2018年12月25日

豪州実態指標「小売売上高」発表前後のAUDJPY反応分析(4.1訂版)

本稿は、過去の本指標結果と反応方向の関係を分析することによって、本指標発表前後のAUDJPY取引に役立つ特徴を見出すことがテーマです。

豪州小売売上高(Retail turnover)は、オーストラリア統計局(ABS:Australian Bureau of Statistics)が、小売・サービス業の月間売上高をサンプル調査で算出した金額と、その季節調整済金額と、それらの前月比を発表する指標(発表事例)です。

主要FX会社の指標カレンダーでは、季節調整額の前月比のみを目にすることができます(プレスリリース版のヘッドラインが季節調整額の前月比のみだから?)。そのため、分析には即応性が見込まれる季節調整済前月比のみを用います(以下、単に「前月比」と記述)。

豪州と言えば資源関連企業に注目が集まります。ところが、資源関連企業の収益は、資源価格が頭打ちとなるにつれて伸び悩んでいます。もともと豪州GDPに占める鉱工業生産高は1割程度しかないのです。その一方、非資源関連企業の収益は、小売業を中心に長期的に拡大傾向と見なされています。個人消費はGDPの約60%を占め、小売売上高はその1/3の約20%を占めています。

豪州は毎年約20万人の移民を受け入れており、2050年までに自然増も含めて約40%の人口増加が見込まれています。この人口増加が長期的に今後も小売売上高を拡大していくと見込まれています。

対象には、一般的にイメージされる小売店販売だけでなく外食や旅行等のサービスも含まれています。

南東部主要都市での一般的なレストランで昼食が1500円・夕食が3000円という物価に象徴される状況では、なかなか消費が増えないでしょう。レストランのランクを落として、もっと安く食事ができるところを探す方が大勢となるでしょう。

本分析結果に基づく過去傾向を踏まえた取引方針は、以下の通りです。

本指標は3か月に1回、四半期小売売上高前期比が同時発表されます。また、貿易収支との同時発表もかなりの頻度で行われます。けれども、これらだけでなく、本指標での取引に同時発表指標のことを気にする必要はありません。本指標前月比は、反応方向への影響力がかなり強い、という実績があります。

指標結果の市場予想に対する良し悪しの影響は、10分以上持続しがちです。けれども、発表から1分後とその10分後とでは、後者が前者より反応を伸ばしていたことが49%しかありません。初期反応方向への追撃は、ほとほどに留めるべきでしょう。

本指標は、前月結果が良すぎたり悪すぎたりしても、翌月に反動を期待したポジションを持つべきではありません。反動が起きても市場予想を超える反動が起きることと、市場予想に及ばない程度の反動しか起きないことは半々で、取引の根拠にはなりません。

そんなことより、本指標での取引前には、先に発表されたWestpac消費者信頼感指数を確認しておきましょう。条件を満たせば、同指標は本指標と連動・追従しています。

具体的には次の取引方針を提案します。

上記本指標要点や過去傾向を踏まえた取引方針の論拠を以下に示します。

以下の特徴を踏まえた取引を行うか、その日の値動きが異常なら取引を止めるかがベターな選択と考えています。少なくとも過去の傾向に反した取引方法は、長い目で見ると勝率をさげてしまいがちです。

分析対象は、2015年1月集計分〜2018年10月集計分(同年12月発表分)の46回分です。完璧ではないにせよ、傾向を見出すには十分な調査数に達しています。

以下、事前差異(=市場予想ー前回結果)と事後差異(=発表結果ー市場予想)と実態差異(発表結果ー前回結果)の関係を多用します。差異がプラスのとき陽線・マイナスのとき陰線と対応していれば、反応が素直だと言うことにします。

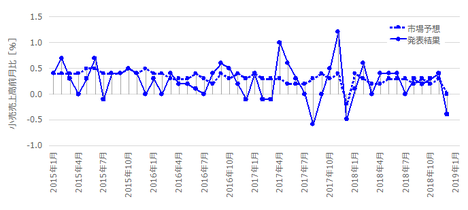

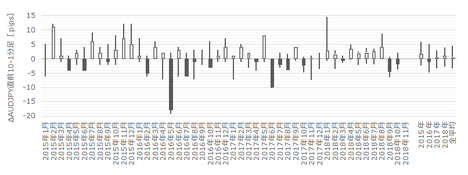

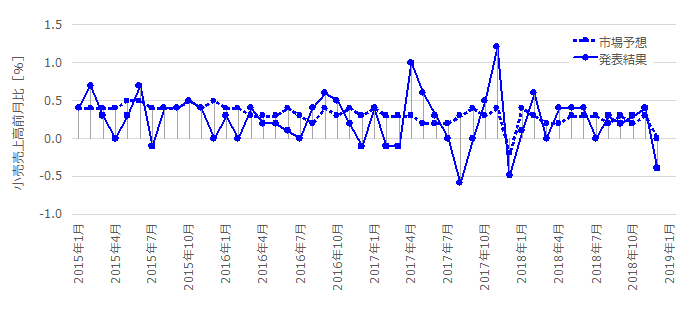

過去の市場予想と発表結果の推移を下図に示します。

下図の市場予想は発表直前の値を用い、発表結果は後に修正値が発表されても定時発表値のままを用います。これは本指標の推移そのものより、指標発表直前直後の反応程度や反応方向との関係を重視しているためです。

※ 2018年12月集計分(2019年2月発表分)反映済

前月比が発表される多くの他の指標と同様に、市場予想の上下動は発表結果の上下動に比べて安定しています。こういう指標での発表結果の反動は、市場予想をオーバーシュートやアンダーシュートすることが多いものです。がしかし、上図を見る限り、翌月の発表結果が市場予想をオーバーシュートやアンダーシュートするような閾値(しきいち)があるように見えません。

きちんと数えておきましょう。

発表結果が+0.6%以上だったことは過去7回あります。この7回の翌月の発表結果が市場予想を下回っていたことは4回です(期待的中率57%)。一方、発表結果が0以下だったことは過去11回あります。この11回の翌月の発表結果が市場予想を上回っていたことは6回です(期待的中率55%)。

市場予想の安定度に比べ、発表結果の上下動が大きすぎ、反動が起きても市場予想に届かないことが多いのです。

ならば逆に、発表結果が市場予想を上回ったら続けて上回りがち、下回ったら続けて下回りがち、ということをアテにできるでしょうか。

結論は「アテにできない」です。

発表結果が市場予想を上回り続けたり下回り続けた回数は19回です。一方、発表結果が市場予想を下回った翌月に発表結果が市場予想を上回ったり、その逆だったりしたことは24回あります。発表結果と市場予想が一致したときは、このブログの集計ルールでカウントしません。

発表結果が市場予想の上か下かが、19回維持:18回逆転の事象での逆転(反動)の的中率は49%しかありません。

以上のことから、本指標で反動をアテにした取引をやってはいけません。本指標発表前に前月の反動云々という解説記事を見ても、見なかったことにしましょう。

先述の通り、本指標の分析には前月比しか用いません。

よって、本指標の各判別式は、

です。

事前差異判別式の解の符号(プラスが陽線、マイナスが陰線に対応)と直前10-1分足の方向一致率は46%しかありません。市場予想なんか関係ないのです。

事後差異判別式の解の符号と直後1分足の方向一致率は85%です。指標発表直後は、市場予想との大小関係にかなり素直に反応します。

実態差異判別式の解の符号と直後11分足の方向一致率は66%です。けれども、「事後」差異判別式の解の符号と直後11分足の方向一致率は73%です。前回結果なんか反応方向に関係ないのです。

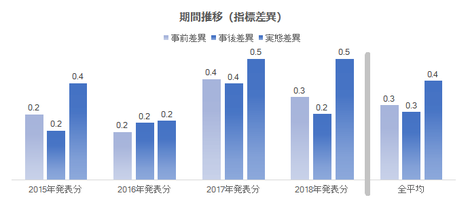

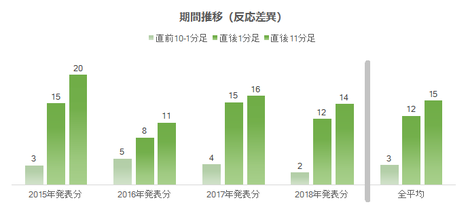

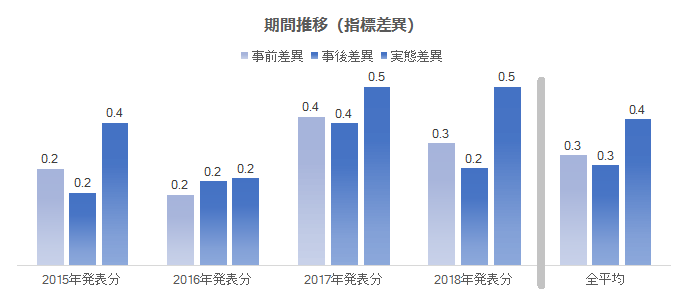

参考までに、各差異判別式の解の期間毎の平均値と全平均値を下図に示します。この図では、反応の方向を無視して大きさだけを比べるため、データは絶対値の平均値を用いています。絶対値というのは、例えば−1も1も大きさを1と見なすことです。

下図は分析対象期間全ての事例での平均値となります。

事前差異が全平均を超えたこと(0.4以上)は12回(頻度26%)しかありません。この12回で事前差異と事後差異の符号が一致したことは4回、不一致が6回、事後差異が0だったことが2回ありました。

このことは、市場予想と前回結果の差が大きいとき、プロフェッショナルの市場予想だけに何か相応の根拠がありそうな気がするものです。けれども、その差ほど発表結果が大きく動くことは、その差ほど大きく動かないことと同じぐらいしか起きない、ということが過去の実績です。

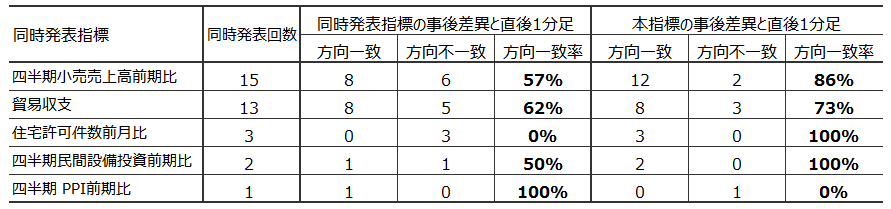

過去46回の本指標発表が、本指標単独で行われたことは15回(頻度33%)しかなく、3回に2回の発表では別の指標と同時発表となっています。その内訳を下表に整理します。

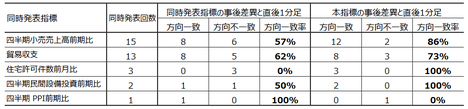

下表は、同時発表が行なわれたとき、同時発表指標の事後差異(市場予想がない指標では実態差異)と直後1分足の方向の一致/不一致と、本指標の事後差異と直後1分足の方向の一致/不一致を一覧しています。

1行目をご覧ください。

本指標が四半期小売売上高と同時発表されたことは、過去15回あります。この15回のうち、四半期小売売上高の事後差異(プラスのとき陽線、マイナスのとき陰線に対応)と直後1分足の方向が一致したことは8回、不一致だったことは6回です。残る1回は事後差異が0でした。

同様に、四半期小売売上高と本指標と同時発表されたとき、本指標事後差異と直後1分足は方向一致が12回、不一致が2回です。

このことから、本指標と四半期小売売上高が同時発表したときの反応方向への影響力は、本指標>四半期小売売上高、ということになります。

本指標が貿易収支・住宅許可件数と同時発表したときも同様です。本指標>貿易収支、本指標>住宅許可件数、という関係が成り立ちます。

ただ、四半期民間設備投資や四半期PPIと同時発表されたときの影響力の強さは、まだ同時発表事例が少ないため、結論は時期尚早と考えています。

ともあれ、これらのことから、本指標の反応方向への影響力は非常に強い、ということがわかります。

疑問があるとすれば、直後1分足でなく、直後11分足や直後1時間足への影響を集計していないことでしょう。けれども、指標結果の良し悪しの反応方向への影響力は、指標発表時点から前後に時間が離れるほど弱まります。実際のチャートを見ていると、指標発表直後の初期反応方向と、数10秒〜数分後に別の指標の影響力が強まったと解釈できる事例もあるものの、そういった解釈は定量化にそぐわないノイズの影響も大きいため無視します。ノイズとは、対比する指標同士だけでなく、もっと大きなトレンドだったり、発表時刻の迫った次の中国指標の影響のことです。そのため、色々な疑問はさておき、指標結果の良し悪しの反応方向への影響力、発表時点から1分後に現れている、と仮定したときの関係を先の結論としています。

分析対象の指標の反応方向への影響力の分析は短時間に限らない限り、膨大なデータで高度過ぎる統計解析手法を使わないと、却って精度が悪くなってしまいます。

本件は『豪州景気指標「Westpack消費者信頼感指数」発表結果の豪州小売売上高への影響』に詳述しています。その結論は次の通りです。

小売売上高前月比の前月発表結果に対する改善/悪化は、Westpack消費者信頼感指数の改善/悪化と同月集計分が連動、もしくは小売売上高の改善/悪化がWestpack消費者信頼感指数より3か月遅行追従している可能性があります。

この連動・追従の関係は、同月集計分が先に発表されるWestpack消費者信頼感指数の値が大きいほど、小売売上高前月比の前月結果に対する増減との方向一致率が高まります。

下表をご覧ください。

一行目は、Westpack消費者信頼感指数の発表値の大きさです。プラスかマイナスかは関係ありません。

二行目の右端「4以上」という欄は「Westpack消費者信頼感指数が+4以上なら同月集計分の本指標結果は前月結果より改善し、△4以下なら同月集計分の本指標結果は前月結果より悪化することが、過去71%起きている」と読みます。

すなわち、Westpack消費者信頼感指数の値が3以上(プラスでもマイナスでも)だったことは、過去37%の頻度で発生しており、そうした場合に小売売上高実態差異(=発表結果ー前回結果)の符号と一致しがち、という訳です。そして、後記2.3項の指標一致性分析から、本指標実態差異は直後1分足との方向一致率が73%に達しています。

よって、Westpack消費者信頼感指数は、本指標結果だけでなく、本指標発表直後の反応方向を同期示唆もしくは3か月先行示唆している、と言えます。

分析対象は、2015年1月集計分〜2018年10月集計分(同年12月発表分)の46回分です。完璧ではないにせよ、傾向を見出すには十分な調査数に達しています。

分析は、反応程度の大きさだけを取り上げる方法と、反応方向だけを取り上げる方法と、それらを事前に示唆する予兆がないか、について行います。

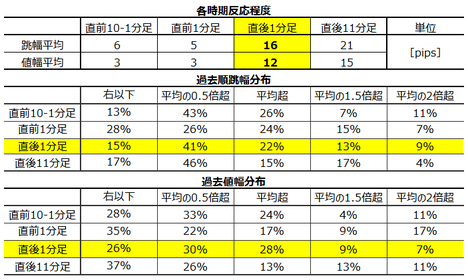

過去の4本足チャートの各ローソク足の平均値と分布を下表に纏めておきます。

指標結果に最も素直に反応しがちな直後1分足跳幅は過去平均で16pipsです。

指標発表直後の跳ねを狙うなら、10pips強ぐらいにしておいたら良いでしょう。跳ね10pipsで指値利確設定の場合、過去事例では80%が引っかかっています。平均値16pipsでは、その数字が44%に下がります。

いま、各ローソク足始値で完璧な事前分析に基づきポジションをオーダーし、各ローソク足順跳幅の先端で完璧に利確できる完璧な取引ができたとします。それほど完璧な取引が行えたなら、1回の発表での4本のローソク足順跳幅で平均48pipsが稼げます。

当然、そんな完璧な分析も完璧な取引も不可能なので、1回の発表で狙うのはその2〜4割ぐらいにしておけば良いでしょう(10〜20pips)。その期間の動き全体の2〜4割しか狙わなければ、無理のない取引で勝率を稼ぎやすく、長期に亘る本指標取引での収益を最大化しやすい、との個人的感触があります。

ご参考まで。

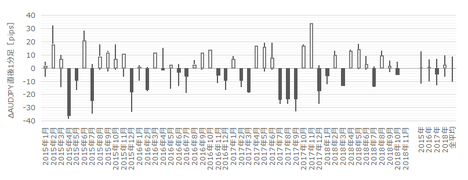

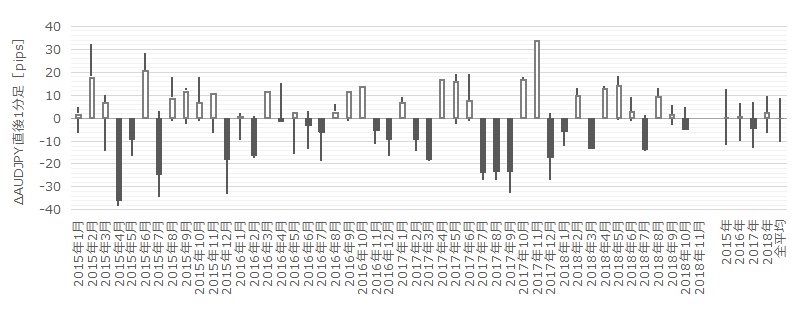

次に、期間毎に区切った直前10-1分足と直後1分足と直後11分足の反応程度の推移を下図に示します。この図では、反応の方向を無視して大きさだけを比べるため、データは絶対値の平均値を用いています。絶対値というのは、例えば−1も1も大きさを1と見なすことです。

直後1分足値幅から直後11分足値幅があまり伸びていません。発表から1分後とその10分後は、その間の直後11分足跳幅を狙うことになります。

個別反応分析は、勝率よりも期待値を重視して取引するための分析です。合理的とは言えるものの、例え連敗が続いてもずっと同じやり方で取引を続ける不屈さが必須です。

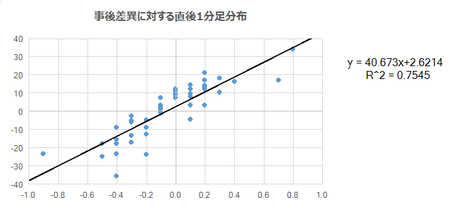

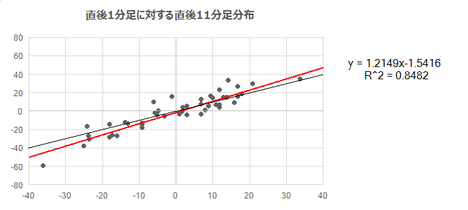

多くの指標では、事後差異と直後1分足の方向一致率が高くなりがちなことがわかっています。けれども、方向こそ一致しがちでも、事後差異の大きさと直後1分足値幅が比例的になる指標は少ないことがわかっています。

事後差異判別式の解(横軸)と直後1分足終値(縦軸)の関係と、直後1分足終値(横軸)と直後11分足終値(縦軸)の関係を下図に示します。前者が初期反応、後者がその後の伸びを示します。

ともに、回帰式(青線)の上下近くにドット分布が集中しています。

本指標は、事後差異(プラスが陽線、マイナスが陰線、に対応)と直後1分足の相関が高いことがわかります。また、回帰式(赤線)の傾きは対角線(黒線)の傾きより右上がりです。平均的には、本指標は初期反応方向に伸ばしがちです。

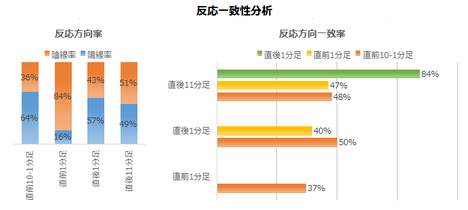

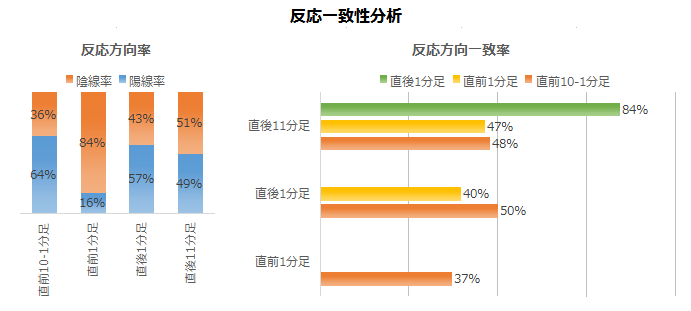

指標一致性分析は、各差異と反応方向の一致率を調べています。反応一致性分析は、先に形成されたローソク足と後で形成されるローソク足の方向一致率を調べています。

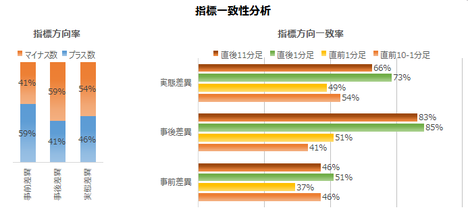

方向率は、直前1分足の過去陰線率が84%と偏りがあります。方向一致率は、事後差異と直後1分足・直後11分足が各85%・83%です。

これらの数値を、2016年以前と2017年以降に分けて下表に整理してみると、以前から一貫してこれら数値が高かったことがわかります。

よって、直前1分足は陰線になりがち、事後差異と直後1分足・直後11分足は方向一致しがち、という本指標の傾向は信頼できます。

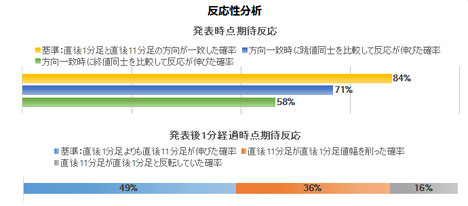

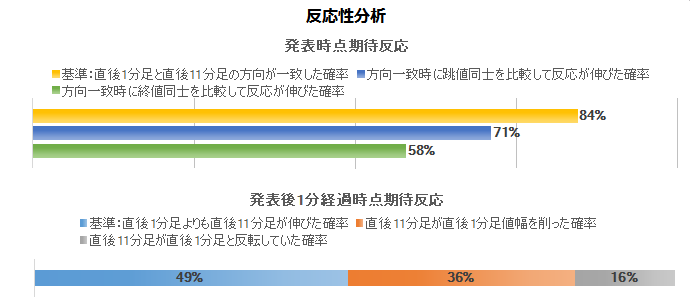

次に、反応性分析では、過去発表後に反応を伸ばしたか否かを調べています。

直後1分足と直後11分足との方向一致率は84%です。その84%の方向一致時だけに注目すると、直後1分足跳幅を直後11分足跳幅が超えて反応を伸ばしたことは71%です。

指標発表後の反応が暫く伸び続けているのだから、初期反応方向を確認したら早期追撃開始です。

けれども、指標発表から1分を経過すると、直後1分足終値を超えて直後11分足終値が伸びていたことが49%です。早期追撃開始で得たポジションは、指標発表から1分を過ぎたら利確の機会を窺うべきです。

以下に過去の直前10-1分足・直前1分足・直後1分足・直後11分足の始値基準ローソク足を示し、それぞれの期間の取引指針を纏めておきます。

下図は直前10-1分足の始値基準ローソク足です。

直前10-1分足の過去平均順跳幅は6pips、同値幅は3pipsです。順跳幅と長跳幅の方向が違ったことは6回あります(頻度13%)。

過去陽線率は64%、事前差異との方向一致率は46%です。

上下にヒゲも多く、どちらに伸びるかがわからない以上、この期間の取引は避けた方が良いでしょう。

次に、下図は直前1分足の始値基準ローソク足です。

直前1分足は過去平均順跳幅が5pips、過去平均値幅が3pipsです。以前は3〜5pipsの陽線側への逆ヒゲを形成することが多かったものの、2016年頃からはあまり大きな逆ヒゲは形成されなくなっています。そのころから、反応程度も小さくなっています。

直前1分足の過去陰線率は84%に達しています。事前差異との方向一致率は37%(不一致率63%)となっており、この数字からこの期間にロングをオーダーすることはあり得ません。ショートか取引きしないかが選択肢です。

事前差異がプラスのとき、ショートをオーダーすると良いでしょう。

そして、下図は直後1分足の始値基準ローソク足です。

直後1分足の過去平均順跳幅は16pips、過去平均値幅は12pipsです。

上図で着目すべき点は逆跳幅(いわゆる「逆ヒゲ」「騙し」)の存在有無です。豪州指標発表の直前直後には、何だかわからない動きが散見される指標があるので、この点は注意が必要です。

幸い、本指標直後1分足では、逆跳幅が順跳幅平均値の16pipsに達したことはありません。逆跳幅が順跳幅よりも長かったことは5回(頻度11%)あるものの、そうしたことは2016年5月集計分を最後に起きていません。

騙しに遭いにくい指標です。

騙しに遭いにくいことがわかったら、指標発表直後の方向を当てることに専念できます。

本指標は、先に発表されるWestpack消費者信頼感指数が+3以上/△3以下ならば、それと同月集計分と3か月後集計分の本指標前月比が前月結果を上回り/下回りがちです。そして、本指標前月比が前月結果を上回れば/下回れば、直後1分足が陽線/陰線となったことが73%です。

本指標発表前には、本指標の集計月を確認し、それと同月集計分と3か月前のWestpack消費者信頼感指数の値を確認しておきましょう。条件を満たすときは、指標発表直前にその方向にオーダーします。

指標発表後は、初期反応方向を確認したら早期追撃開始します。高値掴みを避けるためには、12pipsを超えて反応を伸ばしていたら、もう拙速な追撃ポジション取得は避けた方が良いでしょう。その場合、直後1分足終値で追撃開始し、数分以内に利確/損切です。

最後に、直後11分足の始値基準ローソク足を下図に示します。

上図で、順跳幅より逆跳幅の方が長かったことは6回(頻度13%)起きています。その6回のうち4回で、直後11分足が直後1分足と反転しています。けれども、復讐に燃えてはいけません。その反転した4回は、反転してから追撃しても大して伸びていません。この4回の順ヒゲ平均値=直後1分足から見た逆ヒゲ平均値は5.3pipsしかありません。だから、3pipsも反転したら潔く損切です。

直後1分足値幅が20pips以上だったことは過去7回(頻度15%)あります。この7回のうち6回は、直後1分足跳幅を超えて直後11分足跳幅が伸びています。

そこで、直後1分足終値が20pips以上なら追撃ポジションを取ることにします。もし直後11分足順跳幅の先端で利確できたなら平均11pipsの利確でした。もし直後11分足跳幅の先端で利確し損ねて直後11分足終値で利確していたら平均7pipsの利確でした。

よって、直後1分足終値が20pips以上なら、その時点で追撃を開始します。そして、含益が11pipsに達するか、直後11分足終値で利確します。損切の目安も11pipsで良いでしょう。

本指標の特徴は以下の通りです。

以下の特徴を踏まえた取引を行うか、その日の値動きが異常なら取引を止めるかがベターな選択と考えています。少なくとも過去の傾向に反した取引方法は、長い目で見ると勝率をさげてしまいがちです。

取引成績は、この分析に記載方針に沿って実際に取引を行った結果だけを纏めています。実際に取引した結果以外は、例え事前方針が妥当だったとしてもここには含みません。また、事前方針に挙げていない取引(方針外取引)の成績は含めません。

実際の取引は、例え結果的に陽線だったとしても終値1秒前まで長い陰線側へのヒゲをずっと形成していたりします。そういった場合、事前のその期間の取引方針がロングが正解かショートが正解かわかりません。実際の取引で利確できたか損切せざるを得なかったかだけが公平な判定基準だと言えます。そして、方針外取引をここに含めると、事前分析の有効性が後日検証できなくなってしまいます。

取引方針の記述を、勝ちやすく・分析結果を誤解しにくく・自己裁量部分がわかるように、進歩・改善していくしかありません。記述はがんじがらめ過ぎても取引がうまくいきません。その兼ね合いが難しいので、試行錯誤しています。

※ 2019年2月6日最新版に差替

2019年個別記録先

※ 4訂:書式統一、最新データ反映、取引方針改訂:2018年12月25日

※ 4.1訂:指標推移グラフ更新、成績表更新:2019年2月6日

本記事は、同じ指標の発表がある度に更新を繰り返して精度向上を図り、過去の教訓を次の発表時の取引で活かせるように努めています。がしかし、それでも的中率は75%程度に留まり、100%ではありません。詳細は「1. FXは上達するのか」をご参照ください。

そして、本記事は筆者個人の見解に基づいています。本記事に含まれる価格・データ・その他情報等は、本記事に添付されたリンク先とは関係ありません。また、取引や売買における意思決定を、本記事の記載通りに行うことは適切ではありません。そして、本記事の内容が資格を持った投資専門家の助言ではないことを明記しておきます。記載内容のオリジナリティや信頼性確保には努めているものの、それでも万全のチェックは行えていない可能性があります。

ポジションを持つ最終的なご判断は読者ご自身の責任となります。その点を予めご了承の上、本記事がFXを楽しむ一助となれば幸いです。

本記事における分析シート、一部乃至は一連の体系化された手順を、個人の取引以外の目的で使用・公開・二次利用を行う場合には、著作権者及びFX手法研究会に対し、連絡を取り何らかの合意を行う必要があります。

スキャル専用口座とHPで公言している会社です。取引回数が増えるほど、キャッシュバック額も多くなります。今なら「小林芳彦あられ」のプレゼントももらえます。あられが欲しいとは思わないけれど、私は同氏のファンです。

同氏はホンモノに強いので、大きな指標発表前には取引を控えることを表明しています。確かに、かつて同氏のツイッター通りに1か月ぐらい取引したら、その間の勝率は70%ぐらいになりました。きっと、エントリーとイグジットのタイミングを私がもっとうまく捉えられたなら、この勝率は更に高くなっていたのでしょう。

会員限定の彼の解説が読めることも、この会社を薦める理由です。

経済指標発表前後以外は、彼の相場感をアテにして、エントリーとイグジットのタイミングやミスジャッジしたときの撤退(損切)のセンスを磨くというのは、練習法としてアリだと思います。

彼の解説を読んで思うのは、テクニカル指標や、個々のファンダメンタルの変化を捉えるだけではダメだということです。それらの軽重判断を反応方向や程度に結び付けて、収益期待値が高く保てないと、有益な相場観とは言えないことがよくわかります。

ーーー$€¥£A$ーーー

豪州小売売上高(Retail turnover)は、オーストラリア統計局(ABS:Australian Bureau of Statistics)が、小売・サービス業の月間売上高をサンプル調査で算出した金額と、その季節調整済金額と、それらの前月比を発表する指標(発表事例)です。

主要FX会社の指標カレンダーでは、季節調整額の前月比のみを目にすることができます(プレスリリース版のヘッドラインが季節調整額の前月比のみだから?)。そのため、分析には即応性が見込まれる季節調整済前月比のみを用います(以下、単に「前月比」と記述)。

豪州と言えば資源関連企業に注目が集まります。ところが、資源関連企業の収益は、資源価格が頭打ちとなるにつれて伸び悩んでいます。もともと豪州GDPに占める鉱工業生産高は1割程度しかないのです。その一方、非資源関連企業の収益は、小売業を中心に長期的に拡大傾向と見なされています。個人消費はGDPの約60%を占め、小売売上高はその1/3の約20%を占めています。

豪州は毎年約20万人の移民を受け入れており、2050年までに自然増も含めて約40%の人口増加が見込まれています。この人口増加が長期的に今後も小売売上高を拡大していくと見込まれています。

対象には、一般的にイメージされる小売店販売だけでなく外食や旅行等のサービスも含まれています。

南東部主要都市での一般的なレストランで昼食が1500円・夕食が3000円という物価に象徴される状況では、なかなか消費が増えないでしょう。レストランのランクを落として、もっと安く食事ができるところを探す方が大勢となるでしょう。

ーーー$€¥£A$ーーー

本分析結果に基づく過去傾向を踏まえた取引方針は、以下の通りです。

本指標は3か月に1回、四半期小売売上高前期比が同時発表されます。また、貿易収支との同時発表もかなりの頻度で行われます。けれども、これらだけでなく、本指標での取引に同時発表指標のことを気にする必要はありません。本指標前月比は、反応方向への影響力がかなり強い、という実績があります。

指標結果の市場予想に対する良し悪しの影響は、10分以上持続しがちです。けれども、発表から1分後とその10分後とでは、後者が前者より反応を伸ばしていたことが49%しかありません。初期反応方向への追撃は、ほとほどに留めるべきでしょう。

本指標は、前月結果が良すぎたり悪すぎたりしても、翌月に反動を期待したポジションを持つべきではありません。反動が起きても市場予想を超える反動が起きることと、市場予想に及ばない程度の反動しか起きないことは半々で、取引の根拠にはなりません。

そんなことより、本指標での取引前には、先に発表されたWestpac消費者信頼感指数を確認しておきましょう。条件を満たせば、同指標は本指標と連動・追従しています。

具体的には次の取引方針を提案します。

- 直前1分足は、事前差異がプラスのときショートをオーダーです。

- 予め、本指標同月集計分と3か月前集計分のWestpack消費者信頼感指数の値を確認しておきましょう。Westpack消費者信頼感指数が+3以上/△3以下ならば、指標発表直前にその符号と同じ方向にポジションをオーダーし、10pipsで利確/損切です。発表から1分以内に決済します。

同月集計分と3か月前集計分の+3以上と△3以下のように矛盾する場合は、3ヶ月前集計分の結果を優先します。 - 指標発表後は、初期反応方向を確認したら早期追撃開始します。高値掴みを避けるためには、12pipsを超えて反応を伸ばしていたら、もう拙速な追撃ポジション取得は避けた方が良いでしょう。その場合、直後1分足終値で追撃開始し、数分以内に利確/損切です。

- 直後1分足終値が20pips以上なら、その時点で追撃を開始します。そして、含益が11pipsに達するか、直後11分足終値で利確します。損切の目安も11pipsで良いでしょう。

上記本指標要点や過去傾向を踏まえた取引方針の論拠を以下に示します。

以下の特徴を踏まえた取引を行うか、その日の値動きが異常なら取引を止めるかがベターな選択と考えています。少なくとも過去の傾向に反した取引方法は、長い目で見ると勝率をさげてしまいがちです。

Ⅰ.指標分析

分析対象は、2015年1月集計分〜2018年10月集計分(同年12月発表分)の46回分です。完璧ではないにせよ、傾向を見出すには十分な調査数に達しています。

以下、事前差異(=市場予想ー前回結果)と事後差異(=発表結果ー市場予想)と実態差異(発表結果ー前回結果)の関係を多用します。差異がプラスのとき陽線・マイナスのとき陰線と対応していれば、反応が素直だと言うことにします。

【1.1 指標推移】

過去の市場予想と発表結果の推移を下図に示します。

下図の市場予想は発表直前の値を用い、発表結果は後に修正値が発表されても定時発表値のままを用います。これは本指標の推移そのものより、指標発表直前直後の反応程度や反応方向との関係を重視しているためです。

※ 2018年12月集計分(2019年2月発表分)反映済

前月比が発表される多くの他の指標と同様に、市場予想の上下動は発表結果の上下動に比べて安定しています。こういう指標での発表結果の反動は、市場予想をオーバーシュートやアンダーシュートすることが多いものです。がしかし、上図を見る限り、翌月の発表結果が市場予想をオーバーシュートやアンダーシュートするような閾値(しきいち)があるように見えません。

きちんと数えておきましょう。

発表結果が+0.6%以上だったことは過去7回あります。この7回の翌月の発表結果が市場予想を下回っていたことは4回です(期待的中率57%)。一方、発表結果が0以下だったことは過去11回あります。この11回の翌月の発表結果が市場予想を上回っていたことは6回です(期待的中率55%)。

市場予想の安定度に比べ、発表結果の上下動が大きすぎ、反動が起きても市場予想に届かないことが多いのです。

ならば逆に、発表結果が市場予想を上回ったら続けて上回りがち、下回ったら続けて下回りがち、ということをアテにできるでしょうか。

結論は「アテにできない」です。

発表結果が市場予想を上回り続けたり下回り続けた回数は19回です。一方、発表結果が市場予想を下回った翌月に発表結果が市場予想を上回ったり、その逆だったりしたことは24回あります。発表結果と市場予想が一致したときは、このブログの集計ルールでカウントしません。

発表結果が市場予想の上か下かが、19回維持:18回逆転の事象での逆転(反動)の的中率は49%しかありません。

以上のことから、本指標で反動をアテにした取引をやってはいけません。本指標発表前に前月の反動云々という解説記事を見ても、見なかったことにしましょう。

【1.2 指標結果良否判定】

先述の通り、本指標の分析には前月比しか用いません。

よって、本指標の各判別式は、

- 事前差異判別式=前月比の(市場予想ー前回結果)

- 事後差異判別式=前月比の(発表結果ー市場予想)

- 実態差異判別式=前月比の(発表結果ー前回結果)

です。

事前差異判別式の解の符号(プラスが陽線、マイナスが陰線に対応)と直前10-1分足の方向一致率は46%しかありません。市場予想なんか関係ないのです。

事後差異判別式の解の符号と直後1分足の方向一致率は85%です。指標発表直後は、市場予想との大小関係にかなり素直に反応します。

実態差異判別式の解の符号と直後11分足の方向一致率は66%です。けれども、「事後」差異判別式の解の符号と直後11分足の方向一致率は73%です。前回結果なんか反応方向に関係ないのです。

ーーー$€¥£A$ーーー

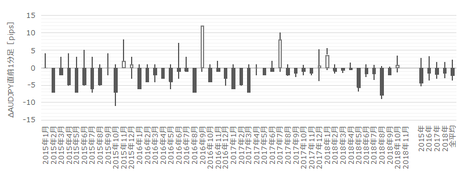

参考までに、各差異判別式の解の期間毎の平均値と全平均値を下図に示します。この図では、反応の方向を無視して大きさだけを比べるため、データは絶対値の平均値を用いています。絶対値というのは、例えば−1も1も大きさを1と見なすことです。

下図は分析対象期間全ての事例での平均値となります。

事前差異が全平均を超えたこと(0.4以上)は12回(頻度26%)しかありません。この12回で事前差異と事後差異の符号が一致したことは4回、不一致が6回、事後差異が0だったことが2回ありました。

このことは、市場予想と前回結果の差が大きいとき、プロフェッショナルの市場予想だけに何か相応の根拠がありそうな気がするものです。けれども、その差ほど発表結果が大きく動くことは、その差ほど大きく動かないことと同じぐらいしか起きない、ということが過去の実績です。

【1.3 指標間一致性分析】

(1.3.1 過去同時発表指標との反応方向への影響力強弱)

過去46回の本指標発表が、本指標単独で行われたことは15回(頻度33%)しかなく、3回に2回の発表では別の指標と同時発表となっています。その内訳を下表に整理します。

下表は、同時発表が行なわれたとき、同時発表指標の事後差異(市場予想がない指標では実態差異)と直後1分足の方向の一致/不一致と、本指標の事後差異と直後1分足の方向の一致/不一致を一覧しています。

1行目をご覧ください。

本指標が四半期小売売上高と同時発表されたことは、過去15回あります。この15回のうち、四半期小売売上高の事後差異(プラスのとき陽線、マイナスのとき陰線に対応)と直後1分足の方向が一致したことは8回、不一致だったことは6回です。残る1回は事後差異が0でした。

同様に、四半期小売売上高と本指標と同時発表されたとき、本指標事後差異と直後1分足は方向一致が12回、不一致が2回です。

このことから、本指標と四半期小売売上高が同時発表したときの反応方向への影響力は、本指標>四半期小売売上高、ということになります。

本指標が貿易収支・住宅許可件数と同時発表したときも同様です。本指標>貿易収支、本指標>住宅許可件数、という関係が成り立ちます。

ただ、四半期民間設備投資や四半期PPIと同時発表されたときの影響力の強さは、まだ同時発表事例が少ないため、結論は時期尚早と考えています。

ともあれ、これらのことから、本指標の反応方向への影響力は非常に強い、ということがわかります。

疑問があるとすれば、直後1分足でなく、直後11分足や直後1時間足への影響を集計していないことでしょう。けれども、指標結果の良し悪しの反応方向への影響力は、指標発表時点から前後に時間が離れるほど弱まります。実際のチャートを見ていると、指標発表直後の初期反応方向と、数10秒〜数分後に別の指標の影響力が強まったと解釈できる事例もあるものの、そういった解釈は定量化にそぐわないノイズの影響も大きいため無視します。ノイズとは、対比する指標同士だけでなく、もっと大きなトレンドだったり、発表時刻の迫った次の中国指標の影響のことです。そのため、色々な疑問はさておき、指標結果の良し悪しの反応方向への影響力、発表時点から1分後に現れている、と仮定したときの関係を先の結論としています。

分析対象の指標の反応方向への影響力の分析は短時間に限らない限り、膨大なデータで高度過ぎる統計解析手法を使わないと、却って精度が悪くなってしまいます。

(1.3.2 本指標とWestpack消費者信頼感指数の対比 )

本件は『豪州景気指標「Westpack消費者信頼感指数」発表結果の豪州小売売上高への影響』に詳述しています。その結論は次の通りです。

小売売上高前月比の前月発表結果に対する改善/悪化は、Westpack消費者信頼感指数の改善/悪化と同月集計分が連動、もしくは小売売上高の改善/悪化がWestpack消費者信頼感指数より3か月遅行追従している可能性があります。

この連動・追従の関係は、同月集計分が先に発表されるWestpack消費者信頼感指数の値が大きいほど、小売売上高前月比の前月結果に対する増減との方向一致率が高まります。

下表をご覧ください。

一行目は、Westpack消費者信頼感指数の発表値の大きさです。プラスかマイナスかは関係ありません。

二行目の右端「4以上」という欄は「Westpack消費者信頼感指数が+4以上なら同月集計分の本指標結果は前月結果より改善し、△4以下なら同月集計分の本指標結果は前月結果より悪化することが、過去71%起きている」と読みます。

すなわち、Westpack消費者信頼感指数の値が3以上(プラスでもマイナスでも)だったことは、過去37%の頻度で発生しており、そうした場合に小売売上高実態差異(=発表結果ー前回結果)の符号と一致しがち、という訳です。そして、後記2.3項の指標一致性分析から、本指標実態差異は直後1分足との方向一致率が73%に達しています。

よって、Westpack消費者信頼感指数は、本指標結果だけでなく、本指標発表直後の反応方向を同期示唆もしくは3か月先行示唆している、と言えます。

【1.4 指標分析結論】

- 毎月前々月の前月比が発表され、3か月に1回は四半期小売売上高前期比が同時発表されます。また、貿易収支との同時発表もかなりの頻度で行われます。

けれども、同時発表指標のことを気にする必要はありません。本指標前月比は、反応方向への影響力がかなり強い指標です。 - 本指標は、前月結果が良すぎたり悪すぎたりしても、翌月に反動を期待したポジションを持つべきではありません。反動が起きても市場予想を超える反動が起きることと、市場予想に及ばない程度の反動しか起きないことは半々で、取引の根拠にはなりません。

- 先に発表されるWestpack消費者信頼感指数が+3以上だったときは、同月集計分と3か月後集計分の小売売上高前月比が前回結果を上回りがちです。△3以下だったときは、前回結果を下回ります。

この小売売上高前月比の実態差異と直後1分足は方向一致率が73%です。

Ⅱ.反応分析

分析対象は、2015年1月集計分〜2018年10月集計分(同年12月発表分)の46回分です。完璧ではないにせよ、傾向を見出すには十分な調査数に達しています。

分析は、反応程度の大きさだけを取り上げる方法と、反応方向だけを取り上げる方法と、それらを事前に示唆する予兆がないか、について行います。

【2.1 反応程度】

過去の4本足チャートの各ローソク足の平均値と分布を下表に纏めておきます。

指標結果に最も素直に反応しがちな直後1分足跳幅は過去平均で16pipsです。

指標発表直後の跳ねを狙うなら、10pips強ぐらいにしておいたら良いでしょう。跳ね10pipsで指値利確設定の場合、過去事例では80%が引っかかっています。平均値16pipsでは、その数字が44%に下がります。

いま、各ローソク足始値で完璧な事前分析に基づきポジションをオーダーし、各ローソク足順跳幅の先端で完璧に利確できる完璧な取引ができたとします。それほど完璧な取引が行えたなら、1回の発表での4本のローソク足順跳幅で平均48pipsが稼げます。

当然、そんな完璧な分析も完璧な取引も不可能なので、1回の発表で狙うのはその2〜4割ぐらいにしておけば良いでしょう(10〜20pips)。その期間の動き全体の2〜4割しか狙わなければ、無理のない取引で勝率を稼ぎやすく、長期に亘る本指標取引での収益を最大化しやすい、との個人的感触があります。

ご参考まで。

ーーー$€¥£A$ーーー

次に、期間毎に区切った直前10-1分足と直後1分足と直後11分足の反応程度の推移を下図に示します。この図では、反応の方向を無視して大きさだけを比べるため、データは絶対値の平均値を用いています。絶対値というのは、例えば−1も1も大きさを1と見なすことです。

直後1分足値幅から直後11分足値幅があまり伸びていません。発表から1分後とその10分後は、その間の直後11分足跳幅を狙うことになります。

【2.2 個別反応分析】

個別反応分析は、勝率よりも期待値を重視して取引するための分析です。合理的とは言えるものの、例え連敗が続いてもずっと同じやり方で取引を続ける不屈さが必須です。

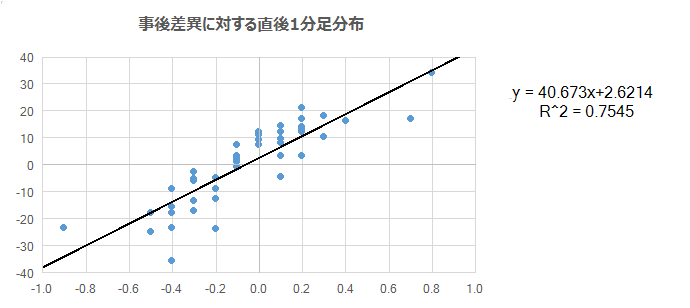

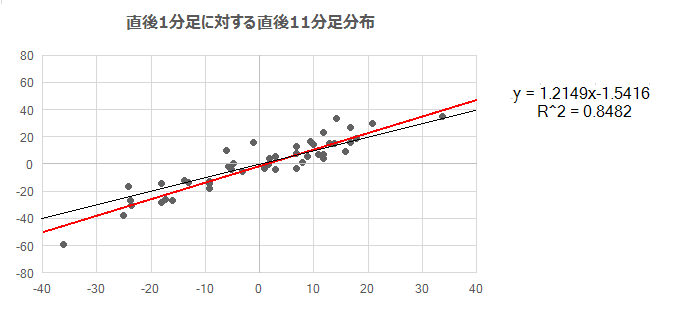

多くの指標では、事後差異と直後1分足の方向一致率が高くなりがちなことがわかっています。けれども、方向こそ一致しがちでも、事後差異の大きさと直後1分足値幅が比例的になる指標は少ないことがわかっています。

事後差異判別式の解(横軸)と直後1分足終値(縦軸)の関係と、直後1分足終値(横軸)と直後11分足終値(縦軸)の関係を下図に示します。前者が初期反応、後者がその後の伸びを示します。

ともに、回帰式(青線)の上下近くにドット分布が集中しています。

本指標は、事後差異(プラスが陽線、マイナスが陰線、に対応)と直後1分足の相関が高いことがわかります。また、回帰式(赤線)の傾きは対角線(黒線)の傾きより右上がりです。平均的には、本指標は初期反応方向に伸ばしがちです。

【2.3 回数反応分析】

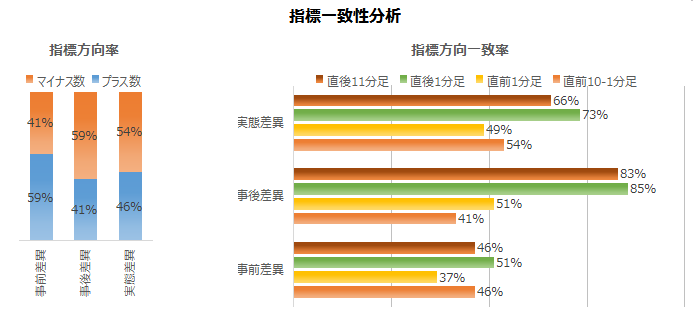

指標一致性分析は、各差異と反応方向の一致率を調べています。反応一致性分析は、先に形成されたローソク足と後で形成されるローソク足の方向一致率を調べています。

方向率は、直前1分足の過去陰線率が84%と偏りがあります。方向一致率は、事後差異と直後1分足・直後11分足が各85%・83%です。

これらの数値を、2016年以前と2017年以降に分けて下表に整理してみると、以前から一貫してこれら数値が高かったことがわかります。

よって、直前1分足は陰線になりがち、事後差異と直後1分足・直後11分足は方向一致しがち、という本指標の傾向は信頼できます。

次に、反応性分析では、過去発表後に反応を伸ばしたか否かを調べています。

直後1分足と直後11分足との方向一致率は84%です。その84%の方向一致時だけに注目すると、直後1分足跳幅を直後11分足跳幅が超えて反応を伸ばしたことは71%です。

指標発表後の反応が暫く伸び続けているのだから、初期反応方向を確認したら早期追撃開始です。

けれども、指標発表から1分を経過すると、直後1分足終値を超えて直後11分足終値が伸びていたことが49%です。早期追撃開始で得たポジションは、指標発表から1分を過ぎたら利確の機会を窺うべきです。

【2.4 反応分析結論】

- 反応程度の割に反応方向への影響力が強い指標です。指標結果の市場予想に対する良し悪しの影響は、10分以上持続しがちです。けれども、発表から1分後とその10分後とでは、後者が前者より反応を伸ばしていたことが49%しかありません。初期反応方向への追撃は、ほとほどに留めるべきです。

- 指標発表時点から見て、直後1分足と直後11分足の方向が一致していたことは84%、前者跳幅を超えて後者跳幅が反応を伸ばしていたことは71%です。初期反応方向への早期追撃開始や、直後1分足がヒゲを残して戻したら直後1分足終値で追撃を開始し、数分以内に直後11分足跳幅を狙って決済すると良いでしょう。

Ⅲ.取引方針

以下に過去の直前10-1分足・直前1分足・直後1分足・直後11分足の始値基準ローソク足を示し、それぞれの期間の取引指針を纏めておきます。

【3.1 直前10-1分足】

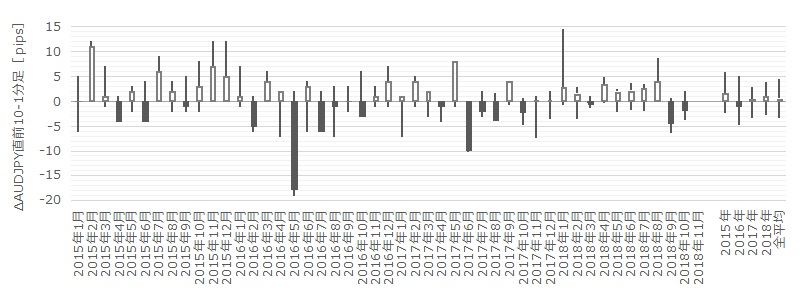

下図は直前10-1分足の始値基準ローソク足です。

直前10-1分足の過去平均順跳幅は6pips、同値幅は3pipsです。順跳幅と長跳幅の方向が違ったことは6回あります(頻度13%)。

過去陽線率は64%、事前差異との方向一致率は46%です。

上下にヒゲも多く、どちらに伸びるかがわからない以上、この期間の取引は避けた方が良いでしょう。

【3.2 直前1分足】

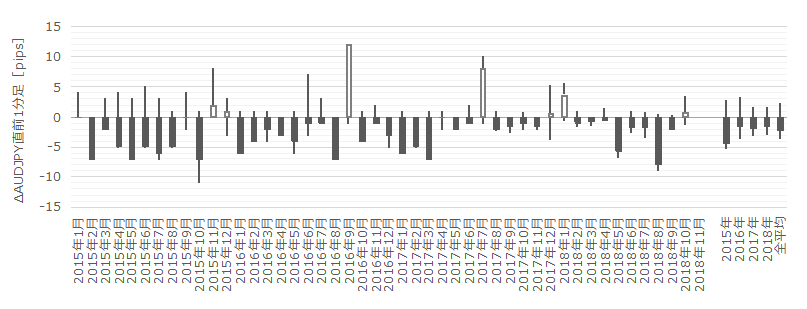

次に、下図は直前1分足の始値基準ローソク足です。

直前1分足は過去平均順跳幅が5pips、過去平均値幅が3pipsです。以前は3〜5pipsの陽線側への逆ヒゲを形成することが多かったものの、2016年頃からはあまり大きな逆ヒゲは形成されなくなっています。そのころから、反応程度も小さくなっています。

直前1分足の過去陰線率は84%に達しています。事前差異との方向一致率は37%(不一致率63%)となっており、この数字からこの期間にロングをオーダーすることはあり得ません。ショートか取引きしないかが選択肢です。

事前差異がプラスのとき、ショートをオーダーすると良いでしょう。

【3.3 直後1分足】

そして、下図は直後1分足の始値基準ローソク足です。

直後1分足の過去平均順跳幅は16pips、過去平均値幅は12pipsです。

上図で着目すべき点は逆跳幅(いわゆる「逆ヒゲ」「騙し」)の存在有無です。豪州指標発表の直前直後には、何だかわからない動きが散見される指標があるので、この点は注意が必要です。

幸い、本指標直後1分足では、逆跳幅が順跳幅平均値の16pipsに達したことはありません。逆跳幅が順跳幅よりも長かったことは5回(頻度11%)あるものの、そうしたことは2016年5月集計分を最後に起きていません。

騙しに遭いにくい指標です。

騙しに遭いにくいことがわかったら、指標発表直後の方向を当てることに専念できます。

本指標は、先に発表されるWestpack消費者信頼感指数が+3以上/△3以下ならば、それと同月集計分と3か月後集計分の本指標前月比が前月結果を上回り/下回りがちです。そして、本指標前月比が前月結果を上回れば/下回れば、直後1分足が陽線/陰線となったことが73%です。

本指標発表前には、本指標の集計月を確認し、それと同月集計分と3か月前のWestpack消費者信頼感指数の値を確認しておきましょう。条件を満たすときは、指標発表直前にその方向にオーダーします。

指標発表後は、初期反応方向を確認したら早期追撃開始します。高値掴みを避けるためには、12pipsを超えて反応を伸ばしていたら、もう拙速な追撃ポジション取得は避けた方が良いでしょう。その場合、直後1分足終値で追撃開始し、数分以内に利確/損切です。

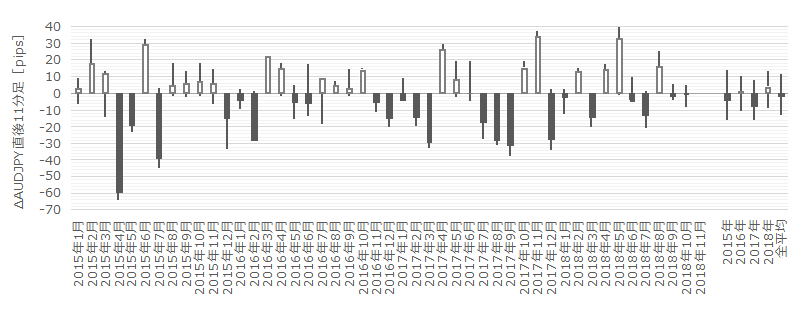

【3.4 直後11分足】

最後に、直後11分足の始値基準ローソク足を下図に示します。

上図で、順跳幅より逆跳幅の方が長かったことは6回(頻度13%)起きています。その6回のうち4回で、直後11分足が直後1分足と反転しています。けれども、復讐に燃えてはいけません。その反転した4回は、反転してから追撃しても大して伸びていません。この4回の順ヒゲ平均値=直後1分足から見た逆ヒゲ平均値は5.3pipsしかありません。だから、3pipsも反転したら潔く損切です。

直後1分足値幅が20pips以上だったことは過去7回(頻度15%)あります。この7回のうち6回は、直後1分足跳幅を超えて直後11分足跳幅が伸びています。

そこで、直後1分足終値が20pips以上なら追撃ポジションを取ることにします。もし直後11分足順跳幅の先端で利確できたなら平均11pipsの利確でした。もし直後11分足跳幅の先端で利確し損ねて直後11分足終値で利確していたら平均7pipsの利確でした。

よって、直後1分足終値が20pips以上なら、その時点で追撃を開始します。そして、含益が11pipsに達するか、直後11分足終値で利確します。損切の目安も11pipsで良いでしょう。

【3.5 方針結論】

- 直前1分足は、事前差異がプラスのときショートをオーダーです。

- 予め、本指標同月集計分と3か月前集計分のWestpack消費者信頼感指数の値を確認しておきましょう。Westpack消費者信頼感指数が+3以上/△3以下ならば、指標発表直前にその符号と同じ方向にポジションをオーダーし、10pipsで利確/損切です。発表から1分以内に決済します。

同月集計分と3か月前集計分の+3以上と△3以下のように矛盾する場合は、3ヶ月前集計分の結果を優先します。 - 指標発表後は、初期反応方向を確認したら早期追撃開始します。高値掴みを避けるためには、12pipsを超えて反応を伸ばしていたら、もう拙速な追撃ポジション取得は避けた方が良いでしょう。その場合、直後1分足終値で追撃開始し、数分以内に利確/損切です。

- 直後1分足終値が20pips以上なら、その時点で追撃を開始します。そして、含益が11pipsに達するか、直後11分足終値で利確します。損切の目安も11pipsで良いでしょう。

Ⅳ.分析結論

本指標の特徴は以下の通りです。

以下の特徴を踏まえた取引を行うか、その日の値動きが異常なら取引を止めるかがベターな選択と考えています。少なくとも過去の傾向に反した取引方法は、長い目で見ると勝率をさげてしまいがちです。

- 毎月前々月の前月比が発表され、3か月に1回は四半期小売売上高前期比が同時発表されます。また、貿易収支との同時発表もかなりの頻度で行われます。

けれども、同時発表指標のことを気にする必要はありません。本指標前月比は、反応方向への影響力がかなり強い指標です。 - 本指標は、前月結果が良すぎたり悪すぎたりしても、翌月に反動を期待したポジションを持つべきではありません。反動が起きても市場予想を超える反動が起きることと、市場予想に及ばない程度の反動しか起きないことは半々で、取引の根拠にはなりません。

また、先に発表されるWestpack消費者信頼感指数が+3以上だったときは、同月集計分と3か月後集計分の小売売上高前月比が前回結果を上回りがちです。△3以下だったときは、前回結果を下回ります。この小売売上高前月比の実態差異と直後1分足は方向一致率が73%です。 - 反応程度の割に反応方向への影響力が強い指標です。指標結果の市場予想に対する良し悪しの影響は、10分以上持続しがちです。けれども、発表から1分後とその10分後とでは、後者が前者より反応を伸ばしていたことが49%しかありません。初期反応方向への追撃は、ほとほどに留めるべきです。

指標発表時点から見て、直後1分足と直後11分足の方向が一致していたことは84%、前者跳幅を超えて後者跳幅が反応を伸ばしていたことは71%です。初期反応方向への早期追撃開始や、直後1分足がヒゲを残して戻したら直後1分足終値で追撃を開始し、数分以内に直後11分足跳幅を狙って決済すると良いでしょう。

Ⅴ.過去成績

取引成績は、この分析に記載方針に沿って実際に取引を行った結果だけを纏めています。実際に取引した結果以外は、例え事前方針が妥当だったとしてもここには含みません。また、事前方針に挙げていない取引(方針外取引)の成績は含めません。

実際の取引は、例え結果的に陽線だったとしても終値1秒前まで長い陰線側へのヒゲをずっと形成していたりします。そういった場合、事前のその期間の取引方針がロングが正解かショートが正解かわかりません。実際の取引で利確できたか損切せざるを得なかったかだけが公平な判定基準だと言えます。そして、方針外取引をここに含めると、事前分析の有効性が後日検証できなくなってしまいます。

取引方針の記述を、勝ちやすく・分析結果を誤解しにくく・自己裁量部分がわかるように、進歩・改善していくしかありません。記述はがんじがらめ過ぎても取引がうまくいきません。その兼ね合いが難しいので、試行錯誤しています。

※ 2019年2月6日最新版に差替

2019年個別記録先

※ 4訂:書式統一、最新データ反映、取引方針改訂:2018年12月25日

※ 4.1訂:指標推移グラフ更新、成績表更新:2019年2月6日

以上

ーーー注記ーーー

本記事は、同じ指標の発表がある度に更新を繰り返して精度向上を図り、過去の教訓を次の発表時の取引で活かせるように努めています。がしかし、それでも的中率は75%程度に留まり、100%ではありません。詳細は「1. FXは上達するのか」をご参照ください。

そして、本記事は筆者個人の見解に基づいています。本記事に含まれる価格・データ・その他情報等は、本記事に添付されたリンク先とは関係ありません。また、取引や売買における意思決定を、本記事の記載通りに行うことは適切ではありません。そして、本記事の内容が資格を持った投資専門家の助言ではないことを明記しておきます。記載内容のオリジナリティや信頼性確保には努めているものの、それでも万全のチェックは行えていない可能性があります。

ポジションを持つ最終的なご判断は読者ご自身の責任となります。その点を予めご了承の上、本記事がFXを楽しむ一助となれば幸いです。

ーーー注記ーーー

本記事における分析シート、一部乃至は一連の体系化された手順を、個人の取引以外の目的で使用・公開・二次利用を行う場合には、著作権者及びFX手法研究会に対し、連絡を取り何らかの合意を行う必要があります。

注記以上

スキャル専用口座とHPで公言している会社です。取引回数が増えるほど、キャッシュバック額も多くなります。今なら「小林芳彦あられ」のプレゼントももらえます。あられが欲しいとは思わないけれど、私は同氏のファンです。

同氏はホンモノに強いので、大きな指標発表前には取引を控えることを表明しています。確かに、かつて同氏のツイッター通りに1か月ぐらい取引したら、その間の勝率は70%ぐらいになりました。きっと、エントリーとイグジットのタイミングを私がもっとうまく捉えられたなら、この勝率は更に高くなっていたのでしょう。

会員限定の彼の解説が読めることも、この会社を薦める理由です。

経済指標発表前後以外は、彼の相場感をアテにして、エントリーとイグジットのタイミングやミスジャッジしたときの撤退(損切)のセンスを磨くというのは、練習法としてアリだと思います。

彼の解説を読んで思うのは、テクニカル指標や、個々のファンダメンタルの変化を捉えるだけではダメだということです。それらの軽重判断を反応方向や程度に結び付けて、収益期待値が高く保てないと、有益な相場観とは言えないことがよくわかります。

広告以上

【このカテゴリーの最新記事】

-

no image

-

-

-

この記事へのコメント

コメントを書く

この記事へのトラックバックURL

https://fanblogs.jp/tb/7273118

この記事へのトラックバック