2017年03月05日

あなたが今まだ20−30代ならば十分資産形成で「億」が狙えます。

こんにちは女子投資家TORINITYです。

ちょっと「女子投資家」だなんて偉そうですがやっと実績がしっかり出来てきましたので、投資家としてはまだまだですが今後はそう名乗ろうと思います。

最近60000円からの海外不動産や期待のICO「Quanta」「Bitproperty」

に話題が集中してしまっていてゴリ押し感が不快になられる方も多いかと思いまして別のハイリターンな案件を話したいと思います。

日本では国や銀行を過大に信頼していますので国民的にお金に関してあまり勉強をしてきませんでした。

20−30代の方々(私も含まれますが)にお会いする機会が私は多いのですが、だいたいお金の話題や資産形成について真剣に考えてアンテナを張っているかたは少ないです。

こんなに超少子高齢化社会であるにも関わらずです。

今日も旧帝大出身のかたが清貧主義の話を力強く20台の女の子たちに1時間熱心に話していました。

「お金について考えるのは悪だ」

「お金は人をダメにする」

私は知っています。心理カウンセラーの資格も保持していますので人々の言葉と行動でだいたいどんな心を持っているか私は見えてきます。

熱弁している彼の普段の行動、言葉を知っている私は彼の本当の姿は「お金」に日々不安な人であること私は知っています。

不安なら真剣に仕事すればいいのにそれもしない。

心配なら謙遜に学べばいいのによくできる人から学ばない。

せいぜいネットの情報が主。

私には見える、せいぜい会社のお金を利用していかに自分の買いたいものを買ってそれを確定申告で経費とし落とすかを考えていることを。

夫婦で多彩な方々なのでとっても残念に思います。

まあ・・・せめて自信がないならば大切な次世代に間違った価値観を植えないでほしいとも思います。

私は若ければ若いほど

「お金について真剣に学ぶべき」

「誰も教えてくれないから自分で必死に学ぶべき」

「無駄な快楽に大切な時間とお金に身を焦がすのではなくて20代だからこそ節制と投資を学んでほしい」

「自分への的確な自己投資には惜しまず使うべき」

と推奨したいと思います。

20代はどうしても目の前の楽しみについつい誘惑されてしまうのは仕方ないのかなとも思います。

私も20代は貯金したかと思えば「ぱっ」と何かで買い物してしまったり比較的まあまあ収入があったような気がするのに何にも残っていないの残念。

若いときはなかなか賢明なお金の使い方ができない時期なんでしょうね。

10−20代でお金のメンター(アドバイザー)がいてくれたら良かったと思います。

そうしたら今頃・・・

と嘆いても仕方ないですね。

若い皆さんが今からでもコッソリ勝ち組になれる方法を教えましょうか?

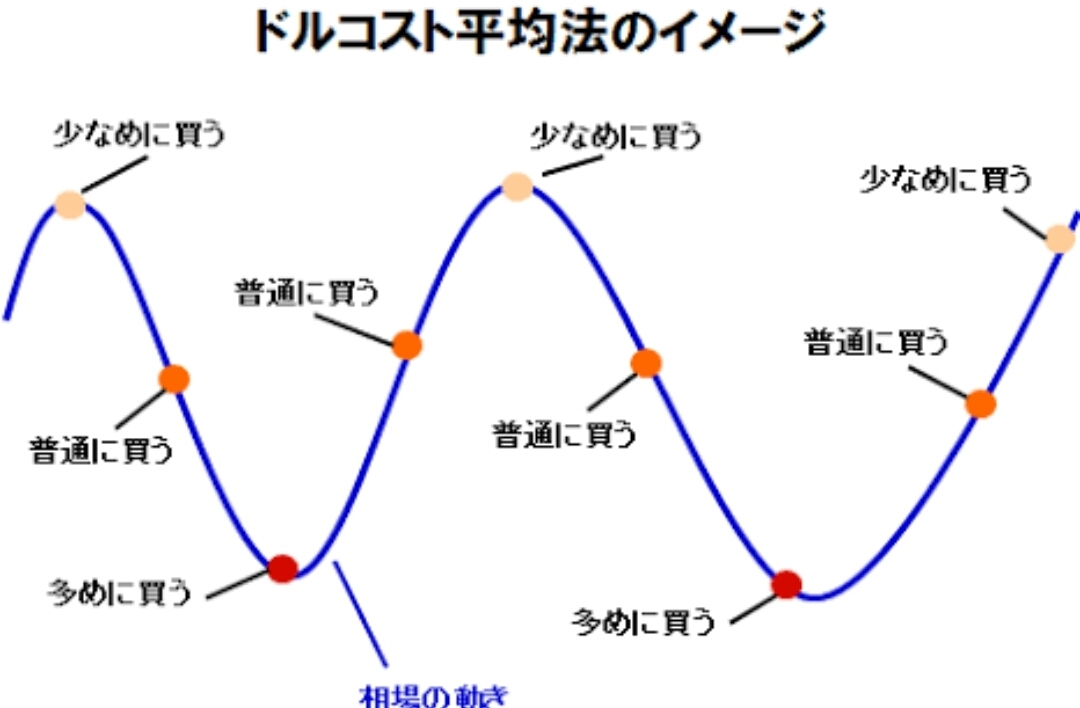

それは「複利の力」「ドルコスト平均法」を利用することです。

ドルコスト平均法とは、値動きのある金融商品を購入する場合に、毎月(定期的に)一定の金額ずつ購入することにより、毎月(定期的に)一定の数量ずつ購入する場合よりも有利な取得価額に分散をすることができるという投資法です。

若いなら残りの時間が長いでしょう。

せっかく長い時間が残っているならばその時間を味方に「億」作りませんか?

20代で始めれば40−50歳、もっともお金が必要な時期に「億」が準備できる可能性が高いんです。

お金にとっては

私たちの人柄、職業、年収、能力関係ありません。

公平に私たちのために働いてくれます。

しかも文句ひとつ言わずに。

また明日この話の続きを致します。

私も今から備えたい!とお考えのかたはこちらまで。

ちょっと「女子投資家」だなんて偉そうですがやっと実績がしっかり出来てきましたので、投資家としてはまだまだですが今後はそう名乗ろうと思います。

最近60000円からの海外不動産や期待のICO「Quanta」「Bitproperty」

に話題が集中してしまっていてゴリ押し感が不快になられる方も多いかと思いまして別のハイリターンな案件を話したいと思います。

日本では国や銀行を過大に信頼していますので国民的にお金に関してあまり勉強をしてきませんでした。

20−30代の方々(私も含まれますが)にお会いする機会が私は多いのですが、だいたいお金の話題や資産形成について真剣に考えてアンテナを張っているかたは少ないです。

こんなに超少子高齢化社会であるにも関わらずです。

今日も旧帝大出身のかたが清貧主義の話を力強く20台の女の子たちに1時間熱心に話していました。

「お金について考えるのは悪だ」

「お金は人をダメにする」

私は知っています。心理カウンセラーの資格も保持していますので人々の言葉と行動でだいたいどんな心を持っているか私は見えてきます。

熱弁している彼の普段の行動、言葉を知っている私は彼の本当の姿は「お金」に日々不安な人であること私は知っています。

不安なら真剣に仕事すればいいのにそれもしない。

心配なら謙遜に学べばいいのによくできる人から学ばない。

せいぜいネットの情報が主。

私には見える、せいぜい会社のお金を利用していかに自分の買いたいものを買ってそれを確定申告で経費とし落とすかを考えていることを。

夫婦で多彩な方々なのでとっても残念に思います。

まあ・・・せめて自信がないならば大切な次世代に間違った価値観を植えないでほしいとも思います。

私は若ければ若いほど

「お金について真剣に学ぶべき」

「誰も教えてくれないから自分で必死に学ぶべき」

「無駄な快楽に大切な時間とお金に身を焦がすのではなくて20代だからこそ節制と投資を学んでほしい」

「自分への的確な自己投資には惜しまず使うべき」

と推奨したいと思います。

20代はどうしても目の前の楽しみについつい誘惑されてしまうのは仕方ないのかなとも思います。

私も20代は貯金したかと思えば「ぱっ」と何かで買い物してしまったり比較的まあまあ収入があったような気がするのに何にも残っていないの残念。

若いときはなかなか賢明なお金の使い方ができない時期なんでしょうね。

10−20代でお金のメンター(アドバイザー)がいてくれたら良かったと思います。

そうしたら今頃・・・

と嘆いても仕方ないですね。

若い皆さんが今からでもコッソリ勝ち組になれる方法を教えましょうか?

それは「複利の力」「ドルコスト平均法」を利用することです。

ドルコスト平均法とは、値動きのある金融商品を購入する場合に、毎月(定期的に)一定の金額ずつ購入することにより、毎月(定期的に)一定の数量ずつ購入する場合よりも有利な取得価額に分散をすることができるという投資法です。

若いなら残りの時間が長いでしょう。

せっかく長い時間が残っているならばその時間を味方に「億」作りませんか?

20代で始めれば40−50歳、もっともお金が必要な時期に「億」が準備できる可能性が高いんです。

お金にとっては

私たちの人柄、職業、年収、能力関係ありません。

公平に私たちのために働いてくれます。

しかも文句ひとつ言わずに。

また明日この話の続きを致します。

私も今から備えたい!とお考えのかたはこちらまで。

この記事へのコメント

コメントを書く

この記事へのトラックバックURL

https://fanblogs.jp/tb/6017204

※ブログオーナーが承認したトラックバックのみ表示されます。

この記事へのトラックバック