火災保険には、災害ではなく、うっかりミスで壊した壁や家具の補償も受けられる「破損・汚損」補償があることをご存知ですか?

火災や台風などの災害でなく、普段のうっかりミスで建物や家財を壊した場合にも補償が受けられる「破損・汚損」という補償があります。

「破損・汚損」の補償をつければ、保険料は、その分高くなるのですが、お子さんがいたり、高価な建具や家財が多い場合は、万一に備えて安心に繋がります。

実際に、「破損・汚損」の利用者が多いため、損保は、免責金額(自己負担)の引き上げを予定しています。

Ⅰ.「破損・汚損」とは?

通常、火災保険は、火災や風水害などの災害に備え、保険金は、基本的には災害がなければ受けることができません。

しかし、この「破損・汚損」を補償範囲に付保すれば、不測の突発的な事故で保険対象の建物や家財を壊してしまった場合に保険金を受けることができます。

従って、「破損・汚損」は、災害に関係なく、普段の生活で子供や家族、或いは第三者による突発的な損害など日常的な事故リスクを広範囲にカバーしてくれるため、お子様がいる家庭や高価な建具や家財があるなどの場合に広く人気を得ています!

1.人気旺盛の「破損・汚損」は自己負担額引き上げへ!

読売新聞によると、下記の記事のとおり、「破損・汚損」の利用数が多いため、損保会社では、自己負担の実質値上げを予定しています。

|

災害以外の家財補償、自己負担を大幅引き上げへ …損保大手が10月から最低5万円に 2022/06/19 11:26 読売新聞

損害保険大手が、家具や家電などの損害を補償する火災保険の家財補償について、今年10月の契約分から、契約者の自己負担額の一部を大幅に引き上げることが18日、わかった。

火災保険は大規模な自然災害の増加などにより、各社とも収支が悪化している。引き上げで改善したい考えだが、補償範囲が狭まり、契約者の負担は増える。 家財の補償(家具、家電、パソコンなど)と事故負担額の変更内容

現在、東京海上日動火災保険や損害保険ジャパン、三井住友海上火災保険、あいおいニッセイ同和損害保険は、契約内容によって自己負担の最低額を0~1万円の範囲で設定。大手間でもばらつきがあった。

4社は10月契約分から、それぞれ最低5万円に引き上げる。 このため、被害額が自己負担額を下回る場合は補償対象にならない。契約者にとっては、受け取る保険金が減ったり、保険金の請求ができなくなったりするケースが増えることになる。

ただ、引き上げ対象は、誤って家具やテレビを倒す、給水管の破裂で家具が水浸しになる――など、日常生活で生じた不測の損害とする。火災や台風などの災害による被害は含まれない。⇒「破損・汚損」のみ引き上げ対象にする!

火災保険では、家屋の被害に加えて、家具や家電などの損害もカバーしたい場合は、家財補償を付けて契約する必要がある。損保各社は、身近に起きる家具などの損害をカバーすることで、保険加入の動機付けにしてきた。

しかし、近年は、数万円の請求が増えている。コロナ禍で在宅勤務が広がったことなどが影響しているとみられる。また、家財の高性能化で修繕費も上昇し、販売促進の効果以上に、負担が増していた。 火災保険は、大規模な自然災害の増加で保険金の支払いが増え、収支が悪化していた。家財を巡っては少額の請求が増えたことで、支払い時の事務作業の負担も増しており、経営課題となっていた。 損保各社は、10月に火災保険料の値上げを予定している。今回の自己負担額の引き上げなど、補償内容の一部も見直すことで、保険金の支払いを抑えたい考えだ。

|

つまり、「破損・汚損」を補償範囲に含めている人が多く、かつ補償金が多く支給されているというです!

2.「破損・汚損」は、火災保険の補償範囲の一つ

火災保険には、損害を招く原因(損害の種類)ごとに補償を付保するかどうかを決め、付保した原因で損害を受けた場合に保険金が補償されます。(補償範囲の決定という)

損害の種類には、「火災」「落雷」「風災」「水災」などのさまざまな自然災害から、「水濡れ」「爆発」「盗難」などのさまざまな事故まであり、これらの選択(補償範囲の選択)により、これらが原因で損害を受けた場合に補償が受けられることになります。

なお、火災や水害と言えども、地震に起因する場合は火災保険の補償の対象外となるので、別途「地震保険」を付帯しなければなりません。

〈損害を招く原因(損害の種類)=補償範囲の選択項目〉

| 損害の種類 | 内容 |

| 火災、破裂・爆発、落雷 | 失火やもらい火、放火などによる火災、ガス漏れなどによる破損・爆発の損害、落雷による損害を補償。 |

| 風災・雹災・雪災 | 台風等の強風による損害、雹(ひょう)や霰(あられ)による損害、豪雪の際の雪の重み、雪の落下などによる事故または雪崩により生じた損害を補償。 |

| 水災 | 台風や豪雨等による洪水などの水災の損害を補償。但し、地震が起因の津波を除きます。 |

| 水濡れ | 給排水設備の事故や他人の戸室で生じた事故に伴う漏水による水ぬれ損害を補償。 |

| 物体の落下・飛来・衝突 | 車の飛び込みや飛び石など建物外部から物体が落下・飛来・衝突したことにより生じた損害を補償。 |

| 盗難 | 家財の盗難や盗難に伴う鍵や窓ガラス等の建物の損害を補償。 |

| 騒擾・集団行動等に伴う暴力行為 | 集団行動などに伴う暴力行為・破壊行為による損害を補償。 |

| 破損・汚損など | 子どもが室内でボールを投げ、窓ガラスが破損してしまった等、事前に予測して防ぐことができず、突発的な事故によって生じた建物や家財の損害を補償。 |

3.「破損・汚損」とは?

「破損・汚損」とは、火災や台風などの自然災害によらず、普段の生活での突発的な事故やうっかりミスによって建物や家財を毀損することを言います。

このため、火災保険で「破損・汚損」を補償範囲に付保すれば、火災や風水害などの災害によらず、「不測かつ突発的な事故」(うっかりミスや不注意)で建物や家財を毀損した場合に補償が受けられます。

例えば、子供がボール遊びで窓ガラスを割ったり、テレビを倒してしまった場合や第三者に、家の外壁、壁、シャッターをイタズラ書きされた場合にも保険金が受け取れます。

あくまでも家や敷地の中での発生したものに限られ、免責金額が決められていれば、免責額は自己負担となりますが、買い換えのための補償が受けられます!

例えば、5万円の免責金額のテレビを壊した場合、30万円のテレビであれば、25万円の保険金で受け取れ、数年間の支払い保険料が戻ったような気分になります!

4.「破損・汚損」の事例集

それでは、補償が受けられる「破損・汚損」とは、どのような事例かをいくつか挙げますので、イメージを掴んでください!

「破損・汚損」は、暮らしの中で起こるさまざまな不測かつ突発的な事故の補償が受けられるため、自然災害よりも頻度が多い補償になります。

「破損・汚損」に該当する事例

| 掃除機をかけていたら誤ってドアにぶつかりドアが壊れた | 建物 |

| 掃除中にコードが引っかかり転んでテーブルが壊れてしまった | 家財 |

| 部屋の模様替えで家具を動かす時に倒して壁やガラスを壊した | 建物 |

| 動きが悪くなっていた雨戸を強引に開閉したら壊れた | 建物 |

| 外壁やシャッターにイタズラ書きされた | 建物 |

| 子供がボール遊びなどで窓ガラスを割った | 建物 |

| 子供が、誤って壁に穴を空けてしまった | 建物 |

| 子供が、油性ペンで壁や床に落書きをしてしまった | 建物 |

| おもちゃを投げてテレビの液晶を割ってしまった | 家財 |

| 引っ越し中に家具をぶつけて壁に穴をあけてしまった | 家財 |

| トイレの水が溢れて汚れた | 建物 |

| エアコンから水が垂れて壁が汚れた | 建物 |

| 服が破れてしまった | 家財 |

| 車に当て逃げされて塀が壊れた | 建物 |

| 車庫入れで外壁を壊した | 建物 |

| つまづいて食器棚にぶつかり、グラスや食器類が割れてしまった | 家財 |

| 外壁やシャッターを「イタズラ書き」された | 建物 |

| 動きが悪くなっていた雨戸を強引に開閉したら壊れた | 建物 |

| ドアノブに物を引っ掛けてしまいドアノブを破損してしまった | 建物 |

5.「破損・汚損」の付保対象は、「建物」「家財」

「破損・汚損」は、建物や家財、或いは双方に付保することができます。

建物の「破損・汚損」

建物に「破損・汚損」を付保すると、建物に付随する外壁、窓ガラス、ドア、建て付け家具などが対象になります。

なお、外壁や壁の場合は、擦り傷程度では補償されない場合があります。

外壁塗装の下塗り塗料まで剥がれるなど機能を失った場合や、目立つ落書きをされた場合のみ補償されます。

家財の「破損・汚損」

家財に「破損・汚損」を付保すると、家具・家電の損害が補償対象になります。

Ⅱ.「破損・汚損」で補償されない場合とは?

ダメージの少ない傷だけの場合、あるいは、損害金額が少額の場合には補償はされません。

例えば、テレビの外側が傷ついてもテレビが視聴できれば、外観が傷ついても機能に問題がなければ補償はされません。

また、以下の場合は、「破損・汚損」で補償の対象にはなりません。

1.損害額が免責金額以内のもの

免責金額というのは、火災保険加入時にご自身で決めた損害の一部を自己負担する金額です。

火災保険の偶発的な破損・汚損には免責金額を付ける契約が主流です。

支払われる損害保険金は損害金から免責金額を引いた額となります。

「破損・汚損」には「免責金額」を付ける契約が通常です。

免責は、1万円~10万円ほどの免責が付いているので、軽微な破損程度であれば免責の都合で火災保険を利用しても実費相当の負担が必要になる場合もあります。

免責なし特約をつけていたとしても、偶発的な破損・汚損に関しては1万円ほどの免責金が必要になる場合もあります。

免責についてのルールをしっかり確認しておきましょう。

2.免責対象となっているもの(スマホ、眼鏡、ノートパソコン、タブレットなど)

家財の中でもスマホ、眼鏡、ノートパソコン、タブレットなどは、壊れ易く修理理費用も高額なため、火災保険の家財保険では損害が発生した理由を問わず一切補償されない免責項目に含まれています。

3.自宅の外で物を壊した場合

外出先でノートパソコンなどの物を壊した場合、火災保険基本補償の偶発的な破損・汚損では補償されません。

火災保険によっては、携行品損害特約という外出先での家財の損害を補償する特約を用意しているケースもあります。

4.わざと破損・汚損させた場合

わざと破損・汚染された場合は補償されません。

従って、「傷つくと予想できたのに家具を引きずってフローリングを傷つけてしまった」、「喧嘩してカッとなり物を投げ窓ガラスを割ってしまった」「苛立ってものにあたり壊してしまった」などの場合は、補償の対象外となります。

5.自宅の外で壊してしまった場合

基本的に不測かつ突発的な事故の補償となるのは自宅内での事故のみです。

6.経年劣化の場合

経年劣化とは、時間とともに品質が低下することで、通常使用していて起こる摩擦や汚れなどの経年劣化による破損は、補償されません。

7.不測かつ突発的な事故が発生した日が不明なケース

いつ事故が起こったのか不明な場合も補償対象外となります。

保険金を請求するためには、「いつ、どこで、誰が、何を、どのようにして」発生したかを証明する必要があります。

逆に、証拠が残っていれば修理後でも保険金が受け取れる場合もあります。

8.ペットによる損傷も火災保険の対象外

飼っているペットによって破損した場合も補償対象外となります。

9.機能的に支障がない被害の場合

表面に傷がついたり、擦り傷がついたりで本来の機能に、特に支障がない場合は、補償されません。

Ⅲ.その他

1.「破損・汚損」補償が必要な人とは?

子供がいる家庭や高額な家電や家財を持っている人には、「破損・汚損」補償は必要が高いといえます。

逆に、そうでない場合は、保険料を下げるためにも不要と考えます。

2.「破損・汚損」で保険金はいくら貰える?

「破損・汚損」によって保険金はいくら受け取れるのでしょうか。

建物の場合は、建物にかけた保険金、家財の場合は、家財に掛けた保険金の範囲内で免責金額を除いた金額の範囲内でそれぞれの新価(同じものを新しく購入する為に必要な金額)の範囲内で補修費に見合う保険金額が支払われます。

例えば家財の新価額が600万だった場合で、壊した家財の新価が50万円の場合には50万円を上限として免責金額を除いた金額が受け取れます。

保険の契約時には免責額(0円~10万円が相場)を設定しますが、免責を増やすことで保険料が安くすることができますが、免責額を下回れば保険金は受け取れなくなります。

3.「破損・汚損」の補償金申請方法と留意点

「破損・汚損」の事故が発生した場合、保険金を申請するためには、損害を証明する書類や修理に必要な見積書などの書類を準備しなければなりません。

日本全国での火災保険加入率は、たったの30%の低水準。

しかも、保険申請は、6人に1人しか申請していない状況です。

1)「破損・汚損」の申請に必要なもの

①保険金請求書

申請には、「どの程度の破損状態か」、「請求できる保険金額」を記入する「保険金請求書」が必要になります。

②破損証拠写真

破損した部分を写した写真で、保険会社が、損害状況が適正に把握できるものでなくてはなりません。

屋根上など、自分で撮影するのが危険な場合は保険会社へ申し出て「鑑定人」を呼んで撮影等を依頼してください。

③修理見積書

修理見積書は、破損箇所の修繕工事予算を記した書類です。

修理を依頼する工事会社に作成してもらう必要があります。

なお、「保険申請代行業者」に依頼するのは、保険金を多く受け取るための改ざんに繋がる恐れがあり要注意です。

2)「破損・汚損」で保険金を申請するときの注意点

「破損・汚損」の保険金申請をするときは、以下の注意点に留意願います。

①申請は3年以内に行う

火災保険の申請は、3年が時効となるため、申請は3年以内に行う必要があります。

②「破損・汚損」は修理費が安いと補償対象にならないこともある

「破損・汚損」には、「最低修理費が20万円以上型」なのか「免責方式」によるものかがあります。

20万円以上型の場合、20万円以下の修理費には補償対象にならず、修理費が20万円を超えていれば保険料を上限額まで受け取れます。

被害が修理費20万円以下の場合に適用されないことがあります。

加入保険がなのかで変わります。 また、免責方式型の場合、免責額を超える工事費用でなければ保険料は受け取れません。

③悪質業者に注意する

保険金申請の代理をする専門業者が増え、併せて、問題も多発しています。 従って、保険金申請は、ご自分でやることをおすすめします。

Ⅳ.最後に

「破損・汚損」は、火災や風水害といった大きな災害出ない場合が多いため、事象が万一生じても、日常生活に大きな支障が生じるわけではないため、火災保険の補償順位はさほど大きくはありません。

従って、保険料節約を優先させたい場合は、外してもよいと思われます。

なお、補償対象に「破損・汚損」を入れていても、建物や家財が突発的事故で損傷を受けて当該補償の対象になるにもかかわらず、「うっかり忘れてしまっていた」で請求をしないケースが多いと言われます。実にもったいない話です。 一回の請求で数年分の保険料が戻るに等しいと思われます。

掛けている場合は、補償されるケースは意外と多いので、家財が壊れてしまった時は積極的に保険会社に問い合わせしてみることをおすすめします。

最後までお読みいただきありがとうございました。

ーーーーーーーーーーー 完 ーーーーーーーーーーーー

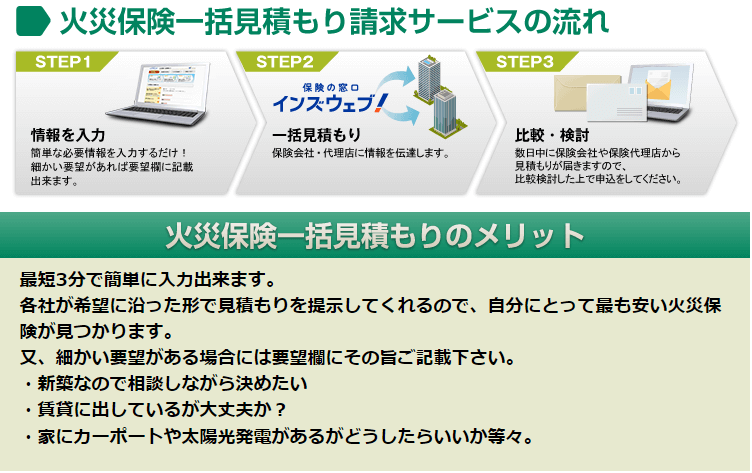

「火災保険一括見積りサイト」のおすすめ3選

○おすすめは「住宅本舗」「保険の窓口」「保険スクエア」です!ネットで検索すると、「火災保険の一括見積りサイト」はたくさん出てきますが、利用実績が多く、利用者の評価が高い5サイトの中から、下記の「選ぶ基準」に合致する3社、「住宅本舗」「保険の窓口インズウェブ」「保険スクエアbang!」をおすすめします。

| おすすめサイトを選ぶ基準 | |

| 右の事項に合致すること (求めたいこと) | ・カンタン記入で見積り依頼ができる。 ・数多くの損保会社の比較ができる。 ・複数社の見積りでも連絡窓口は一本化されている。 ・何度でも相談やアドバイスが受けられる。 ・無料で利用できる。 |

| 右の事項に合致しないこと(避けたいこと) | ・見積りが届くのが遅く、契約まで時間(日数)がかかる。 ・見積りだけ届き連絡が来ない。 ・いくつもの損保会社から連絡がくる。 ・相談やアドバイスが受けられない。 ・無理な営業電話や勧誘を受ける。 ・断りにくいように仕向ける。 |

| 順位 | サイト名 | サイト申し込み |

| 1位 | 「住宅本舗」 | |

| 2位 | 「保険の窓口インズウエブ」 | 「保険の窓口インズウエブ」 |

| 3位 | 「保険スクエアbang!」 | 火災保険の無料診断サービス

|

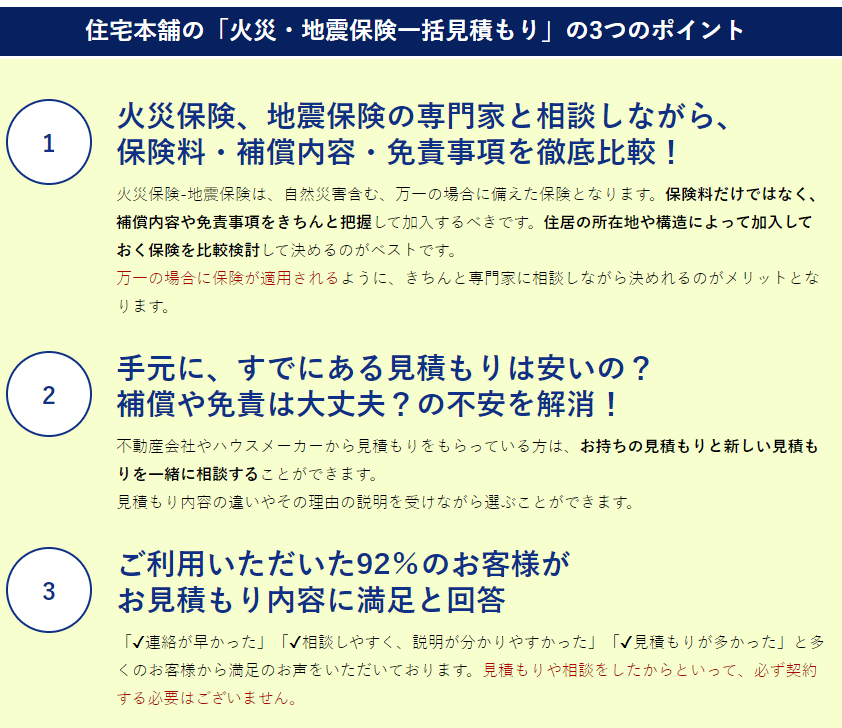

1位:「住宅本舗の火災保険一括見積もりサービス」

![]()

「住宅本舗」は、東京海上や三井住友海上など、国内16社の保険商品を一括で見積もれるウェブサイトです。

保険会社から、自分に合った保険商品の見積もりを「無料」で取ることができるので、自分にあった保険を見つけることができます。

住宅本舗は、無料で見積もれるので「まず先に保険料だけ知っておきたい」という人にもおすすです!

「住宅本舗」は、東京海上や三井住友海上など、国内16社の保険商品を一括で見積もれるウェブサイトです。

保険会社から、自分に合った保険商品の見積もりを「無料」で取ることができるので、自分にあった保険を見つけることができます。

住宅本舗は、無料で見積もれるので「まず先に保険料だけ知っておきたい」という人にもおすすです!

見積もり比較対象損保は大手16社

住宅本舗の特徴

「住宅本舗の火災保険一括見積もりサービス」は、サービス開始から8周年を迎え、 利用者数5万人を突破した 比較サービスです。

取り扱い保険会社数は、大手16社と業界トップ級なので、多くの損保会社間比較が可能です。

一度の入力で【最大16社】の保険会社の中から、お客様に最適な保険のお見積りが可能になっています。【たった3分】の入力をすることで、比較検討の上、ぴったりな火災保険を選ぶことができます。

ひとつの代理店が全ての保険会社の窓口になってくれるので、火災保険専門のプロの手によって、数ある保険会社からオススメのプランをピックアップして紹介してもらえます。

住宅ローン審査の一括申込も扱っているので、新規取得する方からの需要が高いです。

火災保険のプロがプラン選定の手厚いサポートをしてくれるので、長期契約中の保険の見直し相談にも最適な火災保険一括見積サービスです。

解約返戻金を含めて適切な切り替え時期の提示をしてくれるので、今すぐ契約するつもりではなく、いつ切り替えるのがお得なのか確認したい人も気軽に相談できます。

見積書の作成は、保険プランナーが 【親切・丁寧】な対応いたします。

相談しながらプランニングすることで同様の保険料で補償内容が充実したり、不要な補償を外すことで保険料を大幅に減らすことが可能です!

無理な営業電話や勧誘は一切しません!

火災・地震保険一括見積もりの3つのポイント

③に記載のように、見積もりや相談をしたからといって必ず契約する必要はありません。従って、無理な営業電話や勧誘は一切ありません!

③に記載のように、見積もりや相談をしたからといって必ず契約する必要はありません。従って、無理な営業電話や勧誘は一切ありません!

| 「住宅本舗」に見積もりを申し込む⇒「火災保険一括見積もり依頼サイト

|

2位:「保険の窓口インズウェブの見積もりサービス」

見積もり比較対象損保

保険の窓口インズウェブの特徴

| 「保険の窓口インズウェブ」に見積りを申込む⇒「火災保険の無料診断サービス

|

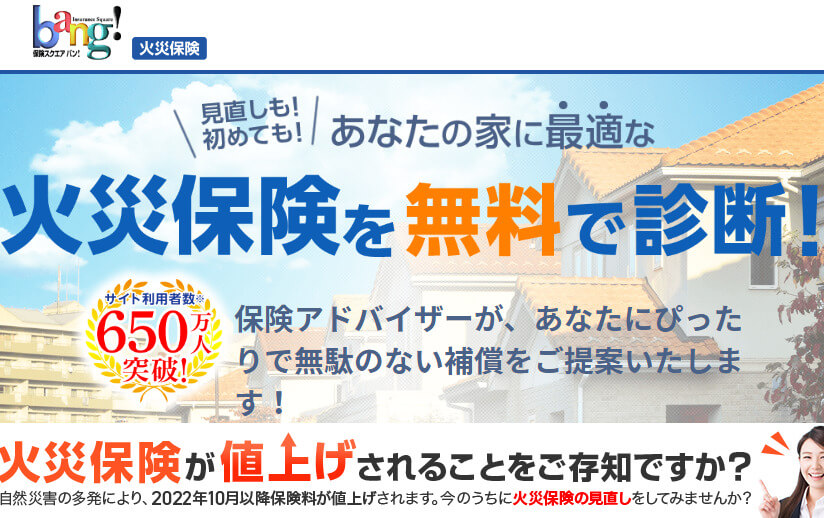

3位:「保険スクエアbang!の無料診断サービス」

![]()

見積もり比較対象損保

保険スクエアbang!の特徴

⇓

| 「インズウェブ」に見積もりを申し込む⇒「火災保険の無料診断サービス

|

関連記事

- 火災保険

- 火災保険|契約・更新は代理店型損保と通販型損保のどちらがおすすめ?

- 火災保険|契約・見直し・乗換えには「一括見積り比較サイト」がおすすめ!

- 火災保険|4年で2割の値上げ!保険内容見直しと損保選びが急務!

- 火災保険|契約期間途中の変更解約は不利益にならず、益多し!(リニュアル)

- 確定申告|風水害・盗難等の損害には税軽減措置が受けられる!(リニュアル)

- 貴方に合った火災保険を選ぶには専門家を利用するのが一番です!

- 近年豪雨被害が多発、火災保険に「水災補償」を付けるべきかの判断基準(リニュアル)

- 火災保険|値上げ続く火災保険料、点検見直しで費用対効果アップを!(リニュアル)

- 火災保険で損する数々のケースと損しない為のチェックポイント(リニュアル)

- 門塀や物置、室外機等も建物として火災保険の補償対象!洩れなく請求を!(リニュアル)

- 火災保険に風災補償は必須!令和元年房総半島台風大災害の教訓(リニュアル)

- 火災保険|台風で飛んできた隣の瓦で壁、車に被害、賠償請求できる?(リニュアル)

- 火災保険|20年超長期契約の満期を迎えるあなたにあった更新の進め方(リニュアル)

- 地震が起因の火災や水害等で受けた損害は火災保険の適用外!地震保険の対象(リニュアル)

- 火災保険で水害補償を受けるには「水災補償」付保が必要!(リニュアル)

- 特約火災保険満期乗り換えは損保各社見積もり比較が不可欠(リニュアル)

-

no image

-

no image

-

no image

-

no image

-

no image

-

no image

-

no image

-

no image

-

no image

-

no image