後悔しない火災保険の契約・更新・乗換えには、火災保険の動向や基礎知識・留意点等を知っておくことが必要です!

Ⅰ.火災保険を契約・更新する前に知っておくべき予備知識

1.火災保険料は、同一物件でも損保会社で差がある!

1)保険料は「純保険料」と「付加保険料」で構成される

損保各社の火災保険料は、保険金等の支払いに当てる「純保険料」と保険会社の経費や利益に当てる「付加保険料」で決められます。

火災保険料=「純保険料」+「付加保険料」

| 純保険料 | 使途 | 被害が発生したときに被保険者に支払う保険金の原資となる |

| 算定根拠 | 事故の発生頻度や損害額などの過去のデータで算出される「純保険料率」を基に決められる。 ※「純保険料率」は、「損害保険料率算出機構」が各保険会社の実績データを元に「建物構造」と「建物所在地」の2つの料率区分で設定した「参考純率」を参考に各保険会社が独自に決める。 | |

| 付加 保険料 | 使途 | 保険会社が事業運営に必要な経費(含む保険代理店に支払う手数料)と利益などの原始となる |

| 算定根拠 | 「付加保険料」は、料率三原則(合理的、妥当、不当に差別的でないの3要件を満たすこと)に従って各保険会社が独自に算定します。 |

なお、個別の保険料は、地域の自然災害発生リスク度合いに応じて、建物構造や広さ及び築年数、保険期間や補償範囲、保険金額等によって決められます。

2)従って、火災保険料は同一物件でも各社間で差がある

「純保険料」と「付加保険料」は、いずれも、各社の独自基準で決められるため、火災保険料は、同一建物同一補償であっても各社間では差があります!

従って、火災保険を決めるに当たっては、同設定条件でどの損保会社がご自分のお住い(地域)にとって有利な会社かを見定めることが重要です。

◎「住宅本舗」の比較見積りサイトはこちら⇒「火災保険一括見積もり依頼サイト

![]() 」

」

2.地震に起因する火災や水害等は、火災保険の補償対象にはならない!別途「地震保険」の付保が必要!

地震が起因の火災や損壊、崖崩れ、津波等での水害は火災保険では補償されません。

地震による損害は、地震の災害は大規模災害をもたらす場合が多く、民間損保の火災保険で対応するには限界があるということから、国が関与した「地震保険」で対応することになります。

従って、地震が原因による全ての被害において補償を受けるためには、「地震保険」に加入する必要があります。

なお、「地震保険」は、単独では掛けられず、火災保険とセットで加入できるようになっています。

| 1)地震が起因の火災、損壊、水災などの補償には「地震保険」が必要。 2)地震保険は、国主導のため、損保会社による保険料(や補償範囲)に差はない。 3)地震保険は、火災保険とセットでかける必要がある。 |

3.「地震保険」の保険料・補償範囲はどの損保も同じ!

「地震保険」は、国が関与する災害保険であるため、損保会社によって制度内容は異なることはありません。

従って、地震保険料は、損保会社の違いによる差はなく、保険料や制度の仕組みは、全く同一です。

しかし、地震保険は、加入する火災保険会社においてセットで付保する必要があります。

従って、火災保険が決まれば、同時に、地震保険も加入を決めなければなりません。

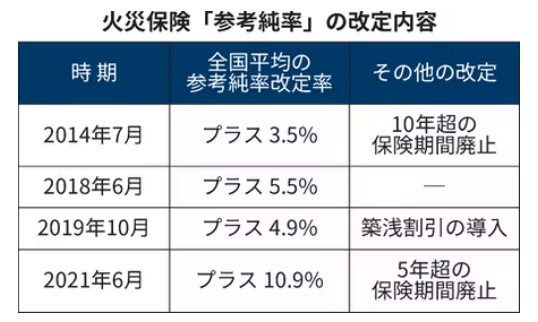

4.火災保険料の負担は劇的に増大化している

火災保険料は、近年の気候変動に伴う自然災害等の多発で、下表のように相次ぐ値上げと最長契約期間の短縮化(35年間から10年間に短縮)から、負担が劇的に増しています。

※長期契約のメリットは、保険料値上げが実施されても、長期契約期間の間は、保険料は変わらず、また、長期であればあるほど、有利な割引が適用されることです。

5.代理店には「副業的代理店」と「総合代理店」がある

代理店には、住宅会社や金融機関が兼業として代理店を請け負う「副業的代理店」と、複数損保の代理店となっている「保険の窓口」のような「総合代理店」があります。

住宅を購入するときは、大抵、購入する住宅会社、或いは、ローンを組む金融機関が運営する「副業的代理店」に加入する場合がほとんどだと思います。

この場合、他社比較の機会はなく、また、あまり専門的な見識がない担当者の説明での加入となっているのが大半だと思われます。

このため、満期を迎える更新に当たっては、各社比較ができ、また損害保険に詳しいプロと相談できる「総合代理店」か「一括見積りサイト」の活用をおすすめします。

6.火災保険の会社には「店舗型」と「通販型」がある

損保会社には、窓口として店舗を持つ「店舗型(総合代理店)」損保と、店舗を持たず、インターネットや電話が窓口となる「通販型」があります。

「通販型」は、店舗及び店舗要員を持たない分、コストが安いので、一般的に火災保険料が安く、オプションも充実しやすい面があります。

このため、通販型は、近年シェアを伸ばしています。

なお、「店舗型(総合代理店)」と「通販型」の違いやメリット・デメリットは下記をご参考に願います。

| 火災保険の契約窓口は「総合代理店」と「通販」のどちらが良い? 1)「通販型損保」の特徴とメリット、デメリット 2)「代理店型」の特徴とメリット、デメリット 3)それぞれが向くタイプとは? |

「通販型」を希望される場合は、まず、「一括見積りサイト」により、各社比較をされた上で、選択の一つに入れられることをおすすめします。

◎「保険スクエアbang!」の見積りサイトはこちら⇒「火災保険の無料診断サービス

![]() 」

」

7.損保は、一定の財務基準等を満たせば倒産や不払い懸念は不要!従って、損保選びにブランドや人気注視は無用!

一定基準をクリアした火災保険は、支払い能力や不払い等の懸念は不要で、年々負担が重くなる一方の火災保険は、何もなければ掛け捨てとなるだけに、ブランドや人気に拘らず、各社比較を通じて、自宅に最も有利な条件の損保を選ぶことが重要です。

なお、「火災保険はブランド・人気より自宅に一番有利な保険料損保を選ぼう!」をご参考に願います。

保険スクエアbang!8.各社比較ができる窓口は、「総合代理店」と「一括見積り比較サイト」

保険スクエアbang!火災保険を決めるに当たっては、同設定条件でどの損保会社がご自分のお住い(地域)にとって有利な会社かを見定めることが重要です。

この損保各社比較ができる窓口には、「総合代理店」と「一括見積りサイト」があります。

どちらを選ぶかは、ご自身の好みにおいて判断する必要があります。

店舗の場合は、店舗に相談に行く時間的余裕や、店舗の担当の見極め、店舗での推奨に冷静に対応できるか、サイトの場合は、疑問点をサイト担当者と折衝できる意欲があるかなどを考慮する必要があります。

どちらを選ぶかについては、以下をご参考に願います。

| ・自分で選ぶには「総合代理店(店頭)」か「一括見積りサイト(Web)」の活用が不可欠! ・「総合代理店(店頭)」より「一括見積りサイト」の方が比較吟味に便利! |

9.火災保険の対象は、「建物」と「家財」がある

保険スクエアbang!火災保険における保険の対象には、「建物」と「家財」があり、それぞれ別個に保険金額を設定して契約する必要があります。(「特約火災保険」は「建物」のみで、「家財」は、他の火災保険を利用する必要があります。)

なお、地震における家財の損害は、火災保険の対象外となるので、「地震保険」で家財を保険対象に設定する必要があります。

10.建物や家財に「新価」を上回る保険金を掛けても、「新価」を上回る補償は受けられない!

建物や家財に、それぞれの新価(新品での買い換え価額)を上回る保険金をかけても、それぞれの新価を上回る保険金は受けられません。

従って、単一であろうと複数の損保であろうと、合計で新価を上回る保険金を掛けてもむだです。無駄払いにならないよう注意が必要です!

11.損保選びは、勧められるままの時代から選ぶ時代に!

火災保険料の負担が年々増大し家計を圧迫する時代となりました。

何もなければ掛け捨てになる火災保険は、極力、負担が軽くなるよう、自宅に一番有利となる損保会社を撰びたいものです。

従って、代理店で勧められるままに決めれば良い時代から、自分で各社比較をして損保会社を選ぶ時代になっています。

その為には、損保会社比較を通して見極める必要があります。

従って、損保選びには、「総合代理店」か「火災保険一括見積もりサービス」の利用が欠かせません。

◎便利な各社比較見積りサイトはこちら⇒「火災保険一括見積もり」

12.「総合代理店」の選び方、留意点

総合代理店は、大抵、火災保険だけでなく医療保険、自動車、賠償責任や傷害等々の各種保険を取り扱っているところがほとんどです。

また、それぞれの店舗には、得意分野があったり、同一店舗でも、担当者には専門分野があります。

従って、代理店を利用する場合は、はじめから全てを鵜呑みにするのではなく、極力、火災保険に強い代理店か、担当者かを見極めること必要です。

以下の様な代理店は、押しつけ営業になりやすく冷静な判断に支障を来しかねません!

①自宅に来て営業するのは、二人だけの対峙になり、冷静な判断が損なわれ易くなります(そうでない場合もぱりますが)。できれば、自宅での営業は、お断りしましょう。

②いくつかのプランを提示しその中で決めさせようとする店舗または担当者は、こちらの要望を聞いて提案する顧客目線の営業でないため、極力さけた方がいいと思われます!

③「絶対、この補償はつけるべきですよ」といった押しつけ的な営業は、こちらの冷静な判断に繋がらないため、断るか、一時保留にしましょう! ④火災保険以外の保険へ誘導する営業は、断るか、一時保留にしましょう!

Ⅱ.契約、更新に当たっての留意点と基礎知識

火災保険の加入や更新に際し、保険代理店等と相談する前に予め知っておくべき留意点や基礎知識は以下のようなものがあります。

1.火災保険の対象(建物か家財)を決める

火災保険の検討は、まずは、保険の対象を決めることから始めます。

対象とは、「建物」と「家財」があります。このうち、どれを火災保険を掛ける対象にするかを決めることから始めます。

対象の決め方には、「建物のみ」、「家財のみ」、「建物+家財の両方」の3通りがあります。

なお、「建物」は、建物本体やそれに付属する門や塀、物置、車庫など「建物に付いていて動かせないもの」も含まれます。

「家財」は、家具はもちろんテレビや冷蔵庫、洋服、カーテンなど「建物の中にあり動かせるもの」が含まれます。

従って、これら「建物」「家財」に含まれないものに損害が生じた場合は、保険金は支払われません。

| 「建物」 | 「建物」とは、「建物本体」とその建物と同じ敷地内にある門や塀、物置や車庫などの「建物付属物」も補償の対象に含まれます。 また、建物に取り付けてあるエアコンや浴槽、調理台などや建物に固定してあるテレビアンテナなどの「建物設置設備」も対象となります。 なお、マンションの場合は共用部分は対象外となります。 |

| 「家財」 | 「家財」は、基本的に電化製品、家具、衣類、食器などの生活に欠かせない「動産」です。 なお、30万円超の貴金属、宝石、書画、骨董等の「明記物件」は契約時に申告し保険証券へ明記が必要です。 |

2.「建物」の構造級を確認する

火災保険では、建物の構造によって保険料に違いが生じます。

「建物」は、「燃えにくさ」や「耐震性」から、3つの構造級に分類され、M構造(マンション構造)、T構造(耐火構造)、H構造(その他の構造)に分けられます。

保険料は、M構造が最も安くH構造が最も高い3ランクになっており、M構造とH構造の保険料の差は約4倍の違いがあります。

どれに該当するかは、設計書や仕様書、現在の保険証などで確認できます。

構造級別の違い

| 構造級別 | 構造名 | 該当建築物 |

| M構造 | マンション構造 | コンクリート造の共同住宅など |

| T構造 | 耐火構造 | コンクリート造の耐火戸建住宅、鉄骨造の準耐火戸建住宅、準耐火該当ツーバイフォー住宅など |

| H構造 | 非耐火構造 | 木造の共同住宅、戸建住宅 |

なお、木造住宅であっても耐火性能が高ければ、T構造として認められることがあります。

3.補償範囲を決める

火災保険の補償対象には、火災だけでなく、落雷・風災・水災などのさまざまな自然災害から、水濡れ、爆発、盗難などの屋内のさまざまな事故まで、選択により補償の対象に入れることができます。

補償範囲が広くなるほど、保険料は高くなるので、どのような災害発生リスクが高いかを自宅の建築や「ハザードマップ」などを参考に絞り込む必要があります。

なお、ここで注意しなければいけないのは、火災保険では、地震による損害は補償の対象外となっており、地震による補償を受ける為には、別途「地震保険」を付帯しなければなりません。

火災保険の補償範囲・区分

| 損害の種類 | 内容 |

| 火災、破裂・爆発、落雷 | 失火やもらい火、放火などによる火災、ガス漏れなどによる破損・爆発の損害、落雷による損害を補償。 |

| 風災・雹災・雪災 | 台風等の強風による損害、雹(ひょう)や霰(あられ)による損害、豪雪の際の雪の重み、雪の落下などによる事故または雪崩により生じた損害を補償。 |

| 水災 | 台風や豪雨等による洪水などの水災の損害を補償。但し、地震が起因の津波を除きます。 |

| 水濡れ | 給排水設備の事故や他人の戸室で生じた事故に伴う漏水による水ぬれ損害を補償。 |

| 物体の落下・飛来・衝突 | 車の飛び込みや飛び石など建物外部から物体が落下・飛来・衝突したことにより生じた損害を補償。 |

| 盗難 | 家財の盗難や盗難に伴う鍵や窓ガラス等の建物の損害を補償。 |

| 騒擾・集団行動等に伴う暴力行為 | 集団行動などに伴う暴力行為・破壊行為による損害を補償。 |

| 破損・汚損など | 子どもが室内でボールを投げ、窓ガラスが破損してしまった等、事前に予測して防ぐことができず、突発的な事故によって生じた建物や家財の損害を補償。 |

「費用保険金」制度について

なお、補償範囲外にかかる費用の為の「費用保険金」制度があります。

火災や自然災害で損害が発生した場合、補償範囲となる建物や家財の損害以外にさまざまな費用がかかります。

こうした諸費用についても「費用保険金」を付保すれば、ある程度カバーすることができます。

費用保険金には、以下のようなものがあります。

| 費用保険金 | 内容 |

| 臨時費用保険金 | 損害保険金が支払われるときに、損害保険金とは別に支払われる。(使い道は指定されていない) |

| 残存物取片付け費用保険金 | 損害を受けた建物の取り壊し費用、清掃費用、搬出費用などの実費が支払われる。 |

| 地震火災費用保険金 | 地震・噴火または津波を原因とする火災で建物が半焼以上、または家財が全焼した場合に保険金額が支払われる。 |

| 失火見舞費用保険金 | 失火で近隣の家屋など第三者の所有物に損害が生じた場合に、支出した見舞金等の費用の額が支払われる。 |

| 損害防止費用保険金 | 火災、落雷、破裂・爆発が発生したときに、損害の発生や拡大の防止のために支出した実費が支払われる。 |

| 水道管凍結修理費用保険金 | 建物の専用水道管が凍結によって損壊を受け、これを修理するときの費用が実費で支払われる。 |

4.「保険金額」を決める

火災保険では保険金額(保険金の限度額)を決める必要があります。

どの保険会社も当該建物の「再調達価額」(同じ広さ、同じグレードのものを新たに建て直すために要する費用=「再建築費用」とも言います)を契約の「保険金額」にすることになっています。

なお、建売住宅などのように正確な建設費用がわからない場合は、保険会社が定めている㎡あたりの標準単価を参考に決めることとなります。

1)建物に対する「保険金額」

建物の保険金額は、建物の評価額に応じて決まります。 建物の評価額は、新価(再調達価額)と時価の2つの基準がありますが、基本的に新価での契約となります。

| 評価基準 | 説明 |

| 新価(再調達価額) | 新品に建て直すための価額 |

| 時価 | 時価 = 新価 - 時間経過による消耗分 |

時価での契約の場合、年を経るにつれて支払われる保険金の額が下がっていくので、修復や再調達に必要な金額を補償として得られない場合があります。 保険金額は、万が一のことを考えると、評価額の最高額で設定することをおすすめします。

但し、評価額を上回る保険金額は設定できません。 火災保険は、「補償の対象が被害にあったときに、それを元に戻す」ことを補償の目的としています。

そのため、保険金額を多く設定しすぎてもその分多くもらえるわけではありません。

2)家財の補償金額を決める

家財の補償額は、所有している家財の合計金額を積算するのが基本となります。

しかし、この方法では家財一つ一つを評価していかなければならず、時間と手間が掛かってしまいます。

そこで世帯主の年齢や家族構成などに応じて、平均的な評価額を決める「簡易評価」が用意されています。

専有面積をもとにした簡易評価表の例

|

家財の保険金額は建物と違って制限されていない保険会社が多いので、必要な補償額と自分が支払える保険料のバランスを考えて決めることになります。

なお、保険金額をいくら大きくしても支払われる保険金は損害額の分だけです。必要以上に保険金額を上げても保険料の無駄になるので注意してください。

5.保険期間を決める

現在の火災保険は10年契約が最長で、1年契約から最長10年まで(2022年度より最長が5年に短縮される見通し)選択することができます。

契約年数ごとに割引率が適用される「長期割引」があり、保険期間が長期になればなるほど保険料は割安になります。

支払いは契約期間分を一括で支払わなければいけませんが、少しでも長く契約期間を設定することで火災保険料の節約にもなります。

また、火災保険の補償条件は、満期まで固定されるので、火災保険料の値上げの影響は受けません。

契約期間が長いほど割引率が高く、保険料が安くなります。保険会社によっても異なりますが、同じ補償内容で1年契約を10年間繰り返すよりも10年契約をした方が概ね18%の割引を受けることができます。

なお、契約期間の途中で引越しや売却などで解約したとしても経過期間に応じた解約返戻金が受け取れます。

払い込んだ保険料の残りがすべて無駄になるということはないので安心です。

6.地震保険を付帯するか決める

火災保険では地震による火災や倒壊・破損による損害は補償されません。

従って、地震保険を付保して万一に備えなければなりません。

地震保険は、火災保険の保険金額(主契約)の30%~50%の間で決めることになっております。

地震保険の保険期間は、1年契約(毎年払いの自動更新)または5年契約(5年分一括払い、5年後自動更新)の中から選ぶことになります。

地震保険の保険料は政府が関与している保険であるため、どの保険会社から加入しても同じです。

地震保険は、火災保険にセットする形となります。

7.各社比較を通じて火災保険を決定する

以上の準備が整えば、これら条件で有利な損保会社を見いだすために、「総合代理店」か「一括見積りサイト」の窓口を通じて各社比較を行い、最終的に、契約・更新・乗換えを実行することになります。

◎便利な各社比較見積りサイトはこちら⇒「火災保険一括見積もり」

Ⅲ.最後に

火災保険を取り巻く環境は、気候変動の高まりから高負担化の時代に入っています。

何も起こらなければ掛け捨てになる火災保険の性格から、最適な補償内容、補償金額の設定は大変重要となりますが、地域における保険料には大きな差がある為、損保各社の中で、最も自宅に有利な損保会社を見極めることが重要となります。

火災保険の契約や更新、見直しを後悔しないものにするためには、この記事でご紹介した関連情報や基礎知識、留意点を知っておくことが重要です。

是非、代理店の勧めるままの契約・更新・乗り換えでなく、実際に、各社比較の中で、自宅に最も有利な選択をされることをおすすめします。

最後までお読みいただきありがとうございました。

ーーーーーーーーーー 完 ーーーーーーーーーー

関連記事

- 火災保険

- 火災保険|契約・更新は代理店型損保と通販型損保のどちらがおすすめ?

- 火災保険|契約・見直し・乗換えには「一括見積り比較サイト」がおすすめ!

- 火災保険|4年で2割の値上げ!保険内容見直しと損保選びが急務!

- 火災保険|契約期間途中の変更解約は不利益にならず、益多し!(リニュアル)

- 確定申告|風水害・盗難等の損害には税軽減措置が受けられる!(リニュアル)

- 貴方に合った火災保険を選ぶには専門家を利用するのが一番です!

- 近年豪雨被害が多発、火災保険に「水災補償」を付けるべきかの判断基準(リニュアル)

- 火災保険|値上げ続く火災保険料、点検見直しで費用対効果アップを!(リニュアル)

- 火災保険で損する数々のケースと損しない為のチェックポイント(リニュアル)

- 門塀や物置、室外機等も建物として火災保険の補償対象!洩れなく請求を!(リニュアル)

- 火災保険に風災補償は必須!令和元年房総半島台風大災害の教訓(リニュアル)

- 火災保険|台風で飛んできた隣の瓦で壁、車に被害、賠償請求できる?(リニュアル)

- 火災保険|20年超長期契約の満期を迎えるあなたにあった更新の進め方(リニュアル)

- 地震が起因の火災や水害等で受けた損害は火災保険の適用外!地震保険の対象(リニュアル)

- 火災保険で水害補償を受けるには「水災補償」付保が必要!(リニュアル)

- 特約火災保険満期乗り換えは損保各社見積もり比較が不可欠(リニュアル)

-

no image

-

no image

-

no image

-

no image

-

no image

-

no image

-

no image

-

no image

-

no image

-

no image