新規記事の投稿を行うことで、非表示にすることが可能です。

2018年09月03日

楽天証券の投信積み立てにカードが使用可能。これは錬金術の一種?

広告

楽天証券の積み立てがカード決済可能に

楽天証券から、投信積立を楽天カードで決済できるサービスが始まります。

今年(2018年)10月27日の開始とのことです。

内容としては、以下の通りです。

・投資信託の積み立てを、楽天カードで決済可能

・積立額は毎月、100円〜50,000円

・投資対象は、楽天証券で積み立て可能な全ての商品(2,500種類)

・リボ払いは対象外

・積立額の1%の楽天ポイントが貯まる

同様のサービスは、エポスカードで有名なマルイグループのTsumiki証券でも行われます。

ただそちらは投資対象が4商品のみ、さらにポイントの還元率も0.1〜最大0.5%となっていますので、内容と

しては楽天証券の圧勝、というところでしょう。

貯蓄から投資へ、の流れで個人マネーを取り込もうとする動きなのでしょうが、この商品を利用することで

ほぼ負けのない投資が実現するのでは、という記事です。

楽天証券での投資をお考えの方は、こちらから検討いただけると幸いです。

(アフィリエイトリンク)

最大金額を投資してもいいくらいです

具体的な方法です。

購入時に楽天ポイントが1%付くということは、その分だけ利益は確定しているということ。

一方で投資信託には値動きがあり、管理手数料があります。

ということは、1年単位で考えた場合

・楽天ポイントによる利益(1%)>管理手数料+想定される最大の値下がり

という関係であれば、「ほぼ負けない投資」が実現します。

管理手数料が低いのはインデックスファンド、値動きが少ないのは国内債券ファンドです。

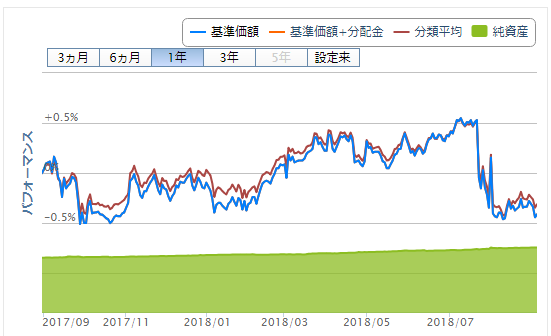

なので例えば、「ニッセイ国内債券インデックスファンド」の値動きを見てみると、こんな感じです。

ここ1年程度の想定最大値下がりは約0.5%。

このファンドの管理費用(信託報酬含む)は、約0.15%です。

ということは、

・楽天ポイントによる利益(1%)>管理手数料(0.15%)+想定最大値下がり(0.5%)

となり、「ほぼ負けない投資」が実現することになります。

こんな事やって楽天証券に儲けあるのか、という疑問もありますが、まずは個人資産を自分のところに引き

寄せるという販促行為なのだと思います。

積立が月額50,000円上限というのが残念ですが、これ以上は楽天証券側の負担が大きすぎるのでしょう。

それでも毎月、楽天ポイントが500ポイント確定します。

期間限定ポイントとは書いていないので、期間限定でないのならそのポイントでさらに投信が買えます。

以上のことから考えて、預金するくらいならこっちの方が有利、と結論します。

制度上は可能ですが、注意するポイント

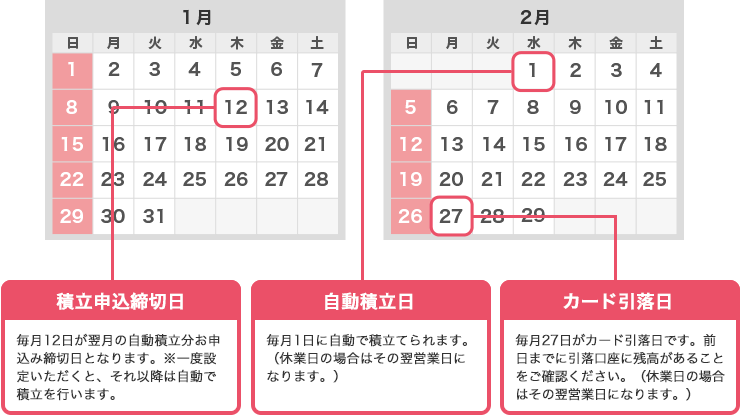

投信の積立は毎月12日までの設定分が、翌月1日に買付されます。

そして、その分は翌月の27日に、楽天カードから引き落としされます。

ですので、買付から楽天カード引き落としまでの期間で投信を売却し、引き落とし口座に戻してしまえば

無限機関が成立します。

ただ、この方法は楽天証券が思い描く目的と大きく離れていますので、この方法を使う人が多くなれば

おそらくこの制度はすぐに改悪されるでしょう。

もちろん、投信を解約するのは投資家側の当然の権利です。

ですからなるべく長くこの制度の恩恵が享受できるよう、常識的な範囲で利用していきましょう。

楽天証券での投資をお考えの方は、こちらから検討いただけると幸いです。

(アフィリエイトリンク)

ランキングに参加しています。

リンク先には同じ話題を取り扱うブログが沢山あります。こちらもいかがでしょうか。

posted by SALLOW at 14:00

| Comment(0)

| TrackBack(0)

| その他お金の話題

2018年08月30日

ロボットアドバイザー投資を初めてみます。調査の結果、事業者と条件を決定。

広告

ロボアド開始

元々新しいモノ好きの血は流れているので、ロボアドにも興味を持っていました。

ただ、ここ最近はどうしてもソーシャルレンディングに全力投資をしており、資金的にも作業的にもあまり

余裕がなく、一歩を踏み出せないでいたのが現状です。

最近は少し余裕が出てきましたので、ちょうど良いタイミングと思い、ロボアド投資を始める事にしました。

なお、ロボアドを始めてもソーシャルレンディングへの投資を止めるつもりはありません。

値動きのある投資は苦手なので、おそらくは資金の一部を投下するだけになると思います。

今回はロボアドを始めるにあたり、調査した内容と、結果として私が選んだ条件を紹介します。

投資家一人一人ごとに状況は千差万別であり、私のケースにそっくり当てはまる事は少ないと思いますが

参考情報の一つとしてご覧下さい。

調査した内容

ロボアドを始めるにあたり、まず比較調査を行いました。

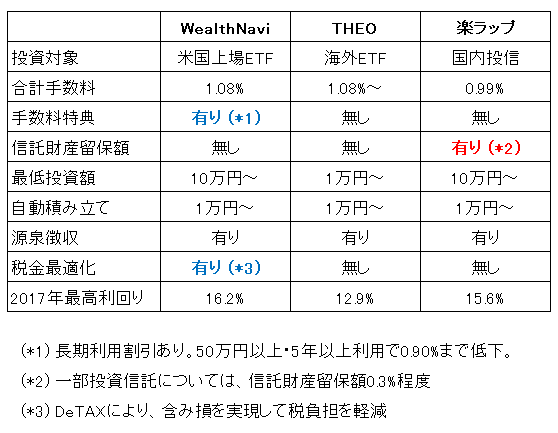

あまり多くの候補を入れても仕方ありませんので、候補としたのは有名どころの下記3つです。

・WealthNavi

・THEO

・楽ラップ

まずは、入手可能な事実から比較すると、次のようになりました。

ソーシャルレンディングは国内がメインですので、どうせなら海外に投資したいものです。

ですので投資対象が国内投信であり、かつ信託財産留保額(≒解約時手数料)があることから、楽ラップは

対象外としました。

後はWealthNaviとTHEOですが、長期手数料割り引きと税金最適化機能があることから、WealthNaviの方が

今のところは優れていそうです。

WealthNaviの投資対象は米国上場ETFですが、米国がどうかなるような状況であれば、そもそも世界自体の

行く末を心配した方がいいと思うので、この点はあまり気にしていません。

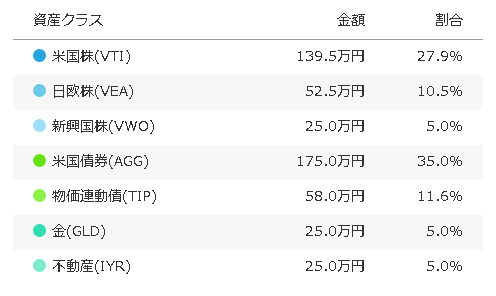

リスク許容度の診断結果

次に、リスク許容度です。

WealthNaviでは許容度が1〜5まであり、各投資家にとって何が適しているかを無料診断できます。

実際に私が現状を入力してみたところ、ランク「4」と判断されました。

ランク4の投資対象と割合は、次の通りです。

(金額は500万円を投資した場合であり、実際に私が投資する金額ではありません)

ただ、個人的にはロボアドでリスクを高く取るつもりはありません。

上のように株が全体の7割を超えているようなポートフォリオは、私がロボアドに求めるところと比べて

みると、少しリスク偏重だと考えています。

株の投資割合は、全体の半分以下にしておきたいというのが私の思いです。

そういうことで色々調整してみますと、ランク「2」あたりが相応なのではないかと考えました。

ランク2の投資対象と割合は、以下の通りです。

とりあえずこれで、投資を始めてみることにします。

実際に投資成果がどうなったかは、「その他お金の話題」のカテゴリで、また記事にします。

WealthNaviでの投資を検討されている方は、こちらのリンクをご利用いただければ幸いです。

(アフィリエイトリンク)

ランキングに参加しています。

リンク先には同じ話題を取り扱うブログが沢山あります。こちらもいかがでしょうか。

posted by SALLOW at 15:30

| Comment(6)

| TrackBack(0)

| その他お金の話題