私自身住宅ローンをかかえているので人事ではないので、ブログを書くだけで気が重いのですが、このブログを見て一人でも破綻者が減ればいいなと考えています。

今回特集されたのは3組の方

①75歳女性 戸建 4LDKを4000万円で購入

問題点、59歳でローンを組んだことと、夫が急死してしまったことだそう。

結局は築16年 1100万円で売却 しかし残債は2280万円。

売却後も支払いが続くそうです。

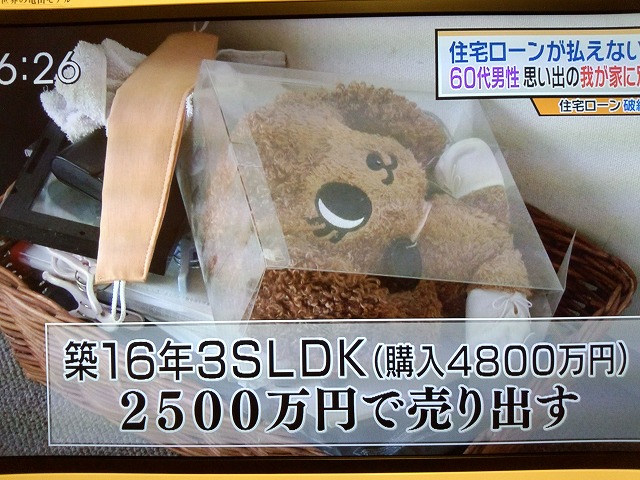

②60代男性 マンション 3SLDKを4800万円で購入

問題点、支払い完了が80歳

結局は築16年 2500万円で売り出し やはり1000万円の残債が残るそう。

③東大卒エリート 50代男性 戸建 4LDKを4500万円で購入

問題点、リストラにあい収入が減ってしまった、完成年齢が79歳

築7年、現在3500万円で売り出し中だそう。

破綻者はまず相場に近い価格で売却できる任意売却を希望しますが、手続きなどが大変。

昨年の競売件数は36547人。

さて、住宅ローン破綻を防ぐにはどうすれば良いのか。

まずは健康が第一なので、健康で働けるという前提でお話します。

破綻を促進しているのは実は銀行だと思います。

まず80歳までローンが組めるのっておかしくないですか?

銀行側は物件を担保にできるからまだいいけど、それって借り手のことは考えてないですよね。

そして収入が多い人ほどリストラされたときの収入減が大きいので破綻しやすいということ。

例えばバイトでも頑張れば年収300万円くらいは稼げます。

年収400万円の人と年収1000万の人がリストラされたと考えたとき、後者の方が貯蓄も少なく、最大限のローンを組んでいたら即刻破綻ですよね。

それだけ高収入の方はリスクが高いのです。

そして肝心要の物件選び。今回特集された方たちが購入した物件は値崩れがものすごい。

①4000万 → 1100万 築16年

②4800万 → 2500万 築16年

③4500万 → 3500万 築7年

もし値崩れしない物件を選んでいれば通常の売却ですんだはずです。

ですから、これから住宅を購入する方はけしてどうでもいい物件を選ばないようにしてください。

破綻を防ぐために

・無理なローンを組まない(頭金を入れるか、年収300万くらいでも返済できる額にしておく)

・値崩れしにくい物件を選ぶ(中古住宅を相場より安く買うのが一番簡単)

今回は暗いお話で申し訳ないです。あまり書きたくなかった内容なのですが、せっかくのマイホームを手放すことはなによりも辛いことなので、少しでもお役に立てればと。

Twitterもフォローお願いします

『アーバンガール』もご覧ください

【このカテゴリーの最新記事】

-

-

no image