�V�K�L���̓��e���s�����ƂŁA��\���ɂ��邱�Ƃ��\�ł��B

�L��

�V�K�L���̓��e���s�����ƂŁA��\���ɂ��邱�Ƃ��\�ł��B

posted by fanblog

2017�N08��24��

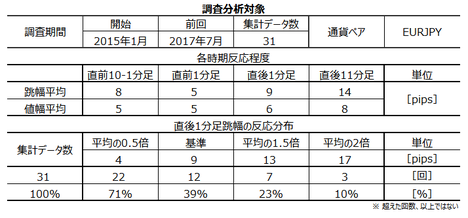

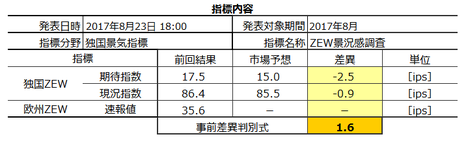

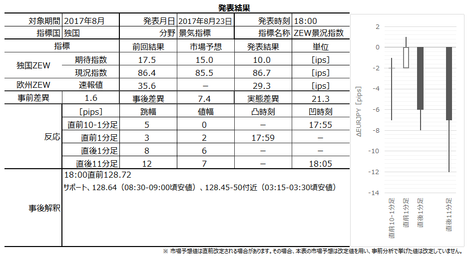

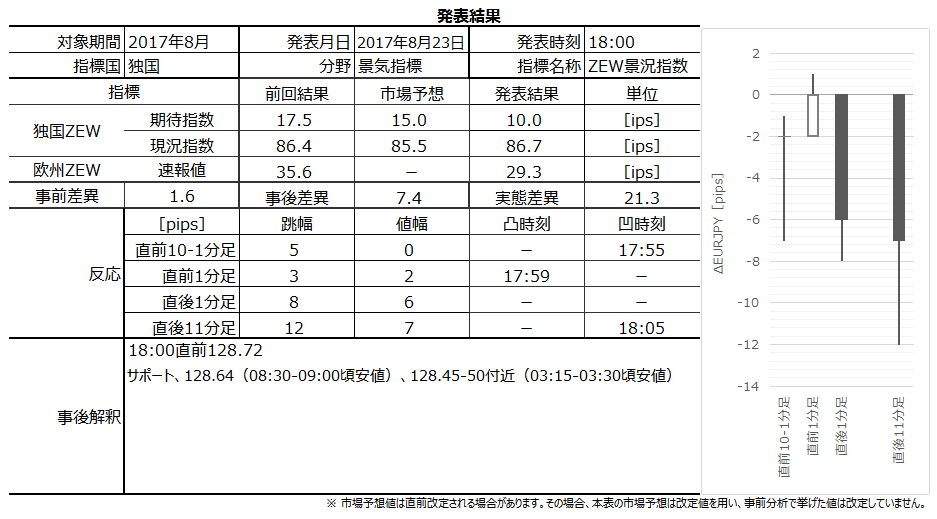

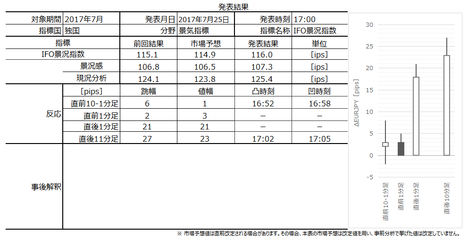

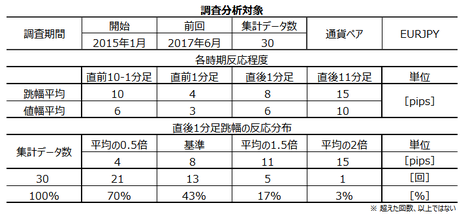

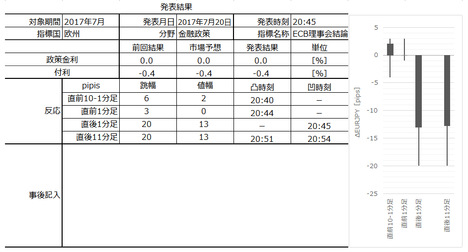

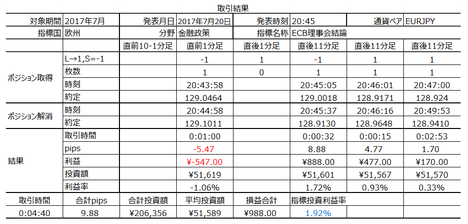

�ƍ��i�C�w�W�uIfo�i�����w���v���\�O���EURJPY�������́i2017�N8��25��17:00���\���ʌ��؍ρj

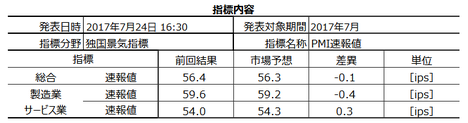

�ȉ��A�u�T.�w�W�\�z�v�_�v�u�U.�ߋ������ڍׁv�����O���e���A�u�V.���\���ʌ��v�����㓊�e���Ă��܂��B�u���O�̓��t�͎��O���e���ƂȂ��Ă��܂��B�w�W���\��Ɏ��㓊�e���A���̓����́u�V.���\���ʌ��v�̃^�C�g���s�t�߂ɋL�ڂ��Ă��܂��B

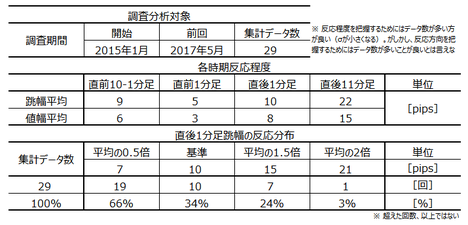

2017�N8��25��17:00�ɓƍ��i�C�w�W�uIfo�i�����w���v�����\����܂��B���\��2017�N8�����̏W�v���ʂł��B

����̎s��\�z�ƑO�ʂ͎��̒ʂ�ł��B�s��\�z�͖{�L���쐬���_�̒l�ł��B

�� �{�e��8��23���ɋL���Ă��܂��B�s��\�z�͔��\���O�Ɋm�F���Ă����܂��傤�B

�� ���F���́A��q���鎖�O���ٔ��ʎ��̕ϐ��Ɖ��ł��B

�{�w�W�̓����͈ȉ��̒ʂ�ł��B

�ȏ�̖{�w�W�����܂��A��L�ڏq���������E���͌��ʂɊ�Â��A�ȉ��̃V�i���I�Ŏ���ɗՂ݂܂��B

���J������o���Ɋ�Â��������s���A�ߋ��̎w�W�Ɣ����̊W���r���͂��Ă��܂��B�����Ɋւ���I�����ɔ�ׁA���x�Ɋւ���I�����͎c�O�Ȃ���Ⴂ�Ƃ����̂�����ł��B���m�E���̖ڈ��́A�ߋ����ϒl���ŋ߂̔����̑召�ƌ���ׂĊ��o�I�ɔ��C�����Ă��܂��B

Ifo�i�����w���́A��7000�Ђ̊�Ƃ��Ώۂ̃A���P�[�g�������ʂ��w�����������̂ł��B�����́u���݁v�Ɓu���N��v�ɂ��āu���Y�v�u�Ɂv�u�v�u���i�v�u�ٗp�v�Ɋւ�鎿��Ɂu�ǂ��v�u�����v�u�����v�ʼn��܂��B2000�N��100�Ƃ��A�����Ɛ�s�������d���ς��āu�i���w���v���Z�o����Ă��܂��B

�֘A�w�W�ɂ́uZEW�i�����w���v�ƁuPMI����l�v������܂��B

�ꕔ�Łu�z�H�Ɛ��Y�Ƃ̊֘A���������ƌ����Ă���v�u�����Ώۂ�7000�Ђ̊�ƒS���҂̂��ߌo�ώ��Ԃ𐳊m�ɔc���ł���v�Ƃ�������������܂��B�����L���ɂ́A�o�T�E�_�������炩�ɂ���Ă��Ȃ������̂ŁA�����ꌟ���܂��B

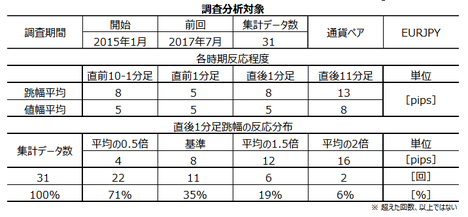

�{�w�W�Ɋւ��钲�����ԂƁA�ߋ��̔������x�E���z�����\�ɓZ�߂Ă����܂��B

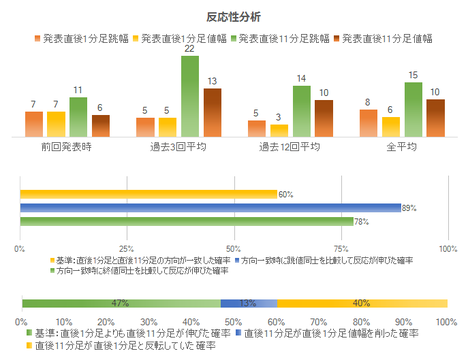

�ł��w�W���ʂɑf���ɔ������钼��1���������́A�ߋ����ς�9pips�ł��B

���������������߁A�傫�ȃg�����h���������Ă���Ƃ��ɂ́A�w�W���\���ʂ̉e���͂����Ƀg�����h�ɓۂ܂�Ă��܂��܂��B���������������������w�W�Ŏ������Ƃ��́A�Ⴆ�A

�Ƃ����������ǂ��ł��傤�B

�X�̎���ő傯���������Ȃ���A����ŔN�Ԃ�ʂ��ăv���X�ɂ��₷���Ȃ�ł��傤�B

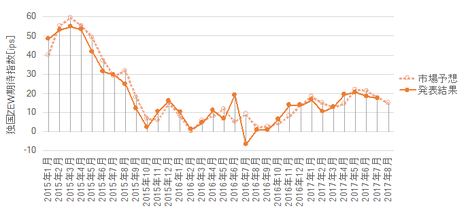

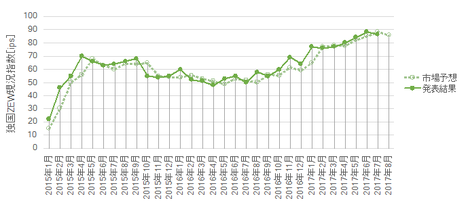

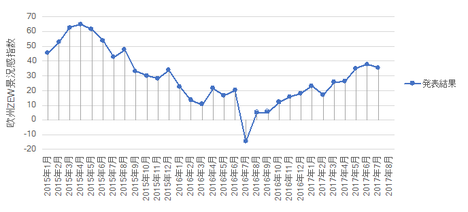

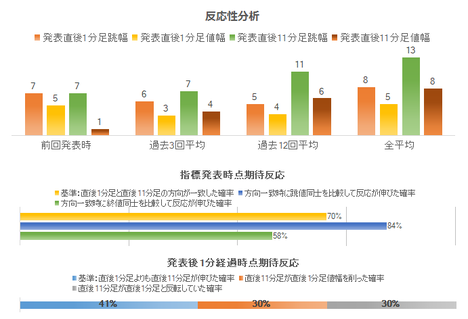

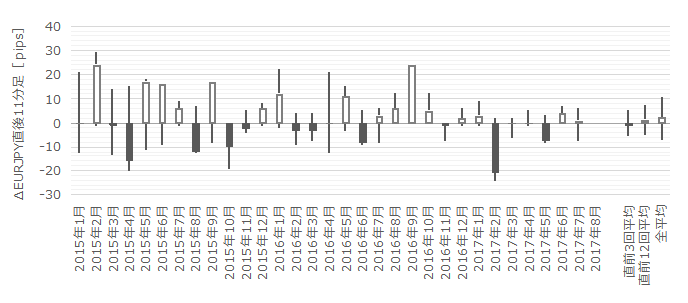

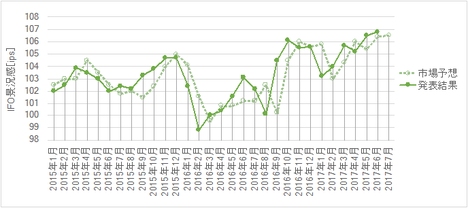

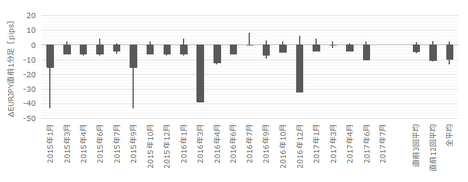

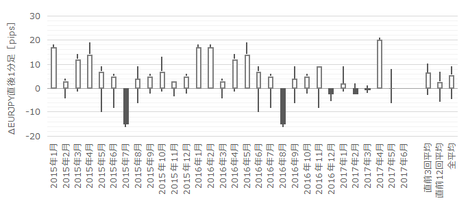

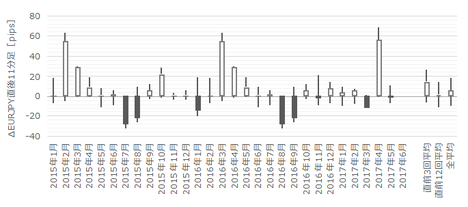

�ߋ��̔��\���ʂƎs��\�z�����}�Ɉꗗ���܂��B

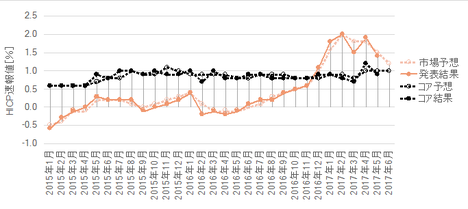

���}�͔��\���ʂƎs��\�z���v���b�g���Ă��܂��B�s��\�z�͔��\���O�̒l���v���b�g���A���\���ʂ͌�ɏC���l�����\����Ă��莞���\�l�̂܂܂��v���b�g���Ă��܂��B

���ڂ��������߁A�ʍ��ږ��ɍׂ����O���t�߂�O�ɁA����ׂ��|�C���g���i�荞�݂܂��傤�B�e���ږ��ɔ��������ɂǂ̒��x�e�����Ă���̂������\�ɓZ�߂Ă����܂����B

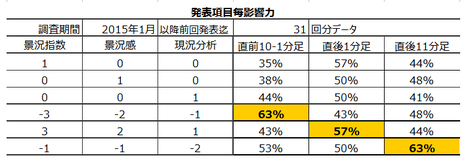

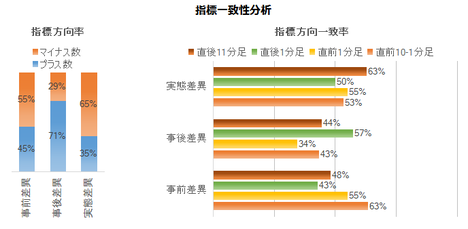

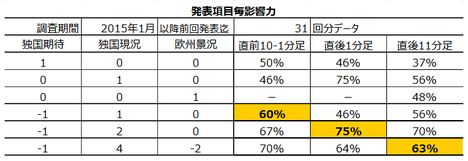

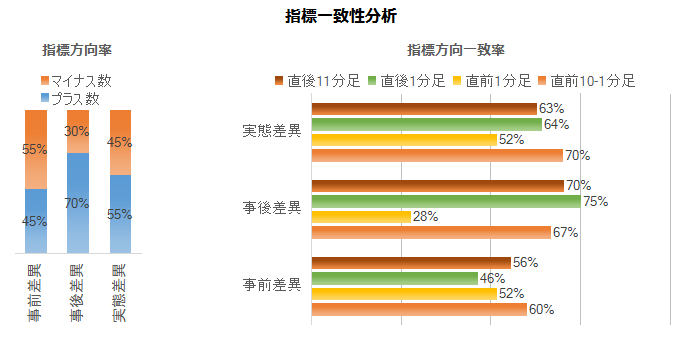

��\�̏�3�s�́A�e���ڂ��ЂƂ����������Ƃ̈�v�������߂Ă��܂��B����͗\���v�Z�̂悤�Ȃ��̂ŁA���̗\���v�Z�͍ł����������Ƃ̈�v�����������ڂɒ��ڂ��Ă��܂��B

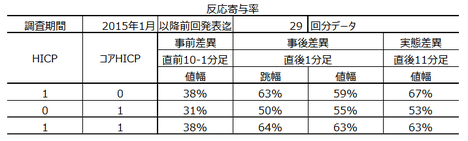

���̌��ʂ���A�{�w�W�͗\�z�⌋�ʂ��ǂ�����A�ǂ���ɔ������邩���킩��Ȃ��Ƃ������Ƃ������܂��B

���ɁA�e���ږ��ɂ͂ǂ���ɔ������邩���킩��Ȃ��Ă��A�����̍��ڂ̑����I�ȗǂ������Ŕ������������܂邩�ǂ����ׂĂ݂܂��B

�ォ��4�s�ڂ́A���O���فi�s��\�z�[�O�ʁj�ƒ��O10-1�����̕�����v���������Ȃ�悤�ɁA�e���ڂ̌W�������߂Ă��܂��B

�ォ��5�s�ڂ́A���㍷�فi���\���ʁ[�s��\�z�j�ƒ���1�����̕�����v���������Ȃ�悤�ɁA�e���ڂ̌W�������߂Ă��܂��B

�ʼn��i6�s�ڂ́A���̍��فi�O�����l���ʁ[�s��\�z�j�ƒ���11�����̕�����v���������Ȃ�悤�ɁA�e���ڂ̌W�������߂Ă��܂��B

�X�̍��ڂƔ��������Ƃ̈�v�����͍����Ȃ���̂́A���Ȃ��v�����Ⴂ�w�W�ł��B

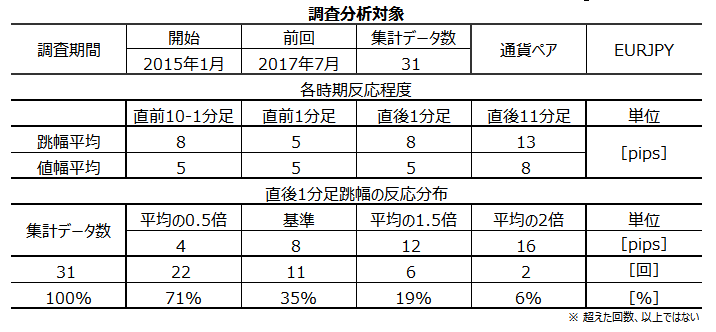

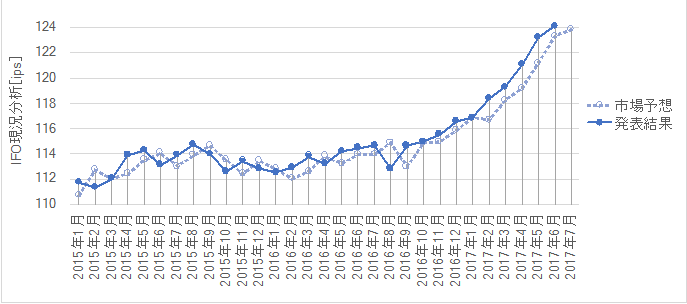

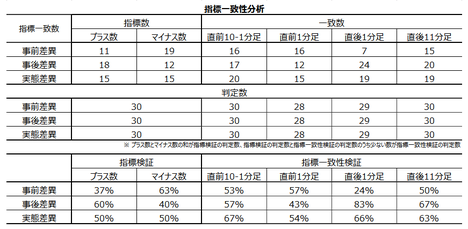

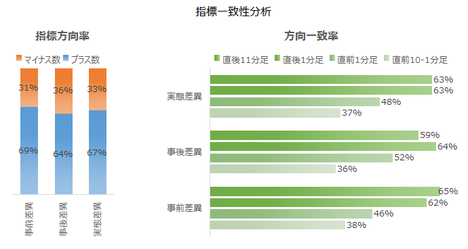

�i���w���E�i�����E�������͂̂�������A2015�N2��������O��2017�N7�����܂ł�30��̔��\�ŁA���\���ʂƎs��\�z�̑召�W���O���Ɨ����Ƃœ���ւ�������Ƃ�12��i����ւ�藦40���j�ł��B���ɁA�ߋ�12��Ɍ���A�i���w��33���E�i����50���E��������17���ł��B

�{�w�W�͂��Ƃ��Ǝs��\�z��ǂ��^�ɂȂ�₷���A���݁A�s��\�z��ǂ��^�ł��B���݂͏㏸��̂��߁A����̔��\���ʂ͎s��\�z������\���������i���ғI����60���j�Ƃ������ƂɂȂ�܂��B

ZEW�i����������Ifo�i�����w��������ɔ��\����AIfo�w������1�����̐�s��������A�Ƃ���������������Ƃ�����܂��B������AZEW�w�W�����ڂɒl����A�Ƃ����b�ł��B

���������b�͊m���߂��ɂ͂����܂���B

�w�W�Ԉ�v���̗L���ׂ邽�߂ɂ́A�s��\�z�����܂Ȃ����ԍ��فi���\���ʁ[�O�ʁj�̈�v��������ׂ��ł��B

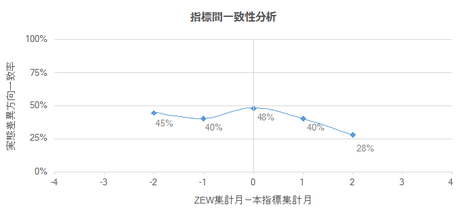

���}�ɁA�{�w�W���\������Ƃ��AZEW���\�������炵�Ď��ԍ��و�v���ׂ܂����B

���ʁA���Ȃ��Ƃ�2015�N1������2017�N7�����\�܂ł�31��̌��ʂ�����ׂ����A�����O��2�������炵�Ă��A����ȌX���i��s���E�x�s���̊W�j�͂���܂���B

�ߋ����猻�݂ɘj��w�W���ʂ̏㏸��≺�~��Ƃ��������́A����̎���ł��Q�l�ɂł��܂��B���������A�P�����̎w�W���ʂ̗ǂ��������ׂĂ��A����Ȃ��̂̓A�e�ɂȂ�܂���B��L���Ԃɂ�����ZEW�w�W��Ifo�w�W�Ƃ́A�O����藂�����ǂ��Ȃ����������Ȃ���������A��v���Ȃ����Ƃ̕��������̂ł��B

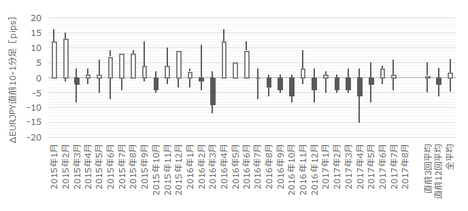

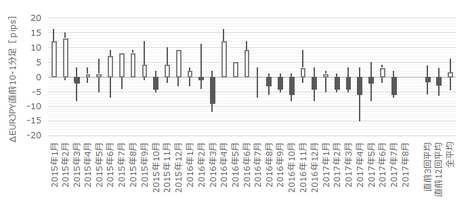

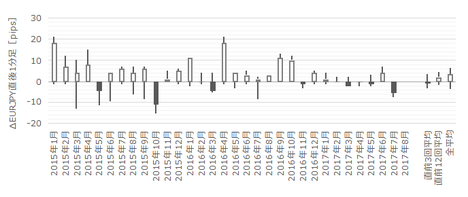

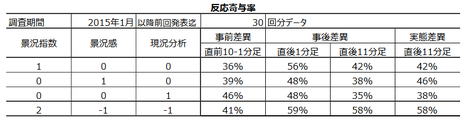

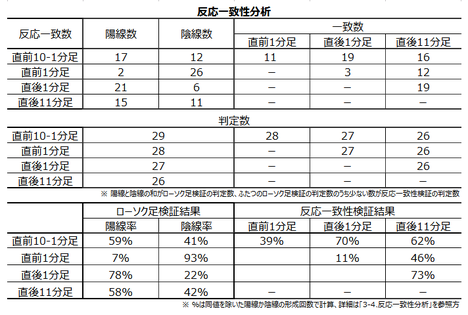

�ߋ��̒��O10-1�����E���O1�����E����1�����E����11�����̎n�l����[�\�N���������܂��B

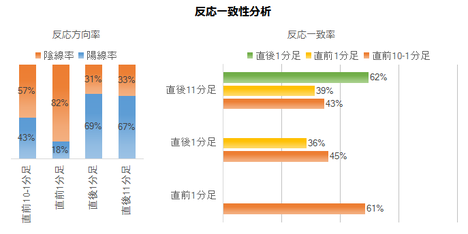

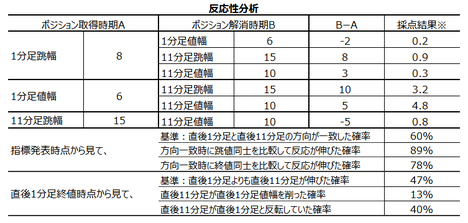

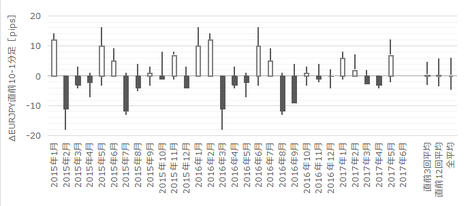

�܂��A���O10-1�����́A�ߋ����ϒ�����8pips�ł��B���̒�����10pips�ȏゾ�������Ƃ͉ߋ�9��i�p�x29���j����܂��B����9��̒���1����������9pips�ŁA����͒���1���������̉ߋ��S����9pips�Ɠ����ł��B�����āA����9��̒��O10-1�����ƒ���1�����̕�����6��i67���j��v���Ă��܂��B

���ɁA���O1�����̉ߋ����ϒ�����5pips�ł��B���̒�����10pips�ȏゾ�������Ƃ͉ߋ�5��i�p�x16���j����܂��B����5��̒���1���������̕��ς�9pips�ŁA����͒���1���������̉ߋ��S����9pips�Ɠ����ł��B�����āA����5��̒��O1�����ƒ���1�����̕�����1�����v���Ă��܂���B

���������A���O1�����͉A�����肾���A����1�����͗z������ł��B

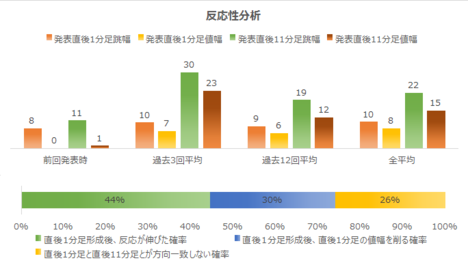

�����āA����1�����̉ߋ����ϒ����ƒl���̍���3pips�i1�[�l���^�������߂�䗦33���j�ł��B����11�����̂����6pips�i�߂�䗦43���j�ł��B�����������Ȏw�W�̓����Ƃ��āA�߂藦���傫���Ȃ�̂ŁA���l�i���l�j�݂͂ɂ͋C��t���܂��傤�B

�����̏ڍו��͂́A���[�\�N���ώ@�������̕��͂��Q�Ƃ�������ǂ��ł��傤�B

�ߋ��̃��[�\�N���̓�����Z�߂�ƈȉ��̒ʂ�ł��B

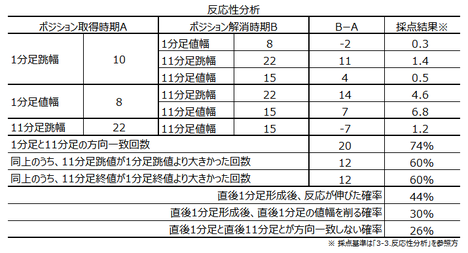

(1) �����i�p�x29���j���O10-1����������10pips�ȏ㓮�����Ƃ�����܂��B�ߋ�����ł́A���������ꍇ�ɒ��O10-1���������˂������ɒ���1�����������������ł��i���ғI����67���j�B

(2) ���܂Ɂi�p�x16���j���O1����������10pips�ȏ㓮�����Ƃ�����܂��B�ߋ�����ł́A���������ꍇ�̒���1�����͑S�ėz���ƂȂ��Ă��܂��B

(3) ����1�����̉ߋ����ϒ����ƒl���̍���3pips�i1�[�l���^�������߂�䗦33���j�ł��B����11�����̂����6pips�i�߂�䗦43���j�ł��B�����������Ȏw�W�̓����Ƃ��āA�߂藦���傫���Ȃ�̂ŁA���l�i���l�j�݂͂ɂ͋C��t���܂��傤�B

���������͂ł́A�ߋ����\�����1������11�����̒����ƒl�����g���܂��B���̕��͂ŏ\����pips���_�������Ȏw�W���ۂ������f�ł��܂��B�ڍׂ��u���������́v�����Q�Ɗ肢�܂��B

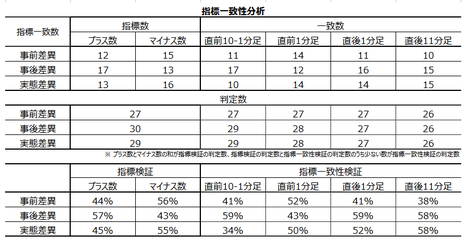

������v�����͂́A�w�W���\�O��̔��������ɓ����I�ȕ肪�Ȃ����ׂĂ��܂��B�ڍׂ��u������v�����́v�����Q�Ɗ肢�܂��B

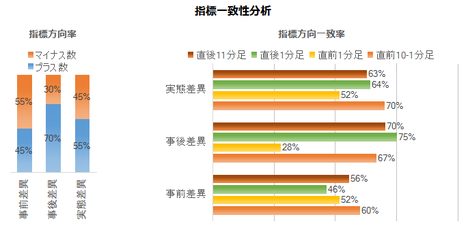

�w�W��v�����͂́A�w�W�̑O�ʂƎs��\�z�̍��i���O���فj�ƁA���\���ʂƎs��\�z�̍��i���㍷�فj�ƁA���\���ʂƑO�ʂ̍��i���ԍ��فj�����߁A���̃v���X�E�}�C�i�X�Ɣ��������ɕ肪�Ȃ����ׂĂ��܂��B�ڍׂ��u�w�W��v�����́v�����Q�Ɗ肢�܂��B

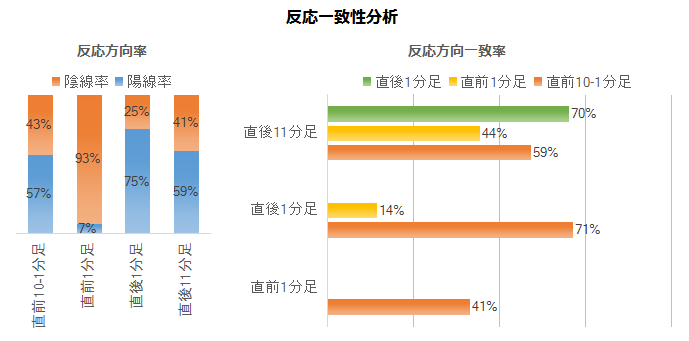

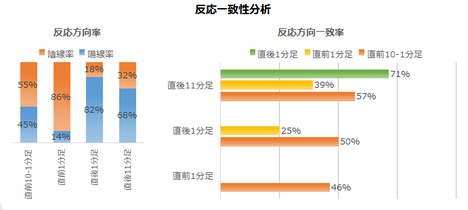

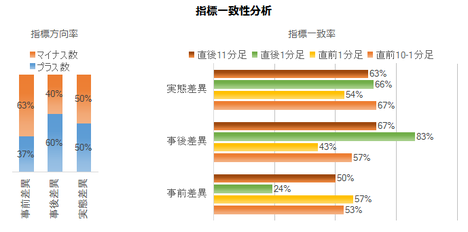

�w�W��v�����͂̌��ʂ����}�Ɏ����܂��B

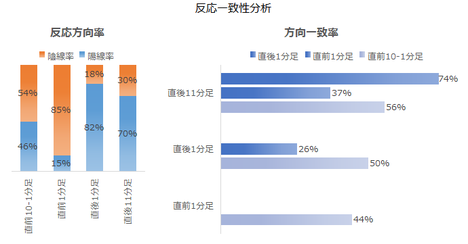

���㍷�ق̃v���X����71���ƂȂ��Ă���A�s��\�z�����\���ʂɑ��Ē�߂ɕ��Ă��܂��B

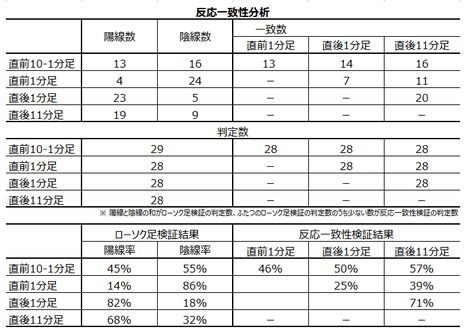

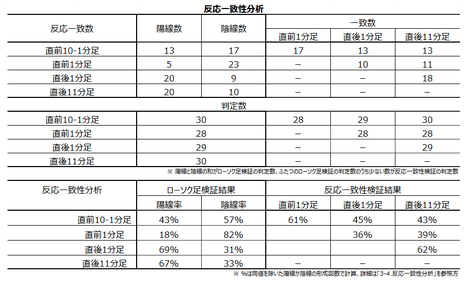

�����A���[�\�N���̕����͊e���قƂ̊W�������悤�Ɍ����܂��B�ǂ̕�����v�������S�l�t�߁i31���`69���j�ɏW�܂��Ă��܂��B

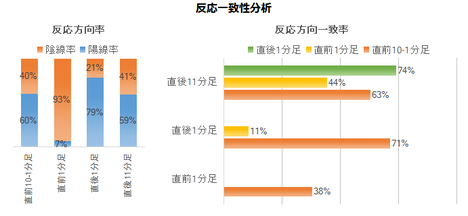

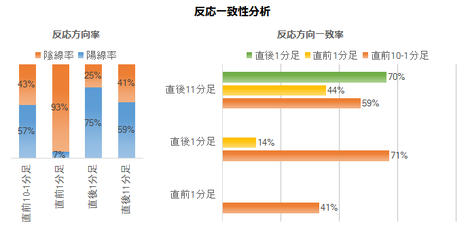

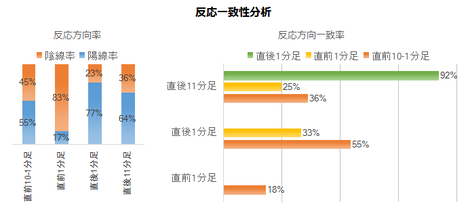

���ɁA������v�����͂̌��ʂ����}�Ɏ����܂��B

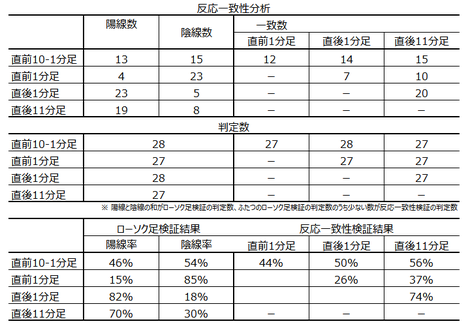

���O1�����͉A������93���A����1�����͗z������79���ƁA�肪�ڗ����܂��B���O1�����ƒ���1�����Ƃ̕�����v����11���ŁA�����͂���܂���B

�����āA���O10-1�����͒���1�����Ƃ̕�����v����71���ƍ����A�w�W���\�O�ɔ��\��̔���������\�����Ă��钛��������܂��B

�Ō�ɔ��������͂̌��ʂ����}�Ɏ����܂��B

����1�����ƒ���11�����Ƃ̕�����v����74���ł��B�����āA����74���̕�����v�������ɒ��ڂ��A����1����������11���������������Ĕ�����L�������Ƃ�85���ł��B

�w�W���\���_���猩�����̌�̕�����v���������A���A������L���Ă���̂�����A�w�W���\��ɔ����������m�F������A�nj��𑁊��J�n�ł��B

���������A�w�W���\����1�����o�߂���ƁA����1�����I�l���Ē���11�����I�l���L�тĂ������Ƃ�44����������܂���B����1�����ƒ���11�����Ƃ����]�������Ƃ�26���A����11�����͒���1�����̒l������������Ƃ�30��������܂��B���\����1���o�ߎ��_�ł́A�t����̕������r���[�ɏ����������Ȃ��Ă��܂��B

����āA�����nj��œ����|�W�V�����́A���\����1�����߂����瑁�����m���ׂ��ł���A�����Ă��̌�̒nj��ɂ͂��܂�K���Ă��܂���B

�ȏ�̖{�w�W�����ƒ����E���͌��ʂɊ�Â��A�ȉ��̃V�i���I�Ŏ���ɗՂ݂܂��B

�ȉ���2017�N8��26���ɒNjL���Ă��܂��B

�{�w�W���\���ʋy�є����͎��̒ʂ�ł����B

���ʂ͂܂��܂��ł����B

�����i�i���w���j�͗\�z������O��������A�i�����͗\�z�E�O��Ƃ��ɏ���A�������͂͗\�z�E�O��������܂����B

���㍷�ٔ��ʎ������E���ԍ��ٔ��ʎ������́A�Ƃ��Ƀv���X�ƂȂ��Ă���A�z���ł̔����ƈ�v���܂����B

���߂�������ʂł��B

�������z���ƂȂ������Ƃ́A�i�������O��E�\�z������A��s���ɂ܂����҂����Ă����ȓ_�ɔ����������̂Ǝv���܂��B

���������A�������͂��\�z������������Ƃ́A���傤��1�N�Ԃ�ł��B�S�̊�͏㏸�ێ��ł������肠��܂���B

������ʂ͎��̒ʂ�ł����B

���O1�����́A���̑O�̒��O3-1���ɉA����L�������߁A����������]�n���Ȃ��A�ƌ��Ȃ�������ł��B���ʂ͉A���ŁA�܂������]�n�͂������悤�ł��B

���O�������͓��e���ȉ��Ɍ����܂��B

���O�������Ă����V�i���I�͎��̒ʂ�ł����B

���\�ɁA�{�u���O���n�߂Ă���̖{�w�W�V�i���I�ł̎�����т�Z�߂Ă����܂��B

�{�L���́A�����w�W�̔��\������x�ɍX�V���J��Ԃ��Đ��x�����}��A�ߋ��̋��P�����̔��\���̎���Ŋ�������悤�ɓw�߂Ă��܂��B���������A����ł��I������75�����x�ɗ��܂�A100���ł͂���܂���B�ڍׂ��u1. FX�͏�B����̂��v�����Q�Ƃ��������B

�����āA�{�L���͕M�Ҍl�̌����Ɋ�Â��Ă��܂��B�{�L���Ɋ܂܂�鉿�i�E�f�[�^�E���̑���́A�{�L���ɓY�t���ꂽ�����N��Ƃ͊W����܂���B�܂��A����┄���ɂ�����ӎv������A�{�L���̋L�ڒʂ�ɍs�����Ƃ͓K�ł͂���܂���B�����āA�{�L���̓��e�����i���������������Ƃ̏����ł͂Ȃ����ƂL���Ă����܂��B�L�ړ��e�̃I���W�i���e�B��M�����m�ۂɂ͓w�߂Ă�����̂́A����ł����S�̃`�F�b�N�͍s���Ă��Ȃ��\��������܂��B

�|�W�V���������ŏI�I�Ȃ����f�͓ǎ҂����g�̐ӔC�ƂȂ�܂��B���̓_��\�߂������̏�A�{�L����FX���y���ވꏕ�ƂȂ�K���ł��B

�{�L���ɂ����镪�̓V�[�g�A�ꕔ�T���͈�A�̑̌n�����ꂽ�菇���A�l�̎���ȊO�̖ړI�Ŏg�p�E���J�E���p���s���ꍇ�ɂ́A���쌠�ҋy��FX��@������ɑ��A�A������艽�炩�̍��ӂ��s���K�v������܂��B

�T.�w�W�\�z�v�_

2017�N8��25��17:00�ɓƍ��i�C�w�W�uIfo�i�����w���v�����\����܂��B���\��2017�N8�����̏W�v���ʂł��B

����̎s��\�z�ƑO�ʂ͎��̒ʂ�ł��B�s��\�z�͖{�L���쐬���_�̒l�ł��B

�� �{�e��8��23���ɋL���Ă��܂��B�s��\�z�͔��\���O�Ɋm�F���Ă����܂��傤�B

�� ���F���́A��q���鎖�O���ٔ��ʎ��̕ϐ��Ɖ��ł��B

�{�w�W�̓����͈ȉ��̒ʂ�ł��B

- �{�w�W�̎w�W���ʕ��͂ɂ́A���܂�Ӗ�������܂���B

�܂��AZEW�i���������Ƃ̐�s���E�x�s����_����������U������܂��B���������A�{�w�W�Ƃ̎��ԍ��فi���\���ʁ[�O�ʁj�̈�v���́A����̎w�W��O��2�����܂ł��炵�Ă�50���ȉ��ł��B���Ȃ��Ƃ��P������ZEW�̌��ʗǂ������́A�{�w�W���ʗ\�z�ɂ͊m���I�ɖ��Ӗ��ł��B

�܂��A�{�w�W�̉ߋ��̌X���́A�w�W���ʂ̗ǂ������Ɣ��������̑��ւ��Ⴍ�A�w�W�\�z�ĂĂ��ǂ���ɔ������邩���킩��܂���B���ɁA�����g�����h���Ă���Ƃ��ɂ́A�{�w�W�̔����͏������e�����Ԃ��Z�����߁A�w�W���ʂȂ�ĂقڊW����܂���B - �����A����ł��w�W���\�O��̔��������ɂ́A�{�w�W�ł̎���w�j�������Ƃɖ𗧂X��������܂��B

�ߋ��̌X���ׂ�ƁA���O10-1�����͒���1�����Ƃ̕�����v����71���ƂȂ��Ă��܂��B�{�w�W�ł̎���Q���҂��\�ߔ��������𐳂����ǂ߂Ă��邩�A�w�W���\�O��̃g�����h�ʂ�ɂ����������Ȃ����A�ǂ��炩�̓���͂ł��Ȃ����̂́A���B�w�W�ɂ͂����������������w�W�������Ɗ����Ă��܂��B

�w�W���ʂ̉e���͒Z���ԂɌ����Ă���悤�ł��B�w�W���\����1���o�ߎ��_�ł́A���̂܂ܓ������ɔ�����L�������]���邩���ق�50���t�߂ƂȂ��Ă��܂��B - �������������������Ȏw�W�̓����Ƃ��āA�߂�䗦�i1�[�l���^�����j���傫���Ƃ�������������܂��B�����Ă��債�����Ƃ���܂��A���l�i���l�j�݂͂ɂ͋C��t���܂��傤�B

�ȏ�̖{�w�W�����܂��A��L�ڏq���������E���͌��ʂɊ�Â��A�ȉ��̃V�i���I�Ŏ���ɗՂ݂܂��B

- ���O1�����͉A���ƌ����݂܂��B

���O1�����̉ߋ��A������93���ƁA�ɒ[�ȕ肪����܂��B�A���A�ߋ����ϒ����͋͂�5pips�Ȃ̂ŁA2�E3pips��ꂽ�痘�m���������ǂ��ł��傤�B - �w�W���\���O�ɁA���O10-1�����Ɠ������Ƀ|�W�V���������A�w�W���\����̒��˂ŗ��m�i���j���܂��B

������v�����͌��ʂł́A���O10-1�����ƒ���1�����̕�����v���̕�����v����71���ƂȂ��Ă��܂��B - �nj����s���Ȃ�A�����������m�F�����瑁���J�n�ŁA�w�W���\����1�����߂�����A���߂ɗ��m���܂��B

�w�W���\����1���o�ߎ��_�ŁA����1�����I�l���Ē���11�����I�l���L�тĂ������Ƃ�44���ł��B�ǂ��炩�ƌ����A�L�тȂ����Ƃ̕��������Ȃ��Ă��܂��B�Ƃ͂����A�댯�ȋt���������ɂ͒��r���[�Ȋm���ł��B

�U.�ߋ������ڍ�

���J������o���Ɋ�Â��������s���A�ߋ��̎w�W�Ɣ����̊W���r���͂��Ă��܂��B�����Ɋւ���I�����ɔ�ׁA���x�Ɋւ���I�����͎c�O�Ȃ���Ⴂ�Ƃ����̂�����ł��B���m�E���̖ڈ��́A�ߋ����ϒl���ŋ߂̔����̑召�ƌ���ׂĊ��o�I�ɔ��C�����Ă��܂��B

�y1. �w�W�T�v�z

Ifo�i�����w���́A��7000�Ђ̊�Ƃ��Ώۂ̃A���P�[�g�������ʂ��w�����������̂ł��B�����́u���݁v�Ɓu���N��v�ɂ��āu���Y�v�u�Ɂv�u�v�u���i�v�u�ٗp�v�Ɋւ�鎿��Ɂu�ǂ��v�u�����v�u�����v�ʼn��܂��B2000�N��100�Ƃ��A�����Ɛ�s�������d���ς��āu�i���w���v���Z�o����Ă��܂��B

�֘A�w�W�ɂ́uZEW�i�����w���v�ƁuPMI����l�v������܂��B

�ꕔ�Łu�z�H�Ɛ��Y�Ƃ̊֘A���������ƌ����Ă���v�u�����Ώۂ�7000�Ђ̊�ƒS���҂̂��ߌo�ώ��Ԃ𐳊m�ɔc���ł���v�Ƃ�������������܂��B�����L���ɂ́A�o�T�E�_�������炩�ɂ���Ă��Ȃ������̂ŁA�����ꌟ���܂��B

�[�[�[��€���[�[�[

�{�w�W�Ɋւ��钲�����ԂƁA�ߋ��̔������x�E���z�����\�ɓZ�߂Ă����܂��B

�ł��w�W���ʂɑf���ɔ������钼��1���������́A�ߋ����ς�9pips�ł��B

���������������߁A�傫�ȃg�����h���������Ă���Ƃ��ɂ́A�w�W���\���ʂ̉e���͂����Ƀg�����h�ɓۂ܂�Ă��܂��܂��B���������������������w�W�Ŏ������Ƃ��́A�Ⴆ�A

- �܂��A�{�w�W�ɂ̓g�����h������]������قǂ̉e���͂��Ȃ����Ƃɓ���Ă���

- ���O��15�����`���[�g�Ńg�����h�����Ə㉺�̃T�|�[�g�E���W�X���^���X�̈ʒu���m�F���Ă���

- �g�����h�ɋt���Ȃ������Ɋ��ғI������������Ύ�����A�����łȂ���Ύ�����Ȃ�

- �g�����h�ɔ���������ɔ�����L���Ă��A�T�|�[�g��W�X�^���X���邱�Ƃ͖ő��ɂȂ�

�Ƃ����������ǂ��ł��傤�B

�X�̎���ő傯���������Ȃ���A����ŔN�Ԃ�ʂ��ăv���X�ɂ��₷���Ȃ�ł��傤�B

�y2. ���o����z

�i2-1. �ߋ����j

�i2-1. �ߋ����j

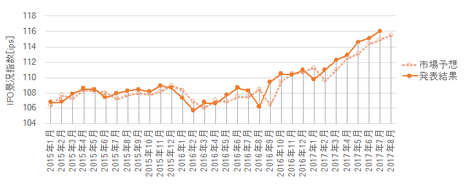

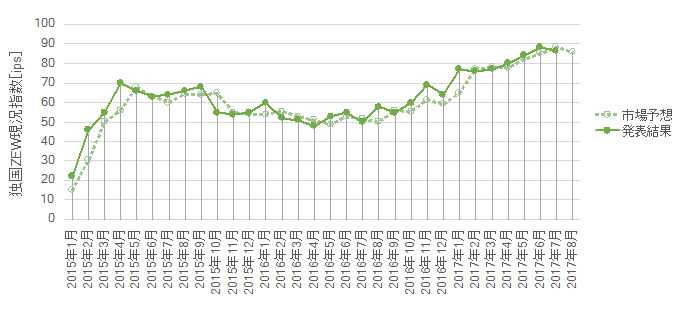

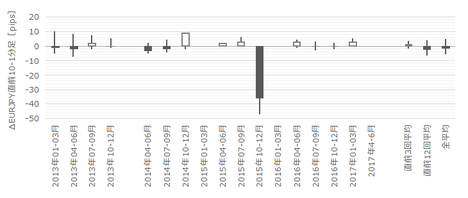

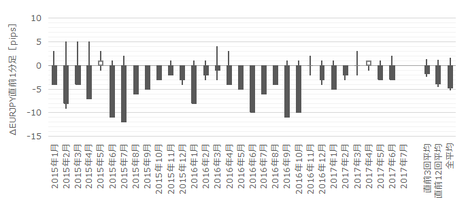

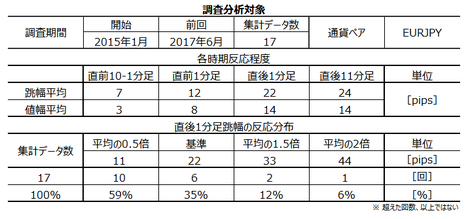

�ߋ��̔��\���ʂƎs��\�z�����}�Ɉꗗ���܂��B

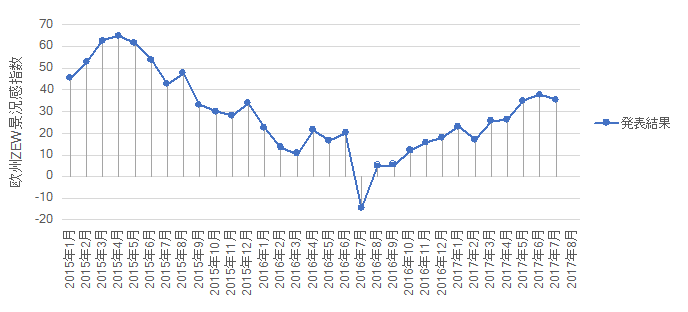

���}�͔��\���ʂƎs��\�z���v���b�g���Ă��܂��B�s��\�z�͔��\���O�̒l���v���b�g���A���\���ʂ͌�ɏC���l�����\����Ă��莞���\�l�̂܂܂��v���b�g���Ă��܂��B

���ڂ��������߁A�ʍ��ږ��ɍׂ����O���t�߂�O�ɁA����ׂ��|�C���g���i�荞�݂܂��傤�B�e���ږ��ɔ��������ɂǂ̒��x�e�����Ă���̂������\�ɓZ�߂Ă����܂����B

��\�̏�3�s�́A�e���ڂ��ЂƂ����������Ƃ̈�v�������߂Ă��܂��B����͗\���v�Z�̂悤�Ȃ��̂ŁA���̗\���v�Z�͍ł����������Ƃ̈�v�����������ڂɒ��ڂ��Ă��܂��B

���̌��ʂ���A�{�w�W�͗\�z�⌋�ʂ��ǂ�����A�ǂ���ɔ������邩���킩��Ȃ��Ƃ������Ƃ������܂��B

���ɁA�e���ږ��ɂ͂ǂ���ɔ������邩���킩��Ȃ��Ă��A�����̍��ڂ̑����I�ȗǂ������Ŕ������������܂邩�ǂ����ׂĂ݂܂��B

�ォ��4�s�ڂ́A���O���فi�s��\�z�[�O�ʁj�ƒ��O10-1�����̕�����v���������Ȃ�悤�ɁA�e���ڂ̌W�������߂Ă��܂��B

�ォ��5�s�ڂ́A���㍷�فi���\���ʁ[�s��\�z�j�ƒ���1�����̕�����v���������Ȃ�悤�ɁA�e���ڂ̌W�������߂Ă��܂��B

�ʼn��i6�s�ڂ́A���̍��فi�O�����l���ʁ[�s��\�z�j�ƒ���11�����̕�����v���������Ȃ�悤�ɁA�e���ڂ̌W�������߂Ă��܂��B

�X�̍��ڂƔ��������Ƃ̈�v�����͍����Ȃ���̂́A���Ȃ��v�����Ⴂ�w�W�ł��B

�[�[�[��€���[�[�[

�i���w���E�i�����E�������͂̂�������A2015�N2��������O��2017�N7�����܂ł�30��̔��\�ŁA���\���ʂƎs��\�z�̑召�W���O���Ɨ����Ƃœ���ւ�������Ƃ�12��i����ւ�藦40���j�ł��B���ɁA�ߋ�12��Ɍ���A�i���w��33���E�i����50���E��������17���ł��B

�{�w�W�͂��Ƃ��Ǝs��\�z��ǂ��^�ɂȂ�₷���A���݁A�s��\�z��ǂ��^�ł��B���݂͏㏸��̂��߁A����̔��\���ʂ͎s��\�z������\���������i���ғI����60���j�Ƃ������ƂɂȂ�܂��B

�[�[�[��€���[�[�[

ZEW�i����������Ifo�i�����w��������ɔ��\����AIfo�w������1�����̐�s��������A�Ƃ���������������Ƃ�����܂��B������AZEW�w�W�����ڂɒl����A�Ƃ����b�ł��B

���������b�͊m���߂��ɂ͂����܂���B

�w�W�Ԉ�v���̗L���ׂ邽�߂ɂ́A�s��\�z�����܂Ȃ����ԍ��فi���\���ʁ[�O�ʁj�̈�v��������ׂ��ł��B

���}�ɁA�{�w�W���\������Ƃ��AZEW���\�������炵�Ď��ԍ��و�v���ׂ܂����B

���ʁA���Ȃ��Ƃ�2015�N1������2017�N7�����\�܂ł�31��̌��ʂ�����ׂ����A�����O��2�������炵�Ă��A����ȌX���i��s���E�x�s���̊W�j�͂���܂���B

�ߋ����猻�݂ɘj��w�W���ʂ̏㏸��≺�~��Ƃ��������́A����̎���ł��Q�l�ɂł��܂��B���������A�P�����̎w�W���ʂ̗ǂ��������ׂĂ��A����Ȃ��̂̓A�e�ɂȂ�܂���B��L���Ԃɂ�����ZEW�w�W��Ifo�w�W�Ƃ́A�O����藂�����ǂ��Ȃ����������Ȃ���������A��v���Ȃ����Ƃ̕��������̂ł��B

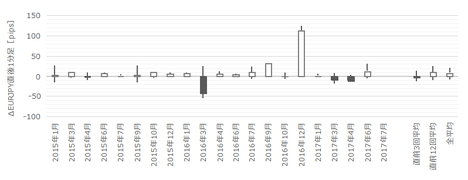

�i2-2. �ߋ������j

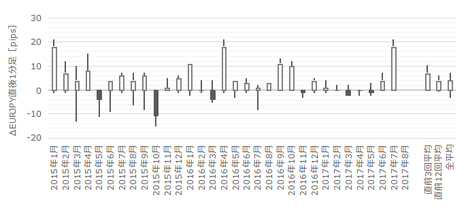

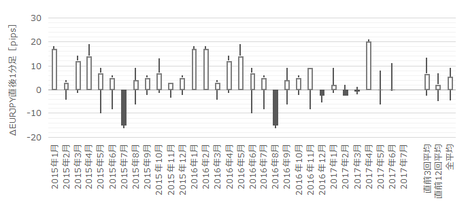

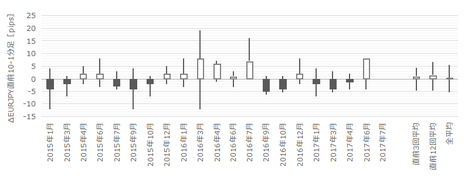

�ߋ��̒��O10-1�����E���O1�����E����1�����E����11�����̎n�l����[�\�N���������܂��B

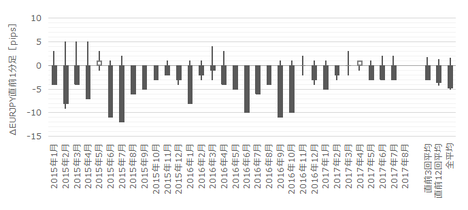

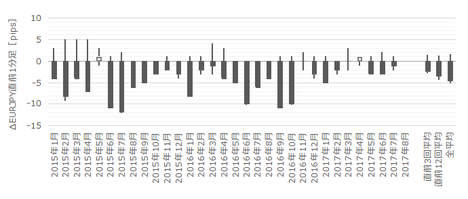

�܂��A���O10-1�����́A�ߋ����ϒ�����8pips�ł��B���̒�����10pips�ȏゾ�������Ƃ͉ߋ�9��i�p�x29���j����܂��B����9��̒���1����������9pips�ŁA����͒���1���������̉ߋ��S����9pips�Ɠ����ł��B�����āA����9��̒��O10-1�����ƒ���1�����̕�����6��i67���j��v���Ă��܂��B

���ɁA���O1�����̉ߋ����ϒ�����5pips�ł��B���̒�����10pips�ȏゾ�������Ƃ͉ߋ�5��i�p�x16���j����܂��B����5��̒���1���������̕��ς�9pips�ŁA����͒���1���������̉ߋ��S����9pips�Ɠ����ł��B�����āA����5��̒��O1�����ƒ���1�����̕�����1�����v���Ă��܂���B

���������A���O1�����͉A�����肾���A����1�����͗z������ł��B

�����āA����1�����̉ߋ����ϒ����ƒl���̍���3pips�i1�[�l���^�������߂�䗦33���j�ł��B����11�����̂����6pips�i�߂�䗦43���j�ł��B�����������Ȏw�W�̓����Ƃ��āA�߂藦���傫���Ȃ�̂ŁA���l�i���l�j�݂͂ɂ͋C��t���܂��傤�B

�����̏ڍו��͂́A���[�\�N���ώ@�������̕��͂��Q�Ƃ�������ǂ��ł��傤�B

�[�[�[��€���[�[�[

�ߋ��̃��[�\�N���̓�����Z�߂�ƈȉ��̒ʂ�ł��B

(1) �����i�p�x29���j���O10-1����������10pips�ȏ㓮�����Ƃ�����܂��B�ߋ�����ł́A���������ꍇ�ɒ��O10-1���������˂������ɒ���1�����������������ł��i���ғI����67���j�B

(2) ���܂Ɂi�p�x16���j���O1����������10pips�ȏ㓮�����Ƃ�����܂��B�ߋ�����ł́A���������ꍇ�̒���1�����͑S�ėz���ƂȂ��Ă��܂��B

(3) ����1�����̉ߋ����ϒ����ƒl���̍���3pips�i1�[�l���^�������߂�䗦33���j�ł��B����11�����̂����6pips�i�߂�䗦43���j�ł��B�����������Ȏw�W�̓����Ƃ��āA�߂藦���傫���Ȃ�̂ŁA���l�i���l�j�݂͂ɂ͋C��t���܂��傤�B

�y3. ��^���́z

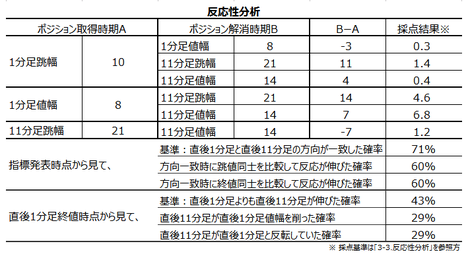

���������͂ł́A�ߋ����\�����1������11�����̒����ƒl�����g���܂��B���̕��͂ŏ\����pips���_�������Ȏw�W���ۂ������f�ł��܂��B�ڍׂ��u���������́v�����Q�Ɗ肢�܂��B

������v�����͂́A�w�W���\�O��̔��������ɓ����I�ȕ肪�Ȃ����ׂĂ��܂��B�ڍׂ��u������v�����́v�����Q�Ɗ肢�܂��B

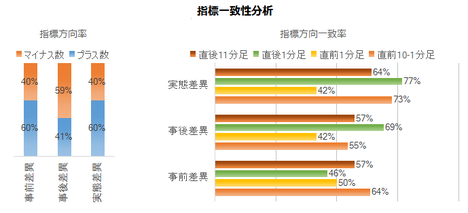

�w�W��v�����͂́A�w�W�̑O�ʂƎs��\�z�̍��i���O���فj�ƁA���\���ʂƎs��\�z�̍��i���㍷�فj�ƁA���\���ʂƑO�ʂ̍��i���ԍ��فj�����߁A���̃v���X�E�}�C�i�X�Ɣ��������ɕ肪�Ȃ����ׂĂ��܂��B�ڍׂ��u�w�W��v�����́v�����Q�Ɗ肢�܂��B

�w�W��v�����͂̌��ʂ����}�Ɏ����܂��B

���㍷�ق̃v���X����71���ƂȂ��Ă���A�s��\�z�����\���ʂɑ��Ē�߂ɕ��Ă��܂��B

�����A���[�\�N���̕����͊e���قƂ̊W�������悤�Ɍ����܂��B�ǂ̕�����v�������S�l�t�߁i31���`69���j�ɏW�܂��Ă��܂��B

���ɁA������v�����͂̌��ʂ����}�Ɏ����܂��B

���O1�����͉A������93���A����1�����͗z������79���ƁA�肪�ڗ����܂��B���O1�����ƒ���1�����Ƃ̕�����v����11���ŁA�����͂���܂���B

�����āA���O10-1�����͒���1�����Ƃ̕�����v����71���ƍ����A�w�W���\�O�ɔ��\��̔���������\�����Ă��钛��������܂��B

�Ō�ɔ��������͂̌��ʂ����}�Ɏ����܂��B

����1�����ƒ���11�����Ƃ̕�����v����74���ł��B�����āA����74���̕�����v�������ɒ��ڂ��A����1����������11���������������Ĕ�����L�������Ƃ�85���ł��B

�w�W���\���_���猩�����̌�̕�����v���������A���A������L���Ă���̂�����A�w�W���\��ɔ����������m�F������A�nj��𑁊��J�n�ł��B

���������A�w�W���\����1�����o�߂���ƁA����1�����I�l���Ē���11�����I�l���L�тĂ������Ƃ�44����������܂���B����1�����ƒ���11�����Ƃ����]�������Ƃ�26���A����11�����͒���1�����̒l������������Ƃ�30��������܂��B���\����1���o�ߎ��_�ł́A�t����̕������r���[�ɏ����������Ȃ��Ă��܂��B

����āA�����nj��œ����|�W�V�����́A���\����1�����߂����瑁�����m���ׂ��ł���A�����Ă��̌�̒nj��ɂ͂��܂�K���Ă��܂���B

�y4. �V�i���I�쐬�z

�ȏ�̖{�w�W�����ƒ����E���͌��ʂɊ�Â��A�ȉ��̃V�i���I�Ŏ���ɗՂ݂܂��B

- ���O1�����͉A���ƌ����݂܂��B

���O1�����̉ߋ��A������93���ƁA�ɒ[�ȕ肪����܂��B�A���A�ߋ����ϒ����͋͂�5pips�Ȃ̂ŁA2�E3pips��ꂽ�痘�m���������ǂ��ł��傤�B - �w�W���\���O�ɁA���O10-1�����Ɠ������Ƀ|�W�V���������A�w�W���\����̒��˂ŗ��m�i���j���܂��B

������v�����͌��ʂł́A���O10-1�����ƒ���1�����̕�����v���̕�����v����71���ƂȂ��Ă��܂��B - �nj����s���Ȃ�A�����������m�F�����瑁���J�n�ŁA�w�W���\����1�����߂�����A���߂ɗ��m���܂��B

�w�W���\����1���o�ߎ��_�ŁA����1�����I�l���Ē���11�����I�l���L�тĂ������Ƃ�44���ł��B�ǂ��炩�ƌ����A�L�тȂ����Ƃ̕��������Ȃ��Ă��܂��B�Ƃ͂����A�댯�ȋt���������ɂ͒��r���[�Ȋm���ł��B

�ȏ�

2017�N8��25��17:00���\

�ȉ���2017�N8��26���ɒNjL���Ă��܂��B

�V.���\���ʌ���

�y5. ���\���ʁz

�i5-1. �w�W���ʁj

�{�w�W���\���ʋy�є����͎��̒ʂ�ł����B

���ʂ͂܂��܂��ł����B

�����i�i���w���j�͗\�z������O��������A�i�����͗\�z�E�O��Ƃ��ɏ���A�������͂͗\�z�E�O��������܂����B

���㍷�ٔ��ʎ������E���ԍ��ٔ��ʎ������́A�Ƃ��Ƀv���X�ƂȂ��Ă���A�z���ł̔����ƈ�v���܂����B

���߂�������ʂł��B

�������z���ƂȂ������Ƃ́A�i�������O��E�\�z������A��s���ɂ܂����҂����Ă����ȓ_�ɔ����������̂Ǝv���܂��B

���������A�������͂��\�z������������Ƃ́A���傤��1�N�Ԃ�ł��B�S�̊�͏㏸�ێ��ł������肠��܂���B

�i5-2. ������ʁj

������ʂ͎��̒ʂ�ł����B

���O1�����́A���̑O�̒��O3-1���ɉA����L�������߁A����������]�n���Ȃ��A�ƌ��Ȃ�������ł��B���ʂ͉A���ŁA�܂������]�n�͂������悤�ł��B

�y6. ���͌��z

�i6-1. ���͌��j

���O�������͓��e���ȉ��Ɍ����܂��B

- �w�W�Ɣ����̊W�ɂ��Ă͎��̂悤�ɉ��߂��Ă��܂����B

�u�{�w�W�̎w�W���ʕ��͂ɂ́A���܂�Ӗ�������܂���B

�܂��AZEW�i���������Ƃ̐�s���E�x�s����_����������U������܂��B���������A�{�w�W�Ƃ̎��ԍ��فi���\���ʁ[�O�ʁj�̈�v���́A����̎w�W��O��2�����܂ł��炵�Ă�50���ȉ��ł��B���Ȃ��Ƃ��P������ZEW�̌��ʗǂ������́A�{�w�W���ʗ\�z�ɂ͊m���I�ɖ��Ӗ��ł��B

�܂��A�{�w�W�̉ߋ��̌X���́A�w�W���ʂ̗ǂ������Ɣ��������̑��ւ��Ⴍ�A�w�W�\�z�ĂĂ��ǂ���ɔ������邩���킩��܂���B���ɁA�����g�����h���Ă���Ƃ��ɂ́A�{�w�W�̔����͏������e�����Ԃ��Z�����߁A�w�W���ʂȂ�ĂقڊW����܂���B�v

���ɋ����g�����h���Ă�����łȂ��A���������̉��߂͂�͂��������Ǝv���܂��B

�����W�v��ZEW�̎��ԍ��ق̓v���X�Ŕ����͉A���������̂ŁAIfo�Ƃ̑��ւ͂�͂�ア�̂ł��傤�B - ���������ɂ��āA���̂悤�ɕ��͂��Ă��܂����B

�u����ł��w�W���\�O��̔��������ɂ́A�{�w�W�ł̎���w�j�������Ƃɖ𗧂X��������܂��B

�ߋ��̌X���ׂ�ƁA���O10-1�����͒���1�����Ƃ̕�����v����71���ƂȂ��Ă��܂��B�{�w�W�ł̎���Q���҂��\�ߔ��������𐳂����ǂ߂Ă��邩�A�w�W���\�O��̃g�����h�ʂ�ɂ����������Ȃ����A�ǂ��炩�̓���͂ł��Ȃ����̂́A���B�w�W�ɂ͂����������������w�W�������Ɗ����Ă��܂��B

�w�W���ʂ̉e���͒Z���ԂɌ����Ă���悤�ł��B�w�W���\����1���o�ߎ��_�ł́A���̂܂ܓ������ɔ�����L�������]���邩���ق�50���t�߂ƂȂ��Ă��܂��B�v

���O10-1�����ƒ���1�����͋t�����ƂȂ�܂����B�����āA����11�����I�l�͒���1�����I�l��蔽����L���܂����B

���͂͊O���܂������A�m���I�Ȗ��ł�����A����2���ĊO�����A������������܂ŗl�q�����܂��B

�i6-2. �V�i���I���j

���O�������Ă����V�i���I�͎��̒ʂ�ł����B

- ���O1�����͉A���ƌ�����ł��܂����B

���O1�����̉ߋ��A������93���ƁA�ɒ[�ȕ肪������̂́A�ߋ����ϒ����͋͂�5pips�Ȃ̂ŁA2�E3pips��ꂽ�痘�m���������ǂ��A�Ƃ��Ă��܂����B

���ʂ͉A���ł����B - �w�W���\���O�ɁA���O10-1�����Ɠ������Ƀ|�W�V���������A�w�W���\����̒��˂ŗ��m�i���j�������ł����B

������v�����͌��ʂł́A���O10-1�����ƒ���1�����̕�����v���̕�����v����71���ƂȂ��Ă������߁A�ł��B

���O10-1�����ƒ���1�����͋t�����ƂȂ�A���͂��O���܂����B���ł����B - �nj����s���Ȃ�A�����������m�F�����瑁���J�n�ŁA�w�W���\����1�����߂�����A���߂ɗ��m���܂��B

�w�W���\����1���o�ߎ��_�ŁA����1�����I�l���Ē���11�����I�l���L�тĂ������Ƃ�44���ł��B�ǂ��炩�ƌ����A�L�тȂ����Ƃ̕��������Ȃ��Ă��܂��B�Ƃ͂����A�댯�ȋt���������ɂ͒��r���[�Ȋm���ł��B

����͖�肠��܂���B

���\�ɁA�{�u���O���n�߂Ă���̖{�w�W�V�i���I�ł̎�����т�Z�߂Ă����܂��B

�ȏ�

�[�[�[���L�[�[�[

�{�L���́A�����w�W�̔��\������x�ɍX�V���J��Ԃ��Đ��x�����}��A�ߋ��̋��P�����̔��\���̎���Ŋ�������悤�ɓw�߂Ă��܂��B���������A����ł��I������75�����x�ɗ��܂�A100���ł͂���܂���B�ڍׂ��u1. FX�͏�B����̂��v�����Q�Ƃ��������B

�����āA�{�L���͕M�Ҍl�̌����Ɋ�Â��Ă��܂��B�{�L���Ɋ܂܂�鉿�i�E�f�[�^�E���̑���́A�{�L���ɓY�t���ꂽ�����N��Ƃ͊W����܂���B�܂��A����┄���ɂ�����ӎv������A�{�L���̋L�ڒʂ�ɍs�����Ƃ͓K�ł͂���܂���B�����āA�{�L���̓��e�����i���������������Ƃ̏����ł͂Ȃ����ƂL���Ă����܂��B�L�ړ��e�̃I���W�i���e�B��M�����m�ۂɂ͓w�߂Ă�����̂́A����ł����S�̃`�F�b�N�͍s���Ă��Ȃ��\��������܂��B

�|�W�V���������ŏI�I�Ȃ����f�͓ǎ҂����g�̐ӔC�ƂȂ�܂��B���̓_��\�߂������̏�A�{�L����FX���y���ވꏕ�ƂȂ�K���ł��B

�[�[�[���L�[�[�[

�{�L���ɂ����镪�̓V�[�g�A�ꕔ�T���͈�A�̑̌n�����ꂽ�菇���A�l�̎���ȊO�̖ړI�Ŏg�p�E���J�E���p���s���ꍇ�ɂ́A���쌠�ҋy��FX��@������ɑ��A�A������艽�炩�̍��ӂ��s���K�v������܂��B

�ȏ�

posted by FX��@�������Apaji�ł��B�@�@�@�@�@�����Ďʐ^��M�N�ł��B at 18:00| Comment(0)

| TrackBack(0)

| DB3. ���B�w�WDB

2017�N08��21��

�ƍ��i�C�w�W�uZEW�i���������v���\�O���EURJPY�������́i2017�N8��22��18:00���\���ʌ��؍ρj

�ȉ��A�u�T.�w�W�\�z�v�_�v�u�U.�ߋ������ڍׁv�����O���e���A�u�V.���\���ʌ��v�����㓊�e���Ă��܂��B�u���O�̓��t�͎��O���e���ƂȂ��Ă��܂��B�w�W���\��Ɏ��㓊�e���A���̓����́u�V.���\���ʌ��v�̃^�C�g���s�t�߂ɋL�ڂ��Ă��܂��B

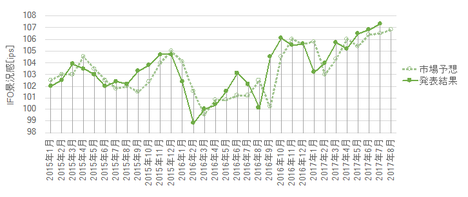

2017�N8��22��18:00�ɓƍ��i�C�w�W�uZEW�i���������v�����\����܂��B���\��2017�N8�����̏W�v���ʂł��B

����̎s��\�z�ƑO�ʂ͎��̒ʂ�ł��B�s��\�z�͖{�L���쐬���_�̒l�ł��B

�� �{�e��8��21���ɋL���Ă��܂��B�s��\�z�͔��\���O�Ɋm�F���Ă����܂��傤�B

�� ���F���́A��q���鎖�O���ٔ��ʎ��̕ϐ��Ɖ��ł��B

�{�w�W�̓����͈ȉ��̒ʂ�ł��B

�ȏ�̖{�w�W�����܂��A��L�ڏq���������E���͌��ʂɊ�Â��A�ȉ��̃V�i���I�Ŏ���ɗՂ݂܂��B

�ȏ�̏ڍׂȂ����͘_���́A�ȉ��́u�T.�����E���́v�ɋL���Ă��܂��B

���J������o���Ɋ�Â��������s���A�ߋ��̎w�W�Ɣ����̊W���r���͂��Ă��܂��B�����Ɋւ���I�����ɔ�ׁA���x�Ɋւ���I�����͎c�O�Ȃ���Ⴂ�Ƃ����̂�����ł��B���m�E���̖ڈ��́A�ߋ����ϒl���ŋ߂̔����̑召�ƌ���ׂĊ��o�I�ɔ��C�����Ă��܂��B

�ƍ�ZEW�i�����w���i���Ҏw���j�́A�ƍ��̍���6�J���̌i�C���ʂ��i�u�ǂ��v�u�����v�u�����v�j�ɂ��āA�A�i���X�g�E�@�֓����ƁE�s��W�҂Ȃǖ�350�l��Ώۂɍs�����A���P�[�g�����Ɋ�Â��w�W�ł��B�w���́A�u�ǂ��v����u�����v������������0����ɂȂ��Ă��܂��B

��ʂɌi���������́A�v���������Ώۂ̂Ƃ��Ɩ���ג��o��������҂��ɂ���āA���O�Q�l���ׂ��Ώۂ��قȂ�܂��B�v�����Ώۂ̂Ƃ��͒��߂̊֘A�w�W�i�܋����E�����j���Q�l�ɂ��ׂ������A��ʏ���҂��Ώۂ̂Ƃ��͒������O���̃}�X�R�~���e���Q�l�ɂ���Ɨǂ��ł��傤�B

ZEW�̓v���������Ώۂ䂦�A�}�X�R�~���e�������߂̎w�W���ʂ��Q�l�ɂ��������ǂ��悤�ł��B

���āA�{�w�W�ɗ��ޘb�ɂ̓I�J���g�������̂ł��B

�ȉ��A���̃I�J���g�̑�\���3�����āA�������q�ׂĂ����܂��B���l�̘b��P�Ȃ�I�J���g�ƒf����s����A�o�T�͎����܂���B���l�������_�����������ł͂Ȃ��A�ǎ҂Ɏ��������`������Ώ\���ł��B

�܂��AZEW�i���������̌��ʂ�ECB�̋��Z����ɉe����^���Ă���A�Ƃ�������L����ڂɂ������Ƃ�����܂��B

����ǂ��A�����������Ƃ��Ă��A�i�������������w�W����Ԏw�W�𒆋�͏d������͂��ł��B������A���̘b���{�����Ƃ��Ă��iECB��ZEW���Q�l�ɂ��Ă����Ƃ��Ă��j�AECB�̐����\�z����ޗ��Ƃ͂Ȃ�܂���B

����́u�͂��v�̘b�ł����A�傫�Ȍ���������̗��t���Ȃ�����ł���u�͂��v����܂���B

���ɁAZEW�i����������Ifo�i�����w��������ɔ��\����AIfo�w������1�����̐�s��������A�Ƃ���������������Ƃ�����܂��B������AZEW�w�W�����ڂɒl����A�Ƃ����b�ł��B

���������b�͊m���߂��ɂ͂����܂���B

�ڍׂ�Ifo�w���̋L���Ő������܂����A���Ȃ��Ƃ�2015�N1������2017�N7�����\�܂ł�31��̌��ʂ�����ׂ����A����ȌX���͂���܂���B

�m���ɁA�ߋ����猻�݂ɘj��w�W���ʂ̏㏸��≺�~��Ƃ��������́A����̎���ł��Q�l�ɂł��܂��B���������A�P�����̎w�W���ʂ̗ǂ��������ׂĂ��A����Ȃ��̂̓A�e�ɂȂ�܂���B��L���Ԃɂ�����ZEW�w�W��Ifo�w�W�Ƃ́A�O����藂�����ǂ��Ȃ����������Ȃ���������A��v���Ȃ����Ƃ̕��������̂ł��B

�����čŌ�ɁA�ƍ�ZEW�͊��Ҏw���ƌ����w���Ƃ����\����܂��B�����̎����ł͊��Ҏw���̕��������w�����d�v���Ƃ�������������܂��B���ɏI�������������A�����̌i�C�����̕����d�v���Ƃ����b�́A���ƂȂ��[�����₷���b�ł��B

���������A2015�N1������2017�N7�����\�܂ł�31��̎��тׂ��Ƃ���A���㍷�فi�s��\�z�Ɣ��\���ʂ̑召�W�j�́A���Ҏw�����������w���Ƃ̕�������1�����̔��������Ƃ̈�v���������Ȃ��Ă��܂��B

������ƒ��ׂȂ��ƁA�����͂킩��܂���B

�ނ��A�����̉���ł́u���Ҏw���̕����d�v�v�ƋL�ڂ���A�u���ɑ��āv�d�v�����L����Ă��܂���B������A�����Ƃ�������͊Ԉ���Ă��Ȃ��̂ł��傤�B�ł��A���̋L���̓ǎ҂��N�����l����ƁA����ȉ���͂�����A�e�ɂ��Ď������ǎ҂ɕs�e�ł��B

�{�w�W�Ɋւ��钲�����ԂƁA�ߋ��̔������x�E���z�����\�ɓZ�߂Ă����܂��B

�ł��w�W���ʂɑf���ɔ������钼��1���������́A�ߋ����ς�8pips��������܂���B���������������߁A�傫�ȃg�����h���������Ă���Ƃ��ɂ́A�w�W���\���ʂ̉e���͂����Ƀg�����h�ɓۂ܂�Ă��܂��܂��B������A���������������������w�W�Ŏ������Ƃ��́A�Ⴆ�A

�Ƃ����������ǂ��ł��傤�B

�X�̎���ő傯���������Ȃ���A���������ΔN�Ԃ�ʂ��ăv���X�ɂ��₷���Ȃ�ł��傤�B

�ߋ��̔��\���ʂƎs��\�z�����}�Ɉꗗ���܂��B

���}�͔��\���ʂƎs��\�z���v���b�g���Ă��܂��B�s��\�z�͔��\���O�̒l���v���b�g���A���\���ʂ͌�ɏC���l�����\����Ă��莞���\�l�̂܂܂��v���b�g���Ă��܂��B

���ڂ��������߁A�ʍ��ږ��ɍׂ����O���t�߂�O�ɁA����ׂ��|�C���g���i�荞�݂܂��傤�B�e���ږ��ɔ��������ɂǂ̒��x�e�����Ă���̂������\�ɓZ�߂Ă����܂����B

��\�̏�3�s�́A�ƍ����Ҏw���Ɠƍ������w���Ɖ��B�w���̊e���ڂ��A�ЂƂ����������Ƃ̈�v�������߂Ă��܂��B����͗\���v�Z�̂悤�Ȃ��̂ŁA���̗\���v�Z�͍ł����������Ƃ̈�v�����������ڂɒ��ڂ��Ă��܂��B

�ォ��4�s�ڂ́A���O���فi�s��\�z�[�O�ʁj�ƒ��O10-1�����̕�����v���������Ȃ�悤�ɁA�e���ڂ̌W�������߂Ă��܂��B

�ォ��5�s�ڂ́A���㍷�فi���\���ʁ[�s��\�z�j�ƒ���1�����̕�����v���������Ȃ�悤�ɁA�e���ڂ̌W�������߂Ă��܂��B

�ʼn��i6�s�ڂ́A���̍��فi�O�����l���ʁ[�s��\�z�j�ƒ���11�����̕�����v���������Ȃ�悤�ɁA�e���ڂ̌W�������߂Ă��܂��B

���ʁA���ꂼ��̎��̕�����v����60���E75���E63���ƂȂ�܂����B���㍷�قƒ���1�����̕�����v���������̂ŁA���܂����ږ��̉e���͂�͂�ł�����f���ɔ�������w�W���ƌ�����ł��傤�B

�Ƃ�����A�|1✕�ƍ����Ҏw���̍��ف{4✕�ƍ������w���̍��فA�����㍷�ٔ��ʎ��Ƃ��č̗p����ƁA���̕����i�v���X���z���A�}�C�i�X���A���j�ƒ���1�����̕�����v����75���ƂȂ�܂��B

���ʎ��W������A����1���������͓ƍ������w���̎s��\�z�Ƃ̍��ق��傫���e�����邱�Ƃ��킩��܂����B

�ƍ������w���́A2015�N2���ȍ~�O��܂ł�30��ɂ����āA�O���Ɠ����Ƃ��ׂĔ��\���ʂƎs��\�z�̑召�W������ւ�������Ƃ�13��܂��i����ւ�藦43���j�B����ւ��p�x�������A�s��\�z��ǂ��^�Ƃ͌����܂���B

�ȏ�̕��͗v�_�͈ȉ��̒ʂ�ł��B

(1) �ƍ�ZEW�E���BZEW���\���̒���1�������������́A�ƍ������w���̎s��\�z�ɑ���ǂ������ɑf���ɔ�������X��������܂��B����́A�����Ҏw�����d�������{�w�W������������Ƃɔ����Ă��܂��B�����ӂ��������B

(2) ����1�������������́A�|1✕�ƍ����Ҏw���̍��ف{4✕�ƍ������w���̍��فA�Ƃ������ʎ������i�v���X���z���A�}�C�i�X���A���j�Ƃ̈�v����75���ł��B

(3) �{�w�W�͌��݁A�s��\�z��ǂ��^�ł͂���܂���B

�⑫���܂��B

�{�w�W�́A�s��\�z��ǂ��^�łȂ��A�{�w�W������s����8���i��������������w�W������܂���B���������A��q���锽����v�����͂�w�W��v�����͂̍����������������B

�{�w�W����1�����́A���O10-1�����Ɠ��������ɔ����������ł��B

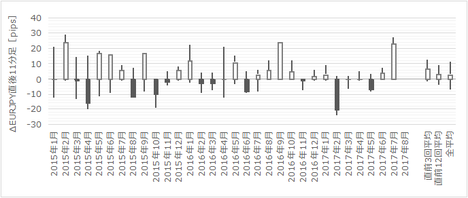

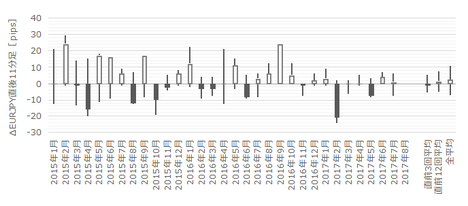

�ߋ��̒��O10-1�����E���O1�����E����1�����E����11�����̎n�l����[�\�N���������܂��B

�܂��A���O10-1�����́A�ߋ����ϒ�����8pips�ł��B������10pips�ȏゾ�������Ƃ͉ߋ�9��i�p�x29���j����܂��B����9��̒���1����������14pips�ŁA����͒���1���������̉ߋ��S����8pips���傫���A�ƌ����܂��B�����āA����9��̒��O10-1�����ƒ���1�����̕�����7��i78���j��v���Ă��܂��B

�܂�A���O10-1�����̔��������ς�菭���傫���������Ƃ��ɂ́A���ꂪ����1�����̕������������������傫���Ȃ肪���ł��B

���ɁA���O1�����̉ߋ����ϒ�����5pips�ł��B���̒�����10pips�ȏゾ�������Ƃ͉ߋ�5��i�p�x16���j����܂��B����5��̒���1���������̕��ς�9pips�ŁA����͉ߋ��S����8pips�Ƃقړ����ł��B�����āA���̂Ƃ����O1�����ƒ���1�����̕�����1�����v���Ă��܂���B����5��̒��O1�����͑S�ĉA���ŁA���̂Ƃ��̒���1�����͑S�ėz���ł��B

�����āA����1�����̉ߋ����ϒ����ƒl���̍���3pips�i1�[�l���^�������߂�䗦37���j�ł��B����11�����̂����14pips�i�߂�䗦38���j�ł��B�������������w�W�ł́A�����߂藦���傫���Ȃ�X��������܂��B�߂藦���傫�����ƂŁA�]�v�ɏ����ɂ����w�W�ƂȂ�̂ł��B

�����̏ڍו��͂́A���[�\�N���ώ@�������̕��͂��Q�Ƃ�������ǂ��ł��傤�B

�ߋ��̃��[�\�N���̓�����Z�߂�ƈȉ��̒ʂ�ł��B

(1) �Ƃ��ǂ��i�p�x29���j���O10-1����������10pips�ȏ�ƂȂ邱�Ƃ�����܂��B�ߋ�����ł́A���������ꍇ�ɒ���1�����͒��O10-1�����Ɠ������Ɂi��v��78���j���傫���i���ϒ���14pips�j�����������ł��B

(2) ���܂Ɂi�p�x16���j���O1����������10pips�ȏ�ƂȂ邱�Ƃ�����܂��B�ߋ�����ł́A���������ꍇ�ɒ���1�����̔������S�ėz���ƂȂ��Ă��܂��B

(3) ����1�����̉ߋ����ϒ����ƒl���̍���3pips�i1�[�l���^�������߂�䗦37���j�A����11�����̂����14pips�i�߂�䗦38���j�ł��B�������������w�W�ł́A�����߂藦���傫���Ȃ�X��������܂��B�߂藦���傫�����ƂŁA�]�v�ɏ����ɂ����w�W�ƂȂ�̂ł��B

���������͂ł́A�ߋ����\�����1������11�����̒����ƒl�����g���܂��B���̕��͂ŏ\����pips���_�������Ȏw�W���ۂ������f�ł��܂��B�ڍׂ��u���������́v�����Q�Ɗ肢�܂��B

������v�����͂́A�w�W���\�O��̔��������ɓ����I�ȕ肪�Ȃ����ׂĂ��܂��B�ڍׂ��u������v�����́v�����Q�Ɗ肢�܂��B

�w�W��v�����͂́A�w�W�̑O�ʂƎs��\�z�̍��i���O���فj�ƁA���\���ʂƎs��\�z�̍��i���㍷�فj�ƁA���\���ʂƑO�ʂ̍��i���ԍ��فj�����߁A���̃v���X�E�}�C�i�X�Ɣ��������ɕ肪�Ȃ����ׂĂ��܂��B�ڍׂ��u�w�W��v�����́v�����Q�Ɗ肢�܂��B

�܂��A�w�W��v�����͂̌��ʂ����}�Ɏ����܂��B

���㍷�ق̃v���X����70���ƕ肪����܂��B�s��\�z���Ⴍ�Ȃ肪���ł��B

�����āA���ԍ��ق͒��O10-1�����Ƃ̕�����v����70���ƂȂ��Ă��܂��B����A����̎s��\�z�́A�O�ʂ�������Ă��܂��B�Ȃ�A���O10-1�������z���Ȃ�A���\���ʂ��O�ʂ�������ғI������70���Ȃ̂ŁA����̔��\���ʂ��s��\�z������\���������A�Ƃ������ƂɂȂ�܂��B

���㍷�قƒ���1�����E����11�����̕�����v�������ꂼ��75���E70���ƂȂ��Ă��܂��B�s��\�z�ɑ��锭�\���ʂ̗ǂ������ɂ́A�f���ɔ�������X��������܂��B

���ɁA������v�����͂̌��ʂ����}�Ɏ����܂��B

���O1�����͉A������93���A����1�����͗z������75���ƁA�肪�ڗ����܂��B���O1�����ƒ���1�����̕�����v����14���i�s��v��86���j�ŁA��������܂���B

����1�����ƒ���11�����̕�����v����70���ƍ����A���\����1�����߂��Ĕ��]����\���͒Ⴂ�悤�ł��B

���O10-1�����ƒ���1�����̕�����v����71���ƂȂ��Ă��܂��B

�S�̂�ʂ��āA���O10-1�������z���Œ��O1�������A���Ȃ�M���x���������̂́A���O10-1�������A�������O1�������z�����ƁA�ꕔ���͌��ʂɖ������Ă��܂��܂��B

�Ō�ɁA���������͂̌��ʂ����}�Ɏ����܂��B

����1�����ƒ���11�����Ƃ̕�����v����70���ł��B�����āA����70���̕�����v�������ɒ��ڂ���ƁA����1����������11���������������Ĕ�����L�������Ƃ�84���ł��B

�w�W���\���_���猩�����̌�̕�����v���������A���A������L���Ă���̂�����A�w�W���\��ɔ����������m�F�����瑁���nj��ł��B

���������A�w�W���\����1�����o�߂���ƁA����1�����I�l���Ē���11�����I�l���L�тĂ������Ƃ�41����������܂���B����1�����ƒ���11�����Ƃ����]�������Ƃ�30���ŁA����11����������1�����̒l������������Ƃ�30��������܂��B

�����nj��œ����|�W�V�����͑������m���ׂ��ł���A�����Ĕ��\����1���߂��Ă���̒nj��ɂ͂��܂�K���Ă��܂���B

�ȏ�̒����E���͌��ʂɊ�Â��A�ȉ��̃V�i���I�Ŏ���ɗՂ݂܂��B

�ȉ���2017�N8��23���ɒNjL���Ă��܂��B

�{�w�W���\���ʋy�є����͎��̒ʂ�ł����B

���ʂ́A���Ҏw�����O��E�\�z��傫�������A�����w�����O��E�\�z���͂��ɏ���܂����B�����͉A���ł����B

���Ҏw���́A2017�N2�����̐����܂Œቺ���A���N5�������s�[�N�Ƃ������~��]���̉\��������܂��i3�����A���őO�ʂ������܂����j�B�O���t���ڂ̈�ۂ���́A������2017�N2������������������ƁA���~����͂����肵�܂��B

�����w���́A�O����͂��ɏ��������̂́A�O���t���ڂ̈�ۂ��猾���A�������������Ă��܂��B������́A2016�N7���ȍ~�p�����Ă���㏸����܂��ێ�����Ă���ƌ��Ȃ��A��s���ĉ��~��ɓ]�����\����������Ҏw���Ƃ͗l�q���قȂ�܂��B

�����A2015�N�̊��Ҏw���ƌ����w���̊W������ƁA���w���̐��i���킩��₷����������܂���B

2015�N�́A�N������5�����܂Ō����w�����㏸���A���̌�9���܂ʼn������ƂȂ�܂����B�Ƃ��낪�A���Ҏw���́A�N�������㏸���Ă������̂́A3�����s�[�N��10�����܂ʼn��~���Ă��܂��B

���ۂɂ́A�ƌo�ς�2014�N�����������ƂȂ�A�pEU���E�����܂��Ă��D���������܂����B�܂�A���Ҏw���́A���q���ǂ��Ȃ�ƁA���낻���Ȃ��Ƃ����T�C�����o�₷���̂ł��B���������u���낻��v�ƌ����Ă��A�����Ԃ�҂��Ȃ��Ƃ����Ȃ�������A���ꂪ�X�J�ɏI��邱�Ƃ������̂ł��B

����Ȃ��Ƃňבւ������Ȃ��FX���n�߂�܂ł͒m��܂���ł����B

�������������Ԃ��߂��Ă��܂��āA����ł��܂���ł����B

���O�������͓��e���ȉ��Ɍ����܂��B

���O�������Ă����V�i���I�������Ă����܂��B

����͎���ł��Ȃ��������̂́A�����V�i���I�ʂ�̎�����s���Ă�����A�Ƃ�Ƃ͂��Ƀv���X�������A�Ƃ������Ƃł��傤���B

�{�L���́A�����w�W�̔��\������x�ɍX�V���J��Ԃ��Đ��x�����}��A�ߋ��̋��P�����̔��\���̎���Ŋ�������悤�ɓw�߂Ă��܂��B���������A����ł��I������75�����x�ɗ��܂�A100���ł͂���܂���B�ڍׂ��u1. FX�͏�B����̂��v�����Q�Ƃ��������B

�����āA�{�L���͕M�Ҍl�̌����Ɋ�Â��Ă��܂��B�{�L���Ɋ܂܂�鉿�i�E�f�[�^�E���̑���́A�{�L���ɓY�t���ꂽ�����N��Ƃ͊W����܂���B�܂��A����┄���ɂ�����ӎv������A�{�L���̋L�ڒʂ�ɍs�����Ƃ͓K�ł͂���܂���B�����āA�{�L���̓��e�����i���������������Ƃ̏����ł͂Ȃ����ƂL���Ă����܂��B�L�ړ��e�̃I���W�i���e�B��M�����m�ۂɂ͓w�߂Ă�����̂́A����ł����S�̃`�F�b�N�͍s���Ă��Ȃ��\��������܂��B

�|�W�V���������ŏI�I�Ȃ����f�͓ǎ҂����g�̐ӔC�ƂȂ�܂��B���̓_��\�߂������̏�A�{�L����FX���y���ވꏕ�ƂȂ�K���ł��B

�{�L���ɂ����镪�̓V�[�g�A�ꕔ�T���͈�A�̑̌n�����ꂽ�菇���A�l�̎���ȊO�̖ړI�Ŏg�p�E���J�E���p���s���ꍇ�ɂ́A���쌠�ҋy��FX��@������ɑ��A�A������艽�炩�̍��ӂ��s���K�v������܂��B

�T.�w�W�\�z�v�_

2017�N8��22��18:00�ɓƍ��i�C�w�W�uZEW�i���������v�����\����܂��B���\��2017�N8�����̏W�v���ʂł��B

����̎s��\�z�ƑO�ʂ͎��̒ʂ�ł��B�s��\�z�͖{�L���쐬���_�̒l�ł��B

�� �{�e��8��21���ɋL���Ă��܂��B�s��\�z�͔��\���O�Ɋm�F���Ă����܂��傤�B

�� ���F���́A��q���鎖�O���ٔ��ʎ��̕ϐ��Ɖ��ł��B

�{�w�W�̓����͈ȉ��̒ʂ�ł��B

- �����̎w�W����Ŋ��Ҏw���ɒ��ڂ��W�܂肪���ł����A�w�W���\����̔��������Ƃ̈�v���������̂͌����w���̕��ł��B�����w���̎��㍷�فi���\���ʁ[�s��\�z�j�ƒ���1�����̕�����v����75���ł��B���Ҏw���̂����46����������܂���B

- �s��\�z�͒Ⴍ�����܂ꂪ���i���㍷�ق̃v���X��70���j�ŁA���O10-1�����E���O1�����ƒ���1�����Ƃ̕�����v���͂��ꂼ��71���E14���ł��B

���̐�������A�{�w�W�̎���Q���҂͎s��\�z���Ⴍ�����܂ꂪ�����Ƃ���������͂�ł���\���������悤�ł��i�������������̂��Ƃ�m��Ȃ��A�Ƃ����̂�ᛂł���ˁj�B - �w�W���\����1�����߂��Ă���̒nj��͔����������ǂ������ł��B����1�����I�l���Ē���11�����I�l��������L�������Ƃ͖�40���ł��B����1�����Ⓖ��11�����̖߂藦�i�P�|�����^�l���j��40����Ƒ傫���A�nj��ŗ�����L�����Ƃ͓���A�ƌ����܂��B

�ȏ�̖{�w�W�����܂��A��L�ڏq���������E���͌��ʂɊ�Â��A�ȉ��̃V�i���I�Ŏ���ɗՂ݂܂��B

- ���O1�����͉A���ƌ����݂܂��B

�A���A�ߋ����ϒ�����5pips��������܂���B1�E2pips�ŗ��m���Ȃ�������Ȃ��ꍇ�������̂ŁA�X�v���b�h���傫��FX��ЂŎ�����Ă���Ȃ�A����͎~�߂Ă����������ǂ��ł��傤�B - ����1�����́A���O10-1�������z���Ȃ�A�w�W���\���O�ɔ��|�W�V����������đ������m���܂��B

���O10-1�������A���̏ꍇ�A�ꕔ�̕��͌��ʂɖ����������Ă�����̂́i������v�����́j�A����͋C�ɂ��Ȃ����Ƃɂ��܂��B�P���ȉA������z�����̍��������A���\�O�ɑ����̎���Q���҂����\��̔���������ǂ߂Ă���A�ƍl��������[�����₷�����߂ł��B

�A���A���O10-1�����u�����v��10pips�ȏ�ƂȂ�Ƃ��A����1�����͓������ɂ��傫�������������ł��B���O1�����u�����v��10pips�ȏ�ƂȂ����Ƃ��i�Ȃ肻���ȂƂ��j�́A����1�����͉ߋ��S�ėz���ƂȂ��Ă��܂��B

�����̗\�����������ꍇ�́A���O10-1�������z���ł���A���ł���A�w�W���\���O�ɗ\���ɏ]���ă|�W�V��������邱�Ƃɂ��܂��B - �nj�����Ȃ�A�w�W���\����1���ȓ��Ƀ|�W�V���������A1�����߂����瑁�߂ɗ��m�E�����������ǂ��ł��傤�B

���\����1���o�ߎ��_�ł̋t����̊��ғI������60���ł��B�t����̃��X�N�̑傫���̊��ɁA���ғI�������Ⴍ�����߂ł��܂���B�t���肷��Ȃ�����ƍ����I�������K�v�ł��B

�ȏ�̏ڍׂȂ����͘_���́A�ȉ��́u�T.�����E���́v�ɋL���Ă��܂��B

�U.�ߋ������ڍ�

���J������o���Ɋ�Â��������s���A�ߋ��̎w�W�Ɣ����̊W���r���͂��Ă��܂��B�����Ɋւ���I�����ɔ�ׁA���x�Ɋւ���I�����͎c�O�Ȃ���Ⴂ�Ƃ����̂�����ł��B���m�E���̖ڈ��́A�ߋ����ϒl���ŋ߂̔����̑召�ƌ���ׂĊ��o�I�ɔ��C�����Ă��܂��B

�y1. �w�W�T�v�z

�ƍ�ZEW�i�����w���i���Ҏw���j�́A�ƍ��̍���6�J���̌i�C���ʂ��i�u�ǂ��v�u�����v�u�����v�j�ɂ��āA�A�i���X�g�E�@�֓����ƁE�s��W�҂Ȃǖ�350�l��Ώۂɍs�����A���P�[�g�����Ɋ�Â��w�W�ł��B�w���́A�u�ǂ��v����u�����v������������0����ɂȂ��Ă��܂��B

��ʂɌi���������́A�v���������Ώۂ̂Ƃ��Ɩ���ג��o��������҂��ɂ���āA���O�Q�l���ׂ��Ώۂ��قȂ�܂��B�v�����Ώۂ̂Ƃ��͒��߂̊֘A�w�W�i�܋����E�����j���Q�l�ɂ��ׂ������A��ʏ���҂��Ώۂ̂Ƃ��͒������O���̃}�X�R�~���e���Q�l�ɂ���Ɨǂ��ł��傤�B

ZEW�̓v���������Ώۂ䂦�A�}�X�R�~���e�������߂̎w�W���ʂ��Q�l�ɂ��������ǂ��悤�ł��B

�[�[�[��€���[�[�[

���āA�{�w�W�ɗ��ޘb�ɂ̓I�J���g�������̂ł��B

�ȉ��A���̃I�J���g�̑�\���3�����āA�������q�ׂĂ����܂��B���l�̘b��P�Ȃ�I�J���g�ƒf����s����A�o�T�͎����܂���B���l�������_�����������ł͂Ȃ��A�ǎ҂Ɏ��������`������Ώ\���ł��B

�܂��AZEW�i���������̌��ʂ�ECB�̋��Z����ɉe����^���Ă���A�Ƃ�������L����ڂɂ������Ƃ�����܂��B

����ǂ��A�����������Ƃ��Ă��A�i�������������w�W����Ԏw�W�𒆋�͏d������͂��ł��B������A���̘b���{�����Ƃ��Ă��iECB��ZEW���Q�l�ɂ��Ă����Ƃ��Ă��j�AECB�̐����\�z����ޗ��Ƃ͂Ȃ�܂���B

����́u�͂��v�̘b�ł����A�傫�Ȍ���������̗��t���Ȃ�����ł���u�͂��v����܂���B

���ɁAZEW�i����������Ifo�i�����w��������ɔ��\����AIfo�w������1�����̐�s��������A�Ƃ���������������Ƃ�����܂��B������AZEW�w�W�����ڂɒl����A�Ƃ����b�ł��B

���������b�͊m���߂��ɂ͂����܂���B

�ڍׂ�Ifo�w���̋L���Ő������܂����A���Ȃ��Ƃ�2015�N1������2017�N7�����\�܂ł�31��̌��ʂ�����ׂ����A����ȌX���͂���܂���B

�m���ɁA�ߋ����猻�݂ɘj��w�W���ʂ̏㏸��≺�~��Ƃ��������́A����̎���ł��Q�l�ɂł��܂��B���������A�P�����̎w�W���ʂ̗ǂ��������ׂĂ��A����Ȃ��̂̓A�e�ɂȂ�܂���B��L���Ԃɂ�����ZEW�w�W��Ifo�w�W�Ƃ́A�O����藂�����ǂ��Ȃ����������Ȃ���������A��v���Ȃ����Ƃ̕��������̂ł��B

�����čŌ�ɁA�ƍ�ZEW�͊��Ҏw���ƌ����w���Ƃ����\����܂��B�����̎����ł͊��Ҏw���̕��������w�����d�v���Ƃ�������������܂��B���ɏI�������������A�����̌i�C�����̕����d�v���Ƃ����b�́A���ƂȂ��[�����₷���b�ł��B

���������A2015�N1������2017�N7�����\�܂ł�31��̎��тׂ��Ƃ���A���㍷�فi�s��\�z�Ɣ��\���ʂ̑召�W�j�́A���Ҏw�����������w���Ƃ̕�������1�����̔��������Ƃ̈�v���������Ȃ��Ă��܂��B

������ƒ��ׂȂ��ƁA�����͂킩��܂���B

�ނ��A�����̉���ł́u���Ҏw���̕����d�v�v�ƋL�ڂ���A�u���ɑ��āv�d�v�����L����Ă��܂���B������A�����Ƃ�������͊Ԉ���Ă��Ȃ��̂ł��傤�B�ł��A���̋L���̓ǎ҂��N�����l����ƁA����ȉ���͂�����A�e�ɂ��Ď������ǎ҂ɕs�e�ł��B

�[�[�[��€���[�[�[

�{�w�W�Ɋւ��钲�����ԂƁA�ߋ��̔������x�E���z�����\�ɓZ�߂Ă����܂��B

�ł��w�W���ʂɑf���ɔ������钼��1���������́A�ߋ����ς�8pips��������܂���B���������������߁A�傫�ȃg�����h���������Ă���Ƃ��ɂ́A�w�W���\���ʂ̉e���͂����Ƀg�����h�ɓۂ܂�Ă��܂��܂��B������A���������������������w�W�Ŏ������Ƃ��́A�Ⴆ�A

- �܂��A�{�w�W�ɂ̓g�����h������]������قǂ̉e���͂��Ȃ����Ƃɓ���Ă���

- ���O��15�����`���[�g�Ńg�����h�����Ə㉺�̃T�|�[�g�E���W�X���^���X�̈ʒu���m�F���Ă���

- �g�����h�ɋt���Ȃ������Ɋ��ғI������������Ύ�����A�����łȂ���Ύ�����Ȃ�

- �w�W���\��̒nj������l

- �g�����h�ɔ���������ɔ�����L���Ă��A�T�|�[�g��W�X�^���X���邱�Ƃ͖ő��ɂȂ����Ƃ��o���Ă���

�Ƃ����������ǂ��ł��傤�B

�X�̎���ő傯���������Ȃ���A���������ΔN�Ԃ�ʂ��ăv���X�ɂ��₷���Ȃ�ł��傤�B

�y2. ���o����z

�i2-1. �ߋ����j

�i2-1. �ߋ����j

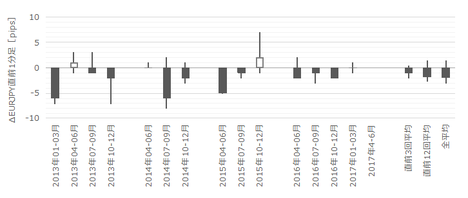

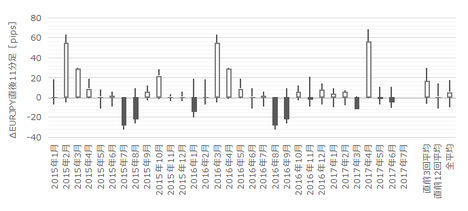

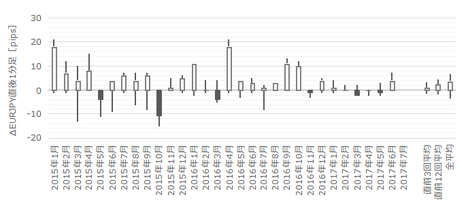

�ߋ��̔��\���ʂƎs��\�z�����}�Ɉꗗ���܂��B

���}�͔��\���ʂƎs��\�z���v���b�g���Ă��܂��B�s��\�z�͔��\���O�̒l���v���b�g���A���\���ʂ͌�ɏC���l�����\����Ă��莞���\�l�̂܂܂��v���b�g���Ă��܂��B

���ڂ��������߁A�ʍ��ږ��ɍׂ����O���t�߂�O�ɁA����ׂ��|�C���g���i�荞�݂܂��傤�B�e���ږ��ɔ��������ɂǂ̒��x�e�����Ă���̂������\�ɓZ�߂Ă����܂����B

��\�̏�3�s�́A�ƍ����Ҏw���Ɠƍ������w���Ɖ��B�w���̊e���ڂ��A�ЂƂ����������Ƃ̈�v�������߂Ă��܂��B����͗\���v�Z�̂悤�Ȃ��̂ŁA���̗\���v�Z�͍ł����������Ƃ̈�v�����������ڂɒ��ڂ��Ă��܂��B

�ォ��4�s�ڂ́A���O���فi�s��\�z�[�O�ʁj�ƒ��O10-1�����̕�����v���������Ȃ�悤�ɁA�e���ڂ̌W�������߂Ă��܂��B

�ォ��5�s�ڂ́A���㍷�فi���\���ʁ[�s��\�z�j�ƒ���1�����̕�����v���������Ȃ�悤�ɁA�e���ڂ̌W�������߂Ă��܂��B

�ʼn��i6�s�ڂ́A���̍��فi�O�����l���ʁ[�s��\�z�j�ƒ���11�����̕�����v���������Ȃ�悤�ɁA�e���ڂ̌W�������߂Ă��܂��B

���ʁA���ꂼ��̎��̕�����v����60���E75���E63���ƂȂ�܂����B���㍷�قƒ���1�����̕�����v���������̂ŁA���܂����ږ��̉e���͂�͂�ł�����f���ɔ�������w�W���ƌ�����ł��傤�B

�Ƃ�����A�|1✕�ƍ����Ҏw���̍��ف{4✕�ƍ������w���̍��فA�����㍷�ٔ��ʎ��Ƃ��č̗p����ƁA���̕����i�v���X���z���A�}�C�i�X���A���j�ƒ���1�����̕�����v����75���ƂȂ�܂��B

�[�[�[��€���[�[�[

���ʎ��W������A����1���������͓ƍ������w���̎s��\�z�Ƃ̍��ق��傫���e�����邱�Ƃ��킩��܂����B

�ƍ������w���́A2015�N2���ȍ~�O��܂ł�30��ɂ����āA�O���Ɠ����Ƃ��ׂĔ��\���ʂƎs��\�z�̑召�W������ւ�������Ƃ�13��܂��i����ւ�藦43���j�B����ւ��p�x�������A�s��\�z��ǂ��^�Ƃ͌����܂���B

�[�[�[��€���[�[�[

�ȏ�̕��͗v�_�͈ȉ��̒ʂ�ł��B

(1) �ƍ�ZEW�E���BZEW���\���̒���1�������������́A�ƍ������w���̎s��\�z�ɑ���ǂ������ɑf���ɔ�������X��������܂��B����́A�����Ҏw�����d�������{�w�W������������Ƃɔ����Ă��܂��B�����ӂ��������B

(2) ����1�������������́A�|1✕�ƍ����Ҏw���̍��ف{4✕�ƍ������w���̍��فA�Ƃ������ʎ������i�v���X���z���A�}�C�i�X���A���j�Ƃ̈�v����75���ł��B

(3) �{�w�W�͌��݁A�s��\�z��ǂ��^�ł͂���܂���B

�⑫���܂��B

�{�w�W�́A�s��\�z��ǂ��^�łȂ��A�{�w�W������s����8���i��������������w�W������܂���B���������A��q���锽����v�����͂�w�W��v�����͂̍����������������B

�{�w�W����1�����́A���O10-1�����Ɠ��������ɔ����������ł��B

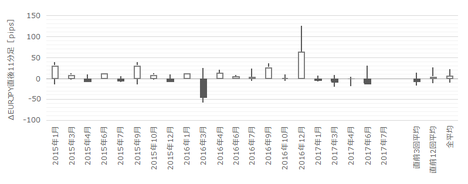

�i2-2. �ߋ������j

�ߋ��̒��O10-1�����E���O1�����E����1�����E����11�����̎n�l����[�\�N���������܂��B

�܂��A���O10-1�����́A�ߋ����ϒ�����8pips�ł��B������10pips�ȏゾ�������Ƃ͉ߋ�9��i�p�x29���j����܂��B����9��̒���1����������14pips�ŁA����͒���1���������̉ߋ��S����8pips���傫���A�ƌ����܂��B�����āA����9��̒��O10-1�����ƒ���1�����̕�����7��i78���j��v���Ă��܂��B

�܂�A���O10-1�����̔��������ς�菭���傫���������Ƃ��ɂ́A���ꂪ����1�����̕������������������傫���Ȃ肪���ł��B

���ɁA���O1�����̉ߋ����ϒ�����5pips�ł��B���̒�����10pips�ȏゾ�������Ƃ͉ߋ�5��i�p�x16���j����܂��B����5��̒���1���������̕��ς�9pips�ŁA����͉ߋ��S����8pips�Ƃقړ����ł��B�����āA���̂Ƃ����O1�����ƒ���1�����̕�����1�����v���Ă��܂���B����5��̒��O1�����͑S�ĉA���ŁA���̂Ƃ��̒���1�����͑S�ėz���ł��B

�����āA����1�����̉ߋ����ϒ����ƒl���̍���3pips�i1�[�l���^�������߂�䗦37���j�ł��B����11�����̂����14pips�i�߂�䗦38���j�ł��B�������������w�W�ł́A�����߂藦���傫���Ȃ�X��������܂��B�߂藦���傫�����ƂŁA�]�v�ɏ����ɂ����w�W�ƂȂ�̂ł��B

�����̏ڍו��͂́A���[�\�N���ώ@�������̕��͂��Q�Ƃ�������ǂ��ł��傤�B

�[�[�[��€���[�[�[

�ߋ��̃��[�\�N���̓�����Z�߂�ƈȉ��̒ʂ�ł��B

(1) �Ƃ��ǂ��i�p�x29���j���O10-1����������10pips�ȏ�ƂȂ邱�Ƃ�����܂��B�ߋ�����ł́A���������ꍇ�ɒ���1�����͒��O10-1�����Ɠ������Ɂi��v��78���j���傫���i���ϒ���14pips�j�����������ł��B

(2) ���܂Ɂi�p�x16���j���O1����������10pips�ȏ�ƂȂ邱�Ƃ�����܂��B�ߋ�����ł́A���������ꍇ�ɒ���1�����̔������S�ėz���ƂȂ��Ă��܂��B

(3) ����1�����̉ߋ����ϒ����ƒl���̍���3pips�i1�[�l���^�������߂�䗦37���j�A����11�����̂����14pips�i�߂�䗦38���j�ł��B�������������w�W�ł́A�����߂藦���傫���Ȃ�X��������܂��B�߂藦���傫�����ƂŁA�]�v�ɏ����ɂ����w�W�ƂȂ�̂ł��B

�y3. ��^���́z

���������͂ł́A�ߋ����\�����1������11�����̒����ƒl�����g���܂��B���̕��͂ŏ\����pips���_�������Ȏw�W���ۂ������f�ł��܂��B�ڍׂ��u���������́v�����Q�Ɗ肢�܂��B

������v�����͂́A�w�W���\�O��̔��������ɓ����I�ȕ肪�Ȃ����ׂĂ��܂��B�ڍׂ��u������v�����́v�����Q�Ɗ肢�܂��B

�w�W��v�����͂́A�w�W�̑O�ʂƎs��\�z�̍��i���O���فj�ƁA���\���ʂƎs��\�z�̍��i���㍷�فj�ƁA���\���ʂƑO�ʂ̍��i���ԍ��فj�����߁A���̃v���X�E�}�C�i�X�Ɣ��������ɕ肪�Ȃ����ׂĂ��܂��B�ڍׂ��u�w�W��v�����́v�����Q�Ɗ肢�܂��B

�܂��A�w�W��v�����͂̌��ʂ����}�Ɏ����܂��B

���㍷�ق̃v���X����70���ƕ肪����܂��B�s��\�z���Ⴍ�Ȃ肪���ł��B

�����āA���ԍ��ق͒��O10-1�����Ƃ̕�����v����70���ƂȂ��Ă��܂��B����A����̎s��\�z�́A�O�ʂ�������Ă��܂��B�Ȃ�A���O10-1�������z���Ȃ�A���\���ʂ��O�ʂ�������ғI������70���Ȃ̂ŁA����̔��\���ʂ��s��\�z������\���������A�Ƃ������ƂɂȂ�܂��B

���㍷�قƒ���1�����E����11�����̕�����v�������ꂼ��75���E70���ƂȂ��Ă��܂��B�s��\�z�ɑ��锭�\���ʂ̗ǂ������ɂ́A�f���ɔ�������X��������܂��B

���ɁA������v�����͂̌��ʂ����}�Ɏ����܂��B

���O1�����͉A������93���A����1�����͗z������75���ƁA�肪�ڗ����܂��B���O1�����ƒ���1�����̕�����v����14���i�s��v��86���j�ŁA��������܂���B

����1�����ƒ���11�����̕�����v����70���ƍ����A���\����1�����߂��Ĕ��]����\���͒Ⴂ�悤�ł��B

���O10-1�����ƒ���1�����̕�����v����71���ƂȂ��Ă��܂��B

�S�̂�ʂ��āA���O10-1�������z���Œ��O1�������A���Ȃ�M���x���������̂́A���O10-1�������A�������O1�������z�����ƁA�ꕔ���͌��ʂɖ������Ă��܂��܂��B

�Ō�ɁA���������͂̌��ʂ����}�Ɏ����܂��B

����1�����ƒ���11�����Ƃ̕�����v����70���ł��B�����āA����70���̕�����v�������ɒ��ڂ���ƁA����1����������11���������������Ĕ�����L�������Ƃ�84���ł��B

�w�W���\���_���猩�����̌�̕�����v���������A���A������L���Ă���̂�����A�w�W���\��ɔ����������m�F�����瑁���nj��ł��B

���������A�w�W���\����1�����o�߂���ƁA����1�����I�l���Ē���11�����I�l���L�тĂ������Ƃ�41����������܂���B����1�����ƒ���11�����Ƃ����]�������Ƃ�30���ŁA����11����������1�����̒l������������Ƃ�30��������܂��B

�����nj��œ����|�W�V�����͑������m���ׂ��ł���A�����Ĕ��\����1���߂��Ă���̒nj��ɂ͂��܂�K���Ă��܂���B

�y4. �V�i���I�쐬�z

�ȏ�̒����E���͌��ʂɊ�Â��A�ȉ��̃V�i���I�Ŏ���ɗՂ݂܂��B

- ���O1�����͉A���ƌ����݂܂��B

�A���A�ߋ����ϒ�����5pips��������܂���B1�E2pips�ŗ��m���Ȃ�������Ȃ��ꍇ�������̂ŁA�X�v���b�h���傫��FX��ЂŎ�����Ă���Ȃ�A����͎~�߂Ă����������ǂ��ł��傤�B - ����1�����́A���O10-1�������z���Ȃ�A�w�W���\���O�ɔ��|�W�V����������đ������m���܂��B

���O10-1�������A���̏ꍇ�A�ꕔ�̕��͌��ʂɖ����������Ă��邽�߁A���̏ꍇ�͎��������ł��B

�A���A���O10-1����������10pips�ȏ�ƂȂ�Ƃ��A����1�����͓������ɂ��傫�������������ł��B���O1������10pips�ȏ�ƂȂ����Ƃ��i�Ȃ肻���ȂƂ��j�́A����1�����͉ߋ��S�ėz���ƂȂ��Ă��܂��B

�����\�����������ꍇ�́A���O10-1�������z���ł���A���ł���A�w�W���\���O�ɗ\���ɏ]���ă|�W�V���������܂��B - �nj�����Ȃ�A�w�W���\����1���ȓ��Ƀ|�W�V���������A1�����߂����瑁�߂ɗ��m�E�����������ǂ��ł��傤�B

����A���\����1���o�ߎ��_�ł̋t����́A���ғI����60���ł��B�t����̃��X�N�̑傫���̊��ɁA���ғI�������Ⴍ�����߂ł��܂���B

�ȏ�

2017�N8��22��18:00���\

�ȉ���2017�N8��23���ɒNjL���Ă��܂��B

�V.���\���ʌ���

�y5. ���\���ʁz

�i5-1. �w�W���ʁj

�{�w�W���\���ʋy�є����͎��̒ʂ�ł����B

���ʂ́A���Ҏw�����O��E�\�z��傫�������A�����w�����O��E�\�z���͂��ɏ���܂����B�����͉A���ł����B

���Ҏw���́A2017�N2�����̐����܂Œቺ���A���N5�������s�[�N�Ƃ������~��]���̉\��������܂��i3�����A���őO�ʂ������܂����j�B�O���t���ڂ̈�ۂ���́A������2017�N2������������������ƁA���~����͂����肵�܂��B

�����w���́A�O����͂��ɏ��������̂́A�O���t���ڂ̈�ۂ��猾���A�������������Ă��܂��B������́A2016�N7���ȍ~�p�����Ă���㏸����܂��ێ�����Ă���ƌ��Ȃ��A��s���ĉ��~��ɓ]�����\����������Ҏw���Ƃ͗l�q���قȂ�܂��B

�����A2015�N�̊��Ҏw���ƌ����w���̊W������ƁA���w���̐��i���킩��₷����������܂���B

2015�N�́A�N������5�����܂Ō����w�����㏸���A���̌�9���܂ʼn������ƂȂ�܂����B�Ƃ��낪�A���Ҏw���́A�N�������㏸���Ă������̂́A3�����s�[�N��10�����܂ʼn��~���Ă��܂��B

���ۂɂ́A�ƌo�ς�2014�N�����������ƂȂ�A�pEU���E�����܂��Ă��D���������܂����B�܂�A���Ҏw���́A���q���ǂ��Ȃ�ƁA���낻���Ȃ��Ƃ����T�C�����o�₷���̂ł��B���������u���낻��v�ƌ����Ă��A�����Ԃ�҂��Ȃ��Ƃ����Ȃ�������A���ꂪ�X�J�ɏI��邱�Ƃ������̂ł��B

����Ȃ��Ƃňבւ������Ȃ��FX���n�߂�܂ł͒m��܂���ł����B

�i5-2. ������ʁj

�������������Ԃ��߂��Ă��܂��āA����ł��܂���ł����B

�y6. ���͌��z

�i6-1. ���͌��j

���O�������͓��e���ȉ��Ɍ����܂��B

- �����ւ̉e���Ɣ��ʎ��ɂ��āA���̂悤�ɋL���Ă��܂����B���Ȃ킿�A

�u�����̎w�W����Ŋ��Ҏw���ɒ��ڂ��W�܂肪���ł����A�w�W���\����̔��������Ƃ̈�v���������̂͌����w���̕��ł��B�����w���̎��㍷�فi���\���ʁ[�s��\�z�j�ƒ���1�����̕�����v����75���ł��B���Ҏw���̂����46����������܂���B�v

���ʂ́A�O�q�̒ʂ�A���Ҏw�����O��E�\�z��傫�������A�����w�����O��E�\�z���͂��ɏ���܂����B���Ҏw���̌��ʂɔ������āA�����w���̌��ʂɔ����Ă���A���͂��O���܂����B

�_���ɋ��������㍷�ٔ��ʎ��̉��́{7.4�ƂȂ��Ă��܂��B���㍷�ٔ��ʎ��́A�|1✕���Ҏw�����㍷�ف{2✕�����w�����㍷�فA�ł��B���Ҏw���̌W�����}�C�i�X�ƂȂ��Ă������߁A���\���ʂʼn��̕����ƒ���1�����̔�����������v���Ȃ������̂ł��B

���̎��㍷�ٔ��ʎ��̎��т͕�����v��75���ł��B2���������ĊO���Ă��A���̊m�����ቺ����������A�傫���Ԉ�������Ƃ������Ȃ����̂́A�����������O������A���ʎ����������s�����Ƃɂ��܂��B - �s��\�z�̌X�����獡�ʂ�\�z���镪�͎͂��̒ʂ�L���Ă��܂����B���Ȃ�肿�A

�u�s��\�z�͒Ⴍ�����܂ꂪ���i���㍷�ق̃v���X��70���j�ŁA���O10-1�����E���O1�����ƒ���1�����Ƃ̕�����v���͂��ꂼ��71���E14���ł��B

���̐�������A�{�w�W�̎���Q���҂͎s��\�z���Ⴍ�����܂ꂪ�����Ƃ���������͂�ł���\���������悤�ł��i�������������̂��Ƃ�m��Ȃ��A�Ƃ����̂�ᛂł���ˁj�B�v

�ӂ��̓_�ŁA���̓��e�͌����Ȃ�������܂���B

�ЂƂ́A�u�s��\�z���Ⴍ�����܂ꂪ���v�Ƃ����_�ł��B���ʂ́A���ʎ��W�����}�C�i�X�̊��Ҏw���͂��Ă����A�W�����v���X�ő傫�������w���͎s��\�z���Ⴍ�����܂�Ă��܂����B���ʂ��āA�������\���̎��㍷�ق̎w�W��������71���i�����70���j�ƁA�͂��Ȃ��炳��ɕ肪�傫���ƔF�m����܂��B

�����ЂƂ́A������v���Ɋւ��Ăł��B����̒��O10-1�����͓��l�I���Ŕ���O�ł��B���O1�����͗z���ƂȂ�A�A������������1�����Ƃ̈�v���̒Ⴓ�́A���������͂ł��Ă��܂��B - �nj��ۂɂ��Ă̕��͂������Ă����܂��B

�u�w�W���\����1�����߂��Ă���̒nj��͔����������ǂ������ł��B����1�����I�l���Ē���11�����I�l��������L�������Ƃ͖�40���ł��B����1�����Ⓖ��11�����̖߂藦�i�P�|�����^�l���j��40����Ƒ傫���A�nj��ŗ�����L�����Ƃ͓���A�ƌ����܂��B�v

���ʂ́A����1���������E�l���ɑ��A����11�����̂����͂������������L���Ă��܂����B���͂��O���Ă������ƂɂȂ�܂��B�����A��������q�Q�͒����Ȃ��Ă���A���̓_�̒��ӂ͗����������ł��B

�i6-2. �V�i���I���j

���O�������Ă����V�i���I�������Ă����܂��B

- ���O1�����͉A���ƌ����݂܂����B�_���́A�ߋ��̉A������93���ƍ����������߁A�ł��B

���ʂ͗z���ŁA����������Ă�����A�ň�5pips�̑��ƂȂ��Ă����ł��傤�B

�Ȃ��A���O1�������z���ƂȂ������Ƃ́A2015�N1���ȍ~�܂�3��ڂł����B - ����1�����́A���O10-1�������z���Ȃ�A�w�W���\���O�ɔ��|�W�V����������đ������m�������ł����B

���ʂ́A���O10-1�����͓��l�I���Ȃ̂ŁA����ł��Ȃ������Ǝv���܂��B - �nj��́A�w�W���\����1���ȓ��Ƀ|�W�V���������A1�����߂����瑁�߂ɗ��m�E�����������ǂ��A�ƌ�����ł��܂����B

����͖�肠��܂���B��pips���x�̗��m���ł��Ă����ł��傤�B

�Ȃ��A�����������L�т�ƌ�����ŁA�|�W�V��������������������l�����Ă��A���\���_�ł�15�����`���[�g�̃T�|�[�g�́A128.64�i08:30-09:00�����l�j�A128.45-50�t�߁i03:15-03:30�����l�j�ɂ���܂����B�{�w�W�ɂ͂����̃T�|�[�g����e�����͂��Ȃ��ꍇ�������A�Ƃ����{�����̐����́A�قړ������Ă����悤�ł��B�T�|�[�g���B���_�ŗ��m���Ă����Ȃ�A�ŏ��̃T�|�[�g��8pips�̗��m�ł��B

����͎���ł��Ȃ��������̂́A�����V�i���I�ʂ�̎�����s���Ă�����A�Ƃ�Ƃ͂��Ƀv���X�������A�Ƃ������Ƃł��傤���B

�ȏ�

�[�[�[���L�[�[�[

�{�L���́A�����w�W�̔��\������x�ɍX�V���J��Ԃ��Đ��x�����}��A�ߋ��̋��P�����̔��\���̎���Ŋ�������悤�ɓw�߂Ă��܂��B���������A����ł��I������75�����x�ɗ��܂�A100���ł͂���܂���B�ڍׂ��u1. FX�͏�B����̂��v�����Q�Ƃ��������B

�����āA�{�L���͕M�Ҍl�̌����Ɋ�Â��Ă��܂��B�{�L���Ɋ܂܂�鉿�i�E�f�[�^�E���̑���́A�{�L���ɓY�t���ꂽ�����N��Ƃ͊W����܂���B�܂��A����┄���ɂ�����ӎv������A�{�L���̋L�ڒʂ�ɍs�����Ƃ͓K�ł͂���܂���B�����āA�{�L���̓��e�����i���������������Ƃ̏����ł͂Ȃ����ƂL���Ă����܂��B�L�ړ��e�̃I���W�i���e�B��M�����m�ۂɂ͓w�߂Ă�����̂́A����ł����S�̃`�F�b�N�͍s���Ă��Ȃ��\��������܂��B

�|�W�V���������ŏI�I�Ȃ����f�͓ǎ҂����g�̐ӔC�ƂȂ�܂��B���̓_��\�߂������̏�A�{�L����FX���y���ވꏕ�ƂȂ�K���ł��B

�[�[�[���L�[�[�[

�{�L���ɂ����镪�̓V�[�g�A�ꕔ�T���͈�A�̑̌n�����ꂽ�菇���A�l�̎���ȊO�̖ړI�Ŏg�p�E���J�E���p���s���ꍇ�ɂ́A���쌠�ҋy��FX��@������ɑ��A�A������艽�炩�̍��ӂ��s���K�v������܂��B

�ȏ�

posted by FX��@�������Apaji�ł��B�@�@�@�@�@�����Ďʐ^��M�N�ł��B at 18:00| Comment(0)

| TrackBack(0)

| DB3. ���B�w�WDB

2017�N08��14��

�ƍ��o�ώw�W�u�l����GDP����l�v���\�O���EURJPY�������́i2017�N8��15��15:00���\���ʌ��؍ρj

�ȉ��A�u�T.�w�W�\�z�v�_�v�u�U.�ߋ������ڍׁv�����O���e���A�u�V.���\���ʌ��v�����㓊�e���Ă��܂��B�u���O�̓��t�͎��O���e���ƂȂ��Ă��܂��B�w�W���\��Ɏ��㓊�e���A���̓����́u�V.���\���ʌ��v�̃^�C�g���s�t�߂ɋL�ڂ��Ă��܂��B

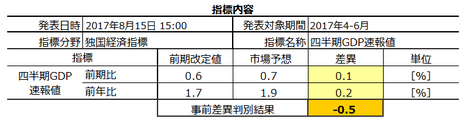

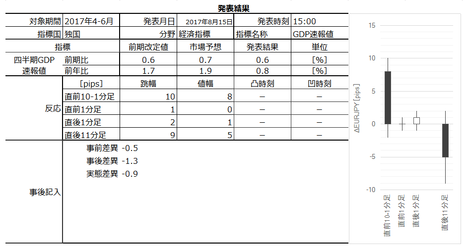

2017�N8��15��15:00�ɓƍ��u�l����GDP����l�v�����\����܂��B���\��2017�N4-6�������̏W�v���ʂł��B

����̎s��\�z�ƑO�ʂ͎��̒ʂ�ł��B�s��\�z�͖{�L���쐬���_�̒l�ł��B

�� �{�e��8��13���ɋL���Ă��܂��B�s��\�z�͔��\���O�Ɋm�F���Ă����܂��傤�B

�� ���F���́A��q���鎖�O���ٔ��ʎ��̕ϐ��Ɖ��ł��B

�{�w�W�̓����͈ȉ��̒ʂ�ł��B

���\�ɑ��钲���E���͌��ʂ��ȉ��Ɉꗗ���܂��B

�ȏ�̏ڍׂȂ����͘_���́A�ȉ��́u�T.�����E���́v�ɋL���Ă��܂��B

���J������o���Ɋ�Â��������s���A�ߋ��̎w�W�Ɣ����̊W���r���͂��Ă��܂��B�����Ɋւ���I�����ɔ�ׁA���x�Ɋւ���I�����͎c�O�Ȃ���Ⴂ�Ƃ����̂�����ł��B���m�E���̖ڈ��́A�ߋ����ϒl���ŋ߂̔����̑召�ƌ���ׂĊ��o�I�ɔ��C�����Ă��܂��B

GDP�̈Ӗ��ɂ��Ă̐����͕s�v���Ǝv���܂��B

�ƍ�GDP��EU��2������߁A�p����EU���E���2�������߂�悤�ɂȂ�܂��B

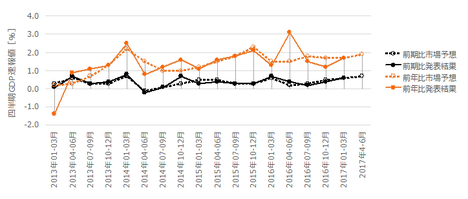

���ł͔ՐƂ�������ƌo�ς�10�N�O�܂ł́A����Ȃ��Ƃ���܂���ł����B1990�N��͓�������ɂ���āA���Ɨ������~�܂肵�Ă������ߓ������U��킸�AEUR���ŗA�o���s���ł����i���ΓI�Ɂj�B���P�̒����������n�߂��̂�2010�N������ŁA�o�ύD�������m�ɂȂ����̂�2014�N������ł͂Ȃ��ł��傤���B

���̃^�C�~���O�͓��{�Ƃقړ������Ă��܂��B

�ƌo�ς̋��݂́A���������E�o�퍕���E�f�Ս������������ʂ��ƁA�ږ������������Ă���̂Ɏ��Ɨ��̌p���I���P�������ɘj���Ă��邱�ƂƁA�A�o�Y�Ɗ�Ղł��钆����Ƃ̋Z�p�D�ʐ��i�l�ވ琬���x�j�A���悭�������Ă��܂��B

���������A��������ߋ���EUR�������ėA�o���D���ȂƂ������A����狭�݂���������Ă��܂���B

�D�ꂽ�l�ވ琬���x�����Ă͂₳���̂́A�P�ɓ��Ƃ����������b���D��������ł��B�����Ɍ���A�p���̐E�l�����ƂɐE�l�ɗ���ł͂Ȃ��悤�Ɍ����܂��B

�ނ���A���v�f�[�^���������A�ƌo�ς̊�ՓI�����́A�ږ��̎��Ɨ����Ⴂ�_�ɂ���܂��B������i��Ōi�C���ǂ��̂�����A�[���ł���b�ł��B

�ł��A�u�J��̏c��s�i�v�ƌ����āA�o�ς��D���ł������A�Ō��������Ȃ�ɓ��ł߂ꂽ��������܂��B���������A�ЂƂ��ьo�ς���������ƁA�Ō���͓D�^�ɑ�������Ȃ���������ƂɂȂ��Ă��܂��܂��B���ꂩ��EUR�������Ȃ��Ă����A�A�o�ɉA�肪�o�n�߂邩���m��܂���B���̂Ƃ��A�J���l���ɐ�߂�ږ����������̓����͗������݂����[�ł͂���܂���B

��ɖ�肠�鍑���������Ɋ܂�EU�̈ێ������AEUR�����K�{�̓ƌo�ςɂƂ��čő�̍��Y�ł͂Ȃ��ł��傤���BEU���̌��Ճ��[���ɂ���Ĉ���f�Ղł������_���A����EUR���ɂȂ��Ă��ȑO���ƌo�ςɗL���ɓ����܂��B���̈���A���Ɉږ��𑽂������Ă��܂����_���A��O�f�Ղŕs���ɂȂ����Ƃ��̍X�Ȃ�d�ƂȂ�ł��傤�B

���܂͂܂��W�Ȃ��b�ł����B

�{�w�W�Ɋւ��钲�����ԂƁA�ߋ��̔������x�E���z�����\�ɓZ�߂Ă����܂��B

�ł��w�W���ʂɑf���ɔ������钼��1���������́A�ߋ����ς�8pips��������܂���B�w�W���\����ɂ��̔�����4pips�������˂Ȃ��������Ƃ�30���゠��܂��B

�ߋ��̔��\���ʂƎs��\�z�����}�Ɉꗗ���܂��B

���}�͔��\���ʂƎs��\�z���v���b�g���Ă��܂��B�s��\�z�͔��\���O�̒l���v���b�g���A���\���ʂ͌�ɏC���l�����\����Ă��莞���\�l�̂܂܂��v���b�g���Ă��܂��B

�O����ƑO�N��̂ǂ��炪���������ɂǂ̒��x�e�����Ă���̂������\�ɓZ�߂Ă����܂����B

��\�̏�2�s�́AGDP�O�����GDP�O�N����A���ږ��ɔ��������Ƃ̈�v�������߂Ă��܂��B����͗\���v�Z�̂悤�Ȃ��̂ŁA���̗\���v�Z�͍ł����������Ƃ̈�v�����������ڂɒ��ڂ��Ă��܂��B

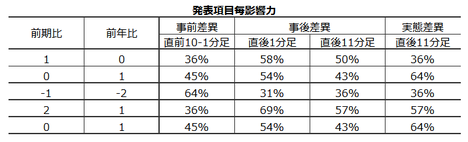

�ォ��3�s�ڂ́A���O���فi�s��\�z�[�O�ʁj�ƒ��O10-1�����̕�����v���������Ȃ�悤�ɁA�e���ڂ̌W�������߂Ă��܂��B

���̎��O���ٔ��ʎ��́A�|1✕GDP�O���䎖�O���ف[2✕�O�N�䎖�O���فA�Ɗe�W�������߂�ƁA���O���ٔ��ʎ��̕����i�v���X���z���E�}�C�i�X���A���j�ƒ��O10-1�����̕����̈�v����64���ƂȂ�܂����B

�ォ��4�s�ڂ́A���㍷�فi���\���ʁ[�s��\�z�j�ƒ���1�����̕�����v���������Ȃ�悤�ɁA�e���ڂ̌W�������߂Ă��܂��B

���̎��㍷�ٔ��ʎ��́A2✕GDP�O���䎖�㍷�ف{1✕�O�N�䎖�㍷�فA�Ɗe�W�������߂�ƁA���㍷�ٔ��ʎ��̕����ƒ���1�����̕����̈�v����69���ƂȂ�܂����B

�ʼn��i5�s�ڂ́A���̍��فi�O�����l���ʁ[�s��\�z�j�ƒ���11�����̕�����v���������Ȃ�悤�ɁA�e���ڂ̌W�������߂Ă��܂��B

���̎��ԍ��ٔ��ʎ��́A�O�N����ԍ��ق�����p���������A���ԍ��ٔ��ʎ��̕����ƒ���11�����̕����̈�v����64���ƍ����Ȃ�܂��B

������ɂ���A�{�w�W�ł̔��ʎ��͍�����v���������Ȃ����Ƃ��킩��܂����B

���㍷�ٔ��ʎ��̌W���Ɋ�Â��A�O����̐��ڂɒ��ڂ��܂��B

�O����̃O���t���ڂ�����ƁA���\���ʂƎs��\�z�̑召�W���O��ƍ���Ƃœ���ւ�������Ƃ�6��i38���j�ł��B�s��\�z��ǂ��^�ł����A���܂�A�e�ɂȂ���ғI�����i����ւ��Ȃ�����62���j�ł͂���܂���B

�ȏ�̕��͗v�_�͈ȉ��̒ʂ�ł��B

(1) �ߋ��̕��ϓI�Ȕ����͏������A�g�����h���������Ă����甽���������ꂩ�˂Ȃ����x�ł��B

(2) �e���قɑ��锻�ʎ��́A������v���������Ă��܂���B

(3) ����1�������������ւ̉e���́A�O���䁄�O�N��A�ł��B���̑O����́A�ア�s��\�z��ǂ��^�ƂȂ��Ă��܂��B�O��͔��\���ʂƎs��\�z�����l�Ȃ̂ŁA�O�X�������Ǝs��\�z�\���ʂ�������Ă��܂��B����āA���\���s��\�z���������ғI������62���ł��B

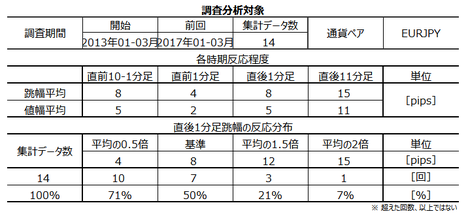

�ߋ��̒��O10-1�����E���O1�����E����1�����E����11�����̎n�l����[�\�N���������܂��B

�{�w�W�Ɋւ��ẮA2014�N1-3���E2015�N1-3���E2016�N1-3����3�̃��[�\�N���f�[�^������܂���B

�܂��A���O10-1�����́A�ߋ����ϒ�����8pips�ł��B����������2�{��16pips�ȏゾ�������Ƃ͉ߋ�1��i�p�x7���j����܂��B����1��̒���1����������8pips�ŁA����͒���1���������̉ߋ��S����8pips�Ɠ����ł��B�����āA����4��̒��O10-1�����ƒ���1�����̕����͈�v���Ă��܂���B

�܂�A���O10-1�����̔��������ς�菭���傫������������ƌ����āA���ꂪ����1�����̔������x��������������Ă���Ƃ͌����܂���B

���ɁA���O1�����̉ߋ����ϒ�����4pips�ł��B����������2�{��8pips�ȏゾ�������Ƃ͉ߋ�1��i�p�x7���j����܂��B����1��̒���1���������̕��ς�10pips�ŁA����͒���1���������̉ߋ��S����8pips�Ƃقړ����ł��B���̂Ƃ����O1�����ƒ���1�����̕�����1��i33���j��v���Ă��܂��B

�܂�A���O1�����̔��������ς�菭���傫������������ƌ����āA���ꂪ����1�����̔������傫���Ȃ�Ƃ͌����܂���B�����A�ߋ�����͏��Ȃ��҂̕������������Ă���\���͂���܂��B

�����āA����1�����̉ߋ����ϒ�����8pips�ł��B����11�����́A�ߋ����ϒ�����15pips�A�ߋ����ϒl����11pips�ł��B

����1�����ƒ���11�����ɂ��ẮA���̕��͌��ʂ��Q�l�ɂ��܂��B

�ߋ��̃��[�\�N���̓�����Z�߂�ƈȉ��̒ʂ�ł��B

�܂�Ɂi�p�x7���j���O10-1�����������ߋ����ς�2�{�ɂ�����16pips�ȏ�ƂȂ�����A���O1����������8pips�ȏ�ƂȂ�ꍇ������܂��B���������A���������ߋ�����ł́A���ꂪ����1�����̔������x���傫���Ȃ����Ƃ������Ƃ͂���܂���B�����A���O1����������8pips�ȏ�ƂȂ����Ƃ��ɂ́A���̕���������1�����̕������������Ă���\��������܂��B

���������͂ł́A�ߋ����\�����1������11�����̒����ƒl�����g���܂��B���̕��͂ŏ\����pips���_�������Ȏw�W���ۂ������f�ł��܂��B�ڍׂ��u���������́v�����Q�Ɗ肢�܂��B

������v�����͂́A�w�W���\�O��̔��������ɓ����I�ȕ肪�Ȃ����ׂĂ��܂��B�ڍׂ��u������v�����́v�����Q�Ɗ肢�܂��B

�w�W��v�����͂́A�w�W�̑O������l���ʂƎs��\�z�̍��i���O���فj�ƁA���\���ʂƎs��\�z�̍��i���㍷�فj�ƁA���\���ʂƑO������l�̍��i���ԍ��فj�����߁A���̃v���X�E�}�C�i�X�Ɣ��������ɕ肪�Ȃ����ׂĂ��܂��B�ڍׂ��u�w�W��v�����́v�����Q�Ɗ肢�܂��B

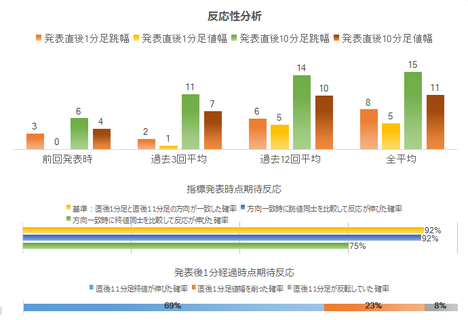

���������͂̌��ʂ����\�Ɏ����܂��B

����1�����ƒ���11�����Ƃ̕�����v����92���ł��B�����āA����92���̕�����v�������ɒ��ڂ���A����1�����������A����11���������������Ĕ�����L�������Ƃ�92���ł��B

�w�W���\���_���猩�����̌�̕�����v���������A���A������L���Ă���̂�����A�w�W���\��ɔ����������m�F�����瑁���nj��ł��B

�����āA�w�W���\����1�����o�߂��Ă��A����1�����I�l���Ē���11�����I�l���L�тĂ������Ƃ�69���ƂȂ��Ă��܂��i3���2��ȏ�j�B

����đ����nj��œ����|�W�V�����͏ł炸�ɒ��������Ă��ǂ��ł��傤�B

���ɁA������v�����͂̌��ʂ����\�Ɏ����܂��B

���O1�����͉A������83���A����1�����͗z������77���ƁA�肪�ڗ����܂��B

���O10-1�����ƒ��O1�����Ƃ̕�����v����18���i�s��v��92���j�ŁA���O1�����ƒ���11�����Ƃ̕�����v����25���i�s��v��72���j�ł��B���̕��͂Ɩ������Ȃ����߂ɂ́A���O10-1�������z���Ȃ�A���O1�������A���A����11�����͗z���A�Ƃ������ƂɂȂ�܂��B

�Ō�ɁA�w�W��v�����͂̌��ʂ����\�Ɏ����܂��B

���㍷�قƒ���1�����̕�����v����69���ƂȂ��Ă��܂��B���̐����́A�s��\�z�ɑ��锭�\���ʂ̗ǂ������ɑf���ɔ��������䗦�ł��B

���ԍ��ق́A���O10-1�����E����1�����Ƃ̕�����v�������ꂼ��73���E77���ƂȂ��Ă��܂��B

�t�ɁA���O10-1�����̕������O������l�����\�������邩�ۂ���73���̊��ғI�����Ŏ������Ă��邱�ƂɂȂ�܂��B�����_�Ŏs��\�z�́A�O����E�O�N��Ƃ��ɑO������l�������Ă��܂��B�����A���O10-1�������A���Ȃ�A����͔��\���ʂ��s��\�z������邱�Ƃ��Ӗ����Ă��܂��B

�����ӏ������̃V�i���I�̍������Q�Ɗ肢�܂��B

�ȉ���2017�N8��17���ɒNjL���Ă��܂��B

�{�w�W���\���ʋy�є����͎��̒ʂ�ł����B

���ʂ͑O���䂪�{0.6���E�O�N�䂪�{0.8���ŁA�����͗z������A���ɓ]���܂����B

�O�N��͑O������l��傫�������A�O����E�O�N��Ƃ��Ɏs��\�z�������܂����B�O���t���ڂ�����ƁA�O�N���2014�N4-6�����ȗ��̒Ⴂ�L�тŁA����2016�N4-6�������{3�����Ă������߁A�����݉�������悤�Ɍ����܂��B

�ƍ��i�C�w�W����Ԏw�W���������A����Ȓ����͂Ȃ��̂ŁA����l�ŏ���C������邩���m��܂���ˁB

������ʂ͎��̒ʂ�ł����B

3�A�s����œr���Ŏ~�߂܂����B

3��������ĕ�����Ƃ��͉�������Ă��ǂ����O��܂��B

���O�������͓��e���ȉ��Ɍ����܂��B

���O�������Ă����V�i���I�������Ă����܂��B

���\�ɁA�{�u���O���n�߂Ă���̖{�w�W�V�i���I�ł̎�����т�Z�߂Ă����܂��B

�{�L���́A�����w�W�̔��\������x�ɍX�V���J��Ԃ��Đ��x�����}��A�ߋ��̋��P�����̔��\���̎���Ŋ�������悤�ɓw�߂Ă��܂��B���������A����ł��I������75�����x�ɗ��܂�A100���ł͂���܂���B�ڍׂ��u1. FX�͏�B����̂��v�����Q�Ƃ��������B

�����āA�{�L���͕M�Ҍl�̌����Ɋ�Â��Ă��܂��B�{�L���Ɋ܂܂�鉿�i�E�f�[�^�E���̑���́A�{�L���ɓY�t���ꂽ�����N��Ƃ͊W����܂���B�܂��A����┄���ɂ�����ӎv������A�{�L���̋L�ڒʂ�ɍs�����Ƃ͓K�ł͂���܂���B�����āA�{�L���̓��e�����i���������������Ƃ̏����ł͂Ȃ����ƂL���Ă����܂��B�L�ړ��e�̃I���W�i���e�B��M�����m�ۂɂ͓w�߂Ă�����̂́A����ł����S�̃`�F�b�N�͍s���Ă��Ȃ��\��������܂��B

�|�W�V���������ŏI�I�Ȃ����f�͓ǎ҂����g�̐ӔC�ƂȂ�܂��B���̓_��\�߂������̏�A�{�L����FX���y���ވꏕ�ƂȂ�K���ł��B

�{�L���ɂ����镪�̓V�[�g�A�ꕔ�T���͈�A�̑̌n�����ꂽ�菇���A�l�̎���ȊO�̖ړI�Ŏg�p�E���J�E���p���s���ꍇ�ɂ́A���쌠�ҋy��FX��@������ɑ��A�A������艽�炩�̍��ӂ��s���K�v������܂��B

�T.�w�W�\�z�v�_

2017�N8��15��15:00�ɓƍ��u�l����GDP����l�v�����\����܂��B���\��2017�N4-6�������̏W�v���ʂł��B

����̎s��\�z�ƑO�ʂ͎��̒ʂ�ł��B�s��\�z�͖{�L���쐬���_�̒l�ł��B

�� �{�e��8��13���ɋL���Ă��܂��B�s��\�z�͔��\���O�Ɋm�F���Ă����܂��傤�B

�� ���F���́A��q���鎖�O���ٔ��ʎ��̕ϐ��Ɖ��ł��B

�{�w�W�̓����͈ȉ��̒ʂ�ł��B

- �w�W���ʂƔ��������̊W��\�����ʎ��́A�{�w�W�̏ꍇ�A���܂��v���������W�������o���܂���B����͂����炭�A�w�W���ʂ������̂Ƃ��ǂ��̃g�����h�̉e�����傫�����Ƃ��������Ă��܂��B

- ����̔��\���ʂ́A�s��\�z�����邩����邩�킩��܂���B�ł��A���v�ł��B�{���\�O��̃g�����h�̉e�����A�����̃p�^�[���������Ă��܂��B

- �������������͎w�W���ʂ̗ǂ������Ƃ̈�v����69��������̂́A�����������x�͏������X��������܂��B�nj��́A�����Q���ł��������������ɂ߂Ă���Q�����Ă��悭�A���m�͂�������^�C�~���O���v�邱�ƂɓK���Ă��܂��B

�[�[�[��€���[�[�[

���\�ɑ��钲���E���͌��ʂ��ȉ��Ɉꗗ���܂��B

- �w�W���ʂ̗\�z���͂́A�킩��Ȃ��A�����_�ł��B�ꕔ�Ŏs��\�z�������Ƃ����\�z���_��������̂́A���ғI�������Ⴍ�A�e�ɂ͏o���܂���B

(1) �ߋ��̕��ϓI�Ȕ����͏������A�g�����h���������Ă����甽���������ꂩ�˂Ȃ����x�ł��B

(2) �e���قɑ��锻�ʎ��́A������v���������Ă��܂���B

(3) ����1�������������ւ̉e���́A�O���䁄�O�N��A�ł��B���̑O����́A�ア�s��\�z��ǂ��^�ƂȂ��Ă��܂��B�O��͔��\���ʂƎs��\�z�����l�Ȃ̂ŁA�O�X�������Ǝs��\�z�\���ʂ�������Ă��܂��B����āA���\���s��\�z���������ғI������62���ł��B - �ߋ��̃��[�\�N���̓����͈ȉ��̒ʂ�ł��B

�܂�Ɂi�p�x7���j���O10-1�����������ߋ����ς�2�{�ɂ�����16pips�ȏ�ƂȂ�����A���O1����������8pips�ȏ�ƂȂ�ꍇ������܂��B���������A���������ߋ�����ł́A���ꂪ����1�����̔������x���傫���Ȃ����Ƃ������Ƃ͂���܂���B�����A���O1����������8pips�ȏ�ƂȂ����Ƃ��ɂ́A���̕���������1�����̕������������Ă���\��������܂��B - ��^���͂̌��_�͎��̒ʂ�ł��B

(1) ���������͂̌��_�͈ȉ��̒ʂ�ł��B

�w�W���\���_���猩�����̌�̔������L�т�m���������A����11�����I�l�͒���1�����I�l���L�т����ł��B����āA�nj��͑����Q�����A�������藘�m�̃^�C�~���O���v�邱�ƂɓK�����w�W�ł��B

(2) ������v�����͂̌��_�́A�ȉ��̒ʂ�ł��B

���O1�����͉A������83���A����1�����͗z������77���ƁA�肪�ڗ����܂��B

�����āA���O10-1�������z���̂Ƃ��A���O1�������A���i82���j�A����1�����͗z���i64���j�A����11�����͗z���i75���j�A�ł��B

(3) �w�W��v�����͂̌��_�͈ȉ��̒ʂ�ł��B

���ԍ��ق́A���O10-1�����Ƃ̕�����v����73���ƂȂ��Ă��܂��B

����́A���O10-1�����̕������O������l�����\�������邩�ۂ���73���̊��ғI�����Ŏ������Ă��邱�ƂɂȂ�܂��B�����_�Ŏs��\�z�́A�O����E�O�N��Ƃ��ɑO������l�������Ă��܂��B�����A���O10-1�������A���Ȃ�A����͔��\���ʂ��s��\�z������邱�Ƃ��Ӗ����Ă��܂��B - �ȏ�̒����E���͌��ʂɊ�Â��A�ȉ��̃V�i���I�Ŏ���ɗՂ݂܂��B

(1) ���O1�����͉A���ƌ����݂܂��B

(2) ����1�����́A���O10-1�����Ɠ��������Ɏw�W���\�O�Ƀ|�W�V�������擾���܂��B���\����̒��˂ŗ��m�E�����܂��B

(3) �nj��͑����Q�����A����1�����Ɠ������Ȃ甽����L���̂�҂��ė��m���܂��B

��������1�����Ƌt�����ɂȂ��Ă��܂�����A��U���ς��āA����1�����Ɠ������ɏ�����nj����܂��B

����������̖ڈ���8pips�ł��B

�ȏ�̏ڍׂȂ����͘_���́A�ȉ��́u�T.�����E���́v�ɋL���Ă��܂��B

�U.�ߋ������ڍ�

���J������o���Ɋ�Â��������s���A�ߋ��̎w�W�Ɣ����̊W���r���͂��Ă��܂��B�����Ɋւ���I�����ɔ�ׁA���x�Ɋւ���I�����͎c�O�Ȃ���Ⴂ�Ƃ����̂�����ł��B���m�E���̖ڈ��́A�ߋ����ϒl���ŋ߂̔����̑召�ƌ���ׂĊ��o�I�ɔ��C�����Ă��܂��B

�y1. �w�W�T�v�z

GDP�̈Ӗ��ɂ��Ă̐����͕s�v���Ǝv���܂��B

�ƍ�GDP��EU��2������߁A�p����EU���E���2�������߂�悤�ɂȂ�܂��B

���ł͔ՐƂ�������ƌo�ς�10�N�O�܂ł́A����Ȃ��Ƃ���܂���ł����B1990�N��͓�������ɂ���āA���Ɨ������~�܂肵�Ă������ߓ������U��킸�AEUR���ŗA�o���s���ł����i���ΓI�Ɂj�B���P�̒����������n�߂��̂�2010�N������ŁA�o�ύD�������m�ɂȂ����̂�2014�N������ł͂Ȃ��ł��傤���B

���̃^�C�~���O�͓��{�Ƃقړ������Ă��܂��B

�ƌo�ς̋��݂́A���������E�o�퍕���E�f�Ս������������ʂ��ƁA�ږ������������Ă���̂Ɏ��Ɨ��̌p���I���P�������ɘj���Ă��邱�ƂƁA�A�o�Y�Ɗ�Ղł��钆����Ƃ̋Z�p�D�ʐ��i�l�ވ琬���x�j�A���悭�������Ă��܂��B

���������A��������ߋ���EUR�������ėA�o���D���ȂƂ������A����狭�݂���������Ă��܂���B

�D�ꂽ�l�ވ琬���x�����Ă͂₳���̂́A�P�ɓ��Ƃ����������b���D��������ł��B�����Ɍ���A�p���̐E�l�����ƂɐE�l�ɗ���ł͂Ȃ��悤�Ɍ����܂��B

�ނ���A���v�f�[�^���������A�ƌo�ς̊�ՓI�����́A�ږ��̎��Ɨ����Ⴂ�_�ɂ���܂��B������i��Ōi�C���ǂ��̂�����A�[���ł���b�ł��B

�ł��A�u�J��̏c��s�i�v�ƌ����āA�o�ς��D���ł������A�Ō��������Ȃ�ɓ��ł߂ꂽ��������܂��B���������A�ЂƂ��ьo�ς���������ƁA�Ō���͓D�^�ɑ�������Ȃ���������ƂɂȂ��Ă��܂��܂��B���ꂩ��EUR�������Ȃ��Ă����A�A�o�ɉA�肪�o�n�߂邩���m��܂���B���̂Ƃ��A�J���l���ɐ�߂�ږ����������̓����͗������݂����[�ł͂���܂���B

��ɖ�肠�鍑���������Ɋ܂�EU�̈ێ������AEUR�����K�{�̓ƌo�ςɂƂ��čő�̍��Y�ł͂Ȃ��ł��傤���BEU���̌��Ճ��[���ɂ���Ĉ���f�Ղł������_���A����EUR���ɂȂ��Ă��ȑO���ƌo�ςɗL���ɓ����܂��B���̈���A���Ɉږ��𑽂������Ă��܂����_���A��O�f�Ղŕs���ɂȂ����Ƃ��̍X�Ȃ�d�ƂȂ�ł��傤�B

���܂͂܂��W�Ȃ��b�ł����B

�[�[�[��€���[�[�[

�{�w�W�Ɋւ��钲�����ԂƁA�ߋ��̔������x�E���z�����\�ɓZ�߂Ă����܂��B

�ł��w�W���ʂɑf���ɔ������钼��1���������́A�ߋ����ς�8pips��������܂���B�w�W���\����ɂ��̔�����4pips�������˂Ȃ��������Ƃ�30���゠��܂��B

�y2. ���o����z

�i2-1. �ߋ����j

�i2-1. �ߋ����j

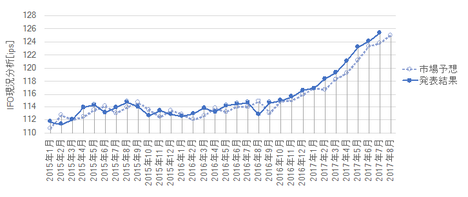

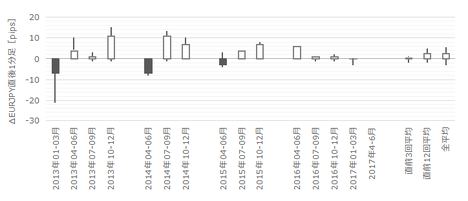

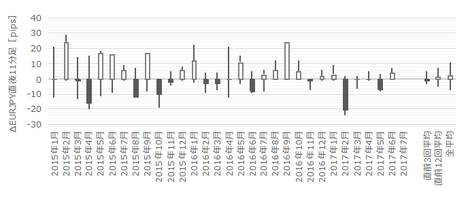

�ߋ��̔��\���ʂƎs��\�z�����}�Ɉꗗ���܂��B

���}�͔��\���ʂƎs��\�z���v���b�g���Ă��܂��B�s��\�z�͔��\���O�̒l���v���b�g���A���\���ʂ͌�ɏC���l�����\����Ă��莞���\�l�̂܂܂��v���b�g���Ă��܂��B

�O����ƑO�N��̂ǂ��炪���������ɂǂ̒��x�e�����Ă���̂������\�ɓZ�߂Ă����܂����B

��\�̏�2�s�́AGDP�O�����GDP�O�N����A���ږ��ɔ��������Ƃ̈�v�������߂Ă��܂��B����͗\���v�Z�̂悤�Ȃ��̂ŁA���̗\���v�Z�͍ł����������Ƃ̈�v�����������ڂɒ��ڂ��Ă��܂��B

�ォ��3�s�ڂ́A���O���فi�s��\�z�[�O�ʁj�ƒ��O10-1�����̕�����v���������Ȃ�悤�ɁA�e���ڂ̌W�������߂Ă��܂��B

���̎��O���ٔ��ʎ��́A�|1✕GDP�O���䎖�O���ف[2✕�O�N�䎖�O���فA�Ɗe�W�������߂�ƁA���O���ٔ��ʎ��̕����i�v���X���z���E�}�C�i�X���A���j�ƒ��O10-1�����̕����̈�v����64���ƂȂ�܂����B

�ォ��4�s�ڂ́A���㍷�فi���\���ʁ[�s��\�z�j�ƒ���1�����̕�����v���������Ȃ�悤�ɁA�e���ڂ̌W�������߂Ă��܂��B

���̎��㍷�ٔ��ʎ��́A2✕GDP�O���䎖�㍷�ف{1✕�O�N�䎖�㍷�فA�Ɗe�W�������߂�ƁA���㍷�ٔ��ʎ��̕����ƒ���1�����̕����̈�v����69���ƂȂ�܂����B

�ʼn��i5�s�ڂ́A���̍��فi�O�����l���ʁ[�s��\�z�j�ƒ���11�����̕�����v���������Ȃ�悤�ɁA�e���ڂ̌W�������߂Ă��܂��B

���̎��ԍ��ٔ��ʎ��́A�O�N����ԍ��ق�����p���������A���ԍ��ٔ��ʎ��̕����ƒ���11�����̕����̈�v����64���ƍ����Ȃ�܂��B

������ɂ���A�{�w�W�ł̔��ʎ��͍�����v���������Ȃ����Ƃ��킩��܂����B

�[�[�[��€���[�[�[

���㍷�ٔ��ʎ��̌W���Ɋ�Â��A�O����̐��ڂɒ��ڂ��܂��B

�O����̃O���t���ڂ�����ƁA���\���ʂƎs��\�z�̑召�W���O��ƍ���Ƃœ���ւ�������Ƃ�6��i38���j�ł��B�s��\�z��ǂ��^�ł����A���܂�A�e�ɂȂ���ғI�����i����ւ��Ȃ�����62���j�ł͂���܂���B

�[�[�[��€���[�[�[

�ȏ�̕��͗v�_�͈ȉ��̒ʂ�ł��B

(1) �ߋ��̕��ϓI�Ȕ����͏������A�g�����h���������Ă����甽���������ꂩ�˂Ȃ����x�ł��B

(2) �e���قɑ��锻�ʎ��́A������v���������Ă��܂���B

(3) ����1�������������ւ̉e���́A�O���䁄�O�N��A�ł��B���̑O����́A�ア�s��\�z��ǂ��^�ƂȂ��Ă��܂��B�O��͔��\���ʂƎs��\�z�����l�Ȃ̂ŁA�O�X�������Ǝs��\�z�\���ʂ�������Ă��܂��B����āA���\���s��\�z���������ғI������62���ł��B

�i2-2. �ߋ������j

�ߋ��̒��O10-1�����E���O1�����E����1�����E����11�����̎n�l����[�\�N���������܂��B

�{�w�W�Ɋւ��ẮA2014�N1-3���E2015�N1-3���E2016�N1-3����3�̃��[�\�N���f�[�^������܂���B

�܂��A���O10-1�����́A�ߋ����ϒ�����8pips�ł��B����������2�{��16pips�ȏゾ�������Ƃ͉ߋ�1��i�p�x7���j����܂��B����1��̒���1����������8pips�ŁA����͒���1���������̉ߋ��S����8pips�Ɠ����ł��B�����āA����4��̒��O10-1�����ƒ���1�����̕����͈�v���Ă��܂���B

�܂�A���O10-1�����̔��������ς�菭���傫������������ƌ����āA���ꂪ����1�����̔������x��������������Ă���Ƃ͌����܂���B

���ɁA���O1�����̉ߋ����ϒ�����4pips�ł��B����������2�{��8pips�ȏゾ�������Ƃ͉ߋ�1��i�p�x7���j����܂��B����1��̒���1���������̕��ς�10pips�ŁA����͒���1���������̉ߋ��S����8pips�Ƃقړ����ł��B���̂Ƃ����O1�����ƒ���1�����̕�����1��i33���j��v���Ă��܂��B

�܂�A���O1�����̔��������ς�菭���傫������������ƌ����āA���ꂪ����1�����̔������傫���Ȃ�Ƃ͌����܂���B�����A�ߋ�����͏��Ȃ��҂̕������������Ă���\���͂���܂��B

�����āA����1�����̉ߋ����ϒ�����8pips�ł��B����11�����́A�ߋ����ϒ�����15pips�A�ߋ����ϒl����11pips�ł��B

����1�����ƒ���11�����ɂ��ẮA���̕��͌��ʂ��Q�l�ɂ��܂��B

�[�[�[��€���[�[�[

�ߋ��̃��[�\�N���̓�����Z�߂�ƈȉ��̒ʂ�ł��B

�܂�Ɂi�p�x7���j���O10-1�����������ߋ����ς�2�{�ɂ�����16pips�ȏ�ƂȂ�����A���O1����������8pips�ȏ�ƂȂ�ꍇ������܂��B���������A���������ߋ�����ł́A���ꂪ����1�����̔������x���傫���Ȃ����Ƃ������Ƃ͂���܂���B�����A���O1����������8pips�ȏ�ƂȂ����Ƃ��ɂ́A���̕���������1�����̕������������Ă���\��������܂��B

�y3. ��^���́z

���������͂ł́A�ߋ����\�����1������11�����̒����ƒl�����g���܂��B���̕��͂ŏ\����pips���_�������Ȏw�W���ۂ������f�ł��܂��B�ڍׂ��u���������́v�����Q�Ɗ肢�܂��B

������v�����͂́A�w�W���\�O��̔��������ɓ����I�ȕ肪�Ȃ����ׂĂ��܂��B�ڍׂ��u������v�����́v�����Q�Ɗ肢�܂��B

�w�W��v�����͂́A�w�W�̑O������l���ʂƎs��\�z�̍��i���O���فj�ƁA���\���ʂƎs��\�z�̍��i���㍷�فj�ƁA���\���ʂƑO������l�̍��i���ԍ��فj�����߁A���̃v���X�E�}�C�i�X�Ɣ��������ɕ肪�Ȃ����ׂĂ��܂��B�ڍׂ��u�w�W��v�����́v�����Q�Ɗ肢�܂��B

���������͂̌��ʂ����\�Ɏ����܂��B

����1�����ƒ���11�����Ƃ̕�����v����92���ł��B�����āA����92���̕�����v�������ɒ��ڂ���A����1�����������A����11���������������Ĕ�����L�������Ƃ�92���ł��B

�w�W���\���_���猩�����̌�̕�����v���������A���A������L���Ă���̂�����A�w�W���\��ɔ����������m�F�����瑁���nj��ł��B

�����āA�w�W���\����1�����o�߂��Ă��A����1�����I�l���Ē���11�����I�l���L�тĂ������Ƃ�69���ƂȂ��Ă��܂��i3���2��ȏ�j�B

����đ����nj��œ����|�W�V�����͏ł炸�ɒ��������Ă��ǂ��ł��傤�B

���ɁA������v�����͂̌��ʂ����\�Ɏ����܂��B

���O1�����͉A������83���A����1�����͗z������77���ƁA�肪�ڗ����܂��B

���O10-1�����ƒ��O1�����Ƃ̕�����v����18���i�s��v��92���j�ŁA���O1�����ƒ���11�����Ƃ̕�����v����25���i�s��v��72���j�ł��B���̕��͂Ɩ������Ȃ����߂ɂ́A���O10-1�������z���Ȃ�A���O1�������A���A����11�����͗z���A�Ƃ������ƂɂȂ�܂��B

�Ō�ɁA�w�W��v�����͂̌��ʂ����\�Ɏ����܂��B

���㍷�قƒ���1�����̕�����v����69���ƂȂ��Ă��܂��B���̐����́A�s��\�z�ɑ��锭�\���ʂ̗ǂ������ɑf���ɔ��������䗦�ł��B

���ԍ��ق́A���O10-1�����E����1�����Ƃ̕�����v�������ꂼ��73���E77���ƂȂ��Ă��܂��B

�t�ɁA���O10-1�����̕������O������l�����\�������邩�ۂ���73���̊��ғI�����Ŏ������Ă��邱�ƂɂȂ�܂��B�����_�Ŏs��\�z�́A�O����E�O�N��Ƃ��ɑO������l�������Ă��܂��B�����A���O10-1�������A���Ȃ�A����͔��\���ʂ��s��\�z������邱�Ƃ��Ӗ����Ă��܂��B

�y4. �V�i���I�쐬�z

�����ӏ������̃V�i���I�̍������Q�Ɗ肢�܂��B

�ȏ�

2017�N8��15��15:00���\

�ȉ���2017�N8��17���ɒNjL���Ă��܂��B

�V.���\���ʌ���

�y5. ���\���ʁz

�i5-1. �w�W���ʁj

�{�w�W���\���ʋy�є����͎��̒ʂ�ł����B

���ʂ͑O���䂪�{0.6���E�O�N�䂪�{0.8���ŁA�����͗z������A���ɓ]���܂����B

�O�N��͑O������l��傫�������A�O����E�O�N��Ƃ��Ɏs��\�z�������܂����B�O���t���ڂ�����ƁA�O�N���2014�N4-6�����ȗ��̒Ⴂ�L�тŁA����2016�N4-6�������{3�����Ă������߁A�����݉�������悤�Ɍ����܂��B

�ƍ��i�C�w�W����Ԏw�W���������A����Ȓ����͂Ȃ��̂ŁA����l�ŏ���C������邩���m��܂���ˁB

�i5-2. ������ʁj

������ʂ͎��̒ʂ�ł����B

3�A�s����œr���Ŏ~�߂܂����B

3��������ĕ�����Ƃ��͉�������Ă��ǂ����O��܂��B

�y6. ���͌��z

�i6-1. ���͌��j

���O�������͓��e���ȉ��Ɍ����܂��B

- ���ʎ��ɂ��Ď��̂悤�ɋL���Ă��܂����B

�u�w�W���ʂƔ��������̊W��\�����ʎ��́A�{�w�W�̏ꍇ�A���܂��v���������W�������o���܂���B����͂����炭�A�w�W���ʂ������̂Ƃ��ǂ��̃g�����h�̉e�����傫�����Ƃ��������Ă��܂��B�v

�g�����h�Ƃ�����ł͂Ȃ��ɂ���A���\����̓����͂������ȓ����ł����B�����������Ƃ��A��v���������W�����������Ȃ����������m��܂���B - �w�W���ʂɂ��Ă͎��̂悤�ɋL���Ă��܂����B

�u����̔��\���ʂ́A�s��\�z�����邩����邩�킩��܂���B�ł��A���v�ł��B�{���\�O��̃g�����h�̉e�����A�����̃p�^�[���������Ă��܂��B�v

�܂�����̓R�����g���悤������܂���B - ������@�ɂ��Ď��̂悤�ɋL���Ă��܂����B

�u�������������͎w�W���ʂ̗ǂ������Ƃ̈�v����69��������̂́A�����������x�͏������X��������܂��B�nj��́A�����Q���ł��������������ɂ߂Ă���Q�����Ă��悭�A���m�͂�������^�C�~���O���v�邱�ƂɓK���Ă��܂��B�v

�����������̒ʂ�ł����B

�i6-2. �V�i���I���j

���O�������Ă����V�i���I�������Ă����܂��B

- ���O1�����͉A���ƌ�����ł��܂����B���ʂ͓��l�ŁA���薳���ł��B

- ����1�����́A���O10-1�����Ɠ��������Ɏw�W���\�O�Ƀ|�W�V�������擾�������ł����B�����āA���\����̒��˂ŗ��m�E���������ł����B

���ʂ́A���O10-1�����Ƌt�����ŁA���͂��O���܂����B�����Ă��d������܂��A���̔��\���ʂŒ���1�����z���͋����ł��B - �nj��͑����Q�����A����1�����Ɠ������Ȃ甽����L���̂�҂��ė��m�������ł����B��������1�����Ƌt�����ɂȂ��Ă��܂�����A��U���ς��āA����1�����Ɠ������ɏ�����nj��������ł����B����������̖ڈ���8pips�Ƃ��Ă��܂����B

���ʂ́A�u�d���̂Ȃ��v�����ł����B

���������m�F���_�i���\����20�b��j�ł́A�w�W���ʂ��܂��m�F�ł��Ă��܂���i�X�}�z����ł����j�B���̂��߁A�ނ��ėz�����ɒnj��|�W�V���������܂����B�O�q�̂悤�ɁA���̔��\���ʂŗz���͂������ȓ����ł��B���R�A�A�����ɓ]���đ��ƂȂ�܂����B

����1�������`������Ă���t�����ɓ]������A������x�nj����V�i���I�ł����B���������A�����܂�3�A�s���Ă��܂��B�ʂ̎������[���ɏ]���āA����������~�߂܂����B��������_���ʂ�ł��B�ł��܂�����Ȃ���ł��B

���\�ɁA�{�u���O���n�߂Ă���̖{�w�W�V�i���I�ł̎�����т�Z�߂Ă����܂��B

�ȏ�

�[�[�[���L�[�[�[

�{�L���́A�����w�W�̔��\������x�ɍX�V���J��Ԃ��Đ��x�����}��A�ߋ��̋��P�����̔��\���̎���Ŋ�������悤�ɓw�߂Ă��܂��B���������A����ł��I������75�����x�ɗ��܂�A100���ł͂���܂���B�ڍׂ��u1. FX�͏�B����̂��v�����Q�Ƃ��������B

�����āA�{�L���͕M�Ҍl�̌����Ɋ�Â��Ă��܂��B�{�L���Ɋ܂܂�鉿�i�E�f�[�^�E���̑���́A�{�L���ɓY�t���ꂽ�����N��Ƃ͊W����܂���B�܂��A����┄���ɂ�����ӎv������A�{�L���̋L�ڒʂ�ɍs�����Ƃ͓K�ł͂���܂���B�����āA�{�L���̓��e�����i���������������Ƃ̏����ł͂Ȃ����ƂL���Ă����܂��B�L�ړ��e�̃I���W�i���e�B��M�����m�ۂɂ͓w�߂Ă�����̂́A����ł����S�̃`�F�b�N�͍s���Ă��Ȃ��\��������܂��B

�|�W�V���������ŏI�I�Ȃ����f�͓ǎ҂����g�̐ӔC�ƂȂ�܂��B���̓_��\�߂������̏�A�{�L����FX���y���ވꏕ�ƂȂ�K���ł��B

�[�[�[���L�[�[�[

�{�L���ɂ����镪�̓V�[�g�A�ꕔ�T���͈�A�̑̌n�����ꂽ�菇���A�l�̎���ȊO�̖ړI�Ŏg�p�E���J�E���p���s���ꍇ�ɂ́A���쌠�ҋy��FX��@������ɑ��A�A������艽�炩�̍��ӂ��s���K�v������܂��B

�ȏ�

posted by FX��@�������Apaji�ł��B�@�@�@�@�@�����Ďʐ^��M�N�ł��B at 00:39| Comment(0)

| TrackBack(0)

| DB3. ���B�w�WDB

2017�N07��31��

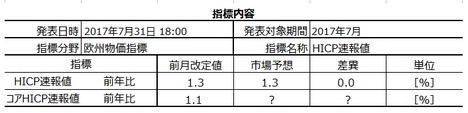

���B�����w�W�uHICP����l�v���\�O���EURJPY�������́i2017�N7��31��18:00���\���ʌ��؍ρj

�ȉ��A�u�T.�����E���́v�����O���e���A�u�U.���ʁE���v�����㓊�e���Ă��܂��B�u���O�̓��t�͎��O���e���ƂȂ��Ă��܂��B�w�W���\��Ɏ��㓊�e���A���̓����́u�U.���ʁE���v�̃^�C�g���s�t�߂ɋL�ڂ��Ă��܂��B

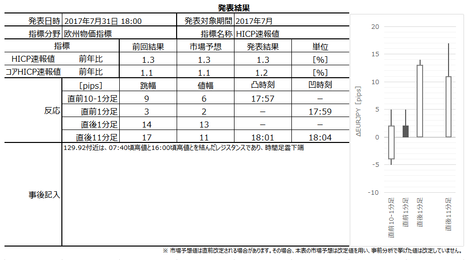

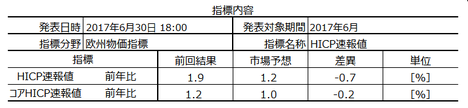

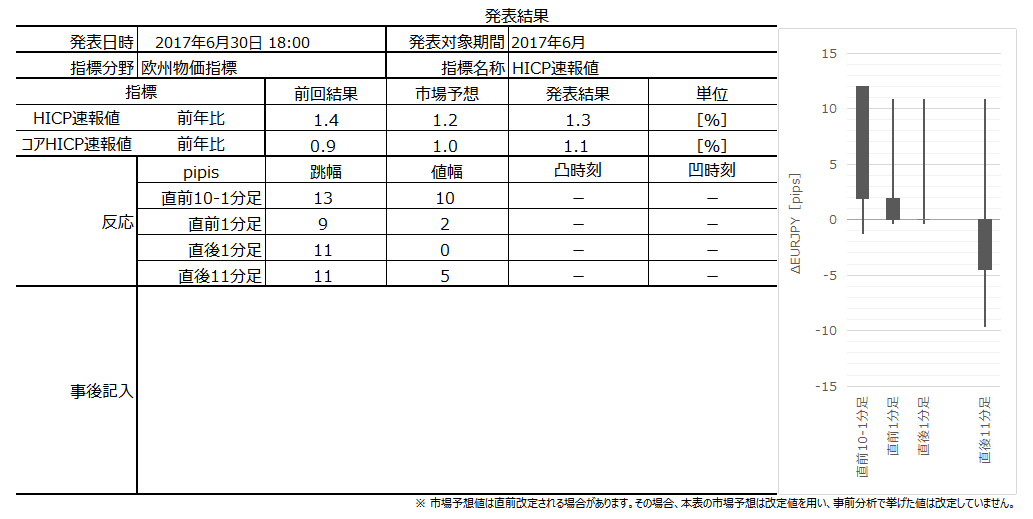

2017�N7��31��18:00�ɉ��B�����w�W�uHICP����l�v�����\����܂��B���\��2017�N7�����̏W�v���ʂł��B

�������ɁA���B�ٗp�w�W�u6�������Ɨ��v�̔��\���\�肳��Ă��܂��B���������A�{�w�W�Ɣ�ׂ��ꍇ�A�ߋ��̔���������ׂ�Ɩ������Ă������x���Ȃ��ł��傤�B

����̎s��\�z�ƑO�ʂ͎��̒ʂ�ł��B�s��\�z�͖{�L���쐬���_�̒l�ł��B

�� �{�e��7��30���ɋL���Ă��܂��B�s��\�z�͔��\���O�Ɋm�F���Ă����܂��傤�B

�{�w�W�̓����͈ȉ��̒ʂ�ł��B

��^���͂̌��ʂ͈ȉ��̒ʂ�ł��B

�����E���͌��ʂ͈ȉ��̒ʂ�ł��B

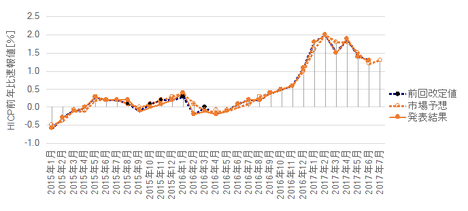

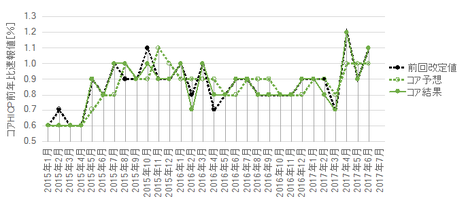

���̎�����A���������ɉe������̂�HICP�̕��ŁA�R�AHICP��HICP�̍��ق�0�̂Ƃ��ɋt�����ւ̔����ɉe������A�ƌ����܂��B

�{�w�W����ɂ͊W�Ȃ��b�ł����A�{�w�W�́u����l�v�́u�w�W���͂Ɋ�Â�����v�ɑS�������Ă��܂���B

��ɋ�����HICP�E�R�AHICP�̃O���t��������x�������������B���h�b�g������l�̃v���b�g�ł����AHICP�̃O���t�ł��R�AHICP�̃O���t�ł��A���h�b�g���قڑ���l�̃h�b�g�ɉB��Č����܂���B����́A�{�w�W����l������l����قƂ�ǏC������Ă��Ȃ��A�Ƃ������Ƃł��B

�ł��A����l�̔��\�O�ゾ���ă`���[�g�͓����Ă��܂��B

�܂�A���̓����͎w�W���ʂ̗ǂ������Ƃ͊W�Ȃ��������Ƃ������Ƃł��B

���B�����w�W��HICP�́A���̋L���́u����l�v���������̕�����Ă��A�����ĉ���l������l����قڏC������Ȃ����Ƃ����Ă��A�w�W���ʂ̗ǂ������Ȃ�ĕ��͂��Ă��Ӗ����Ȃ��A�Ƃ������Ƃł��B

�ߋ��̒��O10-1�����E���O1�����E����1�����E����11�����̎n�l����[�\�N���������܂��B

�����܂ł̘b�Ŗ��炩�ɂȂ����悤�ɁA�{�w�W�̃��[�\�N�����͂ɂ͈Ӗ�������܂���B

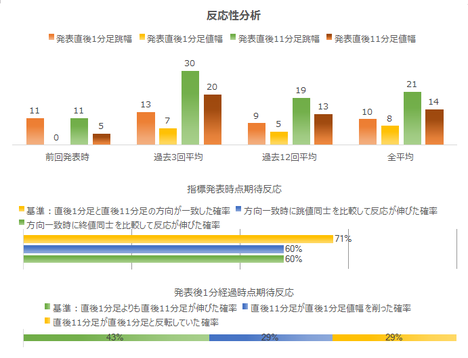

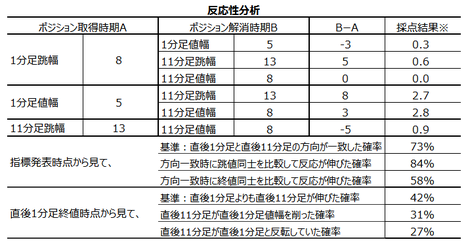

���������͂ł́A�ߋ����\�����1������11�����̒����ƒl�����g���܂��B���̕��͂ŏ\����pips���_�������Ȏw�W���ۂ������f�ł��܂��B�ڍׂ��u���������́v�����Q�Ɗ肢�܂��B

������v�����͂́A�w�W���\�O��̔��������ɓ����I�ȕ肪�Ȃ����ׂĂ��܂��B�ڍׂ��u������v�����́v�����Q�Ɗ肢�܂��B

�w�W��v�����͂́A�w�W�̑O�ʂƎs��\�z�̍��i���O���فj�ƁA���\���ʂƎs��\�z�̍��i���㍷�فj�ƁA���\���ʂƑO�ʂ̍��i���ԍ��فj�����߁A���̃v���X�E�}�C�i�X�Ɣ��������ɕ肪�Ȃ����ׂĂ��܂��B�ڍׂ��u�w�W��v�����́v�����Q�Ɗ肢�܂��B

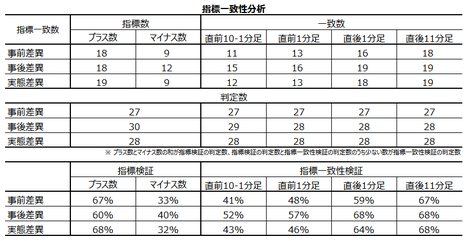

���������͂̌��ʂ����\�Ɏ����܂��B

����1�����ƒ���11�����Ƃ̕�����v����71���ł��B�����āA����71���̕�����v�����������グ�Ē���1�����ƒ���11�����Ƃ��r����ƁA���l���m�E�I�l���m�Ŕ������L�т����Ƃ͊e60���E60���ł��B�܂��A����1�����I�l���������_�ł́A���ꂩ����������L�ё����Ē���11�����I�l������1�����I�l���������43����������܂���B

���ɁA������v�����͂̌��ʂ����\�Ɏ����܂��B

���O1�����͉A������86���A����1�����͗z������82���ƁA�肪�ڗ����܂��B���҂̕�����v����25���i�s��v��75���j�ƂȂ��Ă���A��������܂���B

�Ō�ɁA�w�W��v�����͂̌��ʂ����\�Ɏ����܂��B

���㍷�قƒ���1�����Ƃ̕�����v����68���ŁA���\���ʂ̎s��\�z�ɑ���ǂ������ɑf���ɔ�������̂�3���2����x�ł��B

�����ӏ������̃V�i���I�̍������Q�Ɗ肢�܂��B

�ȉ���2017�N7��31��19:45���ɒNjL���Ă��܂��B

�{�w�W���\���ʋy�є����͎��̒ʂ�ł����B

���ʂ́AHICP���O�ʁE�s��\�z�Ɠ��l�A�R�AHICP���O�ʁE�s��\�z������܂����B���㍷�ق̓v���X�ƂȂ�A�����͗z���őf���ł����B

�w�W�́AHICP�������O�ʁE�s��\�z�������ƁA���~����N���ɂȂ�Ƃ���ł����B���A1����ɓ��ݗ��܂�܂����B�R�AHICP�́A���O�ʂ����������ƂŁA�㏸����ێ����Ă���悤�Ɍ����܂��B

����Ȃ�z���ł̔������[���ł��܂��B

�����́A���\����1-2�����129.9�t�߂ŏ㏸���}�����A�Ă�18:05�ɓ��l�t�߂œ����}�����܂����B����́A���̕t�߂�1���ԑ��̉_���[�������āA���ꂪ���W�X�^���X�Ƃ��ē���������ł��B18:50���_�ŁA���ǁA���̃��W�X�^���X���㔲���ł����ɁA�قڎw�W���\�O��129.7�t�߂܂Ŗ߂���Ă��܂��B

������ʂ͎��̒ʂ�ł����B

�Ō�̓V�i���I�O����ŁA���W�X�^���X���B���m�F���ċt����ŏ����҂��܂����B

���O�������͓��e���A�ȉ��Ɍ����܂�

���O�������Ă����V�i���I�������Ă����܂��B

���\�ɁA�{�u���O���n�߂Ă���̖{�w�W�V�i���I�ł̎�����т�Z�߂Ă����܂��B

�{�L���́A�����w�W�̔��\������x�ɍX�V���J��Ԃ��Đ��x�����}��A�ߋ��̋��P�����̔��\���̎���Ŋ�������悤�ɓw�߂Ă��܂��B���������A����ł��I������75�����x�ɗ��܂�A100���ł͂���܂���B�ڍׂ��u1. FX�͏�B����̂��v�����Q�Ƃ��������B

�����āA�{�L���͕M�Ҍl�̌����Ɋ�Â��Ă��܂��B�{�L���Ɋ܂܂�鉿�i�E�f�[�^�E���̑���́A�{�L���ɓY�t���ꂽ�����N��Ƃ͊W����܂���B�܂��A����┄���ɂ�����ӎv������A�{�L���̋L�ڒʂ�ɍs�����Ƃ͓K�ł͂���܂���B�����āA�{�L���̓��e�����i���������������Ƃ̏����ł͂Ȃ����ƂL���Ă����܂��B�L�ړ��e�̃I���W�i���e�B��M�����m�ۂɂ͓w�߂Ă�����̂́A����ł����S�̃`�F�b�N�͍s���Ă��Ȃ��\��������܂��B

�|�W�V���������ŏI�I�Ȃ����f�͓ǎ҂����g�̐ӔC�ƂȂ�܂��B���̓_��\�߂������̏�A�{�L����FX���y���ވꏕ�ƂȂ�K���ł��B

�{�L���ɂ����镪�̓V�[�g�A�ꕔ�T���͈�A�̑̌n�����ꂽ�菇���A�l�̎���ȊO�̖ړI�Ŏg�p�E���J�E���p���s���ꍇ�ɂ́A���쌠�ҋy��FX��@������ɑ��A�A������艽�炩�̍��ӂ��s���K�v������܂��B

2017�N7��31��18:00�ɉ��B�����w�W�uHICP����l�v�����\����܂��B���\��2017�N7�����̏W�v���ʂł��B

�������ɁA���B�ٗp�w�W�u6�������Ɨ��v�̔��\���\�肳��Ă��܂��B���������A�{�w�W�Ɣ�ׂ��ꍇ�A�ߋ��̔���������ׂ�Ɩ������Ă������x���Ȃ��ł��傤�B

����̎s��\�z�ƑO�ʂ͎��̒ʂ�ł��B�s��\�z�͖{�L���쐬���_�̒l�ł��B

�� �{�e��7��30���ɋL���Ă��܂��B�s��\�z�͔��\���O�Ɋm�F���Ă����܂��傤�B

�{�w�W�̓����͈ȉ��̒ʂ�ł��B

- �������x�͏������A�ߋ��̎w�W���\�����63����10pips�ȉ��������˂Ă��܂���B���������́AHICP���R�AHICP�ɉe������܂��B�A���A���܂�f���ɔ�������w�W�ł�����܂���B

- �nj��ɂ͂��܂�K���Ă��܂���B���Ȃ�A�w�W���\��ɑ����Q���E�Z�����m�ł��B

- �w�W���\�O��1���Ԃ������ƁA�w�W���ʂ̉e�������A���̎��X�̃g�����h���e�����Ă���悤�Ɍ����܂��B

��^���͂̌��ʂ͈ȉ��̒ʂ�ł��B

�����E���͌��ʂ͈ȉ��̒ʂ�ł��B

- �w�W���ʂ̗\�z���͂̌��ʁA���̂��Ƃ������܂��B

(1) �܂���ɁA�w�W���\�O��1���Ԃ̔��������ɂ͕肪����܂��B����́A�w�W���ʂ̗\�z�ĂĂ�����ɈӖ����Ȃ��A�Ƃ������Ƃł��B

(2) �s��\�z�͂��Ȃ萸�x�������A���\���ʂ�0.2�ȏ�Y�������Ƃ�2015�N�ȍ~��������3������܂���B��X�̂悤�ȓ��{�̃A�}�`���A�����ׂ���Ă��Ȃ��Ă��A�{�w�W�Ŏ������v����HICP����l�����Ȃ萸�x�ǂ����ĂĂ���̂ł��B���̎���́i���Ƃ��Ƃ����ł����j�A�}�`���A�ɕs���ł��B - �ߋ��̃��[�\�N���ɂ͎��̂悤�ȓ����������܂��B

(1) ���O1�����͗z�����Ƀq�Q���c���ĉA���ƂȂ邱�Ƃ������Ȃ��Ă��܂��B��������pips�ł͂Ȃ��悤�ł����A���\�������ׂ��Ń|�W�V���������Ȃ�A�w�W���\���O�܂ʼn䖝���������ǂ��ł��傤�B

(2) �w�W���\�O�̃��[�\�N���������A�w�W���\��̕������������Ă��钛���͌����܂���B - ��^���͂̌��_�͎��̒ʂ�ł��B

(1) ����1�����ƒ���11�����Ƃ̕�����v����71���ƂȂ��Ă�����̂́A����71���̕�����v�����������グ�Ē���1�����ƒ���11�����Ƃ��r����ƁA���l���m�E�I�l���m�Ŕ������L�т����Ƃ͊e60���E60���ł��B�܂��A����1�����I�l���������_�ł́A���ꂩ����������L�ё����Ē���11�����I�l������1�����I�l���������43����������܂���B

�������L�ё����邱�Ƃ����Ȃ��ȏ�A�nj�����Ȃ瑁���Q���E�������m�ł��B

(2) ���O1�����͉A������86���A����1�����͗z������82���ƁA�肪�ڗ����܂��B���҂̕�����v����25���i�s��v��75���j�ƂȂ��Ă���A��������܂���B

�P���ȉA���E�z���ւ̕�Ȃ̂ŁA�w�W���ʂɂ��܂�W�Ȃ��w�W���ƌ�����ł��傤�B

(3) ���㍷�قƒ���1�����Ƃ̕�����v����68���ŁA���\���ʂ̎s��\�z�ɑ���ǂ������ɑf���ɔ�������̂�3���2����x�ł��B3���2��Ƃ����m���͒Ⴍ�Ȃ����̂́A������70���ɂ͒B���Ă��܂���B

�ȏ�̏ڍׂȂ����͘_���́A�ȉ��́u�T.�����E���́v�ɋL���Ă��܂��B�T.�����E����

���J������o���Ɋ�Â��������s���A�ߋ��̎w�W�Ɣ����̊W���r���͂��Ă��܂��B�����Ɋւ���I�����ɔ�ׁA���x�Ɋւ���I�����͎c�O�Ȃ���Ⴂ�Ƃ����̂�����ł��B���m�E���̖ڈ��́A�ߋ����ϒl���ŋ߂̔����̑召�ƌ���ׂĊ��o�I�ɔ��C�����Ă��܂��B�y1. �w�W�T�v�z

�{�w�W�̈Ӌ`�́AECB���Z����ɉe����^���邱�Ƃł��B

�����A����l�Ɖ���l�����\����܂��B����l������l�������͏��������̂́A����l�̕���10pips�O��̔��������҂ł���̂ŁA����ɂ͓K���܂��B

����l�ł͑O�N��݂̂����\����܂��B

EU�ȊO�̓��ēƉp�����̎�v���ł́A����ҕ����w����CPI�ƕ\���܂��B���B�̂��ꂾ����HICP�i�� Harmonized Indices of Consumer Prices�j�ƕ\�L����܂��BFX�Q���҂ɂƂ��Ă�HICP��CPI���������e���Ǝv���Ă��Ă��\���܂���B

����ҕ����w���́A��ʏ���҂��猩�����i�E�T�[�r�X�̉��i�ω���\���Ă��܂��B

ECB�i���B������s�j�́A�����I�ɃC���t���ڕW�i�O�N��2���t�߂ňȉ��j��ݒ肵�Ă��܂��B���݁A���̋ߕӂ܂ʼn����Ƃ��������ƁA�܂��ڕW�t�߂Ɉ��肵�Ă��Ȃ��Ƃ�������������AECB����ɗ��ނ����ɖ{�w�W�͏d�v������Ă��܂��B

ECB��HP���������ł��B�[�[�[��€���[�[�[

�{�w�W�Ɋւ��钲�����ԂƁA�ߋ��̔������x�E���z�����\�ɓZ�߂Ă����܂��B

�ł��w�W���ʂɑf���ɔ������钼��1���������́A�ߋ����ς�10pips�ł��B���\����̔��������������߁A���\�O�̃g�����h�������m�F���Ă����K�v������܂��B

�܂���\���z��ʂ̌������Ő�������ƁA- 7pips�ȉ����������Ƃ�33��

- 8-10pips��30��

- 11-15pips��14��

- 16pips�ȏ��23��

�ł��B

�܂�A�ߋ�63����10pips�ȉ��������˂Ă��Ȃ��̂ł��B�y2. ���o����z

�i2-1. �ߋ����j

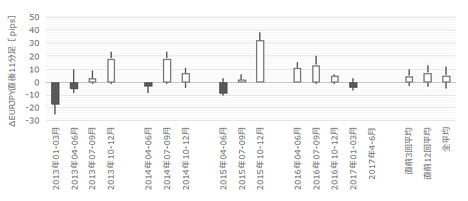

�ߋ��̔��\���ʂƎs��\�z�����}�Ɉꗗ���܂��B

���}�́A�O�����l�Ǝs��\�z�Ɣ��\���ʂ��v���b�g���Ă��܂��B�o�Ϗ�𐳊m�ɕ��͂��邽�߂ɂ́A���\�l�C���l������ׂ��ł��B���������A���̃u���O�̖ړI�́A���\���ʂ��ǂ��������邩�ɓ������Ă��܂��B���̂��߁A�s��\�z�͔��\���O�̒l���v���b�g���A�莞���\�l�̂܂܂��v���b�g���Ă��܂��B����A�C���l�����\����Ă��A���̃O���t�ɂ͔��f���Ă��܂���B

�ӂ��̃O���t�́A�オHICP�O�N�䑬��l�ŁA�����R�AHICP�O�N�䑬��l�ł��B�ȉ��A�ʓ|�Ȃ̂ŒP�ɁA�O�҂�HICP�A��҂��R�AHICP�ƋL���܂��B