2017年07月23日

独国景気指標「PMI速報値」発表前後のEURJPY反応分析(2017年7月24日16:30発表結果検証済)

以下、「Ⅰ.調査・分析」を事前投稿し、「Ⅱ.結果・検証」を事後投稿しています。ブログの日付は事前投稿日となっています。指標発表後に事後投稿し、その日時は「Ⅱ.結果・検証」のタイトル行付近に記載しています。

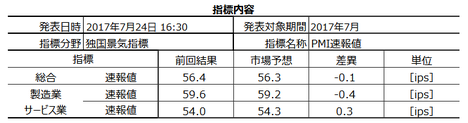

2017年7月24日16:30に独国景気指標「PMI速報値」が発表されます。発表内容は「総合」「製造業」「サービス業」で、今回発表されるのは2017年7月分の集計結果です。

本指標発表時刻30分前には仏国PMI速報値が発表され、30分後には欧州PMI速報値が発表されます。本来ならば、本指標も含めて30分毎に発表されるこれら指標を通して取引を行う方が望ましいはずです。そうは思うものの、そうした取引を行うための準備も研究も未着手です。いずれ挑戦したいと思います。

ともあれ、一連のPMI速報値において最も重要で注目を集めているのは、欧州で最も経済規模が大きい独国PMI速報値です。

今回の市場予想と前回結果は次の通りです。市場予想は本記事投稿時点の値です。

本指標の特徴は以下の通りです。

定型分析の結果は以下の通りです。

調査・分析結果は以下の通りです。

以上の調査・分析結果に基づき、今回は本指標での取引を諦めます。

以上の詳細ないしは論拠は、以下の「Ⅰ.調査・分析」に記しています。

公開情報や既出情報に基づく調査を行い、過去の指標と反応の関係を比較分析しています。方向に関する的中率に比べ、程度に関する的中率は残念ながら低いというのが実情です。利確・損切の目安は、過去平均値を最近の反応の大小と見比べて感覚的に微修正しています。

PMIは、企業購買担当者に直接調査して算出されるため、景気実態を正確に反映した先行指標と言われています。

一般論として、製造業の材料・部品調達は、数か月先の取引先動向や製品需要から仕入れを行うため、それだけの先行性があると考えられます。それよりは先行性が劣るものの、サービス業の仕入れも機会喪失を避けるため、消費者の動向に先んじようと必死です。

がしかし、だから製造業景況感の方がサービス業景況感よりも先行性がある訳とは限りません。

昔と違って、流通経路が可視化・効率化され、企業購買部門の力量が向上し、今では商社を通じた海外取引は決して多くありません。サービス業の仕入れに至っては、国内外を問わず、ほぼ消費動向とリアルタイムで一致しつつあるのです。

指数の解釈は、50%を上回ると景気拡大・50%を下回ると景気後退、です。

指数の意義は、景気転換をGDPよりも先行示唆することと、です。

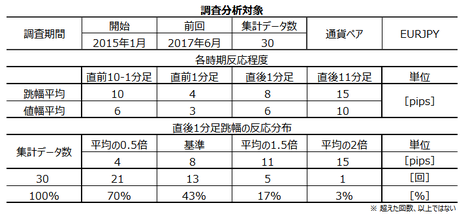

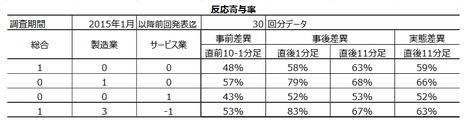

本指標に関する調査期間と、過去の反応程度・分布を下表に纏めておきます。

最も指標結果に素直に反応する直後1分足跳幅が10pipsにも届いていません。上表分布を別の言い方で説明すると、0-8pipsが9回(30%)、5-8pipsが8回(27%)、9-11pipsが8回(27%)です。5回に4回以上は11pips以下しか反応していません。

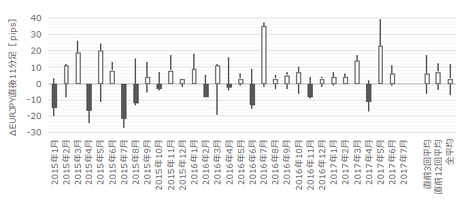

過去の発表結果と市場予想を下図に一覧します。下図は発表結果と市場予想をプロットしています。そして、発表結果は後に修正値が発表されても、このグラフでは修正していません。

まず、「総合」「製造業」「サービス業」の各項目が反応方向にどの程度影響しているのかを調べました。

上表から、発表結果と市場予想最の差(事後差異)と、事後差異に最も素直に反応すると見なせる直後1分足との方向一致率は、製造業>総合>サービス業、の順です。直後1分足の方向は、

で求めた符号との一致率が高くなります(プラスなら陽線、マイナスなら陰線)。

次に、上式で求めた実態差異を、先に発表されたZEWと対比してみます。

ZEWは、同月集計結果が先に発表される総合指数です(製造業もサービス業も含めた企業景況感)です。両指標間にもし相関があるなら、それは事前差異(市場予想ー前回結果)や事後差異(発表結果ー市場予想)でなく実態差異(発表結果ー前回結果)の一致率が高くなるはずです。

ZEWは現況指数と期待指数からなります。ここでは、それらの差異を加えた合成値を求め、その各実態差異と本指標の実態差異との方向一致率を求めました。

同月発表のZEW期待指数の実態差異は、十分に一致率が高いと言えないものの、悪い一致率ではありません。参考にはなるでしょう。

ちなみに、同じ7月集計分ZEWは、現況指数86.4(対6月△1.6)、期待指数17.5(対6月△1.1)でした。

もし、両指標実態差異に相関があるなら、当月のPMI速報値実態差異がマイナスで一致する可能性は62%、ということになります。

過去の直前10-1分足・直前1分足・直後1分足・直後11分足の始値基準ローソク足を示します。

過去ローソク足の特徴を捉える分析では、過去の反応自体が小さいと、通常の値動きとの分離解釈が難しくなります。本指標は反応が小さな指標なので、過去の3倍の跳幅となったケースを調べて、そのような場合に後の展開を何か示唆していないか、確認しておきます。

まず、直前10-1分足は、過去平均跳幅が10pipsです。跳幅がその3倍の30pips以上だったことは過去1回(3%)あります。

この1回の直後1分足跳幅は5pipsで、これは過去全平均8pipsに達していません。がしかし、この1回の直前10-1分足と直後1分足の方向は一致しています。

つまり、直前10-1分足の反応が30pips以上に達した場合、それが直後1分足の反応方向を示唆している可能性があります。その反応が大きいか小さいかは、1回しか事例がないのでわかりません。

次に、直前1分足の過去平均跳幅は4pipsです。この跳幅が12pips以上だったことは過去1回(3%)です。

この1回の直後1分足跳幅は11pipsで、これは過去全平均8pipsと大して変わりません。また、このとき直前1分足と直後1分足の方向は一致しています。

つまり、直前1分足が大きく動いたときには、指標発表直後の反応方向を示唆している可能性があります。その反応が大きいか小さいかは、1回しか事例がないのでわかりません。

そして、直後1分足の過去平均跳幅は8pipsです。

過去平均の8pipsを超えたことは43%あるものの、最大でも22pipsしかなく(2015年4月分)、12pips以上となったことも5回に1回未満しかありません。

本指標は安定して反応が小さな指標だと言えます。

直後11分足は、過去平均跳幅が15pips、過去平均値幅が10pipsです。

平均値を見る限り、直後1分足跳幅よりも直後11分足跳幅は7pips強しか大きくなく、直後1分足終値より直後11分足跳幅も9pips強しか大きくありません。単なる差でなく「強」と記したのは、これら平均値が直後1分足と直後11分足が反転したことも含めた平均となっているためです。

ともあれ、直後11分足終値と直後1分足跳幅の平均値の差が10pipsもなく、追撃時の難しさが窺えます。

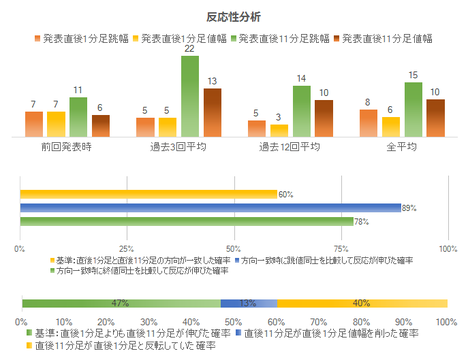

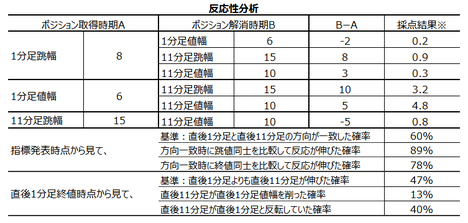

反応性分析では、過去発表直後の1分足と11分足の跳幅と値幅を使います。この分析で十分なpipsが狙えそうな指標か否かが判断できます。詳細は「反応性分析」をご参照願います。

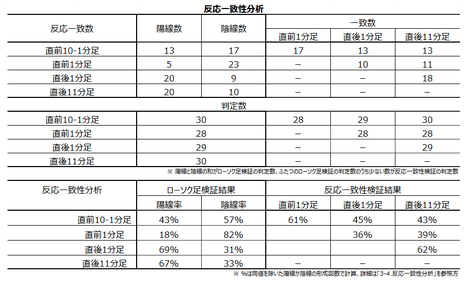

反応一致性分析は、指標発表前後の反応方向に特徴的な偏りがないかを調べています。詳細は「反応一致性分析」をご参照願います。

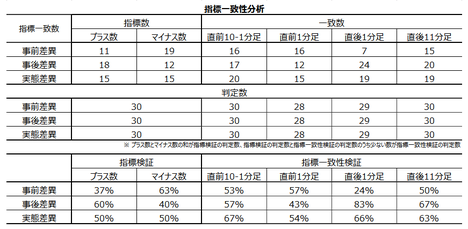

指標一致性分析は、指標の前回結果と市場予想の差(事前差異)と、発表結果と市場予想の差(事後差異)と、発表結果と前回結果の差(実態差異)を求め、そのプラス・マイナスと反応方向に偏りがないかを調べています。詳細は「指標一致性分析」をご参照願います。

反応性分析の結果を下表に示します。

直後1分足と直後11分足との方向一致率は60%です。そして、その60%の方向一致時だけを取り上げて直後1分足と直後11分足とを比較すると、跳値同士・終値同士で反応が伸びたことは各89%・78%です。次に、直後1分足終値がついた時点では、それからも反応が伸び続けて直後11分足終値が直後1分足終値を超える確率が47%です。

つまり、指標発表直後の僅かな動きを追撃して、うまく直後1分足跳幅で利確できても10pipsには達しません。発表から1分を過ぎた時点から見ると、発表から11分後の値は、直後1分足の値幅を削るか反応が反転してい可能性の方が高くなっています(53%)。

よって、本指標は追撃には向いていません。

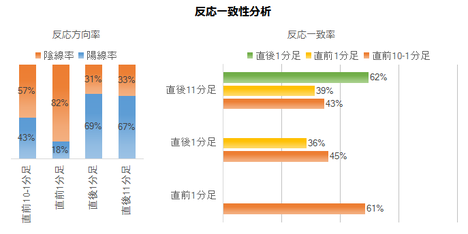

次に、反応一致性分析の結果を下表に示します。

陽線・陰線への偏りは、取引基準としている70%以上ないしは30%以下になっていません。

そして、どのローソク足も他のローソク足との方向一致率が30%以下もしくは70%以上にはなっていません。つまり、本指標は反応方向に偏りがなく、取引参加者は発表結果を予見できている訳ではありません。

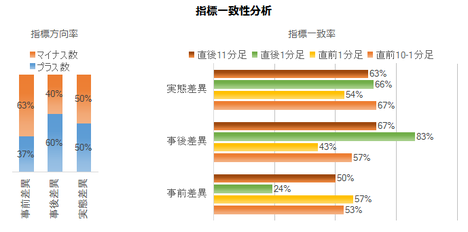

最後に、指標一致性分析の結果を下表に示します。

前回結果と市場予想と発表結果の関係に、偏りはありません。

そして、事後差異と直後1分足の方向一致率は83%で、これは発表結果の良し悪しに素直に反応する指標だということです。

また、事前差異と直後1分足の方向一致率が24%(不一致率76%)となっています。これは、市場予想が前回結果より低いときには、陽線で反応しがちだということです。今回の事前差異はマイナスです。

巻頭箇条書きのシナリオの項をご参照願います。

以下は2017年7月24日20:30頃に追記しています。

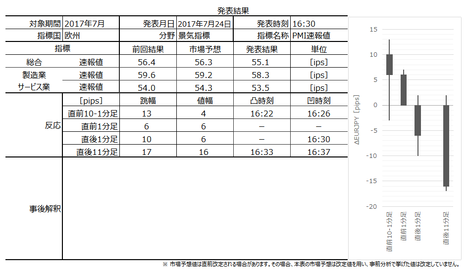

本指標発表結果及び反応は次の通りでした。

結果は、前回結果・市場予想に対し総合・製造業・サービス業のいずれも低下し、反応は陰線でした。

今回はどちらに反応するかがわからないので、取引しないことにしていました。

巻頭に挙げた本指標の特徴が、今回の結果によって次回修正が必要か否かを検証しておきます。

事前準備していたシナリオはありません。

本記事は、同じ指標の発表がある度に更新を繰り返して精度向上を図り、過去の教訓を次の発表時の取引で活かせるように努めています。がしかし、それでも的中率は75%程度に留まり、100%ではありません。詳細は「1. FXは上達するのか」をご参照ください。

そして、本記事は筆者個人の見解に基づいています。本記事に含まれる価格・データ・その他情報等は、本記事に添付されたリンク先とは関係ありません。また、取引や売買における意思決定を、本記事の記載通りに行うことは適切ではありません。そして、本記事の内容が資格を持った投資専門家の助言ではないことを明記しておきます。記載内容のオリジナリティや信頼性確保には努めているものの、それでも万全のチェックは行えていない可能性があります。

ポジションを持つ最終的なご判断は読者ご自身の責任となります。その点を予めご了承の上、本記事がFXを楽しむ一助となれば幸いです。

本記事における分析シート、一部乃至は一連の体系化された手順を、個人の取引以外の目的で使用・公開・二次利用を行う場合には、著作権者及びFX手法研究会に対し、連絡を取り何らかの合意を行う必要があります。

2017年7月24日16:30に独国景気指標「PMI速報値」が発表されます。発表内容は「総合」「製造業」「サービス業」で、今回発表されるのは2017年7月分の集計結果です。

本指標発表時刻30分前には仏国PMI速報値が発表され、30分後には欧州PMI速報値が発表されます。本来ならば、本指標も含めて30分毎に発表されるこれら指標を通して取引を行う方が望ましいはずです。そうは思うものの、そうした取引を行うための準備も研究も未着手です。いずれ挑戦したいと思います。

ともあれ、一連のPMI速報値において最も重要で注目を集めているのは、欧州で最も経済規模が大きい独国PMI速報値です。

今回の市場予想と前回結果は次の通りです。市場予想は本記事投稿時点の値です。

本指標の特徴は以下の通りです。

- 反応程度は小さく、指標発表直後でも5回に4回以上が11pips以下しか跳ねません。

- 反応方向は、市場予想との差が同じなら、製造業>総合>サービス業、の順に影響します。

- 追撃には向かず、もしやるなら早期参加・短期利確です。

定型分析の結果は以下の通りです。

調査・分析結果は以下の通りです。

- 指標結果に関する予想分析は「わからない」が結論です。

(1) 同じ集計月のZEW期待指数の実態差異は、本指標実態差異との方向一致率が62%です。7月集計分ZEW期待指数実態差異はマイナスなので、今回の直後1分足は陰線となる可能性が62%ということです。

(2) 一方、事前差異と直後1分足との方向一致率が24% (不一致率76%)です。今回の事前差異はマイナスなので、陽線となる可能性が76%ということです。

(3) つまり今回は、異なるロジックによる分析結果が互いに矛盾しています。 - 過去のローソク足を見る限り、滅多に起きなくても予め知っておいた方が良いポイントがありました。

まれに(頻度3%)直前10-1分足や直前1分足が過去平均の3倍も動くことがあります。そのような場合、直後1分足は、その大きく動いた方向に跳ねる可能性があります。

但し、過去事例を見る限り、直前10-1分足や直前1分足がそれほど大きく動いても、直後1分足の反応はむしろ小さいぐらいです。 - 定型分析の結論は次の通りです。

(1) もし指標発表直後の僅かな動きを追撃して、うまく直後1分足跳幅で利確できても10pipsには達しません。発表から1分を過ぎた時点から見ると、発表から11分後の値は、直後1分足の値幅を削るか反応が反転してい可能性の方が高くなっています(53%)。

よって、本指標は追撃には向いていません。

(2) 本指標は反応方向に偏りがなく、取引参加者は発表結果を予見できている兆しもありません。

(3) 本指標は、発表結果が市場予想を上回るか下回るかに、直後1分足が83%の高確率で素直に反応しています。

以上の詳細ないしは論拠は、以下の「Ⅰ.調査・分析」に記しています。

Ⅰ.調査・分析

公開情報や既出情報に基づく調査を行い、過去の指標と反応の関係を比較分析しています。方向に関する的中率に比べ、程度に関する的中率は残念ながら低いというのが実情です。利確・損切の目安は、過去平均値を最近の反応の大小と見比べて感覚的に微修正しています。

【1. 指標概要】

PMIは、企業購買担当者に直接調査して算出されるため、景気実態を正確に反映した先行指標と言われています。

一般論として、製造業の材料・部品調達は、数か月先の取引先動向や製品需要から仕入れを行うため、それだけの先行性があると考えられます。それよりは先行性が劣るものの、サービス業の仕入れも機会喪失を避けるため、消費者の動向に先んじようと必死です。

がしかし、だから製造業景況感の方がサービス業景況感よりも先行性がある訳とは限りません。

昔と違って、流通経路が可視化・効率化され、企業購買部門の力量が向上し、今では商社を通じた海外取引は決して多くありません。サービス業の仕入れに至っては、国内外を問わず、ほぼ消費動向とリアルタイムで一致しつつあるのです。

指数の解釈は、50%を上回ると景気拡大・50%を下回ると景気後退、です。

指数の意義は、景気転換をGDPよりも先行示唆することと、です。

本指標に関する調査期間と、過去の反応程度・分布を下表に纏めておきます。

最も指標結果に素直に反応する直後1分足跳幅が10pipsにも届いていません。上表分布を別の言い方で説明すると、0-8pipsが9回(30%)、5-8pipsが8回(27%)、9-11pipsが8回(27%)です。5回に4回以上は11pips以下しか反応していません。

【2. 既出情報】

(2-1. 過去情報)

(2-1. 過去情報)

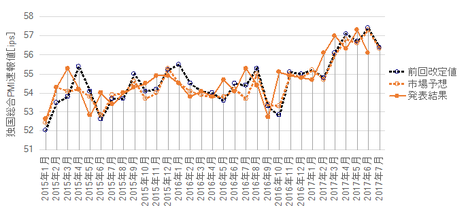

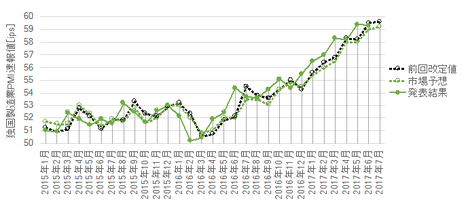

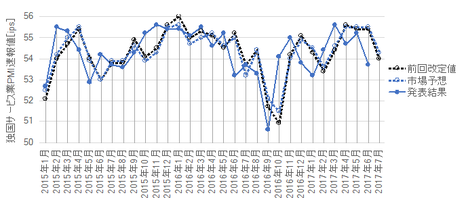

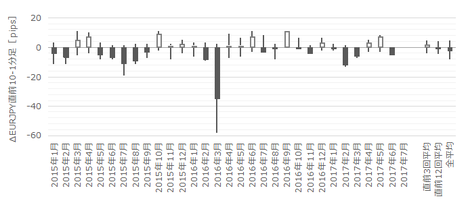

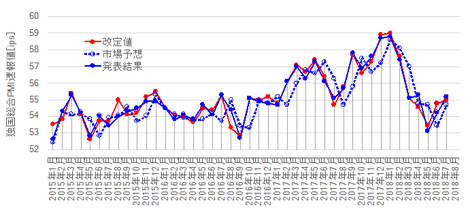

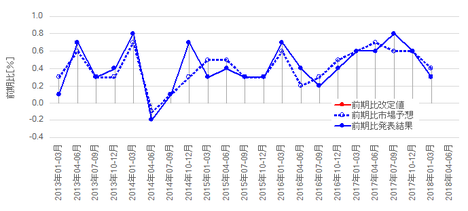

過去の発表結果と市場予想を下図に一覧します。下図は発表結果と市場予想をプロットしています。そして、発表結果は後に修正値が発表されても、このグラフでは修正していません。

まず、「総合」「製造業」「サービス業」の各項目が反応方向にどの程度影響しているのかを調べました。

上表から、発表結果と市場予想最の差(事後差異)と、事後差異に最も素直に反応すると見なせる直後1分足との方向一致率は、製造業>総合>サービス業、の順です。直後1分足の方向は、

1✕総合の差異

+3✕製造業の差異

ー1✕サービス業の差異

+3✕製造業の差異

ー1✕サービス業の差異

で求めた符号との一致率が高くなります(プラスなら陽線、マイナスなら陰線)。

次に、上式で求めた実態差異を、先に発表されたZEWと対比してみます。

ZEWは、同月集計結果が先に発表される総合指数です(製造業もサービス業も含めた企業景況感)です。両指標間にもし相関があるなら、それは事前差異(市場予想ー前回結果)や事後差異(発表結果ー市場予想)でなく実態差異(発表結果ー前回結果)の一致率が高くなるはずです。

ZEWは現況指数と期待指数からなります。ここでは、それらの差異を加えた合成値を求め、その各実態差異と本指標の実態差異との方向一致率を求めました。

同月発表のZEW期待指数の実態差異は、十分に一致率が高いと言えないものの、悪い一致率ではありません。参考にはなるでしょう。

ちなみに、同じ7月集計分ZEWは、現況指数86.4(対6月△1.6)、期待指数17.5(対6月△1.1)でした。

もし、両指標実態差異に相関があるなら、当月のPMI速報値実態差異がマイナスで一致する可能性は62%、ということになります。

(2-2. 過去反応)

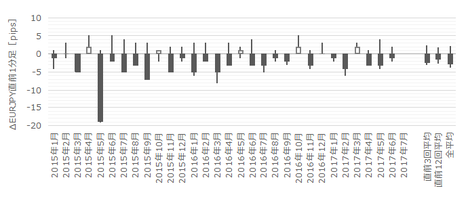

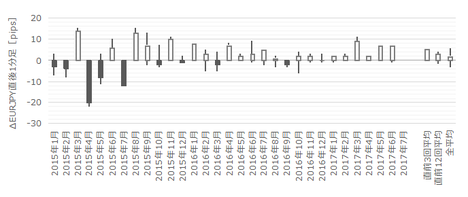

過去の直前10-1分足・直前1分足・直後1分足・直後11分足の始値基準ローソク足を示します。

過去ローソク足の特徴を捉える分析では、過去の反応自体が小さいと、通常の値動きとの分離解釈が難しくなります。本指標は反応が小さな指標なので、過去の3倍の跳幅となったケースを調べて、そのような場合に後の展開を何か示唆していないか、確認しておきます。

まず、直前10-1分足は、過去平均跳幅が10pipsです。跳幅がその3倍の30pips以上だったことは過去1回(3%)あります。

この1回の直後1分足跳幅は5pipsで、これは過去全平均8pipsに達していません。がしかし、この1回の直前10-1分足と直後1分足の方向は一致しています。

つまり、直前10-1分足の反応が30pips以上に達した場合、それが直後1分足の反応方向を示唆している可能性があります。その反応が大きいか小さいかは、1回しか事例がないのでわかりません。

次に、直前1分足の過去平均跳幅は4pipsです。この跳幅が12pips以上だったことは過去1回(3%)です。

この1回の直後1分足跳幅は11pipsで、これは過去全平均8pipsと大して変わりません。また、このとき直前1分足と直後1分足の方向は一致しています。

つまり、直前1分足が大きく動いたときには、指標発表直後の反応方向を示唆している可能性があります。その反応が大きいか小さいかは、1回しか事例がないのでわかりません。

そして、直後1分足の過去平均跳幅は8pipsです。

過去平均の8pipsを超えたことは43%あるものの、最大でも22pipsしかなく(2015年4月分)、12pips以上となったことも5回に1回未満しかありません。

本指標は安定して反応が小さな指標だと言えます。

直後11分足は、過去平均跳幅が15pips、過去平均値幅が10pipsです。

平均値を見る限り、直後1分足跳幅よりも直後11分足跳幅は7pips強しか大きくなく、直後1分足終値より直後11分足跳幅も9pips強しか大きくありません。単なる差でなく「強」と記したのは、これら平均値が直後1分足と直後11分足が反転したことも含めた平均となっているためです。

ともあれ、直後11分足終値と直後1分足跳幅の平均値の差が10pipsもなく、追撃時の難しさが窺えます。

【3. 定型分析】

反応性分析では、過去発表直後の1分足と11分足の跳幅と値幅を使います。この分析で十分なpipsが狙えそうな指標か否かが判断できます。詳細は「反応性分析」をご参照願います。

反応一致性分析は、指標発表前後の反応方向に特徴的な偏りがないかを調べています。詳細は「反応一致性分析」をご参照願います。

指標一致性分析は、指標の前回結果と市場予想の差(事前差異)と、発表結果と市場予想の差(事後差異)と、発表結果と前回結果の差(実態差異)を求め、そのプラス・マイナスと反応方向に偏りがないかを調べています。詳細は「指標一致性分析」をご参照願います。

反応性分析の結果を下表に示します。

直後1分足と直後11分足との方向一致率は60%です。そして、その60%の方向一致時だけを取り上げて直後1分足と直後11分足とを比較すると、跳値同士・終値同士で反応が伸びたことは各89%・78%です。次に、直後1分足終値がついた時点では、それからも反応が伸び続けて直後11分足終値が直後1分足終値を超える確率が47%です。

つまり、指標発表直後の僅かな動きを追撃して、うまく直後1分足跳幅で利確できても10pipsには達しません。発表から1分を過ぎた時点から見ると、発表から11分後の値は、直後1分足の値幅を削るか反応が反転してい可能性の方が高くなっています(53%)。

よって、本指標は追撃には向いていません。

次に、反応一致性分析の結果を下表に示します。

陽線・陰線への偏りは、取引基準としている70%以上ないしは30%以下になっていません。

そして、どのローソク足も他のローソク足との方向一致率が30%以下もしくは70%以上にはなっていません。つまり、本指標は反応方向に偏りがなく、取引参加者は発表結果を予見できている訳ではありません。

最後に、指標一致性分析の結果を下表に示します。

前回結果と市場予想と発表結果の関係に、偏りはありません。

そして、事後差異と直後1分足の方向一致率は83%で、これは発表結果の良し悪しに素直に反応する指標だということです。

また、事前差異と直後1分足の方向一致率が24%(不一致率76%)となっています。これは、市場予想が前回結果より低いときには、陽線で反応しがちだということです。今回の事前差異はマイナスです。

【4. シナリオ作成】

巻頭箇条書きのシナリオの項をご参照願います。

以上

2017年7月24日16:30発表

以下は2017年7月24日20:30頃に追記しています。

Ⅱ. 結果・検証

【5. 発表結果】

(5-1. 指標結果)

本指標発表結果及び反応は次の通りでした。

結果は、前回結果・市場予想に対し総合・製造業・サービス業のいずれも低下し、反応は陰線でした。

(5-2. 取引結果)

今回はどちらに反応するかがわからないので、取引しないことにしていました。

【6. 分析検証】

(6-1. 分析検証)

巻頭に挙げた本指標の特徴が、今回の結果によって次回修正が必要か否かを検証しておきます。

- 過去の反応程度は小さく、指標発表直後でも5回に4回以上が11pips以下しか跳ねません。

今回の結果は、直後1分足跳足が10pips・値幅6pipsなので、次回もこの点を修正する必要はありません。 - 過去の反応方向は、市場予想との差が同じなら、製造業>総合>サービス業、の順に直後1分足の方向に影響を及ぼしています。

今回の結果は、各項目ともに市場予想を下回っていたため、反応方向への影響順位を確認することはできませんでした。次回もこの項を修正する必要はありません。 - 過去の傾向では、追撃には向かない指標で、もしやるなら早期参加・短期利確です。

今回の結果は、もし早期追撃を開始していたら、直後11分足終値までで5~10pips程度が稼げていた可能性があります。過去の傾向とは違う結果になったので、次回も継続注視しておきます。

(6-2. シナリオ検証)

事前準備していたシナリオはありません。

以上

ーーー注記ーーー

本記事は、同じ指標の発表がある度に更新を繰り返して精度向上を図り、過去の教訓を次の発表時の取引で活かせるように努めています。がしかし、それでも的中率は75%程度に留まり、100%ではありません。詳細は「1. FXは上達するのか」をご参照ください。

そして、本記事は筆者個人の見解に基づいています。本記事に含まれる価格・データ・その他情報等は、本記事に添付されたリンク先とは関係ありません。また、取引や売買における意思決定を、本記事の記載通りに行うことは適切ではありません。そして、本記事の内容が資格を持った投資専門家の助言ではないことを明記しておきます。記載内容のオリジナリティや信頼性確保には努めているものの、それでも万全のチェックは行えていない可能性があります。

ポジションを持つ最終的なご判断は読者ご自身の責任となります。その点を予めご了承の上、本記事がFXを楽しむ一助となれば幸いです。

ーーー注記ーーー

本記事における分析シート、一部乃至は一連の体系化された手順を、個人の取引以外の目的で使用・公開・二次利用を行う場合には、著作権者及びFX手法研究会に対し、連絡を取り何らかの合意を行う必要があります。

以上

この記事へのコメント

コメントを書く

この記事へのトラックバックURL

https://fanblogs.jp/tb/6517545

この記事へのトラックバック