2017年07月23日

2017年7月第3週成績と、7月第4週主要指標の過去反応pips

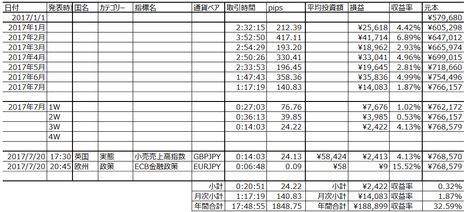

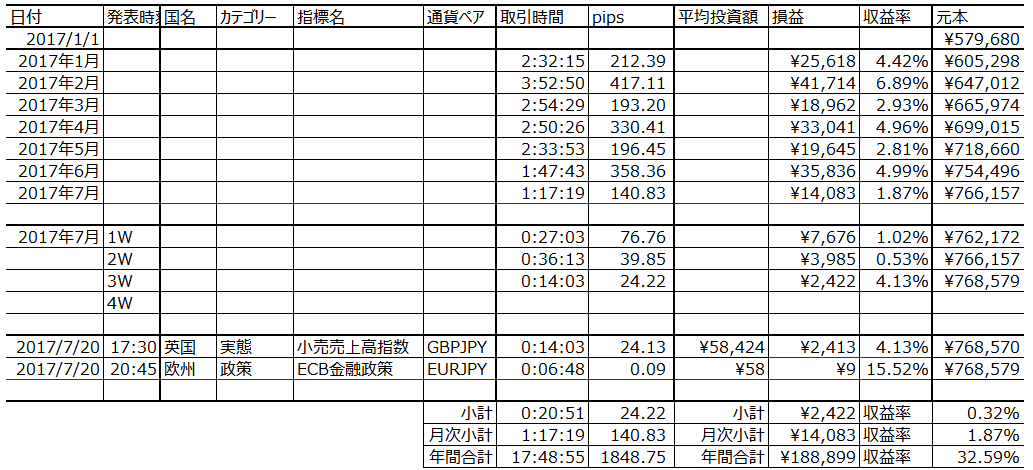

本成績は、2017年1月1日時点でGBPJPY1枚分の投資額の10倍(¥579,680)を元本に、本ブログ記載の方法で取引を行いつつある途中経過です。

現時点まで半年間の運用益は30%に達しており、正直言って、例年に比べて「運が良かった」ようです(例年の約2倍ペースです)。理由は、運と、取引する・しないの判定基準を70%(例年75%)まで下げて取引回数が増えたことと、本ブログを始めたことで分析用の図表類の一覧が容易になったため、と思います。

その代わりに、ブログを書いてからでないと、何か取引する気がしなくなったのがちょっと面倒です。

7月第3週の取引結果と、年初からの通算成績を纏めておきます。

第3週は2指標しか取引を行えませんでした。

記事は6つも用意したのに、何と4指標で別の記事を書いていたりちょうど話をしていて、取引機会を逃しました。

やれやれです。

取引時間は20分51秒(1指標当たり10分26秒)、損益はいつも1枚ずつの取引で+2,422円(同+1,211円)でした。勝率は、指標単位で100%(2勝)、シナリオ単位では78%(7勝2敗見送り1)でした。

7月第3週発表の経済指標概要は次の通りでした。

取引を行った指標の調査・分析・結果・検証の記録は以下をご参照ください。

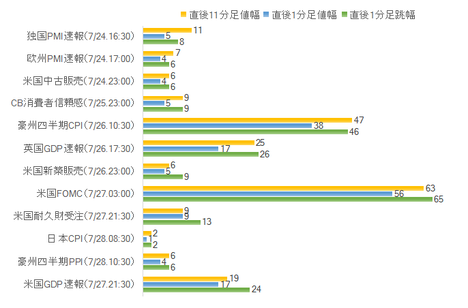

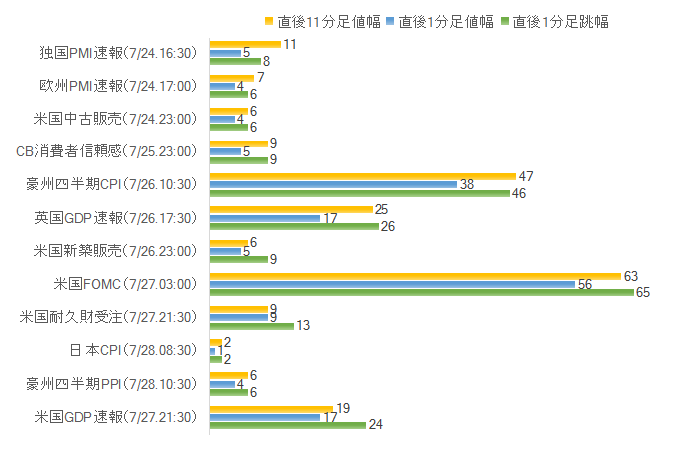

次週7月第4週で関心を持っている指標を下表に纏めておきます。

グラフは各指標反応の過去平均pipsです。データはまだ、各指標の前回分析時までの記事で用いた値ですから、最新の値にはなっていません(誤差が数pips程度あると思われます)。そのつもりでご覧ください。

関心を持っている内容は次の通りです。

今週、日本は月曜が祝日、金曜は各国主要指標の発表がありません。メリハリのある取引ができる時間が限られています。

現時点まで半年間の運用益は30%に達しており、正直言って、例年に比べて「運が良かった」ようです(例年の約2倍ペースです)。理由は、運と、取引する・しないの判定基準を70%(例年75%)まで下げて取引回数が増えたことと、本ブログを始めたことで分析用の図表類の一覧が容易になったため、と思います。

その代わりに、ブログを書いてからでないと、何か取引する気がしなくなったのがちょっと面倒です。

【1. 今週成績及び所感】

7月第3週の取引結果と、年初からの通算成績を纏めておきます。

第3週は2指標しか取引を行えませんでした。

記事は6つも用意したのに、何と4指標で別の記事を書いていたりちょうど話をしていて、取引機会を逃しました。

やれやれです。

取引時間は20分51秒(1指標当たり10分26秒)、損益はいつも1枚ずつの取引で+2,422円(同+1,211円)でした。勝率は、指標単位で100%(2勝)、シナリオ単位では78%(7勝2敗見送り1)でした。

7月第3週発表の経済指標概要は次の通りでした。

- 米国指標は、NY連銀・Phil連銀の製造業景況指数ぐらいしか目立った発表がない週でした。ともに結果は前回より低下しました。

- 欧州では、ECB金融政策が発表され、結果は市場予想通りに現状維持でした。市場の期待は、どちらかと言えば緩和から縮小への政策転換のヒントを求めていたように見受けられますが、結果はどちらかと言えば「著しい不確実性と景気見通しへの大きなリスク」が強調されました。一部解説記事では緩和継続どころか「追加緩和の余地を残した」と報道されています。

- 英国経済指標は、物価指標と小売売上高が発表されました。

物価は、CPI・RPIの伸び率が全般的に減速し、特にCPI前年比+2.6%は昨年10月以降初めて前月を下回りました。とは言え、BOE目標は+2%なので、目標を上回るインフレが続いていることに変わりありません。ただ、インフレ率の高止まりで利上げ議論が活発化していたので、8月3日のMPCが伸び率鈍化で様子見を継続するかに関心が集まります。

小売売上高前月比はプラスに転じました。もっとも、同前月比はプラス・マイナスを既に5か月繰り返しており、今月発表はプラスの順番でした。前年比も+2.9%と前月+0.9%より改善したものの、昨年10月頃からの下降基調を脱するにはあと1%の上昇が必要でした。

経済指標ではないものの、EU との2 回目離脱交渉では、ほとんど国内で報道されないほど進展しませんでした。 これは秋の独選挙を控え、EU側が甘い条件を出せるはずがないので折込み済です。 - 豪州・NZ関係では、中国4-6月期GDPが発表されました。

結果は、前回1-3月期6.9%・市場予想6.8%に対し、6.9%でほぼ予想通りでした。11月の全人代に向けて悪い数字は出せません。中国の1-6月期対外直接投資は大幅に落ち込んでおり(前年比△46%)、これは当局規制に依るものです。6月単月でも前年比△11.3%です。

豪州雇用統計は失業率が市場予想と同じで、新規雇用者数は市場予想を僅かに下回ったものの前月より増加しています。そして、常勤雇用者数が僅かに増えました。 - 日本経済指標は通関ベース貿易収支が発表され、+4,399億円でした。6月輸出は前年比+9.7%で、輸入は前年比+15.5%でした。米国向けは+7.1%、中国向けが+19.5%です。

日銀金融政策決定会合では、景気回復との見方を強めたものの、インフレ目標達成時期を後ズレさせました。今回の後ズレ判断は、黒田総裁の任期中の目標達成断念というが注目されています。このことは、黒田総裁の政策をIMFや格付け会社も評価していたため、それら機関がいずれJPYにとってネガティブな評価を発表し始めると思われます。

何をやってももう駄目だ、と海外から言われるのはおもしろくないですね。

取引を行った指標の調査・分析・結果・検証の記録は以下をご参照ください。

【2. 次週主要指標の過去反応】

次週7月第4週で関心を持っている指標を下表に纏めておきます。

グラフは各指標反応の過去平均pipsです。データはまだ、各指標の前回分析時までの記事で用いた値ですから、最新の値にはなっていません(誤差が数pips程度あると思われます)。そのつもりでご覧ください。

関心を持っている内容は次の通りです。

- 米国はFOMC金融政策・4-6月期GDP速報値・6月集計分住宅指標の発表が予定されています。

現在、FOMC金融政策に関し「9月BS縮小開始・12月追加利上げ」との報道解説が多く見受けられます。つまり、これを基準に時期や程度への市場認知が変更されると、大きくUSDは動きます。よって、今回のFOMCは波乱なしと予想されます。気になる点は、7月12-13日、FRB議長は議会でインフレ鈍化への懸念を証言している点です。

1-3月期GDP前期比年率は+1.4%で確定しており、この数字は一時低調との見解が以前にFOMC声明で示されています。4-6月期は現時点で+2.5%程度と予想されています。前々日のFOMC声明で、個人消費について何らかのコメントが含まれると思われるので、それを参考にしましょう。

FOMCとGDPに比べれば、住宅指標なんてほぼ反応しません。それよりも米政権がまたごたごたしており、それが株価に影響してUSDJPYを動かさないかが心配です。 - 欧州指標は、景気指標のPMI速報値・Ifo景況感が発表されます。欧州経済とは関係ない話ですが、欧州指標での取引成績は米英豪に比べ悪いので(勝率70%に達していない)、少し分析内容を見直すつもりです。

- 英国経済指標も、4-6月期GPD速報値が発表されます。先週までに物価指標の上昇鈍化が確認でき、今週は経済実態を把握して、次週8月3日のMPC政策発表を迎える訳です。

1-3月期は前期比年率が+2.1%で2期連続で成長率が少しずつ低下していました。今回4-6月期の市場予想は、現時点で一気に+1.7%への低下が予想されています。+1.7%という数字は2013年7-9月期(+1.5%)以来の低成長ということになります。

よって、市場予想付近まで成長率が低下してしまうと、景気後退によって利上げどころではなくなります。市場予想がこのまま修正されないと、GBPはGDP発表までだらだらと売られるでしょう。一方、あまり予想できないものの、前期並みの成長率が維持された場合には、利上げ期待で驚くほどGBPが跳ね上がる、という展開です。 - 豪州経済指標は物価指標が発表されます。PPIはほとんど反応しないので、CPIに注目です。

失業率は改善基調と見なせることが先週雇用統計で確認できたので、あとはインフレ率+2%以上が維持できる見通しが得られれば、RBAは低金利政策を好きなときに止められます。1-3月期CPIは前年比+2.1%で、2014年7-9月期以来の2%回復でした。現時点で今回の市場予想は前期同値なので、市場予想がこのままなら今回は上振れの可能性があります。 - 日本経済指標はCPIが発表されますが、先週の日銀会合結論から見て、大きな変化はないでしょう。

今週、日本は月曜が祝日、金曜は各国主要指標の発表がありません。メリハリのある取引ができる時間が限られています。

以上

【このカテゴリーの最新記事】

-

-

-

no image

-

no image

この記事へのコメント

コメントを書く

この記事へのトラックバックURL

https://fanblogs.jp/tb/6510645

この記事へのトラックバック