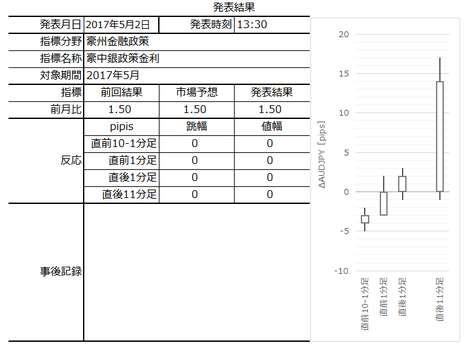

新規記事の投稿を行うことで、非表示にすることが可能です。

2017年06月19日

豪州金融政策「RBA金融政策決定理事会議事録」公表前後のAUDJPY反応分析(2017年6月20日10:30公表結果検証済)

以下、「Ⅰ.調査・分析」を事前投稿し、「Ⅱ.結果・検証」を事後投稿しています。ブログの日付は事前投稿日となっています。指標発表後に事後投稿し、その日時は「Ⅱ.結果・検証」のタイトル行付近に記載しています。

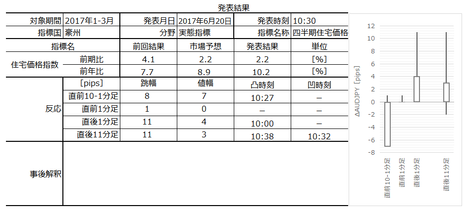

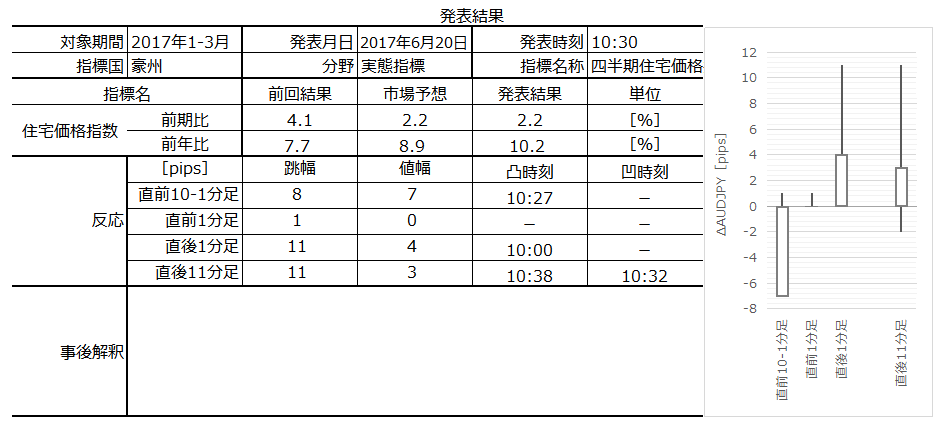

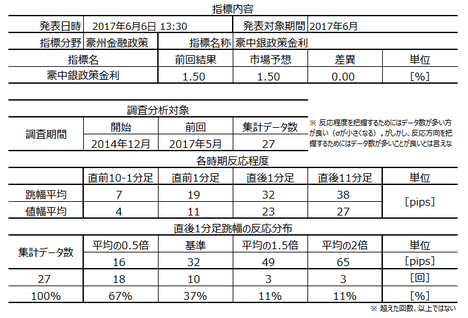

2017年6月20日10:30に豪州金融政策「RBA金融政策決定理事会議事録」が発表されます。今回発表は去る6月6日の理事会の議事録となります。

同時に実態指標「四半期住宅価格」が発表されます。「議事録」に注目箇所がある場合、「議事録」の方が反応に寄与します。今回は、あまり注目すべき内容がないと思われるため、「住宅」の方が反応に寄与するかも知れません。

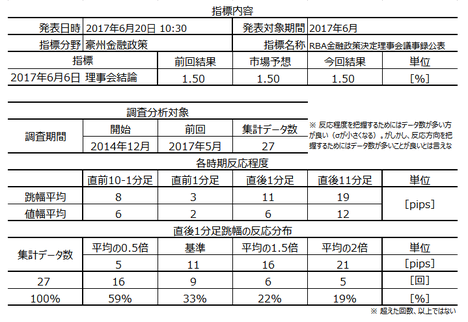

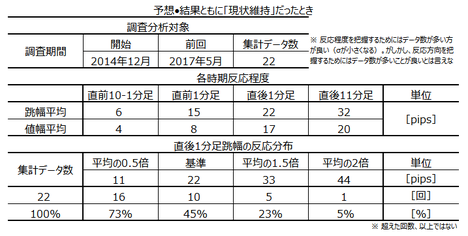

本指標の要点は下表に整理しておきました。

次に、本指標発表前後にポジションを持つときのポイントを整理しておきます。

興味のある方のために、以下、分析結果を開示しておきます。

公開情報や既出情報に基づく調査を行い、過去の指標と反応の関係を比較分析しています。方向に関する的中率に比べ、程度に関する的中率は残念ながら低いというのが実情です。利確・損切の目安は、過去平均値を最近の反応の大小と見比べて感覚的に微修正している、というのが実情です。

RBA議事録の要点は「政策金利決定理由(方針)」「インフレ動向」「経済見通し」です。

がしかし、最も関心が高い政策金利決定方針については、しばしば市場予想を裏切ってサプライズを起こしています。つまり、結果から言えば(サプライズが生じる以上)最も関心がある「政策金利」が読み取れていない、ということになります。

それにも関わらず、公表された議事録から次回の理事会決定を予測せざるを得ないため、内容によってはAUDが大きく反応します(たまにです)。疑心暗鬼もあって、どの文言によって議事録公表時の反応方向が決まるのかはわからない、というのが本音です。

むしろ個人的には、すぐに役立つ情報だと言えないものの、公的機関によるインフレ動向や経済見通しを直近の経済指標の解釈を見直すことに使う方が役立つ、と考えています。そもそも豪州経済に関して入手できる情報は、米欧中に比べて少ないのですから。

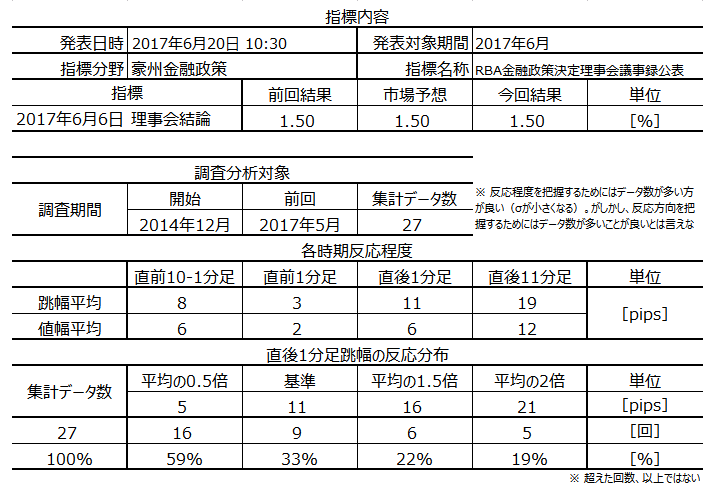

以下の調査分析範囲は、2015年1月分以降前回までの27回分のデータに基づいています。

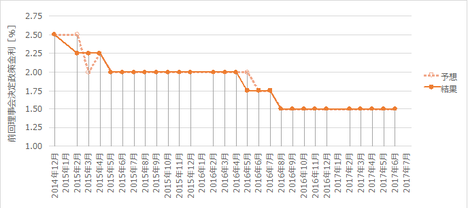

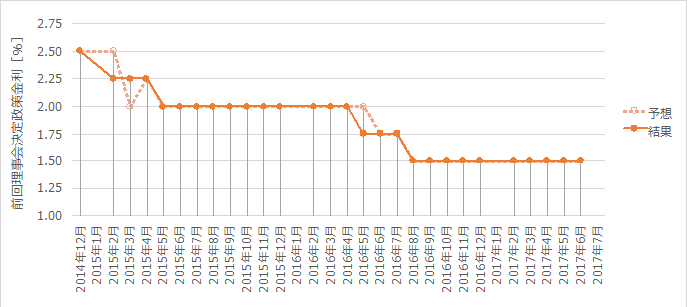

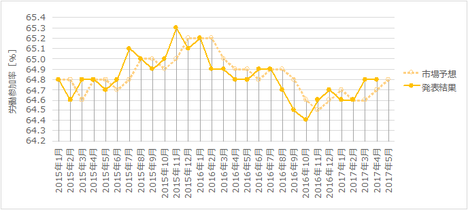

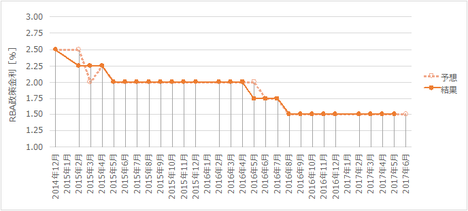

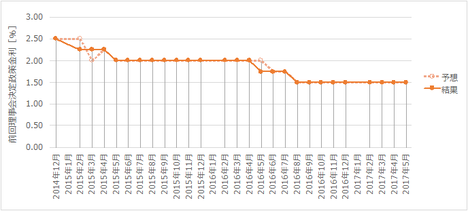

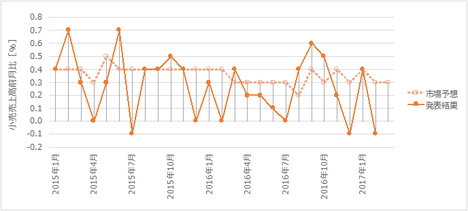

下図に本議事録の元となる結論の政策金利の市場予想と発表結果の推移を示します。

前回理事会では「市場予想通り現状維持」が結論でした。

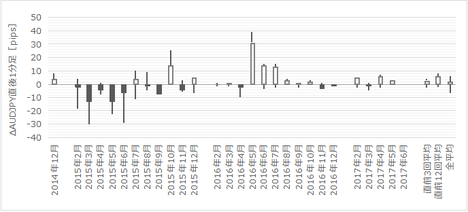

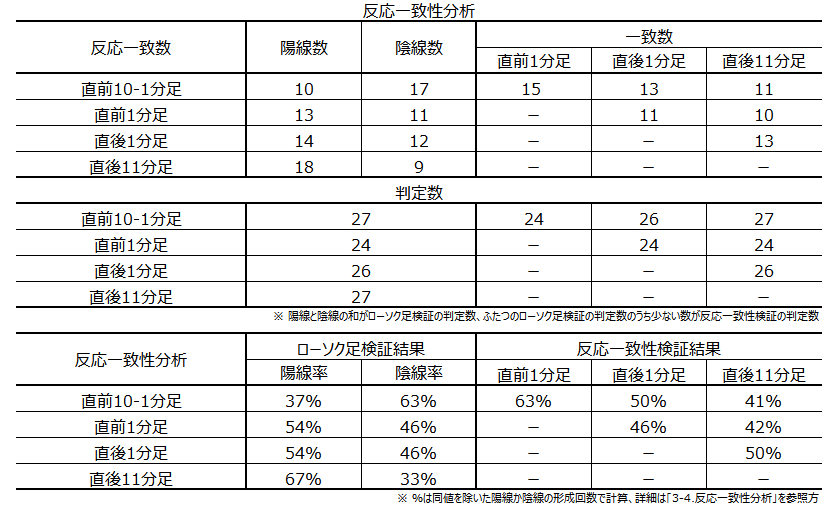

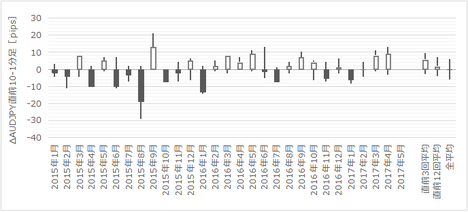

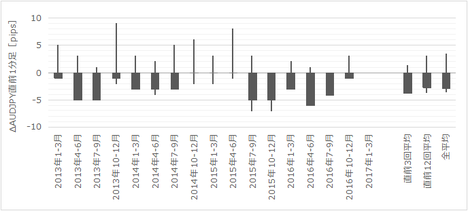

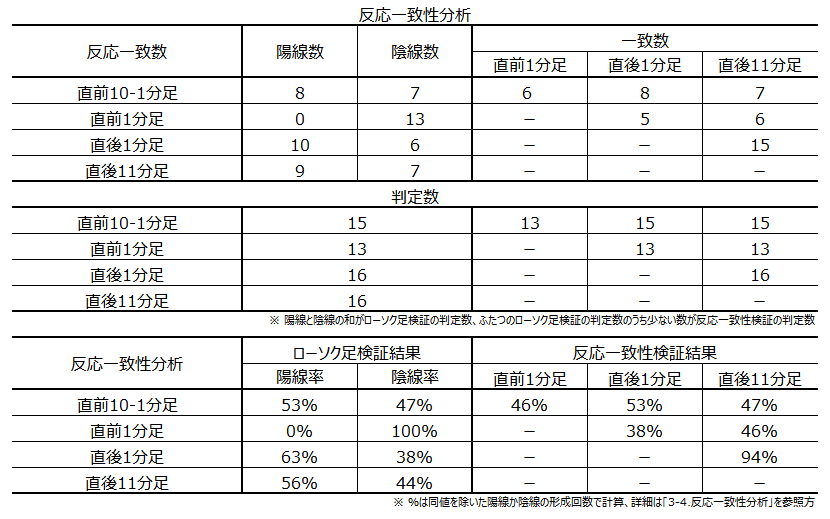

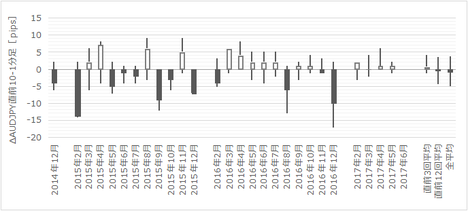

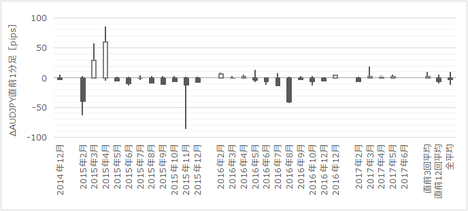

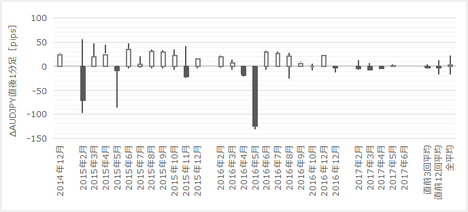

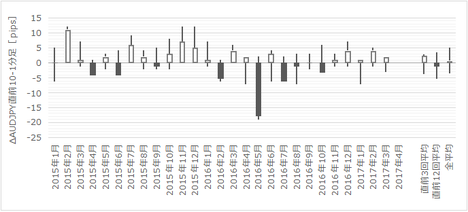

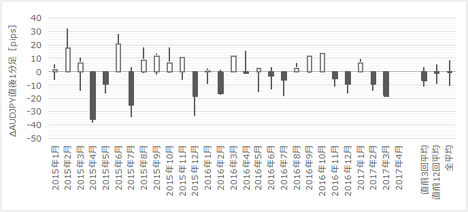

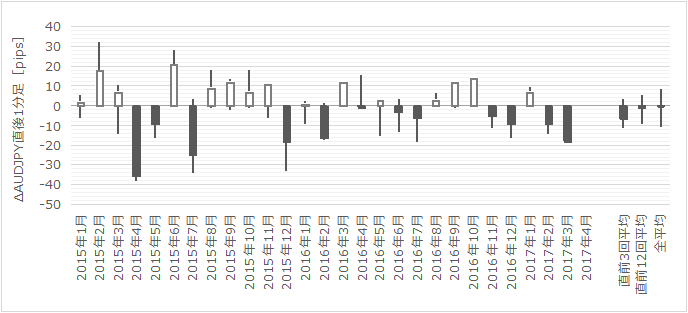

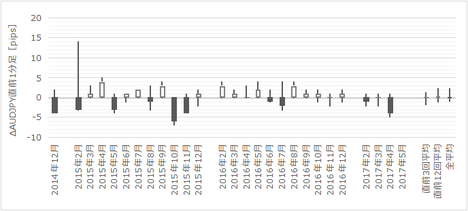

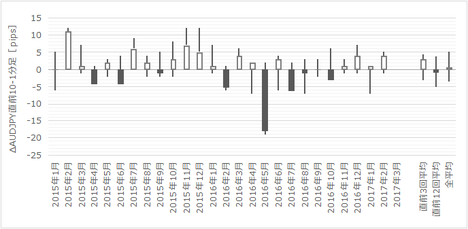

過去の直後1分足の始値基準ローソク足を示しておきます。

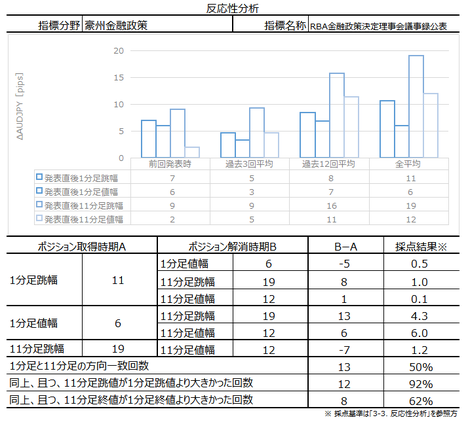

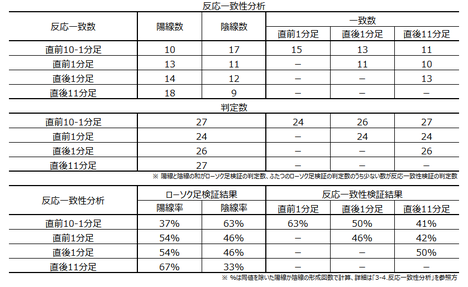

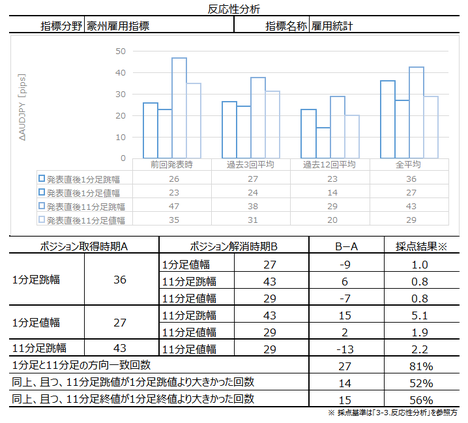

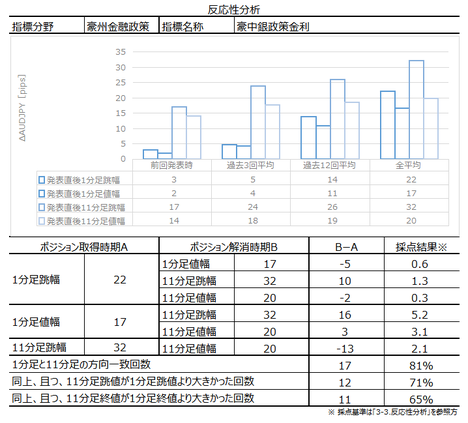

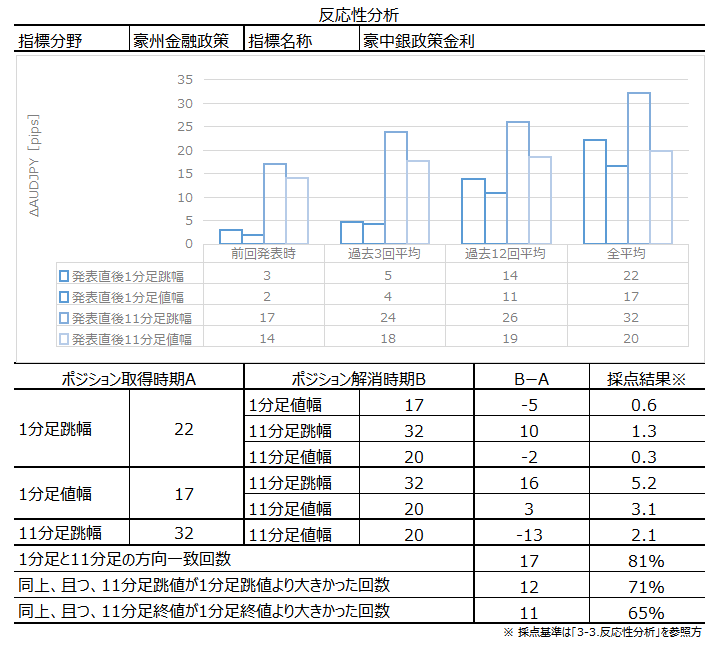

反応性分析では、過去発表直後の1分足と11分足の跳幅と値幅を使います。この分析で十分なpipsが狙えそうな指標か否かが判断できます。詳細は「反応性分析」をご参照願います。

直後11分足は、直後1分足との方向一致率が50%です。方向一致時に直後1分足と直後11分足を比較して、跳値同士で反応が伸びたことは92%、終値同士で反応が伸びたことは62%となっています。

つまり、確率的には指標発表後の反応方向が陽線から陰線(陰線から陽線)へと反転することが多く、安心して追撃ポジションを取れません。方向一致時の跳値の反応伸長率が高くても、方向が一致しないことには無意味です。

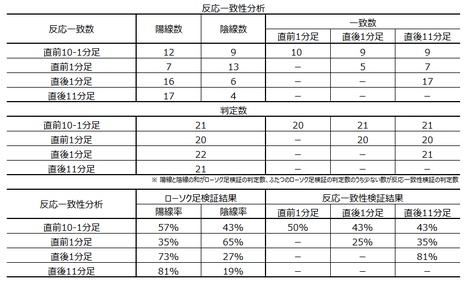

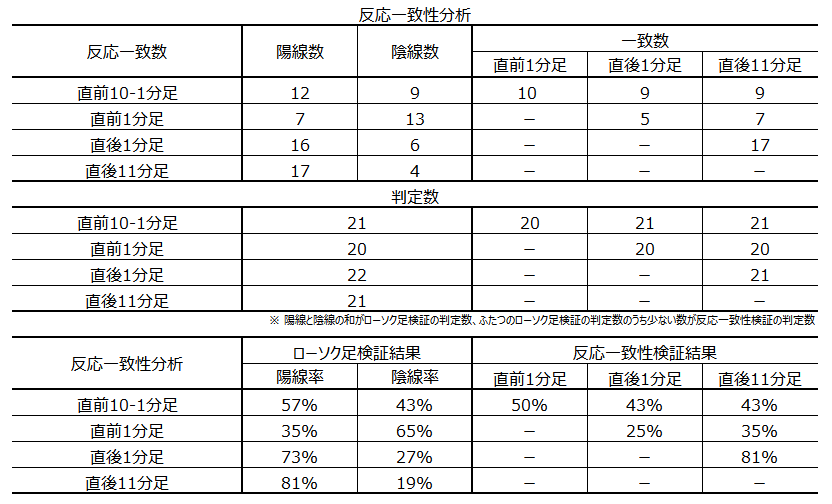

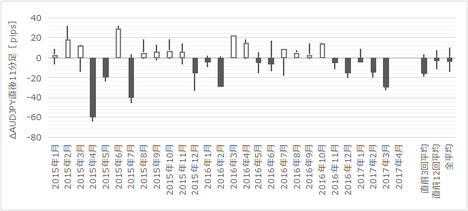

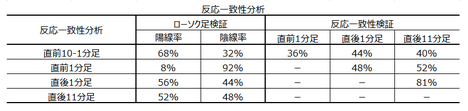

反応一致性分析は、指標発表前後の反応方向に特徴的な偏りがないかを調べています。詳細は「反応一致性分析」をご参照願います。

先に形成されたローソク足が、その後に形成されるローソク足の方向を示唆している兆候はありません。

政策金利発表結果は分析に足るデータ数が稼げていないので省略します。

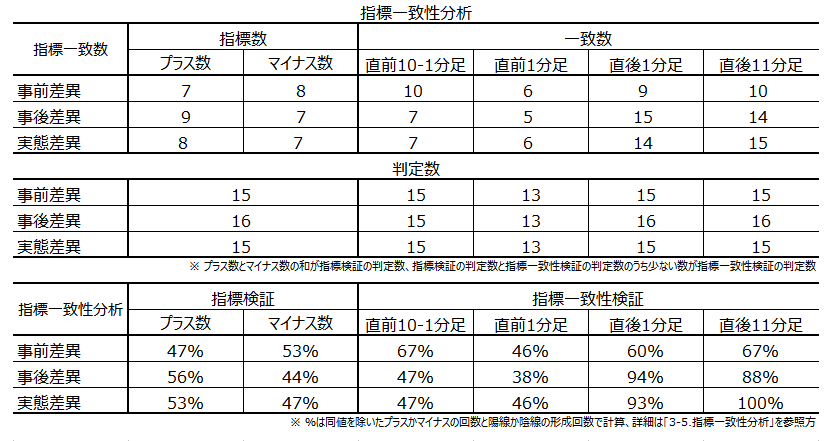

代わりに、指標間反応一致性分析の結果を示します。

下表は、本議事録の元となる政策金利発表前後と本議事録公表時の各ローソク足の方向一致率を求めています。

結果、政策金利発表時の反応がどうあれ、議事録公表時の反応方向とは関係が薄いことがわかります。

本議事録の公表内容を考慮してのポジションは取りません。

以下は2017年6月22日12時頃に追記しています。

本指標発表結果及び反応は次の通りでした。

同時発表された1-3月期住宅価格指数の前年比が前回結果・市場予想を上回り、陽線で反応しています。

今回の議事録は予想通りの内容で、以下に要点を纏めておきます。

そして、豪州中銀総裁は「今後数年の豪州経済は成長がやや力強さを増す見通し」について言及しました。

取引できませんでした。

発表内容は予想通りです。

問題ありません。

本記事は、同じ指標の発表がある度に更新を繰り返して精度向上を図り、過去の教訓を次の発表時の取引で活かせるように努めています。がしかし、それでも的中率は75%程度に留まり、100%ではありません。詳細は「1. FXは上達するのか」をご参照ください。

そして、本記事は筆者個人の見解に基づいています。本記事に含まれる価格・データ・その他情報等は、本記事に添付されたリンク先とは関係ありません。また、取引や売買における意思決定を、本記事の記載通りに行うことは適切ではありません。そして、本記事の内容が資格を持った投資専門家の助言ではないことを明記しておきます。記載内容のオリジナリティや信頼性確保には努めているものの、それでも万全のチェックは行えていない可能性があります。

ポジションを持つ最終的なご判断は読者ご自身の責任となります。その点を予めご了承の上、本記事がFXを楽しむ一助となれば幸いです。

本記事における分析シート、一部乃至は一連の体系化された手順を、個人の取引以外の目的で使用・公開・二次利用を行う場合には、著作権者及びFX手法研究会に対し、連絡を取り何らかの合意を行う必要があります。

2017年6月20日10:30に豪州金融政策「RBA金融政策決定理事会議事録」が発表されます。今回発表は去る6月6日の理事会の議事録となります。

同時に実態指標「四半期住宅価格」が発表されます。「議事録」に注目箇所がある場合、「議事録」の方が反応に寄与します。今回は、あまり注目すべき内容がないと思われるため、「住宅」の方が反応に寄与するかも知れません。

本指標の要点は下表に整理しておきました。

次に、本指標発表前後にポジションを持つときのポイントを整理しておきます。

- 基本的に反応が小さく、その方向も過去の傾向からは読み取れず、追撃にも向いていません。

- 過去の反応平均は直後1分足跳幅・値幅が各11pips・6pipsです。そして、その11pipsを超えて反応したことは33%しかありません。

- 直後11分足の過去平均は、跳幅・値幅が各19pips・12pipsと、直後1分足より大きくなっています。

がしかし、反応性分析の結果、直後1分足と直後11分足の方向一致率は50%となっています。2回に1回は反応が反転する訳ですから、追撃には向いていません。 - そして、反応一致性分析の結果は、ある期間のローソク足が陽線や陰線となる偏りが見られず、先に形成されたローソク足がその後に形成されるローソク足の方向を示唆している兆候もありません。

指標間反応一致性分析では、本議事録と、本議事録の元となる政策金利発表前後のローソク足の反応方向一致率を調べました。がしかし、政策金利発表時の反応がどうあれ、議事録公表時の反応方向とは関係が薄いことがわかりました。 - つまり、過去のデータに基づく取引には全く向いていません。

但し、議事録で利上げ・利下げが示唆された場合(今はあまり考えられませんが)は別です。

主観的な話で恐縮ですが、AUDJPYは大きな指標発表時にトレンドが形成されると、発表後1時間ぐらい続きがちです。特に、15分ぐらいは押し目らしい押し目もなく反応が伸び続けがちです。また、政策金利が絡む話は、欧州勢が参加する15時・16時・17時ちょうどに数分間(1-3分?)、再び同じ方向に反応しがちです。

それらを頭に入れておきましょう。

興味のある方のために、以下、分析結果を開示しておきます。

Ⅰ.調査・分析

公開情報や既出情報に基づく調査を行い、過去の指標と反応の関係を比較分析しています。方向に関する的中率に比べ、程度に関する的中率は残念ながら低いというのが実情です。利確・損切の目安は、過去平均値を最近の反応の大小と見比べて感覚的に微修正している、というのが実情です。

【1. 指標概要】

RBA議事録の要点は「政策金利決定理由(方針)」「インフレ動向」「経済見通し」です。

がしかし、最も関心が高い政策金利決定方針については、しばしば市場予想を裏切ってサプライズを起こしています。つまり、結果から言えば(サプライズが生じる以上)最も関心がある「政策金利」が読み取れていない、ということになります。

それにも関わらず、公表された議事録から次回の理事会決定を予測せざるを得ないため、内容によってはAUDが大きく反応します(たまにです)。疑心暗鬼もあって、どの文言によって議事録公表時の反応方向が決まるのかはわからない、というのが本音です。

むしろ個人的には、すぐに役立つ情報だと言えないものの、公的機関によるインフレ動向や経済見通しを直近の経済指標の解釈を見直すことに使う方が役立つ、と考えています。そもそも豪州経済に関して入手できる情報は、米欧中に比べて少ないのですから。

【2. 既出情報】

以下の調査分析範囲は、2015年1月分以降前回までの27回分のデータに基づいています。

(2-1. 過去情報)

下図に本議事録の元となる結論の政策金利の市場予想と発表結果の推移を示します。

前回理事会では「市場予想通り現状維持」が結論でした。

(2-2. 過去反応)

過去の直後1分足の始値基準ローソク足を示しておきます。

【3. 定型分析】

(3-1. 反応性分析)

反応性分析では、過去発表直後の1分足と11分足の跳幅と値幅を使います。この分析で十分なpipsが狙えそうな指標か否かが判断できます。詳細は「反応性分析」をご参照願います。

直後11分足は、直後1分足との方向一致率が50%です。方向一致時に直後1分足と直後11分足を比較して、跳値同士で反応が伸びたことは92%、終値同士で反応が伸びたことは62%となっています。

つまり、確率的には指標発表後の反応方向が陽線から陰線(陰線から陽線)へと反転することが多く、安心して追撃ポジションを取れません。方向一致時の跳値の反応伸長率が高くても、方向が一致しないことには無意味です。

(3-2. 反応一致性分析)

反応一致性分析は、指標発表前後の反応方向に特徴的な偏りがないかを調べています。詳細は「反応一致性分析」をご参照願います。

先に形成されたローソク足が、その後に形成されるローソク足の方向を示唆している兆候はありません。

(3-3. 指標一致性分析)

政策金利発表結果は分析に足るデータ数が稼げていないので省略します。

代わりに、指標間反応一致性分析の結果を示します。

下表は、本議事録の元となる政策金利発表前後と本議事録公表時の各ローソク足の方向一致率を求めています。

結果、政策金利発表時の反応がどうあれ、議事録公表時の反応方向とは関係が薄いことがわかります。

【4. シナリオ作成】

本議事録の公表内容を考慮してのポジションは取りません。

以上

2017年6月20日10:30発表

以下は2017年6月22日12時頃に追記しています。

Ⅱ. 結果・検証

【5. 発表結果】

(5-1. 指標結果)

本指標発表結果及び反応は次の通りでした。

同時発表された1-3月期住宅価格指数の前年比が前回結果・市場予想を上回り、陽線で反応しています。

今回の議事録は予想通りの内容で、以下に要点を纏めておきます。

- 世界経済は改善、貿易取引と工業生産の両分野での成長が顕著、中国は民間固定資産投資の伸び率が暫く低迷

- 国内経済は、3月分小売売上高が低迷しており消費が減速、労働市場は今後の家計所得の伸び率が重要で、労働市場・住宅市場の改善状況を注視継続

そして、豪州中銀総裁は「今後数年の豪州経済は成長がやや力強さを増す見通し」について言及しました。

(5-2. 取引結果)

取引できませんでした。

【6. 分析検証】

(6-1. 分析検証)

発表内容は予想通りです。

(6-2. シナリオ検証)

問題ありません。

以上

ーーー注記ーーー

本記事は、同じ指標の発表がある度に更新を繰り返して精度向上を図り、過去の教訓を次の発表時の取引で活かせるように努めています。がしかし、それでも的中率は75%程度に留まり、100%ではありません。詳細は「1. FXは上達するのか」をご参照ください。

そして、本記事は筆者個人の見解に基づいています。本記事に含まれる価格・データ・その他情報等は、本記事に添付されたリンク先とは関係ありません。また、取引や売買における意思決定を、本記事の記載通りに行うことは適切ではありません。そして、本記事の内容が資格を持った投資専門家の助言ではないことを明記しておきます。記載内容のオリジナリティや信頼性確保には努めているものの、それでも万全のチェックは行えていない可能性があります。

ポジションを持つ最終的なご判断は読者ご自身の責任となります。その点を予めご了承の上、本記事がFXを楽しむ一助となれば幸いです。

ーーー注記ーーー

本記事における分析シート、一部乃至は一連の体系化された手順を、個人の取引以外の目的で使用・公開・二次利用を行う場合には、著作権者及びFX手法研究会に対し、連絡を取り何らかの合意を行う必要があります。

以上

2017年06月14日

豪州雇用指標発表前後のAUDJPY反応分析(2017年6月15日10:30発表結果検証済)

以下、「Ⅰ.調査・分析」を事前投稿し、「Ⅱ.結果・検証」を事後投稿しています。ブログの日付は事前投稿日となっています。指標発表後に事後投稿し、その日時は「Ⅱ.結果・検証」のタイトル行付近に記載しています。

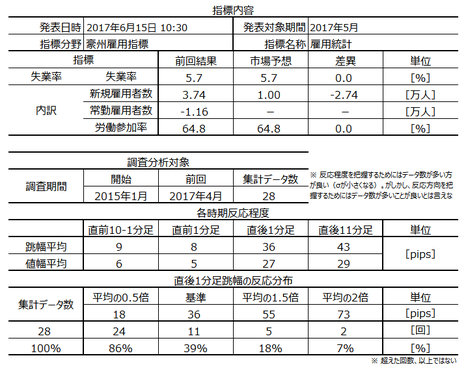

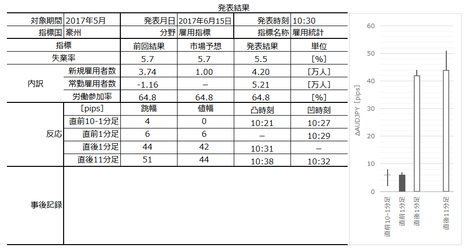

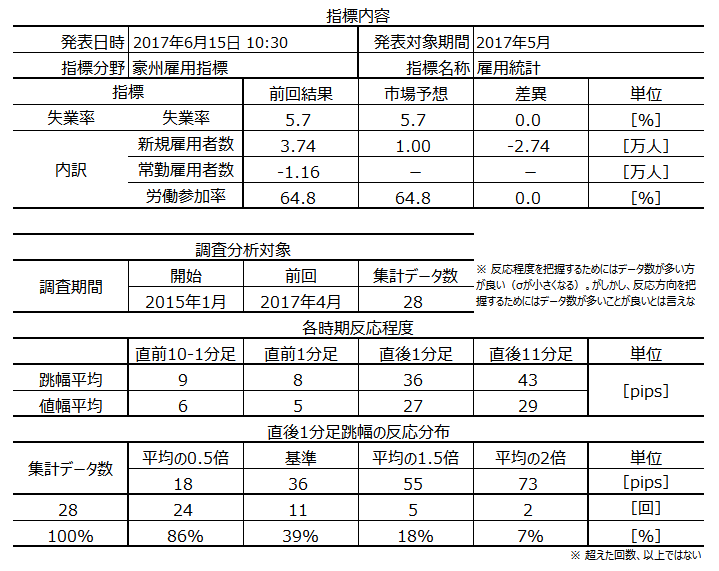

2017年6月15日10:30に豪州雇用指標「失業率・新規雇用者数・常勤雇用者数・労働参加率」が発表されます。今回発表は2017年5月分の集計結果です。

本指標の要点は下表に整理しておきました。

次に、本指標発表前後にポジションを持つときのポイントを整理しておきます。

まず、本指標で取引する上での注意点です。

次に指標定型分析の結果は次の通りです。

以上の結果に基づき以下のシナリオで取引に臨みます。

公開情報や既出情報に基づく調査を行い、過去の指標と反応の関係を比較分析しています。方向に関する的中率に比べ、程度に関する的中率は残念ながら低いというのが実情です。利確・損切の目安は、過去平均値を最近の反応の大小と見比べて感覚的に微修正している、というのが実情です。

新規雇用者数の調査は、事業者の給与支払い帳簿を基に集計したものです。指標の良し悪しを見る上で、豪州人口が自然増であることや毎月の離職者も存在することを踏まえると、+1万人ぐらいが中立的な数字ではないでしょうか。同時に、常勤雇用者数・労働参加率・失業率も発表されています。

豪統計局が翌月中旬に発表しています。

以下の調査分析範囲は、2015年1月分以降前回までの28回分のデータに基づいています。

下図に過去の市場予想と発表結果を示します。

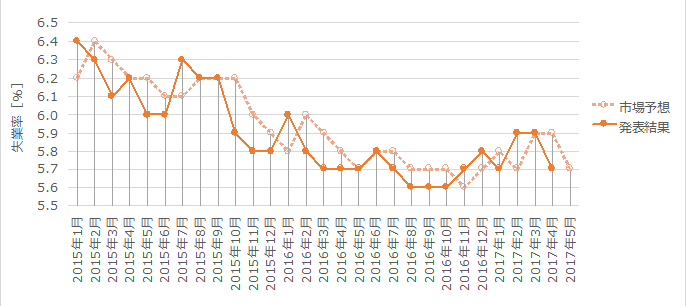

失業率と労働参加率は、典型的な市場予想後追い型の指標です。

市場予想後追い型とは、実際には市場予想の方が発表結果よりも先に公表されているにも関わらず、後からそれらをプロットしたグラフを見ると、いかにも市場予想の方が発表結果を追従しているように見える指標です。こうした指標では、直近の指標発表結果が上昇・下降しているとき、市場予想をオーバーシュートした発表結果となることが多いのです。

但し、いずれも2016年8月頃に数値が最小となった、と見なすと、今回は市場予想を発表結果が上回ることになります。

がしかし、失業率の数字が市場予想を上回ることと、労働参加率が市場予想を上回ることは、反応方向としては逆向きになってしまいます。

よって、今回はこの方法で指標結果を見切ることは不適切です。

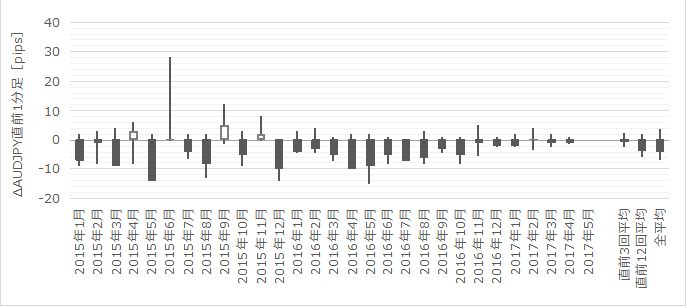

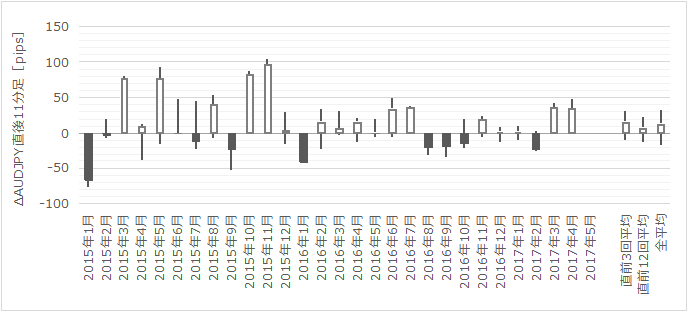

過去の直前10-1分足・直前1分足・直後1分足・直後11分足の始値基準ローソク足を示しておきます。

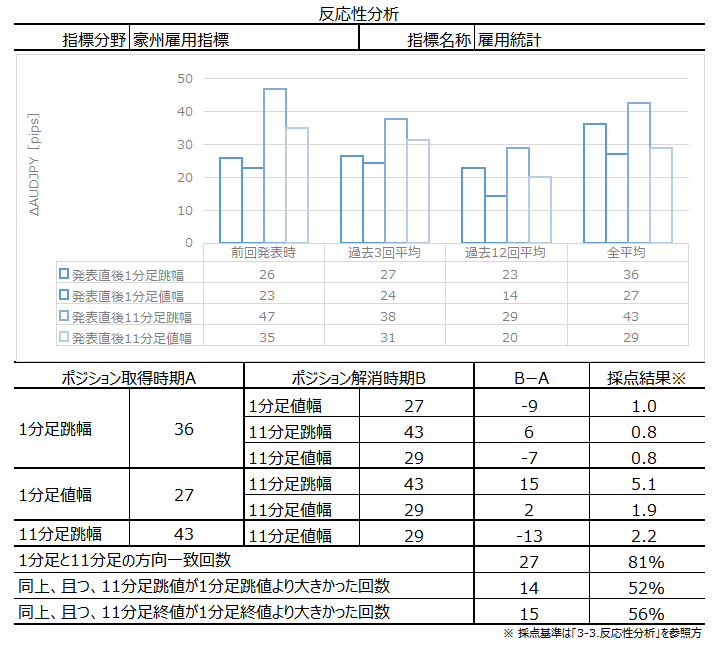

反応性分析では、過去発表直後の1分足と11分足の跳幅と値幅を使います。この分析で十分なpipsが狙えそうな指標か否かが判断できます。詳細は「反応性分析」をご参照願います。

直後11分足は、直後1分足との方向一致率が81%です。方向一致時に直後1分足と直後11分足を比較して、跳値同士で反応が伸びたことは52%、終値同士で反応が伸びたことは56%となっています。

この数字を見る限り、指標結果が良ければ素直に反応するものの、追撃がかなり難しそうです。もし追撃するなら、過去平均の反応pipsを頭に入れておき、高値掴み・安値掴みをしないように気を付けないといけませんね。

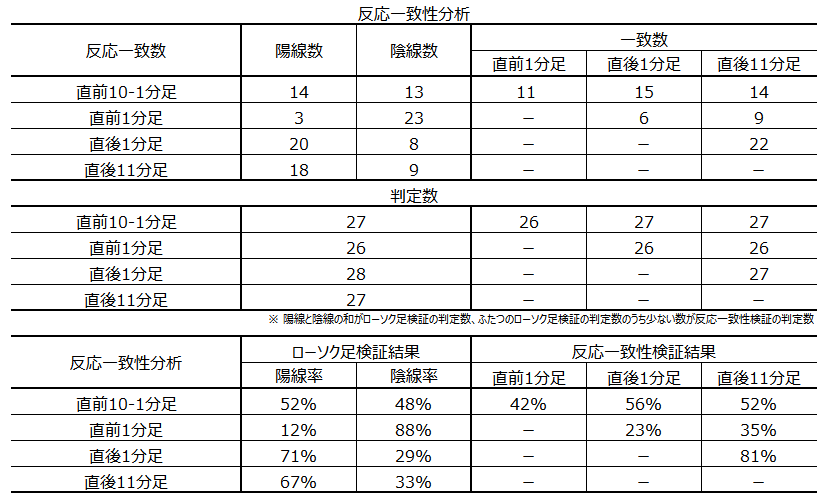

反応一致性分析は、指標発表前後の反応方向に特徴的な偏りがないかを調べています。詳細は「反応一致性分析」をご参照願います。

直前10-1分足とそれ以降のローソク足との方向一致率は、いずれも50%近辺となっており、指標発表前に発表後の反応方向を読み取れている兆候はありません。

そして、直前1分足の陰線率は88%、直後1分足の陽線率は71%となっています。その結果、直前1分足と直後1分足の方向一致率は23%(不一致率77%)となっています。

また、直後1分足の陽線率が71%で、直後1分足と直後11分足の方向一致率が81%なので、指標発表後に反応方向が反転することはあまり心配しなくて良いようです。

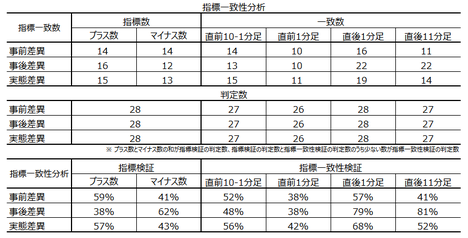

指標一致性分析は、指標の前回結果と市場予想の差(事前差異)と、発表結果と市場予想の差(事後差異)と、発表結果と前回結果の差(実態差異)を求め、そのプラス・マイナスと反応方向に偏りがないかを調べています。詳細は「指標一致性分析」をご参照願います。

本指標での事前差異・事後差異・実態差異は、各項目の差異を加えて求めています。但し、失業率には(-1)を掛けており、常勤雇用者数には市場予想がないので影響が実態差異だけに現れます。

項目毎の直後1分足との方向一致率は、新規雇用者数が82%>失業率が73%>労働参加率が64%、の順に寄与しています。この比率は過去28回分のデータから求めています。

事前差異は、各ローソク足との方向一致率に目立った偏りがありません。

事後差異は、直後1分足・直後11分足との方向一致率が各79%・81%となっています。市場予想の多寡に応じて素直に反応しています。

実態差異は、直後1分足との方向一致率が68%になっています。

巻頭箇条書きのシナリオの項をご参照願います。

以下は2017年6月15日12時頃に追記しています。

本指標発表結果及び反応は次の通りでした。

失業率・新規雇用者数・常勤雇用者数がいずれも改善しています。失業率は2013年2月以来の水準に到達し、常勤雇用者の増加も堅調です。

一部記事では「RBAが利上げを急いでいないことを先月のRBA声明で確認できていたので、これで年内利下げという見方も打ち消せたのではないか」という解説もありました。

反応は陽線で、直後1分足・直後11分足の跳値同士・終値同士も反応を伸ばしました。

取引できませんでした。

直前1分足が陰線、直後1分足が陽線で、分析通りです。

直後11分足は直後1分足よりも跳値同士・終値同士で反応を伸ばしており、追撃しやすかったでしょう。

分析通りだったのに取引できず残念です。

問題ありません。

本記事は、同じ指標の発表がある度に更新を繰り返して精度向上を図り、過去の教訓を次の発表時の取引で活かせるように努めています。がしかし、それでも的中率は75%程度に留まり、100%ではありません。詳細は「1. FXは上達するのか」をご参照ください。

そして、本記事は筆者個人の見解に基づいています。本記事に含まれる価格・データ・その他情報等は、本記事に添付されたリンク先とは関係ありません。また、取引や売買における意思決定を、本記事の記載通りに行うことは適切ではありません。そして、本記事の内容が資格を持った投資専門家の助言ではないことを明記しておきます。記載内容のオリジナリティや信頼性確保には努めているものの、それでも万全のチェックは行えていない可能性があります。

ポジションを持つ最終的なご判断は読者ご自身の責任となります。その点を予めご了承の上、本記事がFXを楽しむ一助となれば幸いです。

本記事における分析シート、一部乃至は一連の体系化された手順を、個人の取引以外の目的で使用・公開・二次利用を行う場合には、著作権者及びFX手法研究会に対し、連絡を取り何らかの合意を行う必要があります。

2017年6月15日10:30に豪州雇用指標「失業率・新規雇用者数・常勤雇用者数・労働参加率」が発表されます。今回発表は2017年5月分の集計結果です。

本指標の要点は下表に整理しておきました。

次に、本指標発表前後にポジションを持つときのポイントを整理しておきます。

まず、本指標で取引する上での注意点です。

- 反応は、直後1分足跳幅の過去平均が36pipsと大きく、86%が19pips以上・39%が平均以上の反応となります。18%は50pipsを超えるので、指標発表を跨いでポジションを持つ場合には注意が必要です。

- 各項目毎の直後1分足との方向一致率への寄与は、新規雇用者数>失業率>労働参加率、の順となっています。

過去28回のデータに依れば、寄与度は新規雇用者数が市場予想より1万人多ければ、失業率が0.9%増か、労働参加率0.8%減でキャンセルされます(直後1分足終値が計算上は陽線にも陰線にもならない)。 - 指標発表後の反応は、発表時点から見て同方向に留まりがち(陽線なら陽線のまま)ですが、発表から1分を過ぎて反応が伸びるか否かは予想できない指標です。

次に指標定型分析の結果は次の通りです。

- 反応性分析の結果は次の通りです。

直後11分足は、直後1分足との方向一致率が81%です。方向一致時に直後1分足と直後11分足を比較して、跳値同士で反応が伸びたことは52%、終値同士で反応が伸びたことは56%となっています。

この数字を見る限り、指標結果が良ければ素直に反応するものの、追撃がかなり難しそうです。もし追撃するなら、過去平均の反応pipsを頭に入れておき、高値掴み・安値掴みをしないように気を付けないといけませんね。 - 反応一致性分析の結果は次の通りです。

直前10-1分足とそれ以降のローソク足との方向一致率は、いずれも50%近辺となっており、指標発表前に発表後の反応方向を読み取れている兆候はありません。

そして、直前1分足の陰線率は88%、直後1分足の陽線率は71%となっています。その結果、直前1分足と直後1分足の方向一致率は23%(不一致率77%)となっています。

また、直後1分足の陽線率が71%で、直後1分足と直後11分足の方向一致率が81%なので、指標発表後に反応方向が反転することはあまり心配しなくて良いようです。 - 指標一致性分析の結果は次の通りです。

事前差異は、各ローソク足との方向一致率に目立った偏りがありません。指標発表前に発表後の反応方向を参加者が掴んでいる兆候はありません。

事後差異は、直後1分足・直後11分足との方向一致率が各79%・81%となっています。市場予想の多寡に応じて素直に反応しています。

実態差異は、直後1分足との方向一致率が68%になっています。

以上の結果に基づき以下のシナリオで取引に臨みます。

- 直前1分足は陰線と見込みます。

- 直後1分足は陽線と見込みます。

但し、直前1分足が陽線で終わりそうな場合、一部分析に矛盾が生じているので、ポジション取得を諦めます。 - 追撃は反応方向確認次第、短時間とします。

再度・再々度の追撃は、高値(安値)掴みに気を付けて、慎重に行う必要があります。高値(安値)掴みとは、指標発表直前から27pips(直後1分足の値幅平均値)離れた点と見なしておきます。

Ⅰ.調査・分析

公開情報や既出情報に基づく調査を行い、過去の指標と反応の関係を比較分析しています。方向に関する的中率に比べ、程度に関する的中率は残念ながら低いというのが実情です。利確・損切の目安は、過去平均値を最近の反応の大小と見比べて感覚的に微修正している、というのが実情です。

【1. 指標概要】

新規雇用者数の調査は、事業者の給与支払い帳簿を基に集計したものです。指標の良し悪しを見る上で、豪州人口が自然増であることや毎月の離職者も存在することを踏まえると、+1万人ぐらいが中立的な数字ではないでしょうか。同時に、常勤雇用者数・労働参加率・失業率も発表されています。

豪統計局が翌月中旬に発表しています。

【2. 既出情報】

以下の調査分析範囲は、2015年1月分以降前回までの28回分のデータに基づいています。

(2-1. 過去情報)

下図に過去の市場予想と発表結果を示します。

失業率と労働参加率は、典型的な市場予想後追い型の指標です。

市場予想後追い型とは、実際には市場予想の方が発表結果よりも先に公表されているにも関わらず、後からそれらをプロットしたグラフを見ると、いかにも市場予想の方が発表結果を追従しているように見える指標です。こうした指標では、直近の指標発表結果が上昇・下降しているとき、市場予想をオーバーシュートした発表結果となることが多いのです。

但し、いずれも2016年8月頃に数値が最小となった、と見なすと、今回は市場予想を発表結果が上回ることになります。

がしかし、失業率の数字が市場予想を上回ることと、労働参加率が市場予想を上回ることは、反応方向としては逆向きになってしまいます。

よって、今回はこの方法で指標結果を見切ることは不適切です。

(2-2. 過去反応)

過去の直前10-1分足・直前1分足・直後1分足・直後11分足の始値基準ローソク足を示しておきます。

【3. 定型分析】

(3-1. 反応性分析)

反応性分析では、過去発表直後の1分足と11分足の跳幅と値幅を使います。この分析で十分なpipsが狙えそうな指標か否かが判断できます。詳細は「反応性分析」をご参照願います。

直後11分足は、直後1分足との方向一致率が81%です。方向一致時に直後1分足と直後11分足を比較して、跳値同士で反応が伸びたことは52%、終値同士で反応が伸びたことは56%となっています。

この数字を見る限り、指標結果が良ければ素直に反応するものの、追撃がかなり難しそうです。もし追撃するなら、過去平均の反応pipsを頭に入れておき、高値掴み・安値掴みをしないように気を付けないといけませんね。

(3-2. 反応一致性分析)

反応一致性分析は、指標発表前後の反応方向に特徴的な偏りがないかを調べています。詳細は「反応一致性分析」をご参照願います。

直前10-1分足とそれ以降のローソク足との方向一致率は、いずれも50%近辺となっており、指標発表前に発表後の反応方向を読み取れている兆候はありません。

そして、直前1分足の陰線率は88%、直後1分足の陽線率は71%となっています。その結果、直前1分足と直後1分足の方向一致率は23%(不一致率77%)となっています。

また、直後1分足の陽線率が71%で、直後1分足と直後11分足の方向一致率が81%なので、指標発表後に反応方向が反転することはあまり心配しなくて良いようです。

(3-3. 指標一致性分析)

指標一致性分析は、指標の前回結果と市場予想の差(事前差異)と、発表結果と市場予想の差(事後差異)と、発表結果と前回結果の差(実態差異)を求め、そのプラス・マイナスと反応方向に偏りがないかを調べています。詳細は「指標一致性分析」をご参照願います。

本指標での事前差異・事後差異・実態差異は、各項目の差異を加えて求めています。但し、失業率には(-1)を掛けており、常勤雇用者数には市場予想がないので影響が実態差異だけに現れます。

項目毎の直後1分足との方向一致率は、新規雇用者数が82%>失業率が73%>労働参加率が64%、の順に寄与しています。この比率は過去28回分のデータから求めています。

事前差異は、各ローソク足との方向一致率に目立った偏りがありません。

事後差異は、直後1分足・直後11分足との方向一致率が各79%・81%となっています。市場予想の多寡に応じて素直に反応しています。

実態差異は、直後1分足との方向一致率が68%になっています。

【4. シナリオ作成】

巻頭箇条書きのシナリオの項をご参照願います。

以上

2017年6月15日10:30発表

以下は2017年6月15日12時頃に追記しています。

Ⅱ. 結果・検証

【5. 発表結果】

(5-1. 指標結果)

本指標発表結果及び反応は次の通りでした。

失業率・新規雇用者数・常勤雇用者数がいずれも改善しています。失業率は2013年2月以来の水準に到達し、常勤雇用者の増加も堅調です。

一部記事では「RBAが利上げを急いでいないことを先月のRBA声明で確認できていたので、これで年内利下げという見方も打ち消せたのではないか」という解説もありました。

反応は陽線で、直後1分足・直後11分足の跳値同士・終値同士も反応を伸ばしました。

(5-2. 取引結果)

取引できませんでした。

【6. 分析検証】

(6-1. 分析検証)

直前1分足が陰線、直後1分足が陽線で、分析通りです。

直後11分足は直後1分足よりも跳値同士・終値同士で反応を伸ばしており、追撃しやすかったでしょう。

分析通りだったのに取引できず残念です。

(6-2. シナリオ検証)

問題ありません。

以上

ーーー注記ーーー

本記事は、同じ指標の発表がある度に更新を繰り返して精度向上を図り、過去の教訓を次の発表時の取引で活かせるように努めています。がしかし、それでも的中率は75%程度に留まり、100%ではありません。詳細は「1. FXは上達するのか」をご参照ください。

そして、本記事は筆者個人の見解に基づいています。本記事に含まれる価格・データ・その他情報等は、本記事に添付されたリンク先とは関係ありません。また、取引や売買における意思決定を、本記事の記載通りに行うことは適切ではありません。そして、本記事の内容が資格を持った投資専門家の助言ではないことを明記しておきます。記載内容のオリジナリティや信頼性確保には努めているものの、それでも万全のチェックは行えていない可能性があります。

ポジションを持つ最終的なご判断は読者ご自身の責任となります。その点を予めご了承の上、本記事がFXを楽しむ一助となれば幸いです。

ーーー注記ーーー

本記事における分析シート、一部乃至は一連の体系化された手順を、個人の取引以外の目的で使用・公開・二次利用を行う場合には、著作権者及びFX手法研究会に対し、連絡を取り何らかの合意を行う必要があります。

以上

2017年06月04日

豪州経済指標「四半期GDP」発表前後のAUDJPY反応分析(2017年6月7日10:30発表結果検証済)

以下、「Ⅰ.調査・分析」を事前投稿し、「Ⅱ.結果・検証」を事後投稿しています。ブログの日付は事前投稿日となっています。指標発表後に事後投稿し、その日時は「Ⅱ.結果・検証」のタイトル行付近に記載しています。

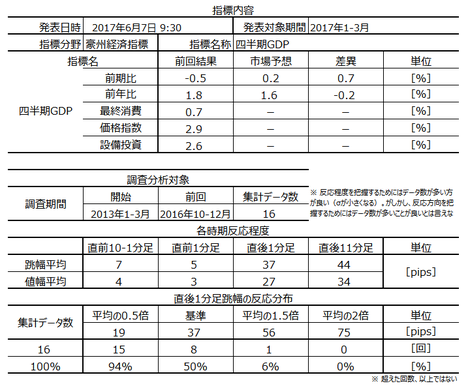

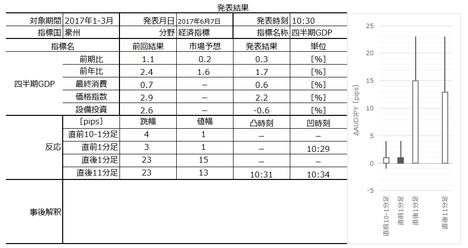

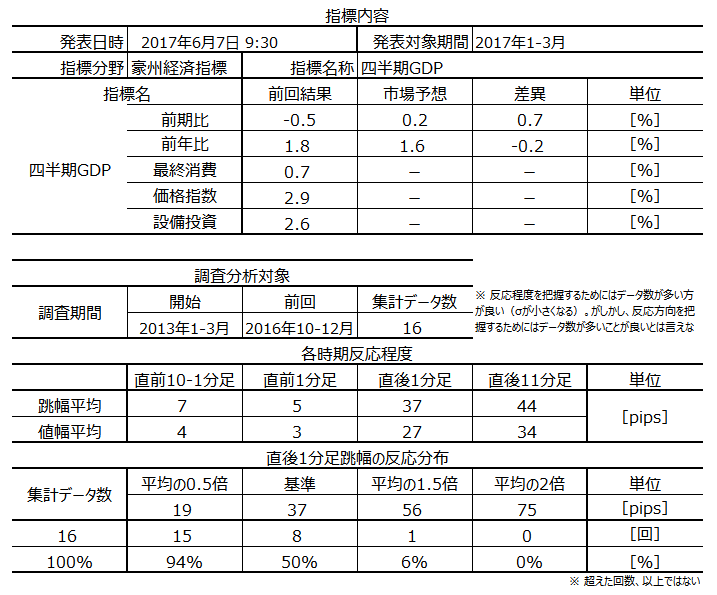

2017年6月7日10:30に豪州経済指標「四半期GDP」が発表されます。今回発表は2017年1-3月期分の集計結果です。

本指標の要点は下表に整理しておきました。

次に、本指標発表前後にポジションを持つときのポイントを整理しておきます。

本指標で取引する上での注意点です。

次に指標について、です。

シナリオは次の通りです。

公開情報や既出情報に基づく調査を行い、過去の指標と反応の関係を比較分析しています。方向に関する的中率に比べ、程度に関する的中率は残念ながら低いというのが実情です。利確・損切の目安は、過去平均値を最近の反応の大小と見比べて感覚的に微修正している、というのが実情です。

以下はマクロ視点での豪州経済への私見です。一読したらきっぱり忘れてもらって結構です。

豪州経済の特徴は、意外なことにGDPの約70%をサービス業が担っています。農業及び工業セクターはGDPの10%程度しかありません。但し、輸出額の50%以上はこのセクターで稼いでいます。豪州は資源輸出で稼ぐイメージが強いため、この数字を見て意外に思う方も多いようです。

数年前までは、高い成長率の原因として外資流入と中国向け資源輸出が強調されていました。一方、ここ数年は豪州自身よりも中国経済の成長率鈍化の影響で、先行き悪化が強調され過ぎていたように思えます。

こうしたイメージとは異なり、経済実態は小売売上高や消費支出が長期的に拡大傾向と見なされています。

裏付けとしては、豪州が毎年約20万人の移民を受け入れており、2050年までに約40%の人口増加が見込まれていること(何と40%の人口増です)、を挙げることができます。これだけ人口が増えるのなら、それが内需を強く牽引するでしょう。

また、豪州は公的債務残高が非常に低いという特徴があります。

でもまぁ、マクロ視点はこのブログで取り上げているような個々の取引に役立たないのですが。

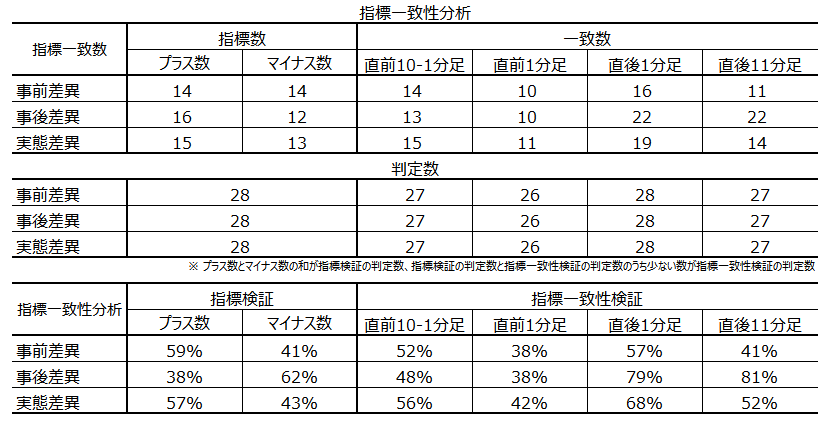

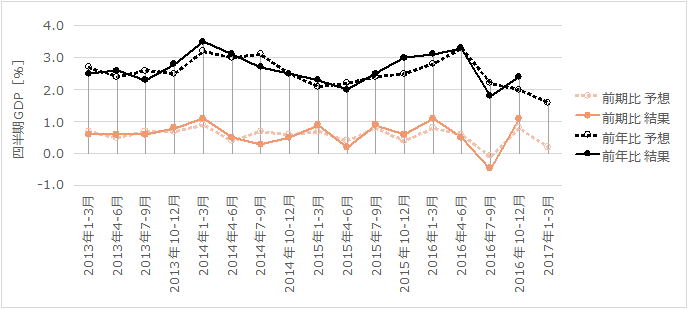

以下の調査分析範囲は、2015年1月分以降前回までの16回分のデータに基づいています。

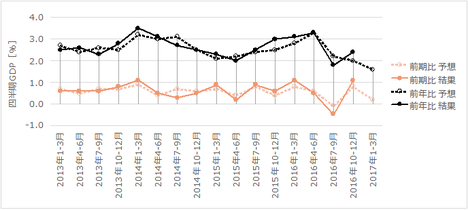

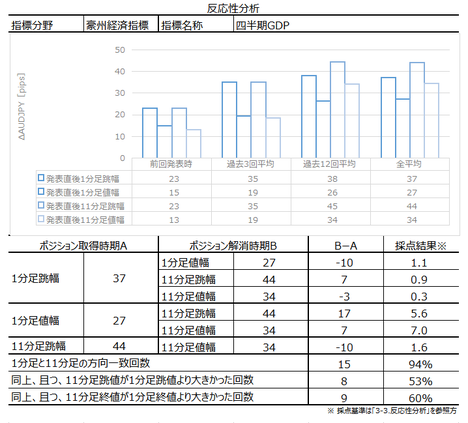

下図に過去の市場予想と発表結果を示します。

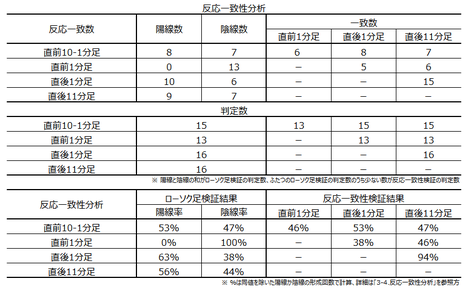

直後11分足は、直後1分足との方向一致率が94%です。つまり、過去実績から言えばほぼ反転しません。

そして、方向一致時に直後1分足と直後11分足の跳値同士を比べると反応が伸びたことは53%、終値同士を比べて反応が伸びたことは60%です。この数字では発表後に反応を見てから追撃ポジションと取るのが難しい、と言えるでしょう。

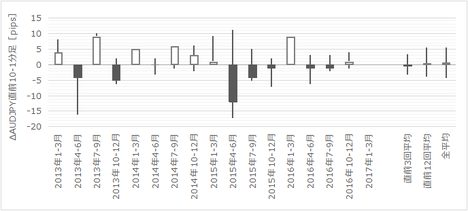

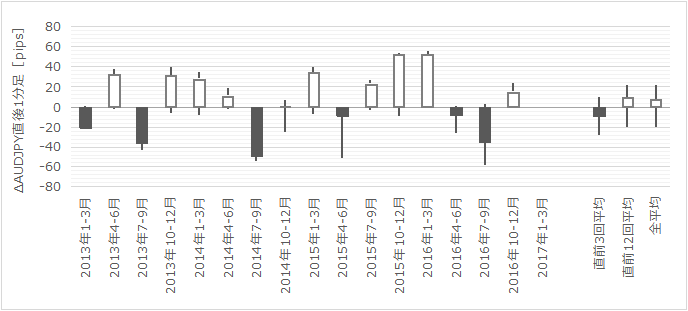

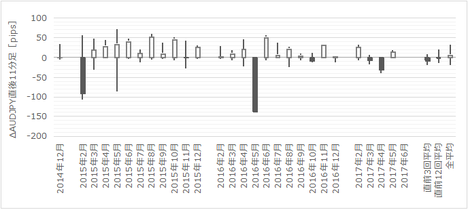

過去の直前10-1分足・直前1分足・直後1分足・直後11分足の始値基準ローソク足を示しておきます。

直前1分足を見てください。陽線になったことがない。だからと言って今回も陰線になるとは限りませんが、指標発表直後に陽線に跳ねると読んでいたとしても、ポジションを持つのはぎりぎりまで待った方が良さそうです。

反応性分析では、過去発表直後の1分足と11分足の跳幅と値幅を使います。この分析で十分なpipsが狙えそうな指標か否かが判断できます。詳細は「反応性分析」をご参照願います。

直後11分足は、直後1分足との方向一致率が%です。方向一致時に直後1分足と直後11分足を比較して、跳値同士で反応が伸びたことは%、終値同士で反応が伸びたことは%となっています。

つまり、確率的には反応方向が確認でき次第、追撃ポジションを取得して直後11分足跳値を狙うのに適した数値となっています。

反応一致性分析は、指標発表前後の反応方向に特徴的な偏りがないかを調べています。詳細は「反応一致性分析」をご参照願います。

直前1分足は陰線率が100%です。

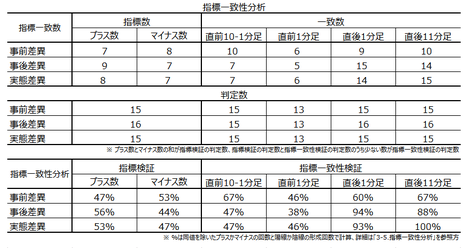

指標一致性分析は、指標の前回結果と市場予想の差(事前差異)と、発表結果と市場予想の差(事後差異)と、発表結果と前回結果の差(実態差異)を求め、そのプラス・マイナスと反応方向に偏りがないかを調べています。詳細は「指標一致性分析」をご参照願います。

また、本指標での各差異は、前年比の差異と前月比の差異を加えて求めています。

事前差異は、各ローソク足と70%以上ないしは30%未満となる関係がありません。ただ、70%には未達なものの、事前差異と直前10-1分足との方向一致率が67%となっています。今回の事前差異はマイナスなので、直前10-1分足は陰線の可能性が高い、ということになります。

事後差異・実態差異は、直後1分足・直後11分足との方向一致率が極めて高くなっています。反応は非常に素直です。

特に、発表結果が前回結果を上回れば(下回れば)直後11分足は陽線(陰線)となったことが、調査期間において100%です。

巻頭箇条書きのシナリオの項をご参照願います。

以下は2017年6月7日12:00頃に追記しています。

本指標発表結果及び反応は次の通りでした。

発表結果は、前期比・前年比ともに前回結果を下回り、市場予想を上回りました。

前期比については、前日RBA政策金利発表時の声明で触れられていたように、下振れとなっています。がしかし、確かに前回結果を下回ったものの、市場予想を上回った訳ですから、取引を行う人にとってはノイズでした。

内訳は、消費・物価・雇用のいずれも前回結果を下回っていました。

反応は、直前1分足が陰線、直後1分足・直後11分足が陽線でした。市場予想を上回る結果なので、この反応には違和感はありません。

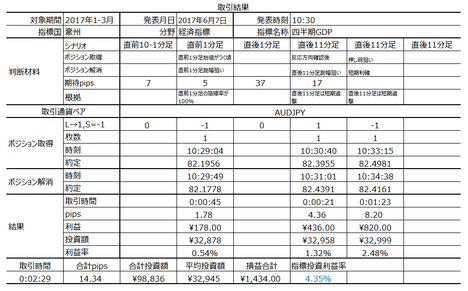

取引結果は次の通りでした。

問題ありません。

反応は、直前1分足は陰線、直後1分足と直後11分足が発表結果に対し素直な陽線となりました。直後1分足と直後11分足は方向一致の上、跳値同士・終値同士を比べて反応が伸びませんでした。

問題ありません。

これも問題ありません。

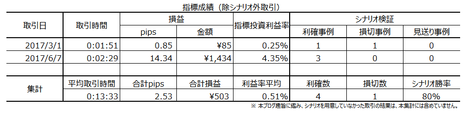

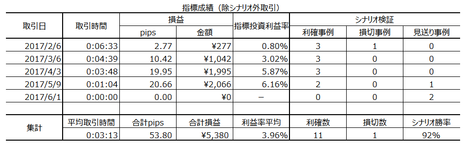

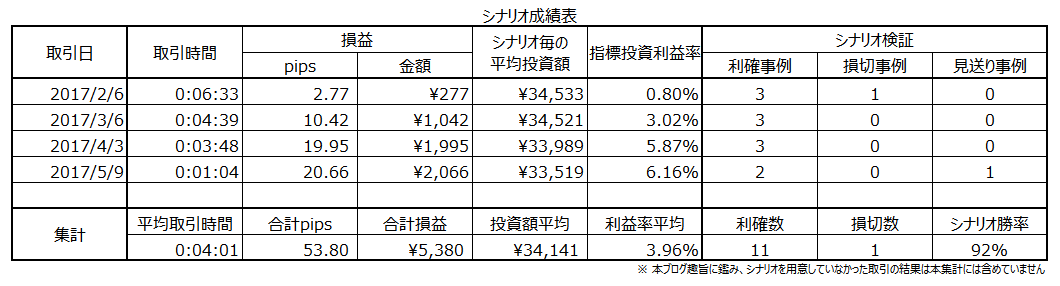

下表に、本ブログを始めてからの本指標シナリオでの取引成績を纏めておきます。

本記事は、同じ指標の発表がある度に更新を繰り返して精度向上を図り、過去の教訓を次の発表時の取引で活かせるように努めています。がしかし、それでも的中率は75%程度に留まり、100%ではありません。詳細は「1. FXは上達するのか」をご参照ください。

そして、本記事は筆者個人の見解に基づいています。本記事に含まれる価格・データ・その他情報等は、本記事に添付されたリンク先とは関係ありません。また、取引や売買における意思決定を、本記事の記載通りに行うことは適切ではありません。そして、本記事の内容が資格を持った投資専門家の助言ではないことを明記しておきます。記載内容のオリジナリティや信頼性確保には努めているものの、それでも万全のチェックは行えていない可能性があります。

ポジションを持つ最終的なご判断は読者ご自身の責任となります。その点を予めご了承の上、本記事がFXを楽しむ一助となれば幸いです。

本記事における分析シート、一部乃至は一連の体系化された手順を、個人の取引以外の目的で使用・公開・二次利用を行う場合には、著作権者及びFX手法研究会に対し、連絡を取り何らかの合意を行う必要があります。

2017年6月7日10:30に豪州経済指標「四半期GDP」が発表されます。今回発表は2017年1-3月期分の集計結果です。

本指標の要点は下表に整理しておきました。

次に、本指標発表前後にポジションを持つときのポイントを整理しておきます。

本指標で取引する上での注意点です。

- 指標発表の影響が最も顕著に現れる直後1分足跳足は、平均37pipsとなっています。過去16回の発表でこの平均値を超えたことが50%となっています。がしかし、過去平均の1.5倍(56pips)を超えたことはありません。直後1分足跳幅が最大だったときは57pips(前回2016年7-9月期)です。

つまり、安定して反応が大きな指標であり、それだけにポジションを持つには注意が必要です。 - 後掲する直前1分足を見てください。調査期間において陽線になったことがありません。だからと言って今回も陰線になるとは限りませんが、指標発表直後に陽線に跳ねると読んでいるなら、ポジションを持つのは指標発表直前まで待った方が良さそうです。

- 直後11分足は、直後1分足との方向一致率が94%です。つまり、過去実績から言えばほぼ反転しません。

がしかし、方向一致時に直後1分足と直後11分足の跳値同士を比べると反応が伸びたことは53%、終値同士を比べて反応が伸びたことは60%です。

つまり、この数字から言って、発表後に反応を見てから追撃ポジションを取るのが難しい指標です。

次に指標について、です。

- 事前差異は、各ローソク足と70%以上ないしは30%未満となる関係がありません。

ただ、70%には未達なものの、事前差異と直前10-1分足との方向一致率が67%となっています。今回の事前差異はマイナスなので、直前10-1分足は陰線の可能性が高い、ということになります(今回のような事前差異ならば3回に2回は陰線)。ご参考までに記しましたが、本ブログでのポジション取得基準に達しないため、この期間は取引しません。 - 事後差異・実態差異は、直後1分足・直後11分足との方向一致率が極めて高くなっています。

本指標は発表結果の良し悪しに対して非常に素直に反応します。

特に直後11分足は、実態差異との方向一致率が調査期間において100%です。

シナリオは次の通りです。

- 直前1分足は、調査期間において陽線になったことがありません。ただ、過去平均跳幅は5pipsしかないので、利確できるときにしておきましょう。

- 反応方向を確認後、反発して押し目を形成するようなら、追撃ポジションを取り、短期利確を狙います。

直後1分足と直後11分足を比較し、跳値が伸びたことも終値が伸びたことも、ほぼ2回に1回しかありません。高値(安値)掴みをしないように気をつけてください。

大きく反応する指標ではあっても、追撃が難しく稼ぎにくい指標ですね。

Ⅰ.調査・分析

公開情報や既出情報に基づく調査を行い、過去の指標と反応の関係を比較分析しています。方向に関する的中率に比べ、程度に関する的中率は残念ながら低いというのが実情です。利確・損切の目安は、過去平均値を最近の反応の大小と見比べて感覚的に微修正している、というのが実情です。

【1. 指標概要】

以下はマクロ視点での豪州経済への私見です。一読したらきっぱり忘れてもらって結構です。

豪州経済の特徴は、意外なことにGDPの約70%をサービス業が担っています。農業及び工業セクターはGDPの10%程度しかありません。但し、輸出額の50%以上はこのセクターで稼いでいます。豪州は資源輸出で稼ぐイメージが強いため、この数字を見て意外に思う方も多いようです。

数年前までは、高い成長率の原因として外資流入と中国向け資源輸出が強調されていました。一方、ここ数年は豪州自身よりも中国経済の成長率鈍化の影響で、先行き悪化が強調され過ぎていたように思えます。

こうしたイメージとは異なり、経済実態は小売売上高や消費支出が長期的に拡大傾向と見なされています。

裏付けとしては、豪州が毎年約20万人の移民を受け入れており、2050年までに約40%の人口増加が見込まれていること(何と40%の人口増です)、を挙げることができます。これだけ人口が増えるのなら、それが内需を強く牽引するでしょう。

また、豪州は公的債務残高が非常に低いという特徴があります。

でもまぁ、マクロ視点はこのブログで取り上げているような個々の取引に役立たないのですが。

【2. 既出情報】

以下の調査分析範囲は、2015年1月分以降前回までの16回分のデータに基づいています。

(2-1. 過去情報)

下図に過去の市場予想と発表結果を示します。

直後11分足は、直後1分足との方向一致率が94%です。つまり、過去実績から言えばほぼ反転しません。

そして、方向一致時に直後1分足と直後11分足の跳値同士を比べると反応が伸びたことは53%、終値同士を比べて反応が伸びたことは60%です。この数字では発表後に反応を見てから追撃ポジションと取るのが難しい、と言えるでしょう。

(2-2. 過去反応)

過去の直前10-1分足・直前1分足・直後1分足・直後11分足の始値基準ローソク足を示しておきます。

直前1分足を見てください。陽線になったことがない。だからと言って今回も陰線になるとは限りませんが、指標発表直後に陽線に跳ねると読んでいたとしても、ポジションを持つのはぎりぎりまで待った方が良さそうです。

【3. 定型分析】

(3-1. 反応性分析)

反応性分析では、過去発表直後の1分足と11分足の跳幅と値幅を使います。この分析で十分なpipsが狙えそうな指標か否かが判断できます。詳細は「反応性分析」をご参照願います。

直後11分足は、直後1分足との方向一致率が%です。方向一致時に直後1分足と直後11分足を比較して、跳値同士で反応が伸びたことは%、終値同士で反応が伸びたことは%となっています。

つまり、確率的には反応方向が確認でき次第、追撃ポジションを取得して直後11分足跳値を狙うのに適した数値となっています。

(3-2. 反応一致性分析)

反応一致性分析は、指標発表前後の反応方向に特徴的な偏りがないかを調べています。詳細は「反応一致性分析」をご参照願います。

直前1分足は陰線率が100%です。

(3-3. 指標一致性分析)

指標一致性分析は、指標の前回結果と市場予想の差(事前差異)と、発表結果と市場予想の差(事後差異)と、発表結果と前回結果の差(実態差異)を求め、そのプラス・マイナスと反応方向に偏りがないかを調べています。詳細は「指標一致性分析」をご参照願います。

また、本指標での各差異は、前年比の差異と前月比の差異を加えて求めています。

事前差異は、各ローソク足と70%以上ないしは30%未満となる関係がありません。ただ、70%には未達なものの、事前差異と直前10-1分足との方向一致率が67%となっています。今回の事前差異はマイナスなので、直前10-1分足は陰線の可能性が高い、ということになります。

事後差異・実態差異は、直後1分足・直後11分足との方向一致率が極めて高くなっています。反応は非常に素直です。

特に、発表結果が前回結果を上回れば(下回れば)直後11分足は陽線(陰線)となったことが、調査期間において100%です。

【4. シナリオ作成】

巻頭箇条書きのシナリオの項をご参照願います。

以上

2017年6月7日10:30発表

以下は2017年6月7日12:00頃に追記しています。

Ⅱ. 結果・検証

【5. 発表結果】

(5-1. 指標結果)

本指標発表結果及び反応は次の通りでした。

発表結果は、前期比・前年比ともに前回結果を下回り、市場予想を上回りました。

前期比については、前日RBA政策金利発表時の声明で触れられていたように、下振れとなっています。がしかし、確かに前回結果を下回ったものの、市場予想を上回った訳ですから、取引を行う人にとってはノイズでした。

内訳は、消費・物価・雇用のいずれも前回結果を下回っていました。

反応は、直前1分足が陰線、直後1分足・直後11分足が陽線でした。市場予想を上回る結果なので、この反応には違和感はありません。

(5-2. 取引結果)

取引結果は次の通りでした。

問題ありません。

反応は、直前1分足は陰線、直後1分足と直後11分足が発表結果に対し素直な陽線となりました。直後1分足と直後11分足は方向一致の上、跳値同士・終値同士を比べて反応が伸びませんでした。

【6. 分析検証】

(6-1. 分析検証)

問題ありません。

(6-2. シナリオ検証)

これも問題ありません。

下表に、本ブログを始めてからの本指標シナリオでの取引成績を纏めておきます。

以上

ーーー注記ーーー

本記事は、同じ指標の発表がある度に更新を繰り返して精度向上を図り、過去の教訓を次の発表時の取引で活かせるように努めています。がしかし、それでも的中率は75%程度に留まり、100%ではありません。詳細は「1. FXは上達するのか」をご参照ください。

そして、本記事は筆者個人の見解に基づいています。本記事に含まれる価格・データ・その他情報等は、本記事に添付されたリンク先とは関係ありません。また、取引や売買における意思決定を、本記事の記載通りに行うことは適切ではありません。そして、本記事の内容が資格を持った投資専門家の助言ではないことを明記しておきます。記載内容のオリジナリティや信頼性確保には努めているものの、それでも万全のチェックは行えていない可能性があります。

ポジションを持つ最終的なご判断は読者ご自身の責任となります。その点を予めご了承の上、本記事がFXを楽しむ一助となれば幸いです。

ーーー注記ーーー

本記事における分析シート、一部乃至は一連の体系化された手順を、個人の取引以外の目的で使用・公開・二次利用を行う場合には、著作権者及びFX手法研究会に対し、連絡を取り何らかの合意を行う必要があります。

以上

豪州金融政策「RBA政策金利」発表前後のAUDJPY反応分析(2017年6月6日13:30発表結果検証済)

以下、「Ⅰ.調査・分析」を事前投稿し、「Ⅱ.結果・検証」を事後投稿しています。ブログの日付は事前投稿日となっています。指標発表後に事後投稿し、その日時は「Ⅱ.結果・検証」のタイトル行付近に記載しています。

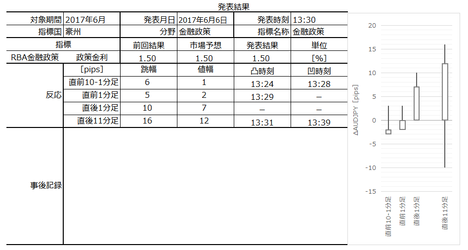

2017年6月6日13:30に豪州金融政策「RBA政策金利」が発表されます。

本指標の要点は下表に整理しておきました。

但し、上表は金利改定のときも含めています。今回の市場予想は現状維持であり、おそらくその通りになるでしょう。そこで、下表に「市場予想通り現状維持」のときの集計結果を纏めておきます。

次に、本指標発表前後にポジションを持つときのポイントを整理しておきます。

本指標で取引する上での注意点です。

次に指標について、です。

そして、取引のシナリオです。

公開情報や既出情報に基づく調査を行い、過去の指標と反応の関係を比較分析しています。方向に関する的中率に比べ、程度に関する的中率は残念ながら低いというのが実情です。利確・損切の目安は、過去平均値を最近の反応の大小と見比べて感覚的に微修正している、というのが実情です。

RBAとはオーストラリア準備銀行(Reserve Bank Of Australia)のことで、日本の日銀に相当します。RBAの金融政策は、金融政策決定理事会で決定されます。金融政策決定理事会は近年1月を除き毎月第1火曜日に実施されます。

金融政策は、物価を適正水準に保つため中央銀行が行う経済政策です。政策には金融緩和か金融引締という施策があって、政策金利もそのひとつと言えます。

現在、主要先進国で為替レートを適正水準に保とうとする行為は、それがその国の通貨を安くする場合に表向き否定されがちです。がしかし、現実問題として金利が動けば、金利差が広がったときに資金は金利の高い方へと移動します。そして、政策金利を動かした国の通貨の為替レートが動きます。

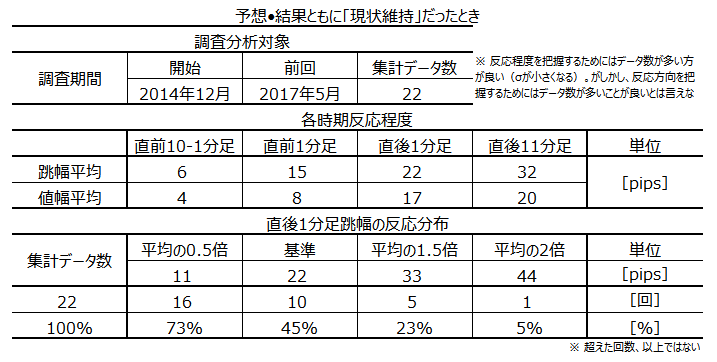

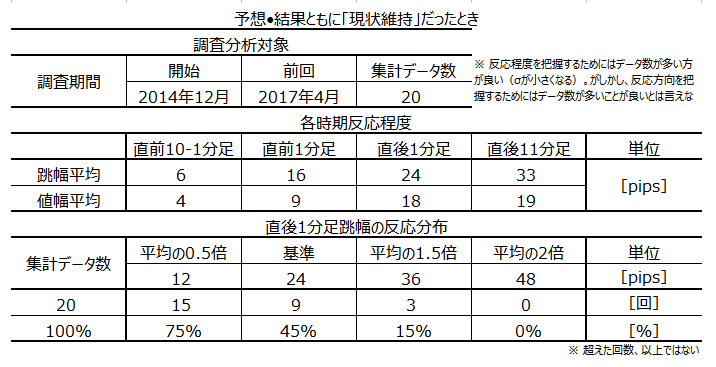

以下の調査分析範囲は、2014年12月分以降前回までの22回分の「市場予想通り現状維持」だったときのデータに基づいています。但し、ローソク足は、「市場予想通り金利改定」「市場予想に反して金利改定」「市場予想に反して現状維持」の場合も含めて表示しています。

下図に過去の市場予想と発表結果を示します。

図中、2015年2月・2016年5月は、市場予想に反して利下げが行われました。

また、2015年4月・2016年8月は、市場予想通り利下げが行われました。

2015年3月は、市場予想に反して現状維持でした。

5月16日に発表された議事録では「賃金の伸びが低調な時期が続く可能性」に触れたことで、従来より更にネガティブな内容が補足された、と見なされたようです。結果は陽線での反応でした。

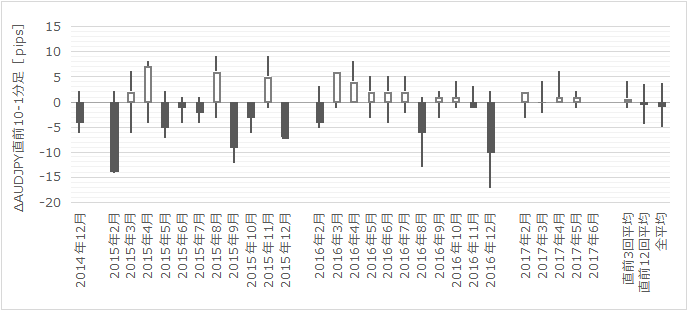

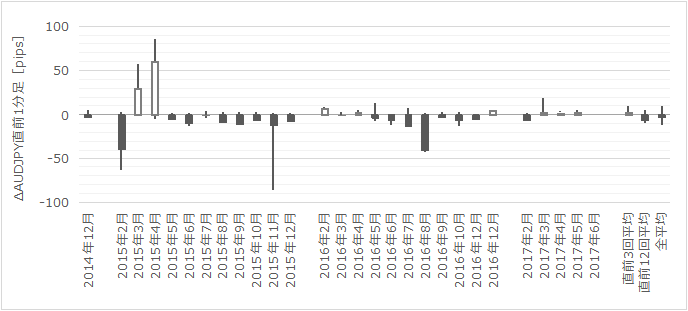

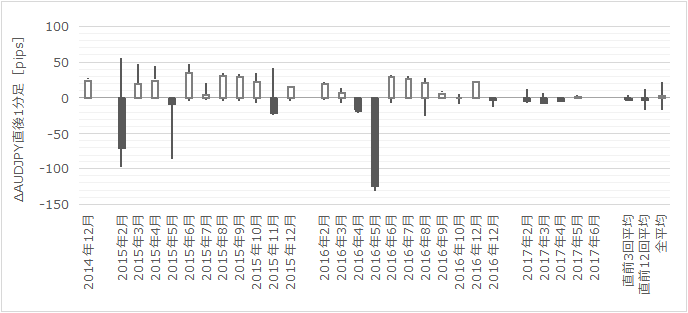

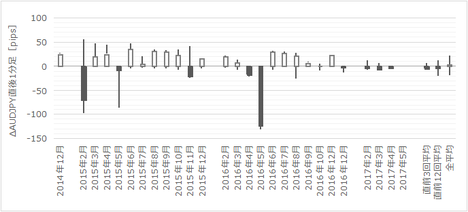

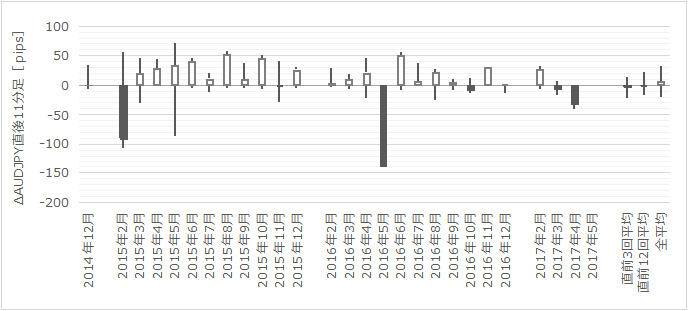

過去の直前10-1分足・直前1分足・直後1分足・直後11分足の始値基準ローソク足を示しておきます。

反応性分析では、過去発表直後の1分足と11分足の跳幅と値幅を使います。この分析で十分なpipsが狙えそうな指標か否かが判断できます。詳細は「反応性分析」をご参照願います。

直後11分足は、直後1分足との方向一致率が81%です。方向一致時に直後1分足と直後11分足を比較して、跳値同士で反応が伸びたことは71%、終値同士で反応が伸びたことは65%となっています。

つまり、確率的には反応方向が確認でき次第、追撃ポジションを取得して直後11分足跳値を狙うのに適した数値となっています。

反応一致性分析は、指標発表前後の反応方向に特徴的な偏りがないかを調べています。詳細は「反応一致性分析」をご参照願います。

直後1分足は、陽線率が73%で、直前1分足との方向一致率が25%(不一致率75%)となっています。つまり、直前1分足が陰線のとき直後1分足が陽線となる可能性が高まります。直前1分足が陽線になりそうなら、取引は控えます。

また、直後11分足の陽線率が81%となっています。

市場予想に反してどうにかなる事例が少ないため、指標一致性分析は省略します。

巻頭箇条書きのシナリオの項をご参照願います。

以下は2017年6月7日に追記しています。

結果は「市場予想通り現状維持」でした。

以下、今回のRBA政策金利発表時の声明ざっくり版です。ぱっぱと適当に訳して頭を整理するために順序も入れ替えているので、正確な翻訳は別を当たってください。

前月までの声明とほぼ変わりありません。

本指標発表結果及び反応は次の通りでした。

取引できませんでした。

市場予想通り現状維持でした。

取引できませんでしたが、検証しておきます。

直後1分足は、直前1分足が陽線だったので、取引しなかったはずです。

直後11分足は、反応が伸びているので利確できたでしょう。

本記事は、同じ指標の発表がある度に更新を繰り返して精度向上を図り、過去の教訓を次の発表時の取引で活かせるように努めています。がしかし、それでも的中率は75%程度に留まり、100%ではありません。詳細は「1. FXは上達するのか」をご参照ください。

そして、本記事は筆者個人の見解に基づいています。本記事に含まれる価格・データ・その他情報等は、本記事に添付されたリンク先とは関係ありません。また、取引や売買における意思決定を、本記事の記載通りに行うことは適切ではありません。そして、本記事の内容が資格を持った投資専門家の助言ではないことを明記しておきます。記載内容のオリジナリティや信頼性確保には努めているものの、それでも万全のチェックは行えていない可能性があります。

ポジションを持つ最終的なご判断は読者ご自身の責任となります。その点を予めご了承の上、本記事がFXを楽しむ一助となれば幸いです。

本記事における分析シート、一部乃至は一連の体系化された手順を、個人の取引以外の目的で使用・公開・二次利用を行う場合には、著作権者及びFX手法研究会に対し、連絡を取り何らかの合意を行う必要があります。

2017年6月6日13:30に豪州金融政策「RBA政策金利」が発表されます。

本指標の要点は下表に整理しておきました。

但し、上表は金利改定のときも含めています。今回の市場予想は現状維持であり、おそらくその通りになるでしょう。そこで、下表に「市場予想通り現状維持」のときの集計結果を纏めておきます。

次に、本指標発表前後にポジションを持つときのポイントを整理しておきます。

本指標で取引する上での注意点です。

- 「市場予想通り現状維持」とは考えているものの、政策金利発表なので万が一の場合があります。もし、市場予想を裏切った場合、大きく反応するので気を付けましょう。RBAは、市場との対話で信用できる中銀ではありません(信用できない中銀です)。

- 直近で「市場予想に反して金利改定」が行われたのは、2015年2月・2016年5月があります。前者は、発表直前1分足跳幅が60pips強の陰線となっており、明らかに異常な動きです。

また、2015年3月は「市場予想に反して現状維持」でした。このときも発表直前1分足跳幅が50pips強の陽線となっています。

本発表で予想外の結果となるとき、発表直前に不自然な動きを見せたことが過去にありました。このことは覚えておきましょう。 - ここ最近は定時になっても反応が鈍い傾向があります。正確な発表時刻が確認できていないものの、発表が遅れているか、同時発表される声明の解釈に手間取っている可能性があります。

次に指標について、です。

- 市場予想は現状維持です。

確か、前回発表時には、年内の利上げ確率が低下した、との解説記事がありました。

直近8回の発表も「市場予想通り現状維持」です。その8回の反応は陽線が4回・陰線が4回となっており、今回のヒントにはなりません。前回発表時は陽線でした。 - 同時発表される声明では、AUD高への牽制が定番で、現状政策の維持が中銀目標達成に適う、という内容でしょう。

5月16日に発表された前回議事録では「賃金の伸びが低調な時期が続く可能性」に触れたことで、従来より更にネガティブな内容が補足された、と見なされました。議事録公表時の反応は陽線でした。

今回の声明では、米利上げ・FRB資産縮小に向けた動きを、RBAがどう解釈しているかがポイントと思われます。 - 直後1分足と直後11分足との方向一致率は81%です。方向一致時の直後1分足と直後11分足を比較すると、跳値同士で反応が伸びたことは71%、終値同士で反応が伸びたことは65%となっています。

つまり、確率的には反応方向が確認でき次第、追撃ポジションを取得して直後11分足跳値を狙うのに適した数値となっています。

そして、取引のシナリオです。

- 直後1分足は、陽線率が73%で、直前1分足との方向一致率が25%(不一致率75%)となっています。つまり、直前1分足が陰線のとき直後1分足が陽線となる可能性が高まります。直前1分足が陽線になりそうなら、取引は控えます。

- 初期反応を確認したら追撃し、直後11分足跳値を狙います。但し、直後1分足終値を直後11分足終値が超える確率は、さほど安心できる数字ではありません。追撃ポジションは、発表後に0-2分以内に取って、山・谷を形成することが多い3-5分後に利確するイメージで臨みます。

Ⅰ.調査・分析

公開情報や既出情報に基づく調査を行い、過去の指標と反応の関係を比較分析しています。方向に関する的中率に比べ、程度に関する的中率は残念ながら低いというのが実情です。利確・損切の目安は、過去平均値を最近の反応の大小と見比べて感覚的に微修正している、というのが実情です。

【1. 指標概要】

RBAとはオーストラリア準備銀行(Reserve Bank Of Australia)のことで、日本の日銀に相当します。RBAの金融政策は、金融政策決定理事会で決定されます。金融政策決定理事会は近年1月を除き毎月第1火曜日に実施されます。

金融政策は、物価を適正水準に保つため中央銀行が行う経済政策です。政策には金融緩和か金融引締という施策があって、政策金利もそのひとつと言えます。

現在、主要先進国で為替レートを適正水準に保とうとする行為は、それがその国の通貨を安くする場合に表向き否定されがちです。がしかし、現実問題として金利が動けば、金利差が広がったときに資金は金利の高い方へと移動します。そして、政策金利を動かした国の通貨の為替レートが動きます。

【2. 既出情報】

以下の調査分析範囲は、2014年12月分以降前回までの22回分の「市場予想通り現状維持」だったときのデータに基づいています。但し、ローソク足は、「市場予想通り金利改定」「市場予想に反して金利改定」「市場予想に反して現状維持」の場合も含めて表示しています。

(2-1. 過去情報)

下図に過去の市場予想と発表結果を示します。

図中、2015年2月・2016年5月は、市場予想に反して利下げが行われました。

また、2015年4月・2016年8月は、市場予想通り利下げが行われました。

2015年3月は、市場予想に反して現状維持でした。

5月16日に発表された議事録では「賃金の伸びが低調な時期が続く可能性」に触れたことで、従来より更にネガティブな内容が補足された、と見なされたようです。結果は陽線での反応でした。

(2-2. 過去反応)

過去の直前10-1分足・直前1分足・直後1分足・直後11分足の始値基準ローソク足を示しておきます。

【3. 定型分析】

(3-1. 反応性分析)

反応性分析では、過去発表直後の1分足と11分足の跳幅と値幅を使います。この分析で十分なpipsが狙えそうな指標か否かが判断できます。詳細は「反応性分析」をご参照願います。

直後11分足は、直後1分足との方向一致率が81%です。方向一致時に直後1分足と直後11分足を比較して、跳値同士で反応が伸びたことは71%、終値同士で反応が伸びたことは65%となっています。

つまり、確率的には反応方向が確認でき次第、追撃ポジションを取得して直後11分足跳値を狙うのに適した数値となっています。

(3-2. 反応一致性分析)

反応一致性分析は、指標発表前後の反応方向に特徴的な偏りがないかを調べています。詳細は「反応一致性分析」をご参照願います。

直後1分足は、陽線率が73%で、直前1分足との方向一致率が25%(不一致率75%)となっています。つまり、直前1分足が陰線のとき直後1分足が陽線となる可能性が高まります。直前1分足が陽線になりそうなら、取引は控えます。

また、直後11分足の陽線率が81%となっています。

(3-3. 指標一致性分析)

市場予想に反してどうにかなる事例が少ないため、指標一致性分析は省略します。

【4. シナリオ作成】

巻頭箇条書きのシナリオの項をご参照願います。

以上

2017年6月6日13;30発表

以下は2017年6月7日に追記しています。

Ⅱ. 結果・検証

【5. 発表結果】

結果は「市場予想通り現状維持」でした。

以下、今回のRBA政策金利発表時の声明ざっくり版です。ぱっぱと適当に訳して頭を整理するために順序も入れ替えているので、正確な翻訳は別を当たってください。

- 政策理事会は政策金利を1.50%に据え置くことを決定した。

- まず、世界経済は引き続き幅広く上向いている。

多くの国で労働市場が一段とタイト化し、経済成長の見通しは昨年から上方修正された。

先進国経済の多くはトレンドを上回るペースでの成長が見込まれる。 - 豪州経済は、1-3月期経済成長率が前年同期比で減速したとみられる。今後数年間の経済成長率は緩やかに上昇し、3%を若干上回る水準に達することが引き続き予想される。

鉱業投資ブーム後の低調な鉱業投資への移行をほぼ完了し、事業環境が改善して設備稼働率も上昇した。特に、鉱業投資の減少の影響を直接的に受けない地域では、企業投資は回復している。

経済の加速に伴いインフレ率は徐々に上昇すると予想される。実質賃金の緩慢な伸びが家計消費の増加を抑制している。今後の見通しは引き続き低水準の金利に支援されている。

2013年以降の通貨安も、鉱業投資ブーム後の移行期の経済を支えている。通貨高はこの調整を複雑にする可能性がある。 - コモディティー価格が1年前に比べて概ね上昇した結果、豪州の国民所得を押し上げた。その一方、ここ数か月は鉄鉱石と石炭の価格が下落しており、これまでの上昇幅の一部を削っている。

過去1年間のインフレ率は、コモディティー価格の上昇によって大半の国で上昇した。但し、コアインフレ率は依然として低水準で、長期債利回りも同様に低水準となっている。 - 労働市場の状態を示す指標は依然としてまちまちだ。

ここ数か月の雇用は堅調に伸びているものの、総労働時間の伸びは依然として鈍い。先行きに関するさまざまな指標は引き続き今後の雇用の継続的な伸びを示している。

賃金の伸びは依然として鈍く、当分はこうした状況が続く可能性がある。 - 住宅市場の状況は地域によってかなりばらつきがある。

一部の地域では価格が大幅に上昇しているが、価格が下落している地域もある。家賃は20年ぶりの緩やかな伸びとなっており、家計の住宅ローン借り入れの増加ペースは、家計所得の鈍い伸びを上回っている。規制当局による最近の措置は、高水準の債務と債務増に伴うリスクへの対応に寄与するだろう。また銀行も投資家向けと、利息のみの返済が可能なローンとを中心に、住宅ローン金利の引き上げを発表した。 - 以上の入手可能な情報を踏まえ、理事会は今回の会合で金融政策スタンスを維持することが、持続可能な経済成長およびインフレ目標の達成と整合的、と判断した。

前月までの声明とほぼ変わりありません。

(5-1. 指標結果)

本指標発表結果及び反応は次の通りでした。

(5-2. 取引結果)

取引できませんでした。

【6. 分析検証】

(6-1. 分析検証)

市場予想通り現状維持でした。

(6-2. シナリオ検証)

取引できませんでしたが、検証しておきます。

直後1分足は、直前1分足が陽線だったので、取引しなかったはずです。

直後11分足は、反応が伸びているので利確できたでしょう。

以上

ーーー注記ーーー

本記事は、同じ指標の発表がある度に更新を繰り返して精度向上を図り、過去の教訓を次の発表時の取引で活かせるように努めています。がしかし、それでも的中率は75%程度に留まり、100%ではありません。詳細は「1. FXは上達するのか」をご参照ください。

そして、本記事は筆者個人の見解に基づいています。本記事に含まれる価格・データ・その他情報等は、本記事に添付されたリンク先とは関係ありません。また、取引や売買における意思決定を、本記事の記載通りに行うことは適切ではありません。そして、本記事の内容が資格を持った投資専門家の助言ではないことを明記しておきます。記載内容のオリジナリティや信頼性確保には努めているものの、それでも万全のチェックは行えていない可能性があります。

ポジションを持つ最終的なご判断は読者ご自身の責任となります。その点を予めご了承の上、本記事がFXを楽しむ一助となれば幸いです。

ーーー注記ーーー

本記事における分析シート、一部乃至は一連の体系化された手順を、個人の取引以外の目的で使用・公開・二次利用を行う場合には、著作権者及びFX手法研究会に対し、連絡を取り何らかの合意を行う必要があります。

以上

2017年05月31日

豪州実態指標「小売売上高(前月比)」発表前後のAUDJPY反応分析(2017年6月1日10:30発表結果検証済)

以下、「Ⅰ.調査・分析」を事前投稿し、「Ⅱ.結果・検証」を事後投稿しています。ブログの日付は事前投稿日となっています。指標発表後に事後投稿し、その日時は「Ⅱ.結果・検証」のタイトル行付近に記載しています。

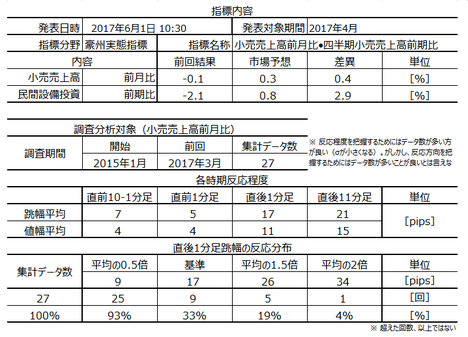

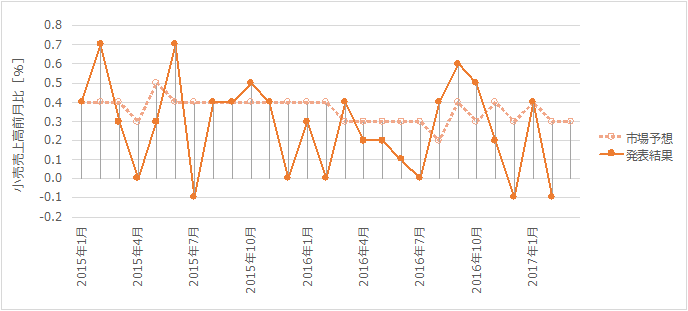

2017年6月1日10:30に豪州実態指標「小売売り下高(前月比)」が発表されます。今回発表は2017年4月分の集計結果です。

同時に、豪州実態指標「1-3月期民間新規設備投資(前期比)」も発表されます。反応は、小売売上高>設備投資、となりがちですが、小売売上高が市場予想通りの場合には注意が必要です。

また、本指標発表から15分後、10:45に中国「5月分Caixin製造業部門購買者担当者指数」 が発表されます。本指標発表から数分後からは、この中国指標を睨んだ動きへと移行する可能性があるので、ご注意ください。

本指標の要点は下表に整理しておきました。

次に、本指標発表前後にポジションを持つときのポイントを整理しておきます。

まず、本指標で取引する上での注意点です。

指標については次の通りです。

シナリオは次の通りです。

公開情報や既出情報に基づく調査を行い、過去の指標と反応の関係を比較分析しています。方向に関する的中率に比べ、程度に関する的中率は残念ながら低いというのが実情です。

豪州小売売上高は、小売・サービス業の月間売上高をサンプル調査に基づき算出しています。発表は豪連邦統計局(ABS:Australian Bureau of Statistics)が行い、翌々月上旬に月次発表されています。

豪州と言えば資源関連企業に注目が集まります。ところが、資源関連企業の収益は、資源価格が頭打ちとなるにつれて伸び悩んでいます。もともと豪州GDPに占める鉱工業生産高は1割程度しかないのです。その一方、非資源関連企業の収益は、小売売上高が長期的に拡大傾向と見なされており堅調と言えます。

その背景として、豪州は毎年約20万人の移民を受け入れており、2050年までに自然増も含めて約40%の人口増加が見込まれています。豪州は先進国で人口増加率の最も高い国のひとつです。

最近の小売売上高は、この人口増加と低金利と豪ドル安が個人消費を押し上げており、堅調に拡大しています。

注意すべき点として、豪州経済指標が発表される時間帯に前後して、中国経済指標の発表が行われることがあります。その場合、中国指標の影響でAUDJPYが1円以上動くことがあります。また、専門家による市場予想が方向も値もまるで当たらない指標です。

ご注意ください。

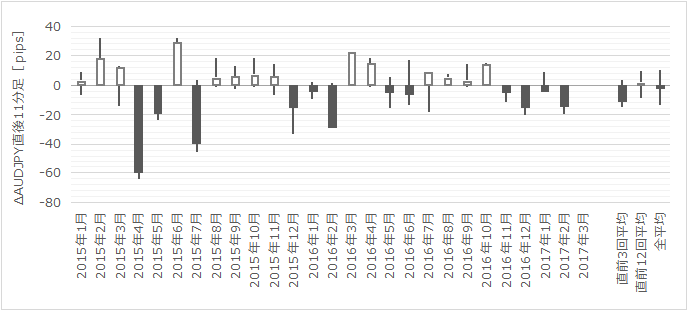

以下の調査分析範囲は、2015年1月分以降前回までの27回分のデータに基づいています。

下図に過去の市場予想と発表結果を示します。

図から、市場予想は発表結果がどうあれ、ほぼ一定で外れた反省を踏まえて精度向上を図っているように見受けられません。

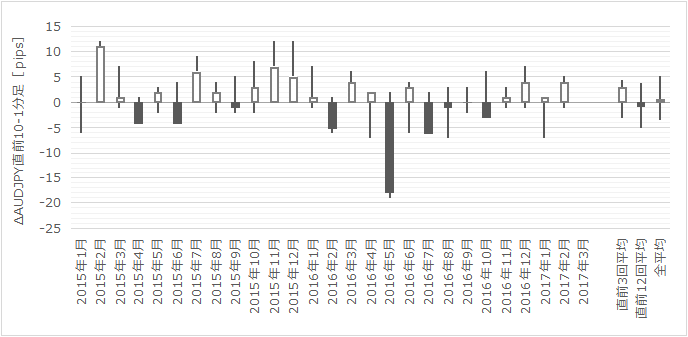

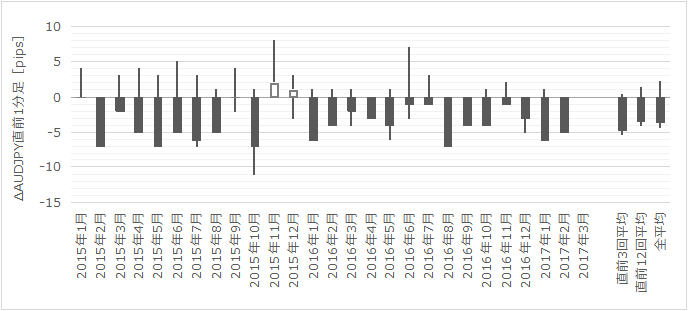

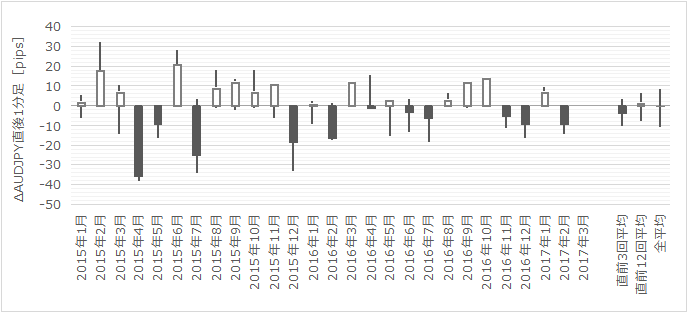

過去の直前10-1分足・直前1分足・直後1分足・直後11分足の始値基準ローソク足を示しておきます。

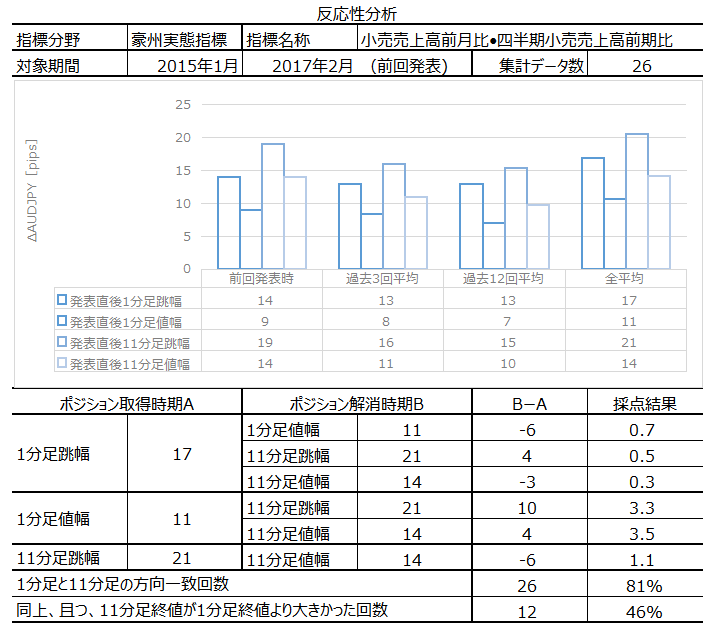

反応性分析では、過去発表直後の1分足と11分足の跳幅と値幅を使います。この分析で十分なpipsが狙えそうな指標か否かが判断できます。詳細は「反応性分析」をご参照願います。

直後11分足は、直後1分足との方向一致率が81%です。そして、方向一致時に跳値同士を比べて反応が伸びたことは56%、終値同士を比べて反応が伸びたことは48%です。指標発表直後の反応方向を当てない限り、追撃は難しいということがわかります。

反応一致性分析は、指標発表前後の反応方向に特徴的な偏りがないかを調べています。詳細は「反応一致性分析」をご参照願います。

直前1分足は陰線率が92%となっています。

指標一致性分析は、指標の前回結果と市場予想の差(事前差異)と、発表結果と市場予想の差(事後差異)と、発表結果と前回結果の差(実態差異)を求め、そのプラス・マイナスと反応方向に偏りがないかを調べています。詳細は「指標一致性分析」をご参照願います。

今回の事前差異はプラスとなっています。事前差異と直前1分足の方向一致率は29%(不一致率71%)です。直前1分足は陰線となる可能性が高く、このことは反応一致性分析の結果と一致しています。

事後差異は、直後1分足・直後11分足との方向一致率が各86%・86%です。つまり、発表結果が市場予想を超えれば陽線、越えなければ陰線と、素直な反応をしています。

実態差異は、直前10-1分足との方向一致率が29%(不一致率81%)となっています。直前10-1分足が陽線ならば発表結果は前回結果を下回る可能性が高く、陰線ならば発表結果が前回結果を上回る可能性が高い、ということになります。

巻頭箇条書きのシナリオの項をご参照願います。

以下は2017年6月1日11:30頃に追記しています。

本指標発表結果及び反応は次の通りでした。

小売売上高は前回結果・市場予想を上回り、四半期設備投資は前回結果を上回ったものの市場予想を下回りました。

反応は直後1分足・直後11分足ともに陽線で、両者の跳値同士・終値同士ともに反応を伸ばしました。

直前1分足は、直前10-1分足の反応の小ささを見て、ポジション取得を諦めました。

直後1分足は、後述するように取引条件を満たしておらず、ポジション取得を諦めました。

問題ありません。

事前に準備していたシナリオは次の通りです。

直前1分足は同値、直後11分足は直前10-1分足が陰線だったので取引条件を満たしていませんでした。

下表に、本ブログを始めてからの本指標シナリオでの取引成績を纏めておきます。

本記事は、同じ指標の発表がある度に更新を繰り返して精度向上を図り、過去の教訓を次の発表時の取引で活かせるように努めています。がしかし、それでも的中率は75%程度に留まり、100%ではありません。詳細は「1. FXは上達するのか」をご参照ください。

そして、本記事は筆者個人の見解に基づいています。本記事に含まれる価格・データ・その他情報等は、本記事に添付されたリンク先とは関係ありません。また、取引や売買における意思決定を、本記事の記載通りに行うことは適切ではありません。そして、本記事の内容が資格を持った投資専門家の助言ではないことを明記しておきます。記載内容のオリジナリティや信頼性確保には努めているものの、それでも万全のチェックは行えていない可能性があります。

ポジションを持つ最終的なご判断は読者ご自身の責任となります。その点を予めご了承の上、本記事がFXを楽しむ一助となれば幸いです。

本記事における分析シート、一部乃至は一連の体系化された手順を、個人の取引以外の目的で使用・公開・二次利用を行う場合には、著作権者及びFX手法研究会に対し、連絡を取り何らかの合意を行う必要があります。

2017年6月1日10:30に豪州実態指標「小売売り下高(前月比)」が発表されます。今回発表は2017年4月分の集計結果です。

同時に、豪州実態指標「1-3月期民間新規設備投資(前期比)」も発表されます。反応は、小売売上高>設備投資、となりがちですが、小売売上高が市場予想通りの場合には注意が必要です。

また、本指標発表から15分後、10:45に中国「5月分Caixin製造業部門購買者担当者指数」 が発表されます。本指標発表から数分後からは、この中国指標を睨んだ動きへと移行する可能性があるので、ご注意ください。

本指標の要点は下表に整理しておきました。

次に、本指標発表前後にポジションを持つときのポイントを整理しておきます。

まず、本指標で取引する上での注意点です。

- 本指標本来の反応程度は、直後1分足跳幅の平均値こそ17pipsですが、その平均値を超えて反応したことは33%しかありません。3回に1回は平均値を超えた反応となるものの、3回に2回は平均値以下の反応しかしません。

反応は指標発表直後で10pips強に留まりがち、と覚えておきましょう。 - 本指標発表と同時に、豪州実態指標「1-3月期民間新規設備投資(前期比)」も発表されます。反応は、小売売上高>設備投資、となりがちですが、小売売上高が市場予想通りの場合には注意が必要です。

- また、本指標発表から15分後、10:45に中国「5月分Caixin製造業部門購買者担当者指数」 が発表されます。本指標発表から数分後からは、この中国指標を睨んだ動きへと移行する可能性があるので、ご注意ください。

指標については次の通りです。

- 事後差異は、直後1分足・直後11分足との方向一致率が各86%・86%です。つまり、発表結果が市場予想を超えれば陽線、越えなければ陰線と、素直な反応をしています。

- 実態差異は、直前10-1分足との方向一致率が29%(不一致率81%)となっています。直前10-1分足が陽線ならば発表結果は前回結果を下回る可能性が高く、陰線ならば発表結果が前回結果を上回る可能性が高い、ということになります。

一方、今回の市場予想は前回結果を上回っています。

もし直前10-1分足が陰線ならば、発表結果は前回結果を上回りがちなものの、市場予想よりも大きいか小さいかはわかりません。

もし直前10-1分足が陽線ならば、発表結果が前回結果・市場予想を下回る可能性がある(大きく反応しがちな結果となる可能性がある)、ということです。 - 直後11分足は、直後1分足との方向一致率が81%です。がしかし、方向一致時に跳値同士を比べて反応が伸びたことは56%、終値同士を比べて反応が伸びたことは48%です。

指標発表直後の反応方向を予め見込まない限り、追撃してpipsを稼ぐことは難しい指標だということがわかります。

シナリオは次の通りです。

- 直前1分足は事前差異との方向一致率が29%(不一致率71%)です。今回の事前差異はプラスとなっています。このことは反応一致性分析で陰線率が92%と非常に高い、という結果と、方向が一致しています。

陰線です。 - 直後1分足は、直前10-1分足が陽線ならば、指標発表直前に売ポジションを取ります。

Ⅰ.調査・分析

公開情報や既出情報に基づく調査を行い、過去の指標と反応の関係を比較分析しています。方向に関する的中率に比べ、程度に関する的中率は残念ながら低いというのが実情です。

【1. 指標概要】

豪州小売売上高は、小売・サービス業の月間売上高をサンプル調査に基づき算出しています。発表は豪連邦統計局(ABS:Australian Bureau of Statistics)が行い、翌々月上旬に月次発表されています。

豪州と言えば資源関連企業に注目が集まります。ところが、資源関連企業の収益は、資源価格が頭打ちとなるにつれて伸び悩んでいます。もともと豪州GDPに占める鉱工業生産高は1割程度しかないのです。その一方、非資源関連企業の収益は、小売売上高が長期的に拡大傾向と見なされており堅調と言えます。

その背景として、豪州は毎年約20万人の移民を受け入れており、2050年までに自然増も含めて約40%の人口増加が見込まれています。豪州は先進国で人口増加率の最も高い国のひとつです。

最近の小売売上高は、この人口増加と低金利と豪ドル安が個人消費を押し上げており、堅調に拡大しています。

注意すべき点として、豪州経済指標が発表される時間帯に前後して、中国経済指標の発表が行われることがあります。その場合、中国指標の影響でAUDJPYが1円以上動くことがあります。また、専門家による市場予想が方向も値もまるで当たらない指標です。

ご注意ください。

【2. 既出情報】

以下の調査分析範囲は、2015年1月分以降前回までの27回分のデータに基づいています。

(2-1. 過去情報)

下図に過去の市場予想と発表結果を示します。

図から、市場予想は発表結果がどうあれ、ほぼ一定で外れた反省を踏まえて精度向上を図っているように見受けられません。

(2-2. 過去反応)

過去の直前10-1分足・直前1分足・直後1分足・直後11分足の始値基準ローソク足を示しておきます。

【3. 定型分析】

(3-1. 反応性分析)

反応性分析では、過去発表直後の1分足と11分足の跳幅と値幅を使います。この分析で十分なpipsが狙えそうな指標か否かが判断できます。詳細は「反応性分析」をご参照願います。

直後11分足は、直後1分足との方向一致率が81%です。そして、方向一致時に跳値同士を比べて反応が伸びたことは56%、終値同士を比べて反応が伸びたことは48%です。指標発表直後の反応方向を当てない限り、追撃は難しいということがわかります。

(3-2. 反応一致性分析)

反応一致性分析は、指標発表前後の反応方向に特徴的な偏りがないかを調べています。詳細は「反応一致性分析」をご参照願います。

直前1分足は陰線率が92%となっています。

(3-3. 指標一致性分析)

指標一致性分析は、指標の前回結果と市場予想の差(事前差異)と、発表結果と市場予想の差(事後差異)と、発表結果と前回結果の差(実態差異)を求め、そのプラス・マイナスと反応方向に偏りがないかを調べています。詳細は「指標一致性分析」をご参照願います。

今回の事前差異はプラスとなっています。事前差異と直前1分足の方向一致率は29%(不一致率71%)です。直前1分足は陰線となる可能性が高く、このことは反応一致性分析の結果と一致しています。

事後差異は、直後1分足・直後11分足との方向一致率が各86%・86%です。つまり、発表結果が市場予想を超えれば陽線、越えなければ陰線と、素直な反応をしています。

実態差異は、直前10-1分足との方向一致率が29%(不一致率81%)となっています。直前10-1分足が陽線ならば発表結果は前回結果を下回る可能性が高く、陰線ならば発表結果が前回結果を上回る可能性が高い、ということになります。

【4. シナリオ作成】

巻頭箇条書きのシナリオの項をご参照願います。

以上

2017年6月1日10:30発表

以下は2017年6月1日11:30頃に追記しています。

Ⅱ. 結果・検証

【5. 発表結果】

(5-1. 指標結果)

本指標発表結果及び反応は次の通りでした。

小売売上高は前回結果・市場予想を上回り、四半期設備投資は前回結果を上回ったものの市場予想を下回りました。

反応は直後1分足・直後11分足ともに陽線で、両者の跳値同士・終値同士ともに反応を伸ばしました。

(5-2. 取引結果)

直前1分足は、直前10-1分足の反応の小ささを見て、ポジション取得を諦めました。

直後1分足は、後述するように取引条件を満たしておらず、ポジション取得を諦めました。

【6. 分析検証】

(6-1. 分析検証)

問題ありません。

(6-2. シナリオ検証)

事前に準備していたシナリオは次の通りです。

- 直前1分足は事前差異との方向一致率が29%(不一致率71%)です。今回の事前差異はプラスとなっています。このことは反応一致性分析で陰線率が92%と非常に高い、という結果と、方向が一致しています。

陰線です。 - 直後1分足は、直前10-1分足が陽線ならば、指標発表直前に売ポジションを取ります。

直前1分足は同値、直後11分足は直前10-1分足が陰線だったので取引条件を満たしていませんでした。

下表に、本ブログを始めてからの本指標シナリオでの取引成績を纏めておきます。

以上

ーーー注記ーーー

本記事は、同じ指標の発表がある度に更新を繰り返して精度向上を図り、過去の教訓を次の発表時の取引で活かせるように努めています。がしかし、それでも的中率は75%程度に留まり、100%ではありません。詳細は「1. FXは上達するのか」をご参照ください。

そして、本記事は筆者個人の見解に基づいています。本記事に含まれる価格・データ・その他情報等は、本記事に添付されたリンク先とは関係ありません。また、取引や売買における意思決定を、本記事の記載通りに行うことは適切ではありません。そして、本記事の内容が資格を持った投資専門家の助言ではないことを明記しておきます。記載内容のオリジナリティや信頼性確保には努めているものの、それでも万全のチェックは行えていない可能性があります。

ポジションを持つ最終的なご判断は読者ご自身の責任となります。その点を予めご了承の上、本記事がFXを楽しむ一助となれば幸いです。

ーーー注記ーーー

本記事における分析シート、一部乃至は一連の体系化された手順を、個人の取引以外の目的で使用・公開・二次利用を行う場合には、著作権者及びFX手法研究会に対し、連絡を取り何らかの合意を行う必要があります。

以上

2017年05月15日

豪州金融政策「RBA金融政策決定理事会議事録」公表前後のAUDJPY反応分析(2017年5月16日10:30発表結果検証済)

以下、「Ⅰ.調査・分析」を事前投稿し、「Ⅱ.結果・検証」を事後投稿しています。ブログの日付は事前投稿日となっています。指標発表後に事後投稿し、その日時は「Ⅱ.結果・検証」のタイトル行付近に記載しています。

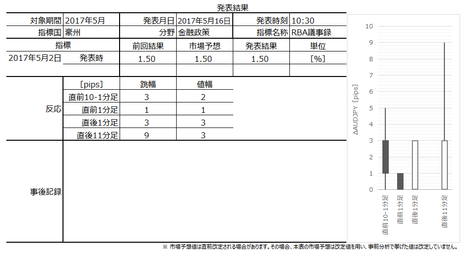

2017年5月16日10:30に豪州金融政策「RBA金融政策決定理事会議事録」が公表されます。今回の議事録は2017年5月2日の理事会議事録となります。

同時刻には、豪州4月新車販売台数 (前月比)が発表されます。がしかし、過去の実績から言えば、こちらへの反応は僅かなので無視しても問題ありません。

本指標の要点は下表に整理しておきました。

次に、本指標発表前後にポジションを持つときのポイントを整理しておきます。

公開情報や既出情報に基づく調査を行い、過去の指標と反応の関係を比較分析しています。方向に関する的中率に比べ、程度に関する的中率は残念ながら低いというのが実情です。

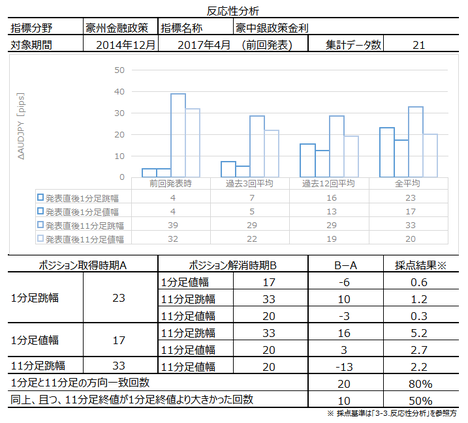

RBA議事録の要点は「政策金利決定理由(方針)」「インフレ動向」「経済見通し」です。

がしかし、最も関心が高い政策金利決定方針については、しばしば市場予想を裏切ってサプライズを起こしています。つまり、結果から言えば(サプライズが生じる以上)最も関心がある「政策金利」が読み取れていない、ということになります。

それにも関わらず、公表された議事録から次回の理事会決定を予測せざるを得ないため、内容によってはAUDが大きく反応します。疑心暗鬼もあって、どの文言によって議事録公表時の反応方向が決まるのかはわからない、というのが本音です。

むしろ個人的には、すぐに役立つ情報だと言えないものの、公的機関によるインフレ動向や経済見通しを直近の経済指標の解釈を見直すことに使う方が役立つ、と考えています。そもそも豪州経済に関して入手できる情報は、米欧中に比べて少ないのですから。

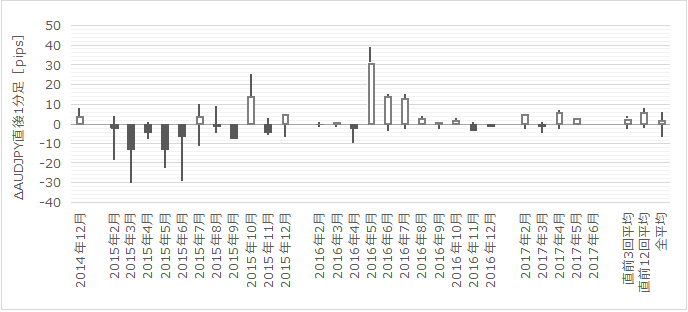

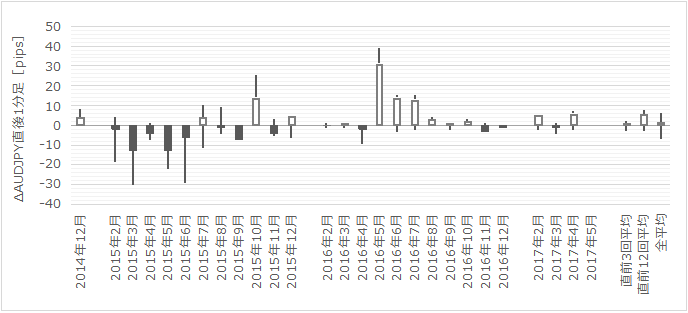

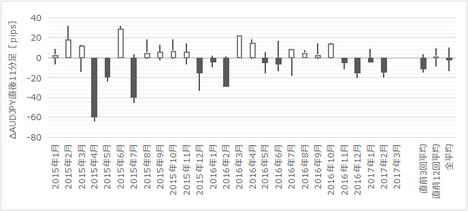

以下の調査分析範囲は、2015年1月分以降前回までの26回分のデータに基づいています。

下図に過去の市場予想と発表結果を示します。

前回5月2日の理事会決定は「市場予想通り現状維持」でした。金利据え置きは9か月連続となります。

政策現状維持の理由として、従来のAUD高懸念•住宅債務増•中国債務リスクに加えて「賃金の伸びが暫く鈍い状態が続くと予想」が追加されました。この結果を受けた先物市場では、年内の金利変更の可能性がほぼ無しと見なしたようです。

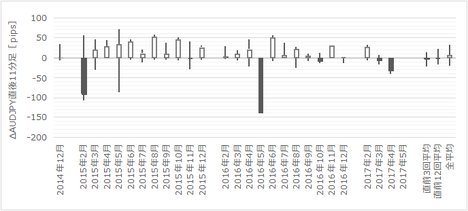

過去の直前10-1分足・直前1分足・直後1分足・直後11分足の始値基準ローソク足を示しておきます。

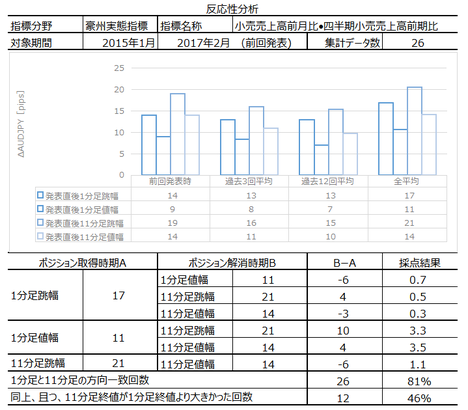

反応性分析では、過去発表直後の1分足と11分足の跳幅と値幅を使います。この分析で十分なpipsが狙えそうな指標か否かが判断できます。詳細は「反応性分析」をご参照願います。

直後11分足は、直後1分足との方向一致率が48%しかありません。

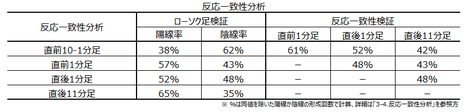

反応一致性分析は、指標発表前後の反応方向に特徴的な偏りがないかを調べています。詳細は「反応一致性分析」をご参照願います。

特に目立った偏りや相関は見出せません。

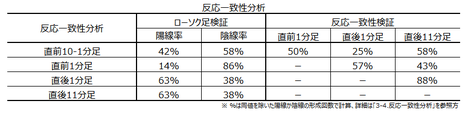

下表は、RBA政策金利発表時とその会合の議事録公表時の各ローソク足の方向一致率を求めています。

結果、両者のローソク足の反応方向にはあまり相関がないことが確認できました。

今回の取引は見合わせます。

以下は2017年5月19日に追記しています。

本指標発表結果及び反応は次の通りでした。

今回は取引を見合わせました。

事前調査分析内容を、以下に検証します。

取引を見合わせることにしていたので、事前準備していたシナリオはありません。

本記事は、同じ指標の発表がある度に更新を繰り返して精度向上を図り、過去の教訓を次の発表時の取引で活かせるように努めています。がしかし、それでも的中率は75%程度に留まり、100%ではありません。詳細は「1. FXは上達するのか」をご参照ください。

そして、本記事は筆者個人の見解に基づいています。本記事に含まれる価格・データ・その他情報等は、本記事に添付されたリンク先とは関係ありません。また、取引や売買における意思決定を、本記事の記載通りに行うことは適切ではありません。そして、本記事の内容が資格を持った投資専門家の助言ではないことを明記しておきます。記載内容のオリジナリティや信頼性確保には努めているものの、それでも万全のチェックは行えていない可能性があります。

ポジションを持つ最終的なご判断は読者ご自身の責任となります。その点を予めご了承の上、本記事がFXを楽しむ一助となれば幸いです。

本記事における分析シート、一部乃至は一連の体系化された手順を、個人の取引以外の目的で使用・公開・二次利用を行う場合には、著作権者及びFX手法研究会に対し、連絡を取り何らかの合意を行う必要があります。

2017年5月16日10:30に豪州金融政策「RBA金融政策決定理事会議事録」が公表されます。今回の議事録は2017年5月2日の理事会議事録となります。

同時刻には、豪州4月新車販売台数 (前月比)が発表されます。がしかし、過去の実績から言えば、こちらへの反応は僅かなので無視しても問題ありません。

本指標の要点は下表に整理しておきました。

次に、本指標発表前後にポジションを持つときのポイントを整理しておきます。

- まず、本指標で取引する上での注意点です。

あまり大きな反応をしません。

たまに大きく反応することもあるように読み取れますが、これは市場予想ないしは発表結果が金利改定だったり、利上げ・利下げが近いときの発表時反応も含むためです。よって、今回のように理事会結論が「市場予想通りに現状維持」だった場合の議事録公表時は、上表平均値よりも更に小さな反応となります。

本議事録の元となる前回理事会では「市場予想通りに現状維持」が結論です。前回理事会では、直後1分足・直後11分足ともに陰線での反応となっていました。 - 指標については次の通りです。

反応性分析の結果、直後1分足と直後11分足との方向一致率が48%です。また、反応一致性分析の結果、直後1分足の反応方向は陽線率・陰線率が50%です。そして、指標一致性分析の結果、この議事録の元となる金融政策決定理事会後の声明発表時との反応方向との方向一致率も高くありません。

この指標は陽線・陰線どちらに反応するかが、過去のデータから読み取れない指標です。

よって、今回の取引は見合わせます。

Ⅰ.調査・分析

公開情報や既出情報に基づく調査を行い、過去の指標と反応の関係を比較分析しています。方向に関する的中率に比べ、程度に関する的中率は残念ながら低いというのが実情です。

【1. 指標概要】

RBA議事録の要点は「政策金利決定理由(方針)」「インフレ動向」「経済見通し」です。

がしかし、最も関心が高い政策金利決定方針については、しばしば市場予想を裏切ってサプライズを起こしています。つまり、結果から言えば(サプライズが生じる以上)最も関心がある「政策金利」が読み取れていない、ということになります。

それにも関わらず、公表された議事録から次回の理事会決定を予測せざるを得ないため、内容によってはAUDが大きく反応します。疑心暗鬼もあって、どの文言によって議事録公表時の反応方向が決まるのかはわからない、というのが本音です。

むしろ個人的には、すぐに役立つ情報だと言えないものの、公的機関によるインフレ動向や経済見通しを直近の経済指標の解釈を見直すことに使う方が役立つ、と考えています。そもそも豪州経済に関して入手できる情報は、米欧中に比べて少ないのですから。

【2. 既出情報】

以下の調査分析範囲は、2015年1月分以降前回までの26回分のデータに基づいています。

(2-1. 過去情報)

下図に過去の市場予想と発表結果を示します。

前回5月2日の理事会決定は「市場予想通り現状維持」でした。金利据え置きは9か月連続となります。

政策現状維持の理由として、従来のAUD高懸念•住宅債務増•中国債務リスクに加えて「賃金の伸びが暫く鈍い状態が続くと予想」が追加されました。この結果を受けた先物市場では、年内の金利変更の可能性がほぼ無しと見なしたようです。

(2-2. 過去反応)

過去の直前10-1分足・直前1分足・直後1分足・直後11分足の始値基準ローソク足を示しておきます。

【3. 定型分析】

(3-1. 反応性分析)

反応性分析では、過去発表直後の1分足と11分足の跳幅と値幅を使います。この分析で十分なpipsが狙えそうな指標か否かが判断できます。詳細は「反応性分析」をご参照願います。

直後11分足は、直後1分足との方向一致率が48%しかありません。

(3-2. 反応一致性分析)

反応一致性分析は、指標発表前後の反応方向に特徴的な偏りがないかを調べています。詳細は「反応一致性分析」をご参照願います。

特に目立った偏りや相関は見出せません。

(3-3. 指標一致性分析)

下表は、RBA政策金利発表時とその会合の議事録公表時の各ローソク足の方向一致率を求めています。

結果、両者のローソク足の反応方向にはあまり相関がないことが確認できました。

【4. シナリオ作成】

今回の取引は見合わせます。

以上

2017年5月16日10:30発表

以下は2017年5月19日に追記しています。

Ⅱ. 結果・検証

【5. 発表結果】

(5-1. 指標結果)

本指標発表結果及び反応は次の通りでした。

(5-2. 取引結果)

今回は取引を見合わせました。

【6. 分析検証】

(6-1. 分析検証)

事前調査分析内容を、以下に検証します。

- 事前分析通り、小さな反応でした。

- 本議事録の元となる前回理事会では「市場予想通りに現状維持」が結論で、直後1分足・直後11分足ともに陰線での反応となっていました。今回は陽線での反応でした。

この結果は、本公表議事録の元となる金融政策決定理事会後の声明発表時との反応方向との方向一致率が高くないという指標一致性分析の結果に合致しました。 - 直後11分足は、直後1分足と反応方向が一致しました。直後11分足跳幅は直後1分足跳幅を超えたものの、終値同士を比べると同値終了でした。

(6-2. シナリオ検証)

取引を見合わせることにしていたので、事前準備していたシナリオはありません。

以上

ーーー注記ーーー

本記事は、同じ指標の発表がある度に更新を繰り返して精度向上を図り、過去の教訓を次の発表時の取引で活かせるように努めています。がしかし、それでも的中率は75%程度に留まり、100%ではありません。詳細は「1. FXは上達するのか」をご参照ください。

そして、本記事は筆者個人の見解に基づいています。本記事に含まれる価格・データ・その他情報等は、本記事に添付されたリンク先とは関係ありません。また、取引や売買における意思決定を、本記事の記載通りに行うことは適切ではありません。そして、本記事の内容が資格を持った投資専門家の助言ではないことを明記しておきます。記載内容のオリジナリティや信頼性確保には努めているものの、それでも万全のチェックは行えていない可能性があります。

ポジションを持つ最終的なご判断は読者ご自身の責任となります。その点を予めご了承の上、本記事がFXを楽しむ一助となれば幸いです。

ーーー注記ーーー

本記事における分析シート、一部乃至は一連の体系化された手順を、個人の取引以外の目的で使用・公開・二次利用を行う場合には、著作権者及びFX手法研究会に対し、連絡を取り何らかの合意を行う必要があります。

以上

2017年05月07日

豪州実態指標「小売売上高(前月比)・四半期小売売上高(前期比)」発表前後のAUDJPY反応分析(2017年5月9日10:30発表結果検証済)

以下、「Ⅰ.調査・分析」を事前投稿し、「Ⅱ.結果・検証」を事後投稿しています。ブログの日付は事前投稿日となっています。指標発表後に事後投稿し、その日時は「Ⅱ.結果・検証」のタイトル行付近に記載しています。

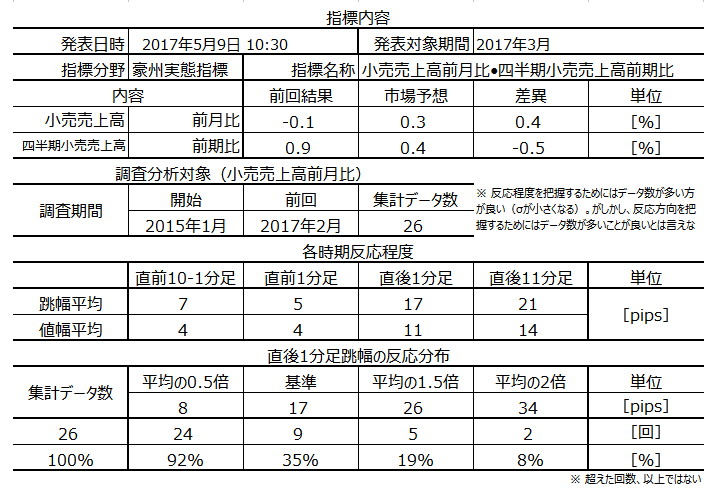

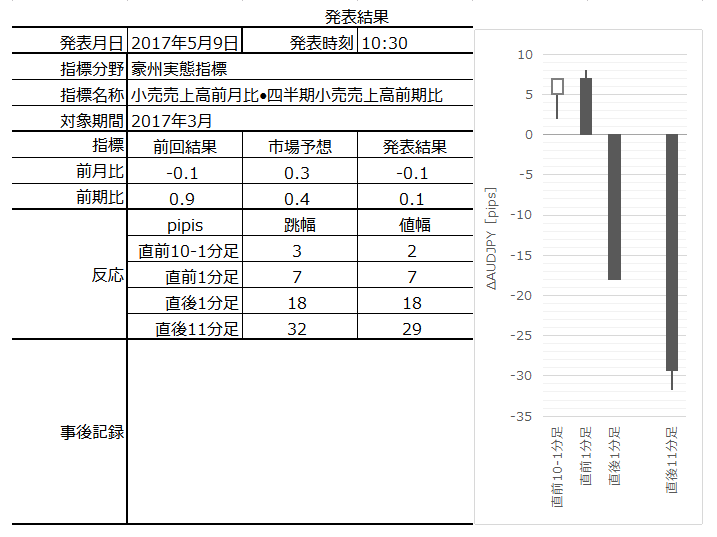

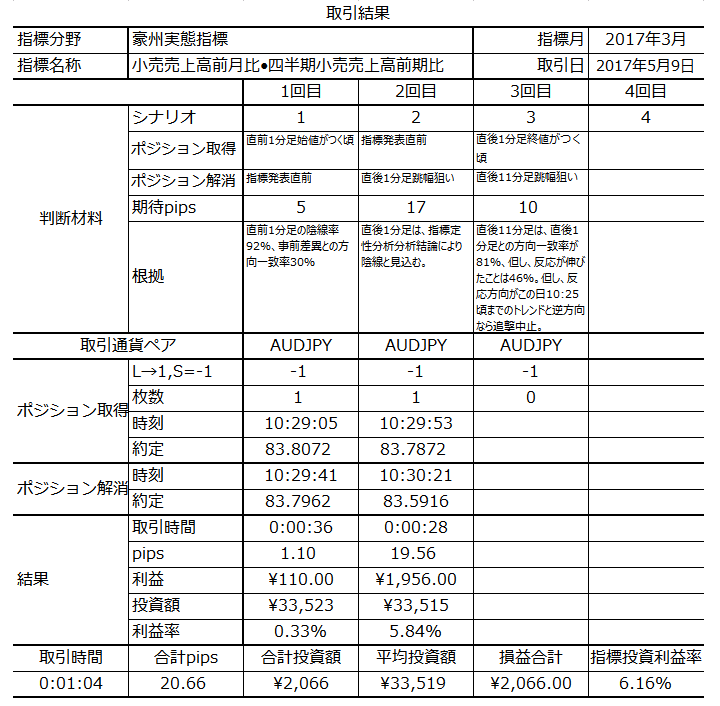

2017年5月9日10:30に豪州実態指標「小売売上高前月比・四半期小売売上高前期比」が発表されます。今回発表はそれぞれ2017年3月分と1-3月分の集計結果です。

気になる中国経済指標は、少なくとも主要なものについてこの日発表予定がありません。

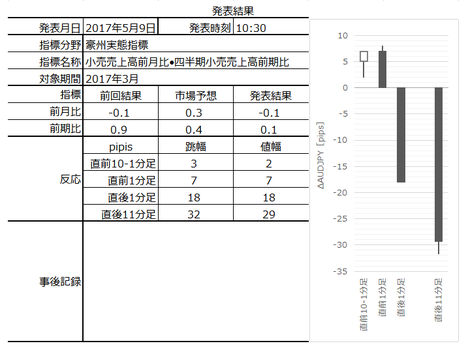

本指標の要点は下表に整理しておきました。

次に、本指標発表前後にポジションを持つときのポイントを整理しておきます。

公開情報や既出情報に基づく調査を行い、過去の指標と反応の関係を比較分析しています。方向に関する的中率に比べ、程度に関する的中率は残念ながら低いというのが実情です。

豪州小売売上高は、小売・サービス業の月間売上高をサンプル調査に基づき算出しています。発表は豪連邦統計局(ABS:Australian Bureau of Statistics)が行い、翌々月上旬に月次発表されています。

豪州と言えば資源関連企業に注目が集まります。ところが、資源関連企業の収益は、資源価格が頭打ちとなるにつれて伸び悩んでいます。もともと豪州GDPに占める鉱工業生産高は1割程度しかないのです。その一方、非資源関連企業の収益は、小売売上高が長期的に拡大傾向と見なされており堅調と言えます。

その背景として、豪州は毎年約20万人の移民を受け入れており、2050年までに自然増も含めて約40%の人口増加が見込まれています。豪州は先進国で人口増加率の最も高い国のひとつです。

最近の小売売上高は、この人口増加と低金利と豪ドル安が個人消費を押し上げており、堅調に拡大しています。

注意すべき点として、豪州経済指標が発表される時間帯に前後して、中国経済指標の発表が行われることがあります。その場合、中国指標の影響でAUDJPYが1円以上動くことがあります。また、専門家による市場予想が方向も値もまるで当たらない指標です。

ご注意ください。

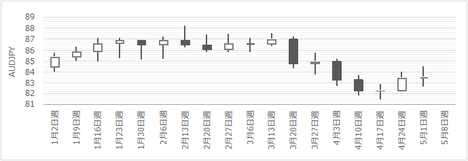

以下の調査分析範囲は、2015年1月分以降前回までの26回分のデータに基づいています。

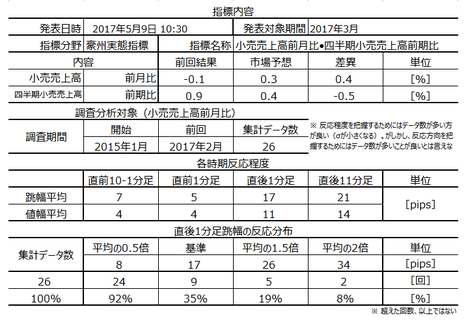

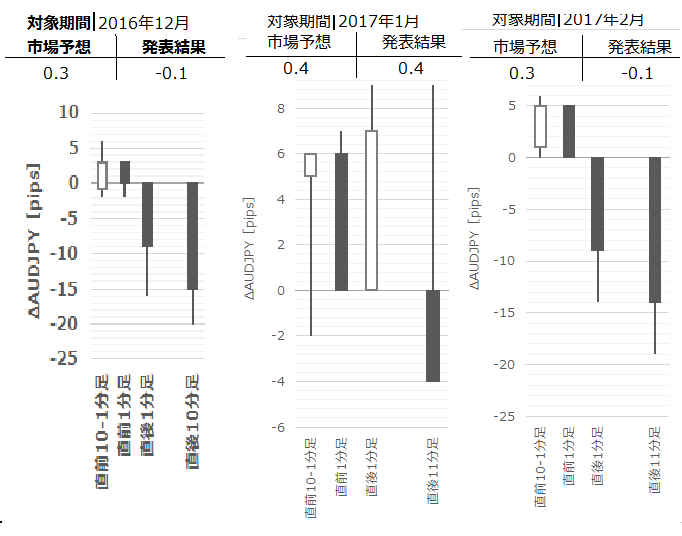

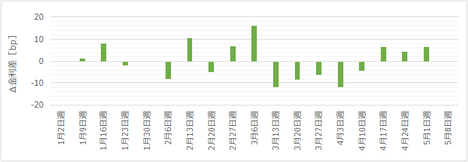

下図に、小売売上高前月比の過去の市場予想と発表結果を示します。一見してわかるように、アテになるような市場予想ではありません。それにも関わらず、後述する指標一致性検証の結果、反応は直後1分足・直後11分足ともに事後差異との方向一致率が極めて高い(ともに86%)という特徴があります。

今回の市場予想は、前月比が+0.3%(前回結果△0.1%)、前期比が+0.4%(前回結果+0.9%)です。過去の傾向から言えば、前月比>前期比で反応するので、以下は前月比に話題を絞ります。

もともと小売売上高は休日日数や営業日数との関係が深いものです。今年の2月と3月とは土日の回数が同じで、日数が3月が3日多くなっています。通常なら3月は前月比で売上が増えても良いはずです。がしかし、3月分の関連指標を見ておくと、必ずしもそう言えません。3月分Westpac消費者信頼感は+0.1%で、2月分+2.3%よりも2.2%減少しています。プラスにはなっているので、今回は市場発表を下回ると予想します。

過去の直前10-1分足・直前1分足・直後1分足・直後11分足の始値基準ローソク足を示しておきます。

それにしても直前1分足の陰線への偏りは異常ですね。

過去3回の指標発表前後の反応を、4本足ローソク足チャートで下図に示します。

反応性分析では、過去発表直後の1分足と11分足の跳幅と値幅を使います。この分析で十分なpipsが狙えそうな指標か否かが判断できます。詳細は「反応性分析」をご参照願います。

直後11分足は、直後1分足との方向一致率が81%で、方向一致時に終値が直後1分足終値を超えて伸びていたことが46%です。安心して追撃ポジションを取れる数字ではありません。

反応一致性分析は、指標発表前後の反応方向に特徴的な偏りがないかを調べています。詳細は「反応一致性分析」をご参照願います。

直前1分足は陰線率が92%です。

指標一致性分析は、指標の前回結果と市場予想の差(事前差異)と、発表結果と市場予想の差(事後差異)を求め、そのプラス・マイナスと反応方向に偏りがないかを調べています。詳細は「指標一致性分析」をご参照願います。

事前差異は、直前1分足との方向一致率が30%です。今回の事前差異はプラスなので、直前1分足は陰線率が70%ということです。この結果は、先の反応一致性分析の結果と方向が一致しています。

本指標での事後差異は(発表結果ー市場予想)で求め、前回結果を反映していません。事後差異は、直後1分足・直後11分足との方向一致率がともに86%で、素直に反応しています。

巻頭箇条書きのシナリオの項をご参照ください。

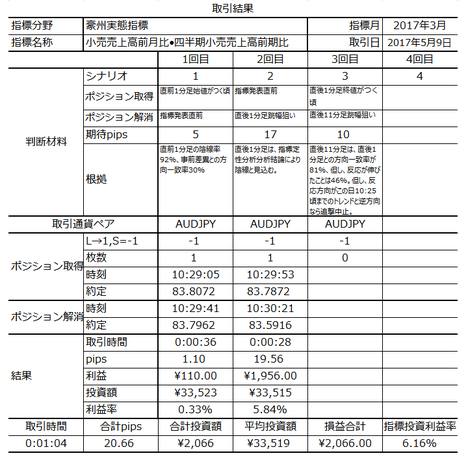

以下は2017年5月9日11:10頃に追記しています。

本指標発表結果及び反応は次の通りでした。

結果は市場予想を下回り、反応は陰線でした。

取引結果は次の通りでした。

事前分析は次の通りでした。

反応は、発表後の反応が陰線側に伸びていきました。確率上の問題ゆえ、この点は分析を外しても仕方ありません。

指標は、市場予想を下回りました。問題ありません。

事前準備していたシナリオは次の通りです。

直後11分足の取引は、朝からのトレンドが上昇で、反応方向が陰線だったため、ポジション取得を諦めました。陽線側への反転しそうなら追撃することも考えていたものの、指標結果がかなり悪い内容だったため、早期反転なしと判断しました。

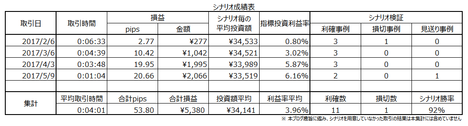

下表に、本ブログを始めてからの本指標シナリオでの取引成績を纏めておきます。

もしこの記事が何か参考になったなら、どれか広告バナーをクリックして提携先に興味をお持ち頂けると幸いです。提携先はいずれも良心的なところを選んだつもりです。安心してください。

本記事は、同じ指標の発表がある度に更新を繰り返して精度向上を図り、過去の教訓を次の発表時の取引で活かせるように努めています。がしかし、それでも的中率は75%程度に留まり、100%ではありません。詳細は「1. FXは上達するのか」をご参照ください。

そして、本記事は筆者個人の見解に基づいています。本記事に含まれる価格・データ・その他情報等は、本記事に添付されたリンク先とは関係ありません。また、取引や売買における意思決定を、本記事の記載通りに行うことは適切ではありません。そして、本記事の内容が資格を持った投資専門家の助言ではないことを明記しておきます。記載内容のオリジナリティや信頼性確保には努めているものの、それでも万全のチェックは行えていない可能性があります。

ポジションを持つ最終的なご判断は読者ご自身の責任となります。その点を予めご了承の上、本記事がFXを楽しむ一助となれば幸いです。

本記事における分析シート、一部乃至は一連の体系化された手順を、個人の取引以外の目的で使用・公開・二次利用を行う場合には、著作権者及びFX手法研究会に対し、連絡を取り何らかの合意を行う必要があります。

2017年5月9日10:30に豪州実態指標「小売売上高前月比・四半期小売売上高前期比」が発表されます。今回発表はそれぞれ2017年3月分と1-3月分の集計結果です。

気になる中国経済指標は、少なくとも主要なものについてこの日発表予定がありません。

本指標の要点は下表に整理しておきました。

次に、本指標発表前後にポジションを持つときのポイントを整理しておきます。

- まず、本指標で取引する上での注意点です。

直後11分足は、直後1分足との方向一致率が81%もあるものの、終値が直後1分足終値よりも伸びたことが46%しかありません。とても追いかけてポジションを取れる数字ではありません。この指標は最初に大きく跳ねたら、それで終わりという傾向が強いのです。 - 指標については次の通りです。

まず、過去の傾向から言えば、前月比>前期比で反応するので、以下は前月比に話題を絞ります。

今回の市場予想は、前月比が+0.3%(前回結果△0.1%)です。

3月分Westpac消費者信頼感は+0.1%で、2月分+2.3%よりも2.2%も減少しています。プラスにはなっているので、今回は市場発表を下回り、前回結果を上回る、と予想します。

そして、指標一致性分析の結果、反応方向は事後差異との方向一致率が高いため、陰線と予想しています。 - シナリオは次の通りです。

(1) 直前1分足は、反応一致性分析の結果、陰線率が92%です。また、指標一致性分析の結果、事前差異との方向一致率が30%です。今回の事前差異はプラスなので、直前1分足は陰線率が70%ということです。

(2) 直後1分足は、上記指標定性分析結論に依り、陰線と見込みます。

(3) 直後11分足は、反応性分析の結果、直後1分足との方向一致率が81%で、方向一致時に終値が直後1分足終値を超えて伸びていたことが46%です。安心して追撃ポジションを取れる数字ではありません。よって、この日10:25頃までのトレンド方向と同じ方向に事後差異がなっているなら追撃とし、そうでなければポジション取得を諦めます。

Ⅰ.調査・分析

公開情報や既出情報に基づく調査を行い、過去の指標と反応の関係を比較分析しています。方向に関する的中率に比べ、程度に関する的中率は残念ながら低いというのが実情です。

【1. 指標概要】

豪州小売売上高は、小売・サービス業の月間売上高をサンプル調査に基づき算出しています。発表は豪連邦統計局(ABS:Australian Bureau of Statistics)が行い、翌々月上旬に月次発表されています。

豪州と言えば資源関連企業に注目が集まります。ところが、資源関連企業の収益は、資源価格が頭打ちとなるにつれて伸び悩んでいます。もともと豪州GDPに占める鉱工業生産高は1割程度しかないのです。その一方、非資源関連企業の収益は、小売売上高が長期的に拡大傾向と見なされており堅調と言えます。

その背景として、豪州は毎年約20万人の移民を受け入れており、2050年までに自然増も含めて約40%の人口増加が見込まれています。豪州は先進国で人口増加率の最も高い国のひとつです。

最近の小売売上高は、この人口増加と低金利と豪ドル安が個人消費を押し上げており、堅調に拡大しています。

注意すべき点として、豪州経済指標が発表される時間帯に前後して、中国経済指標の発表が行われることがあります。その場合、中国指標の影響でAUDJPYが1円以上動くことがあります。また、専門家による市場予想が方向も値もまるで当たらない指標です。

ご注意ください。

【2. 既出情報】

以下の調査分析範囲は、2015年1月分以降前回までの26回分のデータに基づいています。

(2-1. 過去情報)

下図に、小売売上高前月比の過去の市場予想と発表結果を示します。一見してわかるように、アテになるような市場予想ではありません。それにも関わらず、後述する指標一致性検証の結果、反応は直後1分足・直後11分足ともに事後差異との方向一致率が極めて高い(ともに86%)という特徴があります。

今回の市場予想は、前月比が+0.3%(前回結果△0.1%)、前期比が+0.4%(前回結果+0.9%)です。過去の傾向から言えば、前月比>前期比で反応するので、以下は前月比に話題を絞ります。

もともと小売売上高は休日日数や営業日数との関係が深いものです。今年の2月と3月とは土日の回数が同じで、日数が3月が3日多くなっています。通常なら3月は前月比で売上が増えても良いはずです。がしかし、3月分の関連指標を見ておくと、必ずしもそう言えません。3月分Westpac消費者信頼感は+0.1%で、2月分+2.3%よりも2.2%減少しています。プラスにはなっているので、今回は市場発表を下回ると予想します。

(2-2. 過去反応)

過去の直前10-1分足・直前1分足・直後1分足・直後11分足の始値基準ローソク足を示しておきます。

それにしても直前1分足の陰線への偏りは異常ですね。

過去3回の指標発表前後の反応を、4本足ローソク足チャートで下図に示します。

【3. 定型分析】

(3-1. 反応性分析)

反応性分析では、過去発表直後の1分足と11分足の跳幅と値幅を使います。この分析で十分なpipsが狙えそうな指標か否かが判断できます。詳細は「反応性分析」をご参照願います。

直後11分足は、直後1分足との方向一致率が81%で、方向一致時に終値が直後1分足終値を超えて伸びていたことが46%です。安心して追撃ポジションを取れる数字ではありません。

(3-2. 反応一致性分析)

反応一致性分析は、指標発表前後の反応方向に特徴的な偏りがないかを調べています。詳細は「反応一致性分析」をご参照願います。

直前1分足は陰線率が92%です。

(3-3. 指標一致性分析)

指標一致性分析は、指標の前回結果と市場予想の差(事前差異)と、発表結果と市場予想の差(事後差異)を求め、そのプラス・マイナスと反応方向に偏りがないかを調べています。詳細は「指標一致性分析」をご参照願います。

事前差異は、直前1分足との方向一致率が30%です。今回の事前差異はプラスなので、直前1分足は陰線率が70%ということです。この結果は、先の反応一致性分析の結果と方向が一致しています。

本指標での事後差異は(発表結果ー市場予想)で求め、前回結果を反映していません。事後差異は、直後1分足・直後11分足との方向一致率がともに86%で、素直に反応しています。

【4. シナリオ作成】

巻頭箇条書きのシナリオの項をご参照ください。

以上

2017年5月9日10:30発表

以下は2017年5月9日11:10頃に追記しています。

Ⅱ. 結果・検証

【5. 発表結果】

(5-1. 指標結果)

本指標発表結果及び反応は次の通りでした。

結果は市場予想を下回り、反応は陰線でした。

(5-2. 取引結果)

取引結果は次の通りでした。

【6. 分析検証】

(6-1. 分析検証)

事前分析は次の通りでした。

- 直後11分足は、直後1分足との方向一致率が81%もあるものの、終値が直後1分足終値よりも伸びたことが46%しかありません。とても追いかけてポジションを取れる数字ではありません。この指標は最初に大きく跳ねたら、それで終わりという傾向が強いのです。

- まず、過去の傾向から言えば、前月比>前期比で反応するので、以下は前月比に話題を絞ります。

今回の市場予想は、前月比が+0.3%(前回結果△0.1%)です。

3月分Westpac消費者信頼感は+0.1%で、2月分+2.3%よりも2.2%も減少しています。プラスにはなっているので、今回は市場発表を下回り、前回結果を上回る、と予想します。

そして、指標一致性分析の結果、反応方向は事後差異との方向一致率が高いため、陰線と予想しています。

反応は、発表後の反応が陰線側に伸びていきました。確率上の問題ゆえ、この点は分析を外しても仕方ありません。

指標は、市場予想を下回りました。問題ありません。

(6-2. シナリオ検証)

事前準備していたシナリオは次の通りです。

- (1) 直前1分足は、反応一致性分析の結果、陰線率が92%です。また、指標一致性分析の結果、事前差異との方向一致率が30%です。今回の事前差異はプラスなので、直前1分足は陰線率が70%ということです。

(2) 直後1分足は、上記指標定性分析結論に依り、陰線と見込みます。

(3) 直後11分足は、反応性分析の結果、直後1分足との方向一致率が81%で、方向一致時に終値が直後1分足終値を超えて伸びていたことが46%です。安心して追撃ポジションを取れる数字ではありません。よって、この日10:25頃までのトレンド方向と同じ方向に事後差異がなっているなら追撃とし、そうでなければポジション取得を諦めます。

直後11分足の取引は、朝からのトレンドが上昇で、反応方向が陰線だったため、ポジション取得を諦めました。陽線側への反転しそうなら追撃することも考えていたものの、指標結果がかなり悪い内容だったため、早期反転なしと判断しました。

下表に、本ブログを始めてからの本指標シナリオでの取引成績を纏めておきます。

以上

もしこの記事が何か参考になったなら、どれか広告バナーをクリックして提携先に興味をお持ち頂けると幸いです。提携先はいずれも良心的なところを選んだつもりです。安心してください。

ーーー以下は広告ですーーー

ーーー注記ーーー

本記事は、同じ指標の発表がある度に更新を繰り返して精度向上を図り、過去の教訓を次の発表時の取引で活かせるように努めています。がしかし、それでも的中率は75%程度に留まり、100%ではありません。詳細は「1. FXは上達するのか」をご参照ください。

そして、本記事は筆者個人の見解に基づいています。本記事に含まれる価格・データ・その他情報等は、本記事に添付されたリンク先とは関係ありません。また、取引や売買における意思決定を、本記事の記載通りに行うことは適切ではありません。そして、本記事の内容が資格を持った投資専門家の助言ではないことを明記しておきます。記載内容のオリジナリティや信頼性確保には努めているものの、それでも万全のチェックは行えていない可能性があります。

ポジションを持つ最終的なご判断は読者ご自身の責任となります。その点を予めご了承の上、本記事がFXを楽しむ一助となれば幸いです。

ーーー注記ーーー

本記事における分析シート、一部乃至は一連の体系化された手順を、個人の取引以外の目的で使用・公開・二次利用を行う場合には、著作権者及びFX手法研究会に対し、連絡を取り何らかの合意を行う必要があります。

以上

4-5. 豪州経済指標DB(2017年5月版、5月7日改訂)

豪州の経済指標発表前後の取引はAUDJPYで行っています。

AUDJPYは、中国経済指標によって大きく動く傾向があります。

中国国家統計局は4月17日に1-3月期GDPが+6.9%(2017年の成長率目標は6.5%前後)と発表しました。中国では、今年が5年に1度の共産党大会の年で、党大会の年には経済に限らず各種業績が好調になりがちです。中国の景気拡大は財政政策に負う点が大きいと見られています。

そして、秋の党大会で最高指導部7人のうち国家主席と首相を除く5人が68歳定年を迎えます。中国の特徴は、TOPが代われば下々まで大きく人事が刷新されます。今秋のどこかまでは、中央から地方まで成績アピール合戦です。それでも、中国経済指標が良くなればAUDJPYは買われます。

豪中銀は、中国の経済成長がインフラや不動産への投資で下支えされており、これら投資が借り入れ急増を伴っているためリスクがあることを認識しています。

また、以前とは違って中国から豪州への投資がそれで増えるかは疑問です。

中国政府は資本流出の抑制策を強めており、以前のように中国から豪州への直接投資が難しい環境になっています。がしかし、そこには抜け穴もあって、中国国外で米ドルで資金調達して米ドルで投資するなら、中国の規制に縛られることなく、中国企業の海外投資は可能です。

その結果、豪州投資はどこから資金が流入しているのか、実態が見えなくなってしまいました。RBAは、実態も把握した上で政策を決定しているのでしょうが。

豪州経済全般は、世界経済の回復によるコモディティー価格上昇によって支えられています。低金利で成長が暫く続いた結果、不動産投資とローン残高が増加しつつあり、貸出基準の厳格化と投資目的不動産ローン金利を引き上げて対策を始めました。

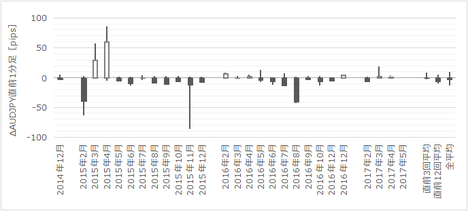

AUDJPYは、4月24日週の中国GDPの好調で陽線側に反発していました。がしかし、その前後の週は停滞です。米金利が下がっていた間は前週との日豪金利差も開くためAUDJPYは上昇するものの、FRBの6月利上げへの折込みが始まると豪金利は下がり始めます。まだ少し早い気もしますが、タイミングを間違わないように注意が必要です。

RBA金融政策は「暫く様子見」です。4月に公表された議事録では、前回発表と同じく、現状維持こそが成長と物価と雇用に寄与する旨、記載されています。

そして、5月2日、RBAは政策金利を「市場予想通り現状維持」と決定しました。金利据え置きは9か月連続となります。政策現状維持の理由として、従来のAUD高懸念•住宅債務増•中国債務リスクに加えて「賃金の伸びが暫く鈍い状態が続くと予想」が追加されました。

この結果を受けた先物市場では、年内の金利変更の可能性がほぼ無しと見なしたようです。

(1) RBA政策金利(2017年6月6日発表結果検証済)

(2) RBA金融政策理事会議事録(2017年5月16日公表結果検証済)

RBA見解(3月)では、インフレ率が2017年に2%を上回る、と予想されています。人件費の伸び悩みが物価上昇を抑えているようです。

(1) 四半期消費者物価指数(2017年4月26日発表結果検証済)

(2) 四半期生産者物価指数

最近、他の国と同様に賃金上昇率が注目されていますが、豪州ではパートタイム従業員よりフルタイム従業員が増加している点が同じ趣旨でも意味があります。がしかし、本指標への反応は、まだ新規雇用者数の増減が最も強く影響しています。

4月に発表された3月の新規雇用者数は、2015年11月以来の高い数字となりました。

(1) 雇用統計(2017年4月13日発表結果検証済)

豪州経済自体は堅実に成長が続くと見込んでいます。がしかし、AUDJPYの反応はまだ暫く中国経済の見通しに影響を受けると思われます。2016年10-12月期の落ち込みは一時的なものと、RBAは見なしています。落ち込みと言っても、前年比+1.8%とか+2.4%といった数字のことなのですが。

中国の工業部門企業利益は1-3月が+28.3%でした。好調の原因は、建設ブームで建材の価格上昇や売上増加が続いており、低迷していた製鋼所など重工業の利益回復にもつながっている、とのことです。但し、生産者物価がピークに達しており、年内には新規投資や採算性が弱まる可能性があるそうです。なお、3月末時点の工業部門負債は、前年比+6.6%でした。

(1) 四半期GDP(2017年6月7日発表結果検証済)

豪州は先進国で最も今後の人口増が期待される国です。人口増は消費指標や小売指標に対し長期的改善をもたらします。

小売売上高前月比は、ここ最近やや低い数字となることが多かったものの、6月1日に発表された4月分データが前月比+1%となりました。+1%に達するのは2014年9月データ以来です。

手元で確認できる2013年以降で+1%以上になったことは4回しかありません。過去に+1%に達したときには翌月に反動で落ち込んでいるので、次回7月発表(5月分データ)でそのことを留意しておく必要があります。

(事例1) 小売売上高(2017年6月1日発表結果検証済)

(事例2)四半期小売売上高(2017年5月9日発表結果検証済)

もしこの記事が何か参考になったなら、どれか広告バナーをクリックして提携先に興味をお持ち頂けると幸いです。提携先はいずれも良心的なところを選んだつもりです。万が一、購入・登録・合意もしていないのにクリックしただけで勧誘メールが毎日来るようなったなら、こちら(※9-1-4)までご一報をお願いします。

ネット通販は便利ですが、カードがないと支払いが面倒です。YahooではTポイントを使っての買い物ができます。このカードは、Tポイントをうまく利用するためにも、年会費無料のなので1枚持っておくと便利です。

年会費無料【YJカード】

お買い物100円毎に1ポイントたまるYahoo!ショッピングでのお買い物なら、なんと通常の3倍

https://px.a8.net/svt/ejp?a8mat=2NZHFU+7QNN6+38JK+HVNAR

AUDJPYは、中国経済指標によって大きく動く傾向があります。

中国国家統計局は4月17日に1-3月期GDPが+6.9%(2017年の成長率目標は6.5%前後)と発表しました。中国では、今年が5年に1度の共産党大会の年で、党大会の年には経済に限らず各種業績が好調になりがちです。中国の景気拡大は財政政策に負う点が大きいと見られています。

そして、秋の党大会で最高指導部7人のうち国家主席と首相を除く5人が68歳定年を迎えます。中国の特徴は、TOPが代われば下々まで大きく人事が刷新されます。今秋のどこかまでは、中央から地方まで成績アピール合戦です。それでも、中国経済指標が良くなればAUDJPYは買われます。

豪中銀は、中国の経済成長がインフラや不動産への投資で下支えされており、これら投資が借り入れ急増を伴っているためリスクがあることを認識しています。

また、以前とは違って中国から豪州への投資がそれで増えるかは疑問です。

中国政府は資本流出の抑制策を強めており、以前のように中国から豪州への直接投資が難しい環境になっています。がしかし、そこには抜け穴もあって、中国国外で米ドルで資金調達して米ドルで投資するなら、中国の規制に縛られることなく、中国企業の海外投資は可能です。

その結果、豪州投資はどこから資金が流入しているのか、実態が見えなくなってしまいました。RBAは、実態も把握した上で政策を決定しているのでしょうが。

豪州経済全般は、世界経済の回復によるコモディティー価格上昇によって支えられています。低金利で成長が暫く続いた結果、不動産投資とローン残高が増加しつつあり、貸出基準の厳格化と投資目的不動産ローン金利を引き上げて対策を始めました。

AUDJPYは、4月24日週の中国GDPの好調で陽線側に反発していました。がしかし、その前後の週は停滞です。米金利が下がっていた間は前週との日豪金利差も開くためAUDJPYは上昇するものの、FRBの6月利上げへの折込みが始まると豪金利は下がり始めます。まだ少し早い気もしますが、タイミングを間違わないように注意が必要です。

【4-5-1. 政策決定指標】

金融政策

RBA金融政策は「暫く様子見」です。4月に公表された議事録では、前回発表と同じく、現状維持こそが成長と物価と雇用に寄与する旨、記載されています。

そして、5月2日、RBAは政策金利を「市場予想通り現状維持」と決定しました。金利据え置きは9か月連続となります。政策現状維持の理由として、従来のAUD高懸念•住宅債務増•中国債務リスクに加えて「賃金の伸びが暫く鈍い状態が続くと予想」が追加されました。

この結果を受けた先物市場では、年内の金利変更の可能性がほぼ無しと見なしたようです。

(1) RBA政策金利(2017年6月6日発表結果検証済)

(2) RBA金融政策理事会議事録(2017年5月16日公表結果検証済)

物価指標

RBA見解(3月)では、インフレ率が2017年に2%を上回る、と予想されています。人件費の伸び悩みが物価上昇を抑えているようです。

(1) 四半期消費者物価指数(2017年4月26日発表結果検証済)

(2) 四半期生産者物価指数

雇用指標

最近、他の国と同様に賃金上昇率が注目されていますが、豪州ではパートタイム従業員よりフルタイム従業員が増加している点が同じ趣旨でも意味があります。がしかし、本指標への反応は、まだ新規雇用者数の増減が最も強く影響しています。

4月に発表された3月の新規雇用者数は、2015年11月以来の高い数字となりました。

(1) 雇用統計(2017年4月13日発表結果検証済)

【4-5-2. 政策決定指標】

経済成長

豪州経済自体は堅実に成長が続くと見込んでいます。がしかし、AUDJPYの反応はまだ暫く中国経済の見通しに影響を受けると思われます。2016年10-12月期の落ち込みは一時的なものと、RBAは見なしています。落ち込みと言っても、前年比+1.8%とか+2.4%といった数字のことなのですが。

中国の工業部門企業利益は1-3月が+28.3%でした。好調の原因は、建設ブームで建材の価格上昇や売上増加が続いており、低迷していた製鋼所など重工業の利益回復にもつながっている、とのことです。但し、生産者物価がピークに達しており、年内には新規投資や採算性が弱まる可能性があるそうです。なお、3月末時点の工業部門負債は、前年比+6.6%でした。

(1) 四半期GDP(2017年6月7日発表結果検証済)

実態指標

豪州は先進国で最も今後の人口増が期待される国です。人口増は消費指標や小売指標に対し長期的改善をもたらします。

小売売上高前月比は、ここ最近やや低い数字となることが多かったものの、6月1日に発表された4月分データが前月比+1%となりました。+1%に達するのは2014年9月データ以来です。

手元で確認できる2013年以降で+1%以上になったことは4回しかありません。過去に+1%に達したときには翌月に反動で落ち込んでいるので、次回7月発表(5月分データ)でそのことを留意しておく必要があります。

(事例1) 小売売上高(2017年6月1日発表結果検証済)

(事例2)四半期小売売上高(2017年5月9日発表結果検証済)

以上

もしこの記事が何か参考になったなら、どれか広告バナーをクリックして提携先に興味をお持ち頂けると幸いです。提携先はいずれも良心的なところを選んだつもりです。万が一、購入・登録・合意もしていないのにクリックしただけで勧誘メールが毎日来るようなったなら、こちら(※9-1-4)までご一報をお願いします。

ーーー以下は広告ですーーー

ネット通販は便利ですが、カードがないと支払いが面倒です。YahooではTポイントを使っての買い物ができます。このカードは、Tポイントをうまく利用するためにも、年会費無料のなので1枚持っておくと便利です。

年会費無料【YJカード】

お買い物100円毎に1ポイントたまるYahoo!ショッピングでのお買い物なら、なんと通常の3倍

https://px.a8.net/svt/ejp?a8mat=2NZHFU+7QNN6+38JK+HVNAR

2017年05月01日

豪州金融政策「RBA政策金利」発表前後のAUDJPY反応分析(2017年5月2日13:30発表結果検証済)

以下、「Ⅰ.調査・分析」を事前投稿し、「Ⅱ.結果・検証」を事後投稿しています。ブログの日付は事前投稿日となっています。指標発表後に事後投稿し、その日時は「Ⅱ.結果・検証」のタイトル行付近に記載しています。

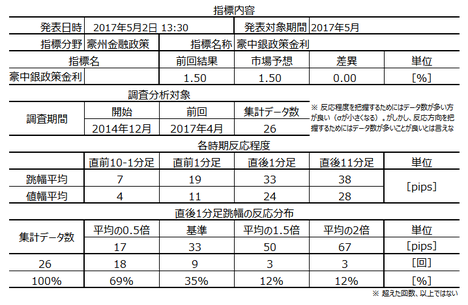

2017年5月2日13:30に豪州金融政策「RBA政策金利」が発表されます。

本指標の要点は下表に整理しておきました。

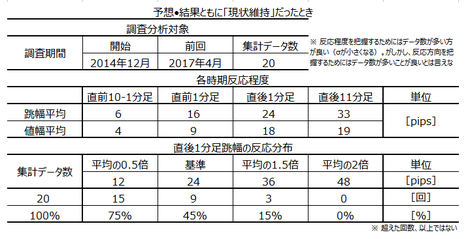

但し、上表は金利改定のときも含めています。今回の市場予想は現状維持であり、おそらくその通りになるでしょう。そこで、下表に「市場予想通り現状維持」のときの集計結果を纏めておきます。

次に、本指標発表前後にポジションを持つときのポイントを整理しておきます。

公開情報や既出情報に基づく調査を行っています。

RBAとはオーストラリア準備銀行(Reserve Bank Of Australia)のことで、日本の日銀に相当します。RBAの金融政策は、金融政策決定理事会で決定されます。金融政策決定理事会は近年1月を除き毎月第1火曜日に実施されます。

金融政策は、物価を適正水準に保つため中央銀行が行う経済政策です。政策には金融緩和か金融引締という施策があって、政策金利もそのひとつと言えます。

現在、主要先進国で為替レートを適正水準に保とうとする行為は、それがその国の通貨を安くする場合に表向き否定されがちです。がしかし、現実問題として金利が動けば、金利差が広がったときに資金は金利の高い方へと移動します。そして、政策金利を動かした国の通貨の為替レートが動きます。

以下の調査分析範囲は、2014年12月分以降前回までの26回のうち、「市場予想通り現状維持」だった21回を対象にしています。

下図に過去の市場予想と発表結果を示します。

図中、2015年2月・2016年5月は、市場予想に反して利下げが行われました。

また、2015年4月・2016年8月は、市場予想通り利下げが行われました。

2015年3月は、市場予想に反して現状維持でした。

今回の市場予想は現状維持です。

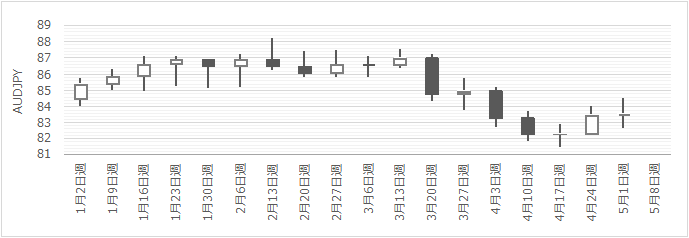

過去の直前10-1分足・直前1分足・直後1分足・直後11分足の始値基準ローソク足を示しておきます。

上から3番目の直後1分足に、RBA政策金利発表時の特徴が良く表れています。利下げにも関わらず、陽線で反応しています。

また、直近4回の直後1分足をご覧ください。4回続けて「市場予想通り現状維持」で陰線での反応となっています。

過去の指標と反応の関係を比較分析しています。方向に関する的中率に比べ、程度に関する的中率は残念ながら低いというのが実情です。

反応性分析では、過去発表直後の1分足と11分足の跳幅と値幅を使います。この分析で十分なpipsが狙えそうな指標か否かが判断できます。

直後11分足は、直後1分足との方向一致率が80%で、方向一致時に終値が直後1分足終値を超えて伸びていたことが50%です。ちょっと追撃ポジションを取るのは難しそうですね。

反応一致性分析は、指標発表前後の反応方向に特徴的な偏りがないかを調べています。

直後1分足は陽線率が71%となっています。また、直前1分足との方向一致率が21%となっています。

直後11分足の陽線率が80%となっています。

指標一致性分析は、政策金利発表時の市場予想が現状維持だった場合には行いません。

巻頭箇条書きのシナリオの項をご参照願います。

以下は2017年5月3日17:30頃に追記しています。

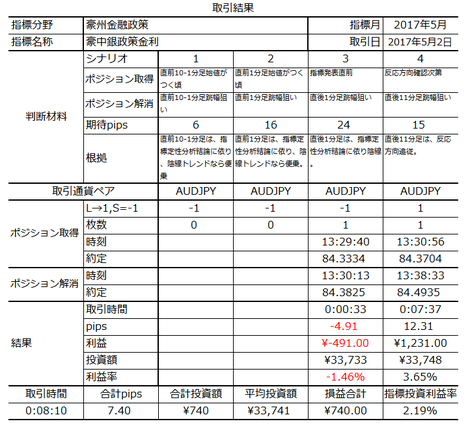

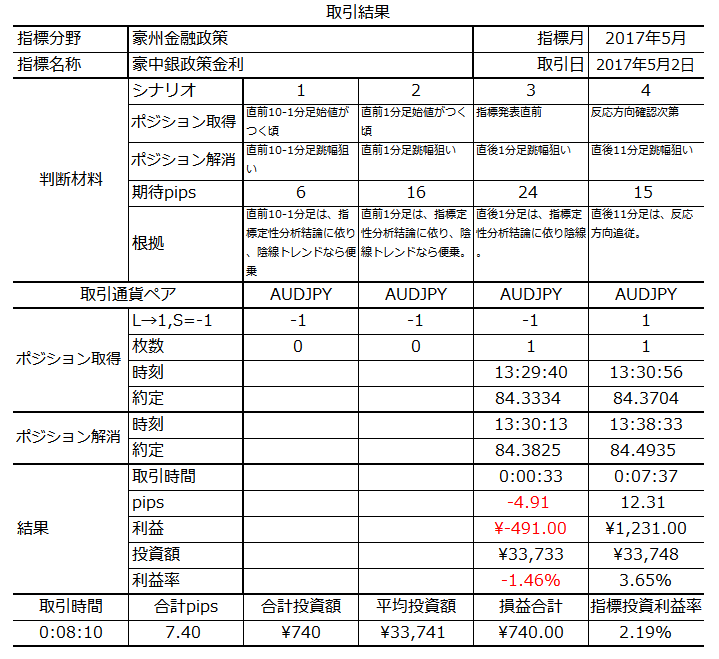

本指標発表結果及び反応は次の通りでした。

RBAは政策金利を「市場予想通り現状維持」と決定しました。金利据え置きは9か月連続となります。

政策現状維持の理由として、従来のAUD高懸念•住宅債務増•中国債務リスクに加えて「賃金の伸びが暫く鈍い状態が続くと予想」が追加されました。この結果を受けた先物市場では、年内の金利変更の可能性がほぼ無しと見なしたようです。

反応は、各ローソク足ともに陽線となりました。

取引結果は次の通りでした。

各ローソク足はいずれも陽線となりました。

事前調査分析内容を、以下に検証します。

反応が起きるのが最近やや遅いという点は、今回も同じでした。

過去の傾向から言って、直後11分足終値が直後1分足終値を超えた反応となったことが2回に1回しかない件は、確率上の問題です。今回は反応を伸ばしました。

発表結果は分析通りに「市場予想通り現状維持」でした。

声明も過去と大きく変わりなかったものの、賃金の伸びが低調な時期が続く可能性に触れたことで、従来の声明よりネガティブな内容が補強されたことになります。

記録・注目すべき点は、従来の声明よりネガティブな内容が補強されると、陽線側に反応が伸びたということです。

事前準備していたシナリオは次の通りです。

発表前は、過去4回とは異なり、陰線側に振れようとすると陽線側にぴょんと戻される動きが目立ちました。そのため、直前10-1分足・直前1分足での取引を止めました。

この動きは、チャートに注視し始めた13:00過ぎぐらいから続いていたように記憶しています。

直後1分足は過去4回続けて陰線だったので売ポジションを取りました。幸い、過去4回と同様になぜか直後1分足の反応が鈍く、損切も小さくて済みました。但し、上記の直前10-1分足・直前1分足での動きを見て、取引を止めるべきだったかも知れません。

直後11分足は、直後1分足での取引の損切を取り返すため、追撃ポジションを7分半も持ち、13:38:33に利確しました。結果的には、発表後10-13分後にあと4pips伸びて高値を形成していました。これは仕方ありません。

下表に、本ブログを始めてからの本指標シナリオでの取引成績を纏めておきます。

もしこの記事が何か参考になったなら、どれか広告バナーをクリックして提携先に興味をお持ち頂けると幸いです。提携先はいずれも良心的なところを選んだつもりです。安心してください。

本記事は、同じ指標の発表がある度に更新を繰り返して精度向上を図り、過去の教訓を次の発表時の取引で活かせるように努めています。がしかし、それでも的中率は75%程度に留まり、100%ではありません。詳細は「1. FXは上達するのか」をご参照ください。

そして、本記事は筆者個人の見解に基づいています。本記事に含まれる価格・データ・その他情報等は、本記事に添付されたリンク先とは関係ありません。また、取引や売買における意思決定を、本記事の記載通りに行うことは適切ではありません。そして、本記事の内容が資格を持った投資専門家の助言ではないことを明記しておきます。記載内容のオリジナリティや信頼性確保には努めているものの、それでも万全のチェックは行えていない可能性があります。

ポジションを持つ最終的なご判断は読者ご自身の責任となります。その点を予めご了承の上、本記事がFXを楽しむ一助となれば幸いです。

本記事における分析シート、一部乃至は一連の体系化された手順を、個人の取引以外の目的で使用・公開・二次利用を行う場合には、著作権者及びFX手法研究会に対し、連絡を取り何らかの合意を行う必要があります。

2017年5月2日13:30に豪州金融政策「RBA政策金利」が発表されます。

本指標の要点は下表に整理しておきました。

但し、上表は金利改定のときも含めています。今回の市場予想は現状維持であり、おそらくその通りになるでしょう。そこで、下表に「市場予想通り現状維持」のときの集計結果を纏めておきます。

次に、本指標発表前後にポジションを持つときのポイントを整理しておきます。

- まず、本指標で取引する上での注意点です。

(1) 「市場予想通り現状維持」とは考えているものの、政策金利発表なので万が一の場合があります。もし、市場予想を裏切った場合、大きく反応するので気を付けましょう。RBAは、市場との対話で信用できる中銀ではありません(信用できない中銀です)。

(2) ここ最近は定時になっても反応が鈍い傾向があります。正確な発表時刻が確認できていないものの、発表が遅れているか、同時発表される声明の解釈に手間取っている可能性があります。

(3) 反応性分析の結果、直後11分足は直後1分足との方向一致率が80%もあるものの、方向一致時に終値が直後1分足終値を超えて伸びていたことが50%しかありません。ここ最近の直後1分足の値幅が小さいことを踏まえると、追撃は反応方向をゆっくり見極めてからが良いでしょう。 - 発表内容については次の通りです。

市場予想は現状維持です。直近4回の直後1分足は「市場予想通り現状維持」で陰線での反応となっています。但し、あまりに最近の直後1分足は反応が小さいので、上記注意点に記したように、発表が遅れている可能性があります。

同時発表される声明では、AUD高への牽制が定番で、現状政策の維持が中銀目標達成に適う、という内容でしょう。 - シナリオは次の通りです。

(1) 直前10-1分足は、直後1分足が直近4回続けて陰線のため、それを見越した陰線となる可能性があります。売ポジションを持っても良いでしょう。

(2) 直前1分足は、同上理由に依り陰線と見込みます。

(3) 直後1分足は陰線です。但し、直前10-1分足・直前1分足が10pipsを超える陰線の場合には、取引をやめます。

(4) 直後11分足は、声明文を読む時間がないので、反応方向に追従します。但し、少しポジション取得は遅らせて、反応方向を確認後とします。

Ⅰ.調査・分析

公開情報や既出情報に基づく調査を行っています。

【1. 指標概要】

RBAとはオーストラリア準備銀行(Reserve Bank Of Australia)のことで、日本の日銀に相当します。RBAの金融政策は、金融政策決定理事会で決定されます。金融政策決定理事会は近年1月を除き毎月第1火曜日に実施されます。

金融政策は、物価を適正水準に保つため中央銀行が行う経済政策です。政策には金融緩和か金融引締という施策があって、政策金利もそのひとつと言えます。

現在、主要先進国で為替レートを適正水準に保とうとする行為は、それがその国の通貨を安くする場合に表向き否定されがちです。がしかし、現実問題として金利が動けば、金利差が広がったときに資金は金利の高い方へと移動します。そして、政策金利を動かした国の通貨の為替レートが動きます。

【2. 既出情報】

以下の調査分析範囲は、2014年12月分以降前回までの26回のうち、「市場予想通り現状維持」だった21回を対象にしています。

(2-1. 過去情報)

下図に過去の市場予想と発表結果を示します。

図中、2015年2月・2016年5月は、市場予想に反して利下げが行われました。

また、2015年4月・2016年8月は、市場予想通り利下げが行われました。

2015年3月は、市場予想に反して現状維持でした。

今回の市場予想は現状維持です。

(2-2. 過去反応)

過去の直前10-1分足・直前1分足・直後1分足・直後11分足の始値基準ローソク足を示しておきます。

上から3番目の直後1分足に、RBA政策金利発表時の特徴が良く表れています。利下げにも関わらず、陽線で反応しています。

また、直近4回の直後1分足をご覧ください。4回続けて「市場予想通り現状維持」で陰線での反応となっています。

Ⅱ. 分析

過去の指標と反応の関係を比較分析しています。方向に関する的中率に比べ、程度に関する的中率は残念ながら低いというのが実情です。

【3. 反応性分析】

反応性分析では、過去発表直後の1分足と11分足の跳幅と値幅を使います。この分析で十分なpipsが狙えそうな指標か否かが判断できます。

直後11分足は、直後1分足との方向一致率が80%で、方向一致時に終値が直後1分足終値を超えて伸びていたことが50%です。ちょっと追撃ポジションを取るのは難しそうですね。

【4. 反応一致性分析】

反応一致性分析は、指標発表前後の反応方向に特徴的な偏りがないかを調べています。

直後1分足は陽線率が71%となっています。また、直前1分足との方向一致率が21%となっています。

直後11分足の陽線率が80%となっています。

【5. 指標一致性分析】

指標一致性分析は、政策金利発表時の市場予想が現状維持だった場合には行いません。

【6. シナリオ作成】

巻頭箇条書きのシナリオの項をご参照願います。

以上

2017年5月2日13:30発表

以下は2017年5月3日17:30頃に追記しています。

Ⅱ. 結果・検証

【7. 発表結果】

(7-1. 指標結果)

本指標発表結果及び反応は次の通りでした。

RBAは政策金利を「市場予想通り現状維持」と決定しました。金利据え置きは9か月連続となります。

政策現状維持の理由として、従来のAUD高懸念•住宅債務増•中国債務リスクに加えて「賃金の伸びが暫く鈍い状態が続くと予想」が追加されました。この結果を受けた先物市場では、年内の金利変更の可能性がほぼ無しと見なしたようです。

反応は、各ローソク足ともに陽線となりました。

(7-2. 取引結果)

取引結果は次の通りでした。

各ローソク足はいずれも陽線となりました。

【8. 調査分析検証】

事前調査分析内容を、以下に検証します。

- (1) ここ最近は定時になっても反応が鈍い傾向があります。正確な発表時刻が確認できていないものの、発表が遅れているか、同時発表される声明の解釈に手間取っている可能性があります。

(2) 反応性分析の結果、直後11分足は直後1分足との方向一致率が80%もあるものの、方向一致時に終値が直後1分足終値を超えて伸びていたことが50%しかありません。ここ最近の直後1分足の値幅が小さいことを踏まえると、追撃は反応方向をゆっくり見極めてからが良いでしょう。

(3) 市場予想は現状維持です。直近4回の直後1分足は「市場予想通り現状維持」で陰線での反応となっています。但し、あまりに最近の直後1分足は反応が小さいので、上記注意点に記したように、発表が遅れている可能性があります。

(4) 同時発表される声明では、AUD高への牽制が定番で、現状政策の維持が中銀目標達成に適う、という内容でしょう。

反応が起きるのが最近やや遅いという点は、今回も同じでした。

過去の傾向から言って、直後11分足終値が直後1分足終値を超えた反応となったことが2回に1回しかない件は、確率上の問題です。今回は反応を伸ばしました。

発表結果は分析通りに「市場予想通り現状維持」でした。

声明も過去と大きく変わりなかったものの、賃金の伸びが低調な時期が続く可能性に触れたことで、従来の声明よりネガティブな内容が補強されたことになります。

記録・注目すべき点は、従来の声明よりネガティブな内容が補強されると、陽線側に反応が伸びたということです。

【9. シナリオ検証】

事前準備していたシナリオは次の通りです。

- (1) 直前10-1分足は、直後1分足が直近4回続けて陰線のため、それを見越した陰線となる可能性があります。売ポジションを持っても良いでしょう。

(2) 直前1分足は、同上理由に依り陰線と見込みます。

(3) 直後1分足は陰線です。但し、直前10-1分足・直前1分足が10pipsを超える陰線の場合には、取引をやめます。

(4) 直後11分足は、声明文を読む時間がないので、反応方向に追従します。但し、少しポジション取得は遅らせて、反応方向を確認後とします。

発表前は、過去4回とは異なり、陰線側に振れようとすると陽線側にぴょんと戻される動きが目立ちました。そのため、直前10-1分足・直前1分足での取引を止めました。

この動きは、チャートに注視し始めた13:00過ぎぐらいから続いていたように記憶しています。

直後1分足は過去4回続けて陰線だったので売ポジションを取りました。幸い、過去4回と同様になぜか直後1分足の反応が鈍く、損切も小さくて済みました。但し、上記の直前10-1分足・直前1分足での動きを見て、取引を止めるべきだったかも知れません。

直後11分足は、直後1分足での取引の損切を取り返すため、追撃ポジションを7分半も持ち、13:38:33に利確しました。結果的には、発表後10-13分後にあと4pips伸びて高値を形成していました。これは仕方ありません。

下表に、本ブログを始めてからの本指標シナリオでの取引成績を纏めておきます。

以上

もしこの記事が何か参考になったなら、どれか広告バナーをクリックして提携先に興味をお持ち頂けると幸いです。提携先はいずれも良心的なところを選んだつもりです。安心してください。

ーーー以下は広告ですーーー

ーーー注記ーーー

本記事は、同じ指標の発表がある度に更新を繰り返して精度向上を図り、過去の教訓を次の発表時の取引で活かせるように努めています。がしかし、それでも的中率は75%程度に留まり、100%ではありません。詳細は「1. FXは上達するのか」をご参照ください。

そして、本記事は筆者個人の見解に基づいています。本記事に含まれる価格・データ・その他情報等は、本記事に添付されたリンク先とは関係ありません。また、取引や売買における意思決定を、本記事の記載通りに行うことは適切ではありません。そして、本記事の内容が資格を持った投資専門家の助言ではないことを明記しておきます。記載内容のオリジナリティや信頼性確保には努めているものの、それでも万全のチェックは行えていない可能性があります。

ポジションを持つ最終的なご判断は読者ご自身の責任となります。その点を予めご了承の上、本記事がFXを楽しむ一助となれば幸いです。

ーーー注記ーーー

本記事における分析シート、一部乃至は一連の体系化された手順を、個人の取引以外の目的で使用・公開・二次利用を行う場合には、著作権者及びFX手法研究会に対し、連絡を取り何らかの合意を行う必要があります。

以上

2017年04月25日

豪州物価指標「四半期CPI」発表前後のAUDJPY反応分析(2017年4月26日10:30発表結果検証済)

以下、「Ⅰ.調査」「Ⅱ.分析」を事前投稿し、「Ⅲ.結果」「Ⅳ.検証」を事後投稿しています。ブログの日付は事前投稿日となっています。指標発表後に事後投稿し、その日時は「Ⅲ.結果」のタイトル行付近に記載しています。

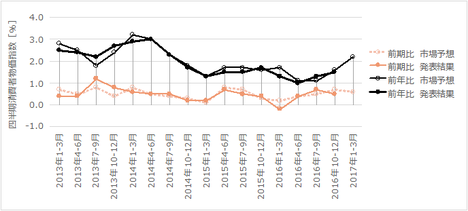

2017年4月26日10:30に豪州物価指標「四半期CPI」が発表されます。今回発表は2017年1-3月期分の集計結果です。

本指標の要点は下表に整理しておきました。

上表において過去の反応分布「平均の2倍」の項が間違っていました。平均の2倍は92pipsで、過去に92pipsを超えて反応したことはありません。

ともあれ、かなり大きく反応する指標だと言えるでしょう。

次に、本指標発表前後にポジションを持つときのポイントを整理しておきます。

公開情報や既出情報に基づく調査を行っています。

本指標の意義は、RBA(豪中銀)の金融政策に影響を与える点です。RBAが目標とする消費者物価指数は2~3%ということが公表されています。

本指標は豪州統計局から四半期ごとの翌月下旬に発表されます。

以下の調査分析範囲は、2013年1-3月期分以降前回までの16回分のデータに基づいています。

下図に過去の市場予想と発表結果を示します。

今回の市場予想は、前期比が0.6%、前年比が2.2%で、いずれも前回結果を上回っています。前期比が小幅改善、前年比が大幅改善と予想されています。

関連指標を見ておきましょう。

まず先に、AUDUSDは、昨年1-3月期が始値0.73・高値0.77・安値0.68・終値0.77、前期10-12月期は始値0.77・高値0.78・安値0.72・終値0.72で、1-3月期の始値0.72・高値0.77・安値0.72・終値0.76です。平均的には、僅かに今期間の方が高いようです。

面倒な為替レートの影響を、今回発表ではあまり考慮しなくて済みそうです。

次に、NAB企業景況感を見ると、今年の1-3月>前年1-3月>昨年10-12月となっています。この順位は、今回の市場予想と一致しています。

RBAは、先週発表された金融政策決定理事会議事録で「CPIの伸び率は2017年に2%を上回り、コアインフレはそれより緩やかになる」と見通しを述べています。今回の市場予想がいきなり2%を超えるのは拙速な気もします。

つまり、今回の発表では、前期比が市場予想以上、前年比は市場予想未満で前回結果より改善、といったところではないでしょうか。予想は陽線ですが、前年比が市場予想を上回らないと考えるので、過去平均よりも小さな反応を予想しています。

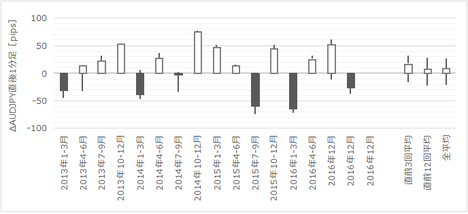

過去の直前10-1分足・直前1分足・直後1分足・直後11分足の始値基準ローソク足を示しておきます。

直前10-1分足は、長い上ヒゲが目立ちます。陽線側に振れても追いかけない方が無難です。

逆に、直後11分足にはヒゲがあまり目立ちません。発表後11分を過ぎても、同じ方向に反応が伸びているため、と考えられます。

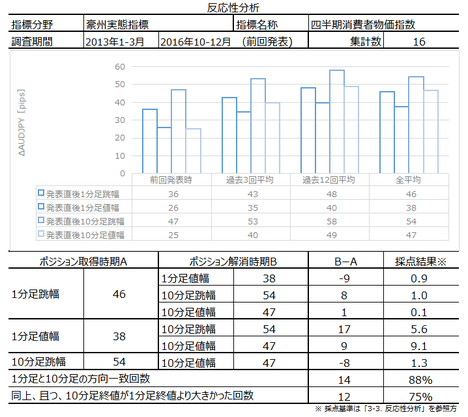

過去の指標と反応の関係を比較分析しています。方向に関する的中率に比べ、程度に関する的中率は残念ながら低いというのが実情です。

反応性分析では、過去発表直後の1分足と11分足の跳幅と値幅を使います。この分析で十分なpipsが狙えそうな指標か否かが判断できます。

直後11分足は、直後1分足との方向一致率が88%で、方向一致時に終値が直後1分足終値を超えて伸びていたことが75%です。反応方向がわかったら追撃ポジションを取りましょう。

反応一致性分析は、指標発表前後の反応方向に特徴的な偏りがないかを調べています。

直前1分足は、陰線率が86%となっています。

また、直後1分足は、直前10-1分足との方向一致率が25%(不一致率75%)となっています。

指標一致性分析は、指標の前回結果と市場予想の差(事前差異)と、発表結果と市場予想の差(事後差異)を求め、そのプラス・マイナスと反応方向に偏りがないかを調べています。

事前差異は、どの時間足との相関も高くありません。市場予想はアテになりません。

事後差異は、直後1分足・直後11分足との方向一致率がそれぞれ67%・80%です。だいたい素直に反応する指標です。

巻頭箇条書きのシナリオの項をご参照願います。

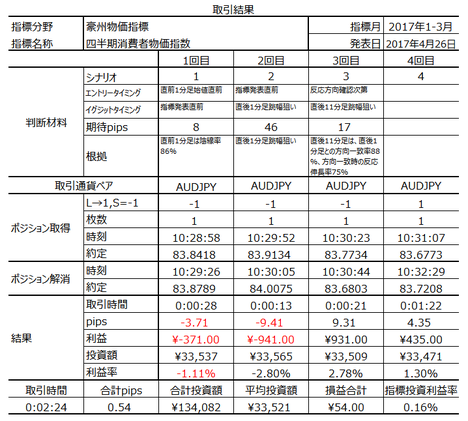

以下は2017年4月28日12:30頃に追記しています。

本指標発表結果及び反応は次の通りでした。

取引結果は次の通りでした。

指標結果と反応との関係は、こちらの「2-3. 悪い奴らは居なかった」に纏めています。

直後1分足の上ヒゲにやられました。こんなこともあります。

下表に、本ブログを始めてからの本指標シナリオでの取引成績を纏めておきます。

もしこの記事が何か参考になったなら、どれか広告バナーをクリックして提携先に興味をお持ち頂けると幸いです。提携先はいずれも良心的なところを選んだつもりです。安心してください。

本記事は、同じ指標の発表がある度に更新を繰り返して精度向上を図り、過去の教訓を次の発表時の取引で活かせるように努めています。がしかし、それでも的中率は75%程度に留まり、100%ではありません。詳細は「1. FXは上達するのか」をご参照ください。

そして、本記事は筆者個人の見解に基づいています。本記事に含まれる価格・データ・その他情報等は、本記事に添付されたリンク先とは関係ありません。また、取引や売買における意思決定を、本記事の記載通りに行うことは適切ではありません。そして、本記事の内容が資格を持った投資専門家の助言ではないことを明記しておきます。記載内容のオリジナリティや信頼性確保には努めているものの、それでも万全のチェックは行えていない可能性があります。

ポジションを持つ最終的なご判断は読者ご自身の責任となります。その点を予めご了承の上、本記事がFXを楽しむ一助となれば幸いです。

本記事における分析シート、一部乃至は一連の体系化された手順を、個人の取引以外の目的で使用・公開・二次利用を行う場合には、著作権者及びFX手法研究会に対し、連絡を取り何らかの合意を行う必要があります。

2017年4月26日10:30に豪州物価指標「四半期CPI」が発表されます。今回発表は2017年1-3月期分の集計結果です。

本指標の要点は下表に整理しておきました。

上表において過去の反応分布「平均の2倍」の項が間違っていました。平均の2倍は92pipsで、過去に92pipsを超えて反応したことはありません。

ともあれ、かなり大きく反応する指標だと言えるでしょう。

次に、本指標発表前後にポジションを持つときのポイントを整理しておきます。

- まず、本指標で取引する上での注意点です。

(1) 事前差異は、どのローソク足との相関も高くありません。本指標の市場予想はアテになりません。また、事後差異は、直後1分足・直後11分足との方向一致率がそれぞれ67%・80%です。発表結果に対しては、だいたい素直に反応する指標です。

(2) 直前10-1分足は、長い上ヒゲが目立ちます。だから、もし陽線側に振れてもあわてて連られて追いかけない方が無難です。

(3) 直後11分足にはヒゲがあまり目立ちません。発表後11分を過ぎても、同じ方向に反応が伸びているため、と考えられます。追撃ポジションを取ったら、場合によっては十分注意した上で、ポジション解消を遅らせた方が良いかも知れません。 - 指標については次の通りです。

今回の発表では、前期比が市場予想以上、前年比は市場予想未満で前回結果より改善、といったところではないでしょうか。予想は陽線ですが、前年比が市場予想を上回らないと考えるので、過去平均よりも小さな反応を予想しています。 - シナリオは次の通りです。

(1) 直前1分足は、反応一致性分析の結果、陰線率が86%となっています。

(2) 直後1分足は、反応一致性分析の結果、直前10-1分足との方向一致率が25%(不一致率75%)となっています。大きく反応する指標なので、早くから指標発表前にそれまでのポジション解消が行われがちなのでしょう。

(3) 直後11分足は、反応性分析の結果、直後1分足との方向一致率が88%で、方向一致時に終値が直後1分足終値を超えて伸びていたことが75%です。反応方向がわかったら追撃ポジションを取りましょう。

Ⅰ.調査

公開情報や既出情報に基づく調査を行っています。

【1. 指標概要】

本指標の意義は、RBA(豪中銀)の金融政策に影響を与える点です。RBAが目標とする消費者物価指数は2~3%ということが公表されています。

本指標は豪州統計局から四半期ごとの翌月下旬に発表されます。

【2. 既出情報】

以下の調査分析範囲は、2013年1-3月期分以降前回までの16回分のデータに基づいています。

(2-1. 過去情報)

下図に過去の市場予想と発表結果を示します。

今回の市場予想は、前期比が0.6%、前年比が2.2%で、いずれも前回結果を上回っています。前期比が小幅改善、前年比が大幅改善と予想されています。

関連指標を見ておきましょう。

まず先に、AUDUSDは、昨年1-3月期が始値0.73・高値0.77・安値0.68・終値0.77、前期10-12月期は始値0.77・高値0.78・安値0.72・終値0.72で、1-3月期の始値0.72・高値0.77・安値0.72・終値0.76です。平均的には、僅かに今期間の方が高いようです。

面倒な為替レートの影響を、今回発表ではあまり考慮しなくて済みそうです。

次に、NAB企業景況感を見ると、今年の1-3月>前年1-3月>昨年10-12月となっています。この順位は、今回の市場予想と一致しています。

RBAは、先週発表された金融政策決定理事会議事録で「CPIの伸び率は2017年に2%を上回り、コアインフレはそれより緩やかになる」と見通しを述べています。今回の市場予想がいきなり2%を超えるのは拙速な気もします。

つまり、今回の発表では、前期比が市場予想以上、前年比は市場予想未満で前回結果より改善、といったところではないでしょうか。予想は陽線ですが、前年比が市場予想を上回らないと考えるので、過去平均よりも小さな反応を予想しています。

(2-2. 過去反応)

過去の直前10-1分足・直前1分足・直後1分足・直後11分足の始値基準ローソク足を示しておきます。

直前10-1分足は、長い上ヒゲが目立ちます。陽線側に振れても追いかけない方が無難です。

逆に、直後11分足にはヒゲがあまり目立ちません。発表後11分を過ぎても、同じ方向に反応が伸びているため、と考えられます。

Ⅱ. 分析

過去の指標と反応の関係を比較分析しています。方向に関する的中率に比べ、程度に関する的中率は残念ながら低いというのが実情です。

【3. 反応性分析】

反応性分析では、過去発表直後の1分足と11分足の跳幅と値幅を使います。この分析で十分なpipsが狙えそうな指標か否かが判断できます。

直後11分足は、直後1分足との方向一致率が88%で、方向一致時に終値が直後1分足終値を超えて伸びていたことが75%です。反応方向がわかったら追撃ポジションを取りましょう。

【4. 反応一致性分析】

反応一致性分析は、指標発表前後の反応方向に特徴的な偏りがないかを調べています。

直前1分足は、陰線率が86%となっています。

また、直後1分足は、直前10-1分足との方向一致率が25%(不一致率75%)となっています。

【5. 指標一致性分析】

指標一致性分析は、指標の前回結果と市場予想の差(事前差異)と、発表結果と市場予想の差(事後差異)を求め、そのプラス・マイナスと反応方向に偏りがないかを調べています。

事前差異は、どの時間足との相関も高くありません。市場予想はアテになりません。

事後差異は、直後1分足・直後11分足との方向一致率がそれぞれ67%・80%です。だいたい素直に反応する指標です。

【6. シナリオ作成】

巻頭箇条書きのシナリオの項をご参照願います。

以上

2017年4月26日10:30発表

以下は2017年4月28日12:30頃に追記しています。

Ⅲ. 結果

【7. 発表結果】

(7-1. 指標結果)

本指標発表結果及び反応は次の通りでした。

(7-2. 取引結果)

取引結果は次の通りでした。

【8. 調査分析検証】

指標結果と反応との関係は、こちらの「2-3. 悪い奴らは居なかった」に纏めています。

【9. シナリオ検証】

直後1分足の上ヒゲにやられました。こんなこともあります。

下表に、本ブログを始めてからの本指標シナリオでの取引成績を纏めておきます。

以上

もしこの記事が何か参考になったなら、どれか広告バナーをクリックして提携先に興味をお持ち頂けると幸いです。提携先はいずれも良心的なところを選んだつもりです。安心してください。

ーーー以下は広告ですーーー

ーーー注記ーーー

本記事は、同じ指標の発表がある度に更新を繰り返して精度向上を図り、過去の教訓を次の発表時の取引で活かせるように努めています。がしかし、それでも的中率は75%程度に留まり、100%ではありません。詳細は「1. FXは上達するのか」をご参照ください。

そして、本記事は筆者個人の見解に基づいています。本記事に含まれる価格・データ・その他情報等は、本記事に添付されたリンク先とは関係ありません。また、取引や売買における意思決定を、本記事の記載通りに行うことは適切ではありません。そして、本記事の内容が資格を持った投資専門家の助言ではないことを明記しておきます。記載内容のオリジナリティや信頼性確保には努めているものの、それでも万全のチェックは行えていない可能性があります。

ポジションを持つ最終的なご判断は読者ご自身の責任となります。その点を予めご了承の上、本記事がFXを楽しむ一助となれば幸いです。

ーーー注記ーーー

本記事における分析シート、一部乃至は一連の体系化された手順を、個人の取引以外の目的で使用・公開・二次利用を行う場合には、著作権者及びFX手法研究会に対し、連絡を取り何らかの合意を行う必要があります。

以上