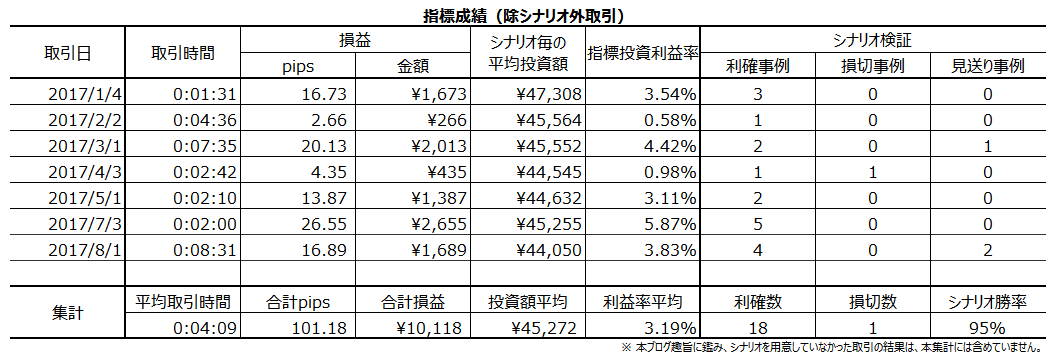

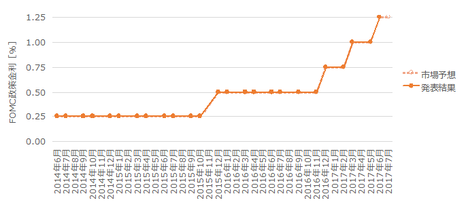

�V�K�L���̓��e���s�����ƂŁA��\���ɂ��邱�Ƃ��\�ł��B

�L��

�V�K�L���̓��e���s�����ƂŁA��\���ɂ��邱�Ƃ��\�ł��B

posted by fanblog

2017�N08��01��

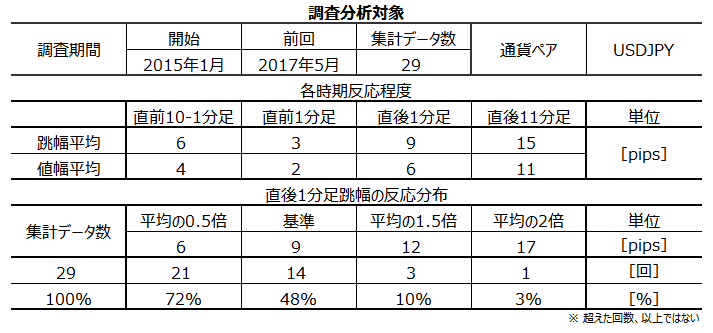

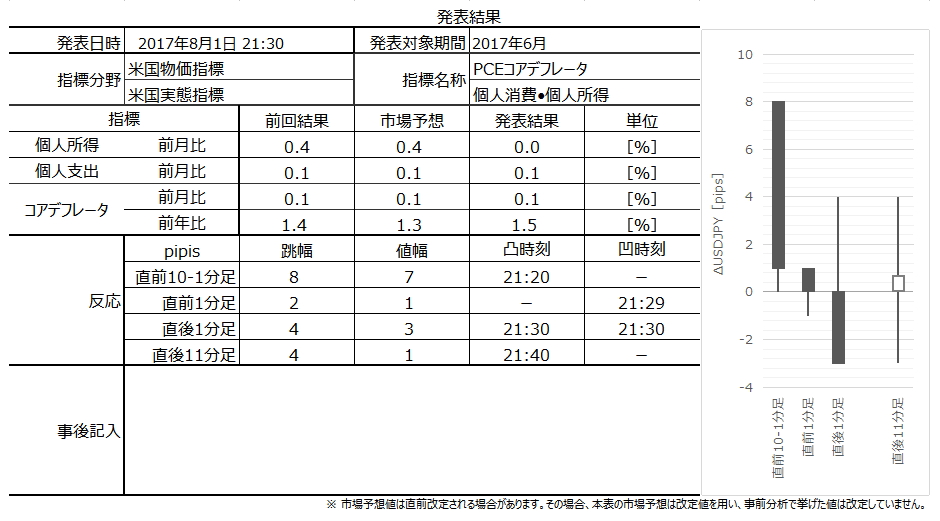

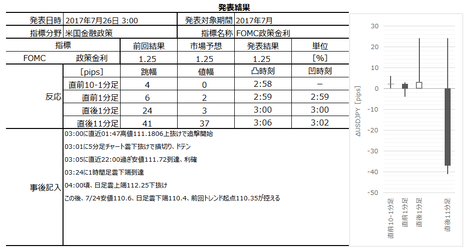

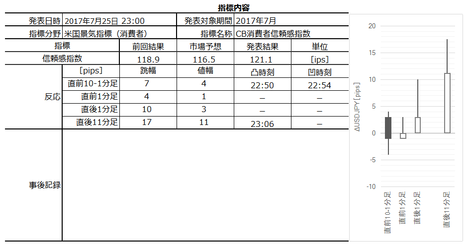

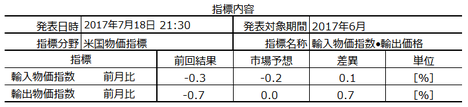

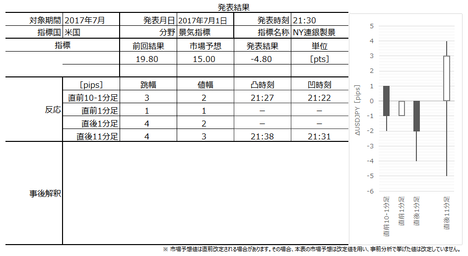

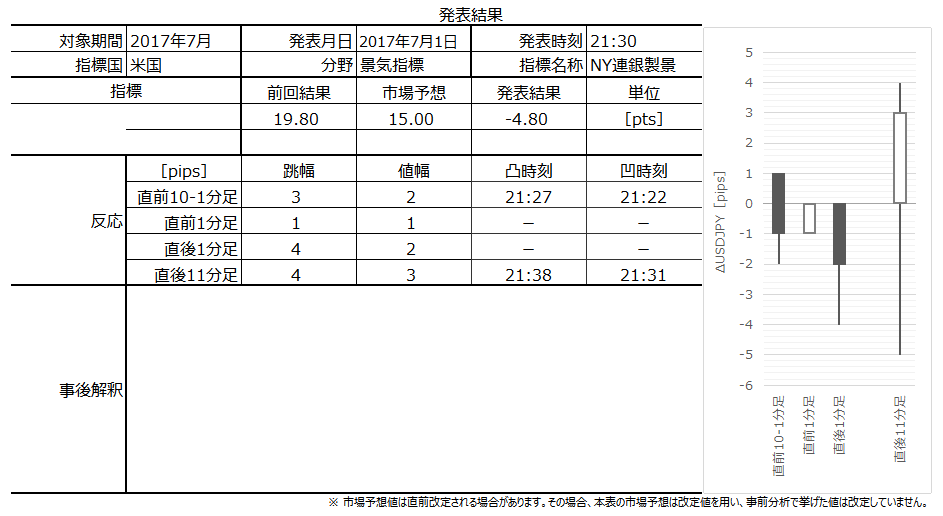

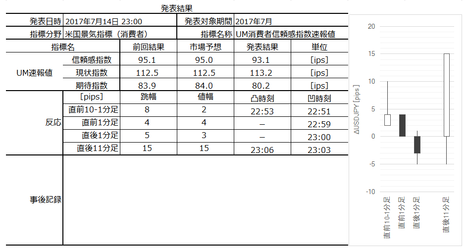

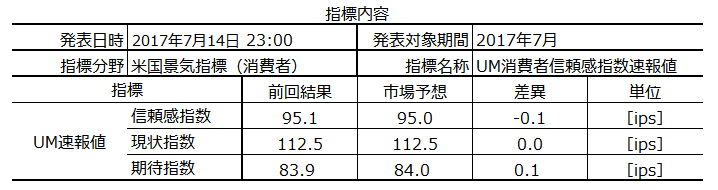

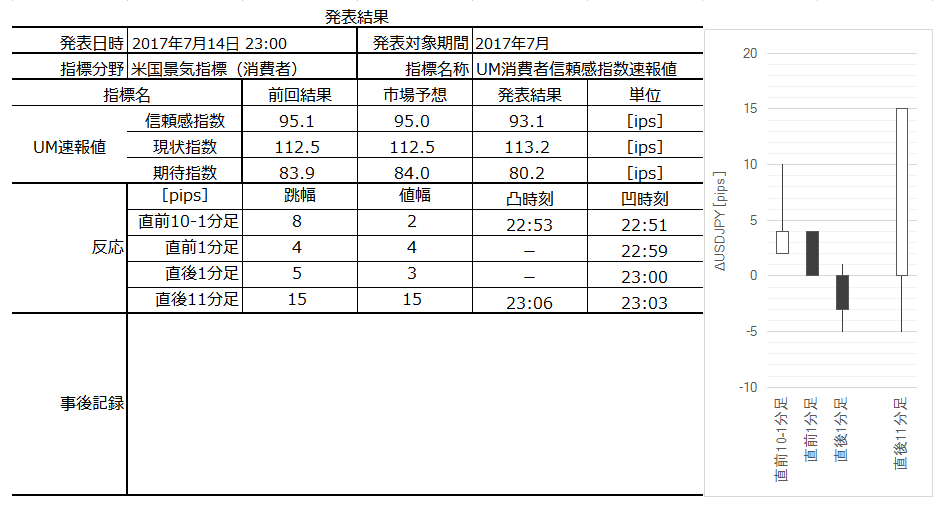

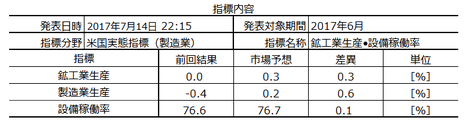

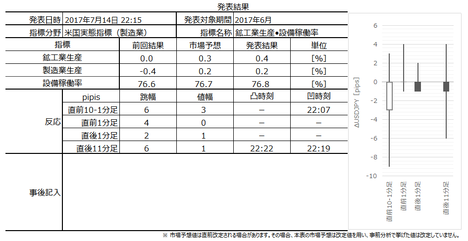

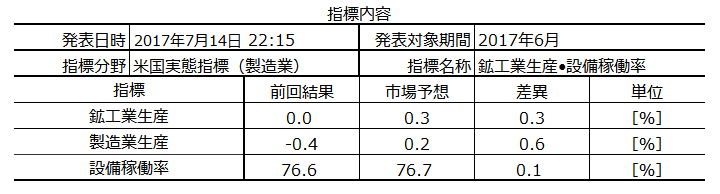

�č��i�C�w�W�uISM�����ƌi���w���v���\�O���USDJPY�������́i2017�N8��1��23:00���\���ʌ��؍ρj

�ȉ��A�u�T.�����E���́v�����O���e���A�u�U.���ʁE���v�����㓊�e���Ă��܂��B�u���O�̓��t�͎��O���e���ƂȂ��Ă��܂��B�w�W���\��Ɏ��㓊�e���A���̓����́u�U.���ʁE���v�̃^�C�g���s�t�߂ɋL�ڂ��Ă��܂��B

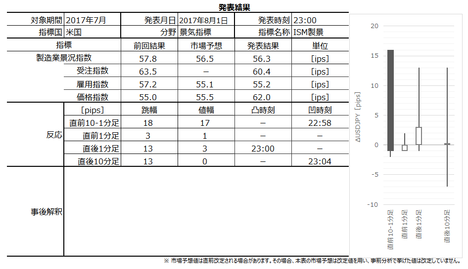

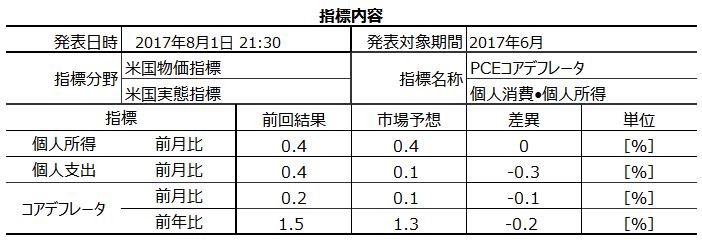

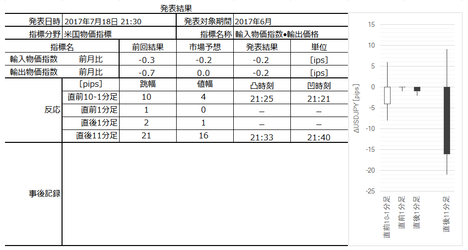

2017�N8��1��23:00��ISM�����ƌi���w�������\����܂��B���\��2017�N7�����̏W�v���ʂł��B

����̎s��\�z�ƑO�ʂ͎��̒ʂ�ł��B�s��\�z�͖{�L���쐬���_�̒l�ł��B

�� �{�e��7��31���ɋL���Ă��܂��B�s��\�z�͔��\���O�Ɋm�F���Ă����܂��傤�B

�{�w�W�̓����͈ȉ��̒ʂ�ł��B

��^���͂̌��ʂ͈ȉ��̒ʂ�ł��B

�����E���͌��ʂ͈ȉ��̒ʂ�ł��B

(1) ����22:45�ɔ��\����鐻����PMI���O�����ʂ���������ꍇ�A���|�W�V�����Ŗ{�w�W���\�O�nj����J�n���܂��B�w�W���\�O�܂łɕ�����̒nj����Ƃ��A�w�W���\�܂łɃ|�W�V�����͈�U�������܂��B

(2) �w�W���\���O�ɔ��|�W�V���������A���\����̒��˂ŗ��m�E�����܂��B

(3) �w�W���\��͑��₩�Ƀ|�W�V�������擾���āA�������������ւ̏�����nj���O�ꂵ�܂��B

�ȏ�̏ڍׂȂ����͘_���́A�ȉ��́u�T.�����E���́v�ɋL���Ă��܂��B

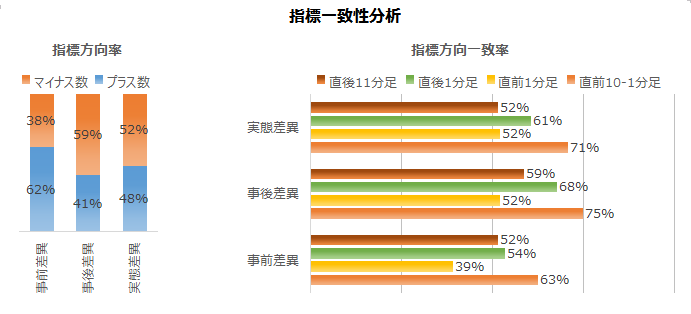

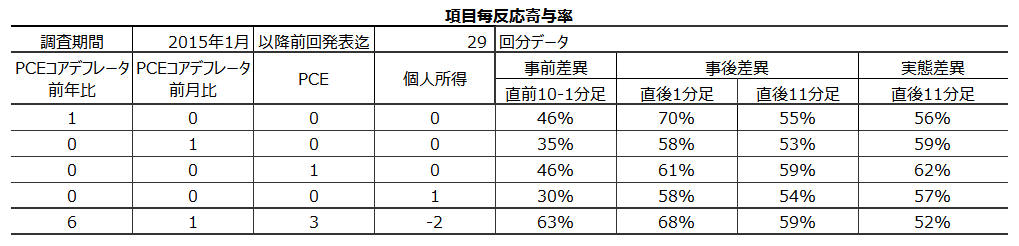

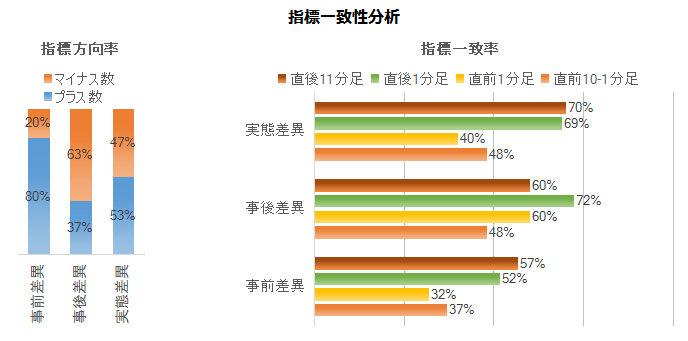

���J������o���Ɋ�Â��������s���A�ߋ��̎w�W�Ɣ����̊W���r���͂��Ă��܂��B�����Ɋւ���I�����ɔ�ׁA���x�Ɋւ���I�����͎c�O�Ȃ���Ⴂ�Ƃ����̂�����ł��B���m�E���̖ڈ��́A�ߋ����ϒl���ŋ߂̔����̑召�ƌ���ׂĊ��o�I�ɔ��C�����Ă��܂��B

�{�w�W�̈Ӌ`�́A(1) �č���v�o�ώw�W�Ŗ����ł��������\����邱�Ɓi��1�c�Ɠ��j�A(2) �i�����͌i�C�]���̐�s�w�W�ƍl�����邱�ƁA(3) ��ʘ_�Ƃ��Đ����Ƃ̌i�����͏����E����E�����֘A�̑��̎w�W�ւ̉e�����傫���ƍl�����邱�ƁA�ł��B���̂��߁A�{�w�W���u�d�v�x�E���ړx�������v�ƈʒu�t���Ă���w�W����͑����悤�ł��B

���������A��f�f�[�^�Ŏ����ʂ�A�����i�l�����j������قǑ傫������܂���B������s����ł̖��͓x�Ō����A����قǑ厖�Ȏw�W�ł͂���܂���B

�{�w���̉��߂́A50�mips�n������ƌi�C�g��E50�mips�n�������ƌi�C��ށA�ł��B

�{�w���̈Ӌ`�́A�i�C�]����GDP������s�������邱�ƂƁAFRB���{�w����50�mips�n�����̂Ƃ��ɗ��グ���������Ƃ��Ȃ��Ƃ������ƁA�ł��B

�Ȃ��AISM�Ƃ�Institute for Supply Management�i�č������Ǘ��g���j�̏ȗ��`�ł��B�{�w���́A�����Ɩ�350�Ђ̍w���S�������ւ̃A���P�[�g���ʂɊ�Â���ƌi�������������w�W�ł��B���̓��e�́A�u�V�K�v�u���Y�v�u�ٗp�v�u���גx���v�u�Ɂv�̍��ڂ��A�O����Łu�ǂ��v�u�����v�u�����v�̎O���ʼn����W�v���ʂɁA�G�ߒ��������������̂ł��B

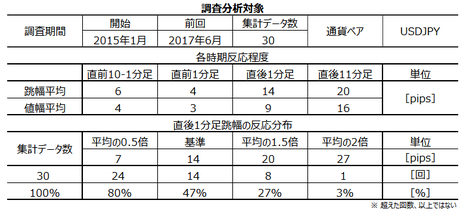

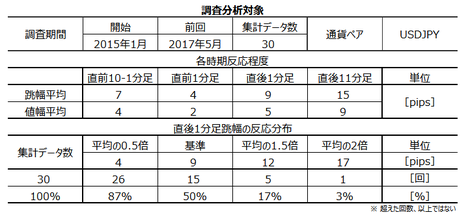

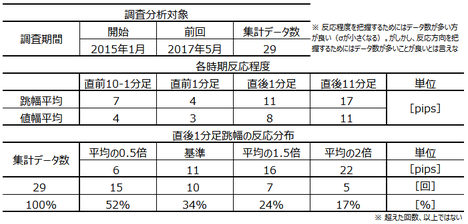

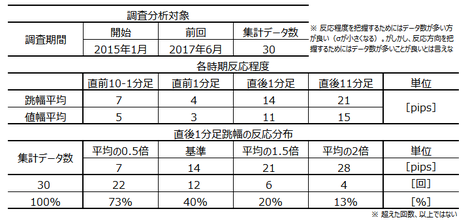

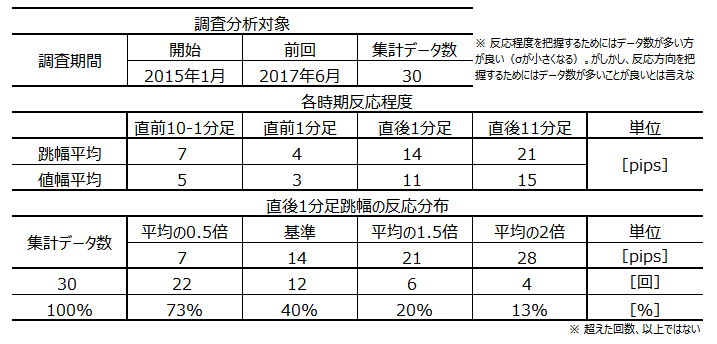

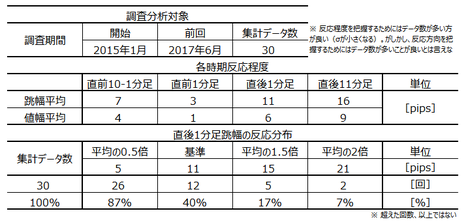

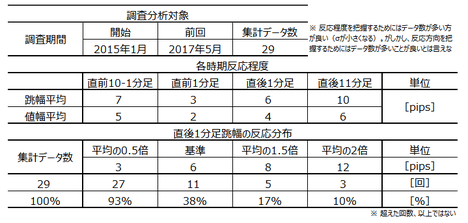

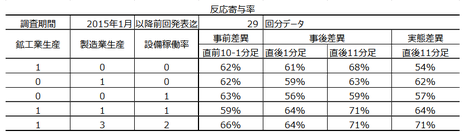

�{�w�W�Ɋւ��钲�����ԂƁA�ߋ��̔������x�E���z�����\�ɓZ�߂Ă����܂��B

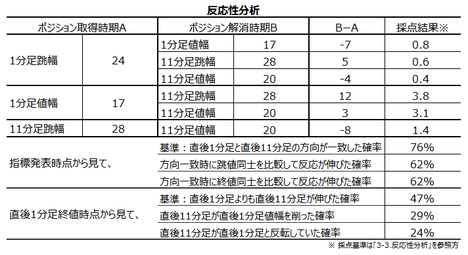

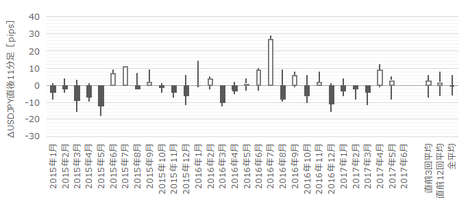

�ł��w�W���ʂɑf���ɔ������钼��1���������́A�ߋ����ς�14pips�ł��B

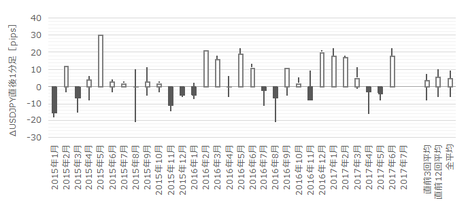

�܂���\���z��ʂ̌������Ő�������ƁA

�ł��B

20pips�ȉ��������˂Ȃ����Ƃ��S�̂�73�����߂Ă��܂��B

�����̎w�W������ЁE�L���ŁA�uNY�A��w�W�œ�����͂݁APhil�A��w�W�ł�����Ċm�F���āAISM���\�ɗՂނƗǂ��v�|�A�L�ڂ���Ă��܂��B���������A���̘b��Phil�A��w�W���ʂ�ISM���ʂ̊W���A�O�ʂƍ��\�̑召�W����52��������v���Ă��Ȃ������܂��Ă��܂���i2015�N1�����`2017�N4�����j�B

�u���肻���ȊW�v�ł����Ă��A�P�����̗��w�W�̌��ʑ������r�������A���w�W�ɂ͎Q�l�ɂ��ׂ�������v������܂���B

�������f�[�^�ɂ��čl�@���Ă����܂��B

6�����́ANY�A��EPhil�A��Ƃ��Ɏw�W���ʂ��O����������Ă��܂����B

NY�A���Phil�A�₪���w�W�Ƃ��ɑO�����ʂ����������������肵�����Ƃ́A2015�N1�����ȍ~�挎�܂ł�30���15��i�p�x50���j����܂��B����15��̂����AISM�����������������Ƃ�9��i���ғI����60���j�ł��B

���ɁA�{�w�W���\�̑O�c�Ɠ��������͓���t15���O�ɂ́A������PMI�����\����܂��B��ɋ�����NY�A���Phil�A��ƁA���̐�����PMI�Ƃ��S�đO�����ʂƂ̑����������������������Ƃ́A�������Ԃ�7������܂���B����7���ISM��5��i���ғI����71���j���A��s����3�w�W�Ɠ������̔��\���ʂƂȂ��Ă��܂��B

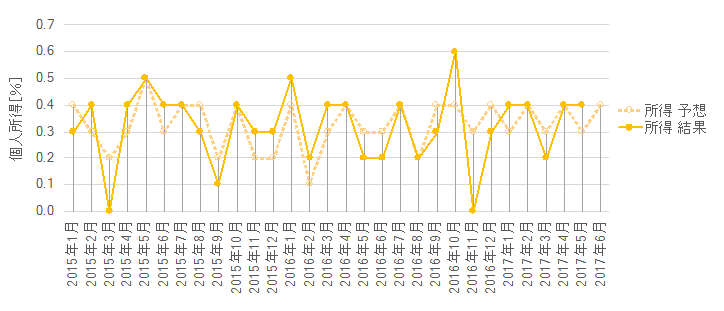

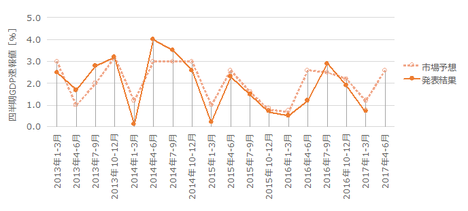

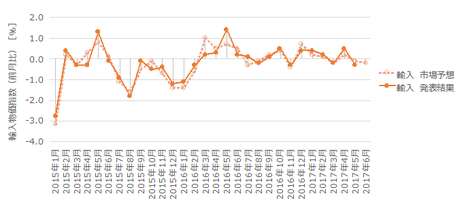

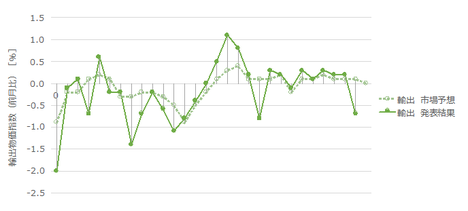

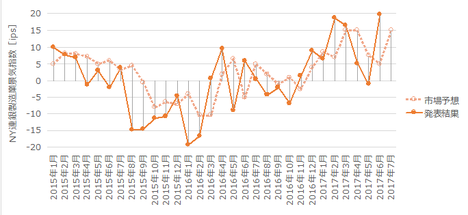

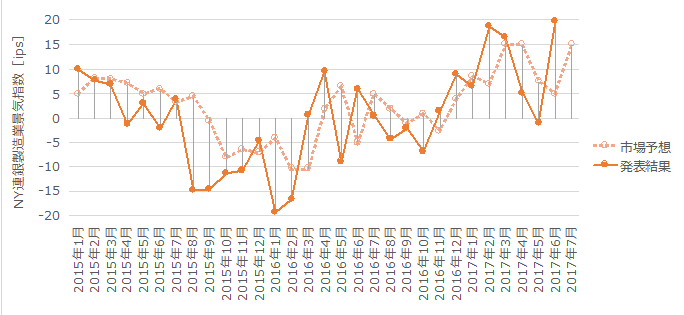

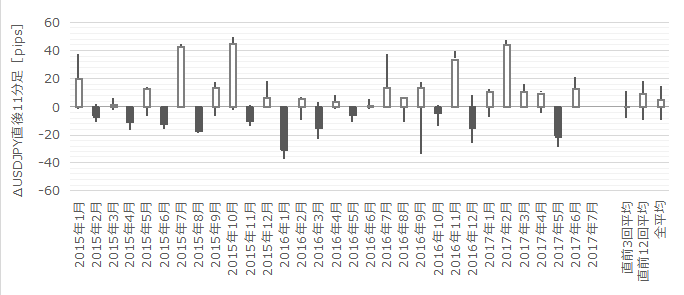

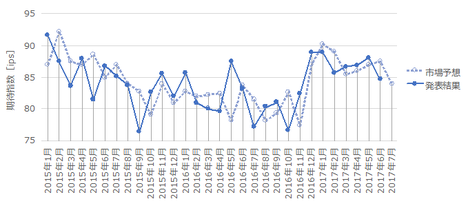

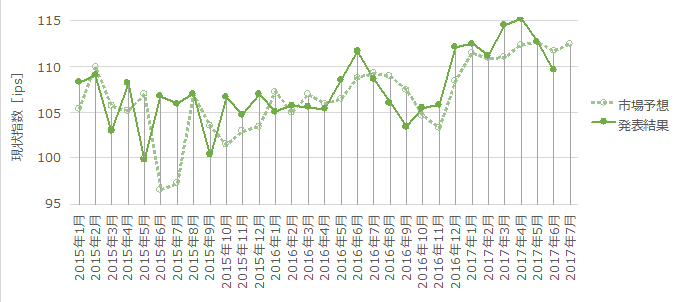

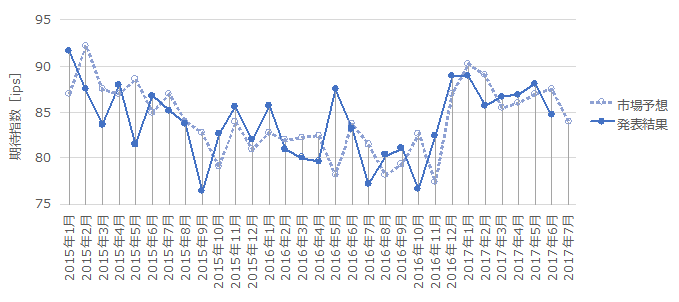

�ߋ��̔��\���ʂƎs��\�z�����}�Ɉꗗ���܂��B

���}�͔��\���ʂƎs��\�z���v���b�g���Ă��܂��B�s��\�z�͔��\���O�̒l���v���b�g���A���\���ʂ͌�ɏC���l�����\����Ă��莞���\�l�̂܂܂��v���b�g���Ă��܂��B

NY�A���Phil�A��ƈ���āA����܂łɉ��~��]���̒����͌����܂���B

�{�w�W�ł́A����Ƃ��Ďw���E�ٗp�w���E���i�w���i���͓̂����ŏ���ɖ��t���܂����j�����\����܂��B����ɑ����l�ł���i���w����������4���ڂ������ɉe�����܂��B

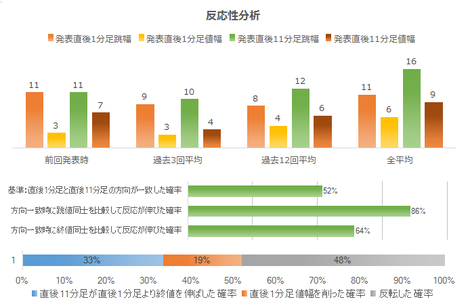

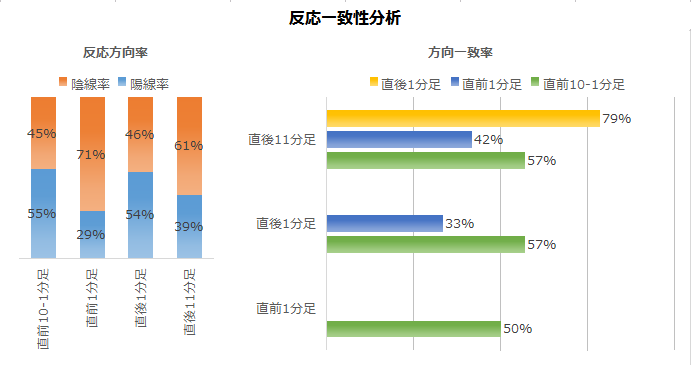

��ʂɁA���㍷�فi���\���ʁ[�s��\�z�j�ƒ���1�����̕�����v���͍����Ȃ�܂��B���̕�����v���������قǁu�f���ɔ�������v�w�W���ƌ����܂��B�e���ږ��ɑf�����ׂ܂����B

���ʁA�i���w�����ł����������ɉe����^���Ă��邱�Ƃ��m�F�ł��܂����B

�����āA���\��ɂ������ȓ���������Ƃ��́A�ٗp�w�����傫�������Ă��邱�Ƃ������A�Ƃ������G������܂��B������ɂ͌ٗp���v�����\�����̂ŁA�����������G�����悤�ɂȂ������Ⴊ�������������Ƃ������ł��܂��B

���������́A

�Ƒ����Ă����ƁA�ߋ�����ƍ����m���Ńt�B�b�g���܂��B����Ȗʓ|�Ȏ��́A���\����ɂς��ςƎg���Ȃ��̂ŁA�i���w���ƌٗp�w���̌W�����傫���Ɗo���Ă����Ώ\���ł��B

�i���w���́A�u�s��\�z��ǂ��^�v�Ɍ����܂��B�m���߂Ă����܂��傤�B

�ߋ��ɔ��\���ʂƎs��\�z�̑召�W������ւ�������Ƃ�10��i34���j�ł��B�O���t�̌����ڂ�����ւ�肪�������̂́A�{�w�W�́u�s��\�z��ǂ��^�v�ł��B

����̎s��\�z�́ANY�A��EPhil�A��̓������ʂ��ቺ�����̂ŁA�Ⴗ����l�ƂȂ��Ă���\��������܂��B

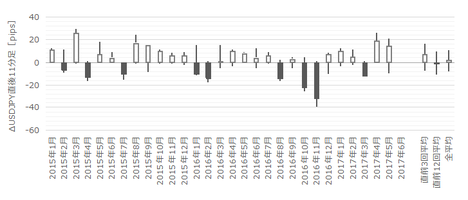

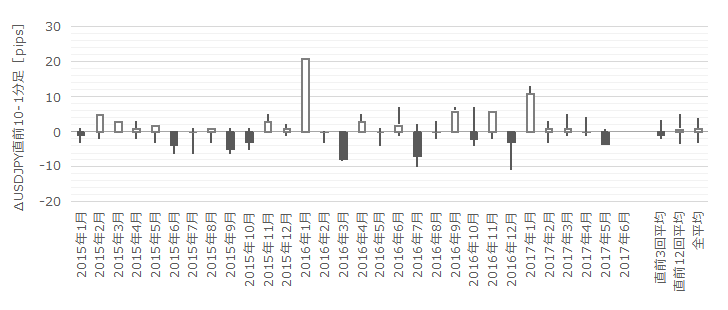

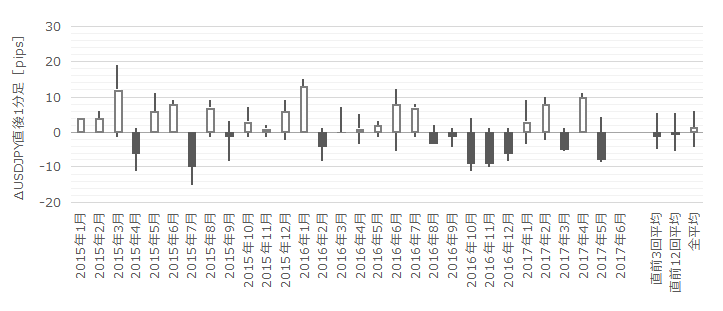

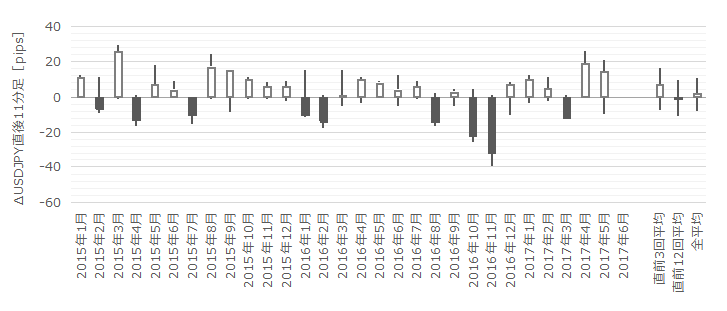

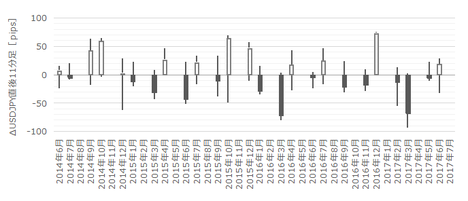

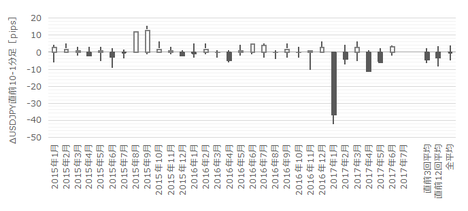

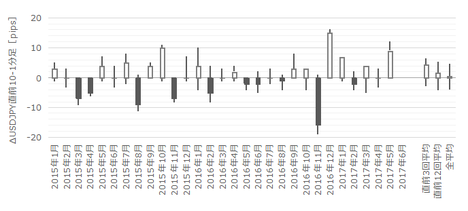

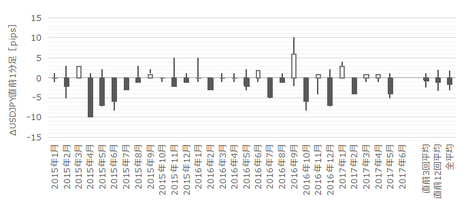

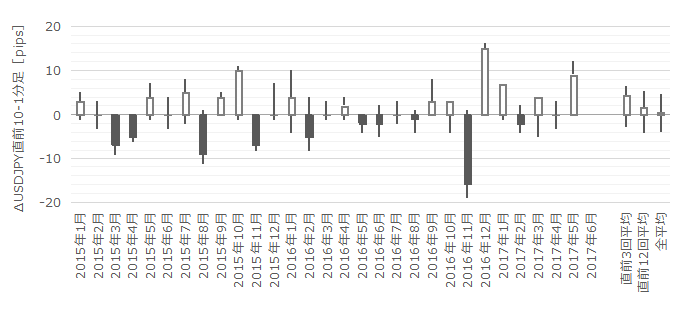

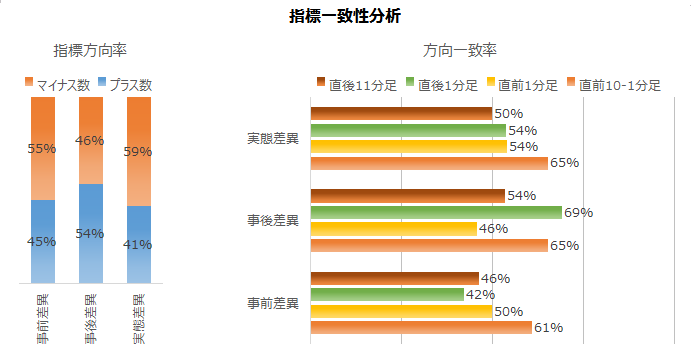

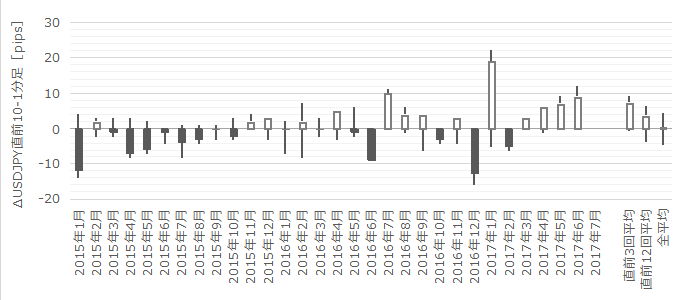

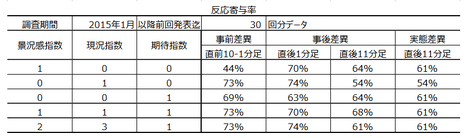

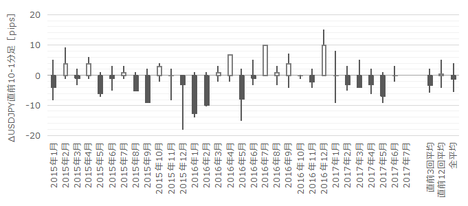

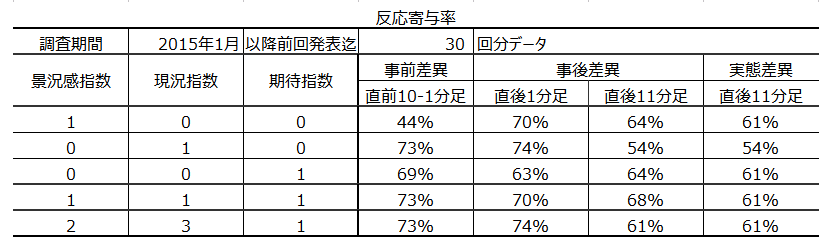

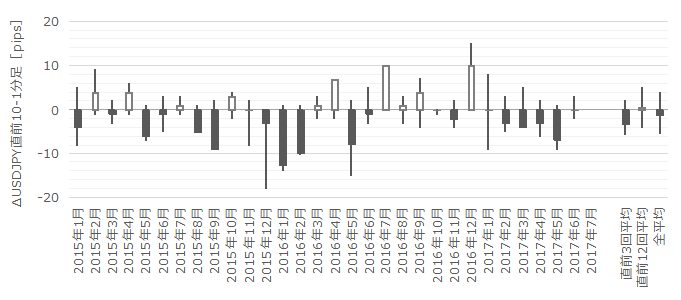

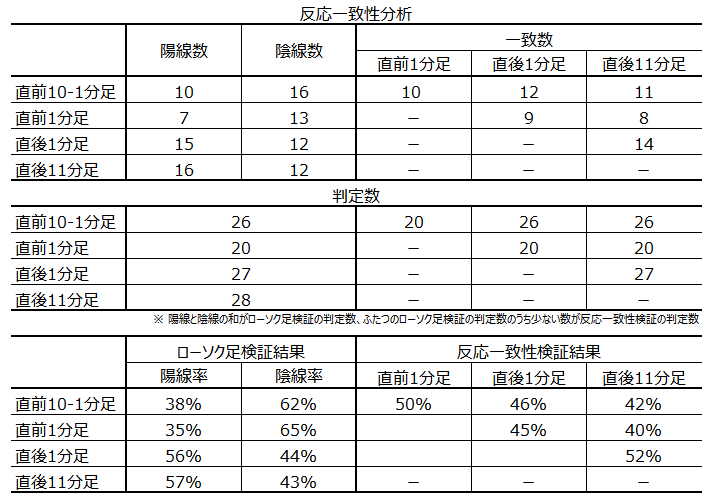

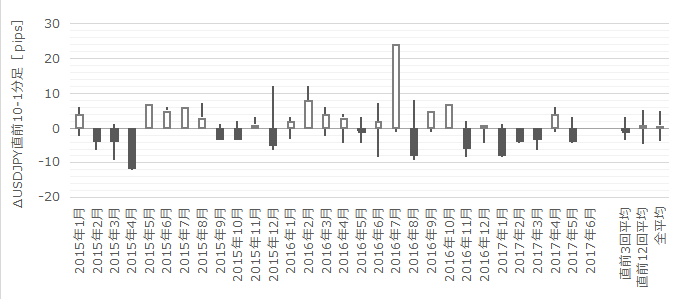

�ߋ��̒��O10-1�����E���O1�����E����1�����E����11�����̎n�l����[�\�N���������܂��B

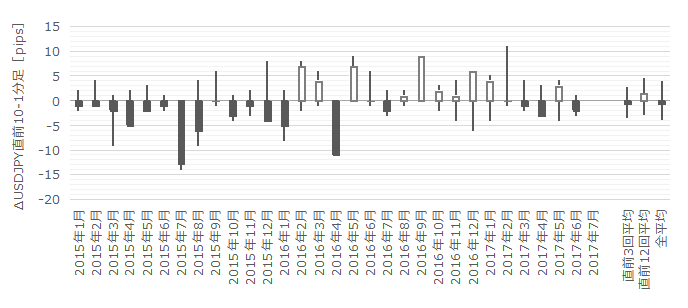

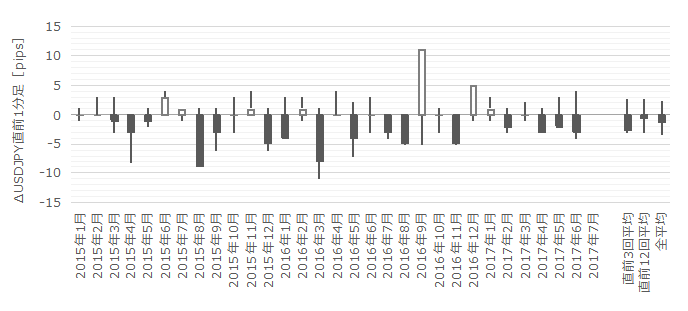

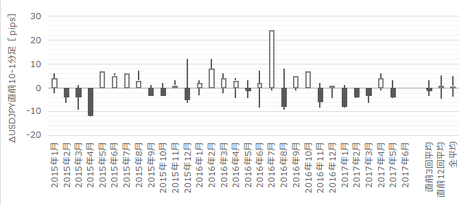

�܂��A���O10-1�����́A�ߋ����ϒ�����6pips�ł��B����������2�{��12pips�ȏゾ�������Ƃ͉ߋ�1��i3���j��������܂���B����1��̒���1����������3pips�ŁA�����͒��O10-1�����ƕs��v�ł��B

�܂�A���O10-1�����̔�����12pips�ȏ�ɒB���Ă��A���ꂪ����1�����̔������x��������������Ă���Ƃ͌����܂���B�ȏ�̒����E���͌��ʂɊ�Â��A�ȉ��̃V�i���I�Ŏ���ɗՂ݂܂��B

(1) ����22:45�ɔ��\����鐻����PMI���O�����ʂ���������ꍇ�A���|�W�V�����Ŗ{�w�W���\�O�nj����J�n���܂��B�w�W���\�O�܂łɕ�����̒nj����Ƃ��A�w�W���\�܂łɃ|�W�V�����͈�U�������܂��B

(2) �w�W���\���O�ɔ��|�W�V���������A���\����̒��˂ŗ��m�E�����܂��B

(3) �w�W���\��͑��₩�Ƀ|�W�V�������擾���āA�������������ւ̏�����nj���O�ꂵ�܂��B

���ɁA���O1�����̉ߋ����ϒ�����4pips�ł��B���̒�����8pips�ȏゾ�������Ƃ͉ߋ�4��i13���j�ł��B

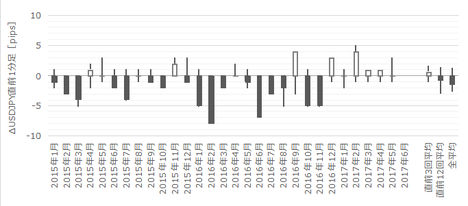

����4��̒���1���������̕��ς�15pips�ŁA����͉ߋ��S����14pips�Ƃقړ����ł��B�܂��A���̂Ƃ����O1�����ƒ���1�����̕�����1��i25���j������v���Ă��܂���B

�܂�A���O10-1�����̔�����12pips�ȏ�ɒB���Ă��A���ꂪ����1�����̔������x��������������Ă���Ƃ͌����܂���B

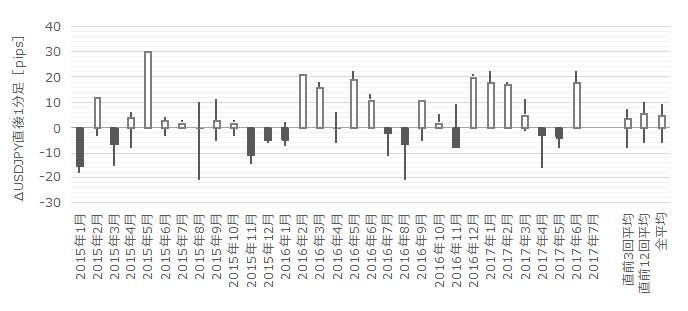

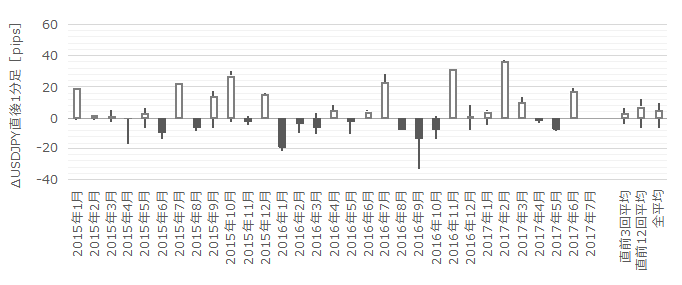

����1�����̉ߋ����ϒ�����14pips�ł��B

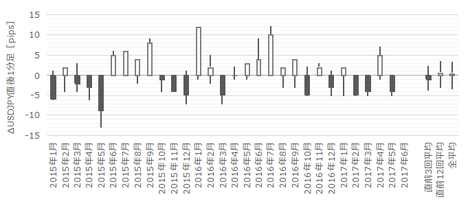

���ϒl�ł���14pips�ȏ�����˂Ă���A����1�������t�����ɓ]�������Ƃ́A�ߋ���1�x������܂���i1�x�����A�n�l�I�l�����l�Ƃ������Ƃ�����܂��j�B

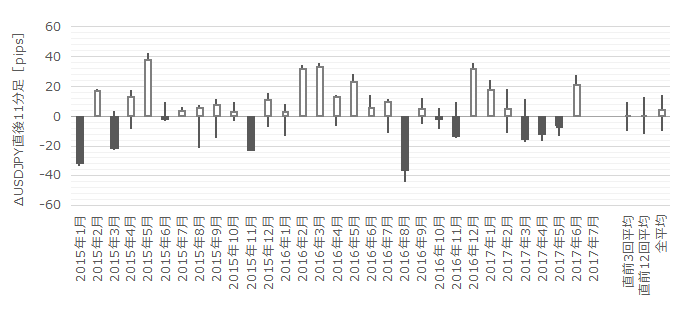

����1����������20pips�ȏ�ƂȂ������Ƃ͉ߋ�8��i�p�x27���j�ł��B�����āA�ߋ��ɒ���1������20pips�ȏ㒵�˂�8��́A����1��������Ē���11��������������1�����������ē������ɔ�����L���Ă��܂��B

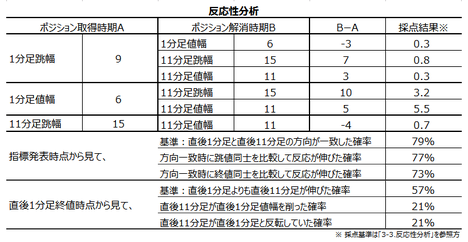

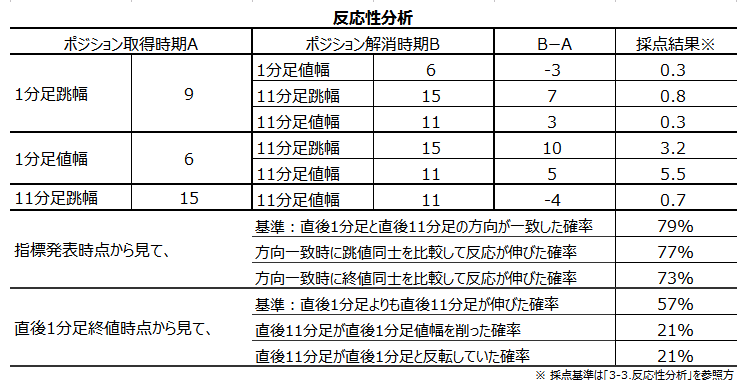

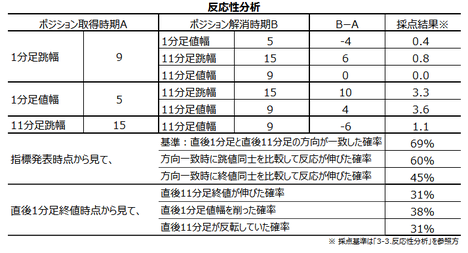

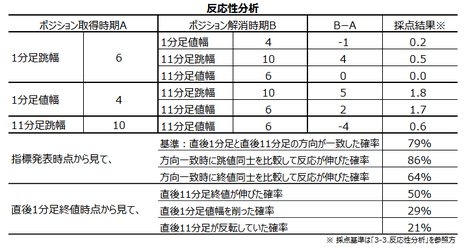

���������͂ł́A�ߋ����\�����1������11�����̒����ƒl�����g���܂��B���̕��͂ŏ\����pips���_�������Ȏw�W���ۂ������f�ł��܂��B�ڍׂ��u���������́v�����Q�Ɗ肢�܂��B

������v�����͂́A�w�W���\�O��̔��������ɓ����I�ȕ肪�Ȃ����ׂĂ��܂��B�ڍׂ��u������v�����́v�����Q�Ɗ肢�܂��B

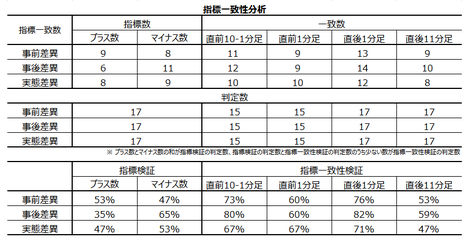

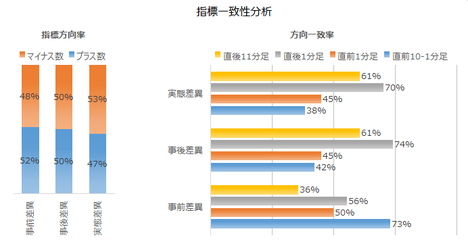

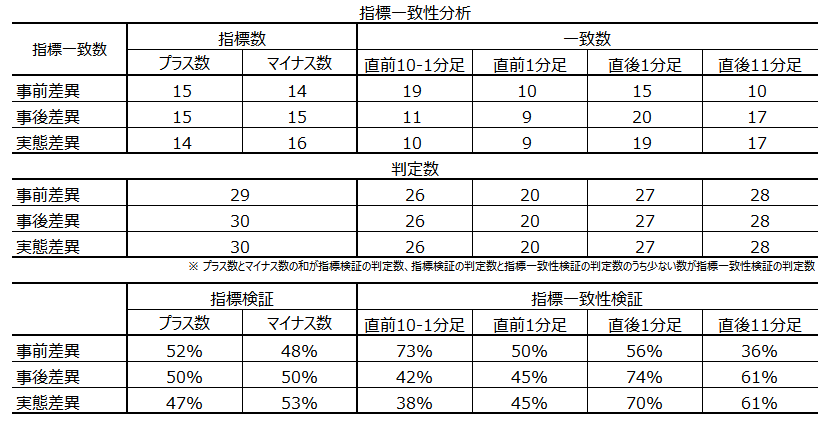

�w�W��v�����͂́A�w�W�̑O�ʂƎs��\�z�̍��i���O���فj�ƁA���\���ʂƎs��\�z�̍��i���㍷�فj�ƁA���\���ʂƑO�ʂ̍��i���ԍ��فj�����߁A���̃v���X�E�}�C�i�X�Ɣ��������ɕ肪�Ȃ����ׂĂ��܂��B�ڍׂ��u�w�W��v�����́v�����Q�Ɗ肢�܂��B

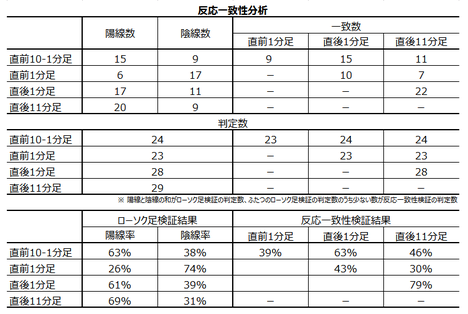

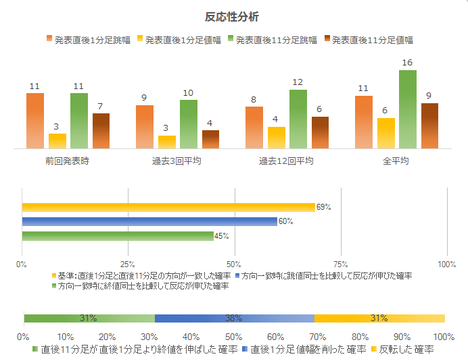

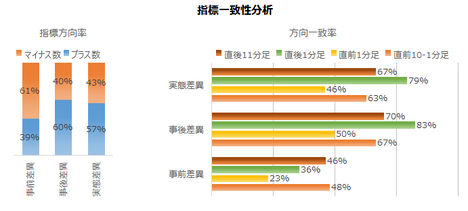

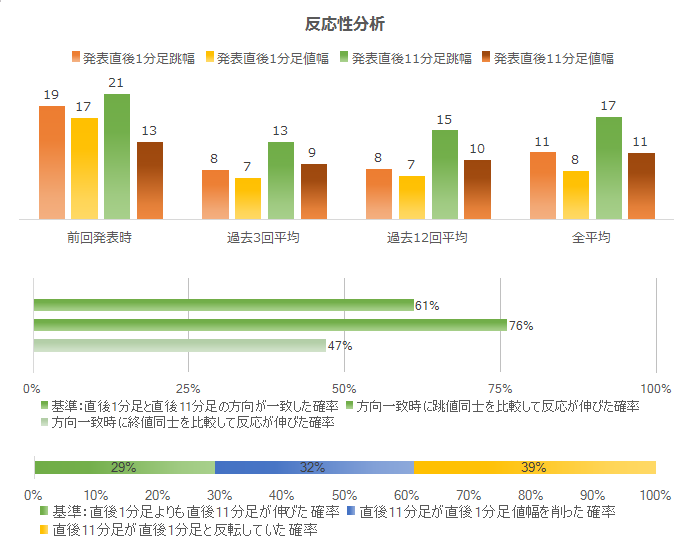

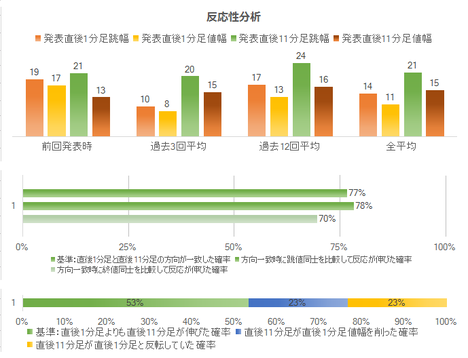

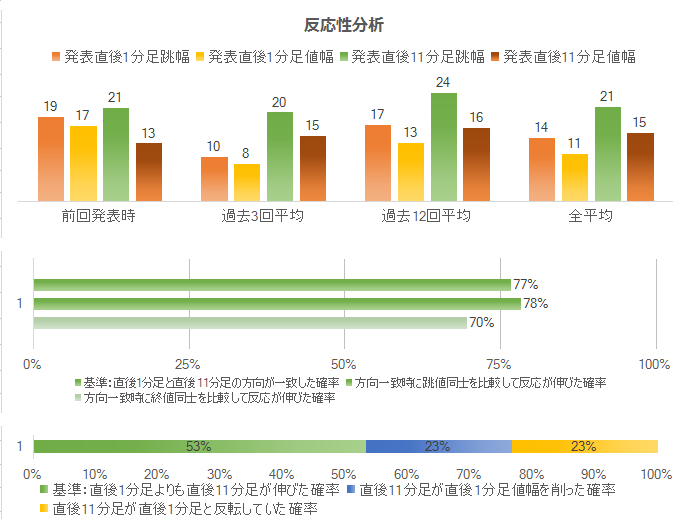

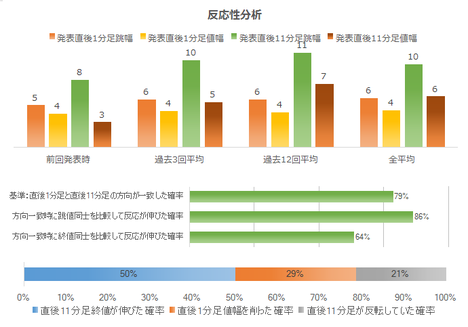

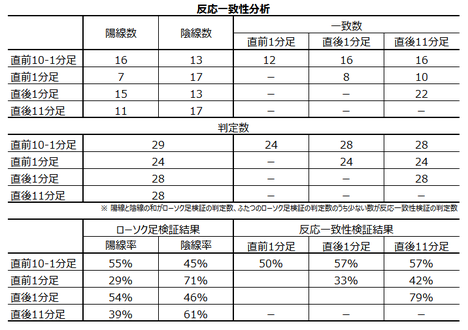

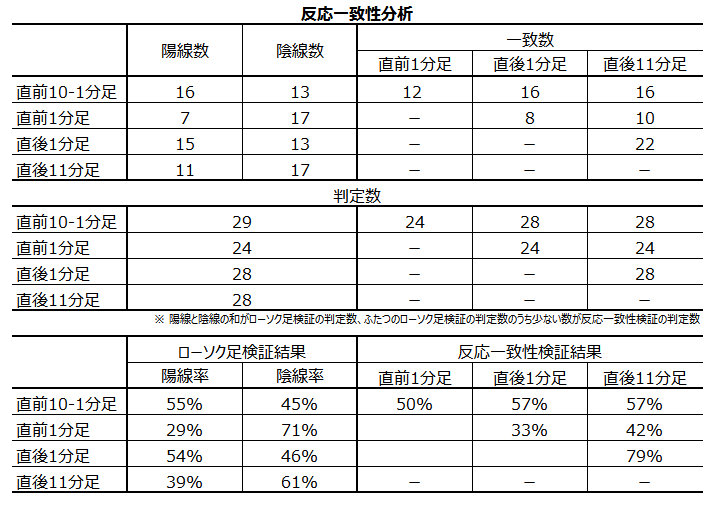

�e���͌��ʂ́A����3�}���������������B

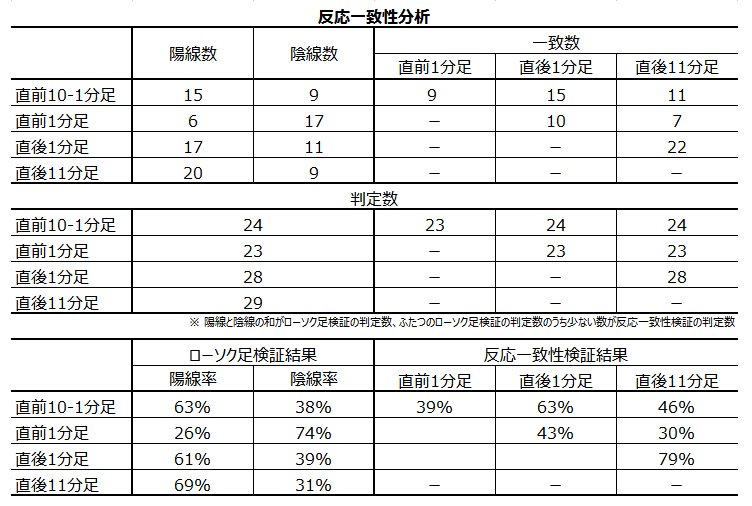

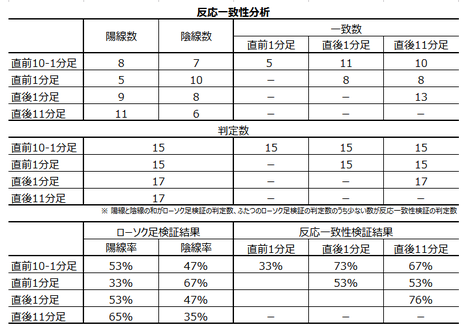

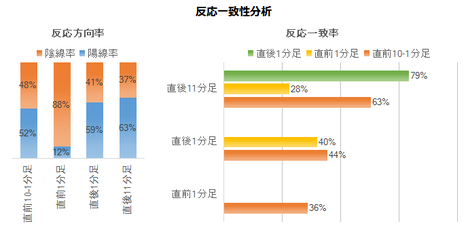

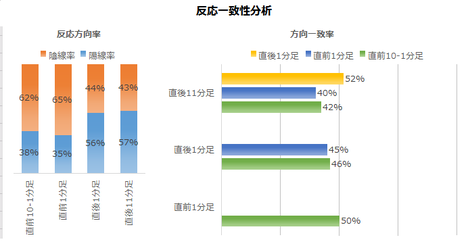

���������͂̌��ʁA����1�����ƒ���11�����Ƃ̕�����v����79���ł��B�����āA����79���̕�����v�����������グ�Ē���1�����ƒ���11�����Ƃ��r����ƁA���l���m�E�I�l���m�Ŕ������L�т����Ƃ͊e91���E82���ł��B����1����������������11�����������傫���Ȃ�m���������A�w�W���\����͔��������ɑ����nj��ł��B

�����āA����1�����I�l���������_�Ŏ��ɋN���蓾�邱�Ƃ́A���̂܂ܔ�����L�����ƂƁA����11����������1�����l������邱�ƂƁA����11����������1�����Ɣ��]���Ă��܂����Ƃł��B���ꂼ��̉ߋ��m����64���E14���E21���ł�����A������nj���O�ꂷ�ׂ��ł��B

������v�����͂̌��ʁA�z���E�A���ւ̕�͂���܂���B

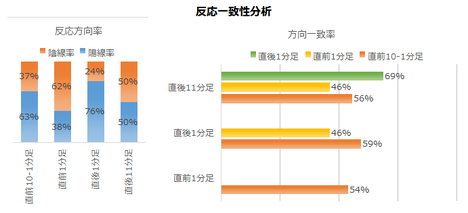

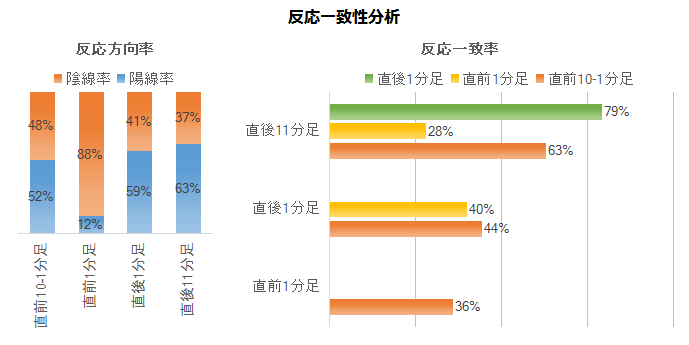

�����āA����1�����ƒ���11�����̕�����v�����������Ƃ������A��Ɍ`�����ꂽ���[�\�N������Ō`������郍�[�\�N���̕������������Ă��钛��͂���܂���B�{�w�W�̎���Q���҂����\��̔���������\�����Ă��钛��͌����܂���B

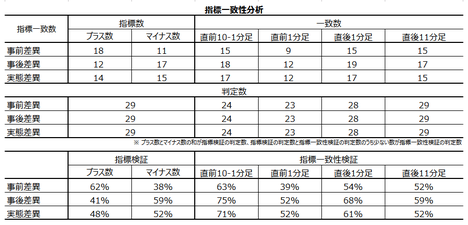

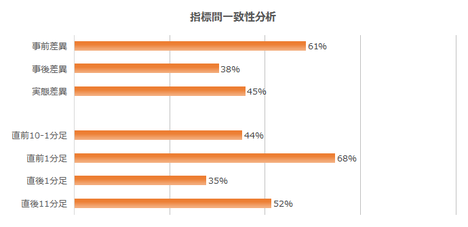

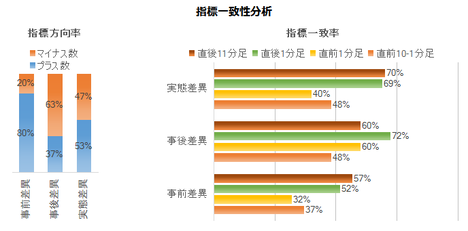

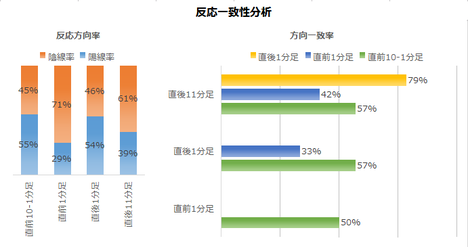

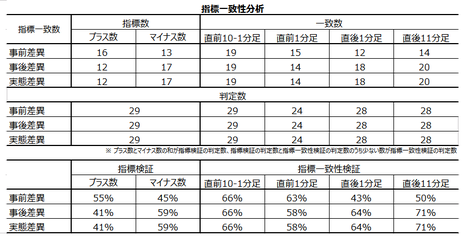

�w�W��v�����͂̌��ʁA���O10-1�����͎��㍷�فE���ԍ��قƂ̕�����v�����e74���E78���ƂȂ��Ă��܂��B�{�w�W�̎���Q���҂́A���\���ʂ��s��\�z��O�ʂ����邩����邩���A���O�ɂقڐ������\���ł��Ă��钛�����܂��B

�����āA���㍷�قƒ���1�����̕�����v����79���ƂȂ��Ă��܂��B�{�w�W�͔��\���ʂɑ��đf���ɔ������܂��B

�����ӏ������̃V�i���I�̍������Q�Ɗ肢�܂��B

�ȉ���2017�N8��2���ɒNjL���Ă��܂��B

�{�w�W���\���ʋy�є����͎��̒ʂ�ł����B

�i���w�����\���ʂ́A�O��E�\�z�������܂����B����́A�ƌٗp���O��������A���i�͑O�������܂����B

�����́A���\�O���A���A���\���オ�z���A���\�㎞�Ԍo�߂��Ďn�l���l�A�ƂȂ�܂����B

�Ȃ��A����̐��l�ቺ�́A���������挎���\6������2014�N8���ȗ��̖�3�N�Ԃ�̍������i57.8�j�ł����B����A�ቺ�����Ƃ����Ă�56.3�Ȃ̂ŁA���������ł͂���܂���B�|�C���g�́A�㏸��������w�������~�ɓ]���鋰�ꂪ�������_�ł��B

���ʂ��v���b�g����ƁA�܂����~��ɓ]�����C�z�͂���܂���B

���Ƃ��ƌ��݂́A7��11�����l114.5���s�[�N�Ƃ���������~�g�����h���ł��B���߂ł�7��27�����l111.3���s�[�N�Ƃ��鎞�ԑ����~�g�����h���ł����B�����āA���̃g�����h��8��1��17:30��110.2���{�g����21:00���ɂ�110.6�t�߂܂ŏ㏸���Ă��܂����B

�����āA21:30���\�̌l������2016�N11���ȗ���0�܂Œቺ���A�{�w�W�̎s��\�z���Ⴉ�������Ƃ����܂��A�ēx���~�ɓ]���܂����B�ŏI�I�ɖ{�w�W���\�O��ɂ�109.9�t�߂܂Œቺ���Ă��܂��B

21:30�ɔ��\���ꂽ�l�����͑O����傫���ቺ�������̂́A�������\���ꂽPCE�R�A�f�t���[�^�͏㏸���Ă���A���߂̒ቺ�X�����~�܂����悤�ɂ������܂��B�����āAISM�����ƌi�����͗\�z�ʂ�ቺ�������̂́A���̒ቺ������̉��~�]���Ƃ͌����Ȃ����x�ɗ��܂�����ł��B

�Čo�ς́A�ꎞ�قǂł͂Ȃ��ɂ���A����ȂɈ����Ȃ��悤�Ɍ����܂��B

������ʂ͎��̒ʂ�ł����B

��肠��܂���B

���O�������͓��e���A�ȉ��Ɍ����܂�

���O�������Ă����V�i���I�������Ă����܂��B

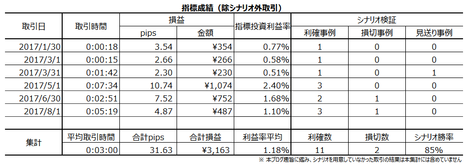

���\�ɁA�{�u���O���n�߂Ă���̖{�w�W�V�i���I�ł̎�����т�Z�߂Ă����܂��B

�{�L���́A�����w�W�̔��\������x�ɍX�V���J��Ԃ��Đ��x�����}��A�ߋ��̋��P�����̔��\���̎���Ŋ�������悤�ɓw�߂Ă��܂��B���������A����ł��I������75�����x�ɗ��܂�A100���ł͂���܂���B�ڍׂ��u1. FX�͏�B����̂��v�����Q�Ƃ��������B

�����āA�{�L���͕M�Ҍl�̌����Ɋ�Â��Ă��܂��B�{�L���Ɋ܂܂�鉿�i�E�f�[�^�E���̑���́A�{�L���ɓY�t���ꂽ�����N��Ƃ͊W����܂���B�܂��A����┄���ɂ�����ӎv������A�{�L���̋L�ڒʂ�ɍs�����Ƃ͓K�ł͂���܂���B�����āA�{�L���̓��e�����i���������������Ƃ̏����ł͂Ȃ����ƂL���Ă����܂��B�L�ړ��e�̃I���W�i���e�B��M�����m�ۂɂ͓w�߂Ă�����̂́A����ł����S�̃`�F�b�N�͍s���Ă��Ȃ��\��������܂��B

�|�W�V���������ŏI�I�Ȃ����f�͓ǎ҂����g�̐ӔC�ƂȂ�܂��B���̓_��\�߂������̏�A�{�L����FX���y���ވꏕ�ƂȂ�K���ł��B

�{�L���ɂ����镪�̓V�[�g�A�ꕔ�T���͈�A�̑̌n�����ꂽ�菇���A�l�̎���ȊO�̖ړI�Ŏg�p�E���J�E���p���s���ꍇ�ɂ́A���쌠�ҋy��FX��@������ɑ��A�A������艽�炩�̍��ӂ��s���K�v������܂��B

2017�N8��1��23:00��ISM�����ƌi���w�������\����܂��B���\��2017�N7�����̏W�v���ʂł��B

����̎s��\�z�ƑO�ʂ͎��̒ʂ�ł��B�s��\�z�͖{�L���쐬���_�̒l�ł��B

�� �{�e��7��31���ɋL���Ă��܂��B�s��\�z�͔��\���O�Ɋm�F���Ă����܂��傤�B

�{�w�W�̓����͈ȉ��̒ʂ�ł��B

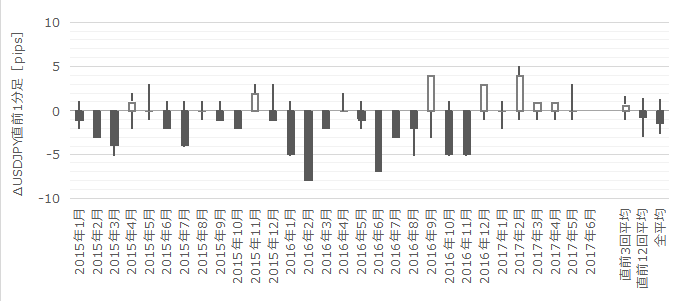

- �������x�͂��܂�傫������܂���B���\����̉ߋ����ϒ�����14pips��������܂���B

- ���������͑f���ň�����ɔ�����L�������ł��B

- �w�W���\��͑����Q���E�nj��O��ɓK�����X��������܂��B

��^���͂̌��ʂ͈ȉ��̒ʂ�ł��B

�����E���͌��ʂ͈ȉ��̒ʂ�ł��B

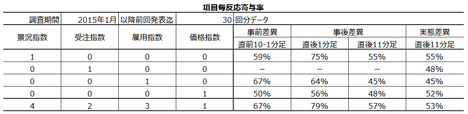

- �w�W���ʂ̗\�z���͌��_�͎��̒ʂ�ł��B

(1) Phil�A��7�����ʂ�6�����ʂ�������Ă��܂����B���������A�ߋ����т��猾���A���̑��������͖{�w�W�̑���������52��������v���܂���B

(2) NY�A��7�����ʂ�Phil�A��7�����ʂ́A�Ƃ���6�����ʂ�������Ă��܂����B���w�W�Ƃ��ɑO�����ʂƍ������ʂ̍��ٕ�������v�������Ƃ́A2015�N1�����ȍ~15��ł��B����15��̂���ISM�����������ɂȂ������Ƃ�9��i���ғI����60���j�ł��B

(3) �����āA����͖{�w�W���\��15���O�ɁA������PMI�����\����܂��B��ɋ�����NY�A���Phil�A��ƁA���̐�����PMI�Ƃ��S�đO�����ʂƂ̑����������������������Ƃ́A�������Ԃ�7��܂����B����7��̂���5��i���ғI����71���j���AISM����s����3�w�W�Ɠ������̔��\���ʂƂȂ��Ă��܂��B

�A�e�ɏo������ғI�����́A��s3�w�W�̎��ԍ��ٕ�������v�����ꍇ�݂̂ł��B

(4) �i���w���́u�s��\�z��ǂ��^�v�̃O���t�`��ƂȂ��Ă��܂��B

�ߋ��ɔ��\���ʂƎs��\�z�̑召�W������ւ�������Ƃ�10��i34���j�ł��BNY�A��EPhil�A��̌��ʂ���A����͎s��\�z����߂ɗ\�z����Ă���\��������܂��i���ғI����66���j�B - �ߋ��̃��[�\�N���̓����͈ȉ��̒ʂ�ł��B

(1) �����܂�Ɂi�p�x3���j�A���O10-1����������12pips�ȏ㓮�������Ƃ�����܂��B���������A���̂Ƃ��͒���1�����̔������x������Ƃ͊W�Ȃ������ł����B

(2) �܂�Ɂi�p�x13���j���O1����������8pips�ȏ�ƂȂ邱�Ƃ�����܂��B���������A���������ߋ�����́A����1�����̔������x������ƊW�̂Ȃ������ł����B

(3) ����1�����̉ߋ����ϒ�����14pips�ł��B���̕��ϒl14pips�����˂Ă���A����1�������t�����ɓ]�������Ƃ́A�ߋ���1�x������܂���i1�x�����A�n�l�I�l�����l�Ƃ������Ƃ�����܂��j�B

(4) �Ƃ��ǂ��i�p�x27���j����1����������20pips�ȏ�ɂȂ邱�Ƃ�����܂��B�����āA�ߋ��ɒ���1������20pips�ȏ㒵�˂�����27���̎���ł́A����1��������Ē���11��������������1�����������ē������ɔ�����L���Ă��܂��B - ��^���͂̌��_�͎��̒ʂ�ł��B

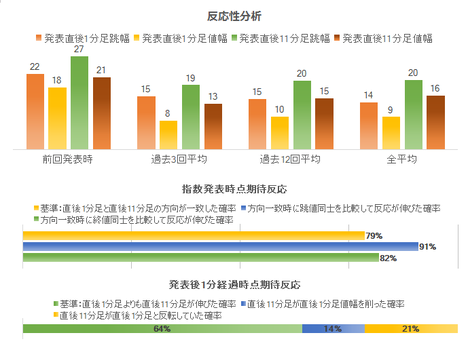

(1) ����1�����ƒ���11�����Ƃ̕�����v���������i79���j�A���A������v���̒���1�����ƒ���11�����̒������m�Ō�Ҕ������L�т����Ƃ������Ȃ��Ă��܂��i91���j�B�w�W���\����͑��₩�ɔ��������ɒnj��J�n���Ă��A���s�͏��Ȃ��ł��傤�B

�����āA����1�����I�l���������_�Ŏ��ɋN���蓾�邱�Ƃ́A���̂܂ܔ�����L�����ƂƁA����11����������1�����l������邱�ƂƁA����11����������1�����Ɣ��]���Ă��܂����Ƃł��B���ꂼ��̉ߋ��m����64���E14���E21���ł��B����āA���̂܂�����nj��������Ȃ����͕�����œO�ꂷ�ׂ��ł��B

(2) ����1�����ƒ���11�����̕�����v�����������Ƃ������A��Ɍ`�����ꂽ���[�\�N������Ō`������郍�[�\�N���̕������������Ă��钛��͂���܂���B�{�w�W�̎���Q���҂����\��̔���������\�����Ă��钛��͌����܂���B

(3) ���O10-1�����͎��㍷�فE���ԍ��قƂ̕�����v�����e74���E78���ƂȂ��Ă��܂��B�{�w�W�̎���Q���҂́A���\���ʂ��s��\�z��O�ʂ����邩����邩���A���O�ɂقڐ������\���ł��Ă��钛�����܂��B

�����āA���㍷�قƒ���1�����̕�����v����79���ƂȂ��Ă��܂��B�{�w�W�͔��\���ʂɑ��đf���ɔ������܂��B - �ȏ�̒����E���͌��ʂɊ�Â��A�ȉ��̃V�i���I�Ŏ���ɗՂ݂܂��B�B

(1) ����22:45�ɔ��\����鐻����PMI���O�����ʂ���������ꍇ�A���|�W�V�����Ŗ{�w�W���\�O�nj����J�n���܂��B�w�W���\�O�܂łɕ�����̒nj����Ƃ��A�w�W���\�܂łɃ|�W�V�����͈�U�������܂��B

(2) �w�W���\���O�ɔ��|�W�V���������A���\����̒��˂ŗ��m�E�����܂��B

(3) �w�W���\��͑��₩�Ƀ|�W�V�������擾���āA�������������ւ̏�����nj���O�ꂵ�܂��B

�ȏ�̏ڍׂȂ����͘_���́A�ȉ��́u�T.�����E���́v�ɋL���Ă��܂��B

�T.�����E����

���J������o���Ɋ�Â��������s���A�ߋ��̎w�W�Ɣ����̊W���r���͂��Ă��܂��B�����Ɋւ���I�����ɔ�ׁA���x�Ɋւ���I�����͎c�O�Ȃ���Ⴂ�Ƃ����̂�����ł��B���m�E���̖ڈ��́A�ߋ����ϒl���ŋ߂̔����̑召�ƌ���ׂĊ��o�I�ɔ��C�����Ă��܂��B

�y1. �w�W�T�v�z

�{�w�W�̈Ӌ`�́A(1) �č���v�o�ώw�W�Ŗ����ł��������\����邱�Ɓi��1�c�Ɠ��j�A(2) �i�����͌i�C�]���̐�s�w�W�ƍl�����邱�ƁA(3) ��ʘ_�Ƃ��Đ����Ƃ̌i�����͏����E����E�����֘A�̑��̎w�W�ւ̉e�����傫���ƍl�����邱�ƁA�ł��B���̂��߁A�{�w�W���u�d�v�x�E���ړx�������v�ƈʒu�t���Ă���w�W����͑����悤�ł��B

���������A��f�f�[�^�Ŏ����ʂ�A�����i�l�����j������قǑ傫������܂���B������s����ł̖��͓x�Ō����A����قǑ厖�Ȏw�W�ł͂���܂���B

�{�w���̉��߂́A50�mips�n������ƌi�C�g��E50�mips�n�������ƌi�C��ށA�ł��B

�{�w���̈Ӌ`�́A�i�C�]����GDP������s�������邱�ƂƁAFRB���{�w����50�mips�n�����̂Ƃ��ɗ��グ���������Ƃ��Ȃ��Ƃ������ƁA�ł��B

�Ȃ��AISM�Ƃ�Institute for Supply Management�i�č������Ǘ��g���j�̏ȗ��`�ł��B�{�w���́A�����Ɩ�350�Ђ̍w���S�������ւ̃A���P�[�g���ʂɊ�Â���ƌi�������������w�W�ł��B���̓��e�́A�u�V�K�v�u���Y�v�u�ٗp�v�u���גx���v�u�Ɂv�̍��ڂ��A�O����Łu�ǂ��v�u�����v�u�����v�̎O���ʼn����W�v���ʂɁA�G�ߒ��������������̂ł��B

�[�[�[��€���[�[�[

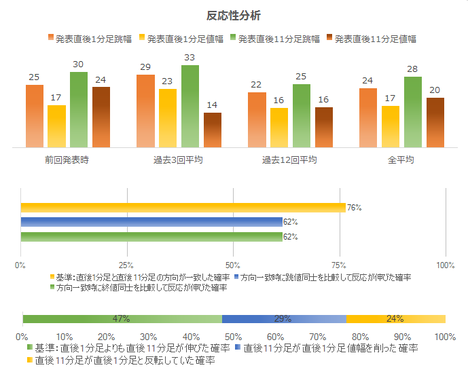

�{�w�W�Ɋւ��钲�����ԂƁA�ߋ��̔������x�E���z�����\�ɓZ�߂Ă����܂��B

�ł��w�W���ʂɑf���ɔ������钼��1���������́A�ߋ����ς�14pips�ł��B

�܂���\���z��ʂ̌������Ő�������ƁA

- 7pips�ȉ����������Ƃ�20��

- 8-14pips��33��

- 15-20pips��20��

- 21-27pips��20��

- 28pips�ȏオ3��

�ł��B

20pips�ȉ��������˂Ȃ����Ƃ��S�̂�73�����߂Ă��܂��B

�[�[�[��€���[�[�[

�����̎w�W������ЁE�L���ŁA�uNY�A��w�W�œ�����͂݁APhil�A��w�W�ł�����Ċm�F���āAISM���\�ɗՂނƗǂ��v�|�A�L�ڂ���Ă��܂��B���������A���̘b��Phil�A��w�W���ʂ�ISM���ʂ̊W���A�O�ʂƍ��\�̑召�W����52��������v���Ă��Ȃ������܂��Ă��܂���i2015�N1�����`2017�N4�����j�B

�u���肻���ȊW�v�ł����Ă��A�P�����̗��w�W�̌��ʑ������r�������A���w�W�ɂ͎Q�l�ɂ��ׂ�������v������܂���B

�������f�[�^�ɂ��čl�@���Ă����܂��B

6�����́ANY�A��EPhil�A��Ƃ��Ɏw�W���ʂ��O����������Ă��܂����B

NY�A���Phil�A�₪���w�W�Ƃ��ɑO�����ʂ����������������肵�����Ƃ́A2015�N1�����ȍ~�挎�܂ł�30���15��i�p�x50���j����܂��B����15��̂����AISM�����������������Ƃ�9��i���ғI����60���j�ł��B

���ɁA�{�w�W���\�̑O�c�Ɠ��������͓���t15���O�ɂ́A������PMI�����\����܂��B��ɋ�����NY�A���Phil�A��ƁA���̐�����PMI�Ƃ��S�đO�����ʂƂ̑����������������������Ƃ́A�������Ԃ�7������܂���B����7���ISM��5��i���ғI����71���j���A��s����3�w�W�Ɠ������̔��\���ʂƂȂ��Ă��܂��B

�y2. ���o����z

�i2-1. �ߋ����j

�i2-1. �ߋ����j

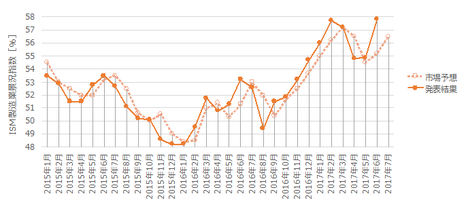

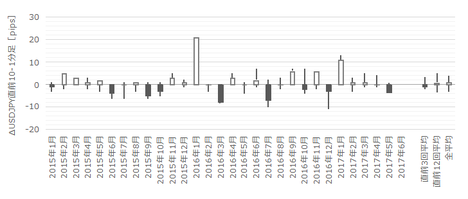

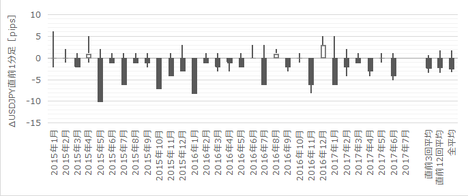

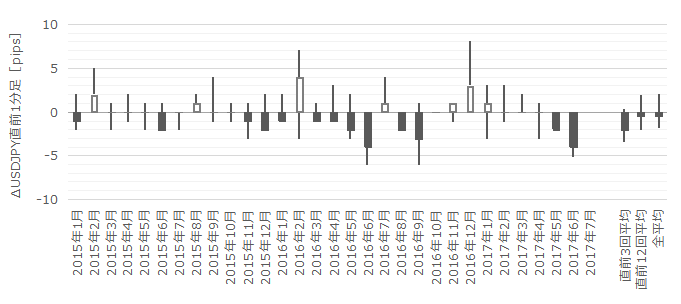

�ߋ��̔��\���ʂƎs��\�z�����}�Ɉꗗ���܂��B

���}�͔��\���ʂƎs��\�z���v���b�g���Ă��܂��B�s��\�z�͔��\���O�̒l���v���b�g���A���\���ʂ͌�ɏC���l�����\����Ă��莞���\�l�̂܂܂��v���b�g���Ă��܂��B

NY�A���Phil�A��ƈ���āA����܂łɉ��~��]���̒����͌����܂���B

�[�[�[��€���[�[�[

�{�w�W�ł́A����Ƃ��Ďw���E�ٗp�w���E���i�w���i���͓̂����ŏ���ɖ��t���܂����j�����\����܂��B����ɑ����l�ł���i���w����������4���ڂ������ɉe�����܂��B

��ʂɁA���㍷�فi���\���ʁ[�s��\�z�j�ƒ���1�����̕�����v���͍����Ȃ�܂��B���̕�����v���������قǁu�f���ɔ�������v�w�W���ƌ����܂��B�e���ږ��ɑf�����ׂ܂����B

���ʁA�i���w�����ł����������ɉe����^���Ă��邱�Ƃ��m�F�ł��܂����B

�����āA���\��ɂ������ȓ���������Ƃ��́A�ٗp�w�����傫�������Ă��邱�Ƃ������A�Ƃ������G������܂��B������ɂ͌ٗp���v�����\�����̂ŁA�����������G�����悤�ɂȂ������Ⴊ�������������Ƃ������ł��܂��B

���������́A

4✕�i���w���̍��ف{2✕�w���̍��ف{3✕�ٗp�w���̍��ف{1✕���i�w���̍���

�Ƒ����Ă����ƁA�ߋ�����ƍ����m���Ńt�B�b�g���܂��B����Ȗʓ|�Ȏ��́A���\����ɂς��ςƎg���Ȃ��̂ŁA�i���w���ƌٗp�w���̌W�����傫���Ɗo���Ă����Ώ\���ł��B

�[�[�[��€���[�[�[

�i���w���́A�u�s��\�z��ǂ��^�v�Ɍ����܂��B�m���߂Ă����܂��傤�B

�ߋ��ɔ��\���ʂƎs��\�z�̑召�W������ւ�������Ƃ�10��i34���j�ł��B�O���t�̌����ڂ�����ւ�肪�������̂́A�{�w�W�́u�s��\�z��ǂ��^�v�ł��B

����̎s��\�z�́ANY�A��EPhil�A��̓������ʂ��ቺ�����̂ŁA�Ⴗ����l�ƂȂ��Ă���\��������܂��B

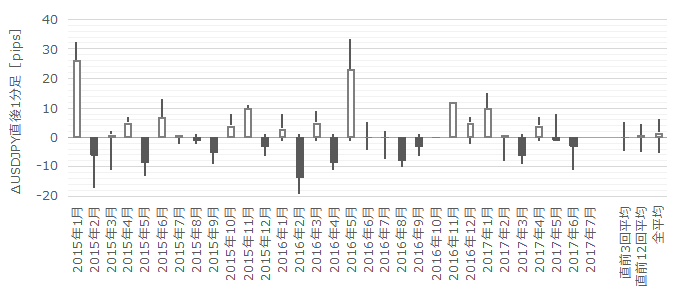

�i2-2. �ߋ������j

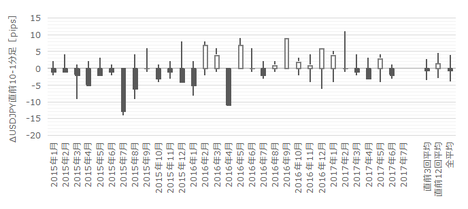

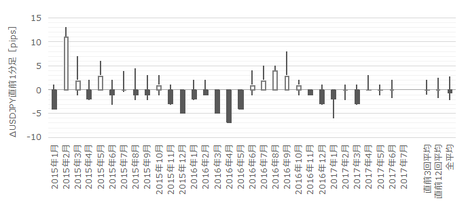

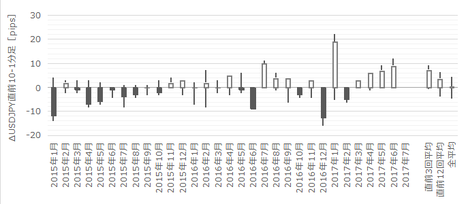

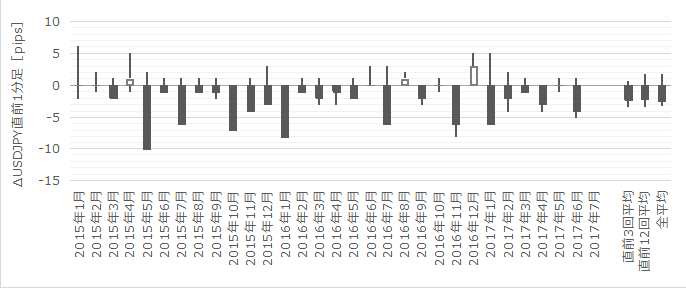

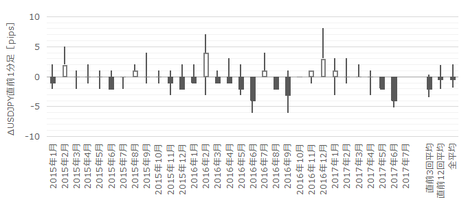

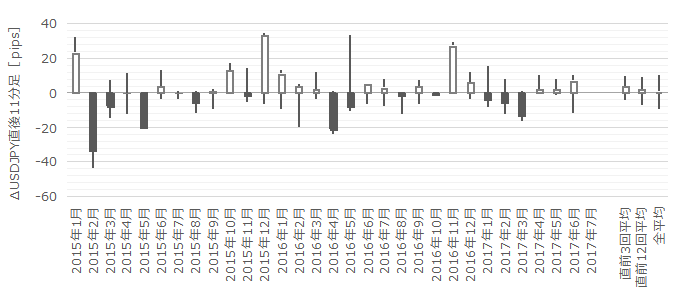

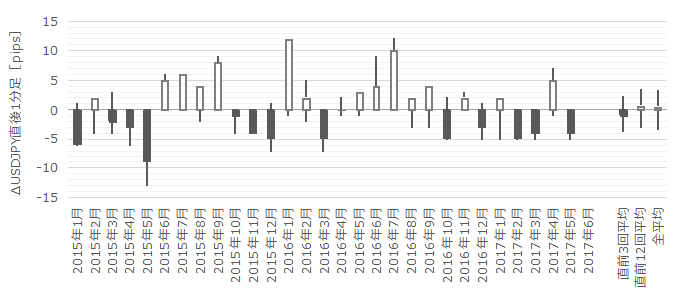

�ߋ��̒��O10-1�����E���O1�����E����1�����E����11�����̎n�l����[�\�N���������܂��B

�܂��A���O10-1�����́A�ߋ����ϒ�����6pips�ł��B����������2�{��12pips�ȏゾ�������Ƃ͉ߋ�1��i3���j��������܂���B����1��̒���1����������3pips�ŁA�����͒��O10-1�����ƕs��v�ł��B

�܂�A���O10-1�����̔�����12pips�ȏ�ɒB���Ă��A���ꂪ����1�����̔������x��������������Ă���Ƃ͌����܂���B

(1) ����22:45�ɔ��\����鐻����PMI���O�����ʂ���������ꍇ�A���|�W�V�����Ŗ{�w�W���\�O�nj����J�n���܂��B�w�W���\�O�܂łɕ�����̒nj����Ƃ��A�w�W���\�܂łɃ|�W�V�����͈�U�������܂��B

(2) �w�W���\���O�ɔ��|�W�V���������A���\����̒��˂ŗ��m�E�����܂��B

(3) �w�W���\��͑��₩�Ƀ|�W�V�������擾���āA�������������ւ̏�����nj���O�ꂵ�܂��B

���ɁA���O1�����̉ߋ����ϒ�����4pips�ł��B���̒�����8pips�ȏゾ�������Ƃ͉ߋ�4��i13���j�ł��B

����4��̒���1���������̕��ς�15pips�ŁA����͉ߋ��S����14pips�Ƃقړ����ł��B�܂��A���̂Ƃ����O1�����ƒ���1�����̕�����1��i25���j������v���Ă��܂���B

�܂�A���O10-1�����̔�����12pips�ȏ�ɒB���Ă��A���ꂪ����1�����̔������x��������������Ă���Ƃ͌����܂���B

����1�����̉ߋ����ϒ�����14pips�ł��B

���ϒl�ł���14pips�ȏ�����˂Ă���A����1�������t�����ɓ]�������Ƃ́A�ߋ���1�x������܂���i1�x�����A�n�l�I�l�����l�Ƃ������Ƃ�����܂��j�B

����1����������20pips�ȏ�ƂȂ������Ƃ͉ߋ�8��i�p�x27���j�ł��B�����āA�ߋ��ɒ���1������20pips�ȏ㒵�˂�8��́A����1��������Ē���11��������������1�����������ē������ɔ�����L���Ă��܂��B

�y3. ��^���́z

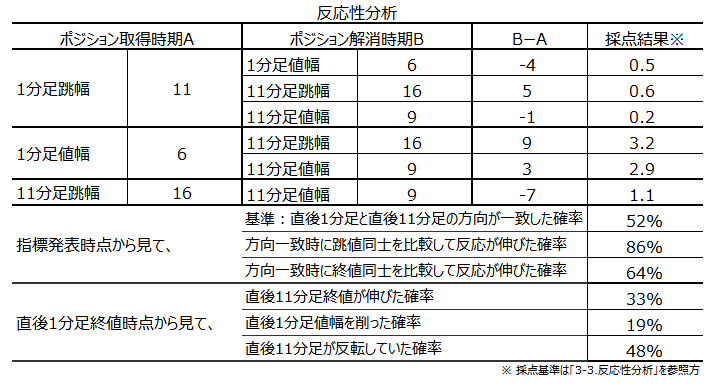

���������͂ł́A�ߋ����\�����1������11�����̒����ƒl�����g���܂��B���̕��͂ŏ\����pips���_�������Ȏw�W���ۂ������f�ł��܂��B�ڍׂ��u���������́v�����Q�Ɗ肢�܂��B

������v�����͂́A�w�W���\�O��̔��������ɓ����I�ȕ肪�Ȃ����ׂĂ��܂��B�ڍׂ��u������v�����́v�����Q�Ɗ肢�܂��B

�w�W��v�����͂́A�w�W�̑O�ʂƎs��\�z�̍��i���O���فj�ƁA���\���ʂƎs��\�z�̍��i���㍷�فj�ƁA���\���ʂƑO�ʂ̍��i���ԍ��فj�����߁A���̃v���X�E�}�C�i�X�Ɣ��������ɕ肪�Ȃ����ׂĂ��܂��B�ڍׂ��u�w�W��v�����́v�����Q�Ɗ肢�܂��B

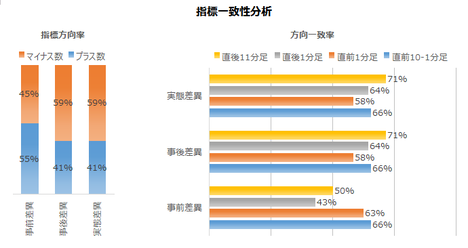

�e���͌��ʂ́A����3�}���������������B

���������͂̌��ʁA����1�����ƒ���11�����Ƃ̕�����v����79���ł��B�����āA����79���̕�����v�����������グ�Ē���1�����ƒ���11�����Ƃ��r����ƁA���l���m�E�I�l���m�Ŕ������L�т����Ƃ͊e91���E82���ł��B����1����������������11�����������傫���Ȃ�m���������A�w�W���\����͔��������ɑ����nj��ł��B

�����āA����1�����I�l���������_�Ŏ��ɋN���蓾�邱�Ƃ́A���̂܂ܔ�����L�����ƂƁA����11����������1�����l������邱�ƂƁA����11����������1�����Ɣ��]���Ă��܂����Ƃł��B���ꂼ��̉ߋ��m����64���E14���E21���ł�����A������nj���O�ꂷ�ׂ��ł��B

������v�����͂̌��ʁA�z���E�A���ւ̕�͂���܂���B

�����āA����1�����ƒ���11�����̕�����v�����������Ƃ������A��Ɍ`�����ꂽ���[�\�N������Ō`������郍�[�\�N���̕������������Ă��钛��͂���܂���B�{�w�W�̎���Q���҂����\��̔���������\�����Ă��钛��͌����܂���B

�w�W��v�����͂̌��ʁA���O10-1�����͎��㍷�فE���ԍ��قƂ̕�����v�����e74���E78���ƂȂ��Ă��܂��B�{�w�W�̎���Q���҂́A���\���ʂ��s��\�z��O�ʂ����邩����邩���A���O�ɂقڐ������\���ł��Ă��钛�����܂��B

�����āA���㍷�قƒ���1�����̕�����v����79���ƂȂ��Ă��܂��B�{�w�W�͔��\���ʂɑ��đf���ɔ������܂��B

�y4. �V�i���I�쐬�z

�����ӏ������̃V�i���I�̍������Q�Ɗ肢�܂��B

�ȏ�

2017�N8��1��23:00���\

�ȉ���2017�N8��2���ɒNjL���Ă��܂��B

�U. ���ʁE����

�y5. ���\���ʁz

�i5-1. �w�W���ʁj

�{�w�W���\���ʋy�є����͎��̒ʂ�ł����B

�i���w�����\���ʂ́A�O��E�\�z�������܂����B����́A�ƌٗp���O��������A���i�͑O�������܂����B

�����́A���\�O���A���A���\���オ�z���A���\�㎞�Ԍo�߂��Ďn�l���l�A�ƂȂ�܂����B

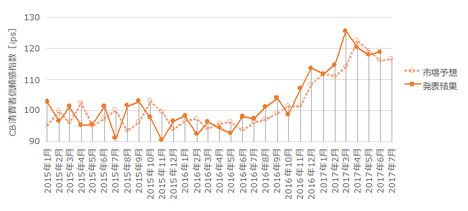

�Ȃ��A����̐��l�ቺ�́A���������挎���\6������2014�N8���ȗ��̖�3�N�Ԃ�̍������i57.8�j�ł����B����A�ቺ�����Ƃ����Ă�56.3�Ȃ̂ŁA���������ł͂���܂���B�|�C���g�́A�㏸��������w�������~�ɓ]���鋰�ꂪ�������_�ł��B

���ʂ��v���b�g����ƁA�܂����~��ɓ]�����C�z�͂���܂���B

���Ƃ��ƌ��݂́A7��11�����l114.5���s�[�N�Ƃ���������~�g�����h���ł��B���߂ł�7��27�����l111.3���s�[�N�Ƃ��鎞�ԑ����~�g�����h���ł����B�����āA���̃g�����h��8��1��17:30��110.2���{�g����21:00���ɂ�110.6�t�߂܂ŏ㏸���Ă��܂����B

�����āA21:30���\�̌l������2016�N11���ȗ���0�܂Œቺ���A�{�w�W�̎s��\�z���Ⴉ�������Ƃ����܂��A�ēx���~�ɓ]���܂����B�ŏI�I�ɖ{�w�W���\�O��ɂ�109.9�t�߂܂Œቺ���Ă��܂��B

21:30�ɔ��\���ꂽ�l�����͑O����傫���ቺ�������̂́A�������\���ꂽPCE�R�A�f�t���[�^�͏㏸���Ă���A���߂̒ቺ�X�����~�܂����悤�ɂ������܂��B�����āAISM�����ƌi�����͗\�z�ʂ�ቺ�������̂́A���̒ቺ������̉��~�]���Ƃ͌����Ȃ����x�ɗ��܂�����ł��B

�Čo�ς́A�ꎞ�قǂł͂Ȃ��ɂ���A����ȂɈ����Ȃ��悤�Ɍ����܂��B

�i5-2. ������ʁj

������ʂ͎��̒ʂ�ł����B

��肠��܂���B

�y6. ���͌��z

�i6-1. ���͌��j

���O�������͓��e���A�ȉ��Ɍ����܂�

- �ߋ�����ł́A�������x�����܂�傫������܂���B���\����̉ߋ����ϒ�����14pips��������܂���B

���ʂ�13pips�Ȃ̂ŁA�ߋ��̕��ϓI�Ȕ������x���ł����B - �ߋ�����ł́A�����������f���ň�����ɔ�����L�������ł��B

���ʂ͊O���܂����B

���͑Ώۊ��Ԃ��߂��Ă���A��8��2���܂�USDJPY�͂���܂ł̉��~����㏸�ɓ]���Ă��܂��B����͎s�ꂪ����̌��ʂ��u�ǁv�ƌ��āA���Ȃ��Ƃ����̉e���������܂ő����Ă��邱�ƂɂȂ�܂��B - �ߋ�����̕��͌��_�ł́A�w�W���\��ɑ����Q���E�nj��O��ɓK�����X��������܂��B

���͑Ώۊ��Ԃ̌��ʂ��O���Ă����Č����̂����ł����A���̓��e�ŗ������\���܂���B - ���ʎ�������̂ŁA�����Ă����܂��傤�B���́A4✕�i���w���̍��ف{2✕�w���̍��ف{3✕�ٗp�w���̍��ف{1✕���i�w���̍���

�ł��B

���̎��ɑO�ʁE�s��\�z�E���\���ʂ������āA���O���فE���㍷�فE���ԍ��ق����߂�ƁA���ꂼ��}�C�i�X�E�v���X�E�}�C�i�X�ł��B

�w�W���\�O�͉A���A���\����͗z���A���\���玞�Ԍo�߂ƂƂ��ɗz�����Ɉ��������Ă��܂��B���ԍ��ق������A��肠��܂���B

�A���A���ԍ��ق����̎��ŕ]������ɂ́u�O���荡�ʂ�������ΉA�����ɐU���v�Ƃ����O�K�v�ł��B�O���萔���������Ă��A�����������ԂŌ���Ηǂ������A�Ƃ������G�Ȃ��Ƃ͔��ʂł��܂���B

����āA���ʎ��ɖ��͂���܂���B

�i6-2. �V�i���I���j

���O�������Ă����V�i���I�������Ă����܂��B

- ����22:45�ɔ��\����鐻����PMI���O�����ʂ���������ꍇ�A���|�W�V�����Ŗ{�w�W���\�O�nj����J�n���邱�Ƃɂ��Ă��܂����B�w�W���\�O�܂łɕ�����̒nj����Ƃ��A�w�W���\�܂łɃ|�W�V�����͈�U�����������ł����B

22:45���\��PMI�͑O�ʂ�����A�{�V�i���I�����f�O���܂����B���ʂ�22:45�ȍ~���A���ł������A����͎d������܂���B���ғI�����̍��������߂��̂ŁA�ɂ������ǎd������܂���B - �w�W���\���O�ɔ��|�W�V���������A���\����̒��˂ŗ��m�E�����邱�Ƃɂ��Ă��܂����B

����͖�肠��܂���B�����������~�g�����h�ŁA���������w�W�ቺ�\�z�̂Ƃ����܂߂āA�������ŕ��ϓI�ɍ����������m�ۂ��邽�߂̕��͂ł��B����͂��ꂪ������܂����B - �w�W���\��͑��₩�Ƀ|�W�V�������擾���āA�������������ւ̏�����nj���O�ꂷ�����ł����B

�������肠��܂���B

���\�ɁA�{�u���O���n�߂Ă���̖{�w�W�V�i���I�ł̎�����т�Z�߂Ă����܂��B

�ȏ�

�[�[�[���L�[�[�[

�{�L���́A�����w�W�̔��\������x�ɍX�V���J��Ԃ��Đ��x�����}��A�ߋ��̋��P�����̔��\���̎���Ŋ�������悤�ɓw�߂Ă��܂��B���������A����ł��I������75�����x�ɗ��܂�A100���ł͂���܂���B�ڍׂ��u1. FX�͏�B����̂��v�����Q�Ƃ��������B

�����āA�{�L���͕M�Ҍl�̌����Ɋ�Â��Ă��܂��B�{�L���Ɋ܂܂�鉿�i�E�f�[�^�E���̑���́A�{�L���ɓY�t���ꂽ�����N��Ƃ͊W����܂���B�܂��A����┄���ɂ�����ӎv������A�{�L���̋L�ڒʂ�ɍs�����Ƃ͓K�ł͂���܂���B�����āA�{�L���̓��e�����i���������������Ƃ̏����ł͂Ȃ����ƂL���Ă����܂��B�L�ړ��e�̃I���W�i���e�B��M�����m�ۂɂ͓w�߂Ă�����̂́A����ł����S�̃`�F�b�N�͍s���Ă��Ȃ��\��������܂��B

�|�W�V���������ŏI�I�Ȃ����f�͓ǎ҂����g�̐ӔC�ƂȂ�܂��B���̓_��\�߂������̏�A�{�L����FX���y���ވꏕ�ƂȂ�K���ł��B

�[�[�[���L�[�[�[

�{�L���ɂ����镪�̓V�[�g�A�ꕔ�T���͈�A�̑̌n�����ꂽ�菇���A�l�̎���ȊO�̖ړI�Ŏg�p�E���J�E���p���s���ꍇ�ɂ́A���쌠�ҋy��FX��@������ɑ��A�A������艽�炩�̍��ӂ��s���K�v������܂��B

�ȏ�

posted by FX��@�������Apaji�ł��B�@�@�@�@�@�����Ďʐ^��M�N�ł��B at 16:00| Comment(0)

| TrackBack(0)

| DB2. ��w�WDB

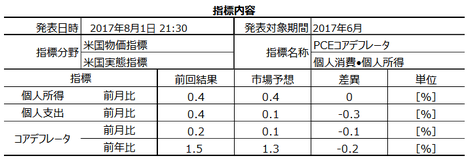

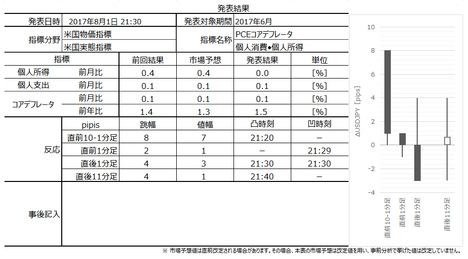

�č������w�W�uPCE�R�A�f�t���[�^�v�E���Ԏw�W�u�l����E�l�����v���\�O���USDJPY�������́i2017�N8��1��21:30���\���ʌ��؍ρj

�ȉ��A�u�T.�����E���́v�����O���e���A�u�U.���ʁE���v�����㓊�e���Ă��܂��B�u���O�̓��t�͎��O���e���ƂȂ��Ă��܂��B�w�W���\��Ɏ��㓊�e���A���̓����́u�U.���ʁE���v�̃^�C�g���s�t�߂ɋL�ڂ��Ă��܂��B

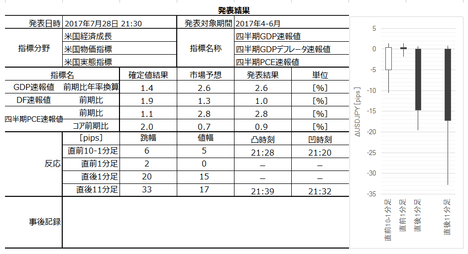

2017�N8��1��21:30�ɕč������w�W�uPCE�f�t���[�^�v�E���Ԏw�W�u�l����iPCE�j�E�l�����v�����\����܂��B���\��2017�N6�����̏W�v���ʂł��B

�{�w�W���\��A23:00�ɂ�ISM�����ƌi�C�w�������\����܂��B�{�w�W���\��A�ǂ�����ISM���ɂ����Ɉڍs����̂ŁA���ӂ��Ă����܂��傤�B

����̎s��\�z�ƑO�ʂ͎��̒ʂ�ł��B�s��\�z�͖{�L���쐬���_�̒l�ł��B

�� �{�e��7��31���ɋL���Ă��܂��B�s��\�z�͔��\���O�Ɋm�F���Ă����܂��傤�B

�{�w�W�̓����͈ȉ��̒ʂ�ł��B

��^���͂̌��ʂ͈ȉ��̒ʂ�ł��B

�ȏ�̒����E���͌��ʂɊ�Â��A�ȉ��̃V�i���I�Ŏ���ɗՂ݂܂��B

(1) ���O1�����͉A���ƌ����݂܂��B�_���́A�ߋ��̉A������74���ɒB���Ă��邽�߁A�ł��B

(2) �w�W���\���O�ɒ��O10-1�����Ɠ��������Ƀ|�W�V�������擾���܂��B�_���́A���O10-1�����̎��㍷�قƂ̕�����v����75���ɒB���Ă��邽�߁A�ł��B

�ȏ�̏ڍׂȂ����͘_���́A�ȉ��́u�T.�����E���́v�ɋL���Ă��܂��B

���J������o���Ɋ�Â��������s���A�ߋ��̎w�W�Ɣ����̊W���r���͂��Ă��܂��B�����Ɋւ���I�����ɔ�ׁA���x�Ɋւ���I�����͎c�O�Ȃ���Ⴂ�Ƃ����̂�����ł��B���m�E���̖ڈ��́A�ߋ����ϒl���ŋ߂̔����̑召�ƌ���ׂĊ��o�I�ɔ��C�����Ă��܂��B

�l����iPCE�j�ƌl�����͏���҂̌o�ϊ�����\�������Ԏw�W�ł��BPCE�R�A�f�t���[�^�͌l����̕��������������������w�W�ł��i�H�ƁE�G�l���M�[�������j�B

�������\�����l����iPCE�j�E�l�����EPCE�R�A�f�t���[�^�ɂ����āAPCE�R�A�f�t���[�^���d������Ă��܂��B����́AFRB���d�����镨���w�W��CPI�łȂ�PCE�R�A�f�t���[�^���ƌ����Ă��邽�߂ł��B���̗��R�́APCE�R�A�f�t���[�^����CPI�ɂ͏���o�C�A�X�������邽�߁A�Ƃ������������܂��B���������Ă���̂��͂��Ă����APCE�R�A�f�t���[�^���d�v������邱�Ƃ͂킩��܂��B

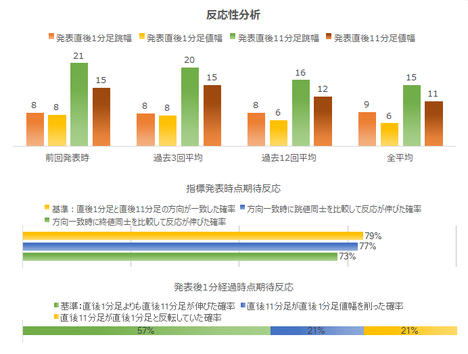

�{�w�W�Ɋւ��钲�����ԂƁA�ߋ��̔������x�E���z�����\�ɓZ�߂Ă����܂��B

�ł��w�W���ʂɑf���ɔ������钼��1���������́A�ߋ����ς�9pips�ł��B������FX��Ђ̎w�W���������L���ŁA�d�v�x�E���ړx���������ɋ����قǔ����������Ȏw�W�ł��B

�ߋ��̔��\���ʂƎs��\�z�����}�Ɉꗗ���܂��B

���}�͔��\���ʂƎs��\�z���v���b�g���Ă��܂��B�s��\�z�͔��\���O�̒l���v���b�g���A���\���ʂ͌�ɏC���l�����\����Ă��莞���\�l�̂܂܂��v���b�g���Ă��܂��B

�������������w�W�ł��B�ڂ������͂��Ă��d������܂���B

�e���ڂ����������ɂǂ̒��x�e�����Ă���̂��ׂĂ����܂����B

��ʂɁA���㍷�فi���\���ʁ[�s��\�z�j�ƒ���1�����̕�����v���͍����Ȃ�܂��B���̕�����v���������قǁu�f���ɔ�������v�w�W���ƌ����܂��B

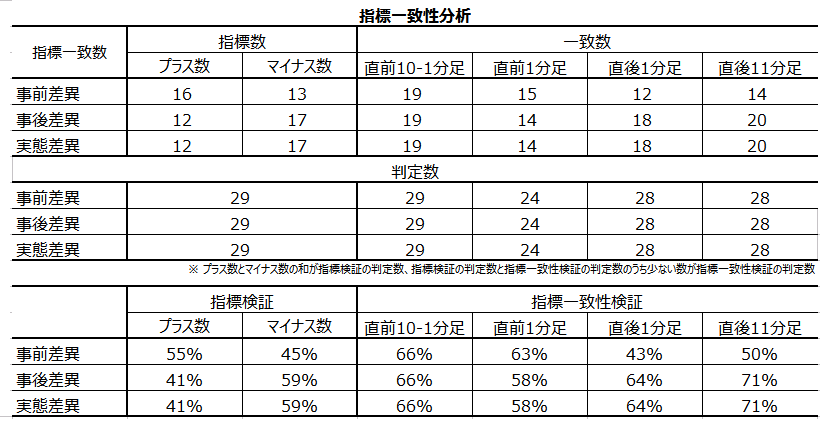

��\����A���㍷�قƒ���1�����Ƃ̕�����v���́A���̎��̂悤�ɏd�ݕt������ƁA���\����Ɏw�W���ʂ̉e���������Ƃ����O�������܂��B

����������6✕PCE�R�ADF�O�N��̍��ف{1✕PCE�R�ADF�O����̍��ف{3✕PCE�̍��ف|2✕�l�����̍���

�ł��B

����āA���������ւ̉e���́APCE�R�ADF�O�N�䁄PCE��PCE�R�ADF�O���䁄�l�����A�̏��ƂȂ�܂��B

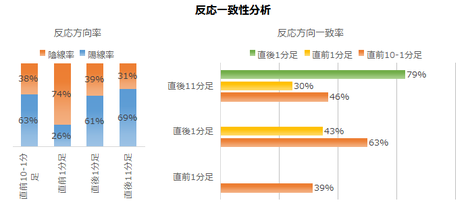

�ߋ��̒��O10-1�����E���O1�����E����1�����E����11�����̎n�l����[�\�N���������܂��B

���������͂ł́A�ߋ����\�����1������11�����̒����ƒl�����g���܂��B���̕��͂ŏ\����pips���_�������Ȏw�W���ۂ������f�ł��܂��B�ڍׂ��u���������́v�����Q�Ɗ肢�܂��B

������v�����͂́A�w�W���\�O��̔��������ɓ����I�ȕ肪�Ȃ����ׂĂ��܂��B�ڍׂ��u������v�����́v�����Q�Ɗ肢�܂��B

�w�W��v�����͂́A�w�W�̑O�ʂƎs��\�z�̍��i���O���فj�ƁA���\���ʂƎs��\�z�̍��i���㍷�فj�ƁA���\���ʂƑO�ʂ̍��i���ԍ��فj�����߁A���̃v���X�E�}�C�i�X�Ɣ��������ɕ肪�Ȃ����ׂĂ��܂��B�ڍׂ��u�w�W��v�����́v�����Q�Ɗ肢�܂��B

���������͂̌��ʂ����\�Ɏ����܂��B

���ɁA������v�����͂̌��ʂ����\�Ɏ����܂��B

�Ō�ɁA�w�W��v�����͂̌��ʂ����\�Ɏ����܂��B

�����ӏ������̃V�i���I�̍������Q�Ɗ肢�܂��B

�ȉ���2017�N8��2���ɒNjL���Ă��܂��B

�{�w�W���\���ʋy�є����͎��̒ʂ�ł����B

���ʂ́A

����������6✕PCE�R�ADF�O�N��̍��ف{1✕PCE�R�ADF�O����̍��ف{3✕PCE�̍��ف|2✕�l�����̍���

�̎��ŋ��܂鎖�㍷�ق��v���X�������ɂ��ւ�炸�A���������͉A���ƂȂ�܂����B

PCE�R�A�f�t���[�^�O�N���4�����Ԃ�̏㏸�A�l������2016�N11���ȗ���0���ł��BPCE�͑O�����l�ł����B

�S�̓I�ɂ͂悭����܂���B�e�w�W�̃O���t�X��������ƁA��������������1-3�����̐���������悤�Ɍ�������̂�����܂���B���������̔w�i�Ƃ��āu�����L�єY�݁v�����������L��������܂����B

�����́A23:00���\�\�肾����ISM�����ƌi���w���̗\�z�������������߁A�{�w�W���\�O�͔���D���ł����B���������������z���ł��A�ǂ����߂��ƍl����l�����������͂��ł��B

���\����͏�q�Q���c���Ă��܂��B�A���A�͂�4pips�ł����疳���ɈӖ��Â�����K�v�͂Ȃ��ł��傤�B

���̌�A����11�����͗z���ƂȂ��Ă��܂��B���������A���̗z���͒���1�����́�3pips��{4pips�̒l���Ƌt�����̊ԂɎ��܂��Ă���̂ŁA������Ӗ��Â��̕K�v�͂Ȃ��ł��傤�B

������ʂ͎��̒ʂ�ł����B

����ɂ��Ă��u�{���ɏd�v�x�⒍�ړx�������w�W�Ȃ̂��v�Ƃ����قǔ������܂���B

���O�������͓��e���A�ȉ��Ɍ����܂�

���O�������Ă����V�i���I�͎��̒ʂ�ł��B

(1) ���O1�����͉A���ƌ����݂܂����B���ʂ͉A���ł����B

(2) �w�W���\���O�ɒ��O10-1�����Ɠ��������Ƀ|�W�V�������擾���܂����B���ʂ́A���O10-1�����Ɠ��������ɒ���1�����͔������܂����B

���\�ɁA�{�u���O���n�߂Ă���̖{�w�W�V�i���I�ł̎�����т�Z�߂Ă����܂��B

�{�L���́A�����w�W�̔��\������x�ɍX�V���J��Ԃ��Đ��x�����}��A�ߋ��̋��P�����̔��\���̎���Ŋ�������悤�ɓw�߂Ă��܂��B���������A����ł��I������75�����x�ɗ��܂�A100���ł͂���܂���B�ڍׂ��u1. FX�͏�B����̂��v�����Q�Ƃ��������B

�����āA�{�L���͕M�Ҍl�̌����Ɋ�Â��Ă��܂��B�{�L���Ɋ܂܂�鉿�i�E�f�[�^�E���̑���́A�{�L���ɓY�t���ꂽ�����N��Ƃ͊W����܂���B�܂��A����┄���ɂ�����ӎv������A�{�L���̋L�ڒʂ�ɍs�����Ƃ͓K�ł͂���܂���B�����āA�{�L���̓��e�����i���������������Ƃ̏����ł͂Ȃ����ƂL���Ă����܂��B�L�ړ��e�̃I���W�i���e�B��M�����m�ۂɂ͓w�߂Ă�����̂́A����ł����S�̃`�F�b�N�͍s���Ă��Ȃ��\��������܂��B

�|�W�V���������ŏI�I�Ȃ����f�͓ǎ҂����g�̐ӔC�ƂȂ�܂��B���̓_��\�߂������̏�A�{�L����FX���y���ވꏕ�ƂȂ�K���ł��B

�{�L���ɂ����镪�̓V�[�g�A�ꕔ�T���͈�A�̑̌n�����ꂽ�菇���A�l�̎���ȊO�̖ړI�Ŏg�p�E���J�E���p���s���ꍇ�ɂ́A���쌠�ҋy��FX��@������ɑ��A�A������艽�炩�̍��ӂ��s���K�v������܂��B

2017�N8��1��21:30�ɕč������w�W�uPCE�f�t���[�^�v�E���Ԏw�W�u�l����iPCE�j�E�l�����v�����\����܂��B���\��2017�N6�����̏W�v���ʂł��B

�{�w�W���\��A23:00�ɂ�ISM�����ƌi�C�w�������\����܂��B�{�w�W���\��A�ǂ�����ISM���ɂ����Ɉڍs����̂ŁA���ӂ��Ă����܂��傤�B

����̎s��\�z�ƑO�ʂ͎��̒ʂ�ł��B�s��\�z�͖{�L���쐬���_�̒l�ł��B

�� �{�e��7��31���ɋL���Ă��܂��B�s��\�z�͔��\���O�Ɋm�F���Ă����܂��傤�B

�{�w�W�̓����͈ȉ��̒ʂ�ł��B

- ������FX���HP���̉���ŏd�v�x�E���ړx�������]������Ă�����̂́A�{�w�W���\����̔������x�͂������肷��قǏ������A2015�N�ȍ~��20pips���˂����Ƃ�����܂���B�Â������͂����Ă��d�����Ȃ��w�W�ł��B

- �ߋ��̔��������́A���O10-1�����̕����ƈ�v����X��������܂��B

- �w�W���\��͈�����ւ̔������L�т₷�����̂́A���������������߁A�nj��ɓK�����w�W�ƌ����ėǂ��������ł��B

��^���͂̌��ʂ͈ȉ��̒ʂ�ł��B

�ȏ�̒����E���͌��ʂɊ�Â��A�ȉ��̃V�i���I�Ŏ���ɗՂ݂܂��B

(1) ���O1�����͉A���ƌ����݂܂��B�_���́A�ߋ��̉A������74���ɒB���Ă��邽�߁A�ł��B

(2) �w�W���\���O�ɒ��O10-1�����Ɠ��������Ƀ|�W�V�������擾���܂��B�_���́A���O10-1�����̎��㍷�قƂ̕�����v����75���ɒB���Ă��邽�߁A�ł��B

�ȏ�̏ڍׂȂ����͘_���́A�ȉ��́u�T.�����E���́v�ɋL���Ă��܂��B

�T.�����E����

���J������o���Ɋ�Â��������s���A�ߋ��̎w�W�Ɣ����̊W���r���͂��Ă��܂��B�����Ɋւ���I�����ɔ�ׁA���x�Ɋւ���I�����͎c�O�Ȃ���Ⴂ�Ƃ����̂�����ł��B���m�E���̖ڈ��́A�ߋ����ϒl���ŋ߂̔����̑召�ƌ���ׂĊ��o�I�ɔ��C�����Ă��܂��B

�y1. �w�W�T�v�z

�l����iPCE�j�ƌl�����͏���҂̌o�ϊ�����\�������Ԏw�W�ł��BPCE�R�A�f�t���[�^�͌l����̕��������������������w�W�ł��i�H�ƁE�G�l���M�[�������j�B

�������\�����l����iPCE�j�E�l�����EPCE�R�A�f�t���[�^�ɂ����āAPCE�R�A�f�t���[�^���d������Ă��܂��B����́AFRB���d�����镨���w�W��CPI�łȂ�PCE�R�A�f�t���[�^���ƌ����Ă��邽�߂ł��B���̗��R�́APCE�R�A�f�t���[�^����CPI�ɂ͏���o�C�A�X�������邽�߁A�Ƃ������������܂��B���������Ă���̂��͂��Ă����APCE�R�A�f�t���[�^���d�v������邱�Ƃ͂킩��܂��B

�[�[�[��€���[�[�[

�{�w�W�Ɋւ��钲�����ԂƁA�ߋ��̔������x�E���z�����\�ɓZ�߂Ă����܂��B

�ł��w�W���ʂɑf���ɔ������钼��1���������́A�ߋ����ς�9pips�ł��B������FX��Ђ̎w�W���������L���ŁA�d�v�x�E���ړx���������ɋ����قǔ����������Ȏw�W�ł��B

�y2. ���o����z

�i2-1. �ߋ����j

�i2-1. �ߋ����j

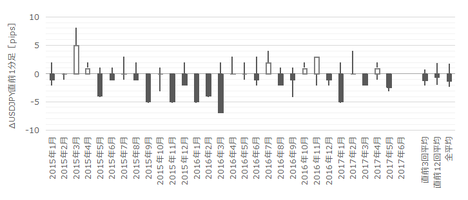

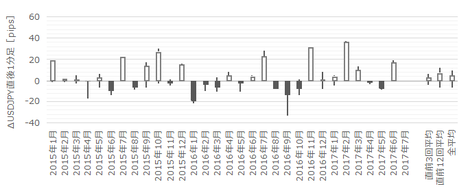

�ߋ��̔��\���ʂƎs��\�z�����}�Ɉꗗ���܂��B

���}�͔��\���ʂƎs��\�z���v���b�g���Ă��܂��B�s��\�z�͔��\���O�̒l���v���b�g���A���\���ʂ͌�ɏC���l�����\����Ă��莞���\�l�̂܂܂��v���b�g���Ă��܂��B

�������������w�W�ł��B�ڂ������͂��Ă��d������܂���B

�[�[�[��€���[�[�[

�e���ڂ����������ɂǂ̒��x�e�����Ă���̂��ׂĂ����܂����B

��ʂɁA���㍷�فi���\���ʁ[�s��\�z�j�ƒ���1�����̕�����v���͍����Ȃ�܂��B���̕�����v���������قǁu�f���ɔ�������v�w�W���ƌ����܂��B

��\����A���㍷�قƒ���1�����Ƃ̕�����v���́A���̎��̂悤�ɏd�ݕt������ƁA���\����Ɏw�W���ʂ̉e���������Ƃ����O�������܂��B

����������6✕PCE�R�ADF�O�N��̍��ف{1✕PCE�R�ADF�O����̍��ف{3✕PCE�̍��ف|2✕�l�����̍���

�ł��B

����āA���������ւ̉e���́APCE�R�ADF�O�N�䁄PCE��PCE�R�ADF�O���䁄�l�����A�̏��ƂȂ�܂��B

�i2-2. �ߋ������j

�ߋ��̒��O10-1�����E���O1�����E����1�����E����11�����̎n�l����[�\�N���������܂��B

�y3. ��^���́z

���������͂ł́A�ߋ����\�����1������11�����̒����ƒl�����g���܂��B���̕��͂ŏ\����pips���_�������Ȏw�W���ۂ������f�ł��܂��B�ڍׂ��u���������́v�����Q�Ɗ肢�܂��B

������v�����͂́A�w�W���\�O��̔��������ɓ����I�ȕ肪�Ȃ����ׂĂ��܂��B�ڍׂ��u������v�����́v�����Q�Ɗ肢�܂��B

�w�W��v�����͂́A�w�W�̑O�ʂƎs��\�z�̍��i���O���فj�ƁA���\���ʂƎs��\�z�̍��i���㍷�فj�ƁA���\���ʂƑO�ʂ̍��i���ԍ��فj�����߁A���̃v���X�E�}�C�i�X�Ɣ��������ɕ肪�Ȃ����ׂĂ��܂��B�ڍׂ��u�w�W��v�����́v�����Q�Ɗ肢�܂��B

���������͂̌��ʂ����\�Ɏ����܂��B

���ɁA������v�����͂̌��ʂ����\�Ɏ����܂��B

�Ō�ɁA�w�W��v�����͂̌��ʂ����\�Ɏ����܂��B

�y4. �V�i���I�쐬�z

�����ӏ������̃V�i���I�̍������Q�Ɗ肢�܂��B

�ȏ�

2017�N8��1��21:30���\

�ȉ���2017�N8��2���ɒNjL���Ă��܂��B

�U. ���ʁE����

�y5. ���\���ʁz

�i5-1. �w�W���ʁj

�{�w�W���\���ʋy�є����͎��̒ʂ�ł����B

���ʂ́A

����������6✕PCE�R�ADF�O�N��̍��ف{1✕PCE�R�ADF�O����̍��ف{3✕PCE�̍��ف|2✕�l�����̍���

�̎��ŋ��܂鎖�㍷�ق��v���X�������ɂ��ւ�炸�A���������͉A���ƂȂ�܂����B

PCE�R�A�f�t���[�^�O�N���4�����Ԃ�̏㏸�A�l������2016�N11���ȗ���0���ł��BPCE�͑O�����l�ł����B

�S�̓I�ɂ͂悭����܂���B�e�w�W�̃O���t�X��������ƁA��������������1-3�����̐���������悤�Ɍ�������̂�����܂���B���������̔w�i�Ƃ��āu�����L�єY�݁v�����������L��������܂����B

�����́A23:00���\�\�肾����ISM�����ƌi���w���̗\�z�������������߁A�{�w�W���\�O�͔���D���ł����B���������������z���ł��A�ǂ����߂��ƍl����l�����������͂��ł��B

���\����͏�q�Q���c���Ă��܂��B�A���A�͂�4pips�ł����疳���ɈӖ��Â�����K�v�͂Ȃ��ł��傤�B

���̌�A����11�����͗z���ƂȂ��Ă��܂��B���������A���̗z���͒���1�����́�3pips��{4pips�̒l���Ƌt�����̊ԂɎ��܂��Ă���̂ŁA������Ӗ��Â��̕K�v�͂Ȃ��ł��傤�B

�i5-2. ������ʁj

������ʂ͎��̒ʂ�ł����B

����ɂ��Ă��u�{���ɏd�v�x�⒍�ړx�������w�W�Ȃ̂��v�Ƃ����قǔ������܂���B

�y6. ���͌��z

�i6-1. ���͌��j

���O�������͓��e���A�ȉ��Ɍ����܂�

- ������FX���HP���̉���ŏd�v�x�E���ړx�������]������Ă�����̂́A�{�w�W���\����̔������x�͂������肷��قǏ������A2015�N�ȍ~��20pips���˂����Ƃ�����܂���B

���ʂ������Ȕ����ł����B�{���Ɂu�d�v�x�E���ړx�������v�̂��^��ɂȂ�܂��B�l����͏������㍂�ŁA�C���t���͎l����PCE�f�t���[�^�ɒ��ڂ��W�܂��Ă���̂ł͂Ȃ��ł��傤���B

�������������̕K�v�͂���܂���B�Â������͂����Ă��d�����Ȃ��w�W�ł��B - �ߋ��̔��������́A���O10-1�����̕����ƈ�v����X��������܂��B

���ʂ͂��̒ʂ�ł����B - �w�W���\��͈�����ւ̔������L�т₷�����̂́A���������������߁A�nj��ɓK�����w�W�ƌ����ėǂ��������ł��B

������A�������̂܂܂ŗǂ��ł��傤�B

�i6-2. �V�i���I���j

���O�������Ă����V�i���I�͎��̒ʂ�ł��B

(1) ���O1�����͉A���ƌ����݂܂����B���ʂ͉A���ł����B

(2) �w�W���\���O�ɒ��O10-1�����Ɠ��������Ƀ|�W�V�������擾���܂����B���ʂ́A���O10-1�����Ɠ��������ɒ���1�����͔������܂����B

���\�ɁA�{�u���O���n�߂Ă���̖{�w�W�V�i���I�ł̎�����т�Z�߂Ă����܂��B

�ȏ�

�[�[�[���L�[�[�[

�{�L���́A�����w�W�̔��\������x�ɍX�V���J��Ԃ��Đ��x�����}��A�ߋ��̋��P�����̔��\���̎���Ŋ�������悤�ɓw�߂Ă��܂��B���������A����ł��I������75�����x�ɗ��܂�A100���ł͂���܂���B�ڍׂ��u1. FX�͏�B����̂��v�����Q�Ƃ��������B

�����āA�{�L���͕M�Ҍl�̌����Ɋ�Â��Ă��܂��B�{�L���Ɋ܂܂�鉿�i�E�f�[�^�E���̑���́A�{�L���ɓY�t���ꂽ�����N��Ƃ͊W����܂���B�܂��A����┄���ɂ�����ӎv������A�{�L���̋L�ڒʂ�ɍs�����Ƃ͓K�ł͂���܂���B�����āA�{�L���̓��e�����i���������������Ƃ̏����ł͂Ȃ����ƂL���Ă����܂��B�L�ړ��e�̃I���W�i���e�B��M�����m�ۂɂ͓w�߂Ă�����̂́A����ł����S�̃`�F�b�N�͍s���Ă��Ȃ��\��������܂��B

�|�W�V���������ŏI�I�Ȃ����f�͓ǎ҂����g�̐ӔC�ƂȂ�܂��B���̓_��\�߂������̏�A�{�L����FX���y���ވꏕ�ƂȂ�K���ł��B

�[�[�[���L�[�[�[

�{�L���ɂ����镪�̓V�[�g�A�ꕔ�T���͈�A�̑̌n�����ꂽ�菇���A�l�̎���ȊO�̖ړI�Ŏg�p�E���J�E���p���s���ꍇ�ɂ́A���쌠�ҋy��FX��@������ɑ��A�A������艽�炩�̍��ӂ��s���K�v������܂��B

�ȏ�

posted by FX��@�������Apaji�ł��B�@�@�@�@�@�����Ďʐ^��M�N�ł��B at 14:00| Comment(0)

| TrackBack(0)

| DB2. ��w�WDB

2017�N07��29��

4-2. �č��o�ώw�WDB�i2017�N7���ŏI�Łj

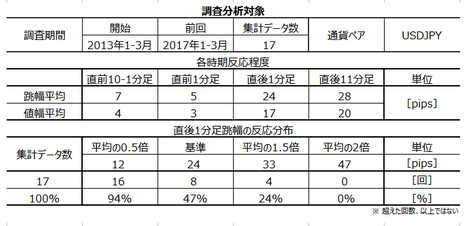

�č��̌o�ώw�W���\�O��̎����USDJPY�ōs���Ă��܂��B

�č��̐����E���Z�E�o�ς̓����́A�ǂ̒ʉ݃y�A�ɂ��e�����y�ڂ��܂��B�]�܂����́A�������Ԃ̎����USDJPY�ŁA���B�E�č����Ԃ�EURUSD�ōs���������̂ł��B

�ʔ��\�E�ʎw�W�̖��ł͂���܂���B7���͉����ω��̒������������ł����B

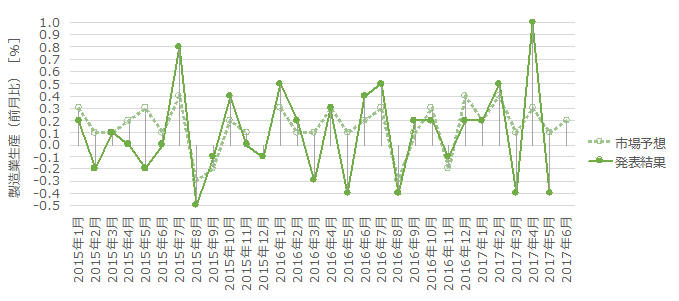

��̓I�ɂ́A�����������������ƌi�C�w�W���ቺ�ɓ]�����ƌ����錋�ʂ������܂����B�Ƃ��낪�A���Y�֘A���Ԏw�W�ɂ́A���������������������܂���B�t�ɁA�����w�WI�⏬�����㍂���ቺ�Ȃ��������������̂́A4-6����GDP����l��4-6����PCE�͑O����Ł{2.6���E�{2.8�Ɨǂ������ł����BCPI�Ə������㍂�̒ቺ�E�����ɂ͂��Ȃ�傫�ȉA���Ŕ������A�l���������͗ǍD�������ɂ��ւ�炸�A���\����͉A���ł̔����ł����B�ٗp�͑��ς�炸���s�ŕ��ώ������O����v���X���ڂ��Ă��܂��B

�v����ɁA�Čo�ςɃv���X���ʂł͂��܂蔽�������A�}�C�i�X�ޗ��ɉߓx�ɔ��������悤�Ɋ������܂����B

�ł́A�O���ƍ����Ƃʼn����Ⴄ�̂ł��傤�B

FRB��BS�k���̘b�Łu9������͏��ς��i�����ɐ��ς��j�v�Ƃ����F�m���s��S�̂ɍL���m�x�����߂��A�Ƃ����_�ł͂Ȃ��ł��傤���B

���Ƃ��Ɓu�����v�̈ӌ���������FRB�ɑ��A�����́u�g��v�̈ӌ������������̂ł��B�O�҂����m�����A��҂�������Ղ̎�̉��ŕs������������܂��B

�����߂����m������A���݂̎��ԃf�[�^���ǂ����Ƃ����A����͈����Ȃ肩�˂Ȃ��A�Ƒ������܂��B���ꂪ�����̕č��w�W�̌��ʂƔ����̊W�������̂ł͂Ȃ��ł��傤���B

2017�N�̐���������グ��3�\�肳��Ă��܂����B3���E6�����s��\�z�ʂ���{���A�����ɂ��Ă���1��̗��グ�����N�s��Ȃ��̂ł͂Ȃ����A�ƌ����Ă��܂��B�Ƃ����̂��A6��FOMC�Ō���4.5���h���K�́i�قړ��{��GDP���݁j��BS�i�o�����X�V�[�g�j�k���ɒ��肷����j�������A�s��ł͑������9���ɂ��k�����J�n����\���ɂ��Ęb��ɋ������Ă��邽�߂ł��B

����9���ɏk�����n�߂��Ȃ��s����Ȃ�A���グ������ł��B����BS�k����12���ɍs���Ȃ�A���グ��9�����ƍl�����A6�����グ�̉e���̌��؊��Ԃ�����܂���B������A���グ��12�����Ƃ���A9����BS�k�����J�n���邱�ƂɂȂ�܂��B���������ABS�k���̉e���������m�Ȏ{��ł�����A�e�������Ԃ������Č�����K�v������܂��B����Ȃ��12���ɗ��グ�͓���A�ނ���BS�k���̊J�n���x��Ă���1��̗��グ�����N�ł��Ȃ��̂ł͂Ȃ����A�Ƃ����_���ł��B

��������6��������7�������̎s��F�����A�����ɂ͂قځu9����BS�k�������E�K�͌���A12���ɂ���1�グ�v�Ōł܂����悤�ł��B����͂��̔F������Ɏ�����邱�ƂɂȂ�܂��B

�@(���͎���) FOMC��������i2017�N7��27�����\���ʌ��؍ρj

�@(���͎���) FOMC�c���^�i2017�N5��25�����\���ʌ��؍ρj

�č�GDP�ɑ������������^����e���́A���{�̏ꍇ�ɔ䂵�ď����Ȃ��̂ł��i��Ίz�łȂ��䗦�ōl�@�j�B�]���āA���{�\�Z�̔z�����ς�邱�Ƃ͌o�ϓI�Ȓ��ڌ��ʂ����A�֘A�@�K�����Ȃǂŗ\�Z�z��������������ւ̐��{�x�������܂�Ԑڌ��ʂƂȂ�܂��i���{�̏ꍇ�͒��ڌ��ʂ��傫���j�B�ɂ��ւ�炸�A�������������ύX�́AJPY�ɑ��Ă���USD�ɑ��đ傫���e�������ꂪ���ȓ_���s�v�c�ł��B

���݁A�Đ����̓I�o�}�P�A��Ė@�āE�Ő����v�E2018�N�x�\�Z�āi�\�Z�팸�悪�����j�̌����E���F���c��ɋ��߂A���V�A�Q�[�g���E�k���N���i�������j�E�����ԋ��藣�E�̑�֎{���K�v���iFTA��p������j�E���{�����̑��������C�A������Ă��܂��B

�����ƕ��C�~�����{��20�{���炢����̂ł��傤�B�����u��₭���v�ƌ������ł��B

8��3���A�s���Ǘ��\�Z�Njǒ��́A�g�����v�������u�S���ōΏo�팸�����ɘA�M��������グ���x�����Ă��邱�Ɓv�Ɓu�Ő����v�Ăɕx�T�w�̏����ŗ����グ�荞�܂Ȃ����Ɓv���c�C�b�^�[�ɓ��e���������ł��B

�c�C�b�^�[�ł����̂��A�ꂢ�Ă��邱�Ƃ͖{���Ȃ̂��A���Ⴀ��֍����͉����A�c��͍�������グ�����F����̂��A�Ƃ����߂����ł��B

�i�C�w�W�̔��\���ʗ\�z�ł́A�ӂ��̎w�W�̏㏸��E���~��Ƃ������g�����h��v��_���ɂ��邱�Ƃ͂ł��܂��B���������A��ɔ��\���ꂽ�w�W���ʂ̗ǂ�������_���ɁA��Ŕ��\�����w�W���ʂ̗ǂ�������\�z���邱�Ƃ͂ł��܂���B

(3-1) �����E����

�ł��������傫���w�W��ISM�ł��B

UM�i�~�V�K����w�j����ҐM�����w����CB�i�J���t�@�����X�{�[�h�j����ҐM�����w���Ƃ́A���v�̖ړI�E���e�E�����������ɂ��ւ�炸�A�P�����̎��ԍ��فi���\���ʁ[�O�ʁj�̕�������v���܂���i��v��45���j�B6���E7���̔��\���ʂ��AUM����l��CB�̌��ʂ͂��ꂼ��O�����ʂɑ������Ɖ��P�Ƃ�����ւ���Ă��܂��B

����āA�S�̓I�ȃO���t�̏㏸��E���~��Ƃ������g�����h��_���ɔ��\���ʂ�\�z���邱�Ƃ͉ł����A�P�����̐�ɔ��\���ꂽ�w�W���ʂ�_���ɁA��Ŕ��\�����w�W���ʂ�\�z���邱�Ƃ͕s�ł��B

7��14���ɔ��\���ꂽ7����UM����ҐM�����w������l�́A�����w���i�M�����w������l�j�E���Ҏw�����O�ʂ������A����w�����O�ʂ�����܂����B����͗ǂ����̂́A��s���ɂ͕s������A�Ƃ������ʂł��B

����A7��25���ɔ��\���ꂽ7����CB����ҐM�����w����121.1�ł����B���߂̍ő�l��2017�N3����125.6�ŁA����ɂ͋y�Ȃ��������̂́A2�����A���őO�ʂ����P�������܂����B

7����ISM���ƌi���w����8��3���ɔ��\����܂��B

7��6���ɔ��\���ꂽ6����ISM���ƌi���w����57.4�ŁA�O�ʂ�����܂����B���߂̓�����3����55.2�܂ňꎞ�ቺ�������̂́A1�������56�`58�̊Ԃŏ㉺�������Ă��܂��B2015�N10�����Ō��58�����邱�Ƃ��ł��Ă��܂���B���������A�����̕č��i��������L���Ō�����悤�ɁA�g�����v�����̂������������Ōi�������������Ă���l�q�������܂���B

�@(���͎���) UM����ҐM�����w������l�i2017�N7��14�����\���ʌ��؍ρj

�@(���͎���) CB����ҐM�����i2017�N7��25��23:00���\���ʌ��؍ρj

�@(���͎���) ISM���ƁE�����i���w���i2017�N7��6�����\���ʌ��؍ρj

(3-2) ������

�ł��������傫���w�W��ISM�ł��B

�����̎w�W������ЁE�L���ł́uNY�A��w�W�œ�����͂݁APhil�A��w�W�ł�����Ċm�F���āAISM���\�ɗՂނƗǂ��v�|�A�L�ڂ���Ă��܂��B���������A���̘b�͏��Ȃ��Ƃ��ŋ߁A�ł��d�v��Phil�A��w�W���ʂ�ISM���ʂ̊W���A�O�ʂƍ��\�̑召�W����52��������v���Ă��Ȃ������܂��Ă��܂���B�u���肻���ȊW�v�ł����Ă��A����ȊW�͂���܂���B

�A���A�����ISM���O�ɔ��\����鐻����PMI�������ANY�A��EPhil�A��EPMI�̕�������v�����Ƃ��A�Ƃ���ƁA���ԍ��ق̕�����v����70���܂ŏ㏸���܂��B

7��17���ɔ��\���ꂽ7����NY�A����ƌi�C�w����9.8�ŁA�O�ʂ������܂����B2016�N1�����Ƃ��āA����ȍ~�͏㉺�������Ȃ���S�̓I�ɏ㏸��������Ă��܂��B5�����f�[�^��7�����Ԃ�Ƀ}�C�i�X�]���������ƂŌi�C���������O���ꂽ���̂́A�܂��O���t�͉��~��ɓ]�����Ƃ͌����܂���B

7��20���ɔ��\���ꂽ7����Phil�A����ƌi�C�w����19.5�ŁA�O�ʂ������܂����B2015�N12�����Ƃ��āA����ȍ~�͏㉺�������Ȃ���S�̓I�ɏ㏸��������Ă������̂́A����̌��ʂɂ���ĉ��~��ւ̓]���̉\�������܂�܂����B���߂̍ő�l��2017�N2����43.3�ł��B����2017�N5���ɐ��l���P�����Ƃ��ɂ�38.8�܂ł������P���܂���ł����B���l�ɁA���ߍŏ��l�͍����19.5�ŁA���̒l�͒��߈ȑO�̍ŏ��l�ł���2017�N4����22��������Ă��܂��B�����A�������\�ō��ʂ������A���~��ւ̓]���ł��B

8��1���ɔ��\���ꂽ7����ISM�����ƌi���w���́A�O�ʂ������56.3�ł����B�A���A���̐��l�́A�O��6�������l��2014�N11����58.7�ȗ��̍ō��l���������Ƃ܂���ƁA����قǒቺ�����傫��������ł͂���܂���BNY�A��EPhil�A��̂悤�ɉ��~��]���̒���������Ă����ł͂���܂���B

�@(���͎���) NY�A����ƌi�C�w���i2017�N7��17�����\���ʌ��؍ρj

�@(���͎���) Phil�A����ƌi�C�w���i2017�N5��18�����\���ʌ��؍ρj

�@(���͎���) ISM�����ƌi�����w���i2017�N8��1�����\���ʌ��؍ρj

FRB�����ڂ��Ă���Ƃ���PCE�R�A�f�t���[�^���ŏd�v�ł��B

�����̎w�W������ЁE�L���ɋL����Ă���u�����́A�ޗ��i�A�������w���j�����Y�iPPI�j������iCPI�j�ւƉ����ɔg�y����v�|�́A���Ȃ��Ƃ��ŋ߂Ɋւ�����肠�Ă͂܂�܂���B�P�����ɑO�ʂƔ��\���ʂ̍������߁A�㗬�w�W�Ɖ����w�W�̑����������ׂ��ꍇ�A�����O��3�������炵�Ă����������̈�v���͍�������܂���B

6��29���ɔ��\���ꂽ1-3����PCE�R�A�f�t���[�^�͑O����{2.0���ƂȂ�A2016�N1-3�����ȗ�4���Ԃ��2�������m�肵�܂����BFRB������̋��Z�����i�߂₷���ɂȂ����ƌ�����ł��傤�B

7��13�����\���ꂽPPI�́A�s��\�z���O���䁢0.1���ɑ����ʁ{0.1���i�O�ʂ�0���j�ŁA�R�APPI���O�ʁ{0.3�����猋�ʁ{0.1���ł����B�ΑO���v���X�̓��e�ł��B�����āA7��14�����\���ꂽCPI�́A�O���䂪�挎�̃}�C�i�X����0�ɁA�R�A�O���䂪�挎���l�ł����B���ꂩ��͂������P���Ă����̂����m��܂���B

�����A��������͂��Ɏs��\�z��������Ă��܂����B���̌��ʂ�FRB�́u1-3����GDP�̈����͈ꎞ�I�v�Ƃ̌����ɔ����A���P�̒����������܂���BFRB����̊�ƂȂ錻��F���ɔ����āA���������グ��K�v�Ƃ��Ȃ����x���ɖ߂�A����ǂ��납�������i�C�����܂ꂳ�����˂Ȃ����ꂪ�o�Ă��܂����B

���̂��߁ACPI���\����1�����́A2015�N�ȍ~�ő�ƂȂ�50pips���̉A���ƂȂ�܂����B

8��1���ɔ��\���ꂽ6����PCE�R�A�f�t���[�^�́A�O�N�䂪�{1.5���i�ΑO���{0.1���j�ł����B3�����A���Œቺ���Ă����̂ŁA�͂��ȏ㏸�ł����������ʂł͂���܂���B

�@(����1) �l����PCE�R�A�f�t���[�^�i2017�N6��29�����\���ʌ��؍ρj

�@(����2) PCE�R�A�f�t���[�^�i2017�N8��1�����\���ʌ��؍ρj

�@(����3) CPI�i2017�N7��14�����\���ʌ��؍ρj

�@(����4) PPI�i2017�N7��13�����\���ʌ��؍ρj

�@(����5) �A�������w���i2017�N7��18�����\���ʌ��؍ρj

�i�C��\���̂͐V�K�ٗp�Ґ��Ǝ��Ɨ��ŁA�����ɂ��Ă͊���FRB�������������Ă��܂��B������A�ŋ߂͌i�C���㉟�����镽�ώ����̐L�т����ڂ���Ă��܂��B�C���t�����͂����܂��Ă���̂ɁA�������L�тȂ��������D���Ȍl��������ɓ]���A���ꂪ�o�ϐ�����j�ނƍl�����Ă��邩��A�ł��B

�ٗp���v�͔��ɑ傫�Ȕ�������w�W�ł��B���\�O�ɂ́AISM�����ƌi���w���⓯���ƌi���w���̌ٗp�w����AADP�ٗp���v�̌��ʂ������ɁA�ٗp���v�̗ǂ�������_����L���͑����������܂��B���������A���Ȃ��Ƃ��ߋ�2�N���x�Ɋւ������A�P������ISM�̌ٗp�w���͌ٗp���v�̗ǂ������ƊW����܂���BADP���ʂ͌ٗp���v���ʂƂ�⑊�ւ�������̂́A����ł��O�����\���ʂƍ������\���ʂ̑���������60������v���Ă��܂���B

7��6���ɔ��\���ꂽ6����ADP���Ԍٗp�Ґ��O�����́{15.8���l�i�O���C���O���\�l�́{25.3���l�j�ł����B

7��7���ɔ��\���ꂽ6�����ٗp���v��NPF�ω��i�O�����ɑ������܂��j�́{22.2���l�i�O���C���O���\�l�́{13.8���l�j�ł����B

8��2���ɔ��\���ꂽ7����ADP���Ԍٗp�Ґ��O�����́{17.8���l�ł����B

�@(���͎���) ADP���Ԍٗp�Ґ��i2017�N8��2�����\���ʌ��؍ρj

�@(���͎���) �ٗp���v�i2017�N7��7�����\���ʌ��؍ρj

�������x�E���ێ��x�̐Ԏ��������Ă��Ă��A��v��i���ɂ����ĕč��o�ς͍ł��D���ł��B�����������Ԃ܂���ƁA��X�A�}�`���A�ɂ�����̌i�C�̗ǂ��������ł��킩��₷���\���Ă���̂�GDP�ł��B

6��29���ɔ��\���ꂽ1-3����GDP�m��l�́A����l��������1.4���ƂȂ�܂����B�ٗp���D���䂦�ɁA����l��0.7���E����l��1.2�����������ꐷ��Ԃ��A�Ƃ���FOMC�����͐����������̂ł��傤�B

�����āA7��28���ɔ��\���ꂽ4-6����GDP����l�́A���Ғʂ�{2.6���܂ŏ㏸���܂����B����ɂ��ւ�炸�A�ꕔ�s��\�z������������߁A���\����̔����͉A���ł��B�{2.6���Ƃ��������́A1-3�����́{1.4�������łȂ��A10-12�����́{2.1���������Ă����̂ɁA�ł��B

�@(���͎���) �l����GDP����l�i2017�N7��28�����\���ʌ��؍ρj

�@(���͎���) �l����GDP����l�i2017�N5��26�����\���ʌ��؍ρj

�@(���͎���) �l����GDP�m��l�i2017�N6��29��21:30���\���ʌ��؍ρj

GDP�ɒ��ڑ傫�ȉe����^����PCE�ւ̔������APCE���ʂ��������鏬�����㍂�ւ̔����̕����傫���Ȃ�X��������܂��B�����āAGDP�ɐ�߂�䗦�������Ȑ��Y�֘A�w�W��A�l����ɐ�߂�䗦�������Ǝv����Z��֘A�w�W�́A�������������X��������܂��B

(2-1) ����

�č�GDP�̖�70���͌l����iPCE�j����߂Ă��܂��B���̌l����ɒ��������s�w�W�͏������㍂�ƍl�����܂��B

�܂��A������������CPI�Ɠ������\�������܂����B�������ŁA���㍂�̑��ǂ�CPI�̏㉺�ƕ�����v�����������Ƃ��킩��₷�����������ł����B

6��30���ɔ��\���ꂽ5����PCE�́A�O����{0.1���ł����B2016�N10���ȍ~�̓v���X�p���ƂȂ��Ă��܂��B�������\���ꂽ5�����l�����́A2013�N3���ȍ~�����ƃv���X�ł��B���̎��ԃf�[�^���������A�߁X�̌i�C�����̉\��������Ƃ͎v���܂���ł����B

���������A7��14���ɔ��\���ꂽ�������㍂�́A�O����E�R�A�i�������ԁj�O����Ƃ��Ƀ}�C�i�X�����O�����͂��ɉ��P�������̂́A�Ƃ��ɑ傫���s��\�z�������A�}�C�i�X�ł����BFRB�́u1-3����GDP�̒ቺ�͈ꎞ�I���U��v�Ƃ̔F���������Ă��܂����B���������A���̌��ʂ́A4-6�������l����Ⴆ���Ɍo�ϐ��������҂ł��Ȃ��\�������܂������e�ł����B

���̌��ʁA����̏������㍂���\����1�����́A2015�N�ȍ~�ōő�ƂȂ�50pips���̉A���Ŕ��������܂����B���̌�A7��28���ɔ��\���ꂽ���ۂ�4-6����GDP����l�͑O����N���{2.6���������̂ɁB

����4-6����GDP����l�Ɠ������\���ꂽ�̂��A4-6����PCE����l�ł��B���ʂ͑O����{2.8���ł����B���������ƂɁA����ɂ��ւ�炸�A�w�W���\����̔����͉A���ƂȂ�܂����B

8��1���ɔ��\���ꂽ6�����l����͑O�����l�A�l������2016�N11���ȗ���0���ł����B�A���A�l����������������́A�z���̍����傫�����������߁A�Ǝv���܂��B�z���������������́A�O��5���ɑ傫���������߁A�O����f�[�^�ł悭���锽���ƌ��Ȃ��܂��B

��������������ƑO����舫��������ۂ�������̂́A���e������ƑO���Əς�炸�Ɖ��߂��������ǂ������ł��B

�@(���͎���) �l����PCE����l�i2017�N7��28�����\���ʌ��؍ρj

�@(���͎���) �l����PCE����l�i2017�N5��26�����\���ʌ��؍ρj

�@(���͎���) �l����PCE�m��l�i2017�N6��29�����\���ʌ��؍ρj

�@(���͎���) �l����E�l�����i2017�N8��1�����\���ʌ��؍ρj

�@(���͎���) �������㍂�i2017�N7��14�����\���ʌ��؍ρj

(2-2) ���Y

�����Ɓi�G�l���M�[������܂ށj�́A�č�GDP�̖�12�����߂Ă��܂��B������A�����Ƃ̍D�s�����č��o�ςɗ^����e���͏������A�Ƒ����Ă��܂��B�ٗp�w�W��i�C�w�W�ɉe������ƍl���Ă���̂ŋL�^������Č��Ă��܂����A�����͑債�����Ƃ���܂���B

7��14�����\��6�����z�H�Ɛ��Y�E�����Ɛ��Y�͑O���䂪�v���X�ɓ]�����A�ݔ��ғ������O�����ʂ�����܂����B

7��27���ɔ��\���ꂽ�ϋv���O����́{6.5���ŁA�R�A���{0.2���ł����B

�͂����茾���āA���߂̐����֘A�i�C�w�W�ቺ�́A���ԃf�[�^��������茸���X���������Ȃ��̂ł��B

�@(���͎���) �z�H�Ɛ��Y�E�����Ɛ��Y�E�ݔ��ғ����i2017�N7��14��22:15���\�\��A���O���͍ρj

�@(���͎���) �ϋv�����i2017�N6��26�����\���ʌ��؍ρj

(2-3) �Z��

FX���HP�Ȃǂł͒��ړx��d�v�x�������]������Ă���w�W������܂��B�����͑f���ȌX�����ڗ����̂́A���ړx�̊��ɔ������������w�W����ł��B

�l���Y�Ƃ����̂́A���Z���Y�ƏZ��Ƃ��قƂ�ǂł��B�Z��́i�ӂ��j�l����ōő�̋��z�ł��B�Ȃ̂ŁA�Z��w�W�̗ǂ������́A�o�ώ��ԁi�l����j�ɒ��ړI�i�Z��w���j�ɂ��ԐړI�i�Ƌ�̑ϋv���w���j�ɂ��e�����傫���A�ƍl�����܂��B

���݁A�č��Z��s��͍ɕs���ŁA�ቿ�i�яZ��̔̔����D���ł��B���������A�w�W���ʂ͂܂��܂��ƂȂ��Ă��܂��B

7��18����NAHB�i�S�ďZ��Ǝҋ���j�����\����7���Z��ƎҎw���́A8�����Ԃ�̒ᐅ���ł����B�����́A�ޖ؉��i�����ƘJ���́E�p�n�s���Ƃ̉���L��������܂����B

7��19���ɕď����Ȃ́A6���Z��H�����i�G�ߒ����ς݁j���N�����Z�őO����{8.3���A�O�N��{2.1���ƂȂ�A2���ȗ��̍������ƂȂ������Ƃ\���܂����B������4�����Ԃ�ł��B

7��24���ɔ��\���ꂽ6�������ÏZ��̔��N�����Z������552�����ł����B�O�����͂��Ɍ����Ă��܂��B

7��26���ɔ��\���ꂽ6�����V�z�Z��̔��N�����Z������61.0�����ł����B�O�����l�ł��i�O�����\�l�Ƃ̑Δ�ŁA�C���l�Ƃ̔�r�ł͂���܂���j�B

�@(���͎���) ���ÏZ��̔������i2017�N6��21�����\���ʌ��؍ρj

�@(���͎���) �V�z�Z��̔������i2017�N6��23��23:00���\���ʌ��؍ρj

�ŋ߂͖���400���h���̖f�ՐԎ��������Ă��܂��B����400���h���Ƃ����傫���́A�N�Ԃœ��{�̍��Ɨ\�Z���݂Ƃ������Ƃł��B�č��̌o�ϋK�͂Ƃ����͖̂{���ɂ������̂ł��ˁB

�Ėf�ՐԎ���47���͑Β��Ԏ��ł��i2016�N�j�B

7��16���Ɋ������}�����Ē�100���v��́A���������ɂ������̍��ӂ�����܂����B�����s��ւ̕č��Y�����A�o�ĊJ�A�ċ��Z�@�ւ������s��Ŋi�t���Ɩ��E�������ɎQ���A��LNG�i�t���V�R�K�X�j�A�o�A�Ƃ��������e�ł��B���̌�A�V���ȍ��ӂɂ��Ă̕�����܂���B�����̍��Ӑ��ʂ́A�܂��w�W���ʂɔ��f����Ă��܂���B

8��4���ɔ��\���ꂽ6�����f�Վ��x�́A�O���䁢5.9����465���h���̐Ԏ��ł����B

�O�����\�i5�����j�ł́A����̗A�o��2�N�Ԃ�̍������ŁA���\�ł͎��x�S�̂�2016�N10���ȗ��̐Ԏ��k���ł����B�Ƃ͂����A���߂̐����͂���2�E3�N�ŐԎ����傫�Ȏ����ɑ����܂��B�u�Ԏ��k���Ɍ������Ă���v�Ƃ́A�܂������Ȃ������ł��B

�Ζ��A�o���D���Ȃ����łȂ��A�A�o�S�̂���2�N���Ԃ�̍D�����ł��B�A���A�Β��f�ՐԎ��́{3.1���������A�A�o�������āi��4.7���j�A�A���������Ă��܂����i�{1.2���j�B

�@(���͎���) �f�Վ��x�i2017�N4��4�����\���ʌ��؍ρj

�{�w�W�̓����́A�f�ՐԎ������������悤�����낤���A���\����̔��������ɂ��܂�W����܂���B���\�����̊W�ŁA���̑傫�Ȏw�W�Ɠ������\����邱�Ƃ������A���̌��ʁA���|����̔������ϒl�͑傫���Ȃ��Ă��܂��B�P�ƂŔ��\�����ꍇ�ɂ́A���܂蔽�����Ȃ��w�W�ł��B

�{�w�W���ʂ�����_���ɁA�Đ��������2���Ԗf�Վ��x�Ɋւ��錡�����������蓾�܂��B�{�w�W�̈Ӌ`�́A�����̖f�ՐԎ��̑��ǂ����A��������������USDJPY���������Ƃւ̌x����^���Ă���邱�Ƃł��B

�č��̐����E���Z�E�o�ς̓����́A�ǂ̒ʉ݃y�A�ɂ��e�����y�ڂ��܂��B�]�܂����́A�������Ԃ̎����USDJPY�ŁA���B�E�č����Ԃ�EURUSD�ōs���������̂ł��B

�y4-2-1. 7���T�ρz

�ʔ��\�E�ʎw�W�̖��ł͂���܂���B7���͉����ω��̒������������ł����B

��̓I�ɂ́A�����������������ƌi�C�w�W���ቺ�ɓ]�����ƌ����錋�ʂ������܂����B�Ƃ��낪�A���Y�֘A���Ԏw�W�ɂ́A���������������������܂���B�t�ɁA�����w�WI�⏬�����㍂���ቺ�Ȃ��������������̂́A4-6����GDP����l��4-6����PCE�͑O����Ł{2.6���E�{2.8�Ɨǂ������ł����BCPI�Ə������㍂�̒ቺ�E�����ɂ͂��Ȃ�傫�ȉA���Ŕ������A�l���������͗ǍD�������ɂ��ւ�炸�A���\����͉A���ł̔����ł����B�ٗp�͑��ς�炸���s�ŕ��ώ������O����v���X���ڂ��Ă��܂��B

�v����ɁA�Čo�ςɃv���X���ʂł͂��܂蔽�������A�}�C�i�X�ޗ��ɉߓx�ɔ��������悤�Ɋ������܂����B

�ł́A�O���ƍ����Ƃʼn����Ⴄ�̂ł��傤�B

FRB��BS�k���̘b�Łu9������͏��ς��i�����ɐ��ς��j�v�Ƃ����F�m���s��S�̂ɍL���m�x�����߂��A�Ƃ����_�ł͂Ȃ��ł��傤���B

���Ƃ��Ɓu�����v�̈ӌ���������FRB�ɑ��A�����́u�g��v�̈ӌ������������̂ł��B�O�҂����m�����A��҂�������Ղ̎�̉��ŕs������������܂��B

�����߂����m������A���݂̎��ԃf�[�^���ǂ����Ƃ����A����͈����Ȃ肩�˂Ȃ��A�Ƒ������܂��B���ꂪ�����̕č��w�W�̌��ʂƔ����̊W�������̂ł͂Ȃ��ł��傤���B

�y4-2-2. ����w�W�z

(1) ���Z����

2017�N�̐���������グ��3�\�肳��Ă��܂����B3���E6�����s��\�z�ʂ���{���A�����ɂ��Ă���1��̗��グ�����N�s��Ȃ��̂ł͂Ȃ����A�ƌ����Ă��܂��B�Ƃ����̂��A6��FOMC�Ō���4.5���h���K�́i�قړ��{��GDP���݁j��BS�i�o�����X�V�[�g�j�k���ɒ��肷����j�������A�s��ł͑������9���ɂ��k�����J�n����\���ɂ��Ęb��ɋ������Ă��邽�߂ł��B

����9���ɏk�����n�߂��Ȃ��s����Ȃ�A���グ������ł��B����BS�k����12���ɍs���Ȃ�A���グ��9�����ƍl�����A6�����グ�̉e���̌��؊��Ԃ�����܂���B������A���グ��12�����Ƃ���A9����BS�k�����J�n���邱�ƂɂȂ�܂��B���������ABS�k���̉e���������m�Ȏ{��ł�����A�e�������Ԃ������Č�����K�v������܂��B����Ȃ��12���ɗ��グ�͓���A�ނ���BS�k���̊J�n���x��Ă���1��̗��グ�����N�ł��Ȃ��̂ł͂Ȃ����A�Ƃ����_���ł��B

��������6��������7�������̎s��F�����A�����ɂ͂قځu9����BS�k�������E�K�͌���A12���ɂ���1�グ�v�Ōł܂����悤�ł��B����͂��̔F������Ɏ�����邱�ƂɂȂ�܂��B

�@(���͎���) FOMC��������i2017�N7��27�����\���ʌ��؍ρj

�@(���͎���) FOMC�c���^�i2017�N5��25�����\���ʌ��؍ρj

(2) ��������

�č�GDP�ɑ������������^����e���́A���{�̏ꍇ�ɔ䂵�ď����Ȃ��̂ł��i��Ίz�łȂ��䗦�ōl�@�j�B�]���āA���{�\�Z�̔z�����ς�邱�Ƃ͌o�ϓI�Ȓ��ڌ��ʂ����A�֘A�@�K�����Ȃǂŗ\�Z�z��������������ւ̐��{�x�������܂�Ԑڌ��ʂƂȂ�܂��i���{�̏ꍇ�͒��ڌ��ʂ��傫���j�B�ɂ��ւ�炸�A�������������ύX�́AJPY�ɑ��Ă���USD�ɑ��đ傫���e�������ꂪ���ȓ_���s�v�c�ł��B

���݁A�Đ����̓I�o�}�P�A��Ė@�āE�Ő����v�E2018�N�x�\�Z�āi�\�Z�팸�悪�����j�̌����E���F���c��ɋ��߂A���V�A�Q�[�g���E�k���N���i�������j�E�����ԋ��藣�E�̑�֎{���K�v���iFTA��p������j�E���{�����̑��������C�A������Ă��܂��B

�����ƕ��C�~�����{��20�{���炢����̂ł��傤�B�����u��₭���v�ƌ������ł��B

8��3���A�s���Ǘ��\�Z�Njǒ��́A�g�����v�������u�S���ōΏo�팸�����ɘA�M��������グ���x�����Ă��邱�Ɓv�Ɓu�Ő����v�Ăɕx�T�w�̏����ŗ����グ�荞�܂Ȃ����Ɓv���c�C�b�^�[�ɓ��e���������ł��B

�c�C�b�^�[�ł����̂��A�ꂢ�Ă��邱�Ƃ͖{���Ȃ̂��A���Ⴀ��֍����͉����A�c��͍�������グ�����F����̂��A�Ƃ����߂����ł��B

(3) �i�C�w�W

�i�C�w�W�̔��\���ʗ\�z�ł́A�ӂ��̎w�W�̏㏸��E���~��Ƃ������g�����h��v��_���ɂ��邱�Ƃ͂ł��܂��B���������A��ɔ��\���ꂽ�w�W���ʂ̗ǂ�������_���ɁA��Ŕ��\�����w�W���ʂ̗ǂ�������\�z���邱�Ƃ͂ł��܂���B

(3-1) �����E����

�ł��������傫���w�W��ISM�ł��B

UM�i�~�V�K����w�j����ҐM�����w����CB�i�J���t�@�����X�{�[�h�j����ҐM�����w���Ƃ́A���v�̖ړI�E���e�E�����������ɂ��ւ�炸�A�P�����̎��ԍ��فi���\���ʁ[�O�ʁj�̕�������v���܂���i��v��45���j�B6���E7���̔��\���ʂ��AUM����l��CB�̌��ʂ͂��ꂼ��O�����ʂɑ������Ɖ��P�Ƃ�����ւ���Ă��܂��B

����āA�S�̓I�ȃO���t�̏㏸��E���~��Ƃ������g�����h��_���ɔ��\���ʂ�\�z���邱�Ƃ͉ł����A�P�����̐�ɔ��\���ꂽ�w�W���ʂ�_���ɁA��Ŕ��\�����w�W���ʂ�\�z���邱�Ƃ͕s�ł��B

7��14���ɔ��\���ꂽ7����UM����ҐM�����w������l�́A�����w���i�M�����w������l�j�E���Ҏw�����O�ʂ������A����w�����O�ʂ�����܂����B����͗ǂ����̂́A��s���ɂ͕s������A�Ƃ������ʂł��B

����A7��25���ɔ��\���ꂽ7����CB����ҐM�����w����121.1�ł����B���߂̍ő�l��2017�N3����125.6�ŁA����ɂ͋y�Ȃ��������̂́A2�����A���őO�ʂ����P�������܂����B

7����ISM���ƌi���w����8��3���ɔ��\����܂��B

7��6���ɔ��\���ꂽ6����ISM���ƌi���w����57.4�ŁA�O�ʂ�����܂����B���߂̓�����3����55.2�܂ňꎞ�ቺ�������̂́A1�������56�`58�̊Ԃŏ㉺�������Ă��܂��B2015�N10�����Ō��58�����邱�Ƃ��ł��Ă��܂���B���������A�����̕č��i��������L���Ō�����悤�ɁA�g�����v�����̂������������Ōi�������������Ă���l�q�������܂���B

�@(���͎���) UM����ҐM�����w������l�i2017�N7��14�����\���ʌ��؍ρj

�@(���͎���) CB����ҐM�����i2017�N7��25��23:00���\���ʌ��؍ρj

�@(���͎���) ISM���ƁE�����i���w���i2017�N7��6�����\���ʌ��؍ρj

(3-2) ������

�ł��������傫���w�W��ISM�ł��B

�����̎w�W������ЁE�L���ł́uNY�A��w�W�œ�����͂݁APhil�A��w�W�ł�����Ċm�F���āAISM���\�ɗՂނƗǂ��v�|�A�L�ڂ���Ă��܂��B���������A���̘b�͏��Ȃ��Ƃ��ŋ߁A�ł��d�v��Phil�A��w�W���ʂ�ISM���ʂ̊W���A�O�ʂƍ��\�̑召�W����52��������v���Ă��Ȃ������܂��Ă��܂���B�u���肻���ȊW�v�ł����Ă��A����ȊW�͂���܂���B

�A���A�����ISM���O�ɔ��\����鐻����PMI�������ANY�A��EPhil�A��EPMI�̕�������v�����Ƃ��A�Ƃ���ƁA���ԍ��ق̕�����v����70���܂ŏ㏸���܂��B

7��17���ɔ��\���ꂽ7����NY�A����ƌi�C�w����9.8�ŁA�O�ʂ������܂����B2016�N1�����Ƃ��āA����ȍ~�͏㉺�������Ȃ���S�̓I�ɏ㏸��������Ă��܂��B5�����f�[�^��7�����Ԃ�Ƀ}�C�i�X�]���������ƂŌi�C���������O���ꂽ���̂́A�܂��O���t�͉��~��ɓ]�����Ƃ͌����܂���B

7��20���ɔ��\���ꂽ7����Phil�A����ƌi�C�w����19.5�ŁA�O�ʂ������܂����B2015�N12�����Ƃ��āA����ȍ~�͏㉺�������Ȃ���S�̓I�ɏ㏸��������Ă������̂́A����̌��ʂɂ���ĉ��~��ւ̓]���̉\�������܂�܂����B���߂̍ő�l��2017�N2����43.3�ł��B����2017�N5���ɐ��l���P�����Ƃ��ɂ�38.8�܂ł������P���܂���ł����B���l�ɁA���ߍŏ��l�͍����19.5�ŁA���̒l�͒��߈ȑO�̍ŏ��l�ł���2017�N4����22��������Ă��܂��B�����A�������\�ō��ʂ������A���~��ւ̓]���ł��B

8��1���ɔ��\���ꂽ7����ISM�����ƌi���w���́A�O�ʂ������56.3�ł����B�A���A���̐��l�́A�O��6�������l��2014�N11����58.7�ȗ��̍ō��l���������Ƃ܂���ƁA����قǒቺ�����傫��������ł͂���܂���BNY�A��EPhil�A��̂悤�ɉ��~��]���̒���������Ă����ł͂���܂���B

�@(���͎���) NY�A����ƌi�C�w���i2017�N7��17�����\���ʌ��؍ρj

�@(���͎���) Phil�A����ƌi�C�w���i2017�N5��18�����\���ʌ��؍ρj

�@(���͎���) ISM�����ƌi�����w���i2017�N8��1�����\���ʌ��؍ρj

(4) �����w�W

FRB�����ڂ��Ă���Ƃ���PCE�R�A�f�t���[�^���ŏd�v�ł��B

�����̎w�W������ЁE�L���ɋL����Ă���u�����́A�ޗ��i�A�������w���j�����Y�iPPI�j������iCPI�j�ւƉ����ɔg�y����v�|�́A���Ȃ��Ƃ��ŋ߂Ɋւ�����肠�Ă͂܂�܂���B�P�����ɑO�ʂƔ��\���ʂ̍������߁A�㗬�w�W�Ɖ����w�W�̑����������ׂ��ꍇ�A�����O��3�������炵�Ă����������̈�v���͍�������܂���B

6��29���ɔ��\���ꂽ1-3����PCE�R�A�f�t���[�^�͑O����{2.0���ƂȂ�A2016�N1-3�����ȗ�4���Ԃ��2�������m�肵�܂����BFRB������̋��Z�����i�߂₷���ɂȂ����ƌ�����ł��傤�B

7��13�����\���ꂽPPI�́A�s��\�z���O���䁢0.1���ɑ����ʁ{0.1���i�O�ʂ�0���j�ŁA�R�APPI���O�ʁ{0.3�����猋�ʁ{0.1���ł����B�ΑO���v���X�̓��e�ł��B�����āA7��14�����\���ꂽCPI�́A�O���䂪�挎�̃}�C�i�X����0�ɁA�R�A�O���䂪�挎���l�ł����B���ꂩ��͂������P���Ă����̂����m��܂���B

�����A��������͂��Ɏs��\�z��������Ă��܂����B���̌��ʂ�FRB�́u1-3����GDP�̈����͈ꎞ�I�v�Ƃ̌����ɔ����A���P�̒����������܂���BFRB����̊�ƂȂ錻��F���ɔ����āA���������グ��K�v�Ƃ��Ȃ����x���ɖ߂�A����ǂ��납�������i�C�����܂ꂳ�����˂Ȃ����ꂪ�o�Ă��܂����B

���̂��߁ACPI���\����1�����́A2015�N�ȍ~�ő�ƂȂ�50pips���̉A���ƂȂ�܂����B

8��1���ɔ��\���ꂽ6����PCE�R�A�f�t���[�^�́A�O�N�䂪�{1.5���i�ΑO���{0.1���j�ł����B3�����A���Œቺ���Ă����̂ŁA�͂��ȏ㏸�ł����������ʂł͂���܂���B

�@(����1) �l����PCE�R�A�f�t���[�^�i2017�N6��29�����\���ʌ��؍ρj

�@(����2) PCE�R�A�f�t���[�^�i2017�N8��1�����\���ʌ��؍ρj

�@(����3) CPI�i2017�N7��14�����\���ʌ��؍ρj

�@(����4) PPI�i2017�N7��13�����\���ʌ��؍ρj

�@(����5) �A�������w���i2017�N7��18�����\���ʌ��؍ρj

(5) �ٗp�w�W

�i�C��\���̂͐V�K�ٗp�Ґ��Ǝ��Ɨ��ŁA�����ɂ��Ă͊���FRB�������������Ă��܂��B������A�ŋ߂͌i�C���㉟�����镽�ώ����̐L�т����ڂ���Ă��܂��B�C���t�����͂����܂��Ă���̂ɁA�������L�тȂ��������D���Ȍl��������ɓ]���A���ꂪ�o�ϐ�����j�ނƍl�����Ă��邩��A�ł��B

�ٗp���v�͔��ɑ傫�Ȕ�������w�W�ł��B���\�O�ɂ́AISM�����ƌi���w���⓯���ƌi���w���̌ٗp�w����AADP�ٗp���v�̌��ʂ������ɁA�ٗp���v�̗ǂ�������_����L���͑����������܂��B���������A���Ȃ��Ƃ��ߋ�2�N���x�Ɋւ������A�P������ISM�̌ٗp�w���͌ٗp���v�̗ǂ������ƊW����܂���BADP���ʂ͌ٗp���v���ʂƂ�⑊�ւ�������̂́A����ł��O�����\���ʂƍ������\���ʂ̑���������60������v���Ă��܂���B

7��6���ɔ��\���ꂽ6����ADP���Ԍٗp�Ґ��O�����́{15.8���l�i�O���C���O���\�l�́{25.3���l�j�ł����B

7��7���ɔ��\���ꂽ6�����ٗp���v��NPF�ω��i�O�����ɑ������܂��j�́{22.2���l�i�O���C���O���\�l�́{13.8���l�j�ł����B

8��2���ɔ��\���ꂽ7����ADP���Ԍٗp�Ґ��O�����́{17.8���l�ł����B

�@(���͎���) ADP���Ԍٗp�Ґ��i2017�N8��2�����\���ʌ��؍ρj

�@(���͎���) �ٗp���v�i2017�N7��7�����\���ʌ��؍ρj

�y4-2-3. �o�ώ��Ԏw�W�z

(1) �o�ϐ���

�������x�E���ێ��x�̐Ԏ��������Ă��Ă��A��v��i���ɂ����ĕč��o�ς͍ł��D���ł��B�����������Ԃ܂���ƁA��X�A�}�`���A�ɂ�����̌i�C�̗ǂ��������ł��킩��₷���\���Ă���̂�GDP�ł��B

6��29���ɔ��\���ꂽ1-3����GDP�m��l�́A����l��������1.4���ƂȂ�܂����B�ٗp���D���䂦�ɁA����l��0.7���E����l��1.2�����������ꐷ��Ԃ��A�Ƃ���FOMC�����͐����������̂ł��傤�B

�����āA7��28���ɔ��\���ꂽ4-6����GDP����l�́A���Ғʂ�{2.6���܂ŏ㏸���܂����B����ɂ��ւ�炸�A�ꕔ�s��\�z������������߁A���\����̔����͉A���ł��B�{2.6���Ƃ��������́A1-3�����́{1.4�������łȂ��A10-12�����́{2.1���������Ă����̂ɁA�ł��B

�@(���͎���) �l����GDP����l�i2017�N7��28�����\���ʌ��؍ρj

�@(���͎���) �l����GDP����l�i2017�N5��26�����\���ʌ��؍ρj

�@(���͎���) �l����GDP�m��l�i2017�N6��29��21:30���\���ʌ��؍ρj

(2) ���Ԏw�W

GDP�ɒ��ڑ傫�ȉe����^����PCE�ւ̔������APCE���ʂ��������鏬�����㍂�ւ̔����̕����傫���Ȃ�X��������܂��B�����āAGDP�ɐ�߂�䗦�������Ȑ��Y�֘A�w�W��A�l����ɐ�߂�䗦�������Ǝv����Z��֘A�w�W�́A�������������X��������܂��B

(2-1) ����

�č�GDP�̖�70���͌l����iPCE�j����߂Ă��܂��B���̌l����ɒ��������s�w�W�͏������㍂�ƍl�����܂��B

�܂��A������������CPI�Ɠ������\�������܂����B�������ŁA���㍂�̑��ǂ�CPI�̏㉺�ƕ�����v�����������Ƃ��킩��₷�����������ł����B

6��30���ɔ��\���ꂽ5����PCE�́A�O����{0.1���ł����B2016�N10���ȍ~�̓v���X�p���ƂȂ��Ă��܂��B�������\���ꂽ5�����l�����́A2013�N3���ȍ~�����ƃv���X�ł��B���̎��ԃf�[�^���������A�߁X�̌i�C�����̉\��������Ƃ͎v���܂���ł����B

���������A7��14���ɔ��\���ꂽ�������㍂�́A�O����E�R�A�i�������ԁj�O����Ƃ��Ƀ}�C�i�X�����O�����͂��ɉ��P�������̂́A�Ƃ��ɑ傫���s��\�z�������A�}�C�i�X�ł����BFRB�́u1-3����GDP�̒ቺ�͈ꎞ�I���U��v�Ƃ̔F���������Ă��܂����B���������A���̌��ʂ́A4-6�������l����Ⴆ���Ɍo�ϐ��������҂ł��Ȃ��\�������܂������e�ł����B

���̌��ʁA����̏������㍂���\����1�����́A2015�N�ȍ~�ōő�ƂȂ�50pips���̉A���Ŕ��������܂����B���̌�A7��28���ɔ��\���ꂽ���ۂ�4-6����GDP����l�͑O����N���{2.6���������̂ɁB

����4-6����GDP����l�Ɠ������\���ꂽ�̂��A4-6����PCE����l�ł��B���ʂ͑O����{2.8���ł����B���������ƂɁA����ɂ��ւ�炸�A�w�W���\����̔����͉A���ƂȂ�܂����B

8��1���ɔ��\���ꂽ6�����l����͑O�����l�A�l������2016�N11���ȗ���0���ł����B�A���A�l����������������́A�z���̍����傫�����������߁A�Ǝv���܂��B�z���������������́A�O��5���ɑ傫���������߁A�O����f�[�^�ł悭���锽���ƌ��Ȃ��܂��B

��������������ƑO����舫��������ۂ�������̂́A���e������ƑO���Əς�炸�Ɖ��߂��������ǂ������ł��B

�@(���͎���) �l����PCE����l�i2017�N7��28�����\���ʌ��؍ρj

�@(���͎���) �l����PCE����l�i2017�N5��26�����\���ʌ��؍ρj

�@(���͎���) �l����PCE�m��l�i2017�N6��29�����\���ʌ��؍ρj

�@(���͎���) �l����E�l�����i2017�N8��1�����\���ʌ��؍ρj

�@(���͎���) �������㍂�i2017�N7��14�����\���ʌ��؍ρj

(2-2) ���Y

�����Ɓi�G�l���M�[������܂ށj�́A�č�GDP�̖�12�����߂Ă��܂��B������A�����Ƃ̍D�s�����č��o�ςɗ^����e���͏������A�Ƒ����Ă��܂��B�ٗp�w�W��i�C�w�W�ɉe������ƍl���Ă���̂ŋL�^������Č��Ă��܂����A�����͑債�����Ƃ���܂���B

7��14�����\��6�����z�H�Ɛ��Y�E�����Ɛ��Y�͑O���䂪�v���X�ɓ]�����A�ݔ��ғ������O�����ʂ�����܂����B

7��27���ɔ��\���ꂽ�ϋv���O����́{6.5���ŁA�R�A���{0.2���ł����B

�͂����茾���āA���߂̐����֘A�i�C�w�W�ቺ�́A���ԃf�[�^��������茸���X���������Ȃ��̂ł��B

�@(���͎���) �z�H�Ɛ��Y�E�����Ɛ��Y�E�ݔ��ғ����i2017�N7��14��22:15���\�\��A���O���͍ρj

�@(���͎���) �ϋv�����i2017�N6��26�����\���ʌ��؍ρj

(2-3) �Z��

FX���HP�Ȃǂł͒��ړx��d�v�x�������]������Ă���w�W������܂��B�����͑f���ȌX�����ڗ����̂́A���ړx�̊��ɔ������������w�W����ł��B

�l���Y�Ƃ����̂́A���Z���Y�ƏZ��Ƃ��قƂ�ǂł��B�Z��́i�ӂ��j�l����ōő�̋��z�ł��B�Ȃ̂ŁA�Z��w�W�̗ǂ������́A�o�ώ��ԁi�l����j�ɒ��ړI�i�Z��w���j�ɂ��ԐړI�i�Ƌ�̑ϋv���w���j�ɂ��e�����傫���A�ƍl�����܂��B

���݁A�č��Z��s��͍ɕs���ŁA�ቿ�i�яZ��̔̔����D���ł��B���������A�w�W���ʂ͂܂��܂��ƂȂ��Ă��܂��B

7��18����NAHB�i�S�ďZ��Ǝҋ���j�����\����7���Z��ƎҎw���́A8�����Ԃ�̒ᐅ���ł����B�����́A�ޖ؉��i�����ƘJ���́E�p�n�s���Ƃ̉���L��������܂����B

7��19���ɕď����Ȃ́A6���Z��H�����i�G�ߒ����ς݁j���N�����Z�őO����{8.3���A�O�N��{2.1���ƂȂ�A2���ȗ��̍������ƂȂ������Ƃ\���܂����B������4�����Ԃ�ł��B

7��24���ɔ��\���ꂽ6�������ÏZ��̔��N�����Z������552�����ł����B�O�����͂��Ɍ����Ă��܂��B

7��26���ɔ��\���ꂽ6�����V�z�Z��̔��N�����Z������61.0�����ł����B�O�����l�ł��i�O�����\�l�Ƃ̑Δ�ŁA�C���l�Ƃ̔�r�ł͂���܂���j�B

�@(���͎���) ���ÏZ��̔������i2017�N6��21�����\���ʌ��؍ρj

�@(���͎���) �V�z�Z��̔������i2017�N6��23��23:00���\���ʌ��؍ρj

�y4-2-4. ���x�֘A�w�W�z

�ŋ߂͖���400���h���̖f�ՐԎ��������Ă��܂��B����400���h���Ƃ����傫���́A�N�Ԃœ��{�̍��Ɨ\�Z���݂Ƃ������Ƃł��B�č��̌o�ϋK�͂Ƃ����͖̂{���ɂ������̂ł��ˁB

�Ėf�ՐԎ���47���͑Β��Ԏ��ł��i2016�N�j�B

7��16���Ɋ������}�����Ē�100���v��́A���������ɂ������̍��ӂ�����܂����B�����s��ւ̕č��Y�����A�o�ĊJ�A�ċ��Z�@�ւ������s��Ŋi�t���Ɩ��E�������ɎQ���A��LNG�i�t���V�R�K�X�j�A�o�A�Ƃ��������e�ł��B���̌�A�V���ȍ��ӂɂ��Ă̕�����܂���B�����̍��Ӑ��ʂ́A�܂��w�W���ʂɔ��f����Ă��܂���B

8��4���ɔ��\���ꂽ6�����f�Վ��x�́A�O���䁢5.9����465���h���̐Ԏ��ł����B

�O�����\�i5�����j�ł́A����̗A�o��2�N�Ԃ�̍������ŁA���\�ł͎��x�S�̂�2016�N10���ȗ��̐Ԏ��k���ł����B�Ƃ͂����A���߂̐����͂���2�E3�N�ŐԎ����傫�Ȏ����ɑ����܂��B�u�Ԏ��k���Ɍ������Ă���v�Ƃ́A�܂������Ȃ������ł��B

�Ζ��A�o���D���Ȃ����łȂ��A�A�o�S�̂���2�N���Ԃ�̍D�����ł��B�A���A�Β��f�ՐԎ��́{3.1���������A�A�o�������āi��4.7���j�A�A���������Ă��܂����i�{1.2���j�B

�@(���͎���) �f�Վ��x�i2017�N4��4�����\���ʌ��؍ρj

�{�w�W�̓����́A�f�ՐԎ������������悤�����낤���A���\����̔��������ɂ��܂�W����܂���B���\�����̊W�ŁA���̑傫�Ȏw�W�Ɠ������\����邱�Ƃ������A���̌��ʁA���|����̔������ϒl�͑傫���Ȃ��Ă��܂��B�P�ƂŔ��\�����ꍇ�ɂ́A���܂蔽�����Ȃ��w�W�ł��B

�{�w�W���ʂ�����_���ɁA�Đ��������2���Ԗf�Վ��x�Ɋւ��錡�����������蓾�܂��B�{�w�W�̈Ӌ`�́A�����̖f�ՐԎ��̑��ǂ����A��������������USDJPY���������Ƃւ̌x����^���Ă���邱�Ƃł��B

�ȏ�

posted by FX��@�������Apaji�ł��B�@�@�@�@�@�����Ďʐ^��M�N�ł��B at 20:31| Comment(0)

| TrackBack(0)

| DB2. ��w�WDB

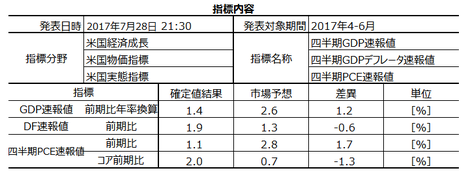

2017�N07��28��

�č��o�ώw�W�u�l����GDP����l�v���\�O���USDJPY�������́i2017�N7��28��21:30���\���ʌ��؍ρj

�ȉ��A�u�T.�����E���́v�����O���e���A�u�U.���ʁE���v�����㓊�e���Ă��܂��B�u���O�̓��t�͎��O���e���ƂȂ��Ă��܂��B�w�W���\��Ɏ��㓊�e���A���̓����́u�U.���ʁE���v�̃^�C�g���s�t�߂ɋL�ڂ��Ă��܂��B

2017�N7��28��21:30�ɕč��o�ώw�W�u�l����GDP����l�v�����\����܂��B���\��2017�N4-6�����̏W�v���ʂł��B

����̎s��\�z�ƑO�ʂ͎��̒ʂ�ł��B�s��\�z�͖{�L���쐬���_�̒l�ł��B

�� �{�e��7��27���ɋL���Ă��܂��B�s��\�z�͔��\���O�Ɋm�F���Ă����܂��傤�B

�{�w�W�̓����͈ȉ��̒ʂ�ł��B

��^���͂̌��ʂ͈ȉ��̒ʂ�ł��B

�����E���͌��ʂ͈ȉ��̒ʂ�ł��B

�ȏ�̏ڍׂȂ����͘_���́A�ȉ��́u�T.�����E���́v�ɋL���Ă��܂��B

���J������o���Ɋ�Â��������s���A�ߋ��̎w�W�Ɣ����̊W���r���͂��Ă��܂��B�����Ɋւ���I�����ɔ�ׁA���x�Ɋւ���I�����͎c�O�Ȃ���Ⴂ�Ƃ����̂�����ł��B���m�E���̖ڈ��́A�ߋ����ϒl���ŋ߂̔����̑召�ƌ���ׂĊ��o�I�ɔ��C�����Ă��܂��B

�{�w�W�̈Ӌ`�́A���Y���č��̑����I�Ȍo�ώ��Ԃ�\���Ă��邱�Ƃł��B�o�ώ��Ԃ�������A���Z������͂��߁A�����鐭��ɉe����^���܂��B

�{�w�W�Ɋւ��钲�����ԂƁA�ߋ��̔������x�E���z�����\�ɓZ�߂Ă����܂��B

�ł��w�W���ʂɑf���ɔ������钼��1���������́A�ߋ����ς�24pips�ł��B�������傫�����߁A�w�W���\�������ׂ��Ń|�W�V�����������Ƃ͐T�d�łȂ�������܂���B

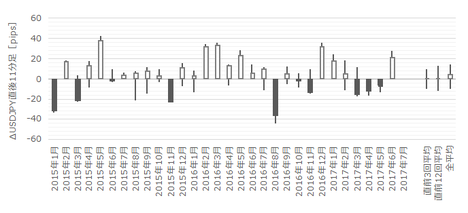

�܂���\���z��ʂ̌������Ő�������ƁA

�ł��B

�ߋ��̔��\���ʂƎs��\�z�����}�Ɉꗗ���܂��B

���}�͔��\���ʂƎs��\�z���v���b�g���Ă��܂��B�s��\�z�͔��\���O�̒l���v���b�g���A���\���ʂ͌�ɏC���l�����\����Ă��莞���\�l�̂܂܂��v���b�g���Ă��܂��B

1-3�����O����N���͑���l�i�K�Ł{0.7�������Ȃ��A���\����́u�l����ᒲ�v�Ƃ̉���������������܂����B���̌��FOMC�����ł��u�i���̒Ⴂ�����́j�ꎞ�I�v�Ƃ̌�����������A����l�E����l�E�m��l�Ɗm�x����ɂ�āA�������グ�Ă����o�܂�����܂��i�m��l�́{1.4���j�B

7��19���A�A�g�����^�n��A�₪���\�����uGDP Now�v�Ɉ˂�A4-6����GDP�O����N���͑O�N��{2.5���ƂȂ��Ă��܂��B�{2.5���Ƃ��������́A�ᒲ������1-3�����̑O��10-12�����m��l�{2.1���������Ă���_�ɈӋ`������܂��B

1-3�����ᒲ�̌����Ƃ��ꂽ�l����iPCE�j�́A����{2.8���Ɨ\�z����Ă��܂��i1-3�����͑���l�Ł{0.3���A�m��l��1.1���j�B���́{2.8���Ƃ��������́A������PCE�f�[�^�����łȂ��A�ٗp�w�W�������ŏ������㍂���ǂ��������Ƃ���A���蓾�鐔���ł��B2016�N10-12�����ɂ́{3.5���������̂ł��B

PCE���{3.5������{0.3���Ɍ�������AGDP�́{2.1������{0.7���Ɍ������̂��������l���\���̏ł��B����́APCE���{1.1������{2.8���ɑ�����Ɨ\�z����āAGDP���{1.4������{2.8���ɑ�����Ɨ\�z����Ă����ł��B

������ƒ��낪����Ȃ��C�����܂��iPCE�̕ω�����GDP�̕ω��͏������Ȃ�͂��H�j�B

�e���ڂ����������ɂǂ̒��x�e�����Ă���̂��ׂĂ����܂����B

��ʂɁA���㍷�فi���\���ʁ[�s��\�z�j�ƒ���1�����̕�����v���͍����Ȃ�܂��B���̕�����v���������قǁu�f���ɔ�������v�w�W���ƌ����܂��B

��\����A���㍷�قƒ���1�����Ƃ̕�����v���́A���̎��̂悤�ɏd�ݕt������ƁA���\����Ɏw�W���ʂ̉e���������Ƃ����O�������܂��B

���̎�����A���������ւ̉e����GDP����l�̉e���������APCE�͂����ł��������ƂɂȂ��Ă��܂��܂��B���ϓI�ɂ͐M�����������e�ł����A�ߋ��f�[�^����̉�A���ʂ͂����Ȃ�܂����B

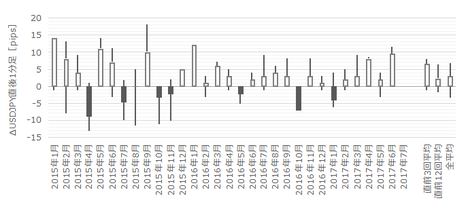

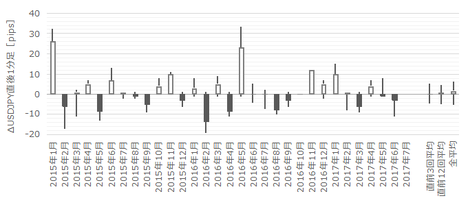

�ߋ��̒��O10-1�����E���O1�����E����1�����E����11�����̎n�l����[�\�N���������܂��B

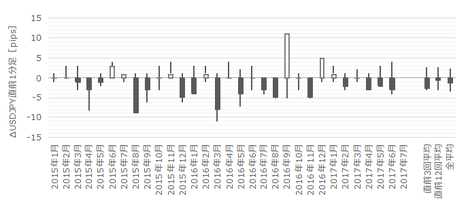

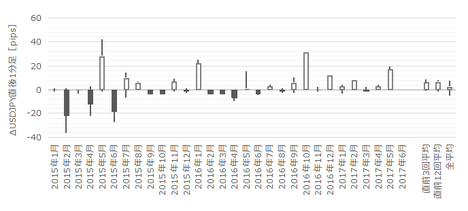

�܂��A���O10-1�����́A�ߋ����ϒ�����7pips�ł��B����������2�{��14pips�ȏゾ�������Ƃ͉ߋ�1��i6���j����܂����B

����1��̒���1����������41pips�ŁA����͒���1�����̉ߋ��S����24pips��傫�������Ă��܂��B�����āA����1��̒��O10-1�����ƒ���1�����̕����͈�v���Ă��܂��B

�܂�A���O10-1�����̔������ߋ����ς�2�{���������ꍇ�ɂ́A���ꂪ����1�����̔����������������Ă���A���A���ꂪ�傫����������\��������܂��B

���ɁA���O1�����̉ߋ����ϒ�����5pips�ł��B���̒�����10pips�ɒB�������Ƃ͂���܂���B10pips�����\���O�ɓ����悤�Ȃ�A���������Ƃ͈Ⴄ���Ƃ��N���Ă���\��������܂��B

�����āA����1�����̉ߋ����ϒ�����24pips�ł��B

�ߋ����ς�24pips�������Ƃ�47������A���ς�1.5�{�ł���33pips�������Ƃ�24������܂��B�{�w�W�͔�r�I���肵�Ĕ������傫�Ȏw�W���ƌ����܂��B

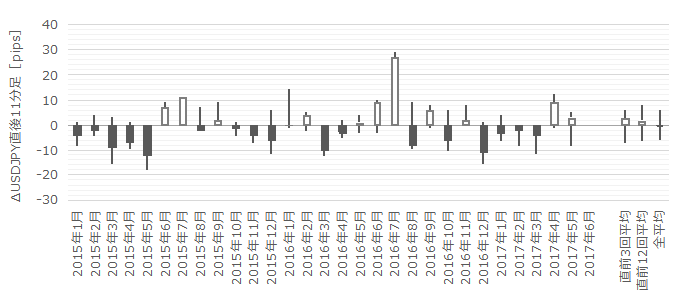

����11�����́A�ߋ����ϒ�����28pips�A�ߋ����ϒl����20pips�ł��B

���ϒl���������A����1����������������11����������4pips�����������Ă��炸�A����1�����I�l��蒼��11����������3pips�������傫������܂���B�P�Ȃ鍷�łȂ��u���v�ƋL�����̂́A����畽�ϒl������1�����ƒ���11���������]�������Ƃ��܂߂����ςƂȂ��Ă��邽�߂ł��B

�Ƃ�����A����11�����I�l�ƒ���1���������̕��ϒl�̍����قƂ�ǂȂ��ȏ�A���\����ɔ���������A���̌�͂��܂蔽�����L�тȂ��X��������A�ƌ����Ă������ł��傤�B

���������͂ł́A�ߋ����\�����1������11�����̒����ƒl�����g���܂��B���̕��͂ŏ\����pips���_�������Ȏw�W���ۂ������f�ł��܂��B�ڍׂ��u���������́v�����Q�Ɗ肢�܂��B

������v�����͂́A�w�W���\�O��̔��������ɓ����I�ȕ肪�Ȃ����ׂĂ��܂��B�ڍׂ��u������v�����́v�����Q�Ɗ肢�܂��B

�w�W��v�����͂́A�w�W�̑O�ʂƎs��\�z�̍��i���O���فj�ƁA���\���ʂƎs��\�z�̍��i���㍷�فj�ƁA���\���ʂƑO�ʂ̍��i���ԍ��فj�����߁A���̃v���X�E�}�C�i�X�Ɣ��������ɕ肪�Ȃ����ׂĂ��܂��B�ڍׂ��u�w�W��v�����́v�����Q�Ɗ肢�܂��B

���������͂̌��ʂ����\�Ɏ����܂��B

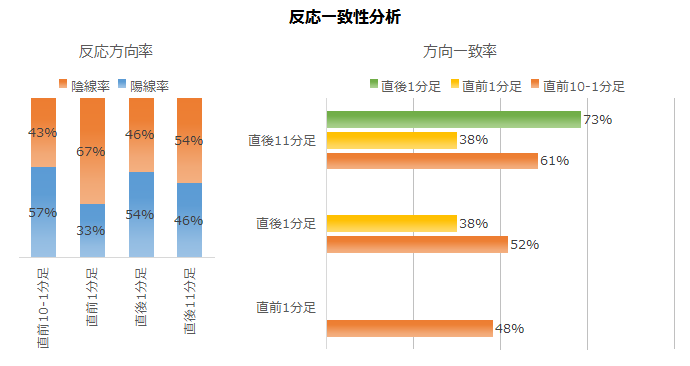

����1�����ƒ���11�����Ƃ̕�����v����76���ł��B�����āA����76���̕�����v�����������グ�Ē���1�����ƒ���11�����Ƃ��r����ƁA���l���m�E�I�l���m�Ŕ������L�т����Ƃ͊e62���E62���ł��B�܂��A����1�����I�l���������_�ł́A���ꂩ����������L�ё����Ē���11�����I�l������1�����I�l���������47����������܂���B

�܂�A�{�w�W�͔����������m�F������A�����Q���E�Z�����m�ł��B�����|�W�V������ۗL���Ă��A������L�����A�ނ��딽�]���X�N�����܂�܂��B

���ɁA������v�����͂̌��ʂ����\�Ɏ����܂��B

�e���[�\�N����70���ȏ��������30���ȉ��̕�͂���܂���B

�����āA����1�����͒��O10-1�����Ƃ̕�����v����73������܂��B�����̎���Q���҂����O�ɔ��\����̔��������𐳂��������Ă��钛�����܂��B

�Ō�ɁA�w�W��v�����͂̌��ʂ����\�Ɏ����܂��B

���O10-1�����́A���O���فE���㍷�قƂ̕�����v�����e73���E80���ƂȂ��Ă��܂��B

����1�����́A���O���فE���㍷�فE���ԍ��قƂ̕�����v�����e76���E82���E71���ƂȂ��Ă��܂��B

�����ӏ������̃V�i���I�̍������Q�Ɗ肢�܂��B

�ȉ���2017�N7��28��23:40���ɒNjL���Ă��܂��B

�{�w�W���\���ʋy�є����͎��̒ʂ�ł����B

���ʂ́AGDP�EPCE���s��\�z�ʂ�A�R�APCE���s��\�z������AGDP�f�t���[�^���s��\�z�������܂����B

�����͉A���ŁA���͔͈͂ɂ����Ĕ�����L���܂����B

����̔����́A�����A���ϓI�ȉ��߂ɍ���܂����B

���������A���͂ɋ��������Ɍ��ʂ�������ƁA���㍷�ق̓}�C�i�X�ł��B�R�APCE����GDP�f�t���[�^�̕������ق��傫�������̂ŁA�A���ł̔����͓��v���͒ʂ�ł��B

���������A�����GDP���{2.6�����������Ƃ́A1-3�����m��l�{1.4�������������łȂ��A��N10-12�����m��l+2.1���������Ă��܂��B

�K�����]����͂��i�u�K���v�Ƃ����l���͑ʖڂȂ̂ł����j�A�Ƃ�������ő҂��Ă�����A���\����2-3����ɗz�����ւ̖߂肪�n�܂�܂����B���̌�22:12���ɍēx�A�A�����ւ̖߂肪�n�܂�܂����B

�����œ�������A���ł͂����Ă��A�ǂ��������I���߂ɔ����铮���ł��i����Ȃ��Ƃ͌����Ă��d���Ȃ��̂ł����j�BGDP�������ĕ����㏸����̂ɔ�ׂ�AGDP���ǂ��ĕ������������������ۂǃ}�V���Ǝv���̂ł����B

������ʂ͎��̒ʂ�ł����B

���O10-1�����͗z���ƂȂ��đ��ł��B

���\�������ׂ����|�W�V���������ƂȂ�܂����B

�V�i���I�O����ł́A����̎Q���E�nj��ɂ���Ă���܂ł̑��ؕ������Ԃ��܂����B

�X�ɁA��q�̗��R�ɂ���Ĕ��]�҂��ő��؊o���110.9����E110.7�t�߂ő҂��A110.9����Ŕ��]���n�܂�܂����B

���O�������͓��e���A�ȉ��Ɍ����܂�

���O�������Ă����V�i���I�͎��̒ʂ�ł��B

���\�ɁA�{�u���O���n�߂Ă���̖{�w�W�V�i���I�ł̎�����т�Z�߂Ă����܂��B

�{�L���́A�����w�W�̔��\������x�ɍX�V���J��Ԃ��Đ��x�����}��A�ߋ��̋��P�����̔��\���̎���Ŋ�������悤�ɓw�߂Ă��܂��B���������A����ł��I������75�����x�ɗ��܂�A100���ł͂���܂���B�ڍׂ��u1. FX�͏�B����̂��v�����Q�Ƃ��������B

�����āA�{�L���͕M�Ҍl�̌����Ɋ�Â��Ă��܂��B�{�L���Ɋ܂܂�鉿�i�E�f�[�^�E���̑���́A�{�L���ɓY�t���ꂽ�����N��Ƃ͊W����܂���B�܂��A����┄���ɂ�����ӎv������A�{�L���̋L�ڒʂ�ɍs�����Ƃ͓K�ł͂���܂���B�����āA�{�L���̓��e�����i���������������Ƃ̏����ł͂Ȃ����ƂL���Ă����܂��B�L�ړ��e�̃I���W�i���e�B��M�����m�ۂɂ͓w�߂Ă�����̂́A����ł����S�̃`�F�b�N�͍s���Ă��Ȃ��\��������܂��B

�|�W�V���������ŏI�I�Ȃ����f�͓ǎ҂����g�̐ӔC�ƂȂ�܂��B���̓_��\�߂������̏�A�{�L����FX���y���ވꏕ�ƂȂ�K���ł��B

�{�L���ɂ����镪�̓V�[�g�A�ꕔ�T���͈�A�̑̌n�����ꂽ�菇���A�l�̎���ȊO�̖ړI�Ŏg�p�E���J�E���p���s���ꍇ�ɂ́A���쌠�ҋy��FX��@������ɑ��A�A������艽�炩�̍��ӂ��s���K�v������܂��B

2017�N7��28��21:30�ɕč��o�ώw�W�u�l����GDP����l�v�����\����܂��B���\��2017�N4-6�����̏W�v���ʂł��B

����̎s��\�z�ƑO�ʂ͎��̒ʂ�ł��B�s��\�z�͖{�L���쐬���_�̒l�ł��B

�� �{�e��7��27���ɋL���Ă��܂��B�s��\�z�͔��\���O�Ɋm�F���Ă����܂��傤�B

�{�w�W�̓����͈ȉ��̒ʂ�ł��B

- �������x�͏����ɔ�r�I���肵�đ傫���A���̌�͐L�єY�ތX��������܂��B

- ���������́A�s��\�z�ɑ���GDP��PCE�̗ǂ������ɋ����e�����܂��B�ɂ킩�ɐM�����������Ƃł����A�ߋ��f�[�^�Ɋ�Â��v�Z���ʂ́AGDP�̍��قɂ͑f���ɔ������APCE�̍��قɂ͋t�����ɔ������Ă��܂��B

- �nj��͑����Q���E�Z�����m�ɓK���Ă��܂��B

��^���͂̌��ʂ͈ȉ��̒ʂ�ł��B

�����E���͌��ʂ͈ȉ��̒ʂ�ł��B

- �w�W���ʂ̗\�z���͕͂s�v�ł��B�����̏ꍇ�A�ȉ��̒ʂ�A���O10-1�������w�W�S�̗̂ǂ����������Ȃ萳�m�ɗ\���ł��Ă��܂��B

- �ߋ��̃��[�\�N���̓����͈ȉ��̒ʂ�ł��B

(1) �����܂�Ɂi�p�x6���j�A���O10-1�������ߋ����ϒ�����7pips��2�{�i14pips�j�ȏ�ƂȂ�ꍇ������܂��B���̂Ƃ��A�w�W���\����1�����̕����������ő傫����������\��������܂��B

(2) ���O1�����̉ߋ����ϒ�����5pips�ł��B�ӊO�ɂ��A���̒�����10pips�ɒB�������Ƃ͂���܂���B10pips�����\���O�ɓ����悤�Ȃ�A���������Ƃ͈Ⴄ���Ƃ��N���Ă���\��������܂��B

(3) ���ϒl�őS�̓I�X���𑨂������ł́A�w�W���\����1���ȓ��̔������傫���A���̌�͔��������܂�L�т܂���B - ��^���͂̌��_�͎��̒ʂ�ł��B

(1) �{�w�W�͔����������m�F������A�����Q���E�Z�����m�ł��B�����|�W�V������ۗL���Ă��A������L�����A�ނ��딽�]���X�N�����܂�܂��B

(2) ����1�����͒��O10-1�����Ƃ̕�����v����73������܂��B�����̎���Q���҂����O�ɔ��\����̔��������𐳂��������Ă��钛�����܂��B

(3) ��̓I�ɂ́A���O10-1���������O���قƓ��������ɔ����������i73���j�ŁA���㍷�ق̕����ĂĂ��܂��i80���j�B�����āA����1�����͎��㍷�فE���ԍ��قƂ̕�����v�����e82���E71���ƂȂ��Ă��܂��B - �ȏ�̒����E���͌��ʂɊ�Â��A�ȉ��̃V�i���I�Ŏ���ɗՂ݂܂��B

(1) ���O10-1�����́A���O���قƓ������Ƀ|�W�V���������܂��B

(2) �w�W���\���O�ɒ��O10-1�����Ɠ������Ƀ|�W�V�������擾���A���\����ɒ��˂��痘�m�E�����܂��B

(3) ���ϓI�Ȕ������ɒnj��͍s����������܂���B����1������30pips����悤�ȑ傫�Ȕ����Ȃ�A�Z�����m�̌J��Ԃ��ŒǏ]���܂��B

�ȏ�̏ڍׂȂ����͘_���́A�ȉ��́u�T.�����E���́v�ɋL���Ă��܂��B

�T.�����E����

���J������o���Ɋ�Â��������s���A�ߋ��̎w�W�Ɣ����̊W���r���͂��Ă��܂��B�����Ɋւ���I�����ɔ�ׁA���x�Ɋւ���I�����͎c�O�Ȃ���Ⴂ�Ƃ����̂�����ł��B���m�E���̖ڈ��́A�ߋ����ϒl���ŋ߂̔����̑召�ƌ���ׂĊ��o�I�ɔ��C�����Ă��܂��B

�y1. �w�W�T�v�z

�{�w�W�̈Ӌ`�́A���Y���č��̑����I�Ȍo�ώ��Ԃ�\���Ă��邱�Ƃł��B�o�ώ��Ԃ�������A���Z������͂��߁A�����鐭��ɉe����^���܂��B

�[�[�[��€���[�[�[

�{�w�W�Ɋւ��钲�����ԂƁA�ߋ��̔������x�E���z�����\�ɓZ�߂Ă����܂��B

�ł��w�W���ʂɑf���ɔ������钼��1���������́A�ߋ����ς�24pips�ł��B�������傫�����߁A�w�W���\�������ׂ��Ń|�W�V�����������Ƃ͐T�d�łȂ�������܂���B

�܂���\���z��ʂ̌������Ő�������ƁA

- 12pips�ȉ����������Ƃ�6��

- 13-24pips��47��

- 25-33pips��23��

- 34pips�ȏ��24��

�ł��B

�y2. ���o����z

�i2-1. �ߋ����j

�i2-1. �ߋ����j

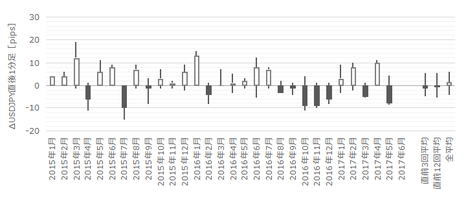

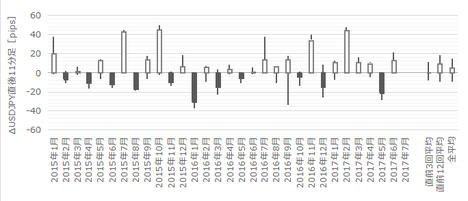

�ߋ��̔��\���ʂƎs��\�z�����}�Ɉꗗ���܂��B

���}�͔��\���ʂƎs��\�z���v���b�g���Ă��܂��B�s��\�z�͔��\���O�̒l���v���b�g���A���\���ʂ͌�ɏC���l�����\����Ă��莞���\�l�̂܂܂��v���b�g���Ă��܂��B

1-3�����O����N���͑���l�i�K�Ł{0.7�������Ȃ��A���\����́u�l����ᒲ�v�Ƃ̉���������������܂����B���̌��FOMC�����ł��u�i���̒Ⴂ�����́j�ꎞ�I�v�Ƃ̌�����������A����l�E����l�E�m��l�Ɗm�x����ɂ�āA�������グ�Ă����o�܂�����܂��i�m��l�́{1.4���j�B

7��19���A�A�g�����^�n��A�₪���\�����uGDP Now�v�Ɉ˂�A4-6����GDP�O����N���͑O�N��{2.5���ƂȂ��Ă��܂��B�{2.5���Ƃ��������́A�ᒲ������1-3�����̑O��10-12�����m��l�{2.1���������Ă���_�ɈӋ`������܂��B

1-3�����ᒲ�̌����Ƃ��ꂽ�l����iPCE�j�́A����{2.8���Ɨ\�z����Ă��܂��i1-3�����͑���l�Ł{0.3���A�m��l��1.1���j�B���́{2.8���Ƃ��������́A������PCE�f�[�^�����łȂ��A�ٗp�w�W�������ŏ������㍂���ǂ��������Ƃ���A���蓾�鐔���ł��B2016�N10-12�����ɂ́{3.5���������̂ł��B

PCE���{3.5������{0.3���Ɍ�������AGDP�́{2.1������{0.7���Ɍ������̂��������l���\���̏ł��B����́APCE���{1.1������{2.8���ɑ�����Ɨ\�z����āAGDP���{1.4������{2.8���ɑ�����Ɨ\�z����Ă����ł��B

������ƒ��낪����Ȃ��C�����܂��iPCE�̕ω�����GDP�̕ω��͏������Ȃ�͂��H�j�B

�[�[�[��€���[�[�[

�e���ڂ����������ɂǂ̒��x�e�����Ă���̂��ׂĂ����܂����B

��ʂɁA���㍷�فi���\���ʁ[�s��\�z�j�ƒ���1�����̕�����v���͍����Ȃ�܂��B���̕�����v���������قǁu�f���ɔ�������v�w�W���ƌ����܂��B

��\����A���㍷�قƒ���1�����Ƃ̕�����v���́A���̎��̂悤�ɏd�ݕt������ƁA���\����Ɏw�W���ʂ̉e���������Ƃ����O�������܂��B

�{3✕GDP����l�̍���

�{1✕GDP�f�t���[�^�̍���

�[3✕PCE�̍���

�{1✕�R�APCE�̍���

�{1✕GDP�f�t���[�^�̍���

�[3✕PCE�̍���

�{1✕�R�APCE�̍���

���̎�����A���������ւ̉e����GDP����l�̉e���������APCE�͂����ł��������ƂɂȂ��Ă��܂��܂��B���ϓI�ɂ͐M�����������e�ł����A�ߋ��f�[�^����̉�A���ʂ͂����Ȃ�܂����B

�i2-2. �ߋ������j

�ߋ��̒��O10-1�����E���O1�����E����1�����E����11�����̎n�l����[�\�N���������܂��B

�܂��A���O10-1�����́A�ߋ����ϒ�����7pips�ł��B����������2�{��14pips�ȏゾ�������Ƃ͉ߋ�1��i6���j����܂����B

����1��̒���1����������41pips�ŁA����͒���1�����̉ߋ��S����24pips��傫�������Ă��܂��B�����āA����1��̒��O10-1�����ƒ���1�����̕����͈�v���Ă��܂��B

�܂�A���O10-1�����̔������ߋ����ς�2�{���������ꍇ�ɂ́A���ꂪ����1�����̔����������������Ă���A���A���ꂪ�傫����������\��������܂��B

���ɁA���O1�����̉ߋ����ϒ�����5pips�ł��B���̒�����10pips�ɒB�������Ƃ͂���܂���B10pips�����\���O�ɓ����悤�Ȃ�A���������Ƃ͈Ⴄ���Ƃ��N���Ă���\��������܂��B

�����āA����1�����̉ߋ����ϒ�����24pips�ł��B

�ߋ����ς�24pips�������Ƃ�47������A���ς�1.5�{�ł���33pips�������Ƃ�24������܂��B�{�w�W�͔�r�I���肵�Ĕ������傫�Ȏw�W���ƌ����܂��B

����11�����́A�ߋ����ϒ�����28pips�A�ߋ����ϒl����20pips�ł��B

���ϒl���������A����1����������������11����������4pips�����������Ă��炸�A����1�����I�l��蒼��11����������3pips�������傫������܂���B�P�Ȃ鍷�łȂ��u���v�ƋL�����̂́A����畽�ϒl������1�����ƒ���11���������]�������Ƃ��܂߂����ςƂȂ��Ă��邽�߂ł��B

�Ƃ�����A����11�����I�l�ƒ���1���������̕��ϒl�̍����قƂ�ǂȂ��ȏ�A���\����ɔ���������A���̌�͂��܂蔽�����L�тȂ��X��������A�ƌ����Ă������ł��傤�B

�y3. ��^���́z

���������͂ł́A�ߋ����\�����1������11�����̒����ƒl�����g���܂��B���̕��͂ŏ\����pips���_�������Ȏw�W���ۂ������f�ł��܂��B�ڍׂ��u���������́v�����Q�Ɗ肢�܂��B

������v�����͂́A�w�W���\�O��̔��������ɓ����I�ȕ肪�Ȃ����ׂĂ��܂��B�ڍׂ��u������v�����́v�����Q�Ɗ肢�܂��B

�w�W��v�����͂́A�w�W�̑O�ʂƎs��\�z�̍��i���O���فj�ƁA���\���ʂƎs��\�z�̍��i���㍷�فj�ƁA���\���ʂƑO�ʂ̍��i���ԍ��فj�����߁A���̃v���X�E�}�C�i�X�Ɣ��������ɕ肪�Ȃ����ׂĂ��܂��B�ڍׂ��u�w�W��v�����́v�����Q�Ɗ肢�܂��B

���������͂̌��ʂ����\�Ɏ����܂��B

����1�����ƒ���11�����Ƃ̕�����v����76���ł��B�����āA����76���̕�����v�����������グ�Ē���1�����ƒ���11�����Ƃ��r����ƁA���l���m�E�I�l���m�Ŕ������L�т����Ƃ͊e62���E62���ł��B�܂��A����1�����I�l���������_�ł́A���ꂩ����������L�ё����Ē���11�����I�l������1�����I�l���������47����������܂���B

�܂�A�{�w�W�͔����������m�F������A�����Q���E�Z�����m�ł��B�����|�W�V������ۗL���Ă��A������L�����A�ނ��딽�]���X�N�����܂�܂��B

���ɁA������v�����͂̌��ʂ����\�Ɏ����܂��B

�e���[�\�N����70���ȏ��������30���ȉ��̕�͂���܂���B

�����āA����1�����͒��O10-1�����Ƃ̕�����v����73������܂��B�����̎���Q���҂����O�ɔ��\����̔��������𐳂��������Ă��钛�����܂��B

�Ō�ɁA�w�W��v�����͂̌��ʂ����\�Ɏ����܂��B

���O10-1�����́A���O���فE���㍷�قƂ̕�����v�����e73���E80���ƂȂ��Ă��܂��B

����1�����́A���O���فE���㍷�فE���ԍ��قƂ̕�����v�����e76���E82���E71���ƂȂ��Ă��܂��B

�y4. �V�i���I�쐬�z

�����ӏ������̃V�i���I�̍������Q�Ɗ肢�܂��B

�ȏ�

2017�N7��28��21:30���\

�ȉ���2017�N7��28��23:40���ɒNjL���Ă��܂��B

�U. ���ʁE����

�y5. ���\���ʁz

�i5-1. �w�W���ʁj

�{�w�W���\���ʋy�є����͎��̒ʂ�ł����B

���ʂ́AGDP�EPCE���s��\�z�ʂ�A�R�APCE���s��\�z������AGDP�f�t���[�^���s��\�z�������܂����B

�����͉A���ŁA���͔͈͂ɂ����Ĕ�����L���܂����B

����̔����́A�����A���ϓI�ȉ��߂ɍ���܂����B

���������A���͂ɋ��������Ɍ��ʂ�������ƁA���㍷�ق̓}�C�i�X�ł��B�R�APCE����GDP�f�t���[�^�̕������ق��傫�������̂ŁA�A���ł̔����͓��v���͒ʂ�ł��B

���������A�����GDP���{2.6�����������Ƃ́A1-3�����m��l�{1.4�������������łȂ��A��N10-12�����m��l+2.1���������Ă��܂��B

�K�����]����͂��i�u�K���v�Ƃ����l���͑ʖڂȂ̂ł����j�A�Ƃ�������ő҂��Ă�����A���\����2-3����ɗz�����ւ̖߂肪�n�܂�܂����B���̌�22:12���ɍēx�A�A�����ւ̖߂肪�n�܂�܂����B

�����œ�������A���ł͂����Ă��A�ǂ��������I���߂ɔ����铮���ł��i����Ȃ��Ƃ͌����Ă��d���Ȃ��̂ł����j�BGDP�������ĕ����㏸����̂ɔ�ׂ�AGDP���ǂ��ĕ������������������ۂǃ}�V���Ǝv���̂ł����B

�i5-2. ������ʁj

������ʂ͎��̒ʂ�ł����B

���O10-1�����͗z���ƂȂ��đ��ł��B

���\�������ׂ����|�W�V���������ƂȂ�܂����B

�V�i���I�O����ł́A����̎Q���E�nj��ɂ���Ă���܂ł̑��ؕ������Ԃ��܂����B

�X�ɁA��q�̗��R�ɂ���Ĕ��]�҂��ő��؊o���110.9����E110.7�t�߂ő҂��A110.9����Ŕ��]���n�܂�܂����B

�y6. ���͌��z

�i6-1. ���͌��j

���O�������͓��e���A�ȉ��Ɍ����܂�

- ���O���͂ł́A�������x�������ɔ�r�I���肵�đ傫���A���̌�͐L�єY�ތX��������A�Ƒ����Ă��܂����B

�O���܂����B���������A����͊m���I�X���������Ă���̂ŁA�d������܂���B - ���O���͂ł́A�����������s��\�z�ɑ���GDP��PCE�̗ǂ������ɋ����e������A�Ƒ����Ă��܂����B

���ʂ́A����璍�ڂ��Ă������ڂ��Ƃ��Ɏs��\�z�ʂ肾�����̂ŁA��A���W���������ȃf�t���[�^�ƃR�APCE�̎s��\�z�Ƃ̃Y�����̈Ⴂ����A�A���ƂȂ�܂����B��肠��܂���B - ���O���͂ł́A�nj��������Q���E�Z�����m�ɓK���Ă���A�Ƃ����w�W�ł����B

��肠��܂���B

�i6-2. �V�i���I���j

���O�������Ă����V�i���I�͎��̒ʂ�ł��B

- ���O10-1�����́A���O���قƓ������Ƀ|�W�V���������܂����B

���ʂ͑��ł��B - �w�W���\���O�ɒ��O10-1�����Ɠ������Ƀ|�W�V�������擾���A���\����ɒ��˂��痘�m�E���������ł����B

���ʂ͑��ł��B - ���ϓI�Ȕ������ɒnj��͍s��Ȃ����Ƃɂ��Ă��܂����B

���ψȉ��̔������������߁A�{���Ȃ�nj����Ȃ��\��ł����B�V�i���I�O������s�������R�́A������GDP���s��\�z�Ɠ��l�Ƃ͌����A�ǂ���������c�B

���\�ɁA�{�u���O���n�߂Ă���̖{�w�W�V�i���I�ł̎�����т�Z�߂Ă����܂��B

�ȏ�

�[�[�[���L�[�[�[

�{�L���́A�����w�W�̔��\������x�ɍX�V���J��Ԃ��Đ��x�����}��A�ߋ��̋��P�����̔��\���̎���Ŋ�������悤�ɓw�߂Ă��܂��B���������A����ł��I������75�����x�ɗ��܂�A100���ł͂���܂���B�ڍׂ��u1. FX�͏�B����̂��v�����Q�Ƃ��������B

�����āA�{�L���͕M�Ҍl�̌����Ɋ�Â��Ă��܂��B�{�L���Ɋ܂܂�鉿�i�E�f�[�^�E���̑���́A�{�L���ɓY�t���ꂽ�����N��Ƃ͊W����܂���B�܂��A����┄���ɂ�����ӎv������A�{�L���̋L�ڒʂ�ɍs�����Ƃ͓K�ł͂���܂���B�����āA�{�L���̓��e�����i���������������Ƃ̏����ł͂Ȃ����ƂL���Ă����܂��B�L�ړ��e�̃I���W�i���e�B��M�����m�ۂɂ͓w�߂Ă�����̂́A����ł����S�̃`�F�b�N�͍s���Ă��Ȃ��\��������܂��B

�|�W�V���������ŏI�I�Ȃ����f�͓ǎ҂����g�̐ӔC�ƂȂ�܂��B���̓_��\�߂������̏�A�{�L����FX���y���ވꏕ�ƂȂ�K���ł��B

�[�[�[���L�[�[�[