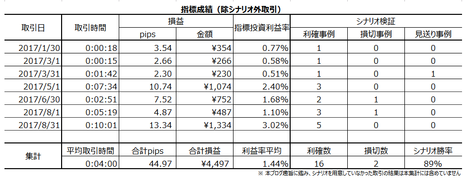

�V�K�L���̓��e���s�����ƂŁA��\���ɂ��邱�Ƃ��\�ł��B

�L��

�V�K�L���̓��e���s�����ƂŁA��\���ɂ��邱�Ƃ��\�ł��B

posted by fanblog

2017�N09��03��

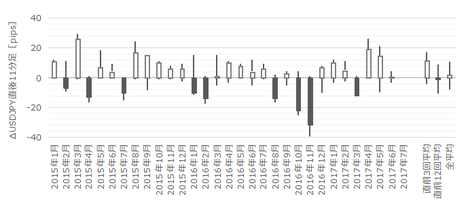

4-2-1. �č�����w�W�i2017�N9���Łj

FOMC�͎s��̍������������߁i���E�o�ςɑ���d�ӂ����邽�߁j�A�s��\�z���قڊO��܂���B���Ȃ��Ƃ��AECB��JOB�̂悤�ɃT�v���C�Y���N���������钆��ł͂���܂���B

2017�N�̐���������グ��3�\�肳��Ă��܂����B3���E6�����s��\�z�ʂ���{���A�����12���ƌ��Ȃ���Ă��܂����B9���ɂ́ABS�k���ɂ���Ĉ����ߐ����]�������ۂɎn�܂�ƌ��Ȃ���Ă��܂����B

�Ƃ��낪�A7�����{�`8�����{�ɂ����āA2018�N�x�\�Z��9�����܂ł̊����ɕs�����Ƃ̘b���o�āA�������ς��܂����B�f�t�H���g���N���������Ă���̂ɁA�傫�ȋ��Z�����ύX�Ȃ�ďo�����܂���B���̌��ʁA12�����グ�m����������ABS�k���ɂ��Ă����{����Ԃ܂�Ă��܂����B

�����ɁA�n���P�[�����T�ɂ��ЊQ�ł��B�傫�Ȏ��R�ЊQ�ɑ��A�܂����\�Z�[�u������Ȃ��͂�������܂���B����Ńf�t�H���g���X�N�͒ቺ���܂����B���X�N���ቺ��������ƌ����āA�N���Ȃ��Ƃ͌���Ȃ��̂ł����B

8��25���̃W���N�\���z�[���ł�FRB�c���̍u���ł́A���㐭��Ɋւ���q���g���Ȃ������悤�Ɏv���܂��B

��������FRB������������ł͂���܂���BFRB�̋��Z����̃X�P�W���[���ւ̍ł��傫�ȏ�Q�́A�c��̗\�Z�����F�ɂ��f�t�H���g���X�N�����m��܂���B����ȂƂ��ɑ傫�ȋ��Z�����ύX���o����͂��Ȃ��ł��傤�B

�@(���͎���) FOMC��������i2017�N7��27�����\���ʌ��؍ρj

�@(���͎���) FOMC�c���^�i2017�N5��25�����\���ʌ��؍ρj

FOMC�O�ɂ͔�����������܂��B

�܂���ɁA���\�����\�O�E���E�[�E��E�钆��5�ɕ����āA���ꂼ��̎��ԑтɃg�����h���������₷���A����ɏ��Δ��v���҂��Δ�r�I���S�ɔ��v��ςݏd�˂���A�Ƃ������Ƃ��������Ă����܂��傤�B�A���A���̕��@�̓|�W�V�����ۗL���Ԃ������Ȃ�A�Ƃ�����肪����܂��B

����A�����O�̑傫�Ȋ����s�ꂪ�J���Ƃ��A���̍���USD�X�g���[�g�ʉ݃y�A�̊W�������ԑ��������ł��i�����Ƒ������Ƃ�����܂����A�����ł͐����Ԃɒ��ڂł��j�B09:00�̓��؊�t����1�������z���Ȃ�A09:01�`09:03���炢�܂ŗz�������������ł��B������͒Z���Ԏ���ōς݂܂��B

���ۂ�FOMC���Z�������\�����Ɋ�Ȃ�����n��Ȃ��Ă��A�������������Ő���✕����̎���Ő�10pips�҂��������͓I�ł��B

�č�GDP�ɑ������������^����e���́A���{�̏ꍇ�ɔ䂵�ď����Ȃ��̂ł��i��Ίz�łȂ��䗦�ōl�@�j�B�]���āA���{�\�Z�̔z�����ς�邱�Ƃ͌o�ϓI�Ȓ��ڌ��ʂ����A�֘A�@�K�����Ȃǂŗ\�Z�z��������������ւ̐��{�x�������܂�Ԑڌ��ʂƂȂ�܂��i���{�̏ꍇ�͒��ڌ��ʂ��傫���j�B�ɂ��ւ�炸�A�������������ύX�́AJPY�ɑ��Ă���USD�ɑ��đ傫���e�������ꂪ���ȓ_���s�v�c�ł��B

���݁A�Đ����̓I�o�}�P�A��Ė@�āE�Ő����v�E2018�N�x�\�Z�āi�\�Z�팸�悪�����j�E���V�A�Q�[�g���E�k���N���i�������j�E�����ԋ��藣�E�̑�֎{���K�v���iFTA��p������j�E���{�����̑��������C�A������Ă��܂��B

�����ƕ��C�~�����{��20�{���炢����̂ł��傤�B�����u��₭���v�ƌ������ł��B

8���̓f�t�H���g���X�N����������тюn�߂܂����B���������ɂ���9�������ς��̗\�Z�蓖�͂ł��Ă��邻���ł����A��x�A���N�O�Ɋ����ɊԂɍ���Ȃ������O�Ȃ�����܂��B�k���N������킩��悤�ɁA���ˍی���p�Ƃ����̂́A�ȑO�����傫�Ȏh����Ռ����K�v�ł��B

���̉e����9���̎���́A�w�W���͂Ȃ�Ă��܂���ɗ����Ȃ������m��܂���B

�i�C�w�W�̔��\���ʗ\�z�ł́A�ӂ��̎w�W�̏㏸��E���~��Ƃ������g�����h��v��_���ɂ��邱�Ƃ͂ł��܂��B���������A��ɔ��\���ꂽ�w�W���ʂ̗ǂ�������_���ɁA��Ŕ��\�����w�W���ʂ̗ǂ�������\�z���邱�Ƃ͂ł��܂���B

8�����i�C�w�W�́AUM����l�ECB�EISM�̂�������O�������܂����B

9�����i�C�w�W�́AUM����l��9��15���ACB��9��26���AISM��10��4���A�̔��\�\��ł��B

8��18���ɔ��\���ꂽ8����UM����ҐM�����w������l�́A�����w���i�M�����w������l�j�E���Ҏw�����O�ʂ�����A����w�����O�ʂ������܂����B8����{�ɂ́A�_�E��22000�h�����ꎞ�I�ɏ㔲���Ă���̂ŁA���̂��ƂƊW�����邩���m��܂���B�A���A���̌�̓_�E�������邱�Ƃ̕������������̂ŁA�m��l�͒ቺ���邩���m��܂���B

UM�i�~�V�K����w�j����ҐM�����w������l��CB�i�J���t�@�����X�{�[�h�j����ҐM�����w���Ƃ́A���v�̖ړI�E���e�E�����������ɂ��ւ�炸�A�P�����̎��ԍ��فi���\���ʁ[�O�ʁj�̕�������v���܂���i��v��50���O��j�B

����āA�S�̓I�ȃO���t�̏㏸��E���~��Ƃ������g�����h��_���ɔ��\���ʂ�\�z���邱�Ƃ͉ł����A�P�����̐�ɔ��\���ꂽ�w�W���ʂ�_���ɁA��Ŕ��\�����w�W���ʂ�\�z���邱�Ƃ͕s�ł��B

�@(���͎���) UM����ҐM�����w������l�i2017�N8��18�����\���ʌ��؍ρj

8��29���ɔ��\���ꂽ8����CB����ҐM�����w����122.9�ł����B3�����A���őO�ʂ�����A�O���t���ڂ��㏸��ɕ����܂����B���߃s�[�N��2017�N3�����i125.6�j�ŁA���ʂ͂���Ɏ��������ł����B

CB����ҐM�����w���́A����1�����ƒ���11�����̕�����v�����������������Ă��A������I�l���m���r����Ɣ�����L�������Ƃ�33����������܂����B�������m���r����Ɣ�����L�������Ȃ̂ŁA���\����1�����߂���Ƌt����̋@����M���������ǂ��w�W�ł��B�Ȃ�ׂ��Ȃ�A������Ȃ������ǂ��ł��傤�B

�@(���͎���) CB����ҐM�����w���i2017�N8��29�����\���ʌ��؍ρj

9��6���ɔ��\���ꂽ8����ISM�����ƌi���w�����\��55.3�ł����B�O��i53.9�j������A�\�z�i55.4�j���͂��ɉ���������̂́A�����͗z���ł����B

ISM���ƌi���w���ɂ͖��ȓ���������܂��B�s��\�z���O�ʂ���߂ɂȂ肪���i73���j�ł��B���������A���ۂ̔��\���ʂ��O�ʂ�����������Ƃ�45���ł��B���������������������w�W�͑��Ɍ�������܂���B�s��\�z���ł��A�e�ɂȂ�Ȃ��w�W���ƌ����Ă��ǂ��ł��傤�B

�ߋ��̌X���ł́A�������x�����܂�傫������܂���B�܂��A���������͑f���Ȃ��̂́A���̕����ɔ������L�ё������ł��Ȃ��悤�ł��B�w�W���\��̒nj��́A�����葁���J�n���āA�������Ɨ��m���������ǂ��ł��傤�B

�܂�A��������ł��܂薣�͓I�Ȏw�W�ł͂���܂���

�@(���͎���) ISM���ƁE�����i���w���i2017�N9��6�����\���ʌ��؍ρj

�����̎w�W������ЁE�L���ł́uNY�A��w�W�œ�����͂݁APhil�A��w�W�ł�����Ċm�F���āAISM���\�ɗՂނƗǂ��v�|�A�L�ڂ���Ă��܂��B���������A���̘b���A�e�ɂ��邱�Ƃ͂ł��܂���B

NY�A�⌋�ʂ�Phil�A�⌋�ʂƂ̎��ԍ��و�v���ɂ���APhil�A�⌋�ʂ�ISM���ʂ̎��ԍ��قɂ���A50�����x������v���Ă��Ă��܂���B���ԍ��ق́A���\���ʁ[�O�ʁA�Ŏw�W�l�̑�����\���܂��B�P�����Ɍ������A�����������璚������Ɠ������炢������v���Ă��Ȃ��̂ł��B

�A���A�����ISM���O�ɔ��\����鐻����PMI�������uNY�A��EPhil�A��EPMI�̕����������Ĉ�v�����Ƃ��v�Ƃ���ƁAISM���ԍ��ق̕�����v����70���t�߂܂Ō���ł��܂��B�������A�����3�Ƃ���v�Ƃ����@��͏��Ȃ����߁A�w�W�\���ɂ͕ʂ̕��͕��@���K�v�ł��B

8��15���ɔ��\���ꂽ8�����w���́{25.2�ŁA�O�ʁi�{9.8�j��傫������܂����B

9��15���ɔ��\���ꂽ9�����w���́{24.4�ł����B

2016�N1�����Ƃ��āA����ȍ~�͏㉺�������Ȃ���S�̓I�ɏ㏸��������Ă��܂��B5�����f�[�^��7�����Ԃ�Ƀ}�C�i�X�]���������ƂŌi�C���������O���ꂽ���̂́A�O���t���ڂ͏㏸��ɕۂ��Ă��܂��B�㏸��̋N�_��2016�N1��������ł��B

���\��10��16���̗\��ł��B

�@(���͎���) NY�A����ƌi�C�w���i2017�N7��17�����\���ʌ��؍ρj

�܂��A���O���فi�s��\�z�[�O�فj�̃v���X����76���ƁA�ُ�ȕ肪����܂��B���������A���O���قƒ��O10-1�����Ƃ̕�����v����37����������܂���B�s��\�z�����߂ɂȂ肪�����ƁA�Q���҂͒m���Ă���̂ł��傤�B

���ɁA�w�W���\����̔������x�͕��ϓI�ŁA�w�W���ʂ̗ǂ������ɑf���ɔ����������ł��B���㍷�فi���\���ʁ[�s��\�z�j�ƒ���1�����Ƃ̕�����v����72���ł��B���������A���㍷�قƒ���11�����Ƃ̕�����v����58����������܂���B

���\���ʂ��s��\�z�������Ă��A�K�������������L�ё�����Ƃ͌���܂���B

�����āA���ԍ��فi���\���ʁ[�O�ʁj�́A����1�����E����11�����Ƃ̕�����v�������ꂼ��72���E70���ł��B�������L�ё����ė~������A���ԍ��ق̕����i�v���X���z���A�}�C�i�X���A���j���m�F���Ă����܂��傤�B

�nj��́A����1����������11�������������������Ƃ�76���ƍ����̂ŁA�����������m�F�����瑁���J�n�ł��B����1�����I�l���Ē���11�����I�l���L�т����Ƃ�52�������Ȃ��̂ŁA�nj��𑱂���Ȃ�ΑO�q�̎��ԍ��ق��m�F���邱�Ƃ͕K�{�ł��B

8��17���ɔ��\���ꂽ8�����w���́{18.9�i�O��{19.5�j�ŁA�����͗z���ł����B�قډ����ł����A�O���t���ڂ�����ƁA����̏㏸�E���~��������\�������܂��B

�����A����̓���Ō���ׂ��傫�ȕω��́A�V�K���傫���L�т����Ƃł��B�O��͎��}���i6��25.9�A7��2.1�j���Ă����̂ŁA�����7�����ُ�l�ƌ��Ȃ����Ƃ��ł��܂��B7���̎́A2016�N9���ȗ��̒Ⴂ�l�ł����B

9��21���ɔ��\���ꂽ9�����w���́{23.8�ŁA�O��E�\�z������܂����B���������A�͂��ȏ㏸�ŁA�܂��㏸��ɓ]�����悤�ɂ͌����܂���B

�����10��19���ɔ��\�\��ł��B

�@(���͎���) Phil�A����ƌi�C�w���i2017�N8��17�����\���ʌ��؍ρj

��q�̒ʂ�ANY�A�⌋�ʂ�Phil�A�⌋�ʂƂ̎��ԍ��ق̕�����v���́A50�����x������v���Ă��Ă��܂���B���ԍ��ق́A���\���ʁ[�O�ʁA�Ŏw�W�l�̑�����\���܂��B�P�����Ɍ������ANY�A����ƌi�C�w���̗ǂ�������_���ɂ��邱�Ƃ͂ł��܂���B

���O1�����̉A������75���ƁA�ُ�ȕ肪����܂��B

�w�W���\��̔�����������������\���͌����܂���B

����1�����ƒ���11�����̕�����v����79���ƍ������̂́A���㍷�قƒ���1�����E����11�����̕�����v���͂��ꂼ��76���E66���ł��B����1�����I�l���Ē���11�����I�l��������L���Ă������Ƃ�41����������܂���B�nj�����Ȃ�A���\�㑁���J�n���āA�Z�����m����{�ł��B

9��1���ɔ��\���ꂽ8����ISM�����ƌi���w����58.8�ł����B�O���t���ڂ͒��߃s�[�N������6����57.8������A�ߔN�s�[�N������2014�N11����58.7�������Ă��܂��B�O���t���ڂ͏㏸������m�ɂȂ��Ă��܂��B

���\��10��2���ł��B

�@(���͎���) ISM�����ƌi�����w���i2017�N8��1�����\���ʌ��؍ρj

��s���\�����NY�A��w����Phil�A��w���̎��ԍ��ٕ�������v�������Ƃ́A2015�N1�����ȍ~15��ł��B����15��̂���ISM�w�������������ɂȂ������Ƃ�9��i���ғI����60���j�ł��B���܂�A�e�ɂȂ鐔���ł͂���܂���B

�X�ɁA�{�w�W���\�O�ɐ�����PMI����s���\����܂��B��ɋ�����NY�A���Phil�A��ƁA���̐�����PMI�Ƃ��S�đO�����ʂƂ̑����������������������Ƃ́A�������Ԃ�7��܂����B����7��̂���5��i���ғI����71���j���AISM����s����3�w�W�Ɠ������̔��\���ʂƂȂ��Ă��܂��B

�A�e�ɏo������ғI�����́A��s3�w�W�̎��ԍ��ٕ�������v�����ꍇ�݂̂ł��B

�����āA����1�����ƒ���11�����̕�����v����80���ŁA����80���̕�����v���ɒ�����L���Ă������Ƃ�83���ł��B������v���E�����L�����������ȏ�A���\��͑����nj��J�n�ł��B����1�����ƒ���11�������I�l�Ŕ�����L���Ă������Ƃ�60������A������̒nj����ł��B60���Ȃ̂ŁA�Z�����m�ŕ�����{�ł��B

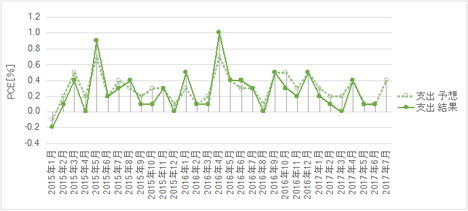

�l�������ɔ��\�����l����PCE�R�A�f�t���[�^�́AGDP�Ɠ������\����܂��B

�������\�����PCE�R�A�f�t���[�^�́AFRB�����ڂ��Ă���ƌ����Ă��܂��B���������A�ŋ߂͂��܂�傫�Ȕ���������܂���B�ŋ߂�CPI���������㍂�Ɠ������\����邱�Ƃ����������Ƃ������āACPI�̕����傫���������Ă��܂��B

8��10���ɔ��\���ꂽ7����PPI�E�R�APPI�͑O�ʂ������܂����B

�����A�O��������ʂ��ቺ�ƌ����Ă��A0.1�`0.2�����x�ł��B���̌��ʉ��߂͓���Ƃ���ł��B���̂Ƃ����USD���Ɛݔ��ғ����㏸�ŁA���������͉������ē��R�ł��B

8��11���ɔ��\���ꂽ7����CPI�͑O�ʂ�����܂����B

�R�ACPI�͑O�l�ł������A�O���t���ڂ��������ł́ACPI�͉����~�܂����悤�Ɍ����܂��B�s��̉��߂́A�s��\�z��������Ă������߈�U�傫���A���Ŕ����������̂́A���\����10�����߂��鍠���甽�]���A30�����߂��鍠�ɂ͔��\�O�̐������ėz�����ɓ]���܂����B

8��1���ɔ��\���ꂽ6����PCE�R�A�f�t���[�^�́A�㏸�E���~�����ɂ߂₷���O�N�䂪�O��������P���܂����B�܂��A�㏸�ɓ]�����ƌ�����قǂł͂���܂���B

8��31���ɔ��\���ꂽ7����PCE�R�A�f�t���[�^�́A�O����{0.1���E�O�N��{1.4���ł����B�O�N��͑O�����0.1���ቺ���Ă��܂��B

�@(���͎���) �l����PCE�R�A�f�t���[�^�i2017�N7��28�����\���ʌ��؍ρj

�@(���͎���) PCE�R�A�f�t���[�^�i2017�N8��31�����\���ʌ��؍ρj

�@(���͎���) CPI�i2017�N8��11�����\���ʌ��؍ρj

�@(���͎���) PPI�i2017�N9��13�����\���ʌ��؍ρj

�@(���͎���) �A�������w���i2017�N7��18�����\���ʌ��؍ρj

�����̎w�W������ЁE�L���ɋL����Ă���u�����́A�ޗ��i�A�������w���j�����Y�iPPI�j������iCPI�j�ւƉ����ɔg�y����v�|�́A���Ȃ��Ƃ��ŋ߂Ɋւ�����肠�Ă͂܂�܂���B

�A��������PPI�Ƃ́A�P�����ɑO�ʂƔ��\���ʂ̍������߁A�㗬�w�W�Ɖ����w�W�̑����������ׂ��ꍇ�A�����O��3�������炵�Ă����������̈�v���͍�������܂���B

PPI��CPI�́u�g�y����v�Ƃ��������A�قړ����ɓ��������Ɍ����������ł��B�������\��PPI��CPI�̎��ԍ��ق�71����v����̂ł��B

�i�C��\���̂͐V�K�ٗp�Ґ��Ǝ��Ɨ��ŁA�����ɂ��Ă͊���FRB�������������Ă��܂��B������A�ŋ߂͌i�C���㉟�����镽�ώ����̐L�т����ڂ���Ă��܂��B�C���t�����͂����܂��Ă���̂ɁA�������L�тȂ��������D���Ȍl��������ɓ]���A���ꂪ�o�ϐ�����j�ނƍl�����Ă��邩��A�ł��B

8��30���ɔ��\���ꂽ8����ADP���Ԍٗp�Ґ��O�����́{23.7���l�ŁA�O��E�\�z��傫������܂����B

9��1���ɔ��\���ꂽ8�����ٗp���v�́ANFP�������{15.6���l�A���Ɨ���4.4���A���ώ������{0.1���ł����B��������O��E�\�z�������܂����B

�@(���͎���) ADP���Ԍٗp�Ґ��i2017�N8��30�����\���ʌ��؍ρj

�@(���͎���) �ٗp���v�i2017�N9��1�����\���ʌ��؍ρj

ADP�́A����1�����ƒ���11�����̕�����v���������A���A�����̖߂�䗦�����������Ƃ���A�nj��͑����J�n���ēO�����邱�ƂɓK���Ă��܂��B

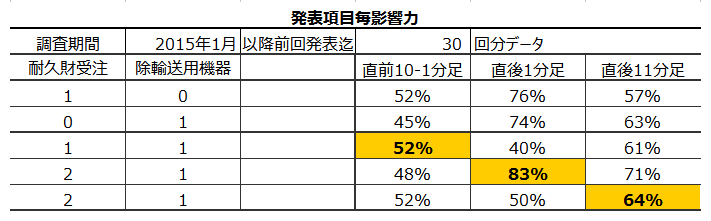

�ٗp���v�͔��ɑ傫�Ȕ�������w�W�ł��B���\�O�ɂ́AISM�����ƌi���w���⓯���ƌi���w���̌ٗp�w����AADP�ٗp���v�̌��ʂ������ɁA�ٗp���v�̗ǂ�������_����L���͑����������܂��B���������A���Ȃ��Ƃ��ߋ�2�N���x�Ɋւ������A�P������ISM�̌ٗp�w���͌ٗp���v�̗ǂ������ƊW����܂���BADP���ʂ͌ٗp���v���ʂƂ�⑊�ւ�������̂́A����ł��O�����\���ʂƍ������\���ʂ̑���������60������v���Ă��܂���B

�ٗp���v���\����1���Ԃ̔����͋ɂ߂đ傫�����ߒ��ӂ��K�v�ł��B���\����1�����߂���ƁA����ȑO�̃|�W�V�����͈�U���m�̃^�C�~���O���v���������ǂ������ł��B�����āA���\����10�����߂������ɁA�ēx�̒nj��ۂ��`���[�g�Ƒ��k����Ɨǂ��ł��傤�B��݂����ɕ�����̒nj����J��ւ��������ɂ͌����Ă��Ȃ��w�W�ł��B

2017�N�̐���������グ��3�\�肳��Ă��܂����B3���E6�����s��\�z�ʂ���{���A�����12���ƌ��Ȃ���Ă��܂����B9���ɂ́ABS�k���ɂ���Ĉ����ߐ����]�������ۂɎn�܂�ƌ��Ȃ���Ă��܂����B

�Ƃ��낪�A7�����{�`8�����{�ɂ����āA2018�N�x�\�Z��9�����܂ł̊����ɕs�����Ƃ̘b���o�āA�������ς��܂����B�f�t�H���g���N���������Ă���̂ɁA�傫�ȋ��Z�����ύX�Ȃ�ďo�����܂���B���̌��ʁA12�����グ�m����������ABS�k���ɂ��Ă����{����Ԃ܂�Ă��܂����B

�����ɁA�n���P�[�����T�ɂ��ЊQ�ł��B�傫�Ȏ��R�ЊQ�ɑ��A�܂����\�Z�[�u������Ȃ��͂�������܂���B����Ńf�t�H���g���X�N�͒ቺ���܂����B���X�N���ቺ��������ƌ����āA�N���Ȃ��Ƃ͌���Ȃ��̂ł����B

�y4-2-1.(1) ���Z����z

8��25���̃W���N�\���z�[���ł�FRB�c���̍u���ł́A���㐭��Ɋւ���q���g���Ȃ������悤�Ɏv���܂��B

��������FRB������������ł͂���܂���BFRB�̋��Z����̃X�P�W���[���ւ̍ł��傫�ȏ�Q�́A�c��̗\�Z�����F�ɂ��f�t�H���g���X�N�����m��܂���B����ȂƂ��ɑ傫�ȋ��Z�����ύX���o����͂��Ȃ��ł��傤�B

�@(���͎���) FOMC��������i2017�N7��27�����\���ʌ��؍ρj

�@(���͎���) FOMC�c���^�i2017�N5��25�����\���ʌ��؍ρj

FOMC�O�ɂ͔�����������܂��B

�܂���ɁA���\�����\�O�E���E�[�E��E�钆��5�ɕ����āA���ꂼ��̎��ԑтɃg�����h���������₷���A����ɏ��Δ��v���҂��Δ�r�I���S�ɔ��v��ςݏd�˂���A�Ƃ������Ƃ��������Ă����܂��傤�B�A���A���̕��@�̓|�W�V�����ۗL���Ԃ������Ȃ�A�Ƃ�����肪����܂��B

����A�����O�̑傫�Ȋ����s�ꂪ�J���Ƃ��A���̍���USD�X�g���[�g�ʉ݃y�A�̊W�������ԑ��������ł��i�����Ƒ������Ƃ�����܂����A�����ł͐����Ԃɒ��ڂł��j�B09:00�̓��؊�t����1�������z���Ȃ�A09:01�`09:03���炢�܂ŗz�������������ł��B������͒Z���Ԏ���ōς݂܂��B

���ۂ�FOMC���Z�������\�����Ɋ�Ȃ�����n��Ȃ��Ă��A�������������Ő���✕����̎���Ő�10pips�҂��������͓I�ł��B

�y4-2-1.(2) ��������z

�č�GDP�ɑ������������^����e���́A���{�̏ꍇ�ɔ䂵�ď����Ȃ��̂ł��i��Ίz�łȂ��䗦�ōl�@�j�B�]���āA���{�\�Z�̔z�����ς�邱�Ƃ͌o�ϓI�Ȓ��ڌ��ʂ����A�֘A�@�K�����Ȃǂŗ\�Z�z��������������ւ̐��{�x�������܂�Ԑڌ��ʂƂȂ�܂��i���{�̏ꍇ�͒��ڌ��ʂ��傫���j�B�ɂ��ւ�炸�A�������������ύX�́AJPY�ɑ��Ă���USD�ɑ��đ傫���e�������ꂪ���ȓ_���s�v�c�ł��B

���݁A�Đ����̓I�o�}�P�A��Ė@�āE�Ő����v�E2018�N�x�\�Z�āi�\�Z�팸�悪�����j�E���V�A�Q�[�g���E�k���N���i�������j�E�����ԋ��藣�E�̑�֎{���K�v���iFTA��p������j�E���{�����̑��������C�A������Ă��܂��B

�����ƕ��C�~�����{��20�{���炢����̂ł��傤�B�����u��₭���v�ƌ������ł��B

8���̓f�t�H���g���X�N����������тюn�߂܂����B���������ɂ���9�������ς��̗\�Z�蓖�͂ł��Ă��邻���ł����A��x�A���N�O�Ɋ����ɊԂɍ���Ȃ������O�Ȃ�����܂��B�k���N������킩��悤�ɁA���ˍی���p�Ƃ����̂́A�ȑO�����傫�Ȏh����Ռ����K�v�ł��B

���̉e����9���̎���́A�w�W���͂Ȃ�Ă��܂���ɗ����Ȃ������m��܂���B

�y4-2-1.(3) �i�C�w�W�z

�i�C�w�W�̔��\���ʗ\�z�ł́A�ӂ��̎w�W�̏㏸��E���~��Ƃ������g�����h��v��_���ɂ��邱�Ƃ͂ł��܂��B���������A��ɔ��\���ꂽ�w�W���ʂ̗ǂ�������_���ɁA��Ŕ��\�����w�W���ʂ̗ǂ�������\�z���邱�Ƃ͂ł��܂���B

(3-1) �����E����

8�����i�C�w�W�́AUM����l�ECB�EISM�̂�������O�������܂����B

9�����i�C�w�W�́AUM����l��9��15���ACB��9��26���AISM��10��4���A�̔��\�\��ł��B

(3-1-1) UM����ҐM�����w������l

8��18���ɔ��\���ꂽ8����UM����ҐM�����w������l�́A�����w���i�M�����w������l�j�E���Ҏw�����O�ʂ�����A����w�����O�ʂ������܂����B8����{�ɂ́A�_�E��22000�h�����ꎞ�I�ɏ㔲���Ă���̂ŁA���̂��ƂƊW�����邩���m��܂���B�A���A���̌�̓_�E�������邱�Ƃ̕������������̂ŁA�m��l�͒ቺ���邩���m��܂���B

UM�i�~�V�K����w�j����ҐM�����w������l��CB�i�J���t�@�����X�{�[�h�j����ҐM�����w���Ƃ́A���v�̖ړI�E���e�E�����������ɂ��ւ�炸�A�P�����̎��ԍ��فi���\���ʁ[�O�ʁj�̕�������v���܂���i��v��50���O��j�B

����āA�S�̓I�ȃO���t�̏㏸��E���~��Ƃ������g�����h��_���ɔ��\���ʂ�\�z���邱�Ƃ͉ł����A�P�����̐�ɔ��\���ꂽ�w�W���ʂ�_���ɁA��Ŕ��\�����w�W���ʂ�\�z���邱�Ƃ͕s�ł��B

�@(���͎���) UM����ҐM�����w������l�i2017�N8��18�����\���ʌ��؍ρj

(3-1-2) CB����ҐM�����w��

8��29���ɔ��\���ꂽ8����CB����ҐM�����w����122.9�ł����B3�����A���őO�ʂ�����A�O���t���ڂ��㏸��ɕ����܂����B���߃s�[�N��2017�N3�����i125.6�j�ŁA���ʂ͂���Ɏ��������ł����B

CB����ҐM�����w���́A����1�����ƒ���11�����̕�����v�����������������Ă��A������I�l���m���r����Ɣ�����L�������Ƃ�33����������܂����B�������m���r����Ɣ�����L�������Ȃ̂ŁA���\����1�����߂���Ƌt����̋@����M���������ǂ��w�W�ł��B�Ȃ�ׂ��Ȃ�A������Ȃ������ǂ��ł��傤�B

�@(���͎���) CB����ҐM�����w���i2017�N8��29�����\���ʌ��؍ρj

(3-1-3) ISM�����ƌi���w��

9��6���ɔ��\���ꂽ8����ISM�����ƌi���w�����\��55.3�ł����B�O��i53.9�j������A�\�z�i55.4�j���͂��ɉ���������̂́A�����͗z���ł����B

ISM���ƌi���w���ɂ͖��ȓ���������܂��B�s��\�z���O�ʂ���߂ɂȂ肪���i73���j�ł��B���������A���ۂ̔��\���ʂ��O�ʂ�����������Ƃ�45���ł��B���������������������w�W�͑��Ɍ�������܂���B�s��\�z���ł��A�e�ɂȂ�Ȃ��w�W���ƌ����Ă��ǂ��ł��傤�B

�ߋ��̌X���ł́A�������x�����܂�傫������܂���B�܂��A���������͑f���Ȃ��̂́A���̕����ɔ������L�ё������ł��Ȃ��悤�ł��B�w�W���\��̒nj��́A�����葁���J�n���āA�������Ɨ��m���������ǂ��ł��傤�B

�܂�A��������ł��܂薣�͓I�Ȏw�W�ł͂���܂���

�@(���͎���) ISM���ƁE�����i���w���i2017�N9��6�����\���ʌ��؍ρj

(3-2) ������

�����̎w�W������ЁE�L���ł́uNY�A��w�W�œ�����͂݁APhil�A��w�W�ł�����Ċm�F���āAISM���\�ɗՂނƗǂ��v�|�A�L�ڂ���Ă��܂��B���������A���̘b���A�e�ɂ��邱�Ƃ͂ł��܂���B

NY�A�⌋�ʂ�Phil�A�⌋�ʂƂ̎��ԍ��و�v���ɂ���APhil�A�⌋�ʂ�ISM���ʂ̎��ԍ��قɂ���A50�����x������v���Ă��Ă��܂���B���ԍ��ق́A���\���ʁ[�O�ʁA�Ŏw�W�l�̑�����\���܂��B�P�����Ɍ������A�����������璚������Ɠ������炢������v���Ă��Ȃ��̂ł��B

�A���A�����ISM���O�ɔ��\����鐻����PMI�������uNY�A��EPhil�A��EPMI�̕����������Ĉ�v�����Ƃ��v�Ƃ���ƁAISM���ԍ��ق̕�����v����70���t�߂܂Ō���ł��܂��B�������A�����3�Ƃ���v�Ƃ����@��͏��Ȃ����߁A�w�W�\���ɂ͕ʂ̕��͕��@���K�v�ł��B

(3-2-1) NY�A����ƌi�C�w��

8��15���ɔ��\���ꂽ8�����w���́{25.2�ŁA�O�ʁi�{9.8�j��傫������܂����B

9��15���ɔ��\���ꂽ9�����w���́{24.4�ł����B

2016�N1�����Ƃ��āA����ȍ~�͏㉺�������Ȃ���S�̓I�ɏ㏸��������Ă��܂��B5�����f�[�^��7�����Ԃ�Ƀ}�C�i�X�]���������ƂŌi�C���������O���ꂽ���̂́A�O���t���ڂ͏㏸��ɕۂ��Ă��܂��B�㏸��̋N�_��2016�N1��������ł��B

���\��10��16���̗\��ł��B

�@(���͎���) NY�A����ƌi�C�w���i2017�N7��17�����\���ʌ��؍ρj

�܂��A���O���فi�s��\�z�[�O�فj�̃v���X����76���ƁA�ُ�ȕ肪����܂��B���������A���O���قƒ��O10-1�����Ƃ̕�����v����37����������܂���B�s��\�z�����߂ɂȂ肪�����ƁA�Q���҂͒m���Ă���̂ł��傤�B

���ɁA�w�W���\����̔������x�͕��ϓI�ŁA�w�W���ʂ̗ǂ������ɑf���ɔ����������ł��B���㍷�فi���\���ʁ[�s��\�z�j�ƒ���1�����Ƃ̕�����v����72���ł��B���������A���㍷�قƒ���11�����Ƃ̕�����v����58����������܂���B

���\���ʂ��s��\�z�������Ă��A�K�������������L�ё�����Ƃ͌���܂���B

�����āA���ԍ��فi���\���ʁ[�O�ʁj�́A����1�����E����11�����Ƃ̕�����v�������ꂼ��72���E70���ł��B�������L�ё����ė~������A���ԍ��ق̕����i�v���X���z���A�}�C�i�X���A���j���m�F���Ă����܂��傤�B

�nj��́A����1����������11�������������������Ƃ�76���ƍ����̂ŁA�����������m�F�����瑁���J�n�ł��B����1�����I�l���Ē���11�����I�l���L�т����Ƃ�52�������Ȃ��̂ŁA�nj��𑱂���Ȃ�ΑO�q�̎��ԍ��ق��m�F���邱�Ƃ͕K�{�ł��B

(3-2-2) Phil�A����ƌi�C�w��

8��17���ɔ��\���ꂽ8�����w���́{18.9�i�O��{19.5�j�ŁA�����͗z���ł����B�قډ����ł����A�O���t���ڂ�����ƁA����̏㏸�E���~��������\�������܂��B

�����A����̓���Ō���ׂ��傫�ȕω��́A�V�K���傫���L�т����Ƃł��B�O��͎��}���i6��25.9�A7��2.1�j���Ă����̂ŁA�����7�����ُ�l�ƌ��Ȃ����Ƃ��ł��܂��B7���̎́A2016�N9���ȗ��̒Ⴂ�l�ł����B

9��21���ɔ��\���ꂽ9�����w���́{23.8�ŁA�O��E�\�z������܂����B���������A�͂��ȏ㏸�ŁA�܂��㏸��ɓ]�����悤�ɂ͌����܂���B

�����10��19���ɔ��\�\��ł��B

�@(���͎���) Phil�A����ƌi�C�w���i2017�N8��17�����\���ʌ��؍ρj

��q�̒ʂ�ANY�A�⌋�ʂ�Phil�A�⌋�ʂƂ̎��ԍ��ق̕�����v���́A50�����x������v���Ă��Ă��܂���B���ԍ��ق́A���\���ʁ[�O�ʁA�Ŏw�W�l�̑�����\���܂��B�P�����Ɍ������ANY�A����ƌi�C�w���̗ǂ�������_���ɂ��邱�Ƃ͂ł��܂���B

���O1�����̉A������75���ƁA�ُ�ȕ肪����܂��B

�w�W���\��̔�����������������\���͌����܂���B

����1�����ƒ���11�����̕�����v����79���ƍ������̂́A���㍷�قƒ���1�����E����11�����̕�����v���͂��ꂼ��76���E66���ł��B����1�����I�l���Ē���11�����I�l��������L���Ă������Ƃ�41����������܂���B�nj�����Ȃ�A���\�㑁���J�n���āA�Z�����m����{�ł��B

(3-2-3) ISM�����ƌi���w��

9��1���ɔ��\���ꂽ8����ISM�����ƌi���w����58.8�ł����B�O���t���ڂ͒��߃s�[�N������6����57.8������A�ߔN�s�[�N������2014�N11����58.7�������Ă��܂��B�O���t���ڂ͏㏸������m�ɂȂ��Ă��܂��B

���\��10��2���ł��B

�@(���͎���) ISM�����ƌi�����w���i2017�N8��1�����\���ʌ��؍ρj

��s���\�����NY�A��w����Phil�A��w���̎��ԍ��ٕ�������v�������Ƃ́A2015�N1�����ȍ~15��ł��B����15��̂���ISM�w�������������ɂȂ������Ƃ�9��i���ғI����60���j�ł��B���܂�A�e�ɂȂ鐔���ł͂���܂���B

�X�ɁA�{�w�W���\�O�ɐ�����PMI����s���\����܂��B��ɋ�����NY�A���Phil�A��ƁA���̐�����PMI�Ƃ��S�đO�����ʂƂ̑����������������������Ƃ́A�������Ԃ�7��܂����B����7��̂���5��i���ғI����71���j���AISM����s����3�w�W�Ɠ������̔��\���ʂƂȂ��Ă��܂��B

�A�e�ɏo������ғI�����́A��s3�w�W�̎��ԍ��ٕ�������v�����ꍇ�݂̂ł��B

�����āA����1�����ƒ���11�����̕�����v����80���ŁA����80���̕�����v���ɒ�����L���Ă������Ƃ�83���ł��B������v���E�����L�����������ȏ�A���\��͑����nj��J�n�ł��B����1�����ƒ���11�������I�l�Ŕ�����L���Ă������Ƃ�60������A������̒nj����ł��B60���Ȃ̂ŁA�Z�����m�ŕ�����{�ł��B

�y4-2-1.(4) �����w�W�z

�l�������ɔ��\�����l����PCE�R�A�f�t���[�^�́AGDP�Ɠ������\����܂��B

�������\�����PCE�R�A�f�t���[�^�́AFRB�����ڂ��Ă���ƌ����Ă��܂��B���������A�ŋ߂͂��܂�傫�Ȕ���������܂���B�ŋ߂�CPI���������㍂�Ɠ������\����邱�Ƃ����������Ƃ������āACPI�̕����傫���������Ă��܂��B

8��10���ɔ��\���ꂽ7����PPI�E�R�APPI�͑O�ʂ������܂����B

�����A�O��������ʂ��ቺ�ƌ����Ă��A0.1�`0.2�����x�ł��B���̌��ʉ��߂͓���Ƃ���ł��B���̂Ƃ����USD���Ɛݔ��ғ����㏸�ŁA���������͉������ē��R�ł��B

8��11���ɔ��\���ꂽ7����CPI�͑O�ʂ�����܂����B

�R�ACPI�͑O�l�ł������A�O���t���ڂ��������ł́ACPI�͉����~�܂����悤�Ɍ����܂��B�s��̉��߂́A�s��\�z��������Ă������߈�U�傫���A���Ŕ����������̂́A���\����10�����߂��鍠���甽�]���A30�����߂��鍠�ɂ͔��\�O�̐������ėz�����ɓ]���܂����B

8��1���ɔ��\���ꂽ6����PCE�R�A�f�t���[�^�́A�㏸�E���~�����ɂ߂₷���O�N�䂪�O��������P���܂����B�܂��A�㏸�ɓ]�����ƌ�����قǂł͂���܂���B

8��31���ɔ��\���ꂽ7����PCE�R�A�f�t���[�^�́A�O����{0.1���E�O�N��{1.4���ł����B�O�N��͑O�����0.1���ቺ���Ă��܂��B

�@(���͎���) �l����PCE�R�A�f�t���[�^�i2017�N7��28�����\���ʌ��؍ρj

�@(���͎���) PCE�R�A�f�t���[�^�i2017�N8��31�����\���ʌ��؍ρj

�@(���͎���) CPI�i2017�N8��11�����\���ʌ��؍ρj

�@(���͎���) PPI�i2017�N9��13�����\���ʌ��؍ρj

�@(���͎���) �A�������w���i2017�N7��18�����\���ʌ��؍ρj

�����̎w�W������ЁE�L���ɋL����Ă���u�����́A�ޗ��i�A�������w���j�����Y�iPPI�j������iCPI�j�ւƉ����ɔg�y����v�|�́A���Ȃ��Ƃ��ŋ߂Ɋւ�����肠�Ă͂܂�܂���B

�A��������PPI�Ƃ́A�P�����ɑO�ʂƔ��\���ʂ̍������߁A�㗬�w�W�Ɖ����w�W�̑����������ׂ��ꍇ�A�����O��3�������炵�Ă����������̈�v���͍�������܂���B

PPI��CPI�́u�g�y����v�Ƃ��������A�قړ����ɓ��������Ɍ����������ł��B�������\��PPI��CPI�̎��ԍ��ق�71����v����̂ł��B

�y4-2-1.(5) �ٗp�w�W�z

�i�C��\���̂͐V�K�ٗp�Ґ��Ǝ��Ɨ��ŁA�����ɂ��Ă͊���FRB�������������Ă��܂��B������A�ŋ߂͌i�C���㉟�����镽�ώ����̐L�т����ڂ���Ă��܂��B�C���t�����͂����܂��Ă���̂ɁA�������L�тȂ��������D���Ȍl��������ɓ]���A���ꂪ�o�ϐ�����j�ނƍl�����Ă��邩��A�ł��B

8��30���ɔ��\���ꂽ8����ADP���Ԍٗp�Ґ��O�����́{23.7���l�ŁA�O��E�\�z��傫������܂����B

9��1���ɔ��\���ꂽ8�����ٗp���v�́ANFP�������{15.6���l�A���Ɨ���4.4���A���ώ������{0.1���ł����B��������O��E�\�z�������܂����B

�@(���͎���) ADP���Ԍٗp�Ґ��i2017�N8��30�����\���ʌ��؍ρj

�@(���͎���) �ٗp���v�i2017�N9��1�����\���ʌ��؍ρj

ADP�́A����1�����ƒ���11�����̕�����v���������A���A�����̖߂�䗦�����������Ƃ���A�nj��͑����J�n���ēO�����邱�ƂɓK���Ă��܂��B

�ٗp���v�͔��ɑ傫�Ȕ�������w�W�ł��B���\�O�ɂ́AISM�����ƌi���w���⓯���ƌi���w���̌ٗp�w����AADP�ٗp���v�̌��ʂ������ɁA�ٗp���v�̗ǂ�������_����L���͑����������܂��B���������A���Ȃ��Ƃ��ߋ�2�N���x�Ɋւ������A�P������ISM�̌ٗp�w���͌ٗp���v�̗ǂ������ƊW����܂���BADP���ʂ͌ٗp���v���ʂƂ�⑊�ւ�������̂́A����ł��O�����\���ʂƍ������\���ʂ̑���������60������v���Ă��܂���B

�ٗp���v���\����1���Ԃ̔����͋ɂ߂đ傫�����ߒ��ӂ��K�v�ł��B���\����1�����߂���ƁA����ȑO�̃|�W�V�����͈�U���m�̃^�C�~���O���v���������ǂ������ł��B�����āA���\����10�����߂������ɁA�ēx�̒nj��ۂ��`���[�g�Ƒ��k����Ɨǂ��ł��傤�B��݂����ɕ�����̒nj����J��ւ��������ɂ͌����Ă��Ȃ��w�W�ł��B

�ȏ�

posted by FX��@�������Apaji�ł��B�@�@�@�@�@�����Ďʐ^��M�N�ł��B at 10:35| Comment(0)

| TrackBack(0)

| DB2. ��w�WDB

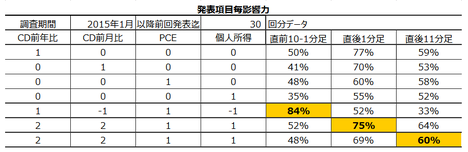

4-2-2. �č��o�ώ��Ԏw�W�i2017�N9���Łj

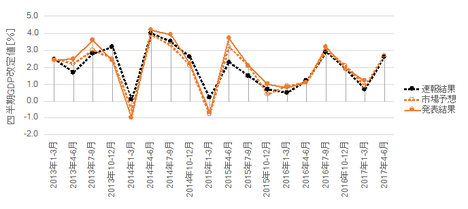

�������x�E���ێ��x�̐Ԏ��������Ă��Ă��A��v��i���ɂ����ĕč��o�ς͍ł��D���ł��B�����������Ԃ܂���ƁA��X�A�}�`���A�ɂ�����̌i�C�̗ǂ��������ł��킩��₷���\���Ă���̂�GDP�ł��B

FX���HP�ŏd�v�x�E���ړx�������ʒu�t�����Ă��Ă��A�����������Ȏw�W�������_�������ł��B

���ϓI�ɍł��傫����������w�W�͏������㍂�ŁA���Y�W�̎w�W�͂قƂ�ǔ������܂���B

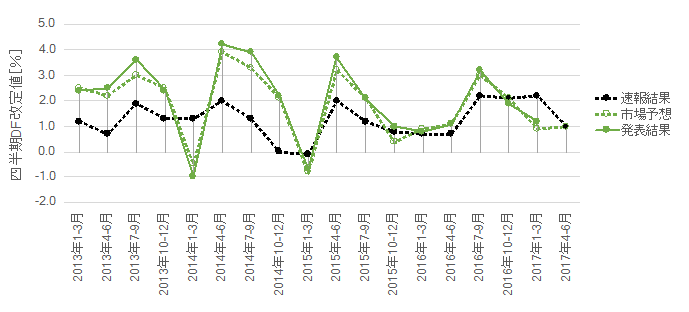

6��29���ɔ��\���ꂽ1-3����GDP�m��l�́A����l��������1.4���ƂȂ�܂����B�ٗp���D���䂦�ɁA����l��0.7���E����l��1.2�����������ꐷ��Ԃ��A�Ƃ���FOMC�����͐����������̂ł��傤�B

�����āA7��28���ɔ��\���ꂽ4-6����GDP����l�́A���Ғʂ�{2.6���܂ŏ㏸���܂����B����ɂ��ւ�炸�A�ꕔ�s��\�z������������߁A���\����̔����͉A���ł��B�{2.6���Ƃ��������́A1-3�����́{1.4�������łȂ��A10-12�����́{2.1���������Ă����̂ɁA�ł��B

8��30���ɔ��\���ꂽGDP����l�́{3.0���Ƃ��������́A���߂���2016�N7-9�������́{3.2���Ɏ��������ł��i����l��r�j�B��GDP�͉č��i4-6������7-9�����j�ɖ��N�s�[�N���}���܂��B

�@(���͎���) �l����GDP����l�i2017�N7��28�����\���ʌ��؍ρj

�@(���͎���) �l����GDP����l�i2017�N8��30�����\���ʌ��؍ρj

�@(���͎���) �l����GDP�m��l�i2017�N6��29�����\���ʌ��؍ρj

����l�́A�����ɔ�r�I���肵�đ傫������������̂́A���̌�͐L�єY�ތX��������܂��B

����l�̎s��\�z�͒�߂ɂȂ肪���ŁA���\���ʂ͍��߂ɂȂ肪���ł��B���ʁA���O10-1�����E����1�����E����11�����̗z�������������70���O��ƁA���Ȃ���Ă��܂��B

�܂��A����1�����̖߂�䗦��13�������Ȃ����̂́A����11�����̂����42��������܂��B���̌��ʁA����11����������1�����̒l������������Ƃ�69���ɂ��B���Ă��܂��B����āA�nj��͔��\����1���߂��܂��ŁA���̌�͒l��߂������ł��B

GDP�ɒ��ڑ傫�ȉe����^����PCE�ւ̔������APCE���ʂ��������鏬�����㍂�ւ̔����̕����傫���Ȃ�X��������܂��B�����āAGDP�ɐ�߂�䗦�������Ȑ��Y�֘A�w�W��A�l����ɐ�߂�䗦�������Ǝv����Z��֘A�w�W�́A�������������X��������܂��B

�č�GDP�̖�70���͌l����iPCE�j����߂Ă��܂��B���̌l����ɒ��������s�w�W�͏������㍂�ƍl�����܂��B

8��15���ɔ��\���ꂽ7�����������㍂�́A�O����E�R�A�O����i���A���@��j�Ƃ��ɑO��E�\�z������A�����͗z���ł����B���\����z����5�����Ԃ�ł����B

�w�W�̃O���t���ڂ́A�O����E�R�A�O����Ƃ��ɒ��߃s�[�N��2017�N4��������A�O�����2016�N12���ȗ��A�R�A�O�����2017�N1���ȗ��̗ǂ������ł��B�����̎����̓g�����v����I�Ղ̍ł��č��w�W�S�ʂɗǂ����������ł��B

8��30���ɔ��\���ꂽ4-6�����l����PCE����l�́{3.3���ŁA���̒l��2016�N4-6�������́{4.4���Ɏ��������ł����i����l��r�j�B7��28���ɔ��\���ꂽ4-6����PCE����l�́{2.8���������̂ŁA���Ȃ�傫�ȏ������ł��B

8��31���ɔ��\���ꂽ7����PCE�́{0.3���i�O��{0.1���j�A�������l�����́{0.4���i�O��0���j�ł����B�O���Ɉ��������A�l����0����2016�N11���ȗ��ł��B

�@(���͎���) �l����PCE����l�i2017�N7��28�����\���ʌ��؍ρj

�@(���͎���) �l����PCE����l�i2017�N8��30�����\���ʌ��؍ρj

�@(���͎���) �l����PCE�m��l�i2017�N6��29�����\���ʌ��؍ρj

�@(���͎���) PCE�E�l�����i2017�N8��31�����\���ʌ��؍ρj

�@(���͎���) �������㍂�i2017�N8��15�����\���ʌ��؍ρj

�l����PCE��GDP�Ɠ������\����܂��B

������FX��Ђ��d�v�x�E���ړx�������]�����Ă���ɂ��ւ�炸�A������PCE�E�l�����́A�������������w�W�ł��B�A���A���������́A���O10-1�����̕����ƈ�v����X��������A���\����b�����Ă����̕����ɔ������L�т₷���A�Ƃ�������������܂��B

PCE�́ACB����ҐM�����w���⏬�����㍂����s�w�W���Ƃ����b������܂��B���������A�����W�v�̗��w�W�̎��ԍ��ق͂Ƃ���50���O��ŁA���ւ�����Ƃ͌����܂���B

���������͏������A�w�W���ʂɑf���ɔ����������ł��B���\����1�����߂��Ă��b��������L�������ł����A���Ԃ��o�Ɣ�����L�������邩�ۂ��������Ȃ�܂��B�nj��͑����Q�����A�Z�����m���J��Ԃ��Ȃ��畡����ɕ����čs���������ǂ��ł��傤�B

�������㍂�́ACPI���ʂƂ̎��ԍ��ق̕�����v���������w�W�ł��i�������\����邱�Ƃ������j�B�w�W���\��̔����͑傫��������ɐL�т₷�����߁A�nj��ɓK�����w�W���ƌ����܂��B

�l���Y�Ƃ����̂́A���Z���Y�ƏZ��Ƃ��قƂ�ǂł��B�Z��́i�ӂ��j�l����ōő�̋��z�ł��B�Ȃ̂ŁA�Z��w�W�̗ǂ������́A�o�ώ��ԁi�l����j�ɒ��ړI�i�Z��w���j�ɂ��ԐړI�i�Ƌ�̑ϋv���w���j�ɂ��e�����傫���A�ƍl�����Ă��܂��B

���݁A�č��Z��s��͍ɕs���ŁA�ቿ�i�яZ��̔̔����D���ł��B

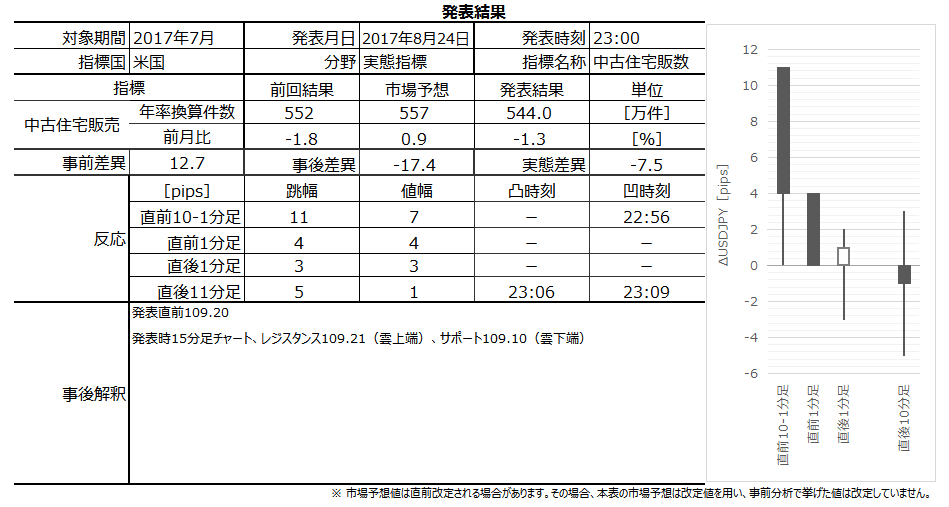

8��23���ɔ��\���ꂽ7�����V�z�Z��̔������́A�N���Z�̔�������57.1�����ŁA�O���䂪��9.4���ł����B

8��24���ɔ��\���ꂽ7�������ÏZ��̔������́A�N���Z�̔�������544�����ŁA�O���䂪��1.3���ł����B���ÏZ��ɂ�26�����A���őO�N�����������܂����B���̌��ʁA�̔����i���O�N������Ł{6.2���ƂȂ��Ă��܂��B

�@(���͎���) �V�z�Z��̔������i2017�N8��23��23:00���\���ʌ��؍ρj

�@(���͎���) ���ÏZ��̔������i2017�N8��24��23:00���\���ʌ��؍ρj

�Ƃ��ɁAFX���HP�Ȃǂł͒��ړx��d�v�x�������]������Ă���w�W�ł��B�����w�W���ʂ�\�z���邽�߂̎w�W���������\����Ă�����̂́A�����w�W���̂̔����͏������A����ۂǒ����|�W�V����������FX�Q���҂������Α債�ďd�v�ł͂���܂���B

�V�z�Z��̔������͒��ÏZ��̔��������1�`2������s����Ƃ����b������܂��B���̗��R�̘_�����́A�قȂ�q�w�̍s���������قȂ邱�Ƃ�����������L�����z���ꂽ���߁A�ƍl�����܂��B���ۂɂ͗��w�W�̂ǂ��炪��s�w�W�ł���ɂ���A���w�W�̎��ԍ��فi���\���ʁ[�O�ʁj�͑������������v������������܂���B

�����A�V�z�Z��̔������̓��j�[�N�ŁA�����̖��͂�����܂��B

�w�W���\�O�ɗ\���I�ȓ��������������ƂƁA���\����1���o�ߌ�̒nj��ɋt���肪�K���Ă���_�ŁA���̎w�W�Ō����Ȃ�������L���Ă��邩��ł��B�債��pips�͉҂��Ȃ����̂́A�����₷���w�W�����m��܂���B����͖��͂ł��B

�����āA���ÏZ��̔������́A�w�W���\�O�ɔ��\����̔������������������肪�A�������ߋ����Ⴉ�猩�o���܂��B�w�W���\���������ɔ�����L���₷���Ƃ����X���������܂��B������A������₷���w�W�Ȃ̂ł��B

�z�H�Ɓi�ܐ����ƁE�G�l���M�[�Y�Ɓj�́A�č�GDP�̖�12��������߂Ă��܂���B������A�����Ƃ̍D�s�����č��o�ςɗ^���钼�ڌ��ʂ͏������A�Ƒ����Ă��܂��B�ٗp�w�W�E�i�C�w�W�E���ێ��x�ɉe������ƍl���Ă���̂ŋL�^������Č��Ă��܂����A���������������̂Ƃ��ǂ��̃g�����h�ɓۂ܂ꂪ���Ȃ��߁A�w�W���͂Ɋ�Â�����ɂ͓K���Ă��܂���B

8��17���ɔ��\���ꂽ7�����z�H�Ɛ��Y�E�����Ɛ��Y�͑O����ቺ���܂����B�ቺ���́A�����w�W�̉ߋ����ڂɔ�ׂĐ���͈͓��ł��B����āA����̔��\�������Ă��z�H�Ɛ��Y�Ɛ����Ɛ��Y�̃O���t���ڂ���́A�ω��̒������M���܂���B�����A�ݔ��ғ����́A2016�N11�����ȍ~�̏㏸���77����O��4�����A������Ă��܂��B

�O���t���ڂ���z�H�ƁE�����Ƃ̍D�s�������₷���ݔ��ғ������������A�����ŋ߂̐����֘A�i�C�w�W�̒ቺ�͐������t���Ȃ����ۂł����B

8��25���ɔ��\���ꂽ7�����ϋv���O����́A�O���傫������聢6.8���i�O��{6.5���j�܂����B�R�A�́{0.5���i�O��{0.2���j�ł����B

�@(���͎���) �z�H�Ɛ��Y�E�����Ɛ��Y�E�ݔ��ғ����i2017�N8��17�����\���ʌ��؍ρj

�@(���͎���) �ϋv�����i2017�N8��25�����\���ʌ��؍ρj

�w�W���\����1������������pips�����Ȃ��w�W�ł́A�w�W���ʂɑf���ɔ����������i���㍷�قƒ���1�����̕�����v����70���ȏ�j�ŁA���A�w�W���ʂ̗\�z���ł��Ȃ���Ύ������Ӗ�������܂���B

�͂���pips�������˂Ȃ��w�W�ł́A��r�I�҂��₷�������������m�F���Ă���̒nj������܂��o���Ă��A�����Ə�����pips���������܂���B�����A�w�W���\����ɂ���傫�����˂Ȃ��w�W�́A����������L���������Ƃ������͌��_�Ă��A���ꂪ�P�ɂ��̂Ƃ��ǂ��̃g�����h�ɕ肪���������ƂƋ�ʂ��ł��Ȃ�����ł��B

�ϋv���́A��ɔ��\�����z�H�Ɛ��Y�i�����ɐ����Ɛ��Y�E�ݔ��ғ��������\�j�̎��ԍ��فi���\���ʁ[�O�ʁj�Ƃ̕�����v����77���ƂȂ�A���w�W�̗ǂ������ɑ��ւ�����܂��B

�ŋ߂͖���400���h����̖f�ՐԎ��������Ă��܂��B����400���h���Ƃ����傫���́A�N�Ԃœ��{�̍��Ɨ\�Z�߂��K�͂̐Ԏ��Ƃ������Ƃł��B�č��̌o�ϋK�͂Ƃ����͖̂{���ɂ������̂ł��ˁB

8��4���ɔ��\���ꂽ6�����f�Վ��x�́A�O���䁢5.9����465���h���̐Ԏ��ł����B

�O�����\�i5�����j�ł́A����̗A�o��2�N�Ԃ�̍������ł����B�Ζ��A�o���D���Ȃ����łȂ��A�A�o�S�̂���2�N���Ԃ�̍D�����ł��B���\�ł͎��x�S�̂�2016�N10���ȗ��̐Ԏ��k���ł����B���������A���߂̎��x�͂���2�E3�N�ŐԎ����傫�Ȏ����ɑ����܂��B�Ԏ��k���Ɍ������Ă��钛���́A�܂��O���t���ڂ��猩�o���܂���B

�Β��f�ՐԎ��́{3.1���������A�A�o�������āi��4.7���j�A�A���������Ă��܂����i�{1.2���j�B

�Ėf�ՐԎ���47���͑Β��Ԏ��ł��i2016�N�j�B

7��16���Ɋ������}�����Ē�100���v��́A���������ɂ������̍��ӂ�����܂����B�����s��ւ̕č��Y�����A�o�ĊJ�A�ċ��Z�@�ւ������s��Ŋi�t���Ɩ��E�������ɎQ���A��LNG�i�t���V�R�K�X�j�A�o�A�Ƃ��������e�ł��B���̌�A�V���ȍ��ӂɂ��Ă̕�����܂���B�����̍��Ӑ��ʂ́A�܂��w�W���ʂɔ��f����Ă��܂���B

8��18���AUSTR�i�Ēʏ���\���j�́A�ʏ��@301���Ɋ�Â������̒m�I���Y���N�Q�������J�n���܂����B8��24���A���������Ȃ́A���v����邽�߂ɕK�v�Ȃ������i���u����A�ƕ\�����܂����B

�@(���͎���) �f�Վ��x�i2017�N4��4�����\���ʌ��؍ρj

�{�w�W�̓����́A�f�ՐԎ������������悤�����낤���A���\����̔��������ɂ��܂�W����܂���B���\�����̊W�ŁA���̑傫�Ȏw�W�Ɠ������\����邱�Ƃ������A���̌��ʁA���|����̔������ϒl�͑傫���Ȃ��Ă��܂��B�P�ƂŔ��\�����ꍇ�ɂ́A���܂蔽�����Ȃ��w�W�ł��B

�{�w�W���ʂ�����_���ɁA�Đ��������2���Ԗf�Վ��x�Ɋւ��錡�����������蓾�܂��B�{�w�W�̈Ӌ`�́A�����̖f�ՐԎ��̑��ǂ����A��������������USDJPY���������Ƃւ̌x����^���Ă���邱�Ƃł��B

FX���HP�ŏd�v�x�E���ړx�������ʒu�t�����Ă��Ă��A�����������Ȏw�W�������_�������ł��B

���ϓI�ɍł��傫����������w�W�͏������㍂�ŁA���Y�W�̎w�W�͂قƂ�ǔ������܂���B

�y4-2-2.(1).�o�ϐ����z

6��29���ɔ��\���ꂽ1-3����GDP�m��l�́A����l��������1.4���ƂȂ�܂����B�ٗp���D���䂦�ɁA����l��0.7���E����l��1.2�����������ꐷ��Ԃ��A�Ƃ���FOMC�����͐����������̂ł��傤�B

�����āA7��28���ɔ��\���ꂽ4-6����GDP����l�́A���Ғʂ�{2.6���܂ŏ㏸���܂����B����ɂ��ւ�炸�A�ꕔ�s��\�z������������߁A���\����̔����͉A���ł��B�{2.6���Ƃ��������́A1-3�����́{1.4�������łȂ��A10-12�����́{2.1���������Ă����̂ɁA�ł��B

8��30���ɔ��\���ꂽGDP����l�́{3.0���Ƃ��������́A���߂���2016�N7-9�������́{3.2���Ɏ��������ł��i����l��r�j�B��GDP�͉č��i4-6������7-9�����j�ɖ��N�s�[�N���}���܂��B

�@(���͎���) �l����GDP����l�i2017�N7��28�����\���ʌ��؍ρj

�@(���͎���) �l����GDP����l�i2017�N8��30�����\���ʌ��؍ρj

�@(���͎���) �l����GDP�m��l�i2017�N6��29�����\���ʌ��؍ρj

����l�́A�����ɔ�r�I���肵�đ傫������������̂́A���̌�͐L�єY�ތX��������܂��B

����l�̎s��\�z�͒�߂ɂȂ肪���ŁA���\���ʂ͍��߂ɂȂ肪���ł��B���ʁA���O10-1�����E����1�����E����11�����̗z�������������70���O��ƁA���Ȃ���Ă��܂��B

�܂��A����1�����̖߂�䗦��13�������Ȃ����̂́A����11�����̂����42��������܂��B���̌��ʁA����11����������1�����̒l������������Ƃ�69���ɂ��B���Ă��܂��B����āA�nj��͔��\����1���߂��܂��ŁA���̌�͒l��߂������ł��B

�y4-2-2.(2) ���Ԏw�W�z

GDP�ɒ��ڑ傫�ȉe����^����PCE�ւ̔������APCE���ʂ��������鏬�����㍂�ւ̔����̕����傫���Ȃ�X��������܂��B�����āAGDP�ɐ�߂�䗦�������Ȑ��Y�֘A�w�W��A�l����ɐ�߂�䗦�������Ǝv����Z��֘A�w�W�́A�������������X��������܂��B

(2-1) ����֘A

�č�GDP�̖�70���͌l����iPCE�j����߂Ă��܂��B���̌l����ɒ��������s�w�W�͏������㍂�ƍl�����܂��B

8��15���ɔ��\���ꂽ7�����������㍂�́A�O����E�R�A�O����i���A���@��j�Ƃ��ɑO��E�\�z������A�����͗z���ł����B���\����z����5�����Ԃ�ł����B

�w�W�̃O���t���ڂ́A�O����E�R�A�O����Ƃ��ɒ��߃s�[�N��2017�N4��������A�O�����2016�N12���ȗ��A�R�A�O�����2017�N1���ȗ��̗ǂ������ł��B�����̎����̓g�����v����I�Ղ̍ł��č��w�W�S�ʂɗǂ����������ł��B

8��30���ɔ��\���ꂽ4-6�����l����PCE����l�́{3.3���ŁA���̒l��2016�N4-6�������́{4.4���Ɏ��������ł����i����l��r�j�B7��28���ɔ��\���ꂽ4-6����PCE����l�́{2.8���������̂ŁA���Ȃ�傫�ȏ������ł��B

8��31���ɔ��\���ꂽ7����PCE�́{0.3���i�O��{0.1���j�A�������l�����́{0.4���i�O��0���j�ł����B�O���Ɉ��������A�l����0����2016�N11���ȗ��ł��B

�@(���͎���) �l����PCE����l�i2017�N7��28�����\���ʌ��؍ρj

�@(���͎���) �l����PCE����l�i2017�N8��30�����\���ʌ��؍ρj

�@(���͎���) �l����PCE�m��l�i2017�N6��29�����\���ʌ��؍ρj

�@(���͎���) PCE�E�l�����i2017�N8��31�����\���ʌ��؍ρj

�@(���͎���) �������㍂�i2017�N8��15�����\���ʌ��؍ρj

�l����PCE��GDP�Ɠ������\����܂��B

������FX��Ђ��d�v�x�E���ړx�������]�����Ă���ɂ��ւ�炸�A������PCE�E�l�����́A�������������w�W�ł��B�A���A���������́A���O10-1�����̕����ƈ�v����X��������A���\����b�����Ă����̕����ɔ������L�т₷���A�Ƃ�������������܂��B

PCE�́ACB����ҐM�����w���⏬�����㍂����s�w�W���Ƃ����b������܂��B���������A�����W�v�̗��w�W�̎��ԍ��ق͂Ƃ���50���O��ŁA���ւ�����Ƃ͌����܂���B

���������͏������A�w�W���ʂɑf���ɔ����������ł��B���\����1�����߂��Ă��b��������L�������ł����A���Ԃ��o�Ɣ�����L�������邩�ۂ��������Ȃ�܂��B�nj��͑����Q�����A�Z�����m���J��Ԃ��Ȃ��畡����ɕ����čs���������ǂ��ł��傤�B

�������㍂�́ACPI���ʂƂ̎��ԍ��ق̕�����v���������w�W�ł��i�������\����邱�Ƃ������j�B�w�W���\��̔����͑傫��������ɐL�т₷�����߁A�nj��ɓK�����w�W���ƌ����܂��B

(2-2) �Z��֘A

�l���Y�Ƃ����̂́A���Z���Y�ƏZ��Ƃ��قƂ�ǂł��B�Z��́i�ӂ��j�l����ōő�̋��z�ł��B�Ȃ̂ŁA�Z��w�W�̗ǂ������́A�o�ώ��ԁi�l����j�ɒ��ړI�i�Z��w���j�ɂ��ԐړI�i�Ƌ�̑ϋv���w���j�ɂ��e�����傫���A�ƍl�����Ă��܂��B

���݁A�č��Z��s��͍ɕs���ŁA�ቿ�i�яZ��̔̔����D���ł��B

8��23���ɔ��\���ꂽ7�����V�z�Z��̔������́A�N���Z�̔�������57.1�����ŁA�O���䂪��9.4���ł����B

8��24���ɔ��\���ꂽ7�������ÏZ��̔������́A�N���Z�̔�������544�����ŁA�O���䂪��1.3���ł����B���ÏZ��ɂ�26�����A���őO�N�����������܂����B���̌��ʁA�̔����i���O�N������Ł{6.2���ƂȂ��Ă��܂��B

�@(���͎���) �V�z�Z��̔������i2017�N8��23��23:00���\���ʌ��؍ρj

�@(���͎���) ���ÏZ��̔������i2017�N8��24��23:00���\���ʌ��؍ρj

�Ƃ��ɁAFX���HP�Ȃǂł͒��ړx��d�v�x�������]������Ă���w�W�ł��B�����w�W���ʂ�\�z���邽�߂̎w�W���������\����Ă�����̂́A�����w�W���̂̔����͏������A����ۂǒ����|�W�V����������FX�Q���҂������Α債�ďd�v�ł͂���܂���B

�V�z�Z��̔������͒��ÏZ��̔��������1�`2������s����Ƃ����b������܂��B���̗��R�̘_�����́A�قȂ�q�w�̍s���������قȂ邱�Ƃ�����������L�����z���ꂽ���߁A�ƍl�����܂��B���ۂɂ͗��w�W�̂ǂ��炪��s�w�W�ł���ɂ���A���w�W�̎��ԍ��فi���\���ʁ[�O�ʁj�͑������������v������������܂���B

�����A�V�z�Z��̔������̓��j�[�N�ŁA�����̖��͂�����܂��B

�w�W���\�O�ɗ\���I�ȓ��������������ƂƁA���\����1���o�ߌ�̒nj��ɋt���肪�K���Ă���_�ŁA���̎w�W�Ō����Ȃ�������L���Ă��邩��ł��B�債��pips�͉҂��Ȃ����̂́A�����₷���w�W�����m��܂���B����͖��͂ł��B

�����āA���ÏZ��̔������́A�w�W���\�O�ɔ��\����̔������������������肪�A�������ߋ����Ⴉ�猩�o���܂��B�w�W���\���������ɔ�����L���₷���Ƃ����X���������܂��B������A������₷���w�W�Ȃ̂ł��B

(2-3) ���Y�֘A

�z�H�Ɓi�ܐ����ƁE�G�l���M�[�Y�Ɓj�́A�č�GDP�̖�12��������߂Ă��܂���B������A�����Ƃ̍D�s�����č��o�ςɗ^���钼�ڌ��ʂ͏������A�Ƒ����Ă��܂��B�ٗp�w�W�E�i�C�w�W�E���ێ��x�ɉe������ƍl���Ă���̂ŋL�^������Č��Ă��܂����A���������������̂Ƃ��ǂ��̃g�����h�ɓۂ܂ꂪ���Ȃ��߁A�w�W���͂Ɋ�Â�����ɂ͓K���Ă��܂���B

8��17���ɔ��\���ꂽ7�����z�H�Ɛ��Y�E�����Ɛ��Y�͑O����ቺ���܂����B�ቺ���́A�����w�W�̉ߋ����ڂɔ�ׂĐ���͈͓��ł��B����āA����̔��\�������Ă��z�H�Ɛ��Y�Ɛ����Ɛ��Y�̃O���t���ڂ���́A�ω��̒������M���܂���B�����A�ݔ��ғ����́A2016�N11�����ȍ~�̏㏸���77����O��4�����A������Ă��܂��B

�O���t���ڂ���z�H�ƁE�����Ƃ̍D�s�������₷���ݔ��ғ������������A�����ŋ߂̐����֘A�i�C�w�W�̒ቺ�͐������t���Ȃ����ۂł����B

8��25���ɔ��\���ꂽ7�����ϋv���O����́A�O���傫������聢6.8���i�O��{6.5���j�܂����B�R�A�́{0.5���i�O��{0.2���j�ł����B

�@(���͎���) �z�H�Ɛ��Y�E�����Ɛ��Y�E�ݔ��ғ����i2017�N8��17�����\���ʌ��؍ρj

�@(���͎���) �ϋv�����i2017�N8��25�����\���ʌ��؍ρj

�w�W���\����1������������pips�����Ȃ��w�W�ł́A�w�W���ʂɑf���ɔ����������i���㍷�قƒ���1�����̕�����v����70���ȏ�j�ŁA���A�w�W���ʂ̗\�z���ł��Ȃ���Ύ������Ӗ�������܂���B

�͂���pips�������˂Ȃ��w�W�ł́A��r�I�҂��₷�������������m�F���Ă���̒nj������܂��o���Ă��A�����Ə�����pips���������܂���B�����A�w�W���\����ɂ���傫�����˂Ȃ��w�W�́A����������L���������Ƃ������͌��_�Ă��A���ꂪ�P�ɂ��̂Ƃ��ǂ��̃g�����h�ɕ肪���������ƂƋ�ʂ��ł��Ȃ�����ł��B

�ϋv���́A��ɔ��\�����z�H�Ɛ��Y�i�����ɐ����Ɛ��Y�E�ݔ��ғ��������\�j�̎��ԍ��فi���\���ʁ[�O�ʁj�Ƃ̕�����v����77���ƂȂ�A���w�W�̗ǂ������ɑ��ւ�����܂��B

�y4-2-2.(3) �f�Վw�W�z

�ŋ߂͖���400���h����̖f�ՐԎ��������Ă��܂��B����400���h���Ƃ����傫���́A�N�Ԃœ��{�̍��Ɨ\�Z�߂��K�͂̐Ԏ��Ƃ������Ƃł��B�č��̌o�ϋK�͂Ƃ����͖̂{���ɂ������̂ł��ˁB

8��4���ɔ��\���ꂽ6�����f�Վ��x�́A�O���䁢5.9����465���h���̐Ԏ��ł����B

�O�����\�i5�����j�ł́A����̗A�o��2�N�Ԃ�̍������ł����B�Ζ��A�o���D���Ȃ����łȂ��A�A�o�S�̂���2�N���Ԃ�̍D�����ł��B���\�ł͎��x�S�̂�2016�N10���ȗ��̐Ԏ��k���ł����B���������A���߂̎��x�͂���2�E3�N�ŐԎ����傫�Ȏ����ɑ����܂��B�Ԏ��k���Ɍ������Ă��钛���́A�܂��O���t���ڂ��猩�o���܂���B

�Β��f�ՐԎ��́{3.1���������A�A�o�������āi��4.7���j�A�A���������Ă��܂����i�{1.2���j�B

�Ėf�ՐԎ���47���͑Β��Ԏ��ł��i2016�N�j�B

7��16���Ɋ������}�����Ē�100���v��́A���������ɂ������̍��ӂ�����܂����B�����s��ւ̕č��Y�����A�o�ĊJ�A�ċ��Z�@�ւ������s��Ŋi�t���Ɩ��E�������ɎQ���A��LNG�i�t���V�R�K�X�j�A�o�A�Ƃ��������e�ł��B���̌�A�V���ȍ��ӂɂ��Ă̕�����܂���B�����̍��Ӑ��ʂ́A�܂��w�W���ʂɔ��f����Ă��܂���B

8��18���AUSTR�i�Ēʏ���\���j�́A�ʏ��@301���Ɋ�Â������̒m�I���Y���N�Q�������J�n���܂����B8��24���A���������Ȃ́A���v����邽�߂ɕK�v�Ȃ������i���u����A�ƕ\�����܂����B

�@(���͎���) �f�Վ��x�i2017�N4��4�����\���ʌ��؍ρj

�{�w�W�̓����́A�f�ՐԎ������������悤�����낤���A���\����̔��������ɂ��܂�W����܂���B���\�����̊W�ŁA���̑傫�Ȏw�W�Ɠ������\����邱�Ƃ������A���̌��ʁA���|����̔������ϒl�͑傫���Ȃ��Ă��܂��B�P�ƂŔ��\�����ꍇ�ɂ́A���܂蔽�����Ȃ��w�W�ł��B

�{�w�W���ʂ�����_���ɁA�Đ��������2���Ԗf�Վ��x�Ɋւ��錡�����������蓾�܂��B�{�w�W�̈Ӌ`�́A�����̖f�ՐԎ��̑��ǂ����A��������������USDJPY���������Ƃւ̌x����^���Ă���邱�Ƃł��B

�ȏ�

posted by FX��@�������Apaji�ł��B�@�@�@�@�@�����Ďʐ^��M�N�ł��B at 09:19| Comment(0)

| TrackBack(0)

| DB2. ��w�WDB

2017�N08��31��

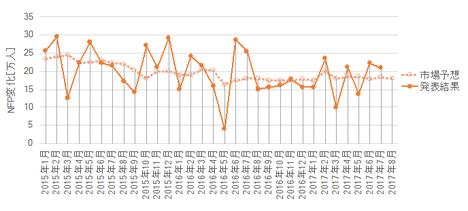

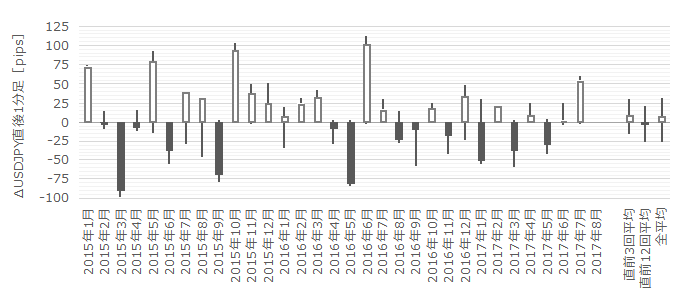

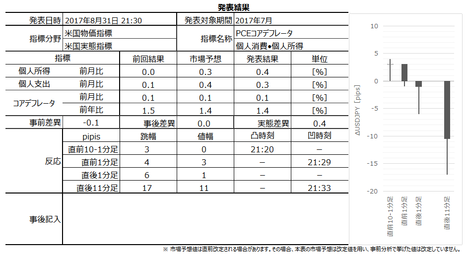

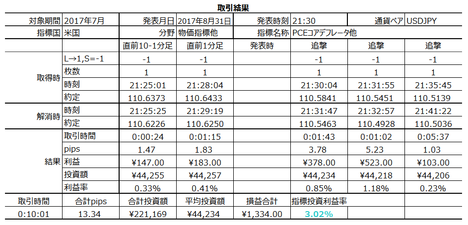

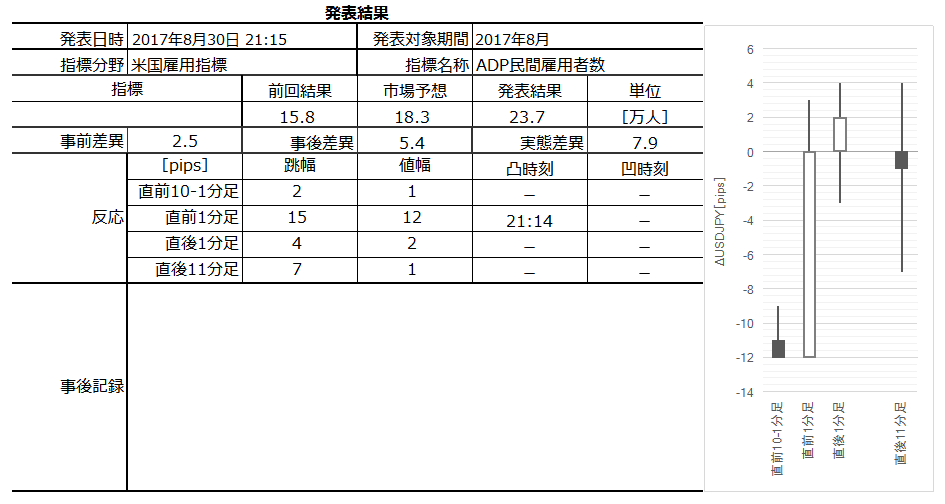

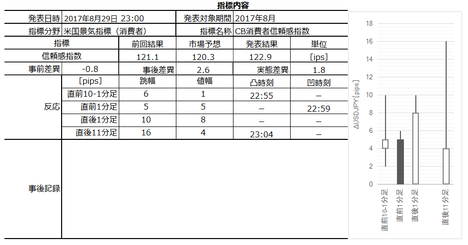

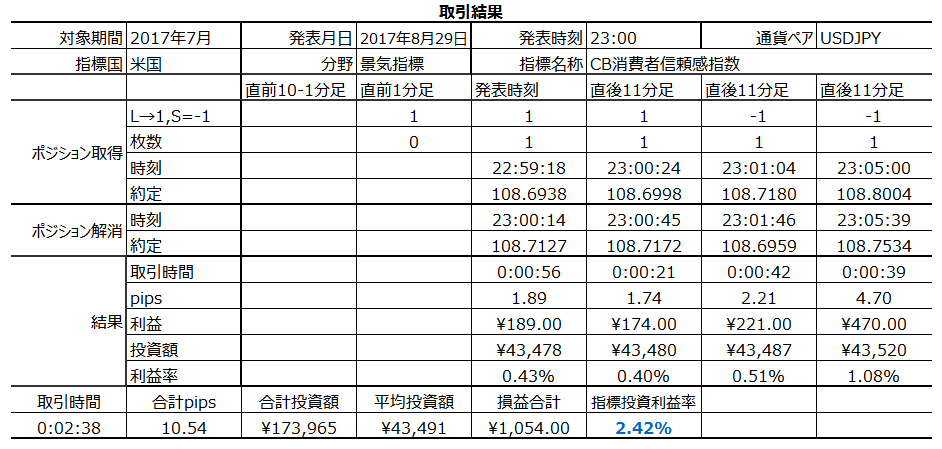

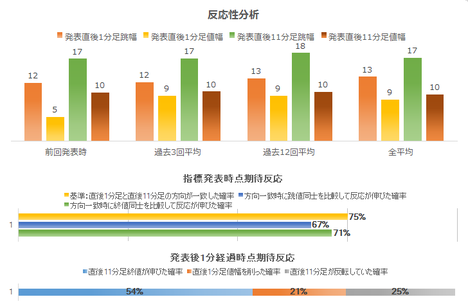

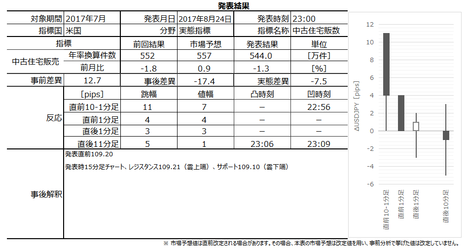

�č��ٗp���v���\�O���USDJPY�������́i2017�N9��1��21:30���\���ʌ��؍ρj

�ȉ��A�u�T.�w�W�\�z�v�_�v�u�U.�ߋ������ڍׁv�����O���e���A�u�V.���\���ʌ��v�����㓊�e���Ă��܂��B�u���O�̓��t�͎��O���e���ƂȂ��Ă��܂��B�w�W���\��Ɏ��㓊�e���A���̓����́u�V.���\���ʌ��v�̃^�C�g���s�t�߂ɋL�ڂ��Ă��܂��B

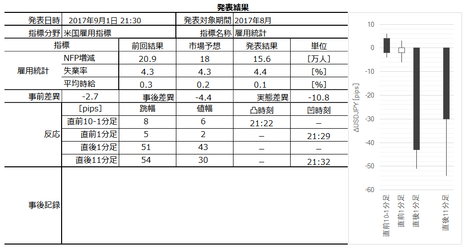

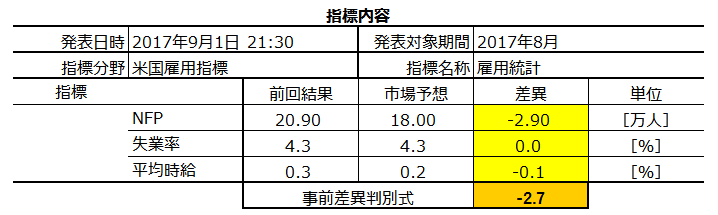

2017�N9��1��21:30�ɕč��ٗp�w�W�u�ٗp���v�v�����\����܂��B���\��2017�N8�����̏W�v���ʂł��B

����̎s��\�z�ƑO�ʂ͎��̒ʂ�ł��B�s��\�z�͖{�L���쐬���_�̒l�ł��B

�� �s��\�z�͔��\���O�Ɋm�F���Ă����܂��傤�B

�� ���F���́A��q���鎖�O���ٔ��ʎ��̕ϐ��Ɖ��ł��B

�{�w�W�̓����͈ȉ��̒ʂ�ł��B

�ȉ��̃V�i���I�Ŏ���ɗՂ݂܂��B

�ȏ�̏ڍׂȂ����͘_���́A�ȉ��́u�T.�����E���́v�ɋL���Ă��܂��B

���J������o���Ɋ�Â��������s���A�ߋ��̎w�W�Ɣ����̊W���r���͂��Ă��܂��B�����Ɋւ���I�����ɔ�ׁA���x�Ɋւ���I�����͎c�O�Ȃ���Ⴂ�Ƃ����̂�����ł��B���m�E���̖ڈ��́A�ߋ����ϒl���ŋ߂̔����̑召�ƌ���ׂĊ��o�I�ɔ��C�����Ă��܂��B

�č��ٗp���v�́A�s��̊S���ł������o�ώw�W�Ƃ��ėL���ł��B

�ߋ��ɍł����������̂�NFP�i��_�ƕ���ٗp�Ґ��j�ł����A�ŋ߂͕��ώ����ւ̒��ڂ����܂��Ă��܂��B����́A�ȑO��FRB���������ڂ��Ă���Ɣ�����������ł��B���݁A�č��o�ς͐����ƃC���t�����������Ă��܂��B�C���t�����i�ނ̂ɒ������㏸���Ȃ���A�����ꐬ�������܂ꂵ�Ă��܂��܂��B������AFRB�͕��ώ����̏㏸�ɊS������̂ł��B

�ł��s��̊S���W�߂邾���ɁA�ٗp���v�̌��ʂ����O���͂����L���́A���������������܂��B

�Ⴆ�AISM�����ƌi���w���⓯���ƌi���w���̓���ɂ́A�ٗp�w���Ƃ����̂�����܂��B�܂��AADP���Ԍٗp�Ґ����L���ł��B�����̂����w���E�w�W���ʂɗ��߂ē����̌ٗp���v�̌��ʂ�_����L���́A���Ȃ葽�������܂��B

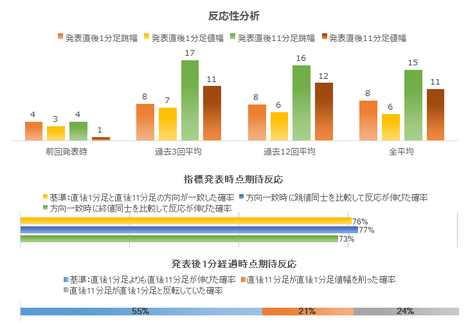

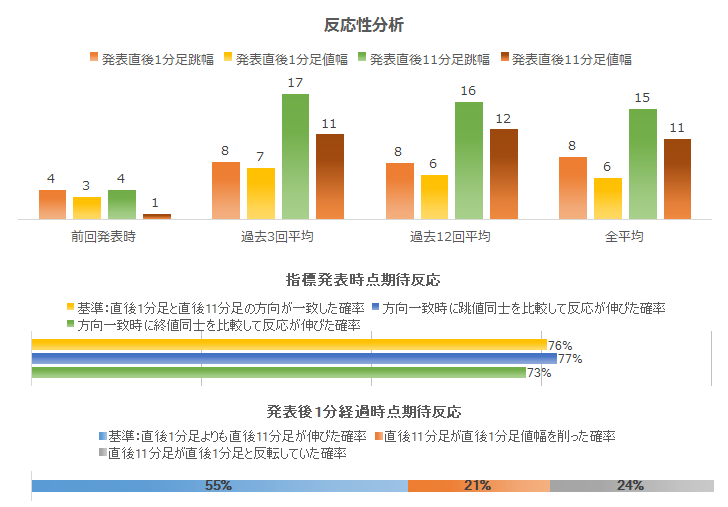

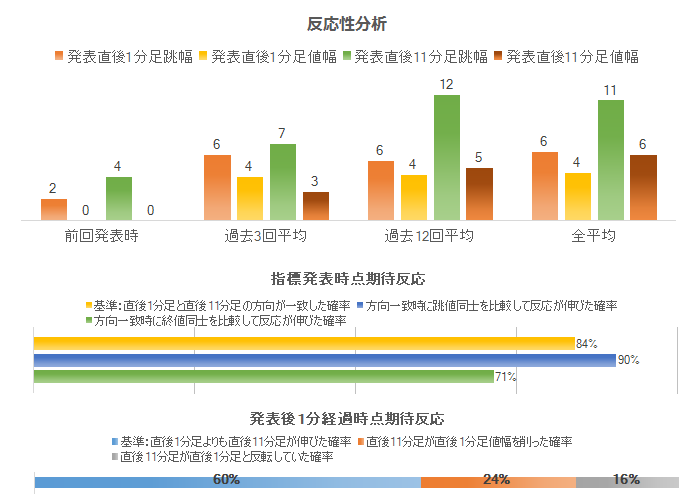

�{�w�W�Ɋւ��钲�����ԂƁA�ߋ��̔������x�E���z�����\�ɓZ�߂Ă����܂��B

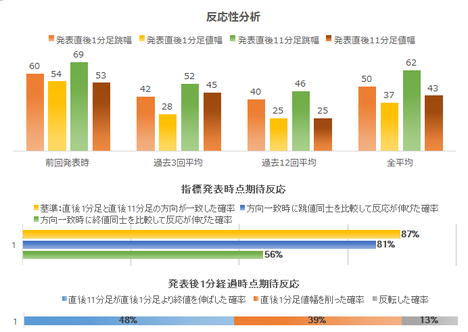

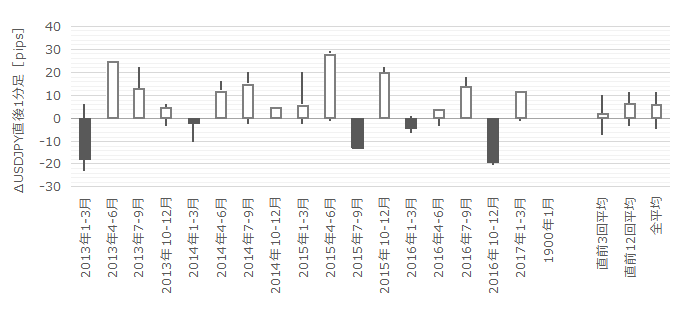

�ł��w�W���ʂɑf���ɔ������钼��1���������́A�ߋ����ς�50pips�ɂ��B���Ă��܂��B���������ɑ傫�����߁A�w�W���\�������ׂ��Ń|�W�V�����������Ƃ͐T�d�łȂ�������܂���B

�ߋ��̔��\���ʂƎs��\�z�����}�Ɉꗗ���܂��B

���}�͔��\���ʂƎs��\�z���v���b�g���Ă��܂��B�s��\�z�͔��\���O�̒l���v���b�g���A���\���ʂ͌�ɏC���l�����\����Ă��莞���\�l�̂܂܂��v���b�g���Ă��܂��B

���ɁA����ׂ��|�C���g���i�荞�ނ��߁A��v���ږ��ɔ��������ɂǂ̒��x�e�����Ă���̂������\�ɓZ�߂Ă����܂����B

��\�̏�3�s�́A�e���ڂ��ЂƂ����������Ƃ̈�v�������߂Ă��܂��B����͗\���v�Z�̂悤�Ȃ��̂ŁA���̗\���v�Z�͍ł����������Ƃ̈�v�����������ڂɒ��ڂ��Ă��܂��B

�ォ��4�s�ڂ́A���O���فi�s��\�z�[�O�ʁj�ƒ��O10-1�����̕�����v���������Ȃ�悤�ɁA�e���ڂ̌W�������߂Ă��܂��B

�ォ��5�s�ڂ́A���㍷�فi���\���ʁ[�s��\�z�j�ƒ���1�����̕�����v���������Ȃ�悤�ɁA�e���ڂ̌W�������߂Ă��܂��B

�ʼn��i6�s�ڂ́A���̍��فi�O�����l���ʁ[�s��\�z�j�ƒ���11�����̕�����v���������Ȃ�悤�ɁA�e���ڂ̌W�������߂Ă��܂��B

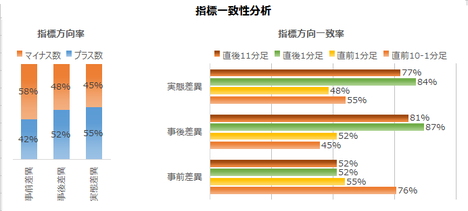

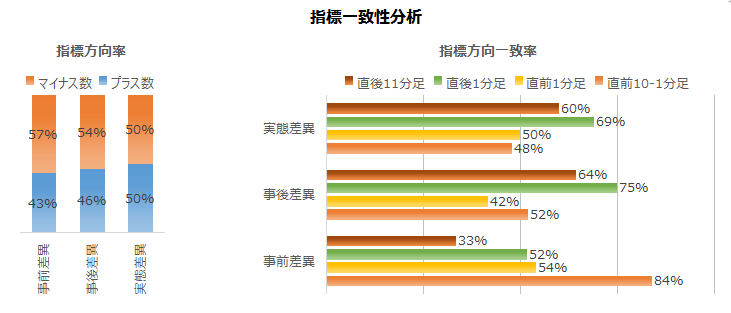

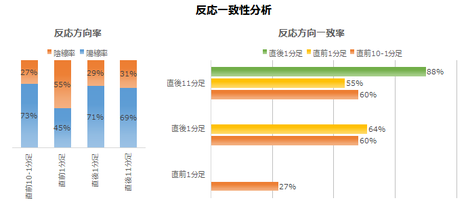

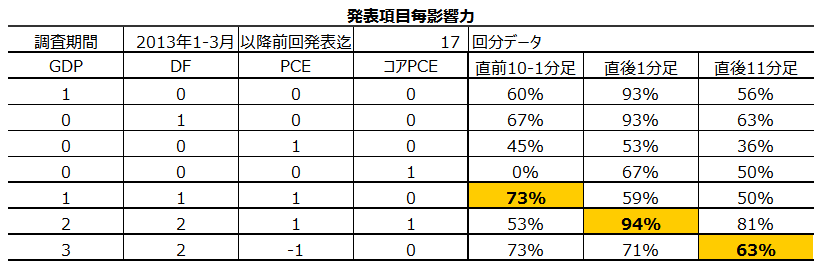

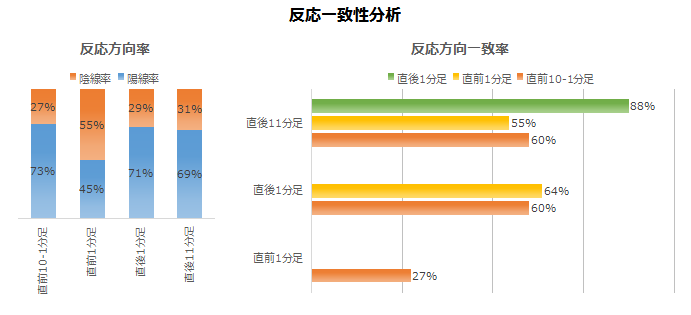

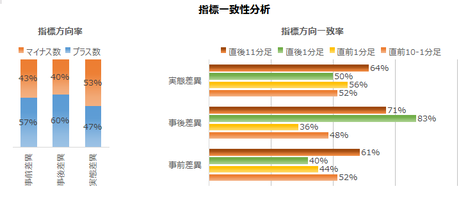

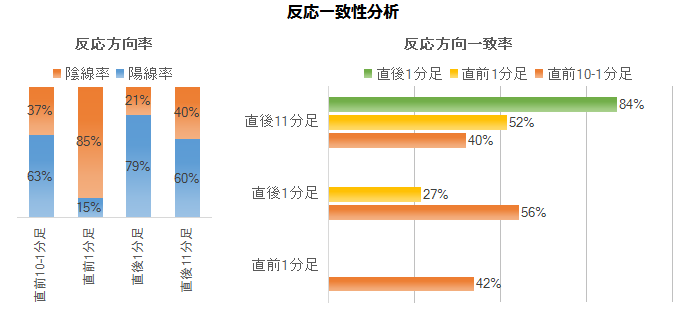

���ʁA1✕NFP�������O���فm���l�n�{15✕���Ɨ����O���فm���n�[2✕���ώ������O���فm���n�A�Ƃ������ʎ��ŋ��߂����̕����i�v���X���z���A�}�C�i�X���A���j�́A���O10-1�����Ƃ̕�����v����76���ł��B

���l�ɁA1✕NFP�������㍷�فm���l�n�[10✕���Ɨ����㍷�فm���n�{30✕���ώ������㍷�فm���n�A�Ƃ������ʎ��ŋ��߂����̕����́A����1�����Ƃ̕�����v����87���ł��B

���ԍ��ٔ��ʎ���������v���������Ă��܂����A���㍷�ق�����v�����Ⴂ�̂ŗp���邱�Ƃ͂Ȃ��ł��傤�B

ADP�ٗp���v�̌��ʂ́A�{�w�W�̂���NFP���s��������A�ƌ����Ă��܂��B

���ւ̗L���́A���ꂼ��̎w�W�̎��ԍ��فi���\���ʁ[�O�ʁj��p���Ē��ׂ܂��B���O���فE���㍷�فE���ԍ��ق̂����A�s��\�z���܂܂�Ȃ��͎̂��ԍ��ق���������ł��B�������w�W�̊Ԃɑ��ւ�����Ȃ�A���ԍ��فi���\���ʁ[�O�ʁj�Ɍ����͂��ł��B

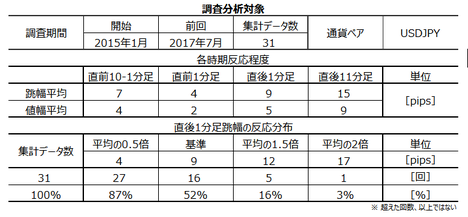

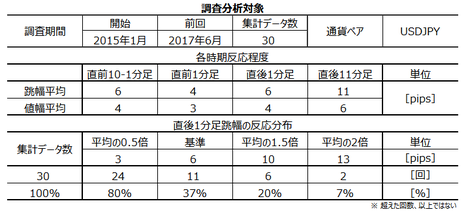

2015�N1���ȍ~�O�\�܂ł�31��ɂ��Ē��ׂ��Ƃ���A���ʂ͎��ԍ��و�v����58�ł����B

���ғI����58���Ȃ�A���̕��͂��A�e�ɂ��������ǂ��ł��傤�B

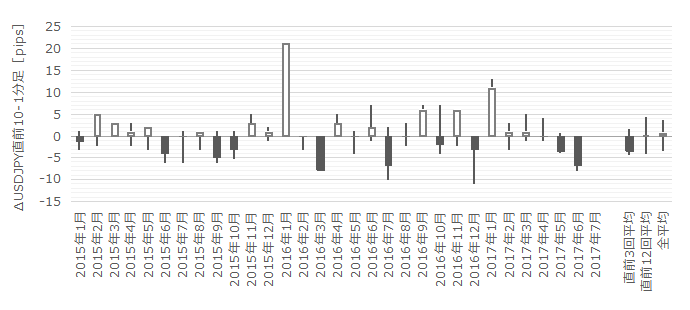

�ߋ��̒��O10-1�����E���O1�����E����1�����E����11�����̎n�l����[�\�N���������܂��B

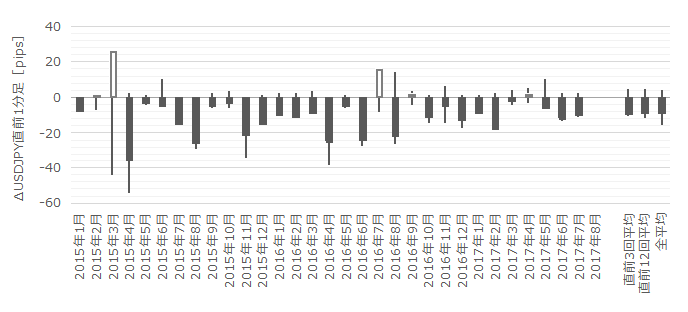

�܂��A���O10-1�����́A�ߋ����ϒ�����7pips�ł��B����������1.5�{��10pips�ȏゾ�������Ƃ͉ߋ�8��i�p�x26���j����܂��B

����8��̒���1����������46pips�ŁA����͒���1�����̉ߋ��S����50pips�Ƃقړ����ł��B�܂��A����8��̒��O10-1�����ƒ���1�����̕�������v�������Ƃ�3��i��v��38���j�ł��B

�܂�A���O10-1�����̔������������傫���Ă��A���ꂪ����1�����̔������x��������������Ă���Ƃ͌����܂���B

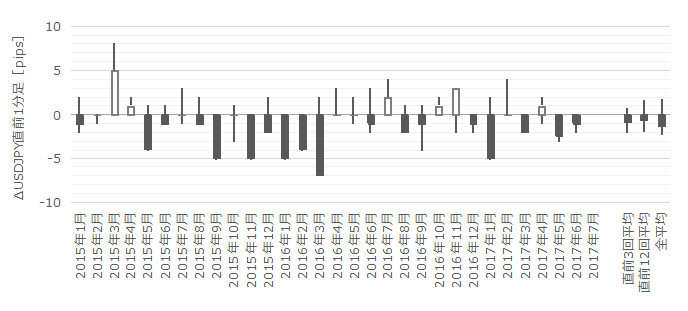

���ɁA���O1�����̉ߋ����ϒ�����16pips�ł��B16pips�Ƃ��������́A�����̎w�W�̔��\���㔽���Ɠ������炢�����Ă��܂��B

���̒�����20pips�ȏゾ�������Ƃ͉ߋ�7��i�p�x23���j�ł��B

����7��̒���1���������̕��ς�53pips�ŁA����͉ߋ��S����50pips�Ƃقړ����ł��B�����āA���̂Ƃ����O1�����ƒ���1�����̕�������v�������Ƃ�2��i��v��29���j�ł��B

�܂�A���O1�����̔�����20pips�ȏ�ɒB���Ă��A���ꂪ����1�����̔������傫���Ƃ͌����܂���B�A���A���������ꍇ�ɂ́A����1���������O1�����Ƌt�����ɔ������邱�Ƃ������悤�ł��i71���j�B

�����āA����1�����̉ߋ����ϒ����ƒl���̍���13pips�i1�[�l���^�������߂�䗦26���j�ł��B����11�����̂����19pips�i�߂�䗦31���j�ł��B�������傫���w�W�����ɖ߂��pips���傫���̂ŁA���l�i���l�j�݂͂ɂ͋C��t���܂��傤�B

����1�����̉ߋ����ϒ�����50pips�ł��B

�ߋ����ς�50pips�������Ƃ�13��i�p�x42���j�ł��B����13��̎���ł́A����1����������11�������������������Ƃ�8��i62���j�ł��B�I�l���m���r�����ꍇ�A�������L�т����Ƃ�6��i46���j�ł��B

����1�������傫�����˂Ă��A���̌�ɔ�����L��������Ƃ͌����܂���B

���̌��ʂ͉ߋ��̌o���ɔ����Ă��܂��B

�ٗp���v�̏����������傫���ꍇ�A�����������Ԃɘj���Ĉ�����Ɍp�����邱�Ƃ������̂ł��B����āA���������傫����������Ƃ��ɂ́A���\����11���o�߂������ɖ߂肪�N���₷���Ɨ������������������肫�܂��B

�Ȃ�A����1������50pips�ȏ㒵�˂��Ƃ��ɂ́A���̍��i����11�����I�l�������j�ɍĒnj����s�����ۂ��A�Ăу`���[�g�Ƒ��k����Ηǂ��̂ł��B

���̍��́A��ʃf�[�^�ɂ�闠�t�����Ȃ��A�ߋ��̊��G�Ɋ�Â����Ƃɂ����ӂ��������B

�w�W��v�����͂́A�w�W�̑O�ʂƎs��\�z�̍��i���O���فj�ƁA���\���ʂƎs��\�z�̍��i���㍷�فj�ƁA���\���ʂƑO�ʂ̍��i���ԍ��فj�����߁A���̃v���X�E�}�C�i�X�Ɣ��������ɕ肪�Ȃ����ׂĂ��܂��B�ڍׂ��u�w�W��v�����́v�����Q�Ɗ肢�܂��B

������v�����͂́A�w�W���\�O��̔��������ɓ����I�ȕ肪�Ȃ����ׂĂ��܂��B�ڍׂ��u������v�����́v�����Q�Ɗ肢�܂��B

���������͂ł́A�ߋ����\�����1������11�����̒����ƒl�����g���܂��B���̕��͂ŏ\����pips���_�������Ȏw�W���ۂ������f�ł��܂��B�ڍׂ��u���������́v�����Q�Ɗ肢�܂��B

�܂��A�w�W��v�����͂̌��ʂ����\�Ɏ����܂��B

���O���قƒ��O10-1�����̕�����v����76���ł��B����̎��O���ق̓}�C�i�X�Ȃ̂ŁA���O10-1�������A���ƂȂ���ғI������76���Ƃ������Ƃł��B

���㍷�قƒ���1�����E����11�����̕�����v�������ꂼ��87���E81���ƂȂ��Ă��܂��B�s��\�z�ɑ��锭�\���ʂ̗ǂ������ɁA�f���ɔ�������w�W�ł��B

���ɁA������v�����͂̌��ʂ����\�Ɏ����܂��B

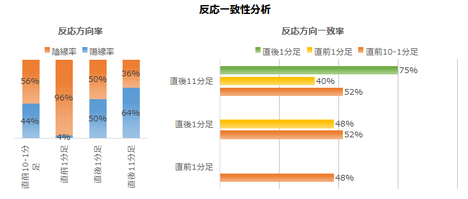

���O1�����͉A������84���ƁA�肪�ڗ����܂��B���̃��[�\�N���ɂ́A�����������P���ŋɒ[�ȕ�͌����܂���B

�����āA����1�����ƒ���11�����̕�����v����87���ł��B���]���X�N�͂��܂�l���Ȃ��Ă��ǂ����̂́A�Ƃ͂����A����11����������1�����̒l������邱�Ƃ�����܂��B����1�����̔������傫���w�W�����ɁA���̓_�͒��ӂ��K�v�ł��B

���̑��A��Ɍ`�����ꂽ���[�\�N�����A��Ō`������郍�[�\�N���̕������������Ă��钛���͂���܂���B

�Ō�ɁA���������͂̌��ʂ����\�Ɏ����܂��B

����1�����ƒ���11�����Ƃ̕�����v����87���ł��B�����āA����87���̕�����v�������ɒ��ڂ����Ƃ��A����1����������11���������������Ĕ�����L�������Ƃ�81���ł��B

�w�W���\���_���猩�����̌�̕�����v���������A���A������L���Ă���̂�����A�w�W���\��ɔ����������m�F������A�nj��͑����J�n�ł��B

�����āA�w�W���\����1�����o�߂���ƁA����1�����I�l���Ē���11�����I�l���L�т����Ƃ�48���ł��B48���Ƃ��������́A�����nj��œ����|�W�V�����́A�w�W���\����1�����߂����瑁�߂ɗ��m���������ǂ��Ƃ������Ƃł��B�L�т邩�L�тȂ��������X�ł�����A��������K�v�Ȃ�Ă���܂���B

�ߋ��̌o�����猾���A���̕��͂Ɍ���Ă��Ȃ��u�x���v���ߋ��ɎU������܂��B�����Ō����u�x���v�Ƃ́A���\�Ɠ����������͔��\����3�b���炢�A���̌�Ƌt�����ɔ����������邱�Ƃ������̂ł��B�������A3�b���߂��Ĕ��]�������Ƃ��������ł��傤����A����͓��ɋL���Ɏc���Ă��銴�G�ł��B

�nj����������܂�ّ��Ɍ��߂�ƁA�ɂ��ڂɑ������Ƃ������̂ŁA���̓_�͂����ӂ��������B

�����āA���\����1���o�ߎ��_�ł̊S�́A�����m�i���j���邩�ƁA�X�ɒnj����s�����A�ł��B

����1�����I�l�ɑ�����11�����I�l���L�тĂ������Ƃ́A�ӊO�ɏ�����50��������������܂���B����āA���\����1���ȓ��Ɏ擾�����nj��|�W�V�����́A���\����1�����߂����痘�m�̃^�C�~���O�������������ǂ��ł��傤�B

������̒nj����s���Ȃ�A���l�i���l�j�݂͂ɂ͋C��t���܂��傤�B

�ʏ�̔������x�̎w�W�ł́A15������1���ԑ��̃`���[�g�Ń��W�X�^���X��T�|�[�g�����O�Ɏ茳�Ƀ������Ă��������ŁA�nj��̐������������ԉ��P�ł��܂��B���������A�ٗp���v�͔��ɑ傫����������w�W�ł��B4���ԑ��Ɠ����̃`���[�g�ŁA���O�Ƀ��W�X�^���X��T�|�[�g���������Ď茳�ɒu���Ď�����������ǂ��ł��傤�B

���������ꂾ���̏K���ŁA�nj��̎��v����2�{�i�������͂����Ɓj�ɂȂ���̂ł��B2�{�Ƃ����̂͊��G�ŁA��ʓI�ȗ��t���͂���܂���B

�����āA�o�ώw�W���\���̎���Œnj��̎��v�����{�ɂȂ�Ƃ������Ƃ́A�w�W���\���ȊO�̎����1�����̎��v�����Ԉ��k���Ċm�ۂł���Ƃ������Ƃł��B1�����Ƃ����̂͊��G�ŁA�������ʓI�ȗ��t���͂���܂���B

�������������A���������ʓ|�ł����A�������������������Ƃł��B

�ȉ��̃V�i���I�Ŏ���ɗՂ݂܂��B

�ȉ���2017�N9��1��22:26���ɒNjL���Ă��܂��B

�{�w�W���\���ʋy�є����͎��̒ʂ�ł����B

���ʂ͑S���ڂ��O��E�\�z�������A�����͉A���ł����B

����ł��A���\����10����ɂ͔��]���n�܂�A22:00�O�ɂ͔��\�O�̒l�܂Ŗ߂��܂����B���̔����͉��ł��傤�B�ė��T��FOMC�ł̈����ߐ������ɂ�ł���̂ł��傤���B

������ʂ͎��̒ʂ�ł����B

��肠��܂���B

���O�������͓��e�ɂ͖�肠��܂���B

���O�������Ă����V�i���I�ɂ͖�肠��܂���B

���\�ɁA�{�u���O���n�߂Ă���̖{�w�W�V�i���I�ł̎�����т�Z�߂Ă����܂��B

�{�L���́A�����w�W�̔��\������x�ɍX�V���J��Ԃ��Đ��x�����}��A�ߋ��̋��P�����̔��\���̎���Ŋ�������悤�ɓw�߂Ă��܂��B���������A����ł��I������75�����x�ɗ��܂�A100���ł͂���܂���B�ڍׂ��u1. FX�͏�B����̂��v�����Q�Ƃ��������B

�����āA�{�L���͕M�Ҍl�̌����Ɋ�Â��Ă��܂��B�{�L���Ɋ܂܂�鉿�i�E�f�[�^�E���̑���́A�{�L���ɓY�t���ꂽ�����N��Ƃ͊W����܂���B�܂��A����┄���ɂ�����ӎv������A�{�L���̋L�ڒʂ�ɍs�����Ƃ͓K�ł͂���܂���B�����āA�{�L���̓��e�����i���������������Ƃ̏����ł͂Ȃ����ƂL���Ă����܂��B�L�ړ��e�̃I���W�i���e�B��M�����m�ۂɂ͓w�߂Ă�����̂́A����ł����S�̃`�F�b�N�͍s���Ă��Ȃ��\��������܂��B

�|�W�V���������ŏI�I�Ȃ����f�͓ǎ҂����g�̐ӔC�ƂȂ�܂��B���̓_��\�߂������̏�A�{�L����FX���y���ވꏕ�ƂȂ�K���ł��B

�{�L���ɂ����镪�̓V�[�g�A�ꕔ�T���͈�A�̑̌n�����ꂽ�菇���A�l�̎���ȊO�̖ړI�Ŏg�p�E���J�E���p���s���ꍇ�ɂ́A���쌠�ҋy��FX��@������ɑ��A�A������艽�炩�̍��ӂ��s���K�v������܂��B

�T.�w�W�\�z�v�_

2017�N9��1��21:30�ɕč��ٗp�w�W�u�ٗp���v�v�����\����܂��B���\��2017�N8�����̏W�v���ʂł��B

����̎s��\�z�ƑO�ʂ͎��̒ʂ�ł��B�s��\�z�͖{�L���쐬���_�̒l�ł��B

�� �s��\�z�͔��\���O�Ɋm�F���Ă����܂��傤�B

�� ���F���́A��q���鎖�O���ٔ��ʎ��̕ϐ��Ɖ��ł��B

�{�w�W�̓����͈ȉ��̒ʂ�ł��B

- �w�W���\����1���Ԃ̔����͋ɂ߂đ傫�����ߒ��ӂ��K�v�ł��B���̊Ԃ̔��������́A�{�w�W����ɑ����̃v�����Q�����邽�߁A�ʍ��ڂ̗ǂ����������łȂ������I�ȉ��߂ɂ���Č��܂�܂��B�ꌩ����Ƒf���Ƃ͌����Ȃ��ꍇ���U������܂��B

1✕NFP�������㍷�فm���l�n�[10✕���Ɨ����㍷�فm���n�{30✕���ώ������㍷�فm���n�A�Ƃ������ʎ��ŋ��߂����̕����́A����1�����Ƃ̕�����v����87���ł��B���㍷�قƂ́i���\���ʁ[�s��\�z�j�̂��Ƃł��B - ���\����1�����߂���ƁA����ȑO�̃|�W�V�����͈�U���m�̋@���T���������ǂ������ł��B�����āA���\����10�����߂������ɁA�ēx�̒nj��ۂ��`���[�g�Ƒ��k����Ɨǂ��ł��傤�B��݂����ɕ�����̒nj����J��ւ��������ɂ͌����Ă��Ȃ��w�W�ł��B

- ��ɔ��\���ꂽADP���Ԍٗp�Ґ��̌��ʂ́A�ٗp���v���\����̔��������Ă邽�߂̔��f�ޗ��Ƃ��āA�債�ăA�e�ɂȂ�܂���B

ADP��NFP�����̎��ԍ��فi���\���ʁ[�O�ʁj�̈�v����58���ł��B�����āA�����I�Ȍٗp���v�̌��ʂƑΔ䂷�邽�߁A���w�W�̒���1�����̕�����v���ׂ��50���O�サ������܂���B

�ȉ��̃V�i���I�Ŏ���ɗՂ݂܂��B

- ���O10-1�����͉A���ƌ����݂܂��B

�_���́A�w�W��v�����͂Ŏ��O���فi�w�W�\�z�[�O�ʁj�Ƃ̕�����v����76�����邽�߁A�ł��B - ���O1�����͉A���ƌ����݂܂��B

�_���́A������v�����͂̌��ʁA�ߋ��̉A������84���ƍ������Ƃł��B - �����A���O1����������20pips�����i���������j�Ȃ�A�w�W���\���O�ɂ��̒��˂Ƌt�����Ƀ|�W�V���������܂��B�w�W���\����̒��˂ŗ��m�i���j�ł��B

�ߋ�����ł́A���O1������20pips�ȏ㒵�˂����Ƃ�23������܂��B����23���̎���ł́A���O1�����ƒ���1�����̕�������v�������Ƃ�29����������܂���B - �w�W���\��̒nj��͑����J�n���A���\����1�������߂����猈�ς̃^�C�~���O���v��܂��B

�_���́A���������͂̌��ʂɈ˂�܂��B - �w�W���\����10���o�߂������A�ēx�nj����s�����ۂ������߂܂��B����1����������50pips�ȏ�̏ꍇ�͍Ēnj��ł��B

�ȏ�̏ڍׂȂ����͘_���́A�ȉ��́u�T.�����E���́v�ɋL���Ă��܂��B

�U.�ߋ������ڍ�

���J������o���Ɋ�Â��������s���A�ߋ��̎w�W�Ɣ����̊W���r���͂��Ă��܂��B�����Ɋւ���I�����ɔ�ׁA���x�Ɋւ���I�����͎c�O�Ȃ���Ⴂ�Ƃ����̂�����ł��B���m�E���̖ڈ��́A�ߋ����ϒl���ŋ߂̔����̑召�ƌ���ׂĊ��o�I�ɔ��C�����Ă��܂��B

�y1. �w�W�T�v�z

�č��ٗp���v�́A�s��̊S���ł������o�ώw�W�Ƃ��ėL���ł��B

�ߋ��ɍł����������̂�NFP�i��_�ƕ���ٗp�Ґ��j�ł����A�ŋ߂͕��ώ����ւ̒��ڂ����܂��Ă��܂��B����́A�ȑO��FRB���������ڂ��Ă���Ɣ�����������ł��B���݁A�č��o�ς͐����ƃC���t�����������Ă��܂��B�C���t�����i�ނ̂ɒ������㏸���Ȃ���A�����ꐬ�������܂ꂵ�Ă��܂��܂��B������AFRB�͕��ώ����̏㏸�ɊS������̂ł��B

�ł��s��̊S���W�߂邾���ɁA�ٗp���v�̌��ʂ����O���͂����L���́A���������������܂��B

�Ⴆ�AISM�����ƌi���w���⓯���ƌi���w���̓���ɂ́A�ٗp�w���Ƃ����̂�����܂��B�܂��AADP���Ԍٗp�Ґ����L���ł��B�����̂����w���E�w�W���ʂɗ��߂ē����̌ٗp���v�̌��ʂ�_����L���́A���Ȃ葽�������܂��B

�[�[�[��€���[�[�[

�{�w�W�Ɋւ��钲�����ԂƁA�ߋ��̔������x�E���z�����\�ɓZ�߂Ă����܂��B

�ł��w�W���ʂɑf���ɔ������钼��1���������́A�ߋ����ς�50pips�ɂ��B���Ă��܂��B���������ɑ傫�����߁A�w�W���\�������ׂ��Ń|�W�V�����������Ƃ͐T�d�łȂ�������܂���B

�y2. ���o����z

�i2-1. �ߋ����j

�i2-1. �ߋ����j

�ߋ��̔��\���ʂƎs��\�z�����}�Ɉꗗ���܂��B

���}�͔��\���ʂƎs��\�z���v���b�g���Ă��܂��B�s��\�z�͔��\���O�̒l���v���b�g���A���\���ʂ͌�ɏC���l�����\����Ă��莞���\�l�̂܂܂��v���b�g���Ă��܂��B

���ɁA����ׂ��|�C���g���i�荞�ނ��߁A��v���ږ��ɔ��������ɂǂ̒��x�e�����Ă���̂������\�ɓZ�߂Ă����܂����B

��\�̏�3�s�́A�e���ڂ��ЂƂ����������Ƃ̈�v�������߂Ă��܂��B����͗\���v�Z�̂悤�Ȃ��̂ŁA���̗\���v�Z�͍ł����������Ƃ̈�v�����������ڂɒ��ڂ��Ă��܂��B

�ォ��4�s�ڂ́A���O���فi�s��\�z�[�O�ʁj�ƒ��O10-1�����̕�����v���������Ȃ�悤�ɁA�e���ڂ̌W�������߂Ă��܂��B

�ォ��5�s�ڂ́A���㍷�فi���\���ʁ[�s��\�z�j�ƒ���1�����̕�����v���������Ȃ�悤�ɁA�e���ڂ̌W�������߂Ă��܂��B

�ʼn��i6�s�ڂ́A���̍��فi�O�����l���ʁ[�s��\�z�j�ƒ���11�����̕�����v���������Ȃ�悤�ɁA�e���ڂ̌W�������߂Ă��܂��B

���ʁA1✕NFP�������O���فm���l�n�{15✕���Ɨ����O���فm���n�[2✕���ώ������O���فm���n�A�Ƃ������ʎ��ŋ��߂����̕����i�v���X���z���A�}�C�i�X���A���j�́A���O10-1�����Ƃ̕�����v����76���ł��B

���l�ɁA1✕NFP�������㍷�فm���l�n�[10✕���Ɨ����㍷�فm���n�{30✕���ώ������㍷�فm���n�A�Ƃ������ʎ��ŋ��߂����̕����́A����1�����Ƃ̕�����v����87���ł��B

���ԍ��ٔ��ʎ���������v���������Ă��܂����A���㍷�ق�����v�����Ⴂ�̂ŗp���邱�Ƃ͂Ȃ��ł��傤�B

�[�[�[��€���[�[�[

ADP�ٗp���v�̌��ʂ́A�{�w�W�̂���NFP���s��������A�ƌ����Ă��܂��B

���ւ̗L���́A���ꂼ��̎w�W�̎��ԍ��فi���\���ʁ[�O�ʁj��p���Ē��ׂ܂��B���O���فE���㍷�فE���ԍ��ق̂����A�s��\�z���܂܂�Ȃ��͎̂��ԍ��ق���������ł��B�������w�W�̊Ԃɑ��ւ�����Ȃ�A���ԍ��فi���\���ʁ[�O�ʁj�Ɍ����͂��ł��B

2015�N1���ȍ~�O�\�܂ł�31��ɂ��Ē��ׂ��Ƃ���A���ʂ͎��ԍ��و�v����58�ł����B

���ғI����58���Ȃ�A���̕��͂��A�e�ɂ��������ǂ��ł��傤�B

�i2-2. �ߋ������j

�ߋ��̒��O10-1�����E���O1�����E����1�����E����11�����̎n�l����[�\�N���������܂��B

�܂��A���O10-1�����́A�ߋ����ϒ�����7pips�ł��B����������1.5�{��10pips�ȏゾ�������Ƃ͉ߋ�8��i�p�x26���j����܂��B

����8��̒���1����������46pips�ŁA����͒���1�����̉ߋ��S����50pips�Ƃقړ����ł��B�܂��A����8��̒��O10-1�����ƒ���1�����̕�������v�������Ƃ�3��i��v��38���j�ł��B

�܂�A���O10-1�����̔������������傫���Ă��A���ꂪ����1�����̔������x��������������Ă���Ƃ͌����܂���B

���ɁA���O1�����̉ߋ����ϒ�����16pips�ł��B16pips�Ƃ��������́A�����̎w�W�̔��\���㔽���Ɠ������炢�����Ă��܂��B

���̒�����20pips�ȏゾ�������Ƃ͉ߋ�7��i�p�x23���j�ł��B

����7��̒���1���������̕��ς�53pips�ŁA����͉ߋ��S����50pips�Ƃقړ����ł��B�����āA���̂Ƃ����O1�����ƒ���1�����̕�������v�������Ƃ�2��i��v��29���j�ł��B

�܂�A���O1�����̔�����20pips�ȏ�ɒB���Ă��A���ꂪ����1�����̔������傫���Ƃ͌����܂���B�A���A���������ꍇ�ɂ́A����1���������O1�����Ƌt�����ɔ������邱�Ƃ������悤�ł��i71���j�B

�����āA����1�����̉ߋ����ϒ����ƒl���̍���13pips�i1�[�l���^�������߂�䗦26���j�ł��B����11�����̂����19pips�i�߂�䗦31���j�ł��B�������傫���w�W�����ɖ߂��pips���傫���̂ŁA���l�i���l�j�݂͂ɂ͋C��t���܂��傤�B

����1�����̉ߋ����ϒ�����50pips�ł��B

�ߋ����ς�50pips�������Ƃ�13��i�p�x42���j�ł��B����13��̎���ł́A����1����������11�������������������Ƃ�8��i62���j�ł��B�I�l���m���r�����ꍇ�A�������L�т����Ƃ�6��i46���j�ł��B

����1�������傫�����˂Ă��A���̌�ɔ�����L��������Ƃ͌����܂���B

���̌��ʂ͉ߋ��̌o���ɔ����Ă��܂��B

�ٗp���v�̏����������傫���ꍇ�A�����������Ԃɘj���Ĉ�����Ɍp�����邱�Ƃ������̂ł��B����āA���������傫����������Ƃ��ɂ́A���\����11���o�߂������ɖ߂肪�N���₷���Ɨ������������������肫�܂��B

�Ȃ�A����1������50pips�ȏ㒵�˂��Ƃ��ɂ́A���̍��i����11�����I�l�������j�ɍĒnj����s�����ۂ��A�Ăу`���[�g�Ƒ��k����Ηǂ��̂ł��B

���̍��́A��ʃf�[�^�ɂ�闠�t�����Ȃ��A�ߋ��̊��G�Ɋ�Â����Ƃɂ����ӂ��������B

�y3. ��^���́z

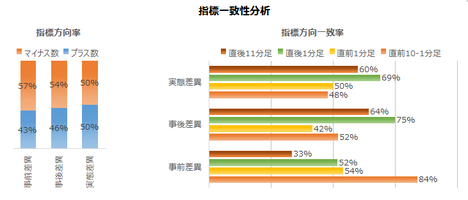

�w�W��v�����͂́A�w�W�̑O�ʂƎs��\�z�̍��i���O���فj�ƁA���\���ʂƎs��\�z�̍��i���㍷�فj�ƁA���\���ʂƑO�ʂ̍��i���ԍ��فj�����߁A���̃v���X�E�}�C�i�X�Ɣ��������ɕ肪�Ȃ����ׂĂ��܂��B�ڍׂ��u�w�W��v�����́v�����Q�Ɗ肢�܂��B

������v�����͂́A�w�W���\�O��̔��������ɓ����I�ȕ肪�Ȃ����ׂĂ��܂��B�ڍׂ��u������v�����́v�����Q�Ɗ肢�܂��B

���������͂ł́A�ߋ����\�����1������11�����̒����ƒl�����g���܂��B���̕��͂ŏ\����pips���_�������Ȏw�W���ۂ������f�ł��܂��B�ڍׂ��u���������́v�����Q�Ɗ肢�܂��B

�܂��A�w�W��v�����͂̌��ʂ����\�Ɏ����܂��B

���O���قƒ��O10-1�����̕�����v����76���ł��B����̎��O���ق̓}�C�i�X�Ȃ̂ŁA���O10-1�������A���ƂȂ���ғI������76���Ƃ������Ƃł��B

���㍷�قƒ���1�����E����11�����̕�����v�������ꂼ��87���E81���ƂȂ��Ă��܂��B�s��\�z�ɑ��锭�\���ʂ̗ǂ������ɁA�f���ɔ�������w�W�ł��B

���ɁA������v�����͂̌��ʂ����\�Ɏ����܂��B

���O1�����͉A������84���ƁA�肪�ڗ����܂��B���̃��[�\�N���ɂ́A�����������P���ŋɒ[�ȕ�͌����܂���B

�����āA����1�����ƒ���11�����̕�����v����87���ł��B���]���X�N�͂��܂�l���Ȃ��Ă��ǂ����̂́A�Ƃ͂����A����11����������1�����̒l������邱�Ƃ�����܂��B����1�����̔������傫���w�W�����ɁA���̓_�͒��ӂ��K�v�ł��B

���̑��A��Ɍ`�����ꂽ���[�\�N�����A��Ō`������郍�[�\�N���̕������������Ă��钛���͂���܂���B

�Ō�ɁA���������͂̌��ʂ����\�Ɏ����܂��B

����1�����ƒ���11�����Ƃ̕�����v����87���ł��B�����āA����87���̕�����v�������ɒ��ڂ����Ƃ��A����1����������11���������������Ĕ�����L�������Ƃ�81���ł��B

�w�W���\���_���猩�����̌�̕�����v���������A���A������L���Ă���̂�����A�w�W���\��ɔ����������m�F������A�nj��͑����J�n�ł��B

�����āA�w�W���\����1�����o�߂���ƁA����1�����I�l���Ē���11�����I�l���L�т����Ƃ�48���ł��B48���Ƃ��������́A�����nj��œ����|�W�V�����́A�w�W���\����1�����߂����瑁�߂ɗ��m���������ǂ��Ƃ������Ƃł��B�L�т邩�L�тȂ��������X�ł�����A��������K�v�Ȃ�Ă���܂���B

�[�[�[��€���[�[�[

�ߋ��̌o�����猾���A���̕��͂Ɍ���Ă��Ȃ��u�x���v���ߋ��ɎU������܂��B�����Ō����u�x���v�Ƃ́A���\�Ɠ����������͔��\����3�b���炢�A���̌�Ƌt�����ɔ����������邱�Ƃ������̂ł��B�������A3�b���߂��Ĕ��]�������Ƃ��������ł��傤����A����͓��ɋL���Ɏc���Ă��銴�G�ł��B

�nj����������܂�ّ��Ɍ��߂�ƁA�ɂ��ڂɑ������Ƃ������̂ŁA���̓_�͂����ӂ��������B

�����āA���\����1���o�ߎ��_�ł̊S�́A�����m�i���j���邩�ƁA�X�ɒnj����s�����A�ł��B

����1�����I�l�ɑ�����11�����I�l���L�тĂ������Ƃ́A�ӊO�ɏ�����50��������������܂���B����āA���\����1���ȓ��Ɏ擾�����nj��|�W�V�����́A���\����1�����߂����痘�m�̃^�C�~���O�������������ǂ��ł��傤�B

������̒nj����s���Ȃ�A���l�i���l�j�݂͂ɂ͋C��t���܂��傤�B

�ʏ�̔������x�̎w�W�ł́A15������1���ԑ��̃`���[�g�Ń��W�X�^���X��T�|�[�g�����O�Ɏ茳�Ƀ������Ă��������ŁA�nj��̐������������ԉ��P�ł��܂��B���������A�ٗp���v�͔��ɑ傫����������w�W�ł��B4���ԑ��Ɠ����̃`���[�g�ŁA���O�Ƀ��W�X�^���X��T�|�[�g���������Ď茳�ɒu���Ď�����������ǂ��ł��傤�B

���������ꂾ���̏K���ŁA�nj��̎��v����2�{�i�������͂����Ɓj�ɂȂ���̂ł��B2�{�Ƃ����̂͊��G�ŁA��ʓI�ȗ��t���͂���܂���B

�����āA�o�ώw�W���\���̎���Œnj��̎��v�����{�ɂȂ�Ƃ������Ƃ́A�w�W���\���ȊO�̎����1�����̎��v�����Ԉ��k���Ċm�ۂł���Ƃ������Ƃł��B1�����Ƃ����̂͊��G�ŁA�������ʓI�ȗ��t���͂���܂���B

�������������A���������ʓ|�ł����A�������������������Ƃł��B

�y4. �V�i���I�쐬�z

�ȉ��̃V�i���I�Ŏ���ɗՂ݂܂��B

- ���O10-1�����͉A���ƌ����݂܂��B

�_���́A�w�W��v�����͂Ŏ��O���فi�w�W�\�z�[�O�ʁj�Ƃ̕�����v����76�����邽�߁A�ł��B - ���O1�����͉A���ƌ����݂܂��B

�_���́A������v�����͂̌��ʁA�ߋ��̉A������84���ƍ������Ƃł��B - �����A���O1����������20pips�����i���������j�Ȃ�A�w�W���\���O�ɂ��̒��˂Ƌt�����Ƀ|�W�V���������܂��B�w�W���\����̒��˂ŗ��m�i���j�ł��B

�ߋ�����ł́A���O1������20pips�ȏ㒵�˂����Ƃ�23������܂��B����23���̎���ł́A���O1�����ƒ���1�����̕�������v�������Ƃ�29����������܂���B - �w�W���\��̒nj��͑����J�n���A���\����1�������߂����猈�ς̃^�C�~���O���v��܂��B

�_���́A���������͂̌��ʂɈ˂�܂��B - �w�W���\����10���o�߂������A�ēx�nj����s�����ۂ������߂܂��B����1����������50pips�ȏ�̏ꍇ�͍Ēnj��ł��B

�ȏ�

2017�N9��1��21:30���\

�ȉ���2017�N9��1��22:26���ɒNjL���Ă��܂��B

�V.���\���ʌ���

�y5. ���\���ʁz

�i5-1. �w�W���ʁj

�{�w�W���\���ʋy�є����͎��̒ʂ�ł����B

���ʂ͑S���ڂ��O��E�\�z�������A�����͉A���ł����B

����ł��A���\����10����ɂ͔��]���n�܂�A22:00�O�ɂ͔��\�O�̒l�܂Ŗ߂��܂����B���̔����͉��ł��傤�B�ė��T��FOMC�ł̈����ߐ������ɂ�ł���̂ł��傤���B

�i5-2. ������ʁj

������ʂ͎��̒ʂ�ł����B

��肠��܂���B

�y6. ���͌��z

�i6-1. ���͌��j

���O�������͓��e�ɂ͖�肠��܂���B

�i6-2. �V�i���I���j

���O�������Ă����V�i���I�ɂ͖�肠��܂���B

���\�ɁA�{�u���O���n�߂Ă���̖{�w�W�V�i���I�ł̎�����т�Z�߂Ă����܂��B

�ȏ�

�[�[�[���L�[�[�[

�{�L���́A�����w�W�̔��\������x�ɍX�V���J��Ԃ��Đ��x�����}��A�ߋ��̋��P�����̔��\���̎���Ŋ�������悤�ɓw�߂Ă��܂��B���������A����ł��I������75�����x�ɗ��܂�A100���ł͂���܂���B�ڍׂ��u1. FX�͏�B����̂��v�����Q�Ƃ��������B

�����āA�{�L���͕M�Ҍl�̌����Ɋ�Â��Ă��܂��B�{�L���Ɋ܂܂�鉿�i�E�f�[�^�E���̑���́A�{�L���ɓY�t���ꂽ�����N��Ƃ͊W����܂���B�܂��A����┄���ɂ�����ӎv������A�{�L���̋L�ڒʂ�ɍs�����Ƃ͓K�ł͂���܂���B�����āA�{�L���̓��e�����i���������������Ƃ̏����ł͂Ȃ����ƂL���Ă����܂��B�L�ړ��e�̃I���W�i���e�B��M�����m�ۂɂ͓w�߂Ă�����̂́A����ł����S�̃`�F�b�N�͍s���Ă��Ȃ��\��������܂��B

�|�W�V���������ŏI�I�Ȃ����f�͓ǎ҂����g�̐ӔC�ƂȂ�܂��B���̓_��\�߂������̏�A�{�L����FX���y���ވꏕ�ƂȂ�K���ł��B

�[�[�[���L�[�[�[

�{�L���ɂ����镪�̓V�[�g�A�ꕔ�T���͈�A�̑̌n�����ꂽ�菇���A�l�̎���ȊO�̖ړI�Ŏg�p�E���J�E���p���s���ꍇ�ɂ́A���쌠�ҋy��FX��@������ɑ��A�A������艽�炩�̍��ӂ��s���K�v������܂��B

�ȏ�

posted by FX��@�������Apaji�ł��B�@�@�@�@�@�����Ďʐ^��M�N�ł��B at 19:00| Comment(0)

| TrackBack(0)

| DB2. ��w�WDB

2017�N08��30��

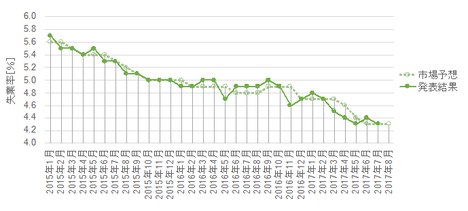

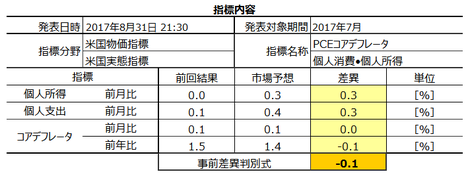

�č������w�W�uPCE�f�t���[�^�v�E���Ԏw�W�uPCE�i�l����j�E�l�����v���\�O���USDJPY�������́i2017�N8��31��21:30���\���ʌ��؍ρj

�ȉ��A�u�T.�w�W�\�z�v�_�v�u�U.�ߋ������ڍׁv�����O���e���A�u�V.���\���ʌ��v�����㓊�e���Ă��܂��B�u���O�̓��t�͎��O���e���ƂȂ��Ă��܂��B�w�W���\��Ɏ��㓊�e���A���̓����́u�V.���\���ʌ��v�̃^�C�g���s�t�߂ɋL�ڂ��Ă��܂��B

2017�N8��31��21:30�ɕč������w�W�uPCE�f�t���[�^�v�E���Ԏw�W�uPCE�i�l����j�E�l�����v�����\����܂��B���\��2017�N7�����̏W�v���ʂł��B

����̎s��\�z�ƑO�ʂ͎��̒ʂ�ł��B�s��\�z�͖{�L���쐬���_�̒l�ł��B

�� �s��\�z�͔��\���O�Ɋm�F���Ă����܂��傤�B

�� ���F���́A��q���鎖�O���ٔ��ʎ��̕ϐ��Ɖ��ł��B

�{�w�W�̓����͈ȉ��̒ʂ�ł��B

�ȉ��̃V�i���I�Ŏ���ɗՂ݂܂��B

�ȏ�̏ڍׂȂ����͘_���́A�ȉ��́u�T.�����E���́v�ɋL���Ă��܂��B

���J������o���Ɋ�Â��������s���A�ߋ��̎w�W�Ɣ����̊W���r���͂��Ă��܂��B�����Ɋւ���I�����ɔ�ׁA���x�Ɋւ���I�����͎c�O�Ȃ���Ⴂ�Ƃ����̂�����ł��B���m�E���̖ڈ��́A�ߋ����ϒl���ŋ߂̔����̑召�ƌ���ׂĊ��o�I�ɔ��C�����Ă��܂��B

PCE�R�A�f�t���[�^�͌l����̕��������������������w�W�ł��i�H�ƁE�G�l���M�[�������j�B�l����iPCE�j�ƌl�����͏���҂̌o�ϊ�����\�������Ԏw�W�ł��B

�������\�����l����iPCE�j�E�l�����EPCE�R�A�f�t���[�^�ɂ����āAPCE�R�A�f�t���[�^���d������Ă��܂��B����́AFRB���d�����镨���w�W��CPI�łȂ�PCE�R�A�f�t���[�^���ƌ����Ă��邽�߂ł��B���̗��R�́APCE�R�A�f�t���[�^����CPI�ɂ͏���o�C�A�X�������邽�߁A�Ƃ������������܂��B���������Ă���̂��͂��Ă����APCE�R�A�f�t���[�^���d�v������邱�Ƃ͂킩��܂��B

�{�w�W�Ɋւ��钲�����ԂƁA�ߋ��̔������x�E���z�����\�ɓZ�߂Ă����܂��B

�ł��w�W���ʂɑf���ɔ������钼��1���������͉ߋ����ς�8pips�ƁA�����������Ȏw�W�ł��B���͂ɋÂ��Ă��d������܂���B

�ߋ��̔��\���ʂƎs��\�z�����}�Ɉꗗ���܂��B

���}�͔��\���ʂƎs��\�z���v���b�g���Ă��܂��B�s��\�z�͔��\���O�̒l���v���b�g���A���\���ʂ͌�ɏC���l�����\����Ă��莞���\�l�̂܂܂��v���b�g���Ă��܂��B

���\���ڂ��������߁A����ׂ��|�C���g���i�荞�ނ��߁A�e���ږ��ɔ��������ɂǂ̒��x�e�����Ă���̂������\�ɓZ�߂Ă����܂����B

��\�̏�4�s�́A�e���ڂƔ��������Ƃ̈�v�������߂Ă��܂��B����͗\���v�Z�̂悤�Ȃ��̂ŁA���̗\���v�Z�͍ł����������Ƃ̈�v�����������ڂɒ��ڂ��Ă��܂��B

�ォ��5�s�ڂ́A���O���فi�s��\�z�[�O�ʁj�ƒ��O10-1�����̕�����v���������Ȃ�悤�ɁA�e���ڂ̌W�������߂Ă��܂��B

�ォ��6�s�ڂ́A���㍷�فi���\���ʁ[�s��\�z�j�ƒ���1�����̕�����v���������Ȃ�悤�ɁA�e���ڂ̌W�������߂Ă��܂��B

�ʼn��i7�s�ڂ́A���̍��فi�O�����l���ʁ[�s��\�z�j�ƒ���11�����̕�����v���������Ȃ�悤�ɁA�e���ڂ̌W�������߂Ă��܂��B

���ʁA1✕�R�A�f�t���[�^�O�N��̎��O���ف[1✕�R�A�f�t���[�^�O����̎��O���ف{1✕PCE�̎��O���ف[1✕�l�����A�̉��̕����i�v���X���z���A�}�C�i�X���A���j���A���O10-1�����Ƃ̕�����v��85���ł��B

�܂��A2✕�R�A�f�t���[�^�O�N��̎��O���ف{2✕�R�A�f�t���[�^�O����̎��O���ف{1✕PCE�̎��O���ف{1✕�l�����A�̉��̕������A����1�����Ƃ̕�����v��75���ł��B

�����āA���ԍ��ٔ��ʎ��̌W���͎��㍷�ٔ��ʎ��Ɠ����ł��B�����ł����A����11�����Ƃ̕�����v����60���ƁA���㍷�ٔ��ʎ��ƒ���1�����Ƃ̕�����v�����Ⴍ�Ȃ��Ă��܂��B����āA���ԍ��ٔ��ʎ������p���邱�Ƃ͂Ȃ��ł��傤�B

�ߋ��̒��O10-1�����E���O1�����E����1�����E����11�����̎n�l����[�\�N���������܂��B

�܂��A���O10-1�����́A�ߋ����ϒ�����6pips�ł��B���̒�����10pips�ȏゾ�������Ƃ͉ߋ�4��i�p�x13���j����܂��B

����4��̒���1����������10pips�ŁA����͒���1���������̉ߋ��S����8pips�Ƃقړ����ł��B���O10-1�����������傫���Ă��A���ꂪ����1�����������傫���Ȃ�Ƃ͌����܂���B

���ɁA����4��̒��O10-1�����ƒ���1�����̕�����3��i75���j��v���Ă��܂��B�ǂ��炩�ƌ����A���O10-1�����������傫���Ƃ��ɂ́A����1�����͒��O10-1�����Ɠ������ɔ�������m���̕����������̂́A����4��ł�3��ł�����A�e�ɂł��邩�����ł��B

���ɁA���O1�����̉ߋ����ϒ�����3pips�ł��B���̒�����10pips�ȏゾ�������Ƃ͉ߋ��ɂ���܂���B

���O1�����͖��炩�ɉA�����������Ȃ��Ă���A�������q�Q���ڗ����܂��B���̕���pips���ƁA�z�����Ƀq�Q���`������̂�҂��ċt���肷������ǂ��ł��傤�B�q�Q���`�����Ȃ���Ύ������̂��~�߂Ă��ǂ���ł��B

�����āA����1�����̉ߋ����ϒ����ƒl���̍���2pips�i1�[�l���^�������߂�䗦25���j�ł��B����11�����̂����4pips�i�߂�䗦27���j�ł��B�������������w�W�̊��ɖ߂�䗦���������w�W�ł��B

�w�W��v�����͂́A�w�W�̑O�ʂƎs��\�z�̍��i���O���فj�ƁA���\���ʂƎs��\�z�̍��i���㍷�فj�ƁA���\���ʂƑO�ʂ̍��i���ԍ��فj�����߁A���̃v���X�E�}�C�i�X�Ɣ��������ɕ肪�Ȃ����ׂĂ��܂��B�ڍׂ��u�w�W��v�����́v�����Q�Ɗ肢�܂��B

������v�����͂́A�w�W���\�O��̔��������ɓ����I�ȕ肪�Ȃ����ׂĂ��܂��B�ڍׂ��u������v�����́v�����Q�Ɗ肢�܂��B

���������͂ł́A�ߋ����\�����1������11�����̒����ƒl�����g���܂��B���̕��͂ŏ\����pips���_�������Ȏw�W���ۂ������f�ł��܂��B�ڍׂ��u���������́v�����Q�Ɗ肢�܂��B

�܂��A�w�W��v�����͂̌��ʂ����\�Ɏ����܂��B

���O���قƒ��O10-1�����̕�����v����84���ł��B����̎��O���ق̓}�C�i�X�Ȃ̂ŁA���O10-1�����͉A���A�Ƃ������ƂɂȂ�܂��B

���㍷�قƒ���1�����E����11�����̕�����v�������ꂼ��75���E64���ƂȂ��Ă��܂��B�s��\�z�ɑ��锭�\���ʂ̗ǂ������ɁA�f���ɔ�������w�W�ł��B

���ɁA������v�����͂̌��ʂ����\�Ɏ����܂��B

�܂��A���O1�����̉A������75���ƁA�肪�����܂��B

�܂��A����1�����ƒ���11�����̕�����v����75���ƍ����Ȃ��Ă��܂��B

�����āA���O1�����ƒ���11�����́A������v����29���i�s��v��71���j�ƂȂ��Ă��܂��B

�Ō�ɁA���������͂̌��ʂ����\�Ɏ����܂��B

����1�����ƒ���11�����Ƃ̕�����v����76���ł��B�����āA����76���̕�����v�������ɒ��ڂ����Ƃ��A����1����������11���������������Ĕ�����L�������Ƃ�77���ł��B

�w�W���\���_���猩�����̌�̕�����v���������A���A������L���Ă���̂�����A�w�W���\��ɔ����������m�F������A�nj��͑����J�n�ł��B

�����āA�w�W���\����1�����o�߂���ƁA����1�����I�l���Ē���11�����I�l���L�тĂ������Ƃ�55���ł��B55���Ƃ��������́A����ȂɈ��S���Ēnj��ł��鐔���ł͂���܂���B�nj�����Ȃ�A�Z�����m���J��Ԃ��Ȃ��畡����ɕ����čs�����������ł��傤�B

�ȉ��̃V�i���I�Ŏ���ɗՂ݂܂��B

�ȉ���2017�N8��31��22:18���ɒNjL���Ă��܂��B

�{�w�W���\���ʋy�є����͎��̒ʂ�ł����B

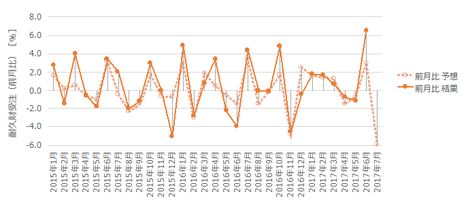

���ʂ́A�����w�W���O���舫���A���Ԏw�W���O������P�A�ƂȂ�܂����B�\�z�ɑ��A�����w�W�͓��l�A���Ԏw�W�͌l����������E�l�x�o�������܂����B�����͉A���ł����B

���㍷�ٔ��ʎ��ł͒����i0�j�ƂȂ�A�A���ł̔����͎w�W���ʂ����łȂ��\��������܂��B�w�W���\���O��110.6�t�߂ŁA���̐�������⍂������̂����m��܂���B

������ʂ͎��̒ʂ�ł����B

��肠��܂���B

���O�������͂ɂ͖�肠��܂���B

�V�i���I�ɂ͖�肠��܂���B

���\�ɁA�{�u���O���n�߂Ă���̖{�w�W�V�i���I�ł̎�����т�Z�߂Ă����܂��B

�{�L���́A�����w�W�̔��\������x�ɍX�V���J��Ԃ��Đ��x�����}��A�ߋ��̋��P�����̔��\���̎���Ŋ�������悤�ɓw�߂Ă��܂��B���������A����ł��I������75�����x�ɗ��܂�A100���ł͂���܂���B�ڍׂ��u1. FX�͏�B����̂��v�����Q�Ƃ��������B

�����āA�{�L���͕M�Ҍl�̌����Ɋ�Â��Ă��܂��B�{�L���Ɋ܂܂�鉿�i�E�f�[�^�E���̑���́A�{�L���ɓY�t���ꂽ�����N��Ƃ͊W����܂���B�܂��A����┄���ɂ�����ӎv������A�{�L���̋L�ڒʂ�ɍs�����Ƃ͓K�ł͂���܂���B�����āA�{�L���̓��e�����i���������������Ƃ̏����ł͂Ȃ����ƂL���Ă����܂��B�L�ړ��e�̃I���W�i���e�B��M�����m�ۂɂ͓w�߂Ă�����̂́A����ł����S�̃`�F�b�N�͍s���Ă��Ȃ��\��������܂��B

�|�W�V���������ŏI�I�Ȃ����f�͓ǎ҂����g�̐ӔC�ƂȂ�܂��B���̓_��\�߂������̏�A�{�L����FX���y���ވꏕ�ƂȂ�K���ł��B

�{�L���ɂ����镪�̓V�[�g�A�ꕔ�T���͈�A�̑̌n�����ꂽ�菇���A�l�̎���ȊO�̖ړI�Ŏg�p�E���J�E���p���s���ꍇ�ɂ́A���쌠�ҋy��FX��@������ɑ��A�A������艽�炩�̍��ӂ��s���K�v������܂��B

�T.�w�W�\�z�v�_

2017�N8��31��21:30�ɕč������w�W�uPCE�f�t���[�^�v�E���Ԏw�W�uPCE�i�l����j�E�l�����v�����\����܂��B���\��2017�N7�����̏W�v���ʂł��B

����̎s��\�z�ƑO�ʂ͎��̒ʂ�ł��B�s��\�z�͖{�L���쐬���_�̒l�ł��B

�� �s��\�z�͔��\���O�Ɋm�F���Ă����܂��傤�B

�� ���F���́A��q���鎖�O���ٔ��ʎ��̕ϐ��Ɖ��ł��B

�{�w�W�̓����͈ȉ��̒ʂ�ł��B

- �����w�W�iPCE�f�t���[�^�j�Ǝ��Ԏw�W�iPCE�E�l�����j�Ƃł́A���������s��\�z�Ɣ��\���ʂ��Y�����Ƃ��͕����w�W�̕������������ւ̊�^���傫���Ȃ�܂��B���������A���Ԏw�W�̕����s��\�z�Ƃ̃Y�����傫���Ȃ肪���ł��B

����1�����̔��������́A2✕�f�t���[�^���㍷�ف{2✕�R�A�f�t���[�^���㍷�ف{1✕�ePCE���㍷�ف{1✕�l�������㍷�فA�Ƃ������ʎ������i�v���X���z���A�}�C�i�X���A���j�Ƃ̈�v����75���ƂȂ��Ă��܂��B���㍷�قƂ����̂́i���\���ʁ[�s��\�z�j�̂��Ƃł��B - �����W�v����CPI�̎��ԍ��فi���\���ʁ[�O�ʁj�Ɩ{�w�W���ԍ��ق̕�����v���́A�͂�27����������܂���B�����W�v�łȂ����Y�����N���Ă��Ȃ����͖����ł��B

CB����ҐM�����w���⏬�����㍂�́APCE�̐�s�w�W�Ƃ����b������܂��B���������A�����W�v�̗��w�W�̎��ԍ��ق͂Ƃ���50���O��ŁA���ւ�����Ƃ͌����܂���B�����W�v�łȂ����Y�����N���Ă��Ȃ����͖����ł��B - ���������͏������A�w�W���ʂɑf���ɔ����������ł��B���\����1�����߂��Ă��b��������L�������ł����A���Ԃ��o�Ɣ�����L�������邩�ۂ��������Ȃ�܂��B

�nj��͑����Q�����A�Z�����m���J��Ԃ��Ȃ��畡����ɕ����čs���������ǂ��ł��傤�B

�ȉ��̃V�i���I�Ŏ���ɗՂ݂܂��B

- ���O10-1�����͉A���ƌ����݂܂��B

���O���ٔ��ʎ����}�C�i�X�ƂȂ��Ă���A���̔��ʎ��̊��ғI������85���ƍ������߁A�ł��B

�A���A�ߋ����ϒ�����6pips��������܂���B����ɂ��ւ�炸�A�q�Q���ڗ����܂��B�z�����ɐL�т��Ƃ��ɋt����3pips��_���@�����Ύ�����܂��B - ���O1�����͉A���ƌ����݂܂��B

������v�����͂̌��ʁA�A������75���ƂȂ��Ă��܂��B

�A���A�ߋ����ϒ�����3pips��������܂���B����ɂ��ւ�炸�A2-4pips�̃q�Q���ڗ����܂��B�z�����ɐL�т��Ƃ��ɋt����2pips��_���@�����Ύ�����܂��B - �nj��́A�����������m�F�����瑁���J�n���܂��B�����ĒZ�����m���J��Ԃ��Ȃ��畡����s���܂��B

���������͂̌��ʁA����1�����ƒ���11�����̕�����v���������A�������m�͔��\����1�����߂��Ă�������L�������Ȃ��Ƃ������Ă��܂��B�A���A�I�l���m���r�����ꍇ�́A������L�������Ƃ�55���ƁA���S���Ēnj��ł��鐔���ł͂���܂���B������A�����������m�F�����瑁���Q���A�Z�����m�̌J��Ԃ��ŁA�l�q�����Ȃ���nj��ł��B

�ȏ�̏ڍׂȂ����͘_���́A�ȉ��́u�T.�����E���́v�ɋL���Ă��܂��B

�U.�ߋ������ڍ�

���J������o���Ɋ�Â��������s���A�ߋ��̎w�W�Ɣ����̊W���r���͂��Ă��܂��B�����Ɋւ���I�����ɔ�ׁA���x�Ɋւ���I�����͎c�O�Ȃ���Ⴂ�Ƃ����̂�����ł��B���m�E���̖ڈ��́A�ߋ����ϒl���ŋ߂̔����̑召�ƌ���ׂĊ��o�I�ɔ��C�����Ă��܂��B

�y1. �w�W�T�v�z

PCE�R�A�f�t���[�^�͌l����̕��������������������w�W�ł��i�H�ƁE�G�l���M�[�������j�B�l����iPCE�j�ƌl�����͏���҂̌o�ϊ�����\�������Ԏw�W�ł��B

�������\�����l����iPCE�j�E�l�����EPCE�R�A�f�t���[�^�ɂ����āAPCE�R�A�f�t���[�^���d������Ă��܂��B����́AFRB���d�����镨���w�W��CPI�łȂ�PCE�R�A�f�t���[�^���ƌ����Ă��邽�߂ł��B���̗��R�́APCE�R�A�f�t���[�^����CPI�ɂ͏���o�C�A�X�������邽�߁A�Ƃ������������܂��B���������Ă���̂��͂��Ă����APCE�R�A�f�t���[�^���d�v������邱�Ƃ͂킩��܂��B

�[�[�[��€���[�[�[

�{�w�W�Ɋւ��钲�����ԂƁA�ߋ��̔������x�E���z�����\�ɓZ�߂Ă����܂��B

�ł��w�W���ʂɑf���ɔ������钼��1���������͉ߋ����ς�8pips�ƁA�����������Ȏw�W�ł��B���͂ɋÂ��Ă��d������܂���B

�y2. ���o����z

�i2-1. �ߋ����j

�i2-1. �ߋ����j

�ߋ��̔��\���ʂƎs��\�z�����}�Ɉꗗ���܂��B

���}�͔��\���ʂƎs��\�z���v���b�g���Ă��܂��B�s��\�z�͔��\���O�̒l���v���b�g���A���\���ʂ͌�ɏC���l�����\����Ă��莞���\�l�̂܂܂��v���b�g���Ă��܂��B

���\���ڂ��������߁A����ׂ��|�C���g���i�荞�ނ��߁A�e���ږ��ɔ��������ɂǂ̒��x�e�����Ă���̂������\�ɓZ�߂Ă����܂����B

��\�̏�4�s�́A�e���ڂƔ��������Ƃ̈�v�������߂Ă��܂��B����͗\���v�Z�̂悤�Ȃ��̂ŁA���̗\���v�Z�͍ł����������Ƃ̈�v�����������ڂɒ��ڂ��Ă��܂��B

�ォ��5�s�ڂ́A���O���فi�s��\�z�[�O�ʁj�ƒ��O10-1�����̕�����v���������Ȃ�悤�ɁA�e���ڂ̌W�������߂Ă��܂��B

�ォ��6�s�ڂ́A���㍷�فi���\���ʁ[�s��\�z�j�ƒ���1�����̕�����v���������Ȃ�悤�ɁA�e���ڂ̌W�������߂Ă��܂��B

�ʼn��i7�s�ڂ́A���̍��فi�O�����l���ʁ[�s��\�z�j�ƒ���11�����̕�����v���������Ȃ�悤�ɁA�e���ڂ̌W�������߂Ă��܂��B

���ʁA1✕�R�A�f�t���[�^�O�N��̎��O���ف[1✕�R�A�f�t���[�^�O����̎��O���ف{1✕PCE�̎��O���ف[1✕�l�����A�̉��̕����i�v���X���z���A�}�C�i�X���A���j���A���O10-1�����Ƃ̕�����v��85���ł��B

�܂��A2✕�R�A�f�t���[�^�O�N��̎��O���ف{2✕�R�A�f�t���[�^�O����̎��O���ف{1✕PCE�̎��O���ف{1✕�l�����A�̉��̕������A����1�����Ƃ̕�����v��75���ł��B

�����āA���ԍ��ٔ��ʎ��̌W���͎��㍷�ٔ��ʎ��Ɠ����ł��B�����ł����A����11�����Ƃ̕�����v����60���ƁA���㍷�ٔ��ʎ��ƒ���1�����Ƃ̕�����v�����Ⴍ�Ȃ��Ă��܂��B����āA���ԍ��ٔ��ʎ������p���邱�Ƃ͂Ȃ��ł��傤�B

�i2-2. �ߋ������j

�ߋ��̒��O10-1�����E���O1�����E����1�����E����11�����̎n�l����[�\�N���������܂��B

�܂��A���O10-1�����́A�ߋ����ϒ�����6pips�ł��B���̒�����10pips�ȏゾ�������Ƃ͉ߋ�4��i�p�x13���j����܂��B

����4��̒���1����������10pips�ŁA����͒���1���������̉ߋ��S����8pips�Ƃقړ����ł��B���O10-1�����������傫���Ă��A���ꂪ����1�����������傫���Ȃ�Ƃ͌����܂���B

���ɁA����4��̒��O10-1�����ƒ���1�����̕�����3��i75���j��v���Ă��܂��B�ǂ��炩�ƌ����A���O10-1�����������傫���Ƃ��ɂ́A����1�����͒��O10-1�����Ɠ������ɔ�������m���̕����������̂́A����4��ł�3��ł�����A�e�ɂł��邩�����ł��B

���ɁA���O1�����̉ߋ����ϒ�����3pips�ł��B���̒�����10pips�ȏゾ�������Ƃ͉ߋ��ɂ���܂���B

���O1�����͖��炩�ɉA�����������Ȃ��Ă���A�������q�Q���ڗ����܂��B���̕���pips���ƁA�z�����Ƀq�Q���`������̂�҂��ċt���肷������ǂ��ł��傤�B�q�Q���`�����Ȃ���Ύ������̂��~�߂Ă��ǂ���ł��B

�����āA����1�����̉ߋ����ϒ����ƒl���̍���2pips�i1�[�l���^�������߂�䗦25���j�ł��B����11�����̂����4pips�i�߂�䗦27���j�ł��B�������������w�W�̊��ɖ߂�䗦���������w�W�ł��B

�y3. ��^���́z

�w�W��v�����͂́A�w�W�̑O�ʂƎs��\�z�̍��i���O���فj�ƁA���\���ʂƎs��\�z�̍��i���㍷�فj�ƁA���\���ʂƑO�ʂ̍��i���ԍ��فj�����߁A���̃v���X�E�}�C�i�X�Ɣ��������ɕ肪�Ȃ����ׂĂ��܂��B�ڍׂ��u�w�W��v�����́v�����Q�Ɗ肢�܂��B

������v�����͂́A�w�W���\�O��̔��������ɓ����I�ȕ肪�Ȃ����ׂĂ��܂��B�ڍׂ��u������v�����́v�����Q�Ɗ肢�܂��B

���������͂ł́A�ߋ����\�����1������11�����̒����ƒl�����g���܂��B���̕��͂ŏ\����pips���_�������Ȏw�W���ۂ������f�ł��܂��B�ڍׂ��u���������́v�����Q�Ɗ肢�܂��B

�܂��A�w�W��v�����͂̌��ʂ����\�Ɏ����܂��B

���O���قƒ��O10-1�����̕�����v����84���ł��B����̎��O���ق̓}�C�i�X�Ȃ̂ŁA���O10-1�����͉A���A�Ƃ������ƂɂȂ�܂��B

���㍷�قƒ���1�����E����11�����̕�����v�������ꂼ��75���E64���ƂȂ��Ă��܂��B�s��\�z�ɑ��锭�\���ʂ̗ǂ������ɁA�f���ɔ�������w�W�ł��B

���ɁA������v�����͂̌��ʂ����\�Ɏ����܂��B

�܂��A���O1�����̉A������75���ƁA�肪�����܂��B

�܂��A����1�����ƒ���11�����̕�����v����75���ƍ����Ȃ��Ă��܂��B

�����āA���O1�����ƒ���11�����́A������v����29���i�s��v��71���j�ƂȂ��Ă��܂��B

�Ō�ɁA���������͂̌��ʂ����\�Ɏ����܂��B

����1�����ƒ���11�����Ƃ̕�����v����76���ł��B�����āA����76���̕�����v�������ɒ��ڂ����Ƃ��A����1����������11���������������Ĕ�����L�������Ƃ�77���ł��B

�w�W���\���_���猩�����̌�̕�����v���������A���A������L���Ă���̂�����A�w�W���\��ɔ����������m�F������A�nj��͑����J�n�ł��B

�����āA�w�W���\����1�����o�߂���ƁA����1�����I�l���Ē���11�����I�l���L�тĂ������Ƃ�55���ł��B55���Ƃ��������́A����ȂɈ��S���Ēnj��ł��鐔���ł͂���܂���B�nj�����Ȃ�A�Z�����m���J��Ԃ��Ȃ��畡����ɕ����čs�����������ł��傤�B

�y4. �V�i���I�쐬�z

�ȉ��̃V�i���I�Ŏ���ɗՂ݂܂��B

- ���O10-1�����͉A���ƌ����݂܂��B

���O���ٔ��ʎ����}�C�i�X�ƂȂ��Ă���A���̔��ʎ��̊��ғI������85���ƍ������߁A�ł��B

�A���A�ߋ����ϒ�����6pips��������܂���B����ɂ��ւ�炸�A�q�Q���ڗ����܂��B�z�����ɐL�т��Ƃ��ɋt����3pips��_���@�����Ύ�����܂��B - ���O1�����͉A���ƌ����݂܂��B

������v�����͂̌��ʁA�A������75���ƂȂ��Ă��܂��B

�A���A�ߋ����ϒ�����3pips��������܂���B����ɂ��ւ�炸�A2-4pips�̃q�Q���ڗ����܂��B�z�����ɐL�т��Ƃ��ɋt����2pips��_���@�����Ύ�����܂��B - �nj��́A�����������m�F�����瑁���J�n���܂��B�����ĒZ�����m���J��Ԃ��Ȃ��畡����s���܂��B

���������͂̌��ʁA����1�����ƒ���11�����̕�����v���������A�������m�͔��\����1�����߂��Ă�������L�������Ȃ��Ƃ������Ă��܂��B�A���A�I�l���m���r�����ꍇ�́A������L�������Ƃ�55���ƁA���S���Ēnj��ł��鐔���ł͂���܂���B������A�����������m�F�����瑁���Q���A�Z�����m�̌J��Ԃ��ŁA�l�q�����Ȃ���nj��ł��B

�ȏ�

2017�N8��31��21:30���\

�ȉ���2017�N8��31��22:18���ɒNjL���Ă��܂��B

�V.���\���ʌ���

�y5. ���\���ʁz

�i5-1. �w�W���ʁj

�{�w�W���\���ʋy�є����͎��̒ʂ�ł����B

���ʂ́A�����w�W���O���舫���A���Ԏw�W���O������P�A�ƂȂ�܂����B�\�z�ɑ��A�����w�W�͓��l�A���Ԏw�W�͌l����������E�l�x�o�������܂����B�����͉A���ł����B

���㍷�ٔ��ʎ��ł͒����i0�j�ƂȂ�A�A���ł̔����͎w�W���ʂ����łȂ��\��������܂��B�w�W���\���O��110.6�t�߂ŁA���̐�������⍂������̂����m��܂���B

�i5-2. ������ʁj

������ʂ͎��̒ʂ�ł����B

��肠��܂���B

�y6. ���͌��z

�i6-1. ���͌��j

���O�������͂ɂ͖�肠��܂���B

�i6-2. �V�i���I���j

�V�i���I�ɂ͖�肠��܂���B

���\�ɁA�{�u���O���n�߂Ă���̖{�w�W�V�i���I�ł̎�����т�Z�߂Ă����܂��B

�ȏ�

�[�[�[���L�[�[�[

�{�L���́A�����w�W�̔��\������x�ɍX�V���J��Ԃ��Đ��x�����}��A�ߋ��̋��P�����̔��\���̎���Ŋ�������悤�ɓw�߂Ă��܂��B���������A����ł��I������75�����x�ɗ��܂�A100���ł͂���܂���B�ڍׂ��u1. FX�͏�B����̂��v�����Q�Ƃ��������B

�����āA�{�L���͕M�Ҍl�̌����Ɋ�Â��Ă��܂��B�{�L���Ɋ܂܂�鉿�i�E�f�[�^�E���̑���́A�{�L���ɓY�t���ꂽ�����N��Ƃ͊W����܂���B�܂��A����┄���ɂ�����ӎv������A�{�L���̋L�ڒʂ�ɍs�����Ƃ͓K�ł͂���܂���B�����āA�{�L���̓��e�����i���������������Ƃ̏����ł͂Ȃ����ƂL���Ă����܂��B�L�ړ��e�̃I���W�i���e�B��M�����m�ۂɂ͓w�߂Ă�����̂́A����ł����S�̃`�F�b�N�͍s���Ă��Ȃ��\��������܂��B

�|�W�V���������ŏI�I�Ȃ����f�͓ǎ҂����g�̐ӔC�ƂȂ�܂��B���̓_��\�߂������̏�A�{�L����FX���y���ވꏕ�ƂȂ�K���ł��B

�[�[�[���L�[�[�[

�{�L���ɂ����镪�̓V�[�g�A�ꕔ�T���͈�A�̑̌n�����ꂽ�菇���A�l�̎���ȊO�̖ړI�Ŏg�p�E���J�E���p���s���ꍇ�ɂ́A���쌠�ҋy��FX��@������ɑ��A�A������艽�炩�̍��ӂ��s���K�v������܂��B

�ȏ�

posted by FX��@�������Apaji�ł��B�@�@�@�@�@�����Ďʐ^��M�N�ł��B at 22:00| Comment(0)

| TrackBack(0)

| DB2. ��w�WDB

2017�N08��29��

�č��o�ώw�W�u�l����GDP����l�v���\�O���USDJPY�������́i2017�N8��30��21:30���\���ʌ��؍ρj

�ȉ��A�u�T.�w�W�\�z�v�_�v�u�U.�ߋ������ڍׁv�����O���e���A�u�V.���\���ʌ��v�����㓊�e���Ă��܂��B�u���O�̓��t�͎��O���e���ƂȂ��Ă��܂��B�w�W���\��Ɏ��㓊�e���A���̓����́u�V.���\���ʌ��v�̃^�C�g���s�t�߂ɋL�ڂ��Ă��܂��B

2017�N8��30��21:30�ɕč��o�ώw�W�u�l����GDP����l�v�����\����܂��B���\��2017�N4-6�������̏W�v���ʂł��B

GDO����l���̂����Ă����A���̓���Ƃ��ē������\����镨���w�W�uGDP�f�t���[�^�v�E���Ԏw�W�uPCE�E�R�APCE�v���ڂ��W�߂邱�Ƃ�����܂��B

����̎s��\�z�ƑO�ʂ͎��̒ʂ�ł��B�s��\�z�͖{�L���쐬���_�̒l�ł��B

�� �{�L����8��29���ɋL���Ă��܂��B�s��\�z�͔��\���O�Ɋm�F���Ă����܂��傤�B

�� ���F���́A��q���鎖�O���ٔ��ʎ��̕ϐ��Ɖ��ł��B

�{�w�W�̓����͈ȉ��̒ʂ�ł��B

�ȉ��̃V�i���I�Ŏ���ɗՂ݂܂��B

�ȏ�̏ڍׂȂ����͘_���́A�ȉ��́u�T.�����E���́v�ɋL���Ă��܂��B

���J������o���Ɋ�Â��������s���A�ߋ��̎w�W�Ɣ����̊W���r���͂��Ă��܂��B�����Ɋւ���I�����ɔ�ׁA���x�Ɋւ���I�����͎c�O�Ȃ���Ⴂ�Ƃ����̂�����ł��B���m�E���̖ڈ��́A�ߋ����ϒl���ŋ߂̔����̑召�ƌ���ׂĊ��o�I�ɔ��C�����Ă��܂��B

GDP�́A���Y���č��̑����I�Ȍo�ώ��Ԃ�\���Ă��邱�Ƃł��B�o�ώ��Ԃ�������A���Z������n�߁A�����鐭��ɉe����^���܂��B

�f�t���[�^�i���i�w���j�͕����ϓ��������Ă��܂��B

PCE�i�l����x�o�j�͕č�GDP�̖�70�����߂Ă��܂��B�����ԁE�Ɠd���̑ϋv���ƁA�H�i�E�ߗ����̔�ϋv���ƁA�O�H�E��ʔ�̃T�[�r�X�x�o�ƁA����Ȃ�܂��B

�{�w�W�Ɋւ��钲�����ԂƁA�ߋ��̔������x�E���z�����\�ɓZ�߂Ă����܂��B

�ł��w�W���ʂɑf���ɔ������钼��1���������͉ߋ����ς�15pips�ł��B15pips�Ƃ����ƁA���ϓI�Ȕ������x�����Ȃ��A�d�v�x�⒍�ړx�̊��ɔ������������������肵�����ł��B8pips�ȉ������������Ȃ��������Ƃ����A29��������܂��B

�ߋ��̔��\���ʂƎs��\�z�����}�Ɉꗗ���܂��B

���}�͔��\���ʂƎs��\�z���v���b�g���Ă��܂��B�s��\�z�͔��\���O�̒l���v���b�g���A���\���ʂ͌�ɏC���l�����\����Ă��莞���\�l�̂܂܂��v���b�g���Ă��܂��B

����ׂ��|�C���g���i�荞�ނ��߁A��v���ږ��ɔ��������ɂǂ̒��x�e�����Ă���̂������\�ɓZ�߂Ă����܂����B

��\�̏�4�s�́A�e���ڂ��ЂƂ����������Ƃ̈�v�������߂Ă��܂��B����͗\���v�Z�̂悤�Ȃ��̂ŁA���̗\���v�Z�͍ł����������Ƃ̈�v�����������ڂɒ��ڂ��Ă��܂��B

�ォ��5�s�ڂ́A���O���فi�s��\�z�[�O�ʁj�ƒ��O10-1�����̕�����v���������Ȃ�悤�ɁA�e���ڂ̌W�������߂Ă��܂��B

�ォ��6�s�ڂ́A���㍷�فi���\���ʁ[�s��\�z�j�ƒ���1�����̕�����v���������Ȃ�悤�ɁA�e���ڂ̌W�������߂Ă��܂��B

�ʼn��i7�s�ڂ́A���̍��فi�O�����l���ʁ[�s��\�z�j�ƒ���11�����̕�����v���������Ȃ�悤�ɁA�e���ڂ̌W�������߂Ă��܂��B

���ʁA1✕GDP�̎��O���ف{1✕�f�t���[�^�̎��O���ف{1✕PCE�̎��O���فA�̉��̕����i�v���X���z���A�}�C�i�X���A���j���A���O10-1�����Ƃ̕�����v����73���ƂȂ�܂����B

�܂��A2✕GDP�̎��㍷�ف{2✕�f�t���[�^�̎��㍷�ف{1✕PCE�̎��㍷�ف{1✕�R�APCE�̎��㍷�فA�̉��̕������A����1�����Ƃ̕�����v����94���ƂȂ�܂����B

�����āA3✕GDP�̎��ԍ��ف{2✕�f�t���[�^�̎��ԍ��ف{1✕PCE�̎��ԍ��فA�̉��̕������A����11�����Ƃ̕�����v����63���ƂȂ�܂����B

�ߋ��̒��O10-1�����E���O1�����E����1�����E����11�����̎n�l����[�\�N���������܂��B

�܂��A���O10-1�����́A�ߋ����ϒ�����5pips�ł��B���̒�����10pips�ȏゾ�������Ƃ͉ߋ�2��i�p�x12���j����܂��B

����2��̒���1����������13pips�ŁA����͒���1���������̉ߋ��S����15pips�Ƃقړ����ł��B���O10-1�����������傫���Ă��A����Œ���1�����������傫���Ȃ�Ƃ͌����܂���B

���ɁA����2��̒��O10-1�����ƒ���1�����̕�����1��i50���j��v���Ă��܂��B���O10-1�������傫�����˂Ă��A����1���������̕����ɔ�������Ƃ͌����܂���B�ނ��Ēɂ��ڂɑ���Ȃ��悤�ɋC��t���܂��傤�B

���ɁA���O1�����̉ߋ����ϒ�����4pips�ł��B���̒�����10pips�ȏゾ�������Ƃ͉ߋ��ɂ���܂���B

�܂��A���O1�����̓q�Q���ڗ����Ă��܂��Bpips�����������A�����ɕ�������Ȃ��ȏ�A����͔����������ǂ��ł��傤�B

�����āA����1�����̉ߋ����ϒ����ƒl���̍���2pips�i1�[�l���^�������߂�䗦13���j�ł��B����11�����̂����8pips�i�߂�䗦42���j�ł��B�w�W���\����1�����߂���ƁA�߂�䗦��40�����Ă���A���l�i���l�j�݂͂ɂ͋C��t���������ǂ��ł��傤�B

�w�W��v�����͂́A�w�W�̑O�ʂƎs��\�z�̍��i���O���فj�ƁA���\���ʂƎs��\�z�̍��i���㍷�فj�ƁA���\���ʂƑO�ʂ̍��i���ԍ��فj�����߁A���̃v���X�E�}�C�i�X�Ɣ��������ɕ肪�Ȃ����ׂĂ��܂��B�ڍׂ��u�w�W��v�����́v�����Q�Ɗ肢�܂��B

������v�����͂́A�w�W���\�O��̔��������ɓ����I�ȕ肪�Ȃ����ׂĂ��܂��B�ڍׂ��u������v�����́v�����Q�Ɗ肢�܂��B

���������͂ł́A�ߋ����\�����1������11�����̒����ƒl�����g���܂��B���̕��͂ŏ\����pips���_�������Ȏw�W���ۂ������f�ł��܂��B�ڍׂ��u���������́v�����Q�Ɗ肢�܂��B

�܂��A�w�W��v�����͂̌��ʂ����\�Ɏ����܂��B

���O���فE���㍷�فE���ԍ��ق̓v���X�������ꂼ��76���E65���E76���A�ƕ肪����܂��B�s��\�z�͒�߂ɂȂ肪���ŁA���\���ʂ͍��߂ɂȂ肪���A�Ƃ������Ƃł��B

���O���قƒ��O10-1�����͕�����v����73���ƂȂ��Ă��܂��B����̎��O���ق̓v���X�Ȃ̂ŁA���O10-1�����͗z���̉\���������A�Ƃ������ł��B

�܂��A���O10-1�����͎��ԍ��قƂ̕�����v����73���ƂȂ��Ă��܂��B�����āA���ԍ��قƒ���1�����̕�����v����71���ƁA�Ⴍ�͂���܂���B���������A�����������1�����͎��㍷�قƂ̕�����v���������Ȃ��Ă��܂��B

���̒���1�����́A���㍷�قƂ̕�����v����94���ƂȂ��Ă��܂��B�s��\�z�ɑ��锭�\���ʂ̗ǂ������ɂ́A���ɑf���ɔ������܂��B

���ɁA������v�����͂̌��ʂ����\�Ɏ����܂��B

�܂��A���O10-1�����E����1�����E����11�����̗z�����́A���ꂼ��73���E71���E69���ƁA���Ȃ�肪����܂��B

�����āA���O1�����͒��O10-1�����Ƃ̕�����v����27���i�s��v��73���j�Ȃ̂ŁA�A���ƂȂ�\���������A�ƌ����܂߂܂��B

�Ō�ɁA���������͂̌��ʂ����\�Ɏ����܂��B

����1�����ƒ���11�����Ƃ̕�����v����88���ł��B�����āA����88���̕�����v�������ɒ��ڂ����Ƃ��A����1����������11���������������Ĕ�����L�������Ƃ�64���ł��B

�w�W���\���_���猩�����̌�̕�����v���������A���A������L���Ă���̂�����A�w�W���\��ɔ����������m�F������A�nj��͑����J�n�ł��B

����ǂ��A�w�W���\����1�����o�߂���ƁA����1�����I�l���Ē���11�����I�l���L�тĂ������Ƃ�19����������܂���B69���̒���11�����́A����1�����̒l��������Ă��܂��B

�܂�A�{�w�W�ւ̔����́A���\����1�����߂�����L�тȂ��̂ł��B

�ȉ��̃V�i���I�Ŏ���ɗՂ݂܂��B