�V�K�L���̓��e���s�����ƂŁA��\���ɂ��邱�Ƃ��\�ł��B

�L��

�V�K�L���̓��e���s�����ƂŁA��\���ɂ��邱�Ƃ��\�ł��B

posted by fanblog

2020�N06��16��

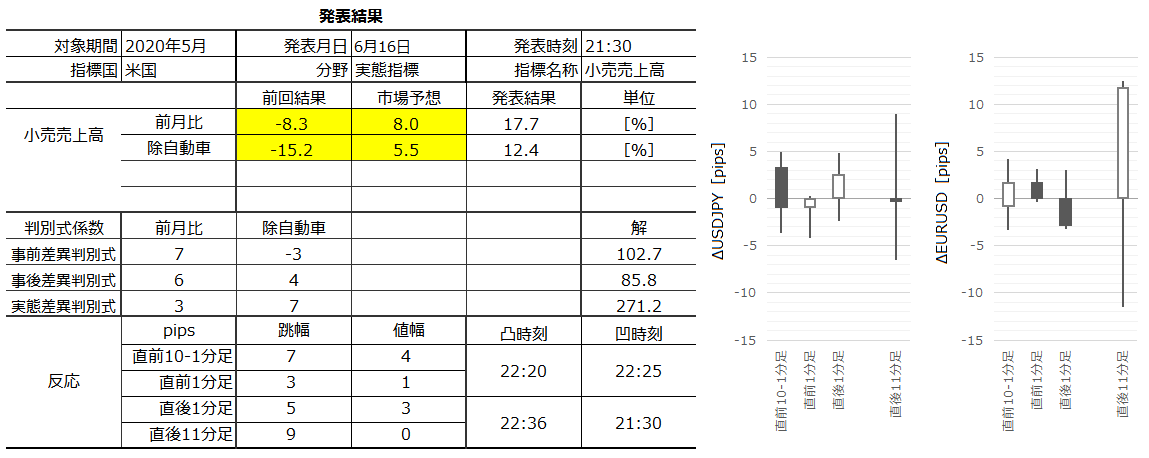

6��16���o�ώw�W�i���ʌ��؍ρj

�{���́A

�E5���W�v���č��������㍂

�̔��\������܂��B

�s��\�z�i�O�ʁj

�E�O����@�{8.0�i��16.4�j

�E�R�A�O����@�{5.3�i��17.2�j

���O���ٔ��ʎ��̉��́{103.3�ł��B

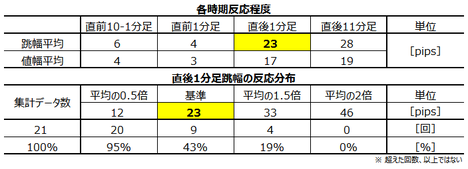

�ߋ����Ϗ������^���l��pips�i2020�N�j

�E���O10-1����5�^3�i9�^5�j

�E���O�P�����@3�^2�i3�^1�j

�E����P�����@15�^11�i6�^5�j

�E����11�����@19�^14�i14�^11�j

�ߋ��X���Ɋ�Â�������j�i�č��������㍂�ւ̔����̉ߋ��X�����������ɏڏq�j

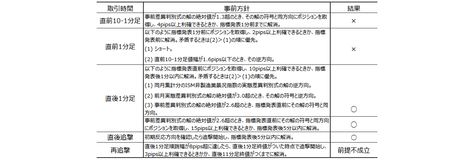

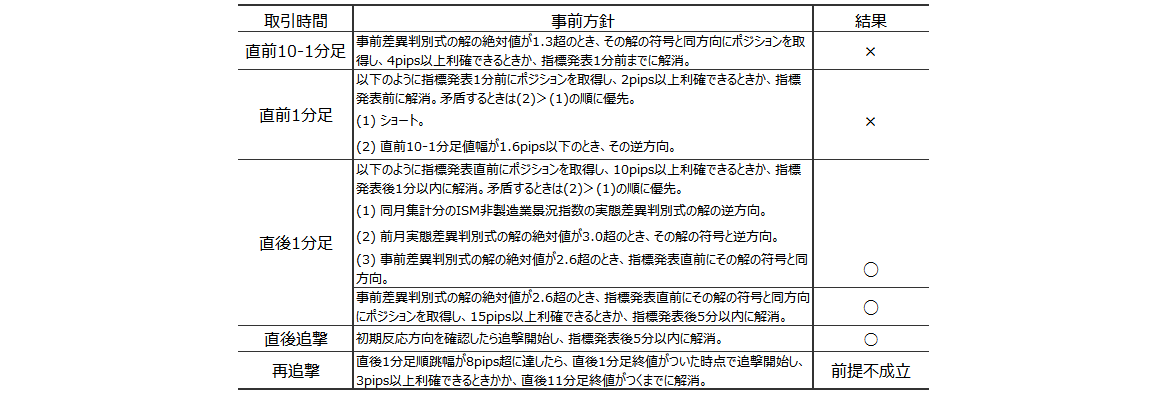

�E���O10-1�����́A���O���ٔ��ʎ��̉��̐�Βl��1.3���̂Ƃ��A���̉��̕����Ɠ������Ƀ|�W�V�������擾���A4pips�ȏ㗘�m�ł���Ƃ����A�w�W���\1���O�܂łɉ������܂��B����̓����O�ł��B

���̕��j�̊��ғI������67�`73���ł��B

�E���O1�����́A���O10-1�����l����1.6pips�ȉ��̂Ƃ��A���̋t�����Ƀ|�W�V�������擾���A���O10-1�����l����1.6pips���Ȃ�V���[�g�Ƃ��܂��B2pips�ȏ㗘�m�ł���Ƃ����A�w�W���\���O�܂łɉ������܂��B

���̕��j�̊��ғI������68���ł��B

�E�w�W���\���O�Ɏ��O���ٔ��ʎ��̉��̕����Ɠ������Ƀ|�W�V�������擾���A10pips�ȏ㗘�m�ł���Ƃ����A���\��1���ȓ��ɉ������܂��B

���̕��j�̊��ғI������73�����ł��B

�E�����ď�L�Ƃ͕ʂɓ������Ƀ|�W�V�������擾���A15pips�ȏ㗘�m�ł���Ƃ����A���\��5���ȓ��ɉ������܂��B

���̕��j�̊��ғI������67�����ł��B

�E���������������m�F������nj����A���\��5���ȓ��ɉ������܂��B

���̕��j�̊��ғI������86�����ł��B

�E����1������������8pips���ɒB������A����1�����I�l���������_�Œnj��J�n���A3pips�ȏ㗘�m�ł���Ƃ������A����11�����I�l�����܂łɉ������܂��B

���̕��j�̊��ғI������60�`72�����ł��B

�ȉ���6��18���ɒNjL���Ă��܂��B

���\���ʂ͗\�z�E�O���傫������A�܂��A�O�ʂ��傫������C������܂����B

�Ȃ��A�����̉���L���ł́u�ߋ��ő�̏㏸���v�����o���ɂ��Ă�����̂́A����Ȃ��Ƃ��O�ʂ��啝�ɏ�����肳�ꂽ���Ƃ̕��������[���v���܂��B

3�E4���̂悤�ɑ��ꂪ�p�j�b�N�Ɋׂ�̂́A���X�N���ߑ�ɕ]��������Ƃ��������������m��܂���B����ł��A���X�N���ߏ��]��������Ƃ��A���X�N���ߑ�]��������Ƃ̕����}�V���Ƃ���Ă���̂ł��傤�B

���������͔��\���ケ���f�����������̂́A���\2���߂���������������A4����ɂ͈�U���~�ɓ]���܂����B���������A�s��\�z�����܂�ɑ傫������A�������O�ʂ܂ő傫������C�����ꂽ�_���ӎ����ꂽ���߂��A7���߂��ɂ͍Ăя㏸�ɓ]���܂����B

�{�L���́A�����w�W�̔��\������x�ɍX�V���J��Ԃ��Đ��x�����}��A�ߋ��̋��P�����̔��\���̎���Ŋ�������悤�ɓw�߂Ă��܂��B���������A����ł��I������75�����x�ɗ��܂�A100���ł͂���܂���B�ڍׂ��u1. FX�͏�B����̂��v�����Q�Ƃ��������B

�����āA�{�L���͕M�Ҍl�̌����Ɋ�Â��Ă��܂��B�{�L���Ɋ܂܂�鉿�i�E�f�[�^�E���̑���́A�{�L���ɓY�t���ꂽ�����N��Ƃ͊W����܂���B�܂��A����┄���ɂ�����ӎv������A�{�L���̋L�ڒʂ�ɍs�����Ƃ͓K�ł͂���܂���B�����āA�{�L���̓��e�����i���������������Ƃ̏����ł͂Ȃ����ƂL���Ă����܂��B�L�ړ��e�̃I���W�i���e�B��M�����m�ۂɂ͓w�߂Ă�����̂́A����ł����S�̃`�F�b�N�͍s���Ă��Ȃ��\��������܂��B

�|�W�V���������ŏI�I�Ȃ����f�͓ǎ҂����g�̐ӔC�ƂȂ�܂��B���̓_��\�߂������̏�A�{�L����FX���y���ވꏕ�ƂȂ�K���ł��B

�{�L���ɂ����镪�̓V�[�g�A�ꕔ�T���͈�A�̑̌n�����ꂽ�菇���A�l�̎���ȊO�̖ړI�Ŏg�p�E���J�E���p���s���ꍇ�ɂ́A���쌠�ҋy��FX��@������ɑ��A�A������艽�炩�̍��ӂ��s���K�v������܂��B

�K�v�ȃ��j���[�������Ă��āA�ȒP�Ɏ�����HP�����Ă܂��B���ɁA�X��HP�ɕK�v�ȃl�b�g�V���b�v���݁E�n�}�E�J�����_�[�E�\��E�N�[�|�����s�E�₢���킹�Ȃǂ̃��j���[�������ł��B���K�͓X�܂̏ꍇ�A���z��1500�̃R�[�X�����E�߂ł��B

�E5���W�v���č��������㍂

�̔��\������܂��B

�s��\�z�i�O�ʁj

�E�O����@�{8.0�i��16.4�j

�E�R�A�O����@�{5.3�i��17.2�j

���O���ٔ��ʎ��̉��́{103.3�ł��B

�ߋ����Ϗ������^���l��pips�i2020�N�j

�E���O10-1����5�^3�i9�^5�j

�E���O�P�����@3�^2�i3�^1�j

�E����P�����@15�^11�i6�^5�j

�E����11�����@19�^14�i14�^11�j

�ߋ��X���Ɋ�Â�������j�i�č��������㍂�ւ̔����̉ߋ��X�����������ɏڏq�j

�E���O10-1�����́A���O���ٔ��ʎ��̉��̐�Βl��1.3���̂Ƃ��A���̉��̕����Ɠ������Ƀ|�W�V�������擾���A4pips�ȏ㗘�m�ł���Ƃ����A�w�W���\1���O�܂łɉ������܂��B����̓����O�ł��B

���̕��j�̊��ғI������67�`73���ł��B

�E���O1�����́A���O10-1�����l����1.6pips�ȉ��̂Ƃ��A���̋t�����Ƀ|�W�V�������擾���A���O10-1�����l����1.6pips���Ȃ�V���[�g�Ƃ��܂��B2pips�ȏ㗘�m�ł���Ƃ����A�w�W���\���O�܂łɉ������܂��B

���̕��j�̊��ғI������68���ł��B

�E�w�W���\���O�Ɏ��O���ٔ��ʎ��̉��̕����Ɠ������Ƀ|�W�V�������擾���A10pips�ȏ㗘�m�ł���Ƃ����A���\��1���ȓ��ɉ������܂��B

���̕��j�̊��ғI������73�����ł��B

�E�����ď�L�Ƃ͕ʂɓ������Ƀ|�W�V�������擾���A15pips�ȏ㗘�m�ł���Ƃ����A���\��5���ȓ��ɉ������܂��B

���̕��j�̊��ғI������67�����ł��B

�E���������������m�F������nj����A���\��5���ȓ��ɉ������܂��B

���̕��j�̊��ғI������86�����ł��B

�E����1������������8pips���ɒB������A����1�����I�l���������_�Œnj��J�n���A3pips�ȏ㗘�m�ł���Ƃ������A����11�����I�l�����܂łɉ������܂��B

���̕��j�̊��ғI������60�`72�����ł��B

�ȏ�

�ȉ���6��18���ɒNjL���Ă��܂��B

�y���㌟�z

���\���ʂ͗\�z�E�O���傫������A�܂��A�O�ʂ��傫������C������܂����B

�Ȃ��A�����̉���L���ł́u�ߋ��ő�̏㏸���v�����o���ɂ��Ă�����̂́A����Ȃ��Ƃ��O�ʂ��啝�ɏ�����肳�ꂽ���Ƃ̕��������[���v���܂��B

3�E4���̂悤�ɑ��ꂪ�p�j�b�N�Ɋׂ�̂́A���X�N���ߑ�ɕ]��������Ƃ��������������m��܂���B����ł��A���X�N���ߏ��]��������Ƃ��A���X�N���ߑ�]��������Ƃ̕����}�V���Ƃ���Ă���̂ł��傤�B

���������͔��\���ケ���f�����������̂́A���\2���߂���������������A4����ɂ͈�U���~�ɓ]���܂����B���������A�s��\�z�����܂�ɑ傫������A�������O�ʂ܂ő傫������C�����ꂽ�_���ӎ����ꂽ���߂��A7���߂��ɂ͍Ăя㏸�ɓ]���܂����B

�ȏ�

�[�[�[���L�[�[�[

�{�L���́A�����w�W�̔��\������x�ɍX�V���J��Ԃ��Đ��x�����}��A�ߋ��̋��P�����̔��\���̎���Ŋ�������悤�ɓw�߂Ă��܂��B���������A����ł��I������75�����x�ɗ��܂�A100���ł͂���܂���B�ڍׂ��u1. FX�͏�B����̂��v�����Q�Ƃ��������B

�����āA�{�L���͕M�Ҍl�̌����Ɋ�Â��Ă��܂��B�{�L���Ɋ܂܂�鉿�i�E�f�[�^�E���̑���́A�{�L���ɓY�t���ꂽ�����N��Ƃ͊W����܂���B�܂��A����┄���ɂ�����ӎv������A�{�L���̋L�ڒʂ�ɍs�����Ƃ͓K�ł͂���܂���B�����āA�{�L���̓��e�����i���������������Ƃ̏����ł͂Ȃ����ƂL���Ă����܂��B�L�ړ��e�̃I���W�i���e�B��M�����m�ۂɂ͓w�߂Ă�����̂́A����ł����S�̃`�F�b�N�͍s���Ă��Ȃ��\��������܂��B

�|�W�V���������ŏI�I�Ȃ����f�͓ǎ҂����g�̐ӔC�ƂȂ�܂��B���̓_��\�߂������̏�A�{�L����FX���y���ވꏕ�ƂȂ�K���ł��B

�[�[�[���L�[�[�[

�{�L���ɂ����镪�̓V�[�g�A�ꕔ�T���͈�A�̑̌n�����ꂽ�菇���A�l�̎���ȊO�̖ړI�Ŏg�p�E���J�E���p���s���ꍇ�ɂ́A���쌠�ҋy��FX��@������ɑ��A�A������艽�炩�̍��ӂ��s���K�v������܂��B

���L�ȏ�

�K�v�ȃ��j���[�������Ă��āA�ȒP�Ɏ�����HP�����Ă܂��B���ɁA�X��HP�ɕK�v�ȃl�b�g�V���b�v���݁E�n�}�E�J�����_�[�E�\��E�N�[�|�����s�E�₢���킹�Ȃǂ̃��j���[�������ł��B���K�͓X�܂̏ꍇ�A���z��1500�̃R�[�X�����E�߂ł��B

�L���ȏ�

�^�O�F�č��������㍂

posted by FX��@�������Apaji�ł��B�@�@�@�@�@�����Ďʐ^��M�N�ł��B at 06:00| Comment(0)

| TrackBack(0)

| DB2. ��w�WDB

2020�N06��15��

6��15���o�ώw�W�i���ʌ��؍ρj

�{����

�E6���W�v���č�NY�A����ƌi���w��

�̔��\������܂��B

�s��\�z�i�O�ʁj

�E�w���@��30.0�i��48.5�j

���O���ٔ��ʎ��̉��́{18.5�ł��B

�ߋ����Ϗ������^���l��pips�i2019�N�j

�E���O10-1����6�^5�i3�^2�j

�E���O�P�����@2�^2�i1�^1�j

�E����P�����@6�^3�i4�^3�j

�E����11�����@10�^7�i6�^5�j

�ߋ��X���Ɋ�Â�������j�iNY�A����ƌi�C�w���ւ̔����̌X�����������ɏڏq�j

�E���O10-1�����́A���O���ٔ��ʎ��̉��̐�Βl��1.5���̂Ƃ��A���̉��̕����Ɠ������Ƀ|�W�V�������擾���A3pips�ȏ㗘�m�ł���Ƃ����w�W���\1���O���ɉ������܂��B����̎��O���ق́{18.5�Ȃ̂Ń����O�ƂȂ�܂��B

���̕��j�̊��ғI������74�`86���ł��B

�E���O1�����́A���O���ٔ��ʎ��̉��̐�Βl��4.5���̂Ƃ��A���̉��̕����Ƌt�����Ƀ|�W�V�������擾���A1pips�ȏ㗘�m�ł���Ƃ����A�w�W���\�O�܂łɉ������܂��B����̓V���[�g�ƂȂ�܂��B

���̕��j�̊��ғI������86���ł��B

�E�w�W���\���O�Ɏ��O���ٔ��ʎ��̉��̕����Ɠ������Ƀ|�W�V�������擾���A4pips�ȏ㗘�m�ł���Ƃ����A���\��1���ȓ��ɉ������܂��B����̓����O�ł��B

���̕��j�̊��ғI������71�`78���ł��B

�E���O10-1�����l����1.9pips���̂Ƃ��A�����Ďw�W���\���O�ɂ���Ɠ������Ƀ|�W�V�������擾���A8pips�ȏ㗘�m�ł���Ƃ����A����11�����I�l�����܂łɉ������܂��B

���̕��j�̊��ғI������67���ł��B

�E����1������������8.4pips���ɒB������t���肵�A2pips�ȏ㗘�m�ł���Ƃ����A����11�����I�l�����܂łɉ������܂��B

���̕��j�̊��ғI������67���ł��B

�ȉ���15��22:10���ɒNjL���Ă��܂��B

�w�W���ʂ͑O��E�\�z������A�����͑f���ɗz���ł����B

�s��\�z�́A�����̎��_��up���Ĉȍ~�ɏC������܂������A�吨�ɂ͉e���Ȃ��C���ł����B

NY�A��̃��|�[�g�Ɉ˂�A����2�����̋}���ȉ��P������������ŁA�҂�36����6���ɏ��P�ƕ��A������36���������ƕ����A�Əq�ׂĂ��܂��B

�ߓǂ݂������ł́A����̎��Ɗ��̉��P�i�w�W���ʁj�́A���ۂɏo�ׂ��������đ����Ă��Ȃ��Ă��A�V�K�����̑����ɂ���Đ�s�����m��I�Ɋ��������Ƃ��傫���悤�ł��B

�Ȃ��A�{���ʂ�6��2���`9���Ɏ��W�����Ɋ�Â��Ă��܂��B

�܂��A���͑Ώۂ�USDJPY�́A�w�W���\����1���������ߋ��X���ɉ����đf�����������̂́A���O10-1�����E���O1�����͉ߋ��̌X���ƈقȂ�܂����B

����ǂ��납�AEURUSD�͎w�W���\����1�������w�W���ʉ��P�ɂ��ւ�炸USD���ƂȂ��Ă��܂����B

�����̓����́A���̂���FRB�c���̏�@�c��،����\�肳��Ă���A���FOMC���Ɠ��l�Ɍi�C�̐�s���ւ̎�C�������x�����Ă̂��ƁA�Ɨ������ׂ��Ȃ̂ł��傤�B

�Ƃ�����A�v���Ԃ�̎���ŁAFRB�c���c��،������邱�Ƃ�\�ߌ������Ă����Ȃ��������Ƃ����O���͔s���A�Ƃ����C�����܂��B

�ȏ�́A���C�^�[��u���[���o�[�O�i�Ƃ��ɓ��{��ł����Q�Ƃ��Ă��炸�j���܂��w�W���ʂ݂̂�œ`���Ă���݂̂Ȃ̂ŁA�l�I�����ł��B

����̎w�W���ʂƔ����ւ̉��߂́A�����L���Ńv���̉�����Q�Ɗ肢�܂��B

�Ȃ��A�{�w�W�ł̎���͕Ċ��敨�̉��������Ē��~���܂����B

�{�L���́A�����w�W�̔��\������x�ɍX�V���J��Ԃ��Đ��x�����}��A�ߋ��̋��P�����̔��\���̎���Ŋ�������悤�ɓw�߂Ă��܂��B���������A����ł��I������75�����x�ɗ��܂�A100���ł͂���܂���B�ڍׂ��u1. FX�͏�B����̂��v�����Q�Ƃ��������B

�����āA�{�L���͕M�Ҍl�̌����Ɋ�Â��Ă��܂��B�{�L���Ɋ܂܂�鉿�i�E�f�[�^�E���̑���́A�{�L���ɓY�t���ꂽ�����N��Ƃ͊W����܂���B�܂��A����┄���ɂ�����ӎv������A�{�L���̋L�ڒʂ�ɍs�����Ƃ͓K�ł͂���܂���B�����āA�{�L���̓��e�����i���������������Ƃ̏����ł͂Ȃ����ƂL���Ă����܂��B�L�ړ��e�̃I���W�i���e�B��M�����m�ۂɂ͓w�߂Ă�����̂́A����ł����S�̃`�F�b�N�͍s���Ă��Ȃ��\��������܂��B

�|�W�V���������ŏI�I�Ȃ����f�͓ǎ҂����g�̐ӔC�ƂȂ�܂��B���̓_��\�߂������̏�A�{�L����FX���y���ވꏕ�ƂȂ�K���ł��B

�{�L���ɂ����镪�̓V�[�g�A�ꕔ�T���͈�A�̑̌n�����ꂽ�菇���A�l�̎���ȊO�̖ړI�Ŏg�p�E���J�E���p���s���ꍇ�ɂ́A���쌠�ҋy��FX��@������ɑ��A�A������艽�炩�̍��ӂ��s���K�v������܂��B

�E6���W�v���č�NY�A����ƌi���w��

�̔��\������܂��B

�s��\�z�i�O�ʁj

�E�w���@��30.0�i��48.5�j

���O���ٔ��ʎ��̉��́{18.5�ł��B

�ߋ����Ϗ������^���l��pips�i2019�N�j

�E���O10-1����6�^5�i3�^2�j

�E���O�P�����@2�^2�i1�^1�j

�E����P�����@6�^3�i4�^3�j

�E����11�����@10�^7�i6�^5�j

�ߋ��X���Ɋ�Â�������j�iNY�A����ƌi�C�w���ւ̔����̌X�����������ɏڏq�j

�E���O10-1�����́A���O���ٔ��ʎ��̉��̐�Βl��1.5���̂Ƃ��A���̉��̕����Ɠ������Ƀ|�W�V�������擾���A3pips�ȏ㗘�m�ł���Ƃ����w�W���\1���O���ɉ������܂��B����̎��O���ق́{18.5�Ȃ̂Ń����O�ƂȂ�܂��B

���̕��j�̊��ғI������74�`86���ł��B

�E���O1�����́A���O���ٔ��ʎ��̉��̐�Βl��4.5���̂Ƃ��A���̉��̕����Ƌt�����Ƀ|�W�V�������擾���A1pips�ȏ㗘�m�ł���Ƃ����A�w�W���\�O�܂łɉ������܂��B����̓V���[�g�ƂȂ�܂��B

���̕��j�̊��ғI������86���ł��B

�E�w�W���\���O�Ɏ��O���ٔ��ʎ��̉��̕����Ɠ������Ƀ|�W�V�������擾���A4pips�ȏ㗘�m�ł���Ƃ����A���\��1���ȓ��ɉ������܂��B����̓����O�ł��B

���̕��j�̊��ғI������71�`78���ł��B

�E���O10-1�����l����1.9pips���̂Ƃ��A�����Ďw�W���\���O�ɂ���Ɠ������Ƀ|�W�V�������擾���A8pips�ȏ㗘�m�ł���Ƃ����A����11�����I�l�����܂łɉ������܂��B

���̕��j�̊��ғI������67���ł��B

�E����1������������8.4pips���ɒB������t���肵�A2pips�ȏ㗘�m�ł���Ƃ����A����11�����I�l�����܂łɉ������܂��B

���̕��j�̊��ғI������67���ł��B

�ȏ�

�ȉ���15��22:10���ɒNjL���Ă��܂��B

�y���㌟�z

�w�W���ʂ͑O��E�\�z������A�����͑f���ɗz���ł����B

�s��\�z�́A�����̎��_��up���Ĉȍ~�ɏC������܂������A�吨�ɂ͉e���Ȃ��C���ł����B

NY�A��̃��|�[�g�Ɉ˂�A����2�����̋}���ȉ��P������������ŁA�҂�36����6���ɏ��P�ƕ��A������36���������ƕ����A�Əq�ׂĂ��܂��B

�ߓǂ݂������ł́A����̎��Ɗ��̉��P�i�w�W���ʁj�́A���ۂɏo�ׂ��������đ����Ă��Ȃ��Ă��A�V�K�����̑����ɂ���Đ�s�����m��I�Ɋ��������Ƃ��傫���悤�ł��B

�Ȃ��A�{���ʂ�6��2���`9���Ɏ��W�����Ɋ�Â��Ă��܂��B

�܂��A���͑Ώۂ�USDJPY�́A�w�W���\����1���������ߋ��X���ɉ����đf�����������̂́A���O10-1�����E���O1�����͉ߋ��̌X���ƈقȂ�܂����B

����ǂ��납�AEURUSD�͎w�W���\����1�������w�W���ʉ��P�ɂ��ւ�炸USD���ƂȂ��Ă��܂����B

�����̓����́A���̂���FRB�c���̏�@�c��،����\�肳��Ă���A���FOMC���Ɠ��l�Ɍi�C�̐�s���ւ̎�C�������x�����Ă̂��ƁA�Ɨ������ׂ��Ȃ̂ł��傤�B

�Ƃ�����A�v���Ԃ�̎���ŁAFRB�c���c��،������邱�Ƃ�\�ߌ������Ă����Ȃ��������Ƃ����O���͔s���A�Ƃ����C�����܂��B

�ȏ�́A���C�^�[��u���[���o�[�O�i�Ƃ��ɓ��{��ł����Q�Ƃ��Ă��炸�j���܂��w�W���ʂ݂̂�œ`���Ă���݂̂Ȃ̂ŁA�l�I�����ł��B

����̎w�W���ʂƔ����ւ̉��߂́A�����L���Ńv���̉�����Q�Ɗ肢�܂��B

�Ȃ��A�{�w�W�ł̎���͕Ċ��敨�̉��������Ē��~���܂����B

�ȏ�

�[�[�[���L�[�[�[

�{�L���́A�����w�W�̔��\������x�ɍX�V���J��Ԃ��Đ��x�����}��A�ߋ��̋��P�����̔��\���̎���Ŋ�������悤�ɓw�߂Ă��܂��B���������A����ł��I������75�����x�ɗ��܂�A100���ł͂���܂���B�ڍׂ��u1. FX�͏�B����̂��v�����Q�Ƃ��������B

�����āA�{�L���͕M�Ҍl�̌����Ɋ�Â��Ă��܂��B�{�L���Ɋ܂܂�鉿�i�E�f�[�^�E���̑���́A�{�L���ɓY�t���ꂽ�����N��Ƃ͊W����܂���B�܂��A����┄���ɂ�����ӎv������A�{�L���̋L�ڒʂ�ɍs�����Ƃ͓K�ł͂���܂���B�����āA�{�L���̓��e�����i���������������Ƃ̏����ł͂Ȃ����ƂL���Ă����܂��B�L�ړ��e�̃I���W�i���e�B��M�����m�ۂɂ͓w�߂Ă�����̂́A����ł����S�̃`�F�b�N�͍s���Ă��Ȃ��\��������܂��B

�|�W�V���������ŏI�I�Ȃ����f�͓ǎ҂����g�̐ӔC�ƂȂ�܂��B���̓_��\�߂������̏�A�{�L����FX���y���ވꏕ�ƂȂ�K���ł��B

�[�[�[���L�[�[�[

�{�L���ɂ����镪�̓V�[�g�A�ꕔ�T���͈�A�̑̌n�����ꂽ�菇���A�l�̎���ȊO�̖ړI�Ŏg�p�E���J�E���p���s���ꍇ�ɂ́A���쌠�ҋy��FX��@������ɑ��A�A������艽�炩�̍��ӂ��s���K�v������܂��B

���L�ȏ�

�L���ȏ�

�^�O�FNY�A����ƌi�C�w��

posted by FX��@�������Apaji�ł��B�@�@�@�@�@�����Ďʐ^��M�N�ł��B at 06:00| Comment(0)

| TrackBack(0)

| DB2. ��w�WDB

2020�N01��12��

�č��������㍂�̓`��

���T�́A�č�CPI�EPPI�E�������㍂�ƁA�傫�Ȏw�W���\������܂��B

���āA�����̎w�W����L���ł́A�u�������㍂�O����v�����u�A���@��������������㍂�O����i�ȉ��u�R�A�O����v�Ɨ��L�j�v���d�����ׂ��Ƃ̋L�q���ڗ����܂��B

�A���@��ɂ͎����Ԃ��܂܂�A�����Ԕ̔��z�͑傫�����߁A�������͂ނ��߂ɂ́A������������u�R�A�����㍂�O����v������ׂ����A�Ƃ̈ӌ��ł��B

����ǂ��A�����ōl�@�ł��B

�č��������㍂�����ڂ��W�߂闝�R�́AGDP�̖�70�����߂�l����̓�����c�����邽�߂ł��B

�����āA�����ԍw���ɂ����Ďx�������t�����l����GDP�ɔ��f����Ă��܂��B

�Ȃ�A���̂��߂Ɏ����Ԕ̔����������������͂ނ̂��A����͂������Șb�ł��B

�����A����������w�č����Ԏw�W�u�������㍂�v���\�O���USDJPY���������x���X�V�����̂ŁA��������Q�Ɗ肢�܂��B

���āA�����̎w�W����L���ł́A�u�������㍂�O����v�����u�A���@��������������㍂�O����i�ȉ��u�R�A�O����v�Ɨ��L�j�v���d�����ׂ��Ƃ̋L�q���ڗ����܂��B

�A���@��ɂ͎����Ԃ��܂܂�A�����Ԕ̔��z�͑傫�����߁A�������͂ނ��߂ɂ́A������������u�R�A�����㍂�O����v������ׂ����A�Ƃ̈ӌ��ł��B

����ǂ��A�����ōl�@�ł��B

�č��������㍂�����ڂ��W�߂闝�R�́AGDP�̖�70�����߂�l����̓�����c�����邽�߂ł��B

�����āA�����ԍw���ɂ����Ďx�������t�����l����GDP�ɔ��f����Ă��܂��B

�Ȃ�A���̂��߂Ɏ����Ԕ̔����������������͂ނ̂��A����͂������Șb�ł��B

�����A����������w�č����Ԏw�W�u�������㍂�v���\�O���USDJPY���������x���X�V�����̂ŁA��������Q�Ɗ肢�܂��B

�ȏ�

�^�O�F�������㍂

posted by FX��@�������Apaji�ł��B�@�@�@�@�@�����Ďʐ^��M�N�ł��B at 14:43| Comment(0)

| TrackBack(0)

| DB2. ��w�WDB

2018�N10��04��

�č��ٗp���v���\�O���USDJPY�������́i�����Łj

�č��ٗp���v�̎w�W���\�O��̔������͂ɂ́A

�@ ��_�ƕ���ٗp�Ґ�����

�i�ȉ��uNFP�v�Ɨ��L�j

�A ���Ɨ�

�B ���ώ����O����

�i�ȉ��u���ώ����v�Ɨ��L�j

��p���܂��B

�{�e�́A�ߋ��̎w�W���ʂƔ��������̊W�͂��邱�Ƃɂ���āA�{�w�W���\�O���USDJPY����ɖ𗧂��������o�����Ƃ��e�[�}�ł��B���̂��߈����Ԗ��ɐ��l���ŐV�ɍX�V���Ă��܂��B�����āA����̉����ł͂������V���Ȑ}�\��lj����A��L�����ƕ��́E�\���E������j���܂����B�܂��S�ʉ����ł��B

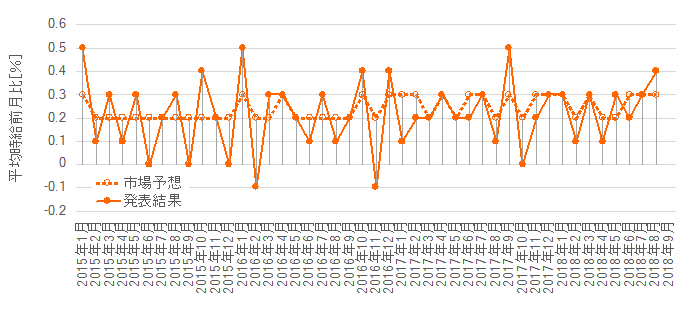

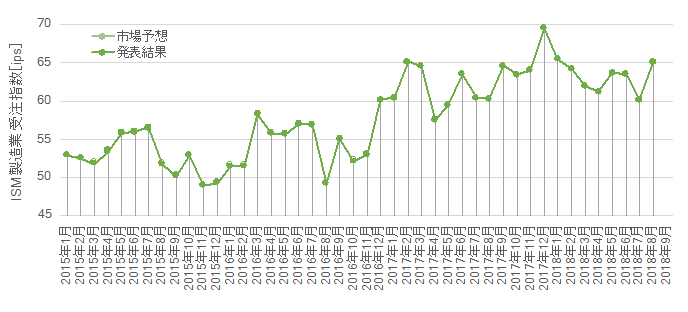

�Ȃ��A���̕��͂�2015�N1���W�v���`2018�N8���W�v���i���N9�����\���܂ł�44��j�̔��\���ʂf���Ă��܂��B

���_����q�ׂ܂��B�{�w�W�̓����͈ȉ��̒ʂ�ł��B

�ȉ��̓����܂���������s�����A���̓��̒l�������ُ�Ȃ������~�߂邩���x�^�[�ȑI���ƍl���Ă��܂��B���Ȃ��Ƃ��ߋ��̌X���ɔ�����������@�́A�����ڂŌ���Ə����������Ă��܂������ł��B

�{�w�W�Ɋւ�������Ə�L���_�̘_�����ȉ��Ɏ����܂��B

�ȉ��A���O���فi���s��\�z�[�O�ʁj�Ǝ��㍷�فi�����\���ʁ[�s��\�z�j�Ǝ��ԍ��فi���\���ʁ[�O�ʁj�̊W�𑽗p���܂��B���ق��v���X�̂Ƃ��z���E�}�C�i�X�̂Ƃ��A���ƑΉ����Ă���A�������f�����ƌ������Ƃɂ��܂��B

�č��ٗp���v�́A�s��̊S���ł������o�ώw�W�ł��B

�ߋ��ɍł������ɉe�������̂�NFP�i��_�ƕ���ٗp�Ґ��j�ł����A�ŋ߂͕��ώ����ւ̒��ڂ����܂��Ă��܂��B�ȑO��FRB�i�Ē���j���������ώ����̐L�тɊS������|�A�q�ׂ�����ł��B�C���t�����i�ނ̂ɒ������㏸���Ȃ���A�����ꐬ�������܂ꂵ�Ă��܂��܂��B������AFRB�͕��ώ����̏㏸�ɊS�������ł��B

���߁i2018�N9��28���j��FOMC�����ł̌ٗp�Ɋւ��錻��F���́u�ٗp�̐L�т͊T���Ă��������������ŁA���Ɨ��͒Ⴂ�܂܁v�ł����B�����āu�͋����J���s��̏v�������āu�ɂ₩�ȗ��グ�����̏ɐ�������v�ƌ��_�Â��Ă��܂����B���ɂ��u�č��o�ς͐����ƓK�x�ȃC���t�����������Ă���v�|���L����Ă��܂����B

���āA�s��̊S�����ώ����Ɉڂ���������A�{�w�W�ւ̔����͏������Ȃ��Ă��܂��B

���ώ����������ɐL�тĂ���Ԃ́AFOMC�Ŏ�����錩�ʂ��Ɍٗp���v���e����^���Ȃ��ƍl�����Ă��邩��ł��傤�B���̌��ʂ��Ƃ����̂́A�h�b�g�`���[�g�iFOMC�����o�[�ɂ���s�����������\���j�̂��Ƃł��B���߂̃h�b�g�`���[�g�ł́A2018�N12���`2020�N���܂ł�0.25������5��̗��グ���s���\���ƂȂ��Ă��܂��B

�ߋ��̎s��\�z�Ɣ��\���ʂ̐��ڂ��ȉ��Ɏ����܂��B

�s��\�z�͔��\���O�̒l��p���A���\���ʂ͌�ɏC���l�����\����Ă��莞���\�l�̂܂܂�p���܂��B����͖{�w�W�̐��ڂ��̂��̂��A�w�W���\���O����̔������x�┽�������Ƃ̊W���d�����Ă��邽�߂ł��B

�ȉ��̐}�͖{�L���̍X�V�Ƃ͕ʂɁA�K�X�A�ŐV�̂��̂ɍ����ւ��܂��B

�܂���NFP�ł��B

�s��\�z�͔��\���ʂ̐��ڂƊW�Ȃ����肵�Ă��܂��B

�u���C����̂��v�Ǝv���Ă�����A2017�N9���W�v���ł́A�}���������ɓ��ĂĂ��܂��B���������A�ォ�猩����̂Ƃ��̗\�z�ƌ��ʂ̍��͋��e�ł�����̂́A���̂Ƃ��̔��\���O�ɂ���قǂ̉��~�\�z���X�ɉ����Ɓu�q����v���Ƃ͂ł��܂���B�Ȃ��Ȃ�A����ȑO�ɑ傫�����\���ʂ��������Ƃ��ɂ͋}���ĂĂ��Ȃ�����A�ł��B

���Ȃ݂ɁA2017�N9���W�v���Ɨ�10���W�v���ő傫���ω����Ă���̂́A�t�����_���n�߂Ƃ���쓌�����B�ւ̃n���P�[����Q�������ł��B

����Ȃ��Ƃ��A�s��\�z���u���C����̂��v�Ƃ������炢���肵�Ă���w�W�ł́A�ߑ唽�����A�e�ɂ��Ď��������@������܂��B

�O�����ǂ����������ɑO�����������Ȃ肪���ł��A����ɗL�v�ȏ��Ƃ͌����܂���B����ǂ��A�O�����ǂ����������ɁA�����̎s��\�z�������قǂ̈������N�������Ȃ�A����ɗL�v�ȏ��ƌ����܂��B

���������ߑ唽�����A�e�ɂ���ɂ́A�O���̎w�W���ʂ��ǂꂾ���������l�Ȃ�A���邢�͂ǂꂾ���Ⴂ���l�Ȃ痂���ɉߑ唽�����N���������Ȃ̂��A�\�ߒ��ׂĂ����K�v������܂��B

�Ⴆ�A���\���ʂ�27���l�ȏゾ�������Ƃ͉ߋ�5��܂��B����5��̂����A�����̔��\���ʂ��s��\�z������������Ƃ�4��ł��i���ғI����80���j�B���26���l�ȏ�Ɋɘa�����7��̂���5��i��71���j�A25���l�Ɋɘa�����9��̂���5��i��56���j�A�Ɗ��ғI�����͉������Ă����܂��B

����A���\���ʂ�10���l�ȉ����������Ƃ͉ߋ�3������܂���B����3��̂��������̔��\���ʂ��s��\�z�����������Ƃ�2��ł��B���12���l�ȉ��Ɋɘa�����4��̂���2��A14���l�ȉ��Ɋɘa�����6��̂���3��A�ł��B

�܂�A���\���ʂ�26���l�ȏゾ���������͎s��\�z������锽�����N����\���������A���\���ʂ��������������͎s��\�z������邩�ǂ����킩��Ȃ��A�Ƃ������Ƃ����_�ɂȂ�܂��B

���Ɏ��Ɨ��ł��B

�����ɂ���Đ��l�͈قȂ�܂����A�č��ł̓}�N�����_�Ŏ��Ɨ�3.5�`3.8���t�߂Ŋ��S�ٗp�ƌ��Ȃ��邻���ł��B���Ɋ��S�ٗp������ɋ߂���Ԃɂ��邱�Ƃ��킩��܂��B

�قڊ��S�ٗp��ԂƂ����F��������A���炭�͗\�z�Ƃ�0.1�����x�̘����͔��������ւ̉e�����������͂��ł��B

�Ō�ɕ��ώ����ł��B

���̐}���ꌩ�A���\���ʂ��{0.4���ȏォ0���ȉ��ɂȂ�ƁA�����͖߂��Ă��邱�ƂɋC�Â��܂��B���������A�����͂��������˂����܂Ȃ��ƁA���ꂪ�𗧂�ۂ����f�ł��܂���B

������ߑ唽���̌X���L���ׂĂ����܂��傤�B

���\���ʂ��{0.4���ȏゾ�������Ƃ́A�ߋ�7��܂��B����1��͑O�\�Ȃ̂ŁA�߂����N���邩�ۂ��܂��킩��܂���B�c��6��̂����A5��͗����Ɏs��\�z�������A1��͎s��\�z���l�ł��B

���\���ʂ�0���ȉ����������Ƃ́A�ߋ�6��܂��B����6��̂���4��͗����Ɏs��\�z�������Ă��܂��B

�v12��̂���9�����Ɏs��\�z���锽�����N�����Ă��܂��B

�ȏ�̂��Ƃ���A�{�w�W���ώ����́A�O�����{0.4���ȏォ0���ȉ������������Ɏs��\�z���锽�����N�����������ƌ����܂��i���ғI����75���j�B

���l���ɘa���Ă݂܂��傤�B

�O�����{0.3���ȏゾ�������͉ߋ�20��܂��i�Ō��1��͑O��Ȃ̂ŁA�����ł̕ꐔ��19��Ƃ��܂��j�B���̗����Ɏs��\�z������������Ƃ�13��ł��i���ғI����68���j�B

���l�ɁA�O�����{0.1���ȉ����������͉ߋ�14��܂��B���̗����Ɏs��\�z�����������Ƃ�9��ł��i���ғI����64���j�B

�������ɘa���Ă��A���̒��x�܂łȂ爫�������ł͂���܂���B

���������������N���₷�������́A�s��\�z���ߋ��{0.2�`0.3�����x�ň��肵�Ă���̂ɑ��A���\���ʂ͎s��\�z���������傫���㉺���������ȓ��������邩��A�ł��B

���ʊW���������肵�Ă���ȏ�A��X���l����ғI�������ω����Ă��A���̌X���̓A�e�ɂł����ƌ�����ł��傤�B

�����̍��ڂ̔��\���ʂ����P�ƈ����ɑ������邱�Ƃ�����܂��B���̏ꍇ�A���ꂼ��̍��ڂ̉��P�∫���̒��x�����ɂȂ�܂����A�ǂ̍��ڂ��ǂꂾ�����������ɉe����^����̂��A�\�߂킩���Ă��Ȃ�����܂��B����āA���\���ږ��Ɏ��O���فE���㍷�قƎ��ԍ��ق����ꂼ�ꋁ�߁A�ǂ̍��ڂ��ǂꂾ�����������ɉe������̂����A���鎞�_�ɂ�����ߋ��̎��тɊ�Â����߂Ă����܂��B

�������ċ��߂���A�����i�ǂ��瑤�ɔ�������̂��́j���ʎ��ƌĂԂ��Ƃɂ��܂��B

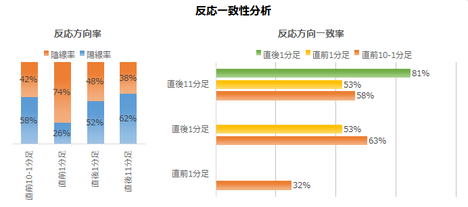

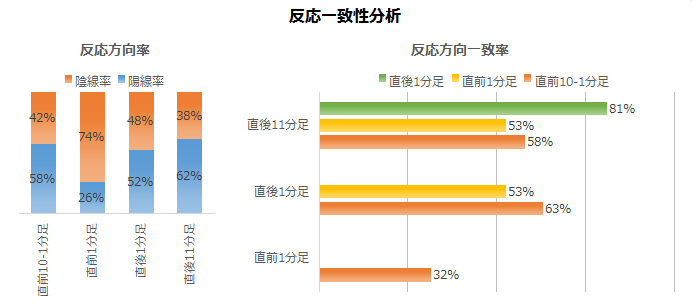

�Ⴆ�A���㍷�ٔ��ʎ��́A

�ł��B�ߋ��̎��㍷�فi���\���ʁ[�s��\�z�j�����̎��ɑ�����A���̎��̉����v���X�̂Ƃ��z���A�}�C�i�X�̂Ƃ��A���ɑΉ�����A�Ɖ��肵�܂��B����ƁA�ߋ��̎��ۂ̒���1�����Ƃ̕�����v����86���ł��B

�{�w�W�́A���\���ʂ̎s��\�z�ɑ���ǂ������ɔ��ɑf���ɔ������Ă������т�����܂��B�A������͗Ⴆ�A���ώ����̎��㍷��0.1�����A���Ɨ��̎��㍷��0.3����NFP�̎��㍷��0.3���l�ő��E����邱�Ƃ�m���Ă��Ă����A���ɑf���ɔ�������ƌ����܂��B

���l�ɁA���O���ٔ��ʎ��́A

�ł��B�ߋ��̎��т��猾���A���̎��̉��̕����ƒ��O10-1������71���̕�����v��������܂��B

�{�w�W�́A�s��\�z�̑O�ʂɑ���ǂ������ɑf���ɔ����������ł��B

�Ō�ɁA���ԍ��ٔ��ʎ��́A

�ł��B�ߋ��̎��т��猾���A���̎��̉��̕����ƒ���11������77���̕�����v��������܂��B

�{�w�W�́A���\���ʂ̑O�ʂɑ���ǂ������ɑf���ɔ����������ł��B

�Ȍ�́A�����u���ʎ��̉��v�₻�́u�����v���A���ɒf��Ȃ��P�Ɂu���O���فv�u���㍷�فv�u���ԍ��فv�Ɨ��L���܂��B���̒l�������Ă���̂��A���̕����������Ă���̂��́A�O��̕������画�f�肢�܂��B

�{���͕ʓr�NjL���܂��B

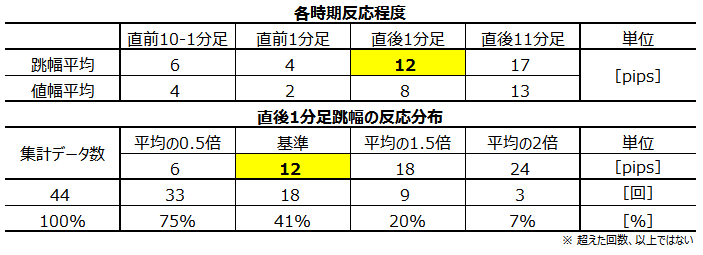

���͂́A�������x�̑傫�����������グ����@�ƁA�����������������グ����@�ƁA���������O�Ɏ�������\�����Ȃ����A�ɂ��čs���܂��B

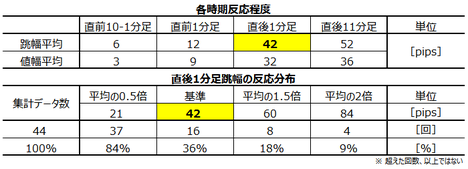

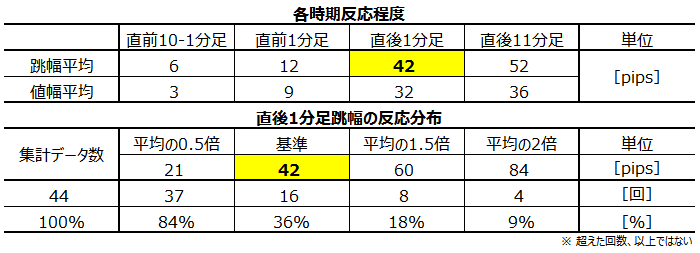

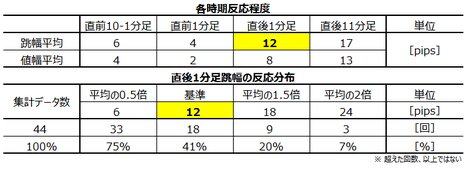

�ߋ���4�{���`���[�g�̊e���[�\�N�����ϒl�ƁA�ł��w�W���ʂɑf���ɔ������钼��1���������̕��z�����\�ɓZ�߂Ă����܂��B

�w�W���ʂɍł��f���ɔ����������Ȓ���1���������͉ߋ����ς�42pips�ɂ��B���Ă��܂��B�����͑傫���A���\�������ׂ��Ń|�W�V�����������Ƃɂ͐T�d�łȂ�������܂���B

�A���A���̕��ϒl���Ĕ�����L�������Ƃ͉ߋ�36���ƁA��������3���1��ł��B�����āA����1����������22pips�`42pips�͈̔͂Ɏ��܂������Ƃ�48���ƁA�S�̂̔����߂��ɂȂ��Ă��܂��B

�A���A����1���������́A���ɑ傫���Ƃ��قLj�u�Œ���ŁA������̓����������Ȃ肪���ł��B���̂��߁A�ŋ߂̒���1�����l�����ǂ��Ȃ��Ă��邩�������Œ��ׂĂ����܂��B

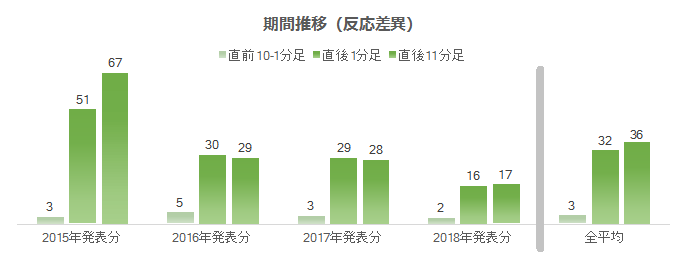

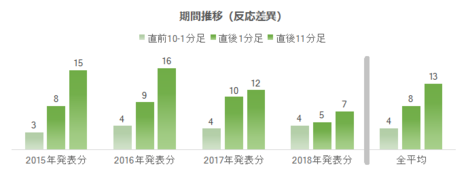

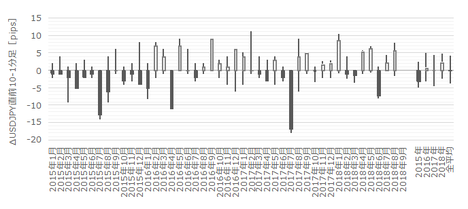

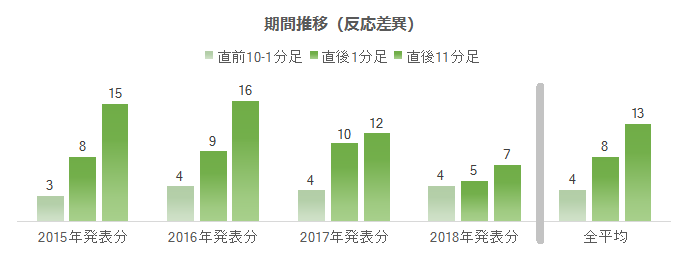

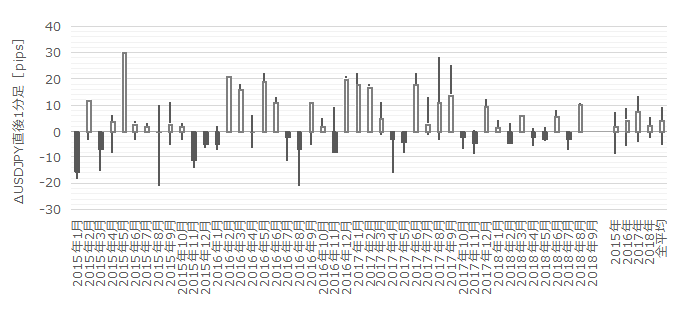

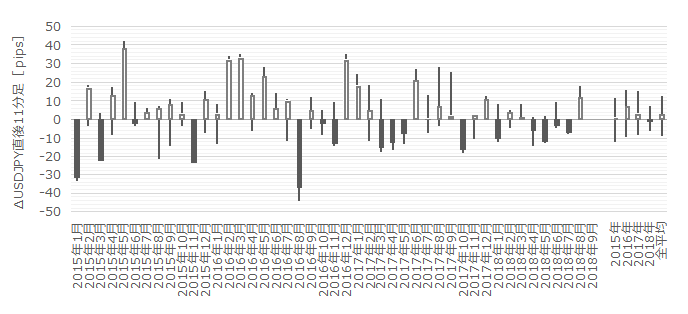

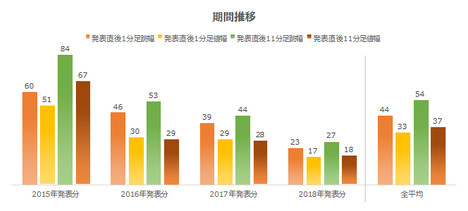

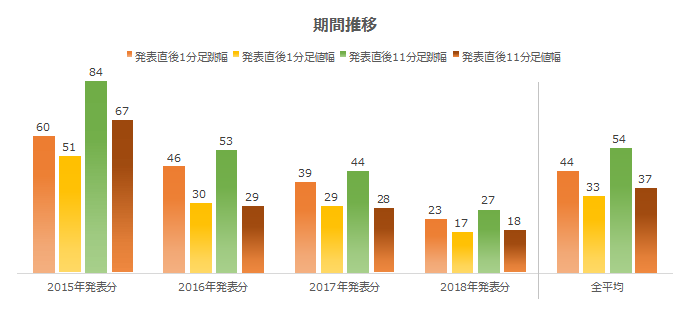

���}�́A1�N���ɋ�������O10-1�����ƒ���1�����ƒ���11�����̔������x�̐��ڂł��B���̐}�ł́A�����̕��������đ傫���������ׂ邽�߁A�f�[�^�͐�Βl�̕��ϒl��p���Ă��܂��B��Βl�Ƃ����̂́A�Ⴆ�|1��1���傫����1�ƌ��Ȃ����Ƃł��B

2015�N�̔������ˏo���đ傫���A2018�N�̔����͂���܂ł�菬�����Ȃ��Ă��܂��B

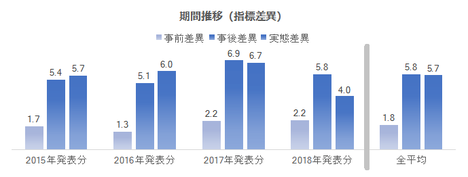

���ɁA1�N���ɋ�������O���فE���㍷�فE���ԍ��ق̔��ʎ��̉��̕��ϒl�̐��ڂ����}�Ɏ����܂��B���̃f�[�^����Βl�������Ă��܂��B

�w�W���قƔ������ق̂ӂ��̐}������ׂ�ƁA�������x�͎��O���قƎ��㍷�قƊW���Ȃ��悤�ł��B���O���قƎ��㍷�ق��Ƃ��ɑ傫�Ȑ��l�ƂȂ��Ă��܂��B����͎s��\�z���A�e�ɂȂ�Ȃ����Ƃ������Ă��܂��B

����O�ł��B�O�q�̂悤�ɁA�{�w�W�̎s��\�z��NFP�ƕ��ώ������u���C����̂��v�Ƃ������炢�قڈ�肾����ł��B

�A���A�����ɏq�ׂ�悤�Ɏ��㍷�قƒ���1�����̊W�́A�ʂɌ���ƁA���������̑��ւ�����܂��B�S�̂�����̂ƌʂɌ���̂Ƃł́A���_���قȂ邱�Ƃ�����܂��B

�s��\�z�����܂Ȃ����ԍ��ق́A����1�����E����11�����Ƒ��ւ����邩���m��܂���B�{�w�W�́A���̑����̎w�W�ƈ���āA���ԍ��ق̑召���������x�̑召�Ƒ��ւ��Ă���\��������܂��B

�ʔ������͂́A�����������Ғl���d�����Ď�����邽�߂̕��͂ł��B�����I�Ƃ͌�������̂́A�Ⴆ�A�s�������Ă������Ɠ��������Ŏ���𑱂���s�������K�{�ł��B

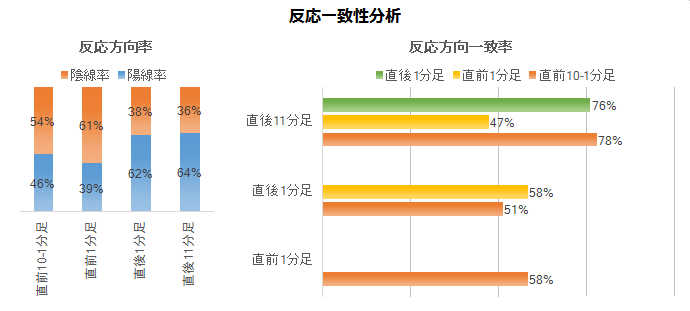

�����̎w�W�ł́A���㍷�قƒ���1�����̕�����v���������Ȃ肪���Ȃ��Ƃ��킩���Ă��܂��B����ǂ��A���㍷�ق̑傫���ƒ���1�����l�������I�ɂȂ�w�W�͏��Ȃ����Ƃ��킩���Ă��܂��B

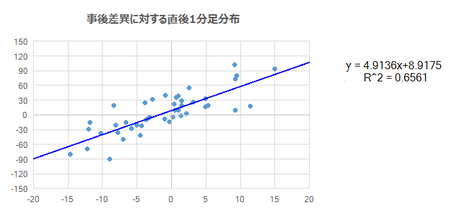

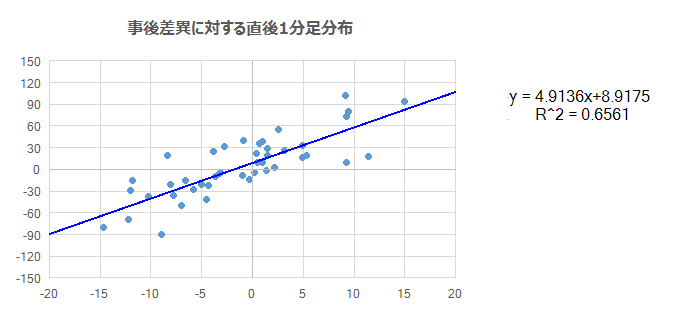

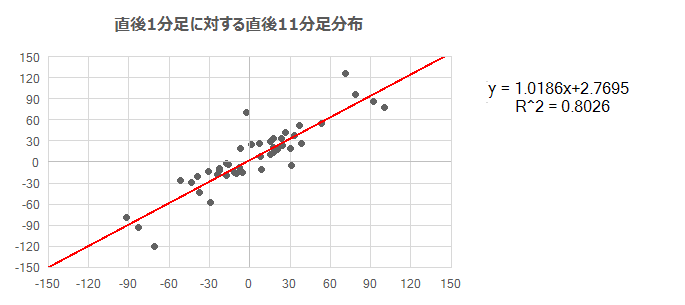

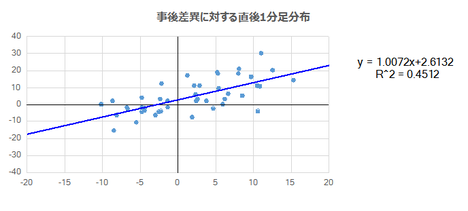

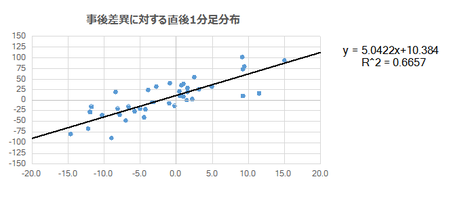

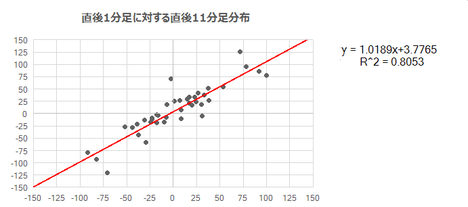

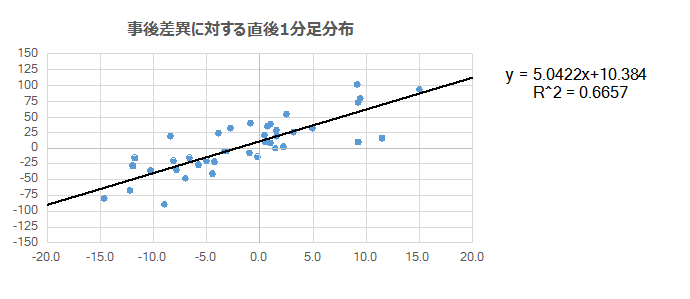

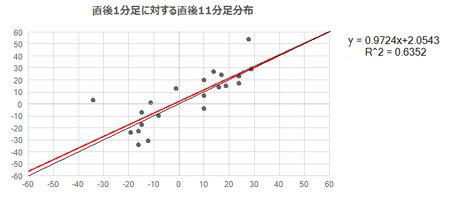

���㍷�ٔ��ʎ��̉��i�����j�ƒ���1�����I�l�i�c���j�̊W�����}�Ɏ����܂��B

���W��R^2�l��0.66�ŁAR�l�́�0.66��0.81�ł��B��A���ɑ��㉺�ɕ���20�����x�̃Y���́A���ւ��Ȃ��Ƃ͌����܂���B���ςȂ̂ŁA�����Ƒ傫�ȃY�����p�����܂��B���ւ������Ƃ������܂���B

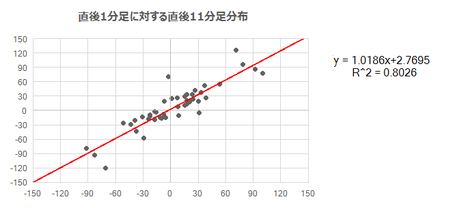

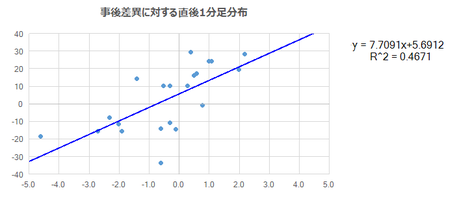

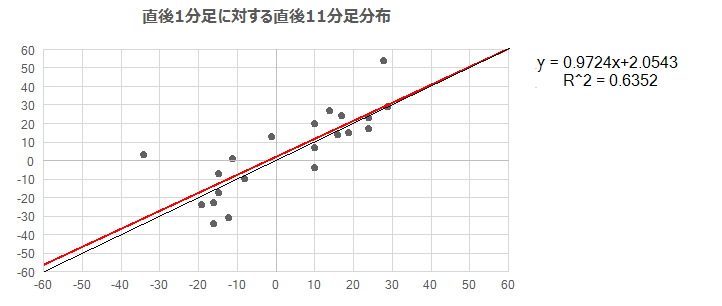

���ɁA����1�����I�l�i�����j�ƒ���11�����I�l�i�c���j�̕��z�����}�Ɏ����܂��B

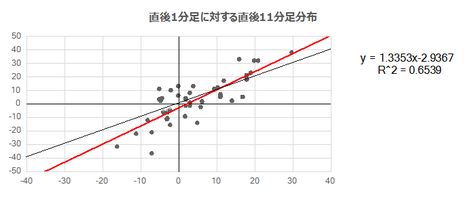

������̑��W��R^2�l��0.80�ŁAR�l�́�0.80��0.89�ł��B��A���̌W����1.02�ŁA���ϓI�ɂ͒���11�����I�l�͒���1�����I�l�t�߂ɂȂ肪���ł��B

�����������Ғl���d��������́A���\����1�����߂����璼��1�����I�l����ɂ���Ηǂ��ł��傤�B�z���̂Ƃ�����1�����I�l�����������O�A����V���[�g�A�Ƃ������@������܂��B

���̕��@�́A�|�W�V�������I�[�_�[���鎞�_�ł͎w�W���ʂɂ܂�������ł��i�܂����\���琔����ł��j�A�`���[�g�̓����ɋt����ƂȂ��Ă��܂��܂��B���m�^���̖ڈ�������������Ȃ��ƁA�����I�ɕK�������Ă��܂��̂ŁA���S�҂ɂ͌����܂���B

�������͂́A�������������d�����邽�߂̕��͂ł��B���x����ɂ����A��r�Ώۓ��m�̑召�W�������v���������ɒ��ڂ��܂��B����ǂ��A���m�⑹�̃^�C�~���O������Ȃ��ƁA���͌��ʂ��������Ȃ��Ƃ������_������܂��B

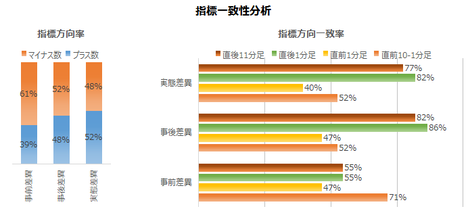

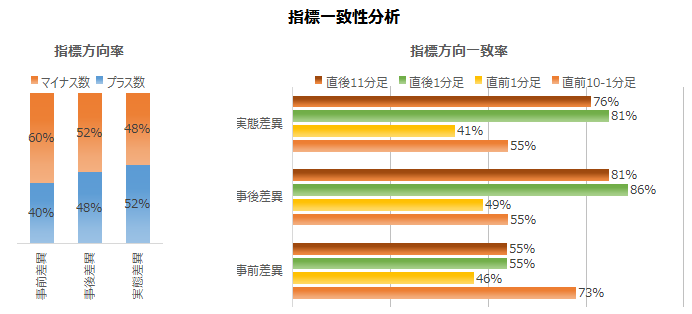

�w�W��v�������́A�e���قƔ��������̈�v���ׂĂ��܂��B������v�������́A��Ɍ`�����ꂽ���[�\�N���ƌ�Ō`������郍�[�\�N���̕�����v���ׂĂ��܂��B

�w�W���\�O�̗\���́A���O���قƒ��O10-1�����Ƃ̕�����v����71������܂��B�����āA���O1�����͉ߋ��A����77���ŕ肪����܂��B

���\��́A���㍷�قƒ���1�����̕�����v����86���ƂȂ��Ă�����ɑf���ł��B����1�����ƒ���11�����̕�����v����91���ƍ����A���]���X�N�͏��������Ƃ��킩��܂��B

���̕����́A���O1�����Ƃ̕�����v����33���i�s��v��67���j�ƂȂ��Ă��܂��B

���������������ŁA�ߋ����\��ɔ�����L�������ۂ��ׂ܂��B

����1�����ƒ���11�����Ƃ̕�����v����91���ł��B����91���̕�����v�������ɒ��ڂ���ƁA����1����������11���������������Ĕ�����L�������Ƃ�75���ł��B

����ǂ��A����91���̕�����v������A����1�����l����������11�����l���������Ȃ������Ƃ�50����������܂���B�S�Ă̏ꍇ�ł́A����1�����ƒ���11�����̏I�l���m���ׂĔ�����L���Ă������Ƃ�45���ƁA50������Ă��܂��B

�ȉ��ɉߋ��̒��O10-1�����E���O1�����E����1�����E����11�������n�l����[�\�N���������A���ꂼ��̊��Ԃ̎�����j��Z�߂Ă����܂��B

���}�͒��O10-1�����̎n�l����[�\�N���ł��B

���O10-1�����̉ߋ����ϒ�����6pips�A���l����3pips�ł��B���O���قƂ̕�����v����71���ŁA�t���������������������Ȃ������Ƃ�3��i�p�x7���j��������܂���B

���̊��Ԃ́A���O���ٔ��ʎ��̉��̕������}�C�i�X�Ȃ�V���[�g�A�v���X�Ȃ烍���O�ŁA���m�^���̖ڈ���3�E4pips���炢�ɂ��Ă����Ηǂ��ł��傤�B

�܂��A���O10-1����������10pips�ȏゾ�������Ƃ�8��܂��B���̂Ƃ����˂������ɒ���1�����������������Ƃ�3��ł��B�܂蒼�O10-1�����������傫���Ă��A���ꂪ����1�����̔����������������Ă���Ƃ͌����܂���B

���O10-1�������傫�������Ă��A�Q�ĂĒނ��Ă͂����܂���B

���ɁA���}�͒��O1�����̎n�l����[�\�N���ł��B

���O1�����͉ߋ����ϒ�����12pips�A�ߋ����ϒl����9pips�ł��B���傻����̎w�W���\����Ɠ������炢�����܂��B���O1�����̉ߋ��A������77���ƁA�肪����܂��B

����ǂ��A��}����ŋ߂̓���������ƁA����قǑ傫�������Ă��Ȃ���ɉA����������قǍ�������܂���B���ʁA���̊��Ԃ̎���͌����킹�����������ł��B

���O1����������20pips�ȏゾ�������Ƃ͉ߋ�7��i�p�x16���j����܂��B

����7��̒��O1���������˂������ƒ���1�����̕�����4���v���Ă��܂��B���O1�����������傫���Ă��A���ꂪ����1�����̔����������������Ă���Ƃ͌����܂���B�Q�ĂĒނ��Ă͂����܂���B

�����āA���}�͒���1�����̎n�l����[�\�N���ł��B

����1�����̉ߋ����ϒ�����42pips�A�ߋ����ϒl����32pips�ł��B�A���A2018�N�Ɍ���A���ϒ�����23pips�E���ϒl����16pips�ƁA�ȑO�ɔ�ׂĂ��Ȃ菬�����Ȃ��Ă��܂��B�傫����������Ǝv���Ă���Ƃ��Ɏv�����قǔ������Ȃ��ƁA���m�E���̃^�C�~���O���킵�Ă��܂��܂��B

���ӂ��܂��傤�B

�w�W���\�������O�̃|�W�V�����͂��܂芩�߂��܂����B�������Ƃ��̃_���[�W���傫�����܂��B1.2���ɏq�ׂ����������҂ł���Ƃ������ɂ��܂��傤�B

�ߑ唽���𗘗p��������́A�O����NFP���ʂ�26���l�ȏゾ�����Ƃ��Ɏs��\�z������肪���Ȃ��ƂƁA�O���̕��ώ������{0.4���ȏォ0���ȉ������������ɉߑ唼�����N���������Ȃ��Ƃ��A�|�W�V�����̍������蓾�܂��B

����ǂ��ANFP�ƕ��ώ������Ƃ��ɉߑ唽�������҂ł���Ƃ��ȂǁA���N��1���N���܂���B���P�̍�́ANFP�ƕ��ώ����̂ǂ��炩�ɉߑ唽�������҂ł���Ƃ��A��������̎��O���ق��ߑ唽�������Ɠ����Ƃ��Ƀ|�W�V�������I�[�_�[�ł��B

�ł��A���̃|�W�V�����͂��܂芩�߂��܂���B�������������Œ����ɘj����Ғl�ʼn҂����@�ł��B

���\��̒nj��͑����J�n�A�����I���ł��B

����1�����ƒ���11�����Ƃ̕�����v����91���ŁA����91���̕�����v���ɒ���1����������11���������������Ĕ�����L�������Ƃ�75���ł��B����ǂ��A����91���̕�����v������A����1�����l����������11�����l���������Ȃ������Ƃ�50����������܂���B�S�Ă̏ꍇ�ł́A����1�����ƒ���11�����̏I�l���m���ׂĔ�����L���Ă������Ƃ�45���ƁA50������Ă��܂��B

�����ƒ������Ă����Ɨ��m�i���j�ł��B

�Ō�ɒ���11���������}�Ɏ����܂��B

����11�����̉ߋ����ϒ�����52pips�A�ߋ����ϒl����36pips�ł��B�A���A2018�N�ɓ����Ă���́A���ϒ�����26pips�A���ϒl����17pips�Ɖߋ����ς̔�����������܂���B

�ߋ��̌X���ł́A����11�����I�l�͒���1�����I�l�Ƃقړ����ɂȂ�܂��i2.3���Q�Ɓj�B���\����1�����߂�����A����1�����I�l����ɏ�����Ƌt����̋@����M�����ƂɂȂ�܂��B

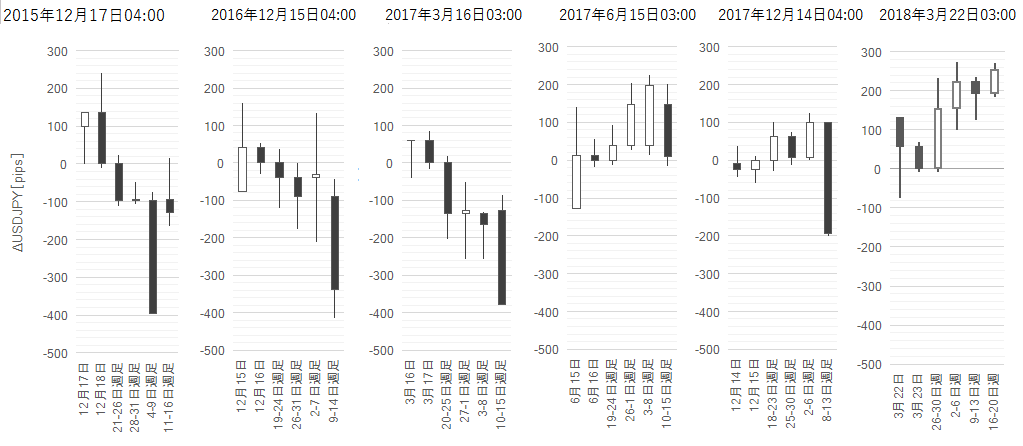

����1����������70pips�ȏ�ɂȂ������Ƃ͉ߋ�7��܂��B����7��̂���6��ŁA����1�����I�l�������ɒnj��J�n����ƁA����11��������������30pips�L�тĂ��܂��B���̒nj��̗��m�ڈ���15pips�ɂ���ƁA6��̂���5��A30pips�ɂ����2��A���m�ł��Ă��܂��B

����1����������75pips�ɒB������A����1�����I�l�����܂ő҂���15pips��_���Ēnj��ł��B

�������Ă����܂��B

�Ō�̕��j�͋C��t���܂��傤�B�{�w�W���\��̊�{�͏�ɏ�����ł��B�w�W���\�����10���ԂɈ�����ɔ������L�ё�����ꍇ�A�t����Ȃ�Ă��ׂ����Ⴀ��܂���B�����܂ŁA���\��10���Ԃɕ�������܂�Ȃ��ꍇ�ɂ����ʗp���Ȃ������ł��B

��������܂�Ȃ��ꍇ�Ƃ����̂́A�Ⴆ�A�ŏ��̐����Ԃ�1�����ɗz���ƉA�������݂Ɍ����Ƃ��ł��B���̏ꍇ���A���\����10�����߂���ƁA�ǂ̎��_���ň�����ɔ������L�ё����邱�Ƃ������悤�ł��B�w�W���ʂɑ��锽���̉ߋ��̌X���͂ł���̂́A���������w�W���\�O��10�����x�Ƃ������Ƃ����Y��Ȃ��B

�{�w�W�̓����͈ȉ��̒ʂ�ł��B

�ȉ��̓����܂���������s�����A���̓��̒l�������ُ�Ȃ������~�߂邩���x�^�[�ȑI���ƍl���Ă��܂��B���Ȃ��Ƃ��ߋ��̌X���ɔ�����������@�́A�����ڂŌ���Ə����������Ă��܂������ł��B

���\�́A2018�N10���̖{�w�W���\�ȍ~�A�K�X�A�ŐV�̂��̂ɍ��ւ����s���Ă����܂��B�ȉ��́A2018�N10��7���ɍ����ւ��Ă��܂��B

������т́A���̕��͂ɋL�ڕ��j�ɉ����Ď��ۂɎ�����s�������ʂ�����Z�߂Ă��܂��B���ۂɎ���������ʈȊO�́A�Ⴆ���O���j���Ó��������Ƃ��Ă������ɂ͊܂݂܂���B�܂��A���O���j�ɋ����Ă��Ȃ�����i���j�O����j�̐��т́A���̕\�ɂ͊܂߂Ă��܂���B

���ۂ̎���́A�Ⴆ���ʓI�ɗz���������Ƃ��Ă��I�l1�b�O�܂Œ����A�����ւ̃q�Q�������ƌ`�����Ă����肵�܂��B�����������ꍇ�A���O�̂��̊��Ԃ̎�����j�������O���������V���[�g���������A�킩��܂���B���ۂ̎���ŗ��m�ł�������������Ȃ������������������Ȕ������ƌ����܂��B�����āA���j�O����������Ɋ܂߂�ƁA���O���̗͂L������������ł��Ȃ��Ȃ��Ă��܂��܂��B

������j�̋L�q���A�����₷���E���͌��ʂ�������ɂ����E���ȍٗʕ������킩��悤�ɁA�i���E���P���Ă�����������܂���B�L�q�͂�����߉߂��Ă���������܂������܂���B���̌��ˍ���������̂ŁA���s���낵�Ă��܂��B

�����ɂ͖��Ȃ����̂́A��������Ԃ������Ȃ肪���ł��B�w�W���\���ɕ���25pips���m�ŁA1����1�{�������2.8pips�̃y�[�X�ƂȂ��Ă��܂��B�e���������Ԃ������w�W�Ȃ̂ŁA����͎d������܂���B

���m�^���̖ڈ������A�ڈ����Ȃ��Ƃ��͏����蒆�S�ɉߋ��̊e�핽�ϒl���A�e�ɂ���A���̎w�W�ƈ���đ傫���L�т�Ƃ��Ɉ�C�ɉ҂��܂��B�������傫���Ȃ��Ƃ����A���j����������X�^�C����������A������傫���L�т�`�����X��҂��Ƃ��厖�ł��B

�Ջ@���ςł̓z�����m�ɏ�肭�Ȃ��Ə��Ă܂���B�z�����m�ł͂Ȃ����o�������Ă����A���͂𑱂��邱�Ƃ��ł��܂��B

�{�L���́A�����w�W�̔��\������x�ɍX�V���J��Ԃ��Đ��x�����}��A�ߋ��̋��P�����̔��\���̎���Ŋ�������悤�ɓw�߂Ă��܂��B���������A����ł��I������75�����x�ɗ��܂�A100���ł͂���܂���B�ڍׂ��u1. FX�͏�B����̂��v�����Q�Ƃ��������B

�����āA�{�L���͕M�Ҍl�̌����Ɋ�Â��Ă��܂��B�{�L���Ɋ܂܂�鉿�i�E�f�[�^�E���̑���́A�{�L���ɓY�t���ꂽ�����N��Ƃ͊W����܂���B�܂��A����┄���ɂ�����ӎv������A�{�L���̋L�ڒʂ�ɍs�����Ƃ͓K�ł͂���܂���B�����āA�{�L���̓��e�����i���������������Ƃ̏����ł͂Ȃ����ƂL���Ă����܂��B�L�ړ��e�̃I���W�i���e�B��M�����m�ۂɂ͓w�߂Ă�����̂́A����ł����S�̃`�F�b�N�͍s���Ă��Ȃ��\��������܂��B

�|�W�V���������ŏI�I�Ȃ����f�͓ǎ҂����g�̐ӔC�ƂȂ�܂��B���̓_��\�߂������̏�A�{�L����FX���y���ވꏕ�ƂȂ�K���ł��B

�{�L���ɂ����镪�̓V�[�g�A�ꕔ�T���͈�A�̑̌n�����ꂽ�菇���A�l�̎���ȊO�̖ړI�Ŏg�p�E���J�E���p���s���ꍇ�ɂ́A���쌠�ҋy��FX��@������ɑ��A�A������艽�炩�̍��ӂ��s���K�v������܂��B

OANDA�Ђɂ́uFX��Ђ�I�Ԋ�̓X�v���b�h�ƃL���b�V���o�b�N�L�����y�[�������ł͂Ȃ��v�ƌ������邾���̓���������܂��B

�܂��uOANDA FX ���{�v�̕��͉�ʂł��B�l�u���O�ł��̕��͉�ʂ��R�s�[�E�y�[�X�g���ėp���Ă��鎖��͂悭�����܂��B����͖������]�ڂȂ璘�쌠�@�ɐG��܂����A������������ł悭�]�ڂ���Ă���̂��A���Ђ̕��͉�ʂł��B���ꂮ�炢���Ђ��Y��ł킩��₷�����͉�ʂƂȂ��Ă��܂��B

����NDD (No Dealing Desk)�����ł̖����s���Ă��邱�Ƃł��BNDD�����Ƃ����̂́A�ڋq�̃I�[�_�[��OANDA�Ђ�����Ɏs�ꃌ�[�g�ŏ�����������̂��Ƃł��B�ʏ�AFX��Ђ́A������s��̗l�q���l�����A�������Ȃ��烌�[�g����Ă��邽�߁A�������[�g�̃Y����X�v���b�h�ɊJ�������������ł��B���̐S�z���Ȃ��_�����Г����ƌ����܂��B

�����āA1�ʉݒP�ʂł̎���Ƃ����͓̂��{�ł�SBI FX�g���[�h�Ђ��s���Ă��܂����A�b�P�ʂł̃X���b�v�t�^�Ƃ����͓̂��{�ŕ��������Ƃ�����܂���B�����ł��B

�@ ��_�ƕ���ٗp�Ґ�����

�i�ȉ��uNFP�v�Ɨ��L�j

�A ���Ɨ�

�B ���ώ����O����

�i�ȉ��u���ώ����v�Ɨ��L�j

��p���܂��B

�{�e�́A�ߋ��̎w�W���ʂƔ��������̊W�͂��邱�Ƃɂ���āA�{�w�W���\�O���USDJPY����ɖ𗧂��������o�����Ƃ��e�[�}�ł��B���̂��߈����Ԗ��ɐ��l���ŐV�ɍX�V���Ă��܂��B�����āA����̉����ł͂������V���Ȑ}�\��lj����A��L�����ƕ��́E�\���E������j���܂����B�܂��S�ʉ����ł��B

�Ȃ��A���̕��͂�2015�N1���W�v���`2018�N8���W�v���i���N9�����\���܂ł�44��j�̔��\���ʂf���Ă��܂��B

�[�[�[��€����A$�[�[�[

���_����q�ׂ܂��B�{�w�W�̓����͈ȉ��̒ʂ�ł��B

�ȉ��̓����܂���������s�����A���̓��̒l�������ُ�Ȃ������~�߂邩���x�^�[�ȑI���ƍl���Ă��܂��B���Ȃ��Ƃ��ߋ��̌X���ɔ�����������@�́A�����ڂŌ���Ə����������Ă��܂������ł��B

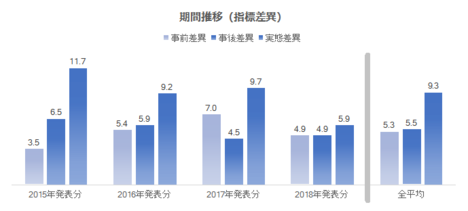

- ������\�I�Ȍo�ώw�W�Ƃ͌����A�ŋ߂̔����͕��ϓI�Ȏw�W���10pips���炢�傫�����x�ł��B

�{�w�W�́AFRB�i�Ē���j�̖@�I�Ӗ��̂ЂƂɌٗp�̍ő剻�����邽�߁AFRB���ɘa�^�����Ƃ������傫�ȕ��j�]�����ɊS�����܂肪���ł��B���߂́A���̕��j�̉����^�����ɊS���W�܂��Ă���AFRB����ɑ���{�w�W�̃C���p�N�g���������Ȃ��Ă��܂��B���ꂪ�{�w�W�ւ̔������ȑO�������������Ă���悤�ł��B - �����̃|�W�V��������̘_���Ƃ��Ă͎ア���̂́ANFP�ƕ��ώ����́A���\���ʂ̏㉺���̑傫���ɔ�ׂĎs��\�z���قڈ��̂��߁A�����L�p�Ȕ������N�����₷���Ƃ�������������܂��B

NFP��26���l�ȏゾ���������╽�ώ������{0.4���ȏォ0���ȉ������������́A�����Ɏs��\�z�����������N���������ł��B - ���������傫����������w�W�ŁA�傫�ȑ�������͔̂n�����Ă��܂��B�傫�������̂�����A���������ɒ����ɉ҂����������N�̗��v�𑝂₹�܂��i�Ǝv���܂��j�B

�w�W���\��́A�����ɒnj��J�n���đ����̗��m��_���܂��B���\����1�����߂�����A���ϓI�ɂ͏㉺��������1�����I�l��ڎw���ē��������Ȃ��Ƃ𗘗p���܂��B�A���i�ŋ߂͂���Ȃ��ƋN���܂��j����1����������70pips�ɒB������A�����҂��Ē���1�����I�l�������ɍĒnj����J�n����Ɨǂ��ł��傤�B

�ߋ��̌X���Ɋ�Â���̓I�Ȏ�����j�͇V�ߖ����ɋL�ڂ��Ă��܂��B

�{�w�W�Ɋւ�������Ə�L���_�̘_�����ȉ��Ɏ����܂��B

�T.�w�W����

�ȉ��A���O���فi���s��\�z�[�O�ʁj�Ǝ��㍷�فi�����\���ʁ[�s��\�z�j�Ǝ��ԍ��فi���\���ʁ[�O�ʁj�̊W�𑽗p���܂��B���ق��v���X�̂Ƃ��z���E�}�C�i�X�̂Ƃ��A���ƑΉ����Ă���A�������f�����ƌ������Ƃɂ��܂��B

�y1.1 �w�W�T�v�z

�č��ٗp���v�́A�s��̊S���ł������o�ώw�W�ł��B

�ߋ��ɍł������ɉe�������̂�NFP�i��_�ƕ���ٗp�Ґ��j�ł����A�ŋ߂͕��ώ����ւ̒��ڂ����܂��Ă��܂��B�ȑO��FRB�i�Ē���j���������ώ����̐L�тɊS������|�A�q�ׂ�����ł��B�C���t�����i�ނ̂ɒ������㏸���Ȃ���A�����ꐬ�������܂ꂵ�Ă��܂��܂��B������AFRB�͕��ώ����̏㏸�ɊS�������ł��B

���߁i2018�N9��28���j��FOMC�����ł̌ٗp�Ɋւ��錻��F���́u�ٗp�̐L�т͊T���Ă��������������ŁA���Ɨ��͒Ⴂ�܂܁v�ł����B�����āu�͋����J���s��̏v�������āu�ɂ₩�ȗ��グ�����̏ɐ�������v�ƌ��_�Â��Ă��܂����B���ɂ��u�č��o�ς͐����ƓK�x�ȃC���t�����������Ă���v�|���L����Ă��܂����B

���āA�s��̊S�����ώ����Ɉڂ���������A�{�w�W�ւ̔����͏������Ȃ��Ă��܂��B

���ώ����������ɐL�тĂ���Ԃ́AFOMC�Ŏ�����錩�ʂ��Ɍٗp���v���e����^���Ȃ��ƍl�����Ă��邩��ł��傤�B���̌��ʂ��Ƃ����̂́A�h�b�g�`���[�g�iFOMC�����o�[�ɂ���s�����������\���j�̂��Ƃł��B���߂̃h�b�g�`���[�g�ł́A2018�N12���`2020�N���܂ł�0.25������5��̗��グ���s���\���ƂȂ��Ă��܂��B

�y1.2 �w�W���ځz

�ߋ��̎s��\�z�Ɣ��\���ʂ̐��ڂ��ȉ��Ɏ����܂��B

�s��\�z�͔��\���O�̒l��p���A���\���ʂ͌�ɏC���l�����\����Ă��莞���\�l�̂܂܂�p���܂��B����͖{�w�W�̐��ڂ��̂��̂��A�w�W���\���O����̔������x�┽�������Ƃ̊W���d�����Ă��邽�߂ł��B

�ȉ��̐}�͖{�L���̍X�V�Ƃ͕ʂɁA�K�X�A�ŐV�̂��̂ɍ����ւ��܂��B

�܂���NFP�ł��B

�s��\�z�͔��\���ʂ̐��ڂƊW�Ȃ����肵�Ă��܂��B

�u���C����̂��v�Ǝv���Ă�����A2017�N9���W�v���ł́A�}���������ɓ��ĂĂ��܂��B���������A�ォ�猩����̂Ƃ��̗\�z�ƌ��ʂ̍��͋��e�ł�����̂́A���̂Ƃ��̔��\���O�ɂ���قǂ̉��~�\�z���X�ɉ����Ɓu�q����v���Ƃ͂ł��܂���B�Ȃ��Ȃ�A����ȑO�ɑ傫�����\���ʂ��������Ƃ��ɂ͋}���ĂĂ��Ȃ�����A�ł��B

���Ȃ݂ɁA2017�N9���W�v���Ɨ�10���W�v���ő傫���ω����Ă���̂́A�t�����_���n�߂Ƃ���쓌�����B�ւ̃n���P�[����Q�������ł��B

����Ȃ��Ƃ��A�s��\�z���u���C����̂��v�Ƃ������炢���肵�Ă���w�W�ł́A�ߑ唽�����A�e�ɂ��Ď��������@������܂��B

�O�����ǂ����������ɑO�����������Ȃ肪���ł��A����ɗL�v�ȏ��Ƃ͌����܂���B����ǂ��A�O�����ǂ����������ɁA�����̎s��\�z�������قǂ̈������N�������Ȃ�A����ɗL�v�ȏ��ƌ����܂��B

���������ߑ唽�����A�e�ɂ���ɂ́A�O���̎w�W���ʂ��ǂꂾ���������l�Ȃ�A���邢�͂ǂꂾ���Ⴂ���l�Ȃ痂���ɉߑ唽�����N���������Ȃ̂��A�\�ߒ��ׂĂ����K�v������܂��B

�Ⴆ�A���\���ʂ�27���l�ȏゾ�������Ƃ͉ߋ�5��܂��B����5��̂����A�����̔��\���ʂ��s��\�z������������Ƃ�4��ł��i���ғI����80���j�B���26���l�ȏ�Ɋɘa�����7��̂���5��i��71���j�A25���l�Ɋɘa�����9��̂���5��i��56���j�A�Ɗ��ғI�����͉������Ă����܂��B

����A���\���ʂ�10���l�ȉ����������Ƃ͉ߋ�3������܂���B����3��̂��������̔��\���ʂ��s��\�z�����������Ƃ�2��ł��B���12���l�ȉ��Ɋɘa�����4��̂���2��A14���l�ȉ��Ɋɘa�����6��̂���3��A�ł��B

�܂�A���\���ʂ�26���l�ȏゾ���������͎s��\�z������锽�����N����\���������A���\���ʂ��������������͎s��\�z������邩�ǂ����킩��Ȃ��A�Ƃ������Ƃ����_�ɂȂ�܂��B

���Ɏ��Ɨ��ł��B

�����ɂ���Đ��l�͈قȂ�܂����A�č��ł̓}�N�����_�Ŏ��Ɨ�3.5�`3.8���t�߂Ŋ��S�ٗp�ƌ��Ȃ��邻���ł��B���Ɋ��S�ٗp������ɋ߂���Ԃɂ��邱�Ƃ��킩��܂��B

�قڊ��S�ٗp��ԂƂ����F��������A���炭�͗\�z�Ƃ�0.1�����x�̘����͔��������ւ̉e�����������͂��ł��B

�Ō�ɕ��ώ����ł��B

���̐}���ꌩ�A���\���ʂ��{0.4���ȏォ0���ȉ��ɂȂ�ƁA�����͖߂��Ă��邱�ƂɋC�Â��܂��B���������A�����͂��������˂����܂Ȃ��ƁA���ꂪ�𗧂�ۂ����f�ł��܂���B

������ߑ唽���̌X���L���ׂĂ����܂��傤�B

���\���ʂ��{0.4���ȏゾ�������Ƃ́A�ߋ�7��܂��B����1��͑O�\�Ȃ̂ŁA�߂����N���邩�ۂ��܂��킩��܂���B�c��6��̂����A5��͗����Ɏs��\�z�������A1��͎s��\�z���l�ł��B

���\���ʂ�0���ȉ����������Ƃ́A�ߋ�6��܂��B����6��̂���4��͗����Ɏs��\�z�������Ă��܂��B

�v12��̂���9�����Ɏs��\�z���锽�����N�����Ă��܂��B

�ȏ�̂��Ƃ���A�{�w�W���ώ����́A�O�����{0.4���ȏォ0���ȉ������������Ɏs��\�z���锽�����N�����������ƌ����܂��i���ғI����75���j�B

���l���ɘa���Ă݂܂��傤�B

�O�����{0.3���ȏゾ�������͉ߋ�20��܂��i�Ō��1��͑O��Ȃ̂ŁA�����ł̕ꐔ��19��Ƃ��܂��j�B���̗����Ɏs��\�z������������Ƃ�13��ł��i���ғI����68���j�B

���l�ɁA�O�����{0.1���ȉ����������͉ߋ�14��܂��B���̗����Ɏs��\�z�����������Ƃ�9��ł��i���ғI����64���j�B

�������ɘa���Ă��A���̒��x�܂łȂ爫�������ł͂���܂���B

���������������N���₷�������́A�s��\�z���ߋ��{0.2�`0.3�����x�ň��肵�Ă���̂ɑ��A���\���ʂ͎s��\�z���������傫���㉺���������ȓ��������邩��A�ł��B

���ʊW���������肵�Ă���ȏ�A��X���l����ғI�������ω����Ă��A���̌X���̓A�e�ɂł����ƌ�����ł��傤�B

�y1.3 �w�W���ʗǔ۔�����@�z

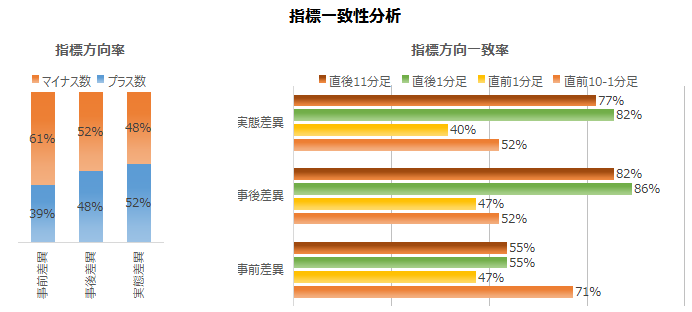

�����̍��ڂ̔��\���ʂ����P�ƈ����ɑ������邱�Ƃ�����܂��B���̏ꍇ�A���ꂼ��̍��ڂ̉��P�∫���̒��x�����ɂȂ�܂����A�ǂ̍��ڂ��ǂꂾ�����������ɉe����^����̂��A�\�߂킩���Ă��Ȃ�����܂��B����āA���\���ږ��Ɏ��O���فE���㍷�قƎ��ԍ��ق����ꂼ�ꋁ�߁A�ǂ̍��ڂ��ǂꂾ�����������ɉe������̂����A���鎞�_�ɂ�����ߋ��̎��тɊ�Â����߂Ă����܂��B

�������ċ��߂���A�����i�ǂ��瑤�ɔ�������̂��́j���ʎ��ƌĂԂ��Ƃɂ��܂��B

�Ⴆ�A���㍷�ٔ��ʎ��́A

- 1✕NFP�̎��㍷�فm���l�n�[10✕���Ɨ��̎��㍷�فm���n�{30✕���ώ����̎��㍷�فm���n

�ł��B�ߋ��̎��㍷�فi���\���ʁ[�s��\�z�j�����̎��ɑ�����A���̎��̉����v���X�̂Ƃ��z���A�}�C�i�X�̂Ƃ��A���ɑΉ�����A�Ɖ��肵�܂��B����ƁA�ߋ��̎��ۂ̒���1�����Ƃ̕�����v����86���ł��B

�{�w�W�́A���\���ʂ̎s��\�z�ɑ���ǂ������ɔ��ɑf���ɔ������Ă������т�����܂��B�A������͗Ⴆ�A���ώ����̎��㍷��0.1�����A���Ɨ��̎��㍷��0.3����NFP�̎��㍷��0.3���l�ő��E����邱�Ƃ�m���Ă��Ă����A���ɑf���ɔ�������ƌ����܂��B

���l�ɁA���O���ٔ��ʎ��́A

- 1✕NFP�̎��O���فm���l�n�{15✕���Ɨ��̎��O���فm���n�[2✕���ώ����̎��O���فm���n

�ł��B�ߋ��̎��т��猾���A���̎��̉��̕����ƒ��O10-1������71���̕�����v��������܂��B

�{�w�W�́A�s��\�z�̑O�ʂɑ���ǂ������ɑf���ɔ����������ł��B

�Ō�ɁA���ԍ��ٔ��ʎ��́A

- 1✕NFP�̎��ԍ��فm���l�n�[15✕���Ɨ��̎��ԍ��فm���n�{30✕���ώ����̎��ԍ��فm���n

�ł��B�ߋ��̎��т��猾���A���̎��̉��̕����ƒ���11������77���̕�����v��������܂��B

�{�w�W�́A���\���ʂ̑O�ʂɑ���ǂ������ɑf���ɔ����������ł��B

�Ȍ�́A�����u���ʎ��̉��v�₻�́u�����v���A���ɒf��Ȃ��P�Ɂu���O���فv�u���㍷�فv�u���ԍ��فv�Ɨ��L���܂��B���̒l�������Ă���̂��A���̕����������Ă���̂��́A�O��̕������画�f�肢�܂��B

�y1.4 �w�W�Ԉ�v�����́z

�{���͕ʓr�NjL���܂��B

�U.��������

���͂́A�������x�̑傫�����������グ����@�ƁA�����������������グ����@�ƁA���������O�Ɏ�������\�����Ȃ����A�ɂ��čs���܂��B

�y2.1 �����T�v�z

�ߋ���4�{���`���[�g�̊e���[�\�N�����ϒl�ƁA�ł��w�W���ʂɑf���ɔ������钼��1���������̕��z�����\�ɓZ�߂Ă����܂��B

�w�W���ʂɍł��f���ɔ����������Ȓ���1���������͉ߋ����ς�42pips�ɂ��B���Ă��܂��B�����͑傫���A���\�������ׂ��Ń|�W�V�����������Ƃɂ͐T�d�łȂ�������܂���B

�A���A���̕��ϒl���Ĕ�����L�������Ƃ͉ߋ�36���ƁA��������3���1��ł��B�����āA����1����������22pips�`42pips�͈̔͂Ɏ��܂������Ƃ�48���ƁA�S�̂̔����߂��ɂȂ��Ă��܂��B

�A���A����1���������́A���ɑ傫���Ƃ��قLj�u�Œ���ŁA������̓����������Ȃ肪���ł��B���̂��߁A�ŋ߂̒���1�����l�����ǂ��Ȃ��Ă��邩�������Œ��ׂĂ����܂��B

�y2.2 ���Ԑ��ځz

���}�́A1�N���ɋ�������O10-1�����ƒ���1�����ƒ���11�����̔������x�̐��ڂł��B���̐}�ł́A�����̕��������đ傫���������ׂ邽�߁A�f�[�^�͐�Βl�̕��ϒl��p���Ă��܂��B��Βl�Ƃ����̂́A�Ⴆ�|1��1���傫����1�ƌ��Ȃ����Ƃł��B

2015�N�̔������ˏo���đ傫���A2018�N�̔����͂���܂ł�菬�����Ȃ��Ă��܂��B

���ɁA1�N���ɋ�������O���فE���㍷�فE���ԍ��ق̔��ʎ��̉��̕��ϒl�̐��ڂ����}�Ɏ����܂��B���̃f�[�^����Βl�������Ă��܂��B

�w�W���قƔ������ق̂ӂ��̐}������ׂ�ƁA�������x�͎��O���قƎ��㍷�قƊW���Ȃ��悤�ł��B���O���قƎ��㍷�ق��Ƃ��ɑ傫�Ȑ��l�ƂȂ��Ă��܂��B����͎s��\�z���A�e�ɂȂ�Ȃ����Ƃ������Ă��܂��B

����O�ł��B�O�q�̂悤�ɁA�{�w�W�̎s��\�z��NFP�ƕ��ώ������u���C����̂��v�Ƃ������炢�قڈ�肾����ł��B

�A���A�����ɏq�ׂ�悤�Ɏ��㍷�قƒ���1�����̊W�́A�ʂɌ���ƁA���������̑��ւ�����܂��B�S�̂�����̂ƌʂɌ���̂Ƃł́A���_���قȂ邱�Ƃ�����܂��B

�s��\�z�����܂Ȃ����ԍ��ق́A����1�����E����11�����Ƒ��ւ����邩���m��܂���B�{�w�W�́A���̑����̎w�W�ƈ���āA���ԍ��ق̑召���������x�̑召�Ƒ��ւ��Ă���\��������܂��B

�y2.3 �ʔ������́z

�ʔ������͂́A�����������Ғl���d�����Ď�����邽�߂̕��͂ł��B�����I�Ƃ͌�������̂́A�Ⴆ�A�s�������Ă������Ɠ��������Ŏ���𑱂���s�������K�{�ł��B

�����̎w�W�ł́A���㍷�قƒ���1�����̕�����v���������Ȃ肪���Ȃ��Ƃ��킩���Ă��܂��B����ǂ��A���㍷�ق̑傫���ƒ���1�����l�������I�ɂȂ�w�W�͏��Ȃ����Ƃ��킩���Ă��܂��B

���㍷�ٔ��ʎ��̉��i�����j�ƒ���1�����I�l�i�c���j�̊W�����}�Ɏ����܂��B

���W��R^2�l��0.66�ŁAR�l�́�0.66��0.81�ł��B��A���ɑ��㉺�ɕ���20�����x�̃Y���́A���ւ��Ȃ��Ƃ͌����܂���B���ςȂ̂ŁA�����Ƒ傫�ȃY�����p�����܂��B���ւ������Ƃ������܂���B

���ɁA����1�����I�l�i�����j�ƒ���11�����I�l�i�c���j�̕��z�����}�Ɏ����܂��B

������̑��W��R^2�l��0.80�ŁAR�l�́�0.80��0.89�ł��B��A���̌W����1.02�ŁA���ϓI�ɂ͒���11�����I�l�͒���1�����I�l�t�߂ɂȂ肪���ł��B

�����������Ғl���d��������́A���\����1�����߂����璼��1�����I�l����ɂ���Ηǂ��ł��傤�B�z���̂Ƃ�����1�����I�l�����������O�A����V���[�g�A�Ƃ������@������܂��B

���̕��@�́A�|�W�V�������I�[�_�[���鎞�_�ł͎w�W���ʂɂ܂�������ł��i�܂����\���琔����ł��j�A�`���[�g�̓����ɋt����ƂȂ��Ă��܂��܂��B���m�^���̖ڈ�������������Ȃ��ƁA�����I�ɕK�������Ă��܂��̂ŁA���S�҂ɂ͌����܂���B

�y2.4 �������́z

�������͂́A�������������d�����邽�߂̕��͂ł��B���x����ɂ����A��r�Ώۓ��m�̑召�W�������v���������ɒ��ڂ��܂��B����ǂ��A���m�⑹�̃^�C�~���O������Ȃ��ƁA���͌��ʂ��������Ȃ��Ƃ������_������܂��B

�w�W��v�������́A�e���قƔ��������̈�v���ׂĂ��܂��B������v�������́A��Ɍ`�����ꂽ���[�\�N���ƌ�Ō`������郍�[�\�N���̕�����v���ׂĂ��܂��B

�w�W���\�O�̗\���́A���O���قƒ��O10-1�����Ƃ̕�����v����71������܂��B�����āA���O1�����͉ߋ��A����77���ŕ肪����܂��B

���\��́A���㍷�قƒ���1�����̕�����v����86���ƂȂ��Ă�����ɑf���ł��B����1�����ƒ���11�����̕�����v����91���ƍ����A���]���X�N�͏��������Ƃ��킩��܂��B

���̕����́A���O1�����Ƃ̕�����v����33���i�s��v��67���j�ƂȂ��Ă��܂��B

���������������ŁA�ߋ����\��ɔ�����L�������ۂ��ׂ܂��B

����1�����ƒ���11�����Ƃ̕�����v����91���ł��B����91���̕�����v�������ɒ��ڂ���ƁA����1����������11���������������Ĕ�����L�������Ƃ�75���ł��B

����ǂ��A����91���̕�����v������A����1�����l����������11�����l���������Ȃ������Ƃ�50����������܂���B�S�Ă̏ꍇ�ł́A����1�����ƒ���11�����̏I�l���m���ׂĔ�����L���Ă������Ƃ�45���ƁA50������Ă��܂��B

�V.������j

�ȉ��ɉߋ��̒��O10-1�����E���O1�����E����1�����E����11�������n�l����[�\�N���������A���ꂼ��̊��Ԃ̎�����j��Z�߂Ă����܂��B

�y3.1 ���O10-1�����z

���}�͒��O10-1�����̎n�l����[�\�N���ł��B

���O10-1�����̉ߋ����ϒ�����6pips�A���l����3pips�ł��B���O���قƂ̕�����v����71���ŁA�t���������������������Ȃ������Ƃ�3��i�p�x7���j��������܂���B

���̊��Ԃ́A���O���ٔ��ʎ��̉��̕������}�C�i�X�Ȃ�V���[�g�A�v���X�Ȃ烍���O�ŁA���m�^���̖ڈ���3�E4pips���炢�ɂ��Ă����Ηǂ��ł��傤�B

�܂��A���O10-1����������10pips�ȏゾ�������Ƃ�8��܂��B���̂Ƃ����˂������ɒ���1�����������������Ƃ�3��ł��B�܂蒼�O10-1�����������傫���Ă��A���ꂪ����1�����̔����������������Ă���Ƃ͌����܂���B

���O10-1�������傫�������Ă��A�Q�ĂĒނ��Ă͂����܂���B

�y3.2 ���O1�����z

���ɁA���}�͒��O1�����̎n�l����[�\�N���ł��B

���O1�����͉ߋ����ϒ�����12pips�A�ߋ����ϒl����9pips�ł��B���傻����̎w�W���\����Ɠ������炢�����܂��B���O1�����̉ߋ��A������77���ƁA�肪����܂��B

����ǂ��A��}����ŋ߂̓���������ƁA����قǑ傫�������Ă��Ȃ���ɉA����������قǍ�������܂���B���ʁA���̊��Ԃ̎���͌����킹�����������ł��B

���O1����������20pips�ȏゾ�������Ƃ͉ߋ�7��i�p�x16���j����܂��B

����7��̒��O1���������˂������ƒ���1�����̕�����4���v���Ă��܂��B���O1�����������傫���Ă��A���ꂪ����1�����̔����������������Ă���Ƃ͌����܂���B�Q�ĂĒނ��Ă͂����܂���B

�y3.3 ����1�����z

�����āA���}�͒���1�����̎n�l����[�\�N���ł��B

����1�����̉ߋ����ϒ�����42pips�A�ߋ����ϒl����32pips�ł��B�A���A2018�N�Ɍ���A���ϒ�����23pips�E���ϒl����16pips�ƁA�ȑO�ɔ�ׂĂ��Ȃ菬�����Ȃ��Ă��܂��B�傫����������Ǝv���Ă���Ƃ��Ɏv�����قǔ������Ȃ��ƁA���m�E���̃^�C�~���O���킵�Ă��܂��܂��B

���ӂ��܂��傤�B

�w�W���\�������O�̃|�W�V�����͂��܂芩�߂��܂����B�������Ƃ��̃_���[�W���傫�����܂��B1.2���ɏq�ׂ����������҂ł���Ƃ������ɂ��܂��傤�B

�ߑ唽���𗘗p��������́A�O����NFP���ʂ�26���l�ȏゾ�����Ƃ��Ɏs��\�z������肪���Ȃ��ƂƁA�O���̕��ώ������{0.4���ȏォ0���ȉ������������ɉߑ唼�����N���������Ȃ��Ƃ��A�|�W�V�����̍������蓾�܂��B

����ǂ��ANFP�ƕ��ώ������Ƃ��ɉߑ唽�������҂ł���Ƃ��ȂǁA���N��1���N���܂���B���P�̍�́ANFP�ƕ��ώ����̂ǂ��炩�ɉߑ唽�������҂ł���Ƃ��A��������̎��O���ق��ߑ唽�������Ɠ����Ƃ��Ƀ|�W�V�������I�[�_�[�ł��B

�ł��A���̃|�W�V�����͂��܂芩�߂��܂���B�������������Œ����ɘj����Ғl�ʼn҂����@�ł��B

���\��̒nj��͑����J�n�A�����I���ł��B

����1�����ƒ���11�����Ƃ̕�����v����91���ŁA����91���̕�����v���ɒ���1����������11���������������Ĕ�����L�������Ƃ�75���ł��B����ǂ��A����91���̕�����v������A����1�����l����������11�����l���������Ȃ������Ƃ�50����������܂���B�S�Ă̏ꍇ�ł́A����1�����ƒ���11�����̏I�l���m���ׂĔ�����L���Ă������Ƃ�45���ƁA50������Ă��܂��B

�����ƒ������Ă����Ɨ��m�i���j�ł��B

�y3.4 ����11�����z

�Ō�ɒ���11���������}�Ɏ����܂��B

����11�����̉ߋ����ϒ�����52pips�A�ߋ����ϒl����36pips�ł��B�A���A2018�N�ɓ����Ă���́A���ϒ�����26pips�A���ϒl����17pips�Ɖߋ����ς̔�����������܂���B

�ߋ��̌X���ł́A����11�����I�l�͒���1�����I�l�Ƃقړ����ɂȂ�܂��i2.3���Q�Ɓj�B���\����1�����߂�����A����1�����I�l����ɏ�����Ƌt����̋@����M�����ƂɂȂ�܂��B

����1����������70pips�ȏ�ɂȂ������Ƃ͉ߋ�7��܂��B����7��̂���6��ŁA����1�����I�l�������ɒnj��J�n����ƁA����11��������������30pips�L�тĂ��܂��B���̒nj��̗��m�ڈ���15pips�ɂ���ƁA6��̂���5��A30pips�ɂ����2��A���m�ł��Ă��܂��B

����1����������75pips�ɒB������A����1�����I�l�����܂ő҂���15pips��_���Ēnj��ł��B

�[�[�[��€����A$�[�[�[

�������Ă����܂��B

- ���O10-1�����́A���O���ٔ��ʎ��̉��̕������}�C�i�X�Ȃ�V���[�g�A�v���X�Ȃ烍���O�ŁA���m�^���̖ڈ���3�E4pips���炢�ŗǂ��ł��傤�B

- NFP�ƕ��ώ����̂ǂ��炩�ɉߑ唽�������҂ł���Ƃ��A��������̎��O���ق��ߑ唽�������Ɠ����Ƃ��A���̕����Ƀ|�W�V�������I�[�_�[���܂��B���\����̒��˂ŗ��m�^���ł��B

- ���\����̒nj��͑����J�n�A�����I���ł��B

- ����1����������70pips�ɒB������A���I�l�������܂ő҂��Ēnj���15pips�̗��m��_���܂��B�A���A����11�����I�l�����܂ŐL�ё��������Ƃ͏��Ȃ��A���\���琔����15pips�̗����ɒB���Ȃ���A�ǂ����Ō��ς��Ă����������ǂ��ł��傤�B

- ����1�����I�l����ɁA���������Β���1�����I�l�Ɍ������߂���_���Ďw�W���ʂɑ��t����A�����Ĕ��]���Ē���1�����I�l�Ɍ����Ďw�W���ʂɑ�������̋@����M���܂��B�ڈ���3pips���x��_����ꍇ�ł��B

�Ō�̕��j�͋C��t���܂��傤�B�{�w�W���\��̊�{�͏�ɏ�����ł��B�w�W���\�����10���ԂɈ�����ɔ������L�ё�����ꍇ�A�t����Ȃ�Ă��ׂ����Ⴀ��܂���B�����܂ŁA���\��10���Ԃɕ�������܂�Ȃ��ꍇ�ɂ����ʗp���Ȃ������ł��B

��������܂�Ȃ��ꍇ�Ƃ����̂́A�Ⴆ�A�ŏ��̐����Ԃ�1�����ɗz���ƉA�������݂Ɍ����Ƃ��ł��B���̏ꍇ���A���\����10�����߂���ƁA�ǂ̎��_���ň�����ɔ������L�ё����邱�Ƃ������悤�ł��B�w�W���ʂɑ��锽���̉ߋ��̌X���͂ł���̂́A���������w�W���\�O��10�����x�Ƃ������Ƃ����Y��Ȃ��B

�W.���͌��_

�{�w�W�̓����͈ȉ��̒ʂ�ł��B

�ȉ��̓����܂���������s�����A���̓��̒l�������ُ�Ȃ������~�߂邩���x�^�[�ȑI���ƍl���Ă��܂��B���Ȃ��Ƃ��ߋ��̌X���ɔ�����������@�́A�����ڂŌ���Ə����������Ă��܂������ł��B

- ������\�I�Ȍo�ώw�W�Ƃ͌����A�ŋ߂̔����͕��ϓI�Ȏw�W���10pips���炢�傫�����x�ł��B

�{�w�W�́AFRB�i�Ē���j�̖@�I�Ӗ��̂ЂƂɌٗp�̍ő剻�����邽�߁AFRB���ɘa�^�����Ƃ������傫�ȕ��j�]�����ɊS�����܂肪���ł��B���߂́A���̕��j�̉����^�����ɊS���W�܂��Ă���AFRB����ɑ���{�w�W�̃C���p�N�g���������Ȃ��Ă��܂��B���ꂪ�{�w�W�ւ̔������ȑO�������������Ă���悤�ł��B - �����̃|�W�V��������̘_���Ƃ��Ă͎ア���̂́ANFP�ƕ��ώ����́A���\���ʂ̏㉺���̑傫���ɔ�ׂĎs��\�z���قڈ��̂��߁A�����L�p�Ȕ������N�����₷���Ƃ�������������܂��B

NFP��26���l�ȏゾ���������╽�ώ������{0.4���ȏォ0���ȉ������������́A�����Ɏs��\�z�����������N���������ł��B - ���������傫����������w�W�ŁA�傫�ȑ�������͔̂n�����Ă��܂��B�傫�������̂�����A���������ɒ����ɉ҂����������N�̗��v�𑝂₹�܂��i�Ǝv���܂��j�B

�w�W���\��́A�����ɒnj��J�n���đ����̗��m��_���܂��B���\����1�����߂�����A���ϓI�ɂ͏㉺��������1�����I�l��ڎw���ē��������Ȃ��Ƃ𗘗p���܂��B�A���i�ŋ߂͂���Ȃ��ƋN���܂��j����1����������70pips�ɒB������A�����҂��Ē���1�����I�l�������ɍĒnj����J�n����Ɨǂ��ł��傤�B

�ߋ��̌X���Ɋ�Â���̓I�Ȏ�����j�͇V�ߖ����ɋL�ڂ��Ă��܂��B

�[�[�[��€����A$�[�[�[

���\�́A2018�N10���̖{�w�W���\�ȍ~�A�K�X�A�ŐV�̂��̂ɍ��ւ����s���Ă����܂��B�ȉ��́A2018�N10��7���ɍ����ւ��Ă��܂��B

������т́A���̕��͂ɋL�ڕ��j�ɉ����Ď��ۂɎ�����s�������ʂ�����Z�߂Ă��܂��B���ۂɎ���������ʈȊO�́A�Ⴆ���O���j���Ó��������Ƃ��Ă������ɂ͊܂݂܂���B�܂��A���O���j�ɋ����Ă��Ȃ�����i���j�O����j�̐��т́A���̕\�ɂ͊܂߂Ă��܂���B

���ۂ̎���́A�Ⴆ���ʓI�ɗz���������Ƃ��Ă��I�l1�b�O�܂Œ����A�����ւ̃q�Q�������ƌ`�����Ă����肵�܂��B�����������ꍇ�A���O�̂��̊��Ԃ̎�����j�������O���������V���[�g���������A�킩��܂���B���ۂ̎���ŗ��m�ł�������������Ȃ������������������Ȕ������ƌ����܂��B�����āA���j�O����������Ɋ܂߂�ƁA���O���̗͂L������������ł��Ȃ��Ȃ��Ă��܂��܂��B

������j�̋L�q���A�����₷���E���͌��ʂ�������ɂ����E���ȍٗʕ������킩��悤�ɁA�i���E���P���Ă�����������܂���B�L�q�͂�����߉߂��Ă���������܂������܂���B���̌��ˍ���������̂ŁA���s���낵�Ă��܂��B

�����ɂ͖��Ȃ����̂́A��������Ԃ������Ȃ肪���ł��B�w�W���\���ɕ���25pips���m�ŁA1����1�{�������2.8pips�̃y�[�X�ƂȂ��Ă��܂��B�e���������Ԃ������w�W�Ȃ̂ŁA����͎d������܂���B

���m�^���̖ڈ������A�ڈ����Ȃ��Ƃ��͏����蒆�S�ɉߋ��̊e�핽�ϒl���A�e�ɂ���A���̎w�W�ƈ���đ傫���L�т�Ƃ��Ɉ�C�ɉ҂��܂��B�������傫���Ȃ��Ƃ����A���j����������X�^�C����������A������傫���L�т�`�����X��҂��Ƃ��厖�ł��B

�Ջ@���ςł̓z�����m�ɏ�肭�Ȃ��Ə��Ă܂���B�z�����m�ł͂Ȃ����o�������Ă����A���͂𑱂��邱�Ƃ��ł��܂��B

�ȏ�

�[�[�[���L�[�[�[

�{�L���́A�����w�W�̔��\������x�ɍX�V���J��Ԃ��Đ��x�����}��A�ߋ��̋��P�����̔��\���̎���Ŋ�������悤�ɓw�߂Ă��܂��B���������A����ł��I������75�����x�ɗ��܂�A100���ł͂���܂���B�ڍׂ��u1. FX�͏�B����̂��v�����Q�Ƃ��������B

�����āA�{�L���͕M�Ҍl�̌����Ɋ�Â��Ă��܂��B�{�L���Ɋ܂܂�鉿�i�E�f�[�^�E���̑���́A�{�L���ɓY�t���ꂽ�����N��Ƃ͊W����܂���B�܂��A����┄���ɂ�����ӎv������A�{�L���̋L�ڒʂ�ɍs�����Ƃ͓K�ł͂���܂���B�����āA�{�L���̓��e�����i���������������Ƃ̏����ł͂Ȃ����ƂL���Ă����܂��B�L�ړ��e�̃I���W�i���e�B��M�����m�ۂɂ͓w�߂Ă�����̂́A����ł����S�̃`�F�b�N�͍s���Ă��Ȃ��\��������܂��B

�|�W�V���������ŏI�I�Ȃ����f�͓ǎ҂����g�̐ӔC�ƂȂ�܂��B���̓_��\�߂������̏�A�{�L����FX���y���ވꏕ�ƂȂ�K���ł��B

�[�[�[���L�[�[�[

�{�L���ɂ����镪�̓V�[�g�A�ꕔ�T���͈�A�̑̌n�����ꂽ�菇���A�l�̎���ȊO�̖ړI�Ŏg�p�E���J�E���p���s���ꍇ�ɂ́A���쌠�ҋy��FX��@������ɑ��A�A������艽�炩�̍��ӂ��s���K�v������܂��B

���L�ȏ�

OANDA�Ђɂ́uFX��Ђ�I�Ԋ�̓X�v���b�h�ƃL���b�V���o�b�N�L�����y�[�������ł͂Ȃ��v�ƌ������邾���̓���������܂��B

�܂��uOANDA FX ���{�v�̕��͉�ʂł��B�l�u���O�ł��̕��͉�ʂ��R�s�[�E�y�[�X�g���ėp���Ă��鎖��͂悭�����܂��B����͖������]�ڂȂ璘�쌠�@�ɐG��܂����A������������ł悭�]�ڂ���Ă���̂��A���Ђ̕��͉�ʂł��B���ꂮ�炢���Ђ��Y��ł킩��₷�����͉�ʂƂȂ��Ă��܂��B

����NDD (No Dealing Desk)�����ł̖����s���Ă��邱�Ƃł��BNDD�����Ƃ����̂́A�ڋq�̃I�[�_�[��OANDA�Ђ�����Ɏs�ꃌ�[�g�ŏ�����������̂��Ƃł��B�ʏ�AFX��Ђ́A������s��̗l�q���l�����A�������Ȃ��烌�[�g����Ă��邽�߁A�������[�g�̃Y����X�v���b�h�ɊJ�������������ł��B���̐S�z���Ȃ��_�����Г����ƌ����܂��B

�����āA1�ʉݒP�ʂł̎���Ƃ����͓̂��{�ł�SBI FX�g���[�h�Ђ��s���Ă��܂����A�b�P�ʂł̃X���b�v�t�^�Ƃ����͓̂��{�ŕ��������Ƃ�����܂���B�����ł��B

�L���ȏ�

posted by FX��@�������Apaji�ł��B�@�@�@�@�@�����Ďʐ^��M�N�ł��B at 21:00| Comment(0)

| TrackBack(0)

| DB2. ��w�WDB

2018�N09��28��

�č��i�C�w�W�uISM�����ƌi���w���v���\�O���USDJPY�����i3���Łj

�č��i�C�w�W�uISM�����ƌi���w���v�̎w�W���\�O��̔������͂ɂ́A

�@ �i���w��

�A �w��

�B �ٗp�w��

�C ���i�w��

��p���܂��B

�{�e�́A�ߋ��̎w�W���ʂƔ��������̊W�͂��邱�Ƃɂ���āA�{�w�W���\�O���USDJPY����ɖ𗧂��������o�����Ƃ��e�[�}�ł��B

���̕��͂̒����͈͂́A2015�N1���W�v���`2018�N8���W�v���i���N9�����\���j��44�ł��B

���_�͎��̒ʂ�ł��B

�ȉ��̓����܂���������s�����A���̓��̒l�������ُ�Ȃ������~�߂邩���x�^�[�ȑI���ƍl���Ă��܂��B���Ȃ��Ƃ��ߋ��̌X���ɔ�����������@�́A�����ڂŌ���Ə����������Ă��܂������ł��B

�{�w�W�Ɋւ�������Ə�L���_�̘_�����ȉ��Ɏ����܂��B

�ȉ��A�s��\�z�͔��\���O�̒l��p���A���\���ʂ͌�ɏC���l�����\����Ă��莞���\�l�̂܂܂�p���܂��B����͖{�w�W�̐��ڂ��̂��̂��A�w�W���\���O����̔������x�┽�������Ƃ̊W���d�����Ă��邽�߂ł��B

�܂��A���O���فi���s��\�z�[�O�ʁj�Ǝ��㍷�فi�����\���ʁ[�s��\�z�j�Ǝ��ԍ��فi���\���ʁ[�O�ʁj�̊W�𑽗p���܂��B���ق��v���X�̂Ƃ��z���E�}�C�i�X�̂Ƃ��A���ƑΉ����Ă���A�������f�����ƌ������Ƃɂ��܂��B

ISM�Ƃ�Institute for Supply Management�i�č������Ǘ��g���j�̏ȗ��`�ł��B

�{�w���́A�����Ɩ�350�Ђ̍w���S�������ւ̃A���P�[�g���ʂɊ�Â���ƌi�������������w�W�ł��B���̓��e�́A�u�V�K�v�u���Y�v�u�ٗp�v�u���גx���v�u�Ɂv�̍��ڂ��A�O����Łu�ǂ��v�u�����v�u�����v�̎O���ʼn����W�v���ʂɁA�G�ߒ��������������̂ł��B

�{�w�W�̈Ӌ`�́A�@ �č���v�o�ώw�W�Ŗ����ł��������\����邱�Ɓi��1�c�Ɠ��j�A�A �i�����͌i�C�]���̐�s�w�W�ƍl�����邱�ƁA�B ��ʘ_�Ƃ��Đ����Ƃ̌i�����́A���Ƃ̌i�����ɐ�s���ĕω����N���邱�ƁA���悭�������܂��B

����ǂ��A�B�̊W�͎�v���̂ǂ��ł���A����Ȃ��Ƃ��N���Ă��炸�A�A�̏���╨����ٗp�̏�]������s�������Ă��炸�A����Ȃ�@�ɑ傫�ȈӋ`�͂���܂���B�X�ɉ����āA�{�w�W�͔��\�O��̔��������܂�傫������܂���B

����āA������FX��ЂŖ{�w�W�̒��ړx�E�d�v�x�������ʒu�Â��Ă��銄�ɁA�����̖��͂͂���قǂł��Ȃ��w�W���ƌ����܂��B

�ߋ��̎s��\�z�Ɣ��\���ʂ̐��ڂ��ȉ��Ɏ����܂��B

���̐}�͖{�L���̍X�V�Ƃ͕ʂɁA�K�X�A�ŐV�̂��̂ɍ����ւ��܂��B

�܂��͌i���w���ł��B

�i���w���͖{�w�W�����l�ł��B����ǂ��A�ߋ��ɑk���Ē��ׂĂ݂�ƁA�K�������i���w�������̗ǂ������Ŕ������������܂��Ă����ł͂���܂���B

���߂ł́A2017�N9���W�v����2018�N2���W�v����60.8�mips�iIndex Points�j�n�ōő�l�A2015�N12���W�v����2016�N1���W�v����48.2�mips�n�ōŏ��l�ł��B2016�N2���W�v���`2017�N9���W�v���̊Ԃ͏㏸������������̂́A���̌�͒�������Ă��܂��B

���Ɏw���ł��B

�w���͎s��\�z���L�^���Ă��܂���B�H�Ɏs��\�z���s���邱�Ƃ�����悤�ł����A���ᐔ�����Ȃ����ߎs��\�z���܂߂Ȃ����͂ɂ����A�f�[�^�͊��p���Ă��܂���B

���߂ł́A2017�N12���W�v����69.4�mips�n�ōő�l�A2015�N11���W�v����48.9�mips�n�ōŏ��l�ł��B���̊Ԃ͏㏸������������̂́A���̌�͉��~�ɓ]������̂���ؒ��Ȃ̂��A���f�ɖ����Ƃ���ł��B

�O���t�`�炷��A60�mips�n�������A2017�N12���W�v�����s�[�N�ɉ��~�]���ƌ��Ȃ��܂��B����܂ł́A2017�N�ȍ~�̍��������ł̒���p�����ƌ��Ȃ��܂��B

�����Čٗp�w���ł��B

�ٗp�w���́A�ٗp���v���\�O�ɒ��ڂ������L�����ȑO�͂悭�����܂����B���������A��L�ڏq����悤�ɁA�ٗp�w���̒P�����̗ǂ������ƌٗp���v��NFP�̒P�����̗ǂ������͊W����܂���B

���߂ł́A2017�N9���W�v����60.3�mips�n�ōő�l�A2016�N1���W�v����45.9�mips�n�ōŏ��l�ł��B���̊Ԃ͏㏸������������̂́A���̌�͒�ؒ��ł��B

�Ō�ɉ��i�w���ł��B

���i�w����PPI�Ƃ̊W���A�z����܂��B���������A��L�ڏq����悤�ɁA���i�w���̒P�����̗ǂ�������PPI�̒P�����̗ǂ������͊W����܂���B

�܂��A��}�̂悤�ɉ��i�w���͎����I�Ȗ���������܂��B2017�N�͗�O�ł����A��N5���O�ɖ����s�[�N�ɒB���A�N���N�n�Ɍ����Ė����{�g���ɒB�������ł��B

���߂ł́A2018�N5���W�v����79.5�mips�n�ōő�l�A2015�N12���W�v����2016�N1���W�v����45.9�mips�n�ōŏ��l�ł��B���̊Ԃ͏㏸��������Ă���A�܂����̊���ς�����Ƃ��������͌����܂���B

����قǍ��ڂ������ƁA�ǂ̍��ڂ��ǂꂾ�����������ɉe������̂����킩��܂���B�����ŁA�e���ږ��̔��������ւ̉e���܂������ʎ������߂Ă������Ƃɂ��܂��B

�����ŁA���ʎ��́u���ʁv�Ƃ́A�����̔��\���ڂ̎s��\�z�┭�\���ʂ��A�O�ʂ�s��\�z�ɑ��A�����I�ɗǂ����������̔��ʂł��B�z���ł̔�����USD���A�A���ł̔�����USD���A�Ȃ̂ŁA���ꂪ�w�W���ʂ̗ǂ������̔��f��ł��B

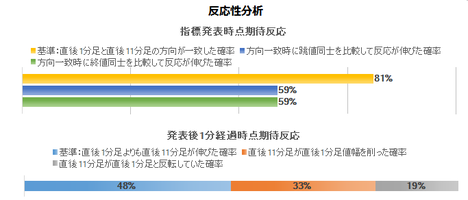

�Ⴆ�A

�Ƃ������ʎ��̉��̕����́A����1�����Ƃ̕�����v����81���ɒB���܂��B���ʎ��̊e���W���́A���̕�����v�����ő剻����悤�Ɍ��߂Ă��܂��B

�Ƃ�����A�{�w�W�͔��\���ʂ̎s��\�z�ɑ���ǂ������ɔ��ɑf���ɔ����������Ƃ��킩��܂����B�����������ɂȂ�悤�ɔ��ʎ������߂Ă���̂����瓖�R�ł��B�A���A81���Ƃ�����v���͑��̎w�W�Ɣ�ׂĂ��������̐��l�ł��B

���l�ɁA���O���فi�s��\�z�[�O�ʁj���ʎ��́A

�Ƃ��܂��B���̎��̉��̕����ƒ��O10-1�����̕�����v����59���ł��B

�s��\�z���ǂ����꒼�O10-1�����̕����͂킩��܂����B59���ł̓A�e�ɂł��܂���B�ł��A���̌W���͖{���̉��̕����ƒ��O10-1�����̕�����v�����ő剻���Ă��܂��B

���ԍ��فi���\���ʁ[�O�ʁj���ʎ��́A

�Ƃ��܂��B���̎��̉��̕����ƒ���11�����̕�����v����73���ł��B

�{�w�W�́A���\���ʂ̑O�ʂɑ���ǂ������ɑf���ɔ������܂��B

���̔��ʎ��Ɍٗp�w�����܂߂�ƁA�ǂ��W����I��ł���v�����������܂��B�܂��A�i���w���̎��ԍ��ق����̒���11�����Ƃ̕�����v����60����������܂���B

�Ȍ�́A�����u���ʎ��̉��v�₻�́u�����v���A���ɒf��Ȃ��P�Ɂu���O���فv�u���㍷�فv�u���ԍ��فv�Ɨ��L���܂��B���̒l�������Ă���̂��A���̕����������Ă���̂��́A�O��̕������画�f�肢�܂��B

�{�w�W�����l�ł���i���w���͂��Ă����A(a) �w���͑ϋv������Ǝ̐�s�w�W���蓾�܂��B(b) �ٗp�w���͌ٗp���v��NFP�̐�s�w�W���蓾�܂��B(c) �����āA���i�w����PPI�̐�s�w�W���蓾�܂��B

�����ł́A(a)�͔�r�Ώۂ̎֘A�w�W�̔������������̂ŁA���ꂪ�������������߂�(b)�y��(c)�̌����s���Ă����܂��B

����A�i�C�w�W�Ƃ��Ă̑��݈Ӌ`��₤���ł��B

�܂��t�ɁANY�A����ƌi�C�w���i�ȉ��uNY�A��w���v�Ɨ��L�j��Phil�A����ƌi�C�w���i�ȉ��uPhil�A��w���v�Ɨ��L�j�́A�{�w�W�̐�s�w�W���蓾�܂��B����āA�{�w�W���\���̎����L���ɍs���Ȃ����A���̌����s���Ă����܂��B

�w�č��ٗp���v���\�O���USDJPY���������x��1.3.1�����Q�Ɗ肢�܂��B

���_�́A�{�w�W�ٗp�w���̑O������̉��P�^�����́A�ٗp���vNFP�̑O������̉��P�^�������������Ȃ��i���҂͎���ɗL�v�ȊW���Ȃ��j�A�ł��B

�w�č������w�W�u���Y�ҕ����w���v���\�O���USDJPY���������x��1.3.1�����Q�Ɗ肢�܂��B

���_�́A�{�w�W���i�w���̑O������̉��P�∫���́APPI�̑O������̉��P�∫�����������Ȃ��i���҂͎���ɗL�v�ȊW���Ȃ��j�A�ł��B�Ⴆ�A�����W�v�����m���ׂ��ɁA�{�w�W���i�w����O��3�������炵�Ă��A���̌��_�͓����ł��B

�w�č��i�C�w�W�uPhil�A����ƌi�C�w���v���\�O���USDJPY���������x��1.3�����Q�Ɗ肢�܂��B

���_�́ANY�A��w����Phil�A��w�����Ƃ��ɑO������̉��P�∫���ň�v�����Ƃ��̂݁A���̌㔭�\�����{�w�W���ʂ̑O������̉��P�∫����70����v�����A�ł��B

NY�A��w���Ɩ{�w�W�ł́A���ꂪ56��������v���܂���BPhil�A��w���Ɩ{�w�W�ł́A���ꂪ63��������v���܂���B�w�W����L���ŗǂ���������uNY�A��w���ŗl�q�����āAPhil�A��w���ŕ������m�F���AISM�w�����}����v�Ƃ��������́A���������Ӗ��������̂ł��B

�Ȃ��A�����Ŗ{�w�W�̉��P�^�����Ƃ́A�{�w�W���ԍ��ق��w���Ă��܂��B���O���ق⎖�㍷�قƈ���āA���ԍ��ق������s��\�z���܂܂Ȃ��̂ŁA������r���Ă��܂��B

�{�w�W���_�ɑ�������i���w�������Ƃ̕�����v���ł́A����قǍ�����v���ɂȂ�܂���B�����ĉ����A�i���w���P�Ƃ̎��ԍ��قƔ������������A�{�w�W�i�S�̂́j���ԍ��قƔ��������̕���������v���͍����Ȃ�܂��B

���̂��߂̕��͂��܂���A���������Ƃ̑��ւ������ΏۂƔ�r���ׂ����Ƃ͖��炩�ł��B

���͂́A�������x�̑傫�����������グ����@�ƁA�����������������グ����@�ƁA���������O�Ɏ�������\�����Ȃ����A�ɂ��čs���܂��B

�ߋ���4�{���`���[�g�̊e���[�\�N�����ϒl�ƁA�ł��w�W���ʂɑf���ɔ������钼��1���������̕��z�����\�ɓZ�߂Ă����܂��B

�w�W���\����1����������18pips�������Ƃ́A�ߋ�20����������܂���B�N����2�`3���A����Ȃ��Ƃ͋N���Ȃ��̂ł��B������FX��Ђ����ړx�E�d�v�x�������ƈʒu�Â��Ă��Ă��A�{�w�W�ł̎���ŗ~����͋֕��ł��B�ߋ����ς�12pips�ȉ��������˂Ȃ��������Ƃ�59�����߁A���̔���6pips�ȉ��������˂Ȃ��������Ƃ�25��������܂��B

���ɁA1�N���ɋ�������O10-1�����ƒ���1�����ƒ���11�����̔������x�̐��ڂ����}�Ɏ����܂��B���̐}�ł́A�����̕��������đ傫���������ׂ邽�߁A�f�[�^�͐�Βl�̕��ϒl��p���Ă��܂��B��Βl�Ƃ����̂́A�Ⴆ�|1��1���傫����1�ƌ��Ȃ����Ƃł��B

2018�N�ɂȂ��Ă���͂���ȑO�ɔ�ׂāA����1�����ƒ���11���������Ȃ菬�����Ȃ��Ă��邱�Ƃ��킩��܂��B

���̗��R���l�@����ꏕ�ɁA1�N���ɋ�������O���فE���㍷�فE���ԍ��ق̔��ʎ��̉��̕��ϒl�̐��ڂ����}�Ɏ����܂��B���̃f�[�^���Đ�Βl�������Ă��܂��B

�������ق̃O���t�Ǝw�W���ق̃O���t������ׂ�ƁA����1�����ƒ���11������2018�N�ɂȂ��Ă��珬�����Ȃ��Ă��錴���́A���ԍ��ق��������Ȃ��Ă��邽�߂����m��܂���B����ǂ��A2017�N�ȑO�́A�����̑召�W�ɑ��ւ�����܂���B

�܂�A1�N���Ɋ��Ԃ�������ꍇ�A�O�ʂƎs��\�z�Ɣ��\���ʂ̑召�W�Ɣ������x�ɂ́A���ւ��F�߂��܂����B����āA�ŋ߂̔����̏������͕ʂ̗��R�ɂ����́A�Ƃ������ƂɂȂ�܂��B

�債�����_�ł͂Ȃ��ł��ˁB

�ł��ЂƂ�����ЂÂ��Ă����A���̂��Ƃ�2�x�ƍl�����ɍς݂܂��B

�����̎w�W�ł́A���\���ʂƎs��\�z�̕����ƍ��فi���㍷�ٔ��ʎ��̉��j�ƒ���1�����̕����ƒ��x�̑��ւ������Ȃ�܂��B�����ŁA���㍷�ٔ��ʎ��̉��i�����j�ƒ���1�����I�l�i�c���j�̊W�����}�Ɏ����܂��B

��A���i���j���E�オ��Ȃ��Ƃ����A�����̏㉺�̃h�b�g���z���������������B���㍷�ق��v���X�̂Ƃ��͗z���ł̔��������҂ł�����̂́A�}�C�i�X�̂Ƃ��ɉA���Ŕ�������Ƃ͌����Ȃ��悤�Ɍ����܂��B�����Ɋւ��Ă͗z���̏ꍇ�����A�e�ɂȂ�܂���B

�܂��A��A����R^2�l�i���W���j��0.45�iR�l��0.67�j��������܂���B���܂��A���̓A�e�ɂȂ�܂���B

���ɁA����1�����I�l�i�����j�ƒ���11�����I�l�i�c���j�̊W�������܂��B

��A���i�Ԑ��j�̌W����1.34�ł��B���ϓI�ɂ́A���\����1����ƍX�ɂ���10����ł́A34���l����L���܂��B

�A���A����1�����I�l����6�`�{6pips�͈̔͂������Ƃ��́A����11����������1�����Ɣ��]���Ă������Ƃ��������Ƃ��킩��܂��B�����Ƃ킩���Ă�����A����1�����I�l�����͈̔͂Ɏ��܂����Ƃ��́A�nj����~�߂����������ł��B

�X�ɑΊp���i�����j�̏㉺�̃h�b�g���z���������������B���̐}�̉E�����őΊp�����ォ�A�������őΊp����艺�̃h�b�g��������L��������ł��B����1�����I�l����6pips�ȉ����{20pips�ȏゾ�����Ƃ��A����ȍ~�����������ɔ�����L�����������Ƃ��킩��܂��B

�{���ł͔�r�Ώۓ��m�̑召�W�������v���������ɒ��ڂ��܂��B

�w�W��v�������́A�e���قƊe���[�\�N���̕�����v���ׂĂ��܂��B�܂��A������v�������́A��Ɍ`�����ꂽ���[�\�N���ƌ�Ō`������郍�[�\�N���̕�����v���ׂĂ��܂��B

���ꂼ��̊W�ׂ邱�Ƃɂ���āA��ɂ킩�邱�Ƃ���ŋN���邱�Ƃ��������Ă��Ȃ������킩��܂��B

���O���فE���㍷�فE���ԍ��ق̕�́A���R�Ȃ���͈͓��ł��B�܂��A�e���[�\�N���̉A�����E�z�����ɂ́A�ɒ[�ȕ肪����܂���B

���O10-1�����͎��㍷�قƂ̕�����v����66���ł��B�����āA���㍷�قƒ���1�����̕�����v����81���ł��B�Ⴂ��v���ł͂Ȃ����̂́A���ꂾ���ł͒���1�����̕��������ߑł����邱�Ƃɕs��������܂��B

���㍷�ق���Ē��O10-1�����ƒ���1���������ѕt����ƁA���O10-1�����Ɠ��������ɒ���1��������������m���́A0.66✕0.81�{�i1�[0.66�j✕�i1�[0.81�j��60���A�ɂ����Ȃ�܂���B

���������A���O10-1�����ƒ���11�����̕�����v����76���ɒB���Ă��܂��B���̊W�́A�w�W���\�̒��O����̋͂��Ȏ��Ԃ������A�w�W���\�O�̃g�����h�ɑ����ɕ��A���邱�Ƃ������A�Ɛ��@�ł��܂��B�{�w�W�̉e���������Ԃ͒Z���悤�ł��B

���ɁA�����������́A�w�W���\���_�Ɣ��\����1���o�ߎ��_���猩�āA���������ɔ�����L�������Ă������ׂĂ��܂��B

����1�����ƒ���11�����Ƃ̕�����v����76���ł��B����76���̕�����v�������ɒ��ڂ����Ƃ��A����1����������11���������������Ĕ�����L�������Ƃ�81���ł��B�w�W���\���_���猩�����̌�̕�����v���������A���A������L���Ă���̂�����A�w�W���\��ɔ����������m�F������A�nj��͑����J�n�ł��B

����ǂ��A�w�W���\����1�����o�߂���ƁA����1�����I�l���Ē���11�����I�l���L�тĂ������Ƃ�57���܂ʼn������Ă��܂��B����āA�����nj��œ����|�W�V�����́A�w�W���\����1�����߂����痘�m�̋@��𑁂߂ɒT���������ǂ������ł��B�Ēnj����s���Ȃ�A�|�W�V��������������A�Z�����m���J��Ԃ������ǂ������ł��B

�ȉ��ɉߋ��̒��O10-1�����E���O1�����E����1�����E����11�������n�l����[�\�N���������Ă����܂��B�����܂ł̕��͌��_�Ɋ�Â��A�e���[�\�N���ł̎�����j���߂܂��B

���}�͒��O10-1�����̎n�l����[�\�N���ł��B

���O10-1�����́A�ߋ����ϒ�����6pips�A���l����4pips�ł��B�ߋ��A������54���A���O���قƂ̕�����v����59���ł��B������20pips�ȏゾ�������Ƃ͂Ȃ��A10pips�ȏゾ�������Ƃ͉ߋ�5��i�p�x11���j��������܂���B

���̊��Ԃ̓|�W�V�����̍����Ɍ����Ă���A���������������ǂ��ł��傤�B

���ɁA���}�͒��O1�����̎n�l����[�\�N���ł��B

���O1�����̉ߋ����ϒ�����4pips�A���l����2pips�ł��B�ߋ��A������61���A���O���قƂ̕�����v����61���A���O10-1�����Ƃ̕�����v����58���ł��B������10pips�ȏゾ�������Ƃ͉ߋ�2��i�p�x5���j��������܂���B

���̊��Ԃ̓|�W�V�����̍����Ɍ����Ă���A���������������ǂ��ł��傤�B

�����āA���}�͒���1�����̎n�l����[�\�N���ł��B

����1�����͉ߋ����ϒ�����12pips�A���l����8pips�ł��B

���āA���O10-1����������10pips�ȏゾ�������Ƃ͉ߋ�5��܂��B����5��̒��O10-1���������ƒ���1�����l���̕�������v�������Ƃ�1��i20���j��������܂���B�܂��A���O1����������15pips�ȏゾ�������Ƃ͉ߋ�2��܂��B����2��́A���O1�����ƒ���1�����̕�������v���Ă��܂��B

�w�W���\�O��̃|�W�V�����́A���O10-1������10pips�ȏ㒵�˂���w�W���\���O�ɋt�����ɃI�[�_�[���A���O1������10pips�ȏ㒵�˂���w�W���\���O�ɓ��������ɃI�[�_�[���܂��B�ǂ�����N�����璼�O10-1�����̃T�C�����d�����A�w�W���\����̒��˂ŗ��m�^�������܂��B

�����āA���O10-1�����ƒ���11�����̕�����v����78���ɒB���܂��B��L�Ƃ͕ʂɁA�w�W���\���O�ɒ��O10-1�����Ɠ��������ɁA�����̔����̋K�͂Ń|�W�V�������I�[�_�[���A10���ȓ��ɖڈ�20pips�̗��m�^�������܂��B

�܂��A���\��̒���1�����ƒ���11�����Ƃ̕�����v����76���ł��B����76���̕�����v�������ɒ��ڂ����Ƃ��A����1����������11���������������Ĕ�����L�������Ƃ�81���ł��B�w�W���\���_���猩�����̌�̕�����v���������A���A������L���Ă���̂�����A�w�W���\��ɔ����������m�F������A�nj��͑����J�n�ł��B

����ǂ��A�w�W���\����1�����o�߂���ƁA����1�����I�l���Ē���11�����I�l���L�тĂ������Ƃ�57���܂ʼn������Ă��܂��B����āA�����nj��œ����|�W�V�����́A�w�W���\����1�����߂����痘�m�̋@��𑁂߂ɒT���������ǂ������ł��B�Ēnj����s���Ȃ�A�|�W�V��������������A�Z�����m���J��Ԃ������ǂ������ł��B

�Ō�ɒ���11�����̎n�l����[�\�N�������}�Ɏ����܂��B

����11�����̉ߋ����ϒ�����17pips�A���l����13pips�ł��B

����1�����I�l���{20pips�ȏ�Ȃ烍���O�A��6pips�ȉ��Ȃ�V���[�g�Œnj����܂��B

�������܂��B

�{�w�W�̓����͈ȉ��̒ʂ�ł��B

�ȉ��̓����܂���������s�����A���̓��̒l�������ُ�Ȃ������~�߂邩���x�^�[�ȑI�����ƍl���Ă��܂��B���Ȃ��Ƃ��ߋ��̌X���ɔ�����������@�́A�����ڂŌ���Ə����������Ă��܂������ł��B

���\�ɁA2017�N�̖{�w�W�V�i���I�ł̎�����т�Z�߂Ă����܂��B

���̕\�́A2018�N10�����\�ȍ~�A�K�X�A�ŐV�̂��̂ɍ��ւ����s���Ă����܂��B

������т́A���̕��͂ɋL�ڕ��j�ɉ����Ď��ۂɎ�����s�������ʂ�����Z�߂Ă��܂��B���ۂɎ���������ʈȊO�́A�Ⴆ���O���j���Ó��������Ƃ��Ă������ɂ͊܂݂܂���B

���ۂ̎���́A�Ⴆ���ʓI�ɗz���������Ƃ��Ă��I�l1�b�O�܂Œ����A�����ւ̃q�Q�������ƌ`�����Ă����肵�܂��B�����������ꍇ�A���O�̂��̊��Ԃ̎�����j�������O���������V���[�g���������A�킩��܂���B���ۂ̎���ŗ��m�ł�������������Ȃ������������������Ȕ������ƌ����܂��B

������j�̋L�q���A�����₷���E���͌��ʂ�������ɂ����E���ȍٗʕ������킩��悤�ɁA�i���E���P���Ă�����������܂���B

2017�N�́A�{�w�W��8�������s���A�w�W�P�ʂ�8�A���A�V�i���I�P�ʂ�20��1�s�i����95���j�ł����B

1��̔��\�����蕽��4��5�b�̎�����s���A�N�Ԃ�121pips�̗��m�ł����B

�}�O��������ɂ���A�����I�O��ȕ��͂������j�ɂ͂Ȃ��Ă��Ȃ��A�Ƃ������Ƃł��傤�B

�{�L���́A�����w�W�̔��\������x�ɍX�V���J��Ԃ��Đ��x�����}��A�ߋ��̋��P�����̔��\���̎���Ŋ�������悤�ɓw�߂Ă��܂��B���������A����ł��I������75�����x�ɗ��܂�A100���ł͂���܂���B�ڍׂ��u1. FX�͏�B����̂��v�����Q�Ƃ��������B

�����āA�{�L���͕M�Ҍl�̌����Ɋ�Â��Ă��܂��B�{�L���Ɋ܂܂�鉿�i�E�f�[�^�E���̑���́A�{�L���ɓY�t���ꂽ�����N��Ƃ͊W����܂���B�܂��A����┄���ɂ�����ӎv������A�{�L���̋L�ڒʂ�ɍs�����Ƃ͓K�ł͂���܂���B�����āA�{�L���̓��e�����i���������������Ƃ̏����ł͂Ȃ����ƂL���Ă����܂��B�L�ړ��e�̃I���W�i���e�B��M�����m�ۂɂ͓w�߂Ă�����̂́A����ł����S�̃`�F�b�N�͍s���Ă��Ȃ��\��������܂��B

�|�W�V���������ŏI�I�Ȃ����f�͓ǎ҂����g�̐ӔC�ƂȂ�܂��B���̓_��\�߂������̏�A�{�L����FX���y���ވꏕ�ƂȂ�K���ł��B

�{�L���ɂ����镪�̓V�[�g�A�ꕔ�T���͈�A�̑̌n�����ꂽ�菇���A�l�̎���ȊO�̖ړI�Ŏg�p�E���J�E���p���s���ꍇ�ɂ́A���쌠�ҋy��FX��@������ɑ��A�A������艽�炩�̍��ӂ��s���K�v������܂��B

����JASDAQ���̊�����Ѓt�W�g�~������A�����w���Ƃe�w�̃C���^�[�l�b�g�؋�������ł��B�������Z������ɏ�ꂳ�ꂽ�u��������R�U�T�v�Ɓu����������R�U�T�v������ł��܂��B

�u��������R�U�T�v��2005�N7���ɓ������Z������ŃX�^�[�g����FX����ł��B

�X��FX��Ђ�����FX�̏ꍇ�A�萔���E�X�v���b�h�E�X���b�v�|�C���g�ȂǁA�e��Ђɂ���Ă��̓��e���قȂ�܂����A��������R�U�T�́A���S�E�����E�M�������b�g�[�Ƃ�����Z���i�������ʂ��Ĕ����������Ȃ����ƂŁA�����Ȏ�����������Ă��܂��B

�u����������R�U�T�v��2010�N11���ɃX�^�[�g���������CFD�i�����w���؋�������j�ł��B2017�N5�����݁A���o225�ANY�_�E�AFTSE100�ADAX��4�w��������\�ł��B�ő�̓����́A�z�������z�Ƌ��������z�̎������邱�Ƃł��B

2016�N�̔z������ы��������z�̎����тł́A�����|�W�V����1��������31,615�~�ł����B

���o225�敨�������o225�A���^�����M���Ƃ͈�������͂�����������R�U�T�ɂ͂���܂��B

�@ �i���w��

�A �w��

�B �ٗp�w��

�C ���i�w��

��p���܂��B

�{�e�́A�ߋ��̎w�W���ʂƔ��������̊W�͂��邱�Ƃɂ���āA�{�w�W���\�O���USDJPY����ɖ𗧂��������o�����Ƃ��e�[�}�ł��B

���̕��͂̒����͈͂́A2015�N1���W�v���`2018�N8���W�v���i���N9�����\���j��44�ł��B

�[�[�[��€����A$�[�[�[

���_�͎��̒ʂ�ł��B

�ȉ��̓����܂���������s�����A���̓��̒l�������ُ�Ȃ������~�߂邩���x�^�[�ȑI���ƍl���Ă��܂��B���Ȃ��Ƃ��ߋ��̌X���ɔ�����������@�́A�����ڂŌ���Ə����������Ă��܂������ł��B

- �����̎w�W����Ŗ{�w�W�̏d�v�x�E���ړx�͍����ʒu�Â����Ă��܂��B����ǂ��A�{�w�W���ʂ����̎w�W���ʂ��s�������Ă��鎖���͌�������܂���B�����āA�{�w�W�̔������x�͑傫���Ȃ��A�{�w�W���ʂ̉e���������Ԃ͒Z���X��������܂��B

�����̖��͂Ō����A����قǏd������w�W�ł͂���܂���B - NY�A��w����Phil�A��w�����Ƃ��ɑO�������P�^���������Ƃ��A�{�w�W���ʂ��O�������P�^�����������ł��B�w�W���\��͓��������ɔ�����L�������ł����A���\�O�ɂ͂����肵���g�����h���������Ă���Ƃ��́A���\���琔����ɂ��̃g�����h�ɕ��������Ƃ������悤�ł��B����1�����l������6pips�ȉ����{20pips�ȏ�̂Ƃ��ȊO�́A���̌セ�̂܂ܓ��������ɔ�����L���Ƃ͌����܂���A

- �w�W���\�O�͉ߋ��Ɉ�т����X��������ꂸ�A����͊��߂��܂���B

�w�W���\���O���甭�\��11����܂ł́A�ȑO�����т��������̌X���������܂��B�O�q�̒ʂ蔭�\���ʂ̃`���[�g�ւ̉e���������Ԃ͒Z���A���\����������O�ɉ��B���Ԉȍ~�̃g�����h���m�F���Ă����������ǂ������ł��B

��̓I�Ȏ�����j�͇V�ߖ����ɋL�ڂ��Ă��܂��B

�{�w�W�Ɋւ�������Ə�L���_�̘_�����ȉ��Ɏ����܂��B

�T.�w�W����

�ȉ��A�s��\�z�͔��\���O�̒l��p���A���\���ʂ͌�ɏC���l�����\����Ă��莞���\�l�̂܂܂�p���܂��B����͖{�w�W�̐��ڂ��̂��̂��A�w�W���\���O����̔������x�┽�������Ƃ̊W���d�����Ă��邽�߂ł��B

�܂��A���O���فi���s��\�z�[�O�ʁj�Ǝ��㍷�فi�����\���ʁ[�s��\�z�j�Ǝ��ԍ��فi���\���ʁ[�O�ʁj�̊W�𑽗p���܂��B���ق��v���X�̂Ƃ��z���E�}�C�i�X�̂Ƃ��A���ƑΉ����Ă���A�������f�����ƌ������Ƃɂ��܂��B

�y1.1 �w�W�T�v�z

ISM�Ƃ�Institute for Supply Management�i�č������Ǘ��g���j�̏ȗ��`�ł��B

�{�w���́A�����Ɩ�350�Ђ̍w���S�������ւ̃A���P�[�g���ʂɊ�Â���ƌi�������������w�W�ł��B���̓��e�́A�u�V�K�v�u���Y�v�u�ٗp�v�u���גx���v�u�Ɂv�̍��ڂ��A�O����Łu�ǂ��v�u�����v�u�����v�̎O���ʼn����W�v���ʂɁA�G�ߒ��������������̂ł��B

�{�w�W�̈Ӌ`�́A�@ �č���v�o�ώw�W�Ŗ����ł��������\����邱�Ɓi��1�c�Ɠ��j�A�A �i�����͌i�C�]���̐�s�w�W�ƍl�����邱�ƁA�B ��ʘ_�Ƃ��Đ����Ƃ̌i�����́A���Ƃ̌i�����ɐ�s���ĕω����N���邱�ƁA���悭�������܂��B

����ǂ��A�B�̊W�͎�v���̂ǂ��ł���A����Ȃ��Ƃ��N���Ă��炸�A�A�̏���╨����ٗp�̏�]������s�������Ă��炸�A����Ȃ�@�ɑ傫�ȈӋ`�͂���܂���B�X�ɉ����āA�{�w�W�͔��\�O��̔��������܂�傫������܂���B

����āA������FX��ЂŖ{�w�W�̒��ړx�E�d�v�x�������ʒu�Â��Ă��銄�ɁA�����̖��͂͂���قǂł��Ȃ��w�W���ƌ����܂��B

�y1.2 �w�W���ځz

�ߋ��̎s��\�z�Ɣ��\���ʂ̐��ڂ��ȉ��Ɏ����܂��B

���̐}�͖{�L���̍X�V�Ƃ͕ʂɁA�K�X�A�ŐV�̂��̂ɍ����ւ��܂��B

�܂��͌i���w���ł��B

�i���w���͖{�w�W�����l�ł��B����ǂ��A�ߋ��ɑk���Ē��ׂĂ݂�ƁA�K�������i���w�������̗ǂ������Ŕ������������܂��Ă����ł͂���܂���B

���߂ł́A2017�N9���W�v����2018�N2���W�v����60.8�mips�iIndex Points�j�n�ōő�l�A2015�N12���W�v����2016�N1���W�v����48.2�mips�n�ōŏ��l�ł��B2016�N2���W�v���`2017�N9���W�v���̊Ԃ͏㏸������������̂́A���̌�͒�������Ă��܂��B

���Ɏw���ł��B

�w���͎s��\�z���L�^���Ă��܂���B�H�Ɏs��\�z���s���邱�Ƃ�����悤�ł����A���ᐔ�����Ȃ����ߎs��\�z���܂߂Ȃ����͂ɂ����A�f�[�^�͊��p���Ă��܂���B

���߂ł́A2017�N12���W�v����69.4�mips�n�ōő�l�A2015�N11���W�v����48.9�mips�n�ōŏ��l�ł��B���̊Ԃ͏㏸������������̂́A���̌�͉��~�ɓ]������̂���ؒ��Ȃ̂��A���f�ɖ����Ƃ���ł��B

�O���t�`�炷��A60�mips�n�������A2017�N12���W�v�����s�[�N�ɉ��~�]���ƌ��Ȃ��܂��B����܂ł́A2017�N�ȍ~�̍��������ł̒���p�����ƌ��Ȃ��܂��B

�����Čٗp�w���ł��B

�ٗp�w���́A�ٗp���v���\�O�ɒ��ڂ������L�����ȑO�͂悭�����܂����B���������A��L�ڏq����悤�ɁA�ٗp�w���̒P�����̗ǂ������ƌٗp���v��NFP�̒P�����̗ǂ������͊W����܂���B

���߂ł́A2017�N9���W�v����60.3�mips�n�ōő�l�A2016�N1���W�v����45.9�mips�n�ōŏ��l�ł��B���̊Ԃ͏㏸������������̂́A���̌�͒�ؒ��ł��B

�Ō�ɉ��i�w���ł��B

���i�w����PPI�Ƃ̊W���A�z����܂��B���������A��L�ڏq����悤�ɁA���i�w���̒P�����̗ǂ�������PPI�̒P�����̗ǂ������͊W����܂���B

�܂��A��}�̂悤�ɉ��i�w���͎����I�Ȗ���������܂��B2017�N�͗�O�ł����A��N5���O�ɖ����s�[�N�ɒB���A�N���N�n�Ɍ����Ė����{�g���ɒB�������ł��B

���߂ł́A2018�N5���W�v����79.5�mips�n�ōő�l�A2015�N12���W�v����2016�N1���W�v����45.9�mips�n�ōŏ��l�ł��B���̊Ԃ͏㏸��������Ă���A�܂����̊���ς�����Ƃ��������͌����܂���B

�y1.3 �w�W���ʗǔ۔�����@�z

����قǍ��ڂ������ƁA�ǂ̍��ڂ��ǂꂾ�����������ɉe������̂����킩��܂���B�����ŁA�e���ږ��̔��������ւ̉e���܂������ʎ������߂Ă������Ƃɂ��܂��B

�����ŁA���ʎ��́u���ʁv�Ƃ́A�����̔��\���ڂ̎s��\�z�┭�\���ʂ��A�O�ʂ�s��\�z�ɑ��A�����I�ɗǂ����������̔��ʂł��B�z���ł̔�����USD���A�A���ł̔�����USD���A�Ȃ̂ŁA���ꂪ�w�W���ʂ̗ǂ������̔��f��ł��B

�Ⴆ�A

- 2✕�i���w���̎��㍷�ف{1✕�ٗp�w���̎��㍷�ف{1✕���i�w���̎��㍷��

�Ƃ������ʎ��̉��̕����́A����1�����Ƃ̕�����v����81���ɒB���܂��B���ʎ��̊e���W���́A���̕�����v�����ő剻����悤�Ɍ��߂Ă��܂��B

�Ƃ�����A�{�w�W�͔��\���ʂ̎s��\�z�ɑ���ǂ������ɔ��ɑf���ɔ����������Ƃ��킩��܂����B�����������ɂȂ�悤�ɔ��ʎ������߂Ă���̂����瓖�R�ł��B�A���A81���Ƃ�����v���͑��̎w�W�Ɣ�ׂĂ��������̐��l�ł��B

���l�ɁA���O���فi�s��\�z�[�O�ʁj���ʎ��́A

- 2✕�i���w���̎��O���ف{1✕���i�w���̎��O����

�Ƃ��܂��B���̎��̉��̕����ƒ��O10-1�����̕�����v����59���ł��B

�s��\�z���ǂ����꒼�O10-1�����̕����͂킩��܂����B59���ł̓A�e�ɂł��܂���B�ł��A���̌W���͖{���̉��̕����ƒ��O10-1�����̕�����v�����ő剻���Ă��܂��B

���ԍ��فi���\���ʁ[�O�ʁj���ʎ��́A

- 1✕�i���w���̎��ԍ��ف{1✕�w���̎��ԍ��ف{1✕���i�w���̎��ԍ���

�Ƃ��܂��B���̎��̉��̕����ƒ���11�����̕�����v����73���ł��B

�{�w�W�́A���\���ʂ̑O�ʂɑ���ǂ������ɑf���ɔ������܂��B

���̔��ʎ��Ɍٗp�w�����܂߂�ƁA�ǂ��W����I��ł���v�����������܂��B�܂��A�i���w���̎��ԍ��ق����̒���11�����Ƃ̕�����v����60����������܂���B

�Ȍ�́A�����u���ʎ��̉��v�₻�́u�����v���A���ɒf��Ȃ��P�Ɂu���O���فv�u���㍷�فv�u���ԍ��فv�Ɨ��L���܂��B���̒l�������Ă���̂��A���̕����������Ă���̂��́A�O��̕������画�f�肢�܂��B

�y1.4 �w�W�Ԉ�v�����́z

�{�w�W�����l�ł���i���w���͂��Ă����A(a) �w���͑ϋv������Ǝ̐�s�w�W���蓾�܂��B(b) �ٗp�w���͌ٗp���v��NFP�̐�s�w�W���蓾�܂��B(c) �����āA���i�w����PPI�̐�s�w�W���蓾�܂��B

�����ł́A(a)�͔�r�Ώۂ̎֘A�w�W�̔������������̂ŁA���ꂪ�������������߂�(b)�y��(c)�̌����s���Ă����܂��B

����A�i�C�w�W�Ƃ��Ă̑��݈Ӌ`��₤���ł��B

�܂��t�ɁANY�A����ƌi�C�w���i�ȉ��uNY�A��w���v�Ɨ��L�j��Phil�A����ƌi�C�w���i�ȉ��uPhil�A��w���v�Ɨ��L�j�́A�{�w�W�̐�s�w�W���蓾�܂��B����āA�{�w�W���\���̎����L���ɍs���Ȃ����A���̌����s���Ă����܂��B

�i1.4.1 �j�ٗp�w���ƌٗp���vNFP�̊W

�w�č��ٗp���v���\�O���USDJPY���������x��1.3.1�����Q�Ɗ肢�܂��B

���_�́A�{�w�W�ٗp�w���̑O������̉��P�^�����́A�ٗp���vNFP�̑O������̉��P�^�������������Ȃ��i���҂͎���ɗL�v�ȊW���Ȃ��j�A�ł��B

�i1.4.2 ���i�w����PPI�̊W�j

�w�č������w�W�u���Y�ҕ����w���v���\�O���USDJPY���������x��1.3.1�����Q�Ɗ肢�܂��B

���_�́A�{�w�W���i�w���̑O������̉��P�∫���́APPI�̑O������̉��P�∫�����������Ȃ��i���҂͎���ɗL�v�ȊW���Ȃ��j�A�ł��B�Ⴆ�A�����W�v�����m���ׂ��ɁA�{�w�W���i�w����O��3�������炵�Ă��A���̌��_�͓����ł��B

�i1.4.3 �{�w�W���ʂ�NY�A��w����Phil�A��w���̊W�j

�w�č��i�C�w�W�uPhil�A����ƌi�C�w���v���\�O���USDJPY���������x��1.3�����Q�Ɗ肢�܂��B

���_�́ANY�A��w����Phil�A��w�����Ƃ��ɑO������̉��P�∫���ň�v�����Ƃ��̂݁A���̌㔭�\�����{�w�W���ʂ̑O������̉��P�∫����70����v�����A�ł��B

NY�A��w���Ɩ{�w�W�ł́A���ꂪ56��������v���܂���BPhil�A��w���Ɩ{�w�W�ł́A���ꂪ63��������v���܂���B�w�W����L���ŗǂ���������uNY�A��w���ŗl�q�����āAPhil�A��w���ŕ������m�F���AISM�w�����}����v�Ƃ��������́A���������Ӗ��������̂ł��B

�Ȃ��A�����Ŗ{�w�W�̉��P�^�����Ƃ́A�{�w�W���ԍ��ق��w���Ă��܂��B���O���ق⎖�㍷�قƈ���āA���ԍ��ق������s��\�z���܂܂Ȃ��̂ŁA������r���Ă��܂��B

�{�w�W���_�ɑ�������i���w�������Ƃ̕�����v���ł́A����قǍ�����v���ɂȂ�܂���B�����ĉ����A�i���w���P�Ƃ̎��ԍ��قƔ������������A�{�w�W�i�S�̂́j���ԍ��قƔ��������̕���������v���͍����Ȃ�܂��B

���̂��߂̕��͂��܂���A���������Ƃ̑��ւ������ΏۂƔ�r���ׂ����Ƃ͖��炩�ł��B

�U.��������

���͂́A�������x�̑傫�����������グ����@�ƁA�����������������グ����@�ƁA���������O�Ɏ�������\�����Ȃ����A�ɂ��čs���܂��B

�y2.1 �����T�v�z

�ߋ���4�{���`���[�g�̊e���[�\�N�����ϒl�ƁA�ł��w�W���ʂɑf���ɔ������钼��1���������̕��z�����\�ɓZ�߂Ă����܂��B

�w�W���\����1����������18pips�������Ƃ́A�ߋ�20����������܂���B�N����2�`3���A����Ȃ��Ƃ͋N���Ȃ��̂ł��B������FX��Ђ����ړx�E�d�v�x�������ƈʒu�Â��Ă��Ă��A�{�w�W�ł̎���ŗ~����͋֕��ł��B�ߋ����ς�12pips�ȉ��������˂Ȃ��������Ƃ�59�����߁A���̔���6pips�ȉ��������˂Ȃ��������Ƃ�25��������܂��B

�y2.2 ���Ԑ��ځz

���ɁA1�N���ɋ�������O10-1�����ƒ���1�����ƒ���11�����̔������x�̐��ڂ����}�Ɏ����܂��B���̐}�ł́A�����̕��������đ傫���������ׂ邽�߁A�f�[�^�͐�Βl�̕��ϒl��p���Ă��܂��B��Βl�Ƃ����̂́A�Ⴆ�|1��1���傫����1�ƌ��Ȃ����Ƃł��B

2018�N�ɂȂ��Ă���͂���ȑO�ɔ�ׂāA����1�����ƒ���11���������Ȃ菬�����Ȃ��Ă��邱�Ƃ��킩��܂��B

���̗��R���l�@����ꏕ�ɁA1�N���ɋ�������O���فE���㍷�فE���ԍ��ق̔��ʎ��̉��̕��ϒl�̐��ڂ����}�Ɏ����܂��B���̃f�[�^���Đ�Βl�������Ă��܂��B

�������ق̃O���t�Ǝw�W���ق̃O���t������ׂ�ƁA����1�����ƒ���11������2018�N�ɂȂ��Ă��珬�����Ȃ��Ă��錴���́A���ԍ��ق��������Ȃ��Ă��邽�߂����m��܂���B����ǂ��A2017�N�ȑO�́A�����̑召�W�ɑ��ւ�����܂���B

�܂�A1�N���Ɋ��Ԃ�������ꍇ�A�O�ʂƎs��\�z�Ɣ��\���ʂ̑召�W�Ɣ������x�ɂ́A���ւ��F�߂��܂����B����āA�ŋ߂̔����̏������͕ʂ̗��R�ɂ����́A�Ƃ������ƂɂȂ�܂��B

�債�����_�ł͂Ȃ��ł��ˁB

�ł��ЂƂ�����ЂÂ��Ă����A���̂��Ƃ�2�x�ƍl�����ɍς݂܂��B

�y2.3 �ʔ������́z

�����̎w�W�ł́A���\���ʂƎs��\�z�̕����ƍ��فi���㍷�ٔ��ʎ��̉��j�ƒ���1�����̕����ƒ��x�̑��ւ������Ȃ�܂��B�����ŁA���㍷�ٔ��ʎ��̉��i�����j�ƒ���1�����I�l�i�c���j�̊W�����}�Ɏ����܂��B

��A���i���j���E�オ��Ȃ��Ƃ����A�����̏㉺�̃h�b�g���z���������������B���㍷�ق��v���X�̂Ƃ��͗z���ł̔��������҂ł�����̂́A�}�C�i�X�̂Ƃ��ɉA���Ŕ�������Ƃ͌����Ȃ��悤�Ɍ����܂��B�����Ɋւ��Ă͗z���̏ꍇ�����A�e�ɂȂ�܂���B

�܂��A��A����R^2�l�i���W���j��0.45�iR�l��0.67�j��������܂���B���܂��A���̓A�e�ɂȂ�܂���B

���ɁA����1�����I�l�i�����j�ƒ���11�����I�l�i�c���j�̊W�������܂��B

��A���i�Ԑ��j�̌W����1.34�ł��B���ϓI�ɂ́A���\����1����ƍX�ɂ���10����ł́A34���l����L���܂��B

�A���A����1�����I�l����6�`�{6pips�͈̔͂������Ƃ��́A����11����������1�����Ɣ��]���Ă������Ƃ��������Ƃ��킩��܂��B�����Ƃ킩���Ă�����A����1�����I�l�����͈̔͂Ɏ��܂����Ƃ��́A�nj����~�߂����������ł��B

�X�ɑΊp���i�����j�̏㉺�̃h�b�g���z���������������B���̐}�̉E�����őΊp�����ォ�A�������őΊp����艺�̃h�b�g��������L��������ł��B����1�����I�l����6pips�ȉ����{20pips�ȏゾ�����Ƃ��A����ȍ~�����������ɔ�����L�����������Ƃ��킩��܂��B

�y2.4 �������́z

�{���ł͔�r�Ώۓ��m�̑召�W�������v���������ɒ��ڂ��܂��B

�w�W��v�������́A�e���قƊe���[�\�N���̕�����v���ׂĂ��܂��B�܂��A������v�������́A��Ɍ`�����ꂽ���[�\�N���ƌ�Ō`������郍�[�\�N���̕�����v���ׂĂ��܂��B

���ꂼ��̊W�ׂ邱�Ƃɂ���āA��ɂ킩�邱�Ƃ���ŋN���邱�Ƃ��������Ă��Ȃ������킩��܂��B

���O���فE���㍷�فE���ԍ��ق̕�́A���R�Ȃ���͈͓��ł��B�܂��A�e���[�\�N���̉A�����E�z�����ɂ́A�ɒ[�ȕ肪����܂���B

���O10-1�����͎��㍷�قƂ̕�����v����66���ł��B�����āA���㍷�قƒ���1�����̕�����v����81���ł��B�Ⴂ��v���ł͂Ȃ����̂́A���ꂾ���ł͒���1�����̕��������ߑł����邱�Ƃɕs��������܂��B

���㍷�ق���Ē��O10-1�����ƒ���1���������ѕt����ƁA���O10-1�����Ɠ��������ɒ���1��������������m���́A0.66✕0.81�{�i1�[0.66�j✕�i1�[0.81�j��60���A�ɂ����Ȃ�܂���B

���������A���O10-1�����ƒ���11�����̕�����v����76���ɒB���Ă��܂��B���̊W�́A�w�W���\�̒��O����̋͂��Ȏ��Ԃ������A�w�W���\�O�̃g�����h�ɑ����ɕ��A���邱�Ƃ������A�Ɛ��@�ł��܂��B�{�w�W�̉e���������Ԃ͒Z���悤�ł��B

���ɁA�����������́A�w�W���\���_�Ɣ��\����1���o�ߎ��_���猩�āA���������ɔ�����L�������Ă������ׂĂ��܂��B

����1�����ƒ���11�����Ƃ̕�����v����76���ł��B����76���̕�����v�������ɒ��ڂ����Ƃ��A����1����������11���������������Ĕ�����L�������Ƃ�81���ł��B�w�W���\���_���猩�����̌�̕�����v���������A���A������L���Ă���̂�����A�w�W���\��ɔ����������m�F������A�nj��͑����J�n�ł��B

����ǂ��A�w�W���\����1�����o�߂���ƁA����1�����I�l���Ē���11�����I�l���L�тĂ������Ƃ�57���܂ʼn������Ă��܂��B����āA�����nj��œ����|�W�V�����́A�w�W���\����1�����߂����痘�m�̋@��𑁂߂ɒT���������ǂ������ł��B�Ēnj����s���Ȃ�A�|�W�V��������������A�Z�����m���J��Ԃ������ǂ������ł��B

�V.������j

�ȉ��ɉߋ��̒��O10-1�����E���O1�����E����1�����E����11�������n�l����[�\�N���������Ă����܂��B�����܂ł̕��͌��_�Ɋ�Â��A�e���[�\�N���ł̎�����j���߂܂��B

�y3.1 ���O10-1�����z

���}�͒��O10-1�����̎n�l����[�\�N���ł��B

���O10-1�����́A�ߋ����ϒ�����6pips�A���l����4pips�ł��B�ߋ��A������54���A���O���قƂ̕�����v����59���ł��B������20pips�ȏゾ�������Ƃ͂Ȃ��A10pips�ȏゾ�������Ƃ͉ߋ�5��i�p�x11���j��������܂���B

���̊��Ԃ̓|�W�V�����̍����Ɍ����Ă���A���������������ǂ��ł��傤�B

�y3.2 ���O1�����z

���ɁA���}�͒��O1�����̎n�l����[�\�N���ł��B

���O1�����̉ߋ����ϒ�����4pips�A���l����2pips�ł��B�ߋ��A������61���A���O���قƂ̕�����v����61���A���O10-1�����Ƃ̕�����v����58���ł��B������10pips�ȏゾ�������Ƃ͉ߋ�2��i�p�x5���j��������܂���B

���̊��Ԃ̓|�W�V�����̍����Ɍ����Ă���A���������������ǂ��ł��傤�B

�y3.3 ����1�����z

�����āA���}�͒���1�����̎n�l����[�\�N���ł��B

����1�����͉ߋ����ϒ�����12pips�A���l����8pips�ł��B

���āA���O10-1����������10pips�ȏゾ�������Ƃ͉ߋ�5��܂��B����5��̒��O10-1���������ƒ���1�����l���̕�������v�������Ƃ�1��i20���j��������܂���B�܂��A���O1����������15pips�ȏゾ�������Ƃ͉ߋ�2��܂��B����2��́A���O1�����ƒ���1�����̕�������v���Ă��܂��B

�w�W���\�O��̃|�W�V�����́A���O10-1������10pips�ȏ㒵�˂���w�W���\���O�ɋt�����ɃI�[�_�[���A���O1������10pips�ȏ㒵�˂���w�W���\���O�ɓ��������ɃI�[�_�[���܂��B�ǂ�����N�����璼�O10-1�����̃T�C�����d�����A�w�W���\����̒��˂ŗ��m�^�������܂��B

�����āA���O10-1�����ƒ���11�����̕�����v����78���ɒB���܂��B��L�Ƃ͕ʂɁA�w�W���\���O�ɒ��O10-1�����Ɠ��������ɁA�����̔����̋K�͂Ń|�W�V�������I�[�_�[���A10���ȓ��ɖڈ�20pips�̗��m�^�������܂��B

�܂��A���\��̒���1�����ƒ���11�����Ƃ̕�����v����76���ł��B����76���̕�����v�������ɒ��ڂ����Ƃ��A����1����������11���������������Ĕ�����L�������Ƃ�81���ł��B�w�W���\���_���猩�����̌�̕�����v���������A���A������L���Ă���̂�����A�w�W���\��ɔ����������m�F������A�nj��͑����J�n�ł��B

����ǂ��A�w�W���\����1�����o�߂���ƁA����1�����I�l���Ē���11�����I�l���L�тĂ������Ƃ�57���܂ʼn������Ă��܂��B����āA�����nj��œ����|�W�V�����́A�w�W���\����1�����߂����痘�m�̋@��𑁂߂ɒT���������ǂ������ł��B�Ēnj����s���Ȃ�A�|�W�V��������������A�Z�����m���J��Ԃ������ǂ������ł��B

�y3.4 ����11�����z

�Ō�ɒ���11�����̎n�l����[�\�N�������}�Ɏ����܂��B

����11�����̉ߋ����ϒ�����17pips�A���l����13pips�ł��B

����1�����I�l���{20pips�ȏ�Ȃ烍���O�A��6pips�ȉ��Ȃ�V���[�g�Œnj����܂��B

�[�[�[��€����A$�[�[�[

�������܂��B

- ���\���ɂ́A���O10-1������10pips�ȏ㒵�˂���w�W���\���O�ɋt�����ɃI�[�_�[���A���O1������10pips�ȏ㒵�˂���w�W���\���O�ɓ��������ɃI�[�_�[���܂��B�ǂ�����N�����璼�O10-1�����̃T�C�����d�����A�w�W���\����̒��˂ŗ��m�^�����܂��B

- ����Ƃ͕ʂɁA�w�W���\���O�ɒ��O10-1�������z���Ȃ�A�����̔����̋K�͂Ń����O���I�[�_�[���A10���ȓ��ɖڈ�20pips�̗��m�^����ڎw���܂��B

�A���A���̕��j�͕���������ΏۂƂ��A�ڈ����B�L���͔���ΏۂɊ܂߂܂���B����1�������I�l��6pips�ȏ�̉A���ƂȂ����ꍇ�́A���̎��_�ő��ł��B - �nj��́A�w�W���\��ɔ����������m�F�����瑁���J�n���A���\����1�����o�߂����痘�m�̋@��𑁂߂ɒT���������ǂ������ł��B1���o�߈ȑO�ł����Ă��A3pips����ꂽ�炻�̎��_�ŗ��m�ō\���܂���B

���Ƃ��Ɣ������������w�W�ł��B - �Ēnj����s���Ȃ�A�|�W�V��������������A�Z�����m���J��Ԃ������ǂ������ł��B�|�W�V�����I�[�_�[3pips�ȏ��_���Ăł��B

�W.���͌��_

�y4.1 ���͌��_�z

�{�w�W�̓����͈ȉ��̒ʂ�ł��B

�ȉ��̓����܂���������s�����A���̓��̒l�������ُ�Ȃ������~�߂邩���x�^�[�ȑI�����ƍl���Ă��܂��B���Ȃ��Ƃ��ߋ��̌X���ɔ�����������@�́A�����ڂŌ���Ə����������Ă��܂������ł��B

- �����̎w�W����Ŗ{�w�W�̏d�v�x�E���ړx�͍����ʒu�Â����Ă��܂��B����ǂ��A�{�w�W���ʂ����̎w�W���ʂ��s�������Ă��鎖���͌�������܂���B�����āA�{�w�W�̔������x�͑傫���Ȃ��A�{�w�W���ʂ̉e���������Ԃ͒Z���X��������܂��B

�����̖��͂Ō����A����قǏd������w�W�ł͂���܂���B - NY�A��w����Phil�A��w�����Ƃ��ɑO�������P�^���������Ƃ��A�{�w�W���ʂ��O�������P�^�����������ł��B�w�W���\��͓��������ɔ�����L�������ł����A���\�O�ɂ͂����肵���g�����h���������Ă���Ƃ��́A���\���琔����ɂ��̃g�����h�ɕ��������Ƃ������悤�ł��B����1�����l������6pips�ȉ����{20pips�ȏ�̂Ƃ��ȊO�́A���̌セ�̂܂ܓ��������ɔ�����L���Ƃ͌����܂���B

- �w�W���\�O�͉ߋ��Ɉ�т����X��������ꂸ�A����͊��߂��܂���B