2017年08月01日

米国景気指標「ISM製造業景況指数」発表前後のUSDJPY反応分析(2017年8月1日23:00発表結果検証済)

以下、「Ⅰ.調査・分析」を事前投稿し、「Ⅱ.結果・検証」を事後投稿しています。ブログの日付は事前投稿日となっています。指標発表後に事後投稿し、その日時は「Ⅱ.結果・検証」のタイトル行付近に記載しています。

2017年8月1日23:00にISM製造業景況指数が発表されます。今回発表は2017年7月分の集計結果です。

今回の市場予想と前回結果は次の通りです。市場予想は本記事作成時点の値です。

※ 本稿は7月31日に記しています。市場予想は発表直前に確認しておきましょう。

本指標の特徴は以下の通りです。

定型分析の結果は以下の通りです。

調査・分析結果は以下の通りです。

(1) もし22:45に発表される製造業PMIが前月結果を下回った場合、売ポジションで本指標発表前追撃を開始します。指標発表前までに複数回の追撃も可とし、指標発表までにポジションは一旦解消します。

(2) 指標発表直前に買ポジションを取り、発表直後の跳ねで利確・損切します。

(3) 指標発表後は速やかにポジションを取得して、初期反応方向への順張り追撃を徹底します。

以上の詳細ないしは論拠は、以下の「Ⅰ.調査・分析」に記しています。

公開情報や既出情報に基づく調査を行い、過去の指標と反応の関係を比較分析しています。方向に関する的中率に比べ、程度に関する的中率は残念ながら低いというのが実情です。利確・損切の目安は、過去平均値を最近の反応の大小と見比べて感覚的に微修正しています。

本指標の意義は、(1) 米国主要経済指標で毎月最も早く発表されること(第1営業日)、(2) 景況感は景気転換の先行指標と考えられること、(3) 一般論として製造業の景況感は小売・消費・物価関連の他の指標への影響も大きいと考えられること、です。そのため、本指標を「重要度・注目度が高い」と位置付けている指標解説は多いようです。

がしかし、後掲データで示す通り、反応(値動き)がそれほど大きくありません。取引を行う上での魅力度で言えば、それほど大事な指標ではありません。

本指数の解釈は、50[ips]を上回ると景気拡大・50[ips]を下回ると景気後退、です。

本指数の意義は、景気転換をGDPよりも先行示唆することと、FRBが本指数が50[ips]未満のときに利上げをしたことがないということ、です。

なお、ISMとはInstitute for Supply Management(米国供給管理組合)の省略形です。本指数は、製造業約350社の購買担当役員へのアンケート結果に基づく企業景況感を示した指標です。その内容は、「新規受注」「生産」「雇用」「入荷遅延」「在庫」の項目を、前月比で「良い」「悪い」「同じ」の三択で回答した集計結果に、季節調整を加えたものです。

本指標に関する調査期間と、過去の反応程度・分布を下表に纏めておきます。

最も指標結果に素直に反応する直後1分足跳幅は、過去平均で14pipsです。

また上表分布を別の言い方で説明すると、

です。

20pips以下しか跳ねないことが全体の73%を占めています。

多くの指標解説書籍・記事で、「NY連銀指標で動向を掴み、Phil連銀指標でそれを再確認して、ISM発表に臨むと良い」旨、記載されています。がしかし、この話はPhil連銀指標結果とISM結果の関係が、前回結果と今回発表の大小関係すら52%しか一致していない事実を踏まえていません(2015年1月分~2017年4月分)。

「ありそうな関係」であっても、単月毎の両指標の結果増減を比較する限り、両指標には参考にすべき増減一致がありません。

当月分データについて考察しておきます。

6月分は、NY連銀・Phil連銀ともに指標結果が前月を下回っていました。

NY連銀とPhil連銀が両指標ともに前月結果を下回ったり上回ったりしたことは、2015年1月分以降先月までの30回で15回(頻度50%)あります。この15回のうち、ISMも同方向だったことは9回(期待的中率60%)です。

次に、本指標発表の前営業日もしくは当日t15分前には、製造業PMIが発表されます。先に挙げたNY連銀とPhil連銀と、この製造業PMIとが全て前月結果との増減方向が同じだったことは、同じ期間に7回しかありません。この7回のISMは5回(期待的中率71%)が、先行する3指標と同方向の発表結果となっています。

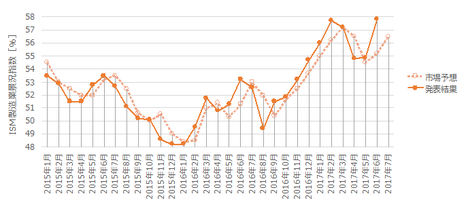

過去の発表結果と市場予想を下図に一覧します。

下図は発表結果と市場予想をプロットしています。市場予想は発表直前の値をプロットし、発表結果は後に修正値が発表されても定時発表値のままをプロットしています。

NY連銀やPhil連銀と違って、現状までに下降基調転換の兆しは見受けられません。

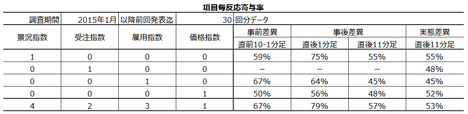

本指標では、内訳として受注指数・雇用指数・価格指数(名称は当方で勝手に名付けました)も発表されます。これに総合値である景況指数を加えた4項目が反応に影響します。

一般に、事後差異(発表結果ー市場予想)と直後1分足の方向一致率は高くなります。この方向一致率が高いほど「素直に反応する」指標だと言えます。各項目毎に素直さを調べました。

結果、景況指数が最も反応方向に影響を与えていることが確認できました。

そして、発表後におかしな動きをするときは、雇用指数が大きく動いていることが多い、という感触があります。数日後には雇用統計が発表されるので、こうした感触を持つようになった事例が多かったいことも理解できます。

反応方向は、

と捉えておくと、過去事例と高い確率でフィットします。こんな面倒な式は、発表直後にぱっぱと使えないので、景況指数と雇用指数の係数が大きいと覚えておけば十分です。

景況指数は、「市場予想後追い型」に見受けられます。確かめておきましょう。

過去に発表結果と市場予想の大小関係が入れ替わったことは10回(34%)です。グラフの見た目より入れ替わりが多いものの、本指標は「市場予想後追い型」です。

今回の市場予想は、NY連銀・Phil連銀の同月結果が低下したので、低すぎる値となっている可能性があります。

過去の直前10-1分足・直前1分足・直後1分足・直後11分足の始値基準ローソク足を示します。

まず、直前10-1分足は、過去平均跳幅が6pipsです。跳幅がその2倍の12pips以上だったことは過去1回(3%)しかありません。この1回の直後1分足跳幅は3pipsで、方向は直前10-1分足と不一致です。

つまり、直前10-1分足の反応が12pips以上に達しても、それが直後1分足の反応程度や方向を示唆しているとは言えません。以上の調査・分析結果に基づき、以下のシナリオで取引に臨みます。

(1) もし22:45に発表される製造業PMIが前月結果を下回った場合、売ポジションで本指標発表前追撃を開始します。指標発表前までに複数回の追撃も可とし、指標発表までにポジションは一旦解消します。

(2) 指標発表直前に買ポジションを取り、発表直後の跳ねで利確・損切します。

(3) 指標発表後は速やかにポジションを取得して、初期反応方向への順張り追撃を徹底します。

次に、直前1分足の過去平均跳幅は4pipsです。この跳幅が8pips以上だったことは過去4回(13%)です。

この4回の直後1分足跳幅の平均は15pipsで、これは過去全平均14pipsとほぼ同じです。また、このとき直前1分足と直後1分足の方向は1回(25%)しか一致していません。

つまり、直前10-1分足の反応が12pips以上に達しても、それが直後1分足の反応程度や方向を示唆しているとは言えません。

直後1分足の過去平均跳幅は14pipsです。

平均値である14pips以上も跳ねてから、直後1分足が逆方向に転じたことは、過去に1度もありません(1度だけ、始値終値が同値ということがあります)。

直後1分足跳幅が20pips以上となったことは過去8回(頻度27%)です。そして、過去に直後1分足が20pips以上跳ねた8回は、ただ1回を除いて直後11分足跳幅が直後1分足跳幅を超えて同方向に反応を伸ばしています。

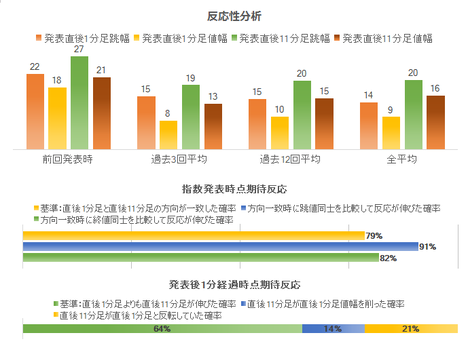

反応性分析では、過去発表直後の1分足と11分足の跳幅と値幅を使います。この分析で十分なpipsが狙えそうな指標か否かが判断できます。詳細は「反応性分析」をご参照願います。

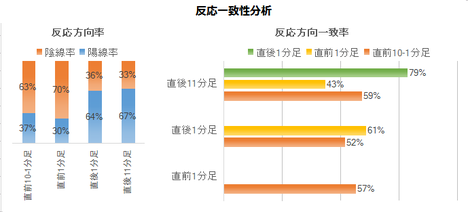

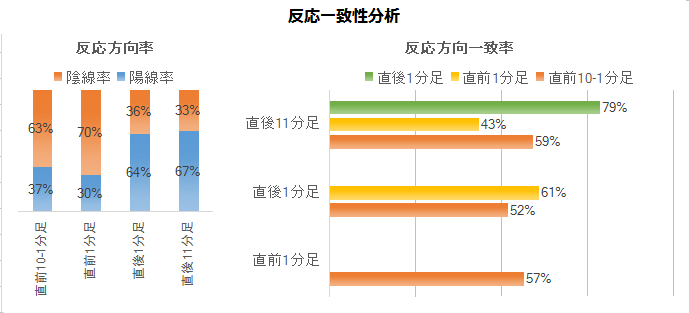

反応一致性分析は、指標発表前後の反応方向に特徴的な偏りがないかを調べています。詳細は「反応一致性分析」をご参照願います。

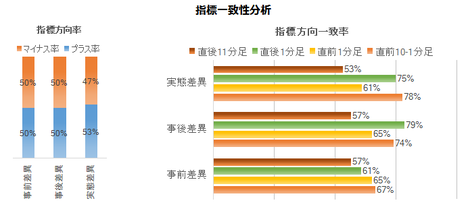

指標一致性分析は、指標の前回結果と市場予想の差(事前差異)と、発表結果と市場予想の差(事後差異)と、発表結果と前回結果の差(実態差異)を求め、そのプラス・マイナスと反応方向に偏りがないかを調べています。詳細は「指標一致性分析」をご参照願います。

各分析結果は、巻頭3図をご覧ください。

反応性分析の結果、直後1分足と直後11分足との方向一致率は79%です。そして、その79%の方向一致時だけを取り上げて直後1分足と直後11分足とを比較すると、跳値同士・終値同士で反応が伸びたことは各91%・82%です。直後1分足跳幅よりも直後11分足跳幅が大きくなる確率が高く、指標発表直後は反応方向に早期追撃です。

そして、直後1分足終値がついた時点で次に起こり得ることは、そのまま反応を伸ばすことと、直後11分足が直後1分足値幅を削ることと、直後11分足が直後1分足と反転してしまうことです。それぞれの過去確率が64%・14%・21%ですから、順張り追撃を徹底すべきです。

反応一致性分析の結果、陽線・陰線への偏りはありません。

そして、直後1分足と直後11分足の方向一致率が高いことを除けば、先に形成されたローソク足が後で形成されるローソク足の方向を示唆している兆候はありません。本指標の取引参加者が発表後の反応方向を予見している兆候は見受けられません。

指標一致性分析の結果、直前10-1分足は事後差異・実態差異との方向一致率が各74%・78%となっています。本指標の取引参加者は、発表結果が市場予想や前回結果を上回るか下回るかを、事前にほぼ正しく予見できている兆候が見受けられます。

そして、事後差異と直後1分足の方向一致率は79%となっています。本指標は発表結果に対して素直に反応します。

巻頭箇条書きのシナリオの項をご参照願います。

以下は2017年8月2日に追記しています。

本指標発表結果及び反応は次の通りでした。

景況指数発表結果は、前回・予想を下回りました。内訳は、受注と雇用が前回を下回り、価格は前回を上回りました。

反応は、発表前が陰線、発表直後が陽線、発表後時間経過して始値同値、となりました。

なお、今回の数値低下は、そもそも先月発表6月分が2014年8月以来の約3年ぶりの高水準(57.8)でした。今回、低下したといっても56.3なので、悪い数字ではありません。ポイントは、上昇基調だった指数が下降に転じる恐れがあった点です。

今回結果をプロットすると、まだ下降基調に転じた気配はありません。

もともと現在は、7月11日高値114.5をピークとする日足下降トレンド中です。直近では7月27日高値111.3をピークとする時間足下降トレンド中でした。そして、このトレンドは8月1日17:30の110.2をボトムに21:00頃には110.6付近まで上昇していました。

そして、21:30発表の個人所得が2016年11月以来の0まで低下し、本指標の市場予想が低かったことも踏まえ、再度下降に転じました。最終的に本指標発表前後には109.9付近まで低下しています。

21:30に発表された個人所得は前回より大きく低下したものの、同時発表されたPCEコアデフレータは上昇しており、直近の低下傾向が止まったようにも見えます。そして、ISM製造業景況感は予想通り低下したものの、その低下幅が基調の下降転換とは言えない程度に留まった訳です。

米経済は、一時ほどではないにせよ、そんなに悪くないように見受けられます。

取引結果は次の通りでした。

問題ありません。

事前調査分析内容を、以下に検証します

事前準備していたシナリオを検証しておきます。

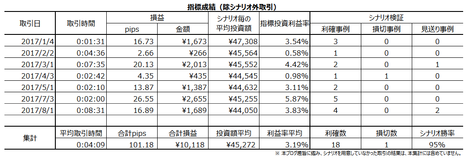

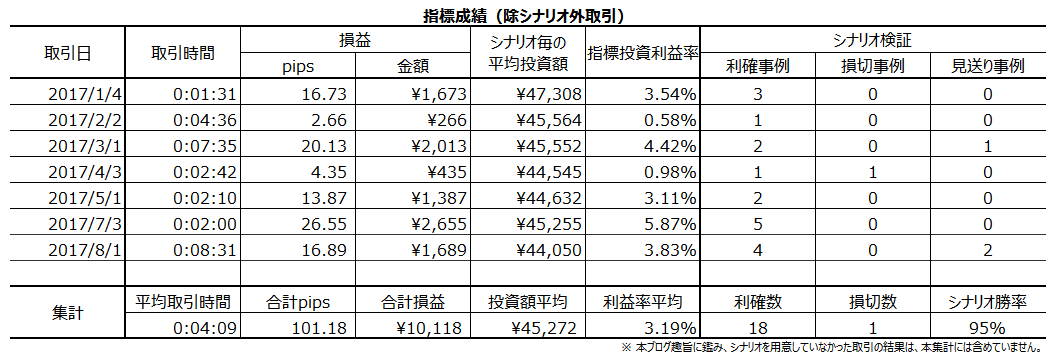

下表に、本ブログを始めてからの本指標シナリオでの取引成績を纏めておきます。

本記事は、同じ指標の発表がある度に更新を繰り返して精度向上を図り、過去の教訓を次の発表時の取引で活かせるように努めています。がしかし、それでも的中率は75%程度に留まり、100%ではありません。詳細は「1. FXは上達するのか」をご参照ください。

そして、本記事は筆者個人の見解に基づいています。本記事に含まれる価格・データ・その他情報等は、本記事に添付されたリンク先とは関係ありません。また、取引や売買における意思決定を、本記事の記載通りに行うことは適切ではありません。そして、本記事の内容が資格を持った投資専門家の助言ではないことを明記しておきます。記載内容のオリジナリティや信頼性確保には努めているものの、それでも万全のチェックは行えていない可能性があります。

ポジションを持つ最終的なご判断は読者ご自身の責任となります。その点を予めご了承の上、本記事がFXを楽しむ一助となれば幸いです。

本記事における分析シート、一部乃至は一連の体系化された手順を、個人の取引以外の目的で使用・公開・二次利用を行う場合には、著作権者及びFX手法研究会に対し、連絡を取り何らかの合意を行う必要があります。

2017年8月1日23:00にISM製造業景況指数が発表されます。今回発表は2017年7月分の集計結果です。

今回の市場予想と前回結果は次の通りです。市場予想は本記事作成時点の値です。

※ 本稿は7月31日に記しています。市場予想は発表直前に確認しておきましょう。

本指標の特徴は以下の通りです。

- 反応程度はあまり大きくありません。発表直後の過去平均跳幅は14pipsしかありません。

- 反応方向は素直で一方向に反応を伸ばしがちです。

- 指標発表後は早期参加・追撃徹底に適した傾向があります。

定型分析の結果は以下の通りです。

調査・分析結果は以下の通りです。

- 指標結果の予想分析結論は次の通りです。

(1) Phil連銀7月結果は6月結果を下回っていました。がしかし、過去実績から言えば、この増減方向は本指標の増減方向と52%しか一致しません。

(2) NY連銀7月結果とPhil連銀7月結果は、ともに6月結果を下回っていました。両指標ともに前月結果と今月結果の差異方向が一致したことは、2015年1月分以降15回です。この15回のうちISMも同じ方向になったことは9回(期待的中率60%)です。

(3) そして、今回は本指標発表の15分前に、製造業PMIが発表されます。先に挙げたNY連銀とPhil連銀と、この製造業PMIとが全て前月結果との増減方向が同じだったことは、同じ期間に7回ありました。この7回のうち5回(期待的中率71%)が、ISMも先行する3指標と同方向の発表結果となっています。

アテに出来る期待的中率は、先行3指標の実態差異方向が一致した場合のみです。

(4) 景況指数は「市場予想後追い型」のグラフ形状となっています。

過去に発表結果と市場予想の大小関係が入れ替わったことは10回(34%)です。NY連銀・Phil連銀の結果から、今回は市場予想が低めに予想されている可能性があります(期待的中率66%)。 - 過去のローソク足の特徴は以下の通りです。

(1) ごくまれに(頻度3%)、直前10-1分足跳幅が12pips以上動いたことがあります。がしかし、このときは直後1分足の反応程度や方向とは関係ない動きでした。

(2) まれに(頻度13%)直前1分足跳幅が8pips以上となることがあります。がしかし、そうした過去事例は、直後1分足の反応程度や方向と関係のない動きでした。

(3) 直後1分足の過去平均跳幅は14pipsです。この平均値14pipsも跳ねてから、直後1分足が逆方向に転じたことは、過去に1度もありません(1度だけ、始値終値が同値ということがあります)。

(4) ときどき(頻度27%)直後1分足跳幅が20pips以上になることがあります。そして、過去に直後1分足が20pips以上跳ねたこの27%の事例では、ただ1回を除いて直後11分足跳幅が直後1分足跳幅を超えて同方向に反応を伸ばしています。 - 定型分析の結論は次の通りです。

(1) 直後1分足と直後11分足との方向一致率が高く(79%)、且つ、方向一致時の直後1分足と直後11分足の跳幅同士で後者反応が伸びたことも高くなっています(91%)。指標発表直後は速やかに反応方向に追撃開始しても、失敗は少ないでしょう。

そして、直後1分足終値がついた時点で次に起こり得ることは、そのまま反応を伸ばすことと、直後11分足が直後1分足値幅を削ることと、直後11分足が直後1分足と反転してしまうことです。それぞれの過去確率は64%・14%・21%です。よって、そのまま順張り追撃を持続ないしは複数回で徹底すべきです。

(2) 直後1分足と直後11分足の方向一致率が高いことを除けば、先に形成されたローソク足が後で形成されるローソク足の方向を示唆している兆候はありません。本指標の取引参加者が発表後の反応方向を予見している兆候は見受けられません。

(3) 直前10-1分足は事後差異・実態差異との方向一致率が各74%・78%となっています。本指標の取引参加者は、発表結果が市場予想や前回結果を上回るか下回るかを、事前にほぼ正しく予見できている兆候が見受けられます。

そして、事後差異と直後1分足の方向一致率は79%となっています。本指標は発表結果に対して素直に反応します。 - 以上の調査・分析結果に基づき、以下のシナリオで取引に臨みます。。

(1) もし22:45に発表される製造業PMIが前月結果を下回った場合、売ポジションで本指標発表前追撃を開始します。指標発表前までに複数回の追撃も可とし、指標発表までにポジションは一旦解消します。

(2) 指標発表直前に買ポジションを取り、発表直後の跳ねで利確・損切します。

(3) 指標発表後は速やかにポジションを取得して、初期反応方向への順張り追撃を徹底します。

以上の詳細ないしは論拠は、以下の「Ⅰ.調査・分析」に記しています。

Ⅰ.調査・分析

公開情報や既出情報に基づく調査を行い、過去の指標と反応の関係を比較分析しています。方向に関する的中率に比べ、程度に関する的中率は残念ながら低いというのが実情です。利確・損切の目安は、過去平均値を最近の反応の大小と見比べて感覚的に微修正しています。

【1. 指標概要】

本指標の意義は、(1) 米国主要経済指標で毎月最も早く発表されること(第1営業日)、(2) 景況感は景気転換の先行指標と考えられること、(3) 一般論として製造業の景況感は小売・消費・物価関連の他の指標への影響も大きいと考えられること、です。そのため、本指標を「重要度・注目度が高い」と位置付けている指標解説は多いようです。

がしかし、後掲データで示す通り、反応(値動き)がそれほど大きくありません。取引を行う上での魅力度で言えば、それほど大事な指標ではありません。

本指数の解釈は、50[ips]を上回ると景気拡大・50[ips]を下回ると景気後退、です。

本指数の意義は、景気転換をGDPよりも先行示唆することと、FRBが本指数が50[ips]未満のときに利上げをしたことがないということ、です。

なお、ISMとはInstitute for Supply Management(米国供給管理組合)の省略形です。本指数は、製造業約350社の購買担当役員へのアンケート結果に基づく企業景況感を示した指標です。その内容は、「新規受注」「生産」「雇用」「入荷遅延」「在庫」の項目を、前月比で「良い」「悪い」「同じ」の三択で回答した集計結果に、季節調整を加えたものです。

ーーー$€¥ーーー

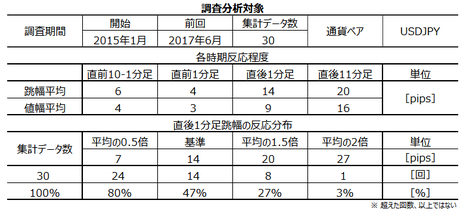

本指標に関する調査期間と、過去の反応程度・分布を下表に纏めておきます。

最も指標結果に素直に反応する直後1分足跳幅は、過去平均で14pipsです。

また上表分布を別の言い方で説明すると、

- 7pips以下だったことは20%

- 8-14pipsが33%

- 15-20pipsが20%

- 21-27pipsが20%

- 28pips以上が3%

です。

20pips以下しか跳ねないことが全体の73%を占めています。

ーーー$€¥ーーー

多くの指標解説書籍・記事で、「NY連銀指標で動向を掴み、Phil連銀指標でそれを再確認して、ISM発表に臨むと良い」旨、記載されています。がしかし、この話はPhil連銀指標結果とISM結果の関係が、前回結果と今回発表の大小関係すら52%しか一致していない事実を踏まえていません(2015年1月分~2017年4月分)。

「ありそうな関係」であっても、単月毎の両指標の結果増減を比較する限り、両指標には参考にすべき増減一致がありません。

当月分データについて考察しておきます。

6月分は、NY連銀・Phil連銀ともに指標結果が前月を下回っていました。

NY連銀とPhil連銀が両指標ともに前月結果を下回ったり上回ったりしたことは、2015年1月分以降先月までの30回で15回(頻度50%)あります。この15回のうち、ISMも同方向だったことは9回(期待的中率60%)です。

次に、本指標発表の前営業日もしくは当日t15分前には、製造業PMIが発表されます。先に挙げたNY連銀とPhil連銀と、この製造業PMIとが全て前月結果との増減方向が同じだったことは、同じ期間に7回しかありません。この7回のISMは5回(期待的中率71%)が、先行する3指標と同方向の発表結果となっています。

【2. 既出情報】

(2-1. 過去情報)

(2-1. 過去情報)

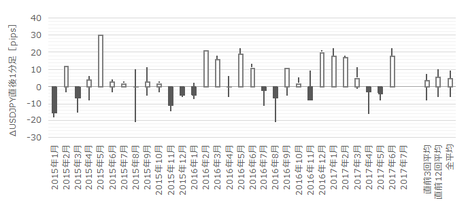

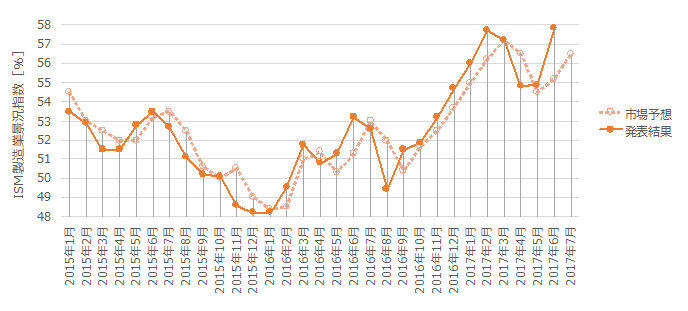

過去の発表結果と市場予想を下図に一覧します。

下図は発表結果と市場予想をプロットしています。市場予想は発表直前の値をプロットし、発表結果は後に修正値が発表されても定時発表値のままをプロットしています。

NY連銀やPhil連銀と違って、現状までに下降基調転換の兆しは見受けられません。

ーーー$€¥ーーー

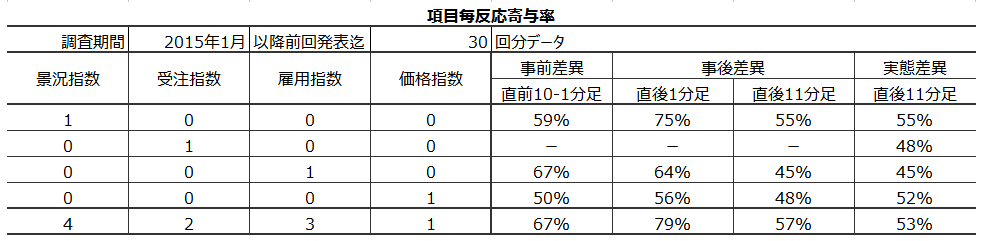

本指標では、内訳として受注指数・雇用指数・価格指数(名称は当方で勝手に名付けました)も発表されます。これに総合値である景況指数を加えた4項目が反応に影響します。

一般に、事後差異(発表結果ー市場予想)と直後1分足の方向一致率は高くなります。この方向一致率が高いほど「素直に反応する」指標だと言えます。各項目毎に素直さを調べました。

結果、景況指数が最も反応方向に影響を与えていることが確認できました。

そして、発表後におかしな動きをするときは、雇用指数が大きく動いていることが多い、という感触があります。数日後には雇用統計が発表されるので、こうした感触を持つようになった事例が多かったいことも理解できます。

反応方向は、

4✕景況指数の差異+2✕受注指数の差異+3✕雇用指数の差異+1✕価格指数の差異

と捉えておくと、過去事例と高い確率でフィットします。こんな面倒な式は、発表直後にぱっぱと使えないので、景況指数と雇用指数の係数が大きいと覚えておけば十分です。

ーーー$€¥ーーー

景況指数は、「市場予想後追い型」に見受けられます。確かめておきましょう。

過去に発表結果と市場予想の大小関係が入れ替わったことは10回(34%)です。グラフの見た目より入れ替わりが多いものの、本指標は「市場予想後追い型」です。

今回の市場予想は、NY連銀・Phil連銀の同月結果が低下したので、低すぎる値となっている可能性があります。

(2-2. 過去反応)

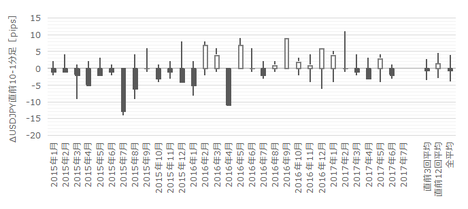

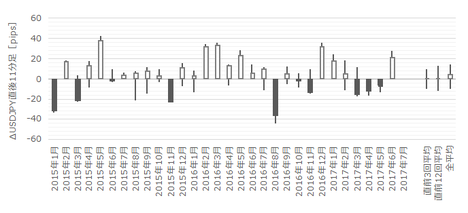

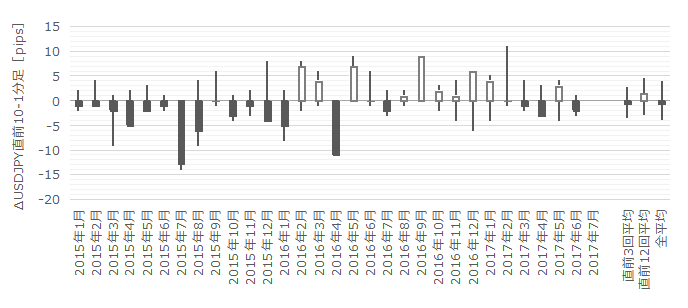

過去の直前10-1分足・直前1分足・直後1分足・直後11分足の始値基準ローソク足を示します。

まず、直前10-1分足は、過去平均跳幅が6pipsです。跳幅がその2倍の12pips以上だったことは過去1回(3%)しかありません。この1回の直後1分足跳幅は3pipsで、方向は直前10-1分足と不一致です。

つまり、直前10-1分足の反応が12pips以上に達しても、それが直後1分足の反応程度や方向を示唆しているとは言えません。

(1) もし22:45に発表される製造業PMIが前月結果を下回った場合、売ポジションで本指標発表前追撃を開始します。指標発表前までに複数回の追撃も可とし、指標発表までにポジションは一旦解消します。

(2) 指標発表直前に買ポジションを取り、発表直後の跳ねで利確・損切します。

(3) 指標発表後は速やかにポジションを取得して、初期反応方向への順張り追撃を徹底します。

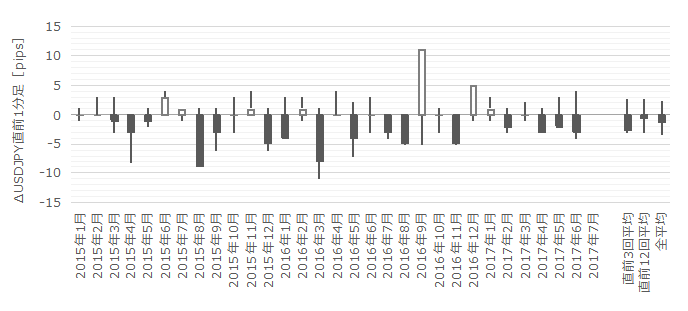

次に、直前1分足の過去平均跳幅は4pipsです。この跳幅が8pips以上だったことは過去4回(13%)です。

この4回の直後1分足跳幅の平均は15pipsで、これは過去全平均14pipsとほぼ同じです。また、このとき直前1分足と直後1分足の方向は1回(25%)しか一致していません。

つまり、直前10-1分足の反応が12pips以上に達しても、それが直後1分足の反応程度や方向を示唆しているとは言えません。

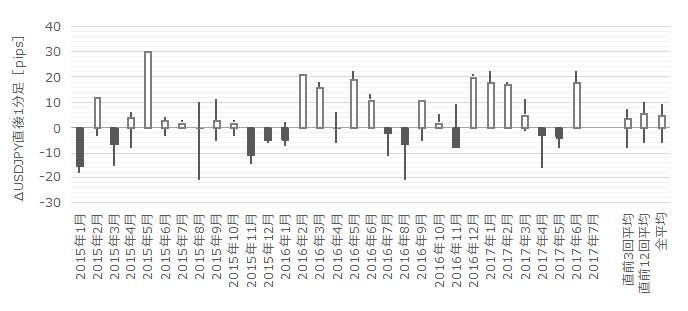

直後1分足の過去平均跳幅は14pipsです。

平均値である14pips以上も跳ねてから、直後1分足が逆方向に転じたことは、過去に1度もありません(1度だけ、始値終値が同値ということがあります)。

直後1分足跳幅が20pips以上となったことは過去8回(頻度27%)です。そして、過去に直後1分足が20pips以上跳ねた8回は、ただ1回を除いて直後11分足跳幅が直後1分足跳幅を超えて同方向に反応を伸ばしています。

【3. 定型分析】

反応性分析では、過去発表直後の1分足と11分足の跳幅と値幅を使います。この分析で十分なpipsが狙えそうな指標か否かが判断できます。詳細は「反応性分析」をご参照願います。

反応一致性分析は、指標発表前後の反応方向に特徴的な偏りがないかを調べています。詳細は「反応一致性分析」をご参照願います。

指標一致性分析は、指標の前回結果と市場予想の差(事前差異)と、発表結果と市場予想の差(事後差異)と、発表結果と前回結果の差(実態差異)を求め、そのプラス・マイナスと反応方向に偏りがないかを調べています。詳細は「指標一致性分析」をご参照願います。

各分析結果は、巻頭3図をご覧ください。

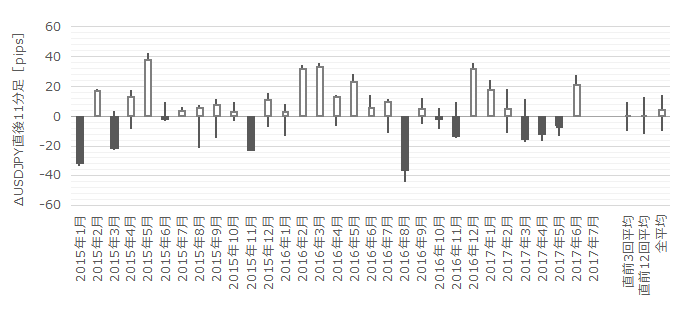

反応性分析の結果、直後1分足と直後11分足との方向一致率は79%です。そして、その79%の方向一致時だけを取り上げて直後1分足と直後11分足とを比較すると、跳値同士・終値同士で反応が伸びたことは各91%・82%です。直後1分足跳幅よりも直後11分足跳幅が大きくなる確率が高く、指標発表直後は反応方向に早期追撃です。

そして、直後1分足終値がついた時点で次に起こり得ることは、そのまま反応を伸ばすことと、直後11分足が直後1分足値幅を削ることと、直後11分足が直後1分足と反転してしまうことです。それぞれの過去確率が64%・14%・21%ですから、順張り追撃を徹底すべきです。

反応一致性分析の結果、陽線・陰線への偏りはありません。

そして、直後1分足と直後11分足の方向一致率が高いことを除けば、先に形成されたローソク足が後で形成されるローソク足の方向を示唆している兆候はありません。本指標の取引参加者が発表後の反応方向を予見している兆候は見受けられません。

指標一致性分析の結果、直前10-1分足は事後差異・実態差異との方向一致率が各74%・78%となっています。本指標の取引参加者は、発表結果が市場予想や前回結果を上回るか下回るかを、事前にほぼ正しく予見できている兆候が見受けられます。

そして、事後差異と直後1分足の方向一致率は79%となっています。本指標は発表結果に対して素直に反応します。

【4. シナリオ作成】

巻頭箇条書きのシナリオの項をご参照願います。

以上

2017年8月1日23:00発表

以下は2017年8月2日に追記しています。

Ⅱ. 結果・検証

【5. 発表結果】

(5-1. 指標結果)

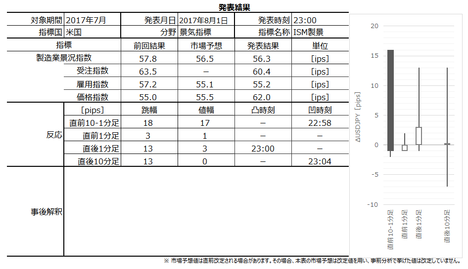

本指標発表結果及び反応は次の通りでした。

景況指数発表結果は、前回・予想を下回りました。内訳は、受注と雇用が前回を下回り、価格は前回を上回りました。

反応は、発表前が陰線、発表直後が陽線、発表後時間経過して始値同値、となりました。

なお、今回の数値低下は、そもそも先月発表6月分が2014年8月以来の約3年ぶりの高水準(57.8)でした。今回、低下したといっても56.3なので、悪い数字ではありません。ポイントは、上昇基調だった指数が下降に転じる恐れがあった点です。

今回結果をプロットすると、まだ下降基調に転じた気配はありません。

もともと現在は、7月11日高値114.5をピークとする日足下降トレンド中です。直近では7月27日高値111.3をピークとする時間足下降トレンド中でした。そして、このトレンドは8月1日17:30の110.2をボトムに21:00頃には110.6付近まで上昇していました。

そして、21:30発表の個人所得が2016年11月以来の0まで低下し、本指標の市場予想が低かったことも踏まえ、再度下降に転じました。最終的に本指標発表前後には109.9付近まで低下しています。

21:30に発表された個人所得は前回より大きく低下したものの、同時発表されたPCEコアデフレータは上昇しており、直近の低下傾向が止まったようにも見えます。そして、ISM製造業景況感は予想通り低下したものの、その低下幅が基調の下降転換とは言えない程度に留まった訳です。

米経済は、一時ほどではないにせよ、そんなに悪くないように見受けられます。

(5-2. 取引結果)

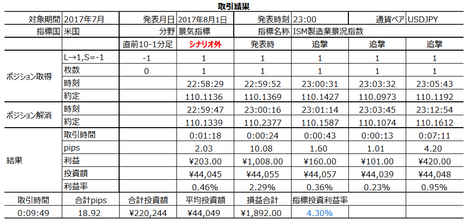

取引結果は次の通りでした。

問題ありません。

【6. 分析検証】

(6-1. 分析検証)

事前調査分析内容を、以下に検証します

- 過去事例では、反応程度があまり大きくありません。発表直後の過去平均跳幅は14pipsしかありません。

今回結果は13pipsなので、過去の平均的な反応レベルでした。 - 過去事例では、反応方向が素直で一方向に反応を伸ばしがちです。

今回結果は外しました。

分析対象期間を過ぎてから、翌8月2日までUSDJPYはそれまでの下降基調が上昇に転じています。これは市場が今回の結果を「良」と見て、少なくともその影響が翌日まで続いていることになります。 - 過去事例の分析結論では、指標発表後に早期参加・追撃徹底に適した傾向があります。

分析対象期間の結果を外しておいて言うのも何ですが、この内容で来月も構いません。 - 判別式があるので、検証しておきましょう。式は、4✕景況指数の差異+2✕受注指数の差異+3✕雇用指数の差異+1✕価格指数の差異

です。

この式に前回結果・市場予想・発表結果を代入して、事前差異・事後差異・実態差異を求めると、それぞれマイナス・プラス・マイナスです。

指標発表前は陰線、発表直後は陽線、発表から時間経過とともに陽線側に引っ張られています。実態差異を除き、問題ありません。

但し、実態差異をこの式で評価するには「前回より今回結果が悪ければ陰線側に振れる」という前提が必要です。前回より数字が悪くても、少し長い期間で見れば良い数字、という複雑なことは判別できません。

よって、判別式に問題はありません。

(6-2. シナリオ検証)

事前準備していたシナリオを検証しておきます。

- もし22:45に発表される製造業PMIが前月結果を下回った場合、売ポジションで本指標発表前追撃を開始することにしていました。指標発表前までに複数回の追撃も可とし、指標発表までにポジションは一旦解消するつもりでした。

22:45発表のPMIは前回結果を上回り、本シナリオ取引を断念しました。結果は22:45以降も陰線でしたが、これは仕方ありません。期待的中率の高さを求めたので、惜しいけど仕方ありません。 - 指標発表直前に買ポジションを取り、発表直後の跳ねで利確・損切することにしていました。

これは問題ありません。こうした下降トレンドで、こうした指標低下予想のときも含めて、中長期で平均的に高い勝率を確保するための分析です。今回はそれが当たりました。 - 指標発表後は速やかにポジションを取得して、初期反応方向への順張り追撃を徹底するつもりでした。

これも問題ありません。

下表に、本ブログを始めてからの本指標シナリオでの取引成績を纏めておきます。

以上

ーーー注記ーーー

本記事は、同じ指標の発表がある度に更新を繰り返して精度向上を図り、過去の教訓を次の発表時の取引で活かせるように努めています。がしかし、それでも的中率は75%程度に留まり、100%ではありません。詳細は「1. FXは上達するのか」をご参照ください。

そして、本記事は筆者個人の見解に基づいています。本記事に含まれる価格・データ・その他情報等は、本記事に添付されたリンク先とは関係ありません。また、取引や売買における意思決定を、本記事の記載通りに行うことは適切ではありません。そして、本記事の内容が資格を持った投資専門家の助言ではないことを明記しておきます。記載内容のオリジナリティや信頼性確保には努めているものの、それでも万全のチェックは行えていない可能性があります。

ポジションを持つ最終的なご判断は読者ご自身の責任となります。その点を予めご了承の上、本記事がFXを楽しむ一助となれば幸いです。

ーーー注記ーーー

本記事における分析シート、一部乃至は一連の体系化された手順を、個人の取引以外の目的で使用・公開・二次利用を行う場合には、著作権者及びFX手法研究会に対し、連絡を取り何らかの合意を行う必要があります。

以上

【このカテゴリーの最新記事】

-

-

-

no image

-

この記事へのコメント

コメントを書く

この記事へのトラックバックURL

https://fanblogs.jp/tb/6547704

この記事へのトラックバック