�V�K�L���̓��e���s�����ƂŁA��\���ɂ��邱�Ƃ��\�ł��B

�L��

�V�K�L���̓��e���s�����ƂŁA��\���ɂ��邱�Ƃ��\�ł��B

posted by fanblog

2017�N04��07��

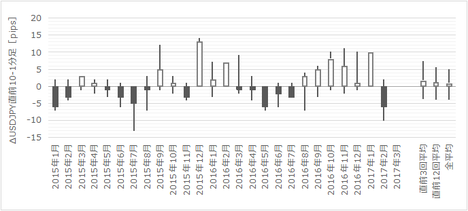

2017�N4����1�T�܂ł̐��тƁA4����2�T��v�w�W�̉ߋ�����pips

������FX�֘A���ЁE�L���Ŏ嗬�E��{���ƌ����g�����h�t�H���[�ł̎���́A�����̌��ʂ������ʂ�A�قƂ�ǂ̐l�ɓK���Ă��܂���B���ʂ̐l��FX���n�߂�ۂɂ́A�����ƓK�������@������Ǝv���āA���̃u���O���n�߂܂����B���̃u���O�ł́A�o�ώw�W���\�O��̒Z���V�i���I��@�Ƃ����������Љ�Ă��܂��B�ڍׂ��uFX�͏�B����̂��v���������������B

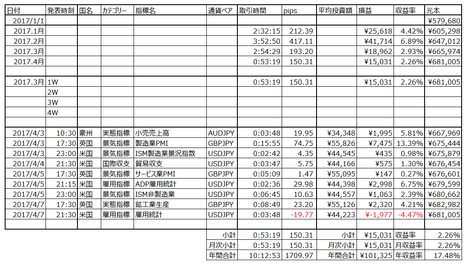

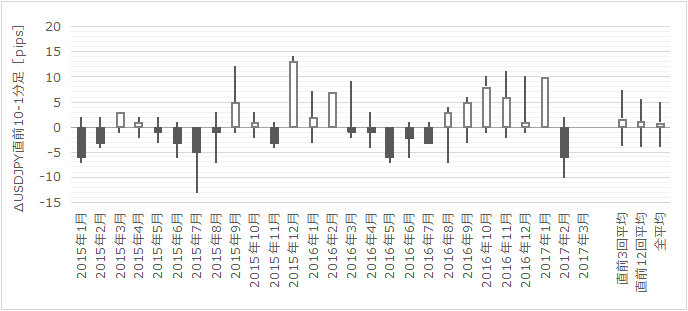

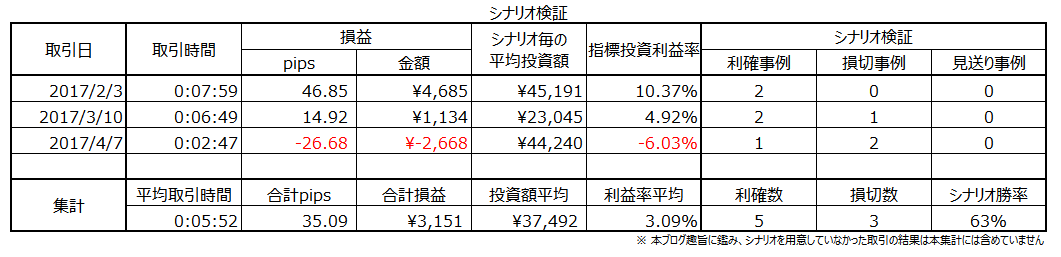

2017�N�N������̐��тƁA���T�i4����1�T�j�̐��т��ꗗ�W�v���Ă����܂��B

��T�̎�����Ԃ�53��19�b�A1�w�W�����蕽��5��55�b�ł��B���v�́{15,031�~�A1�w�W������{1,670�~�ł��B

�V�i���I�P�ʂł͕������w�W������܂������A�w�W�P�ʂł�8��1�s�Ɖ^���ǂ������B�傫�����͂��O�������Ƃ́A�p�T�[�r�X��PMI�ƕČٗp���v�ł��B�Ƃ��ɏ����������傫�������̂ŁA�O�����͎̂���������Ȃ������̂ł��傤�B

���T�́A�Ō�ɕČR�̃V���A�U��������A3����60pips���̃��X�N����~��������܂����B������ȖK�Ē��ɂ����������Ƃ��N����Ƃ́A�N���v���Ă��Ȃ������ł��傤�B

���哝�̑I���߂Â��Ă��邽�߁AEUR���r���Ɨ\�z���Ă��܂������A����͌����݈Ⴂ�ł����B

4���Ɍ��\���ꂽ���BRBA�c���^�ł́A���ʂ̐����ύX�Ȃ����m�F�ł��܂����B

�܂��A�������\���ꂽ�č�2���f�Վ��x�́A���������������������̂́A��������̗A�����ΑO��27�������Ƃ����̂ɂ͋����܂����B�����������ł��B

5���ɔ��\���ꂽ�p��3���T�[�r�X��PMI�ł́A����11����������70pips���̔����ƂȂ�܂����B�s��\�z�͑O�ʂ��͂��ɏ����Ă������̂́A�傫�����\���ʂ����P�������Ƃ��ӊO�������̂ł��B

���̌�ŁA�č�3��ADP�ٗp���v�����\����A�s��\�z�����Ȃ�傫��������e�ƂȂ��Ă��܂����B

6�������Ɍ��\���ꂽFOMC�c���^�ł́AFRB�̃o�����X�V�[�g�k���ɍ��N���ɒ��肷��\�����������Ƃ�������܂����B���̌��\�ɐ旧���AFOMC�����o�[�����l���A���グ���}���Ȃ��|�A�������s���܂����B

7���ɔ��\���ꂽ�č�3���ٗp���v�́A���C�^�[��WSJ����������������L�����ڂ��Ă��邮�炢�ł�����A���ȂO���Ă��d������܂���ˁB

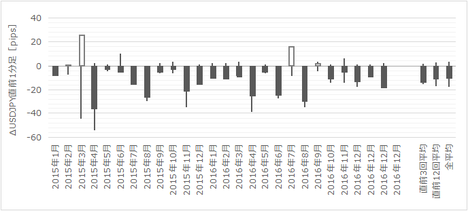

���T�A4����2�T�Œ��ڂ��ׂ��_�͎��̒ʂ�ł��B

���̑��A�S�������Ă���w�W�����\�ɓZ�߂Ă����܂��B

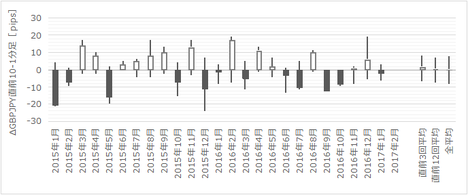

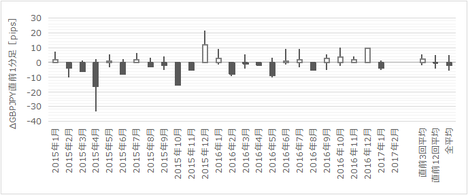

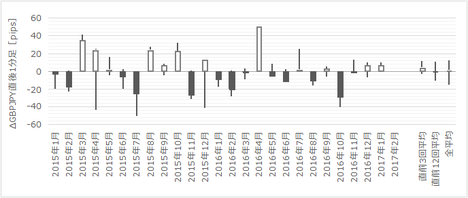

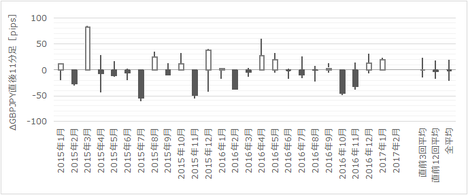

���̕\�̉E3��̐����́A�ߋ��̒���1���������E�l���E����11�����l���̕���pips�ł��B�f�[�^�͂܂��A�O��L���ŗp�����l�ł�����A3�����\���̔����܂����l�ɂ͂Ȃ��Ă��܂���B����āA3�����\����pips���܂߂�ƁA�덷��1-3pips���x���邩���m��܂���B���̂���ł������������B

�y1. ���T���ыy�я����z

2017�N�N������̐��тƁA���T�i4����1�T�j�̐��т��ꗗ�W�v���Ă����܂��B

��T�̎�����Ԃ�53��19�b�A1�w�W�����蕽��5��55�b�ł��B���v�́{15,031�~�A1�w�W������{1,670�~�ł��B

�V�i���I�P�ʂł͕������w�W������܂������A�w�W�P�ʂł�8��1�s�Ɖ^���ǂ������B�傫�����͂��O�������Ƃ́A�p�T�[�r�X��PMI�ƕČٗp���v�ł��B�Ƃ��ɏ����������傫�������̂ŁA�O�����͎̂���������Ȃ������̂ł��傤�B

���T�́A�Ō�ɕČR�̃V���A�U��������A3����60pips���̃��X�N����~��������܂����B������ȖK�Ē��ɂ����������Ƃ��N����Ƃ́A�N���v���Ă��Ȃ������ł��傤�B

���哝�̑I���߂Â��Ă��邽�߁AEUR���r���Ɨ\�z���Ă��܂������A����͌����݈Ⴂ�ł����B

4���Ɍ��\���ꂽ���BRBA�c���^�ł́A���ʂ̐����ύX�Ȃ����m�F�ł��܂����B

�܂��A�������\���ꂽ�č�2���f�Վ��x�́A���������������������̂́A��������̗A�����ΑO��27�������Ƃ����̂ɂ͋����܂����B�����������ł��B

5���ɔ��\���ꂽ�p��3���T�[�r�X��PMI�ł́A����11����������70pips���̔����ƂȂ�܂����B�s��\�z�͑O�ʂ��͂��ɏ����Ă������̂́A�傫�����\���ʂ����P�������Ƃ��ӊO�������̂ł��B

���̌�ŁA�č�3��ADP�ٗp���v�����\����A�s��\�z�����Ȃ�傫��������e�ƂȂ��Ă��܂����B

6�������Ɍ��\���ꂽFOMC�c���^�ł́AFRB�̃o�����X�V�[�g�k���ɍ��N���ɒ��肷��\�����������Ƃ�������܂����B���̌��\�ɐ旧���AFOMC�����o�[�����l���A���グ���}���Ȃ��|�A�������s���܂����B

7���ɔ��\���ꂽ�č�3���ٗp���v�́A���C�^�[��WSJ����������������L�����ڂ��Ă��邮�炢�ł�����A���ȂO���Ă��d������܂���ˁB

�y2. ���T��v�w�W�̉ߋ������z

���T�A4����2�T�Œ��ڂ��ׂ��_�͎��̒ʂ�ł��B

- �p���ٗp���v������A�����͌��ʎ���ő傫���������܂��B

- �ĉp�����w�W�����\����܂��B�Ƃ��ɃC���t���ߔM�ւ̌x���������܂��Ă���A�T���ɉ���L���������o��ł��傤�B

- ���哝�̑I1��ړ��[��4��23���ɍT���Ă��܂��B����܂ł́A1��ړ��[�͋ɉE��₪�����A5���̌��퓊�[�ŋɉE��₪���I����Ƃ��������F�ł��B

���̑��A�S�������Ă���w�W�����\�ɓZ�߂Ă����܂��B

���̕\�̉E3��̐����́A�ߋ��̒���1���������E�l���E����11�����l���̕���pips�ł��B�f�[�^�͂܂��A�O��L���ŗp�����l�ł�����A3�����\���̔����܂����l�ɂ͂Ȃ��Ă��܂���B����āA3�����\����pips���܂߂�ƁA�덷��1-3pips���x���邩���m��܂���B���̂���ł������������B

�ȏ�

�y���̃J�e�S���[�̍ŐV�L���z

-

-

-

no image

-

no image

posted by FX��@�������Apaji�ł��B�@�@�@�@�@�����Ďʐ^��M�N�ł��B at 23:10| Comment(0)

| TrackBack(0)

| 7. ���ѕ\

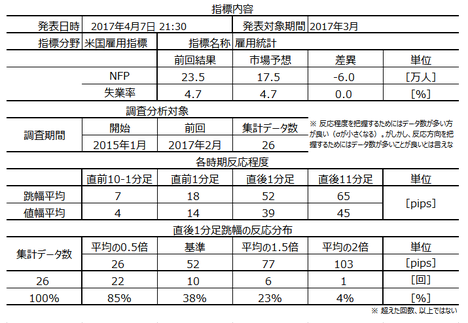

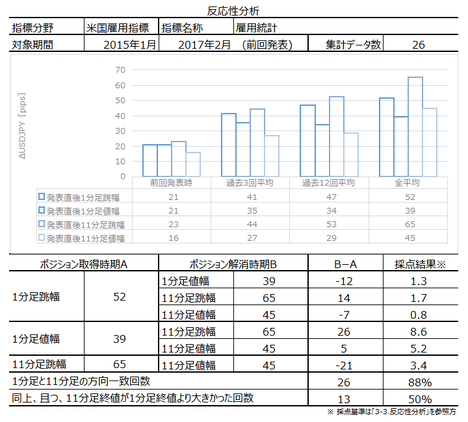

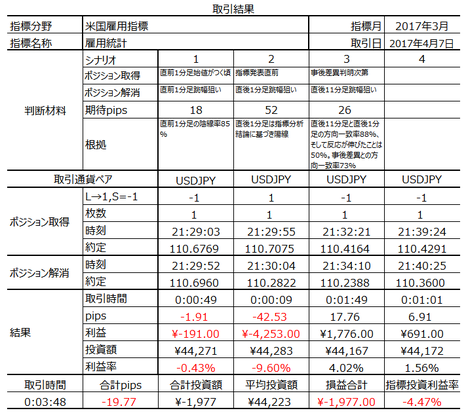

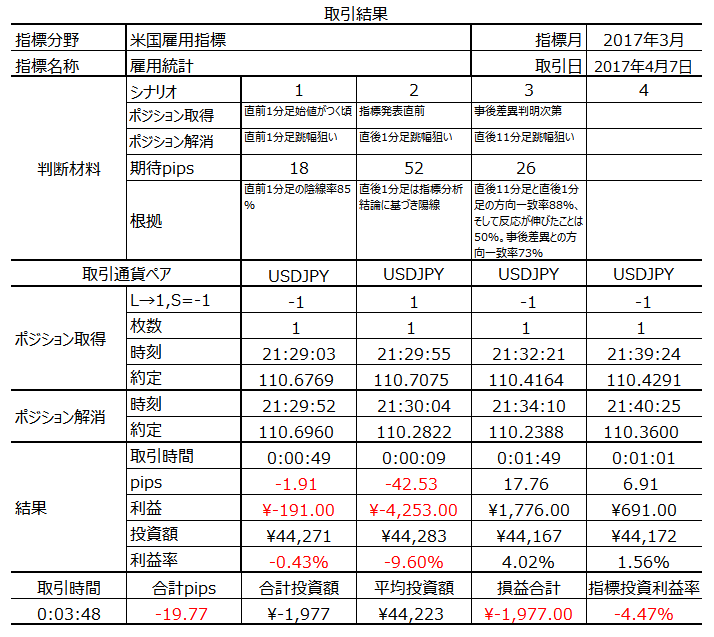

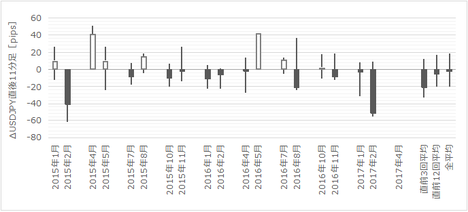

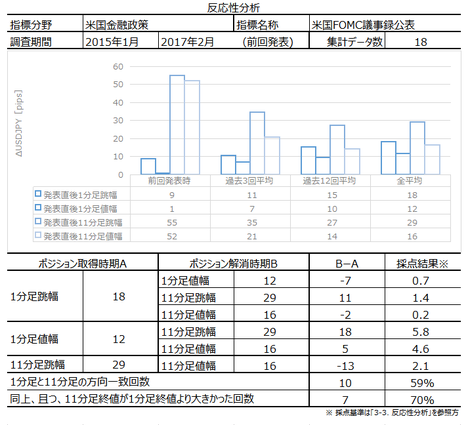

�č��ٗp�w�W�u��_�ƕ���ٗp�Ґ��iNFP�j�E���Ɨ��v���\�O���USDJPY�������́i2017�N4��7��21:30���\���ʌ��؍ρj

�ȉ��A�u�T.�����v�u�U.���́v�����O���e���A�u�V.���ʁv�u�W.���v�����㓊�e���Ă��܂��B�u���O�̓��t�͎��O���e���ƂȂ��Ă��܂��B���㓊�e�̓����́u�V.���ʁv�̃^�C�g���s�t�߂ɋL�ڂ��Ă��܂��B

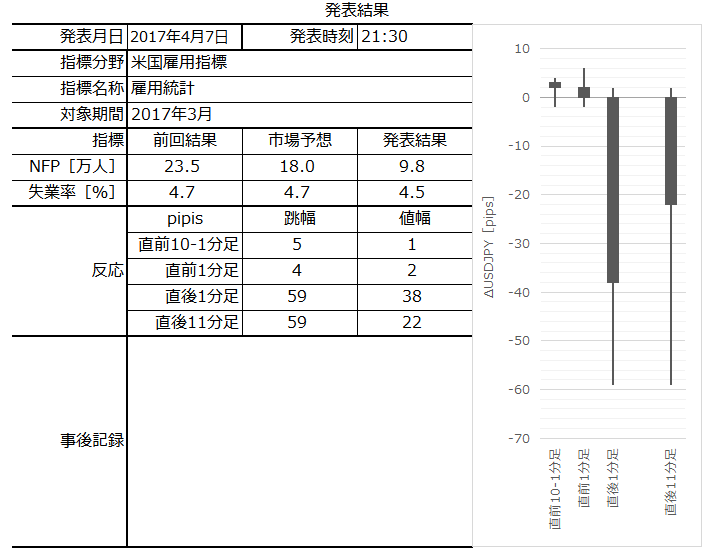

2017�N4��7��21:30�ɕč��ٗp�w�W�u�ٗp�Ґ��iNFP�j�E���Ɨ��v�����\����܂��B���\��2017�N3�����̏W�v���ʂł��B

�{�w�W�̗v�_�͉��\�ɐ������Ă����܂����B

�ł��Q���҂������w�W�ł���A�ł�����̎Q���҂������w�W�ł�����܂��B�l���s�����s�����Ɠ������Ƃ������̂ŁA�|�W�V��������葹�Ȃ�����A�����Ė����ɎQ�����Ȃ����Ƃł��B

���������傫�����������˂Ȃ��w�W�Ŏ������̂Ȃ�A�ߋ��̒���1���������E�l�����m�F���Ă����A���O�̃��[�g���畽�ϒl�������������炢���炩�ɓ���Ă����܂��傤�B�`���[�g��ʂł̓����̑傫�������̎w�W�ƈႤ���߁A�|�W�V�����͒l�����Ď��悤�ɂ��܂��傤�B

���ɁA�{�w�W���\�O��Ƀ|�W�V���������Ƃ��̃|�C���g�����Ă����܂��B

�{�L���́A�����w�W�̔��\������x�ɍX�V���J��Ԃ��Đ��x�����}��A�ߋ��̋��P�����̔��\���̎���Ŋ�������悤�ɓw�߂Ă��܂��B���������A����ł��I������75�����x�ɗ��܂�A100���ł͂���܂���B�ڍׂ��u1. FX�͏�B����̂��v�����Q�Ƃ��������B

�|�W�V���������ŏI�I�Ȃ����f�͓ǎ҂����g�̐ӔC�ƂȂ�܂��B���̓_��\�߂������̏�A�{�L����FX���y���ވꏕ�ƂȂ�K���ł��B

�{�w�W���\�ʼnߋ��ɍł����������̂�NFP�ł����A�ŋ߂͕��ώ����ւ̒��ڂ����܂��Ă��܂��B

���ώ����ւ̒��ڂ������Ȃ��Ă���̂́A�ȑO��FRB���������ڂ��Ă���Ɣ�����������ł��B���݁A�č��o�ς͊ɂ₩�Ȑ����ƃC���t�����������Ă��܂��B�C���t�����i�ނ̂ɒ������㏸���Ȃ���A�����ꐬ�������܂ꂵ�Ă��܂��܂��B������A���ϒ����ւ̊S�����܂��Ă���̂ł��B

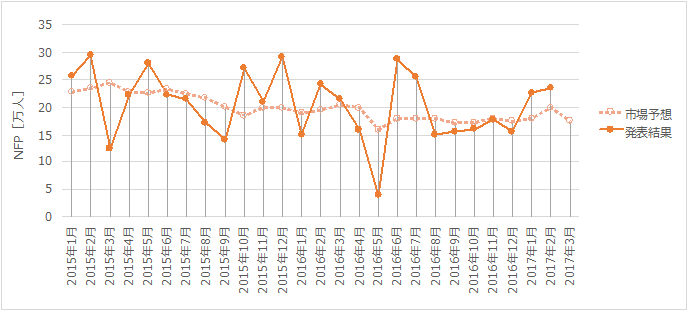

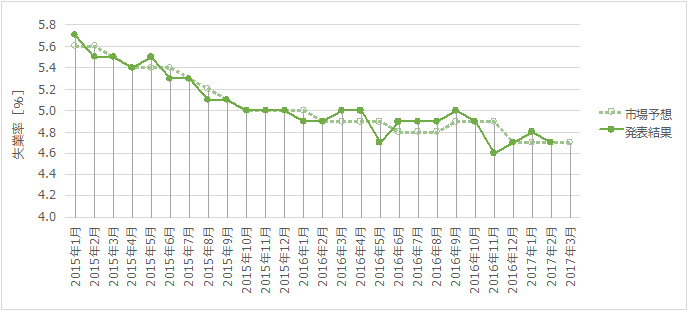

���߂�3��ADP�ٗp���v�ł́A���Ԍٗp�Ґ����s��\�z��傫�������܂����B3��ISM�ł��ٗp�͉��P����Ă��܂��B�T���̎��ƕی��\��������2���͖�40�N�Ԃ�̏��Ȃ��������ƕ���A3���\������������قNjɒ[�ɑ����Ă��܂���B

�֘A�w�W����́A�挎�Ɉ������������NFP�̐������ǂ����Ƃ��������Ă��܂��B���ώ������}�C�i�X�ɂ����Ȃ�Ȃ���ANFP�̑�����������͂͂Ȃ��ƍl���Ă��܂��B

NFP�Ɋւ������s��\�z�����ǂ��A�Ɨ\�z���܂��B

�����ɂ��Ă͏����S�z�ȓ_������܂��B

�挎3����FOMC�ł͗��グ���s���܂����B��q�̒ʂ�A�����㏸����C���t����}���邽�߂ł��B�c���^�Ɉ˂�A�ٗp�ɂ͂܂���̏㏸�]�n������ƋL�ڂ���Ă��܂��B�A���AFRB�Ǝs��̊S�́A�C���t���ƌٗp�ɐ��������Ȃ��悤�ɁA���グ�ƃo�����X�V�[�g�k�����ǂ���邩�A�Ɉڂ��Ă��܂��B

����́A�ٗp���ǂ���AFRB�iFOMC�j�����グ�ƃo�����X�V�[�g�k�����s���₷���Ȃ�̂ł��B���グ���o�����X�V�[�g�k�����A���������͋��Z�������߂ł��B

����āANFP���ǂ��ĕ��ώ����������Ȃ���A���������͗z���ƂȂ�ł��傤�B���������A�ǂꂮ�炢�̊��ԁA���̔�������������̂����\�z�ł��܂���B

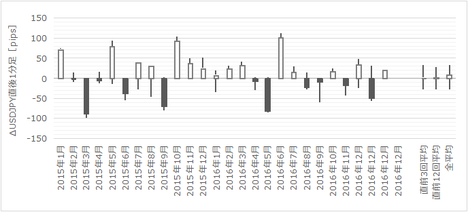

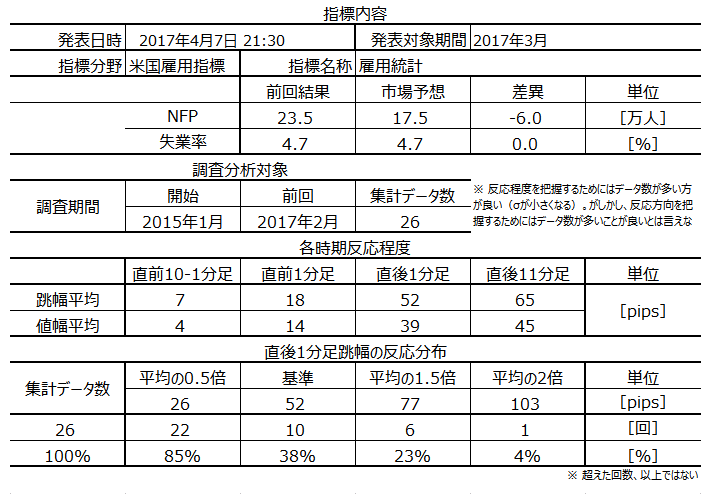

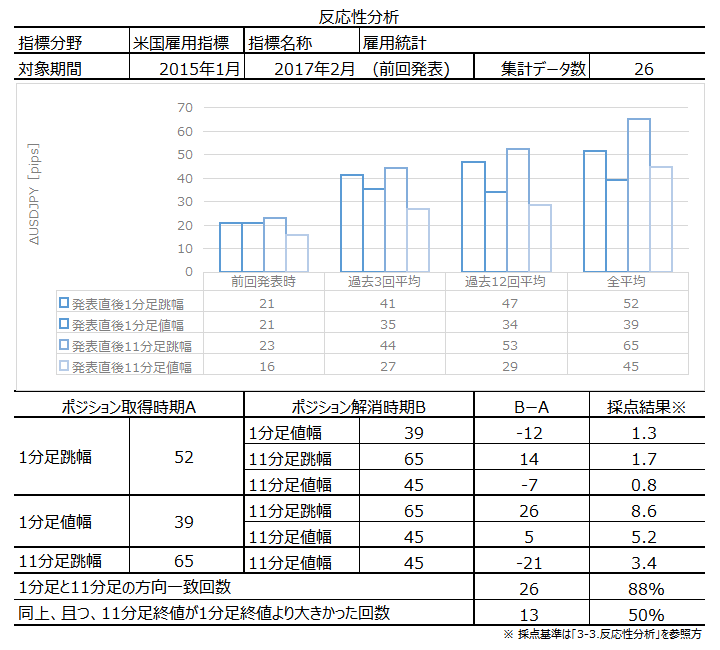

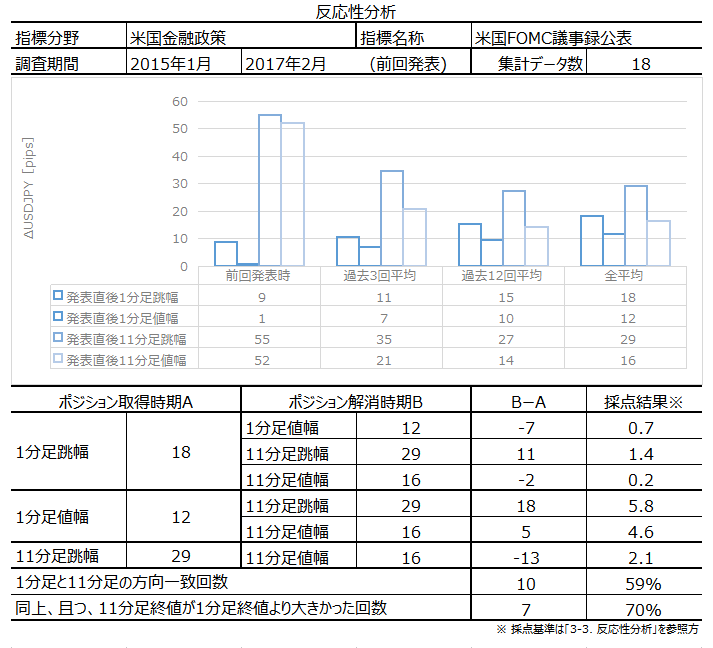

�ȉ��A�{�c���^�ɂ��Ċ��Ɍ��J����Ă���������܂��B�������͔͈͂́A2015�N1�����ȍ~�O��܂ł�26�̃f�[�^�Ɋ�Â��Ă��܂��B

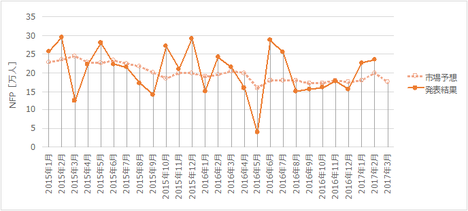

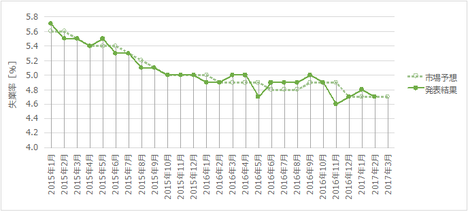

���}�ɉߋ��̎s��\�z�Ɣ��\���ʂ������܂��B

�{�\�ɂ́A���ώ����Ɋւ����p�ӂł��Ă��܂���i�����ʂ莸�Ɨ����L�ځj�B

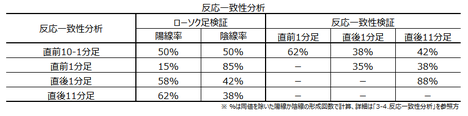

�ߋ��̒��O10-1�����E���O1�����E����1�����E����11�����̎n�l����[�\�N���������Ă����܂��B

���O1�����i�ォ��2�Ԗځj���������������B������v�����͂Ō�q����悤�ɁA�A������85���ł��B�������|�W�V�����Ŏw�W���\���}�������Ȃ�A�w�W���\���O�܂Ń|�W�V�����擾��҂��܂��傤�B�������|�W�V�����Ŏw�W���\���}�������Ȃ�A�w�W���\1���O�Ƀ|�W�V���������܂��傤�B

���������͂ł́A�ߋ����\�����1������11�����̒����ƒl�����g���܂��B���̕��͂ŏ\����pips���_�������Ȏw�W���ۂ������f�ł��܂��B

����11�����́A����1�����Ƃ̕�����v����88���ŁA������v���ɏI�l������1�����I�l���ĐL�тĂ������Ƃ�50���ł��B�ǂ������ă|�W�V���������Ȃ�A���\����ɑ傫�����˂��Ƃ��ɍQ�ĂĂ͂����܂���B���Ӑ[���߂��҂��āA�|�W�V���������ׂ��ł��B2���1��́A����1�����I�l�ɒ���11�����I�l���B���Ȃ��̂ł��B

�A���A�ł��Q���҂������w�W�ł���A�ł�����̎Q���҂������w�W�ł�����܂��B�l���s�����s�����Ɠ������Ƃ������̂ŁA�|�W�V��������葹�Ȃ�����A�����ɎQ�����Ȃ����Ƃł��B

���������w�W�Ŕ��\��ɒnj��|�W�V���������̂Ȃ�A���\��̔�������������_���܂��傤�B���\�オ�z���̂����͔����`�����X������_���A���\�オ�A���̂����͔���`�����X������_���܂��傤�B�`�����X���Ȃ���ΎQ�����Ȃ��A����{�ł��B

��Ȃ��Ƃ́A�傫����������w�W�ł͋t��������Ȃ��A�ƌ��߂Ă������Ƃł��B�Ⴆ�A���낻�딽�]���������Ǝv���Ă��ʖڂł��B�����ڂŌ���ƁA��X�A�}�`���A�͏�����ł����҂��܂��B

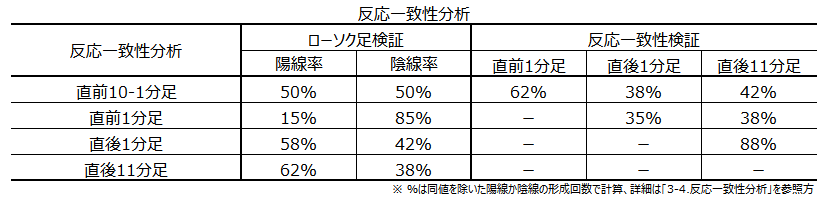

������v�����͂́A�w�W���\�O��̔��������ɓ����I�ȕ肪�Ȃ����ׂĂ��܂��B

���O1�����́A�A������85���ł��B

�w�W��v�����͂́A�w�W�̑O�ʁE�s��\�z�E���\���ʂ̍������߁A���̃v���X�E�}�C�i�X�Ɣ��������ɕ肪�Ȃ����ׂĂ��܂��B

�L�ӂȏ��́A����11���������㍷�قƂ̕�����v����73���Ƃ����_�ł��B

�ȏ�̒����E���͌��ʂɊ�Â��A�ȉ��̃V�i���I�Ŏ���ɗՂ݂܂��B

�ȉ���2017�N4��8��12:10���ɒNjL���Ă��܂��B

���Ɨ��͉��P�A���ώ����͉������A������NFP���O�ʁE�s��\�z��啝�ɉ����܂����B

WSJ�ł́A����̌ٗp���v�����Ƀ^�C�~���O��̖��i�V�����Ƃ��̃f�[�^���W�j�������A���C�^�[�����ʂɋ^���悷��悤�ȉ������Ă��܂��B����A�g�~��1���E2���̌ٗp�Ґ������������̂ŁA���̔����ł͂Ȃ����A�Ƃ������������܂����B

�Ƃ�����A�ԈႢ������Η������\���ɍ����f�[�^��������肳���ł��傤���A����͂����I������̂ł��B�������͎c�O�Ȍ��ʂƂȂ�܂����B

�{�w�W���\���ʋy�є����͎��̒ʂ�ł����B

������ʂ͎��̒ʂ�ł����B

���O�������͓��e���A�ȉ��Ɍ����܂�

���ʂ͑O�ʁE�s��\�z��啝�ɉ����A�����͉A���ł����B

���͂��O�������Ƃ́A��L��WSJ��C�^�[�Ɠ������A�����^��������Ă��܂��B

�����ɂ��ẮA����̎Q�l�ɂȂ肻���ȓ��������Ă��܂����B

���Ȃ킿�A���\���ʂ��s��\�z��傫����������̂�����A�܂��A����60pips�������Ă��܂��B�����܂ł͗����ł��܂��B����5�b�ギ�炢��40pips�ɖ߂�܂����B���͂��̍��ł��B5-10�b�o�߈ȍ~��40pips�t�߂ł��낤�낵�A���ǂ��̂�����Œ���1�����͏I�l�����܂����B���̌�͖߂��̓����ƂȂ�܂����A�����̃p�^�[���ʂ��1����4-5�{�ڂł܂�������L�����Ƃ��܂��B���͂��̌�ł��B���̌�A111�~���O�܂Ŕ��]���܂����B

�w�W���ʂ������A�����̓������ςł͂���܂���B111�~��_���ł͂Ȃ������Ǝv���܂��B���̂Ƃ��A111�~�ɂ͒B���Ȃ��������̂́A���ǁA�����̏I�l�ł�111�~���㔲���Ă����悤�ł��B

�l�@�ł��B

����ߑO�̃��X�N�����USDJPY��110�~��_���ʒu�܂ʼn����܂����B���X�N����������������ĉ������ɂ��ւ�炸�A110�~���������邱�Ƃ͂ł��܂���ł����B�ٗp���v�O�܂ł�110�~�䒆�Ԃ��Ă������̂́A�ٗp���v���U��ł܂�110�~����������u�M���܂����B�ł��A110�~���������ł��܂���ł����B���̓�������A110�~�S�ƌ���ꂽ�̂ł͂Ȃ��ł��傤���B

110�~�S�Ȃ�A��X110�~�܂ł̉����]�n�����܂ł͏㏸�ł��B

���O�������Ă����V�i���I�͎��̒ʂ�ł��B

���\�ɁA�{�u���O���n�߂Ă���̖{�w�W�V�i���I�ł̎�����т�Z�߂Ă����܂��B

�������̋L���������Q�l�ɂȂ����Ȃ�A�ǂꂩ�L���o�i�[���N���b�N���Ē�g��ɋ�����������������ƍK���ł��B��g��͂�������ǐS�I�ȂƂ����I����ł��B���S���Ă��������B

�{�L���ɂ����镪�̓V�[�g�A�ꕔ�T���͈�A�̑̌n�����ꂽ�菇���A�l�̎���ȊO�̖ړI�Ŏg�p�E���J�E���p���s���ꍇ�ɂ́A���쌠�ҋy��FX��@������ɑ��A�A������艽�炩�̍��ӂ��s���K�v������܂��B

2017�N4��7��21:30�ɕč��ٗp�w�W�u�ٗp�Ґ��iNFP�j�E���Ɨ��v�����\����܂��B���\��2017�N3�����̏W�v���ʂł��B

�{�w�W�̗v�_�͉��\�ɐ������Ă����܂����B

�ł��Q���҂������w�W�ł���A�ł�����̎Q���҂������w�W�ł�����܂��B�l���s�����s�����Ɠ������Ƃ������̂ŁA�|�W�V��������葹�Ȃ�����A�����Ė����ɎQ�����Ȃ����Ƃł��B

���������傫�����������˂Ȃ��w�W�Ŏ������̂Ȃ�A�ߋ��̒���1���������E�l�����m�F���Ă����A���O�̃��[�g���畽�ϒl�������������炢���炩�ɓ���Ă����܂��傤�B�`���[�g��ʂł̓����̑傫�������̎w�W�ƈႤ���߁A�|�W�V�����͒l�����Ď��悤�ɂ��܂��傤�B

���ɁA�{�w�W���\�O��Ƀ|�W�V���������Ƃ��̃|�C���g�����Ă����܂��B

- �܂����ӓ_�ł��B

(1) ���O1�����������ߋ����ς�18pips������܂��B�������\���ׂ��Ń|�W�V������������Ȃ�A�w�W���\���O�܂ł��炦�������ǂ��ł��傤�B

(2) �傫�������������Ȏw�W���ƁA�\�߂킩���Ă��܂��B���������w�W�Ŕ��\��ɒnj��|�W�V���������̂Ȃ�A���\��̔�������������_���܂��傤�B���\�オ�z���̂����͔����`�����X������_���A���\�オ�A���̂����͔���`�����X������_���܂��傤�B�`�����X���Ȃ���ΎQ�����Ȃ��A����{�ł��B��Ȃ��Ƃ́A�傫����������w�W�ł͋t��������Ȃ��A�ƌ��߂Ă������Ƃł��B��X�A�}�`���A�͂��̕����҂��܂��B

(3) ��������������100�ʉ݁E1000�ʉ݁i�������1�����Ȃ��j�ŎQ������ƁA�|�W�V�����擾�E�����̗ǂ����K�ɂȂ��Ċy���߂܂��B�����Ƃ��A�������Ƃ��ɂ͂Ƃ��Ă��������v��������̂ł����B���������A�ٗp���v�̏��������̃X�s�[�h�Ɋ��ꂽ��A���̎w�W�̓����Ȃ�ăg��������ł��B������A�ǂ��w�W���\�O��ɂ��������̗ǂ����K�ɂȂ�܂��B - ���ɁA�w�W�ɂ��Ăł��B

���߂̊֘A�w�W���̑��̏��A�ł������Ɍ��ѕt���₷��NFP���s��\�z������Ɨ\�z���Ă��܂��B

�A���A����ŏ����������z���ƂȂ��Ă��A���ꂪ�ǂꂮ�炢�������Ɏ��M������܂���B���܂���ƁA�ٗp���v�̐����̗ǂ��́AFRB�iFOMC�j�̋��Z�������ߎ{�O�|�������A�Ƃ����߂ł��邩��ł��B - �V�i���I�͎��̒ʂ�ł��B

(1) ���O1�����́A������v�����͂̌��ʁA�A������85���ł��B

(2) ����1�����́A��L�w�W�萫���͌��_�Ɉ˂�A�z���ƌ����݂܂��B�A���A���������ւ̔������ǂꂮ�炢�������邩�ɏ����s���������Ă��܂��B���˂��炷���ɗ��m�i���j�ł��B

(3) ����11�����́A���������͂̌��ʁA����1�����Ƃ̕�����v����88���ŁA������v���ɏI�l������1�����I�l���ĐL�тĂ������Ƃ�50���ł��B�ǂ������ă|�W�V���������Ȃ�A���\����ɑ傫�����˂��Ƃ��ɍQ�ĂĂ͂����܂���B���Ӑ[���߂��҂��āA�|�W�V���������ׂ��ł��B�ٗp���v�́A2���1��̊m���Œ���1�����I�l�ɒ���11�����I�l���͂��Ȃ��̂ł��B������A�nj�����Ȃ�Z���ԂŐ�pips���J��Ԃ��A�Ƃ����������]�܂����p�ł��B

�[�[�[���L�[�[�[

�{�L���́A�����w�W�̔��\������x�ɍX�V���J��Ԃ��Đ��x�����}��A�ߋ��̋��P�����̔��\���̎���Ŋ�������悤�ɓw�߂Ă��܂��B���������A����ł��I������75�����x�ɗ��܂�A100���ł͂���܂���B�ڍׂ��u1. FX�͏�B����̂��v�����Q�Ƃ��������B

�|�W�V���������ŏI�I�Ȃ����f�͓ǎ҂����g�̐ӔC�ƂȂ�܂��B���̓_��\�߂������̏�A�{�L����FX���y���ވꏕ�ƂȂ�K���ł��B

�T.����

�y1. �w�W�T�v�z

�{�w�W���\�ʼnߋ��ɍł����������̂�NFP�ł����A�ŋ߂͕��ώ����ւ̒��ڂ����܂��Ă��܂��B

���ώ����ւ̒��ڂ������Ȃ��Ă���̂́A�ȑO��FRB���������ڂ��Ă���Ɣ�����������ł��B���݁A�č��o�ς͊ɂ₩�Ȑ����ƃC���t�����������Ă��܂��B�C���t�����i�ނ̂ɒ������㏸���Ȃ���A�����ꐬ�������܂ꂵ�Ă��܂��܂��B������A���ϒ����ւ̊S�����܂��Ă���̂ł��B

���߂�3��ADP�ٗp���v�ł́A���Ԍٗp�Ґ����s��\�z��傫�������܂����B3��ISM�ł��ٗp�͉��P����Ă��܂��B�T���̎��ƕی��\��������2���͖�40�N�Ԃ�̏��Ȃ��������ƕ���A3���\������������قNjɒ[�ɑ����Ă��܂���B

�֘A�w�W����́A�挎�Ɉ������������NFP�̐������ǂ����Ƃ��������Ă��܂��B���ώ������}�C�i�X�ɂ����Ȃ�Ȃ���ANFP�̑�����������͂͂Ȃ��ƍl���Ă��܂��B

NFP�Ɋւ������s��\�z�����ǂ��A�Ɨ\�z���܂��B

�����ɂ��Ă͏����S�z�ȓ_������܂��B

�挎3����FOMC�ł͗��グ���s���܂����B��q�̒ʂ�A�����㏸����C���t����}���邽�߂ł��B�c���^�Ɉ˂�A�ٗp�ɂ͂܂���̏㏸�]�n������ƋL�ڂ���Ă��܂��B�A���AFRB�Ǝs��̊S�́A�C���t���ƌٗp�ɐ��������Ȃ��悤�ɁA���グ�ƃo�����X�V�[�g�k�����ǂ���邩�A�Ɉڂ��Ă��܂��B

����́A�ٗp���ǂ���AFRB�iFOMC�j�����グ�ƃo�����X�V�[�g�k�����s���₷���Ȃ�̂ł��B���グ���o�����X�V�[�g�k�����A���������͋��Z�������߂ł��B

����āANFP���ǂ��ĕ��ώ����������Ȃ���A���������͗z���ƂȂ�ł��傤�B���������A�ǂꂮ�炢�̊��ԁA���̔�������������̂����\�z�ł��܂���B

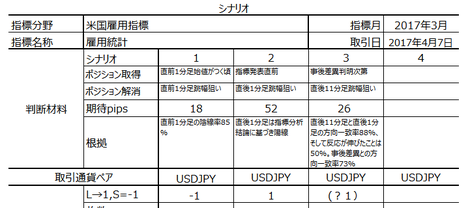

�y2. ���o����z

�ȉ��A�{�c���^�ɂ��Ċ��Ɍ��J����Ă���������܂��B�������͔͈͂́A2015�N1�����ȍ~�O��܂ł�26�̃f�[�^�Ɋ�Â��Ă��܂��B

�i2-1. �ߋ����j

���}�ɉߋ��̎s��\�z�Ɣ��\���ʂ������܂��B

�{�\�ɂ́A���ώ����Ɋւ����p�ӂł��Ă��܂���i�����ʂ莸�Ɨ����L�ځj�B

�i2-2. �ߋ������j

�ߋ��̒��O10-1�����E���O1�����E����1�����E����11�����̎n�l����[�\�N���������Ă����܂��B

���O1�����i�ォ��2�Ԗځj���������������B������v�����͂Ō�q����悤�ɁA�A������85���ł��B�������|�W�V�����Ŏw�W���\���}�������Ȃ�A�w�W���\���O�܂Ń|�W�V�����擾��҂��܂��傤�B�������|�W�V�����Ŏw�W���\���}�������Ȃ�A�w�W���\1���O�Ƀ|�W�V���������܂��傤�B

�U. ����

�y3. �����������z

���������͂ł́A�ߋ����\�����1������11�����̒����ƒl�����g���܂��B���̕��͂ŏ\����pips���_�������Ȏw�W���ۂ������f�ł��܂��B

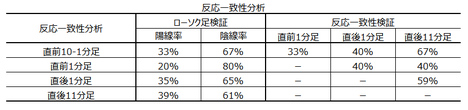

����11�����́A����1�����Ƃ̕�����v����88���ŁA������v���ɏI�l������1�����I�l���ĐL�тĂ������Ƃ�50���ł��B�ǂ������ă|�W�V���������Ȃ�A���\����ɑ傫�����˂��Ƃ��ɍQ�ĂĂ͂����܂���B���Ӑ[���߂��҂��āA�|�W�V���������ׂ��ł��B2���1��́A����1�����I�l�ɒ���11�����I�l���B���Ȃ��̂ł��B

�A���A�ł��Q���҂������w�W�ł���A�ł�����̎Q���҂������w�W�ł�����܂��B�l���s�����s�����Ɠ������Ƃ������̂ŁA�|�W�V��������葹�Ȃ�����A�����ɎQ�����Ȃ����Ƃł��B

���������w�W�Ŕ��\��ɒnj��|�W�V���������̂Ȃ�A���\��̔�������������_���܂��傤�B���\�オ�z���̂����͔����`�����X������_���A���\�オ�A���̂����͔���`�����X������_���܂��傤�B�`�����X���Ȃ���ΎQ�����Ȃ��A����{�ł��B

��Ȃ��Ƃ́A�傫����������w�W�ł͋t��������Ȃ��A�ƌ��߂Ă������Ƃł��B�Ⴆ�A���낻�딽�]���������Ǝv���Ă��ʖڂł��B�����ڂŌ���ƁA��X�A�}�`���A�͏�����ł����҂��܂��B

�y4. ������v�������z

������v�����͂́A�w�W���\�O��̔��������ɓ����I�ȕ肪�Ȃ����ׂĂ��܂��B

���O1�����́A�A������85���ł��B

�y5. �w�W��v�������z

�w�W��v�����͂́A�w�W�̑O�ʁE�s��\�z�E���\���ʂ̍������߁A���̃v���X�E�}�C�i�X�Ɣ��������ɕ肪�Ȃ����ׂĂ��܂��B

�L�ӂȏ��́A����11���������㍷�قƂ̕�����v����73���Ƃ����_�ł��B

�y6. �V�i���I�쐬�z

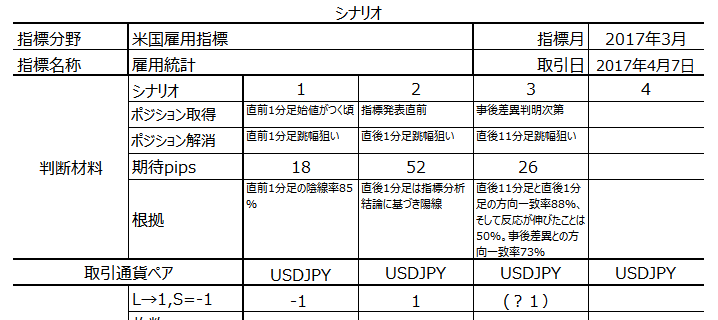

�ȏ�̒����E���͌��ʂɊ�Â��A�ȉ��̃V�i���I�Ŏ���ɗՂ݂܂��B

�ȏ�

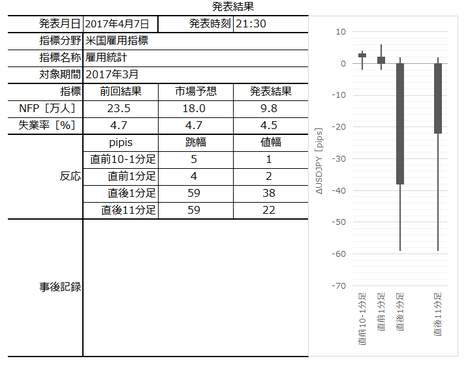

2017�N4��7��21:30���\

�ȉ���2017�N4��8��12:10���ɒNjL���Ă��܂��B

�V. ����

�y7. ���\���ʁz

���Ɨ��͉��P�A���ώ����͉������A������NFP���O�ʁE�s��\�z��啝�ɉ����܂����B

WSJ�ł́A����̌ٗp���v�����Ƀ^�C�~���O��̖��i�V�����Ƃ��̃f�[�^���W�j�������A���C�^�[�����ʂɋ^���悷��悤�ȉ������Ă��܂��B����A�g�~��1���E2���̌ٗp�Ґ������������̂ŁA���̔����ł͂Ȃ����A�Ƃ������������܂����B

�Ƃ�����A�ԈႢ������Η������\���ɍ����f�[�^��������肳���ł��傤���A����͂����I������̂ł��B�������͎c�O�Ȍ��ʂƂȂ�܂����B

�i7-1. �w�W���ʁj

�{�w�W���\���ʋy�є����͎��̒ʂ�ł����B

�i7-2. ������ʁj

������ʂ͎��̒ʂ�ł����B

�y8. �������͌��z

���O�������͓��e���A�ȉ��Ɍ����܂�

- ���߂̊֘A�w�W���̑��̏��A�ł������Ɍ��ѕt���₷��NFP���s��\�z������Ɨ\�z���Ă��܂��B

�A���A����ŏ����������z���ƂȂ��Ă��A���ꂪ�ǂꂮ�炢�������Ɏ��M������܂���B���܂���ƁA�ٗp���v�̐����̗ǂ��́AFRB�iFOMC�j�̋��Z�������ߎ{�O�|�������A�Ƃ����߂ł��邩��ł��B

���ʂ͑O�ʁE�s��\�z��啝�ɉ����A�����͉A���ł����B

���͂��O�������Ƃ́A��L��WSJ��C�^�[�Ɠ������A�����^��������Ă��܂��B

�����ɂ��ẮA����̎Q�l�ɂȂ肻���ȓ��������Ă��܂����B

���Ȃ킿�A���\���ʂ��s��\�z��傫����������̂�����A�܂��A����60pips�������Ă��܂��B�����܂ł͗����ł��܂��B����5�b�ギ�炢��40pips�ɖ߂�܂����B���͂��̍��ł��B5-10�b�o�߈ȍ~��40pips�t�߂ł��낤�낵�A���ǂ��̂�����Œ���1�����͏I�l�����܂����B���̌�͖߂��̓����ƂȂ�܂����A�����̃p�^�[���ʂ��1����4-5�{�ڂł܂�������L�����Ƃ��܂��B���͂��̌�ł��B���̌�A111�~���O�܂Ŕ��]���܂����B

�w�W���ʂ������A�����̓������ςł͂���܂���B111�~��_���ł͂Ȃ������Ǝv���܂��B���̂Ƃ��A111�~�ɂ͒B���Ȃ��������̂́A���ǁA�����̏I�l�ł�111�~���㔲���Ă����悤�ł��B

�l�@�ł��B

����ߑO�̃��X�N�����USDJPY��110�~��_���ʒu�܂ʼn����܂����B���X�N����������������ĉ������ɂ��ւ�炸�A110�~���������邱�Ƃ͂ł��܂���ł����B�ٗp���v�O�܂ł�110�~�䒆�Ԃ��Ă������̂́A�ٗp���v���U��ł܂�110�~����������u�M���܂����B�ł��A110�~���������ł��܂���ł����B���̓�������A110�~�S�ƌ���ꂽ�̂ł͂Ȃ��ł��傤���B

110�~�S�Ȃ�A��X110�~�܂ł̉����]�n�����܂ł͏㏸�ł��B

�y9. �V�i���I���z

���O�������Ă����V�i���I�͎��̒ʂ�ł��B

- �V�i���I�͎��̒ʂ�ł��B

(1) ���O1�����́A������v�����͂̌��ʁA�A������85���ł��B

(2) ����1�����́A��L�w�W�萫���͌��_�Ɉ˂�A�z���ƌ����݂܂��B�A���A���������ւ̔������ǂꂮ�炢�������邩�ɏ����s���������Ă��܂��B���˂��炷���ɗ��m�i���j�ł��B

(3) ����11�����́A���������͂̌��ʁA����1�����Ƃ̕�����v����88���ŁA������v���ɏI�l������1�����I�l���ĐL�тĂ������Ƃ�50���ł��B�ǂ������ă|�W�V���������Ȃ�A���\����ɑ傫�����˂��Ƃ��ɍQ�ĂĂ͂����܂���B���Ӑ[���߂��҂��āA�|�W�V���������ׂ��ł��B�ٗp���v�́A2���1��̊m���Œ���1�����I�l�ɒ���11�����I�l���͂��Ȃ��̂ł��B������A�nj�����Ȃ�Z���ԂŐ�pips���J��Ԃ��A�Ƃ����������]�܂����p�ł��B

���\�ɁA�{�u���O���n�߂Ă���̖{�w�W�V�i���I�ł̎�����т�Z�߂Ă����܂��B

�ȏ�

�������̋L���������Q�l�ɂȂ����Ȃ�A�ǂꂩ�L���o�i�[���N���b�N���Ē�g��ɋ�����������������ƍK���ł��B��g��͂�������ǐS�I�ȂƂ����I����ł��B���S���Ă��������B

�[�[�[�ȉ��͍L���ł��[�[�[

�[�[�[���L�[�[�[

�{�L���ɂ����镪�̓V�[�g�A�ꕔ�T���͈�A�̑̌n�����ꂽ�菇���A�l�̎���ȊO�̖ړI�Ŏg�p�E���J�E���p���s���ꍇ�ɂ́A���쌠�ҋy��FX��@������ɑ��A�A������艽�炩�̍��ӂ��s���K�v������܂��B

�ȏ�

posted by FX��@�������Apaji�ł��B�@�@�@�@�@�����Ďʐ^��M�N�ł��B at 10:00| Comment(0)

| TrackBack(0)

| DB2. ��w�WDB

2017�N04��06��

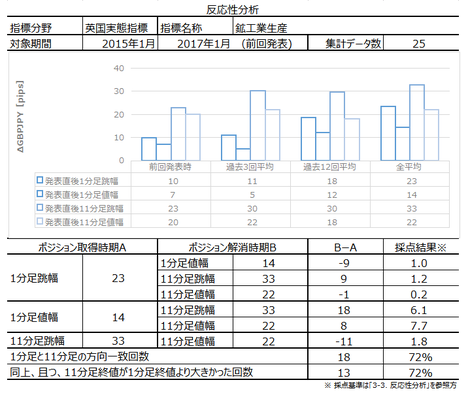

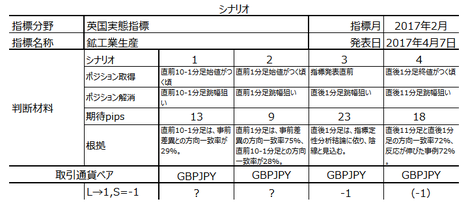

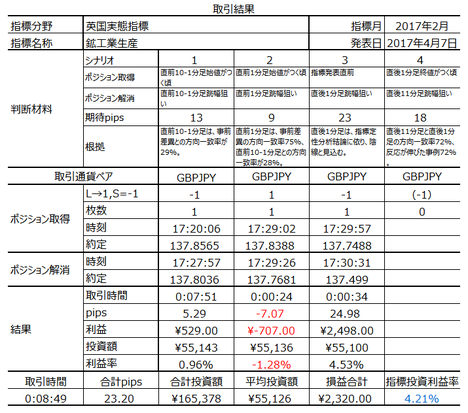

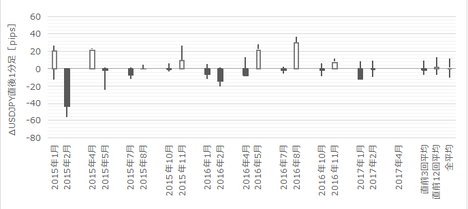

�p�����Ԏw�W�u�z�H�Ɛ��Y�v���\�O���GBPJPY�������́i2017�N4��7��17:30���\���ʌ��؍ρj

�ȉ��A�u�T.�����v�u�U.���́v�����O���e���A�u�V.���ʁv�u�W.���v�����㓊�e���Ă��܂��B�u���O�̓��t�͎��O���e���ƂȂ��Ă��܂��B���㓊�e�̓����́u�V.���ʁv�̃^�C�g���s�t�߂ɋL�ڂ��Ă��܂��B

2017�N4��7��17:30�ɉp�����Ԏw�W�u�z�H�Ɛ��Y�v�����\����܂��B���\��2017�N2�����̏W�v���ʂł��B

�����ɉp�����ێ��x�u�f�Վ��x�v�����\����܂��B�ߋ��̌o�����猾���Ζ������Ă������x������܂��AEU�Ƃ̊W���獡��͉e�����傫���Ȃ邩���m��܂���B�Ƃ肠��������͂܂��A�u�z�H�Ɛ��Y�v�݂̂̕��͂ŃV�i���I��p�ӂ��Ă��܂��B

�{�w�W�̗v�_�͉��\�ɐ������Ă����܂����B

���\���ʂɑ��ł��f���ɔ������钼��1���������̕��ϒl��23pips�ƂȂ��Ă��܂��B���ϒl�ł���23pips�������Ƃ�44���ł��B�������傫���قƂ�ǂ̎w�W�́A���܂ɋɂ߂đ傫���������ĕ��ϒl�������グ�Ă��邱�Ƃ��w�ǂł��B���̂��߁A�{�w�W�̂悤�ɔ����߂������ϒl����w�W�͒������ƌ����܂��B

�Ȃ��A�������Ԃɂ����čł��������傫�������Ƃ���50pips�ł����B

�ȏ�̂��Ƃ���A�{�w�W�͈��肵�đ傫����������A�ƌ�����ł��傤�B

���ɁA�{�w�W���\�O��Ƀ|�W�V���������Ƃ��̃|�C���g�����Ă����܂��B

�{�L���́A�����w�W�̔��\������x�ɍX�V���J��Ԃ��Đ��x�����}��A�ߋ��̋��P�����̔��\���̎���Ŋ�������悤�ɓw�߂Ă��܂��B���������A����ł��I������75�����x�ɗ��܂�A100���ł͂���܂���B�ڍׂ��u1. FX�͏�B����̂��v�����Q�Ƃ��������B

�|�W�V���������ŏI�I�Ȃ����f�͓ǎ҂����g�̐ӔC�ƂȂ�܂��B���̓_��\�߂������̏�A�{�L����FX���y���ވꏕ�ƂȂ�K���ł��B

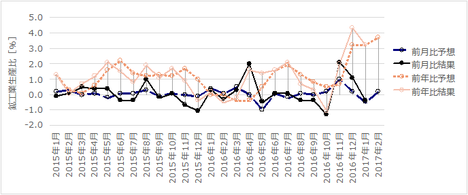

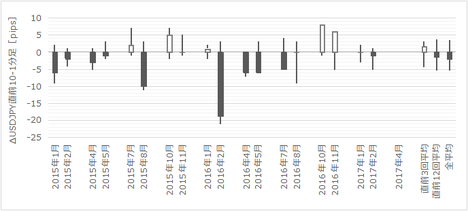

�p�����Ԏw�W�u�z�H�Ɛ��Y�v�́A�z�H�ƂƐ����Ƃ̊�Ɛ��Y�����w���������o�ώw�W�ł��B�p�����Ɠ��v�ǂ��������{�ɑO����E�O�N��\���A�����͑O���䁄�O�N��ƂȂ�X��������܂��B���̐�i���̍z�H�Ɛ��Y�֘A�w�W�����������傫���A�Ƃ�������������܂��B

�{�w�W�̈Ӌ`�́A�z�H�Ɛ��Y��GDP�̍\���v�f�ƂȂ��Ă��邽�߁A���̐�s�w�W�ƌ����Ă��܂��B���������A�p��GDP�ɐ�߂�z�H�ƕ���̊�����20�����x��������܂���B�ł�����A�{�w�W��GDP�̐�s�w�W�Ƃ��Ė𗧂��͏����^�₪����܂��B

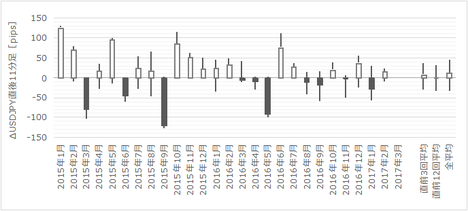

�ȉ��A�{�c���^�ɂ��Ċ��Ɍ��J����Ă���������܂��B�������͔͈͂́A2015�N1�����ȍ~�O��܂ł�25�̃f�[�^�Ɋ�Â��Ă��܂��B

���}�ɉߋ��̎s��\�z�Ɣ��\���ʂ������܂��B

�s��\�z�́A�O����{0.2���i�O��0.4���j�E�O�N��{3.7���i�O��{3.2���j�ƂȂ��Ă��܂��B�ߋ��̌X��������ƁA�O�N������O����ő傫�������������ł��B

�O����ł�����A�O���t�͏㉺�ɑ傫�������܂��B11�����傫���v���X�����������ɁA�O�X��12���E�O��1���Ƒ����đ傫���������悤�Ɍ����܂��B���������A���ۂ͑O�����12�����{1.1�����P���Ă���A1���́�0.4�������������ł��B

���̎w�W�Ō��Ă݂܂��傤�B

������PMI�́A11�����O��2�������ቺ���A12���͑傫�������A1����12�����牡�����ŁA2���͒ቺ�A3�����X�ɒቺ���Ă��܂��B�傫���v���X�ɂȂ��������A�i������12���ŁA�z�H�Ɛ��Y��11���ł��B

�ςł��ˁB�ӂ��A�i�C�w�W�̕������Ԏw�W������s����A�ƌ����Ă���̂ɁB�ςł����Ă��A���߂̓����ɏ]���ׂ��A�ƍl���܂��B�܂�A2���̍z�H�Ɛ��Y��3���̐�����PMI�Ƃ̑��ւ������A�ƁB

3��������PMI�́A2�������ቺ���Ă��܂��B

�����A����Ő�������A���̉��������藧���܂��B

PMI���i�����ƌ����Ȃ�����A��Ƃ̍w���S����������ɁE�E�[�i�����O�����u�ǂ��v�u�����v�u�����v�̉`���ŏW�߂��f�[�^�Ɋ�Â��܂��B�u���v�ƌ����Ă��A����҂̌i�����Ƃ͈���āA�����Ɋ�Â��ł��B2���̋Ɛт�3�������ɓZ�܂�APMI�̃A���P�[�g��3�����{�ɍs���܂��B3�����{�́A�}�[�N�C�b�g�Ђ̃A�i���X�g���A���P�[�g���W�v������A���̎w�W�͂��āA4����{��PMI���\�ɊԂɍ��킹�Ă���̂ł��傤�B

3��������PMI�̌��ʂ�54.2�ŁA�s��\�z55.0�������܂����B2����55.6����54.5�ɉ����C�����ꂽ���̂́A���\���ʂ͂�����������܂����B

���\���ʂ�4�J���Ԃ�̒Ⴂ�����ŁA���̗��R�̓C���t�����͂̍��܂�ƂƂ��ɁA����Ҍ������i�ւ̎��v��������Ă��邽�߁A�Ƃ�������L��������܂����B

����āA����͎s��\�z�������A�Ɨ\�z���܂��B�d�˂āA�O��1���̍z�H�Ɛ��Y�O���䂪���������̂́A�O���ɔ�ׂĂ�����0.4�|�C���g�����ł��B�֘A�w�W���������A2���͂����ƈ����Ȃ��Ă��s�v�c���Ⴀ��܂���B

�A���A��L�͑O����ɂ��Ă̘b�ł��B�O�N�䂪�ǂ��Ȃ邩�͂킩��܂���B

�ߋ��̒��O10-1�����E���O1�����E����1�����E����11�����̎n�l����[�\�N���������Ă����܂��B

��������z���E�A���ւ̋ɒ[�ȕ�͖����悤�ł��B�����āA�q�Q���ڗ�������ڗ����Ȃ�����������Ă��܂���B

���������͂ł́A�ߋ����\�����1������11�����̒����ƒl�����g���܂��B���̕��͂ŏ\����pips���_�������Ȏw�W���ۂ������f�ł��܂��B

����11�����́A����1�����Ƃ̕�����v����72���ŁA������v���ɏI�l������1�����I�l���ĐL�тĂ������Ƃ�72���ł��B����Ȃ甭�\��ɔ������������Ă���nj��ł��܂��ˁB

������v�����͂́A�w�W���\�O��̔��������ɓ����I�ȕ肪�Ȃ����ׂĂ��܂��B

���O1�����́A���O10-1�����Ƃ̕�����v����28���i�s��v����72���j�ƂȂ��Ă��܂��B

�w�W��v�����͂́A�w�W�̑O�ʁE�s��\�z�E���\���ʂ̍������߁A���̃v���X�E�}�C�i�X�Ɣ��������ɕ肪�Ȃ����ׂĂ��܂��B

���O10-1�����́A���O���قƂ̕�����v����29���ƂȂ��Ă��܂��B�����āA���O1�����́A���O���قƂ̕�����v����75���ł��B��q�̒ʂ�A������v�����͂ł��A���O10-1�����ƒ��O1�����̕�����v����28���i�s��v����72���j�ƂȂ��Ă���A�����͂���܂���B����̎��O���ق̓v���X�Ȃ̂ŁA���O10-1�������A���A���O1�������z���A�Ƃ������ƂɂȂ�܂��B

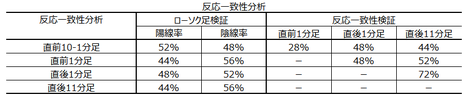

�ȏ�̒����E���͌��ʂɊ�Â��A�ȉ��̃V�i���I�Ŏ���ɗՂ݂܂��B

�ȉ���2017�N4��8��11:30���ɒNjL���Ă��܂��B

�{�w�W���\���ʋy�є����͎��̒ʂ�ł����B

���C�^�[�Ɉ˂�u���̃f�[�^��EU���E�������ɂ���Čo�ϐ������݉����Ă���\�����������e�v�ł���|�A������Ă��܂��B

������ʂ͎��̒ʂ�ł����B

���O�������͓��e���A�ȉ��Ɍ����܂�

���ʂ͑O����E�O�N��Ƃ��ɑO�ʁE�s��\�z���������ŁA�����͉A���ł����B

���O�������Ă����V�i���I�͎��̒ʂ�ł��B

���O10-1�����E���O1�����E����1�����E����11�����̂�������A���ł����B����11�����́A����1�����I�l�����ꎞ�I�ɔ�����L�������̂́A�������k�����ďI���܂����B

���\�ɁA�{�u���O���n�߂Ă���̖{�w�W�V�i���I�ł̎�����т�Z�߂Ă����܂��B

�������̋L���������Q�l�ɂȂ����Ȃ�A�ǂꂩ�L���o�i�[���N���b�N���Ē�g��ɋ�����������������ƍK���ł��B��g��͂�������ǐS�I�ȂƂ����I����ł��B���S���Ă��������B

�{�L���ɂ����镪�̓V�[�g�A�ꕔ�T���͈�A�̑̌n�����ꂽ�菇���A�l�̎���ȊO�̖ړI�Ŏg�p�E���J�E���p���s���ꍇ�ɂ́A���쌠�ҋy��FX��@������ɑ��A�A������艽�炩�̍��ӂ��s���K�v������܂��B

2017�N4��7��17:30�ɉp�����Ԏw�W�u�z�H�Ɛ��Y�v�����\����܂��B���\��2017�N2�����̏W�v���ʂł��B

�����ɉp�����ێ��x�u�f�Վ��x�v�����\����܂��B�ߋ��̌o�����猾���Ζ������Ă������x������܂��AEU�Ƃ̊W���獡��͉e�����傫���Ȃ邩���m��܂���B�Ƃ肠��������͂܂��A�u�z�H�Ɛ��Y�v�݂̂̕��͂ŃV�i���I��p�ӂ��Ă��܂��B

�{�w�W�̗v�_�͉��\�ɐ������Ă����܂����B

���\���ʂɑ��ł��f���ɔ������钼��1���������̕��ϒl��23pips�ƂȂ��Ă��܂��B���ϒl�ł���23pips�������Ƃ�44���ł��B�������傫���قƂ�ǂ̎w�W�́A���܂ɋɂ߂đ傫���������ĕ��ϒl�������グ�Ă��邱�Ƃ��w�ǂł��B���̂��߁A�{�w�W�̂悤�ɔ����߂������ϒl����w�W�͒������ƌ����܂��B

�Ȃ��A�������Ԃɂ����čł��������傫�������Ƃ���50pips�ł����B

�ȏ�̂��Ƃ���A�{�w�W�͈��肵�đ傫����������A�ƌ�����ł��傤�B

���ɁA�{�w�W���\�O��Ƀ|�W�V���������Ƃ��̃|�C���g�����Ă����܂��B

- ���ӓ_�́A���肵�đ傫�������������Ȏw�W���Ƃ������Ƃł��B

- �w�W�ɂ��ẮA�O�N��͂킩��܂��A�O���䂪�s��\�z������������A�Ɨ\�z���Ă��܂��B

�_���́A������PMI��3�����A���ň����������Ă��邱�ƂƁA�z�H�Ɛ��Y�O����̑O�ʁi1������0.4���j���������ǂ��������߁i11�������O����{2.1���A12�������O����{1.0���j�ɑ��āA�܂��������x�����������邩��A�ł��B - �V�i���I�͎��̒ʂ�ł��B

(1) ���O10-1�����́A�w�W��v�����͂̌��ʁA���O���قƂ̕�����v����29���ƂȂ��Ă��܂��B�A���ł��B

(2) ���O1�����́A�w�W��v�����͂̌��ʁA���O���قƂ̕�����v����75���ł��B�z���ł��B �A���A������v�����͂ł́A���O10-1�����ƒ��O1�����̕�����v����28���i�s��v����72���j�ƂȂ��Ă��܂��B���O10-1�������z���̏ꍇ�A����������킹�܂��B

(3) ����1�����́A��L�w�W�萫���͌��_�Ɉ˂�A�A���ƌ����݂܂��B

(4) ����11�����́A����1�����Ƃ̕�����v����72���ŁA������v���ɏI�l������1�����I�l���ĐL�тĂ������Ƃ�72���ł��B����Ȃ甭�\��ɔ������������Ă���nj��ł��܂��ˁB

�[�[�[���L�[�[�[

�{�L���́A�����w�W�̔��\������x�ɍX�V���J��Ԃ��Đ��x�����}��A�ߋ��̋��P�����̔��\���̎���Ŋ�������悤�ɓw�߂Ă��܂��B���������A����ł��I������75�����x�ɗ��܂�A100���ł͂���܂���B�ڍׂ��u1. FX�͏�B����̂��v�����Q�Ƃ��������B

�|�W�V���������ŏI�I�Ȃ����f�͓ǎ҂����g�̐ӔC�ƂȂ�܂��B���̓_��\�߂������̏�A�{�L����FX���y���ވꏕ�ƂȂ�K���ł��B

�T.����

�y1. �w�W�T�v�z

�p�����Ԏw�W�u�z�H�Ɛ��Y�v�́A�z�H�ƂƐ����Ƃ̊�Ɛ��Y�����w���������o�ώw�W�ł��B�p�����Ɠ��v�ǂ��������{�ɑO����E�O�N��\���A�����͑O���䁄�O�N��ƂȂ�X��������܂��B���̐�i���̍z�H�Ɛ��Y�֘A�w�W�����������傫���A�Ƃ�������������܂��B

�{�w�W�̈Ӌ`�́A�z�H�Ɛ��Y��GDP�̍\���v�f�ƂȂ��Ă��邽�߁A���̐�s�w�W�ƌ����Ă��܂��B���������A�p��GDP�ɐ�߂�z�H�ƕ���̊�����20�����x��������܂���B�ł�����A�{�w�W��GDP�̐�s�w�W�Ƃ��Ė𗧂��͏����^�₪����܂��B

�y2. ���o����z

�ȉ��A�{�c���^�ɂ��Ċ��Ɍ��J����Ă���������܂��B�������͔͈͂́A2015�N1�����ȍ~�O��܂ł�25�̃f�[�^�Ɋ�Â��Ă��܂��B

�i2-1. �ߋ����j

���}�ɉߋ��̎s��\�z�Ɣ��\���ʂ������܂��B

�s��\�z�́A�O����{0.2���i�O��0.4���j�E�O�N��{3.7���i�O��{3.2���j�ƂȂ��Ă��܂��B�ߋ��̌X��������ƁA�O�N������O����ő傫�������������ł��B

�O����ł�����A�O���t�͏㉺�ɑ傫�������܂��B11�����傫���v���X�����������ɁA�O�X��12���E�O��1���Ƒ����đ傫���������悤�Ɍ����܂��B���������A���ۂ͑O�����12�����{1.1�����P���Ă���A1���́�0.4�������������ł��B

���̎w�W�Ō��Ă݂܂��傤�B

������PMI�́A11�����O��2�������ቺ���A12���͑傫�������A1����12�����牡�����ŁA2���͒ቺ�A3�����X�ɒቺ���Ă��܂��B�傫���v���X�ɂȂ��������A�i������12���ŁA�z�H�Ɛ��Y��11���ł��B

�ςł��ˁB�ӂ��A�i�C�w�W�̕������Ԏw�W������s����A�ƌ����Ă���̂ɁB�ςł����Ă��A���߂̓����ɏ]���ׂ��A�ƍl���܂��B�܂�A2���̍z�H�Ɛ��Y��3���̐�����PMI�Ƃ̑��ւ������A�ƁB

3��������PMI�́A2�������ቺ���Ă��܂��B

�����A����Ő�������A���̉��������藧���܂��B

PMI���i�����ƌ����Ȃ�����A��Ƃ̍w���S����������ɁE�E�[�i�����O�����u�ǂ��v�u�����v�u�����v�̉`���ŏW�߂��f�[�^�Ɋ�Â��܂��B�u���v�ƌ����Ă��A����҂̌i�����Ƃ͈���āA�����Ɋ�Â��ł��B2���̋Ɛт�3�������ɓZ�܂�APMI�̃A���P�[�g��3�����{�ɍs���܂��B3�����{�́A�}�[�N�C�b�g�Ђ̃A�i���X�g���A���P�[�g���W�v������A���̎w�W�͂��āA4����{��PMI���\�ɊԂɍ��킹�Ă���̂ł��傤�B

3��������PMI�̌��ʂ�54.2�ŁA�s��\�z55.0�������܂����B2����55.6����54.5�ɉ����C�����ꂽ���̂́A���\���ʂ͂�����������܂����B

���\���ʂ�4�J���Ԃ�̒Ⴂ�����ŁA���̗��R�̓C���t�����͂̍��܂�ƂƂ��ɁA����Ҍ������i�ւ̎��v��������Ă��邽�߁A�Ƃ�������L��������܂����B

����āA����͎s��\�z�������A�Ɨ\�z���܂��B�d�˂āA�O��1���̍z�H�Ɛ��Y�O���䂪���������̂́A�O���ɔ�ׂĂ�����0.4�|�C���g�����ł��B�֘A�w�W���������A2���͂����ƈ����Ȃ��Ă��s�v�c���Ⴀ��܂���B

�A���A��L�͑O����ɂ��Ă̘b�ł��B�O�N�䂪�ǂ��Ȃ邩�͂킩��܂���B

�i2-2. �ߋ������j

�ߋ��̒��O10-1�����E���O1�����E����1�����E����11�����̎n�l����[�\�N���������Ă����܂��B

��������z���E�A���ւ̋ɒ[�ȕ�͖����悤�ł��B�����āA�q�Q���ڗ�������ڗ����Ȃ�����������Ă��܂���B

�U. ����

�y3. �����������z

���������͂ł́A�ߋ����\�����1������11�����̒����ƒl�����g���܂��B���̕��͂ŏ\����pips���_�������Ȏw�W���ۂ������f�ł��܂��B

����11�����́A����1�����Ƃ̕�����v����72���ŁA������v���ɏI�l������1�����I�l���ĐL�тĂ������Ƃ�72���ł��B����Ȃ甭�\��ɔ������������Ă���nj��ł��܂��ˁB

�y4. ������v�������z

������v�����͂́A�w�W���\�O��̔��������ɓ����I�ȕ肪�Ȃ����ׂĂ��܂��B

���O1�����́A���O10-1�����Ƃ̕�����v����28���i�s��v����72���j�ƂȂ��Ă��܂��B

�y5. �w�W��v�������z

�w�W��v�����͂́A�w�W�̑O�ʁE�s��\�z�E���\���ʂ̍������߁A���̃v���X�E�}�C�i�X�Ɣ��������ɕ肪�Ȃ����ׂĂ��܂��B

���O10-1�����́A���O���قƂ̕�����v����29���ƂȂ��Ă��܂��B�����āA���O1�����́A���O���قƂ̕�����v����75���ł��B��q�̒ʂ�A������v�����͂ł��A���O10-1�����ƒ��O1�����̕�����v����28���i�s��v����72���j�ƂȂ��Ă���A�����͂���܂���B����̎��O���ق̓v���X�Ȃ̂ŁA���O10-1�������A���A���O1�������z���A�Ƃ������ƂɂȂ�܂��B

�y6. �V�i���I�쐬�z

�ȏ�̒����E���͌��ʂɊ�Â��A�ȉ��̃V�i���I�Ŏ���ɗՂ݂܂��B

2017�N4��7��17:30���\

�ȉ���2017�N4��8��11:30���ɒNjL���Ă��܂��B

�V. ����

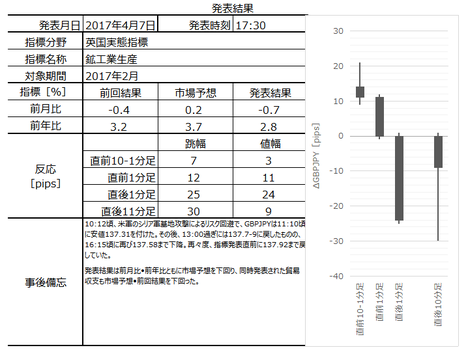

�y7. ���\���ʁz

�i7-1. �w�W���ʁj

�{�w�W���\���ʋy�є����͎��̒ʂ�ł����B

���C�^�[�Ɉ˂�u���̃f�[�^��EU���E�������ɂ���Čo�ϐ������݉����Ă���\�����������e�v�ł���|�A������Ă��܂��B

�i7-2. ������ʁj

������ʂ͎��̒ʂ�ł����B

�y8. �������͌��z

���O�������͓��e���A�ȉ��Ɍ����܂�

- �w�W�ɂ��ẮA�O�N��͂킩��܂��A�O���䂪�s��\�z������������A�Ɨ\�z���Ă��܂��B

�_���́A������PMI��3�����A���ň����������Ă��邱�ƂƁA�z�H�Ɛ��Y�O����̑O�ʁi1������0.4���j���������ǂ��������߁i11�������O����{2.1���A12�������O����{1.0���j�ɑ��āA�܂��������x�����������邩��A�ł��B

���ʂ͑O����E�O�N��Ƃ��ɑO�ʁE�s��\�z���������ŁA�����͉A���ł����B

�y9. �V�i���I���z

���O�������Ă����V�i���I�͎��̒ʂ�ł��B

- (1) ���O10-1�����́A�w�W��v�����͂̌��ʁA���O���قƂ̕�����v����29���ƂȂ��Ă��܂��B�A���ł��B

(2) ���O1�����́A�w�W��v�����͂̌��ʁA���O���قƂ̕�����v����75���ł��B�z���ł��B �A���A������v�����͂ł́A���O10-1�����ƒ��O1�����̕�����v����28���i�s��v����72���j�ƂȂ��Ă��܂��B���O10-1�������z���̏ꍇ�A����������킹�܂��B

(3) ����1�����́A��L�w�W�萫���͌��_�Ɉ˂�A�A���ƌ����݂܂��B

(4) ����11�����́A����1�����Ƃ̕�����v����72���ŁA������v���ɏI�l������1�����I�l���ĐL�тĂ������Ƃ�72���ł��B����Ȃ甭�\��ɔ������������Ă���nj��ł��܂��ˁB

���O10-1�����E���O1�����E����1�����E����11�����̂�������A���ł����B����11�����́A����1�����I�l�����ꎞ�I�ɔ�����L�������̂́A�������k�����ďI���܂����B

���\�ɁA�{�u���O���n�߂Ă���̖{�w�W�V�i���I�ł̎�����т�Z�߂Ă����܂��B

�ȏ�

�������̋L���������Q�l�ɂȂ����Ȃ�A�ǂꂩ�L���o�i�[���N���b�N���Ē�g��ɋ�����������������ƍK���ł��B��g��͂�������ǐS�I�ȂƂ����I����ł��B���S���Ă��������B

�[�[�[�ȉ��͍L���ł��[�[�[

�[�[�[���L�[�[�[

�{�L���ɂ����镪�̓V�[�g�A�ꕔ�T���͈�A�̑̌n�����ꂽ�菇���A�l�̎���ȊO�̖ړI�Ŏg�p�E���J�E���p���s���ꍇ�ɂ́A���쌠�ҋy��FX��@������ɑ��A�A������艽�炩�̍��ӂ��s���K�v������܂��B

�ȏ�

posted by FX��@�������Apaji�ł��B�@�@�@�@�@�����Ďʐ^��M�N�ł��B at 21:35| Comment(0)

| TrackBack(0)

| DB4. �p���w�WDB

2017�N04��05��

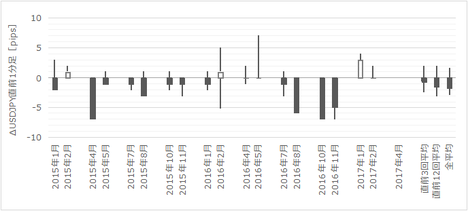

�č����Z����uFOMC�c���^�v���\�O���USDJPY�������́i2017�N4��6��03:00���\���ʌ��؍ρj

�ȉ��A�u�T.�����v�u�U.���́v�����O���e���A�u�V.���ʁv�u�W.���v�����㓊�e���Ă��܂��B�u���O�̓��t�͎��O���e���ƂȂ��Ă��܂��B���㓊�e�̓����́u�V.���ʁv�̃^�C�g���s�t�߂ɋL�ڂ��Ă��܂��B

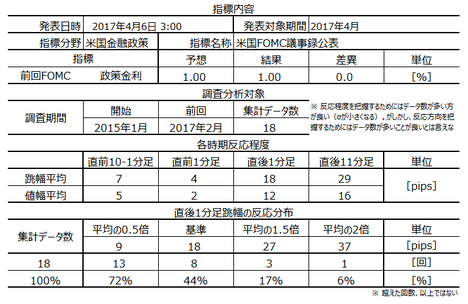

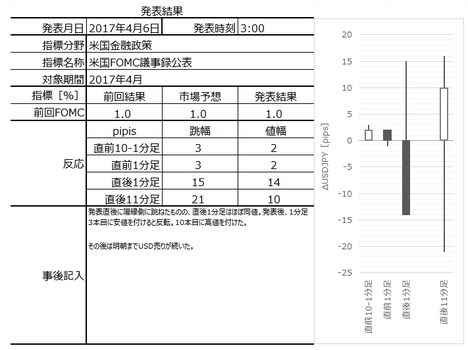

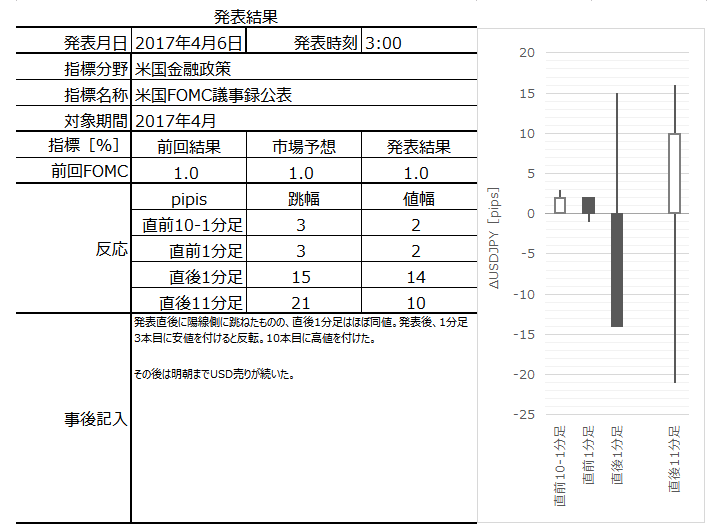

2017�N4��6��03:00�ɕč����Z����uFOMC�c���^�v�����\����܂��B������\�����c���^��2017�N3��15-16���̊J�Â��ꂽFOMC���ł��B

�{�w�W�̗v�_�͉��\�ɐ������Ă����܂����B

�ӊO�ɔ����͏������̂ł��B

���ɁA�{�w�W���\�O��Ƀ|�W�V���������Ƃ��̃|�C���g�����Ă����܂��B

�ł��A�N�����E�N���Ă�����ł��傤���B

�{�L���́A�����w�W�̔��\������x�ɍX�V���J��Ԃ��Đ��x�����}��A�ߋ��̋��P�����̔��\���̎���Ŋ�������悤�ɓw�߂Ă��܂��B���������A����ł��I������75�����x�ɗ��܂�A100���ł͂���܂���B�ڍׂ��u1. FX�͏�B����̂��v�����Q�Ƃ��������B

�|�W�V���������ŏI�I�Ȃ����f�͓ǎ҂����g�̐ӔC�ƂȂ�܂��B���̓_��\�߂������̏�A�{�L����FX���y���ވꏕ�ƂȂ�K���ł��B

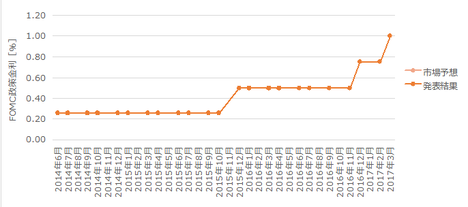

�����FOMC�c���^���\�ł́A�N�����グ�i���̗��グ�͉������j�ƁAFRB�o�����X�V�[�g�k���ƁA�ɊS���W�܂�ł��傤�B

���グ�ɊS���W�܂�͓̂��R�ł����A�o�����X�V�[�g�k���Ƃ����͉̂��ł��傤�B

�ȑO�́AFRB�����݂̓����ECB�Ɠ��l�ɁA������E���w���̊ɘa������̂��Ă��܂����B���̌��ʁAFRB�́A�����w���������i�����܂ށj���ʂɕۗL���Ă��܂��B�����A���̍���FRB�����o������A�s��ɏ]�����������̍����o��邱�ƂɂȂ邽�ߋ�����������Ǝv���Ă�����A����͈Ⴂ�܂��B�t�ɁA�����͏オ��\���������̂ł��B

�������A������Ƃ킩��ɂ������c�N�ł���ˁB

�ȉ��A�ׂ��Ȑ������ʓ|�Ȃ̂ŁA�����S�����ɓ��ꂵ�Ęb��i�߂܂��B

���͌��݁A���ɏ��Ҋ������}�������Ɠ����z�����AFRB�͍����čw�����Ă��܂��BFRB����������������Ɏ~�߂Ă���Ƃ����̂́A�u�V�K�̔���������~�߂Ă���v�Ƃ������Ƃł��B�����獡��FRB�̍��ۗL�c���́A�ȑO�̗ʓI�ɘa���ɔ����܂����Ă����Ƃ��̂܂܂ł��B

FRB�o�����X�V�[�g�k���Ƃ́A���̍����܂߂����ۗL�c�������炷�A�Ƃ������Ƃł��B

FRB�����Ҋ������}�������ւ̍ē������~�߂�ƁA���R�AFRB�̍��ۗL�c��������܂��B������uFRB�ɂ͏����̍��w���]�n���������v�Ɖ��߂���ƁA�����p��̈��S�x�������ċ������オ��\��������̂ł��B�{���͗ʓI�ɘa�k���̈�тƑ�����ׂ�����Ȃ̂ł��B

���������W�b�N�͂킩��ɂ���A����ɂ��Ă����Ė��ȗ����ȂƎv���܂��B

���āAFRB�������������Ҋ������}�������ւ̍ē������~�߂āA�o�����X�V�[�g�k�����J�n�����Ɖ��肵�܂��B��U�A�n�߂Ă��܂��AFOMC���Ɏ���̍ē������~�߂���z����ŁA���������E�ł��܂��B������FRB�ɂƂ��Ĕ��ɖ��͓I�Ȑ���Ȃ̂ł��B

�����ɁA��q�̒ʂ菫���̍��w���]�n�����₹��̂ŁA�����̐����]�n�𑝂₷���Ƃɂ��q����܂��B

�����A�č������オ���ē��{�����̂܂܂Ȃ�A���R�ɍl����ƃh�����ɂȂ�܂��B

���������A�����x����܂���B

�O�ɁAFRB���ʓI�ɘa�̏k�����J�n����i�e�[�p�����O�j�A�ƍŏ��ɔ��\�����Ƃ��̂��Ƃł��B�u�����Ƃ��v�Ƃ��u�ǂ����Ƃ��v�Ƃ��łȂ��A�u���v�Ƃ����ӎv�������������ŁAUSDJPY��10�~���炢�~���ɓ������̂ł��B2013�N5���̂��Ƃł����B

�����A���ɂ����������A�ƌ������l�͑��������n�Y�ł��B

��U�A�n�߂Ă��܂���FRB�ɂƂ��Ė��͓I�ŁA��X�����ă��[���������ł���ɂ���A�ŏ��͂�����Ɩ킩��Ȃ��x�������Ă����K�v������b�ł����B

�Ȃ��A�����̒ʂ�A���m�Șb�͑��������Ă��������B�u�o�[�i���L�v�u�e�[�p�����O�v�Ō�������ƁA�����̐��m�ȏ���ׂ���ł��傤�B

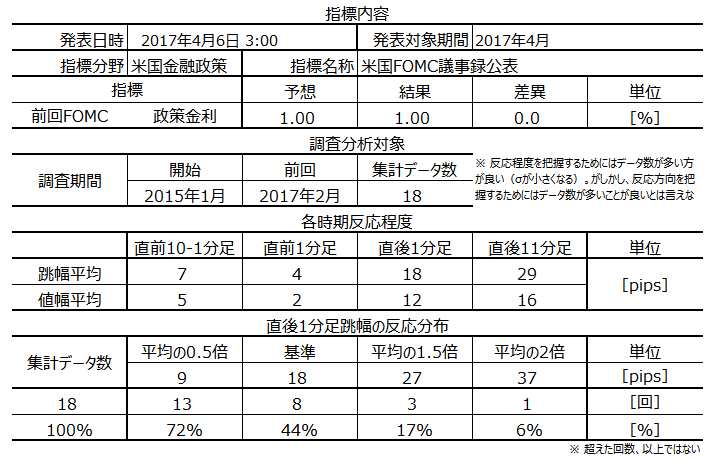

�ȉ��A�{�c���^�ɂ��Ċ��Ɍ��J����Ă���������܂��B�������͔͈͂́A2015�N1�����ȍ~�O��܂ł�18�̃f�[�^�Ɋ�Â��Ă��܂��B

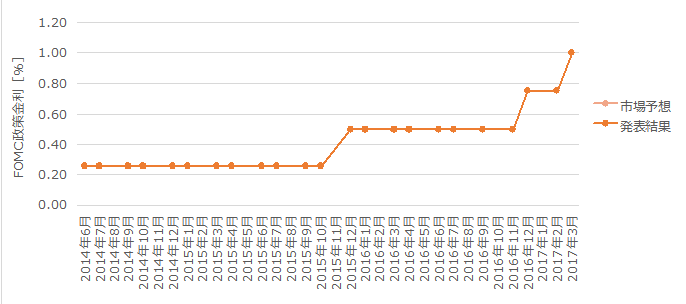

�O��FOMC�ł́A�s��\�z�ʂ�ɐ��������0.50������0.75���ɕύX���܂����B����܂ł̐�����������}�Ɏ����܂��B

���̗��グ�ɂ��āAFOMC�͐������o���Ă��܂��B

��������A���̐����̗v�_�͎��̒ʂ�ł��B���m�Șb�͑������Ă��炦��Ə�����܂��B

�܂����_�B

FOMC�́A�t�F�f�����t�@���h�iFF�j�����U���ڕW������0.75���`1���Ɉ����グ�邱�Ƃ����肵���B

���̍����ƂȂ錻��F���ƌ��ʂ��B

���̌���́A�J���s����ƃC���t���̌���E���ʂ��܂��čs�����B�����āi���̌�������Ă��j�A���Z����̎p�������������ɘa�I�Ȃ��߁A�J���s������X�ɋ������邱�ƂƁA�C���t����2���Ɉ���I�ɉ�A���邱�ƁA�͌���̌��ʂ��̂܂܂��낤�B

FOMC��2����ȍ~�ɓ��肵�����́A�ĘJ���s�ꂪ����������������A�Čo�ϐ��������������ɂ₩�Ɋg�債�����Ƃ������Ă����B�ٗp�̐L�т͈ˑR�Ƃ��Č����A���Ɨ��͂��̐��J���ԂɂقƂ�Ǖς���Ă��Ȃ������B�ƌv�x�o�͈��������ɂ₩�ɑ������A�ݔ������͊������������\�ꂽ�B�C���t���͂��̐��l�����A�����ڕW��2���ɋ߂Â����B

�A���A�R�A�C���t���͂قƂ�Ǖω��Ȃ��A�ˑR�Ƃ���2�����������Ă���B�s��x�[�X�̃C���t���������̎w�W�͈ˑR�Ⴍ�A�����C���t�����҂̎w�W�͂قƂ�Ǖς���Ă��Ȃ��B

����āA�ٗp�̍ő剻�ƕ�������̑��i��ڎw�����߂ɂ́A�����_�ɂ�������Z����̊ɂ₩�Ȓ����ɂ���āA�o�ς��ɂ₩�Ɋg�債�A�J���s��̊��͂���ɋ��łɂȂ�A�C���t���͒����I��2���t�߂ň��肷��A�Ɨ\�z�����B�C���t���w�W�ƍ��یo�ρE���Z��ɂ��Ă͈��������������Ă����B

�����āA����̕��j�ƌ��ʂ��B

FOMC�́AFF�����U���ڕW�����̍���̒��������ƋK�͂f���邽�߂ɁA�ٗp�ő剻��2�������ڕW�Ɋւ���o�Ϗ���A���тƌ��ʂ�����]������B���̕]���́A�J���s����Ɋւ���w�W�A�C���t�����͂�C���t�����҂̎w�W�A���Z�A���ۓI�ȏ�̉��߂��܂ޕ��L�����A���l�����čs���B

����̃C���t���i�W�ƌ��ʂ��́A�\���ɏ㉺�����������čs���B�o�Ϗ�͊ɂ₩�ȗ��グ�𐳓�������`�Ői�W����Ɨ\��������̂́AFF�����U���ڕW�����͒����I�ɗ\������Ă��鐅�����A���̊��ԉ���邾�낤�B���ۂ�FF�����U���ڕW�����̐�s���̓f�[�^�������o�ό��ʂ��ɒǏ]�����邩�炾�B

FF�����U���ȊO�̐���ɂ��āB

FOMC�́A�e��ۗL�،��̏��Ҏ������ē������Ă��錻�݂̐�����ێ�����B���̐���́AFF�����U���ڕW�����̐��퉻���\���ɐi�ނ܂ōs�����ʂ��ł���B���̑����z�̒����،��ۗL���p�����鐭��́A���Z�s��̊ɘa��Ԃ̈ێ����x����͂����B

���Ƃ́A���グ�ɒN���^�����ĒN���������̂��A�Ƃ����b�ł��B���Ύ҂�1���ł����B

�������������̉��߂͔��ɓ���ł���ˁB

�v����ɁA�o�ς��ɂ₩�ɐ������邱�Ƃ��ז����Ȃ����߁A���グ��T�d�ɍs���B�f�[�^�Ɋ�Â��ď����x��ė��グ���s���A���グ�ȊO�̐���i�o�����X�V�[�g�k���j�͋������ڕW�ɋ߂Â��Ă���ɂ���A�Ƃ�����ł��B�Ō�̈ꕶ�͍ŋ߂悭�b��ɋ�����o�����X�V�[�g�k����ّ��ɍs���āA���Z�������߂�����������肪�Ȃ��A�Ƃ����̂�����A�Q�ĂĊ���K�v���Ȃ��A�Ƃ�����ł��ˁB

�Ƃ���ŁAFRB���ڕW�Ƃ�������͉����Ȃ̂ł��傤�B

�����ɋ������グ�Ȃ��A�����Ƀo�����X�V�[�g�k�����s��Ȃ��A���c���^���\�ŒǔF���ꂽ��AUSDJPY���ǂ���ɓ������A�ł��B

���グ�����̂��ȏ��USD�������A�������ߎ{�x���ȏ��USD�������܂��B������A�ǂ����ɓ��������킩��܂���B

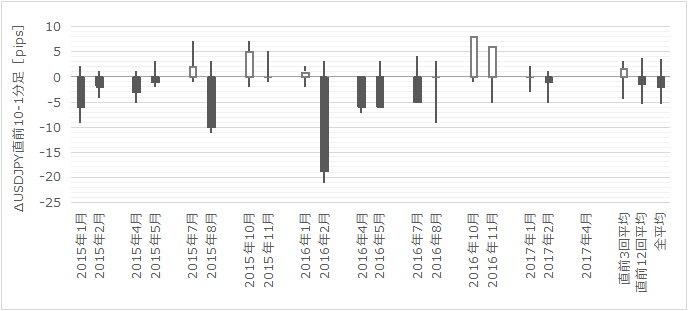

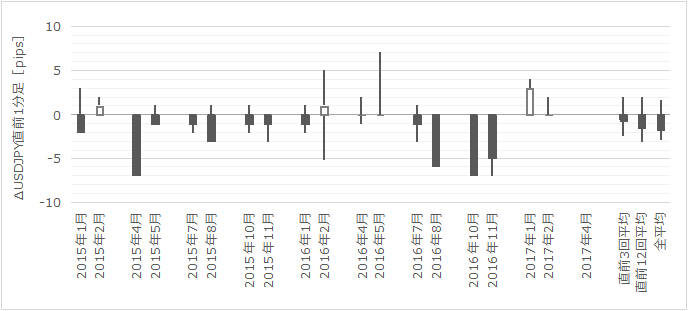

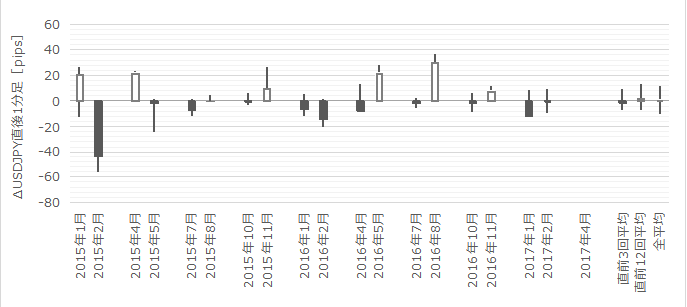

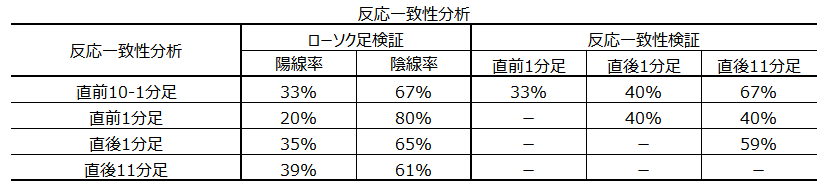

�ߋ��̒��O10-1�����E���O1�����E����1�����E����11�����̎n�l����[�\�N���������Ă����܂��B

���������͂ł́A�ߋ����\�����1������11�����̒����ƒl�����g���܂��B���̕��͂ŏ\����pips���_�������Ȏw�W���ۂ������f�ł��܂��B

����11�����́A����1�����Ƃ̕�����v����59���A������v���ɏI�l������1�����I�l���ĐL�тĂ������Ƃ�70���ł��B������v�����Ⴍ�Ēnj����ł��܂���B

������v�����͂́A�w�W���\�O��̔��������ɓ����I�ȕ肪�Ȃ����ׂĂ��܂��B

���O1�����̉A������80�������ق��A�ڗ������X���������܂���B

���グ���s��ꂽ2015�N12���E2016�N12����FOMC�c���^�́A���ꂼ�ꗂ���Ɍ��\����Ă��܂��B

���グ�����FOMC�c���^���\���̔����́A����1�����E����11�����Ƃ��ɉA���ł��B

�����̉ӏ��������Q�Ƃ��������B

�ȉ���2017�N3��6��19:00���ɒNjL���Ă��܂��B

�Q�Ă܂����B���A���^�C���Ń`���[�g�����Ă��Ȃ��̂ŁA�ȉ������������܂��B

���\����ɗz�����ɒ��˂����̂́A�����ɉA�����ɔ��]�i����1�����I�l�j�A���̌������x��l���g���C������̂̎��s���āA���܂�USD������ꂽ�悤�ł��B

USD�����EURUSD�ł��m�F�ł����̂ŁA���ʂ͌��\���e�ւ̎��]�E�A���ł��B

���]�̓��e�́A�傫��2�������Ǝv���܂��B

�ЂƂ͗��グ���}���E���₷�q���g���Ȃ��������ƁA�����ЂƂ�FRB�o�����X�V�[�g�k����N���Ɏn�߂�c�_�����������Ƃł��B�ꕔ�ŁA6�����グ�̃q���g��������������|�̌��o�����m�F�������̂́A����ł͂܂��m�F�ł��Ă��܂���B

����ƋC�ɂȂ�_�́A���\����ɗz�����ɒ��˂Ă��邱�ƂƁA��U�������Ă��������x�A��l���g���C���悤�Ƃ��Ă��邱�Ƃł��B

���A���^�C���Ń`���[�g�����Ă��Ȃ������̂ŁA�ŏ��̒��˂́u���ߑł��v���������̂����m��܂���B���������A���\��3�{�ڂ�1�����ň��l��t���Ă���A10�{�ڂɍ��l��t���铮�����킩��܂���B

���̍��́A�����������ׂĂ���NjL�E�������邩���m��܂���B

�{�w�W���\���ʋy�є����͎��̒ʂ�ł����B

�N�����Ȃ������̂ŁA����ł��܂���ł����B

���O�������͓��e�́A

�u�����ɋ������グ�Ȃ��A�����Ƀo�����X�V�[�g�k�����s��Ȃ��A���c���^���\�ŒǔF���ꂽ��AUSDJPY���ǂ���ɓ������A�ł��B���グ�����̂��ȏ��USD�������A�������ߎ{�x���ȏ��USD�������܂��B������A�ǂ����ɓ��������킩��܂���B�v

�ł����B

�u�킩��Ȃ��v�����_�ł��B

���ʂ́u���グ���}�����A�o�����X�V�[�g�k�����}���v�Ǝ��ꂽ�̂ŁA�A���ɔ����������̂Ɛ��@����܂��B

���̍��́A�c���^�����Ă���NjL�E�������邩���m��܂���B

�V�i���I�́A���O1�����̉A�������p�ӂ��Ă��܂���ł����B���O1�����͉A���ƂȂ�܂����B

�nj�������Ƃ����_�́A���̒ʂ肾�����悤�ł��B

�V�i���I�ɂ͖�肠��܂���B

�������̋L���������Q�l�ɂȂ����Ȃ�A�ǂꂩ�L���o�i�[���N���b�N���Ē�g��ɋ�����������������ƍK���ł��B��g��͂�������ǐS�I�ȂƂ����I����ł��B���S���Ă��������B

�{�L���ɂ����镪�̓V�[�g�A�ꕔ�T���͈�A�̑̌n�����ꂽ�菇���A�l�̎���ȊO�̖ړI�Ŏg�p�E���J�E���p���s���ꍇ�ɂ́A���쌠�ҋy��FX��@������ɑ��A�A������艽�炩�̍��ӂ��s���K�v������܂��B

2017�N4��6��03:00�ɕč����Z����uFOMC�c���^�v�����\����܂��B������\�����c���^��2017�N3��15-16���̊J�Â��ꂽFOMC���ł��B

�{�w�W�̗v�_�͉��\�ɐ������Ă����܂����B

�ӊO�ɔ����͏������̂ł��B

���ɁA�{�w�W���\�O��Ƀ|�W�V���������Ƃ��̃|�C���g�����Ă����܂��B

- ���ӂ��ׂ��_�́A�ߋ��̔������ς����������ɁA�l���҂��҂�����Ƃ�����̂ŁA�|�W�V���������̂�������Ƃ�����܂��B

- ���\���e�́A���グ�����̃q���g���Ȃ��AFRB�̃o�����X�V�[�g�k���ɂ��Ă͂܂���̘b�ƂȂ�ł��傤�B���グ���T�d�ɍs���邱�Ƃ�������_��USD����A�o�����X�V�[�g�k�����扄���ɂȂ邱�Ƃ�USD�����A�ł��B

�ǂ���ɔ������邩�͂킩��܂���B - �V�i���I�͎��̒ʂ�ł��B

(1) ���O1�����͔���ł��B�����͔�����v�����͂ʼnA������80���ƍ������Ƃł��B

(2) ����1����������ł��B�����́A2015�N12����2016�N12���̗��グ��FOMC�c���^�����\���ꂽ�Ƃ��A�Ƃ��ɉA������������ł��B

�ł��A�N�����E�N���Ă�����ł��傤���B

�[�[�[���L�[�[�[

�{�L���́A�����w�W�̔��\������x�ɍX�V���J��Ԃ��Đ��x�����}��A�ߋ��̋��P�����̔��\���̎���Ŋ�������悤�ɓw�߂Ă��܂��B���������A����ł��I������75�����x�ɗ��܂�A100���ł͂���܂���B�ڍׂ��u1. FX�͏�B����̂��v�����Q�Ƃ��������B

�|�W�V���������ŏI�I�Ȃ����f�͓ǎ҂����g�̐ӔC�ƂȂ�܂��B���̓_��\�߂������̏�A�{�L����FX���y���ވꏕ�ƂȂ�K���ł��B

�T.����

�y1. �w�W�T�v�z

�����FOMC�c���^���\�ł́A�N�����グ�i���̗��グ�͉������j�ƁAFRB�o�����X�V�[�g�k���ƁA�ɊS���W�܂�ł��傤�B

���グ�ɊS���W�܂�͓̂��R�ł����A�o�����X�V�[�g�k���Ƃ����͉̂��ł��傤�B

�ȑO�́AFRB�����݂̓����ECB�Ɠ��l�ɁA������E���w���̊ɘa������̂��Ă��܂����B���̌��ʁAFRB�́A�����w���������i�����܂ށj���ʂɕۗL���Ă��܂��B�����A���̍���FRB�����o������A�s��ɏ]�����������̍����o��邱�ƂɂȂ邽�ߋ�����������Ǝv���Ă�����A����͈Ⴂ�܂��B�t�ɁA�����͏オ��\���������̂ł��B

�������A������Ƃ킩��ɂ������c�N�ł���ˁB

�ȉ��A�ׂ��Ȑ������ʓ|�Ȃ̂ŁA�����S�����ɓ��ꂵ�Ęb��i�߂܂��B

���͌��݁A���ɏ��Ҋ������}�������Ɠ����z�����AFRB�͍����čw�����Ă��܂��BFRB����������������Ɏ~�߂Ă���Ƃ����̂́A�u�V�K�̔���������~�߂Ă���v�Ƃ������Ƃł��B�����獡��FRB�̍��ۗL�c���́A�ȑO�̗ʓI�ɘa���ɔ����܂����Ă����Ƃ��̂܂܂ł��B

FRB�o�����X�V�[�g�k���Ƃ́A���̍����܂߂����ۗL�c�������炷�A�Ƃ������Ƃł��B

FRB�����Ҋ������}�������ւ̍ē������~�߂�ƁA���R�AFRB�̍��ۗL�c��������܂��B������uFRB�ɂ͏����̍��w���]�n���������v�Ɖ��߂���ƁA�����p��̈��S�x�������ċ������オ��\��������̂ł��B�{���͗ʓI�ɘa�k���̈�тƑ�����ׂ�����Ȃ̂ł��B

���������W�b�N�͂킩��ɂ���A����ɂ��Ă����Ė��ȗ����ȂƎv���܂��B

���āAFRB�������������Ҋ������}�������ւ̍ē������~�߂āA�o�����X�V�[�g�k�����J�n�����Ɖ��肵�܂��B��U�A�n�߂Ă��܂��AFOMC���Ɏ���̍ē������~�߂���z����ŁA���������E�ł��܂��B������FRB�ɂƂ��Ĕ��ɖ��͓I�Ȑ���Ȃ̂ł��B

�����ɁA��q�̒ʂ菫���̍��w���]�n�����₹��̂ŁA�����̐����]�n�𑝂₷���Ƃɂ��q����܂��B

�����A�č������オ���ē��{�����̂܂܂Ȃ�A���R�ɍl����ƃh�����ɂȂ�܂��B

���������A�����x����܂���B

�O�ɁAFRB���ʓI�ɘa�̏k�����J�n����i�e�[�p�����O�j�A�ƍŏ��ɔ��\�����Ƃ��̂��Ƃł��B�u�����Ƃ��v�Ƃ��u�ǂ����Ƃ��v�Ƃ��łȂ��A�u���v�Ƃ����ӎv�������������ŁAUSDJPY��10�~���炢�~���ɓ������̂ł��B2013�N5���̂��Ƃł����B

�����A���ɂ����������A�ƌ������l�͑��������n�Y�ł��B

��U�A�n�߂Ă��܂���FRB�ɂƂ��Ė��͓I�ŁA��X�����ă��[���������ł���ɂ���A�ŏ��͂�����Ɩ킩��Ȃ��x�������Ă����K�v������b�ł����B

�Ȃ��A�����̒ʂ�A���m�Șb�͑��������Ă��������B�u�o�[�i���L�v�u�e�[�p�����O�v�Ō�������ƁA�����̐��m�ȏ���ׂ���ł��傤�B

�y2. ���o����z

�ȉ��A�{�c���^�ɂ��Ċ��Ɍ��J����Ă���������܂��B�������͔͈͂́A2015�N1�����ȍ~�O��܂ł�18�̃f�[�^�Ɋ�Â��Ă��܂��B

�i2-1. �ߋ����j

�O��FOMC�ł́A�s��\�z�ʂ�ɐ��������0.50������0.75���ɕύX���܂����B����܂ł̐�����������}�Ɏ����܂��B

���̗��グ�ɂ��āAFOMC�͐������o���Ă��܂��B

��������A���̐����̗v�_�͎��̒ʂ�ł��B���m�Șb�͑������Ă��炦��Ə�����܂��B

�[�[�[��€���[�[�[

�܂����_�B

FOMC�́A�t�F�f�����t�@���h�iFF�j�����U���ڕW������0.75���`1���Ɉ����グ�邱�Ƃ����肵���B

���̍����ƂȂ錻��F���ƌ��ʂ��B

���̌���́A�J���s����ƃC���t���̌���E���ʂ��܂��čs�����B�����āi���̌�������Ă��j�A���Z����̎p�������������ɘa�I�Ȃ��߁A�J���s������X�ɋ������邱�ƂƁA�C���t����2���Ɉ���I�ɉ�A���邱�ƁA�͌���̌��ʂ��̂܂܂��낤�B

FOMC��2����ȍ~�ɓ��肵�����́A�ĘJ���s�ꂪ����������������A�Čo�ϐ��������������ɂ₩�Ɋg�債�����Ƃ������Ă����B�ٗp�̐L�т͈ˑR�Ƃ��Č����A���Ɨ��͂��̐��J���ԂɂقƂ�Ǖς���Ă��Ȃ������B�ƌv�x�o�͈��������ɂ₩�ɑ������A�ݔ������͊������������\�ꂽ�B�C���t���͂��̐��l�����A�����ڕW��2���ɋ߂Â����B

�A���A�R�A�C���t���͂قƂ�Ǖω��Ȃ��A�ˑR�Ƃ���2�����������Ă���B�s��x�[�X�̃C���t���������̎w�W�͈ˑR�Ⴍ�A�����C���t�����҂̎w�W�͂قƂ�Ǖς���Ă��Ȃ��B

����āA�ٗp�̍ő剻�ƕ�������̑��i��ڎw�����߂ɂ́A�����_�ɂ�������Z����̊ɂ₩�Ȓ����ɂ���āA�o�ς��ɂ₩�Ɋg�債�A�J���s��̊��͂���ɋ��łɂȂ�A�C���t���͒����I��2���t�߂ň��肷��A�Ɨ\�z�����B�C���t���w�W�ƍ��یo�ρE���Z��ɂ��Ă͈��������������Ă����B

�����āA����̕��j�ƌ��ʂ��B

FOMC�́AFF�����U���ڕW�����̍���̒��������ƋK�͂f���邽�߂ɁA�ٗp�ő剻��2�������ڕW�Ɋւ���o�Ϗ���A���тƌ��ʂ�����]������B���̕]���́A�J���s����Ɋւ���w�W�A�C���t�����͂�C���t�����҂̎w�W�A���Z�A���ۓI�ȏ�̉��߂��܂ޕ��L�����A���l�����čs���B

����̃C���t���i�W�ƌ��ʂ��́A�\���ɏ㉺�����������čs���B�o�Ϗ�͊ɂ₩�ȗ��グ�𐳓�������`�Ői�W����Ɨ\��������̂́AFF�����U���ڕW�����͒����I�ɗ\������Ă��鐅�����A���̊��ԉ���邾�낤�B���ۂ�FF�����U���ڕW�����̐�s���̓f�[�^�������o�ό��ʂ��ɒǏ]�����邩�炾�B

FF�����U���ȊO�̐���ɂ��āB

FOMC�́A�e��ۗL�،��̏��Ҏ������ē������Ă��錻�݂̐�����ێ�����B���̐���́AFF�����U���ڕW�����̐��퉻���\���ɐi�ނ܂ōs�����ʂ��ł���B���̑����z�̒����،��ۗL���p�����鐭��́A���Z�s��̊ɘa��Ԃ̈ێ����x����͂����B

���Ƃ́A���グ�ɒN���^�����ĒN���������̂��A�Ƃ����b�ł��B���Ύ҂�1���ł����B

�[�[�[��€���[�[�[

�������������̉��߂͔��ɓ���ł���ˁB

�v����ɁA�o�ς��ɂ₩�ɐ������邱�Ƃ��ז����Ȃ����߁A���グ��T�d�ɍs���B�f�[�^�Ɋ�Â��ď����x��ė��グ���s���A���グ�ȊO�̐���i�o�����X�V�[�g�k���j�͋������ڕW�ɋ߂Â��Ă���ɂ���A�Ƃ�����ł��B�Ō�̈ꕶ�͍ŋ߂悭�b��ɋ�����o�����X�V�[�g�k����ّ��ɍs���āA���Z�������߂�����������肪�Ȃ��A�Ƃ����̂�����A�Q�ĂĊ���K�v���Ȃ��A�Ƃ�����ł��ˁB

�Ƃ���ŁAFRB���ڕW�Ƃ�������͉����Ȃ̂ł��傤�B

�����ɋ������グ�Ȃ��A�����Ƀo�����X�V�[�g�k�����s��Ȃ��A���c���^���\�ŒǔF���ꂽ��AUSDJPY���ǂ���ɓ������A�ł��B

���グ�����̂��ȏ��USD�������A�������ߎ{�x���ȏ��USD�������܂��B������A�ǂ����ɓ��������킩��܂���B

�i2-2. �ߋ������j

�ߋ��̒��O10-1�����E���O1�����E����1�����E����11�����̎n�l����[�\�N���������Ă����܂��B

�U. ����

�y3. �����������z

���������͂ł́A�ߋ����\�����1������11�����̒����ƒl�����g���܂��B���̕��͂ŏ\����pips���_�������Ȏw�W���ۂ������f�ł��܂��B

����11�����́A����1�����Ƃ̕�����v����59���A������v���ɏI�l������1�����I�l���ĐL�тĂ������Ƃ�70���ł��B������v�����Ⴍ�Ēnj����ł��܂���B

�y4. ������v�������z

������v�����͂́A�w�W���\�O��̔��������ɓ����I�ȕ肪�Ȃ����ׂĂ��܂��B

���O1�����̉A������80�������ق��A�ڗ������X���������܂���B

�y5. �w�W��v�������z

���グ���s��ꂽ2015�N12���E2016�N12����FOMC�c���^�́A���ꂼ�ꗂ���Ɍ��\����Ă��܂��B

���グ�����FOMC�c���^���\���̔����́A����1�����E����11�����Ƃ��ɉA���ł��B

�y6. �V�i���I�쐬�z

�����̉ӏ��������Q�Ƃ��������B

�ȏ�

2017�N4��6��03:00���\

�ȉ���2017�N3��6��19:00���ɒNjL���Ă��܂��B

�V. ����

�y7. ���\���ʁz

�Q�Ă܂����B���A���^�C���Ń`���[�g�����Ă��Ȃ��̂ŁA�ȉ������������܂��B

���\����ɗz�����ɒ��˂����̂́A�����ɉA�����ɔ��]�i����1�����I�l�j�A���̌������x��l���g���C������̂̎��s���āA���܂�USD������ꂽ�悤�ł��B

USD�����EURUSD�ł��m�F�ł����̂ŁA���ʂ͌��\���e�ւ̎��]�E�A���ł��B

���]�̓��e�́A�傫��2�������Ǝv���܂��B

�ЂƂ͗��グ���}���E���₷�q���g���Ȃ��������ƁA�����ЂƂ�FRB�o�����X�V�[�g�k����N���Ɏn�߂�c�_�����������Ƃł��B�ꕔ�ŁA6�����グ�̃q���g��������������|�̌��o�����m�F�������̂́A����ł͂܂��m�F�ł��Ă��܂���B

����ƋC�ɂȂ�_�́A���\����ɗz�����ɒ��˂Ă��邱�ƂƁA��U�������Ă��������x�A��l���g���C���悤�Ƃ��Ă��邱�Ƃł��B

���A���^�C���Ń`���[�g�����Ă��Ȃ������̂ŁA�ŏ��̒��˂́u���ߑł��v���������̂����m��܂���B���������A���\��3�{�ڂ�1�����ň��l��t���Ă���A10�{�ڂɍ��l��t���铮�����킩��܂���B

���̍��́A�����������ׂĂ���NjL�E�������邩���m��܂���B

�i7-1. �w�W���ʁj

�{�w�W���\���ʋy�є����͎��̒ʂ�ł����B

�i7-2. ������ʁj

�N�����Ȃ������̂ŁA����ł��܂���ł����B

�y8. �������͌��z

���O�������͓��e�́A

�u�����ɋ������グ�Ȃ��A�����Ƀo�����X�V�[�g�k�����s��Ȃ��A���c���^���\�ŒǔF���ꂽ��AUSDJPY���ǂ���ɓ������A�ł��B���グ�����̂��ȏ��USD�������A�������ߎ{�x���ȏ��USD�������܂��B������A�ǂ����ɓ��������킩��܂���B�v

�ł����B

�u�킩��Ȃ��v�����_�ł��B

���ʂ́u���グ���}�����A�o�����X�V�[�g�k�����}���v�Ǝ��ꂽ�̂ŁA�A���ɔ����������̂Ɛ��@����܂��B

���̍��́A�c���^�����Ă���NjL�E�������邩���m��܂���B

�y9. �V�i���I���z

�V�i���I�́A���O1�����̉A�������p�ӂ��Ă��܂���ł����B���O1�����͉A���ƂȂ�܂����B

�nj�������Ƃ����_�́A���̒ʂ肾�����悤�ł��B

�V�i���I�ɂ͖�肠��܂���B

�ȏ�

�������̋L���������Q�l�ɂȂ����Ȃ�A�ǂꂩ�L���o�i�[���N���b�N���Ē�g��ɋ�����������������ƍK���ł��B��g��͂�������ǐS�I�ȂƂ����I����ł��B���S���Ă��������B

�[�[�[�ȉ��͍L���ł��[�[�[

�[�[�[���L�[�[�[

�{�L���ɂ����镪�̓V�[�g�A�ꕔ�T���͈�A�̑̌n�����ꂽ�菇���A�l�̎���ȊO�̖ړI�Ŏg�p�E���J�E���p���s���ꍇ�ɂ́A���쌠�ҋy��FX��@������ɑ��A�A������艽�炩�̍��ӂ��s���K�v������܂��B

�ȏ�

posted by FX��@�������Apaji�ł��B�@�@�@�@�@�����Ďʐ^��M�N�ł��B at 16:00| Comment(0)

| TrackBack(0)

| DB2. ��w�WDB