監査役

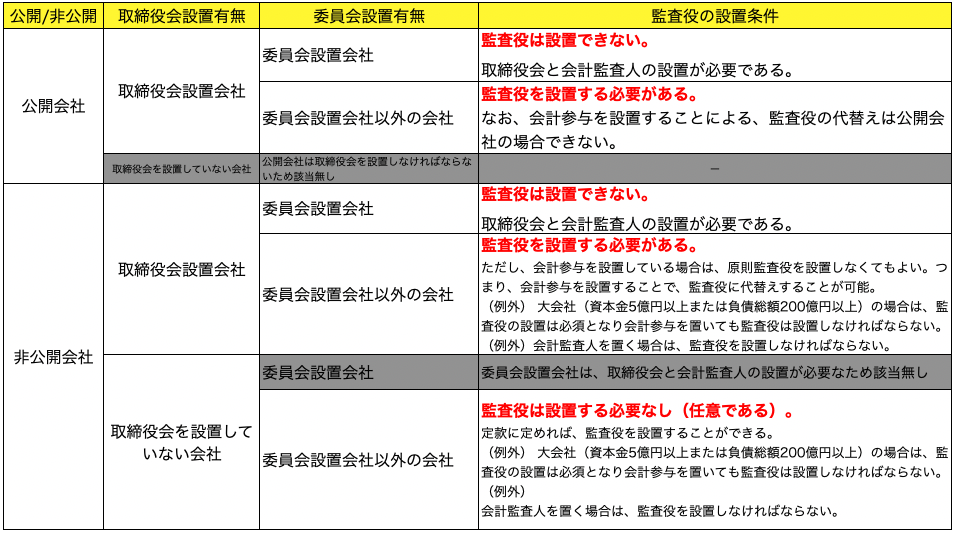

監査役は業務全体の監査(業務監査と会計監査) を行い、監査報告を作成しなければならない(会社法381条1項)。公開会社でなく、監査役会及び会計監査人を設置していない会社は、定款でその監査役の監査の範囲を会計監査に限定することができる(同法389条1項)。指名委員会等設置会社及び監査等委員会設置会社は、取締役会と会計監査人の設置が必要であり、監査役を置くことができない(同法327条4項)。3つの委員会(指名委員会、報酬委員会、監査委員会)は、取締役3人以上で構成され、社外取締役を過半数にして監督機能を持たせている。 従って、監査委員会のメンバーである取締役が監査を行うため、監査役は置かない。ただし、会計監査人は置かなければならない(同5項)。監査役を設置し、会計監査人を設置していない場合は、指名委員会等設置会社及び監査等委員会設置会社の要件を満たさないことになる。 取締役会設置会社は、監査役を置かなければならない(同法327条2項本文)。ただし、公開会社でない会計参与設置会社については、監査役を置かなくてもよい(同2項但書)。

監査役の権限が会計に関するものに限定されている取締役会設置会社

会社法の施行に伴う関係法律の整備等に関する法律により、会社法施行直前に子会社(会社法施行前2006年4月30日以前に設立された会社で資本金が1億円以下の会社で旧商法特例法でいう小会社)であった公開会社でない株式会社については、監査役の監査の範囲を会計に関するものに限定する旨の定款の定めがあるものとみなされる。したがって、定款に監査役の監査の範囲を会計に関するものに限定する旨の定めがないからといって、直ちに監査役の監査の範囲が限定されていないと判断することはできない。監査役の監査の範囲が会計に関するものに限定されている場合、監査役は取締役が提出しようとする会計に関する議案については、調査し、法令若しくは定款に違反し、又は著しく不当な事項がないときでも、その調査の結果を株主総会に報告しなければならない。監査の範囲を会計に限定する旨の定款の定めのある監査役は取締役会への出席義務はない(同法389条7項)。会計参与は計算書類等の承認を行う取締役会等の一定の場合について出席義務がある(同法376条1項)。会計監査に限定されない監査役は取締役会への出席義務がある(同法383条1項)。

監査役の設置条件

公開/非公開会社、取締役会設置会社、委員会設置会社による監査役の設置条件

監査役の独立性

監査役は独任制の機関であり、監査役は各自が単独でその権限を行使できる。監査役は、会社の中にあって、取締役を監査しなければならないため、その独立性の保障が重要となる。具体的には、その任期を取締役の2年よりも長く4年にし、監査役の選任・解任についての株主総会での発言権が与えられ、報酬の面でも取締役から独立して決定され、また監査費用も確保されている。

監査役会

監査役会は、監査役3人以上で構成され、そのうち半数以上は社外監査役でなければならない(同法335条3項)。会社法上、監査役会設置会社とは「監査役を置く株式会社(その監査役の監査の範囲を会計に関するものに限定する旨の定款の定めがあるものを除く。)又はこの法律の規定により監査役を置かなければならない株式会社」(会社法第2条9号)のことをいう。この「監査役を置く株式会社(その監査役の監査の範囲を会計に関するものに限定する旨の定款の定めがあるものを除く。)」とは、公開会社でない会社において、監査の範囲を会計に関するものに限定する旨の定款の定めを置いている会社(同389条1項) は、「監査役設置会社」ではないこと、要するに、監査役がいるのに、監査役設置会社にならない点に注意を要する。

【このカテゴリーの最新記事】

-

no image

-

no image

-

no image

-

no image

-

no image