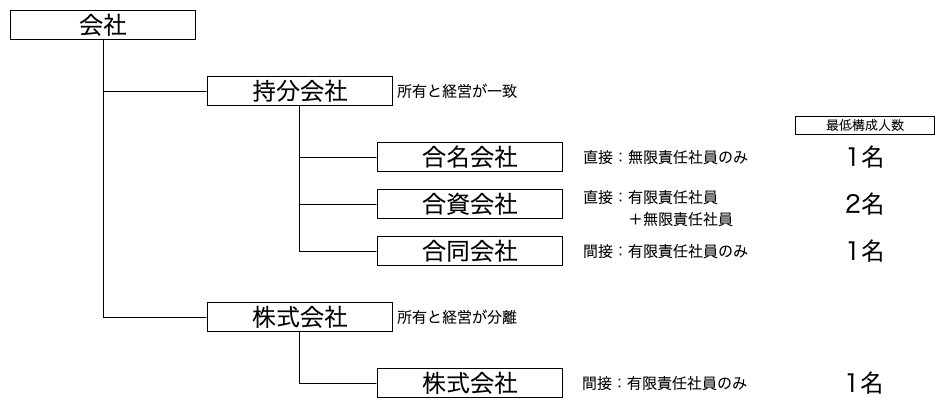

会社の種類

株式会社は基本的に不特定多数の投資家から広く大きく資本を集めて大規模な事業をすることを目的とするため、出資者の責任を限定するとともに、出資者の地位の譲渡の容易さ、すなわち流通性を確保し、投下資本を回収しやすくする必要がある。上場株式などはその典型である。一方で、持分会社は少数の信頼し合った人たちで運営することを前提としているため、出資者の地位を譲渡する場合には、原則として他の出資者全員の同意を必要とし、出資者の地位譲渡の容易性や投下資本の回収の容易性を重視せず、出資者間の個人的信頼関係を重視している。合同会社、合名会社、合資会社のいずれの会社も、会社成立後に新たに社員を加入させることができる。

合同会社(LLC)

合同会社の特徴は、出資者が出資した金額の範囲でのみ責任を負う有限責任の法人でありながら、利益配分や組織の意思決定を出資比率に拘束されず自由に決めることができる、という点である。合同会社では代表権を持つ社員や、経営にあたる社員、さらには意思決定の方法について、株式会社に比べ柔軟に設計できる。合同会社の場合、資本金を増やさずに出資による資金調達を行うことができる。なお、株式会社の場合には、資本金を増やさずに出資による資金調達を行うことはできない。合同会社の社員(出資者)も、株式会社の株主と同じく、会社債権者に対して間接有限責任を負う。合同会社には、株式会社に規定される純資産額が300万円を下回る場合の剰余金配当等の禁止(同法458条、461条)の純資産額規制はない。合同会社には貸借対照表などの決算公告義務の規定はない。合同会社は、株式会社と同様に、会計帳簿の作成義務があり(同法615条)、社員や債権者等への閲覧については規定がおかれているが(同法618条、625条)、第三者への公開規定、すなわち、公告義務についての規定はない。合同会社では、定款に記載することによって、出資額が少ない社員に対する損益分配の割合を増やすように定めることができる。これは、株式会社において出資した金額が少なければ技術やアイデアを提供して会社に多大な貢献をしたとしても、金銭的に報われないという問題点があった。この問題点を改善するために新設された会社形態が合同会社(LLC)となる。合同会社における重要な意思決定は、社員(定款で業務執行社員を定めたときは、業務執行社員)の過半数で決定する。社員総会を開く必要はない(会社法第590条2項)。合同会社は社員以外から業務執行社員を選ぶことはできない。社員(出資者)全員が会社の代表権と業務執行を持つ(同590条1項)。実際に業務を執り行う社員を制限するために業務執行社員(経営に参画する社員)を定款で定めることもできる(法591条1項)。

LLCの特徴

・社員(出資者)の全員が有限責任

・組織の内部ルールの設定が柔軟

・法人格を有する

・法人課税

LLCの具体例

・数が限られた企業によるジョイント・ベンチャー

・企業の研究開発目的の子会社

・ソフト制作等を目的とした個人企業

有限責任事業組合(LLP)

合同会社、有限責任事業組合の債権者は、当該会社または組合の営業時間内は、いつでも、作成した日から5年以内の計算書類または財務諸表の閲覧または謄写の請求をすることができる。合同会社の常務に属する業務以外の業務は、定款に別段の定めがある場合を除き、社員の過半数をもって決定する。一方で有限責任事業組合は重要な財産の処分および譲受けや多額の借財という業務執行を決定するには、総組合員の同意によらなければならない。合同会社の設立手続きは、社員になろうとする者が定款を作成し、設立の登記をする時までにその出資の全額を払い込みまたは給付を行う。有限責任事業組合では、各当事者が組合契約書を作成し、それぞれの出資に係る払込みまたは給付の全部を履行する。いずれも、設立時に公証人の定款認証を受ける必要はない。合同会社は定款、有限責任事業組合は総組合員の同意により、その出資者の損益分配の割合を出資の価額に応じたものと異なる割合に定めることができる。合同会社は、合同会社名義で特許権の出願ができる。これに対し有限責任事業組合では、有限責任事業組合名義で特許権の出願をすることはできない。合同会社は、合名会社、合資会社、株式会社に組織変更することができる。これに対して有限責任事業組合は、このような組織変更ができず、当該有限責任事業組合を解散し、新たに会社を設立しなければならない。合同会社は社員1名でも設立できる。これに対し有限責任事業組合(LLP法3条)によれば、組合契約の当事者のうち「1人以上」は、国内に住所を有し、若しくは現在まで引き続いて1年以上居所を有する個人でなければならない旨規定されている。合同会社は、配当額が当該利益の配当をする日における利益額を超える場合には、当該利益の配当をすることができない。有限責任事業組合の組合財産は、その分配の日における純資産額から組合員の出資の総額と300万円のいずれか小さい額を控除した額を超えて分配することができない。

LLPの特徴

・組合員(出資者)の全員が有限責任

・組織の内部ルールの設定が柔軟

・法人格を有さない

・構成員課税

特定非営利活動法人(NPO)

特定非営利活動法人の役員として、理事3名以上および監事1名以上を置かなければならない。なお、役員のうち報酬を受ける者の数は役員総数の3分の1以下でなければならない。特定非営利活動法人は、特定非営利活動を目的としなければならないが、特定非営利活動の事業に支障のない範囲で、その他の事業を行うことができる。特定非営利活動法人は、毎事業年度初めの3か月以内に、前事業年度の事業報告書等ならびに役員名簿等を作成し、定款等とともに、その社員その他の利害関係人が閲覧できるよう主たる事務所に備え置かなければならない。特定非営利活動法人を設立するためには、定款、役員名簿、社員のうち「10人以上の者」の氏名等を記載した名簿、設立趣旨書を添付した申請書を所轄庁に提出して、設立の認証を受けなければならない。

【このカテゴリーの最新記事】

-

no image

-

no image

-

no image

-

no image

-

no image