台風や豪雨などの自然災害による被害は年々多発していますが、屋根や壁などの建物本体以外の、こんな被害(塀や倉庫などの付帯設備・施設など)にも火災保険から補償が受けられることをご存知ですか?

温暖化の影響からか年々台風などの強風や豪雨などによる水害の被害は多発しています。

今年9月に千葉を襲った台風15号による被害は、2週間たった今なお、停電が続く世帯や家屋損壊の復旧目途がたたない世帯、ゴルフ場の倒れたネットで家を押しつぶされたままの状態で日常を取り戻せていない被災者の方々がたくさんおられます。また、九州を襲った台風17号によっても九州全域に大きな被害をもたらしています。一刻も早く日常生活が取り戻せるよう祈るばかりです。

さて、これらの台風や豪雨などの自然災害によっていろいろな形で被害を受けることがありますが、家に付帯する倉庫や車庫、門や塀、テレビのアンテナ、エアコンや風呂の給湯器などが壊れた場合に、火災保険で保険金(補償)が受けられることを見逃す方が沢山おられます。

ましてや、台風や豪雨など地域一帯が被災地と化すような事態とならず、自分の所だけの被害、しかも建物本体(屋根、壁、天井、床など)ではなく倉庫や車庫、門・塀、樋などにあった被害については、火災保険の対象になることを知らずに自費で済ませてしまうケースが多いのです。

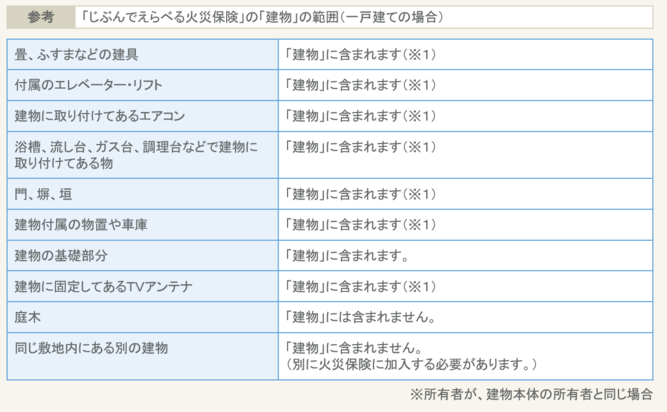

従って、火災保険や地震保険の保険対象としている「建物」には、どのような付帯物まで含まれるかを知っておくことが非常に重要となります。

例えば、火災保険(建物のみ2千万の保険金)と地震保険(建物のみ1千万の保険金)の5年間の払い込み保険料総額は25万円位だとすると、20年間払い込めば100万円(値上げなしとして)となります。当然何もなければ、それはそれで大変ハッピーなことで喜ばしいことですが、20年~30年と長期の間に、雨や風などで被害があったにも関わらず、しかも請求すれば補償が受けられたにもかかわらず自費で済ませてきた場合は大いに悔やまれることになるかも知れません。

実際に、強風や強い雨で給湯器が故障した、車庫の壁が壊れた、樋が壊れたなどの事由でその都度、数十万円以上の補償を受けて修復されている方も多いのです。このような補償を受ければ、数十年払い込んできた保険料は本当に報われます。保険の有難味が実感できると思います。

従って、強風や大雨、地震などで「建物本体」はもちろん、門・塀、納屋・倉庫、車庫、アンテナなどの「建物に付帯する設備や施設」に被害があれば火災保険会社にまず請求することをおすすめします。

そのために、火災保険や地震保険の対象である「建物に含まれるもの」を保険証書などで是非確認されることをおすすめします。

一般的に、火災保険並びに地震保険の対象とする「建物」には、建物本体だけでなく畳、ふすまなどの建具や浴槽や調理台、エアコンなど建物に取り付けられた生活器具及び、建物に付帯する門や塀、垣、物置や車庫なども含まれます。

※参考「じぶんえらべる火災保険ホームページ」

〖結論〗

火災だけでなく強風や豪雨などで建物本体でなく付帯設備・施設に被害があった場合は、補償の対象になりますので、火災保険会社への請求は忘れないようにしましょう。(ただし、風災、水災を補償対象にしておくことが必要です!)

なお、関連する下記記事もご覧いただければ幸いです。

貴方の火災保険大丈夫?台風15号による千葉被災地の甚大な風災被害

台風被害に頼りになる火災保険!台風で隣の看板が飛んできて被害、損害請求できる?

貴方の火災保険大丈夫?今の貴方に合った火災保険になっていますか?

貴方の火災保険大丈夫?あなたに適した損保(火災保険)会社の選び方

あなたの火災保険は大丈夫?地震が起因の被害(含火災)は火災保険に適用されない!

水害被害相次ぐ!あなたの火災保険大丈夫?「水災補償」付いている?

「特約火災保険」(住宅金融支援機構)の満期への備えはできてますか?

空き巣被害(物損、窃盗)に遭ったら火災保険会社に届け保険金を受け取りましょう!

【このカテゴリーの最新記事】

-

no image

-

no image

-

no image

-

no image

-

no image

-

no image

-

no image

-

no image

-

no image

-

no image