株取引で損(配当を含めても損)した場合に、確定申告は福の神(節税補償)に変身!

「特定口座で源泉徴収選択」の場合、年間取引で損となれば、証券会社では、年度末に同口座の配当と損益通算して配当で徴収された税が還付されます。

これは、証券会社が株式取引損益と配当との損益通算を分離課税方式で節税してくることによるものです。

◯配当と損益通算しても益が残る場合の確定申告

配当と損益通算しても益が残る場合は、確定申告により、「他口座に損があれば損益通算する」、「過去の繰越控除があればそれと損益通算する」などの節税方法があります。(細部は、「株取引の確定申告|株で儲けた時の確定申告による節税方法と事例解説」をご参考に願います。)

◯配当を含めても赤字の場合の確定申告は次の2つの節税方法がある

①「他に益(配当含めて)となった口座」がある場合は、その口座と損益通算して利益を圧縮節税する方法です。(分離課税方式)

②「他に益(配当含めて)となった口座」がない場合は、損を繰越し向後3年間の利益と損益通算して利益圧縮による節税に使う為に「繰越控除」の確定申告をする。

なお、配当を含めても損の場合は、配当にかかった税金は全て証券会社から既に還付されているので総合課税方式を選択しても配当控除のメリットは0であるだけでなく、住民税等で不利益になる場合もあり得るのでご注意ください。

このように、株で損した場合も、確定申告により大きな節税の種を得ることになります。従って、損した場合は、確定申告を忘れないことが重要です。

株で損した場合の確定申告の方法を整理しました。参考になれば幸いです。

Ⅰ.株取引で損した場合の確定申告による節税方法

1.確定申告には、株式運用の高い税金が節税できる「総合課税方式」と「分離課税方式」の仕組みがある

1)株式運用には高い税金がかかる

株で儲かった場合、株取引での利益に20%(所得税15%+住民税)の税金が徴収されています。さらに、配当にも、同率の税金がかかります。

| 課税対象 | 所得税 | 住民税 | 計 |

| 上場株式の利益・配当 | 15.315%(0.315%は復興税) | 5% | 20.315% |

従って、株で儲かった場合は、高い税金が源泉徴収された状態にあります。

(以下では、全て、特別口座で源泉徴収選択を前提として説明します。)

所得の高い人ならいざ知らず、一般会社員や年金受給者も低金利時代の中で、資産運用を株式投資などに注力せざるを得ない中で20%の税率は余りに高いものとなっています。

2)確定申告には、「総合課税方式」と「分離課税方式」という節税の仕組みがある

確定申告には、株式運用に伴う高い税金を節税できる仕組みとして、損益通算で利益圧縮できる「分離課税方式」や、配当を給与所得と同等扱いにし配当控除が受けられる「総合課税方式」という2つの課税方式が用意されています。

「分離課税方式」は、「株式売買で被った損失」と「他の利益や配当など」と損益通算して利益を圧縮し税軽減ができる仕組みです。

「総合課税方式」は、配当を給与等の所得と同扱いとし、給与等と合算した総所得に給与等の所得税率(累進税率)を適用し、「※配当控除」の税額控除が受けられ、税軽減ができる仕組みです。

※配当は、企業が法人税を既に支払済の原資であるため、配当に更に税を課しているのは二重課税になります。このため、配当を給与等と同取り扱いにした上で「配当控除」を適用して二重課税を解消するというものです。

従って、この2方式の「いずれか」を利用して株式運用に伴う税金の節税が図れることになります!

3)確定申告は、儲けた場合以上に損した場合は節税に生かせます!

株取引で損した場合には、「分離課税方式」を使って、儲けた他口座との損益通算や、次年度以降の儲けが圧縮でき、税金を払わず売価の100%収益化できる「繰越控除」にするなどの節税対策がとれます。

2.株で損した場合の確定申告による節税方法

株で損した場合の年度末の株式口座(特定口座で源泉徴収選択とします)の状況は、次の2つのケースがあります。

一つは、「株取引は損となったが配当を含めると黒字となった」場合、二つは、「株取引は大きな損となり配当を含めても赤字と黒字となった」場合です。

しかし、前者の「株取引は損となったが配当を含めると黒字となった」場合は、「特定口座で源泉徴収選択」であれば、配当で支払った税金については、損益通算によってその分の税金還付を証券会社から受け取っています。

従って、残された配当の支払い済みの税金は、分離課税により、「損となった他口座」或いは「過去の繰越控除」との損益通算するか、総合課税方式で、残された配当課税分についての「配当控除」を受けるかの節税方法があります。

細部は、「株取引の確定申告|株で儲けた時の確定申告による節税方法と事例解説」をご参考に願います。

従って、この記事では、「配当を含めても損となった場合」に限定して節税のための確定申告をご紹介します。

「配当を含めても損となった場合」には、次の2つの節税方法があります。

配当含めて損した場合の確定申告による2つの節税方法

以下の2方法があります。

①益となった別口座と損益通算(利益圧縮)して税を軽減する

他の証券会社に口座があり、配当を加えて黒字であれば、その黒字と損益通算して利益を圧縮し税金を戻してもらうことができます。(「分離課税方式」による確定申告)

②損を繰越し向後3年間の利益(含む配当)と相殺して税軽減に利用する

他の口座の利益と相殺しても赤字が残った場合、損を繰り越して向後3年間の利益相殺ができる「繰越控除」の確定申告を行う。

「分離課税方式」による確定申告)

なお、配当を含めて赤字の場合は、配当にかかった税金も既に証券会社で(分離課税方式により)還付されているため、総合課税方式は選択できません。※

| ※上場株式等に係る譲渡損失(赤字)と上場株式等に係る配当所得との損益通算は、申告分離課税を選択したものに限り可能であり明細書を添付することになっています。 |

Ⅱ.配当含めて損の場合の2つ節税方法(事例で解説)

上述の「損した場合の確定申告による2つの節税方法」の各方法を、数字を使って事例化してみました。ご参考になれば、幸いです。

①「益となった別口座と損益通算して税を軽減する」

複数の口座を持っていて、一部の口座で損(配当を含めても)が出ている場合、適当な口座間で「損益通算(利益圧縮)」の申告をすれば税還付が受けられます。

あくまでも損に見合う口座を選んでその口座の益を減らせば良いのです。(すべての口座を取り上げる必要はありませんので、ご注意を!)

◯事例①

「2つ証券会社(A社、B社)で特定口座を持っていて、それぞれの口座の年間取引結果が下記の2ケース(損失の大きさを変えて比較する為です!)を想定」

<ケースⅠ>配当含めて損失55万円の場合

| 口座名 | 損益と配当収入及び支払った所得税合計額 |

| A口座 | 損失100万円と配当45万円で損合計55万円、源泉徴収税 0円 |

| B口座 | 利益200万円と配当45万円で益合計245万円、源泉徴収税38万円 |

⇓

| A口座では、損合計が-55万円(-100+45)で所得税は0で納めていない。 B口座では、所得合計が245万円(200+45)で所得税38万円が源泉徴収されている。 二つの口座を損益通算すると、所得合計は190万円(245-55)であり、これに株取引所得税15.32%を乗じると29万円となる。 従って、実際に負担すべき所得税が29万円となり、既に38万円を納付しているので、9万円(38-29)が還付されます。 |

<ケースⅡ>配当含めて損失155万円の場合

| 口座名 | 損益と配当収入及び支払った所得税合計額 |

| A口座 | 損失200万円と配当45万円で損合計155万円、源泉徴収税 0円 |

| B口座 | 利益200万円と配当45万円で益合計245万円、源泉徴収税38万円 |

⇓

| A口座では、損合計が-155万円(-200+45)で所得税は0で納めていない。 B口座では、所得合計が245万円(200+45)で所得税38万円が源泉徴収されている。 この二つの口座を損益通算すると、所得合計は90万円(245-55)であり、これに株取引所得税15.32%を乗じると14万円となる。 従って、実際に負担すべき所得税が14万円となり、既に38万円を納付しているので、24万円(38-14)が還付されます。 |

<ケースⅢ>配当含めて損失255万円の場合

| 口座名 | 損益と配当収入及び支払った所得税合計額 |

| A口座 | 損失300万円と配当45万円で損合計255万円、源泉徴収は 0円 |

| B口座 | 利益400万円と配当45万円で益合計445万円、源泉徴収税68万円 |

⇓

| A口座では、損合計が-255万円(-300+45)で所得税は0で納めていない。 B口座では、所得合計が445万円(400+45)で所得税68万円が源泉徴収されている。 二つの口座を合計して損益通算すると、所得合計は190万円(245-55)であり、これに株取引所得税15.32%を乗じると29万円となります。 従って、実際に負担すべき所得税が29万円となり、既に68万円を納付しているので、39万円(68-29)が還付されます。 |

以上の様に、配当含めた損失額に15.32%乗じた金額が還付されることになります。

従って、損失額が大きいほど税軽減効果は大きくなります。

ここでは、損失を超える利益(含む配当)が他口座にある場合を想定しましたが、利益が足りなければ、損は、「繰越控除」として翌年以降に持ち越せます。

②「損を繰越し(繰越控除という)向後3年間の利益(含む配当)と相殺して税軽減に利用する」

他の口座の利益と相殺しても赤字が残った場合、あるいは、相殺できる他の口座がない場合は、「分離課税方式」による確定申告により、損を繰り越して向後3年間の利益(配当含む)と相殺ができる「繰越控除」の申告を行う。

「繰越控除」は、確定申告で3年間を限度として損を繰り越せる制度です。 向後3年間において儲かった利益(含む配当)と相殺して、当該年度で源泉徴収された所得税の還付を確定申告により受けとれるための仕組みです。

なお、配当を含めて赤字の場合は、配当にかかった税金も既に証券会社で還付されているため、総合課税方式で確定申告はできません。

◯事例②

<ケースⅠ>損110万円を繰越控除した場合

| 翌年度の取り引きが、利益400万円と配当90万円の合計490万円となり、所得税75万円が源泉徴収された場合、 繰越控除の110万円と損益通算して利益を380万円(490-110)に圧縮、 これに所得税率15.32%を乗じて納めるべき税金は、58万円とし、源泉徴収された75万円から17万円(75-58)を還付してもらうことになります。 |

<ケースⅡ>損310万円を繰り越した場合

| 翌年度の取り引きが、利益400万円と配当90万円の合計490万円となり、所得税75万円が源泉徴収された場合、 繰越控除の310万円と損益通算して利益を180万円(490-310)に圧縮、 これに所得税率15.32%を乗じて納めるべき税金を28万円とし、源泉徴収された75万円から47万円(75-28)を還付してもらうことになります。 |

<ケースⅢ>損600万円を繰り越した場合

| 翌年度の取り引きが、利益400万円と配当90万円の合計490万円となり、所得税75万円が源泉徴収された場合、 繰越控除の600万円の内、490万円の損と損益通算して利益を0円(490-490)に圧縮、納めるべき税金を0円とし、源泉徴収された75万円全額を還付してもらうことになります。 そして、繰り越した損600万円は、翌年度に490万円分が利用されたので、残り110万円は、引き続き2年間の有効期間がある繰越控除として残ります。 |

最後に

株で損した場合も、確定申告で高い税金の節税が可能となります。

株で損した時は、資産が減少しますが、損失が大きければ大きいほど、還付金は大きくなります。

簡単にいうと損失額の20%が還付されるので、株取引で徴収される税金が損失額の範囲で徴収されずに済みます。(次年度の確定申告後となりますが)

そういう意味では、損失額の確定申告は非常に重要な資産運用術にもなります。

「特定口座で源泉徴収選択」であっても、損失の場合は、確定申告によって損失回収が早まる可能性は大きくなります。

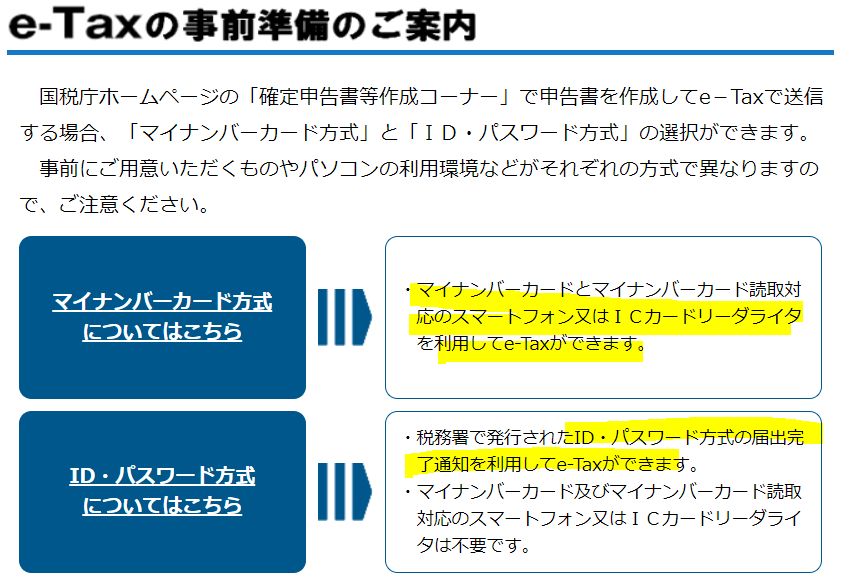

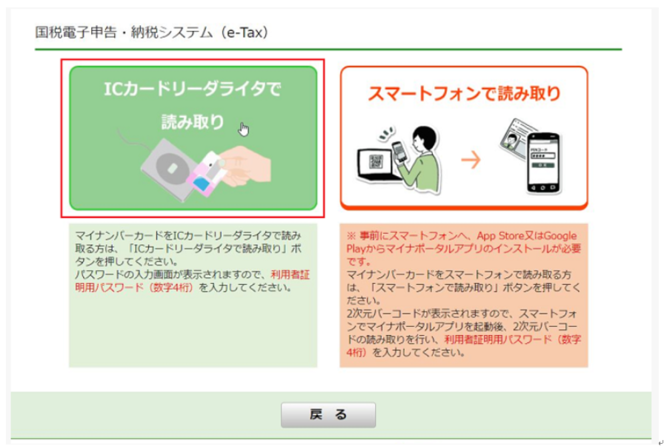

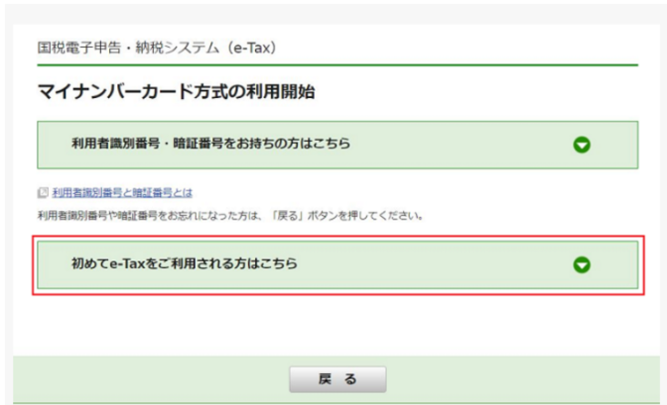

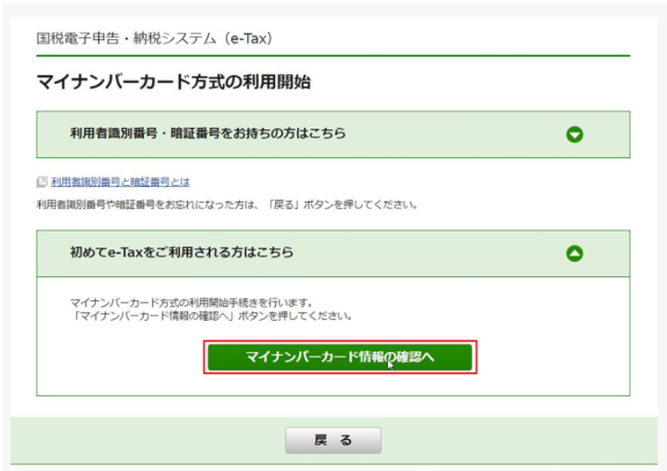

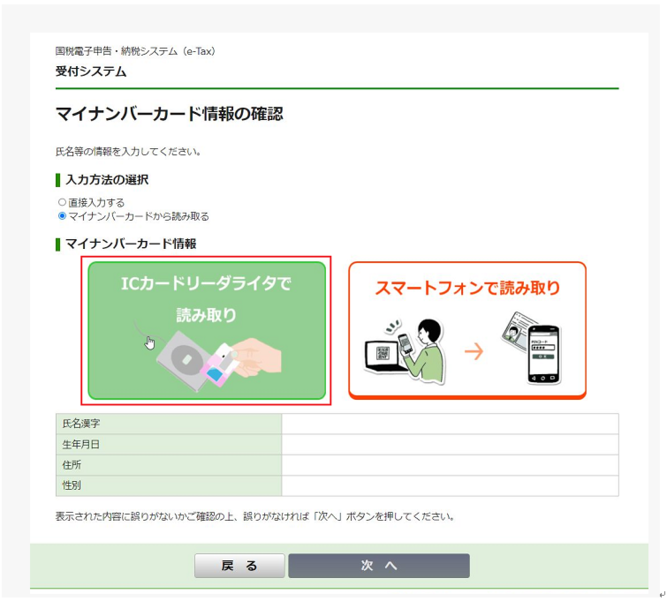

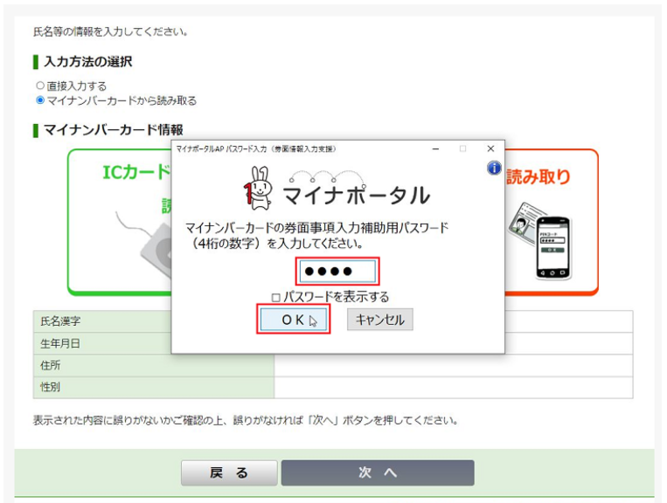

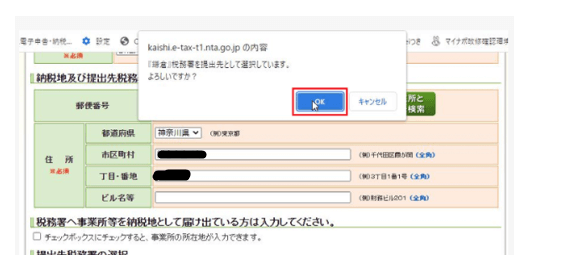

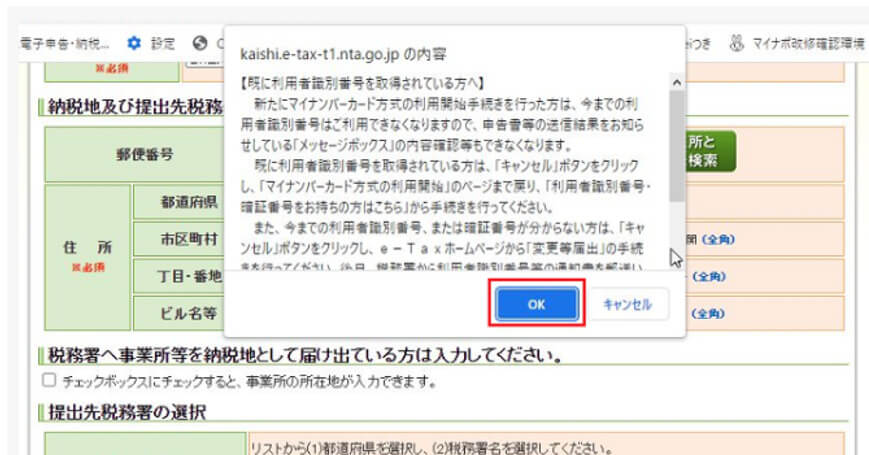

是非、株取引で損した場合は、「e-tax」を使って、大きな節税に繋がる有利な選択をされることをおすすめします!

※参考☞「確定申告|1月はe-Taxで還付申告の準備をしよう!)

ーーーーーーーーーーーーー 完 ーーーーーーーーーーーーー

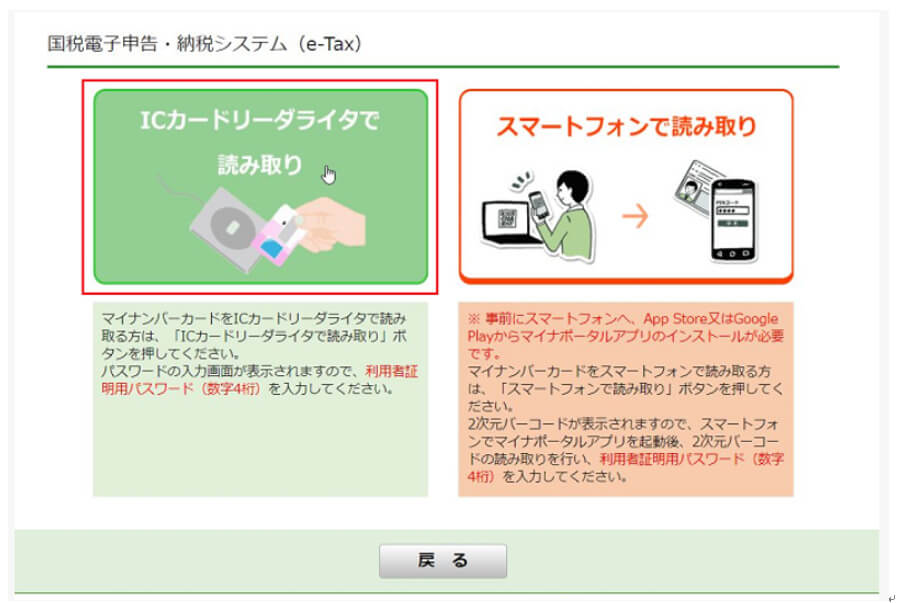

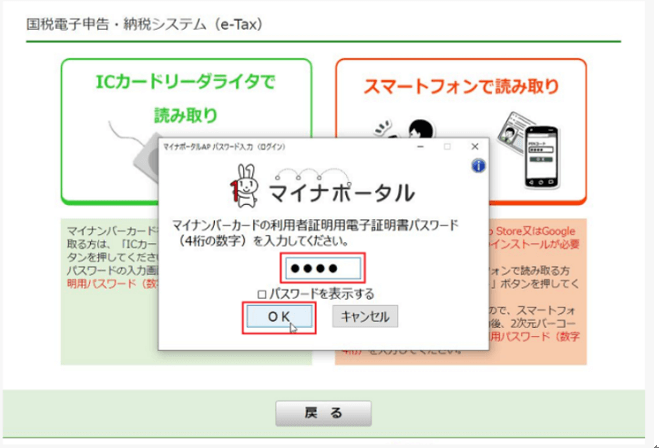

e-taxで確定申告をする際、マイナンバーカードで認証を受ける為には、マイナンバーカードに対応しているICカードリーダーであることが第一条件です。

マイナンバーカード対応製品リストは、「公的個人認証サービス」のポータルサイトで確認できます。

次に、パソコン等に対応したCカードリーダーでなければなりません。

そのためには、下記のような事項にも注意が必要です。

おすすめカードリーダー

|

|

||||

|

|

||||

|

|

||||

|

|

- 確定申告

- 株取引の確定申告|特定口座・源泉徴収でも確定申告すれば節税できる!

- パソコンからe-taxを使って確定申告する手順をわかりやすく解説

- ふるさと納税の確定申告方法、ふるさと専門サイト利用でより簡単に!

- 年金所得者も「ふるさと納税ワンストップ特例制度」が利用できます!

- ふるさと納税って?節税効果が大きく活用しないと損!おすすめ利用法

- ふるさと納税額過去最高!住民税や社保等の負担軽減効果大に人気旺盛!

- 屋根外壁塗装リフォームで各種税制優遇措置を受ける要件と手続き

- 確定申告メモ|高い歯の自由診療費も医療費控除の対象!知らないと損

- 確定申告メモ|パート年収103万円以下なら申告で所得税は全額戻せる

- ふるさと納税|給与・年金収入者、自営業者の「控除限度額」早見表

- 年末の株式取引は、損出し・益出しで節税と資産改善を図るビッグチャンス(リニュアル)

- 株式取引等譲渡所得の年末節税対策に欠かせない損出し、益出し手法(リニュアル)

- 年末の節税対策は十分?|年末にできる節税対策と大きい節税効果(リニュアル)

- 幼保無償化|今更聞けない保育園と幼稚園の違い、どちらにしようか?

- 今更聞けない児童手当って?申請しないともらえない!遅れた分無効!

- 「住民税決定通知書」の見方と住民税節税の重要性とその方策方法(リニュアル)

- 確定申告|リフォームした方は申告で所得税等各種減税が受けられます

- 確定申告メモ|住民税や社保料等へのはね返りで損しない為の留意点

- 確定申告|パートの年収が103万円以下なら所得税や住民税は不要!

- ふるさと納税の100%還元上限額は、所得控除の大きさで変わる!

- 確定申告|配偶者控除等を睨んだパートの上手な働き方と確定申告留意点

- 確定申告|ふるさと納税のポイントとメリットの数々!お得に地域貢献

- 確定申告|会社員・年金生活者でも確定申告すると得な人、得なケース

- 確定申告|株運用の節税には確定申告と異なる住民税課税方式選択が重要

- 確定申告|1月はe-Taxで還付金有無の確認。意外とある還付機会

- 確定申告|風水害・盗難等の損害は申告で税軽減や免除が受けられる!

- 確定申告|e-Taxを使えば所得税の還付確認と申告が容易にできる!

- e-taxの事前準備はこれ!e-taxで還付金の有無が確認できる(リニュアル)

-

no image

-

-

-

no image

-

no image

-

no image

-

-

-

-

こ

こ

留守宅の防犯対策集

留守宅の防犯対策集

※1.「共働き」は配偶者の給与収入が201万円超の場合

※1.「共働き」は配偶者の給与収入が201万円超の場合

(資料:日経)

(資料:日経)