怴擭柧偗傟偽娨晅嬥偺桳柍傪僠僃僢僋偟傛偆両

怴擭偑柧偗傞偲妋掕怽崘僔乕僘儞偑摓棃偟傑偡丅媼梌強摼幰傕擭嬥強摼幰傕妋掕怽崘偡傞偙偲偱慜擭搙偵廂傔偨乮挜廂偝傟偨乯強摼惻傗廧柉惻偺娨晅偑庴偗傜傟側偄偐帋嶼偟偰傒偰偼偳偆偱偟傚偆偐丠偦偟偰丄椺偊彮妟偱傕娨晅傪庴偗偰愡惻偱偒傟偽婥帩偪偑椙偄傕偺偱偡傛両

僒儔儕乕儅儞傗擭嬥強摼幰偼婎杮揑偵偼妋掕怽崘偺媊柋偼偁傝傑偣傫丒丒丒丒丒丒偑丄偟偐偟

乽屄恖帠嬈庡乿傗丄乽夛幮堳偱傕2000枩墌埲忋偺擭廂偑偁偭偨傝丄俀売強埲忋偐傜媼梌傪庴偗偰偄傞曽乿丄乽姅庢堷傪堦斒岥嵗偱峴偭偰偄傞曽傗丄摿掕岥嵗偱傕尮愹挜廂傪慖戰偟偰偄側偄曽乿側偳偼昁偢妋掕怽崘偟側偗傟偽側傝傑偣傫偑丄偦傟埲奜偺夛幮堳傗擭嬥廂擖偑400枩墌埲壓偺曽偼丄婎杮揑偵偼妋掕怽崘偡傞昁梫偑偁傝傑偣傫丅

乮曗懌乯夛幮堳偼夛幮偱擭枛挷惍側偳偱戙峴偟偰偔傟傑偡偟丄擭嬥強摼幰傕尮愹挜廂偝傟偰偄傞偨傔婎杮揑偵偼妋掕怽崘偺媊柋偼偁傝傑偣傫丅

僒儔儕乕儅儞傗擭嬥強摼幰傕惻偺娨晅偑庴偗傜傟傞梫慺偑懡偔偁傝傑偡両

偟偐偟側偑傜丄夛幮堳傗擭嬥強摼幰偺曽傕妋掕怽崘偱惻偺娨晅傪庴偗傜傟傞僠儍儞僗偼堄奜偲懡偔偁傝傑偡丅

強摼惻傗廧柉惻偵偼丄強摼峊彍乮惻嬥傪壽偝側偄嬥妟乯偺懳徾偲側傞峊彍崁栚偑偁傝傑偡丅

堛椕旓傗幮夛曐尟椏丄惗柦曐尟椏丄晑梴攝嬼幰傗晑梴壠懓悢丄姅側偳偺懝幐丄嵭奞偵傛傞懝奞側偳偑偁傝丄奺悽懷偺忬嫷偵懳墳偟偨惻晧扴偺寉尭慬抲偑愝偗傜傟偰偄傑偡丅乮強摼峊彍崁栚乯

峊彍嬥妟偑懡偗傟偽懡偄傎偳壽惻懳徾嬥妟偼彫偝偔側傝惻嬥傪寉尭偱偒傞偙偲偵側傝傑偡丅

廬偭偰丄偙傟傜偺奺庬峊彍崁栚偺忬嫷偵傛偭偰偼妋掕怽崘偡傟偽丄廂傔偨強摼惻傗廧柉惻偺堦晹枖偼慡晹偑娨晅偝傟傞応崌偑懡乆偁傝傑偡丅

怽崘偱娨晅偑庴偗傜傟傞庡側働乕僗乮徻嵶偼丄崙惻挕乽娨晅怽崘乿嶲徠乿

乵媼梌強摼幰偺応崌乶

枅擭偺偙偲偱尵偊偽丄庡偵丄堛椕峊彍丄傆傞偝偲擺惻丄姅幃偺懝塿捠嶼側偳偵拝栚偟偨娨晅怽崘偺婡夛偑偁傝傑偡丅

仸嶲峫丗崙惻挕

媼梌強摼幰偼丄師偺傛偆側応崌偵偼丄尨懃偲偟偰娨晅怽崘傪偡傞偙偲偑偱偒傑偡

(1)擭偺搑拞偱戅怑偟丄擭枛挷惍傪庴偗偢偵尮愹挜廂惻妟偑擺傔夁偓偲側偭偰偄傞偲偒

(2)堦掕偺梫審偺儅僀儂乕儉偺庢摼側偳傪偟偰丄廧戭儘乕儞偑偁傞偲偒

(3)儅僀儂乕儉偵摿掕偺夵廋岺帠傪偟偨偲偒

(4)擣掕廧戭偺怴抸摍傪偟偨応崌(擣掕廧戭怴抸摍摿暿惻妟峊彍)

(5)嵭奞傗搻擄側偳偱帒嶻偵懝奞傪庴偗偨偲偒

(6)摿掕巟弌峊彍偺揔梡傪庴偗傞偲偒

(7)懡妟偺堛椕旓傪巟弌偟偨偲偒

仸壠懓慡堳偺堛椕旓摍崌寁偑10枩墌乮憤強摼嬥妟摍偑200枩墌枹枮偺恖偼丄憤強摼嬥妟摍偺5亾乯偺嬥妟傪挻偊偨応崌偵挻偊偨嬥妟傪峊彍妟偲偡傞

(8)摿掕偺婑晬傪偟偨偲偒

(9)忋応姅幃摍偵學傞忳搉懝幐偺嬥妟傪怽崘暘棧壽惻傪慖戰偟偨忋応姅幃摍偵學傞攝摉強摼摍偺嬥妟偐傜峊彍偟偨偲偒

[擭嬥強摼幰偺応崌]

枅擭偺偙偲偱尵偊偽丄庡偵丄堛椕峊彍丄惗柦曐尟丒堛椕曐尟傗抧恔曐尟丄嵭奞傗搻擄側偳偺懝幐丄傆傞偝偲擺惻丄姅幃偺懝塿捠嶼側偳偵拝栚偟偨娨晅怽崘偺婡夛偑偁傝傑偡丅

夛幮堳偲堘偭偰惗柦曐尟丒堛椕曐尟傗抧恔曐尟摍偺峊彍偺怽崘婡夛偑側偄偨傔丄偙傟傜傪娷傔偰妋掕怽崘偡傞偲娨晅偑庴偗傜傟傞偙偲偑懡偔偁傝傑偡丅

仸嶲峫丗擭嬥強摼幰傕師偺傛偆側応崌偵娨晅怽崘偱偒傑偡丅

(1)嵭奞傗搻擄側偳偱帒嶻偵懝奞傪庴偗偨偲偒

(2)懡妟偺堛椕旓傪巟弌偟偨偲偒

(3)摿掕偺婑晬傪偟偨偲偒

(4)忋応姅幃摍偵學傞忳搉懝幐偺嬥妟傪怽崘暘棧壽惻傪慖戰偟偨忋応姅幃摍偵學傞攝摉強摼摍偺嬥妟偐傜峊彍偟偨偲偒

惻偺娨晅偼丄妋掕怽崘偟側偄偲庴偗傜傟側偄両

惻偺娨晅偼丄偁偔傑偱傕妋掕怽崘偡傞偙偲偵傛偭偰偼偠傔偰娨晅偑庴偗傜傟傞傕偺偱偡丅

偲偙傠偑丄妋掕怽崘偼擄偟偄丄庤懕偒偑斚傢偟偄側偳偲姶偠偰妋掕怽崘偵擇偺懌傪摜傫偱偄傞曽偑戝惃偍傜傟傑偡丅幚偵傕偭偨偄側偄尷傝偱偡丅

e-Tax偱妋掕怽崘偡傟偽娙扨偱惻柋彁偵峴偔庤娫傕偐偐傝傑偣傫両

妋掕怽崘偼丄擄偟偔庤懕偒偑斚傢偟偄偲峫偊傜傟偑偪偱偡偑丄尰嵼偼丄帺戭偵偄側偑傜僷僜僐儞傗僗儅儂偱庤懕偒偑姰椆偱偒傞傛偆偵側偭偰偄傑偡丅

傑偨峏側傞棙曋惈傪崅傔傞堊偵乽儅僀僫乕億乕僞儖乮惌晎偑塣塩偡傞僆儞儔僀儞僒乕價僗乯乿側偳偱壠懓偑庴偗偨堛椕忣曬側偳偑僱僢僩忋偐傜庢傝崬傔傞寁夋側偳傕恑傔傜傟偰偍傝堦憌偺棙曋惈岦忋偑尒崬傑傟偰偄傑偡丅

e-Tax偱帋嶼偟偰娨晅偺壜擻惈偑偁傟偽妋掕怽崘偺弨旛傪偼偠傔傑偟傚偆両扐偟丄e-Tax偱帋嶼偡傞偨傔偵偼丄e-Tax偑巊偊傞傛偆帠慜弨旛偑昁梫偱偡両

僷僜僐儞偱乽e-Tax乿傪棙梡偡傞偨傔偺帠慜弨旛

僷僜僐儞偱e-Tax傪棙梡偡傞偨傔偵偼丄乽杮恖擣徹乿傪偡傞昁梫偑偁傝傑偡偑丄師偺2捠傝偑偁傝傑偡丅僗儅儂偱傕傎傏摨條偺帠慜弨旛偑昁梫偱偡丅

乮侾乯乽儅僀僫儞僶乕僇乕僪乿偲乽IC僇乕僪儕乕僟乕乿傪棙梡偟偰杮恖擣徹傪偡傞曽朄

乮俀乯惻柋彁傊峴偭偰杮恖妋擣傪偟丄ID偲僷僗儚乕僪傪敪峴偟偰傕傜偭偰丄偦偺ID丒僷僗儚乕僪偱杮恖擣徹傪偡傞曽朄

廬偭偰丄帠慜偵弨旛偡傞昁梫偺偁傞傕偺偼師偺偲偍傝偲側傝傑偡丅

乮侾乯偺応崌

丒乽儅僀僫儞僶乕僇乕僪乿傪廧柉昜偺偁傞巗嬫挰懞偱庢摼偡傞丅

丒乽IC僇乕僪儕乕僟乕乿傪峸擖偡傞丅

丒岞揑屄恖擣徹僒乕價僗億乕僞儖僒僀僩偵傾僋僙僗偟丄棙梡幰僋儔僀傾儞僩僜僼僩傪僀儞僗僩乕儖偟偰揹巕徹柧彂偺妋擣傪偟偰偍偔丅

乮俀乯偺応崌

丒惻柋彁傊峴偭偰杮恖妋擣傪偟丄ID丒僷僗儚乕僪傪敪峴偟偰傕傜偭偰偍偔丅

仜儅僀僫儞僶乕僇乕僪曽幃

儅僀僫儞僶乕僇乕僪偲IC僇乕僪儕乕僟儔僀僞傪棙梡偟偰e-Tax傪峴偆曽朄偱偡丅偛棙梡偵偼丄埲壓偺傕偺傪偛梡堄偄偨偩偔昁梫偑偁傝傑偡丅

- 儅僀僫儞僶乕僇乕僪

儅僀僫儞僶乕僇乕僪偺庢摼曽朄偵偮偄偰偼丄儅僀僫儞僶乕僇乕僪憤崌僒僀僩傪偛棗偄偨偩偔偐丄廧柉昜偺偁傞巗嬫挰懞偵偍栤偄崌傢偣偔偩偝偄丅 - IC僇乕僪儕乕僟儔僀僞

IC僇乕僪儕乕僟儔僀僞偼丄儅僀僫儞僶乕僇乕僪偺揹巕徹柧彂傪撉傒崬傓偨傔偵昁梫偲側傞傕偺偱丄壠揹斕攧揦側偳偱峸擖偱偒傑偡丅

傑偨丄IC僇乕僪儕乕僟儔僀僞偺戙傢傝偵丄儅僀僫儞僶乕僇乕僪懳墳偺僗儅乕僩僼僅儞傕偛棙梡偱偒傑偡丅

仺IC僇乕僪儕乕僟儔僀僞偺懳墳婡庬傗棙梡曽朄偵娭偡傞偛幙栤偼偙偪傜

仺儅僀僫儞僶乕僇乕僪懳墳偺僗儅乕僩僼僅儞偺婡庬偼偙偪傜

側偍丄偛棙梡偵偼埲壓偺僷僗儚乕僪摍偑昁梫偱偡丅

- e-Tax傪偛棙梡偝傟偨偙偲偑偁傞曽偼丄棙梡幰幆暿斣崋偲埫徹斣崋

仺棙梡幰幆暿斣崋傗埫徹斣崋傪朰傟偨応崌偺懳張曽朄偼偙偪傜 - 儅僀僫儞僶乕僇乕僪傪庢摼偟偨嵺偵巗嬫挰懞偺憢岥摍偱愝掕偟偨埲壓偺僷僗儚乕僪

- 棙梡幰徹柧梡揹巕徹柧彂偺僷僗儚乕僪乮悢帤4寘乯

- 彁柤梡揹巕徹柧彂偺僷僗儚乕僪乮塸悢帤6暥帤埲忋16暥帤埲壓乯

- 乮弶傔偰儅僀僫儞僶乕僇乕僪曽幃傪棙梡偡傞応崌偺傒乯寯柺帠崁擖椡曗彆梡偺僷僗儚乕僪乮悢帤4寘乯

仸儅僀僫儞僶乕僇乕僪曽幃偼僷僜僐儞傪偍巊偄偺曽偺傒偛棙梡偱偒傑偡丅

僗儅乕僩僼僅儞傗僞僽儗僢僩抂枛傪偍巊偄偺曽偱e-Tax傪峴偆応崌偼丄ID丒僷僗儚乕僪曽幃傪偛棙梡偔偩偝偄丅

仜ID丒僷僗儚乕僪曽幃

乽ID丒僷僗儚乕僪曽幃偺撏弌姰椆捠抦乿偵婰嵹偝傟偨e-Tax梡偺ID丒僷僗儚乕僪傪棙梡偟偰e-Tax傪峴偆曽朄偱偡丅

儅僀僫儞僶乕僇乕僪偲IC僇乕僪儕乕僟儔僀僞偼晄梫偱偡丅

乽ID丒僷僗儚乕僪曽幃偺撏弌姰椆捠抦乿偺敪峴偼丄惻柋彁偱怑堳偵傛傞杮恖妋擣傪峴偭偨忋偱敪峴偟傑偡偺偱丄塣揮柶嫋徹側偳偺杮恖妋擣彂椶傪偍帩偪偺忋丄偍嬤偔偺惻柋彁偵偍墇偟偔偩偝偄丅

側偍丄暯惉30擭1寧埲崀丄妋掕怽崘夛応側偳偱婛偵ID丒僷僗儚乕僪曽幃偺撏弌姰椆捠抦傪庴偗庢傜傟偨曽偼丄暯惉31擭侾寧偐傜偛棙梡偄偨偩偗傑偡丅

仸儅僀僫儞僶乕僇乕僪媦傃IC僇乕僪儕乕僟儔僀僞偑晛媦偡傞傑偱偺巄掕揑側懳墳偱偡丅

僷僜僐儞偱偺妋掕怽崘偺嶌嬈庤弴

傑偢丄e-Tax偺乽妋掕怽崘彂摍嶌惉僐乕僫乕乿偵傾僋僙僗偟丄夋柺偵増偭偰擖椡偟偰偄偒傑偡

偡傞偲丄乽e-Tax傪慖戰偝傟偨曽傊乿偺夋柺偑偁傝丄師偺2偮偺慖戰傪栤傢傟傑偡丅仴 儅僀僫儞僶乕僇乕僪曽幃偵傛傝採弌偡傞

偙傟偼丄儅僀僫儞僶乕僇乕僪媦傃IC僇乕僪儕乕僟儔僀僞傪巊偭偰e-Tax傪棙梡偡傞曽朄偱偡丅

仴 ID丒僷僗儚乕僪曽幃偵傛傝採弌偡傞

偙傟偼丄惻柋彁偱敪峴偝傟偨ID丒僷僗儚乕僪傪巊偭偰e-Tax傪棙梡偡傞曽朄偱偡丅儅僀僫儞僶乕僇乕僪傗IC僇乕僪儕乕僟儔僀僞偼晄梫偱偡丅

屻偼弴師丄弨旛偟偨尮愹挜廂昜傗惗柦曐尟丒堛椕曐尟側偳偺峊彍徹柧彂丄奺庬挔昜椶側偳傪傕偲偵丄夋柺偺巜帵偵廬偭偰擖椡偟偰偄偗偽恑傔偰偄偗傑偡丅

嵟屻偵

乽e-Tax乿傪巊偭偨妋掕怽崘偼丄堦搙丄儅僀僫儞僶乕僇乕僪傗惻柋彁敪峴偺ID丒僷僗儚乕僪傪擖庤偡傟偽枅擭丄帺戭偵嫃側偑傜娨晅嬥偺桳柍僠僃僢僋傗妋掕怽崘偑娙扨偵乮惻柋彁偵弌岦偔側偳偺乯庤娫偑偐偐傜偢峴偊傑偡丅

枅擭偺偙偲側偺偱惀旕挧愴偟偰傒偰偔偩偝偄両

側偍丄娭楢偡傞壓婰偺婰帠傕偛棗偄偨偩偗傟偽岾偄偱偡丅妋掕怽崘|晽悈奞摍偺旐嵭偼強摼惻摍偺惻桪嬾傗柶彍偑庴偗傜傟傞両 e-Tax傪巊偊偽娨晅嬥偺桳柍妋擣偑梕堈丄惀旕挧愴傪両 庤寉側e-tax傪巊偭偰妋掕怽崘偺帋嶼偱娨晅嬥偺桳柍傪僠僃僢僋

壙奿:2,480墌

(2020/1/11 13:22帪揰)

姶憐(77審)

亂偙偺僇僥僑儕乕偺嵟怴婰帠亃-

no image

-

-

-

no image

-

no image

-

no image

-

-

-

-

2020擭01寧03擔

妋掕怽崘|晽悈奞摍偺旐嵭偼強摼惻摍偺惻桪嬾傗柶彍偑庴偗傜傟傞両

嶐擭丄戜晽傗悈奞側偳偱旐嵭偝傟偨曽偼妋掕怽崘偱強摼惻摍偺尭柶怽崘傪偍朰傟側偔両嵭奞摍偺旐嵭偝傟偨曽偵偼惻桪嬾惂搙偑偁傝傑偡

崱擭傕戜晽傗崑塉側偳偱奺抧偱戝婯柾側嵭奞偑敪惗偟丄偨偔偝傫偺曽偑嵭奞偵尒晳傢傟傑偟偨丅怱傛傝偍尒晳偄怽偟忋偘傑偡丅

偝偰丄偦傠偦傠妋掕怽崘偺帪婜偑嬤偯偄偰偒傑偟偨偑丄戜晽傗悈奞側偳偱旐嵭偝傟偨曽偼丄壩嵭曐尟側偳偺庤懕偒偼廔傢偭偰偍傜傟傞偲巚偄傑偡偑丄朰傟偰偼側傜側偄偺偼妋掕怽崘偱強摼惻傗廧柉惻偺惻柶彍傗桪嬾慬抲偺揔梡傪庴偗傞偙偲偱偡丅

[妋掕怽崘偵傛傞強摼惻偺惻柶彍傗桪嬾慬抲]

嵭奞傗搻擄側偳偱帺戭傗壠嵿側偳偱懝奞偑敪惗偟偨応崌丄強摼惻偺妋掕怽崘偵偍偄偰惻偺桪嬾慬抲傪庴偗傞偙偲偑偱偒傑偡丅

揔梡傪庴偗傞曽朄偵偼丄1.乽嶨懝峊彍乿偵傛傞惻寉尭偺揔梡傪庴偗傞曽朄偲丄2.乽嵭奞尭柶朄乿偺揔梡偵傛傞惻柶彍偺揔梡傪庴偗傞曽朄偺2庬椶偑偁傝傑偡丅

側偍丄乽嵭奞尭柶朄乿偺揔梡偼丄強摼侾侽侽侽枩墌埲忋偺恖偼揔梡奜偲側傞偨傔慖戰巿偼嶨懝峊彍偵傛傞曽朄偟偐偁傝傑偣傫丅

1.強摼惻偺乽嶨懝峊彍乿揔梡偵傛傞乽惻寉尭乿傪庴偗傞曽朄

偙傟偼丄嵭奞傗搻擄側偳偱帺戭傗壠嵿側偳偵懝奞傪旐偭偨応崌偵丄懝奞曗彏偲偟偰庴偗庢偭偨壩嵭曐尟嬥側偳傪嵎偟堷偄偨乽幚幙懝幐妟乿偵摉偨傞晹暘傪乽嶨懝峊彍乿偲偟偰丄懠偺乽幮夛曐尟峊彍乿側偳偲摨條偵堦掕妟傑偱強摼偐傜峊彍偝傟偰強摼惻偺寉尭乮娨晅乯偑庴偗傜傟傞偲偄偆傕偺偱偡丅

側偍丄懝幐妟偑戝偒偔偰偦偺擭偺強摼嬥妟偐傜峊彍偟偒傟側偄応崌偵偼丄梻擭埲屻(3擭娫偑尷搙)偵孞傝墇偟偰丄奺擭偺強摼嬥妟偐傜峊彍偡傞偙偲偑偱偒傑偡丅

嶨懝峊彍偺嬥妟偺寁嶼曽朄偼擇捠傝偁傝丄偄偢傟偐偺戝偒偄曽偑揔梡偝傟傞傑偡丅

乮1乯乽懝幐妟乕柉娫曐尟偺曐尟嬥乿傛傝乽嵎偟堷偒懝幐妟乿傪弌偟丄強摼偺10亾偺嬥妟傪嵎偟堷偄偨嬥妟傪乽嶨懝峊彍嬥妟乿偲偡傞曽朄

丂

丂丂丂丂丂乽懝幐妟乕柉娫曐尟偺曐尟嬥乿乕丂偦偺擭偺強摼偺10亾偺嬥妟亖乽嶨懝峊彍嬥妟乿

丂懝幐妟偼丄帺戭傗幵側偳帒嶻乮乽惗妶偵捠忢昁梫偱側偄帒嶻乿偼懳徾奜乯偛偲偵嶼弌偟傑偡丅

亀帺戭偺応崌亁

嘆庢摼壙妟偑敾偭偰偄傞応崌

丂懝幐妟偼丄帪娫偺宱夁偵傛傞尭壙傪嵎偟堷偄偨帪壙偵旐奞妱崌乮100亾丄50亾側偳乯傪偐偗偨嬥妟

嘇庢摼壙妟偑傢偐傜側偄応崌

丂懝幐妟偼丄憤彴柺愊偵懳偡傞岺帠旓梡乮崙惻挕敪昞搒摴晎導暿噓摉偨傝岺帠旓梡偵傛傞乯偵旐奞妱崌傪偐偗偨嬥妟傪懝幐妟偲偡傞丅

側偍丄旐奞妱崌偼丄嵭奞帪偵帺帯懱偵怽惪偟偰岎晅傪庴偗偨乽滊嵭徹柧彂乿偵婰嵹偺乽慡夡乿乽戝婯柾敿夡乿乽敿夡乿乽敿夡偵帄傜偢乿偺係嬫暘偵傛傝崙惻挕偺掕傔傞斾棪乽亾乿傪梡偄傑偡丅

徻嵶偵偮偄偰偼乽崙惻挕偺旐奞妱崌昞乿傪偛棗偔偩偝偄丅

乮俀乯乽嵭奞娭楢巟弌乕俆枩墌乿亖乽嶨懝峊彍嬥妟乿偲偡傞曽朄

乽嵭奞娭楢巟弌乿偲偼丄懝夡偟偨帺戭偺廋暅旓梡傗帺戭撪偵棳傟崬傫偩僑儈傗搚嵒側偳偺揚嫀旓梡側偳丅

2.乽嵭奞尭柶朄乿偺揔梡偵傛傞乽惻妟峊彍乿傪庴偗傞曽朄

廧戭傗壠嵿偺懝奞妟偑帪壙偺擇暘偺堦傪挻偊傞応崌偵丄壓婰偺乽強摼偵墳偠偨柶彍妱崌乿偑揔梡偝傟強摼惻偦偺傕偺偑惻妟峊彍偝傟傑偡丅

嶨懝峊彍傛傝傕捈愙揑偵惻嬥柶彍傪庴偗傜傟傞偺偱丄杮恖偺強摼悈弨傗旐奞忬嫷偲柶彍妱崌偵傛偭偰偼丄嶨懝峊彍傛傝傕寉尭岠壥偑戝偒偔側傞壜擻惈偑偁傝傑偡丅

側偍丄偙偺惂搙偼丄強摼侾侽侽侽枩墌埲忋偺恖偼揔梡奜偲側傝傑偡丅

[廧柉惻偺惻柶彍傗桪嬾慬抲]

廧柉惻偵偼丄嵭奞尭柶朄偺揔梡偑側偄乮拲丗巗挰懞忦椺偱尭柶慬抲傪掕傔傞偲偙傠傕偁傞偺偱妋擣偑昁梫)偨傔丄強摼惻偺妋掕怽崘偱乽嵭奞尭柶朄乿傪慖戰偟偨応崌偼丄暿搑偵妋掕怽崘婜娫拞偵巗嬫挰懞偱嶨懝峊彍偺怽崘傪偡傞昁梫偑偁傝傑偡丅

側偍丄強摼惻偺妋掕怽崘偱乽嶨懝峊彍乿傪慖傫偩応崌偼丄帺摦揑偵廧柉惻偵斀塮偝傟傞偨傔暿搑庤懕偒偡傞昁梫偼偁傝傑偣傫丅

[妋掕怽崘偵昁梫側彂椶]

丒乽滊嵭徹柧彂乿丄壩嵭曐尟側偳偐傜庴偗庢偭偨曐尟嬥娭學彂椶乿丄乽嵭奞娭楢巟弌偺椞廂彂椶乿側偳丅

嵟屻偵

晄岾偵傕戜晽傗崑塉偁傞偄偼抧恔傗壩嵭丄悈奞側偳偱旐奞偵憳傢傟偨曽偼丄妋掕怽崘偱強摼惻側偳偱廂傔偨惻嬥偺娨晅偑庴偗傜傟傑偡偺偱丄昁梫彂椶傪庢傝懙偊偰娨晅怽崘偝傟傞偙偲傪偍偡偡傔偟傑偡丅

側偍丄2019擭搙暘偺妋掕怽崘帪婜偼丄2020擭2寧17擔乮寧乯偐傜3寧16擔乮寧乯偺梊掕偱偡偑丄嶨懝峊彍側偳偵傛傞娨晅怽崘偵偮偄偰偼丄偦傟埲慜偱傕峴偊傑偡偺偱憗傔偵怽崘偝傟傞偙偲傪偍偡偡傔偟傑偡丅

傑偨丄怽崘偵偮偄偰偺徻嵶偼乽崙惻挕偺嶨懝峊彍乿偱偛妋擣婅偄傑偡丅

側偍丄壓婰偺娭楢婰帠傕偛棗偄偨偩偗傟偽岾偄偱偡丅丒妋掕怽崘|晽悈奞摍偺旐嵭偼強摼惻摍偺惻桪嬾傗柶彍偑庴偗傜傟傞両 丒e-Tax傪巊偊偽娨晅嬥偺桳柍妋擣偑梕堈丄惀旕挧愴傪両 丒庤寉側e-tax傪巊偭偰妋掕怽崘偺帋嶼偱娨晅嬥偺桳柍傪僠僃僢僋

劒劒劒[PR]劒劒劒劒劒劒劒劒劒劒劒劒劒劒劒劒劒劒劒劒劒劒劒劒劒劒劒劒劒劒

仚仛偁側偨偺壠偵嵟揔側壩嵭曐尟傪柍椏偱恌抐両仛仚

丂https://px.a8.net/svt/ejp?a8mat=35FKPD+6S3RKQ+3RU+6S4D6B丂

劒劒劒[PR]劒劒劒劒劒劒劒劒劒劒劒劒劒劒劒劒劒劒劒劒劒劒劒劒劒劒劒劒劒劒

嵟嬤恖婥偺曐尟偺斾妑憡択亀FP柍椏憡択亁偼崱偡偖僐僠儔!

2019擭12寧29擔

婱曽偺榁屻戝忎晇丠岞揑擭嬥偺孞忋偘庴媼偼嬌椡旔偗傞傋偟両

榁屻偵旛偊偰丄摥偗傞娫偼岞揑擭嬥偺庴媼奐巒傪孞傝壓偘傛偆両

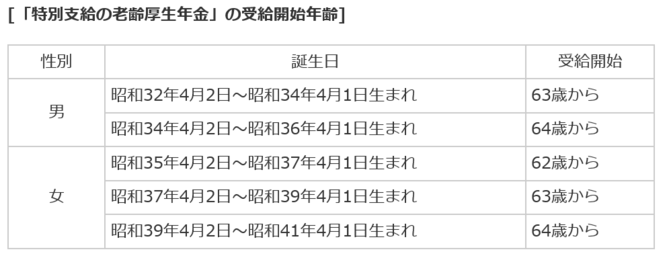

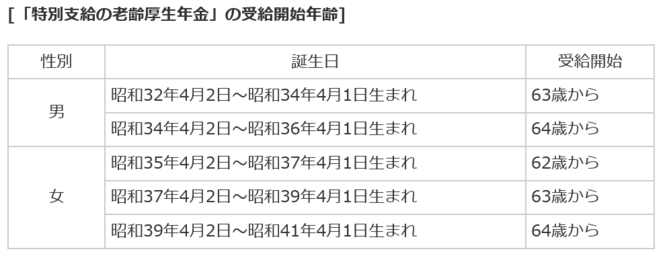

岞揑擭嬥偺庴媼奐巒擭楊偼尨懃65嵨

岞揑擭嬥偱偁傞崙柉擭嬥媦傃岤惗擭嬥偺庴媼奐巒擭楊偼丄乽抝惈偵偮偄偰偼徍榓36擭4寧2擔埲崀惗傑傟偺曽乿丄乽彈惈偵偮偄偰偼徍榓41擭4寧2擔埲崀惗傑傟偺曽乿偼65嵨偲側偭偰偄傑偡丅

側偍丄岤惗擭嬥偵偮偄偰偼丄宱夁慬抲偲偟偰曬廣斾椺晹暘憡摉傪乽摿暿巟媼偺榁楊岤惗擭嬥乿偲偟偰壓婰偺捠傝65嵨枹枮偺堦掕擭楊偐傜庴媼偱偒傞傛偆偵側偭偰偄傑偡丅

乮乽掕妟晹暘乮崙柉擭嬥憡摉乯乿偼暯惉25擭埲崀婛偵65嵨偐傜偺榁楊婎慴擭嬥偵傛傞傕偺偲側偭偰偄傑偡乯

崱偺夛幮偱偺屬梡偼65嵨傑偱曐忈偝傟偰偄傞両

2013擭偵巤峴偝傟偨乽崅擭楊屬梡埨掕朄乿偵傛傝丄婇嬈偵偼丄尨懃65嵨傑偱偺宲懕屬梡偑媊柋晅偗傜傟偰偍傝傑偡丅

廬偭偰丄婜娫偺掕傔側偄屬梡宊栺幮堳乮夛幮堳乯偼丄婎杮揑偵偼崱偺夛幮偱堷偒懕偒65嵨傑偱摥偗傞巇慻傒偵側偭偰偄傑偡丅

岞揑擭嬥偺庴媼奐巒擭楊偵偼丄乽孞忋偘乿枖偼乽孞傝壓偘乿偱偒傞巇慻傒偑偁傞乮60嵨偐傜70嵨偺娫偱奐巒帪婜傪慖傋傞乯

岞揑擭嬥偺庴媼奐巒擭楊偼丄尨懃65嵨偱偁傞偑丄悽懷偺忬嫷偵徠傜偟偰廮擃偵擭嬥庴媼偑壜擻偵側傞傛偆60嵨傑偱偺乽孞忋偘乿偲仸70嵨傑偱偺乽孞傝壓偘乿偑偱偒傞惂搙偲側偭偰偄傑偡丅偙傟偵傛傝屄恖偺怽崘偵傛傝岞揑擭嬥偺庴媼奐巒擭楊傪65嵨傛傝傕憗傔偨傝抶傜偟偨傝偱偒傞惂搙偲側偭偰偄傑偡丅

仸岤楯徣偱偼丄尰峴偺70嵨傑偱偺孞傝壓偘婜娫傪75嵨傑偱墑偽偡専摙偑峴傢傟偰偄傑偡丅

嬶懱揑偵偼丄孞忋偘偺応崌偼60嵨埲崀65嵨傑偱偺婜娫丄孞傝壓偘偺応崌偼70嵨傑偱偺婜娫偱偦傟偧傟寧扨埵偱奐巒帪婜傪巜掕偱偒傑偡丅

乮側偍丄乽摿暿巟媼偺榁楊岤惗擭嬥乿偼偙偺懳徾偵偼擖傝傑偣傫乯

傑偨丄孞傝忋偘丄孞傝壓偘偼乽榁楊婎慴擭嬥乮崙柉擭嬥乯乿偲乽榁楊岤惗擭嬥乿偑僙僢僩偲側偭偰偍傝丄偦傟偧傟傪暿屄偵孞傝忋偘枖偼孞傝壓偘偡傞偙偲偼偱偒傑偣傫丅

乽孞忋偘乿偼擭嬥妟偑乽尭妟乿偝傟丄乽孞傝壓偘乿偼擭嬥偑乽憹妟乿偝傟偰偦偺妟偑廔恎偵榡偭偰擭嬥偺婎杮偲側傞

[孞忋偘偺応崌]

1偐寧憗偔孞傝忋偘傞偙偲偵傛傝乽0.5亾尭妟乿偝傟偨擭嬥妟偲側傝丄廔恎偵榡偭偰偦偺尭妟偝傟偨擭嬥妟偱巟媼偝傟傞偙偲偵側傝傑偡丅

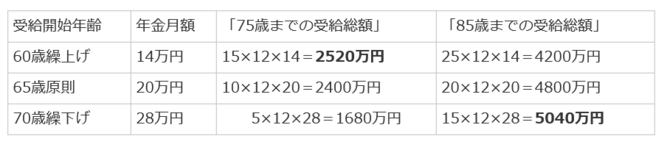

場傒偵丄60嵨帪揰偵孞傝忋偘偨応崌丄30亾乮亖60偐寧×0.5亾乯尭妟偝傟偨擭嬥妟偲側傝傑偡丅

壖偵65嵨帪偺擭嬥妟乮榁楊婎慴擭嬥亄榁楊岤惗擭嬥乯偑寧妟20枩墌偲偡傞偲丄60嵨偵孞傝忋偘偨応崌偵偼14枩墌偺擭嬥寧妟偲側傝丄廔恎偵榡傝偙偺妟偑婎杮偲側傝傑偡丅

傑偨丄孞傝忋偘偺応崌偼丄搑拞曄峏偱偒側偄偙偲傗枩堦偺嵺偵壡晈擭嬥側偳偺柺偱晄棙塿偵側傞側偳偺儕僗僋偑懡乆偁傝傑偡丅

[孞傝壓偘偺応崌]

1偐寧庴媼傪抶傜偣傞偙偲偵傛傝乽0.7亾憹妟乿偝傟偨擭嬥妟偲側傝丄廔恎偵榡偭偰偦偺憹妟偝傟偨擭嬥妟偱巟媼偝傟傞偙偲偵側傝傑偡丅

場傒偵丄70嵨傑偱孞傝壓偘偨応崌丄42亾乮0.7亾×60偐寧乯尭妟偝傟偨擭嬥妟偲側傝傑偡丅

壖偵65嵨帪偺擭嬥妟乮榁楊婎慴擭嬥亄榁楊岤惗擭嬥乯偑寧妟20枩墌偲偡傞偲丄70嵨傑偱孞傝壓偘偨応崌丄70嵨埲崀偺擭嬥寧妟偼28.4枩墌偲側傝丄廔恎偵榡傝偙偺妟偑婎杮偲側傝傑偡丅

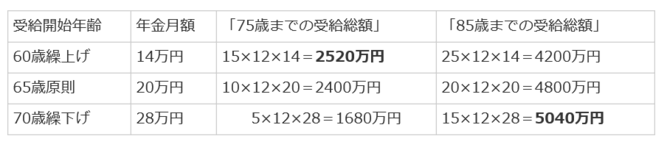

乽60嵨孞忋偘乿偲乽65嵨尨懃乿偲乽70嵨孞傝壓偘乿偺庴媼妟偺扨弮斾妑

壖偵婎弨偲側傞65嵨帪偺榁楊擭嬥妟乮榁楊婎慴擭嬥亄榁楊岤惗擭嬥乯偑寧妟20枩墌偲偟偨応崌丄偦傟偧傟偺庴媼奐巒帪婜偛偲偺摓払擭楊帪揰傑偱偺擭嬥庴媼憤妟傪帋嶼偡傞偲壓昞偺傛偆偵側傝傑偡丅

偙偺昞偵傛傝丄乽75嵨埵傑偱偺擭嬥庴媼憤妟乿傪扨弮斾妑偡傞偲丄乽60嵨孞忋偘乿偑堦斣懡偔側傞偑丄80嵨崰偵偼媡揮偟丄85嵨傑偱偺庴媼憤妟偱傒傞偲丄庴媼奐巒擭楊偑抶偄曽偑擭嬥庴媼憤妟偑抐慠懡偔側傞丅

廬偭偰丄恖惗100擭帪戙偵偍偄偰偼丄庴媼奐巒擭楊傪孞傝壓偘偨曽偑庴媼憤妟偑埑搢揑偵懡偔側傞偽偐傝偐丄孞傝壓偘偵傛傝憹妟偝傟偨擭嬥寧妟偼丄榁屻偺廂擖傪埨掕偝偣傞忋偱戝曄廳梫側懚嵼偲側傝傑偡丅

60嵨埲崀偼乽嵼怑榁楊擭嬥惂搙乿偵傛傝擭嬥尭妟偺挷惍傪庴偗傞偨傔丄擭嬥庴媼偼嬌椡孞傝壓偘偑尗柧両

60嵨埲忋偺摥偔崅楊幰偵懳偟偰丄捓嬥偑崅偗傟偽擭嬥傪尭傜偡乽嵼怑榁楊擭嬥惂搙乿偑偁傝傑偡丅偙傟偼丄捓嬥乮憤曬廣寧妟憡摉妟亖媼椏亄徿梌偺寧妱妟乯偲擭嬥乮榁楊岤惗擭嬥晹暘偺寧妟乯偺崌寁妟偑乽婎弨妟乿傪挻偊傞偲擭嬥妟傪尭傜偡巇慻傒偲側偭偰偄傑偡丅

尰峴偼丄60嵨偐傜64嵨偵偮偄偰偼乽婎弨妟乿偑28枩墌丄65嵨埲忋偺乽婎弨妟乿偼47枩墌偲側偭偰偍傝丄偙偺乽婎弨妟乿傪僆乕僶乕偡傞晹暘偵偮偄偰擭嬥乮曬廣斾椺晹暘偺傒乯偑尭妟挷惍傪庴偗傑偡丅乮偙偺偨傔丄埲慜偼擭嬥傪尒墇偟偨捓嬥愝掕側偳偱捓嬥梷惂偺尨場偲傕側偭偰偄偨丠乯

嵟嬤偺岤楯徣偺摦偒偱偼丄60嵨偐傜64嵨偵偮偄偰偺乽婎弨妟乿偑乽28枩墌乿偐傜65嵨埲忋偲摨妟偺乽47枩墌乿偵夵掶偝傟傞尒崬傒偲側偭偰偄傑偡丅

偄偢傟偵偟偰傕丄60嵨埲忋偺摥偔崅楊幰偵懳偟偰偼乽嵼怑榁楊擭嬥惂搙乿偵傛傝擭嬥庴媼偼尭妟偝傟傞梫慺偲側傝傑偡丅

偙偺偙偲偐傜丄摥偗傞娫偼擭嬥庴媼傪旔偗傞傋偔嬌椡乽孞傝壓偘乿傪巜岦偝傟傞偙偲傪偍偡偡傔偟傑偡丅

嵞屬梡偵傛傞戝暆側捓嬥僟僂儞傊偺媬嵪慬抲乽崅擭楊屬梡宲懕媼晅嬥乿偺妶梡

掕擭屻偺嵞屬梡偺応崌丄戝暆側捓嬥僟僂儞傪嫮偄傜傟傞偺偑捠忢偲側偭偰偄傑偡丅

60嵨摓払帪偺捓嬥傛傝20乣50亾僟僂儞戝敿偲尵傢傟偰偄傑偡丅

偙偺偨傔乽崅擭楊屬梡宲懕媼晅嬥惂搙乿偑偁傝丄捓嬥偑掕擭帪偺75亾枹枮偵側傟偽捓嬥偺15亾偵摉偨傞媼晅嬥偑65嵨偵側傞傑偱庴偗傜傟偙偲偵側偭偰偄傑偡丅

60嵨埲崀傕岤惗擭嬥曐尟偵壛擖偟懕偗傟偽丄擭嬥妟偵斀塮偝傟憹妟偝傟偨擭嬥偑廔恎偱嫕庴偱偒傞両

60嵨埲崀傕嵞屬梡偁傞偄偼嵞廇怑岤惗擭嬥曐尟偵壛擖偟曐尟椏傪巟暐偊偽擭嬥妟偵斀塮偝傟傑偡丅

斀塮乮嵞寁嶼帪婜乯偼65嵨帪偁傞偄偼70嵨帪偲側傝傑偡偑丄夛幮傪戅怑偟偨応崌偼偦偺帪揰偱偺嵞寁嶼偱斀塮偝傟傞偙偲偵側傝傑偡丅

傑偨丄榁楊婎慴擭嬥傊偺斏塰偵偮偄偰偼丄崙柉擭嬥偺嵟崅婜娫40擭偵払偟偰偄側偗傟偽40擭偵払偡傞傑偱榁楊婎慴擭嬥偺憹妟偵斀塮偝傟傑偡丅

廬偭偰丄60嵨埲崀偺廇楯偵傛傞岤惗擭嬥曐尟偺宲懕偼丄廔恎偵榡傞擭嬥偺憹妟偵宷偑傝戝偒側儊儕僢僩偵側傝傑偡丅

[寢榑]榁屻偺埨怱埨掕偺偨傔偵偼丄岞揑擭嬥偺庴媼偼丄摥偗傞娫偼乽孞傝忋偘乿偼旔偗丄偱偒傞尷傝乽孞傝壓偘乿奐巒偑尗柧両

埲忋偺偙偲偐傜丄尰嵼偼65嵨傑偱偺屬梡婡夛偑曐忈偝傟偰偍傝丄嵞屬梡偵傛傞媼椏摍偺梋掱偺僟僂儞傗壠掚傗寬峃忋偺帠桼側偳傛傎偳偺応崌傪彍偄偰丄榁屻偺埨掕偺偨傔偵偼擭嬥偺孞忋偘偼旔偗偰丄嬌椡孞傝壓偘傪巜岦偝傟傞偙偲傪偍偡偡傔偟傑偡丅

偦偟偰丄65嵨埲崀傕摥偗傞忬嫷側傜偽惀旕偲傕70嵨嬤曈傑偱偺孞傝壓偘傪偲傝偁偊偢愝掕偝傟傞偙偲傪偍偡偡傔偟傑偡乮枩堦偺帪偼偡偖偵庴媼奐巒偑壜擻偲側傞曄峏偑偱偒傑偡乯丅

偦傟偑屻乆偺榁屻偺旛偊偵戝偒偔宷偑傞偺偱偼側偄偐偲峫偊傑偡丅

埲壓偺娭楢婰帠傕偛棗偄偨偩偗傟偽岾偄偱偡丅婱曽偺榁屻戝忎晇丠戅怑嬥偼擭嬥偱庴偗庢傝偑堦斣丄榁屻偺埨怱偺堊偵両 婱曽偺榁屻戝忎晇丠廧戭儘乕儞偼掕擭傑偱偵姰嵪傪両戅怑嬥偼榁屻帒嬥 婱曽偺榁屻戝忎晇丠榁屻偺埨怱偵戅怑嬥偼晄壜寚 偁側偨偺榁屻戝忎晇丠戝愗側岞揑擭嬥偄偔傜埵偵側傞偐偛懚抦丠 偁側偨偺榁屻戝忎晇丠|擭嬥廂擖偑920枩墌埲忋偺恖偭偰偳傫側恖丠

劊劊劊劊劊劊劊劊劊劊劊劊劊劊劊劊劊劊劊劊劊劊劊劊劊劊劊劊劊劊劊劊劊劊劊

仧仦仧仦仧仦 徏堜徹寯偱偼偠傔傞亂iDeCo亃 仧仦仧仦仧仦

仛徏堜徹寯偺iDeCo丂3偮偺億僀儞僩仛

仭塣塩娗棟庤悢椏偑0墌偱埨怱両

徏堜徹寯偱偼奆偝傑偺塣梡傪墳墖偡傞偨傔丄塣塩娗棟庤悢椏偼偳側偨偱傕柍椏

偱偡丅

仭彜昳偑慖傃傗偡偄両12庬偺尩慖儔僀儞僫僢僾

偁傜備傞僯乕僘偵偍墳偊偡傞偨傔丄僶儔僄僥傿朙偐側12庬椶偺嬥梈彜昳傪尩慖

偟偰偄傑偡丅

仭憂嬈100擭偺楌巎偲幚愌

偍媞條偲挿偄偍晅偒崌偄偵側傞iDeCo偼丄憂嬈100擭偺楌巎偲幚愌偑偁傝丄嵿柋

撪梕傕寬慡側徏堜徹寯偵偍擟偣偔偩偝偄丅

徻偟偔偼偙偪傜亜亜 https://px.a8.net/svt/ejp?a8mat=35SDZI+4NWA56+3XCC+BXB8Z

劊劊劊劊劊劊劊劊劊劊劊劊劊劊劊劊劊劊劊劊劊劊劊劊劊劊劊劊劊劊劊劊劊劊

====================================================================

丂丂僼傽僀僫儞僔儍儖傾僇僨儈乕丂亀掕擭屻愝寁僗僋乕儖亁

巹偨偪偺懡偔偑晄埨傪帩偮掕擭屻偺惗妶丅

乽帺暘傗恊偺堛椕傗夘岇偵偐偐傞偍嬥偑怱攝乿

乽掕擭屻傕惗偒偑偄傪帩偭偰巇帠傗庯枴偵庢傝慻傒偨偄乿

乽擭嬥丒曐尟丒惻嬥丒帒嶻塣梡側偳偺丄惓偟偄抦幆傪恎偵偮偗偨偄乿

乽挿惗偒乿傪儕僗僋偵偟側偄偱丄朙偐偵惗偒偑偄傪帩偭偰曢傜偡帪娫偵偟偰傎偟偄劅劅偙傟傑偱墑傋43枩恖偵偍嬥傪恖惗偺枴曽偵偮偗傞曽朄傪揱偊偰偒偨僼傽僀僫儞僔儍儖傾僇僨儈乕偑丄偙傫側憐偄偱奐島偟偨偺偑丄偙偺亀50戙偺偨傔偺掕擭屻愝寁僗僋乕儖亁偱偡丅

https://px.a8.net/svt/ejp?a8mat=35SDZI+4OHPQY+1IRY+2T8BZN

====================================================================

仦仧仦仧仦仧仦仧仦仧仦仧仦仧仦仧仦仧仦仧仦仧仦仧仦仧仦仧仦仧仦仧仦仧

偦偺梋偭偰偄傞俿億僀儞僩偱搳帒偟偰傒傑偣傫偐丠亂SBI僱僆儌僶僀儖徹寯亃

https://px.a8.net/svt/ejp?a8mat=35JVR2+B4OROA+49PC+5YZ77

仦仧仦仧仦仧仦仧仦仧仦仧仦仧仦仧仦仧仦仧仦仧仦仧仦仧仦仧仦仧仦仧仦仧

2019擭12寧11擔

婱曽偺榁屻戝忎晇丠戅怑嬥偼擭嬥偱庴偗庢傝偑堦斣丄榁屻偺埨怱偺堊偵両

掕擭戅怑嬥偼丄堦帪嬥偱庴偗庢傞傋偒偐擭嬥偐丠

戝愗側掕擭戅怑嬥偺庴偗庢傝曽偵偮偄偰堦帪嬥偱庴偗庢傞傋偒偐丄婇嬈擭嬥偱庴偗庢傞傋偒偐偵偮偄偰條乆側懝摼偺媍榑偑側偝傟偰偄傑偡丅

仸偙偙偱尵偆婇嬈擭嬥偵偼丄岤惗擭嬥婎嬥乮弅彫孹岦乯丄妋掕媼晅婇嬈擭嬥丄妋掕嫆弌擭嬥丄拞彫婇嬈戅怑嬥嫟嵪惂搙摍傪娷傒傑偡丅

堦帪嬥偱庴偗庢傞曽偑庤庢傝偑懡偔側傞偲偺夝愢偑懡偄偑丠

夛幮偵傕傛傝傑偡偑丄掕擭戅怑嬥偺堦晹傪婇嬈擭嬥摍偺擭嬥偱庴偗庢傞偙偲偑偱偒傞応崌丄慡妟傪堦帪嬥偱庴偗庢傞偺偲丄擭嬥偱庴偗庢傞偺偲偱偳偪傜偑摼偐偲偄偆偙偲偵偮偄偰條乆側堄尒偑偁傝寢嬊偳偪傜偐偲偄偆偲惻嬥傗幮夛曐尟摍偺娭學偱庤庢傝偱偼堦帪嬥偩偲偄偆偛堄尒偑懡偄傛偆偱偡偹丅

偲偄偆偺偼丄堦帪嬥偱庴偗庢傞偲丄戅怑強摼偲偟偰惻惂桪嬾偱惻嬥偑埨偔側傞忋丄幮夛曐尟椏傕掅偔梷偊傜傟傑偡偑丄擭嬥庴偗庢傝偺応崌偼丄岞揑擭嬥偲摨埖偄偺嶨強摼偲側傝強摼惻傗幮夛曐尟椏側偳偺晧扴偑惗偠丄偨偲偊擭嬥塣梡偱巟媼憤妟偑堦帪嬥庴偗庢傝憤妟傪忋夞偭偰傕丄庤庢傝憤妟偱尒傞偲堦帪嬥庴偗庢傝偺曽偑懡偔側傞偲偄偭偨嶼弌偐傜偒偰偄傑偡丅

丒丒丒丒丒丒丒丒丒丒丒丒丒丒丒丒丒丒丒丒丒丒丒丒丒丒丒丒丒丒丒丒丒丒丒丒丒丒丒丒丒丒丒

乮嶲峫乯戅怑嬥偺惻嬥摍偺庢傝埖偄

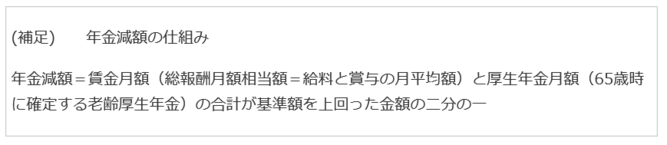

戅怑嬥傪堦帪嬥偱庴偗庢傟偽丄乽戅怑強摼乿偲偟偰懠偺強摼偲崌嶼偣偢乽暘棧壽惻乿埖偄偲側傝傑偡丅

堦帪嬥偐傜丄乽婯掕偺戅怑強摼峊彍妟乿偑堷偐傟偨嬥妟偺擇暘偺堦偑乽戅怑強摼乿偲側傝傑偡丅

婯掕偺戅怑強摼峊彍妟偼嬑懕擭悢偵傛傝師偺嶼幃偱寁嶼偝傟傑偡丅

丒嬑懕擭悢偑20擭埲壓偺応崌佀丂40枩墌×嬑懕擭悢乮扐偟壓尷偼80枩墌乯

丒嬑懕擭悢偑20擭挻偺応崌丂佀丂800枩墌亄70枩墌×乮嬑懕擭悢亅20擭)

廬偭偰嬑懕35擭偺応崌偼丄埲壓偺寁嶼偐傜1,850枩墌偑傑偢峊彍偝傟傑偡丅戅怑嬥偑2000枩墌偲偡傞偲惻嬥偺懳徾偼傢偢偐150枩墌偲側傝傑偡丅

800枩墌亄70枩墌×乮35擭亅20擭乯亖1,850枩墌

傑偨丄戅怑強摼偼丄幮夛曐尟椏偺懳徾偵傕側傜側偄偨傔戅怑屻偺崙柉曐尟椏偵傕塭嬁偟側偄偱嵪傒傑偡丅

偙偺傛偆偵戅怑堦帪嬥偼桪嬾慬抲偑庢傜傟偰偄傑偡丅

丒丒丒丒丒丒丒丒丒丒丒丒丒丒丒丒丒丒丒丒丒丒丒丒丒丒丒丒丒丒丒丒丒丒丒丒丒丒丒丒丒丒丒丒丒

庴偗庢偭偨堦帪嬥傪偳偆偡傞丠榁屻偵旛偊偼丠

偟偐偟丄堦帪嬥偱庴偗庢偭偰偳偆偡傞偐偲偄偆偺偑堦偮偺戝偒側栤戣偱偡丅

廧戭儘乕儞側偳偺晧嵚偑巆偭偰偄傞応崌偼丄傗偼傝戅怑嬥偱惔嶼偟偰偟傑偆偙偲偑戞堦偱偡偐傜丄偦偺応崌偼壗傪偝偰偍偄偰傕堦帪嬥偱夝寛偟偰偟傑偄偨偄傕偺偱偡丅傑偨丄偐偮偰寽埬偺巊搑偑偁傟偽偦傟偵傕昁梫偱偡

偟偐偟丄偦傟埲奜偺巆偭偨堦帪嬥傪偳偆偝傟傑偡偐丠

嬧峴偵梐偗偰傕傎偲傫偳嬥棙偼偮偐側偄偟丄壓庤偵晄姷傟側攝摉傗僉儍僺僞儖僎僀儞傪慱偭偨姅幃搳帒丒搳怣傗壠捓廂擖慱偄偺晄摦嶻搳帒側偳偵夞偟偨応崌丄埥傞擔撍慠偺媫寖側娐嫬曄壔偱戝暆偵尦杮傪尭傜偟偰偟傑偆偙偲傕戝偄偵偁傝摼傑偡丅偦偆側傟偽堦帪嬥偺曽偑庤庢傝偑懡偔側傞偐傜側傫偰柍堄枴偵側傝傑偡偹両

傑偨丄庤尦偵戝嬥偑偁傞偲偮偄偮偄梸偟偄傕偺傗傝偨偄偙偲偑朿傜傒戝椃峴傗崅壙側傕偺側偳傊偺徴摦攦偄側偳偱尭傜偟傑偆偙偲偵傕側傝偐偹傑偣傫偹丅椃峴傗攦偄暔偼擔忢偺拁愊偱枮偨偟偨偄傕偺偱偡丅

堦帪嬥偐擭嬥偐偼榁屻偺埨怱偺帇揰偵棫偭偰

廬偭偰丄庤庢憤妟偑戝偒偔側傞偐傜堦帪嬥偺曽偑摼偩偲偄偭偨媍榑偼丄榁屻傪尒悩偊偨惗妶愝寁偵偼偁傑傝嶲峫偵偟偨偔側偄帇揰偺傛偆偵巚偊傑偡丅

戅怑嬥偼偦傠偦傠尰栶傪堷戅偡傞帪婜偑嬤偯偄偨偲偄偆嬫愗傝偺徹偱偁傝丄椺偊尦婥偱尰栶傪懕偗偰偄偔偙偲偑偱偒偰傕丄傗偼傝戅怑嬥偼榁屻偺埨怱偵偲偭偰婱廳側嵿嶻偲偟偰埖偄偨偄傕偺偱偡偹丅

榁屻偺埨怱偵旛偊偰偼乽擭嬥壔乿偑戞堦両

廬偭偰丄夛幮偺戅怑嬥惂搙偵偍偄偰婇嬈擭嬥惂搙偑偁傞偺偱偁傟偽丄乽廧戭儘乕儞側偳晧嵚偑巆偭偰偄傞応崌乿傗乽偐偹偰偐傜傗傝偨偄偙偲偑偁偭偨応崌乿側偳偺昁梫側嬥妟暘偼暿偲偟偰丄摿抜偺巊搑偑側偗傟偽丄巚偄愗偭偰嬌椡擭嬥壔乮榁屻偺妋幚側埨掕廂擖尮偲偡傞乯偟偰偟傑偆偙偲偑榁屻傪埨怱偵寎偊傞偨傔偺嵟慞偺曽岦晅偗偱偼側偄偱偟傚偆偐丠

戅怑嬥偺擭嬥壔偺帇揰乮億僀儞僩乯

偦偟偰丄偱偒傟偽夛幮偺婇嬈擭嬥惂搙偺拞偱

嘆嬌椡嵟戝尷偺擭嬥榞傪妶梡偡傞丒丒昁梫側堦帪嬥傪彍偄偨忋偱偺榖偱偡偑丅

嘇壜擻側尷傝挿婜娫愝掕偵偡傞丒丒捠忢偼15擭埵偑嵟挿偐丠

嘊壜擻側尷傝擭嬥庴媼奐巒擭楊偺愭憲傝傪偡傞丅丒丒摥偗傞娫偼晄梫丅

摍偺帇揰偵棫偭偰戅怑嬥偺擭嬥壔傪恑傔傜傟偰偼擛壗偱偟傚偆偐丠

傕偪傠傫丄偳偆偟偰傕偺帪偼搑拞偱堦帪嬥偲偟偰庴偗庢傟傞偙偲傕偱偒傞偼偢偱偡丅

婇嬈擭嬥偼廬嬈堳偺偨傔偺暉棙岤惗偺堦娐

婇嬈擭嬥偼丄婎杮揑偵偼夛幮偺廬嬈堳偺偨傔偺暉棙岤惗帠嬈偺堦娐偱偁傝丄戝掞偼丄夛幮偺側偵偑偟傜偺巟墖偺傕偲偵婇嬈擭嬥婎嬥側傞塣塩曣懱偑偁傝丄偦偺愱栧曣懱偑嬥梈夛幮偵埾戸偟偰擭嬥塣梡傪偟偰偄傞宍傪偲偭偰偄傑偡丅

偙偺偨傔丄忢偵丄婎嬥偲埾戸嬥梈夛幮偲偺娫偱僠僃僢僋婡擻偑摥偒丄屄恖偱曐尟夛幮偲擭嬥愊傒棫偰偡傞傛傝偼埨怱姶偲恊嬤姶偑帩偰傞偲峫偊傑偡乮懡彮偼夛幮偺晽搚偵傕傛傝傑偡偑乯丅

嵟屻偵

榁屻20~30擭傪峫偊偨応崌丄懠偵壠捓廂擖偑擖傝懕偗傞偲偐塣梡帒嶻偑朙晉偵偁傟偽暿偱偡偑丄偦偆偱側偗傟偽挿婜娫埨掕偟偨擭嬥廂擖乮崙柉擭嬥亄岤惗擭嬥亄婇嬈擭嬥乯偑曐忈偝傟傞宍傪惍偊傞偙偲偑榁屻偺埨怱偵宷偑傞嵟慞偺慖戰偲峫偊傑偡丅奆偝傫偺敾抐偺偍栶偵棫偰偽岾偄偱偡両

側偍丄壓婰偺娭楢婰帠傕偛棗偄偨偩偗傟偽岾偄偱偡丅

劊劊劊劊劊劊劊劊劊劊劊劊劊劊劊劊劊劊劊劊劊劊劊劊劊劊劊劊劊劊劊劊劊劊劊

仧仦仧仦仧仦 徏堜徹寯偱偼偠傔傞亂iDeCo亃 仧仦仧仦仧仦

仛徏堜徹寯偺iDeCo丂3偮偺億僀儞僩仛

仭塣塩娗棟庤悢椏偑0墌偱埨怱両

徏堜徹寯偱偼奆偝傑偺塣梡傪墳墖偡傞偨傔丄塣塩娗棟庤悢椏偼偳側偨偱傕柍椏

偱偡丅

仭彜昳偑慖傃傗偡偄両12庬偺尩慖儔僀儞僫僢僾

偁傜備傞僯乕僘偵偍墳偊偡傞偨傔丄僶儔僄僥傿朙偐側12庬椶偺嬥梈彜昳傪尩慖

偟偰偄傑偡丅

仭憂嬈100擭偺楌巎偲幚愌

偍媞條偲挿偄偍晅偒崌偄偵側傞iDeCo偼丄憂嬈100擭偺楌巎偲幚愌偑偁傝丄嵿柋

撪梕傕寬慡側徏堜徹寯偵偍擟偣偔偩偝偄丅

徻偟偔偼偙偪傜亜亜 https://px.a8.net/svt/ejp?a8mat=35SDZI+4NWA56+3XCC+BXB8Z

劊劊劊劊劊劊劊劊劊劊劊劊劊劊劊劊劊劊劊劊劊劊劊劊劊劊劊劊劊劊劊劊劊劊

====================================================================

丂丂僼傽僀僫儞僔儍儖傾僇僨儈乕丂亀掕擭屻愝寁僗僋乕儖亁

巹偨偪偺懡偔偑晄埨傪帩偮掕擭屻偺惗妶丅

乽帺暘傗恊偺堛椕傗夘岇偵偐偐傞偍嬥偑怱攝乿

乽掕擭屻傕惗偒偑偄傪帩偭偰巇帠傗庯枴偵庢傝慻傒偨偄乿

乽擭嬥丒曐尟丒惻嬥丒帒嶻塣梡側偳偺丄惓偟偄抦幆傪恎偵偮偗偨偄乿

乽挿惗偒乿傪儕僗僋偵偟側偄偱丄朙偐偵惗偒偑偄傪帩偭偰曢傜偡帪娫偵偟偰傎偟偄劅劅偙傟傑偱墑傋43枩恖偵偍嬥傪恖惗偺枴曽偵偮偗傞曽朄傪揱偊偰偒偨僼傽僀僫儞僔儍儖傾僇僨儈乕偑丄偙傫側憐偄偱奐島偟偨偺偑丄偙偺亀50戙偺偨傔偺掕擭屻愝寁僗僋乕儖亁偱偡丅

https://px.a8.net/svt/ejp?a8mat=35SDZI+4OHPQY+1IRY+2T8BZN

====================================================================

仦仧仦仧仦仧仦仧仦仧仦仧仦仧仦仧仦仧仦仧仦仧仦仧仦仧仦仧仦仧仦仧仦仧

偦偺梋偭偰偄傞俿億僀儞僩偱搳帒偟偰傒傑偣傫偐丠亂SBI僱僆儌僶僀儖徹寯亃

https://px.a8.net/svt/ejp?a8mat=35JVR2+B4OROA+49PC+5YZ77

仦仧仦仧仦仧仦仧仦仧仦仧仦仧仦仧仦仧仦仧仦仧仦仧仦仧仦仧仦仧仦仧仦仧

寧乆1,000墌偐傜儉儕側偔帒嶻宍惉丅

僗儅儂丒PC偐傜娙扨岥嵗奐愝両

https://px.a8.net/svt/ejp?a8mat=35JKSN+7NNQMY+3UDE+5YZ77