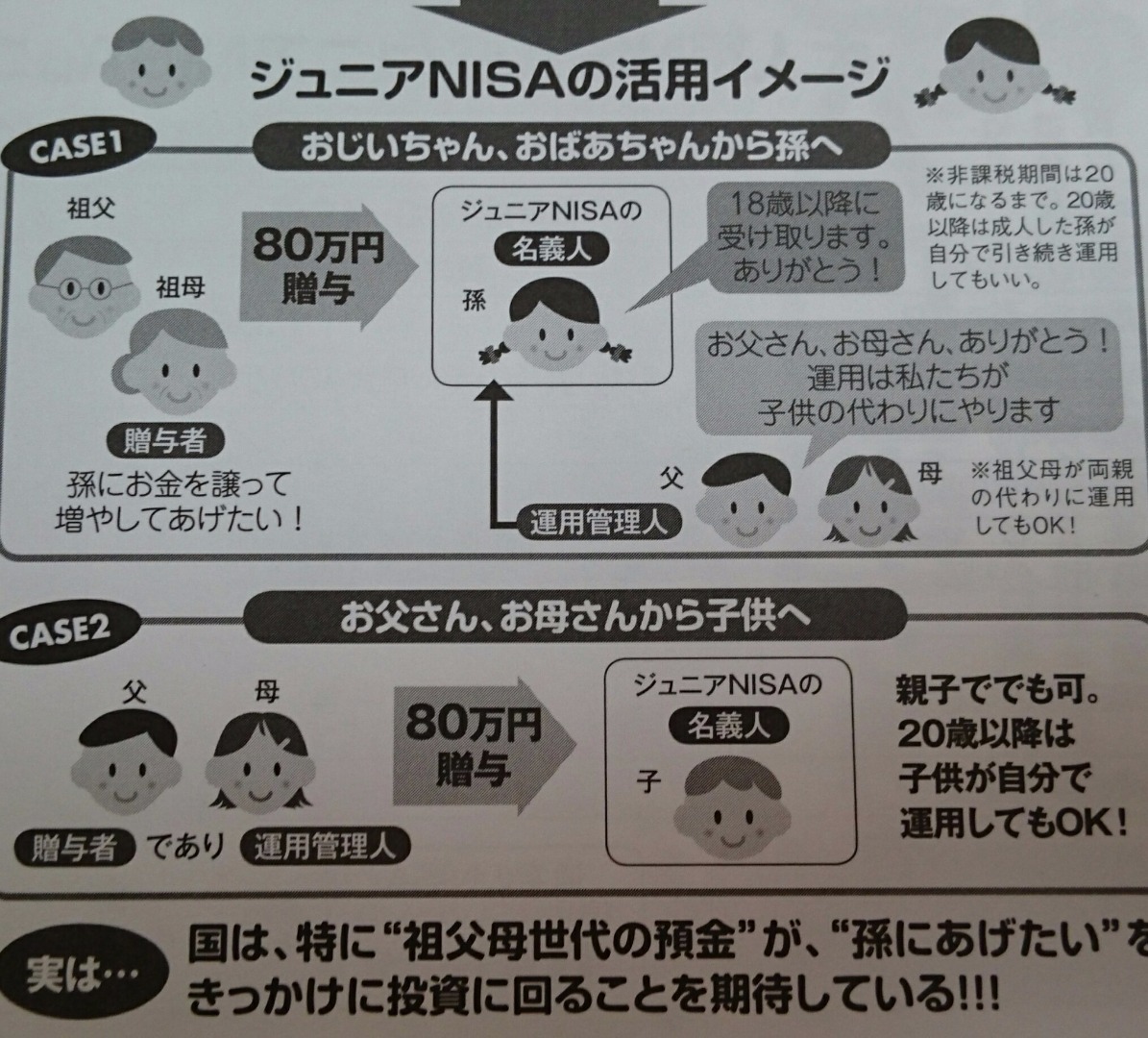

�V�K�L���̓��e���s�����ƂŁA��\���ɂ��邱�Ƃ��\�ł��B

�L��

�V�K�L���̓��e���s�����ƂŁA��\���ɂ��邱�Ƃ��\�ł��B

posted by fanblog

2016�N12��08��

�ςݗ��Ăm�h�r�`�Ƃ́H

���Ă��āA�}�{�T����150���~�܂ł����������Ă���܂����A����ɉ����āA�V�����A

�ςݗ��ăj�[�T�Ȃ���̂��a���I

�ςݗ��ăj�[�T�Ƃ͉��Ȃ̂��H

������Ɖ�����Ă��������Ǝv���܂��I

�ςݗ��Ăm�h�r�`�Ƃ́H

���Z����12���W���A�u�ςݗ��Ăm�h�r�`�v�ɂ��āA�N�ԓ�������S�O���~�A��ېŊ��ԂQ�O�N�ŊJ�n����Ɣ��\���܂����B

�ςݗ��Ăm�h�r�`��ʂ��A�����̈���I�Ȏ��Y�̉^�p�𑣂��̂��ړI�ł��B

���Ȃ݂ɁA�����́A

�Q�O�P�W�N�P���̓�����z�肵�Ă��邻���ł��B

�^�}��2016�N12��8���A�Q�O�P�V�N�x�Ő�������j�ŁA

���̐ςݗ��Ăm�h�r�`�̑n�݂����荞�܂�܂����B

���Ƃ��Ƃ́A�N�ԓ���������U�O���~�Ƃ��Ă����悤�ł����A��������A

��ېŊ��Ԃ����邱�ƁA�Ⴂ�l�͂���قǓ������Ă��Ȃ��Ƃ������Ƃ��l������āA

�S�O���~�ɂȂ����悤�ł��B

���Ȃ݂ɁA���s�̂m�h�r�`�͔N�ԓ�������́A120���~�A��ېŊ���5�N�ł����A

�ςݗ��Ăm�h�r�`�ƕ��p�͂ł����A�ǂ��炩�����I�����邱�ƂɂȂ�܂��B

���Ԃ�A�N���Ƃɂǂ��炩��I�ԂƂ������ƂɂȂ肻���ł��B

���s�̂m�h�r�`�����Ƃ͕ʂɁA

�ςݗ��Ăm�h�r�`��p�̌������K�v�ƂȂ�悤�ł��B

�ςݗ��Ăm�h�r�`�̌����ł́A�����̐ςݗ��āE���U�����ɓK�������M�ɓ������邱�ƂɂȂ�܂��B

�����_�ł́A�܂��A�ǂ̓��M���Ώۂ��͌��܂��Ă��炸�A�ڍׂ́A����A���Z�������Z�@�ւƋ��c���܂��B

�ςݗ��Ăm�h�r�`�̓����\���Ԃ͂Q�O�R�V�N�܂ł������ł��B

�ł�����A40���~�܂ł̓��M��N�Ԃœ�������̂ł���A��ېŊ��Ԃ̒����A

�ςݗ��Ăm�h�r�`

��������������܂���B

�ł����A���M�͌p�����Ȃ��Ƃ����Ȃ��̂ŁA

��x�A�ςݗ��Ăm�h�r�`��I�痂�N�ȍ~�́A���̃j�[�T�A120���~�܂ł̓����ɖ߂�Ȃ��Ȃ�̂ł͂Ȃ����ƁA�܂��܂��^��͂�������܂��B

����̋��Z���̏ڍה��\�ɂ����ڂł��B

�܂��͎��������I�I

�ςݗ��ăj�[�T�Ȃ���̂��a���I

�ςݗ��ăj�[�T�Ƃ͉��Ȃ̂��H

������Ɖ�����Ă��������Ǝv���܂��I

�ςݗ��Ăm�h�r�`�Ƃ́H

���Z����12���W���A�u�ςݗ��Ăm�h�r�`�v�ɂ��āA�N�ԓ�������S�O���~�A��ېŊ��ԂQ�O�N�ŊJ�n����Ɣ��\���܂����B

�ςݗ��Ăm�h�r�`��ʂ��A�����̈���I�Ȏ��Y�̉^�p�𑣂��̂��ړI�ł��B

���Ȃ݂ɁA�����́A

�Q�O�P�W�N�P���̓�����z�肵�Ă��邻���ł��B

�^�}��2016�N12��8���A�Q�O�P�V�N�x�Ő�������j�ŁA

���̐ςݗ��Ăm�h�r�`�̑n�݂����荞�܂�܂����B

���Ƃ��Ƃ́A�N�ԓ���������U�O���~�Ƃ��Ă����悤�ł����A��������A

��ېŊ��Ԃ����邱�ƁA�Ⴂ�l�͂���قǓ������Ă��Ȃ��Ƃ������Ƃ��l������āA

�S�O���~�ɂȂ����悤�ł��B

���Ȃ݂ɁA���s�̂m�h�r�`�͔N�ԓ�������́A120���~�A��ېŊ���5�N�ł����A

�ςݗ��Ăm�h�r�`�ƕ��p�͂ł����A�ǂ��炩�����I�����邱�ƂɂȂ�܂��B

���Ԃ�A�N���Ƃɂǂ��炩��I�ԂƂ������ƂɂȂ肻���ł��B

���s�̂m�h�r�`�����Ƃ͕ʂɁA

�ςݗ��Ăm�h�r�`��p�̌������K�v�ƂȂ�悤�ł��B

�ςݗ��Ăm�h�r�`�̌����ł́A�����̐ςݗ��āE���U�����ɓK�������M�ɓ������邱�ƂɂȂ�܂��B

�����_�ł́A�܂��A�ǂ̓��M���Ώۂ��͌��܂��Ă��炸�A�ڍׂ́A����A���Z�������Z�@�ւƋ��c���܂��B

�ςݗ��Ăm�h�r�`�̓����\���Ԃ͂Q�O�R�V�N�܂ł������ł��B

�ł�����A40���~�܂ł̓��M��N�Ԃœ�������̂ł���A��ېŊ��Ԃ̒����A

�ςݗ��Ăm�h�r�`

��������������܂���B

�ł����A���M�͌p�����Ȃ��Ƃ����Ȃ��̂ŁA

��x�A�ςݗ��Ăm�h�r�`��I�痂�N�ȍ~�́A���̃j�[�T�A120���~�܂ł̓����ɖ߂�Ȃ��Ȃ�̂ł͂Ȃ����ƁA�܂��܂��^��͂�������܂��B

����̋��Z���̏ڍה��\�ɂ����ڂł��B

�܂��͎��������I�I

2016�N03��31��

�W���j�A�m�h�r�`�Ƃ́H�킩��₷��������܂��I

���Ă��āA���������4���Ƃ������ƂŁA2016�N����J�n�����W���j�A�m�h�r�`�ɂ��Ă�������Ɗw��ł��������Ǝv���܂��B

�Ƃ��ɂ��q����̂��������邲�ƒ�͕K���ł���I

�y�����N�ł��N80���~�A

�ő�400���~����ېŁz

����

�w���~���瓊���ցx

�Ƃ���������������邽�߁A2016�N����m�h�r�`�̔N�ԓ����g�����120���~�ɃA�b�v���܂����B

�܂�A�j�[�T�̍Œ��������Ԃ�5�N�Ȃ̂ŁA�ő�

400���~

����ېłœ����ł��܂��B

�ŁA���ڂ̖����N�҂����`�l��

�w�W���j�A�m�h�r�`�x

�����悢�斾���A2016�N4������J�n�ł��I

���̃W���j�A�m�h�r�`�̍u�����`�l�͓��{�ɍݏZ����0����19�܂ł̖����N�ҁB

�����N�҂��Ɨ͂Ŏ��Y�^�p�͓���̂ŁA�W���j�A�m�h�r�`�����ۂɊǗ�����̂́A�e���҂Ƃ��܂��B

��ېœ������Ԃ͒ʏ�̃j�[�T�Ɠ���5�N�ԁB

�N�ԍő��ېœ����g��80���~�ł��B

�܂��������ς���80���~�����N��������Ύq�������āA�ő�

400���~

�̎������ېłʼn^�p�ł��܂��B

�y�W���j�A�m�h�r�`�̃f�����b�g�z

�W���j�A�m�h�r�`�ɂ͎��́A��l�Ńj�[�T�ɂ͂Ȃ��傫�ȃf�����b�g������܂��B�����

�q����18�ɂȂ�܂�

�����͈����o���Ȃ��I

�Ƃ������ƁB

���`�l��18�ɂȂ�܂Ŏ�����������������o���ƁA����܂Ŕ�ېň����������^�p���v�ɂ������āA

�����̂ڂ��Đŋ����ې�

����Ă��܂��܂��B

�ł�����A0�̐Ԃ�����`�l�ł��ƁA�Œ�18�N���̒����������I

�ƂȂ邽�߁A�����ΏۂƂ��Ă͂�͂�A�z���ɉ����āA�I�g�N�ȗD�ҕi�����炦��

�D�Ҋ����x�X�g�I

�ł��B

����łفA5�N�Ԃ̔�ېŊ��Ԃ��I�������������́A�q����18�ɂȂ�܂ŁA

�E��ېœ��T�̂Ȃ��ېŖ����N�Ҍ����Ɉڂ�

���A

�E���N�̃W���j�A�m�h�r�`�ŐV���ɐݒ肳����ېœ����g�ɍē������邩

�̓���ƂȂ�܂��B

�q���⑷�����āA���̎q���̏����̂��߂ɗD�Ҋ��������L�������Ȃ�W���j�A�m�h�r�`�����̊��p�����Ў���ɂ���܂��傤�I

�W���j�A�m�h�r�`�J�݂͂�����̋L�����Q�l�ɏ،���Ђ�I�т܂��傤�I

https://fanblogs.jp/pikahane/archive/239/0

�Ƃ������ƂŁA�����ǂ����������ɂ��肪�Ƃ��������܂����I

�܂������I

�����L���O�Q�����I�N���b�N��낵�����肢���܂��I

�ɂق�u���O��

�Ƃ��ɂ��q����̂��������邲�ƒ�͕K���ł���I

�y�����N�ł��N80���~�A

�ő�400���~����ېŁz

����

�w���~���瓊���ցx

�Ƃ���������������邽�߁A2016�N����m�h�r�`�̔N�ԓ����g�����120���~�ɃA�b�v���܂����B

�܂�A�j�[�T�̍Œ��������Ԃ�5�N�Ȃ̂ŁA�ő�

400���~

����ېłœ����ł��܂��B

�ŁA���ڂ̖����N�҂����`�l��

�w�W���j�A�m�h�r�`�x

�����悢�斾���A2016�N4������J�n�ł��I

���̃W���j�A�m�h�r�`�̍u�����`�l�͓��{�ɍݏZ����0����19�܂ł̖����N�ҁB

�����N�҂��Ɨ͂Ŏ��Y�^�p�͓���̂ŁA�W���j�A�m�h�r�`�����ۂɊǗ�����̂́A�e���҂Ƃ��܂��B

��ېœ������Ԃ͒ʏ�̃j�[�T�Ɠ���5�N�ԁB

�N�ԍő��ېœ����g��80���~�ł��B

�܂��������ς���80���~�����N��������Ύq�������āA�ő�

400���~

�̎������ېłʼn^�p�ł��܂��B

�y�W���j�A�m�h�r�`�̃f�����b�g�z

�W���j�A�m�h�r�`�ɂ͎��́A��l�Ńj�[�T�ɂ͂Ȃ��傫�ȃf�����b�g������܂��B�����

�q����18�ɂȂ�܂�

�����͈����o���Ȃ��I

�Ƃ������ƁB

���`�l��18�ɂȂ�܂Ŏ�����������������o���ƁA����܂Ŕ�ېň����������^�p���v�ɂ������āA

�����̂ڂ��Đŋ����ې�

����Ă��܂��܂��B

�ł�����A0�̐Ԃ�����`�l�ł��ƁA�Œ�18�N���̒����������I

�ƂȂ邽�߁A�����ΏۂƂ��Ă͂�͂�A�z���ɉ����āA�I�g�N�ȗD�ҕi�����炦��

�D�Ҋ����x�X�g�I

�ł��B

����łفA5�N�Ԃ̔�ېŊ��Ԃ��I�������������́A�q����18�ɂȂ�܂ŁA

�E��ېœ��T�̂Ȃ��ېŖ����N�Ҍ����Ɉڂ�

���A

�E���N�̃W���j�A�m�h�r�`�ŐV���ɐݒ肳����ېœ����g�ɍē������邩

�̓���ƂȂ�܂��B

�q���⑷�����āA���̎q���̏����̂��߂ɗD�Ҋ��������L�������Ȃ�W���j�A�m�h�r�`�����̊��p�����Ў���ɂ���܂��傤�I

�W���j�A�m�h�r�`�J�݂͂�����̋L�����Q�l�ɏ،���Ђ�I�т܂��傤�I

https://fanblogs.jp/pikahane/archive/239/0

�Ƃ������ƂŁA�����ǂ����������ɂ��肪�Ƃ��������܂����I

�܂������I

�����L���O�Q�����I�N���b�N��낵�����肢���܂��I

�ɂق�u���O��

2016�N03��30��

�،���Ђ̂m�h�r�`�����Ŕ����ƁA���v�ɂ�����ŋ����^�_�ɂȂ�I

�D�ҕi�����N�͂�����D�҂͒�����������O��I

�Œ�5�N�ԁA���Ⓤ���M���Ȃǂœ������v����ېłɂȂ�m�h�r�`�͊���D�҂Ƌɂ߂đ����������ł��I

�ǂ��Ŋ������́H

�m�h�r�`�ł���I

�y�m�h�r�`�Ȃ犔�ɂ�����

20%���̐ŋ����[���~�ɁI�z

���N����I�ɗD�ҕi�����炦��D�Ҋ�������

�������蒷���ۗL�I

����O��I

���̒����ۗL�ɍł��K���Ă���̂��m�h�r�`�����ł��B

�Œ�5�N�ԁA�ۗL���銔�����瓾����v��z���ɐŋ����A�������Ȃ����߁A�����ۗL�̃����b�g���ő���ɐ��������Ƃ��ł��܂��B

�y�m�h�r�`���ĉ��������H�z

���������ɂ́A����������ʌ���������܂����A�����̌������g�����ꍇ�A���̒l�オ��v��

�w���n�����x

�����āA�z������A�����M���̕��z����

�w�z�������x

�ƂȂ�A�����łƕ������ʏ����ł�15.3%�A�Z���ł�5%��

���v20.315%

���ېł���܂��B

�Ⴆ�A20���~�̗��v������ƁA

�m�h�r�`�Ȃ�

�ŋ��^�_�I

�ł��A�ʏ�̌����Ȃ�

4���~���̐ŋ��I

���x�������ƂɂȂ�܂��B�m�h�r�`���p���Ȃ��Ƃ��Ȃ葹�ł��ˇ�(o��olll)

4���~�Ƃ����̐H��₦���Ⴂ�܂��i���j

�Ƃ������ƂŁA�D�ҕi�����炦��D�Ҋ����Ȃ�

�m�h�r�`�����I

�Ƃ������Ƃł��ˁI

���m�h�r�`������

�ǂ̏،���Ђ������H

�،���Ђ���������܂��B

���o������I

�ΐl�،���Ђ͂��߁I

�������Ƃ��̎萔���������A���Ƃ������������Z�[���X���Ȃ����B

�Ƃ������ƂŁA�������߂̃l�b�g�،���Ђ��܂Ƃ߂܂����̂ŁA���ЎQ�l�ɂ��Ă��������ˁI

���Ȃ݂Ɍ����J�݂��邾���ŁA�������炦��،���Ђ�����̂ŁA���Ђ��ЁA�l�b�g�،���ЂŊJ�݂��Ă��������B

�������A�J�ݔ�p�̓^�_�ł�����ˁI

�@���|�I�Ȏ萔���̈����A�r�a�h�،�

https://fanblogs.jp/pikahane/archive/46/0

�A�y�V�|�C���g���߂����ᒙ�܂�I�y�V�،�

https://fanblogs.jp/pikahane/archive/47/0

�B�萔���������I�f�l�n�N���b�N�،�

https://fanblogs.jp/pikahane/archive/48/0

�C���S�҈��S�I�d�b������ł�����R�X���،�

https://fanblogs.jp/pikahane/archive/50/0

�D�{���͋��������Ȃ��I�B��Ə،��A�����،�

https://fanblogs.jp/pikahane/archive/51/0

���Ȃ݂ɑS���J�݂���Ƃ��ꂾ���ŁA�������炦���肵�Ă����Ȃ̂Ŏ�w�̊F����ł���I

�Ƃ������ƂŁA�����ǂ����������ɂ��肪�Ƃ��������܂����I

�܂������I

�����L���O�Q�����I�N���b�N��낵�����肢���܂��I

�ɂق�u���O��

�Œ�5�N�ԁA���Ⓤ���M���Ȃǂœ������v����ېłɂȂ�m�h�r�`�͊���D�҂Ƌɂ߂đ����������ł��I

�ǂ��Ŋ������́H

�m�h�r�`�ł���I

�y�m�h�r�`�Ȃ犔�ɂ�����

20%���̐ŋ����[���~�ɁI�z

���N����I�ɗD�ҕi�����炦��D�Ҋ�������

�������蒷���ۗL�I

����O��I

���̒����ۗL�ɍł��K���Ă���̂��m�h�r�`�����ł��B

�Œ�5�N�ԁA�ۗL���銔�����瓾����v��z���ɐŋ����A�������Ȃ����߁A�����ۗL�̃����b�g���ő���ɐ��������Ƃ��ł��܂��B

�y�m�h�r�`���ĉ��������H�z

���������ɂ́A����������ʌ���������܂����A�����̌������g�����ꍇ�A���̒l�オ��v��

�w���n�����x

�����āA�z������A�����M���̕��z����

�w�z�������x

�ƂȂ�A�����łƕ������ʏ����ł�15.3%�A�Z���ł�5%��

���v20.315%

���ېł���܂��B

�Ⴆ�A20���~�̗��v������ƁA

�m�h�r�`�Ȃ�

�ŋ��^�_�I

�ł��A�ʏ�̌����Ȃ�

4���~���̐ŋ��I

���x�������ƂɂȂ�܂��B�m�h�r�`���p���Ȃ��Ƃ��Ȃ葹�ł��ˇ�(o��olll)

4���~�Ƃ����̐H��₦���Ⴂ�܂��i���j

�Ƃ������ƂŁA�D�ҕi�����炦��D�Ҋ����Ȃ�

�m�h�r�`�����I

�Ƃ������Ƃł��ˁI

���m�h�r�`������

�ǂ̏،���Ђ������H

�،���Ђ���������܂��B

���o������I

�ΐl�،���Ђ͂��߁I

�������Ƃ��̎萔���������A���Ƃ������������Z�[���X���Ȃ����B

�Ƃ������ƂŁA�������߂̃l�b�g�،���Ђ��܂Ƃ߂܂����̂ŁA���ЎQ�l�ɂ��Ă��������ˁI

���Ȃ݂Ɍ����J�݂��邾���ŁA�������炦��،���Ђ�����̂ŁA���Ђ��ЁA�l�b�g�،���ЂŊJ�݂��Ă��������B

�������A�J�ݔ�p�̓^�_�ł�����ˁI

�@���|�I�Ȏ萔���̈����A�r�a�h�،�

https://fanblogs.jp/pikahane/archive/46/0

�A�y�V�|�C���g���߂����ᒙ�܂�I�y�V�،�

https://fanblogs.jp/pikahane/archive/47/0

�B�萔���������I�f�l�n�N���b�N�،�

https://fanblogs.jp/pikahane/archive/48/0

�C���S�҈��S�I�d�b������ł�����R�X���،�

https://fanblogs.jp/pikahane/archive/50/0

�D�{���͋��������Ȃ��I�B��Ə،��A�����،�

https://fanblogs.jp/pikahane/archive/51/0

���Ȃ݂ɑS���J�݂���Ƃ��ꂾ���ŁA�������炦���肵�Ă����Ȃ̂Ŏ�w�̊F����ł���I

�Ƃ������ƂŁA�����ǂ����������ɂ��肪�Ƃ��������܂����I

�܂������I

�����L���O�Q�����I�N���b�N��낵�����肢���܂��I

�ɂق�u���O��

2015�N07��23��

�m�h�r�`�̃f�����b�g�B

���Ă��āA�m�h�r�`�̃f�����b�g�B�ł����I

���Ƃ͍���j�[�T���n�߂�ɓ�����A

�|�C���g��}���Ă����Ή����ł��邩�Ȃ��Ǝv���܂��B

���،���Ђ͈�N���Ƃɂ����ύX�ł��Ȃ��I

�A�A�A

�Ȃ̂ŁA��ŁA�������̂ق����萔�����������̂ɂȂ��B�Ƃ��v���̂ŁA�،���Ђ���������c�����Ă������̃f�����b�g�͉����ł��܂��B

�،���БI�т̃|�C���g�͂܂�����ȍ~��( �L﹀` )

���Ƃ̏��S�҂��m��Ȃ��Ƃ����Ȃ��f�����b�g�ƂƂ��Ă�

���z���̎����@�����������z�������ɂ��Ȃ��Ɖېł���邱�Ƃł��I

�����̔z���������@�ɂ�

�u�z�����̎��ؕ����v�E�E�E�X�ǂŒ��ږႢ�ɍs��

�u���z������̌��������v�E�E�E��s�U��

�u�ʖ����w������v�E�E�E��s�U��

�u���������z�������v�E�E�E�،��������ɓ���

������̂ł���͌����J�݂̎��Ɋ��������z��������I�ׂ��������ł��ˁI

�Ƃ肠�������S�҂͂��ꂾ���m���Ă����ׂ��ł�����(((o(*߁��*)o)))

�ł͂ł́A���̃y�[�W����͑����A�����Ă݂悤�I

�Ƃ������ƂŁA���̎��̌����������Ă��炢�܁[���:+((*�L�`))+:�

���������L���O��

NISA�i�j�[�T�j�����L���O��

���Ƃ͍���j�[�T���n�߂�ɓ�����A

�|�C���g��}���Ă����Ή����ł��邩�Ȃ��Ǝv���܂��B

���،���Ђ͈�N���Ƃɂ����ύX�ł��Ȃ��I

�A�A�A

�Ȃ̂ŁA��ŁA�������̂ق����萔�����������̂ɂȂ��B�Ƃ��v���̂ŁA�،���Ђ���������c�����Ă������̃f�����b�g�͉����ł��܂��B

�،���БI�т̃|�C���g�͂܂�����ȍ~��( �L﹀` )

���Ƃ̏��S�҂��m��Ȃ��Ƃ����Ȃ��f�����b�g�ƂƂ��Ă�

���z���̎����@�����������z�������ɂ��Ȃ��Ɖېł���邱�Ƃł��I

�����̔z���������@�ɂ�

�u�z�����̎��ؕ����v�E�E�E�X�ǂŒ��ږႢ�ɍs��

�u���z������̌��������v�E�E�E��s�U��

�u�ʖ����w������v�E�E�E��s�U��

�u���������z�������v�E�E�E�،��������ɓ���

������̂ł���͌����J�݂̎��Ɋ��������z��������I�ׂ��������ł��ˁI

�Ƃ肠�������S�҂͂��ꂾ���m���Ă����ׂ��ł�����(((o(*߁��*)o)))

�ł͂ł́A���̃y�[�W����͑����A�����Ă݂悤�I

�Ƃ������ƂŁA���̎��̌����������Ă��炢�܁[���:+((*�L�`))+:�

���������L���O��

NISA�i�j�[�T�j�����L���O��

�m�h�r�`�̃f�����b�g�A

�j�[�T�̃f�����b�g�A

�� ���ً}���m�� �������������������������@�@�@�Ƃɂ��������ҏ����I�@�@�@�@��

��https://px.a8.net/svt/ejp?a8mat=2HQHZE+6EERW2+50+2HENWZ �@�@��

��������������������������������������

�ł͂ł́A�j�[�T�̃f�����b�g�A�ł��I

�Y�o��!!!!!!!!!!!!!!

100���~�܂ł̊����������Ȃ�!!!!!!!!!!

�@�@�@�@�@�@�@�@�@�@�@�@�@�Ƃ������ƁB

����1�P��(⇐�܂��p��̐����W���܂�)

�Ŕ����̂�100�~�̊��ł��A

1�P��100���Ȃ�A�ꖜ�~( �L﹀` )�Ŕ����܂���

1�P��1,000.���Ȃ�A10���~����̍w���ɂȂ�܂��B

�Ȃ̂ŁA�~��������1�P����100���~������A

�����̊����ɂ��Ă��A100���~�ȓ����������܂���B

�����Ă�����d�v�Ȃ��Ƃ́I�I�I�I

�N��100���~��90���~���̊����ɂ��Ă��A�c���10���~�͗��N�ɂ͌J��z���Ȃ��̂ł�(# ߄D�)(# ߄D�)

���S�҂̎��͍ŏ��A100���~�Ȃ�Ĕ����Ȃ����W�Ȃ��Ƃ��v���Ă��܂�����(�G �`�֥�L)

�܂��A���ƂŐ������܂�������D�҂��~���������肷��ƁA

���\�I�������ꂿ�Ⴄ��ł�( T�DT)

�Ȃ̂ŁA�����Ƃ��͗D�揇�ʂ����āA

�����܂��傤(((o(*߁��*)o)))

���������L���O��

NISA�i�j�[�T�j�����L���O��

�m�h�r�`�̃f�����b�g

NISA�̃f�����b�g

���āA�m�h�r�`�̃f�����b�g>�ł���

�����Ȃ臔(�����)�????????

�C���A���^�V���g�T�C�g�������Ă��݁[�[�[�[��ȃ����b�g����( ˘��x�)

�݂�Ȃ��m�肽���̂��f�����b�g�̏��ŁA���ꂪ������

���[���X�N��

�Ƃ������ƁB

�Ȃ̂ŁA��ʓI�Ɍ����Ă��邱�Ƃ�

�����l�I�Ƀf�����b�g���Ǝv�����Ƃ������܂�

(�l�I�����Ȃ̂ŁA�݂Ȃ���͎����̍l���Ŕ��f���Ă�)

⇩⇩⇩⇩⇩⇩⇩⇩⇩⇩⇩⇩⇩⇩⇩

⇘��������������������������⇙

⇘⇘����������������������⇙⇙

⇘⇘⇘������������������⇙⇙⇙

�`�f�����b�g�`

�@5�N��ɑ����ĂĂ��A���ł̑ΏۂɂȂ炸

�t�ɐŋ��������\������

!!!!!!!!!��(�����)�

����͗Ⴆ��

2015�N100���ōw���������̂��A

2020�N80���܂Œl������( T�DT)

�������Ă��̂܂܈�ʌ����Ɉڊ�

���̌�100���ɖ߂����̂Ŕ���܂����I

���I�I�m�h�r�`�I����Ɉڊǂ������߂�

���̎���

80���~�̉��l������100���~�ɏ㏸�����ƍl������̂�

���v��20���~��20�l�̐ŋ�

4���~���{�b�V���[�g

���[�[�[�[�[�[�[�[�[!?!?!?!?!?

���ꂪ��ېłƂ������Ƃ����ł��B

���ʂȂ瑹���ōl������̂ŐԎ��ƂȂ�̂Őŋ���������Ȃ��̂�( ˘��x�)

�݂�ȋC�����ĂˁI�H

�ބ�����m9(߁��)�������!!

���́C�A�A�A�A��������

�f�����b�g�A�����̃y�[�W��(((o(*߁��*)o)))

���������L���O��

�ɂق�u���O��

NISA�i�j�[�T�j�����L���O��

2015�N07��22��

�m�h�r�`���ĂȂ���??

���āA�A�A�܂��m�h�r�`�Ƃ́H

���z������ېŐ��x

�@�@�@�@�@�@�@�@�@�@�̂��Ƃł��B( �L_�T`)

100���~�܂ł̓����œ������v�Ȃ�A�Ȃ�Ɛŋ���������Ȃ��I�f�G�Ȑ��x�Ȃ̂ł��B

�Ȃ�ƂȂ����ɋ�����������͂��Ђ��Ђ��̐��x�𗘗p���Ă��������B

���̃y�[�W�ł͕K���m���Ă����ׂ��f�����b�g�ɂ��Đ������܂��B

NISA�i�j�[�T�j�����L���O��

���z������ېŐ��x

�@�@�@�@�@�@�@�@�@�@�̂��Ƃł��B( �L_�T`)

100���~�܂ł̓����œ������v�Ȃ�A�Ȃ�Ɛŋ���������Ȃ��I�f�G�Ȑ��x�Ȃ̂ł��B

�Ȃ�ƂȂ����ɋ�����������͂��Ђ��Ђ��̐��x�𗘗p���Ă��������B

���̃y�[�W�ł͕K���m���Ă����ׂ��f�����b�g�ɂ��Đ������܂��B

NISA�i�j�[�T�j�����L���O��