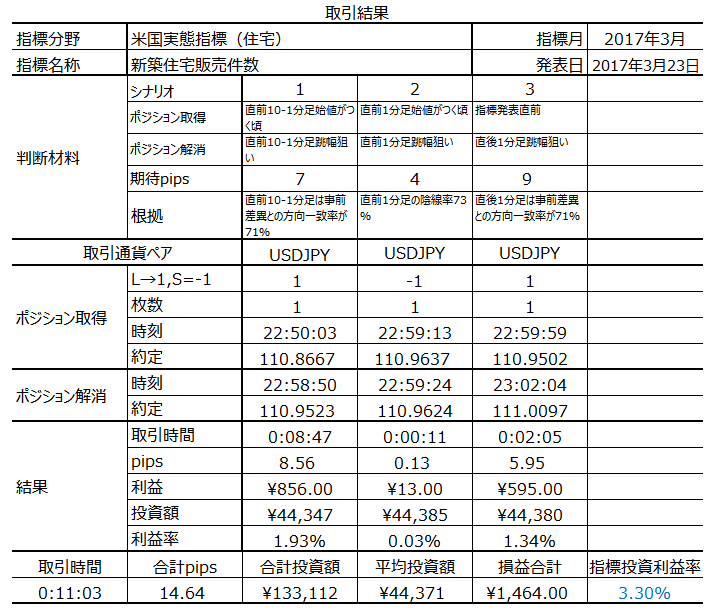

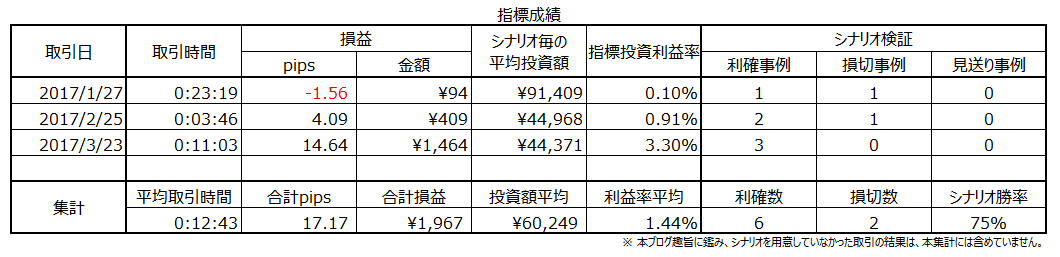

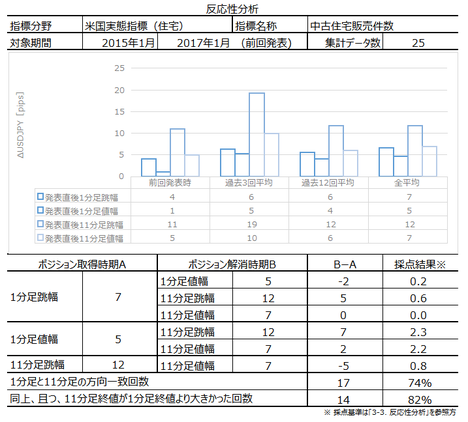

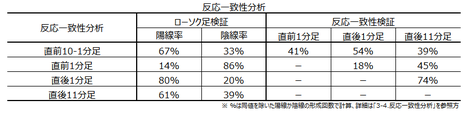

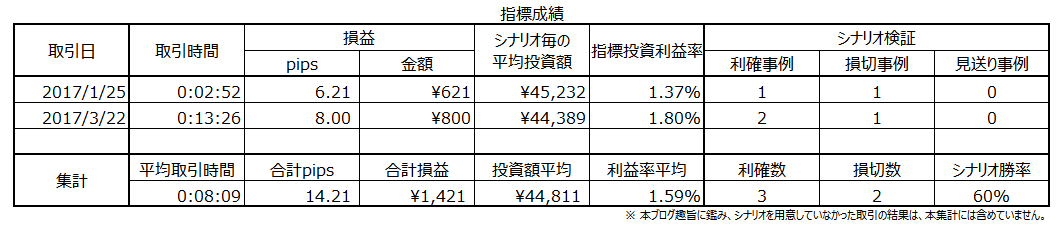

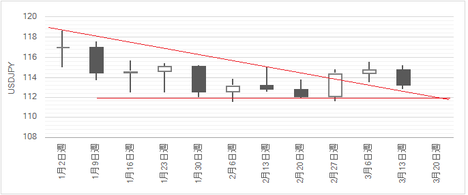

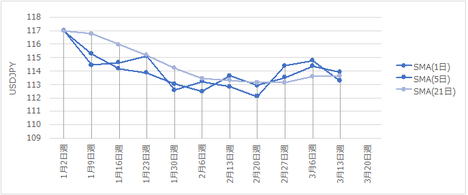

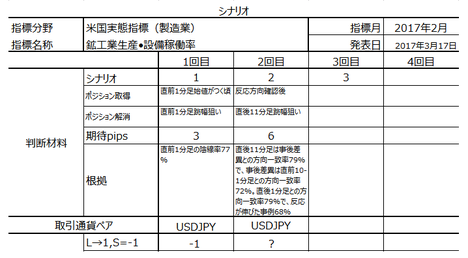

�V�K�L���̓��e���s�����ƂŁA��\���ɂ��邱�Ƃ��\�ł��B

�L��

�V�K�L���̓��e���s�����ƂŁA��\���ɂ��邱�Ƃ��\�ł��B

posted by fanblog

2017�N03��23��

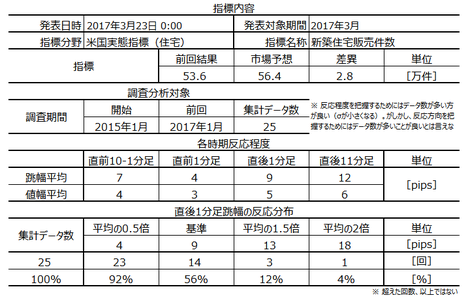

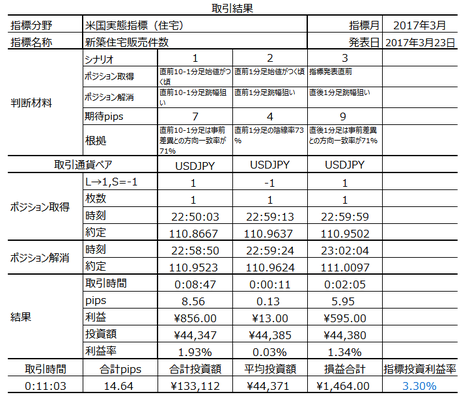

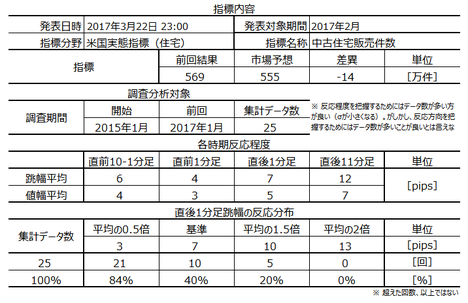

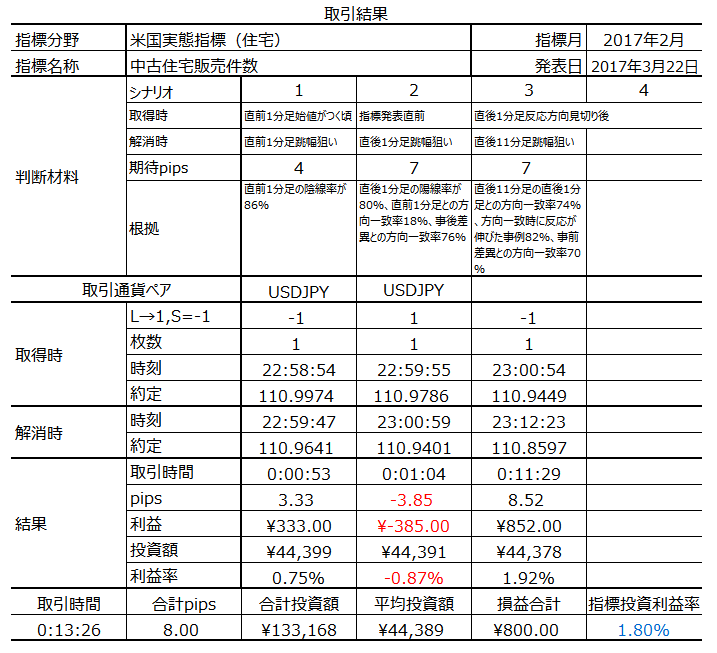

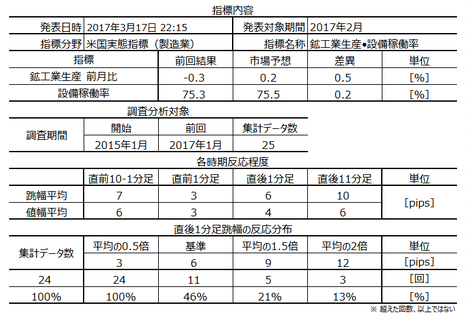

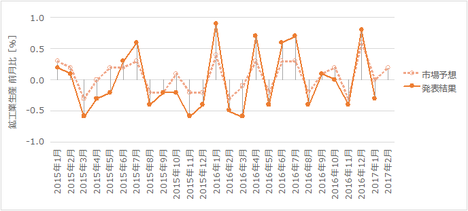

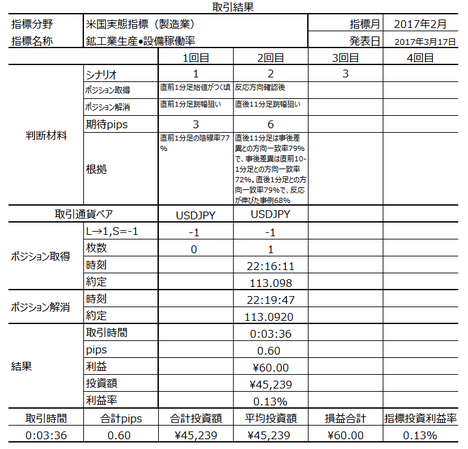

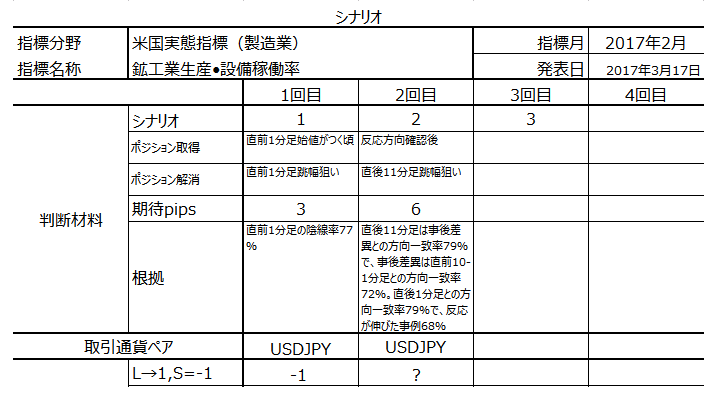

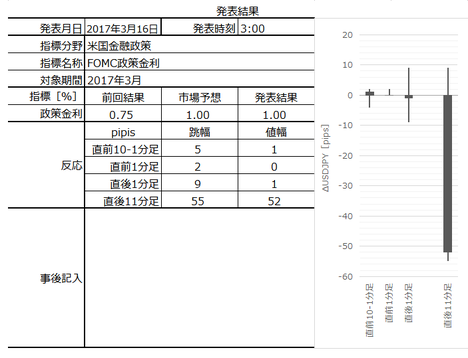

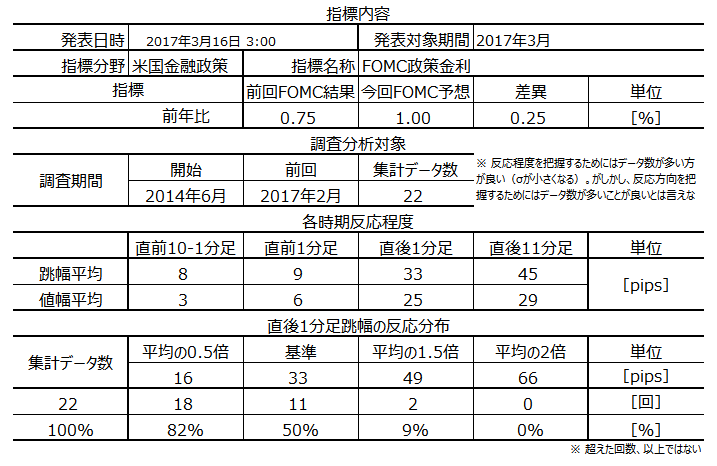

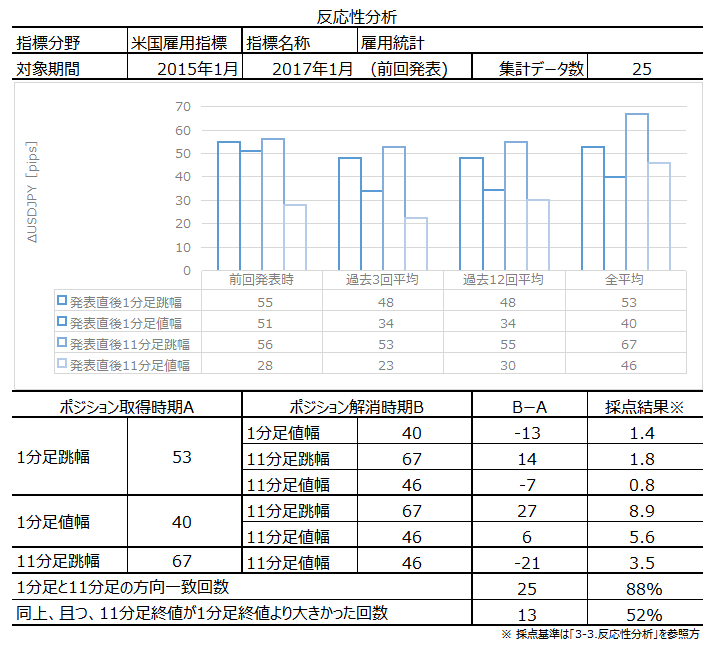

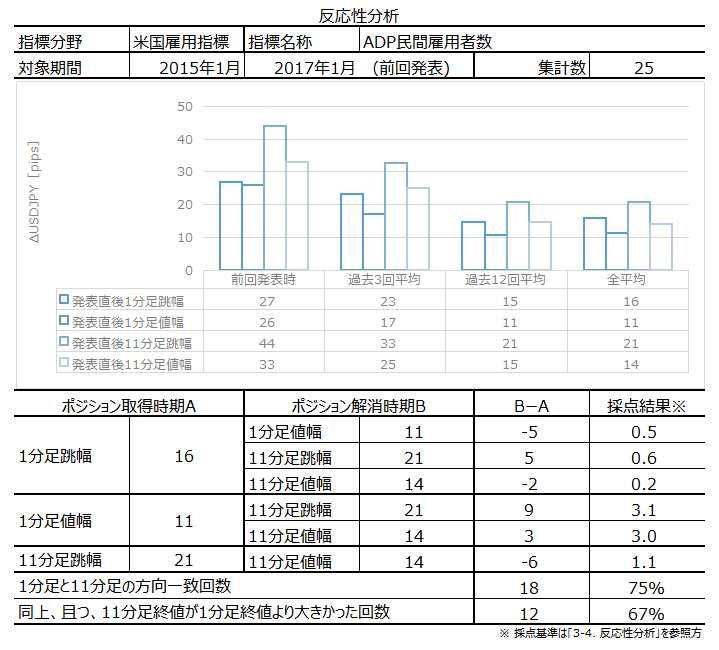

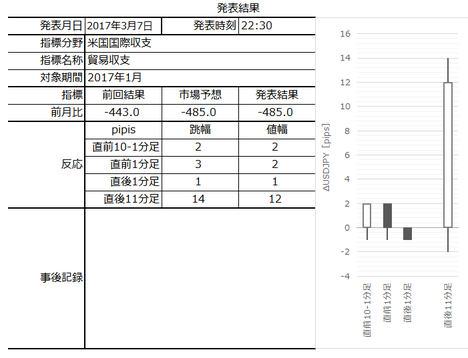

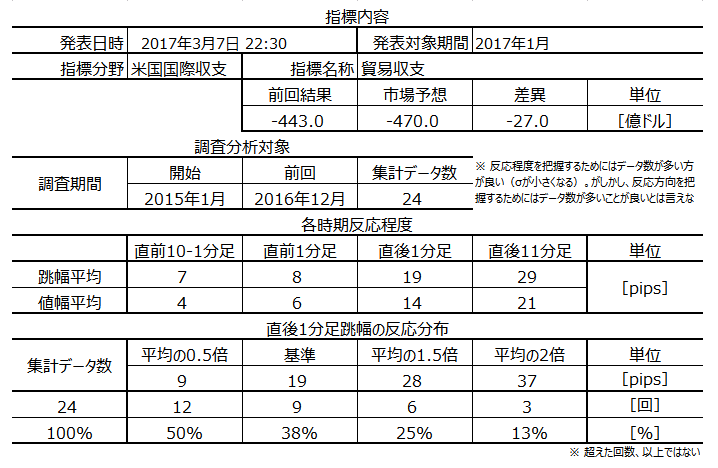

�č����Ԏw�W�u�V�z�Z��̔������v���\�O���USDJPY�������́i2017�N3��23��23:00���\���ʌ��؍ρj

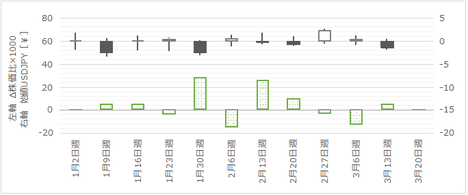

2017�N3��23��23:00�ɕč����Ԏw�W�u�V�z�Z��̔������v�����\����܂��B���\��2017�N2�����̏W�v���ʂł��B

�{�w�W�̗v�_�͉��\�ɐ������Ă����܂����B

���ɁA�{�w�W���\�O��Ƀ|�W�V���������Ƃ��̃|�C���g�����Ă����܂��B

�{�L���́A�����w�W�̔��\������x�ɍX�V���J��Ԃ��Đ��x�����}��A�ߋ��̋��P�����̔��\���̎���Ŋ�������悤�ɓw�߂Ă��܂��B���������A����ł��I������75�����x�ɗ��܂�A100���ł͂���܂���B�ڍׂ��u1. FX�͏�B����̂��v�����Q�Ƃ��������B

�|�W�V���������ŏI�I�Ȃ����f�͓ǎ҂����g�̐ӔC�ƂȂ�܂��B���̓_��\�߂������̏�A�{�L����FX���y���ވꏕ�ƂȂ�K���ł��B

�ȉ��A�u�T.�����v�u�U.���́v�����O���e���A�u�V.���ʁv�u�W.���v�����㓊�e���Ă��܂��B���㓊�e�����́u�V.���ʁv�̃^�C�g���s�t�߂ɋL�ڂ��Ă��܂��B

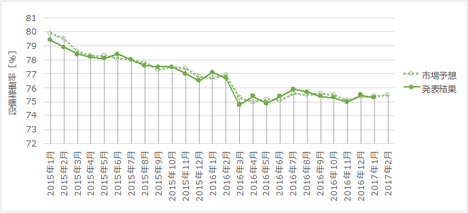

�č��̏Z��̔������Ƃ����w�W�ɂ́A�ȑO����s�v�c�ȓ_����܂��B

�܂��A�č��Z��s��ɂ́A�V�z�Z��������ÏZ��̗��ʗʂ��傫���A�Ƃ�������������܂��B����ɂ��ւ�炸�A������FX���HP�ł́A���ÏZ��̔����������{�w�W�̕������ړx��d�v�x�������A�Ƃ��Ă���Ƃ��낪�����悤�ł��B

�܂��A�Z��̔������ւ̒��ړx�E�d�v�x���������R�́A�����t�H�[���Ȃǂ̊֘A���v�ɂ��q���邽�ߔg�y���ʂ��傫����A����Ҍl�̎����E�����̌��ʂ������f����邽�߁A�Ƃ�����������ʓI�ł��B���������A����Ȃ玩���Ԕ̔��䐔�ł��ǂ���ł��B

���҂̔����̑傫�����ׂĂ݂Ă��ق�10pips�����Ȃ��A�Ȃ����ړx��d�v�x�������̂����s�v�c�ł��B�i�C�̐�s�w�W�Ƃ��Ă킩��₷������A�����m��܂���B

�{�w�W�̏W�v�́A��ˌ��ɉ����āA�R���h�~�j�A���Ƌ����Z����܂߂����������\����܂��B�A���A���̌����ɂ͓y�n�t���̐V�z�Z��̔����ΏۂŁA���ɕۗL����y�n�֏Z���V�z�������̂͊܂܂�܂���B���̗��R�͂킩��܂���B

���ӂ��ׂ��_�́A���ÏZ��̔������͏��L���ړ]�����x�[�X�ł���̂ɑ��āA�V�z�Z��̔��������_�����x�[�X�ŏW�v����Ă��܂��B�]���āA�{�w�W�͒��ÏZ��̔������ɑ�1�`2������s���܂��B���\���̊W����A���̋t�ƌ�����Ă������������̂ł����ӂ��B

�܂��A�ȑO�̔��\���l���傫���C������邱�Ƃ�����_�����ӂ��K�v�ł��B

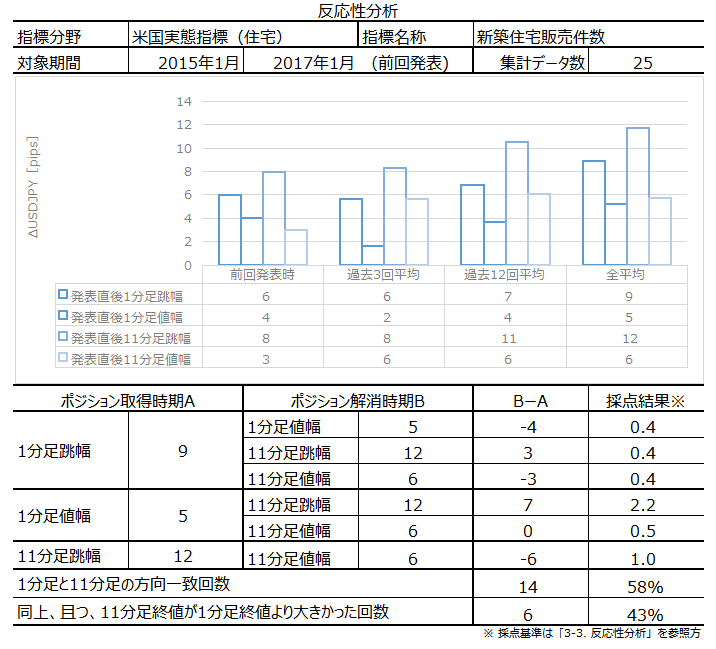

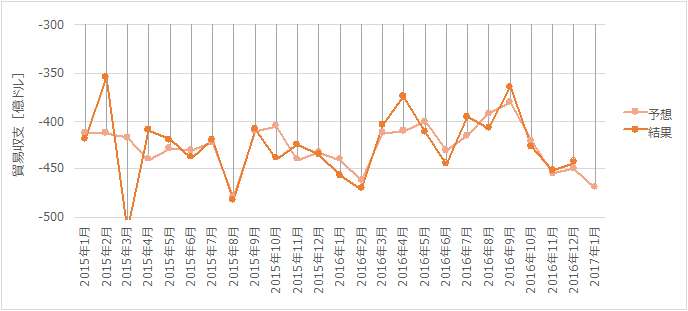

�ȉ��A�{�c���^�ɂ��Ċ��Ɍ��J����Ă���������܂��B�������͔͈͂́A2015�N1�����ȍ~�O��܂ł�25�̃f�[�^�Ɋ�Â��Ă��܂��B

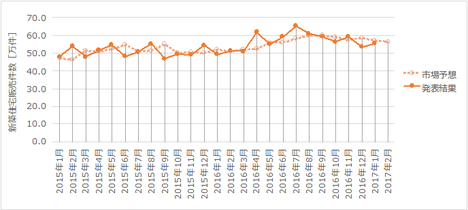

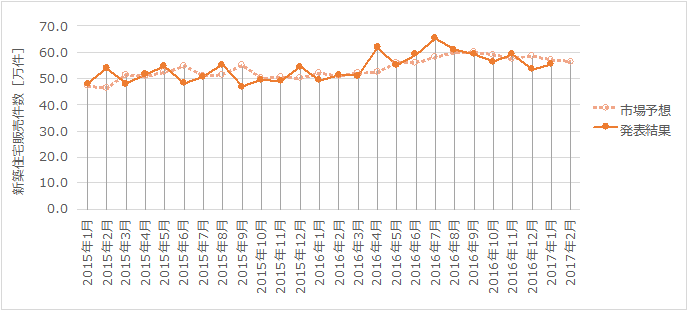

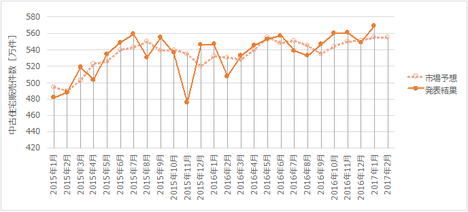

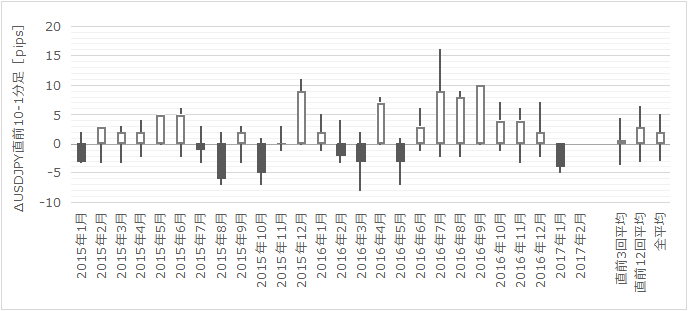

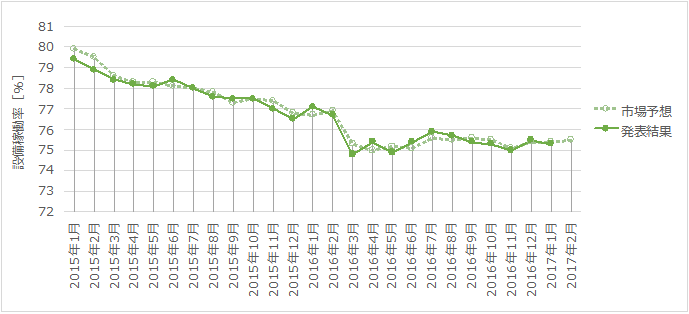

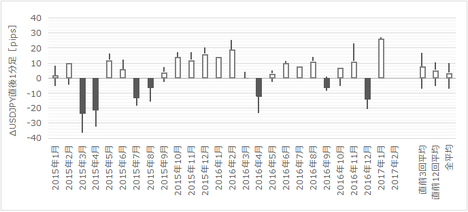

���}�ɉߋ��̎s��\�z�Ɣ��\���ʂ������܂��B

�����������Ȏw�W�ł��B

�ނ���A���̒��ÏZ��̔������Ɠ��l�ɁA���̎���������0:00���܂ł͋����Ɗ����̍j�������n�܂�Ɨ\�z����܂��B���\���ʂ̗ǂ���������������̂łȂ��A�`���[�g���̂��̂̒l�����ɂ������ӂ��������B���ʂ̗ǂ������ŏオ��͂��E������͂��Ƃ����w�W�ł͂���܂���B

�_�E�͈����傫������A���͋͂��ɖ߂��ƂȂ��Ă��܂��B�בւ̃`���[�g�p�^�[���Ɠ��l�ɁA�傫�������O�̒I�����͌`�������̂�������܂���B�g�����h��ǂނ͓̂���̂ŁA�|�W�V�����������Ԃ͂ł��邾���Z�������ǂ��ł��傤�B

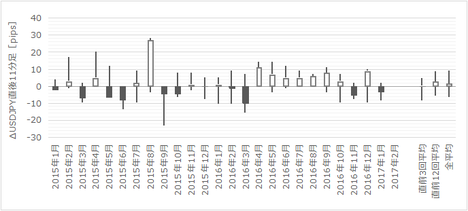

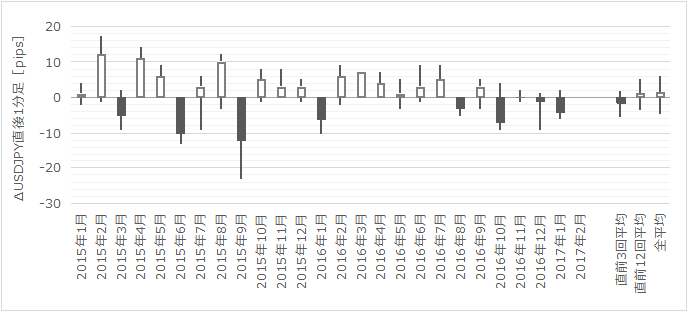

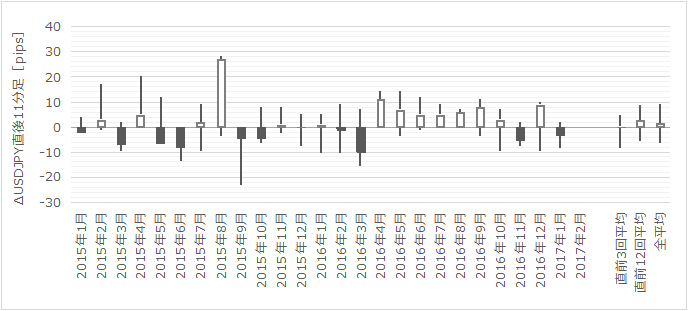

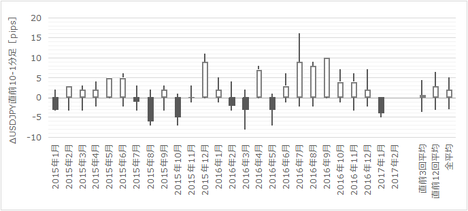

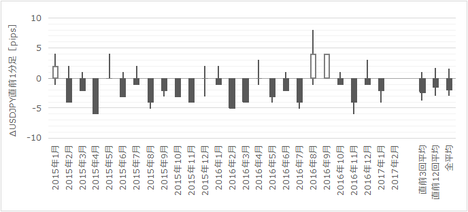

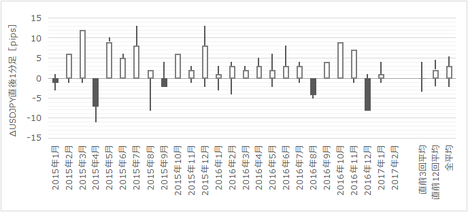

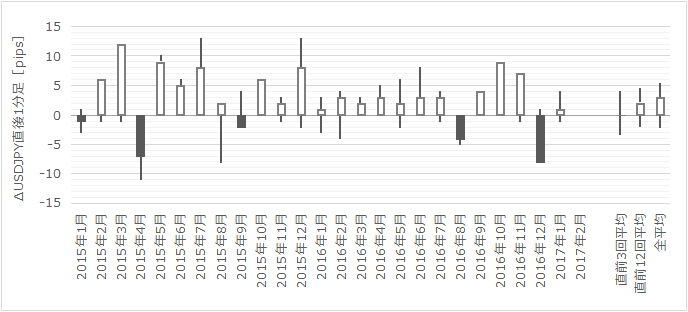

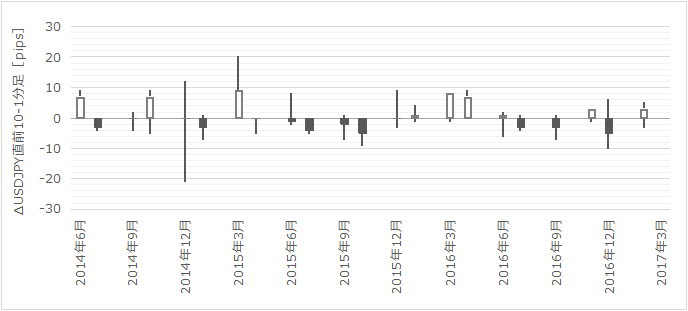

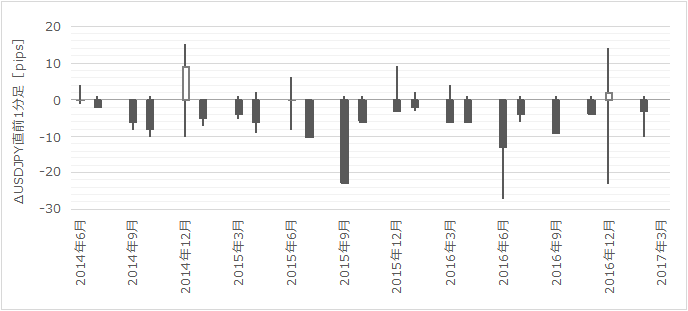

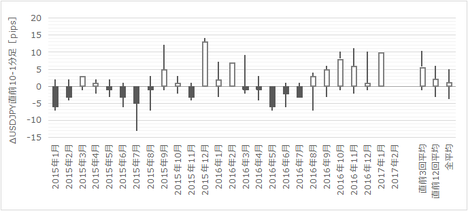

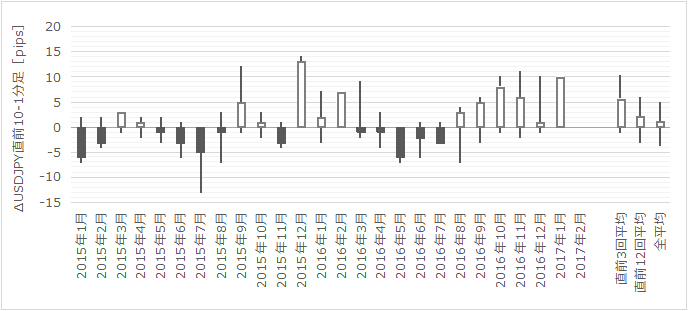

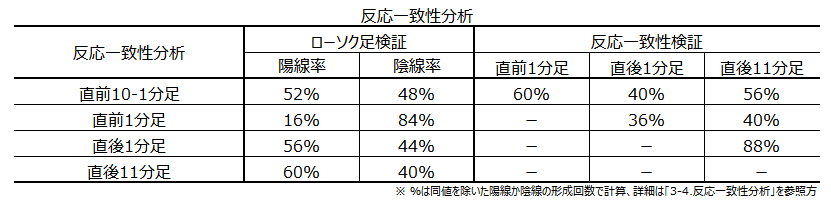

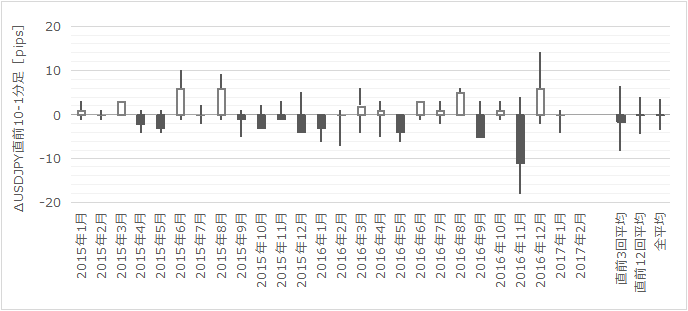

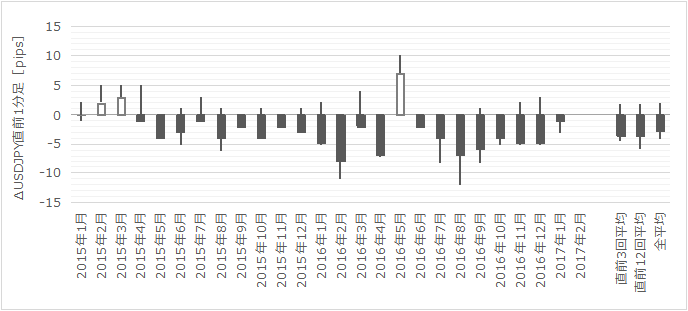

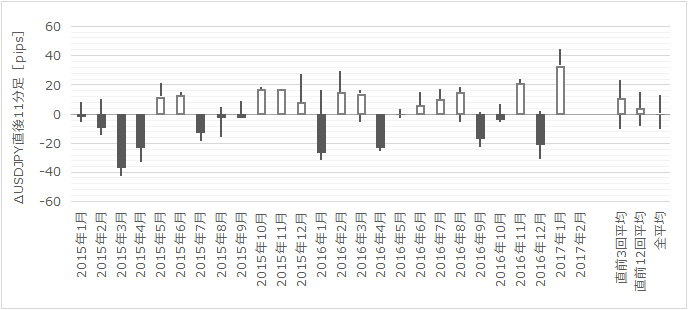

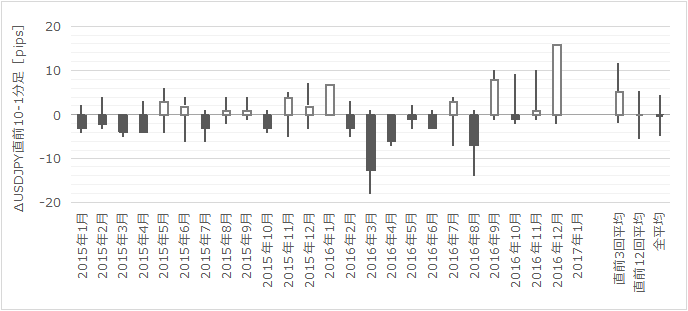

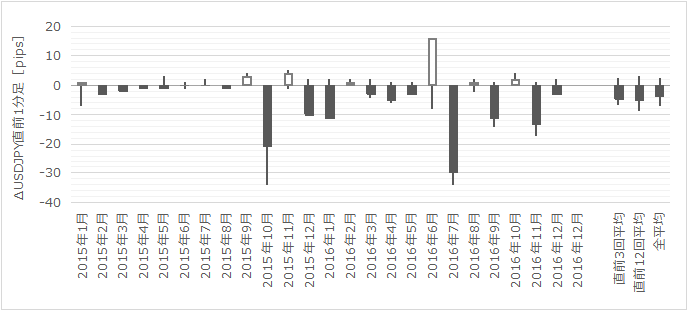

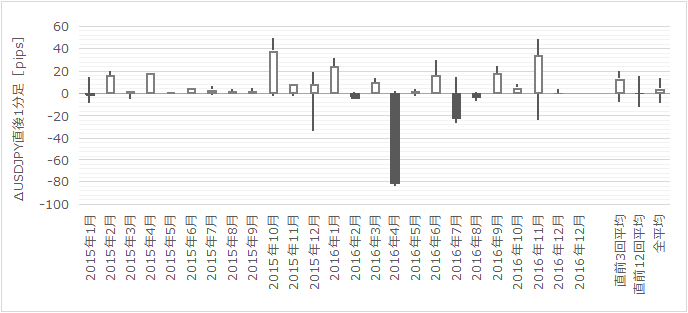

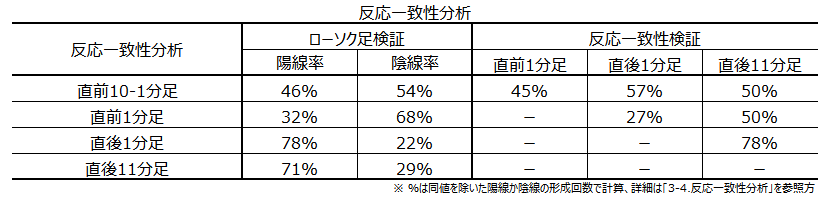

�ߋ��̒��O10-1�����E���O1�����E����1�����E����11�����̎n�l����[�\�N���������Ă����܂��B

���������͂ł́A�ߋ����\�����1������11�����̒����ƒl�����g���܂��B���̕��͂ŏ\����pips���_�������Ȏw�W���ۂ������f�ł��܂��B

����1�����ƒ���11�����̕�����v����58���ł��B�����āA������v���ɒ���11�����I�l������1�����I�l�����L�т������43����������܂���B�������������Ēǂ������ă|�W�V����������Ă��ǂ��w�W�ł͂���܂���B

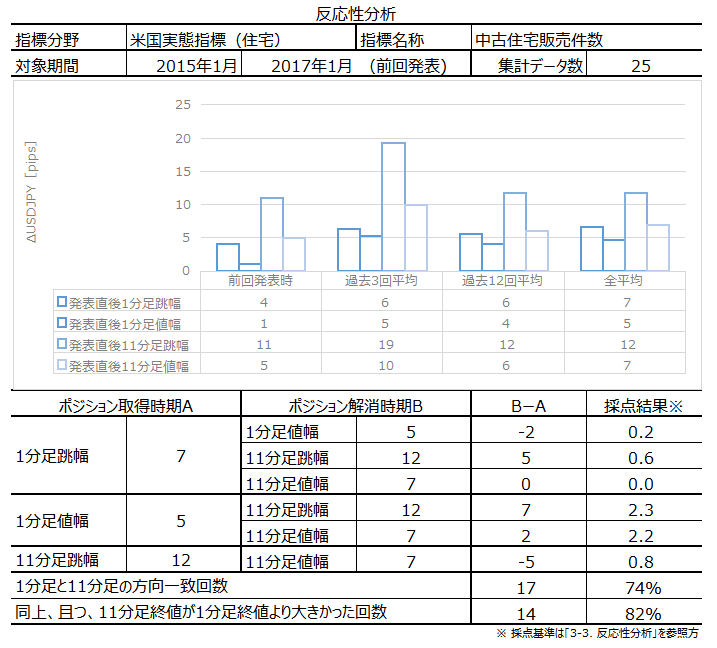

������v�����͂́A�w�W���\�O��̔��������ɓ����I�ȕ肪�Ȃ����ׂĂ��܂��B

���O1�����̉A������73���ƂȂ��Ă��܂��B

�w�W��v�����͂́A�w�W�̑O�ʁE�s��\�z�E���\���ʂ̍������߁A���̃v���X�E�}�C�i�X�Ɣ��������ɕ肪�Ȃ����ׂĂ��܂��B

���O10-1�����ƒ���1�����̎��O���قƂ̕�����v����71���ƂȂ��Ă��܂��B����̎s��\�z�͑O�ʂ������P�ł�����A�z���Ƃ������ƂɂȂ�܂��B

�܂��A���㍷�قƒ���1�����̕�����v����79���ƂȂ��Ă��܂��B���������A���\���ʂ̗ǂ������ƒ���1�����̕������������Ă��A���\�O�Ƀ|�W�V�����͎��܂���B���㍷�قƒ���1�����̕�����v�����������Ƃ́A����1�����ƒ���11�����̕�����v���������Ƃ��ɖ𗧂̂ł����āA����͂���ɓ�����܂���B

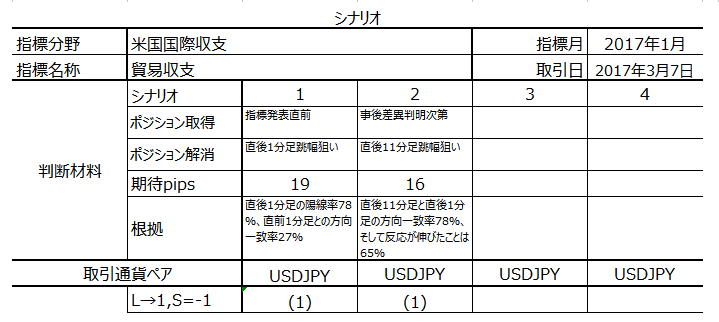

�ȏ�̒����E���͌��ʂɊ�Â��A�ȉ��̃V�i���I�Ŏ���ɗՂ݂܂��B

�A���A������������͏������Ȃ�X��������̂ŁA�w�W���\�O�ɋ��������Ńg�����h�������Ă���Ȃ�A���̎w�W�ւ̔����Ȃǖ�����Ă��܂��܂��B����������킹�Ă��\��Ȃ��w�W�ł��B

�Ȃ��A�{�w�W��������FX��Ђ̎w�W�i�t���ŏd�v�x�E���ړx�������̂��s�v�c�ł��B

�ȉ���2017�N3��23��23:30���ɒNjL���Ă��܂��B

���\�̗v�_�͎��̒ʂ�ł��B

30�N���Z��[���Œ�����́A11�����{3.5%��3�����{�ɂ�4.3���ɏ㏸���Ă��܂��B

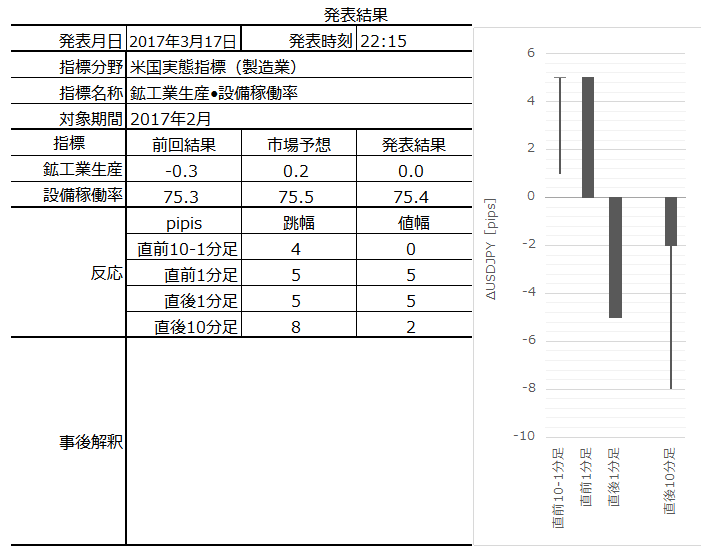

�{�w�W���\���ʋy�є����͎��̒ʂ�ł����B

������ʂ͎��̒ʂ�ł����B

�v���Ԃ�̃V�i���I�����ł����B�c�C�Ă��悤�ł��B

���O�������͓��e���A�ȉ��Ɍ����܂��B

���O�������͎͂��̒ʂ�ł����B

���\���ʂ͑O�ʁE�s��\�z������܂����B�����͗z���ł��B

�V�i���I�͎��̒ʂ�ł����B

�V�i���I�͎��̒ʂ�ł��B

����̎��O���ق́A�s��\�z���O�ʂ�葝���Ă���̂Ńv���X�ł��B

�w�W��v�����͂̌��ʁA���O10-1�����͎��O���قƂ̕�����v����71���ł��B�z���ł��B

������v�����͂̌��ʁA���O1�����̉A������73���ƂȂ��Ă��܂��B

�w�W��v�����͂̌��ʁA����1�����͎��O���قƂ̕�����v����71���ƂȂ��Ă��܂��B�z���ł��B

���������q�̒ʂ蔽���͏������Ȃ�X��������̂ŁA�w�W���\�O�ɋ��������Ńg�����h�������Ă���Ȃ�A���̎w�W�ւ̔����Ȃǖ�����Ă��܂��܂��B����������킹�Ă��\��Ȃ��w�W�ł��B

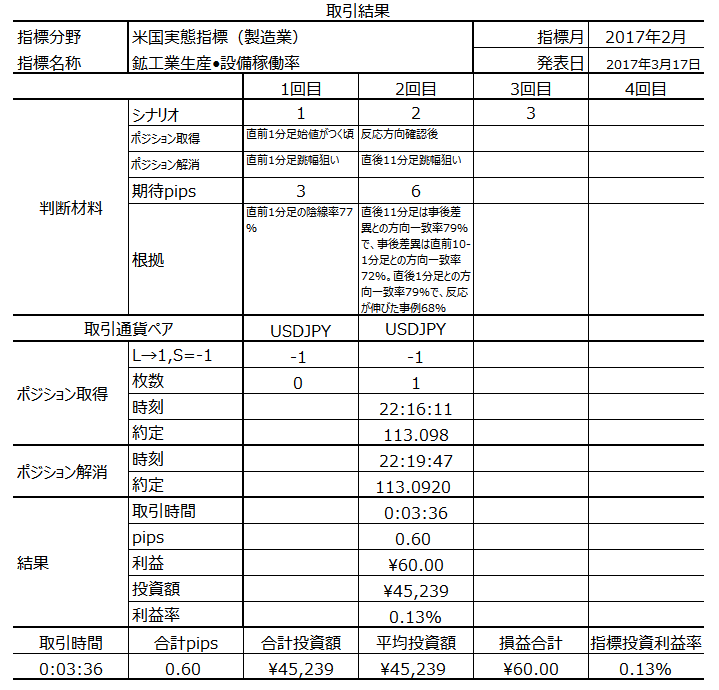

����1�����I�l��������11�����I�l���L�т܂����B

�{�w�W�ɂ��āA�{�u���O�J�n��̐��т����\�Ɏ����܂��B

�������̋L���������Q�l�ɂȂ����Ȃ�A�ǂꂩ�L���o�i�[���N���b�N���Ē�g��ɋ�����������������ƍK���ł��B��g��͂�������ǐS�I�ȂƂ����I����ł��B���S���Ă��������B

�{�L���ɂ����镪�̓V�[�g�A�ꕔ�T���͈�A�̑̌n�����ꂽ�菇���A�l�̎���ȊO�̖ړI�Ŏg�p�E���J�E���p���s���ꍇ�ɂ́A���쌠�ҋy��FX��@������ɑ��A�A������艽�炩�̍��ӂ��s���K�v������܂��B

�{�w�W�̗v�_�͉��\�ɐ������Ă����܂����B

���ɁA�{�w�W���\�O��Ƀ|�W�V���������Ƃ��̃|�C���g�����Ă����܂��B

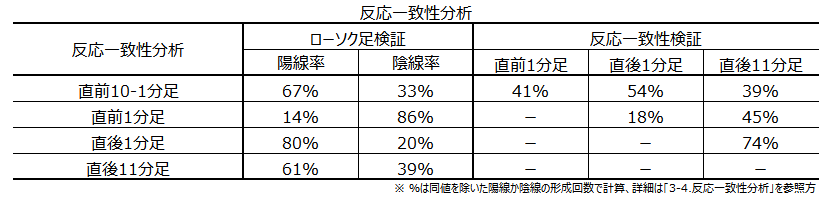

- �����������Ȏw�W�ł��B

���̒��ÏZ��̔������Ɠ��l�ɁA���̎���������0:00���܂ł͋����Ɗ����̍j�������n�܂�Ɨ\�z����܂��B���\���ʂ̗ǂ���������������̂łȂ��A�`���[�g���̂��̂̒l�����ɂ������ӂ��������B���ʂ̗ǂ������ŏオ��͂��E������͂��Ƃ����w�W�ł͂���܂���B - �V�i���I�ɐ旧�����ӂł��B

���������͂̌��ʁA����1�����ƒ���11�����̕�����v����58���ł��B�����āA������v���ɒ���11�����I�l������1�����I�l�����L�т������43����������܂���B�������������Ă���ǂ������ă|�W�V����������Ă��ǂ��w�W�ł͂���܂���B - �V�i���I�͎��̒ʂ�ł��B

����̎��O���ق́A�s��\�z���O�ʂ�葝���Ă���̂Ńv���X�ł��B

�w�W��v�����͂̌��ʁA���O10-1�����͎��O���قƂ̕�����v����71���ł��B�z���ł��B

������v�����͂̌��ʁA���O1�����̉A������73���ƂȂ��Ă��܂��B

�w�W��v�����͂̌��ʁA����1�����͎��O���قƂ̕�����v����71���ƂȂ��Ă��܂��B�z���ł��B

���������q�̒ʂ蔽���͏������Ȃ�X��������̂ŁA�w�W���\�O�ɋ��������Ńg�����h�������Ă���Ȃ�A���̎w�W�ւ̔����Ȃǖ�����Ă��܂��܂��B����������킹�Ă��\��Ȃ��w�W�ł��B

�[�[�[���L�[�[�[

�{�L���́A�����w�W�̔��\������x�ɍX�V���J��Ԃ��Đ��x�����}��A�ߋ��̋��P�����̔��\���̎���Ŋ�������悤�ɓw�߂Ă��܂��B���������A����ł��I������75�����x�ɗ��܂�A100���ł͂���܂���B�ڍׂ��u1. FX�͏�B����̂��v�����Q�Ƃ��������B

�|�W�V���������ŏI�I�Ȃ����f�͓ǎ҂����g�̐ӔC�ƂȂ�܂��B���̓_��\�߂������̏�A�{�L����FX���y���ވꏕ�ƂȂ�K���ł��B

�ȉ��A�u�T.�����v�u�U.���́v�����O���e���A�u�V.���ʁv�u�W.���v�����㓊�e���Ă��܂��B���㓊�e�����́u�V.���ʁv�̃^�C�g���s�t�߂ɋL�ڂ��Ă��܂��B

�T.����

�y1. �w�W�T�v�z

�č��̏Z��̔������Ƃ����w�W�ɂ́A�ȑO����s�v�c�ȓ_����܂��B

�܂��A�č��Z��s��ɂ́A�V�z�Z��������ÏZ��̗��ʗʂ��傫���A�Ƃ�������������܂��B����ɂ��ւ�炸�A������FX���HP�ł́A���ÏZ��̔����������{�w�W�̕������ړx��d�v�x�������A�Ƃ��Ă���Ƃ��낪�����悤�ł��B

�܂��A�Z��̔������ւ̒��ړx�E�d�v�x���������R�́A�����t�H�[���Ȃǂ̊֘A���v�ɂ��q���邽�ߔg�y���ʂ��傫����A����Ҍl�̎����E�����̌��ʂ������f����邽�߁A�Ƃ�����������ʓI�ł��B���������A����Ȃ玩���Ԕ̔��䐔�ł��ǂ���ł��B

���҂̔����̑傫�����ׂĂ݂Ă��ق�10pips�����Ȃ��A�Ȃ����ړx��d�v�x�������̂����s�v�c�ł��B�i�C�̐�s�w�W�Ƃ��Ă킩��₷������A�����m��܂���B

�{�w�W�̏W�v�́A��ˌ��ɉ����āA�R���h�~�j�A���Ƌ����Z����܂߂����������\����܂��B�A���A���̌����ɂ͓y�n�t���̐V�z�Z��̔����ΏۂŁA���ɕۗL����y�n�֏Z���V�z�������̂͊܂܂�܂���B���̗��R�͂킩��܂���B

���ӂ��ׂ��_�́A���ÏZ��̔������͏��L���ړ]�����x�[�X�ł���̂ɑ��āA�V�z�Z��̔��������_�����x�[�X�ŏW�v����Ă��܂��B�]���āA�{�w�W�͒��ÏZ��̔������ɑ�1�`2������s���܂��B���\���̊W����A���̋t�ƌ�����Ă������������̂ł����ӂ��B

�܂��A�ȑO�̔��\���l���傫���C������邱�Ƃ�����_�����ӂ��K�v�ł��B

�y2. ���o����z

�ȉ��A�{�c���^�ɂ��Ċ��Ɍ��J����Ă���������܂��B�������͔͈͂́A2015�N1�����ȍ~�O��܂ł�25�̃f�[�^�Ɋ�Â��Ă��܂��B

�i2-1. �ߋ����j

���}�ɉߋ��̎s��\�z�Ɣ��\���ʂ������܂��B

�����������Ȏw�W�ł��B

�ނ���A���̒��ÏZ��̔������Ɠ��l�ɁA���̎���������0:00���܂ł͋����Ɗ����̍j�������n�܂�Ɨ\�z����܂��B���\���ʂ̗ǂ���������������̂łȂ��A�`���[�g���̂��̂̒l�����ɂ������ӂ��������B���ʂ̗ǂ������ŏオ��͂��E������͂��Ƃ����w�W�ł͂���܂���B

�_�E�͈����傫������A���͋͂��ɖ߂��ƂȂ��Ă��܂��B�בւ̃`���[�g�p�^�[���Ɠ��l�ɁA�傫�������O�̒I�����͌`�������̂�������܂���B�g�����h��ǂނ͓̂���̂ŁA�|�W�V�����������Ԃ͂ł��邾���Z�������ǂ��ł��傤�B

�i2-2. �ߋ������j

�ߋ��̒��O10-1�����E���O1�����E����1�����E����11�����̎n�l����[�\�N���������Ă����܂��B

�U. ����

�y3. �����������z

���������͂ł́A�ߋ����\�����1������11�����̒����ƒl�����g���܂��B���̕��͂ŏ\����pips���_�������Ȏw�W���ۂ������f�ł��܂��B

����1�����ƒ���11�����̕�����v����58���ł��B�����āA������v���ɒ���11�����I�l������1�����I�l�����L�т������43����������܂���B�������������Ēǂ������ă|�W�V����������Ă��ǂ��w�W�ł͂���܂���B

�y4. ������v�������z

������v�����͂́A�w�W���\�O��̔��������ɓ����I�ȕ肪�Ȃ����ׂĂ��܂��B

���O1�����̉A������73���ƂȂ��Ă��܂��B

�y5. �w�W��v�������z

�w�W��v�����͂́A�w�W�̑O�ʁE�s��\�z�E���\���ʂ̍������߁A���̃v���X�E�}�C�i�X�Ɣ��������ɕ肪�Ȃ����ׂĂ��܂��B

���O10-1�����ƒ���1�����̎��O���قƂ̕�����v����71���ƂȂ��Ă��܂��B����̎s��\�z�͑O�ʂ������P�ł�����A�z���Ƃ������ƂɂȂ�܂��B

�܂��A���㍷�قƒ���1�����̕�����v����79���ƂȂ��Ă��܂��B���������A���\���ʂ̗ǂ������ƒ���1�����̕������������Ă��A���\�O�Ƀ|�W�V�����͎��܂���B���㍷�قƒ���1�����̕�����v�����������Ƃ́A����1�����ƒ���11�����̕�����v���������Ƃ��ɖ𗧂̂ł����āA����͂���ɓ�����܂���B

�y6. �V�i���I�쐬�z

�ȏ�̒����E���͌��ʂɊ�Â��A�ȉ��̃V�i���I�Ŏ���ɗՂ݂܂��B

�A���A������������͏������Ȃ�X��������̂ŁA�w�W���\�O�ɋ��������Ńg�����h�������Ă���Ȃ�A���̎w�W�ւ̔����Ȃǖ�����Ă��܂��܂��B����������킹�Ă��\��Ȃ��w�W�ł��B

�Ȃ��A�{�w�W��������FX��Ђ̎w�W�i�t���ŏd�v�x�E���ړx�������̂��s�v�c�ł��B

- ����̎��O���ق́A�s��\�z���O�ʂ�葝���Ă���̂Ńv���X�ł��B

�w�W��v�����͂̌��ʁA���O10-1�����͎��O���قƂ̕�����v����71���ł��B�z���ł��B - ������v�����͂̌��ʁA���O1�����̉A������73���ƂȂ��Ă��܂��B

- �w�W��v�����͂̌��ʁA����1�����͎��O���قƂ̕�����v����71���ƂȂ��Ă��܂��B�z���ł��B

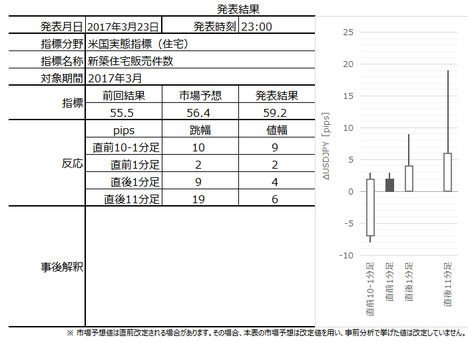

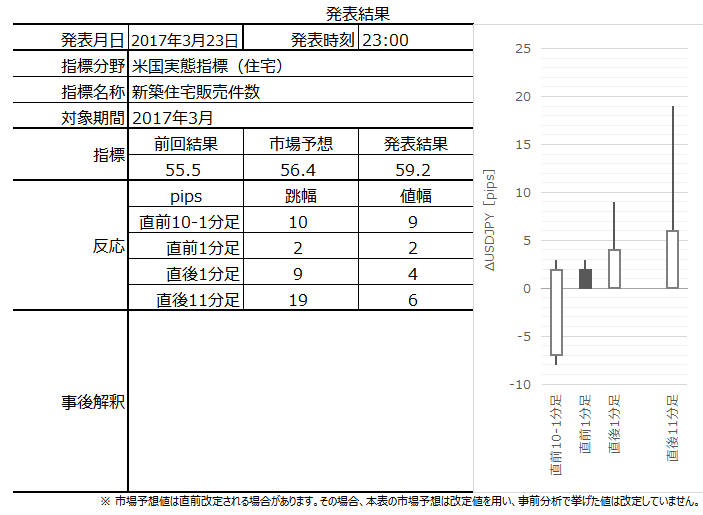

2017�N3��23��23:00���\

�ȉ���2017�N3��23��23:30���ɒNjL���Ă��܂��B

�V. ����

�y7. ���\���ʁz

���\�̗v�_�͎��̒ʂ�ł��B

- �O����6.1������59.2����

- �O��1����55.5���˂���55.8���˂ɏC��

- �n��ʂł͒������E�����E�암�������A���ɒ������ł�30.9���̑啝������2012�N10���ȗ��̐��l

- �̔��ɑ���ɔ䗦��5.4�J���ƁA�O����5.6�J������ቺ

- �̔����i�����l�͑O�N��4.9���ቺ��296,200�h��

30�N���Z��[���Œ�����́A11�����{3.5%��3�����{�ɂ�4.3���ɏ㏸���Ă��܂��B

�i7-1. �w�W���ʁj

�{�w�W���\���ʋy�є����͎��̒ʂ�ł����B

�i7-2. ������ʁj

������ʂ͎��̒ʂ�ł����B

�v���Ԃ�̃V�i���I�����ł����B�c�C�Ă��悤�ł��B

�y8. �������͌��z

���O�������͓��e���A�ȉ��Ɍ����܂��B

���O�������͎͂��̒ʂ�ł����B

- �����������Ȏw�W�ł��B

���̒��ÏZ��̔������Ɠ��l�ɁA���̎���������0:00���܂ł͋����Ɗ����̍j�������n�܂�Ɨ\�z����܂��B���\���ʂ̗ǂ���������������̂łȂ��A�`���[�g���̂��̂̒l�����ɂ������ӂ��������B���ʂ̗ǂ������ŏオ��͂��E������͂��Ƃ����w�W�ł͂���܂���B

���\���ʂ͑O�ʁE�s��\�z������܂����B�����͗z���ł��B

�y9. �V�i���I���z

�V�i���I�͎��̒ʂ�ł����B

- �V�i���I�ɐ旧�����ӂł��B

���������͂̌��ʁA����1�����ƒ���11�����̕�����v����58���ł��B�����āA������v���ɒ���11�����I�l������1�����I�l�����L�т������43����������܂���B�������������Ă���ǂ������ă|�W�V����������Ă��ǂ��w�W�ł͂���܂���B

����̎��O���ق́A�s��\�z���O�ʂ�葝���Ă���̂Ńv���X�ł��B

�w�W��v�����͂̌��ʁA���O10-1�����͎��O���قƂ̕�����v����71���ł��B�z���ł��B

������v�����͂̌��ʁA���O1�����̉A������73���ƂȂ��Ă��܂��B

�w�W��v�����͂̌��ʁA����1�����͎��O���قƂ̕�����v����71���ƂȂ��Ă��܂��B�z���ł��B

���������q�̒ʂ蔽���͏������Ȃ�X��������̂ŁA�w�W���\�O�ɋ��������Ńg�����h�������Ă���Ȃ�A���̎w�W�ւ̔����Ȃǖ�����Ă��܂��܂��B����������킹�Ă��\��Ȃ��w�W�ł��B

����1�����I�l��������11�����I�l���L�т܂����B

�{�w�W�ɂ��āA�{�u���O�J�n��̐��т����\�Ɏ����܂��B

�ȏ�

�������̋L���������Q�l�ɂȂ����Ȃ�A�ǂꂩ�L���o�i�[���N���b�N���Ē�g��ɋ�����������������ƍK���ł��B��g��͂�������ǐS�I�ȂƂ����I����ł��B���S���Ă��������B

�[�[�[�ȉ��͍L���ł��[�[�[

�[�[�[���L�[�[�[

�{�L���ɂ����镪�̓V�[�g�A�ꕔ�T���͈�A�̑̌n�����ꂽ�菇���A�l�̎���ȊO�̖ړI�Ŏg�p�E���J�E���p���s���ꍇ�ɂ́A���쌠�ҋy��FX��@������ɑ��A�A������艽�炩�̍��ӂ��s���K�v������܂��B

�ȏ�

posted by FX��@�������Apaji�ł��B�@�@�@�@�@�����Ďʐ^��M�N�ł��B at 13:00| Comment(0)

| TrackBack(0)

| DB2. ��w�WDB

2017�N03��22��

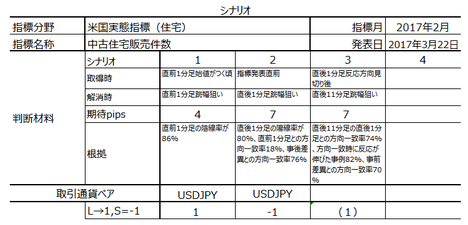

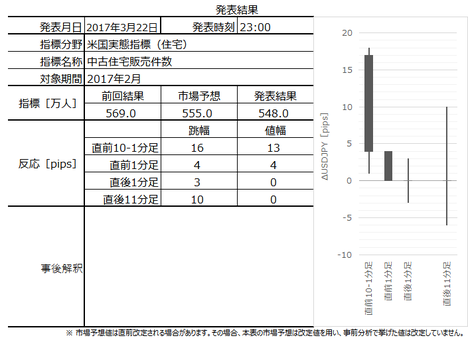

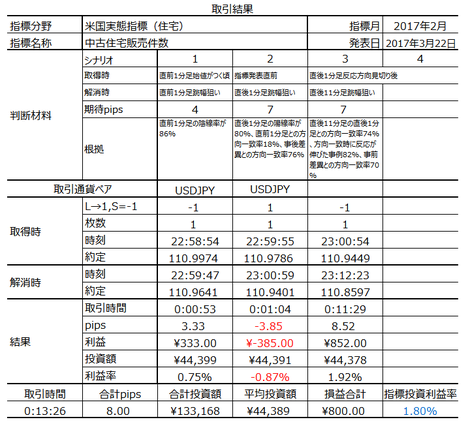

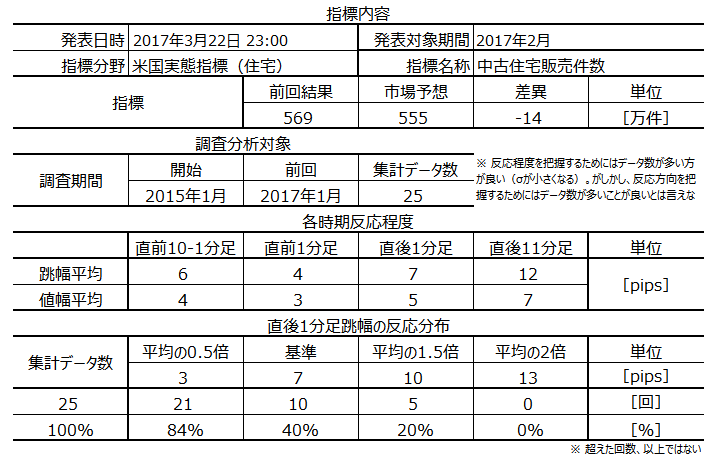

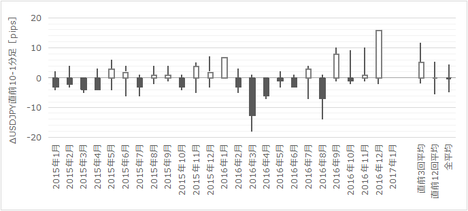

�č����Ԏw�W�u���ÏZ��̔������v���\�O���USDJPY�������́i2017�N3��22��23:00���\���ʌ��؍ρj

2017�N3��22��23:00�ɕč����Ԏw�W�u���ÏZ��̔������v�����\����܂��B���\��2017�N2�����̏W�v���ʂł��B

�{�w�W�̗v�_�͉��\�ɐ������Ă����܂����B

���ɁA�{�w�W���\�O��Ƀ|�W�V���������Ƃ��̃|�C���g�����Ă����܂��B

�{�L���́A�����w�W�̔��\������x�ɍX�V���J��Ԃ��Đ��x�����}��A�ߋ��̋��P�����̔��\���̎���Ŋ�������悤�ɓw�߂Ă��܂��B���������A����ł��I������75�����x�ɗ��܂�A100���ł͂���܂���B�ڍׂ��u1. FX�͏�B����̂��v�����Q�Ƃ��������B

�|�W�V���������ŏI�I�Ȃ����f�͓ǎ҂����g�̐ӔC�ƂȂ�܂��B���̓_��\�߂������̏�A�{�L����FX���y���ވꏕ�ƂȂ�K���ł��B

�ȉ��A�u�T.�����v�u�U.���́v�����O���e���A�u�V.���ʁv�u�W.���v�����㓊�e���Ă��܂��B���㓊�e�����́u�V.���ʁv�̃^�C�g���s�t�߂ɋL�ڂ��Ă��܂��B

�č��ł͐V�z�Z��������ÏZ��̗��ʗʂ��傫���A���̂��ߏZ��֘A�w�W�ł͖{�w�W�����ڂ���܂��B�܂��A�Z��̔������͏����t�H�[���Ȃǂ̊֘A���v�ɂ��q���邽�ߔg�y���ʂ��傫����A����Ҍl�̎����E�����̌��ʂ������f����Ă��܂��B

���ӂ��ׂ��_�́A�V�z�Z��̔��������_�����x�[�X�ł���̂ɑ��āA���ÏZ��̔������͏��L���ړ]�����x�[�X�ŏW�v����Ă��܂��B�]���āA�{�w�W�͐V�z�Z��̔������ɑ�1�`2�����x�s���܂��B���\���̊W����A���̋t�ƌ�����Ă������������̂ł����ӂ��B

�{�w�W�͑S�ĕs���Y�Ǝҋ���iNAR�j������25�����ɔ��\���܂��B

���l�͋G�ߒ����ρE�N�����Z����Ă��܂��B

�ȉ��A�{�c���^�ɂ��Ċ��Ɍ��J����Ă���������܂��B�������͔͈͂́A2015�N1�����ȍ~�O��܂ł�25�̃f�[�^�Ɋ�Â��Ă��܂��B

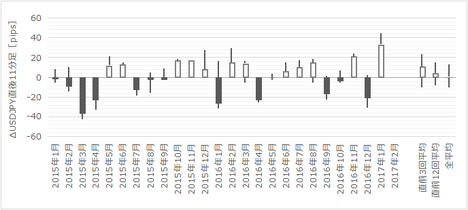

���}�ɉߋ��̎s��\�z�Ɣ��\���ʂ������܂��B

�{�w�W�́A�V�z�Z��̔������ɑ�1�`2�����x�s����ƌ����Ă��܂��B�{�w�W�Œ������Ă���N�����Z�ł́A�V�z�Z��̔�������2016�N7�����s�[�N�Ɍ����X�����f���܂��B�����āA1�`2�����Ƃ̒x�s�Ƃ������Ƃ́A���\��2�����f�[�^��12�����f�[�^�E1�����f�[�^���Q�l�ɂ���Ηǂ��Ƃ������ƂɂȂ�܂��B���ʁA1�����͂����P���Ă�����̂́A12���E1���S�̂Ƃ��Ă͂���ȑO��茸�����Ă��܂��B

�t�ɁA1��19�E20����FRB�c��������3�����グ���b��ɋ�����A3��4���̔�����3�����グ���s��ɐ܍��܂�܂����B���グ���ӎ������삯���ݎ��v���ӎ�����K�v�͂Ȃ������ł��B�����A�V�z�Z��̔������ƈقȂ�A���ÏZ��̔������͏��L���ړ]���_�ŃJ�E���g����܂��B���グ���ӎ��������������L���ړ]�Ɍ����ɂ́A2�����f�[�^���������܂��i��s���[����g�ޏꍇ�A���L���ړ]�ȑO�Ƀ��[���\���ƐR�����Ă������ƂɂȂ�܂��j�B

����āA����͑O��•�s��\�z�������\���ʂ��������Ȃ�A�Ɨ\�z���܂��B

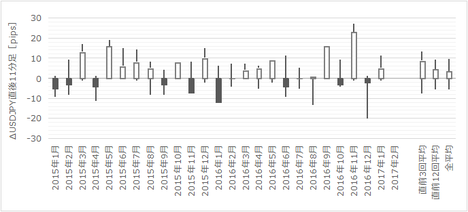

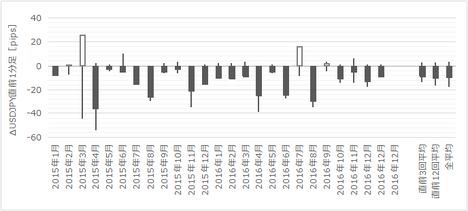

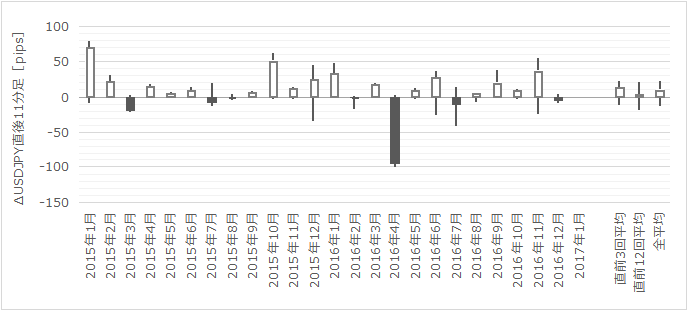

�ߋ��̒��O10-1�����E���O1�����E����1�����E����11�����̎n�l����[�\�N���������Ă����܂��B

������������ɕ肪�ڗ����Ă��܂��B�A���A�����͑傫������܂���B����ɖ𗧂������Ȍʂ̓����́u�U. ���́v�ɐ����������ċL���܂��B

���������͂ł́A�ߋ����\�����1������11�����̒����ƒl�����g���܂��B���̕��͂ŏ\����pips���_�������Ȏw�W���ۂ������f�ł��܂��B

����1�����ƒ���11�����̕�����v����74���ł��B�����āA������v���ɒ���1�����I�l��������11�����I�l�̔������L�тĂ������Ⴊ82���ƂȂ��Ă��܂��B���̓�̊m�����Ƃ���70������w�W�͏��Ȃ��̂ł��B�����������m�F���Ă���ǂ������ă|�W�V��������邱�ƂɓK�����w�W�ł��B

������v�����͂́A�w�W���\�O��̔��������ɓ����I�ȕ肪�Ȃ����ׂĂ��܂��B

����������������܂��B

���O1�����͉A������86���ƂȂ��Ă��܂��B����1�����͗z������80���ƂȂ��Ă��܂��B�����āA���O1�����ƒ���1�����̕�����v����18���i�s��v����82���j�ł��B

����āA���O1�������A���ɂȂ肻���Ȃ�A�w�W���\�O�ɔ��|�W�V�����ł��B�A���A�A�����ߋ����ς�3pips���ɒ[�ɑ傫���ꍇ�́A���݂̊e�����������ւ̌��O���烊�X�N�����JPY�������鈳�͂������Ƃ������Ƃł�����A����͌����킹�������ǂ��ł��傤�B

�w�W��v�����͂́A�w�W�̑O�ʁE�s��\�z�E���\���ʂ̍������߁A���̃v���X�E�}�C�i�X�Ɣ��������ɕ肪�Ȃ����ׂĂ��܂��B

���O���فi����̓v���X�j�ƒ���11�����̕�����v����70���ƂȂ��Ă��܂��B�܂��A����1�����E����11�����̎��㍷�قƂ̕�����v���́A���ꂼ��76���E65���ƂȂ��Ă��܂��B��{�I�ɂ͎w�W���ʂ̗ǂ������ɑf���ɔ������܂��B

���ẮA���݂̊��������悤�Ƃ��铮���ł��i��邪�����ł����j�B���\�O�̃g�����h���������~�g�����h�������ꍇ�A����̎���͌����킹�������ǂ��悤�ł��B

�ȏ�̒����E���͌��ʂɊ�Â��A�ȉ��̃V�i���I�Ŏ���ɗՂ݂܂��B

������̃V�i���I���������~�g�����h���w�W���\�O�ɔ������Ă��Ȃ��A�Ƃ����O��Ŏ��{���܂��B

�ȉ���2017�N3��23��10:00���ɒNjL���Ă��܂��B

���\�̗v�_�͎��̒ʂ�ł��B

�O�N��ɂ�5�����������ƁA�����s���ƌ��܂��B���v���\���NAR�S���҂́A

�u�̔�����X�s�[�h�����ɑ����A�ɕs���ƔF���v

�u�w���ӗ~�͈������������ŗ͋������̂́A�w���ӗ~�����ɂ��s���v

�Əq�ׂ��悤�ł��B

�O��1�������\�ł�10�N�Ԃ�̍������ƂȂ��Ă��܂����B

�{�w�W���\���ʋy�є����͎��̒ʂ�ł����B

����1�����E����11�����Ƃ��ɓ��l�I���ƂȂ��Ă��܂��B

�w�i�Ƃ��āA�O��ɑ傫�ȃ_�E����������A���\���ɂ��O�邩��40�h���O��̈��l�ƂȂ��Ă��܂����i23:03���j�B�w�W���ʂ��̂��̂Ƃ͊W�Ȃ��A23:00�Ƃ��������ɓ]���̓����ƁA���̂܂܊����p���̓������Ԃ����Ă����悤�ł��B���ǁA�_�E�͒��i���{���ԁj�܂łɏ��X�Ɏ��������āA�O���I�l����6.7�h�����l�ň������悤�ł��B

�������������w�W�Ŏ������Ƃ��ɂ́A�����E�����̉e�����ł��܂���B

������ʂ͎��̒ʂ�ł����B

�قڃV�i���I�ʂ�Ƀ|�W�V���������A�V�i���I�ł�2��1�s�ł����B

���O�������͓��e���A�ȉ��Ɍ����܂��B

���ʂ́A�O�ʁE�s��\�z���͂��ɉ����܂����B

����ɂ͒��ڊW�Ȃ��������̂́A���O10-1�����̉��~�͋����E�_�E���O���I�l��艺�����Ă������Ƃ̉e���ƌ����܂�܂��B

���O�������������V�i���I�͎��̒ʂ�ł��B

���ʂ́A���O1�����͉A���A����1�����͓��l�ł��B

�V�i���I2�ő��ƂȂ����̂́A�`���[�g�̓���������������߂ł��B

����1�����͓��l�I���ł����A�z�����ɂ��q�Q������܂��B���̊Ԃɗ��m�ł����A���q�Q�ň�U���Ƃ��܂����B���̌�A����11��������q�Q��L���Ă���̂ŁA���ʘ_�Ƃ͌����A���������䖝����Η��m�ł����\��������܂��B

�A���A�V�i���I2�͔��|�W�V�������������߁A���\�O�̓������O��Ɉ������������E�����p���Ƃ����_�܂���ƁA�����������������������_�ŃV�i���I2�����m���邱�Ƃ͊Ԉ���Ă��Ȃ��Ǝv���܂��B

���͌��ʘ_�ŁA�V�i���I�E����Ƃ���肠��܂���B

�ӂ��ڂ̃V�i���I�i�V�i���I3�j�͎��̒ʂ�ł��B

����1�����E����11�����Ƃ��ɓ��l�I���ł����B�{���́A�V�i���I�̑O����Ă��邽�߁A�|�W�V���������ׂ��łȂ��������̂́A�����̋����E�����̓����ƒ���1�����̔����̎コ�����āA���~�g�����h�������|�W�V����������Ă��܂��܂����B

����11�����̏�q�Q�́A���\�㐔���Ԃ̓����ł��B���̊Ԃܑ͊��ƂȂ��Ă���A7���o�ߌギ�炢�i�L���j���炢�ɉ��q�Q��L���܂����B���̂Ƃ����m�������ʁA�V�i���I3�̗��m�����\��12����ƂȂ��Ă��܂��B�X�ɉ䖝����A�����������m���L�������̂́A�����ŏ����͊m��ł����̂ŗ��m�ł��B

�{�u���O�J�n����{�w�W�ł̐��ѕ\�����Ɏ����܂��B

�������̋L���������Q�l�ɂȂ����Ȃ�A�ǂꂩ�L���o�i�[���N���b�N���Ē�g��ɋ�����������������ƍK���ł��B��g��͂�������ǐS�I�ȂƂ����I����ł��B���S���Ă��������B

�{�L���ɂ����镪�̓V�[�g�A�ꕔ�T���͈�A�̑̌n�����ꂽ�菇���A�l�̎���ȊO�̖ړI�Ŏg�p�E���J�E���p���s���ꍇ�ɂ́A���쌠�ҋy��FX��@������ɑ��A�A������艽�炩�̍��ӂ��s���K�v������܂��B

�{�w�W�̗v�_�͉��\�ɐ������Ă����܂����B

���ɁA�{�w�W���\�O��Ƀ|�W�V���������Ƃ��̃|�C���g�����Ă����܂��B

- ����A�s��ł͑O�ʂ��͂��Ɍ����A�Ɨ\�z����Ă��܂��B���������A����͂��s��\�z�������̂ł͂Ȃ��ł��傤���B

�_���́A�{�w�W���V�z�Z��̔������ɑ�1�`2�����x�s����ƌ����Ă���_�ł��B�V�z�Z��̔������̔N�����Z�l�́A2016�N7�����s�[�N�Ɍ����X�����f���A12���E1���S�̂Ƃ��Ă͂���ȑO��茸�����Ă��܂��B�܂��A���グ���ӎ������삯���ݎ��v�ɂ́A���\��2�����W�v���ʂ̂��߁A�������܂��B���ÏZ��̔������͏��L���ړ]���_�ŃJ�E���g����邽�߁A���[���\���E�R���̊��Ԃ��l������ƁA����̗��グ�̘b���o�Ă��炻�̂悤�ȍs�����Ƃ��Ă��Ԃɍ���Ȃ����Ⴊ�����Ǝv���܂��B3�����グ�̘b��1���㔼���皑����A3��4����FRB�c�������Ŋ��S�Ɏs��ɐ܍��܂ꂽ�̂ł��B - ���O1�����͉A������86���ƂȂ��Ă��܂��B����1�����͗z������80���ƂȂ��Ă��܂��B�����āA���O1�����ƒ���1�����̕�����v����18���i�s��v����82���j�ł��B

����āA���O1�������A���ɂȂ肻���Ȃ�A�w�W���\�O�ɔ��|�W�V�����ł��B

�A���A���O1�����̉A�����ߋ����ς�3pips���ɒ[�ɑ傫���ꍇ�i10pips�H�j�́A���݂̊e�����������ւ̌��O����USD�������JPY�������鈳�͂������Ƃ������Ƃł�����A����͌����킹�������ǂ��ł��傤�B

��{�́A���O1�������A���A����1�������z���ł��B - ����1�����ƒ���11�����̕�����v����74���ł��B�����āA������v���ɒ���1�����I�l��������11�����I�l�̔������L�тĂ������Ⴊ82���ƂȂ��Ă��܂��B���̓�̊m�����Ƃ���70������w�W�͏��Ȃ��̂ł��B�����������m�F���Ă���ǂ������ă|�W�V��������邱�ƂɓK�����w�W�ł��B

�A���A���̂悤�ȋ��������iUSD���EJPY���j�̓������w�W���\�O�Ɍ�����ꍇ�A����������킹�������ǂ��ł��傤�B�����w�W�ł͂���܂���B

�[�[�[���L�[�[�[

�{�L���́A�����w�W�̔��\������x�ɍX�V���J��Ԃ��Đ��x�����}��A�ߋ��̋��P�����̔��\���̎���Ŋ�������悤�ɓw�߂Ă��܂��B���������A����ł��I������75�����x�ɗ��܂�A100���ł͂���܂���B�ڍׂ��u1. FX�͏�B����̂��v�����Q�Ƃ��������B

�|�W�V���������ŏI�I�Ȃ����f�͓ǎ҂����g�̐ӔC�ƂȂ�܂��B���̓_��\�߂������̏�A�{�L����FX���y���ވꏕ�ƂȂ�K���ł��B

�ȉ��A�u�T.�����v�u�U.���́v�����O���e���A�u�V.���ʁv�u�W.���v�����㓊�e���Ă��܂��B���㓊�e�����́u�V.���ʁv�̃^�C�g���s�t�߂ɋL�ڂ��Ă��܂��B

�T.����

�y1. �w�W�T�v�z

�č��ł͐V�z�Z��������ÏZ��̗��ʗʂ��傫���A���̂��ߏZ��֘A�w�W�ł͖{�w�W�����ڂ���܂��B�܂��A�Z��̔������͏����t�H�[���Ȃǂ̊֘A���v�ɂ��q���邽�ߔg�y���ʂ��傫����A����Ҍl�̎����E�����̌��ʂ������f����Ă��܂��B

���ӂ��ׂ��_�́A�V�z�Z��̔��������_�����x�[�X�ł���̂ɑ��āA���ÏZ��̔������͏��L���ړ]�����x�[�X�ŏW�v����Ă��܂��B�]���āA�{�w�W�͐V�z�Z��̔������ɑ�1�`2�����x�s���܂��B���\���̊W����A���̋t�ƌ�����Ă������������̂ł����ӂ��B

�{�w�W�͑S�ĕs���Y�Ǝҋ���iNAR�j������25�����ɔ��\���܂��B

���l�͋G�ߒ����ρE�N�����Z����Ă��܂��B

�y2. ���o����z

�ȉ��A�{�c���^�ɂ��Ċ��Ɍ��J����Ă���������܂��B�������͔͈͂́A2015�N1�����ȍ~�O��܂ł�25�̃f�[�^�Ɋ�Â��Ă��܂��B

�i2-1. �ߋ����j

���}�ɉߋ��̎s��\�z�Ɣ��\���ʂ������܂��B

�{�w�W�́A�V�z�Z��̔������ɑ�1�`2�����x�s����ƌ����Ă��܂��B�{�w�W�Œ������Ă���N�����Z�ł́A�V�z�Z��̔�������2016�N7�����s�[�N�Ɍ����X�����f���܂��B�����āA1�`2�����Ƃ̒x�s�Ƃ������Ƃ́A���\��2�����f�[�^��12�����f�[�^�E1�����f�[�^���Q�l�ɂ���Ηǂ��Ƃ������ƂɂȂ�܂��B���ʁA1�����͂����P���Ă�����̂́A12���E1���S�̂Ƃ��Ă͂���ȑO��茸�����Ă��܂��B

�t�ɁA1��19�E20����FRB�c��������3�����グ���b��ɋ�����A3��4���̔�����3�����グ���s��ɐ܍��܂�܂����B���グ���ӎ������삯���ݎ��v���ӎ�����K�v�͂Ȃ������ł��B�����A�V�z�Z��̔������ƈقȂ�A���ÏZ��̔������͏��L���ړ]���_�ŃJ�E���g����܂��B���グ���ӎ��������������L���ړ]�Ɍ����ɂ́A2�����f�[�^���������܂��i��s���[����g�ޏꍇ�A���L���ړ]�ȑO�Ƀ��[���\���ƐR�����Ă������ƂɂȂ�܂��j�B

����āA����͑O��•�s��\�z�������\���ʂ��������Ȃ�A�Ɨ\�z���܂��B

�i2-2. �ߋ������j

�ߋ��̒��O10-1�����E���O1�����E����1�����E����11�����̎n�l����[�\�N���������Ă����܂��B

������������ɕ肪�ڗ����Ă��܂��B�A���A�����͑傫������܂���B����ɖ𗧂������Ȍʂ̓����́u�U. ���́v�ɐ����������ċL���܂��B

�U. ����

�y3. �����������z

���������͂ł́A�ߋ����\�����1������11�����̒����ƒl�����g���܂��B���̕��͂ŏ\����pips���_�������Ȏw�W���ۂ������f�ł��܂��B

����1�����ƒ���11�����̕�����v����74���ł��B�����āA������v���ɒ���1�����I�l��������11�����I�l�̔������L�тĂ������Ⴊ82���ƂȂ��Ă��܂��B���̓�̊m�����Ƃ���70������w�W�͏��Ȃ��̂ł��B�����������m�F���Ă���ǂ������ă|�W�V��������邱�ƂɓK�����w�W�ł��B

�y4. ������v�������z

������v�����͂́A�w�W���\�O��̔��������ɓ����I�ȕ肪�Ȃ����ׂĂ��܂��B

����������������܂��B

���O1�����͉A������86���ƂȂ��Ă��܂��B����1�����͗z������80���ƂȂ��Ă��܂��B�����āA���O1�����ƒ���1�����̕�����v����18���i�s��v����82���j�ł��B

����āA���O1�������A���ɂȂ肻���Ȃ�A�w�W���\�O�ɔ��|�W�V�����ł��B�A���A�A�����ߋ����ς�3pips���ɒ[�ɑ傫���ꍇ�́A���݂̊e�����������ւ̌��O���烊�X�N�����JPY�������鈳�͂������Ƃ������Ƃł�����A����͌����킹�������ǂ��ł��傤�B

�y5. �w�W��v�������z

�w�W��v�����͂́A�w�W�̑O�ʁE�s��\�z�E���\���ʂ̍������߁A���̃v���X�E�}�C�i�X�Ɣ��������ɕ肪�Ȃ����ׂĂ��܂��B

���O���فi����̓v���X�j�ƒ���11�����̕�����v����70���ƂȂ��Ă��܂��B�܂��A����1�����E����11�����̎��㍷�قƂ̕�����v���́A���ꂼ��76���E65���ƂȂ��Ă��܂��B��{�I�ɂ͎w�W���ʂ̗ǂ������ɑf���ɔ������܂��B

���ẮA���݂̊��������悤�Ƃ��铮���ł��i��邪�����ł����j�B���\�O�̃g�����h���������~�g�����h�������ꍇ�A����̎���͌����킹�������ǂ��悤�ł��B

�y6. �V�i���I�쐬�z

�ȏ�̒����E���͌��ʂɊ�Â��A�ȉ��̃V�i���I�Ŏ���ɗՂ݂܂��B

������̃V�i���I���������~�g�����h���w�W���\�O�ɔ������Ă��Ȃ��A�Ƃ����O��Ŏ��{���܂��B

2017�N3��22��22:30���\

�ȉ���2017�N3��23��10:00���ɒNjL���Ă��܂��B

�V. ����

�y7. ���\���ʁz

���\�̗v�_�͎��̒ʂ�ł��B

- �̔������́A�G�ߒ����ϔN���őO����3.7������548����

- ��ˌ��Ĕ̔���3�����̔N��489���ˁA�R���h�~�j�A���ȂǏW���Z���9.2������59����

- �S��4�n��̂���3�n��Ō����A�����͓암

- �̔��ɑ���ɔ䗦��3.8�J���A�O�N���4.3�J��

- ���i�����l�́A�O�N��7.7���㏸����228,400�h��

�O�N��ɂ�5�����������ƁA�����s���ƌ��܂��B���v���\���NAR�S���҂́A

�u�̔�����X�s�[�h�����ɑ����A�ɕs���ƔF���v

�u�w���ӗ~�͈������������ŗ͋������̂́A�w���ӗ~�����ɂ��s���v

�Əq�ׂ��悤�ł��B

�O��1�������\�ł�10�N�Ԃ�̍������ƂȂ��Ă��܂����B

�i7-1. �w�W���ʁj

�{�w�W���\���ʋy�є����͎��̒ʂ�ł����B

����1�����E����11�����Ƃ��ɓ��l�I���ƂȂ��Ă��܂��B

�w�i�Ƃ��āA�O��ɑ傫�ȃ_�E����������A���\���ɂ��O�邩��40�h���O��̈��l�ƂȂ��Ă��܂����i23:03���j�B�w�W���ʂ��̂��̂Ƃ͊W�Ȃ��A23:00�Ƃ��������ɓ]���̓����ƁA���̂܂܊����p���̓������Ԃ����Ă����悤�ł��B���ǁA�_�E�͒��i���{���ԁj�܂łɏ��X�Ɏ��������āA�O���I�l����6.7�h�����l�ň������悤�ł��B

�������������w�W�Ŏ������Ƃ��ɂ́A�����E�����̉e�����ł��܂���B

�i7-2. ������ʁj

������ʂ͎��̒ʂ�ł����B

�قڃV�i���I�ʂ�Ƀ|�W�V���������A�V�i���I�ł�2��1�s�ł����B

�y8. �������͌��z

���O�������͓��e���A�ȉ��Ɍ����܂��B

- ����A�s��ł͑O�ʂ��͂��Ɍ����A�Ɨ\�z����Ă��܂��B���������A����͂��s��\�z�������̂ł͂Ȃ��ł��傤���B

�_���́A�{�w�W���V�z�Z��̔������ɑ�1�`2�����x�s����ƌ����Ă���_�ł��B�V�z�Z��̔������̔N�����Z�l�́A2016�N7�����s�[�N�Ɍ����X�����f���A12���E1���S�̂Ƃ��Ă͂���ȑO��茸�����Ă��܂��B�܂��A���グ���ӎ������삯���ݎ��v�ɂ́A���\��2�����W�v���ʂ̂��߁A�������܂��B���ÏZ��̔������͏��L���ړ]���_�ŃJ�E���g����邽�߁A���[���\���E�R���̊��Ԃ��l������ƁA����̗��グ�̘b���o�Ă��炻�̂悤�ȍs�����Ƃ��Ă��Ԃɍ���Ȃ����Ⴊ�����Ǝv���܂��B3�����グ�̘b��1���㔼���皑����A3��4����FRB�c�������Ŋ��S�Ɏs��ɐ܍��܂ꂽ�̂ł��B

���ʂ́A�O�ʁE�s��\�z���͂��ɉ����܂����B

����ɂ͒��ڊW�Ȃ��������̂́A���O10-1�����̉��~�͋����E�_�E���O���I�l��艺�����Ă������Ƃ̉e���ƌ����܂�܂��B

�y9. �V�i���I���z

���O�������������V�i���I�͎��̒ʂ�ł��B

- ���O1�����͉A������86���ƂȂ��Ă��܂��B����1�����͗z������80���ƂȂ��Ă��܂��B�����āA���O1�����ƒ���1�����̕�����v����18���i�s��v����82���j�ł��B

����āA���O1�������A���ɂȂ肻���Ȃ�A�w�W���\�O�ɔ��|�W�V�����ł��B

�A���A���O1�����̉A�����ߋ����ς�3pips���ɒ[�ɑ傫���ꍇ�i10pips�H�j�́A���݂̊e�����������ւ̌��O����USD�������JPY�������鈳�͂������Ƃ������Ƃł�����A����͌����킹�������ǂ��ł��傤�B

��{�́A���O1�������A���A����1�������z���ł��B

���ʂ́A���O1�����͉A���A����1�����͓��l�ł��B

�V�i���I2�ő��ƂȂ����̂́A�`���[�g�̓���������������߂ł��B

����1�����͓��l�I���ł����A�z�����ɂ��q�Q������܂��B���̊Ԃɗ��m�ł����A���q�Q�ň�U���Ƃ��܂����B���̌�A����11��������q�Q��L���Ă���̂ŁA���ʘ_�Ƃ͌����A���������䖝����Η��m�ł����\��������܂��B

�A���A�V�i���I2�͔��|�W�V�������������߁A���\�O�̓������O��Ɉ������������E�����p���Ƃ����_�܂���ƁA�����������������������_�ŃV�i���I2�����m���邱�Ƃ͊Ԉ���Ă��Ȃ��Ǝv���܂��B

���͌��ʘ_�ŁA�V�i���I�E����Ƃ���肠��܂���B

�ӂ��ڂ̃V�i���I�i�V�i���I3�j�͎��̒ʂ�ł��B

- ����1�����ƒ���11�����̕�����v����74���ł��B�����āA������v���ɒ���1�����I�l��������11�����I�l�̔������L�тĂ������Ⴊ82���ƂȂ��Ă��܂��B���̓�̊m�����Ƃ���70������w�W�͏��Ȃ��̂ł��B�����������m�F���Ă���ǂ������ă|�W�V��������邱�ƂɓK�����w�W�ł��B

�A���A���̂悤�ȋ��������iUSD���EJPY���j�̓������w�W���\�O�Ɍ�����ꍇ�A����������킹�������ǂ��ł��傤�B�����w�W�ł͂���܂���B

����1�����E����11�����Ƃ��ɓ��l�I���ł����B�{���́A�V�i���I�̑O����Ă��邽�߁A�|�W�V���������ׂ��łȂ��������̂́A�����̋����E�����̓����ƒ���1�����̔����̎コ�����āA���~�g�����h�������|�W�V����������Ă��܂��܂����B

����11�����̏�q�Q�́A���\�㐔���Ԃ̓����ł��B���̊Ԃܑ͊��ƂȂ��Ă���A7���o�ߌギ�炢�i�L���j���炢�ɉ��q�Q��L���܂����B���̂Ƃ����m�������ʁA�V�i���I3�̗��m�����\��12����ƂȂ��Ă��܂��B�X�ɉ䖝����A�����������m���L�������̂́A�����ŏ����͊m��ł����̂ŗ��m�ł��B

�{�u���O�J�n����{�w�W�ł̐��ѕ\�����Ɏ����܂��B

�������̋L���������Q�l�ɂȂ����Ȃ�A�ǂꂩ�L���o�i�[���N���b�N���Ē�g��ɋ�����������������ƍK���ł��B��g��͂�������ǐS�I�ȂƂ����I����ł��B���S���Ă��������B

�[�[�[�ȉ��͍L���ł��[�[�[

�[�[�[���L�[�[�[

�{�L���ɂ����镪�̓V�[�g�A�ꕔ�T���͈�A�̑̌n�����ꂽ�菇���A�l�̎���ȊO�̖ړI�Ŏg�p�E���J�E���p���s���ꍇ�ɂ́A���쌠�ҋy��FX��@������ɑ��A�A������艽�炩�̍��ӂ��s���K�v������܂��B

�ȏ�

posted by FX��@�������Apaji�ł��B�@�@�@�@�@�����Ďʐ^��M�N�ł��B at 12:00| Comment(0)

| TrackBack(0)

| DB2. ��w�WDB

2017�N03��18��

4-2. �č��o�ώw�WDB�i3��18���X�V�j

�č��w�W�ł�USDJPY�Ŏ�����s���Ă��܂��B�Ƃ��낪�AUSD�Ƃ̎���́AEUR�̕���JPY����1.5�{���傫���̂ŁA���ēԂ����łȂ��A�{���͓��ĉ�3���Ԃ̕��͂����ׂ��ł��B�ł��܂��ǁB

���ی��ϋ�s�iBIS�j��HP�ł́A2016�N4����1�����ς̒ʉݎ���z�����\����Ă��܂��B���̏��ʁi�䗦�j�́A1��USD�i88���j�A2��EUR�i31���j�A3��JPY�i22���j�A4��GBP�i13���j�A5��AUD�i7���j�A�ƂȂ��Ă��܂��B���Ȃ݂ɁA��������8�ʂ�4���ł��B���T�͋��z�Ō��\����Ă��܂����A10���h���P�ʂ�4���̐����̓s���Ɨ��Ȃ��̂ŁA�������߂ē]�L���܂����B

USD����ʂ̈��|�I�ȑ����ƁAJPY�̈ӊO�ȑ����ƁA�������̈ӊO�ȏ��Ȃ��A�ɋ����܂��B

USD�̓����́A���ی��ςɐ�߂�USD���ς�90���߂���߂邱�ƂŐ����܂��B

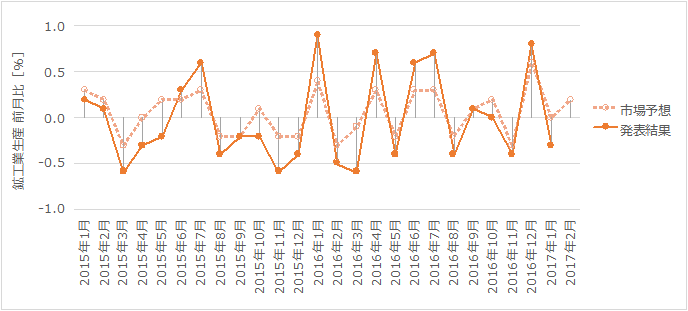

�č��̌o�ϋK�͖͂���GDP�Ő��E�S�̖̂�20���ł��B���E�S�̂�20���̋K�͂̍���CPI��1���オ��ƁA���E�̏���ҕ��������ϒl��0.2���オ��ƍl���Ă��ǂ��̂ł��傤���i�킩��܂���j�B�ł��A�Ԉ���Ă����Ƃ��Ă����R�Ȃ̂��A���傤�ǁA�����l���ėǂ����炢�̈ב֕ω��i����USDJPY��115��0.2���͖�20pips�j��CPI�������Ɗώ@�ł��܂��B

�����l����ƁA�o�ϋK�͂������ȍ���ΊO���̑������ɂƂ��āA�ċ��������Či�C�̕������\�w�W�������đ�ςȊS���ɂȂ��Ă��ǂ��悤�ȋC�����܂��B

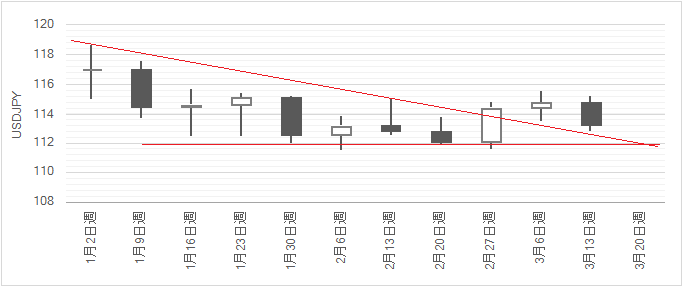

���߂�USDJPY�̏T���`���[�g�������܂��B

��T��FOMC��ɑ傫�������܂����B���̌��ʁA���T�̃��[�\�N����\�z���邽�߂̕⏕���������ƁA112�~���炢�̈��l���������Ă��܂��i�I�l�Ƃ͌���܂���j�B

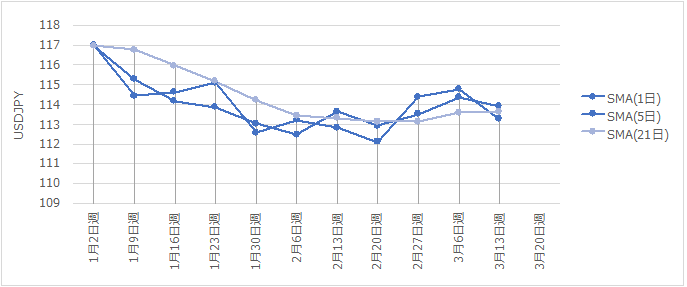

�܂��A���߂̈ړ����ϐ��iSMA�j�������܂��BSMA�i1���j�͒P�ɏT���I�l��\���܂��B

��T����SMA�i1���j��SMA�i21���j�ƃf�b�h�N���X���Ă���A���T���̂܂ܐ��ڂ����SMA�i5���j��SMA�i21���j������肻���ł��B��������ƁA�Z�����~�g�����h�V�O�i���̊����ł��B

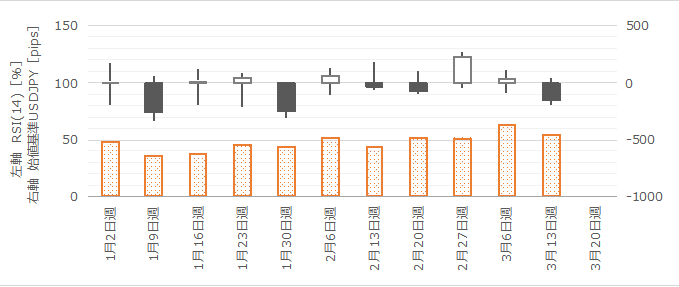

���ɁA���߂̕����E�l���ƏT��RSI�������܂��B�����E�l���͊e�T�̎n�l��T����p���A�_�O���t�ŕ\����RSI��14���̒l���̂��Ă��܂��B

��T�̒l���͖�200pips�ŁA���N�ɓ�����4�Ԗڂɂ悭�������T�ł����B�z���ł���A���ł���T���œ�������2�T�����Ėڗ����ē��������������Ƃ́A���N10��̂���2������܂���B

2��9���T����ʉ����Ȃ��班�����㏸���Ă���RSI�i14���j�́A��T���ƂȂ��Ă��܂��B���N�ɓ����ďT�����_��RSI�i14���j��2�T�����ĉ����������Ƃ͂Ȃ��̂ŁA���̓_�Ɏ��T�͒��ڂ��܂��B

����āA�e�N�j�J���w�W�́A�ړ����ϐ������T�̉��~���������Ă�����̂́A�T��RSI�ƒl�����ڂ��猾���ΏT�̓r���ň��l��t���Ă��A���̌�̖߂肪�قڐ�T�I�l�ɂȂ�A�N������̌X�����p�����Ă��邱�ƂɂȂ�܂��B

���߂̗���10�N�����Ɗ����̓����������܂��B

���̂܂܂ł͂킩��܂���ˁB

�܂��A�������ł��B���}�͋������̑O�T�Ƃ̍��ق����Ă��܂��B�u�������̑O�T�Ƃ̍��فv�Ƃ����͖̂ʓ|�ȏ�ɖ��O����₱�����̂ŁA�ȍ~�́u���������v�ƕ\�L���܂��B

�e�T�̎n�l��T���l���ƃ��������Ƃ́A�����E���x�Ƃ��ɍ�����v���������Ă��܂��B���R�ɍl����A���T������������USDJPY�̓��������Ă����̂���{�ł��B

���������A�����Ɗ����ƈבւ͂ǂꂩ�������ƁA���̂ӂ����Ǐ]�������ł��B�����܂ł̃��ԋ������Ɋ�{���O�ꂽ�������Ȃ��AFOMC�����T2���Ԃ����Ȃ����̂ŁA������b�������ƈבւ̊W�ɕω��͂Ȃ��A�ƌ����݂܂��B

���́A��v�����w�W�̔�̑O�T�Ƃ̍��قł��B�u��v�����w�W�̔�̑O�T�Ƃ̍��فv�Ƃ������������͖̂ʓ|�Ȃ̂ŁA�ȍ~�́u�������䍷�v�Ƃ��܂��B

�����ňבւ������̂́A�����œ����Ȃ��Ƃ��ł��B�����̉e���������̉e���ł��B

����4�T�́A�������ƏT���l���Ƃ̑��ւ��������߁A�t�ɁA�������䍷�́A���������ƁA�����i�t�����Ɂj�E���x�Ƃ��ɂ悭��v���Ă��܂��B���̑Ή��͑f���ƌ�����̂ŁA�����������w�W�O�T�䍷�[�Ɏ��̓�����\��������_�͌��o���܂���B

�`���[�g���͂�112�~���������A�e�N�j�J�����͂�112�~�ւ̐ڋߌ�̍Ę������������Ă��܂��B�t�@���_�����^�����͂́A�����E�����E�בցiUSDJPY�j�̊W�������܂őf���ŁA���̓�����\��������ω��͌��o���܂���B

��������͒萫�I�ȕ��́E���߂ł��B

��T�̗v��́AFOMC���グ�E�A���ł̔����A�ƂȂ�܂��B

���������A����̗��グ�͉ߋ�2��̂Ƃ��Ɣ�ׂāA�O�グ����̊��Ԃ��Z�����Ƃ������ł��B���̂��߁A�Ⴆ��1�����_��3�����グ�̎s��\�z��30���������̂ɁA3���ɓ����Ďs��\�z��90���ɒB�����悤�ɁA�s��̐܍��݊��Ԃ��Z�������A�ƌ����Ă��܂��BFRB�̋��Z����ŁA������������́i���Ȃ��Ƃ��j�ŋ߂ɂȂ��A�ȍ~�̎Q�l�ɂȂ�܂��B

�����āA���T�͍��サ�炭�̕��͂̃X�^���X�����ɂ߂���ԂƂȂ�܂��B���Ȃ킿�A�����_�ň��S�����ɍD�����i�������j�Ōo�ϐ����������܂�邩��h�������i�ނ��A���Z�������ߎu���ŕی��`�ւ̐����I�u���������ăh�������i�ނ��A�����ƕ��͋C�̍j�����̎����ł��B�ǂ���̓������D�����́A�A�}�`���A���\�z�ł��邱�Ƃł��Ȃ��̂ŁA�b���͗l�q���ł��B���ꂪ�č����s���ł̏ł��B

���ē��{���̏́AWH�ٗp���ƁA�f�Օs�ύt�ƁA����̏o���헪�Ȃ��ɘa�p���̉~���U���^�f���A�ԂŐ������ɔ��W�����˂Ȃ�������Ă���A�~���v��������������ł��܂��B3�����p�g���Ƃ����̂��܂��c���Ă��邩���m��܂���B

�č��o�ώw�W�ɗǂ������w�W���\�肳��Ă��Ȃ��T�ŗǂ������Ǝv���܂��B�o�ώw�W�Ƌ�����USDJPY�����v�����Ȃ��ȏ�A����USDJPY����C�ɕ����Ȃ�Ί������ł��������ɂȂ�₷���ł͂Ȃ��ł��傤���B

�`. ����w�W

A1. ���Z����

2017�N�̐���������グ��3�\�肳��Ă��܂��B3�����グ�̎���6����9����L�͎��������������悤�ł��B

�@(1) FOMC��������i2017�N3��16�����\���ʌ��؍ρj

�@(2) FOMC�c���^ �i2017�N2��23�����\���ʌ��؍ρj

A2. ��������

�č�GDP�ɑ������������^����e���́A���{�̏ꍇ�ɔ䂵�ď����Ȃ��̂ł��i��Ίz�łȂ��䗦�ōl�@�j�B�]���āA���{�\�Z�̔z�����ς�邱�Ƃ͌o�ϓI�Ȓ��ڌ��ʂ����A�֘A�@�K�����Ȃǂŗ\�Z�z��������������ւ̐��{�x�������܂�Ԑڌ��ʂƂȂ�܂��i���{�̏ꍇ�͒��ڌ��ʂ��傫���j�B�ɂ��ւ�炸�A�������������ύX�́AJPY�ɑ��Ă���USD�ɑ��đ傫���e�������ꂪ���ȓ_���s�v�c�ł��B

�@(1) �����������x

A3. �i�C�w�W

�ŋ߂͑S�̓I�ɔ��ɗǂ����ʂ������Ă��܂��B���㌩�ʂ����u�ǂ��Ȃ�v�u�����Ȃ�v�̌i�����A���P�[�g�����łȂ��A�ɂ��o�ׂ����������w�W�ł��O����v���X�ɗ��܂炸�ɁA�O���̑O����v���X������O������P�������߂��Ă��܂��B3�����f�[�^�����\����Ă���Ə����A�v���X���������w�W���o�Ă������̂́A���Ԃ��ǂ��Ȃ�Ȃ��������i�����͎������܂��B

A31. ����

ISM��CB��2���AUM����3���̂���������P���i��ł��܂��B

�@(1) ISM���ƁE�����i���w���i2017�N3��4�����\�\��A���O���͍ρj

�@(2) CB����ҐM����

�@(3) �~�V�K����w����ҐM�����w������l/�m��l�i2017�N2��11�����\���ʌ��؍ρj

A32. ������

�ł��������傫���w�W��ISM�ł��BISM�ւ̑��ւ������ƌ�����̂�Phil�A��i�C�w���ŁAPhil�A��i�C�w���ւ̑��ւ������ƌ�����̂�NY�A��i�C�w���ł��B

���߂͔��ɍD���Ȑ����������Ă��܂��B���������A���Ԏw�W�̐�����2���̌��ʂ͉��P�������̂̋͂��ŁA�����w�W��PPI�EPPI�R�A��2�����f�[�^�͐L�т�1�������݉����Ă��܂��B

�@(1) ISM�����ƌi�����w���i2017�N3��2�����\���ʌ��؍ρj

�@(2) Phil�A����ƌi�C�w���i2017�N2��16�����\���ʌ��؍ρj

�@(3) NY�A����ƌi�C�w���i2017�N2��15�����\���ʌ��؍ρj

�@(4) ���b�`�����h�A����ƌi�C�w��

�@(5) �V�J�S�w��������i�C�w��

A4. �����w�W

FRB�����ڂ��Ă���Ƃ���PCE�R�A�f�t���[�^���ŏd�v���Ǝv���܂��B�����́A�ޗ������Y������ւƉ����ɔg�y����ƍl�����邽�߁A(4)��(1)�ւƉe�����i�ށA�ƍl�����܂��B

2�����f�[�^�ł́A�A�������w���EPPI�ECPI�̂�������L�т��݉����Ă��܂����B

�@(1) PCE�R�A�f�t���[�^�i2017�N3��1�����\���ʌ��؍ρj

�@(2) ����ҕ����w���iCPI�j

�@(3) ���Y�ҕ����w���iPPI�j�i2017�N2��14�����\���ʌ��؍ρj

�@(4) �A�������w���i2017�N2��10�����\���ʌ��؍ρj

A5. �ٗp�w�W

�i�C��\���̂͐V�K�ٗp�Ґ��Ǝ��Ɨ��ŁA�����ɂ��Ă͊���FRB�������������Ă��܂��B������A�ŋ߂͌i�C���㉟�����镽�ώ����̐L�т����ڂ���Ă��܂��B

�@(1) �ٗp���v�i2017�N3��10�����\�\��A���O���͍ρj

�@(2) ADP���Ԍٗp�Ґ��i2017�N3��8�����\���ʌ��؍ρj

�@(3) �O�T�V�K���ƕی��\������

B. �o�Ϗ�w�W

B1. �o�ϐ���

�������x�E���ێ��x�̐Ԏ��������Ă��Ă��A��v��i���ɂ����ĕč��o�ς͍ł��D���ł��B�����������Ԃ܂���ƁA�f�l�ɂ�����̌i�C�̗ǂ��������ł��킩��₷���\���Ă���̂�GDP�Ȃ̂ł��傤�B

�@(1) �l����GDP����l�i2017�N1��27�����\���ʌ��؍ρj

�@(2) �l����GDP����l�i2017�N2��28�����\���ʌ��؍ρj

�@(3) �l����GDP�m��l

B2. ���ێ��x

�ŋ߂̌X���͖���400���h���̖f�ՐԎ��������Ă��܂��B����400���h���Ƃ����傫���́A�N�Ԃœ��{�̍��Ɨ\�Z���݂Ƃ������Ƃł���ˁB�č��̌o�ϋK�͂Ƃ����͖̂{���ɂ������̂ł��ˁB�{�w�W�́A�f�ՐԎ������������悤�����낤���A���\����̔��������ɊW�Ȃ��A�����Ĕ�������r�I�傫���X�������邱�ƁA�ł��B�����ςȎw�W�ł��B

�f�ՐԎ��k�����Đ����̐����ۑ�ɋ������Ă���AUSDJPY�ւ̉e�������ځE�ԐړI�ɑ傫���Ȃ�ł��傤�B

�@(1) �f�Վ��x�i2017�N3��7�����\���ʌ��؍ρj

B3. ���Ԏw�W

�u����v��u�Z��v���i�C�Ɋւ��Ƃ����̂͂킩��悤�ȋC�����܂��B���������A�č��Łu�����v���o�ςɗ^����e���͈בւ����قǑ傫���̂��A�ǂ����s���Ƃ��Ȃ��܂ܒ����╪�͂�ӂ��Ă��܂����B�u�Z��v�́A���Ƃ��Ƃ��܂蔽�����܂���B

��͂��{�́A�č�GDP��70�����߂�Ƃ���PCE�ł��B

B31. ����

�@(1) �l����PCE����l�i2017�N1��27�����\���ʌ��؍ρj

�@(2) �l����PCE����l�i2017�N2��28�����\���ʌ��؍ρj

�@(3) �l�x�o�iPCE�j�E�l�����i2017�N3��1�����\���ʌ��؍ρj

�@(4) �������㍂

B32. �Z��

FX���HP�Ȃǂł͒��ړx��d�v�x�������]������Ă���w�W������܂��B���A�����͏����Ȏw�W����ł��B�A���A�f���Ȕ������������ł��B

�@(1) ���ÏZ��̔������i2017�N3��22�����\���ʌ��؍ρj

�@(2) �V�z�Z��̔������i2017�N3��23�����\���ʌ��؍ρj

�@(3) ���ݎx�o�i2017�N3��2�����\�\��A���O���͍ρj

B33. ����

�č��o�ςɑ������Ƃ̍D�s�����^����e���͏������A�Ƒ����Ă��܂��B�ٗp�w�W��i�C�w�W�ɉe������ƍl���Ă���̂ŋL�^������Č��Ă��܂����A�����͑債�����Ƃ���܂���B

�@(1) �z�H�Ɛ��Y�E�ݔ��ғ����i2017�N3��17�����\���ʌ��؍ρj

�@(2) �ϋv�����i2017�N3��24�����\���ʌ��؍ρj

�y4-2-1. USD�̓����z

���ی��ϋ�s�iBIS�j��HP�ł́A2016�N4����1�����ς̒ʉݎ���z�����\����Ă��܂��B���̏��ʁi�䗦�j�́A1��USD�i88���j�A2��EUR�i31���j�A3��JPY�i22���j�A4��GBP�i13���j�A5��AUD�i7���j�A�ƂȂ��Ă��܂��B���Ȃ݂ɁA��������8�ʂ�4���ł��B���T�͋��z�Ō��\����Ă��܂����A10���h���P�ʂ�4���̐����̓s���Ɨ��Ȃ��̂ŁA�������߂ē]�L���܂����B

USD����ʂ̈��|�I�ȑ����ƁAJPY�̈ӊO�ȑ����ƁA�������̈ӊO�ȏ��Ȃ��A�ɋ����܂��B

USD�̓����́A���ی��ςɐ�߂�USD���ς�90���߂���߂邱�ƂŐ����܂��B

�č��̌o�ϋK�͖͂���GDP�Ő��E�S�̖̂�20���ł��B���E�S�̂�20���̋K�͂̍���CPI��1���オ��ƁA���E�̏���ҕ��������ϒl��0.2���オ��ƍl���Ă��ǂ��̂ł��傤���i�킩��܂���j�B�ł��A�Ԉ���Ă����Ƃ��Ă����R�Ȃ̂��A���傤�ǁA�����l���ėǂ����炢�̈ב֕ω��i����USDJPY��115��0.2���͖�20pips�j��CPI�������Ɗώ@�ł��܂��B

�����l����ƁA�o�ϋK�͂������ȍ���ΊO���̑������ɂƂ��āA�ċ��������Či�C�̕������\�w�W�������đ�ςȊS���ɂȂ��Ă��ǂ��悤�ȋC�����܂��B

�y4-2-2. ����`���[�g�z

���߂�USDJPY�̏T���`���[�g�������܂��B

��T��FOMC��ɑ傫�������܂����B���̌��ʁA���T�̃��[�\�N����\�z���邽�߂̕⏕���������ƁA112�~���炢�̈��l���������Ă��܂��i�I�l�Ƃ͌���܂���j�B

�y4-2-3. ����e�N�j�J���z

�܂��A���߂̈ړ����ϐ��iSMA�j�������܂��BSMA�i1���j�͒P�ɏT���I�l��\���܂��B

��T����SMA�i1���j��SMA�i21���j�ƃf�b�h�N���X���Ă���A���T���̂܂ܐ��ڂ����SMA�i5���j��SMA�i21���j������肻���ł��B��������ƁA�Z�����~�g�����h�V�O�i���̊����ł��B

���ɁA���߂̕����E�l���ƏT��RSI�������܂��B�����E�l���͊e�T�̎n�l��T����p���A�_�O���t�ŕ\����RSI��14���̒l���̂��Ă��܂��B

��T�̒l���͖�200pips�ŁA���N�ɓ�����4�Ԗڂɂ悭�������T�ł����B�z���ł���A���ł���T���œ�������2�T�����Ėڗ����ē��������������Ƃ́A���N10��̂���2������܂���B

2��9���T����ʉ����Ȃ��班�����㏸���Ă���RSI�i14���j�́A��T���ƂȂ��Ă��܂��B���N�ɓ����ďT�����_��RSI�i14���j��2�T�����ĉ����������Ƃ͂Ȃ��̂ŁA���̓_�Ɏ��T�͒��ڂ��܂��B

����āA�e�N�j�J���w�W�́A�ړ����ϐ������T�̉��~���������Ă�����̂́A�T��RSI�ƒl�����ڂ��猾���ΏT�̓r���ň��l��t���Ă��A���̌�̖߂肪�قڐ�T�I�l�ɂȂ�A�N������̌X�����p�����Ă��邱�ƂɂȂ�܂��B

�y4-2-4. ����t�@���_�����^���z

���߂̗���10�N�����Ɗ����̓����������܂��B

���̂܂܂ł͂킩��܂���ˁB

�܂��A�������ł��B���}�͋������̑O�T�Ƃ̍��ق����Ă��܂��B�u�������̑O�T�Ƃ̍��فv�Ƃ����͖̂ʓ|�ȏ�ɖ��O����₱�����̂ŁA�ȍ~�́u���������v�ƕ\�L���܂��B

�e�T�̎n�l��T���l���ƃ��������Ƃ́A�����E���x�Ƃ��ɍ�����v���������Ă��܂��B���R�ɍl����A���T������������USDJPY�̓��������Ă����̂���{�ł��B

���������A�����Ɗ����ƈבւ͂ǂꂩ�������ƁA���̂ӂ����Ǐ]�������ł��B�����܂ł̃��ԋ������Ɋ�{���O�ꂽ�������Ȃ��AFOMC�����T2���Ԃ����Ȃ����̂ŁA������b�������ƈבւ̊W�ɕω��͂Ȃ��A�ƌ����݂܂��B

���́A��v�����w�W�̔�̑O�T�Ƃ̍��قł��B�u��v�����w�W�̔�̑O�T�Ƃ̍��فv�Ƃ������������͖̂ʓ|�Ȃ̂ŁA�ȍ~�́u�������䍷�v�Ƃ��܂��B

�����ňבւ������̂́A�����œ����Ȃ��Ƃ��ł��B�����̉e���������̉e���ł��B

����4�T�́A�������ƏT���l���Ƃ̑��ւ��������߁A�t�ɁA�������䍷�́A���������ƁA�����i�t�����Ɂj�E���x�Ƃ��ɂ悭��v���Ă��܂��B���̑Ή��͑f���ƌ�����̂ŁA�����������w�W�O�T�䍷�[�Ɏ��̓�����\��������_�͌��o���܂���B

�y4-2-5. ���T�ȍ~�̒��ړ_�z

�`���[�g���͂�112�~���������A�e�N�j�J�����͂�112�~�ւ̐ڋߌ�̍Ę������������Ă��܂��B�t�@���_�����^�����͂́A�����E�����E�בցiUSDJPY�j�̊W�������܂őf���ŁA���̓�����\��������ω��͌��o���܂���B

��������͒萫�I�ȕ��́E���߂ł��B

��T�̗v��́AFOMC���グ�E�A���ł̔����A�ƂȂ�܂��B

���������A����̗��グ�͉ߋ�2��̂Ƃ��Ɣ�ׂāA�O�グ����̊��Ԃ��Z�����Ƃ������ł��B���̂��߁A�Ⴆ��1�����_��3�����グ�̎s��\�z��30���������̂ɁA3���ɓ����Ďs��\�z��90���ɒB�����悤�ɁA�s��̐܍��݊��Ԃ��Z�������A�ƌ����Ă��܂��BFRB�̋��Z����ŁA������������́i���Ȃ��Ƃ��j�ŋ߂ɂȂ��A�ȍ~�̎Q�l�ɂȂ�܂��B

�����āA���T�͍��サ�炭�̕��͂̃X�^���X�����ɂ߂���ԂƂȂ�܂��B���Ȃ킿�A�����_�ň��S�����ɍD�����i�������j�Ōo�ϐ����������܂�邩��h�������i�ނ��A���Z�������ߎu���ŕی��`�ւ̐����I�u���������ăh�������i�ނ��A�����ƕ��͋C�̍j�����̎����ł��B�ǂ���̓������D�����́A�A�}�`���A���\�z�ł��邱�Ƃł��Ȃ��̂ŁA�b���͗l�q���ł��B���ꂪ�č����s���ł̏ł��B

���ē��{���̏́AWH�ٗp���ƁA�f�Օs�ύt�ƁA����̏o���헪�Ȃ��ɘa�p���̉~���U���^�f���A�ԂŐ������ɔ��W�����˂Ȃ�������Ă���A�~���v��������������ł��܂��B3�����p�g���Ƃ����̂��܂��c���Ă��邩���m��܂���B

�č��o�ώw�W�ɗǂ������w�W���\�肳��Ă��Ȃ��T�ŗǂ������Ǝv���܂��B�o�ώw�W�Ƌ�����USDJPY�����v�����Ȃ��ȏ�A����USDJPY����C�ɕ����Ȃ�Ί������ł��������ɂȂ�₷���ł͂Ȃ��ł��傤���B

�y4-2-6. �w�W���͈ꗗ�z

�`. ����w�W

A1. ���Z����

2017�N�̐���������グ��3�\�肳��Ă��܂��B3�����グ�̎���6����9����L�͎��������������悤�ł��B

�@(1) FOMC��������i2017�N3��16�����\���ʌ��؍ρj

�@(2) FOMC�c���^ �i2017�N2��23�����\���ʌ��؍ρj

A2. ��������

�č�GDP�ɑ������������^����e���́A���{�̏ꍇ�ɔ䂵�ď����Ȃ��̂ł��i��Ίz�łȂ��䗦�ōl�@�j�B�]���āA���{�\�Z�̔z�����ς�邱�Ƃ͌o�ϓI�Ȓ��ڌ��ʂ����A�֘A�@�K�����Ȃǂŗ\�Z�z��������������ւ̐��{�x�������܂�Ԑڌ��ʂƂȂ�܂��i���{�̏ꍇ�͒��ڌ��ʂ��傫���j�B�ɂ��ւ�炸�A�������������ύX�́AJPY�ɑ��Ă���USD�ɑ��đ傫���e�������ꂪ���ȓ_���s�v�c�ł��B

�@(1) �����������x

A3. �i�C�w�W

�ŋ߂͑S�̓I�ɔ��ɗǂ����ʂ������Ă��܂��B���㌩�ʂ����u�ǂ��Ȃ�v�u�����Ȃ�v�̌i�����A���P�[�g�����łȂ��A�ɂ��o�ׂ����������w�W�ł��O����v���X�ɗ��܂炸�ɁA�O���̑O����v���X������O������P�������߂��Ă��܂��B3�����f�[�^�����\����Ă���Ə����A�v���X���������w�W���o�Ă������̂́A���Ԃ��ǂ��Ȃ�Ȃ��������i�����͎������܂��B

A31. ����

ISM��CB��2���AUM����3���̂���������P���i��ł��܂��B

�@(1) ISM���ƁE�����i���w���i2017�N3��4�����\�\��A���O���͍ρj

�@(2) CB����ҐM����

�@(3) �~�V�K����w����ҐM�����w������l/�m��l�i2017�N2��11�����\���ʌ��؍ρj

A32. ������

�ł��������傫���w�W��ISM�ł��BISM�ւ̑��ւ������ƌ�����̂�Phil�A��i�C�w���ŁAPhil�A��i�C�w���ւ̑��ւ������ƌ�����̂�NY�A��i�C�w���ł��B

���߂͔��ɍD���Ȑ����������Ă��܂��B���������A���Ԏw�W�̐�����2���̌��ʂ͉��P�������̂̋͂��ŁA�����w�W��PPI�EPPI�R�A��2�����f�[�^�͐L�т�1�������݉����Ă��܂��B

�@(1) ISM�����ƌi�����w���i2017�N3��2�����\���ʌ��؍ρj

�@(2) Phil�A����ƌi�C�w���i2017�N2��16�����\���ʌ��؍ρj

�@(3) NY�A����ƌi�C�w���i2017�N2��15�����\���ʌ��؍ρj

�@(4) ���b�`�����h�A����ƌi�C�w��

�@(5) �V�J�S�w��������i�C�w��

A4. �����w�W

FRB�����ڂ��Ă���Ƃ���PCE�R�A�f�t���[�^���ŏd�v���Ǝv���܂��B�����́A�ޗ������Y������ւƉ����ɔg�y����ƍl�����邽�߁A(4)��(1)�ւƉe�����i�ށA�ƍl�����܂��B

2�����f�[�^�ł́A�A�������w���EPPI�ECPI�̂�������L�т��݉����Ă��܂����B

�@(1) PCE�R�A�f�t���[�^�i2017�N3��1�����\���ʌ��؍ρj

�@(2) ����ҕ����w���iCPI�j

�@(3) ���Y�ҕ����w���iPPI�j�i2017�N2��14�����\���ʌ��؍ρj

�@(4) �A�������w���i2017�N2��10�����\���ʌ��؍ρj

A5. �ٗp�w�W

�i�C��\���̂͐V�K�ٗp�Ґ��Ǝ��Ɨ��ŁA�����ɂ��Ă͊���FRB�������������Ă��܂��B������A�ŋ߂͌i�C���㉟�����镽�ώ����̐L�т����ڂ���Ă��܂��B

�@(1) �ٗp���v�i2017�N3��10�����\�\��A���O���͍ρj

�@(2) ADP���Ԍٗp�Ґ��i2017�N3��8�����\���ʌ��؍ρj

�@(3) �O�T�V�K���ƕی��\������

B. �o�Ϗ�w�W

B1. �o�ϐ���

�������x�E���ێ��x�̐Ԏ��������Ă��Ă��A��v��i���ɂ����ĕč��o�ς͍ł��D���ł��B�����������Ԃ܂���ƁA�f�l�ɂ�����̌i�C�̗ǂ��������ł��킩��₷���\���Ă���̂�GDP�Ȃ̂ł��傤�B

�@(1) �l����GDP����l�i2017�N1��27�����\���ʌ��؍ρj

�@(2) �l����GDP����l�i2017�N2��28�����\���ʌ��؍ρj

�@(3) �l����GDP�m��l

B2. ���ێ��x

�ŋ߂̌X���͖���400���h���̖f�ՐԎ��������Ă��܂��B����400���h���Ƃ����傫���́A�N�Ԃœ��{�̍��Ɨ\�Z���݂Ƃ������Ƃł���ˁB�č��̌o�ϋK�͂Ƃ����͖̂{���ɂ������̂ł��ˁB�{�w�W�́A�f�ՐԎ������������悤�����낤���A���\����̔��������ɊW�Ȃ��A�����Ĕ�������r�I�傫���X�������邱�ƁA�ł��B�����ςȎw�W�ł��B

�f�ՐԎ��k�����Đ����̐����ۑ�ɋ������Ă���AUSDJPY�ւ̉e�������ځE�ԐړI�ɑ傫���Ȃ�ł��傤�B

�@(1) �f�Վ��x�i2017�N3��7�����\���ʌ��؍ρj

B3. ���Ԏw�W

�u����v��u�Z��v���i�C�Ɋւ��Ƃ����̂͂킩��悤�ȋC�����܂��B���������A�č��Łu�����v���o�ςɗ^����e���͈בւ����قǑ傫���̂��A�ǂ����s���Ƃ��Ȃ��܂ܒ����╪�͂�ӂ��Ă��܂����B�u�Z��v�́A���Ƃ��Ƃ��܂蔽�����܂���B

��͂��{�́A�č�GDP��70�����߂�Ƃ���PCE�ł��B

B31. ����

�@(1) �l����PCE����l�i2017�N1��27�����\���ʌ��؍ρj

�@(2) �l����PCE����l�i2017�N2��28�����\���ʌ��؍ρj

�@(3) �l�x�o�iPCE�j�E�l�����i2017�N3��1�����\���ʌ��؍ρj

�@(4) �������㍂

B32. �Z��

FX���HP�Ȃǂł͒��ړx��d�v�x�������]������Ă���w�W������܂��B���A�����͏����Ȏw�W����ł��B�A���A�f���Ȕ������������ł��B

�@(1) ���ÏZ��̔������i2017�N3��22�����\���ʌ��؍ρj

�@(2) �V�z�Z��̔������i2017�N3��23�����\���ʌ��؍ρj

�@(3) ���ݎx�o�i2017�N3��2�����\�\��A���O���͍ρj

B33. ����

�č��o�ςɑ������Ƃ̍D�s�����^����e���͏������A�Ƒ����Ă��܂��B�ٗp�w�W��i�C�w�W�ɉe������ƍl���Ă���̂ŋL�^������Č��Ă��܂����A�����͑債�����Ƃ���܂���B

�@(1) �z�H�Ɛ��Y�E�ݔ��ғ����i2017�N3��17�����\���ʌ��؍ρj

�@(2) �ϋv�����i2017�N3��24�����\���ʌ��؍ρj

�ȏ�

posted by FX��@�������Apaji�ł��B�@�@�@�@�@�����Ďʐ^��M�N�ł��B at 21:54| Comment(0)

| TrackBack(0)

| DB2. ��w�WDB

2017�N03��17��

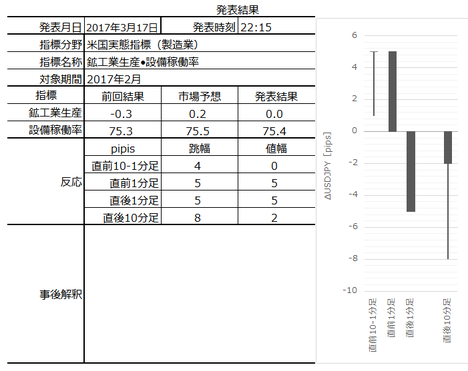

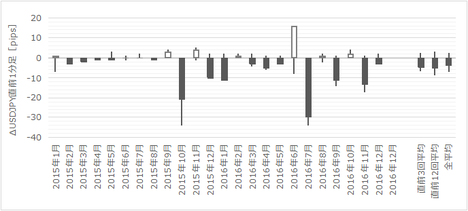

�č����Ԏw�W�u�z�H�Ɛ��Y�E�ݔ��ғ����v���\�O���USDJPY�������́i2017�N3��17��22:15���\���ʌ��؍ρj

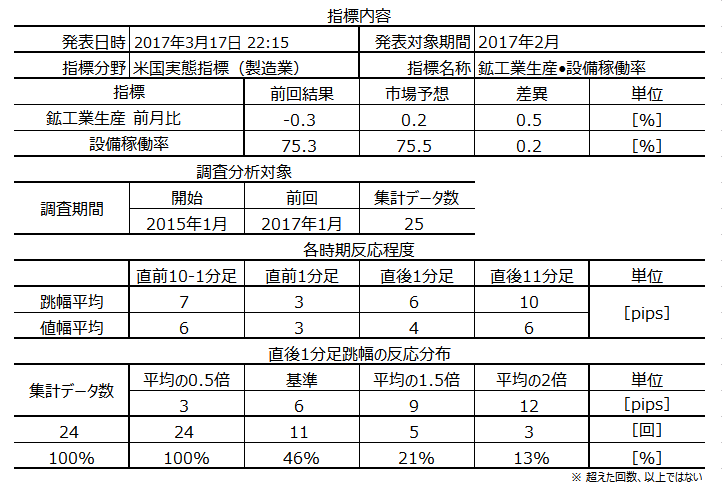

2017�N3��17��22:15�ɕč����Ԏw�W�u�z�H�Ɛ��Y�E�ݔ��ғ����v�����\����܂��B�����2017�N2�����̏W�v���ʔ��\�ƂȂ�܂��B

�{�w�W�̗v�_�����\�ɐ������Ă����܂��B

�ߋ��̌X�����������A�قƂ�ǔ������Ȃ��w�W�ł��B����āA�ׂ��ȃf�[�^�Y�t�͊������A�������}�\�ƌ��_�݈̂ȉ��Ɏ����܂��B

�w�W���ڂ͉��}�̒ʂ�ł��B

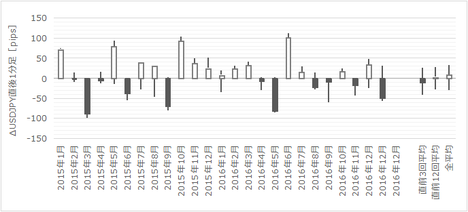

�s��\�z�ł́A�z�H�Ɛ��Y�O����E�ݔ��ғ����Ƃ��ɁA�O�\���͂��ɉ��P�ƂȂ��Ă��܂��B

2���́A�i�C�w�W�iNY�A��EPhil�A��EISM�����Ɓj�������������ȑO���߂̃s�[�N�ƂȂ��Ă���D���ł����B�����w�W��PPI�E�R�A�Ƃ���1���������Ă��܂����B������1�����͌������Ă��܂����B

����āA�z�H�Ɛ��Y�E�ݔ��ғ����Ƃ��ɑO�������P�Ƃ����s��\�z�͑Ó��ł��B�ނ���A�s��\�z�������P�����\����������A�ƌ��Ă��܂��B

�����āA���㍷�ق��v���X�̏ꍇ�i�s��\�z��O�����ʂ�����ꍇ�j�A�ߋ��̃f�[�^���狁�߂��z�����́A����1������67���E����11������79���ł��B����1�����ƒ���11�����̕�����v���ɁA�������L�т������68���ƂȂ��Ă��܂��B

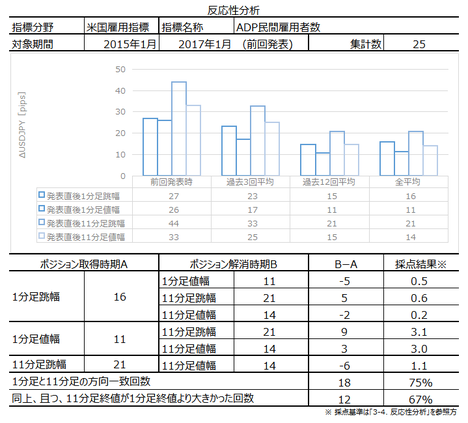

�ꉞ�A���\�̃V�i���I��p�ӂ��܂����B

���������A�V�i���I�P�̒��O1�����̉A�������͉ߋ�����3pips�ł�����A������Ȃ������ǂ������m��܂���B�܂��A�V�i���I2�̔��������m�F��ɒǂ������ă|�W�V�����������@���A�ߋ�����pips���������̂ŁA�|�W�V���������ׂ����ۂ������ł��B

�Ȃ��A23:00��UM�i�~�V�K����w�j����ґԓx�w������l���\���\�肳��Ă��܂��B�s��\�z�͂��O������P�ƂȂ��Ă���A�{�w�W���\�Ɠ����ɂ�������ɂ����ɂ����Ɉڍs����\��������܂��B

�A���A�{�w�W��UM�i�C�w�W�����Ƃ��Ɣ����͏����Ȏw�W�ł��B

�{�L���́A�����w�W�̔��\������x�ɍX�V���J��Ԃ��Đ��x�����}��A�ߋ��̋��P�����̔��\���̎���Ŋ�������悤�ɓw�߂Ă��܂��B���������A����ł��I������75�����x�ɗ��܂�A100���ł͂���܂���B�ڍׂ��u1. FX�͏�B����̂��v�����Q�Ƃ��������B

�|�W�V���������ŏI�I�Ȃ����f�͓ǎ҂����g�̐ӔC�ƂȂ�܂��B���̓_��\�߂������̏�A�{�L����FX���y���ވꏕ�ƂȂ�K���ł��B

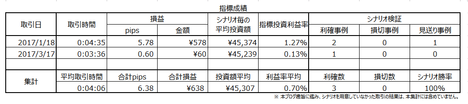

�ȉ���2017�N3��18��21:00���ɒNjL���Ă��܂��B

�{�w�W���\���ʋy�є����͎��̒ʂ�ł����B

������ʂ͎��̒ʂ�ł����B

���O�������͓��e���A�ȉ��Ɍ����܂�

�܂��A�w�W�Ɋւ��ẮA�s��\�z������Ɨ\�z���Ă��܂����B���������A���ʂ͎s��\�z�������܂����B

���ɁA�V�i���I�͂ӂ��p�ӂ��Ă��܂����B

���O1�������A���ɂȂ�ƌ�����ł����V�i���I�͎��s���܂���ł����B���Ƃ��Ɖߋ��̕��ϒ�����3pisp�ł��B���ۂɂ�5pips���������悤�ł����A����͌��ʘ_�ł��B

�����ЂƂ́A�������������Ă���ǂ������ă|�W�V���������A�Ƃ����V�i���I�ł��B������͉^�悭���m�ł������̂́A����11������������������8pips�ł͂ǂ����悤������܂���B���Ă������ǂ������B

�{�u���O���n�߂Ă���A�{�w�W�ł̎����2��ڂł��B

�������̋L���������Q�l�ɂȂ����Ȃ�A�ǂꂩ�L���o�i�[���N���b�N���Ē�g��ɋ�����������������ƍK���ł��B��g��͂�������ǐS�I�ȂƂ����I����ł��B���S���Ă��������B

�{�L���ɂ����镪�̓V�[�g�A�ꕔ�T���͈�A�̑̌n�����ꂽ�菇���A�l�̎���ȊO�̖ړI�Ŏg�p�E���J�E���p���s���ꍇ�ɂ́A���쌠�ҋy��FX��@������ɑ��A�A������艽�炩�̍��ӂ��s���K�v������܂��B

�{�w�W�̗v�_�����\�ɐ������Ă����܂��B

�ߋ��̌X�����������A�قƂ�ǔ������Ȃ��w�W�ł��B����āA�ׂ��ȃf�[�^�Y�t�͊������A�������}�\�ƌ��_�݈̂ȉ��Ɏ����܂��B

�w�W���ڂ͉��}�̒ʂ�ł��B

�s��\�z�ł́A�z�H�Ɛ��Y�O����E�ݔ��ғ����Ƃ��ɁA�O�\���͂��ɉ��P�ƂȂ��Ă��܂��B

2���́A�i�C�w�W�iNY�A��EPhil�A��EISM�����Ɓj�������������ȑO���߂̃s�[�N�ƂȂ��Ă���D���ł����B�����w�W��PPI�E�R�A�Ƃ���1���������Ă��܂����B������1�����͌������Ă��܂����B

����āA�z�H�Ɛ��Y�E�ݔ��ғ����Ƃ��ɑO�������P�Ƃ����s��\�z�͑Ó��ł��B�ނ���A�s��\�z�������P�����\����������A�ƌ��Ă��܂��B

�����āA���㍷�ق��v���X�̏ꍇ�i�s��\�z��O�����ʂ�����ꍇ�j�A�ߋ��̃f�[�^���狁�߂��z�����́A����1������67���E����11������79���ł��B����1�����ƒ���11�����̕�����v���ɁA�������L�т������68���ƂȂ��Ă��܂��B

�ꉞ�A���\�̃V�i���I��p�ӂ��܂����B

���������A�V�i���I�P�̒��O1�����̉A�������͉ߋ�����3pips�ł�����A������Ȃ������ǂ������m��܂���B�܂��A�V�i���I2�̔��������m�F��ɒǂ������ă|�W�V�����������@���A�ߋ�����pips���������̂ŁA�|�W�V���������ׂ����ۂ������ł��B

�Ȃ��A23:00��UM�i�~�V�K����w�j����ґԓx�w������l���\���\�肳��Ă��܂��B�s��\�z�͂��O������P�ƂȂ��Ă���A�{�w�W���\�Ɠ����ɂ�������ɂ����ɂ����Ɉڍs����\��������܂��B

�A���A�{�w�W��UM�i�C�w�W�����Ƃ��Ɣ����͏����Ȏw�W�ł��B

�[�[�[���L�[�[�[

�{�L���́A�����w�W�̔��\������x�ɍX�V���J��Ԃ��Đ��x�����}��A�ߋ��̋��P�����̔��\���̎���Ŋ�������悤�ɓw�߂Ă��܂��B���������A����ł��I������75�����x�ɗ��܂�A100���ł͂���܂���B�ڍׂ��u1. FX�͏�B����̂��v�����Q�Ƃ��������B

�|�W�V���������ŏI�I�Ȃ����f�͓ǎ҂����g�̐ӔC�ƂȂ�܂��B���̓_��\�߂������̏�A�{�L����FX���y���ވꏕ�ƂȂ�K���ł��B

2017�N3��17��22:15���\

�ȉ���2017�N3��18��21:00���ɒNjL���Ă��܂��B

�V. ����

�y7. ���\���ʁz

�i7-1. �w�W���ʁj

�{�w�W���\���ʋy�є����͎��̒ʂ�ł����B

�i7-2. ������ʁj

������ʂ͎��̒ʂ�ł����B

�y8. �������͌��z

���O�������͓��e���A�ȉ��Ɍ����܂�

�܂��A�w�W�Ɋւ��ẮA�s��\�z������Ɨ\�z���Ă��܂����B���������A���ʂ͎s��\�z�������܂����B

���ɁA�V�i���I�͂ӂ��p�ӂ��Ă��܂����B

���O1�������A���ɂȂ�ƌ�����ł����V�i���I�͎��s���܂���ł����B���Ƃ��Ɖߋ��̕��ϒ�����3pisp�ł��B���ۂɂ�5pips���������悤�ł����A����͌��ʘ_�ł��B

�����ЂƂ́A�������������Ă���ǂ������ă|�W�V���������A�Ƃ����V�i���I�ł��B������͉^�悭���m�ł������̂́A����11������������������8pips�ł͂ǂ����悤������܂���B���Ă������ǂ������B

�y9. �V�i���I���z

�{�u���O���n�߂Ă���A�{�w�W�ł̎����2��ڂł��B

�������̋L���������Q�l�ɂȂ����Ȃ�A�ǂꂩ�L���o�i�[���N���b�N���Ē�g��ɋ�����������������ƍK���ł��B��g��͂�������ǐS�I�ȂƂ����I����ł��B���S���Ă��������B

�[�[�[�ȉ��͍L���ł��[�[�[

�[�[�[���L�[�[�[

�{�L���ɂ����镪�̓V�[�g�A�ꕔ�T���͈�A�̑̌n�����ꂽ�菇���A�l�̎���ȊO�̖ړI�Ŏg�p�E���J�E���p���s���ꍇ�ɂ́A���쌠�ҋy��FX��@������ɑ��A�A������艽�炩�̍��ӂ��s���K�v������܂��B

�ȏ�

posted by FX��@�������Apaji�ł��B�@�@�@�@�@�����Ďʐ^��M�N�ł��B at 20:22| Comment(0)

| TrackBack(0)

| DB2. ��w�WDB

2017�N03��15��

�č����Z����uFOMC��������v���\�O���USDJPY�������́i2017�N3��16�����\���ʌ��؍ρj

2017�N3��16��03:00�ɕč����Z����uFOMC��������v�����\����܂��B

��{�͒��O�Ɂu���v2���ŁA�\�z�ʂ�ɗz���ł̔����Ȃ�1���ȓ���10���ギ�炢�Ƀ|�W�V�����������������ł��B�A���ł̔����Ȃ�A�|�W�V�������������ĐQ�܂��B

���̃|�W�V�����́A������Ղ�ł��B���͂���ɂ��ߋ��̃f�[�^���s�����Ă���A��ʍČ������m�F�ł��܂���BFOMC���������������ۂ̃`���[�g�Ō��邱�Ƃ͂��܂�Ȃ��̂ŁA�|�W�V�����������ĎQ�����邱�Ƃɂ��܂����B�K���A�N������̖{�u���O�ł̎w�W��������Œ���������̂ŁB

�ȉ��A�ߋ��f�[�^��p�������͂͂����ɂ��Â��A�uFX�͏�B����̂��v�ɋL�����悤�Ȃ����ł͂���܂���B

�����s��\�z�ʂ�ɗ��グ�ŗz���Ŕ������Ă��A�ǂ������ă|�W�V���������͓̂�����ł��B���Ȃ��Ƃ��A�ߋ�2��̗��グ���ɂ��̂悤�ȃ^�C�~���O�̓`���[�g��Ō�������܂���i�����Ԃɂ��j���ă|�W�V���������C���Ȃ����߁A�ł��B�����Ԃɘj���ă|�W�V�������������́A���̃u���O�̓��ӕ���ł͂���܂���j�B

�܂��A�ߋ�22���FOMC�O�́A���O1�����̉A������90���ƍ������̂́A����͒��O1���������_���̃|�W�V�����͎��܂���B�u�s��\�z�ʂ�ɗ��グ�v�Ƃ����p�^�[���́A�ߋ�22���2���Ȃ����߁A�����̂悤�Ȃ����Ŏ������������������̂ł��B

�{���\�v�_�͉��\�ɐ������Ă����܂����B

����́A��ʓI�ȃf�[�^���͂��s�\���ŁA�萫�I�Șb����ŋ��k�ł��B��������������Ȑl��HP���Q�l�ɂ��邱�Ƃ����E�߂��܂��B

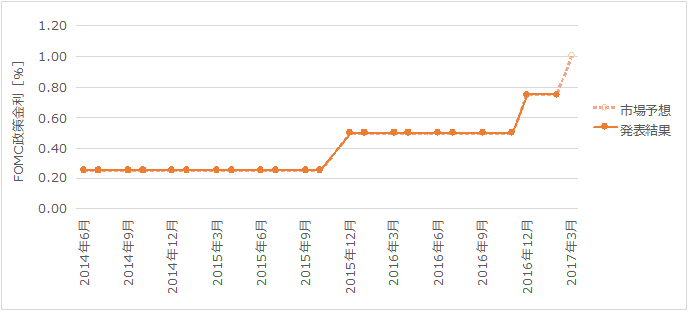

����2��̗��グ�i2015�N12���E2016�N12���j�ł́A�s��\�z�ʂ�0.25���̗��グ�����肳��Ă��܂��B

�č������́A���E�̋��Z�s��ւ̉e�����傫���A�T�v���C�Y���S�����}����܂���B������������łȂ��A�ʓI�ɘa�K�͂̕ύX�̂悤�ȋ��Z�����ύX���s����ۂ́A�\���Ɏ��Ԃ������āu�s��Ƃ̑Θb�v���s�����Ƃ��d�������悤�ł��B�ߋ��̋L���ł��A�u��v�ł͂Ȃ����̂́u�M���v����鐭�肪�s���Ă����悤�Ɏv���܂��i�����̉���L���̋L������j�B

FRB��RBNZ�iNZ����j�́A�����p���̒�������u����ߒ��v�ւ̋����ᔻ���邱�Ƃ����Ȃ�����A�Ƃ�����ۂ������Ă��܂��B

���ɁA�ߋ�22�̎s��\�z�Ɣ��\���ʂ����}�Ɏ����܂��B

�s��\�z�Ɣ��\���ʂ����S�Ɉ�v���Ă��܂��B

���ɁA���\�O��̎n�l����[�\�N���������܂��B�ォ�珇�ɁA���O10-1�����E���O1�����E����1�����E����11�����ł��B

�قƂ�ǂ̔������u�s��\�z�ʂ�Ɍ���ێ��v�̏ꍇ�ł�����A�Q�l�ɂ��ėǂ����ۂ������܂��B�����ŁA�ߋ�2�����u�s��\�z�ʂ�ɗ��グ�v�������Ƃ��̃��[�\�N�������}�Ɏ����܂��B

������2015�N12���̗��グ���A�E����2016�N12���̗��グ���A�ł��B

���ꂼ�ꂢ���ʂ�ɁA���O10-1�����E���O1�����E����1�����E����11�����ɒ��ڂ��A����͒���11-20�����ƒ���20-29�����������܂����B

����30���ɂ�FRB�c������\�肳��Ă��܂��B

2015�N12���͔��\��7-8���ɍ��l�ƂȂ��Ă��܂��B2016�N12���͔��\��11-12���ɍ��l�ƂȂ��Ă��܂��B

����قǑ傫�Ȕ��\�ł��璼�ړI�ȉe����10�����x���������Ȃ��A�Ƃ����_�͎Q�l�ɂȂ�܂��B�܂��A�������\��30���ォ���FRB�c���̉���������̂ŁA���̒��g�ɔ����������Ɉڍs�����A�Ƃ������܂��B

�����ŁA2015�N��2016�N��FRB�c���̉�ւ̊S���́A�����������̗��グ�X�P�W���[���ł����B2015�N����2016�N�̕����A���グ���߂��Ƃ�������L�������O�ɑ��������悤�ł��B����������ƁA2015�N�͔��\��7-8���ɍ��l�ŁA2016�N�͔��\��11-12���ɍ��l�ƂȂ����u���̍���4���ԁv�́A�����������͋C�����������炩���m��܂���B���Ƃ���A����̔��\�㍂�l�͍X�Ɍ��ɃY����Ƃ������ƂɂȂ�܂��B

�����������Ƃ́A�킩��Ȃ��̂ł����B

���܂ł̉���L�����������ł́A�����FRB�c����ł̊S���́A2017�N�̗��グ���c��3��ɑ����邩�i����܂ł͂���2��ƌ��Ȃ��������������j�A�ł��B�܂��A���̗��グ��6���ȑO���i2016�N12���̗��グ����ɂ́A6����12����2��ƌ��Ȃ����̕��������������̂́A3���ɗ��グ����6���ɂ����グ���邩�j�A�ł��B

���}�́A�ߋ�2��i2015�N12����2016�N12���j�ƁA���݂܂ł̏T���ł��B����̏T���͍���I�l�܂ł������f���Ă��܂���B

�}����AFOMC�̋������肪�s��ꂽ�T�́A�ߋ�2��200pips���x�����Ă��܂����A����͂قڐÎ~���Ă��܂��B���\��̓������y���݂ł��B

�Ƃ�����A����FOMC���I����Ă���Ȃ��ƁA�ʂ̌o�ώw�W�̓������ߋ��̌X�����A�e�ɂȂ�Ȃ��C�����āA�|�W�V���������Ă��ɑދ��ł��B

�ދ��ł��v��Ȃ��|�W�V�����͎����Ȃ��B���ꂪ�厖�Ȃ��Ƃł��B

�ȉ���2017�N3��16��13:00���ɒNjL���Ă��܂��B

�{�w�W���\���ʋy�є����͎��̒ʂ�ł����B

�O���܂����B�O���ĐQ�܂����B

������ʂ͎��̒ʂ�ł����B

���������Ƃ��ɁA�����Ēǂ������ă|�W�V���������Ȃ��Ȃ�܂ŁA�ŏ�1�N���炢�����������̂ł��B������Ƃ��͉�������Ă���������̂ł��B

�_�����O���āA������ςȂ́u�ǁ[��v�Ƃ����������݂��v������菬�����čK���ł����B�傫���������͖̂�10�`15�b�o�߂��Ă��炾�����Ǝv���܂��B

����͂����̂悤�Ȓ����E���͂��ʗp���Ȃ��ƍl���Ă������߁A����ɂ��܂�𗧂悤�Ȃ��Ƃ�����܂���B

�������莞�̎���́A�ǂ����Ă��ꐔ������Ȃ��̂ŁA�L�^�Ƃ���2015�N12���E2016�N12���E����́u�s��\�z�ʂ藘�グ�v�̔������L�^���Ă����܂��B�p�b�ƌ��ŁA�K�������ɂ������ł��ˁB

�Ђ���Ƃ�����A��X�A�}�`���A�����łȂ��A�v���t�F�b�V���i�����������莞�̎���͏ꐔ�ނ��Ƃ����ΓI�ɏ��Ȃ����߁A�}�j���A���̊����x���Ⴂ�̂����m��܂���ˁB

FOMC�́A�{�u���O���n�߂Ă���ŏ��̎�����ł��B����̂��ߐ��ѕ\��p�ӂ��Ă����܂����B

�������̋L���������Q�l�ɂȂ����Ȃ�A�ǂꂩ�L���o�i�[���N���b�N���Ē�g��ɋ�����������������ƍK���ł��B��g��͂�������ǐS�I�ȂƂ����I����ł��B���S���Ă��������B

�{�L���ɂ����镪�̓V�[�g�A�ꕔ�T���͈�A�̑̌n�����ꂽ�菇���A�l�̎���ȊO�̖ړI�Ŏg�p�E���J�E���p���s���ꍇ�ɂ́A���쌠�ҋy��FX��@������ɑ��A�A������艽�炩�̍��ӂ��s���K�v������܂��B

��{�͒��O�Ɂu���v2���ŁA�\�z�ʂ�ɗz���ł̔����Ȃ�1���ȓ���10���ギ�炢�Ƀ|�W�V�����������������ł��B�A���ł̔����Ȃ�A�|�W�V�������������ĐQ�܂��B

���̃|�W�V�����́A������Ղ�ł��B���͂���ɂ��ߋ��̃f�[�^���s�����Ă���A��ʍČ������m�F�ł��܂���BFOMC���������������ۂ̃`���[�g�Ō��邱�Ƃ͂��܂�Ȃ��̂ŁA�|�W�V�����������ĎQ�����邱�Ƃɂ��܂����B�K���A�N������̖{�u���O�ł̎w�W��������Œ���������̂ŁB

�ȉ��A�ߋ��f�[�^��p�������͂͂����ɂ��Â��A�uFX�͏�B����̂��v�ɋL�����悤�Ȃ����ł͂���܂���B

�����s��\�z�ʂ�ɗ��グ�ŗz���Ŕ������Ă��A�ǂ������ă|�W�V���������͓̂�����ł��B���Ȃ��Ƃ��A�ߋ�2��̗��グ���ɂ��̂悤�ȃ^�C�~���O�̓`���[�g��Ō�������܂���i�����Ԃɂ��j���ă|�W�V���������C���Ȃ����߁A�ł��B�����Ԃɘj���ă|�W�V�������������́A���̃u���O�̓��ӕ���ł͂���܂���j�B

�܂��A�ߋ�22���FOMC�O�́A���O1�����̉A������90���ƍ������̂́A����͒��O1���������_���̃|�W�V�����͎��܂���B�u�s��\�z�ʂ�ɗ��グ�v�Ƃ����p�^�[���́A�ߋ�22���2���Ȃ����߁A�����̂悤�Ȃ����Ŏ������������������̂ł��B

�{���\�v�_�͉��\�ɐ������Ă����܂����B

����́A��ʓI�ȃf�[�^���͂��s�\���ŁA�萫�I�Șb����ŋ��k�ł��B��������������Ȑl��HP���Q�l�ɂ��邱�Ƃ����E�߂��܂��B

����2��̗��グ�i2015�N12���E2016�N12���j�ł́A�s��\�z�ʂ�0.25���̗��グ�����肳��Ă��܂��B

�č������́A���E�̋��Z�s��ւ̉e�����傫���A�T�v���C�Y���S�����}����܂���B������������łȂ��A�ʓI�ɘa�K�͂̕ύX�̂悤�ȋ��Z�����ύX���s����ۂ́A�\���Ɏ��Ԃ������āu�s��Ƃ̑Θb�v���s�����Ƃ��d�������悤�ł��B�ߋ��̋L���ł��A�u��v�ł͂Ȃ����̂́u�M���v����鐭�肪�s���Ă����悤�Ɏv���܂��i�����̉���L���̋L������j�B

FRB��RBNZ�iNZ����j�́A�����p���̒�������u����ߒ��v�ւ̋����ᔻ���邱�Ƃ����Ȃ�����A�Ƃ�����ۂ������Ă��܂��B

���ɁA�ߋ�22�̎s��\�z�Ɣ��\���ʂ����}�Ɏ����܂��B

�s��\�z�Ɣ��\���ʂ����S�Ɉ�v���Ă��܂��B

���ɁA���\�O��̎n�l����[�\�N���������܂��B�ォ�珇�ɁA���O10-1�����E���O1�����E����1�����E����11�����ł��B

�قƂ�ǂ̔������u�s��\�z�ʂ�Ɍ���ێ��v�̏ꍇ�ł�����A�Q�l�ɂ��ėǂ����ۂ������܂��B�����ŁA�ߋ�2�����u�s��\�z�ʂ�ɗ��グ�v�������Ƃ��̃��[�\�N�������}�Ɏ����܂��B

������2015�N12���̗��グ���A�E����2016�N12���̗��グ���A�ł��B

���ꂼ�ꂢ���ʂ�ɁA���O10-1�����E���O1�����E����1�����E����11�����ɒ��ڂ��A����͒���11-20�����ƒ���20-29�����������܂����B

����30���ɂ�FRB�c������\�肳��Ă��܂��B

2015�N12���͔��\��7-8���ɍ��l�ƂȂ��Ă��܂��B2016�N12���͔��\��11-12���ɍ��l�ƂȂ��Ă��܂��B

����قǑ傫�Ȕ��\�ł��璼�ړI�ȉe����10�����x���������Ȃ��A�Ƃ����_�͎Q�l�ɂȂ�܂��B�܂��A�������\��30���ォ���FRB�c���̉���������̂ŁA���̒��g�ɔ����������Ɉڍs�����A�Ƃ������܂��B

�����ŁA2015�N��2016�N��FRB�c���̉�ւ̊S���́A�����������̗��グ�X�P�W���[���ł����B2015�N����2016�N�̕����A���グ���߂��Ƃ�������L�������O�ɑ��������悤�ł��B����������ƁA2015�N�͔��\��7-8���ɍ��l�ŁA2016�N�͔��\��11-12���ɍ��l�ƂȂ����u���̍���4���ԁv�́A�����������͋C�����������炩���m��܂���B���Ƃ���A����̔��\�㍂�l�͍X�Ɍ��ɃY����Ƃ������ƂɂȂ�܂��B

�����������Ƃ́A�킩��Ȃ��̂ł����B

���܂ł̉���L�����������ł́A�����FRB�c����ł̊S���́A2017�N�̗��グ���c��3��ɑ����邩�i����܂ł͂���2��ƌ��Ȃ��������������j�A�ł��B�܂��A���̗��グ��6���ȑO���i2016�N12���̗��グ����ɂ́A6����12����2��ƌ��Ȃ����̕��������������̂́A3���ɗ��グ����6���ɂ����グ���邩�j�A�ł��B

���}�́A�ߋ�2��i2015�N12����2016�N12���j�ƁA���݂܂ł̏T���ł��B����̏T���͍���I�l�܂ł������f���Ă��܂���B

�}����AFOMC�̋������肪�s��ꂽ�T�́A�ߋ�2��200pips���x�����Ă��܂����A����͂قڐÎ~���Ă��܂��B���\��̓������y���݂ł��B

�Ƃ�����A����FOMC���I����Ă���Ȃ��ƁA�ʂ̌o�ώw�W�̓������ߋ��̌X�����A�e�ɂȂ�Ȃ��C�����āA�|�W�V���������Ă��ɑދ��ł��B

�ދ��ł��v��Ȃ��|�W�V�����͎����Ȃ��B���ꂪ�厖�Ȃ��Ƃł��B

�ȏ�

2017�N3��16��03:00���\

�ȉ���2017�N3��16��13:00���ɒNjL���Ă��܂��B

�V. ����

�y7. ���\���ʁz

�i7-1. �w�W���ʁj

�{�w�W���\���ʋy�є����͎��̒ʂ�ł����B

�O���܂����B�O���ĐQ�܂����B

�i7-2. ������ʁj

������ʂ͎��̒ʂ�ł����B

���������Ƃ��ɁA�����Ēǂ������ă|�W�V���������Ȃ��Ȃ�܂ŁA�ŏ�1�N���炢�����������̂ł��B������Ƃ��͉�������Ă���������̂ł��B

�_�����O���āA������ςȂ́u�ǁ[��v�Ƃ����������݂��v������菬�����čK���ł����B�傫���������͖̂�10�`15�b�o�߂��Ă��炾�����Ǝv���܂��B

�y8. �������͌��z

����͂����̂悤�Ȓ����E���͂��ʗp���Ȃ��ƍl���Ă������߁A����ɂ��܂�𗧂悤�Ȃ��Ƃ�����܂���B

�������莞�̎���́A�ǂ����Ă��ꐔ������Ȃ��̂ŁA�L�^�Ƃ���2015�N12���E2016�N12���E����́u�s��\�z�ʂ藘�グ�v�̔������L�^���Ă����܂��B�p�b�ƌ��ŁA�K�������ɂ������ł��ˁB

�Ђ���Ƃ�����A��X�A�}�`���A�����łȂ��A�v���t�F�b�V���i�����������莞�̎���͏ꐔ�ނ��Ƃ����ΓI�ɏ��Ȃ����߁A�}�j���A���̊����x���Ⴂ�̂����m��܂���ˁB

FOMC�́A�{�u���O���n�߂Ă���ŏ��̎�����ł��B����̂��ߐ��ѕ\��p�ӂ��Ă����܂����B

�ȏ�

�������̋L���������Q�l�ɂȂ����Ȃ�A�ǂꂩ�L���o�i�[���N���b�N���Ē�g��ɋ�����������������ƍK���ł��B��g��͂�������ǐS�I�ȂƂ����I����ł��B���S���Ă��������B

�[�[�[�ȉ��͍L���ł��[�[�[

�[�[�[���L�[�[�[

�{�L���ɂ����镪�̓V�[�g�A�ꕔ�T���͈�A�̑̌n�����ꂽ�菇���A�l�̎���ȊO�̖ړI�Ŏg�p�E���J�E���p���s���ꍇ�ɂ́A���쌠�ҋy��FX��@������ɑ��A�A������艽�炩�̍��ӂ��s���K�v������܂��B

�ȏ�

posted by FX��@�������Apaji�ł��B�@�@�@�@�@�����Ďʐ^��M�N�ł��B at 19:38| Comment(0)

| TrackBack(0)

| DB2. ��w�WDB

2017�N03��13��

���TFOMC���T����

��X�T�y�j�i���j��j�A�C�G����FRB�c���̔������āA���TFOMC�ł̗��グ�\�z����C�ɍ��܂�܂����B��T���̌ٗp���v�̌��ʂ��ǂ��������Ƃ���A�e�����L���ł͍��TFOMC�ł̗��グ�m���̘_�������������܂��B

���āAFOMC��2015�N12���E2016�N12����0.25�������グ���Ă��܂��B��������s��\�z�ʂ�ł����B

�ċ�������͕č��o�ς����łȂ��A���E�̋��Z�s��ɑ傫�ȉe����^���邽�߁A�T�v���C�Y�͋N�����Ȃ�����A�ƌ����Ă��܂��B����Ȃ�AFOMC���\���������肷��ƌ����܂�Ă�����̑O��ɂ́A��r�I�傫�ȉe�����ώ@�ł��Ă��ǂ������ł���ˁB���������A�ӊO�ɂ������Ȕ����͊ώ@�ł��܂���B

���グ�̉e���́A�������������O�ɗ\�z���邱�Ƃ͓�����̂́A�����̒��x�ɂ��Ėڈ���������A�ȍ~�̗��グ���ɖ𗧂��܂��B�ߋ�2��̗��グ�̏T��2�~���x�����Ă��܂����B�Č����ɂ��āA���N�͗��グ�����Ə��Ȃ��Ƃ�2��A�������3��ƌ����Ă���̂ŁA�����Ă����܂��傤�B

���}���������������B

���}�́A2015�N12���E2016�N12���̗��グ�̂������T�ƁA���̑O��̎n�l��T���ł��B��͂��ꂼ�ꗘ�グ���\�̂������T�̎n�l�Ƃ��Ă��܂��B

2015�N12�����グ���́A���\�O�T�͗z���A���\�T���A���A���\���T�͒�����q�Q���c���������ȗz���A�ƂȂ��Ă��܂����B���̌�A�N���܂ŏ������A�����ւƈ��������A2016�N�Ζ�������2016�N6���܂ł����~�g�����h�ƂȂ��Ă��܂����B

2016�N12�����グ���́A���\�O�T�E���\�T�E���\���T���S�ėz���ƂȂ��Ă��܂����B���������A���̗��T�i���\�̗��X�T�j����͉��~�g�����h�ւƈڍs���A2017�N2����{�܂ʼn��~�������Ă����ƌ�����ł��傤�B���̌�͌��݂܂�111�~�`115�~�̃����W�ƂȂ��Ă��܂��B

���ꂼ��s������Ⴄ�̂ŁA�������قȂ邱�Ƃ����R�ł��B

�O�҂̓e�[�p�[�����O�ƒ������グ�\�����Ԃ��o���S�[���̂悤�Ȋ��Ԃ�����A��҂�1�N�҂��������̗��グ�Ƃ͂����A���N�i���N2017�N�j�͕�����̗��グ���\�z����Ă��܂����i6���E12�������������ƋL�����Ă��܂��j�B

����̗��グ���\�i�܂������ƌ��܂����Ⴀ��܂��j���ߋ��ƈႤ�_�́A

�ł��B

���āAFOMC��2015�N12���E2016�N12����0.25�������グ���Ă��܂��B��������s��\�z�ʂ�ł����B

�ċ�������͕č��o�ς����łȂ��A���E�̋��Z�s��ɑ傫�ȉe����^���邽�߁A�T�v���C�Y�͋N�����Ȃ�����A�ƌ����Ă��܂��B����Ȃ�AFOMC���\���������肷��ƌ����܂�Ă�����̑O��ɂ́A��r�I�傫�ȉe�����ώ@�ł��Ă��ǂ������ł���ˁB���������A�ӊO�ɂ������Ȕ����͊ώ@�ł��܂���B

���グ�̉e���́A�������������O�ɗ\�z���邱�Ƃ͓�����̂́A�����̒��x�ɂ��Ėڈ���������A�ȍ~�̗��グ���ɖ𗧂��܂��B�ߋ�2��̗��グ�̏T��2�~���x�����Ă��܂����B�Č����ɂ��āA���N�͗��グ�����Ə��Ȃ��Ƃ�2��A�������3��ƌ����Ă���̂ŁA�����Ă����܂��傤�B

���}���������������B

���}�́A2015�N12���E2016�N12���̗��グ�̂������T�ƁA���̑O��̎n�l��T���ł��B��͂��ꂼ�ꗘ�グ���\�̂������T�̎n�l�Ƃ��Ă��܂��B

2015�N12�����グ���́A���\�O�T�͗z���A���\�T���A���A���\���T�͒�����q�Q���c���������ȗz���A�ƂȂ��Ă��܂����B���̌�A�N���܂ŏ������A�����ւƈ��������A2016�N�Ζ�������2016�N6���܂ł����~�g�����h�ƂȂ��Ă��܂����B

2016�N12�����グ���́A���\�O�T�E���\�T�E���\���T���S�ėz���ƂȂ��Ă��܂����B���������A���̗��T�i���\�̗��X�T�j����͉��~�g�����h�ւƈڍs���A2017�N2����{�܂ʼn��~�������Ă����ƌ�����ł��傤�B���̌�͌��݂܂�111�~�`115�~�̃����W�ƂȂ��Ă��܂��B

���ꂼ��s������Ⴄ�̂ŁA�������قȂ邱�Ƃ����R�ł��B

�O�҂̓e�[�p�[�����O�ƒ������グ�\�����Ԃ��o���S�[���̂悤�Ȋ��Ԃ�����A��҂�1�N�҂��������̗��グ�Ƃ͂����A���N�i���N2017�N�j�͕�����̗��グ���\�z����Ă��܂����i6���E12�������������ƋL�����Ă��܂��j�B

����̗��グ���\�i�܂������ƌ��܂����Ⴀ��܂��j���ߋ��ƈႤ�_�́A

- �O�グ����̊��Ԃ��Z�����ƁA

- �N������1��2��̗��グ������Ɨ\�z����Ă��邱�Ɓi���̗��グ�܂ł̊��Ԃ��Z���Ɨ\�z����Ă��邱�Ɓj�A

- ���������Ȃ荂�l�X�V�𑱂��Ă���ł̗��グ�ł��邱�ƁA

- �V�����̌��ł�ϋɍ�����\�z������哝�̋c�������A�܂���������

�ł��B

�ȏ�

posted by FX��@�������Apaji�ł��B�@�@�@�@�@�����Ďʐ^��M�N�ł��B at 13:38| Comment(0)

| TrackBack(0)

| DB2. ��w�WDB

4-2. �č��o�ώw�WDB�i3��12���X�V�j

�y4-2-1. USD�̓����z

���ی��ϋ�s�iBIS�j��HP�ł́A2016�N4����1�����ς̒ʉݎ���z�����\����Ă��܂��B���̏��ʁi�䗦�j�́A1��USD�i88���j�A2��EUR�i31���j�A3��JPY�i22���j�A4��GBP�i13���j�A5��AUD�i7���j�A�ƂȂ��Ă��܂��B���Ȃ݂ɁA��������8�ʂ�4���ł��B���T�͋��z�Ō��\����Ă��܂����A10���h���P�ʂ�4���̐����̓s���Ɨ��Ȃ��̂Ł��œ]�L���܂����B

USD����ʂ̈��|�I�ȑ����ƁAJPY�̈ӊO�ȑ����ƁA�������̈ӊO�ȏ��Ȃ��A�ɋ����܂��B

3��16����FOMC�Ő���������\���s���܂��B���ꂾ�����ʗʂ��傫��USD�́A���R�A�e���e��Ƃ��Ǝ��ł�USD���ς̂��߂ɁA��������USD���Y���������Ă����܂��B�����������Έבւ������̂ŁA���E���Ŗc��ȍ�Ƃ������Ɣ������Ă���̂ł��傤�ˁB�����������ŁA1���~������25���~�����ݏo����邱�ƂɂȂ�܂��B���Ȃ݂ɁA1��������̈ב��ϊz�́A���E��400���~�ƌ����Ă��܂��B

�A���A�V���ɐ�����������́A��������0.25���ɉ߂��܂���B�בւɊ��Z����ƁA���݂�115�~�ɑ�0.3�~��i30pips��j��0.25���ł��B������A���̈ב֕ϓ���25�{�̃��o���b�W���|����FX�Ƃ����̂́A�T�d�ɍs��Ȃ��ƒɂ��ڂɑ����ē��R�Ȃ̂ł��B�������ς��ƁAFX������Ă��Ȃ��Ă��ɂ��ڂɑ����Ă鎖�Ⴊ�����̂ł��B

USD�̓����́A���ی��ςɐ�߂�USD���ς�90���߂���߂邱�ƂŐ����܂��B

�č��̌o�ϋK�͖͂���GDP�Ő��E�S�̖̂�20���ł��B���E�S�̂�20���̋K�͂̍���CPI��1���オ��ƁA���E�̏���ҕ��������ϒl��0.2���オ��ƍl���Ă��ǂ��̂ł��傤���i�킩��܂���j�B�ł��A�Ԉ���Ă����Ƃ��Ă����R�Ȃ̂��A�����l���ėǂ����炢�̈ב֕ω��i����USDJPY��115��0.2���͖�20pips�j���ώ@�ł��܂��B

�����l����ƁA�o�ϋK�͂������ȍ���ΊO���̑������ɂƂ��āA�ċ��������Či�C�̕������\�w�W�������đ�ςȊS���ɂȂ��Ă��ǂ��悤�ȋC�����܂��B

�y4-2-2. ����`���[�g�z

�ȗ����܂��B

�y4-2-3. ����e�N�j�J���z

�y4-2-4. ����t�@���_�����^���z

�y4-2-5. ���T�o�ώw�W�z

3��14��21:30��PPI�A3��15��21:30��CPI�����\����܂��B3��15��21:30�͏������㍂�ENY�A����ƌi�C�w���������ɔ��\����܂��B

�����āA3��16��03:00��FOMC�ł��B���ɊS�͗��グ���\�����A�N���ɂ��̌㉽�x���グ����邩�A�Ɉڂ��Ă��܂��B

3��16��21:30��Phil�A����ƌi�C�w���A3��17��22:15�ɂ͍z�H�Ɛ��Y�E�ݔ��ғ��������\����܂��B

�y4-2-6. �w�W���͈ꗗ�z

�`. ����w�W

A1. ���Z����

2017�N�̗��グ��3�\�肳��Ă��܂��B3�����グ�̎���6����9����L�͎��������������悤�ł��B

�@(1) FOMC��������i2017�N3��16�����\���ʌ��؍ρj

�@(2) FOMC�c���^ �i2017�N2��23�����\���ʌ��؍ρj

A2. ��������

�č�GDP�ɑ������������^����e���́A���{�̏ꍇ�ɔ䂵�ď����Ȃ��̂ł��i��Ίz�łȂ��䗦�ōl�@�j�B�]���āA���{�\�Z�̔z�����ς�邱�Ƃ͌o�ϓI�Ȓ��ڌ��ʂ����A�֘A�@�K�����Ȃǂŗ\�Z�z��������������ւ̐��{�x�������܂�Ԑڌ��ʂƂȂ�܂��B�ɂ��ւ�炸�A�������������ύX�́AJPY�ɑ��Ă���USD�ɑ��đ傫���e�������ꂪ���ȓ_���s�v�c�ł��B

�@(1) �����������x

A3. �i�C�w�W

A31. ����

�@(1) ISM���ƁE�����i���w���i2017�N3��4�����\�\��A���O���͍ρj

�@(2) CB����ҐM����

�@(3) �~�V�K����w����ҐM�����w������l/�m��l�i2017�N2��11�����\���ʌ��؍ρj

A33. ������

�ł��������傫���w�W��ISM�ł��BISM�ւ̑��ւ������ƌ�����̂�Phil�A��i�C�w���ŁAPhil�A��i�C�w���ւ̑��ւ������ƌ�����̂�NY�A��i�C�w���ł��B

�@(1) ISM�����ƌi�����w���i2017�N3��2�����\���ʌ��؍ρj

�@(2) Phil�A����ƌi�C�w���i2017�N2��16�����\���ʌ��؍ρj

�@(3) NY�A����ƌi�C�w���i2017�N2��15�����\���ʌ��؍ρj

�@(4) ���b�`�����h�A����ƌi�C�w��

�@(5) �V�J�S�w��������i�C�w��

A4. �����w�W

FRB�����ڂ��Ă���Ƃ���PCE�R�A�f�t���[�^���ŏd�v���Ǝv���܂��B�����́A�ޗ������Y������ւƉ����ɔg�y����ƍl�����邽�߁A(4)��(1)�ւƉe�����i�ށA�ƍl�����܂��B

�@(1) PCE�R�A�f�t���[�^�i2017�N3��1�����\���ʌ��؍ρj

�@(2) ����ҕ����w���iCPI�j

�@(3) ���Y�ҕ����w���iPPI�j�i2017�N2��14�����\���ʌ��؍ρj

�@(4) �A�������w���i2017�N2��10�����\���ʌ��؍ρj

A5. �ٗp�w�W

�@(1) �ٗp���v�i2017�N3��10�����\�\��A���O���͍ρj

�@(2) ADP���Ԍٗp�Ґ��i2017�N3��8�����\���ʌ��؍ρj

�@(3) �O�T�V�K���ƕی��\������

B. �o�Ϗ�w�W

B1. �o�ϐ���

�������x�E���ێ��x�̐Ԏ��������Ă��Ă��A��v��i���ɂ����ĕč��o�ς͍ł��D���ł��B�����������Ԃ܂���ƁA�f�l�ɂ�����̌i�C�̗ǂ��������ł��킩��₷���\���Ă���̂�GDP�Ȃ̂ł��傤�B

�@(1) �l����GDP����l�i2017�N1��27�����\���ʌ��؍ρj

�@(2) �l����GDP����l�i2017�N2��28�����\���ʌ��؍ρj

�@(3) �l����GDP�m��l

B2. ���ێ��x

�ŋ߂̌X���͖���400���h���̖f�ՐԎ��������Ă��܂��B����400���h���Ƃ����傫���́A�N�Ԃœ��{�̍��Ɨ\�Z���݂Ƃ������Ƃł���ˁB�č��̌o�ϋK�͂Ƃ����͖̂{���ɂ������̂ł��ˁB�{�w�W�́A�f�ՐԎ������������悤�����낤���A���\����̔��������ɊW�Ȃ��A�����Ĕ�������r�I�傫���X�������邱�ƁA�ł��B�����ςȎw�W�ł��B

�@(1) �f�Վ��x�i2017�N3��7�����\���ʌ��؍ρj

B3. ���Ԏw�W

�u����v��u�Z��v���i�C�Ɋւ��Ƃ����̂͂킩��悤�ȋC�����܂��B���������A�č��Łu�����v���o�ςɗ^����e���͈בւ����قǑ傫���̂��A�ǂ����s���Ƃ��Ȃ��܂ܒ����╪�͂�ӂ��Ă��܂��B

B31. ����

�@(1) �l����PCE����l�i2017�N1��27�����\���ʌ��؍ρj

�@(2) �l����PCE����l�i2017�N2��28�����\���ʌ��؍ρj

�@(3) �l�x�o�iPCE�j�E�l�����i2017�N3��1�����\���ʌ��؍ρj

�@(4) �������㍂

B32. �Z��

FX���HP�Ȃǂł͒��ړx��d�v�x�������]������Ă���w�W������܂��B���A�����͏����Ȏw�W����ł��B�A���A�f���Ȕ������������ł��B

�@(1) ���ÏZ��̔������i2017�N2��23�����\���ʌ��؍ρj

�@(2) �V�z�Z��̔������i2017�N2��25�����\���ʌ��؍ρj

�@(3) ���ݎx�o�i2017�N3��2�����\�\��A���O���͍ρj

B33. ����

�č��o�ςɑ������Ƃ̍D�s�����^����e���͏������A�Ƒ����Ă��܂��B�ٗp�w�W��i�C�w�W�ɉe������ƍl���Ă���̂ŋL�^������Č��Ă��܂����A�����͑債�����Ƃ���܂���B

�@(1) �z�H�Ɛ��Y�E�ݔ��ғ����i2017�N3��17��22:15���\�\��A���O���͍ρj

�@(2) �ϋv�����i2017�N2��27�����\�\��A���O���͍ρj

�ȏ�

posted by FX��@�������Apaji�ł��B�@�@�@�@�@�����Ďʐ^��M�N�ł��B at 13:00| Comment(0)

| TrackBack(0)

| DB2. ��w�WDB

2017�N03��10��

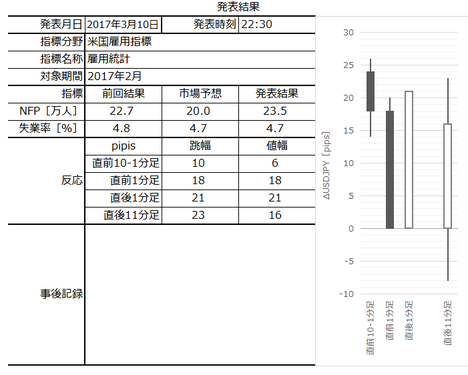

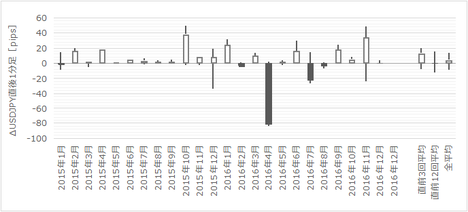

2017�N3��10��22:30���\�\��[�č��ٗp�w�W�u���ώ����ENFP�v���\�O���USDJPY�������́i���ʌ��ؒ��j

����ł��B

����̓V�i���I��p�ӂ��Ă��Ȃ������̂ŁA�T�����тɂ͉�������̂́A�w�W���тɂ͉����܂���B

23:15���݁A�A�����Ɉ����͂����r���[�ɋ����悤�ł��B���\���O�Ɣ��\��10�����߂��Ă̍���̓����ɂ��Ắu��U���Z�ǖʁv�Ƃ������������������L���ŗ���Ă��܂��B���̌�A�����̓��������������܂ł́u�H�v�ł����A�����_�̐敨����100�h����̊����ƂȂ��Ă��܂��B

���́A1���ԑ�������ق�115�~�A4���ԑ��]������114.9�~�A�������114.55�~�A�����_�̏�[��114.5�~�ƂȂ��Ă��܂��B

��́A115.5���{�����l�ŁA���̏�ɂ͎b���ڈ�������܂���B

�[�[�[�[�[�[�[�[�[�[�[�[

2017�N3��10��22:30�ɕč��ٗp�w�W�u���ώ����ENFP�v�����\����܂��B���\��2017�N2�����̏W�v���ʂł��B

�{�w�W�̗v�_�͉��\�ɐ������Ă����܂����B

�{�\�ɂ́A���ώ����Ɋւ����p�ӂł��Ă��܂���i�����ʂ莸�Ɨ����L�ځj�B���������A���\�ł͕��ώ������e�[�}�ƌ����ėǂ��ł��傤�B

���ɁA�{�w�W���\�O��Ƀ|�W�V���������Ƃ��̃|�C���g�����Ă����܂��B

�ł́A���C�����āB

�{�L���́A�����w�W�̔��\������x�ɍX�V���J��Ԃ��Đ��x�����}��A�ߋ��̋��P�����̔��\���̎���Ŋ�������悤�ɓw�߂Ă��܂��B���������A����ł��I������75�����x�ɗ��܂�A100���ł͂���܂���B�ڍׂ��u1. FX�͏�B����̂��v�����Q�Ƃ��������B

�|�W�V���������ŏI�I�Ȃ����f�͓ǎ҂����g�̐ӔC�ƂȂ�܂��B���̓_��\�߂������̏�A�{�L����FX���y���ވꏕ�ƂȂ�K���ł��B

�ȉ��A�u�T.�����v�u�U.���́v�����O���e���A�u�V.���ʁv�u�W.���v�����㓊�e���Ă��܂��B���㓊�e�����́u�V.���ʁv�̃^�C�g���s�t�߂ɋL�ڂ��Ă��܂��B

�O��2���ٗp���v�ł́ANFP22.7���l���A���Ɨ�4.8���A���ώ���26�h���i�O����0.1�����E�O�N��2.5�����j�Ƃ������ʂł����B���̎w�W���ʂɑ��A�s��͍����i�����ቺ�j�E�����E�h�����A�Ŕ������Ă��܂��B��̉���L���ł́u���ώ����������������������グ�̉\���̌�ނƌ��Ȃ���āA���������ቺ�Ƃ��������v�Ƃ������߂����������|���܂����B

����́A���߂̎��ƕی��\���������ق�40�N�Ԃ�̏��Ȃ��ł���A�������\���ꂽ1���W�vADP�ٗp���v���啝���ƂȂ��Ă��܂��B�O���ٗp���v�ւ̔������l����A�D����NFP�̑��ώ����̐L�ї��ቺ���ǂꂾ�������������邩�A�����\�̃e�[�}�ƌ�����ł��傤�B

���āA���T��FOMC���T���Đ��3��4���A�C�G����FRB�c���̔����v�_�́A

�Ƃ������̂ł��B�܂��A���Ɍٗp�i���Ɨ��H�j���\���Ƃ̔F���́A2��15���E16���̋c��،��Ŕ������Ă��܂��B���̔�������3�����グ�����E�����E�בււ̐܍��݂��i��Ԃ����݂ł��B

���ώ����̐L�ї����O�l�ɓ݉����Ă��A�����i�������j�ƂȂ�S�z�͂��܂�Ȃ������ł��B�܂�A���ώ������}�C�i�X�ɂ����Ȃ�Ȃ���Ηǂ��̂ł��B

�{�w�W���\�ʼnߋ��ɍł����������̂�NFP�ł��B�O�q�̒ʂ��s�w�W���S�ĉ��P���������Ă���ȏ�A�z���ւ̔��������R�ł��B�����āA�����s��\�z����������Ƃ��Ă��A����ۂLj����������o�Ă��Ȃ�����A�z���ł��傤�B�A���ɐU��Ă��A���TFOMC�ŗ��グ���m�肷��ƌ����܂�����A���\���O�̒l�܂ł�����߂��̂ł͂Ȃ��ł��傤���B

���ώ������}�C�i�X�ɂ����Ȃ�Ȃ���ANFP�̑�����������͂͂Ȃ��ƍl���Ă��܂��B

�ȉ��A�{�c���^�ɂ��Ċ��Ɍ��J����Ă���������܂��B�������͔͈͂́A2015�N1�����ȍ~�O��܂ł�25�̃f�[�^�Ɋ�Â��Ă��܂��B

��^�̂��߁A�ȉ��ɉߋ��̃f�[�^���ڂ��܂����A����͂��������ߋ��̃f�[�^�ɂ��܂葨���Ȃ������ǂ��Ǝv���܂��B

���}�ɉߋ��̎s��\�z�Ɣ��\���ʂ������܂��B

���Ɨ��̃O���t�́A�Ƃ肠��������A�������܂��傤�B

NFP�́A�����ADP�ٗp���v�ő傫���s��\�z���A�܂�1�����f�[�^��������肳��܂����B����āA���݂̎s��\�z�͒Ⴗ���܂��i���\�O�܂łɎs��\�z��������肳���\��������܂��j�B����āA���������͖������܂��傤�B

�ߋ��̒��O10-1�����E���O1�����E����1�����E����11�����̎n�l����[�\�N���������Ă����܂��B

���������A����͌ʂׂ̍��ȕ��͂͂Ȃ��A�ł��B

����́A�ߋ��̌X���Ɋ�Â����͂��𗧂Ǝv���܂���B�����ߋ��̌X���ƈ�v�_�������Ă��A���܂�Ӗ����Ȃ��ƍl���Ă��܂��B

���������͂ł́A�ߋ����\�����1������11�����̒����ƒl�����g���܂��B���̕��͂ŏ\����pips���_�������Ȏw�W���ۂ������f�ł��܂��B

������v�����͂́A�w�W���\�O��̔��������ɓ����I�ȕ肪�Ȃ����ׂĂ��܂��B

�w�W��v�����͂́A�w�W�̑O�ʁE�s��\�z�E���\���ʂ̍������߁A���̃v���X�E�}�C�i�X�Ɣ��������ɕ肪�Ȃ����ׂĂ��܂��B

���ɃV�i���I�͗p�ӂ��܂��A��{�͔����X�^���X�ŗՂ݁A���O1�����̂݉A���ŏ����҂��邩������܂���B

�����A�w�W���\���ʂȂ����͕s���Ȏv�f�ʼnA�����ɔ�������ꍇ�A���T�̗��グ���l������ƁA�������~���~�܂�܂��B�A�����ɒǂ�����������A���������]���_������̂�҂��Ĕ����|�W�V�������������ǂ��Ǝv���܂��B

����̓V�i���I��p�ӂ��Ă��Ȃ������̂ŁA�T�����тɂ͉�������̂́A�w�W���тɂ͉����܂���B

23:15���݁A�A�����Ɉ����͂����r���[�ɋ����悤�ł��B���\���O�Ɣ��\��10�����߂��Ă̍���̓����ɂ��Ắu��U���Z�ǖʁv�Ƃ������������������L���ŗ���Ă��܂��B���̌�A�����̓��������������܂ł́u�H�v�ł����A�����_�̐敨����100�h����̊����ƂȂ��Ă��܂��B

���́A1���ԑ�������ق�115�~�A4���ԑ��]������114.9�~�A�������114.55�~�A�����_�̏�[��114.5�~�ƂȂ��Ă��܂��B

��́A115.5���{�����l�ŁA���̏�ɂ͎b���ڈ�������܂���B

�[�[�[�[�[�[�[�[�[�[�[�[

2017�N3��10��22:30�ɕč��ٗp�w�W�u���ώ����ENFP�v�����\����܂��B���\��2017�N2�����̏W�v���ʂł��B

�{�w�W�̗v�_�͉��\�ɐ������Ă����܂����B

�{�\�ɂ́A���ώ����Ɋւ����p�ӂł��Ă��܂���i�����ʂ莸�Ɨ����L�ځj�B���������A���\�ł͕��ώ������e�[�}�ƌ����ėǂ��ł��傤�B

���ɁA�{�w�W���\�O��Ƀ|�W�V���������Ƃ��̃|�C���g�����Ă����܂��B

- ����́A���߂̎��ƕی��\���������ق�40�N�Ԃ�̏��Ȃ��ł���A�������\���ꂽ1���W�vADP�ٗp���v���啝���ƂȂ��Ă��܂��B�O���ٗp���v�ւ̔������l����A�D����NFP�̑��ώ����̐L�ї��ቺ���ǂꂾ�������������邩�A�����\�̃e�[�}�ƌ�����ł��傤�B

�O�\�ł́u���ώ����̐L�ї��݉��������i�������j�E�h�������������v�Ƃ�������L��������ɎU������܂����B���������A�ŋ߂�FRB�����ɂ�鎟�TFOMC�ł̗��グ�ɔ����邱�Ƃ���������悤�Ȕ����������Ă��邱�Ƃ�A����ɔ����ċ������㏸�ǖʂɂ��邱�Ƃ܂���ƁA���ώ������O������X�ɂ��Ȃ苭�����]������Ȃ�����ANFP�̏�U��̑����������邾���̗͂������܂���B

����āA�z���ł̔����ƍl�����܂��B - �����̘b�ł����A�v���t�F�b�V���i���͉�X�A�}�`���A���z���ł��Ȃ����Ƃ��s���ꍇ������܂��B���ɁA����̂悤�ȑ傫�ȑ���ł͂����������Ƃ��N���邱�Ƃ��H�ɂ���܂��B�����ӂ��������B

- ��{�́A�ׂ��ȃV�i���I���C�ɂ���ǖʂł͂���܂���B�����̃X�^���X�ŗՂނ���ł��B

�A���A���������\�z���������F�̑傫�ȑ���ł́A���\���O��A���\����̔��������ɑ���3�`5�����15����O��Ɉ�U�傫���A�����Ɉ���������ꍇ������܂��i���Α��ɁA�Ƃ������USDJPY�͉A�����ɁA�������j�B�O�̂��߁B

�܂������A�w�W���\���ʂȂ����͕s���Ȏv�f�ʼnA�����ɔ�������ꍇ�A���T�̗��グ���l������ƁA���̉��~�͂�����~�܂�܂��B������A���R���킩��Ȃ����Ƃ�A����w�W���ʂɏ]���ĉA�����ɒǂ�����������A���������]���_��҂��Ĕ����|�W�V�������������ǂ��ƍl���Ă��܂��B�ɒ[�Șb�A���\�̔������A���������Ȃ�A���T���j�ɔ������ʂ܂ŋx�����}�V�ł��B�]���_���̂��̂�_���͎̂~�߂āA2�`3���߂����Ƃ��ɖ߂���ǂ��������������S�ł��B�{�����W���[�o���h���g���Ă���l�́A3�V�O�}���C�����g�U��������ɖ߂�n�߂����ł��B

�ł��܂��A�|�W�V�����͂Ȃ�ׂ��Z���Ԃɐ��Z���Ă��������B���̂���ŏ��Ă����ȏ�ʂ�����_���āA�ς��ςƃ|�W�V�������擾�E��������̂���X�A�}�`���A�̊�{�ł��B���Ƃ��ƌٗp���v�����܂肱�̃u���O�ň����Ă��Ȃ��̂́A�������傫�������A���������̎w�W�ƈႤ���Ƃ���������ł��B

�ł́A���C�����āB

�[�[�[���L�[�[�[

�{�L���́A�����w�W�̔��\������x�ɍX�V���J��Ԃ��Đ��x�����}��A�ߋ��̋��P�����̔��\���̎���Ŋ�������悤�ɓw�߂Ă��܂��B���������A����ł��I������75�����x�ɗ��܂�A100���ł͂���܂���B�ڍׂ��u1. FX�͏�B����̂��v�����Q�Ƃ��������B

�|�W�V���������ŏI�I�Ȃ����f�͓ǎ҂����g�̐ӔC�ƂȂ�܂��B���̓_��\�߂������̏�A�{�L����FX���y���ވꏕ�ƂȂ�K���ł��B

�ȉ��A�u�T.�����v�u�U.���́v�����O���e���A�u�V.���ʁv�u�W.���v�����㓊�e���Ă��܂��B���㓊�e�����́u�V.���ʁv�̃^�C�g���s�t�߂ɋL�ڂ��Ă��܂��B

�T.����

�y1. �w�W�T�v�z

�O��2���ٗp���v�ł́ANFP22.7���l���A���Ɨ�4.8���A���ώ���26�h���i�O����0.1�����E�O�N��2.5�����j�Ƃ������ʂł����B���̎w�W���ʂɑ��A�s��͍����i�����ቺ�j�E�����E�h�����A�Ŕ������Ă��܂��B��̉���L���ł́u���ώ����������������������グ�̉\���̌�ނƌ��Ȃ���āA���������ቺ�Ƃ��������v�Ƃ������߂����������|���܂����B

����́A���߂̎��ƕی��\���������ق�40�N�Ԃ�̏��Ȃ��ł���A�������\���ꂽ1���W�vADP�ٗp���v���啝���ƂȂ��Ă��܂��B�O���ٗp���v�ւ̔������l����A�D����NFP�̑��ώ����̐L�ї��ቺ���ǂꂾ�������������邩�A�����\�̃e�[�}�ƌ�����ł��傤�B

���āA���T��FOMC���T���Đ��3��4���A�C�G����FRB�c���̔����v�_�́A

- �o�ς��\�z�ʂ�W�J�����3�����グ�͓K��

- ���O����̃��X�N�͂����炩��ނ������悤

- 2017�N�̗��グ�y�[�X�͉ߋ�2�N�Ԃɔ�ב��܂�

�Ƃ������̂ł��B�܂��A���Ɍٗp�i���Ɨ��H�j���\���Ƃ̔F���́A2��15���E16���̋c��،��Ŕ������Ă��܂��B���̔�������3�����グ�����E�����E�בււ̐܍��݂��i��Ԃ����݂ł��B

���ώ����̐L�ї����O�l�ɓ݉����Ă��A�����i�������j�ƂȂ�S�z�͂��܂�Ȃ������ł��B�܂�A���ώ������}�C�i�X�ɂ����Ȃ�Ȃ���Ηǂ��̂ł��B

�{�w�W���\�ʼnߋ��ɍł����������̂�NFP�ł��B�O�q�̒ʂ��s�w�W���S�ĉ��P���������Ă���ȏ�A�z���ւ̔��������R�ł��B�����āA�����s��\�z����������Ƃ��Ă��A����ۂLj����������o�Ă��Ȃ�����A�z���ł��傤�B�A���ɐU��Ă��A���TFOMC�ŗ��グ���m�肷��ƌ����܂�����A���\���O�̒l�܂ł�����߂��̂ł͂Ȃ��ł��傤���B

���ώ������}�C�i�X�ɂ����Ȃ�Ȃ���ANFP�̑�����������͂͂Ȃ��ƍl���Ă��܂��B

�y2. ���o����z

�ȉ��A�{�c���^�ɂ��Ċ��Ɍ��J����Ă���������܂��B�������͔͈͂́A2015�N1�����ȍ~�O��܂ł�25�̃f�[�^�Ɋ�Â��Ă��܂��B

��^�̂��߁A�ȉ��ɉߋ��̃f�[�^���ڂ��܂����A����͂��������ߋ��̃f�[�^�ɂ��܂葨���Ȃ������ǂ��Ǝv���܂��B

�i2-1. �ߋ����j

���}�ɉߋ��̎s��\�z�Ɣ��\���ʂ������܂��B

���Ɨ��̃O���t�́A�Ƃ肠��������A�������܂��傤�B

NFP�́A�����ADP�ٗp���v�ő傫���s��\�z���A�܂�1�����f�[�^��������肳��܂����B����āA���݂̎s��\�z�͒Ⴗ���܂��i���\�O�܂łɎs��\�z��������肳���\��������܂��j�B����āA���������͖������܂��傤�B

�i2-2. �ߋ������j

�ߋ��̒��O10-1�����E���O1�����E����1�����E����11�����̎n�l����[�\�N���������Ă����܂��B

���������A����͌ʂׂ̍��ȕ��͂͂Ȃ��A�ł��B

�U. ����

����́A�ߋ��̌X���Ɋ�Â����͂��𗧂Ǝv���܂���B�����ߋ��̌X���ƈ�v�_�������Ă��A���܂�Ӗ����Ȃ��ƍl���Ă��܂��B

�y3. �����������z

���������͂ł́A�ߋ����\�����1������11�����̒����ƒl�����g���܂��B���̕��͂ŏ\����pips���_�������Ȏw�W���ۂ������f�ł��܂��B

�y4. ������v�������z

������v�����͂́A�w�W���\�O��̔��������ɓ����I�ȕ肪�Ȃ����ׂĂ��܂��B

�y5. �w�W��v�������z

�w�W��v�����͂́A�w�W�̑O�ʁE�s��\�z�E���\���ʂ̍������߁A���̃v���X�E�}�C�i�X�Ɣ��������ɕ肪�Ȃ����ׂĂ��܂��B

�y6. �V�i���I�쐬�z

���ɃV�i���I�͗p�ӂ��܂��A��{�͔����X�^���X�ŗՂ݁A���O1�����̂݉A���ŏ����҂��邩������܂���B

�����A�w�W���\���ʂȂ����͕s���Ȏv�f�ʼnA�����ɔ�������ꍇ�A���T�̗��グ���l������ƁA�������~���~�܂�܂��B�A�����ɒǂ�����������A���������]���_������̂�҂��Ĕ����|�W�V�������������ǂ��Ǝv���܂��B

�ȏ�

posted by FX��@�������Apaji�ł��B�@�@�@�@�@�����Ďʐ^��M�N�ł��B at 20:00| Comment(0)

| TrackBack(0)

| DB2. ��w�WDB

2017�N03��06��

�č��ٗp�w�W�uADP���Ԍٗp�Ґ��v���\�O���USDJPY�������́i2017�N3��8��22:15���\���ʌ��؍ρj

2017�N3��8��22:15�ɕč��ٗp�w�W�uADP���Ԍٗp�Ґ��v�����\����܂��B���\��2017�N2�����̏W�v���ʂł��B

�{�w�W�̗v�_�͉��\�ɐ������Ă����܂����B

���ɁA�{�w�W���\�O��Ƀ|�W�V���������Ƃ��̃|�C���g�����Ă����܂��B

�{�L���́A�����w�W�̔��\������x�ɍX�V���J��Ԃ��Đ��x�����}��A�ߋ��̋��P�����̔��\���̎���Ŋ�������悤�ɓw�߂Ă��܂��B���������A����ł��I������75�����x�ɗ��܂�A100���ł͂���܂���B�ڍׂ��u1. FX�͏�B����̂��v�����Q�Ƃ��������B

�|�W�V���������ŏI�I�Ȃ����f�͓ǎ҂����g�̐ӔC�ƂȂ�܂��B���̓_��\�߂������̏�A�{�L����FX���y���ވꏕ�ƂȂ�K���ł��B

�ȉ��A�u�T.�����v�u�U.���́v�����O���e���A�u�V.���ʁv�u�W.���v�����㓊�e���Ă��܂��B���㓊�e�����́u�V.���ʁv�̃^�C�g���s�t�߂ɋL�ڂ��Ă��܂��B

�{�w�W�́A�č��u�ٗp���v�v������ɍT���ANFP�i��_�ƕ���ٗp�Ґ��j�̒��O��s�w�W�Ƃ��Ă̏d�v�x�E���ړx���������̂ł��B

�{�w�W�ɂ��Ă͂������낢�b������܂��B

�m���u�O�����ʂɑ��鑝�������A�s��\�z�ɑ��鑝�������ɒ��ڂ��܂��B���̂Ƃ��AADP���\���ʂɉ����ă|�W�V���������ƁA�ق�3��2�s��2�����NFP�̑��������ƈ�v����v�ƌ����Ă��܂��B�����āA�u�{�w�W���\��Ƀ|�W�V�������擾���A�ٗp���v���O�ɉ�������|�W�V�����̎�������ADP��@�Ƃ����v�̂������ł��BADP��@�̏�����60���t�߂������ł��B

�����ɂ��ẮA�܂��Ƃ��₩�Ɍ���Ă������̂́A�������Ԃ���ۂɃ|�W�V�����������Čp���I�Ɏ�����s�����Ƃ����L�^����������܂���ł����B����ł͐^�U�ׂ����Ƃ��Ȃ��̂ŁA�ӔC�����˂܂��B���A������������̂Ȃ牽�ƂȂ��[���ł������Șb�ł��ˁB

�A���A2���ɘj���ă|�W�V���������������邱�ƂɂȂ邽�߁A���̃u���O�ł͈����܂���B�|�W�V�����ۗL���Ԃ������Ȃ郊�X�N�̊��Ɋ��ғI�������Ⴗ���܂��B

�Ȃ��A�{�w�W�́uADP�ٗp���v�v�uADP�ٗp�Ґ��v�Ƃ������A��苋�^�v�Z�A�E�g�\�[�V���O��Ђł���ADP�iAutomatic Data Processing�j�Ђ����\���Ă��܂��B�Ώۂ͑S�Ė�50���Ђƌ����A2006�N5������ٗp�����\���Ă��܂��B

ADP��HP���̌��T�ɂ������Ē��ׂ����Ƃ��Ȃ����߁A���̍��͓`��������Ő\����܂���B

�ȉ��A�{�c���^�ɂ��Ċ��Ɍ��J����Ă���������܂��B�������͔͈͂́A2015�N1�����ȍ~�O��܂ł�25�̃f�[�^�Ɋ�Â��Ă��܂��B

���}�ɉߋ��̎s��\�z�Ɣ��\���ʂ������܂��B

���߂̕č��̌ٗp����͉̂��P�X���������Ă��܂��B�ɂ��ւ�炸�A��}����킩��悤�Ɏs��\�z�͂قڂ����Ɖ����ƂȂ��Ă��܂��B�{�w�W�̎s��\�z�́A���Z�W�̃v����L���҂̗\�z���ƌ����Ȃ����x�����Ǝv���܂��B����ł��\�z���l�ɑ��锭�\���l�̑��ǂŔ������邱�Ƃ��s�v�c���Ǝv���܂��B

�Ƃ�����A��L����w�W��v�����͂̌��ʂɈ˂�A����1�����E����11�����̎��㍷�قƂ̕�����v���́A���ꂼ��75���E83���ƂȂ��Ă��܂��B����ȗ\�z�����ɂ��ւ�炸�A���\���l�̑��ǂŔ������������Ȃ�f���ɂȂ��Ă��܂��B

����̎s��\�z�͑O��i1�����j���\��茸���A�A��18���l���Ă��܂��B2016�N��18���l�������Ƃ�1�E2�E3�E11����4��Ȃ̂ŁA����̎s��\�z��1�������\�l�Ɣ�ׂ�Ƒ啝���ł����A�q�ϓI�ɂ͗ǂ��������ƌ����܂��B

�֘A�w�W���Q�Ƃ��Ă݂܂��傤�B

���Ԏw�W�͂܂�2�����̌��\���n�܂��Ă��܂��A1�����̃f�[�^�͏Z��̔����D�����������Ƃ������A����E�����E������12�����ᒲ�A�ƂȂ��Ă��܂��B�Ƃ��낪�A�����ł��������e��1���E2���i�����ŁA�����ƁE���ƁE����҂̂���������ɍD���ł����B

����͎s��\�z������̂ł͂Ȃ��ł��傤���B

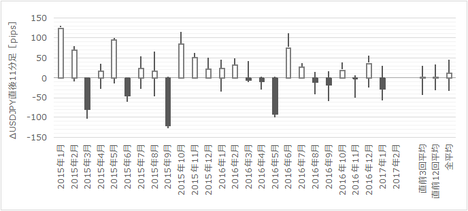

�ߋ��̒��O10-1�����E���O1�����E����1�����E����11�����̎n�l����[�\�N���������Ă����܂��B

�ȉ��͗��グ���ӎ������L�q�����Ă��܂���B�ߋ��̃f�[�^����ߋ��Ɠ��l�̔���������ƌ��������ł��B

���O10-1�����̉ߋ����ϒ����E�l���͊e5pips�E3pips�ł��B

���O1�����̉ߋ����ϒ����E�l���͊e5pips�E4pips�ł��B

�A������88���ƂȂ��Ă��܂��B

����1�����̉ߋ����ϒ����E�l���͊e16pips�E11pips�ł��B

���㍷�قƂ̕�����v����71���ł�����A���\���ʂ̗ǂ������ɉ����đf���Ȕ��������Ă��܂��B�z������71���ł��B

����11�����̉ߋ����ϒ����E�l���͊e5pips�E3pips�ł��B

�z������50���ł��B���������A����1�����Ƃ̕�����v����75���ƍ����A���㍷�قƂ̕����ꗦ��83���ƍ����Ȃ��Ă��܂��B�����āA����1�����Ɠ��������i�z�����A�����j�ƂȂ�m���͍������̂́A������v���ɒ���1�����I�l��������11�����I�l���L�тĂ������Ƃ�67���ł��B

����Ȃ�w�W���\��̔����������m�F���Ă���ǂ������ă|�W�V����������Ă��ǂ������ł��B

���͌��ʂ̉��߂�2-2���ɋL�ڍς̂��߁A�ȉ��̓f�[�^�݂̂������܂��B

���������͂ł́A�ߋ����\�����1������11�����̒����ƒl�����g���܂��B���̕��͂ŏ\����pips���_�������Ȏw�W���ۂ������f�ł��܂��B

������v�����͂́A�w�W���\�O��̔��������ɓ����I�ȕ肪�Ȃ����ׂĂ��܂��B