�V�K�L���̓��e���s�����ƂŁA��\���ɂ��邱�Ƃ��\�ł��B

�L��

�V�K�L���̓��e���s�����ƂŁA��\���ɂ��邱�Ƃ��\�ł��B

posted by fanblog

2018�N06��10��

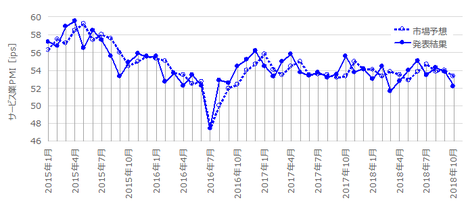

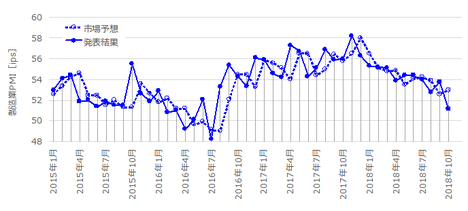

�p�����Ԏw�W�u�z�H�Ɛ��Y�w���E�����Ɛ��Y�w���v���\�O���GBPJPY�������́i3���Łj

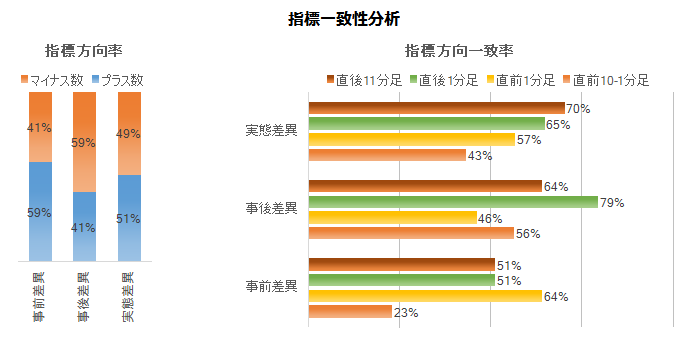

�p�����Ԏw�W�u�z�H�Ɛ��Y�w���E�����Ɛ��Y�w���v�̎w�W���\�O��̔������͂ɂ́A�@ �z�H�Ɛ��Y�w���̑O����ƑO�N��A�A �����Ɛ��Y�w���̑O����E�O�N��A��p���܂��B

���̕��͂̒����͈͂́A2015�N1���W�v���`2018�N3���W�v���i���N5�����\���j��39�ł��B����39��A�{�w�W���\�O���GBPJPY����ɖ𗧂��������o�����Ƃ��{�e�e�[�}�ł��B

���_����q�ׂ܂��B�{�w�W�̓����͈ȉ��̒ʂ�ł��B

���������܂���������s�����A���̓��̒l�������ُ�Ȃ������~�߂邩���x�^�[�ȑI���ƍl���Ă��܂��B���Ȃ��Ƃ��ߋ��̌X���ɔ�����������@�́A�����ڂŌ���Ə����������Ă��܂������ł��B

�p�����Ԏw�W�u�z�H�Ɛ��Y�w���v�u�����Ɛ��Y�w���v�́A�z�H�ƂƐ����Ƃ̊�Ɛ��Y������N��100�Ƃ��Ďw���������o�ώw�W�ł��B�p�����Ɠ��v�����������{�ɑO����E�O�N��\���Ă��܂��B

�{�w�W�̈Ӌ`�́A�z�H�Ɛ��Y��GDP�̍\���v�f�ƂȂ��Ă��邽�߁A���̐�s�w�W�ƌ����Ă��܂��B���������AGDP�ɐ�߂�z�H�ƕ���̊�����20�����x��������܂���B�ł�����A�{�w�W��GDP�̐�s�w�W�Ƃ��Ė𗧂��͏����^�₪����܂��B

�����A�{�w�W�͑��̎�v���̐��Y�֘A�w�W�����������傫���A�Ƃ�������������܂��B

�������Ԏw�W�ł�����֘A�w�W�Ȃ�A�č��������㍂���傫���������邵�A���B�������㍂�����������������܂��B����ǂ��A���Y�֘A�w�W�ł���قǔ������傫���͉̂p�������ł��B

���̗��R�͎��̂悤�ɉ��߂ł��܂��B

2015�N1���W�v���ȍ~�̑O���䐄�ڂ��ȉ��Ɏ����܂��B�s��\�z�͔��\���O�̒l���v���b�g���A���\���ʂ͌�ɏC���l�����\����Ă��莞���\�l�̂܂܂��v���b�g���Ă��܂��B

��L�ڏq����悤�ɁA�{�w�W�ւ̔��������ւ̉e���͂́A�z�H�Ɛ��Y�w���O���䁄�z�H�Ɛ��Y�w���O�N�䁄�����Ɛ��Y�w���O���䁄�����Ɛ��Y�w���O�N��A�̏��ƂȂ�܂��B������A�O����̐��ڂɒ��ڂ����ł��B

�z�H�Ɛ��Y�w���O����i�ȉ��A�z�H�ƑO����Ɨ��L�j�E�����Ɛ��Y�w���O����i�ȉ��A�����ƑO����Ɨ��L�j�Ƃ��ɁA�s��\�z����1���`�{1���͈̔͂������Ƃ͉ߋ��ɂ�����1������܂���B2018�N1���W�v���̍z�H�ƑO����݂̂ł��B

����ǂ��A���͈̔͂��甭�\���ʂ��O�ꂽ���Ƃ́A

�z�H�ƑO���䂪�A

2015�N12���W�v��

2016�N4���W�v��

2016�N10���W�v��

2016�N11���W�v��

2016�N12���W�v��

2017�N12���W�v��

2018�N1���W�v��

��7��A

�����ƑO���䂪�A

2016�N4���W�v��

2016�N11���W�v��

2016�N12���W�v��

��3��ł��B

�����ƑO���䂪���͈̔͂����Ƃ��͑S�āA�z�H�ƑO��������͈̔͂��Ă��܂��B����āA�z�H�ƑO����ɒ��ڂ���悢��ł��B

�����āA�����͎s��\�z����1���`�{1���͈̔͂ŏ����������㉺�����Ȃ��ƈ��S���Ă���ƁA�Ƃ�����i�p�x18���j�傫�����\���ʂ����͈̔͂��đ傫���u�����ł��B���̌��ʁA���̐�i��v���̐��Y�֘A�w�W�����傫����������̂ł��傤�B

���������A���\���ʂ��s��\�z����傫���u���Ă��A���̂��Ƃ͎��O�c���ł��܂���B�ނ���A�z�H�ƑO���䂪�{1���ȏ�������́�1���ȉ����������Ƃ͉ߋ�7��͑S�āA�����ɑ傫�Ȕ������N���Ă��܂��B

�����Łu�����v�Ƃ́A�O�����\���ʂ��{1���ȏ�Ȃ瓖�����\���ʂ����̒l����1���ȏ㈫�����A��1���ȉ��Ȃ�1���ȏ���P���邱�Ƃ��w���܂��B

�z�H�ƑO���䂪�{1���ȏ�������́�1���ȉ�������������1���ȏ�t�����ɐU���̂ŁA�s��\�z�������Ȃ��Ă��Ȃ���Ύ���̃`�����X�ł��B

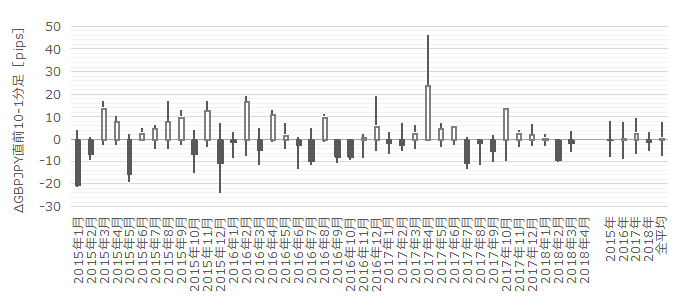

�Q�l�܂łɁA�z�H�Ɛ��Y�w���O�N��i�ȉ��A�z�H�ƑO�N��j�Ɛ����Ɛ��Y�w���O�N��i�ȉ��A�����ƑO�N��j�̉ߋ����ڂ����}�Ɏ����Ă����܂��B

�ߋ���4�{���`���[�g�̊e���[�\�N�����ϒl�ƁA�ł��w�W���ʂɑf���ɔ������钼��1���������̕��z�����\�ɓZ�߂Ă����܂��B

�ł��w�W���ʂɑf���ɔ������钼��1���������͉ߋ����ς�21pips�ł��B���ς��Ē��˂����Ƃ�44���A21����31pips���Ĕ������Ă��܂��B�������傫�����߁A�w�W���\�������ׂ��Ń|�W�V�����������Ƃ͐T�d�łȂ�������܂���B

�A���A2015�N�ȍ~�̔������ϒl�̐��ڂ��������������B

2015�N�ȍ~�A�N��ǂ����Ƃɔ������������Ȃ��Ă��Ă��܂��B2018�N�́A�܂�5�����\���s�Ȃ��Ă��܂��A�ߋ�3�N�ɔ�ׂĂ��Ȃ蔽�����������Ȃ��Ă��邱�Ƃ��킩��܂��B

�傫����������Ǝv���Ă���̂ɁA�����Ȃ�Ȃ���Η��m�̋@����킵���˂܂����B���̓_�ɒ��ӂ��܂��傤�B

���͂ɂ́A���O���فi���s��\�z�[�O�ʁj�Ǝ��㍷�فi�����\���ʁ[�s��\�z�j�Ǝ��ԍ��فi���\���ʁ[�O�ʁj�𑽗p���܂��B���ق��v���X�̂Ƃ��z���E�}�C�i�X�̂Ƃ��A���ƑΉ����Ă���A�������f�����ƌ������Ƃɂ��܂��B

�܂��A�ߋ��̊e���ق����������ɂǂ̒��x�e�����Ă����̂��ׂ܂��B

���O���ق́A2✕�z�H�ƑO���䎖�O���ف{2✕�z�H�ƑO�N�䎖�O���ف{1✕�����ƑO���䎖�O���ف{1✕�����ƑO�N�䎖�O���فA�Ƃ������ʎ���p����ƁA���̔��ʎ��̉��̕����ƒ��O10-1�����̕�����v����23���i�s��v��77���j�ł��B

�s��\�z���ǂ���Β��O10-1�����͉A���A������Ηz���Ŕ����������ł��B�t�ł͂���܂���B

���㍷�ق́A3✕�z�H�ƑO���䎖�㍷�ف{2✕�z�H�ƑO�N�䎖�㍷�ف{1✕�����ƑO���䎖�㍷�فA�Ƃ������ʎ���p����ƁA���̔��ʎ��̉��̕����ƒ���1�����̕�����v����79���ƂȂ�܂��B

�w�W���ʂ̗ǂ������ɂ͑f���ɔ����������ł��B

���ԍ��ق́A1✕�z�H�ƑO������ԍ��ف{1✕�z�H�ƑO�N����ԍ��ف{1✕�����ƑO������ԍ��ف{1✕�����ƑO�N����ԍ��فA�Ƃ������ʎ���p����ƁA���̔��ʎ��̉��̕����ƒ���11�����̕�����v����70���ƂȂ�܂��B

����画�ʎ��̌W������A�A�{�w�W�ւ̔��������ւ̉e���͂́A�z�H�ƑO���䁄�z�H�ƑO�N�䁄�����ƑO���䁄�����ƑO�N��A�̏��ƂȂ�܂��B������O�q�̒ʂ�A�z�H�ƑO����̐��ڂɒ��ڂ��Ȃ�������܂���B

�O�q�̎��㍷�ٔ��ʎ��̉��ɑ��钼��1�����l���̕��z�����}�Ɏ����܂��B���������ʎ��̉��A�c��������1�����l���ł��B

�h�b�g���z�͑S�̂ɉE�オ��ŁA�O�q�̑f���Ȕ���������w�W�Ƃ������͌��ʂ𗠕t���Ă��܂��B����ǂ��A���z�͉�A���i���j�̏㉺�ɑ傫������Ă��܂��B���\���ʂ��s��\�z�����傫���u��������ƌ����āA�傫����������Ƃ͌����Ȃ��悤�ł��B

���ɁA����1�����ƒ���11�����̒l���̕��z�����Ă����܂��傤�B

����1�����l���i�����j�ɑ��钼��11�����l���i�c���j�́A��A���i�Ԑ��j�̌X����1.15�ŁA���ϓI�ɂ͔������L�тĂ����w�W�A�ƌ����܂��B

����ǂ��A�Ίp���i���ΐ��j�㉺�̃h�b�g���z���������������B�O���t�̉E�����ō��ΐ��̉����A�������ō��ΐ��̏㑤�̃h�b�g���ڗ����܂��B

�nj����₷���w�W���Ƃ͌����܂����B

�{�w�W���\�ɐ旧���A�����W�v���̐�����PMI�����\����Ă��܂��B�����ŁA�{�w�W��������PMI�̑��ւׂĂ����܂����B

���ւ̗L���́A���ꂼ��̎w�W�̎��ԍ��ق�p���Ē��ׂ܂��B�e���ق̂����A�s��\�z���܂܂�Ȃ��͎̂��ԍ��ق���������ł��B�������w�W�̊Ԃɑ��ւ�����Ȃ�A����͎��ԍ��قɌ����͂��ł��B

���ʁA���w�W�̎��ԍ��ق̕�����v���́A�����O��3�������炵�Ă��ő��64����������܂���B

����āA������PMI�̒P�����̎��ԍ��ّ�����_���ɁA�{�w�W���ʂ̗ǂ������̗\�z��_���Ă��A���܂�I��������������܂����B

�w�W��v�������́A�e���قƔ��������̈�v���ׂĂ��܂��B

�e���ق̕��z�ɖڗ�������͂���܂���i����͈͓̔��ł��j�B���O���ق͂��v���X���������A���㍷�ق͂��}�C�i�X���������悤�ł��B

���O���قƒ��O10-1�����̕�����v����23���i�s��v��77���j�ƂȂ��Ă��܂��B�s��\�z���O�ʂ��ǂ���Β��O10-1�����͉A���A������Ηz���ɂȂ肪���ł��B�t�ł͂���܂���B

���㍷�قƒ���1�����̕�����v����79���ƂȂ��Ă��܂��B�s��\�z�ɑ��锭�\���ʂ̗ǂ������ɂ͑f���ɔ������Ă��܂��B

�����̂��Ƃ́A���ɕʂ̕��@�Ő����ςł��B

������v�������́A��Ɍ`�����ꂽ���[�\�N���ƌ�Ō`������郍�[�\�N���̕�����v���ׂĂ��܂��B

�e���[�\�N���͗z����A���ւ̕�͂���܂���i����͈͓̔��ł��j�B

����1�����ƒ���11�����̕�����v����73���ƍ����_�������A��Ɍ`�����ꂽ���[�\�N������Ō`������郍�[�\�N���̕������������Ă��钛���͂���܂���B

�����������ł́A�ߋ����\��ɔ�����L�������ۂ��ׂĂ��܂��B

����1�����ƒ���11�����Ƃ̕�����v����74���ł��B�����ׂ����ƂɁA����74���̕�����v�������ɒ��ڂ����Ƃ��A����1����������11���������������Ĕ�����L�������Ƃ�100���ł��B���̐����́A����1�����ƒ���11�����������s��v�������ꍇ���܂߂Ă��A����1����������11���������������Ĕ�����L�������Ƃ�74������Ƃ������Ƃł��B�w�W���\����b���͈�����ւ̔������i�ގw�W�ł��B

�w�W���\���_���猩�����̌�̕�����v���������A���A������L���Ă���̂�����A�w�W���\��ɔ����������m�F������A�nj��͑����J�n�ł��B

�Ƃ��낪�A�w�W���\����1�����o�߂���ƁA����1�����I�l���Ē���11�����I�l���L�тĂ������Ƃ�49���ł��B�ŏI�I�ɔ�����L�����Ƃ�2���1���Ȃ��̂Ȃ�A�w�W���\����1�����߂�����A��ɑ����nj��œ����|�W�V�����͑������m�̋@����M���������ǂ��A�Ƃ����̂����_�ł��B

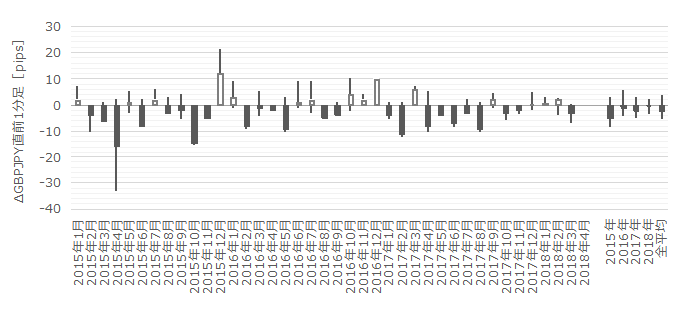

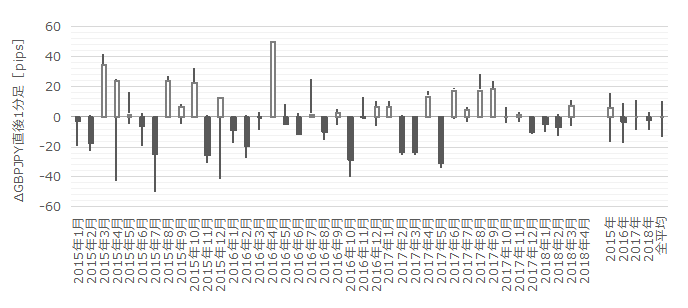

�ȉ��ɉߋ��̒��O10-1�����E���O1�����E����1�����E����11�����̎n�l����[�\�N���������A���ꂼ��̊��Ԃ̎�����j��Z�߂Ă����܂��B

���}�͒��O10-1�����̎n�l����[�\�N���ł��B

���O10-1�����́A�ߋ����ϒ�����12pips�A���l����8pips�ł��B

�n�l����[�\�N���ł́A�l�������ɑ��鏇�q�Q�E�t�q�Q���Ƃ��ɖڗ����܂��B�����ŁA���m�^���̖ڈ���15pips�E10pips�E5pips�Ƃ����e�ꍇ�ɂ��āA������ƌv�Z���Ă݂܂��傤�B

�v�Z�́A���mpips�^����pips�ɒB�����璼���Ɍ��ς��A���mpips�Ƒ���pips�ɂƂ��ɒB���Ă����Ƃ��͑��Ƃ��܂��B����Ɖߋ�39��ŁA

�ł��B

�v�Z���[���͑��ؗD�悾�����̂ɁA���ʂ͂��̒ʂ�ł��B���̊��Ԃ̓K�ȑ���10pips�O���ɂ���܂��B���ꂪ�ߋ����ϒl�ɋ߂����Ƃ��o���Ă����܂��傤�B�ŋ߂̔������������X��������̂Ȃ�A10pips����ɒ�������Ηǂ��̂ł��B

�A���A���̌v�Z�@�ɂ͏��q�Q�E�t�q�Q�Ƃ��ɖڈ��ɒB���Ȃ������ꍇ���܂߂Ă��܂���B����ɖڈ����傫���قǁA�����������Ȃ肪���Ȃ��ƂɋC��t����K�v������܂��B

���̏���������Ƃ́A���O���قƒ��O10-1�����̕�����v����23���i�s��v��77���j�Ȃ̂ŁA���O���قƋt�����������ł͎w�����ƂƂ��܂��B

�Ƃ�����A���̊��Ԃ��s��\�z���O�ʂ��ǂ���V���[�g�A����������O�ŁA���m�^���̖ڈ���10pips�O��ɂ��Ă����Ηǂ��ł��傤�B

���ɁA���O1�����̉ߋ����ϒ�����8pips�A���l����5pips�ł��B

�ߋ��̉A������62���A���O10-1�����Ƃ̕�����v����38���i�s��v��62���j�A���O���قƂ̕�����v����64���ł��B��������|�W�V�������������Ƃ��Ă̊�����������Ă��܂���B

���̊��Ԃ̎���͔����������ǂ��ł��傤�B

�����āA����1�����̉ߋ����ϒ����ƒl���̍���7pips�i1�[�l���^�������߂�䗦33���j�ł��B����11�����̂����10pips�i�߂�䗦33���j�ł��B����1�����Ⓖ��11�����͒�����2/3�̒l���������Ƃ�ڈ��ɂ��Ă����Ηǂ��ł��傤�B

�w�W��v�����͂ł́A���O���قƂ̈�v����51����������܂���B������v�����͂ł́A���O1�����Ƃ̕�����v����36���i�s��v��64���j�ł��B��������A�w�W���\�O�ɔ��\����̒��˂�_���ɂ́A�����S���ƂȂ������ł��B

���O10-1�������������ς��Ă������Ɓi13pips�ȏ�j���������Ƃ͉ߋ�14��i�p�x36���j����܂��B

����14��̂���9��i�p�x64���j���A���O10-1�����ƒ���1�����̒l����������v���Ă��܂��B����́A�ߋ�39��S�Ă̒��O10-1�����ƒ���1�����̒l�������̈�v��46�����A20���߂����ғI�����������Ƃ������Ƃł��B

�����A�����͐l���ꂼ��ł�����A����64���ł��ǂ��Ǝv����l�ɂ́A���O10-1����������13pips�ȏ�̂Ƃ��̂݁A�w�W���\���O�̏�����|�W�V�����ɂ��������ǂ��ł��傤�B���O10-1����������13pips�ɑ���Ȃ��Ƃ��́A������50��������̂ł��B

���̊��Ԃ́A�w�W���\��̔������������Ă��瑁���ɒnj��J�n���������ǂ��ł��傤�B

����1�����ƒ���11�����Ƃ̕�����v����74���ł��B����74���̕�����v�������ɒ��ڂ����Ƃ��A����1����������11���������������Ĕ�����L�������Ƃ�100���ł��B�w�W���\����b���͈�����ւ̔������i�ގw�W�ł��B

�w�W���\���_���猩�����̌�̕�����v���������A���A������L���Ă���̂�����A�w�W���\��ɔ����������m�F������A�nj��͑����J�n���������ǂ��̂ł��B

�Ƃ��낪�A�w�W���\����1�����o�߂���ƁA����1�����I�l���Ē���11�����I�l���L�тĂ������Ƃ�49���ł��B�ŏI�I�ɔ�����L�����Ƃ�2���1���Ȃ��̂Ȃ�A�w�W���\����1�����߂�����A��ɑ����nj��œ����|�W�V�����͑������m�̋@����M���������ǂ��A�Ƃ����̂����_�ł��B

���m�^���̖ڈ��͂�͂�10pips�O���ł��B

����11���������͉ߋ����ς�29pips�A����1�����I�l�͉ߋ����ς�14pips�ł��B

����11�����l����30pips�ȏゾ�������Ƃ͉ߋ�18��i�p�x46���j����܂��B����18��̂���15��ŁA����11��������������1�����������Ĕ�����L���Ă��܂��i�p�x83���j�B

��������1����������30pips���Ă����Ȃ�Ēnj��ł��B���m�^���̖ڈ��́A�����`���[�g��T���`���[�g�̃T�|�[�g��W�X�^���X�����ēǂݎ��܂��傤�B���̊��Ԃ͔������x�̂�����傫�����āA�ڈ����������Ƃ��K�ł͂���܂���B

�{�w�W�̓����͈ȉ��̒ʂ�ł��B

�ȉ��̓����܂���������s�����A���̓��̒l�������ُ�Ȃ������~�߂邩���x�^�[�ȑI�����ƍl���Ă��܂��B���Ȃ��Ƃ��ߋ��̌X���ɔ�����������@�́A�����ڂŌ���Ə����������Ă��܂������ł��B

�Ƃ�������������܂��B

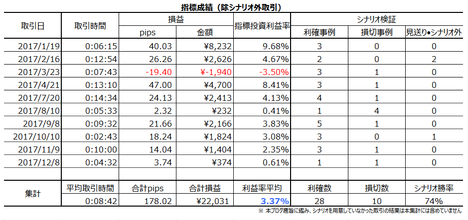

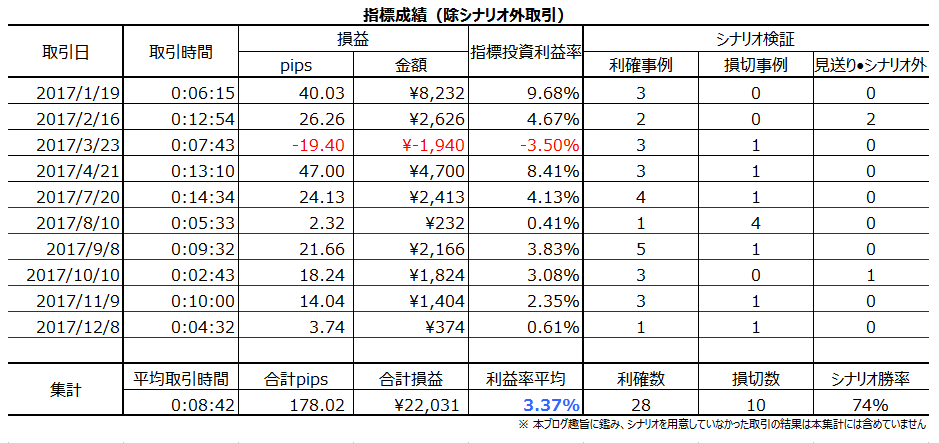

���\�ɁA2017�N�̖{�w�W�V�i���I�ł̎�����т�Z�߂Ă����܂��B

2017�N��10��̔��\��������s��9��1�s�ł����B�V�i���I�P�ʂł�28��10�s�i����74���j�ŁA����̕��ώ�����Ԃ�8��42�b�Ƃ�Ⓑ���Ȃ��Ă��܂����B�N��178pips���҂��A1��̕��ϗ��m��18pips�ł��B����́A�{�w�W����11�����̕��ϓI�Ȓl��21pips�ɑ���������܂���B

�|�W�V���������ŏI�I�Ȃ����f�͓ǎ҂����g�̐ӔC�ƂȂ�܂��B���̓_��\�߂������̏�A�{�L����FX���y���ވꏕ�ƂȂ�K���ł��B�ڍׂ��u1. FX�͏�B����̂��v���������ǓƂȉp���l�͌������̂����Q�Ɗ肢�܂��B

���̕��͂̒����͈͂́A2015�N1���W�v���`2018�N3���W�v���i���N5�����\���j��39�ł��B����39��A�{�w�W���\�O���GBPJPY����ɖ𗧂��������o�����Ƃ��{�e�e�[�}�ł��B

�[�[�[��€����A$�[�[�[

���_����q�ׂ܂��B�{�w�W�̓����͈ȉ��̒ʂ�ł��B

- ��ɔ��\����Ă���������PMI�Ƃ̑��ւ͂Ȃ��A�ƍl����ׂ��ł��B��������A�{�w�W���̂ɍČ����̍��������������������钛����������܂��B

- �������x�́A��v��i���̐��Y�W�w�W�̂Ȃ��ł��ł��傫���i����1���������̉ߋ����ϒl��21pips�j���̂́A�ŋ߂͂�������10pips�������˂Ȃ����Ƃ������Ȃ��Ă��܂��B

- ���������́A�z�H�Ɛ��Y�w���O����̔��\���ʂƎs��\�z�̍��̉e���������A���̍z�H�Ɛ��Y�w���O���䂪�ǂ������舫�������肷��Ɨ����ɔ������N�������ł��B

���������܂���������s�����A���̓��̒l�������ُ�Ȃ������~�߂邩���x�^�[�ȑI���ƍl���Ă��܂��B���Ȃ��Ƃ��ߋ��̌X���ɔ�����������@�́A�����ڂŌ���Ə����������Ă��܂������ł��B

�T.�萫�I�X��

�y1. �w�W�T�v�z

�p�����Ԏw�W�u�z�H�Ɛ��Y�w���v�u�����Ɛ��Y�w���v�́A�z�H�ƂƐ����Ƃ̊�Ɛ��Y������N��100�Ƃ��Ďw���������o�ώw�W�ł��B�p�����Ɠ��v�����������{�ɑO����E�O�N��\���Ă��܂��B

�{�w�W�̈Ӌ`�́A�z�H�Ɛ��Y��GDP�̍\���v�f�ƂȂ��Ă��邽�߁A���̐�s�w�W�ƌ����Ă��܂��B���������AGDP�ɐ�߂�z�H�ƕ���̊�����20�����x��������܂���B�ł�����A�{�w�W��GDP�̐�s�w�W�Ƃ��Ė𗧂��͏����^�₪����܂��B

�����A�{�w�W�͑��̎�v���̐��Y�֘A�w�W�����������傫���A�Ƃ�������������܂��B

�������Ԏw�W�ł�����֘A�w�W�Ȃ�A�č��������㍂���傫���������邵�A���B�������㍂�����������������܂��B����ǂ��A���Y�֘A�w�W�ł���قǔ������傫���͉̂p�������ł��B

���̗��R�͎��̂悤�ɉ��߂ł��܂��B

2015�N1���W�v���ȍ~�̑O���䐄�ڂ��ȉ��Ɏ����܂��B�s��\�z�͔��\���O�̒l���v���b�g���A���\���ʂ͌�ɏC���l�����\����Ă��莞���\�l�̂܂܂��v���b�g���Ă��܂��B

��L�ڏq����悤�ɁA�{�w�W�ւ̔��������ւ̉e���͂́A�z�H�Ɛ��Y�w���O���䁄�z�H�Ɛ��Y�w���O�N�䁄�����Ɛ��Y�w���O���䁄�����Ɛ��Y�w���O�N��A�̏��ƂȂ�܂��B������A�O����̐��ڂɒ��ڂ����ł��B

�z�H�Ɛ��Y�w���O����i�ȉ��A�z�H�ƑO����Ɨ��L�j�E�����Ɛ��Y�w���O����i�ȉ��A�����ƑO����Ɨ��L�j�Ƃ��ɁA�s��\�z����1���`�{1���͈̔͂������Ƃ͉ߋ��ɂ�����1������܂���B2018�N1���W�v���̍z�H�ƑO����݂̂ł��B

����ǂ��A���͈̔͂��甭�\���ʂ��O�ꂽ���Ƃ́A

�z�H�ƑO���䂪�A

2015�N12���W�v��

2016�N4���W�v��

2016�N10���W�v��

2016�N11���W�v��

2016�N12���W�v��

2017�N12���W�v��

2018�N1���W�v��

��7��A

�����ƑO���䂪�A

2016�N4���W�v��

2016�N11���W�v��

2016�N12���W�v��

��3��ł��B

�����ƑO���䂪���͈̔͂����Ƃ��͑S�āA�z�H�ƑO��������͈̔͂��Ă��܂��B����āA�z�H�ƑO����ɒ��ڂ���悢��ł��B

�����āA�����͎s��\�z����1���`�{1���͈̔͂ŏ����������㉺�����Ȃ��ƈ��S���Ă���ƁA�Ƃ�����i�p�x18���j�傫�����\���ʂ����͈̔͂��đ傫���u�����ł��B���̌��ʁA���̐�i��v���̐��Y�֘A�w�W�����傫����������̂ł��傤�B

�[�[�[��€���[�[�[

���������A���\���ʂ��s��\�z����傫���u���Ă��A���̂��Ƃ͎��O�c���ł��܂���B�ނ���A�z�H�ƑO���䂪�{1���ȏ�������́�1���ȉ����������Ƃ͉ߋ�7��͑S�āA�����ɑ傫�Ȕ������N���Ă��܂��B

�����Łu�����v�Ƃ́A�O�����\���ʂ��{1���ȏ�Ȃ瓖�����\���ʂ����̒l����1���ȏ㈫�����A��1���ȉ��Ȃ�1���ȏ���P���邱�Ƃ��w���܂��B

�z�H�ƑO���䂪�{1���ȏ�������́�1���ȉ�������������1���ȏ�t�����ɐU���̂ŁA�s��\�z�������Ȃ��Ă��Ȃ���Ύ���̃`�����X�ł��B

�Q�l�܂łɁA�z�H�Ɛ��Y�w���O�N��i�ȉ��A�z�H�ƑO�N��j�Ɛ����Ɛ��Y�w���O�N��i�ȉ��A�����ƑO�N��j�̉ߋ����ڂ����}�Ɏ����Ă����܂��B

�y2. �����T�v�z

�ߋ���4�{���`���[�g�̊e���[�\�N�����ϒl�ƁA�ł��w�W���ʂɑf���ɔ������钼��1���������̕��z�����\�ɓZ�߂Ă����܂��B

�ł��w�W���ʂɑf���ɔ������钼��1���������͉ߋ����ς�21pips�ł��B���ς��Ē��˂����Ƃ�44���A21����31pips���Ĕ������Ă��܂��B�������傫�����߁A�w�W���\�������ׂ��Ń|�W�V�����������Ƃ͐T�d�łȂ�������܂���B

�A���A2015�N�ȍ~�̔������ϒl�̐��ڂ��������������B

2015�N�ȍ~�A�N��ǂ����Ƃɔ������������Ȃ��Ă��Ă��܂��B2018�N�́A�܂�5�����\���s�Ȃ��Ă��܂��A�ߋ�3�N�ɔ�ׂĂ��Ȃ蔽�����������Ȃ��Ă��邱�Ƃ��킩��܂��B

�傫����������Ǝv���Ă���̂ɁA�����Ȃ�Ȃ���Η��m�̋@����킵���˂܂����B���̓_�ɒ��ӂ��܂��傤�B

�U.��ʓI�X��

���͂ɂ́A���O���فi���s��\�z�[�O�ʁj�Ǝ��㍷�فi�����\���ʁ[�s��\�z�j�Ǝ��ԍ��فi���\���ʁ[�O�ʁj�𑽗p���܂��B���ق��v���X�̂Ƃ��z���E�}�C�i�X�̂Ƃ��A���ƑΉ����Ă���A�������f�����ƌ������Ƃɂ��܂��B

�y3. ��^���́z

�܂��A�ߋ��̊e���ق����������ɂǂ̒��x�e�����Ă����̂��ׂ܂��B

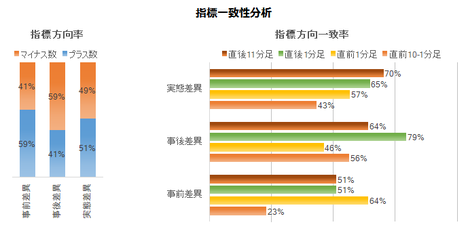

���O���ق́A2✕�z�H�ƑO���䎖�O���ف{2✕�z�H�ƑO�N�䎖�O���ف{1✕�����ƑO���䎖�O���ف{1✕�����ƑO�N�䎖�O���فA�Ƃ������ʎ���p����ƁA���̔��ʎ��̉��̕����ƒ��O10-1�����̕�����v����23���i�s��v��77���j�ł��B

�s��\�z���ǂ���Β��O10-1�����͉A���A������Ηz���Ŕ����������ł��B�t�ł͂���܂���B

���㍷�ق́A3✕�z�H�ƑO���䎖�㍷�ف{2✕�z�H�ƑO�N�䎖�㍷�ف{1✕�����ƑO���䎖�㍷�فA�Ƃ������ʎ���p����ƁA���̔��ʎ��̉��̕����ƒ���1�����̕�����v����79���ƂȂ�܂��B

�w�W���ʂ̗ǂ������ɂ͑f���ɔ����������ł��B

���ԍ��ق́A1✕�z�H�ƑO������ԍ��ف{1✕�z�H�ƑO�N����ԍ��ف{1✕�����ƑO������ԍ��ف{1✕�����ƑO�N����ԍ��فA�Ƃ������ʎ���p����ƁA���̔��ʎ��̉��̕����ƒ���11�����̕�����v����70���ƂȂ�܂��B

����画�ʎ��̌W������A�A�{�w�W�ւ̔��������ւ̉e���͂́A�z�H�ƑO���䁄�z�H�ƑO�N�䁄�����ƑO���䁄�����ƑO�N��A�̏��ƂȂ�܂��B������O�q�̒ʂ�A�z�H�ƑO����̐��ڂɒ��ڂ��Ȃ�������܂���B

�[�[�[��€���[�[�[

�O�q�̎��㍷�ٔ��ʎ��̉��ɑ��钼��1�����l���̕��z�����}�Ɏ����܂��B���������ʎ��̉��A�c��������1�����l���ł��B

�h�b�g���z�͑S�̂ɉE�オ��ŁA�O�q�̑f���Ȕ���������w�W�Ƃ������͌��ʂ𗠕t���Ă��܂��B����ǂ��A���z�͉�A���i���j�̏㉺�ɑ傫������Ă��܂��B���\���ʂ��s��\�z�����傫���u��������ƌ����āA�傫����������Ƃ͌����Ȃ��悤�ł��B

���ɁA����1�����ƒ���11�����̒l���̕��z�����Ă����܂��傤�B

����1�����l���i�����j�ɑ��钼��11�����l���i�c���j�́A��A���i�Ԑ��j�̌X����1.15�ŁA���ϓI�ɂ͔������L�тĂ����w�W�A�ƌ����܂��B

����ǂ��A�Ίp���i���ΐ��j�㉺�̃h�b�g���z���������������B�O���t�̉E�����ō��ΐ��̉����A�������ō��ΐ��̏㑤�̃h�b�g���ڗ����܂��B

�nj����₷���w�W���Ƃ͌����܂����B

�i3.1 �w�W�Ԉ�v�����́j

�{�w�W���\�ɐ旧���A�����W�v���̐�����PMI�����\����Ă��܂��B�����ŁA�{�w�W��������PMI�̑��ւׂĂ����܂����B

���ւ̗L���́A���ꂼ��̎w�W�̎��ԍ��ق�p���Ē��ׂ܂��B�e���ق̂����A�s��\�z���܂܂�Ȃ��͎̂��ԍ��ق���������ł��B�������w�W�̊Ԃɑ��ւ�����Ȃ�A����͎��ԍ��قɌ����͂��ł��B

���ʁA���w�W�̎��ԍ��ق̕�����v���́A�����O��3�������炵�Ă��ő��64����������܂���B

����āA������PMI�̒P�����̎��ԍ��ّ�����_���ɁA�{�w�W���ʂ̗ǂ������̗\�z��_���Ă��A���܂�I��������������܂����B

�i3.2 �w�W��v�����́j

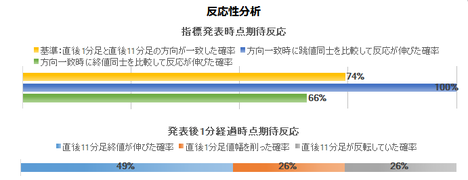

�w�W��v�������́A�e���قƔ��������̈�v���ׂĂ��܂��B

�e���ق̕��z�ɖڗ�������͂���܂���i����͈͓̔��ł��j�B���O���ق͂��v���X���������A���㍷�ق͂��}�C�i�X���������悤�ł��B

���O���قƒ��O10-1�����̕�����v����23���i�s��v��77���j�ƂȂ��Ă��܂��B�s��\�z���O�ʂ��ǂ���Β��O10-1�����͉A���A������Ηz���ɂȂ肪���ł��B�t�ł͂���܂���B

���㍷�قƒ���1�����̕�����v����79���ƂȂ��Ă��܂��B�s��\�z�ɑ��锭�\���ʂ̗ǂ������ɂ͑f���ɔ������Ă��܂��B

�����̂��Ƃ́A���ɕʂ̕��@�Ő����ςł��B

�i3.3 ������v�����́j

������v�������́A��Ɍ`�����ꂽ���[�\�N���ƌ�Ō`������郍�[�\�N���̕�����v���ׂĂ��܂��B

�e���[�\�N���͗z����A���ւ̕�͂���܂���i����͈͓̔��ł��j�B

����1�����ƒ���11�����̕�����v����73���ƍ����_�������A��Ɍ`�����ꂽ���[�\�N������Ō`������郍�[�\�N���̕������������Ă��钛���͂���܂���B

�i3.4 ���������́j

�����������ł́A�ߋ����\��ɔ�����L�������ۂ��ׂĂ��܂��B

����1�����ƒ���11�����Ƃ̕�����v����74���ł��B�����ׂ����ƂɁA����74���̕�����v�������ɒ��ڂ����Ƃ��A����1����������11���������������Ĕ�����L�������Ƃ�100���ł��B���̐����́A����1�����ƒ���11�����������s��v�������ꍇ���܂߂Ă��A����1����������11���������������Ĕ�����L�������Ƃ�74������Ƃ������Ƃł��B�w�W���\����b���͈�����ւ̔������i�ގw�W�ł��B

�w�W���\���_���猩�����̌�̕�����v���������A���A������L���Ă���̂�����A�w�W���\��ɔ����������m�F������A�nj��͑����J�n�ł��B

�Ƃ��낪�A�w�W���\����1�����o�߂���ƁA����1�����I�l���Ē���11�����I�l���L�тĂ������Ƃ�49���ł��B�ŏI�I�ɔ�����L�����Ƃ�2���1���Ȃ��̂Ȃ�A�w�W���\����1�����߂�����A��ɑ����nj��œ����|�W�V�����͑������m�̋@����M���������ǂ��A�Ƃ����̂����_�ł��B

�y�������́z

�ȉ��ɉߋ��̒��O10-1�����E���O1�����E����1�����E����11�����̎n�l����[�\�N���������A���ꂼ��̊��Ԃ̎�����j��Z�߂Ă����܂��B

�[�[�[��€�����[�[�[

���}�͒��O10-1�����̎n�l����[�\�N���ł��B

���O10-1�����́A�ߋ����ϒ�����12pips�A���l����8pips�ł��B

�n�l����[�\�N���ł́A�l�������ɑ��鏇�q�Q�E�t�q�Q���Ƃ��ɖڗ����܂��B�����ŁA���m�^���̖ڈ���15pips�E10pips�E5pips�Ƃ����e�ꍇ�ɂ��āA������ƌv�Z���Ă݂܂��傤�B

�v�Z�́A���mpips�^����pips�ɒB�����璼���Ɍ��ς��A���mpips�Ƒ���pips�ɂƂ��ɒB���Ă����Ƃ��͑��Ƃ��܂��B����Ɖߋ�39��ŁA

- �ڈ���5pips�ɂ��Ă����Ȃ�28��8�s�ŗ��m��100pips

- �ڈ���10pips�ɂ��Ă����Ȃ�21��0�s�ŗ��m��210pips

- �ڈ���15pips�ɂ��Ă����Ȃ�10��0�s�ŗ��m��150pips

�ł��B

�v�Z���[���͑��ؗD�悾�����̂ɁA���ʂ͂��̒ʂ�ł��B���̊��Ԃ̓K�ȑ���10pips�O���ɂ���܂��B���ꂪ�ߋ����ϒl�ɋ߂����Ƃ��o���Ă����܂��傤�B�ŋ߂̔������������X��������̂Ȃ�A10pips����ɒ�������Ηǂ��̂ł��B

�A���A���̌v�Z�@�ɂ͏��q�Q�E�t�q�Q�Ƃ��ɖڈ��ɒB���Ȃ������ꍇ���܂߂Ă��܂���B����ɖڈ����傫���قǁA�����������Ȃ肪���Ȃ��ƂɋC��t����K�v������܂��B

���̏���������Ƃ́A���O���قƒ��O10-1�����̕�����v����23���i�s��v��77���j�Ȃ̂ŁA���O���قƋt�����������ł͎w�����ƂƂ��܂��B

�Ƃ�����A���̊��Ԃ��s��\�z���O�ʂ��ǂ���V���[�g�A����������O�ŁA���m�^���̖ڈ���10pips�O��ɂ��Ă����Ηǂ��ł��傤�B

�[�[�[��€�����[�[�[

���ɁA���O1�����̉ߋ����ϒ�����8pips�A���l����5pips�ł��B

�ߋ��̉A������62���A���O10-1�����Ƃ̕�����v����38���i�s��v��62���j�A���O���قƂ̕�����v����64���ł��B��������|�W�V�������������Ƃ��Ă̊�����������Ă��܂���B

���̊��Ԃ̎���͔����������ǂ��ł��傤�B

�[�[�[��€�����[�[�[

�����āA����1�����̉ߋ����ϒ����ƒl���̍���7pips�i1�[�l���^�������߂�䗦33���j�ł��B����11�����̂����10pips�i�߂�䗦33���j�ł��B����1�����Ⓖ��11�����͒�����2/3�̒l���������Ƃ�ڈ��ɂ��Ă����Ηǂ��ł��傤�B

�w�W��v�����͂ł́A���O���قƂ̈�v����51����������܂���B������v�����͂ł́A���O1�����Ƃ̕�����v����36���i�s��v��64���j�ł��B��������A�w�W���\�O�ɔ��\����̒��˂�_���ɂ́A�����S���ƂȂ������ł��B

���O10-1�������������ς��Ă������Ɓi13pips�ȏ�j���������Ƃ͉ߋ�14��i�p�x36���j����܂��B

����14��̂���9��i�p�x64���j���A���O10-1�����ƒ���1�����̒l����������v���Ă��܂��B����́A�ߋ�39��S�Ă̒��O10-1�����ƒ���1�����̒l�������̈�v��46�����A20���߂����ғI�����������Ƃ������Ƃł��B

�����A�����͐l���ꂼ��ł�����A����64���ł��ǂ��Ǝv����l�ɂ́A���O10-1����������13pips�ȏ�̂Ƃ��̂݁A�w�W���\���O�̏�����|�W�V�����ɂ��������ǂ��ł��傤�B���O10-1����������13pips�ɑ���Ȃ��Ƃ��́A������50��������̂ł��B

���̊��Ԃ́A�w�W���\��̔������������Ă��瑁���ɒnj��J�n���������ǂ��ł��傤�B

����1�����ƒ���11�����Ƃ̕�����v����74���ł��B����74���̕�����v�������ɒ��ڂ����Ƃ��A����1����������11���������������Ĕ�����L�������Ƃ�100���ł��B�w�W���\����b���͈�����ւ̔������i�ގw�W�ł��B

�w�W���\���_���猩�����̌�̕�����v���������A���A������L���Ă���̂�����A�w�W���\��ɔ����������m�F������A�nj��͑����J�n���������ǂ��̂ł��B

�Ƃ��낪�A�w�W���\����1�����o�߂���ƁA����1�����I�l���Ē���11�����I�l���L�тĂ������Ƃ�49���ł��B�ŏI�I�ɔ�����L�����Ƃ�2���1���Ȃ��̂Ȃ�A�w�W���\����1�����߂�����A��ɑ����nj��œ����|�W�V�����͑������m�̋@����M���������ǂ��A�Ƃ����̂����_�ł��B

���m�^���̖ڈ��͂�͂�10pips�O���ł��B

�[�[�[��€�����[�[�[

����11���������͉ߋ����ς�29pips�A����1�����I�l�͉ߋ����ς�14pips�ł��B

����11�����l����30pips�ȏゾ�������Ƃ͉ߋ�18��i�p�x46���j����܂��B����18��̂���15��ŁA����11��������������1�����������Ĕ�����L���Ă��܂��i�p�x83���j�B

��������1����������30pips���Ă����Ȃ�Ēnj��ł��B���m�^���̖ڈ��́A�����`���[�g��T���`���[�g�̃T�|�[�g��W�X�^���X�����ēǂݎ��܂��傤�B���̊��Ԃ͔������x�̂�����傫�����āA�ڈ����������Ƃ��K�ł͂���܂���B

�V.���͌��_

�{�w�W�̓����͈ȉ��̒ʂ�ł��B

�ȉ��̓����܂���������s�����A���̓��̒l�������ُ�Ȃ������~�߂邩���x�^�[�ȑI�����ƍl���Ă��܂��B���Ȃ��Ƃ��ߋ��̌X���ɔ�����������@�́A�����ڂŌ���Ə����������Ă��܂������ł��B

- �{�w�W�͊֘A�w�W�ł���������PMI�Ƃ̑��ւ����܂�Ȃ��A�{�w�W���̂ɍČ����̍��������������������钛����������

- �������x�́A��v��i���̐��Y�W�w�W�̂Ȃ��ł��ł��傫���i����1���������̉ߋ����ϒl��21pips�j���̂́A�ŋ߂͂�������10pips�������˂Ȃ����Ƃ�����

- ���������́A�z�H�Ɛ��Y�w���O����̔��\���ʂƎs��\�z�̍��̉e���������A���̍z�H�Ɛ��Y�w���O���䂪�ǂ������舫�������肷��Ɨ����ɔ������N����

�Ƃ�������������܂��B

�[�[�[��€�����[�[�[

���\�ɁA2017�N�̖{�w�W�V�i���I�ł̎�����т�Z�߂Ă����܂��B

2017�N��10��̔��\��������s��9��1�s�ł����B�V�i���I�P�ʂł�28��10�s�i����74���j�ŁA����̕��ώ�����Ԃ�8��42�b�Ƃ�Ⓑ���Ȃ��Ă��܂����B�N��178pips���҂��A1��̕��ϗ��m��18pips�ł��B����́A�{�w�W����11�����̕��ϓI�Ȓl��21pips�ɑ���������܂���B

�ȏ�

�[�[�[���L�[�[�[

�|�W�V���������ŏI�I�Ȃ����f�͓ǎ҂����g�̐ӔC�ƂȂ�܂��B���̓_��\�߂������̏�A�{�L����FX���y���ވꏕ�ƂȂ�K���ł��B�ڍׂ��u1. FX�͏�B����̂��v���������ǓƂȉp���l�͌������̂����Q�Ɗ肢�܂��B

�ȏ�

posted by FX��@�������Apaji�ł��B�@�@�@�@�@�����Ďʐ^��M�N�ł��B at 20:00| Comment(0)

| TrackBack(0)

| DB4. �p���w�WDB

2018�N6��11���`6��15���̎�v�o�ώw�W

�y1. ��T���Y�z

��T6��5����RBA����������_�́A����ێ��i��������{1.5���j�ł����B

�������̐����ł́A�C���t���ƒ����̐L�т��Ⴂ���ƂɌ��y�������̂́AGDP�̐L�т�2018�N��2019�N�ɕ���3��������錩�ʂ��������܂����B��6��6���ɔ��\���ꂽ1-3����GDP�͑O�N��{3.1���ł����B

�[�[�[��€���[�[�[

6��8-9���ɍs��ꂽG7�T�~�b�g�̃R�~�b�g�����g�����́A�O���̑I�����j�~�̂��ߊe�����������L���A�v���o�C�_��SNS��Ƃ̘A�g��i�߂�Ƃ̑��Ă���肵���ƁA���C�^�[�����Ă��܂��B���̓��e�����A�ی�f�Ղ┽�ږ��ւ̌��O��������Ȃ��������Ƃ̕����A���T�T�����͍ޗ������ꂻ���ł��B

�y2. ���T�\�K�z

6��12���ɂ͕Ē���]��k���J����܂��B�|�C���g�́A�@ �k���N��j���A�A �W���x���A�B ���N�푈�I���A�ł��B

�@�ƇA�̓Z�b�g�ōs�����ۂ����œ_�ł����A����̉�k���_�ŊW���i�����j���܂��s���Ă��Ȃ��ȏ�A�Ē����c�̌p�������_�ɂȂ�\���������Ǝv���܂��B�B�����l�ł����A���X�e�b�v�Ƃ��Ă͗D�悳���X�g�[���[���L�肩������܂���B

���X�N�I�t��JPY���ɓ����ɂ���A��k���ʂւ̎��]��JPY���ɓ����ɂ���AFOMC�O�Ȃ̂ł���Ȃɑ傫����������ޗ��ł͂Ȃ��ƌ����݂܂��B

�[�[�[��€���[�[�[

6��14��03����FOMC�́A�s��ŗ��グ�����ɐ܍��܂�Ă��܂��BFOMC�͎s��Ƃ̑Θb���d���i�s��ɍ������N�����Ȃ����Ƃ��d���j���Ă��܂��B���グ�͍s����ɂ���A9����12���ɂ���2��̗��グ���s���邩�ۂ��ƁA�����ւ̉e�����S���ł��B

�O��i5��3���jFOMC�c���v�|�͎��̒ʂ�ł��B

- ����ɂ��āA�@ �ٗp�̐L�т������A���Ɨ��͒Ⴂ�܂܁A�A �ƌv�x�o�̐L�т͍�N10-12�����ɔ�ׂĊɂ₩�ɂȂ������̂́A ��Ƃ̐ݔ������͈������������ɐL���A�B �C���t�����E�R�A�C���t�����͂Ƃ��Ɂ{2���ɋ߂Â��A�����̃C���t��������������w�W���}�ς��钛���͂Ȃ��A�Ƃ̔F����������܂����B

- ����ɂ��āA�@ ���Z����̉^�c�p���̍X�Ȃ�ɂ₩�Ȓ����ɂ���āA�o�ϊ����������I�Ɋɂ₩�ȃy�[�X�Ŋg�債�A�J���s��̏͗͋������ێ��A�A �C���t�����͒����I�ɖڕW�́{2���ߕӂŐ��ڂ���Ɨ\�z�A�B �o�ό��ʂ����㉺�Ƀu����\���͊T�ˋύt�A�ƌ����܂�Ă��܂����B

- ���Z����ɂ��āA�@ �ٗp�ƕ����̏�FF�����̈�i�̊ɂ₩�Ȉ��オ�����������Ƃ̕��j�������A�A���� ����A���ʂ�FF�����������I�ɓ��B����ƌ����܂�鐅����������Đ��ڂ���\�����w�E�A�B �A���A�ٗp�ƕ����̏���ŁAFF�����̗U���ڕW��ύX���邱�Ƃ�\���Y���Ă��܂��B

�s��ł͍���̗��グ���܍��܂�Ă���A�S�͂��ƔN�����グ������2��1�ɍi���Ă��܂��B

�[�[�[��€���[�[�[

6��14��20:45��ECB�i������j���Z�������\�̃|�C���g�́A���Ƃ��Ǝ��Y���������̏I���ɂ��ċc�_���A���̌��_�����邩�ۂ��ł����B

�Ƃ��낪�A�ɍ��̍������s���ɂ���ėʓI�ɘa��̏I�������𑁂������ɖ������邱�Ƃ͓���A�Ƃ̌������D���ɂȂ�A�挎��EUR�͔����܂����B����ǂ��A6��6���ɁAECB�ꖱ�������u����������K�͂̒i�K�I�ȏk����Ó��Ɣ��f����ɏ\�����ǂ����A���T��ECB������ŕ]������K�v������v�Ɣ����������Ƃ��A�Ăсu���������v�̉\������肴������Ă��܂��B

ECB���݂̘b�́A������]�O�]���ė�����I����̋c������I���܂ł悭�킩��܂���BECB�̑����ɘa�I���͗��グ�Ɍq����AEUR���ޗ��ł��B

�y3. �o�ώw�W�z

���T�̎�v�o�ώw�W�̔��\�\��������܂��B�����́A�ߋ��̎w�W���\����̔������͂Ƀ����N���Ă��܂��B

���Z�������\���܂߃C�x���g�̑����T�ł����A�o�ώw�W�͉p�����S�̏T�ł��B

�p���w�W�ł̎���́A�[����EURGBP��GBPUSD�̓��������Ă����܂��傤�B�w�W���\��̏������������̗���ɔ�����ꍇ�́A�L�т��������������]�̉\���������̂Œ��ӂ��܂��傤�B

6��11���i���j

���B�j��

17:30�@4���W�v���p���z�H�Ɛ��Y�w���E�����Ɛ��Y�w��

6��12���i�j

17:30�@4���E5���W�v���p���ٗp���v

18:00�@6���W�v���ƍ�ZEW�i�����w��

�� �{���͔͂��N�ȏ�O�ɍs���A�K���������݂̏ɓK���Ă��܂���B���������A�w�W�̓����͓��������݂��傫���ς���Ă��܂���B

21:30�@5���W�v���č�����ҕ����w���iCPI�j

6��13���i���j

17:30�@5���W�v���p�������w�W

21:30�@5���W�v���č����Y�ҕ����w���iPPI�j

6��14���i�j

03:00�@����Z����iFOMC�j

10:30�@5���W�v�����B�ٗp���v

17:30�@5���W�v���p���������㍂�w��

20:45�@���BECB���Z����

21:30�@5���W�v���č��������㍂

6��15���i���j

21:30�@6���W�v���č�NY�A����ƌi�C�w��

22:15�@5���W�v���č��ݔ��ғ����E�����Ɛ��Y�E�z�H�Ɛ��Y

23:00�@6���W�v���č�UM����ҐM�����w������l

�ȏ�

�[�[�[���L�[�[�[

�|�W�V���������ŏI�I�Ȃ����f�͓ǎ҂����g�̐ӔC�ƂȂ�܂��B���̓_��\�߂������̏�A�{�L����FX���y���ވꏕ�ƂȂ�K���ł��B�ڍׂ��u1. FX�͏�B����̂��v���������ǓƂȉp���l�͌������̂����Q�Ɗ肢�܂��B

�ȏ�

posted by FX��@�������Apaji�ł��B�@�@�@�@�@�����Ďʐ^��M�N�ł��B at 10:00| Comment(0)

| TrackBack(0)

| 6. ����

2018�N06��05��

�G���ЂƂ�

�T�����[�}������̓G���W�j�A�̊��ɊC�O�o���������������̂ł��B���߂Ă̊C�O�o���̓h�C�c�̃~�����w���ł����B���q�����A��Ă̏o���������̂ŁA�����r�W�l�X�N���X�Ńz�e���̓q���g���ł����B

���R�A�Ɩ��o���Ȃ̂őS����Ў����ł��B�s�[�X�I

��s�@�̓��t�g�n���U�ł����B�������Đ�����s�Ɉڂ�ƁA�����Ƀh�C�c�l�̃X�`�����[�f�X������ė��܂����B���������Ă�̂��S���������Ȃ��ł���ƁA�ޏ��͓��{�l�̃X�`�����[�f�X��A��ė��܂����B���H���͋��Ɠ��̂ǂ���ɂ��܂����A�Ɠ��{��Őu����Ĝ��R�Ƃ��܂����B����ȊȒP�Ȃ��Ƃ����������Ȃ������̂ł��B���̎��_�ŁA�o���̎��s��\�����܂����B�A��ė������q����́A�p����h�C�c����ł��Ȃ��l����������A���߂Ă����͎̂������ł͂���܂���B

�h�C�c�ł͈Ă̒�A�����ȋ@�B���ǂ��Ȃ��Ă���̂��A������䂪�Ђłǂ��J�X�^�}�C�Y����Ηǂ��̂��A�S�R�킩��܂���ł����B�����������Ƃ�c������̂��ړI�̏o���������̂ł��B�ł��A����ȓ�����ƁA���{��ł��킩�Ȃ������͂��ł��B�^���ȉ�X�������傫�ȃh�C�c�l�G���W�j�A�́A��X���K�~���X���l�݂����ł������A�F�����Ȃ��X�̕����K�~���X���l�݂����ł����B

����ǂ��A����Ȋ�F�Ȃ�Đ^���Ȃ����ɂ͓���Ȃ������̂ł��B�A��ė������q���A�t���[�̓��Ƀf�p�[�g�ł��y�Y�ɕ�����̂ł��B�����A�h�C�c���̕�̓u�����h�ł����B���̕�������b�N�ɑ}���ĕ����Ă����Ƃ�����x�@�ɕ߂܂����̂ł��B

��[��[�Ƒ呛�����Ă���ނ̓d�b�ŌĂяo����܂����B

�ނ̖��͌Â��h�C�c�̐�Ԃ̃L���^�s���̉��݂����Ɂu���v�ł����B�ł��A���̂Ƃ��̔ނ̖��O�ɂ͂���2���炢�Ԃ̎��������Ă��ǂ����炢�₩�܂��������̂ŁA�e�������Ɗ�����ɈႢ�Ȃ��A�₩�܂����q�ɂȂ�܂��悤�ɁA�Ƃ����v���́A�\���ɂ��̋C������\�������Ȃ��āA�d���Ȃ��u���v�ɂ����͂��ł��B

�}���Ŕނ��x�@�Ɍ}���ɍs���ƁA�����l�ԂƂ͌����Ȃ����炢���Ȃ����ނ����܂����B�x�@�ł́A�X���Őn���������b�N�ɑ}���ĕ����͔̂�펯���A�Ǝ����܂����B���킳�ʂ�A�h�C�c�l�͂܂Ƃ��Ȃ��Ƃ��������܂���B�ł��ނ͓��^���Ė�̕�����Ȃ�����������Ă��܂����B�ق炸�ɉ����킩��Ȃ����Ƃ��芫���Ă��Ă���A��Ȃ��l�Ɍ������Ⴄ�̂����R�ł��B

���ǁA�����߂���������̖��Ɏߕ����ꂽ�ނ́A���ق炟�A�Ǝ̂đ䎌���c���܂����B�N���A�z�E�������̂��{���͂킩���Ă������ǁA���q����ɂ͑��Ƃ�ł̂����ł��B�h�C�c�̐_�l�A���߂�Ȃ����B

����ȋ������ɂ���A�������d�����炢�債�����Ƃ���܂���B�����Ƒ��ɂ�������������������̂́A�����Ȃ���������ď����܂���B

�Ƃ�����A������ƁA�ނ͉䂪�Ђɂ����{�d�l�ւ̃J�X�^�}�C�Y���K�{�ł��邱�Ƃ��Г��Ő��������Ă���܂����B����Ⴀ�ꂾ���₩�܂�����A�h�C�c�̌x���łȂ�����A�N�ł��ނ̌������Ƃ��Ă����ł��傤�B�������ŁA���͂��̎d���̎ɐ��������̂ł����B

�Ăуs�[�X�I

���R�A�Ɩ��o���Ȃ̂őS����Ў����ł��B�s�[�X�I

��s�@�̓��t�g�n���U�ł����B�������Đ�����s�Ɉڂ�ƁA�����Ƀh�C�c�l�̃X�`�����[�f�X������ė��܂����B���������Ă�̂��S���������Ȃ��ł���ƁA�ޏ��͓��{�l�̃X�`�����[�f�X��A��ė��܂����B���H���͋��Ɠ��̂ǂ���ɂ��܂����A�Ɠ��{��Őu����Ĝ��R�Ƃ��܂����B����ȊȒP�Ȃ��Ƃ����������Ȃ������̂ł��B���̎��_�ŁA�o���̎��s��\�����܂����B�A��ė������q����́A�p����h�C�c����ł��Ȃ��l����������A���߂Ă����͎̂������ł͂���܂���B

�h�C�c�ł͈Ă̒�A�����ȋ@�B���ǂ��Ȃ��Ă���̂��A������䂪�Ђłǂ��J�X�^�}�C�Y����Ηǂ��̂��A�S�R�킩��܂���ł����B�����������Ƃ�c������̂��ړI�̏o���������̂ł��B�ł��A����ȓ�����ƁA���{��ł��킩�Ȃ������͂��ł��B�^���ȉ�X�������傫�ȃh�C�c�l�G���W�j�A�́A��X���K�~���X���l�݂����ł������A�F�����Ȃ��X�̕����K�~���X���l�݂����ł����B

����ǂ��A����Ȋ�F�Ȃ�Đ^���Ȃ����ɂ͓���Ȃ������̂ł��B�A��ė������q���A�t���[�̓��Ƀf�p�[�g�ł��y�Y�ɕ�����̂ł��B�����A�h�C�c���̕�̓u�����h�ł����B���̕�������b�N�ɑ}���ĕ����Ă����Ƃ�����x�@�ɕ߂܂����̂ł��B

��[��[�Ƒ呛�����Ă���ނ̓d�b�ŌĂяo����܂����B

�ނ̖��͌Â��h�C�c�̐�Ԃ̃L���^�s���̉��݂����Ɂu���v�ł����B�ł��A���̂Ƃ��̔ނ̖��O�ɂ͂���2���炢�Ԃ̎��������Ă��ǂ����炢�₩�܂��������̂ŁA�e�������Ɗ�����ɈႢ�Ȃ��A�₩�܂����q�ɂȂ�܂��悤�ɁA�Ƃ����v���́A�\���ɂ��̋C������\�������Ȃ��āA�d���Ȃ��u���v�ɂ����͂��ł��B

�}���Ŕނ��x�@�Ɍ}���ɍs���ƁA�����l�ԂƂ͌����Ȃ����炢���Ȃ����ނ����܂����B�x�@�ł́A�X���Őn���������b�N�ɑ}���ĕ����͔̂�펯���A�Ǝ����܂����B���킳�ʂ�A�h�C�c�l�͂܂Ƃ��Ȃ��Ƃ��������܂���B�ł��ނ͓��^���Ė�̕�����Ȃ�����������Ă��܂����B�ق炸�ɉ����킩��Ȃ����Ƃ��芫���Ă��Ă���A��Ȃ��l�Ɍ������Ⴄ�̂����R�ł��B

���ǁA�����߂���������̖��Ɏߕ����ꂽ�ނ́A���ق炟�A�Ǝ̂đ䎌���c���܂����B�N���A�z�E�������̂��{���͂킩���Ă������ǁA���q����ɂ͑��Ƃ�ł̂����ł��B�h�C�c�̐_�l�A���߂�Ȃ����B

����ȋ������ɂ���A�������d�����炢�債�����Ƃ���܂���B�����Ƒ��ɂ�������������������̂́A�����Ȃ���������ď����܂���B

�Ƃ�����A������ƁA�ނ͉䂪�Ђɂ����{�d�l�ւ̃J�X�^�}�C�Y���K�{�ł��邱�Ƃ��Г��Ő��������Ă���܂����B����Ⴀ�ꂾ���₩�܂�����A�h�C�c�̌x���łȂ�����A�N�ł��ނ̌������Ƃ��Ă����ł��傤�B�������ŁA���͂��̎d���̎ɐ��������̂ł����B

�Ăуs�[�X�I

�ȏ�

posted by FX��@�������Apaji�ł��B�@�@�@�@�@�����Ďʐ^��M�N�ł��B at 20:02| Comment(0)

| TrackBack(0)

| �i�J�e�S���Ȃ��j

2018�N06��03��

2018�N6��4���`6��8���̎�v�o�ώw�W

�S���t����V����i��ł���A�L���f�B���ق��̂���ςł��B�q���L���f�B�����ł������{�[���������Ȃ��̂ł��B�����Ŗڂ̗ǂ��L���f�B���ق����Ƃɂ��܂������ʖڂł����B�ǂ��ɔ�Ɛu����Ă��A�Y�ꂿ����Ă��̂ł��B

�C�^���A�ł́A���嗬�h���}�ɂ��A���������������鍬�����N���Ă��܂��B���嗬�Ƃ́AEU�ɗ��܂�Ƃ����嗬�ɑ��āA�ł��B

5��21���A�ɑ哝�̂�EUR���^�h�̌o�ϑ��̎w�������ۂ��A�đI���̉\�������������Ƃ����[�ł��B�����đI���ƂȂ�A����͎����I�ɉ��B�P��ʉ�EUR�̐����₤�������[�ɂȂ�Ƃ̂��Ƃł��B�C�^���A���p���ɑ�����EU�𗣒E����AEU���C�^���A���o�ϓI�_���[�W�͌v��m��܂���B

5���ɑ傫��������EUR�́A��T�ɂ͏T���E�����̉_���[�ɒB�������ƂłƂ肠���������~�܂��Ă��܂��B5��31���ɂƂ肠�����A�����������ō��ӂ������Ƃ��D�����ꂽ�悤�ł��B�ł��A�傫�ȉ����̓r���ň�U�x�~�Ƃ����̂͗v���ӂł��B�ɍ��i�����ɂ����Z��@�ւ̌��O���܂��c���Ă��܂��B

���������ŕ��������܂��ł͂Ȃ��ɂ���A2010�N�̃\�u������@��2016�N�̃u���O�W�b�g�ɔ���������Y�ꂿ������̂ł��傤���B���Ȃ݂ɁA�C�^���A��EU���E�@����C�^���O�W�b�g�iItarexit�j�Ƃ��������ł��B

6��12���ɂ́A�ꎞ�J�Â���Ԃ܂�Ă����Ē���]��k���J����܂��B�đ哝�̂́A�����ʼn����ɏ������邱�Ƃ͂Ȃ����낤�A�Ƃ̌����������������ł��B

�Y��Ă͂Ȃ�Ȃ��̂́A���Ƃ��ƌ��哝�̂��k���N���u���t�ɂ���Č�����L���ɉ^�ڂ��Ƃ����X�����������Ƃł��B����̍��ӂ��K�{�łȂ��̂Ȃ�A������������ɂȂ邩���m��܂���B�ނ���A�����Ǝ������킹�Ă��邾�낤�k���N�̕����������邩���m��܂���B�����̑Εč��A��p�́A������I�ɏグ�Đ��_�Ώ�����X��������܂��B�k���N�o�ς̗��Ē����ɁA�ؓ��Ă̎���������Ȃ�A�����ɂ͓��Șb�ł��B

�ł��đ哝�̂́A����Ȃ��Ɗo���Ă��Ȃ�����A���������C�`�R���̋��ꂪ����̂ł��B

�ʏ����ł́ANAFTA�EEU���i�ւ̒lj��ł��~�߂�ƌ����Ă����Ȃ���A���x�͂����P���悤�ł��B�ڍo�܂�ǂ��Ă��Ȃ��������̂́A�����ƕč��f�ՐԎ��팸�Ɍ����������v���ʂ�ɐi�܂Ȃ������̂ł��傤�B

11���̕Ē��ԑI���Ɍ����āA���a�}����킷�����قǁA���������������킩��Ȃ��ǖʂ������܂��B���������Ă��N�ɂ�����ɂ���Ȃ��Ȃ�قǖ����ꒃ�łȂ��_�����������ƂȂ̂ł��B

FOMC�O�̊����������X�N�ɉ����āA�˔��I�ȗv�l�������X�N������A�������Ȋ����ł��B

���T6��4���`6��8���͍��B�w�W���S�i�܋��Z����j�A���T�i6��11���`15���T�j�͓��ĉ��̋��Z�����S�ƂȂ�܂��B

�{���Ȃ�A��v�e������̐���̈Ⴂ���]���ʂ肩�ۗ����ɊS�����܂鎞���ł��B

6��5����RBA�i������j���Z�������\�ł́A����ێ��ɉ����āA�Ē��f�Ֆ��C�ƍ����������C�ւ̕s���������Ō��y�����\�����g���ޗ��ł��B��T�A���t���������o�ϒS��TOP�Ƃ̉�k�����ۂ��ꂽ�悤�ł��B����́A���B���ł̊O�����{�ɂ�锃�����ĂɐR���������s���Ă��邽�߂ł��B

6��14����FOMC�́A�s��ŗ��グ�����ɐ܍��܂�Ă��܂��BFOMC�͎s��Ƃ̑Θb���d���i�s��ɍ������N�����Ȃ����Ƃ��d���j���Ă��܂��B���グ�͍s����ɂ���A9����12���ɂ���2��̗��グ���s���邩�ۂ��ƁA�����ւ̉e�����S���ł��B

6��14����ECB�i������j���Z�������\�ł́A���݂̊�@�����������˂Ȃ����̂���͂�����܂���B�����̗��グ�Ɍ����Ă̊ɘa�k���̌��݂̎p���ɂ��āA���T�d�Ȏp�����������\��������܂��B

6��15����BOJ�i����j���Z�������\�́A�����_�Řb��ɋ�����傫�ȃe�[�}���Ȃ��悤�Ɏv���܂��B

���̍e�͎��T���ɁA���̂܂܂̌����ŗǂ������������Ƃɂ��܂��傤�B

���T�̎�v�o�ώw�W�̔��\�\��������܂��B�����́A�ߋ��̎w�W���\����̔������͂Ƀ����N���Ă��܂��B

6��4���i���j

10:30�@4���W�v�����B�������㍂

6��5���i�j

13:30�@RBA�i������j���Z����

17:30�@5���W�v���p���T�[�r�X��PMI

23:00�@5���W�v���č�ISM���ƌi���w��

6��6���i���j

10:30�@1-3���W�v�����BGDP

21:30�@4���W�v���č��f�Վ��x

6��7���i�j

���ڎw�W�Ȃ�

6��8���i���j

���ڎw�W�Ȃ�

�{�L���́A�����w�W�̔��\������x�ɍX�V���J��Ԃ��Đ��x�����}��A�ߋ��̋��P�����̔��\���̎���Ŋ�������悤�ɓw�߂Ă��܂��B���������A����ł��I������75�����x�ɗ��܂�A100���ł͂���܂���B�ڍׂ��u1. FX�͏�B����̂��v�����Q�Ƃ��������B

�����āA�{�L���͕M�Ҍl�̌����Ɋ�Â��Ă��܂��B�{�L���Ɋ܂܂�鉿�i�E�f�[�^�E���̑���́A�{�L���ɓY�t���ꂽ�����N��Ƃ͊W����܂���B�܂��A����┄���ɂ�����ӎv������A�{�L���̋L�ڒʂ�ɍs�����Ƃ͓K�ł͂���܂���B�����āA�{�L���̓��e�����i���������������Ƃ̏����ł͂Ȃ����ƂL���Ă����܂��B�L�ړ��e�̃I���W�i���e�B��M�����m�ۂɂ͓w�߂Ă�����̂́A����ł����S�̃`�F�b�N�͍s���Ă��Ȃ��\��������܂��B

�|�W�V���������ŏI�I�Ȃ����f�͓ǎ҂����g�̐ӔC�ƂȂ�܂��B���̓_��\�߂������̏�A�{�L����FX���y���ވꏕ�ƂȂ�K���ł��B

�{�L���ɂ����镪�̓V�[�g�A�ꕔ�T���͈�A�̑̌n�����ꂽ�菇���A�l�̎���ȊO�̖ړI�Ŏg�p�E���J�E���p���s���ꍇ�ɂ́A���쌠�ҋy��FX��@������ɑ��A�A������艽�炩�̍��ӂ��s���K�v������܂��B

�[�[�[��€���[�[�[

�C�^���A�ł́A���嗬�h���}�ɂ��A���������������鍬�����N���Ă��܂��B���嗬�Ƃ́AEU�ɗ��܂�Ƃ����嗬�ɑ��āA�ł��B

5��21���A�ɑ哝�̂�EUR���^�h�̌o�ϑ��̎w�������ۂ��A�đI���̉\�������������Ƃ����[�ł��B�����đI���ƂȂ�A����͎����I�ɉ��B�P��ʉ�EUR�̐����₤�������[�ɂȂ�Ƃ̂��Ƃł��B�C�^���A���p���ɑ�����EU�𗣒E����AEU���C�^���A���o�ϓI�_���[�W�͌v��m��܂���B

5���ɑ傫��������EUR�́A��T�ɂ͏T���E�����̉_���[�ɒB�������ƂłƂ肠���������~�܂��Ă��܂��B5��31���ɂƂ肠�����A�����������ō��ӂ������Ƃ��D�����ꂽ�悤�ł��B�ł��A�傫�ȉ����̓r���ň�U�x�~�Ƃ����̂͗v���ӂł��B�ɍ��i�����ɂ����Z��@�ւ̌��O���܂��c���Ă��܂��B

���������ŕ��������܂��ł͂Ȃ��ɂ���A2010�N�̃\�u������@��2016�N�̃u���O�W�b�g�ɔ���������Y�ꂿ������̂ł��傤���B���Ȃ݂ɁA�C�^���A��EU���E�@����C�^���O�W�b�g�iItarexit�j�Ƃ��������ł��B

�[�[�[��€���[�[�[

6��12���ɂ́A�ꎞ�J�Â���Ԃ܂�Ă����Ē���]��k���J����܂��B�đ哝�̂́A�����ʼn����ɏ������邱�Ƃ͂Ȃ����낤�A�Ƃ̌����������������ł��B

�Y��Ă͂Ȃ�Ȃ��̂́A���Ƃ��ƌ��哝�̂��k���N���u���t�ɂ���Č�����L���ɉ^�ڂ��Ƃ����X�����������Ƃł��B����̍��ӂ��K�{�łȂ��̂Ȃ�A������������ɂȂ邩���m��܂���B�ނ���A�����Ǝ������킹�Ă��邾�낤�k���N�̕����������邩���m��܂���B�����̑Εč��A��p�́A������I�ɏグ�Đ��_�Ώ�����X��������܂��B�k���N�o�ς̗��Ē����ɁA�ؓ��Ă̎���������Ȃ�A�����ɂ͓��Șb�ł��B

�ł��đ哝�̂́A����Ȃ��Ɗo���Ă��Ȃ�����A���������C�`�R���̋��ꂪ����̂ł��B

�ʏ����ł́ANAFTA�EEU���i�ւ̒lj��ł��~�߂�ƌ����Ă����Ȃ���A���x�͂����P���悤�ł��B�ڍo�܂�ǂ��Ă��Ȃ��������̂́A�����ƕč��f�ՐԎ��팸�Ɍ����������v���ʂ�ɐi�܂Ȃ������̂ł��傤�B

11���̕Ē��ԑI���Ɍ����āA���a�}����킷�����قǁA���������������킩��Ȃ��ǖʂ������܂��B���������Ă��N�ɂ�����ɂ���Ȃ��Ȃ�قǖ����ꒃ�łȂ��_�����������ƂȂ̂ł��B

�[�[�[��€���[�[�[

FOMC�O�̊����������X�N�ɉ����āA�˔��I�ȗv�l�������X�N������A�������Ȋ����ł��B

�[�[�[��€���[�[�[

���T6��4���`6��8���͍��B�w�W���S�i�܋��Z����j�A���T�i6��11���`15���T�j�͓��ĉ��̋��Z�����S�ƂȂ�܂��B

�{���Ȃ�A��v�e������̐���̈Ⴂ���]���ʂ肩�ۗ����ɊS�����܂鎞���ł��B

6��5����RBA�i������j���Z�������\�ł́A����ێ��ɉ����āA�Ē��f�Ֆ��C�ƍ����������C�ւ̕s���������Ō��y�����\�����g���ޗ��ł��B��T�A���t���������o�ϒS��TOP�Ƃ̉�k�����ۂ��ꂽ�悤�ł��B����́A���B���ł̊O�����{�ɂ�锃�����ĂɐR���������s���Ă��邽�߂ł��B

6��14����FOMC�́A�s��ŗ��グ�����ɐ܍��܂�Ă��܂��BFOMC�͎s��Ƃ̑Θb���d���i�s��ɍ������N�����Ȃ����Ƃ��d���j���Ă��܂��B���グ�͍s����ɂ���A9����12���ɂ���2��̗��グ���s���邩�ۂ��ƁA�����ւ̉e�����S���ł��B

6��14����ECB�i������j���Z�������\�ł́A���݂̊�@�����������˂Ȃ����̂���͂�����܂���B�����̗��グ�Ɍ����Ă̊ɘa�k���̌��݂̎p���ɂ��āA���T�d�Ȏp�����������\��������܂��B

6��15����BOJ�i����j���Z�������\�́A�����_�Řb��ɋ�����傫�ȃe�[�}���Ȃ��悤�Ɏv���܂��B

���̍e�͎��T���ɁA���̂܂܂̌����ŗǂ������������Ƃɂ��܂��傤�B

�[�[�[��€���[�[�[

���T�̎�v�o�ώw�W�̔��\�\��������܂��B�����́A�ߋ��̎w�W���\����̔������͂Ƀ����N���Ă��܂��B

6��4���i���j

10:30�@4���W�v�����B�������㍂

6��5���i�j

13:30�@RBA�i������j���Z����

17:30�@5���W�v���p���T�[�r�X��PMI

23:00�@5���W�v���č�ISM���ƌi���w��

6��6���i���j

10:30�@1-3���W�v�����BGDP

21:30�@4���W�v���č��f�Վ��x

6��7���i�j

���ڎw�W�Ȃ�

6��8���i���j

���ڎw�W�Ȃ�

�ȏ�

�[�[�[���L�[�[�[

�{�L���́A�����w�W�̔��\������x�ɍX�V���J��Ԃ��Đ��x�����}��A�ߋ��̋��P�����̔��\���̎���Ŋ�������悤�ɓw�߂Ă��܂��B���������A����ł��I������75�����x�ɗ��܂�A100���ł͂���܂���B�ڍׂ��u1. FX�͏�B����̂��v�����Q�Ƃ��������B

�����āA�{�L���͕M�Ҍl�̌����Ɋ�Â��Ă��܂��B�{�L���Ɋ܂܂�鉿�i�E�f�[�^�E���̑���́A�{�L���ɓY�t���ꂽ�����N��Ƃ͊W����܂���B�܂��A����┄���ɂ�����ӎv������A�{�L���̋L�ڒʂ�ɍs�����Ƃ͓K�ł͂���܂���B�����āA�{�L���̓��e�����i���������������Ƃ̏����ł͂Ȃ����ƂL���Ă����܂��B�L�ړ��e�̃I���W�i���e�B��M�����m�ۂɂ͓w�߂Ă�����̂́A����ł����S�̃`�F�b�N�͍s���Ă��Ȃ��\��������܂��B

�|�W�V���������ŏI�I�Ȃ����f�͓ǎ҂����g�̐ӔC�ƂȂ�܂��B���̓_��\�߂������̏�A�{�L����FX���y���ވꏕ�ƂȂ�K���ł��B

�[�[�[���L�[�[�[

�{�L���ɂ����镪�̓V�[�g�A�ꕔ�T���͈�A�̑̌n�����ꂽ�菇���A�l�̎���ȊO�̖ړI�Ŏg�p�E���J�E���p���s���ꍇ�ɂ́A���쌠�ҋy��FX��@������ɑ��A�A������艽�炩�̍��ӂ��s���K�v������܂��B

�ȏ�

posted by FX��@�������Apaji�ł��B�@�@�@�@�@�����Ďʐ^��M�N�ł��B at 08:00| Comment(0)

| TrackBack(0)

| 6. ����