�V�K�L���̓��e���s�����ƂŁA��\���ɂ��邱�Ƃ��\�ł��B

�L��

�V�K�L���̓��e���s�����ƂŁA��\���ɂ��邱�Ƃ��\�ł��B

posted by fanblog

2018�N07��01��

2018�N7��2���`7��6���̎�v�o�ώw�W

�y1. ��T���Y�z

�T����USDJPY��109.91�~�Ŏn�܂�܂����B�O�T���I�l��109.98�~�������̂ŁA�قڑ��̂Ȃ��X�^�[�g�ł����B�T���I�l��110.63�~�ŁA�T���l����72pips�i��X�T��63pips�j�ł����B�T�����l��110.94�~�A���l��109.37�~�A�S����157pips�i��X�T��101pips�j�ł����B

���܂蓮���Ȃ��T�������Ă��܂��B

�[�[�[��€���[�[�[

�ǂ��̐��{���ǂ��̒�����A���@�I�Ȕ����ɂ�鎩���ʉ݂̋}���Ȉב֕ϓ��������Ă��܂����B���̉������@���A�������������������킩��Ȃ��č��哝�̂Ƃ����̂́A���ĒN���z�肵�Ă��Ȃ������Ǝv���܂��B

���̕����́A�ږ������ւ̉��ĎЉ�̕s���E�s��������A�V���������Ƃ̒ǂ��グ�ւ̏ł肪����A���ɒ����̉e���͑���ւ̏����̊�@��������܂����B

�ږ������̕����������A���{�ɂ������ł�E��@��������悤�Ɋ����܂��B

�[�[�[��€���[�[�[

�Ƃ�����A��T�̕č��ł́A���o�C�N���[�J�[�����B�̕łɑΉ����ėA�o�p�o�C�N�̐��Y���_���C�O�Ɉڂ��Ɣ��\�������Ƃ��傫������܂����B�����āA�J�i�_���č��ւ̕ł\���܂����B

���T�̏œ_�́A7��6���ɔ������Β����يł����{����邩�ۂ��ł��B����ɔ�ׂ�A�ٗp���v���ʂȂ�đ債�����ł͂Ȃ��̂����m��܂���B

�y2. ���T�\�K�z

7��4���͕č��Ɨ��L�O���̂��߁A���̑O���̕č������s��͔����ŕ܂�܂��B�j��������5���ŁA5���͑Β����يŎ��{���̑O���ł��B7��3�����ɕĒ��Ԃʼn��炩�̍��ӂ��Ȃ���A���X�N����̂��ߕĊ���������\��������܂��B

3�����ɕĒ������݊�邩�ǂ��������T�ő�̊S�����Ƃ����C�����܂��B

�y3. �o�ώw�W�z

���T�̎�v�o�ώw�W�̔��\�\��������܂��B�����͉ߋ��̎w�W���\����̔������͂Ƀ����N���Ă��܂��B

7��2���i���j

08:50�@4-6��������Z��

17:30�@6���W�v���p��������PMI

23:00�@6���W�v���č�ISM�����ƌi���w��

7��3���i�j

13:30�@���B���Z����

7��4���i���j

�č��j���i�Ɨ��L�O���j

10:30�@5���W�v�����B�������㍂

17:30�@6���W�v���p���T�[�r�X��PMI

7��5���i�j

21:15�@6���W�v���č�ADP�ٗp���v

23:00�@6���W�v���č�ISM���ƌi���w��

7��6���i���j

�č��̑Β����يŔ�����

03:00�@�č�6/12-13FOMC�c���^

21:30�@6���W�v���č��ٗp���v

�ȏ�

�[�[�[���L�[�[�[

�|�W�V���������ŏI�I�Ȃ����f�͓ǎ҂����g�̐ӔC�ƂȂ�܂��B���̓_��\�߂������̏�A�{�L����FX���y���ވꏕ�ƂȂ�K���ł��B�ڍׂ��u1. FX�͏�B����̂��v���������ǓƂȉp���l�͌������̂����Q�Ɗ肢�܂��B

�ȏ�

�y���̃J�e�S���[�̍ŐV�L���z

posted by FX��@�������Apaji�ł��B�@�@�@�@�@�����Ďʐ^��M�N�ł��B at 19:32| Comment(0)

| TrackBack(0)

| 6. ����

2018�N06��24��

2018�N6��25���`6��29���̎�v�o�ώw�W

�y1. ��T���Y�z

�T����USDJPY��110.67�~�Ŏn�܂�܂����B�O�T���I�l��110.61�~�������̂ŁA�قڑ��̂Ȃ��X�^�[�g�ł����B�T���I�l��109.98�~�ŁA�T���l����63pips�i��X�T��113pips�j�ł����B�T�����l��110.76�~�A���l��109.65�~�A�S����101pips�i��X�T��156pips�j�ł����B

�Ē��E�ĉ��f�Ֆ��C��OPEC�������Y���b��ɋ����������̂́A�T���ł�USDJPY�̓����͏����Ȃ��̂ł����B

�[�[�[��€���[�[�[

6��19���i���j08:32�A�đ哝�̂́u�����Ɋւ��Ĉ�i�̑[�u�����K�v������v�Ƃ��������������܂����B���̒��ォ��USDJPY�͋}�����n�߂܂����B

�茳�̃`���[�g�Ŋm�F����ƁA08:30�`09:30��1���ԑ��̑S���i���l�[���l�j��

�@USDJPY����50pips

�@EURJPY����49pips

�@GBPJPY����55pips

�@AUDJPY����63pips

�@EURUSD���{19pips

�@GBPUSD���{16pips

�@AUDUSD����29pips

�ł����B

�ȍ~�����l�̓˔��I�ȑ�����11���i�Ē��ԑI���j�܂ŎU������Ƒz������܂��B

����E���l�̑����ł͂������������Ȃ肪���Ȃ̂ŁA���ɓ����悤�Ȃ��Ƃ��N������25�`50pips�t�߂Ƀ`���[�g��̔��]�̂����������Ȃ�����T�����Ƃɂ��܂��傤�B���Ԕ�������1���Ԃ��炢�o���āA�����ł̔��]��5pips���炢�_���Ȃ�����Y��Ȃ��悤�ɂ��Ă����܂��B

���̌�͂킩��܂���B�ߋ��̃p�^�[���ł́A�����ɒ��������R���u�����A������i�����Ă���̂ŁA�~����͋֕��ł��B

�[�[�[��€���[�[�[

OPEC����͌������Y�����߂��ɂ��ւ�炸�A�������i�͏㏸�����悤�ł��B���������������i�̓����́AOPEC����ł̍��ӓ��e���ɂ₩�ȑ��Y�ɗ��܂������炾�����ł��B�����̘b�ŗǂ������B����Ȕ���������ẮA��X�݂����ȃA�}�`���A�ɂ͖킩�炸�C�`�R���ł��B

�܂��AOPEC�����̑��Y���R�̂ЂƂɁA�������i�������邱�Ƃō̌@�R�X�g�������č��V�F�[���K�X���Y��}�����ޑ_�����������A�Ƃ�������L�����U������܂����B

�ȑO�ɃV�F�[���K�X�̎Z���C���́A1�o����������50�h���t�߂ƓǂL��������܂��B���݂̌������i70�h����t�߂́A���Ă̍̎Z���C���ƌ����Ă��܂����B�̌@�Z�p�̌����ߋ��̍̌@�ݔ��̏��p���i�������A�V�F�[���K�X���Y���}�����n�߂錴�����i�����������̂ł��B

�Ȃ�A������������I�Ɍ������i�́AOPEC�Y�����E��OPEC�Y�����E�č��V�F�[���K�X�Ǝ҂̎v�f����������50�`70�h���t�߂ň��肳���悤�Ƃ��������������̂ł͂Ȃ��ł��傤���B

�������i�����܂�ޗ�������Ȃ��́A�{�u���O�ɂƂ��Ă͗ǂ����Ƃł��B

�[�[�[��€���[�[�[

���B��������ł́A�M���V���ւ̉ߋ��̗Z���̕ԍϗP�\���Ԃƕԍϊ�����10�N�������A8���ȍ~�ɐV���ɗZ�����s�����Ƃ����܂�܂����B

�M���V���̍���GDP��180���ɒB���Ă��܂����A���̒��x�ł͂܂����{�ɋy�т܂���B��X����y�Y�����Ă��d������܂��A�s��ł͗��N�ɃM���V����GDP�̖�7�������z�̕ԍϊ������}���邱�Ƃ���莋����Ă����悤�ł��B�����Ő���ł��āA���̕ԍϗP�\�ƐV���ȗZ�����s���A����摗�肵�Ē��߂̎s�ꍬ�����������ł��B

�����Ă���ǂ��낶�Ⴀ��܂���B22���ɕđ哝�͉̂��B�������Ԃ�20���̊ł��ۂ��|���c�B�[�g���������ł��B

�y2. ���T�\�K�z

���ʂ͕Ē��E�ĉ��̖f�Ֆ��C���ł̓����������Ɨ\�z�������������悤�ł��B���ʂ��Ă��܂ł��A�Ƃ����ƁA7��6���̑Β��Ŕ���������11���̕Ē��ԑI�����������Ă��܂��B

7��6��������ɂ�āA�o���̕��݊�肪���҂����ł��傤�B����ǂ��A���ӑO�͈�w�ߌ��Ȕ��������邩������܂���B�C�x���g�i�����j���T���āA���S�҂�A�}�`���A���u�����ǂ���v�ɂȂ�₷���p�^�[���ł��B

���̌��̓����҂́A���C�����M���̓����҂���Ȃ̂ŁA���ɋC��t���܂��傤�B

�[�[�[��€���[�[�[

�������܂�|�W�V���������ĂȂ��T�ɂȂ肻���ł��B

���̂Ƃ��̋C������ł����g�����h�t�H���[���肵�Ă���ƁA���u���������č�������v�Ƃ�����ԑ厖�Ȍ�����Y�ꂪ���ł��B�܂��A�ǂ�ȃ|�W�V�����ł���A�����Ɨ��m���i���ؕ��j���������Ƃ����͖̂�肪����܂��B

�\�߁A���܂łɂ�����Ń|�W�V���������A��������ł������Ƃ͑厖�ł��B�����āA�|�W�V�����ۗL���Ԃ������Ȃ�قǁA�����ɑ��铊���z�̔䗦�͏��������Ă����܂��傤�B

�Ⴆ�A�{�u���O�ł́A�o�ώw�W���\�O���10���Ԃ���������10���𓊎����鎖��������Ă��܂��B

����10�����āA�w�W���\����1���Ԃ�����𑱂���Ȃ�A�����5���ȉ��ɂ��܂��傤�i�����̏��S�Ҍ���������ɋL����Ă���ʂ�A������1/20�ȉ��j�B���������P�ʂŎ������Ȃ�3���ȉ��A���������̓����Ŏ������Ȃ�1���ȉ��A�ƍl����ƁA�Ȃ��Ȃ��ꝺ����Ƃ�����ɂ͂����܂���B���������̂́A�����Ə��Ɏ���ł���悤�ɂȂ��Ă���_���܂��傤�B

�ł��s�v�c�Ȃ��ƂɁA���Ȑl�͈ꝺ����Ȃ�đ_��Ȃ��悤�ł��B���ɂȂ�܂ł͗��K���Ԃł��B

�q�}�����Ȃ̂ŗ]�v�Ȃ��Ƃ������܂������A���������������𑝂₷���K���Ԃ��߂������Ƃ��ꏏ�ɖڎw���܂��傤�B

�y3. �o�ώw�W�z

���T�̎�v�o�ώw�W�̔��\�\��������܂��B���L�����̒ʂ�A���T�͎w�W�Ȃ�ĊW�Ȃ��T�ł��B

�Ȃ��A�����͉ߋ��̎w�W���\����̔������͂Ƀ����N���Ă��܂��B

6��25���i���j

17:00�@6���W�v��Ifo��ƌi�����w��

23:00�@5���W�v���č��V�z�Z��̔�����

6��26���i�j

23:00�@6���W�v���č�CB����ҐM�����w��

6��27���i���j

21:30�@5���W�v���č��ϋv����

6��28���i�j

06:00�@NZ����iRBNZ�j���Z����

21:30�@1-3�����č�GDP�m��l

6��29���i���j

17:30�@1-3�����p��GDP�m��l

18:00�@6���W�v�����BHICP����l

21:30�@5���W�v���č�PCE�R�A�f�t���[�^�EPCE

�[�[�[��€���[�[�[

�T�㔼�ɑ傫�Ȏw�W���\�������܂��B�ł���q�̒ʂ�A7��6���̑Β��Ŕ��������������Ă���A�w�W���\���ʂ̉e�����x���������A�������Ԃ��Z���Ȃ�\��������܂��B

�ȏ�

�[�[�[���L�[�[�[

�|�W�V���������ŏI�I�Ȃ����f�͓ǎ҂����g�̐ӔC�ƂȂ�܂��B���̓_��\�߂������̏�A�{�L����FX���y���ވꏕ�ƂȂ�K���ł��B�ڍׂ��u1. FX�͏�B����̂��v���������ǓƂȉp���l�͌������̂����Q�Ɗ肢�܂��B

�ȏ�

posted by FX��@�������Apaji�ł��B�@�@�@�@�@�����Ďʐ^��M�N�ł��B at 11:12| Comment(0)

| TrackBack(0)

| 6. ����

2018�N06��17��

2018�N6��18���`6��22���̎�v�o�ώw�W

�y1. ��T���Y�z

�T����USDJPY��109.33�~�Ŏn�܂�܂����B�O�T���I�l��109.48�~�������̂ŁA����0.15�~���J���ẴX�^�[�g�ł����B

�T���I�l��110.61�~�ŁA�T���l����113pips�ł����B�T�����l��110.90�~�A���l�͎n�l��109.33�~�A�S����157pips�ƁA�C�x���g�̑��������T�̊��ɏ����ȓ����ł����B

�[�[�[��€���[�[�[

��X�T8-9���ɍs��ꂽG7�T�~�b�g�̌��ʂ́A�đ哝�̂����\���ꂽ���ӕ����ւ̏��F��P�������ł��B����ǂ��A����̃T�~�b�g�����������������i��i�����������ď����Ɏ��g�ނƂ����p�������Ȃ������j���ƂŁA11���ߑO��USDJPY���������Ƃ����L���͂Ȃ��A��T�ւ̉e���͂���܂���ł����B

6��12���ɂ͕Ē���]��k���J����܂����B�k���N���݂̒n���w�I���X�N��ނ�JPY������ꂽ���̂́A���̓���USDJPY��110�~���0.3�`0.4�~���x�̏㉺�������Ă��܂����B���Ԃ̍��l��110.49�~�ŁA���̍��l���㔲�����̂͗�13���̓������Ԃɓ����Ă���ł����B

���ʂ��猾���A���̉�k�̌��ʂ͊��ɐ܍��ݍς������悤�ł��B

����6��14��3����FOMC�Ŏs��\�z�ʂ萭��������グ���s���܂����B���グ���\�ɂ����110.85�~�܂�USD������ꂽ���̂́A���̌�͗����B���Ԃ܂ł�USDJPY��109.92�~�܂ʼn����܂����B

2018�N�̗��グ�͂���2��i2018�N��4��̗��グ�j�Ƃ̌�����������Ă���A���グ�y�[�X���������Ă��܂��B�Ƃ��낪�A���������̏㏸�͒Z���ŋN���Ă��蒷���ł͋N���Ă��܂���i�C�[���h�J�[�u�̃t���b�g���j�B�����̋����㏸���N���Ȃ��ƁA����v���[���[�͕čw���ɓ����Ȃ������ł��B

6��14��21����ECB������Łu�N����QE�I���v�Łu���N���グ�v�ł����B�Ƃ��낪�AECB���ق���ŗ��グ�����̌�Y���������������߁A���グ�����𗈔N�����ƌ��Ȃ��Ă����s���EUR���Ŕ������܂����B

EUR������ꂽ���ʁAUSD���㏸���AEURUSD��14��������208pips�̉������܂����BEURJPY�̉�����190pips�ł����B

�y2. ���T�\�K�z

�Ē��f�Ֆ��C�̖�肪���ڂ���Ă��܂��B7���ɂ͕č��̒������i�ւ̊ł������グ���A���������č����i�ւ̕ł��������Ă��܂��B

�k���N���ł̒n���w�I���X�N����܂����Ǝv������A���̃��X�N�������オ��AJPY���ɂ͌q����܂���B

��NAFTA�EEU�E���{�̖f�Ռ��ɂ���A�H�̕Ē��ԑI�����I���܂ŕĐ������G�a�I�p���ɕς��Ȃ��\�������܂��Ă��܂��B�����������đ哝�̂̎x���҂Ɋ����ւ̒��ړI�ȊW���Ȃ��l����������ł��傤�B

�[�[�[��€���[�[�[

���{�ł́A�����̕��j�ō����Č����扄������A����̖��Ə����̖��ɂ��Č���̗D��x�����܂����ƌ�����ł��傤�B

�m���u����͍�������Ȃ��v�Ƃ������ӎ����疽�����ꂽ�͂��̒��������j�������͂��Ȃ̂ɁA�ŋ߂͂ǂ�ǂ���a���Ă��܂��Ă��܂��B

�ꎞ�A�p����TPP���������Ƃ̕�����܂������A�t�ɂ������{�����B�ɂ�������A�ƂĂ�EU�ɓ��������ł͂���܂���B

�Ƃ���A���낢���ς�����ǂ����{���Ē��̊Ԃɂ���̂͗ǂ������̂����m��܂���B

�Ē����́A�����̑䓪�ƌ��݂��i�C�̃s�[�N�t�߂Ƃ��������ŋ����㏸�̗]�n�������Ă��܂��B����āA�C�[���h�J�[�u�̔�t���b�g���́A�Z�������ቺ�ɂ���Ďn�܂�\���̕��������悤�ł��B

�ł��AFRB��2019�N��3��̗��グ���\�肵�Ă��܂��B2020�N�܂�JPY���̗]�n���Ȃ��A���ƌ�����JPY���͖��m�ȃ��X�N�ɂ����ċN����Ȃ�AUSDJPY�̃����W�̏㉺���Ǝ������������������ǂ������ȋC�����Ă��܂����B

�y3. �o�ώw�W�z

���T�̎�v�o�ώw�W�̔��\�\��������܂��B���L�����̒ʂ�A���T�͎w�W�Ȃ�ĊW�Ȃ��T�ł��B

�Ȃ��A�����͉ߋ��̎w�W���\����̔������͂Ƀ����N���Ă��܂��B

6��18���i���j

�����j��

���ڎw�W�Ȃ�

6��19���i�j

���ڎw�W�Ȃ�

6��20���i���j

23:00�@5���W�v���č����ÏZ��̔�����

6��21���i�j

20:00�@BOE�i�p����j���Z����

21:30�@6���W�v���č�Phil�A����ƌi�C�w��

6��22���i���j

���ڎw�W�Ȃ�

�[�[�[��€���[�[�[

��T�̕ĉ����̒�����Z����ɑ����A���T�͉p����iBOE�j�����Z����\���܂��B�s��\�z�͌���ێ��ł��B

�p���ł́A���N3����EU���E���@�ւ̈ӌ��Η����^�}���ŋ��܂��Ă���悤�ł��B

�p�́u����ȍ��ӂ����邮�炢�Ȃ猈�������}�V�v�Ǝ咣���Ă��܂��B�������҂����C�p������������̂́A�ǂ��̍��ł��悭���邱�Ƃł��B�ŋ߂͓��ɂ����������[�_�[�������悤�ł��B

����A�����h�͗v�����EU���E���̊����������ɋ��߂Ă��܂��B�������S���ׂ��ΊO���̏��F���������@�ɗ^����Ƃ����@�Ă̑_���́A�����ɂ���܂��B

����Ȑ�����Ղ�h�邪���悤�ȑ��X�������ŁABOE�������ύX�ł���͂�����܂���B

�Ȃ�A�O��܂łɎ�����Ă����u����3�N���炢��2�E3�x�̗��グ�v�Ƃ������j�ɂ����āA�ŏ��̗��グ�������ǂ̂��炢�x�������s��̊S���Ƃ������ƂɂȂ�܂��B�����āA�ǂ̂��炢�x������������Ȃ��ƁA�x���Ȃ�̂����R�A�Ƒ������Ă��d������܂����ˁB

�ȏ�

�[�[�[���L�[�[�[

�|�W�V���������ŏI�I�Ȃ����f�͓ǎ҂����g�̐ӔC�ƂȂ�܂��B���̓_��\�߂������̏�A�{�L����FX���y���ވꏕ�ƂȂ�K���ł��B�ڍׂ��u1. FX�͏�B����̂��v���������ǓƂȉp���l�͌������̂����Q�Ɗ肢�܂��B

�ȏ�

posted by FX��@�������Apaji�ł��B�@�@�@�@�@�����Ďʐ^��M�N�ł��B at 08:37| Comment(0)

| TrackBack(0)

| 6. ����

2018�N06��12��

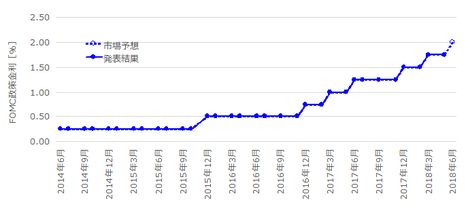

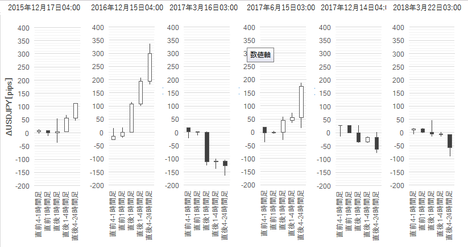

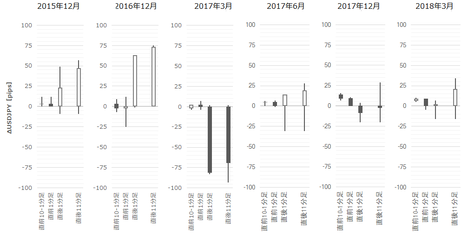

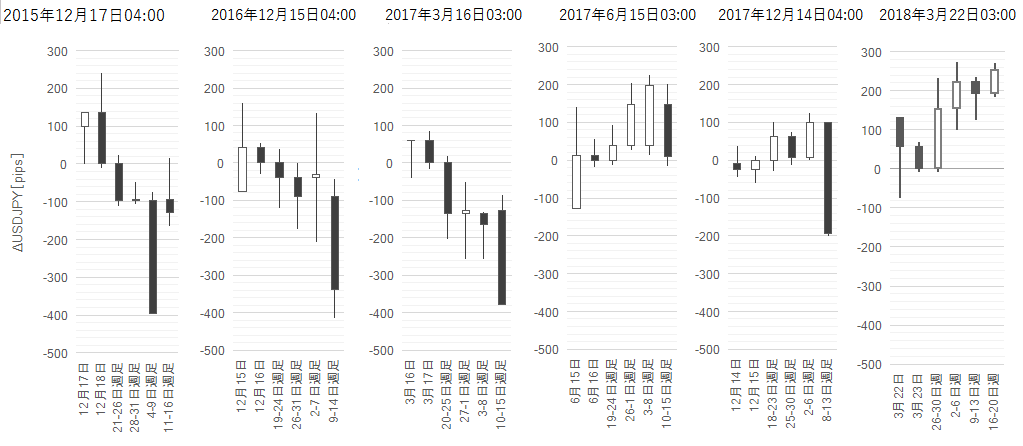

�č����Z����i�s��\�z�ʂ藘�グ���j���\�O���USDJPY�������́i2018�N�����Łj

�ǂ̍��̒���ł���A���Z�������\�O��̔����́A�u�s��\�z�ʂ藘�グ�v�̏ꍇ�Ƃ��̑��̏ꍇ�ƂŁA�������S���قȂ�܂��B

���̕��͂̒����͈͂́A2015�N�ȍ~�Ɂu�s��\�z�ʂ藘�グ�v���s��ꂽ6��̎�������グ�Ă��܂��B���ᐔ�����Ȃ����߁A��т����X��������悤�Ɍ����Ă��A���ꂪ������ʗp����X�����ۂ��͂킩��Ȃ��A�Ƃ����̂������ȂƂ���ł��B

�č������������ύX����ƁA�e���͐��E�ɋy�т܂��B

�����̂悤�Ɏ��������������Ă��o�ϊ�ՂɐM���̂����鍑�ł́A���ۂ�N���@�\�ɑ�\����钷�������v���[���[�����̕č��w���ɓ����͂��ł��B�����Ă����ł��傤�B�����^�p���Ԓ��̕��ϔN����2.5���Ȃ�A30�N��̎��z��2.1�{�i�ň��O�j�ł��B

����ǂ��A�r�㍑�̂悤�ɏ������������ĎЉ�C���t�������̍��͍���܂��B

�����������R�������炱���A�������ŊC�O�������W�߂Ă����̂ł��B����Ȃ̂ɁA�č��̂悤�ɐM�p�x�����������������ɂȂ��Ĉ��S�ɉ^�p�ł���Ȃ�A�N�����X�N�̑傫�ȓr�㍑�̍����܂���B����ǂ��납�A���ɓ������Ă��ꂢ���l�����������A���������������Ă��܂��܂��B

���̌��߂邽�߂ɂ́A�X�ɍ������ɂ�����Ȃ��Ȃ�܂��B����ǂ��A�Ⴆ���������œS����~�݂���A���̕ԍς̂��߂ɉ^����^�c������Ȃ炴��܂���B����ɁA�������������Ȃ獑���Ŏ��������Ƃɓ��������Ƃ��炿�܂���B�S�������łȂ��A���H�ł��ʐM�ł��w�Z�ł��a�@�ł��������Ƃł��B

����ȍ��̒ʉ݉��l�͉������ē��R�ŁA���ꂪ���Ԃ��Ȃ���w���������邱�Ƃł��傤�B

FRB�iFOMC�j���C���t����\�h���ٗp�̍ő剻��}��͖̂@�I�Ӗ��Ƃ��ē��R�̂��Ƃɂ���A����͌������̑��ΓI�A�����J�t�@�[�X�g�̐����ڕW�Ƃ����v���Ă����ł��B

�Ȃ�Ă��������A�ƌ����Ă鍑�͐��E���ɑ������邱�Ƃł��傤�B

�ŋ߂̕č���������̐��ڂ����}�Ɏ����܂��B

���̊ԁA6��̗��グ���s���Ă��܂��B

2015�N12���A

2016�N12���A

2017�N3���A

2017�N6���A

2017�N12���A

2018�N3���A

�ł��B�����āA2018�N��3��4��̗��グ���s����ƁA�s��͗\�z���Ă��܂��B

����0.25���̗��グ�Ȃ�A2018�N���ɂ�2.25���`2.5���ɒB���Ă��邱�ƂɂȂ�܂��B2019�N�ȍ~�����グ�p����FRB�������A�i�E���X���Ă���ȏ�A�ŏI�I��3�`4���܂ŗ��グ���p�������A�ƌ����܂�Ă��܂��B

�܂����̊ԁA���グ�͑S�Ďs��\�z�ʂ�ɍs���܂����BFRB�͕č��̗��グ�����E�o�ςɗ^����e����m���Ă���A�\�ߎs�ꂪ���Z�����ύX�̉e����܂荞�߂�悤�ɔz�����܂��B�m���A2017�N3���̗��グ�ł́A�s��̌����Ă����グ�ƌ�����Ƃɓ���Ă��܂����B����ƁA�킴�킴FRB�c�����s��ɗ��グ��܍���ł����悤�Ȕ������������炢�ł��B

�č����Z����́A�s��Ƃ̑Θb���\���ɍs���s�ӑł��ɂ�鍬���������A�Ƃ�������������܂��B

����6����FOMC�ł͗��グ���\�z����Ă��܂��B�O��i5��3���jFOMC�c���v�|�͎��̒ʂ�ł��B

�킩��ɂ����_���������̂́A�u�ٗp�ƕ����̏�FF�����̈�i�̊ɂ₩�Ȉ��オ�����������v�Ƃ����������|�C���g�ł��B

�s��ł͍���̗��グ���������Ă���A���\�O�ɍT���������_�ł́A�œ_�����N�̗��グ������1��2�ɍi������܂��B

�܂��͑傫�������܂��傤�B

���}�́AFOMC����������\�̑O������4�T��܂ł̑������n�l����[�\�N���ł��B���FOMC����������\���T�̎n�l�ŁA������2�ڂ̃��[�\�N���ł��B

���ɕċ������������߂��A�ȑO�Ƃ͈���ė��T����͗z���Ŕ������邱�Ƃ������悤�ł��B

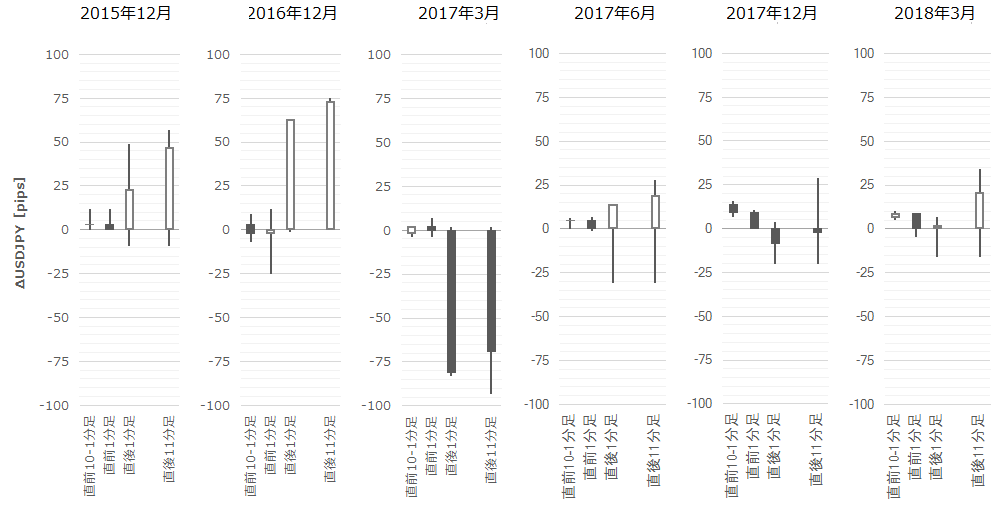

���Ɏ��_�������Ɗg�債�Ă݂܂��傤�B���FOMC����������\���̎n�l�ŁA������3�ڂ̃��[�\�N���ł��B

�����͏��X�ɏ������Ȃ��Ă���悤�Ɍ����܂��B

�X�Ɏ��_�������Ɗg�債�Ă݂܂��B�����̒��O10-1�����`����11�����̐}�ł��B

�|�W�V���������ŏI�I�Ȃ����f�͓ǎ҂����g�̐ӔC�ƂȂ�܂��B���̓_��\�߂������̏�A�{�L����FX���y���ވꏕ�ƂȂ�K���ł��B�ڍׂ��u1. FX�͏�B����̂��v���������ǓƂȉp���l�͌������̂����Q�Ɗ肢�܂��B

���̕��͂̒����͈͂́A2015�N�ȍ~�Ɂu�s��\�z�ʂ藘�グ�v���s��ꂽ6��̎�������グ�Ă��܂��B���ᐔ�����Ȃ����߁A��т����X��������悤�Ɍ����Ă��A���ꂪ������ʗp����X�����ۂ��͂킩��Ȃ��A�Ƃ����̂������ȂƂ���ł��B

�[�[�[��€���[�[�[

�č������������ύX����ƁA�e���͐��E�ɋy�т܂��B

�����̂悤�Ɏ��������������Ă��o�ϊ�ՂɐM���̂����鍑�ł́A���ۂ�N���@�\�ɑ�\����钷�������v���[���[�����̕č��w���ɓ����͂��ł��B�����Ă����ł��傤�B�����^�p���Ԓ��̕��ϔN����2.5���Ȃ�A30�N��̎��z��2.1�{�i�ň��O�j�ł��B

����ǂ��A�r�㍑�̂悤�ɏ������������ĎЉ�C���t�������̍��͍���܂��B

�����������R�������炱���A�������ŊC�O�������W�߂Ă����̂ł��B����Ȃ̂ɁA�č��̂悤�ɐM�p�x�����������������ɂȂ��Ĉ��S�ɉ^�p�ł���Ȃ�A�N�����X�N�̑傫�ȓr�㍑�̍����܂���B����ǂ��납�A���ɓ������Ă��ꂢ���l�����������A���������������Ă��܂��܂��B

���̌��߂邽�߂ɂ́A�X�ɍ������ɂ�����Ȃ��Ȃ�܂��B����ǂ��A�Ⴆ���������œS����~�݂���A���̕ԍς̂��߂ɉ^����^�c������Ȃ炴��܂���B����ɁA�������������Ȃ獑���Ŏ��������Ƃɓ��������Ƃ��炿�܂���B�S�������łȂ��A���H�ł��ʐM�ł��w�Z�ł��a�@�ł��������Ƃł��B

����ȍ��̒ʉ݉��l�͉������ē��R�ŁA���ꂪ���Ԃ��Ȃ���w���������邱�Ƃł��傤�B

FRB�iFOMC�j���C���t����\�h���ٗp�̍ő剻��}��͖̂@�I�Ӗ��Ƃ��ē��R�̂��Ƃɂ���A����͌������̑��ΓI�A�����J�t�@�[�X�g�̐����ڕW�Ƃ����v���Ă����ł��B

�Ȃ�Ă��������A�ƌ����Ă鍑�͐��E���ɑ������邱�Ƃł��傤�B

�[�[�[��€���[�[�[

�ŋ߂̕č���������̐��ڂ����}�Ɏ����܂��B

���̊ԁA6��̗��グ���s���Ă��܂��B

2015�N12���A

2016�N12���A

2017�N3���A

2017�N6���A

2017�N12���A

2018�N3���A

�ł��B�����āA2018�N��3��4��̗��グ���s����ƁA�s��͗\�z���Ă��܂��B

����0.25���̗��グ�Ȃ�A2018�N���ɂ�2.25���`2.5���ɒB���Ă��邱�ƂɂȂ�܂��B2019�N�ȍ~�����グ�p����FRB�������A�i�E���X���Ă���ȏ�A�ŏI�I��3�`4���܂ŗ��グ���p�������A�ƌ����܂�Ă��܂��B

�܂����̊ԁA���グ�͑S�Ďs��\�z�ʂ�ɍs���܂����BFRB�͕č��̗��グ�����E�o�ςɗ^����e����m���Ă���A�\�ߎs�ꂪ���Z�����ύX�̉e����܂荞�߂�悤�ɔz�����܂��B�m���A2017�N3���̗��グ�ł́A�s��̌����Ă����グ�ƌ�����Ƃɓ���Ă��܂����B����ƁA�킴�킴FRB�c�����s��ɗ��グ��܍���ł����悤�Ȕ������������炢�ł��B

�č����Z����́A�s��Ƃ̑Θb���\���ɍs���s�ӑł��ɂ�鍬���������A�Ƃ�������������܂��B

�[�[�[��€���[�[�[

����6����FOMC�ł͗��グ���\�z����Ă��܂��B�O��i5��3���jFOMC�c���v�|�͎��̒ʂ�ł��B

- ����ɂ��āA�@ �ٗp�̐L�т������A���Ɨ��͒Ⴂ�܂܁A�A �ƌv�x�o�̐L�т͍�N10-12�����ɔ�ׂĊɂ₩�ɂȂ������̂́A ��Ƃ̐ݔ������͈������������ɐL���A�B �C���t�����E�R�A�C���t�����͂Ƃ��Ɂ{2���ɋ߂Â��A�����̃C���t��������������w�W���}�ς��钛���͂Ȃ��A�Ƃ̔F����������܂����B

- ����ɂ��āA�@ ���Z����̉^�c�p���̍X�Ȃ�ɂ₩�Ȓ����ɂ���āA�o�ϊ����������I�Ɋɂ₩�ȃy�[�X�Ŋg�債�A�J���s��̏͗͋������ێ��A�A �C���t�����͒����I�ɖڕW�́{2���ߕӂŐ��ڂ���Ɨ\�z�A�B �o�ό��ʂ����㉺�Ƀu����\���͊T�ˋύt�A�ƌ����܂�Ă��܂����B

- ���Z����ɂ��āA�@ �ٗp�ƕ����̏�FF�����̈�i�̊ɂ₩�Ȉ��オ�����������Ƃ̕��j�������A�A���� ����A���ʂ�FF�����������I�ɓ��B����ƌ����܂�鐅����������Đ��ڂ���\�����w�E�A�B �A���A�ٗp�ƕ����̏���ŁAFF�����̗U���ڕW��ύX���邱�Ƃ�\���Y���Ă��܂��B

�킩��ɂ����_���������̂́A�u�ٗp�ƕ����̏�FF�����̈�i�̊ɂ₩�Ȉ��オ�����������v�Ƃ����������|�C���g�ł��B

�s��ł͍���̗��グ���������Ă���A���\�O�ɍT���������_�ł́A�œ_�����N�̗��グ������1��2�ɍi������܂��B

�[�[�[��€���[�[�[

�܂��͑傫�������܂��傤�B

���}�́AFOMC����������\�̑O������4�T��܂ł̑������n�l����[�\�N���ł��B���FOMC����������\���T�̎n�l�ŁA������2�ڂ̃��[�\�N���ł��B

���ɕċ������������߂��A�ȑO�Ƃ͈���ė��T����͗z���Ŕ������邱�Ƃ������悤�ł��B

���Ɏ��_�������Ɗg�債�Ă݂܂��傤�B���FOMC����������\���̎n�l�ŁA������3�ڂ̃��[�\�N���ł��B

�����͏��X�ɏ������Ȃ��Ă���悤�Ɍ����܂��B

�X�Ɏ��_�������Ɗg�債�Ă݂܂��B�����̒��O10-1�����`����11�����̐}�ł��B

�ȏ�

�[�[�[���L�[�[�[

�|�W�V���������ŏI�I�Ȃ����f�͓ǎ҂����g�̐ӔC�ƂȂ�܂��B���̓_��\�߂������̏�A�{�L����FX���y���ވꏕ�ƂȂ�K���ł��B�ڍׂ��u1. FX�͏�B����̂��v���������ǓƂȉp���l�͌������̂����Q�Ɗ肢�܂��B

�ȏ�

posted by FX��@�������Apaji�ł��B�@�@�@�@�@�����Ďʐ^��M�N�ł��B at 23:00| Comment(0)

| TrackBack(0)

| DB2. ��w�WDB