�V�K�L���̓��e���s�����ƂŁA��\���ɂ��邱�Ƃ��\�ł��B

�L��

�V�K�L���̓��e���s�����ƂŁA��\���ɂ��邱�Ƃ��\�ł��B

posted by fanblog

2018�N08��02��

�Čٗp���v�̔������͗p�ŐV�X�V�f�[�^

�Čٗp���v�̕��͋L�����������ɂȂ�܂��B

�ߋ��̔������x�́A���̒ʂ�ł��B

�ȑO����̔������x�̐��ڂ͎��̒ʂ�ł��B

���㍷�ٔ��ʎ��̉��i�����j�ɑ��钼��1�����l���i�c���j�̕��z�͉��}�̒ʂ�ł��B

����11�����l���i�����j�ɑ��钼��11�����l���i�c���j�̕��z�͉��}�̒ʂ�ł��B

�����Ă݂܂��傤�B

�w�W��v�����͂Ɣ�����v�����͂̌��ʂ����}�Ɏ����܂��B

�����čŌ�ɁA���������͂̌��ʂ������܂��B

�ߋ��̔������x�́A���̒ʂ�ł��B

�ȑO����̔������x�̐��ڂ͎��̒ʂ�ł��B

���㍷�ٔ��ʎ��̉��i�����j�ɑ��钼��1�����l���i�c���j�̕��z�͉��}�̒ʂ�ł��B

����11�����l���i�����j�ɑ��钼��11�����l���i�c���j�̕��z�͉��}�̒ʂ�ł��B

�����Ă݂܂��傤�B

�w�W��v�����͂Ɣ�����v�����͂̌��ʂ����}�Ɏ����܂��B

�����čŌ�ɁA���������͂̌��ʂ������܂��B

�ȏ�

�y���̃J�e�S���[�̍ŐV�L���z

-

-

-

no image

-

posted by FX��@�������Apaji�ł��B�@�@�@�@�@�����Ďʐ^��M�N�ł��B at 20:15| Comment(0)

| TrackBack(0)

| DB2. ��w�WDB

2018�N07��29��

2018�N7��30���`8��3���̎�v�o�ώw�W

�y1. ��T���Y�z

�O7��16���`7��20���T�̎�v�ʉ݃y�A�̓��������}�ɓZ�߂܂��B���̐}�̎n�l�͐�T�I�l���̗p���Ă��܂��B

�����ƌ��ԈႤ���炢�����Ȃ��T�ł����B

�[�[�[��€����A$�[�[�[

JPY������ꂽ���R�́A31���̓�����Z������ETF�̍w���z������������������Ɠ��o�V���������߁A�ł��B�ĉ��̖f�Ռ����ЂƂ܂����ӂ��ꂽ���Ƃɂ���āA���{�i�Ɠ��{�Ƃ̖f�Պz���傫�������j�Ƃ̌����c���Ă��邱�Ƃ��ӎ����ꂽ���Ƃ��AJPY���̈�������m��܂���B����͐�T2�x�̎w���l�I�y���s���A�����㏸��}�����ގp�������������̂́AUSD���ޗ��ւ̔����������������T�������̂ŁAUSDJPY��JPY�����ɓ����܂����B

USD�́A���ޗ��ɏ������A���ޗ��ɑ傫���������܂����B

���B�Ƃ̖f�Ս��ӂ�EUR���Ɍq����A���ꂪ���ʓI��USD���Ɍq����܂����B�܂��A�t�F�C�X�u�b�N��c�C�b�^�[�̊������傫�����������Ƃ�����܂����B���T���Ċ�ƌ��Z���������߁A�Ċ��������o�����ɉe������USDJPY�̓����ɉe����^��������������ł��B

��GDP�͎s��\�z�ʂ�{4.1���ƍ����L�т����������̂́A���O�ɕđ哝�̂ق������̌��ʂ�b���Ă������߁A��������USD���͋N���܂���ł����B�đ哝�̂�USD�������}���Ă��Ȃ��̂ŁA�������������ł����B

EUR�́A25���̕ĉ��f�Ս��ӂŔ����A26����ECB���Z�������\�Ŕ����܂����B

�f�Ֆ��ł̕ĉ����ӂ�25���ɍs���AEUR�͔����܂����B���ӓ��e�́A�@ �����Ԃ������H�Ɛ��i�ɑ���f�Տ�ǂ̓P�p�Ɍ����Ď��g�ނ��ƁA�A EU�͕č��Y�哤�ƌ����̗A������ڎw�����ƁA�ł��B

ECB�̋��Z����̌���ێ��͎s��\�z�ʂ�ŁA�������\���ECB���ى�ł́u�i�f�Ֆ��C�Ȃǂ̃��X�N�́j�����_�ŋ��Z����̓��ؕύX�𐳓������Ȃ��v�Ƃ̌�����������܂����B���Z����̓��Ƃ́A�@ �������v���O�����̔N���I���A�A ���������2019�N�H�ɕύX�A���w���Ă��܂��B�@�͎����̕ύX�Ɋւ��b���ޗ��ƂȂ�A�A�͎����̕ύX�i2019�N10���Ƃ̌����݁j�ƒ��x�����݂̏C���i�{0.1���Ƃ̌����݁j�̏C����������ޗ��ƂȂ�܂��B

GBP�́A24���ɍ����EU���E��������哱����|�A����܂����B�����āA25���ɂ͊œ����Ɋւ���p����Ă�EU�����ۂ����|�A����܂����B

8�����{�ɂ�EU�Ƃ̌����s���邻���ł����A���R�ɍl����A����͍��ӂȂ����E�ɔ������b�肪������ł��傤�BEU���ł͊���19���A���B�ψ���������̗��E�����ӂɎ���Ȃ������ꍇ�̃T�v���C�`�F�[���̍����ɔ�����悤�Ɉ����Ƃɒ��ӊ��N���s���Ă��܂��B

AUD�́A�Ē��f�Ֆ��C�����܂�܂ő傫�������܂���B

USDJPY�ȊO�́A�f�Ֆ��C�͌o�ύD����USD���ɁA���̊ɘa��USD���Ɍq���邱�Ƃ��A�����ŋ߂̓����ł��B�č��������t�]�������Ƃ��e�����Ă��܂��B

�y2. ���T�\�K�z

���T�́A8��2����FOMC��MPC���s���܂��B

FOMC�́A�đ哝�̂��iUSD���Ɍq����j���グ�����}���Ȃ��|���ȗ��A�ŏ���FOMC�ɂȂ�܂��B����܂ł̒W�X�Ɨ��グ�𑱂�����j���e������AUSD���Ɍq����܂��B

MPC�͗��グ�\�z���������߂Ă�����̂́A�����������ɐ����ύX����̂��Ƃ����^���悵������L������ǂɒl���܂��B�s��\�z�����グ�ł��A������ƈ��S�ł��܂���B

�[�[�[��€����A$�[�[�[

���T�̎�v�o�ώw�W�̔��\�\��������܂��B�����͉ߋ��̎w�W���\����̔������͂Ƀ����N���Ă��܂��B

7��30���i���j

���ڎw�W����

7��31���i�j

15:30�@����ى

18:00�@7���W�v�����BHICP����l�A4-6�����W�v�����BGDP����l

21:30�@6���W�v���č�PCE

23:00�@7���W�v���č�CB����ҐM�����w��

8��1���i���j

17:30�@7���W�v���p��������PMI

21:15�@7���W�v���č�ADP�ٗp���v

23:00�@7���W�v���č�ISM�����ƌi���w��

8��2���i�j

03:00�@����Z����iFOMC�j

20:00�@�p�����Z����iMPC�j

8��3���i���j

10:30�@6���W�v�����B�������㍂

17:30�@7���W�v���p���T�[�r�X��PMI

21:30�@7���W�v���č��ٗp���v

23:00�@7���W�v���č�ISM���ƌi���w��

�ȏ�

�[�[�[���L�[�[�[

�|�W�V���������ŏI�I�Ȃ����f�͓ǎ҂����g�̐ӔC�ƂȂ�܂��B���̓_��\�߂������̏�A�{�L����FX���y���ވꏕ�ƂȂ�K���ł��B�ڍׂ��u1. FX�͏�B����̂��v���������ǓƂȉp���l�͌������̂����Q�Ɗ肢�܂��B

���L�ȏ�

posted by FX��@�������Apaji�ł��B�@�@�@�@�@�����Ďʐ^��M�N�ł��B at 17:00| Comment(0)

| TrackBack(0)

| 6. ����

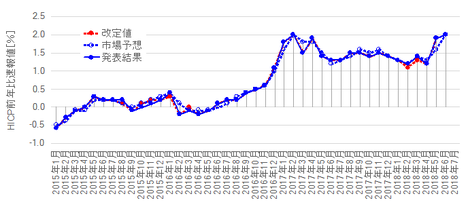

���B�����w�W�u����ҕ����w���iHICP�j����l�v���\�O���EURJPY�������́i�����Łj

���B�����w�W�u����ҕ����w���iHICP�j����l�i�ȉ��A�{�w�W�Ɨ��L�j�v�̎w�W���\�O��̔������͂ɂ́A

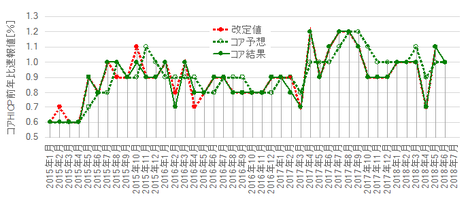

�@ HICP�O�N�䑬��l�i�ȉ��uHICP�v�Ɨ��L�j

�A �R�AHICP�O�N�䑬��l�i�ȉ��u�R�AHICP�v�Ɨ��L�j

��p���܂��B

HICP�́A�����A����l�Ɖ���l�����\����܂��B����l�ł͑O�N��݂̂����\����܂��B

���̕��͂̒����͈͂́A2015�N1���W�v���`2018�N6���W�v���i���N6�����\���j��42�ł��B���̊Ԃ̎w�W���ʂƔ�����������A�{�w�W���\�O���EURJPY����ɖ𗧂��������o�����Ƃ��{�e�e�[�}�ł��B

�ȉ��A�s��\�z�͔��\���O�̒l��p���A���\���ʂ͌�ɏC���l�����\����Ă��莞���\�l�̂܂܂�p���܂��B����́A�i�C�w�W�̐��ڂ̕��͂����A�w�W���\���O����̔������x�┽�������Ƃ̊W���d�����Ă��邽�߂ł��B

EU�ȊO�̓��ēƉp�����̎�v���ł́A����ҕ����w����CPI�ƕ\���܂��B���B�̂��ꂾ����HICP�i�� Harmonized Indices of Consumer Prices�j�ƕ\�L����܂��BFX�Q���҂ɂƂ��Ă�HICP��CPI���������e���Ǝv���č\���܂���B

�{�w�W�̈Ӌ`�́AECB���Z����ɉe����^���邱�Ƃ��ƌ����Ă��܂��BECB�i���B������s�j�́A�����I�ȃC���t���ڕW�iHICP�O�N��2����j��ݒ肵�Ă��邩��ł��B����āAFX�e�Ђ�HP�ł́A�{�w�W�̏d�v�x�E���ړx�������ʒu�Â��Ă��܂��B

����ɂ��ւ�炸�A�{�w�W���ʂɂ�锽���͒Z���Ԃŏ������A���\���ʂ��s��\�z���ǂ��Ă������Ă�56�������f���ɔ������Ă��܂���B

�����������Ă��闝�R�́A�{�w�W���\�O�ɉ��B�e���̕����w�W�����\����邱�Ƃ�����ł��B���ɁA�ƕ��ɂƂ�������v�����́A���\����EUR���[�g�ւ̐D�荞�܂�Ă��܂��Ă���̂ŁA�{�w�W���\���ʂ͂��̒ǔF�̈Ӗ������Ȃ��̂ł��傤�B

�����A��f����w�W���ʐ��ڂ������O���t������������A����l�ł���ɂ��ւ�炸�A���\���ʂ̎s��\�z�Ƃ̍��ق����������Ƃ��킩��܂��B

�܂��A�{���͂ň����Ă���̂͑���l�ŁAHICP�͌������l�����\����܂��B����ǂ��A����l�̎s��\�z�̐��x�͂����ƍ����A�����̖��͂��Ȃ���]�I�ɔ������܂���B������������l�͑���l�ƈ�v�������Ȃ̂ł��B

�܂�A����l�ł���s��\�z�̐��x�������A�����ĉ���l�͂����Ǝs��\�z�̐��x�������A���̌��ʁA�w�W���ʂւ̔������Z���Ԃŏ������A�Ƃ����̂�HICP�ł��B

HICP�ƃR�AHICP�̉ߋ����ڂ����}�Ɏ����܂��B����l�ł͂�������O�N�䂵�����\����܂���B

�ԁ��͉���l�ł��B����l�Ɖ���l�Ƃ���v���Ă���ӏ����ԁ��͌����Ȃ��悤�ɂȂ��Ă��܂��B�����̒ʂ�A����l�͑���l�ƈ�v���Ȃ��������Ƃ̕������Ȃ����Ƃ��킩��܂��B

����ł́A����l���\���ɔ������������Ȃ�̂����R�ł��B

�܂��A�s��\�z�̐��x���������Ƃ������ł��B����Ȃ�A���\���ʂ��s��\�z����Y�����܂��āAHICP���R�AHICP�A�ƍl���Ă���Ηǂ��̂ł��傤���B�����͂��̒ʂ�ł��B

����ǂ��A�O�q�̒ʂ�AECB�̎����I�C���t���ڕW�́A�R�AHICP�łȂ�HICP�ł��BECB�̋��Z�����ύX���\����鎞���ɂȂ�ƁAHICP���R�AHICP�A���s��̊S���ƂȂ�܂��B

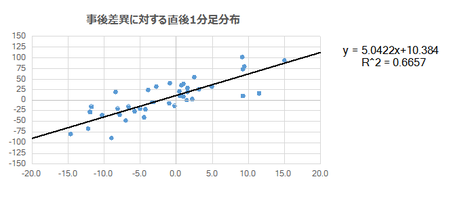

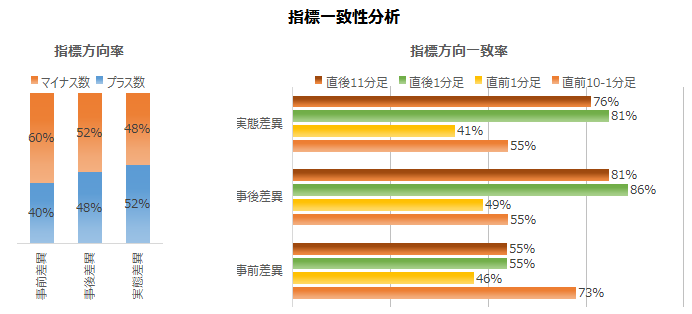

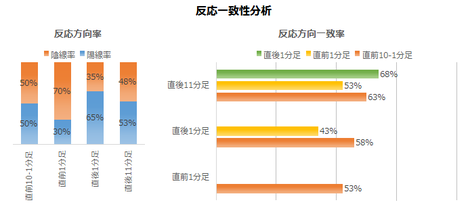

���͂ɂ́A���O���فi���s��\�z�[�O�����茋�ʁj�Ǝ��㍷�فi�����\���ʁ[�s��\�z�j�Ǝ��ԍ��فi���\���ʁ[�O�����茋�ʁj�𑽗p���܂��B���ق��v���X�̂Ƃ��z���E�}�C�i�X�̂Ƃ��A���ƑΉ����Ă���A�������f�����ƌ������Ƃɂ��܂��B

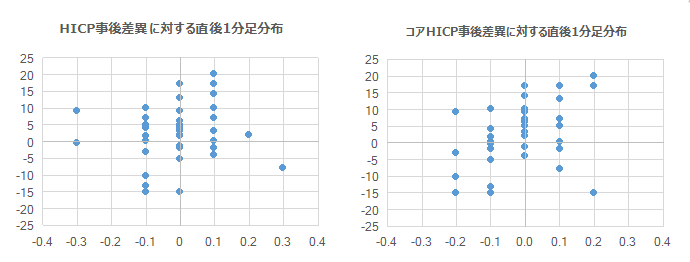

���̍��E2�}���������������B����HICP���㍷�فi�����j�ɑ��锽���i�c���F����1�����l���j�ŁA�E���R�AHICP���㍷�فi�����j�ɑ��锽���i�c���F����1�����l���j�ł��B

�ǂ����̃O���t���Q�l�ɂ��Ăǂ����Ƀ|�W�V�������I�[�_�[����Ηǂ������킩��܂����B�킩��Ⴕ�܂���B�ǂ����ɂ���^�C���̎���ɂȂ��Ă��܂������ł��B�Ƃ����̂��A�����ɌX����ǂݎ��A�S�̓I�ɉE�オ��ȌX���������Ă�����̂́A������傫�߂���̂ł��B

�{�w�W�͂��܂�f���Ȕ���������Ƃ͌����܂���B�f���Ȕ��������Ȃ��w�W�́A���̃u���O�̂悤�Ɍo�ς���Z�ɑf�l���s�����͂Ɍ����Ă��܂���BEUR�͂ƂĂ����l�����̒ʉ݂Ȃ̂ł��B�����猙���ł��B

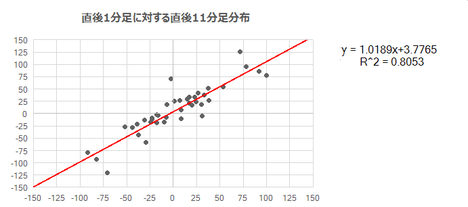

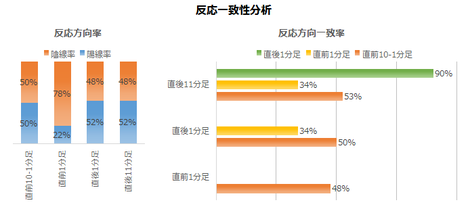

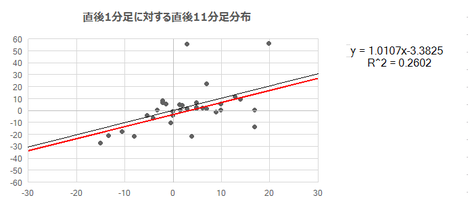

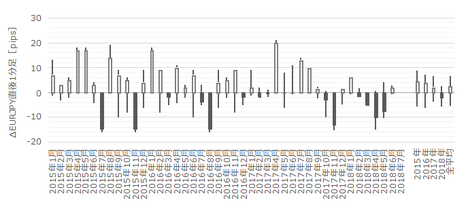

���ɁA���}���������������B���}�́A����1�����i�����j�ɑ��钼��11�����i�c���j�̕��z��\���Ă��܂��B

�����͑Ίp���ŁA�Ԑ�����A���ł��B���҂قڕ��s�Ȃ��Ƃ͂��Ă����A�h�b�g���z�͂ǂ���̐�������傫������Ă��܂��B

����ȓ����̎w�W�Ŕ��ʎ��ɋÂ��Ă����܂�Ӗ�������܂���B

���O���فE���㍷�فE���ԍ��ق̂�����̔��ʎ���

�Ƃ��Ă����܂��傤�B

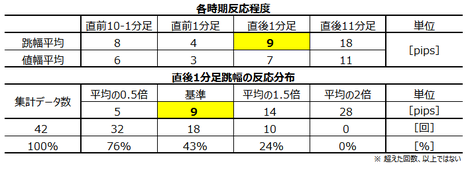

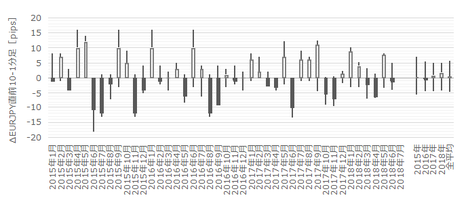

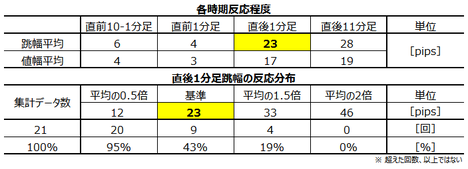

�ߋ���4�{���`���[�g�̊e���[�\�N�����ϒl�ƁA�ł��w�W���ʂɑf���ɔ������钼��1���������̕��z�����\�ɓZ�߂Ă����܂��B

����1���������͉ߋ����ς�9pips�ł��B

�ߋ��̔������z������ƁA�S�̂̔���52����6�`14pips���˂Ă��܂��B5pips�ȉ������������Ȃ��������Ƃ�24���A15pips�ȏ㒵�˂����Ƃ�24���ł��B�ߋ��A����1�������ł��傫�����˂��̂́A2017�N4���W�v�����\����21pips�ł��B

�������������w�W�ł��B

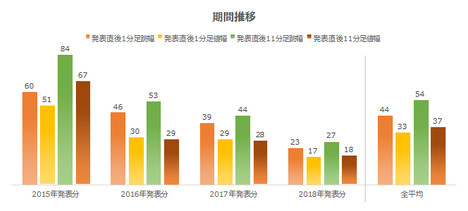

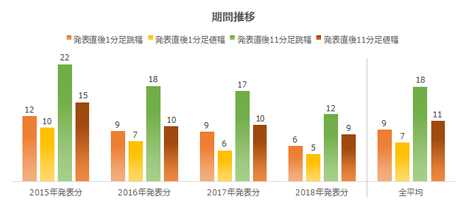

���ɁA2015�N�ȍ~�̔������ڂ����}�Ɏ����܂��B2018�N���\���͂܂�7�����f����Ă��܂���B

���N�A�������������������Ȃ��Ă��Ă��邱�Ƃ��킩��܂��B���ʂ͂킩���Ă��A�������킩��܂���B

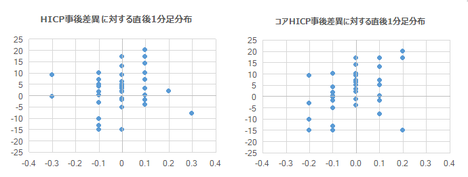

���N�̎��㍷�ٔ��ʎ��̉��̑傫���Ɣ�r���Ă����܂��傤�B

���㍷�ٔ��ʎ��́A1✕HICP�́i���\���ʁ[�s��\�z�j�{1✕�R�AHICP�́i���\���ʁ[�s��\�z�j�A�ł��B���̎��̉��́A�v���X�ɂȂ邱�Ƃ��}�C�i�X�ɂȂ邱�Ƃ�����܂��B�v���X�ƃ}�C�i�X�����E�����̂�����邽�߁A�S�Đ�Βl�i�}�C�i�X�̂Ƃ��́A�}�C�i�X�łȂ����̒l���v���X�ƌ����Ă��l�j�̕��ϒl�����߂܂��B

���ʂ����\�Ɏ����܂��B

���̊Ԃ̔������������Ȃ������Ƃ́A�s��\�z�̐��x���オ������ł͂���܂���B

2017�N�ȍ~�AHICP��ECB�̐����ڕW�ł���2����ɒB���Ă��邩��A�Ƃ����̂͗��R�ɂȂ�܂���B����ł́A2016�N�ȑO�̐��������܂���B

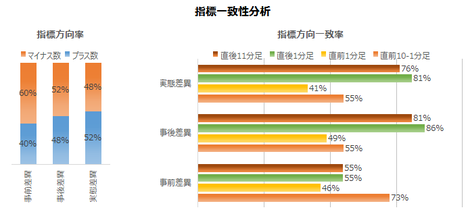

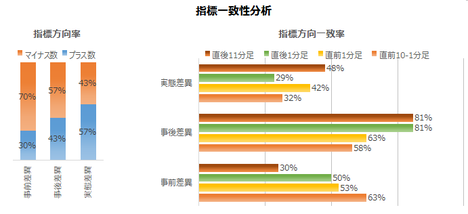

�\�����͂ɂ́A�w�W��v��������������v��������p���܂��B

�w�W��v�������́A�e���قƔ��������̈�v���ׂĂ��܂��B������v�������́A��Ɍ`�����ꂽ���[�\�N���ƌ�Ō`������郍�[�\�N���̕�����v���ׂĂ��܂��B

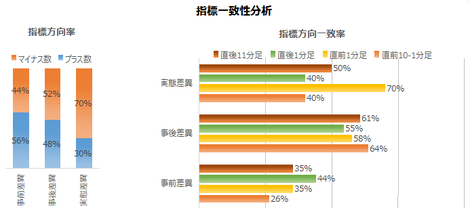

���O10-1�����Ⓖ�O1�����́A���O���قƂ̕�����v�������ꂼ��26���E35����������܂���B�w�W���\�O10���Ԃ́A�s��\�z���O�����l���Ă���ΉA���A�����Ă��Ȃ���Ηz���Ŕ����������ł��B

���㍷�قƒ���1�����̕�����v����55����������܂���B������v����������Ȃ�A�{�w�W�͂��܂�f���ɔ�������Ƃ͌����܂���B2.1���Ɏ�������A�����A�e�ɂ���Ȃ����Ƃ��m�F�ł�����ł��B

1.2���Ɏ�����HICP�E�R�AHICP�̐��ڂ��㏸���Ƃ������Ƃ������āA�ߋ��̎��ԍ��ق�70�����v���X�ɂȂ��Ă��܂��B�܂��A���O1�����̉A������70���ƕ肪�ڗ����܂��B����ɂ��ւ�炸�A���O1�����͎��ԍ��ق�70���̕�����v���ƂȂ��Ă��܂��B

���Ă����ŁA�s��\�z���O�����l��舫�����Ă���A�w�W���\�O��10���Ԃ��z���ɂȂ肪���ŁA���P���Ă���ΉA���ɂȂ肪���Ȃ��ƂɈӖ�������̂ł��傤���B

EUR�Ɋւ��Ă͂��邩���m��܂���B

�Ƃ����̂��A���l�ʉ݂�EUR�ł́u�\�i�\�z�j�Ŕ����āA�����i���\�j�Ŕ���v�Ƃ��������������ȋC�����܂��i�u�C������v�ł��j�B��ʓI�Ș_�����������A�萫�I�Șb�Ő\����Ȃ��̂ł����A�傫�ȃC�x���g��w�W��O��EUR�̐܍��͑�������n�܂肪���ł��B�w�W���\10���O�ɂ́A���l�̔����͊��ɏI����Ă���̂ł��傤�B������A�w�W���\�O��10���͂���܂ł̓����Ɣ��ɓ������Ƃ������̂����m��܂���B

�Ȃ�A���̕��͌��ʂ���������������L���ȏ�ʂ��l�@�ł��܂��B

�s��\�z���O�����l��舫���^���P���Ă���A�w�W���\1�E2���ԑO����A�����^�z�����ɐL�тĂ���Ȃ�A���O10-1�����Ⓖ��11�������z���^�A���ł��B

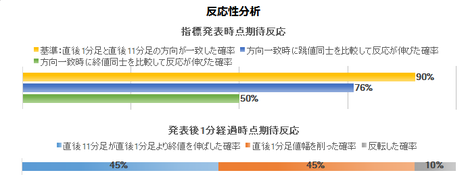

�L�������͂́A������������p���܂��B�����������́A�w�W���\����1���o�߂��Ă��A���������ɔ�����L�����������ۂ��ׂĂ��܂��B

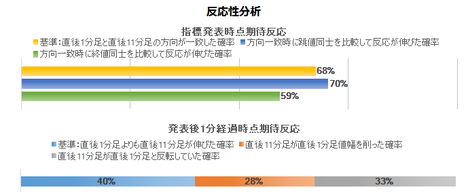

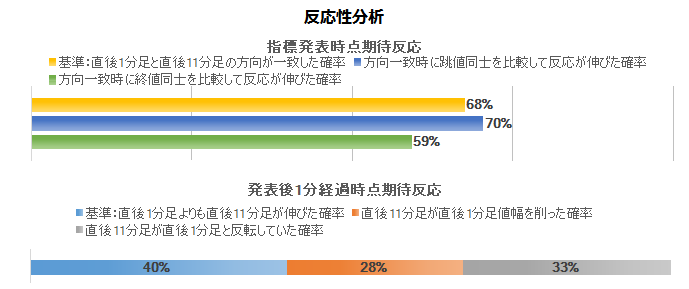

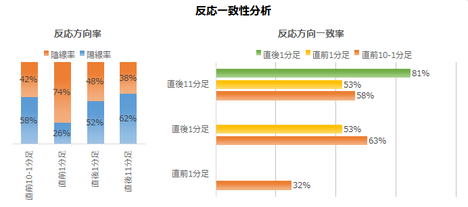

����1�����ƒ���11�����̕�����v����68���ł��B����68���̂����A����1�����������Ē���11�������������������ɔ�����L�������Ƃ�70������܂��B

�������r���[�Ȑ����ŁA���S���Ēnj��|�W�V���������܂���B����ł��nj��|�W�V�������I�[�_�[����Ȃ�A�w�W���\����1�����߂����痘�m�ł��ꑹ�ł���A�������ƃ|�W�V���������������������S�ł��B�ǂ����傫����������w�W�ł͂Ȃ����A�������傫�����]����1�x�ł��傫��������ƁA�N�Ԃŏ��ĂȂ��w�W�ɂȂ��Ă��܂��܂��B

�w�W���\����1�����߂���ƁA����1�����I�l���Ē���11�����I�l�����������ɔ�����L���Ă������Ƃ�40����������܂���B

�ȉ��ɉߋ��̒��O10-1�����E���O1�����E����1�����E����11�������n�l����[�\�N���������A���ꂼ��̊��Ԃ̎�����j��Z�߂Ă����܂��B

���}�͒��O10-1�����̎n�l����[�\�N���ł��B

���O10-1�����̉ߋ����ϒ�����8pips�A���l����6pips�ł��B���̊��Ԃ̔������x�́A�w�W���\����1���ԂƂقړ����ł��B

�ߋ��̗z������50���A���O���قƂ̕�����v����26���i�s��v��74���j�ł��B1✕HICP�̎��O���ف{1✕�R�AHICP�̎��O���فA�Ƃ������ʎ��̉��̕����Ƌt�����Ƀ|�W�V�������I�[�_�[���A���m�^���̖ڈ���5pips���炢�ɂ��Ă����Ηǂ��ł��傤�B

���ɁA���}�͒��O1�����̎n�l����[�\�N���ł��B

���O1�����̉ߋ����ϒ�����4pips�A���l����3pips�ł��B

�ߋ��̉A������70��������̂́A���̐��l��2015�N�ɂ��̊��Ԃɗz�����������Ƃ�1�x���Ȃ����ߍ��߂̐����ƂȂ��Ă��܂��B2016�N3���ȍ~�Ɍ���A�A������59���ɉ�����܂��B

���̏�A�������������̂�����A���̊��Ԃ̎���͔����������ǂ��ł��傤�B

�����āA���}�͒���1�����̎n�l����[�\�N���ł��B

����1�����̉ߋ����ϒ�����9pips�A���l����7pips�ł��B�ߋ��̗z������65���A���O���قƂ̕�����v����44���A���㍷�قƂ̕�����v����55���ł��B

���O10-1������15pips�ȏ㒵�˂����Ƃ́A�ߋ�5��܂��i�p�x12���j�B����5��̂���4�A���O10-1�����ƒ���1�����̕�������v���Ă��܂��i��v��80���j�B

�A���A����4��̂���3��̒���1�����́A�t�q�Q������܂��B����2���10pips�̋t�q�Q�ł��B������A���O10-1������15pips���˂Ă��A�Q�ĂĒnj����ׂ��ł͂���܂���B���̎w�W�ւ̔�����10pips���t�s�����瑹�肹����܂���B

���S���l������ƁA���O10-1������15pips���˂���A�w�W���\���O�܂ő҂��Ă��̒��˂������Ƀ|�W�V�������I�[�_�[���܂��B�����āA�w�W���\����̒��˂ŗ��m�^�����ł��B

����1�����ƒ���11�����̕�����v���́A�O�q�̒ʂ�68���ł��B����68���̕�����v���ɁA����11��������������1�����������Ĕ�����L�������Ƃ�70���ł��B

�������r���[�Ȑ����ŁA���S���Ēnj��|�W�V���������܂���B����ł��nj��|�W�V�������I�[�_�[����Ȃ�A�w�W���\����1�����߂����痘�m�ł��ꑹ�ł���A�������ƃ|�W�V���������������������S�ł��B�ǂ����傫����������w�W�ł͂Ȃ����A�������傫�����]����1�x�ł��傫��������ƁA�N�Ԃŏ��ĂȂ��w�W�ɂȂ��Ă��܂��܂��B

�Ō�ɁA���}�͒���11�����̎n�l����[�\�N���ł��B

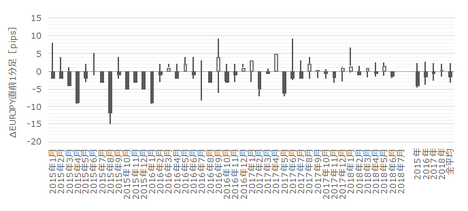

����11�����̉ߋ����ϒ�����18pips�A���l����11pips�ł��B

�w�W���\����1�����߂���ƁA����1�����I�l���Ē���11�����I�l��������L���Ă������Ƃ�40����������܂���B����1�����ɑ��钼��11�������z�}����A�nj����s���̂͒���1�������A���������Ƃ������ɂ��������ǂ��ł��傤�B���̂Ƃ��̗��m�^���̖ڈ���5pips���炢�ŗǂ��ł��傤�B

�{�w�W�̓����͈ȉ��̒ʂ�ł��B

�ȉ��̓����܂���������s�����A���̓��̒l�������ُ�Ȃ������~�߂邩���x�^�[�ȑI�����ƍl���Ă��܂��B���Ȃ��Ƃ��ߋ��̌X���ɔ�����������@�́A�����ڂŌ���Ə����������Ă��܂������ł��B

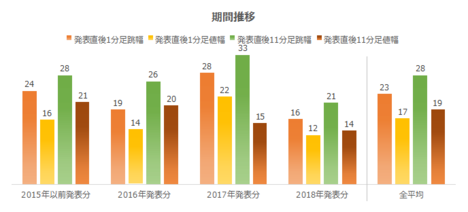

2017�N�̖{�w�W�ł̎�����т����\�ɓZ�߂Ă����܂��B

2018�N�͖{�w�W�ł܂�������Ă��܂���B�������C�����܂�N���Ȃ��āB

2017�N�́A�{�w�W��2��̎�����s���A�w�W�P�ʂ�2���A�V�i���I�P�ʂ�6��1�s�i����86���j�ł����B1��̔��\���̕��ώ�����Ԃ�6��6�b�ŁA���v�͔N�ԂŁ{14pips�ł����B

�������������w�W�Ȃ̂ŁA�������тł͂���܂���B

�{�L���́A�����w�W�̔��\������x�ɍX�V���J��Ԃ��Đ��x�����}��A�ߋ��̋��P�����̔��\���̎���Ŋ�������悤�ɓw�߂Ă��܂��B���������A����ł��I������75�����x�ɗ��܂�A100���ł͂���܂���B�ڍׂ��u1. FX�͏�B����̂��v�����Q�Ƃ��������B

�����āA�{�L���͕M�Ҍl�̌����Ɋ�Â��Ă��܂��B�{�L���Ɋ܂܂�鉿�i�E�f�[�^�E���̑���́A�{�L���ɓY�t���ꂽ�����N��Ƃ͊W����܂���B�܂��A����┄���ɂ�����ӎv������A�{�L���̋L�ڒʂ�ɍs�����Ƃ͓K�ł͂���܂���B�����āA�{�L���̓��e�����i���������������Ƃ̏����ł͂Ȃ����ƂL���Ă����܂��B�L�ړ��e�̃I���W�i���e�B��M�����m�ۂɂ͓w�߂Ă�����̂́A����ł����S�̃`�F�b�N�͍s���Ă��Ȃ��\��������܂��B

�|�W�V���������ŏI�I�Ȃ����f�͓ǎ҂����g�̐ӔC�ƂȂ�܂��B���̓_��\�߂������̏�A�{�L����FX���y���ވꏕ�ƂȂ�K���ł��B

�{�L���ɂ����镪�̓V�[�g�A�ꕔ�T���͈�A�̑̌n�����ꂽ�菇���A�l�̎���ȊO�̖ړI�Ŏg�p�E���J�E���p���s���ꍇ�ɂ́A���쌠�ҋy��FX��@������ɑ��A�A������艽�炩�̍��ӂ��s���K�v������܂��B

�@ HICP�O�N�䑬��l�i�ȉ��uHICP�v�Ɨ��L�j

�A �R�AHICP�O�N�䑬��l�i�ȉ��u�R�AHICP�v�Ɨ��L�j

��p���܂��B

HICP�́A�����A����l�Ɖ���l�����\����܂��B����l�ł͑O�N��݂̂����\����܂��B

���̕��͂̒����͈͂́A2015�N1���W�v���`2018�N6���W�v���i���N6�����\���j��42�ł��B���̊Ԃ̎w�W���ʂƔ�����������A�{�w�W���\�O���EURJPY����ɖ𗧂��������o�����Ƃ��{�e�e�[�}�ł��B

�T. �w�W����

�ȉ��A�s��\�z�͔��\���O�̒l��p���A���\���ʂ͌�ɏC���l�����\����Ă��莞���\�l�̂܂܂�p���܂��B����́A�i�C�w�W�̐��ڂ̕��͂����A�w�W���\���O����̔������x�┽�������Ƃ̊W���d�����Ă��邽�߂ł��B

�y1.1 �w�W�T�v�z

EU�ȊO�̓��ēƉp�����̎�v���ł́A����ҕ����w����CPI�ƕ\���܂��B���B�̂��ꂾ����HICP�i�� Harmonized Indices of Consumer Prices�j�ƕ\�L����܂��BFX�Q���҂ɂƂ��Ă�HICP��CPI���������e���Ǝv���č\���܂���B

�{�w�W�̈Ӌ`�́AECB���Z����ɉe����^���邱�Ƃ��ƌ����Ă��܂��BECB�i���B������s�j�́A�����I�ȃC���t���ڕW�iHICP�O�N��2����j��ݒ肵�Ă��邩��ł��B����āAFX�e�Ђ�HP�ł́A�{�w�W�̏d�v�x�E���ړx�������ʒu�Â��Ă��܂��B

����ɂ��ւ�炸�A�{�w�W���ʂɂ�锽���͒Z���Ԃŏ������A���\���ʂ��s��\�z���ǂ��Ă������Ă�56�������f���ɔ������Ă��܂���B

�����������Ă��闝�R�́A�{�w�W���\�O�ɉ��B�e���̕����w�W�����\����邱�Ƃ�����ł��B���ɁA�ƕ��ɂƂ�������v�����́A���\����EUR���[�g�ւ̐D�荞�܂�Ă��܂��Ă���̂ŁA�{�w�W���\���ʂ͂��̒ǔF�̈Ӗ������Ȃ��̂ł��傤�B

�����A��f����w�W���ʐ��ڂ������O���t������������A����l�ł���ɂ��ւ�炸�A���\���ʂ̎s��\�z�Ƃ̍��ق����������Ƃ��킩��܂��B

�܂��A�{���͂ň����Ă���̂͑���l�ŁAHICP�͌������l�����\����܂��B����ǂ��A����l�̎s��\�z�̐��x�͂����ƍ����A�����̖��͂��Ȃ���]�I�ɔ������܂���B������������l�͑���l�ƈ�v�������Ȃ̂ł��B

�܂�A����l�ł���s��\�z�̐��x�������A�����ĉ���l�͂����Ǝs��\�z�̐��x�������A���̌��ʁA�w�W���ʂւ̔������Z���Ԃŏ������A�Ƃ����̂�HICP�ł��B

�y1.2 �w�W���ځz

HICP�ƃR�AHICP�̉ߋ����ڂ����}�Ɏ����܂��B����l�ł͂�������O�N�䂵�����\����܂���B

�ԁ��͉���l�ł��B����l�Ɖ���l�Ƃ���v���Ă���ӏ����ԁ��͌����Ȃ��悤�ɂȂ��Ă��܂��B�����̒ʂ�A����l�͑���l�ƈ�v���Ȃ��������Ƃ̕������Ȃ����Ƃ��킩��܂��B

����ł́A����l���\���ɔ������������Ȃ�̂����R�ł��B

�܂��A�s��\�z�̐��x���������Ƃ������ł��B����Ȃ�A���\���ʂ��s��\�z����Y�����܂��āAHICP���R�AHICP�A�ƍl���Ă���Ηǂ��̂ł��傤���B�����͂��̒ʂ�ł��B

����ǂ��A�O�q�̒ʂ�AECB�̎����I�C���t���ڕW�́A�R�AHICP�łȂ�HICP�ł��BECB�̋��Z�����ύX���\����鎞���ɂȂ�ƁAHICP���R�AHICP�A���s��̊S���ƂȂ�܂��B

�U.��������

���͂ɂ́A���O���فi���s��\�z�[�O�����茋�ʁj�Ǝ��㍷�فi�����\���ʁ[�s��\�z�j�Ǝ��ԍ��فi���\���ʁ[�O�����茋�ʁj�𑽗p���܂��B���ق��v���X�̂Ƃ��z���E�}�C�i�X�̂Ƃ��A���ƑΉ����Ă���A�������f�����ƌ������Ƃɂ��܂��B

�y2.1 �����T�v�z

���̍��E2�}���������������B����HICP���㍷�فi�����j�ɑ��锽���i�c���F����1�����l���j�ŁA�E���R�AHICP���㍷�فi�����j�ɑ��锽���i�c���F����1�����l���j�ł��B

�ǂ����̃O���t���Q�l�ɂ��Ăǂ����Ƀ|�W�V�������I�[�_�[����Ηǂ������킩��܂����B�킩��Ⴕ�܂���B�ǂ����ɂ���^�C���̎���ɂȂ��Ă��܂������ł��B�Ƃ����̂��A�����ɌX����ǂݎ��A�S�̓I�ɉE�オ��ȌX���������Ă�����̂́A������傫�߂���̂ł��B

�{�w�W�͂��܂�f���Ȕ���������Ƃ͌����܂���B�f���Ȕ��������Ȃ��w�W�́A���̃u���O�̂悤�Ɍo�ς���Z�ɑf�l���s�����͂Ɍ����Ă��܂���BEUR�͂ƂĂ����l�����̒ʉ݂Ȃ̂ł��B�����猙���ł��B

�[�[�[��€����A$�[�[�[

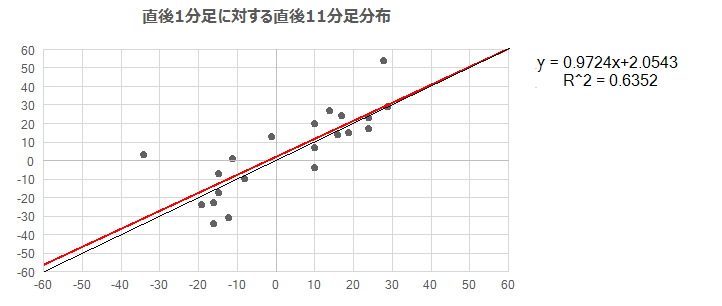

���ɁA���}���������������B���}�́A����1�����i�����j�ɑ��钼��11�����i�c���j�̕��z��\���Ă��܂��B

�����͑Ίp���ŁA�Ԑ�����A���ł��B���҂قڕ��s�Ȃ��Ƃ͂��Ă����A�h�b�g���z�͂ǂ���̐�������傫������Ă��܂��B

����ȓ����̎w�W�Ŕ��ʎ��ɋÂ��Ă����܂�Ӗ�������܂���B

���O���فE���㍷�فE���ԍ��ق̂�����̔��ʎ���

- 1✕HICP�̍��ف{1✕�R�AHICP�̍���

�Ƃ��Ă����܂��傤�B

�y2.2 �������x�z

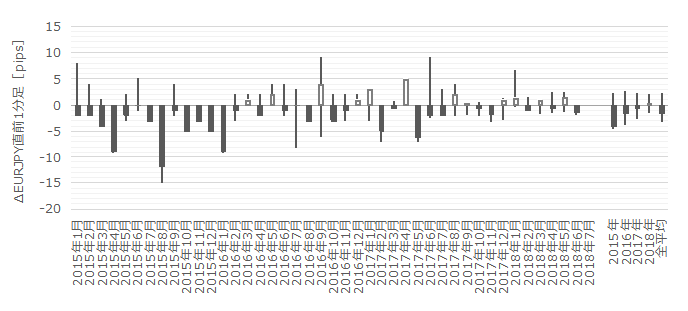

�ߋ���4�{���`���[�g�̊e���[�\�N�����ϒl�ƁA�ł��w�W���ʂɑf���ɔ������钼��1���������̕��z�����\�ɓZ�߂Ă����܂��B

����1���������͉ߋ����ς�9pips�ł��B

�ߋ��̔������z������ƁA�S�̂̔���52����6�`14pips���˂Ă��܂��B5pips�ȉ������������Ȃ��������Ƃ�24���A15pips�ȏ㒵�˂����Ƃ�24���ł��B�ߋ��A����1�������ł��傫�����˂��̂́A2017�N4���W�v�����\����21pips�ł��B

�������������w�W�ł��B

���ɁA2015�N�ȍ~�̔������ڂ����}�Ɏ����܂��B2018�N���\���͂܂�7�����f����Ă��܂���B

���N�A�������������������Ȃ��Ă��Ă��邱�Ƃ��킩��܂��B���ʂ͂킩���Ă��A�������킩��܂���B

���N�̎��㍷�ٔ��ʎ��̉��̑傫���Ɣ�r���Ă����܂��傤�B

���㍷�ٔ��ʎ��́A1✕HICP�́i���\���ʁ[�s��\�z�j�{1✕�R�AHICP�́i���\���ʁ[�s��\�z�j�A�ł��B���̎��̉��́A�v���X�ɂȂ邱�Ƃ��}�C�i�X�ɂȂ邱�Ƃ�����܂��B�v���X�ƃ}�C�i�X�����E�����̂�����邽�߁A�S�Đ�Βl�i�}�C�i�X�̂Ƃ��́A�}�C�i�X�łȂ����̒l���v���X�ƌ����Ă��l�j�̕��ϒl�����߂܂��B

���ʂ����\�Ɏ����܂��B

���̊Ԃ̔������������Ȃ������Ƃ́A�s��\�z�̐��x���オ������ł͂���܂���B

2017�N�ȍ~�AHICP��ECB�̐����ڕW�ł���2����ɒB���Ă��邩��A�Ƃ����̂͗��R�ɂȂ�܂���B����ł́A2016�N�ȑO�̐��������܂���B

�y2.3 �\�����́z

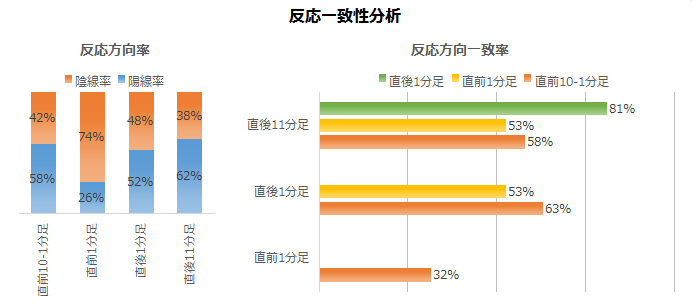

�\�����͂ɂ́A�w�W��v��������������v��������p���܂��B

�w�W��v�������́A�e���قƔ��������̈�v���ׂĂ��܂��B������v�������́A��Ɍ`�����ꂽ���[�\�N���ƌ�Ō`������郍�[�\�N���̕�����v���ׂĂ��܂��B

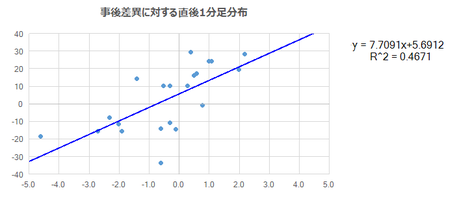

���O10-1�����Ⓖ�O1�����́A���O���قƂ̕�����v�������ꂼ��26���E35����������܂���B�w�W���\�O10���Ԃ́A�s��\�z���O�����l���Ă���ΉA���A�����Ă��Ȃ���Ηz���Ŕ����������ł��B

���㍷�قƒ���1�����̕�����v����55����������܂���B������v����������Ȃ�A�{�w�W�͂��܂�f���ɔ�������Ƃ͌����܂���B2.1���Ɏ�������A�����A�e�ɂ���Ȃ����Ƃ��m�F�ł�����ł��B

1.2���Ɏ�����HICP�E�R�AHICP�̐��ڂ��㏸���Ƃ������Ƃ������āA�ߋ��̎��ԍ��ق�70�����v���X�ɂȂ��Ă��܂��B�܂��A���O1�����̉A������70���ƕ肪�ڗ����܂��B����ɂ��ւ�炸�A���O1�����͎��ԍ��ق�70���̕�����v���ƂȂ��Ă��܂��B

�[�[�[��€����A$�[�[�[

���Ă����ŁA�s��\�z���O�����l��舫�����Ă���A�w�W���\�O��10���Ԃ��z���ɂȂ肪���ŁA���P���Ă���ΉA���ɂȂ肪���Ȃ��ƂɈӖ�������̂ł��傤���B

EUR�Ɋւ��Ă͂��邩���m��܂���B

�Ƃ����̂��A���l�ʉ݂�EUR�ł́u�\�i�\�z�j�Ŕ����āA�����i���\�j�Ŕ���v�Ƃ��������������ȋC�����܂��i�u�C������v�ł��j�B��ʓI�Ș_�����������A�萫�I�Șb�Ő\����Ȃ��̂ł����A�傫�ȃC�x���g��w�W��O��EUR�̐܍��͑�������n�܂肪���ł��B�w�W���\10���O�ɂ́A���l�̔����͊��ɏI����Ă���̂ł��傤�B������A�w�W���\�O��10���͂���܂ł̓����Ɣ��ɓ������Ƃ������̂����m��܂���B

�Ȃ�A���̕��͌��ʂ���������������L���ȏ�ʂ��l�@�ł��܂��B

�s��\�z���O�����l��舫���^���P���Ă���A�w�W���\1�E2���ԑO����A�����^�z�����ɐL�тĂ���Ȃ�A���O10-1�����Ⓖ��11�������z���^�A���ł��B

�y2.4 �L�������́z

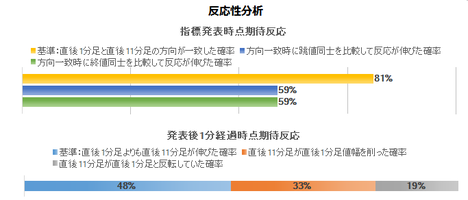

�L�������͂́A������������p���܂��B�����������́A�w�W���\����1���o�߂��Ă��A���������ɔ�����L�����������ۂ��ׂĂ��܂��B

����1�����ƒ���11�����̕�����v����68���ł��B����68���̂����A����1�����������Ē���11�������������������ɔ�����L�������Ƃ�70������܂��B

�������r���[�Ȑ����ŁA���S���Ēnj��|�W�V���������܂���B����ł��nj��|�W�V�������I�[�_�[����Ȃ�A�w�W���\����1�����߂����痘�m�ł��ꑹ�ł���A�������ƃ|�W�V���������������������S�ł��B�ǂ����傫����������w�W�ł͂Ȃ����A�������傫�����]����1�x�ł��傫��������ƁA�N�Ԃŏ��ĂȂ��w�W�ɂȂ��Ă��܂��܂��B

�w�W���\����1�����߂���ƁA����1�����I�l���Ē���11�����I�l�����������ɔ�����L���Ă������Ƃ�40����������܂���B

�V.������j

�ȉ��ɉߋ��̒��O10-1�����E���O1�����E����1�����E����11�������n�l����[�\�N���������A���ꂼ��̊��Ԃ̎�����j��Z�߂Ă����܂��B

�y3.1 ���O10-1�����z

���}�͒��O10-1�����̎n�l����[�\�N���ł��B

���O10-1�����̉ߋ����ϒ�����8pips�A���l����6pips�ł��B���̊��Ԃ̔������x�́A�w�W���\����1���ԂƂقړ����ł��B

�ߋ��̗z������50���A���O���قƂ̕�����v����26���i�s��v��74���j�ł��B1✕HICP�̎��O���ف{1✕�R�AHICP�̎��O���فA�Ƃ������ʎ��̉��̕����Ƌt�����Ƀ|�W�V�������I�[�_�[���A���m�^���̖ڈ���5pips���炢�ɂ��Ă����Ηǂ��ł��傤�B

�y3.2 ���O1�����z

���ɁA���}�͒��O1�����̎n�l����[�\�N���ł��B

���O1�����̉ߋ����ϒ�����4pips�A���l����3pips�ł��B

�ߋ��̉A������70��������̂́A���̐��l��2015�N�ɂ��̊��Ԃɗz�����������Ƃ�1�x���Ȃ����ߍ��߂̐����ƂȂ��Ă��܂��B2016�N3���ȍ~�Ɍ���A�A������59���ɉ�����܂��B

���̏�A�������������̂�����A���̊��Ԃ̎���͔����������ǂ��ł��傤�B

�y3.3 ����1�����z

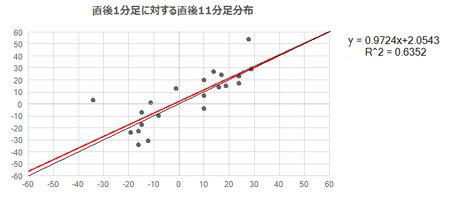

�����āA���}�͒���1�����̎n�l����[�\�N���ł��B

����1�����̉ߋ����ϒ�����9pips�A���l����7pips�ł��B�ߋ��̗z������65���A���O���قƂ̕�����v����44���A���㍷�قƂ̕�����v����55���ł��B

���O10-1������15pips�ȏ㒵�˂����Ƃ́A�ߋ�5��܂��i�p�x12���j�B����5��̂���4�A���O10-1�����ƒ���1�����̕�������v���Ă��܂��i��v��80���j�B

�A���A����4��̂���3��̒���1�����́A�t�q�Q������܂��B����2���10pips�̋t�q�Q�ł��B������A���O10-1������15pips���˂Ă��A�Q�ĂĒnj����ׂ��ł͂���܂���B���̎w�W�ւ̔�����10pips���t�s�����瑹�肹����܂���B

���S���l������ƁA���O10-1������15pips���˂���A�w�W���\���O�܂ő҂��Ă��̒��˂������Ƀ|�W�V�������I�[�_�[���܂��B�����āA�w�W���\����̒��˂ŗ��m�^�����ł��B

����1�����ƒ���11�����̕�����v���́A�O�q�̒ʂ�68���ł��B����68���̕�����v���ɁA����11��������������1�����������Ĕ�����L�������Ƃ�70���ł��B

�������r���[�Ȑ����ŁA���S���Ēnj��|�W�V���������܂���B����ł��nj��|�W�V�������I�[�_�[����Ȃ�A�w�W���\����1�����߂����痘�m�ł��ꑹ�ł���A�������ƃ|�W�V���������������������S�ł��B�ǂ����傫����������w�W�ł͂Ȃ����A�������傫�����]����1�x�ł��傫��������ƁA�N�Ԃŏ��ĂȂ��w�W�ɂȂ��Ă��܂��܂��B

�y3.4 ����11�����z

�Ō�ɁA���}�͒���11�����̎n�l����[�\�N���ł��B

����11�����̉ߋ����ϒ�����18pips�A���l����11pips�ł��B

�w�W���\����1�����߂���ƁA����1�����I�l���Ē���11�����I�l��������L���Ă������Ƃ�40����������܂���B����1�����ɑ��钼��11�������z�}����A�nj����s���̂͒���1�������A���������Ƃ������ɂ��������ǂ��ł��傤�B���̂Ƃ��̗��m�^���̖ڈ���5pips���炢�ŗǂ��ł��傤�B

�W.���͌��_

�{�w�W�̓����͈ȉ��̒ʂ�ł��B

�ȉ��̓����܂���������s�����A���̓��̒l�������ُ�Ȃ������~�߂邩���x�^�[�ȑI�����ƍl���Ă��܂��B���Ȃ��Ƃ��ߋ��̌X���ɔ�����������@�́A�����ڂŌ���Ə����������Ă��܂������ł��B

- �{�w�W�́AECB���Z����ɉe����^���邽�߁A�����̎w�W����ŏd�v�x�⒍�ړx�������ƈʒu�Â����Ă��܂��B����ǂ��A�s��\�z�̐��x�������A�������Z���Ԃŏ������A���\���ʂ̎s��\�z�ɑ���ǂ�������55�������f���ɔ������Ă��܂���B

����ɂ͌����Ȃ��w�W�ł��B - �w�W���\�O10���Ԃ́A�s��\�z���O�����l�����P���Ă���ΉA���A�������Ă���Ηz���Ŕ����������ł��B�t�ł͂���܂���B

���̊ԂɁA���O10-1������15pips�ȏ㒵�˂����Ƃ́A�ߋ�5��܂��i�p�x12���j�B����5��̂���4�A���O10-1�����ƒ���1�����̕�������v���Ă��܂��i��v��80���j�B����ǂ��A�Q�ĂĒǂ������Ă͂����܂���B����4��̂���3��̒���1������10pips�ȏ�̋t�q�Q������܂��B

���S���l������ƁA���O10-1������15pips���˂���A�w�W���\���O�܂ő҂��Ă��̒��˂������Ƀ|�W�V�������I�[�_�[���܂��B�����āA�w�W���\����̒��˂ŗ��m�^���ł��B - �w�W���ʂɍł��f���ɔ������钼��1���������́A�ߋ����N�ɘj���Ĉ��肵��10pips���x�ł��B�w�W���\����̔��������́A��L�̒ʂ肠�܂�f���ł͂���܂���B

����1�����ƒ���11�����̕�����v����68���ł��B����68���̂����A����1�����������Ē���11�������������������ɔ�����L�������Ƃ�70������܂��B�������������ɒnj�����Ȃ�A�w�W���\����1�����߂����痘�m�ł��ꑹ�ł���A�������ƃ|�W�V���������������������S�ł��B�ǂ����傫����������w�W�ł͂Ȃ����A�������傫�����]����1�x�ł��傫��������ƁA�N�Ԃŏ��ĂȂ��w�W�ɂȂ��Ă��܂��܂��B

�w�W���\����1�����߂���ƁA����1�����I�l���Ē���11�����I�l�����������ɔ�����L���Ă������Ƃ�40����������܂���B

�[�[�[��€����A$�[�[�[

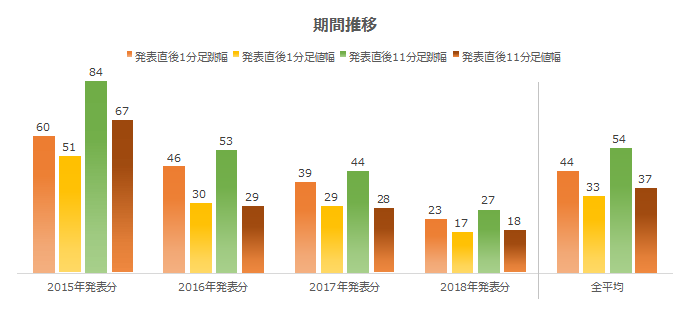

2017�N�̖{�w�W�ł̎�����т����\�ɓZ�߂Ă����܂��B

2018�N�͖{�w�W�ł܂�������Ă��܂���B�������C�����܂�N���Ȃ��āB

2017�N�́A�{�w�W��2��̎�����s���A�w�W�P�ʂ�2���A�V�i���I�P�ʂ�6��1�s�i����86���j�ł����B1��̔��\���̕��ώ�����Ԃ�6��6�b�ŁA���v�͔N�ԂŁ{14pips�ł����B

�������������w�W�Ȃ̂ŁA�������тł͂���܂���B

�ȏ�

�[�[�[���L�[�[�[

�{�L���́A�����w�W�̔��\������x�ɍX�V���J��Ԃ��Đ��x�����}��A�ߋ��̋��P�����̔��\���̎���Ŋ�������悤�ɓw�߂Ă��܂��B���������A����ł��I������75�����x�ɗ��܂�A100���ł͂���܂���B�ڍׂ��u1. FX�͏�B����̂��v�����Q�Ƃ��������B

�����āA�{�L���͕M�Ҍl�̌����Ɋ�Â��Ă��܂��B�{�L���Ɋ܂܂�鉿�i�E�f�[�^�E���̑���́A�{�L���ɓY�t���ꂽ�����N��Ƃ͊W����܂���B�܂��A����┄���ɂ�����ӎv������A�{�L���̋L�ڒʂ�ɍs�����Ƃ͓K�ł͂���܂���B�����āA�{�L���̓��e�����i���������������Ƃ̏����ł͂Ȃ����ƂL���Ă����܂��B�L�ړ��e�̃I���W�i���e�B��M�����m�ۂɂ͓w�߂Ă�����̂́A����ł����S�̃`�F�b�N�͍s���Ă��Ȃ��\��������܂��B

�|�W�V���������ŏI�I�Ȃ����f�͓ǎ҂����g�̐ӔC�ƂȂ�܂��B���̓_��\�߂������̏�A�{�L����FX���y���ވꏕ�ƂȂ�K���ł��B

�[�[�[���L�[�[�[

�{�L���ɂ����镪�̓V�[�g�A�ꕔ�T���͈�A�̑̌n�����ꂽ�菇���A�l�̎���ȊO�̖ړI�Ŏg�p�E���J�E���p���s���ꍇ�ɂ́A���쌠�ҋy��FX��@������ɑ��A�A������艽�炩�̍��ӂ��s���K�v������܂��B

���L�ȏ�

posted by FX��@�������Apaji�ł��B�@�@�@�@�@�����Ďʐ^��M�N�ł��B at 08:00| Comment(0)

| TrackBack(0)

| DB3. ���B�w�WDB

2018�N07��26��

�Ďl����GDP�̔������͗p�ŐV�X�V�f�[�^

���ʎ�

���O���ق́A1✕GDP���O���ف{2✕�R�APCE���O���فA�Ƃ������ʎ��i�v���X���z���A�}�C�i�X���A���j��p���܂��B

���㍷�ق́A2✕GDP���㍷�ف{1✕�f�t���[�^���㍷�ف[2✕PCE���㍷�ف{1✕�R�APCE���㍷�فA�Ƃ������ʎ���p���܂��B

���ԍ��ق́A�[2✕GDP���ԍ��ف[1✕�f�t���[�^���ԍ��ف[2✕PCE���ԍ��ف[1✕�R�APCE���ԍ��فA�Ƃ������ʎ���p���܂��B

�����T�v

�������x

�\������

�L��������

���O���ق́A1✕GDP���O���ف{2✕�R�APCE���O���فA�Ƃ������ʎ��i�v���X���z���A�}�C�i�X���A���j��p���܂��B

���㍷�ق́A2✕GDP���㍷�ف{1✕�f�t���[�^���㍷�ف[2✕PCE���㍷�ف{1✕�R�APCE���㍷�فA�Ƃ������ʎ���p���܂��B

���ԍ��ق́A�[2✕GDP���ԍ��ف[1✕�f�t���[�^���ԍ��ف[2✕PCE���ԍ��ف[1✕�R�APCE���ԍ��فA�Ƃ������ʎ���p���܂��B

�����T�v

�������x

�\������

�L��������

posted by FX��@�������Apaji�ł��B�@�@�@�@�@�����Ďʐ^��M�N�ł��B at 21:04| Comment(0)

| TrackBack(0)

| DB2. ��w�WDB