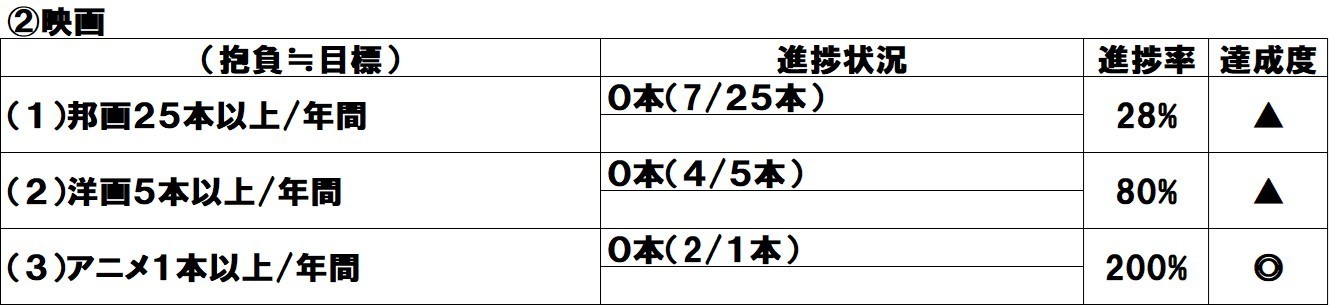

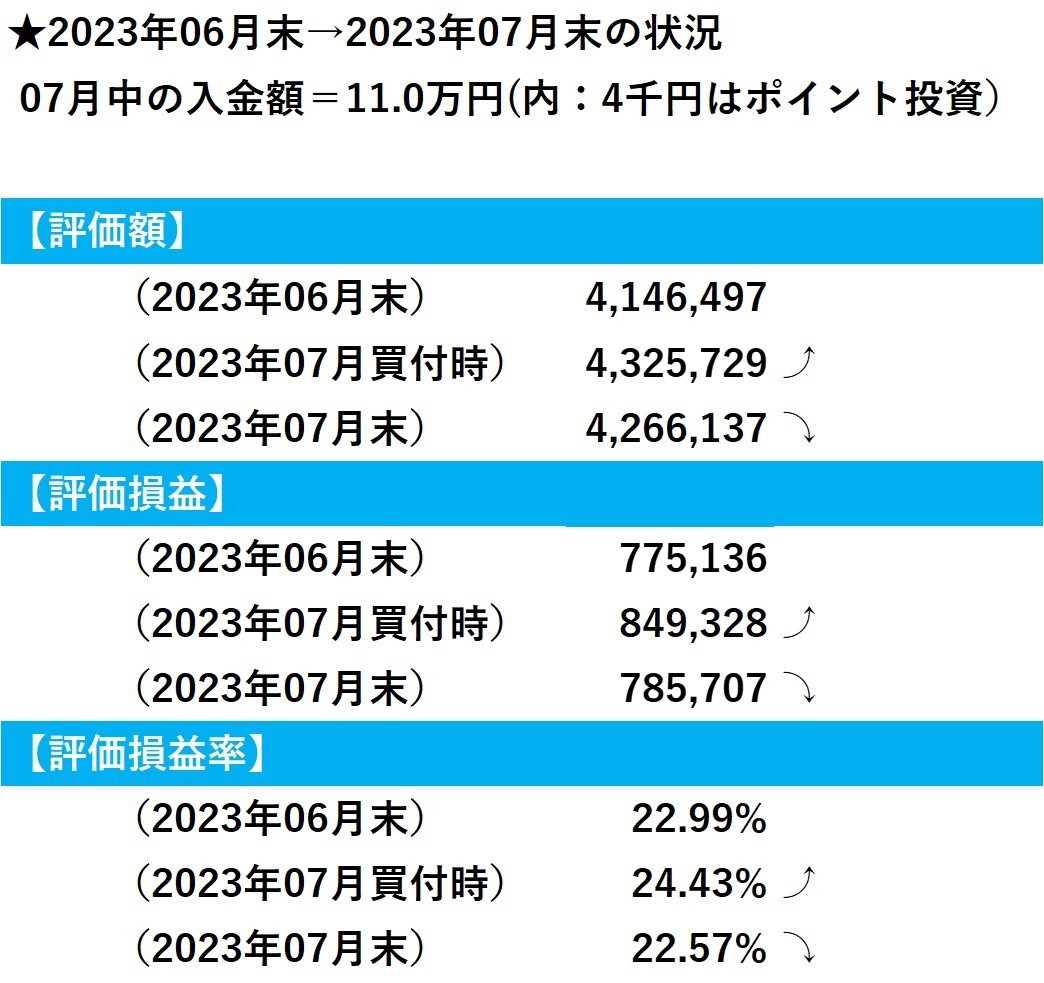

今宵も元気なウサギですが、泣きたくなるようなニュースにちょっと弱っています。

★2023年10月から「ふるさと納税」改悪

「ふるさと納税」は、育った「ふるさと」を離れて暮らしている人が「ふるさと」の活性化につながるように納税できる仕組みであり、応援したい「自治体」へ納税できる仕組みでもあります。その主旨に基づき、今回、総務省は、2023年10月から「ふるさと納税」のルールに関して、大きく2点の改正を発表しました。

ちなみに、2021年度の寄付総額は、過去最高の8,302億円と発表されています。

大きな改正2点に関しては、下記のとおりです。

① 返礼品の基準見直し

【総務省HP引用文】

加工品のうち熟成肉と精米について、原材料が当該地方団体と同一の都道府県内産であるものに限り、返礼品として認める(地場産品基準の改正)

【内容要約】

「加工」「製造」を自治体内で行っていれば原則認められてきましたが、「熟成肉」と「精米」については、原材料についても「同一の都道府県内産」である事を新しく盛り込まれました。

【NG例】

鹿児島産豚肉を福岡県●●市で加工(熟成)して、福岡県●●市の返礼品とする場合、2023年10月以降NGとなります。

【理由】

寄付先(自治体)の活性化及び応援のための寄付ですので、その返礼品は寄付した自治体の産物である事が原則ですが、拡大解釈の中、「付加価値がある加工品」も対象とされており、その見極めが困難な「熟成肉」「精米」に関して改正がなされたことになります。ルールとしては、健全化の改正。

【寄付側のデメリット】

2023年10月以降、「選択肢が少なくなる」ことが予想されます。

② 隠れ経費も含まれるようになる

【総務省HP引用文】

募集に要する費用について、ワンストップ特例事務や寄附金受領証の発行などの付随費用も含めて寄附金額の5割以下とする(募集適正基準の改正)

【内容要約】

(改正前)返礼品の調達にかかる費用割合を「寄付額の3割」+送料や事務費等も含んだ経費総額「寄付額の5割以下」とされていました。(改正後)同条件に加えて、「受領書発行・送付費用」「ワンストップ特例制度の対応費用」のような「隠れコスト」を含める事としました。

【理由】

(改正前)のルールでは、自治体で補えない費用が膨らんでいる事がわかり、自治体の負担を軽減するために「隠れコスト」も対象に含める事となりました。「寄付額の5割以下」を超過した分が自治体の「自腹」になっていたことが分かり、今回ルールに織り込んだという意味です。

【寄付側のデメリット】

2023年10月以降、それまでと同じ自治体から同じ返礼品を選択しても「返礼品の質、量が低下する」可能性がある。もしくは、同じ自治体から同じ返礼品を選択しても「寄付額が割高になる」可能性がある。

★ウサギの独り言

「改悪」でも「お得」

「ふるさと納税」のルール改正自体は、「健全化」へ向かっているので仕方ないかと思いますが、「寄付する側」からすると「改悪」と感じてしまいますよね。「選択肢の減少」「返礼品の質・量減少」とは言え、「返礼品」が頂けることは変わりませんし、「楽天ふるさと納税サイト」を介して「寄付」すれば「楽天ポイント」も頂けます。「お得感」が少し減少したけど、まだまだ「お得」な制度です。

とりあえず、2023年は9月末までに自分の寄付額上限まで寄付を終わらせる事で「現行ルールの恩恵」をしっかり頂いて、2024年から「新ルール」に適応していこうと思います。

★ランキングに参加しています!

もし良かったら、「ポチポチ」してね!

人気ブログランキング

もう一押し!「ポチポチ」してね!

にほんブログ村