[超ラク]家計簿をつけない家計管理3ステップ。家計管理から解き放たれたいサボカジ派さんにおすすめ。

2017年10月24日

(素材提供:ぱくたそさんhttps://www.pakutaso.com/)

家計簿って意外と労力も時間もかかるので、

その時間を読書したり、ブログ書いたり、早めに寝たり・・に回せた方が有意義かと思うので、

ぜひなんとなくつけている人はやめちゃってみてください

(家計簿つける事が、楽しいし、いいストレス発散になっている方は無理してやめる必要はない。)

なるたけ、労力を使わなくていいところは使いたくない!

楽したい!

サボカジ派さんにおすすめです。

※サボる+家事=サボカジ

ざっくりまとめると

0)家庭の支出を把握してない人は把握のために半年くらい家計簿は必要。

1)まず必須の現金は下ろす。固定貯金は貯金専用口座にうつす。

2)生活費、保険料・・全てクレジットカード一本で。

3)限度額到達まで使い切れ。

4)とりあえずまず持っておきたいカードはこれ。

1)まず必須の現金は下ろす。固定貯金は貯金専用口座にうつす。

2)生活費、保険料・・全てクレジットカード一本で。

3)限度額到達まで使い切れ。

4)とりあえずまず持っておきたいカードはこれ。

STEP1. 家庭の支出を把握してない人は把握のために半年くらい家計簿は必要。

家計簿やめちゃえ

とは言いましたが、

家庭の支出・総資産(ローンなども含む)を把握していない場合は、

3ヶ月~6ヶ月ほど家計簿をつけて見て、下記の項目にいくらぐらいかかっているか調べます。

・生活費(食費とか消耗品とか)

・完全固定費(家賃や保険料とか)←基本的に金額が上下することのない費用

・固定費(水光熱費、携帯電話代とか)←季節によって上下したりする費用

・その他(最悪買わなくても生活できるもの)

※美容費や趣味費はご家庭によって、生活費、固定費、その他に分類。

・完全固定費(家賃や保険料とか)←基本的に金額が上下することのない費用

・固定費(水光熱費、携帯電話代とか)←季節によって上下したりする費用

・その他(最悪買わなくても生活できるもの)

※美容費や趣味費はご家庭によって、生活費、固定費、その他に分類。

本当にざっくりで問題ないです。

できれば1年あれば良いけど、←春夏秋冬で暖房冷房代や飲み物とかも変わる。

半年分くらい出したら、それらを平均して1,000円未満は切り上げちゃうくらいにざっくり。

うちは生活費に60,000円かかってるのかー

完全固定費5万円!?これ削ったら貯金増やせるのでは・・

固定費、春秋と夏冬で2万円差があるのね・・・

その他が8万円・・・確かに服買いすぎてたわ・・・

など、

これだけで既に色々な気づきが出てきます。

こんな感じでざっくり把握さえしていれば、

もう家計簿つけなくても生きていけちゃいまっせ。

STEP1. まず必須の現金は下ろす。固定貯金は貯金専用口座にうつす。

正直、本当は全てクレジットカードで済ませたいのですが、

現金が必要なシーンってなくはないので、

まずっ。

現金で必要な金額は下ろします。

我が家だと・・

・週ごとに支給されるパパのお小遣い

・月ごとで支給する家族でお出かけの現金出費&ママの現金出費(子供達の一時預かりなど)

そして貯金分を別口座に。

はい、これだけです。

ステップ1終了~。

STEP2. 生活費、保険料・・全てクレジットカード一本で。

あとは、

もうただ普段のお買い物をクレジットカードにします。

・生活費

・完全固定費

・固定費

・その他

・完全固定費

・固定費

・その他

大体上記3つの支出は家賃以外はほぼクレジットカードで払えるので、

(クレジットカードで家賃払えるところは儲けもん)

全てクレジットカード支払いに切り替えるだけ。

大体はネットでできてしまう&電話でもできちゃいます。

”カードって使いすぎそうで怖いし、口座振替でいいよ”って方。

口座振替もクレジットカードも結局は勝手・・ではないが、

自動的に引き落とされる点で同じだし、

下記で説明する、

使用可能限度額を設定しておけば使いすぎることもない。

(収入によっては限度額低めにしか設定できなかったりもする)

しかも、現金を持たないから、

盗まれた、無くしたで泣き寝入りしなくて済む。

無くしたらすぐにクレジットカード会社に連絡して、使えなくして貰えばいい。

ぶっちゃけ・・・主人も何度か財布落としているので、

入ってた現金は抜かれたらもう仕方ないけど、クレジットは止められるので

被害は3,000円だったかな・・うん。(無くさないのが一番なんだけどな)

STEP3.限度額到達まで使い切れ。

そして最後のステップ。

使用限度額の設定して、毎月限度額まで使い切ってしまいましょう。

・生活費

・完全固定費

・固定費

・その他

・完全固定費

・固定費

・その他

上記3つのうちクレジットカードで払えるものの合計×2

に設定するだけ。

簡単っ!!!!!

なぜ2倍にするかというと・・

クレジットカードって

大体当月使用分は、翌月の後半(例では毎月25日に設定)に引き落とされることが多いので、

例えば、月20万円がにしたいとした場合。

限度額を20万円に設定しておくと、

10月1日~10月31日で20万使用。

10月で使用した分の引き落としが完了するのが11月25日なので、

11月25日まで使用可能額0円。

つまり、

11月1日から11月25日のほぼ1ヶ月はクレジットカードが使えないということになる。

なので、2ヶ月分設定しておくとよきかな。

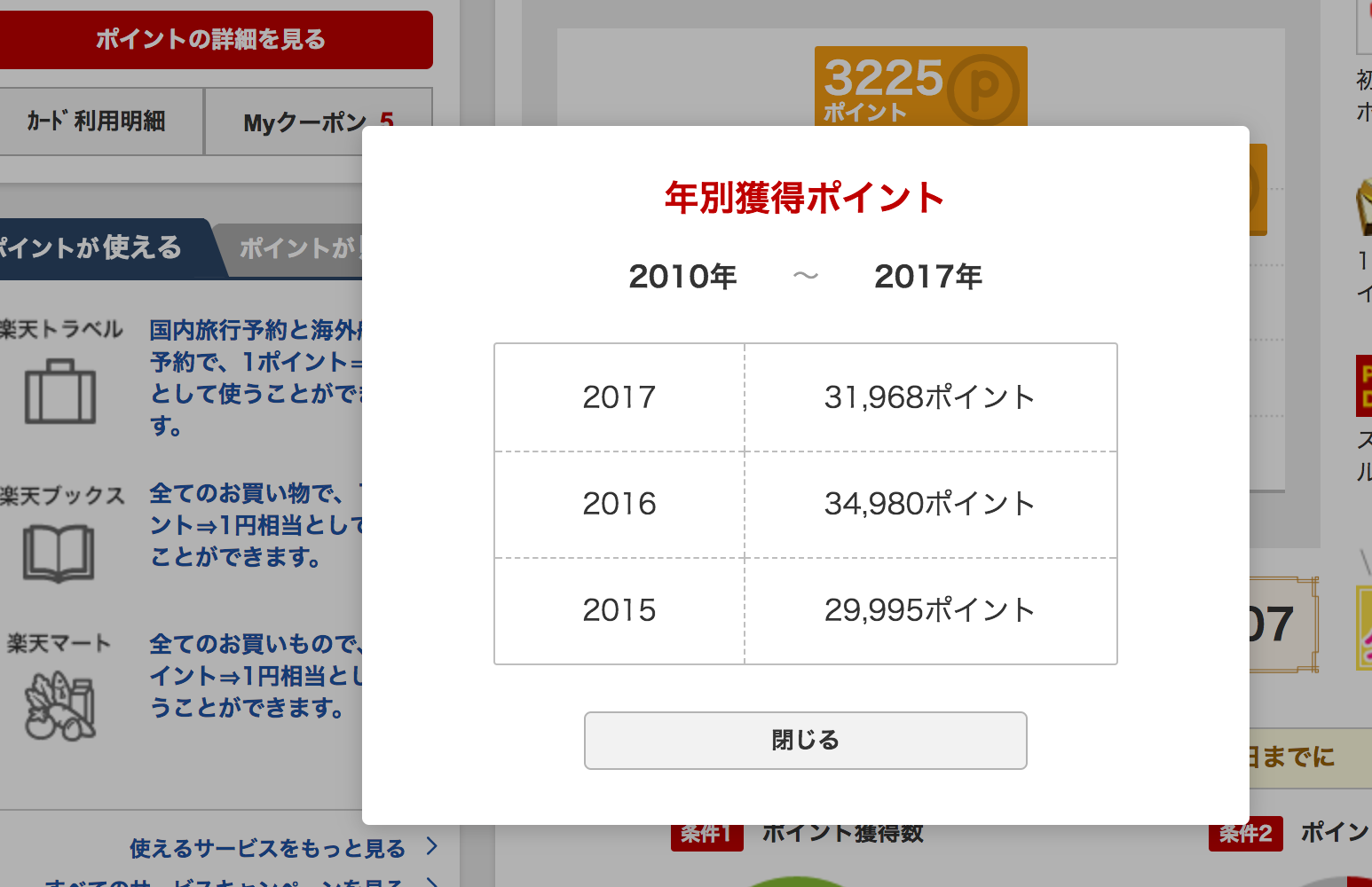

すると、こうなる。→(前記事:ポイントが毎年30,000は貯まるので罪悪感なく欲しいものが買える。現金より絶対クレジットカードを使うべき。)

とりあえずまず持っておきたいカードはこれ。

我が家はともかくも楽天カードです。

・新規入会で5,000円分使えるポイントがもらえる。

・年会費永年無料。←つまり5,000円分タダで買い物して放置もあり。

・キャンペーン色々エントリーして使うとさらにポイントがもらえる。←ただし期間限定ポイント。

・コンビニなどでもポイントを使える。スイカみたいな感じ。←最近始まったサービス。

・年会費永年無料。←つまり5,000円分タダで買い物して放置もあり。

・キャンペーン色々エントリーして使うとさらにポイントがもらえる。←ただし期間限定ポイント。

・コンビニなどでもポイントを使える。スイカみたいな感じ。←最近始まったサービス。

やっぱり強いよ、楽天さん。

結論

生活費は全部クレジットカードで済ませる。

【このカテゴリーの最新記事】

この記事へのコメント

コメントを書く

この記事へのトラックバックURL

https://fanblogs.jp/tb/6891890

※ブログオーナーが承認したトラックバックのみ表示されます。

この記事へのトラックバック