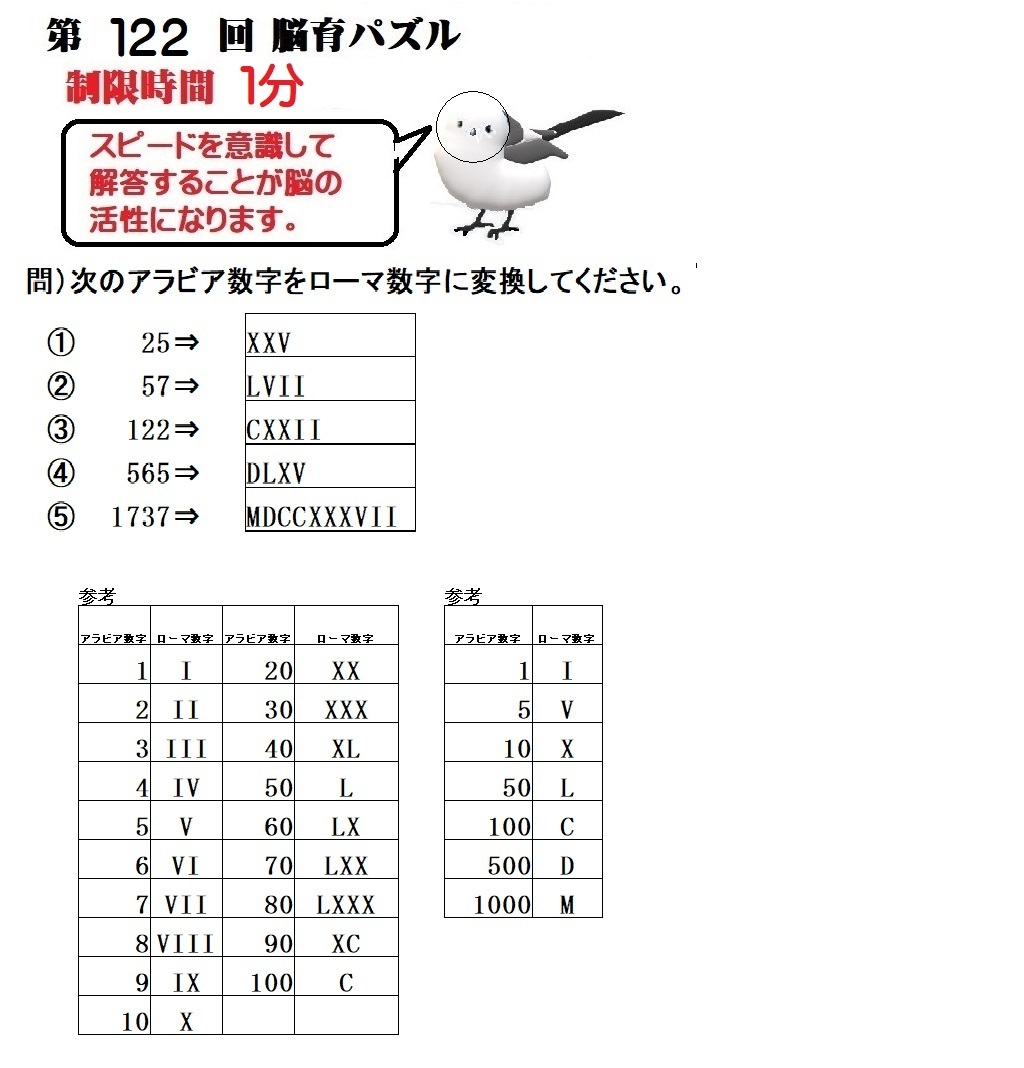

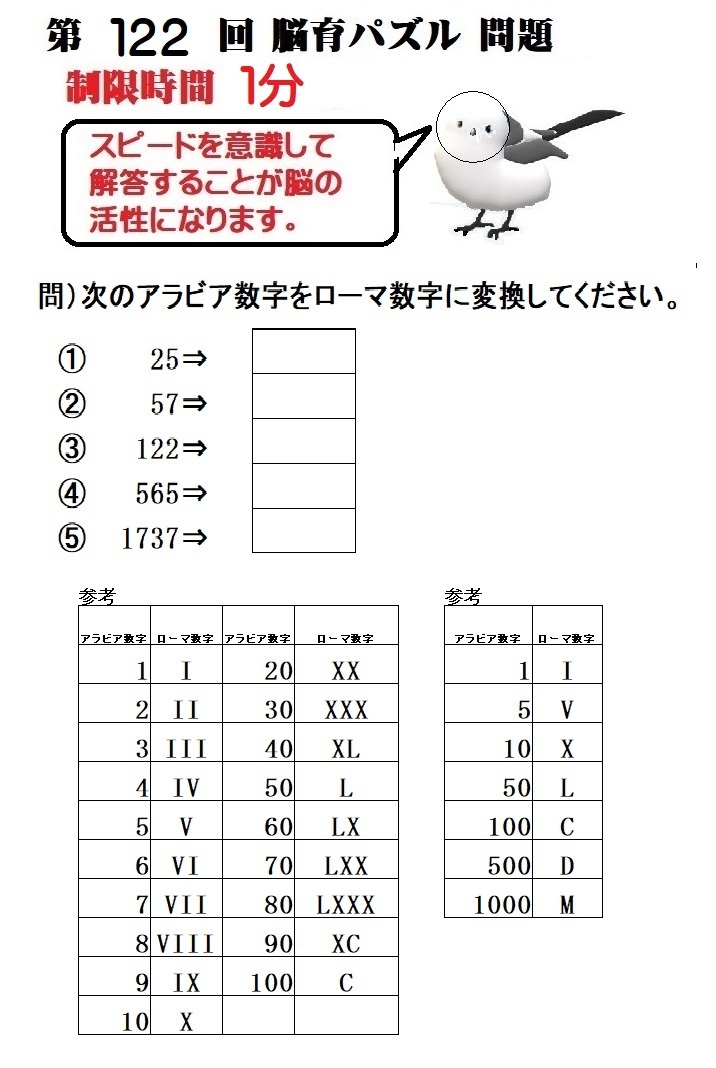

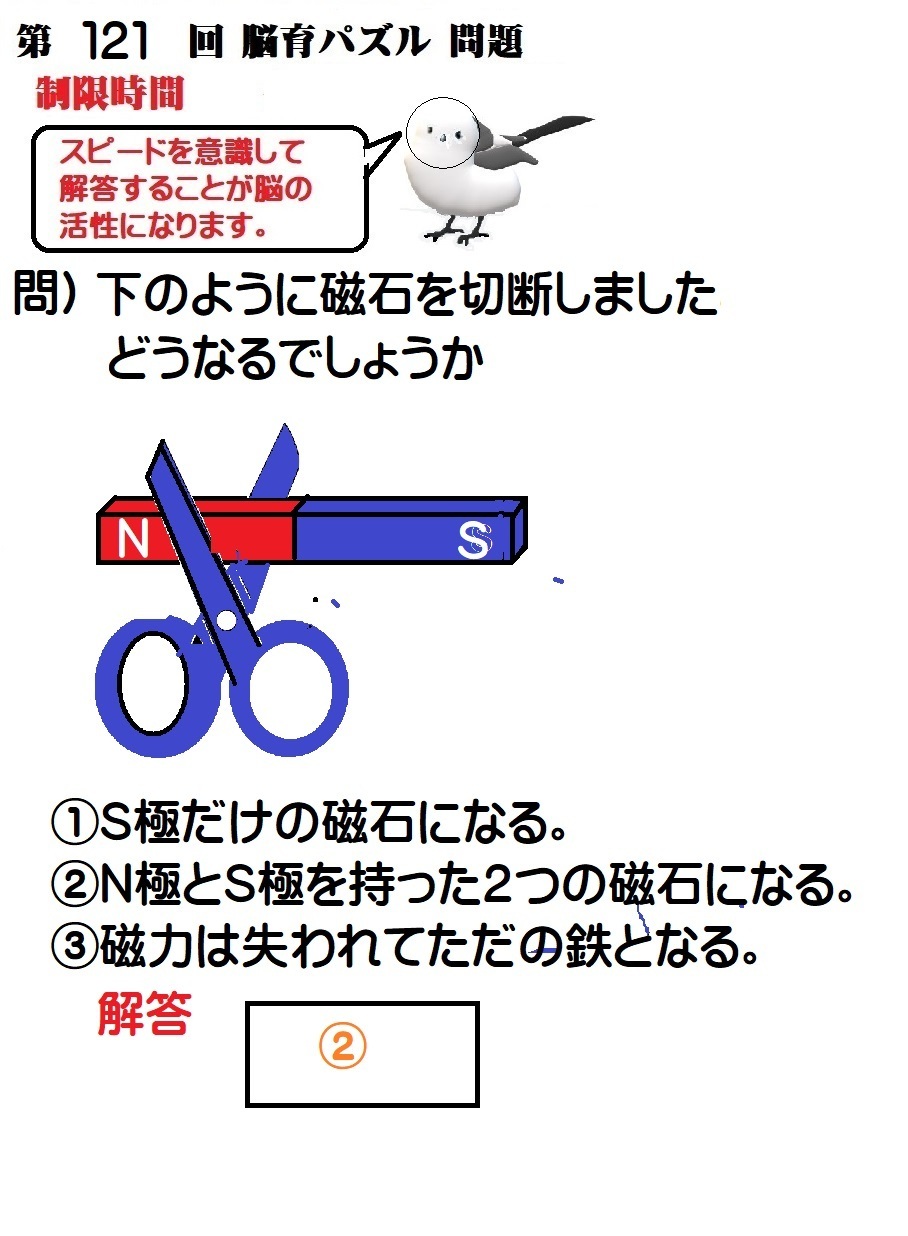

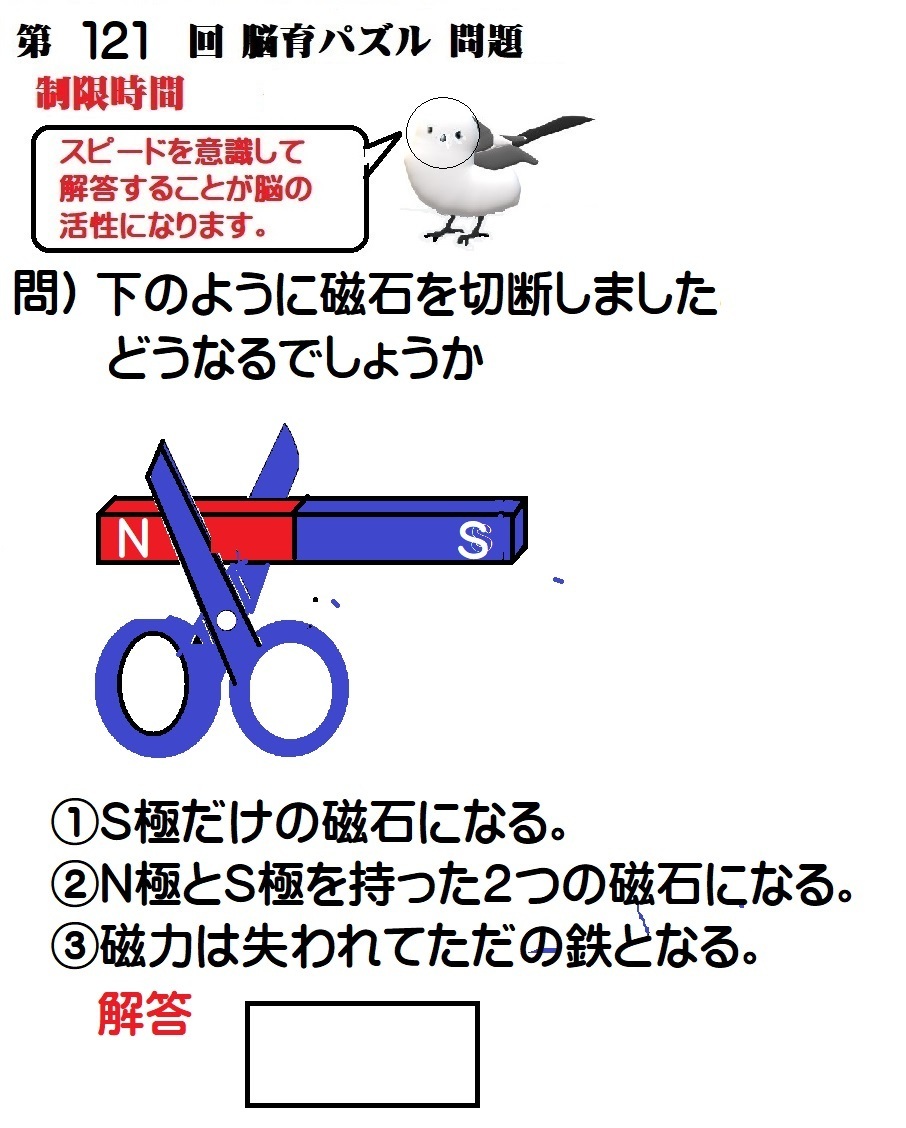

�V�K�L���̓��e���s�����ƂŁA��\���ɂ��邱�Ƃ��\�ł��B

�L��

�V�K�L���̓��e���s�����ƂŁA��\���ɂ��邱�Ƃ��\�ł��B

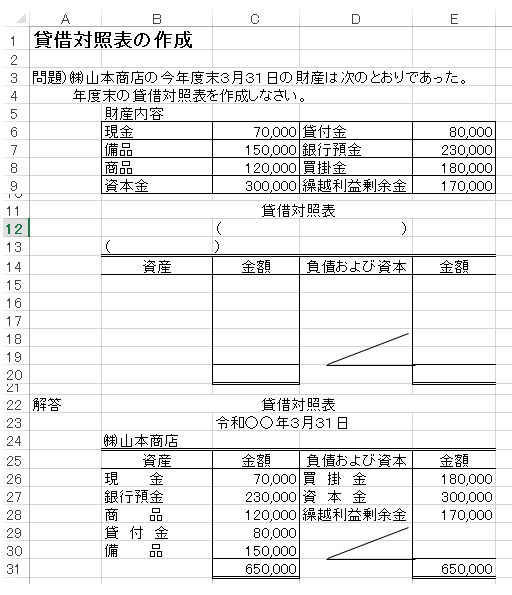

posted by fanblog

2019�N08��08��

��10��@���|���E���|���@�V�o��͈�

��P�O��@���|���E���|���Ɛl������

�@����́A���|���E���|���Ɛl������̊w�K�ł����A��ɓ��ɓ���Ċw�K���Ăق������Ƃ��ēx�\���グ�Ă����܂��B

�@������L���̗������ɓ��ɂ����Ċw�K���Ă����������@

�@��� �d�������茳�����Z�\�쐬���Z�ło�^�k�E�a�^�r�쐬

�d�������茳�����Z�\�쐬���Z�ło�^�k�E�a�^�r�쐬

�@����ɂ����ɕ⏕�낪����ł��܂��B

�@�d�Ƒ����茳������v��ƌĂт���ȊO�ɕ⏕��ƌĂ����̂�����܂��B

�@��v��́A��ΕK�v�ł����A�⏕��́A�K�v�ɉ����ċL�����邱�ƂɂȂ�܂��B

�@�Ⴆ�A���Ӑ�A�d���悪����������A���Ӑ�A�d����̓X�ʖ��ׂ�m�肽���Ƃ��ɂ͓��Ӑ挳���i���|�������j�A�d���挳���i���|�������j�Ƃ����⏕���݂����肵�܂��B�����܂ŕK�v�Ȃ�ɂȂ�܂��B

������̌n��

�@�@�@�@�@�@��v��

�@����d�������茳�����Z�\�쐬���Z�ło�^�k�E�a�^�r�쐬

�@�@�@�@�@�⏕��@�@�⏕�L���������o�[��

�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�����a���o�[��

�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�d�����E���㒠�@�@�@�@�@�@�@�@�@�@�@�@

�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@���i�L����

�@�@

�@�@�@�@�@�@�@�@�@�@�⏕�����@�@�@���Ӑ挳���i���|�������j

�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�d���挳���i���|�������j

�ȏ�̕�L�̗���͏�ɓ��ɓ���Ȃ���w�K���邱�Ƃ��������߂��܂��B

�ł́A����̖{��ɂȂ�܂��B

�P�D���|���A���|���Ƃ�

���|���Ƃ͏��i���|�Ŕ���n�����Ƃ��ɔ���������ł���A���|���Ƃ͏��i���|�Ŏd���ꂽ�Ƃ��ɔ���������ł���B

�Q�D�l������Ƃ�

���|������є��|���̑���ɖ��L�^�̂��߂ɏ��X���Ȃǂ�����Ƃ��ėp�����邱�Ƃ�l������Ƃ����B

������A�l����������C���Ƃ��邱�Ƃ͏��Ȃ��̂ŁA��L�̎������Ƃ��Đl��������g�����ƂƎw�����������ꍇ�g�����ƂɂȂ�Ǝv���܂��B

�R�D���|�������E���|��������,�����茳���̔��|������E���|������̖��ׂ𖾂炩�ɂ��邽�߂̕⏕��ł���B

�S�D���Ӑ悲�Ƃ̔��|���c�����܂Ƃ߂����ו\�|�����ו\�Ƃ���,�d���悲�Ƃ̔��|���c�����܂Ƃ߂����ו\�|�����ו\�Ƃ����B

�@����́A���|���E���|���Ɛl������̊w�K�ł����A��ɓ��ɓ���Ċw�K���Ăق������Ƃ��ēx�\���グ�Ă����܂��B

|

�X�b�L���Ƃ��� ������L3�� �ߋ� �\�z���W 2019�N�x (�X�b�L���킩��V���[�Y) �V�i���i |

�@������L���̗������ɓ��ɂ����Ċw�K���Ă����������@

�@���

�@����ɂ����ɕ⏕�낪����ł��܂��B

�@�d�Ƒ����茳������v��ƌĂт���ȊO�ɕ⏕��ƌĂ����̂�����܂��B

�@��v��́A��ΕK�v�ł����A�⏕��́A�K�v�ɉ����ċL�����邱�ƂɂȂ�܂��B

�@�Ⴆ�A���Ӑ�A�d���悪����������A���Ӑ�A�d����̓X�ʖ��ׂ�m�肽���Ƃ��ɂ͓��Ӑ挳���i���|�������j�A�d���挳���i���|�������j�Ƃ����⏕���݂����肵�܂��B�����܂ŕK�v�Ȃ�ɂȂ�܂��B

������̌n��

�@�@�@�@�@�@��v��

�@���

�@�@�@�@�@�⏕��@�@�⏕�L����

�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�����a���o�[��

�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�d�����E���㒠�@�@�@�@�@�@�@�@�@�@�@�@

�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@���i�L����

�@�@

�@�@�@�@�@�@�@�@�@�@�⏕�����@�@�@���Ӑ挳���i���|�������j

�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�d���挳���i���|�������j

�ȏ�̕�L�̗���͏�ɓ��ɓ���Ȃ���w�K���邱�Ƃ��������߂��܂��B

�ł́A����̖{��ɂȂ�܂��B

�P�D���|���A���|���Ƃ�

���|���Ƃ͏��i���|�Ŕ���n�����Ƃ��ɔ���������ł���A���|���Ƃ͏��i���|�Ŏd���ꂽ�Ƃ��ɔ���������ł���B

�Q�D�l������Ƃ�

���|������є��|���̑���ɖ��L�^�̂��߂ɏ��X���Ȃǂ�����Ƃ��ėp�����邱�Ƃ�l������Ƃ����B

������A�l����������C���Ƃ��邱�Ƃ͏��Ȃ��̂ŁA��L�̎������Ƃ��Đl��������g�����ƂƎw�����������ꍇ�g�����ƂɂȂ�Ǝv���܂��B

�R�D���|�������E���|��������,�����茳���̔��|������E���|������̖��ׂ𖾂炩�ɂ��邽�߂̕⏕��ł���B

�S�D���Ӑ悲�Ƃ̔��|���c�����܂Ƃ߂����ו\�|�����ו\�Ƃ���,�d���悲�Ƃ̔��|���c�����܂Ƃ߂����ו\�|�����ו\�Ƃ����B

2019�N08��06��

��X��@�d�Ɏd��E�����茳���ɓ]�L�����Z�\���쐬

��X��@

��L��̎�����u�d�v�Ɏd���đ����茳���ɓ]�L�����Z�\���쐬

����́A

�@��L��̎���d�ɋL�������茳���ɓ]�L���Z�\�̍쐬

�@�����茳���́A�w�K��⎎���ł͂�����ȒP�ɒ����^�ŕ\�킷���Ƃ�����܂��B����́A�w�K��̒����^�̌������g���Ċw�K���Ă����܂��B

���W�́A�w�����Ă��������B

����́A�����o���������̖����̒ʏ�̎d����̌��ł��܂��B

�o���������́A�����̎�����u�d�v�i�����ł͓`�[�j�ɋL�����A������u�����茳���i�����j�v�ɓ]�L���Ă��܂��B�����āA�P�P����̌����ɂȂ�����u���Z�\�i���v�c�����Z�\�j�v���쐬���āu�]�L�v�Ɍ�肢���Ȃ����`�F�b�N���܂��B��肪�Ȃ����`�F�b�N���������ʁA����Ȃ���A�ݎ������܂Ō�����Nj����Ă������ƂɂȂ�܂��B

���Z�\�̍쐬�͖������Ȃ��Ă�������������܂��A���P�������߂�Ƒ�ςł�����A��������҂̌o���������͖�������Ă���͂��ł��B

���Z�\���쐬���邱�Ƃɂ��]�L�~�X�̌����`�F�b�N�ł��邩�B

������L�ł́A�ؕ��̋��z�Ƒݕ��̋��z�͕K����v�����Ďd�Ă��܂�����d�̎ؕ��̋��z�͌����̎ؕ��ɑݕ��̋��z�͑ݕ��ɊԈႢ�Ȃ��]�L����Ă���A�����̋��z���W�v�������Z�\�̑ݎ؍��v�͕K����v���A��v���Ȃ���A�]�L�ɊԈႢ�����������ƂɂȂ�킯�ł��B���̂悤�Ɏ��Z�\�̍쐬�ɂ��]�L�̃~�X���`�F�b�N�ł���킯�ł��B���ꂪ�A�u������L�͗D��Ă���v�ƌ����鏊�Ȃł��B

�������A���ׂĂ̓]�L�~�X���`�F�b�N�ł���킯�ł͂Ȃ��A�Ⴆ�A���z500,000�~���ؕ��A�ݕ�������50,000�Ɠ]�L�����ꍇ�́A���Z�\�̑ݎ؋��z�͈�v���Ă��܂��̂ŁA�`�F�b�N�ł��܂���B

�_�O�ł����A�d��̊ԈႢ���`�F�b�N�ł��܂���B

�����������������B

��L��̎�����u�d�v�Ɏd���đ����茳���ɓ]�L�����Z�\���쐬

����́A

�@��L��̎��

�@�����茳���́A�w�K��⎎���ł͂�����ȒP�ɒ����^�ŕ\�킷���Ƃ�����܂��B����́A�w�K��̒����^�̌������g���Ċw�K���Ă����܂��B

���W�́A�w�����Ă��������B

|

�X�b�L���킩�� ������L3�� ��9�� [�e�L�X�g&���W] (�X�b�L���킩��V���[�Y) �V�i���i |

����́A�����o���������̖����̒ʏ�̎d����̌��ł��܂��B

�o���������́A�����̎�����u�d�v�i�����ł͓`�[�j�ɋL�����A������u�����茳���i�����j�v�ɓ]�L���Ă��܂��B�����āA�P�P����̌����ɂȂ�����u���Z�\�i���v�c�����Z�\�j�v���쐬���āu�]�L�v�Ɍ�肢���Ȃ����`�F�b�N���܂��B��肪�Ȃ����`�F�b�N���������ʁA����Ȃ���A�ݎ������܂Ō�����Nj����Ă������ƂɂȂ�܂��B

���Z�\�̍쐬�͖������Ȃ��Ă�������������܂��A���P�������߂�Ƒ�ςł�����A��������҂̌o���������͖�������Ă���͂��ł��B

���Z�\���쐬���邱�Ƃɂ��]�L�~�X�̌����`�F�b�N�ł��邩�B

������L�ł́A�ؕ��̋��z�Ƒݕ��̋��z�͕K����v�����Ďd�Ă��܂�����d�̎ؕ��̋��z�͌����̎ؕ��ɑݕ��̋��z�͑ݕ��ɊԈႢ�Ȃ��]�L����Ă���A�����̋��z���W�v�������Z�\�̑ݎ؍��v�͕K����v���A��v���Ȃ���A�]�L�ɊԈႢ�����������ƂɂȂ�킯�ł��B���̂悤�Ɏ��Z�\�̍쐬�ɂ��]�L�̃~�X���`�F�b�N�ł���킯�ł��B���ꂪ�A�u������L�͗D��Ă���v�ƌ����鏊�Ȃł��B

�������A���ׂĂ̓]�L�~�X���`�F�b�N�ł���킯�ł͂Ȃ��A�Ⴆ�A���z500,000�~���ؕ��A�ݕ�������50,000�Ɠ]�L�����ꍇ�́A���Z�\�̑ݎ؋��z�͈�v���Ă��܂��̂ŁA�`�F�b�N�ł��܂���B

�_�O�ł����A�d��̊ԈႢ���`�F�b�N�ł��܂���B

�����������������B

�^�O�F���v�c�����Z�\

2019�N07��30��

��W��@�d�Ɏd���đ����茳���ɓ]�L

��W��@��L��̎�����u�d�v�Ɏd���đ����茳���ɓ]�L

��L�L���̗���̂���

��L��̎���u�d�v�Ɏd�������茳���ɓ]�L�܂ł̗�����w�K���Ă����܂��B

���d�Ƒ����茳������v��Ƃ�т܂��B

���d��

�d����L�����钠����u�d�v�Ƃ����܂��B�d�̗l���͂���������܂����A�d�̋L���v�͎̂��̂悤�ɂȂ�܂��B

1.���t���ɋL������B���t���ɋL������̂œ��L���̈Ӗ�������A������u�d����L���v�ƌĂԂ��Ƃ�����B

2.�E�v���Ɏ��̗v�̂Ŏd����L������B

�C�D�ؕ��̊���Ȗڂ�����ɁA�ݕ��̊���Ȗڂ��E���ɏ����B���̏ꍇ�A����Ȗڂɂ̓J�b�R������B

��.�ؕ��̊���Ȗڂ�2�ȏ゠��Ƃ��́A����ɏ����Ə����Ă��̉��Ɋ���Ȗڂ������B

���̏ꍇ�A�����ɃJ�b�R�����Ȃ��B���̂Ƃ��ɁA�ݕ��̊���Ȗڂ�1�ł���A�ؕ��̏����̂ƂȂ�ɑݕ��̊���Ȗڂ��L������B

�n�D�ؕ��̊���Ȗڂ��ݕ��̊���Ȗڂ�2�ȏ゠��Ƃ��́A�ؕ��A�ݕ��Ƃ���ɏ����Ə����B�����āA�ؕ��̏����̉��Ɏؕ��̊���Ȗڂ��A�ݕ��̊���Ȗڂ͎ؕ��̊���Ȗڂ̎��̗����珑���B

��.�d��̋L���̉��ɁA����̓��e���ȒP�ɋL������B������u�������v�Ƃ����B

�@�@����{�I�ɏȗ��ł���B

3.�������ɂ́A�����茳���̊��胍���̔ԍ����L������B

4.�ؕ��A�ݕ��̋��z���L������B�������P�ʂ͕K�v�Ȃ��B

�������茳���ɓ]�L��

�d�ɋL�����ꂽ�d��́A�����茳��(�P�Ɍ����Ƃ������Ƃ�����)�ɋL������܂��B���̂��Ƃ��u�]�L�v�Ƃ����܂��B�����茳���ɂ͂��ꂼ��̊���Ȗڂ��L������ꏊ������A������u���胍���v�ƌĂт܂��B���胍���ɂ́A�W�����Ǝc����������܂��������̏ꍇ�͕W�������g�p���Ă��܂��B�܂��A�w�K��⎎���ł͂�����ȒP�ɒ����^�ŕ\�킷���Ƃ�����܂��B����L���̕��@�ŁA�ԈႢ�₷���̂́A���t�̉��̓E�v���ɂ͎���̑��芨����������Ƃł��B

�������ł́A�c�����̕����c����c���ł��邱�Ƃ���c�����������g���Ă��܂��B

���胍���ւ̋L���̌��ʁA���Y�̊���ł͎c�����ؕ��ɁA���E���{�̊���ł͎c�����ݕ��ɔ������܂��B���̂��ꂼ��̎c�����ݎؑΏƕ\�ɋL������܂��B�c���Ƃ́A�ؕ����z�Ƒݕ����z���������������z�ł��B�܂��A��p�̊���͎ؕ��ɔ������A���v�̊���͑ݕ��ɔ������܂��B���̋��z�����v�v�Z���ɋL������܂��B���̊W���A�u�d��̖@���v�ƂȂ�܂��B

���j������������ۂɋL�����Ȃ���o���܂��傤�B

![���d���猳���]�L.png](/nmplan/file/E694B9E4BB95E8A8B3E5B8B3E3818BE38289E58583E5B8B3E8BBA2E8A898.png)

��L�L���̗���̂���

��L��̎��

���d�Ƒ����茳������v��Ƃ�т܂��B

���d��

�d����L�����钠����u�d�v�Ƃ����܂��B�d�̗l���͂���������܂����A�d�̋L���v�͎̂��̂悤�ɂȂ�܂��B

1.���t���ɋL������B���t���ɋL������̂œ��L���̈Ӗ�������A������u�d����L���v�ƌĂԂ��Ƃ�����B

2.�E�v���Ɏ��̗v�̂Ŏd����L������B

�C�D�ؕ��̊���Ȗڂ�����ɁA�ݕ��̊���Ȗڂ��E���ɏ����B���̏ꍇ�A����Ȗڂɂ̓J�b�R������B

��.�ؕ��̊���Ȗڂ�2�ȏ゠��Ƃ��́A����ɏ����Ə����Ă��̉��Ɋ���Ȗڂ������B

���̏ꍇ�A�����ɃJ�b�R�����Ȃ��B���̂Ƃ��ɁA�ݕ��̊���Ȗڂ�1�ł���A�ؕ��̏����̂ƂȂ�ɑݕ��̊���Ȗڂ��L������B

�n�D�ؕ��̊���Ȗڂ��ݕ��̊���Ȗڂ�2�ȏ゠��Ƃ��́A�ؕ��A�ݕ��Ƃ���ɏ����Ə����B�����āA�ؕ��̏����̉��Ɏؕ��̊���Ȗڂ��A�ݕ��̊���Ȗڂ͎ؕ��̊���Ȗڂ̎��̗����珑���B

��.�d��̋L���̉��ɁA����̓��e���ȒP�ɋL������B������u�������v�Ƃ����B

�@�@����{�I�ɏȗ��ł���B

3.�������ɂ́A�����茳���̊��胍���̔ԍ����L������B

4.�ؕ��A�ݕ��̋��z���L������B�������P�ʂ͕K�v�Ȃ��B

�������茳���ɓ]�L��

�d�ɋL�����ꂽ�d��́A�����茳��(�P�Ɍ����Ƃ������Ƃ�����)�ɋL������܂��B���̂��Ƃ��u�]�L�v�Ƃ����܂��B�����茳���ɂ͂��ꂼ��̊���Ȗڂ��L������ꏊ������A������u���胍���v�ƌĂт܂��B���胍���ɂ́A�W�����Ǝc����������܂��������̏ꍇ�͕W�������g�p���Ă��܂��B�܂��A�w�K��⎎���ł͂�����ȒP�ɒ����^�ŕ\�킷���Ƃ�����܂��B����L���̕��@�ŁA�ԈႢ�₷���̂́A���t�̉��̓E�v���ɂ͎���̑��芨����������Ƃł��B

�������ł́A�c�����̕����c����c���ł��邱�Ƃ���c�����������g���Ă��܂��B

���胍���ւ̋L���̌��ʁA���Y�̊���ł͎c�����ؕ��ɁA���E���{�̊���ł͎c�����ݕ��ɔ������܂��B���̂��ꂼ��̎c�����ݎؑΏƕ\�ɋL������܂��B�c���Ƃ́A�ؕ����z�Ƒݕ����z���������������z�ł��B�܂��A��p�̊���͎ؕ��ɔ������A���v�̊���͑ݕ��ɔ������܂��B���̋��z�����v�v�Z���ɋL������܂��B���̊W���A�u�d��̖@���v�ƂȂ�܂��B

���j������������ۂɋL�����Ȃ���o���܂��傤�B

2019�N06��27��

��V��@���i��������Ƃ���ɂ��������

��V��@���i��������Ƃ���ɂ��������

���ɑ�S���L��̎���Ǝd��̉�ŏ��i���d���ꂽ��d������̎ؕ��A���i��̔��������㊨��̑ݕ��Ə������邱�Ƃ͊w�K���Ă��܂����A����́A���������ׂ����݂Ă����܂��B

���i��������̏������@�ɂ͂���������܂��B

�@���L�@�A�R���@�����肱�̒��Œ��S�ɂȂ�̂��u�R���@�v�ɂȂ�܂��̂łR���@��O��Ɋw�K���Ă����܂��B

�P�D�R���@�Ƃ�

���i�����̏����ɂ����āA�d������A���㊨�肨��ьJ�z���i����̂R��p������@���R���@�Ƃ����܂��B���i���d���ꂽ��d������̎ؕ��A���i��̔������甄�㊨��̑ݕ��Ə����������ɔ���c�������i�i�ɕi�j���J�z����ɐU��ւ��鏈�������܂��B

���J�z���i����́A���Z�̎��ɂ����g�p���Ȃ�����Ȃ̂Ŋ����ɂ����ďo�Ă��邱�Ƃ͊�{�I�ɂȂ��Ǝv���Ă��Č��\�ł��B

�Q�D�d����ɔ�������p(�d���^����)�����ꍇ�̏���

�^���Ȃǂ̎d���ꏔ��p�́A�����i���X�j���S�̏ꍇ�́A�d�������Ɋ܂߂܂����A��������S���Ă����ꍇ�œ������������ꍇ�́A���֕����ƂȂ蔃�|���̌����Ə������܂��B

�R�D����̍ۂɔ�����Ȃǂ��x�������ꍇ�̏���

�����̕��S������̂ł���Ȃ�A������Ƃ��ď������A������̕��S������̂ł���Δ��|���Ɋ܂߂܂��B�i�����Ƃ��ď������Ă��悢)�B

�S�D�d���߂��Ɣ���߂肪�������ꍇ�̏���

�d���߂��Ƃ́A�i�Ⴂ�Ȃǂ𗝗R�ɏ��i���̂��̂�Ԃ����ƁB

����߂�Ƃ́A����̗��R�ŏ��i���Ԃ���Ă��邱�Ƃł��B

�����́A�ʏ�A�d�����܂��͔��㎞�̔��̎d��i�t�d��j�����āA�d������Ɣ��|������܂��͔��㊨��Ɣ��|����������ꂼ�ꌸ�z���܂��B

�@���d���߂���

�@�@�i�ؕ��j�@���|���@×××�@�@�i�ݕ��j�@�d�@���@×××

�@������߂聄

�@�@�i�ؕ��j�@���@��@×××�@�@�i�ݕ��j�@���|���@×××

�T�D�d�����E���㒠��,���i��������̖��ׂ��L�^���邽�߂̕⏕��ł���B

�@�@*�⏕��ɂ��Ă͌ォ��܂Ƃ߂Ċw�K���Ă����܂��B

���ɑ�S���L��̎���Ǝd��̉�ŏ��i���d���ꂽ��d������̎ؕ��A���i��̔��������㊨��̑ݕ��Ə������邱�Ƃ͊w�K���Ă��܂����A����́A���������ׂ����݂Ă����܂��B

���i��������̏������@�ɂ͂���������܂��B

�@���L�@�A�R���@�����肱�̒��Œ��S�ɂȂ�̂��u�R���@�v�ɂȂ�܂��̂łR���@��O��Ɋw�K���Ă����܂��B

|

��L���ȏ� �p�u���t���ł݂�ȍ��i ������L3�� ���d�グ���W ��3�� �V�i���i |

�P�D�R���@�Ƃ�

���i�����̏����ɂ����āA�d������A���㊨�肨��ьJ�z���i����̂R��p������@���R���@�Ƃ����܂��B���i���d���ꂽ��d������̎ؕ��A���i��̔������甄�㊨��̑ݕ��Ə����������ɔ���c�������i�i�ɕi�j���J�z����ɐU��ւ��鏈�������܂��B

���J�z���i����́A���Z�̎��ɂ����g�p���Ȃ�����Ȃ̂Ŋ����ɂ����ďo�Ă��邱�Ƃ͊�{�I�ɂȂ��Ǝv���Ă��Č��\�ł��B

�Q�D�d����ɔ�������p(�d���^����)�����ꍇ�̏���

�^���Ȃǂ̎d���ꏔ��p�́A�����i���X�j���S�̏ꍇ�́A�d�������Ɋ܂߂܂����A��������S���Ă����ꍇ�œ������������ꍇ�́A���֕����ƂȂ蔃�|���̌����Ə������܂��B

�R�D����̍ۂɔ�����Ȃǂ��x�������ꍇ�̏���

�����̕��S������̂ł���Ȃ�A������Ƃ��ď������A������̕��S������̂ł���Δ��|���Ɋ܂߂܂��B�i�����Ƃ��ď������Ă��悢)�B

�S�D�d���߂��Ɣ���߂肪�������ꍇ�̏���

�d���߂��Ƃ́A�i�Ⴂ�Ȃǂ𗝗R�ɏ��i���̂��̂�Ԃ����ƁB

����߂�Ƃ́A����̗��R�ŏ��i���Ԃ���Ă��邱�Ƃł��B

�����́A�ʏ�A�d�����܂��͔��㎞�̔��̎d��i�t�d��j�����āA�d������Ɣ��|������܂��͔��㊨��Ɣ��|����������ꂼ�ꌸ�z���܂��B

�@���d���߂���

�@�@�i�ؕ��j�@���|���@×××�@�@�i�ݕ��j�@�d�@���@×××

�@������߂聄

�@�@�i�ؕ��j�@���@��@×××�@�@�i�ݕ��j�@���|���@×××

�T�D�d�����E���㒠��,���i��������̖��ׂ��L�^���邽�߂̕⏕��ł���B

�@�@*�⏕��ɂ��Ă͌ォ��܂Ƃ߂Ċw�K���Ă����܂��B

2019�N06��20��

��U��@�����a���Ɠ����؉z�@�V�o��͈�

�V�o��͈͑Ή�

��U��@�����a���E�����؉z

�P�D�����a������ɂ���

�@��Ђ̋��ɂɂ͌�������{�I�ɒu���Ȃ��B��Ȃ��ł�����B�����̓��������������s�ɗa���A�x�����͋�s��ʂ��čs�����Ƃ��őP�ł��B

���ׂ̈ɂ́A��s�ƌ_�Đ�p�̌������J�݂���K�v������܂��B���ꂪ�����a���Ƃ�������ł��B��s�ɓ����a���������J�݂���Γ��o�������̑�s������Ă��炦�܂��B����Ă��炤�킯�ł����痘���͕t���܂���B

���炽�߂܂��ē����a���Ƃ́A��Ђ���s�Ɏx�����ς����Ă��炤���߂ɊJ�݂��閳�����̗a�������ł��B

�a���Ƃ������ꍇ�A��ʓI�ɂ͕��ʗa�����v�������ׂ邩�Ǝv���܂����A�����a���́A���̗a���ƈႢ�������̗a���ŁA�����������o���̂ɋ�s�����t���ꂽ���؎���g�p����̂������ł��B������A���؎��U��o���ƌ����܂��B

�����؎茩�{��

�����؎�̉�v�������܂Ƃ߂�Έȉ��̂悤�ɂȂ�B��

�@���Ȃ����؎��U��o�����Ƃ��͓����a���̌����Ƃ��ď�������B

�A���ȐU�o���؎�����ꂽ�ꍇ�ɂ͓����a���̑����Ƃ��ď�������B

�B���l���U�o�������؎�����ꂽ�ꍇ�ɂ͌����̑����Ƃ��ď�������B

�C���l���U�o�������؎���d���ꂽ���i�Ȃǂ̎x�����ɂ��Ă��Ƃ��͌����̌����Ƃ��ď�������B

�Q�D��s�Ƃ֗̕��Ȍ_��ł��铖���؉z����ɂ���

�@���؎�́A�����a���c�����ĐU��o���Ȃ��͓̂��R�ł����A��r�I�p�ɂɍs�������ł��̂ŁA�c�����s�����Ă���ƐU�o���Ȃ��͕̂s�ւł��B�����ł悭�s����̂��A���炩���ߋ�s�Ɓu�����؉z�_��v������ł����ē����a���c�����āA���������x�͂���܂����A�ؓ����x�z�܂ł́A���؎��U��o�����Ƃ��ł���悤�ɂ��Ă��܂��B����͂ƂĂ��֗��Ȏd�g�݂ł��B

�����āA���Z���ɓ����a�����肪�ݕ��c�ɂȂ��Ă�����A�����a���c�����ċ�s��������ď��؎��U��o�������ƂɂȂ�A���̑����ƂȂ�܂��B

���̎��ɏ������銨��Ȗڂ��u�����؉z�i���j�v�Ƃ����܂��B

���Z���ɓ����a�����肪�ݕ��c�ɂȂ��Ă�����u�����؉z����v���邢�́u�ؓ�������v�ɐU�ւ܂��B

��U��@�����a���E�����؉z

�P�D�����a������ɂ���

�@��Ђ̋��ɂɂ͌�������{�I�ɒu���Ȃ��B��Ȃ��ł�����B�����̓��������������s�ɗa���A�x�����͋�s��ʂ��čs�����Ƃ��őP�ł��B

���ׂ̈ɂ́A��s�ƌ_�Đ�p�̌������J�݂���K�v������܂��B���ꂪ�����a���Ƃ�������ł��B��s�ɓ����a���������J�݂���Γ��o�������̑�s������Ă��炦�܂��B����Ă��炤�킯�ł����痘���͕t���܂���B

|

�V�u�o��敪�\�v���S�Ή� �������ς����! ������L3�����W �V�i���i |

���炽�߂܂��ē����a���Ƃ́A��Ђ���s�Ɏx�����ς����Ă��炤���߂ɊJ�݂��閳�����̗a�������ł��B

�a���Ƃ������ꍇ�A��ʓI�ɂ͕��ʗa�����v�������ׂ邩�Ǝv���܂����A�����a���́A���̗a���ƈႢ�������̗a���ŁA�����������o���̂ɋ�s�����t���ꂽ���؎���g�p����̂������ł��B������A���؎��U��o���ƌ����܂��B

�����؎茩�{��

�����؎�̉�v�������܂Ƃ߂�Έȉ��̂悤�ɂȂ�B��

�@���Ȃ����؎��U��o�����Ƃ��͓����a���̌����Ƃ��ď�������B

�A���ȐU�o���؎�����ꂽ�ꍇ�ɂ͓����a���̑����Ƃ��ď�������B

�B���l���U�o�������؎�����ꂽ�ꍇ�ɂ͌����̑����Ƃ��ď�������B

�C���l���U�o�������؎���d���ꂽ���i�Ȃǂ̎x�����ɂ��Ă��Ƃ��͌����̌����Ƃ��ď�������B

�Q�D��s�Ƃ֗̕��Ȍ_��ł��铖���؉z����ɂ���

�@���؎�́A�����a���c�����ĐU��o���Ȃ��͓̂��R�ł����A��r�I�p�ɂɍs�������ł��̂ŁA�c�����s�����Ă���ƐU�o���Ȃ��͕̂s�ւł��B�����ł悭�s����̂��A���炩���ߋ�s�Ɓu�����؉z�_��v������ł����ē����a���c�����āA���������x�͂���܂����A�ؓ����x�z�܂ł́A���؎��U��o�����Ƃ��ł���悤�ɂ��Ă��܂��B����͂ƂĂ��֗��Ȏd�g�݂ł��B

�����āA���Z���ɓ����a�����肪�ݕ��c�ɂȂ��Ă�����A�����a���c�����ċ�s��������ď��؎��U��o�������ƂɂȂ�A���̑����ƂȂ�܂��B

���̎��ɏ������銨��Ȗڂ��u�����؉z�i���j�v�Ƃ����܂��B

���Z���ɓ����a�����肪�ݕ��c�ɂȂ��Ă�����u�����؉z����v���邢�́u�ؓ�������v�ɐU�ւ܂��B

2019�N06��18��

��T��@�����E�����ߕs���@�V�o��͈�

�V�o��͈͑Ή�

��T��@�����E�����ߕs��

�@���炵�炭�́A��L��̎���ƈ���Ɍ����Ă��F�X����܂�����e������ʂɊw�K���Ă��������Ǝv���܂��B

�P�D��������ɂ���

�����ƌ����A�ʏ�́A�ʉ݁i�����E�d�݁j�ł����A��L��A�����Ə����������̂ɒʉ݂̂ق��A�@���l�U�o���؎�A�A�������؎�A�B�X�ֈב֏؏��A�C�����z�����̎��A�D�x�������������������Ѝ̗��D�Ȃǂ̒ʉݑ�p�،��������Ƃ��ď������܂��B

���e���킩��Ȃ��Ă������ł�����ۈËL���܂��傤�B

���j���L�̎���̎d������܂��傤�B

�Q�D�����o�[���ɂ���

�����o�[���Ƃ́A�����̎��x�̖��ׂ��L�^���邽�߂̕⏕��ł��B

������ɂ��ẮA��ł܂Ƃ߂Ċw�K���邱�Ƃɂ��܂��B

�R�D�����̉ߏ薔�͕s���̏����ɂ���

�@����̎���ɂ����Č����̒���c���Ǝ��ۗL������v���Ȃ����Ƃ�����܂��B

���ۂ̌���������c��葽�����Ƃ��ߏ�ƌ����A�t�ɏ��Ȃ����Ƃ�s���ƌ����܂��B

���̏ꍇ�A�����Ă����̂ł͂Ȃ��A�ꎞ�I�Ɏ��ۂ̗L���ɍ��킹�邽�߂ɏ������Ȃ���Ȃ�܂���B���̎��Ɏg����̂��u�����ߕs���v����ł��B���̊���́A���Y�A���A���{�A���v�A��p�̂ǂ�ɂ������Ȃ��ً}���p�̊���Ō��Z���i�a�^�r�j�ɂ͒ʏ�ڂ��܂���B

�����ߕs������̋��z�́A����A�����̑����̌��������������Ƃ��ɁA�{���̐���������ɐU��ւ��܂��B���Z���܂łɌ������������Ȃ������Ƃ��͎G������E�G�v���͎G��������ɐU��ւ��܂��B

�w�K�̂܂Ƃ߁@

�������ߕs���Ɋւ���d��r�|�C���g�F���ێc�ɂ��킹��B

�Z�����s���̏ꍇ�Z

�@���ۗL��20,000�~������L��21,000��菭�Ȃ��ꍇ

(��)�����ߕs���@1,000�@(��)�����@1,000

�A���������������Ƃ��A��F�ʐM��800�~�x�����̋L������Ɣ���

(��)�ʐM��@800�@�@(��)�����ߕs���@800

�B���Z���܂łɌ������������Ȃ������Ƃ�

(��)�G���@200�@�@(��)�����ߕs���@200

�Z�����ߏ�̏ꍇ�Z

�@���ۗL��33,000�~������L��30,000�~��葽���ꍇ

(��)�����@3,000�@�@�@�@(��)�����ߕs���@3,000

�A���������������Ƃ��A��F�萔������1,500�~�̋L������)

(��)�����ߕs���@1,500�@(��)���萔���@1,500

�B���Z���܂łɌ������������Ȃ������Ƃ�

(��)�����ߕs���@500�@�@(��)�G�v�i���͎G�����j�@500

���j���L�̎���̎d������܂��傤�B

��T��@�����E�����ߕs��

�@���炵�炭�́A��L��̎���ƈ���Ɍ����Ă��F�X����܂�����e������ʂɊw�K���Ă��������Ǝv���܂��B

�P�D��������ɂ���

�����ƌ����A�ʏ�́A�ʉ݁i�����E�d�݁j�ł����A��L��A�����Ə����������̂ɒʉ݂̂ق��A�@���l�U�o���؎�A�A�������؎�A�B�X�ֈב֏؏��A�C�����z�����̎��A�D�x�������������������Ѝ̗��D�Ȃǂ̒ʉݑ�p�،��������Ƃ��ď������܂��B

���e���킩��Ȃ��Ă������ł�����ۈËL���܂��傤�B

���j���L�̎���̎d������܂��傤�B

|

���i�e�L�X�g ������L3�� Ver.10.0 (�悭�킩���L�V���[�Y) �V�i���i |

�Q�D�����o�[���ɂ���

�����o�[���Ƃ́A�����̎��x�̖��ׂ��L�^���邽�߂̕⏕��ł��B

������ɂ��ẮA��ł܂Ƃ߂Ċw�K���邱�Ƃɂ��܂��B

�R�D�����̉ߏ薔�͕s���̏����ɂ���

�@����̎���ɂ����Č����̒���c���Ǝ��ۗL������v���Ȃ����Ƃ�����܂��B

���ۂ̌���������c��葽�����Ƃ��ߏ�ƌ����A�t�ɏ��Ȃ����Ƃ�s���ƌ����܂��B

���̏ꍇ�A�����Ă����̂ł͂Ȃ��A�ꎞ�I�Ɏ��ۂ̗L���ɍ��킹�邽�߂ɏ������Ȃ���Ȃ�܂���B���̎��Ɏg����̂��u�����ߕs���v����ł��B���̊���́A���Y�A���A���{�A���v�A��p�̂ǂ�ɂ������Ȃ��ً}���p�̊���Ō��Z���i�a�^�r�j�ɂ͒ʏ�ڂ��܂���B

�����ߕs������̋��z�́A����A�����̑����̌��������������Ƃ��ɁA�{���̐���������ɐU��ւ��܂��B���Z���܂łɌ������������Ȃ������Ƃ��͎G������E�G�v���͎G��������ɐU��ւ��܂��B

�w�K�̂܂Ƃ߁@

�������ߕs���Ɋւ���d��r�|�C���g�F���ێc�ɂ��킹��B

�Z�����s���̏ꍇ�Z

�@���ۗL��20,000�~������L��21,000��菭�Ȃ��ꍇ

(��)�����ߕs���@1,000�@(��)�����@1,000

�A���������������Ƃ��A��F�ʐM��800�~�x�����̋L������Ɣ���

(��)�ʐM��@800�@�@(��)�����ߕs���@800

�B���Z���܂łɌ������������Ȃ������Ƃ�

(��)�G���@200�@�@(��)�����ߕs���@200

�Z�����ߏ�̏ꍇ�Z

�@���ۗL��33,000�~������L��30,000�~��葽���ꍇ

(��)�����@3,000�@�@�@�@(��)�����ߕs���@3,000

�A���������������Ƃ��A��F�萔������1,500�~�̋L������)

(��)�����ߕs���@1,500�@(��)���萔���@1,500

�B���Z���܂łɌ������������Ȃ������Ƃ�

(��)�����ߕs���@500�@�@(��)�G�v�i���͎G�����j�@500

���j���L�̎���̎d������܂��傤�B

2019�N06��17��

��S��@����d��@�V�o��͈�

�V�o��͈͑Ή�

��S��@��L��̎��

�P�D��L��̎������

�u����v�Ƃ������t�͓���ł��g�p���܂����A��L�Ŏg�p����u����v�ƁA���̓���Ŏg�p����Ă���u����v�̈Ӗ��͑����قȂ邱�Ƃ�����܂��B

��L�Ŏg�p����u����v�́A��Ƃ̂��܂��܂ȉc�Ɗ����̌��ʁA���Y�E���E���{�ɑ����������炷���Ƃ������܂��B�܂�A�o�ϓI����Ɍ��肳��܂��B�Ⴆ�A�y�n�⌚�����肽��A�݂����肷��_��́A����p��ł͎���ɓ�����܂����A��L��ł́A����Ƃ͌ĂȂ��̂ł��B����́A�y�n�⌚�����肽��A�݂����肷��_���ł́A���Y�╉�A���{�ɕϓ����Ȃ�����ł��B

��������ė�����[�߂Ă��������B

�Q�D�d��Ƃ�

��L�̗���ɂ����āA�u��L��̎���v��L�^����ׂɁu�d��v�����邱�ƂɂȂ�܂��B

��L�̗�����A�܂��A��L��̎�����u�d��v���Ă����Ȃ���Ȃ�Ȃ��̂ł����A�d��Ƃ́A�����Ƃ������ƂɂȂ�܂��B

�ȒP�Ɍ����Ɓu��L��̎���v���ؕ��i���肩���j������̍����Ƒݕ��i���������j������̉E���ɕ����邱�Ƃł����A����ɂ͓��R�L�����[�������肱����u�d��̖@���v�����܂��B

���d��̖@����

��L�}�\���

�@���Y�̑����́A�ؕ��A�A���Y�̌����́A�ݕ��B���̑����́A�ݕ��A�C�������́A�ؕ��A�D���{�̑����́A�ݕ��A�E���{�����́A�ؕ��F��p�̔����́A�ؕ��G���v�̔����́A�ݕ��ɋL������Ƃ������[���ɂȂ��Ă��܂��B���[���ł��̂Ŋo���邵������܂���B

���Ȃ݂ɁA��L�@�`�G�܂ł̗v�f�i����v�f�j���u����̂W�v�f�v�ƌĂсA��L��̎���́A��������ƕK������8�v�f�̂ǂꂩ�ɓ��Ă͂܂�܂��B

�����Ƃ��������R�́A�����́A�K��2�ȏ�̗v�f�i���e�j�ɕ�����邩��ł��B���ꂪ�A���w�K���Ă���u������L�v�̓����ł��B

��j�����P�O�O�~�������Ŏx�������Ƃ�������́A���������ƂP�͋����Ƃ�����p���P�O�O�~���������Ƃ������ʂł��B

�����P�͌����Ƃ������Y���P�O�O�~���������Ƃ������ʂł��B

������x�����܂����A��L��́u����v������ƁA�W�v�f�ɕ��ނł��܂��B�����āA��L��̎���́A���̎ؕ��v�f�Ƒݕ��v�f�̑g�ݍ��킹�ɂȂ�܂��B

�K���ł��B���̈Ӗ��ł��d��̖@���́A�N���l�����̂��m��܂������Ȗ@���Ƃ����܂��B

���Q�l�܂łɁ�

��p�E���v�͔����݂̂ŏ��ł͂Ȃ��Ƃ����l����������܂��̂ŁA����v�f�́A���Y�E���E���{�̑����ƌ����A��p�E���v�̔����Ƃ����W�v�f�ɕ��ނ���܂��B�������A�����I�������i���z�̌��̒������j�͂���̂Ŕ�p�̕����I�������́A�ݕ������āA���v�̕����I�������́A�ؕ��ɋL������邱�ƂɂȂ�܂��B

����ł́A��̗���g���Ďd������Ă݂܂��傤�B

�����������̑O�Ɂu�d��̖@���v���R���Ŋ����Ɋo���Ă��������B

�����āA�u����Ȗڕ\�v��p�ӂ��Ċo���Ȃ����Ă��������B

���1 ��s���猻���P�O�O�C�O�O�O�~������ꂽ�B

�@�P�D2�ȏ�̎���ɕ��������

�@�@�@�����Ƃ������Y��10���~�����A�ؓ����Ƃ�������10���~�����ɕ����@�@

�@�Q�D�d��̖@���ɓ��Ă͂߂Ďؕ��Ƒݕ��Ɏd��

�@�i�ؕ��j�@���@���@�P�O�O�C�O�O�O�@�i�ݕ��j�@�ؓ����@�P�O�O�C�O�O�O

�@�@�ƂȂ�܂��B

���c��̖��������悤�ɉ����Ă��������B

��S��@��L��̎��

�P�D��L��̎������

�u����v�Ƃ������t�͓���ł��g�p���܂����A��L�Ŏg�p����u����v�ƁA���̓���Ŏg�p����Ă���u����v�̈Ӗ��͑����قȂ邱�Ƃ�����܂��B

��L�Ŏg�p����u����v�́A��Ƃ̂��܂��܂ȉc�Ɗ����̌��ʁA���Y�E���E���{�ɑ����������炷���Ƃ������܂��B�܂�A�o�ϓI����Ɍ��肳��܂��B�Ⴆ�A�y�n�⌚�����肽��A�݂����肷��_��́A����p��ł͎���ɓ�����܂����A��L��ł́A����Ƃ͌ĂȂ��̂ł��B����́A�y�n�⌚�����肽��A�݂����肷��_���ł́A���Y�╉�A���{�ɕϓ����Ȃ�����ł��B

��������ė�����[�߂Ă��������B

�Q�D�d��Ƃ�

��L�̗���ɂ����āA�u��L��̎���v��L�^����ׂɁu�d��v�����邱�ƂɂȂ�܂��B

��L�̗�����A�܂��A��L��̎�����u�d��v���Ă����Ȃ���Ȃ�Ȃ��̂ł����A�d��Ƃ́A�����Ƃ������ƂɂȂ�܂��B

�ȒP�Ɍ����Ɓu��L��̎���v���ؕ��i���肩���j������̍����Ƒݕ��i���������j������̉E���ɕ����邱�Ƃł����A����ɂ͓��R�L�����[�������肱����u�d��̖@���v�����܂��B

���d��̖@����

��L�}�\���

�@���Y�̑����́A�ؕ��A�A���Y�̌����́A�ݕ��B���̑����́A�ݕ��A�C�������́A�ؕ��A�D���{�̑����́A�ݕ��A�E���{�����́A�ؕ��F��p�̔����́A�ؕ��G���v�̔����́A�ݕ��ɋL������Ƃ������[���ɂȂ��Ă��܂��B���[���ł��̂Ŋo���邵������܂���B

���Ȃ݂ɁA��L�@�`�G�܂ł̗v�f�i����v�f�j���u����̂W�v�f�v�ƌĂсA��L��̎���́A��������ƕK������8�v�f�̂ǂꂩ�ɓ��Ă͂܂�܂��B

�����Ƃ��������R�́A�����́A�K��2�ȏ�̗v�f�i���e�j�ɕ�����邩��ł��B���ꂪ�A���w�K���Ă���u������L�v�̓����ł��B

��j�����P�O�O�~�������Ŏx�������Ƃ�������́A���������ƂP�͋����Ƃ�����p���P�O�O�~���������Ƃ������ʂł��B

�����P�͌����Ƃ������Y���P�O�O�~���������Ƃ������ʂł��B

������x�����܂����A��L��́u����v������ƁA�W�v�f�ɕ��ނł��܂��B�����āA��L��̎���́A���̎ؕ��v�f�Ƒݕ��v�f�̑g�ݍ��킹�ɂȂ�܂��B

�K���ł��B���̈Ӗ��ł��d��̖@���́A�N���l�����̂��m��܂������Ȗ@���Ƃ����܂��B

|

��L���ȏ� �p�u���t���ł݂�ȍ��i ������L3�� ���d�グ���W ��3�� �V�i���i |

���Q�l�܂łɁ�

��p�E���v�͔����݂̂ŏ��ł͂Ȃ��Ƃ����l����������܂��̂ŁA����v�f�́A���Y�E���E���{�̑����ƌ����A��p�E���v�̔����Ƃ����W�v�f�ɕ��ނ���܂��B�������A�����I�������i���z�̌��̒������j�͂���̂Ŕ�p�̕����I�������́A�ݕ������āA���v�̕����I�������́A�ؕ��ɋL������邱�ƂɂȂ�܂��B

����ł́A��̗���g���Ďd������Ă݂܂��傤�B

�����������̑O�Ɂu�d��̖@���v���R���Ŋ����Ɋo���Ă��������B

�����āA�u����Ȗڕ\�v��p�ӂ��Ċo���Ȃ����Ă��������B

���1 ��s���猻���P�O�O�C�O�O�O�~������ꂽ�B

�@�P�D2�ȏ�̎���ɕ��������

�@�@�@�����Ƃ������Y��10���~�����A�ؓ����Ƃ�������10���~�����ɕ����@�@

�@�Q�D�d��̖@���ɓ��Ă͂߂Ďؕ��Ƒݕ��Ɏd��

�@�i�ؕ��j�@���@���@�P�O�O�C�O�O�O�@�i�ݕ��j�@�ؓ����@�P�O�O�C�O�O�O

�@�@�ƂȂ�܂��B

���c��̖��������悤�ɉ����Ă��������B

2019�N06��16��

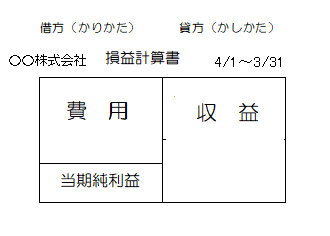

��3��@���v�v�Z���@�V�o��͈�

��R��@���v�v�Z���i�o�^�k�j

����́A���v�v�Z���̈Ӗ���m���č쐬�����Ă݂܂��傤�B

�{���A���v�v�Z�����A���Z���Ƃ���L�w�K�̍Ō�́u���Z�ҁv�̂Ƃ���Ŋw�K������̂ł����A���̍ŏ��ɂ��̂��A����́A��L�̊w�K���Ă�����ōŏI�I�ɉ�����邩�킩��Ȃ��܂܊w�K������u�������邽�߂ɕ�L������̂��v�Ɨ������Ċw�K���Ă��������ǂ��̂Œʏ�͍ŏ��Ɋw�K���܂��B

����ł́A�܂��A���v�v�Z���̈Ӗ��ł����A���v�v�Z���͂�������ԁi��4/1�`3/31�j�̌o�c���сi�ׂ������A�������j�𖾂炩�ɂ��邽�߂ɍ쐬���܂��B���̌o�c���т͎��v�Ɣ�p���r���邱�Ƃɂ���ċ��߂��܂��B���v�Ɣ�p�̍��z�����������v(�}�C�i�X�Ȃ瓖��������)�ƂȂ�܂��B

�ȒP�ȑ��v�v�Z�����쐬����Ǝ��̂悤�ɂȂ�܂��B

���v�Ƃ́A����グ����萔���̂悤�Ɋ�Ƃɗ��v�������炷���̂ł��B

��p�Ƃ́A������x���ƒ��̂悤�Ɋ�Ƃɑ����������炷���̂ł��B���v���p�ɑ�������̂͂�������܂����A�������e�̂��̂ł���Ђɂ���ČĂѕ����قȂ邱�Ƃ�����܂��B�Ⴆ�A�d�C����x���������ɂ́A���M��A�������M��A�d�͔�Ȃǂ��g�p����܂����A���̓��e���킩��悤�Ȃ��̂Ȃ�ǂ�ł��\���܂���B

������d�v�ƂȂ���̂��A���v�v�Z�������ł��B

���v�v�Z���́A����(������ؕ��Ƃ���)�ɔ�p�Ɠ��������v���A�E��(�����ݕ��Ƃ���)�Ɏ��v���L�ڂ���A���̍��E�͓��z�ƂȂ�܂��B����āA

��p+���������v=���v�@�Ƃ������v�v�Z�����������藧������v�v�Z�������Ƃ����܂��B

���ݎؑΏƕ\�i�a�^�r�j�Ƒ��v�v�Z���i�o�^�k�j�Ƃ̊W��

�ݎؑΏƕ\�i�a�^�r�j�Ƒ��v�v�Z���i�o�^�k�j�Ƃ̊W�͏����킩��Â炢��������܂���B

��Q��Ŋw�K�����ݎؑΏƕ\�ɋL�ڂ���鎑�{�́A���v�v�Z���ɂ͊W�Ȃ��悤�Ɏv���܂����A����Ȃ��Ƃ͂���܂���B��v���Ԃ�ʂ��ċL�^���ꂽ��������L�^����ŏI�I�ɑݎؑΏƕ\�Ƒ��v�v�Z�����쐬�����킯�ł����瓖�R�A�W�͏o�Ă��܂��B

����́A���v�v�Z����œ��������v���Z�o���ꂽ��A�ݎؑΏƕ\��ł́A���{�i�����̍��Y�j�����������v������������Ƃ������ƂɂȂ邱�ƁB�����A���v�v�Z����œ������������Z�o���ꂽ��A�ݎؑΏƕ\��ł́A���{�i�����̍��Y�j���A�����������̕���������Ƃ������ƂɂȂ邱�ƁB���ꂪ�A�ݎؑΏƕ\�i�a�^�r�j�Ƒ��v�v�Z���i�o�^�k�j�Ƃ̊W�Ƃ������ƂɂȂ�܂��B

�Ⴆ�A���v�v�Z����Ŋ����ɓ��������v�R�O�O�C�O�O�O�~�ƎZ�o�����A�ݎؑΏƕ\��A����Ɏ��{�P�C�O�O�O�C�O�O�O�~���������ꍇ�A�����Ɏ��{���P�C�R�O�O�C�O�O�O�ƂȂ��ĎZ�o�����Ƃ������Ƃł��B

����́A���v�v�Z���̈Ӗ���m���č쐬�����Ă݂܂��傤�B

�{���A���v�v�Z�����A���Z���Ƃ���L�w�K�̍Ō�́u���Z�ҁv�̂Ƃ���Ŋw�K������̂ł����A���̍ŏ��ɂ��̂��A����́A��L�̊w�K���Ă�����ōŏI�I�ɉ�����邩�킩��Ȃ��܂܊w�K������u�������邽�߂ɕ�L������̂��v�Ɨ������Ċw�K���Ă��������ǂ��̂Œʏ�͍ŏ��Ɋw�K���܂��B

����ł́A�܂��A���v�v�Z���̈Ӗ��ł����A���v�v�Z���͂�������ԁi��4/1�`3/31�j�̌o�c���сi�ׂ������A�������j�𖾂炩�ɂ��邽�߂ɍ쐬���܂��B���̌o�c���т͎��v�Ɣ�p���r���邱�Ƃɂ���ċ��߂��܂��B���v�Ɣ�p�̍��z�����������v(�}�C�i�X�Ȃ瓖��������)�ƂȂ�܂��B

�ȒP�ȑ��v�v�Z�����쐬����Ǝ��̂悤�ɂȂ�܂��B

���v�Ƃ́A����グ����萔���̂悤�Ɋ�Ƃɗ��v�������炷���̂ł��B

��p�Ƃ́A������x���ƒ��̂悤�Ɋ�Ƃɑ����������炷���̂ł��B���v���p�ɑ�������̂͂�������܂����A�������e�̂��̂ł���Ђɂ���ČĂѕ����قȂ邱�Ƃ�����܂��B�Ⴆ�A�d�C����x���������ɂ́A���M��A�������M��A�d�͔�Ȃǂ��g�p����܂����A���̓��e���킩��悤�Ȃ��̂Ȃ�ǂ�ł��\���܂���B

������d�v�ƂȂ���̂��A���v�v�Z�������ł��B

���v�v�Z���́A����(������ؕ��Ƃ���)�ɔ�p�Ɠ��������v���A�E��(�����ݕ��Ƃ���)�Ɏ��v���L�ڂ���A���̍��E�͓��z�ƂȂ�܂��B����āA

��p+���������v=���v�@�Ƃ������v�v�Z�����������藧������v�v�Z�������Ƃ����܂��B

|

�X�e�b�v�A�b�v���W ������L3�����ƕ�L 2019�N�x���p �V�i���i |

���ݎؑΏƕ\�i�a�^�r�j�Ƒ��v�v�Z���i�o�^�k�j�Ƃ̊W��

�ݎؑΏƕ\�i�a�^�r�j�Ƒ��v�v�Z���i�o�^�k�j�Ƃ̊W�͏����킩��Â炢��������܂���B

��Q��Ŋw�K�����ݎؑΏƕ\�ɋL�ڂ���鎑�{�́A���v�v�Z���ɂ͊W�Ȃ��悤�Ɏv���܂����A����Ȃ��Ƃ͂���܂���B��v���Ԃ�ʂ��ċL�^���ꂽ��������L�^����ŏI�I�ɑݎؑΏƕ\�Ƒ��v�v�Z�����쐬�����킯�ł����瓖�R�A�W�͏o�Ă��܂��B

����́A���v�v�Z����œ��������v���Z�o���ꂽ��A�ݎؑΏƕ\��ł́A���{�i�����̍��Y�j�����������v������������Ƃ������ƂɂȂ邱�ƁB�����A���v�v�Z����œ������������Z�o���ꂽ��A�ݎؑΏƕ\��ł́A���{�i�����̍��Y�j���A�����������̕���������Ƃ������ƂɂȂ邱�ƁB���ꂪ�A�ݎؑΏƕ\�i�a�^�r�j�Ƒ��v�v�Z���i�o�^�k�j�Ƃ̊W�Ƃ������ƂɂȂ�܂��B

�Ⴆ�A���v�v�Z����Ŋ����ɓ��������v�R�O�O�C�O�O�O�~�ƎZ�o�����A�ݎؑΏƕ\��A����Ɏ��{�P�C�O�O�O�C�O�O�O�~���������ꍇ�A�����Ɏ��{���P�C�R�O�O�C�O�O�O�ƂȂ��ĎZ�o�����Ƃ������Ƃł��B

�^�O�F���v�v�Z

2019�N06��15��

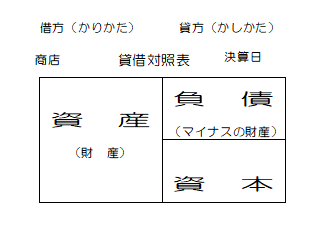

��Q��@�ݎؑΏƕ\�@�V�o��͈�

��Q��@�ݎؑΏƕ\

��v���Ԃɂ���

�l���X�̉�v���ԁi���ƔN�x�j�P���P���`�P�Q���R�P���ł����A��Ёi�@�l�j�̉�v���Ԃ́A�C�ӂŌ��߂��܂��B��j�S���P���`�R���R�P��

�N�x�͂��߂�����Ƃ����N�x�����������͌��Z���Ƃ������܂��B

����́A�ݎؑΏƕ\�̈Ӗ���m���č쐬�����Ă݂܂��傤�B

�{���A�ݎؑΏƕ\�́A���Z���Ƃ���L�w�K�̍Ō�́u���Z�ҁv�̂Ƃ���Ŋw�K������̂ł����A���́A�ŏ��Ɋw�K���邩�A����́A��L�̊w�K��ʂ��čŏI�I�ɉ�����邩�킩��Ȃ��܂܊w�K������u�������邽�߂ɕ�L������̂��v�Ɨ������Ċw�K���Ă��������ǂ��̂Œʏ�͍ŏ��Ɋw�K���܂��B

����ł́A�܂��A�ݎؑΏƕ\�̈Ӗ��ł����A�ݎؑΏƕ\�͂����莞�_�i���Z���j�̍�����Ԃ𖾂炩�ɂ��邽�߂ɍ쐬�����\�ł��B

�ݎؑΏƕ\�ɂ́A���錈�Z�����_�̂��ׂĂ̍��Y���v�コ��܂��B

�ȒP�ȑݎؑΏƕ\���쐬����Ǝ��̂悤�ɂȂ�܂��B

���̏ꍇ�̍��Y�͎��Y�i���Y�j�ƕ��i�}�C�i�X�̍��Y�j�ɕ��ނ���܂��B�����āA���̎��Y�ƕ��̍��z�����{�ƂȂ�܂��B

���Y�Ƃ����̂́A��ʂɍ��Y�ƍl���Ă�����̂�����ɓ�����܂��B��̓I�ɂ͌����a���┄�|���A�@�B��y�n�⌚���Ȃǂ��Y�����܂��B

���Ƃ́A��ʂɎ؋��ƍl���Ă�����̂�����ɓ�����܂��B��̓I�ɂ́A���Ŕ������ꍇ�̔��|����ؓ����Ȃǂ��Y�����܂��B

���Y�ƕ��ɑ�������̂͂�������܂����A�R���ł͑O��œ��e�����u����Ȗڕ\�v�ɏo�Ă�����x���o���Ă����Ώ\���ł��B

���{�����ׂ̍��ȓ��e������̂ł����A�R���ɂ����鎑�{�̍��ڂ́A�@���{���A���v�������B�J�z���v��]���̂R�����ł��B

������d�v�ƂȂ���̂��A�ݎؑΏƕ\�̎d�g�݂𗝉����邽�߂Ɏ��̓������o���Ă��������B

���L�̐������o������A��L�ݎؑΏƕ\���C���[�W���ē�����������ł���Α��v�ł��B

�����{�����@�@�@�@�@�@�@���Y�ꕉ��=���{

���ݎؑΏƕ\�����ł��B�@���Y=����+���{�B

��������Ă݂܂��傤

��v���Ԃɂ���

�l���X�̉�v���ԁi���ƔN�x�j�P���P���`�P�Q���R�P���ł����A��Ёi�@�l�j�̉�v���Ԃ́A�C�ӂŌ��߂��܂��B��j�S���P���`�R���R�P��

�N�x�͂��߂�����Ƃ����N�x�����������͌��Z���Ƃ������܂��B

|

�X�b�L���킩�� ������L3�� ��10�� [�e�L�X�g&���W] (�X�b�L���킩��V���[�Y) �V�i���i |

����́A�ݎؑΏƕ\�̈Ӗ���m���č쐬�����Ă݂܂��傤�B

�{���A�ݎؑΏƕ\�́A���Z���Ƃ���L�w�K�̍Ō�́u���Z�ҁv�̂Ƃ���Ŋw�K������̂ł����A���́A�ŏ��Ɋw�K���邩�A����́A��L�̊w�K��ʂ��čŏI�I�ɉ�����邩�킩��Ȃ��܂܊w�K������u�������邽�߂ɕ�L������̂��v�Ɨ������Ċw�K���Ă��������ǂ��̂Œʏ�͍ŏ��Ɋw�K���܂��B

����ł́A�܂��A�ݎؑΏƕ\�̈Ӗ��ł����A�ݎؑΏƕ\�͂����莞�_�i���Z���j�̍�����Ԃ𖾂炩�ɂ��邽�߂ɍ쐬�����\�ł��B

�ݎؑΏƕ\�ɂ́A���錈�Z�����_�̂��ׂĂ̍��Y���v�コ��܂��B

�ȒP�ȑݎؑΏƕ\���쐬����Ǝ��̂悤�ɂȂ�܂��B

���̏ꍇ�̍��Y�͎��Y�i���Y�j�ƕ��i�}�C�i�X�̍��Y�j�ɕ��ނ���܂��B�����āA���̎��Y�ƕ��̍��z�����{�ƂȂ�܂��B

���Y�Ƃ����̂́A��ʂɍ��Y�ƍl���Ă�����̂�����ɓ�����܂��B��̓I�ɂ͌����a���┄�|���A�@�B��y�n�⌚���Ȃǂ��Y�����܂��B

���Ƃ́A��ʂɎ؋��ƍl���Ă�����̂�����ɓ�����܂��B��̓I�ɂ́A���Ŕ������ꍇ�̔��|����ؓ����Ȃǂ��Y�����܂��B

���Y�ƕ��ɑ�������̂͂�������܂����A�R���ł͑O��œ��e�����u����Ȗڕ\�v�ɏo�Ă�����x���o���Ă����Ώ\���ł��B

���{�����ׂ̍��ȓ��e������̂ł����A�R���ɂ����鎑�{�̍��ڂ́A�@���{���A���v�������B�J�z���v��]���̂R�����ł��B

������d�v�ƂȂ���̂��A�ݎؑΏƕ\�̎d�g�݂𗝉����邽�߂Ɏ��̓������o���Ă��������B

���L�̐������o������A��L�ݎؑΏƕ\���C���[�W���ē�����������ł���Α��v�ł��B

�����{�����@�@�@�@�@�@�@���Y�ꕉ��=���{

���ݎؑΏƕ\�����ł��B�@���Y=����+���{�B

��������Ă݂܂��傤