第4回 簿記上の取引

1.簿記上の取引ついて

「取引」という言葉は日常でも使用しますが、簿記で使用する「取引」と、この日常で使用されている「取引」の意味は多少異なることがあります。

簿記で使用する「取引」は、企業のさまざまな営業活動の結果、資産・負債・資本に増減をもたらすことを言います。つまり、経済的取引に限定されます。例えば、土地や建物を借りたり、貸したりする契約は、日常用語では取引に当たりますが、簿記上では、取引とは呼ばないのです。それは、土地や建物を借りたり、貸したりする契約だけでは、資産や負債、資本に変動がないからです。

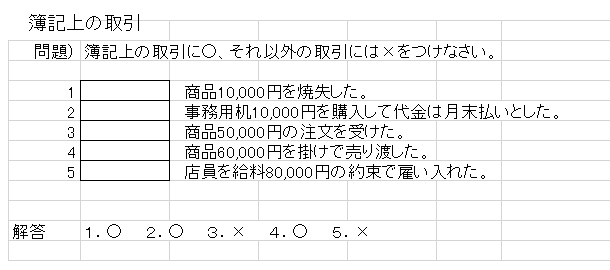

問題をやって理解を深めてください。

2.仕訳とは

簿記の流れにおいて、「簿記上の取引」を帳簿記録する為に「仕訳」をすることになります。

簿記の流れより、まず、簿記上の取引を「仕訳」していかなければならないのですが、仕訳とは、何かということになります。

簡単に言うと「簿記上の取引」を借方(かりかた)=帳簿の左側と貸方(かしかた)=帳簿の右側に分けることですが、これには当然記帳ルールがありこれを「仕訳の法則」言います。

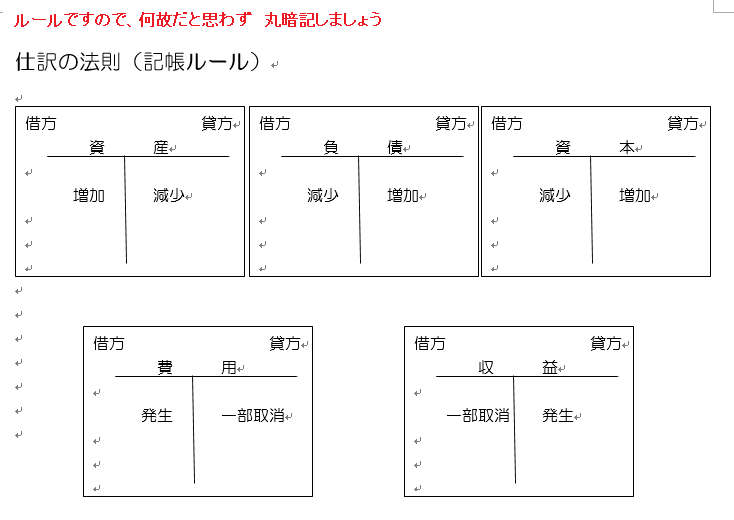

<仕訳の法則>

上記図表より

①資産の増加は、借方、②資産の減少は、貸方③負債の増加は、貸方、④負債減少は、借方、⑤資本の増加は、貸方、⑥資本減少は、借方⑦費用の発生は、借方⑧収益の発生は、貸方に記帳するというルールになっています。ルールですので覚えるしかありません。

ちなみに、上記①~⑧までの要素(取引要素)を「取引の8要素」と呼び、簿記上の取引は、分解すると必ずこの8要素のどれかに当てはまります。

分解といった理由は、一取引は、必ず2つ以上の要素(内容)に分かれるからです。これが、今学習している「複式簿記」の特徴です。

例)給料100円を現金で支払ったという取引は、これを分解すると1つは給料という費用が100円発生したという側面です。

もう1つは現金という資産が100円減少したという側面です。

もう一度言いますが、簿記上の「取引」を分解すると、8要素に分類できます。そして、簿記上の取引は、この借方要素と貸方要素の組み合わせになります。

必ずです。その意味でも仕訳の法則は、誰が考えたのか知りませんが完璧な法則といえます。

|

簿記教科書 パブロフ流でみんな合格 日商簿記3級 総仕上げ問題集 第3版 新品価格 |

<参考までに>

費用・収益は発生のみで消滅はないという考え方がありますので、取引要素は、資産・負債・資本の増加と減少、費用・収益の発生という8要素に分類されます。ただし、部分的取り消し(金額の誤りの訂正等)はあるので費用の部分的取り消しは、貸方そして、収益の部分的取り消しは、借方に記入されることになります。

それでは、具体例を使って仕訳をしてみましょう。

問題を解くその前に「仕訳の法則」を3分で完璧に覚えてください。

そして、「勘定科目表」を用意して覚えなおしてください。

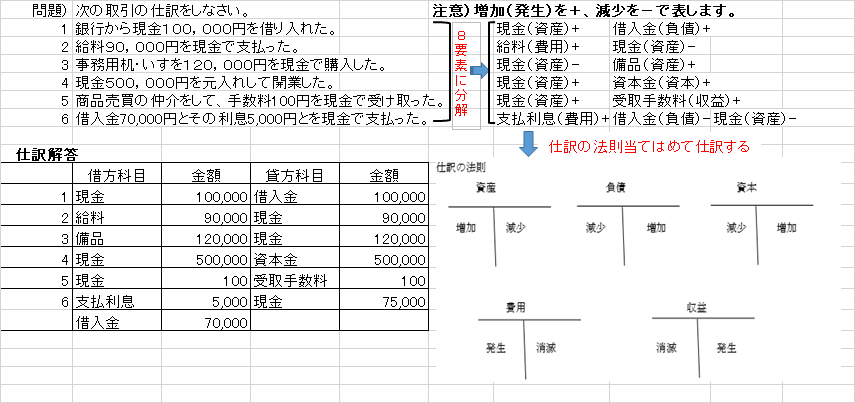

問題1 銀行から現金100,000円を借り入れた。

1.2つ以上の取引に分解すると

①現金という資産が10万円増加②借入金という負債が10万円増加に分解

2.仕訳の法則に当てはめて借方と貸方に仕訳

(借方) 現 金 100,000 (貸方) 借入金 100,000

となります。

*残りの問題も同じように解いてください。