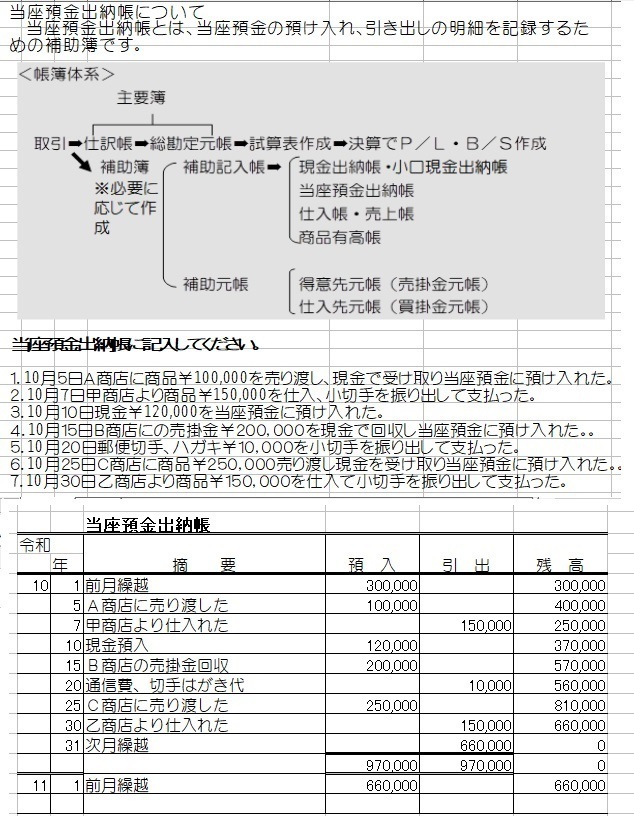

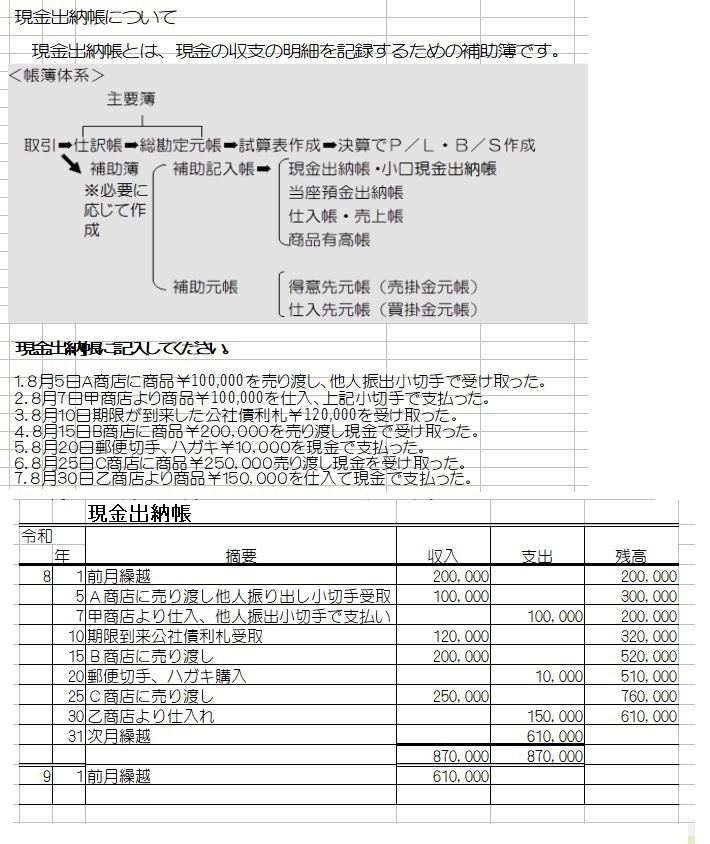

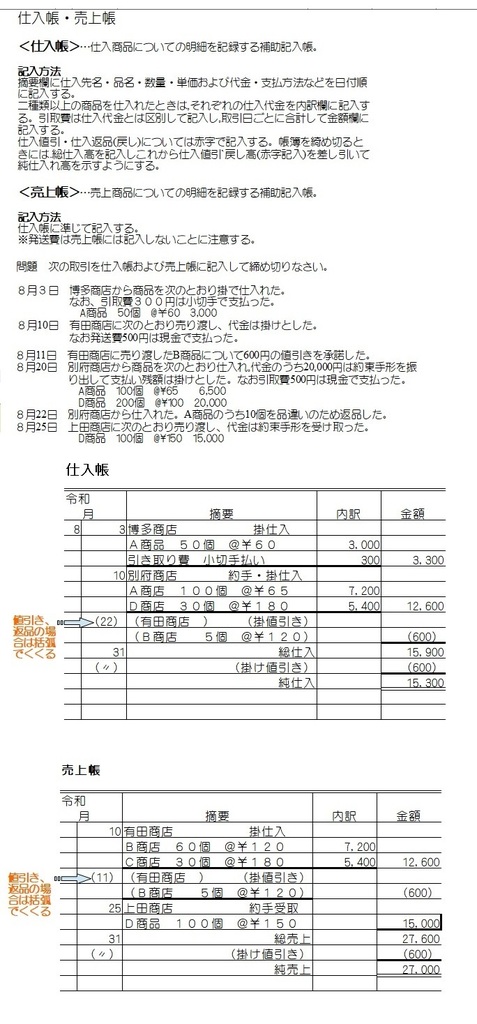

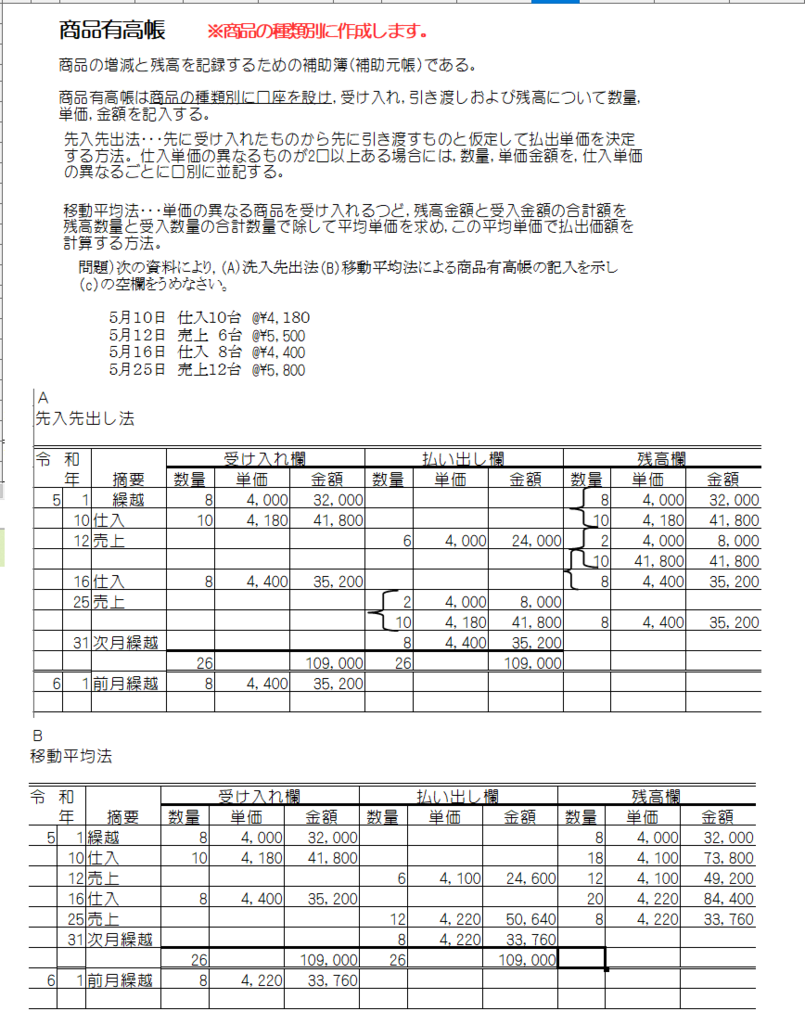

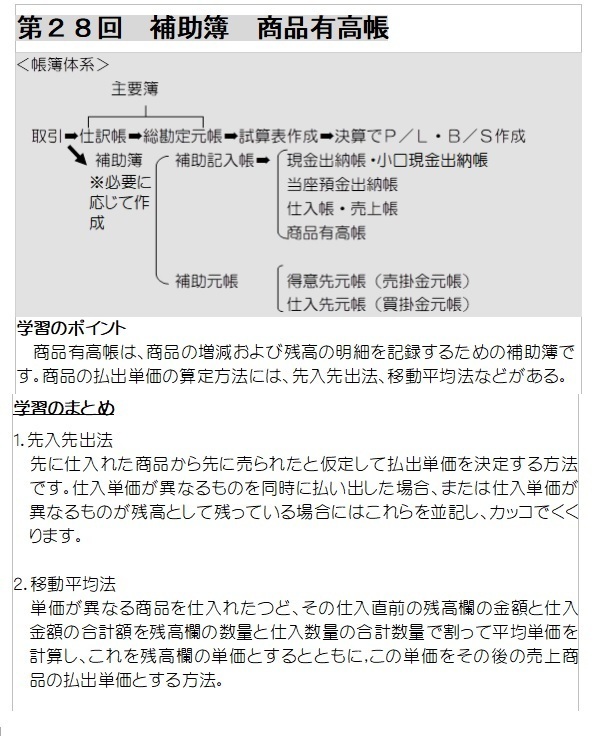

簿記記帳の流れのうち

簿記上の取引

*仕訳帳と総勘定元帳を主要簿とよびます。

<仕訳帳>

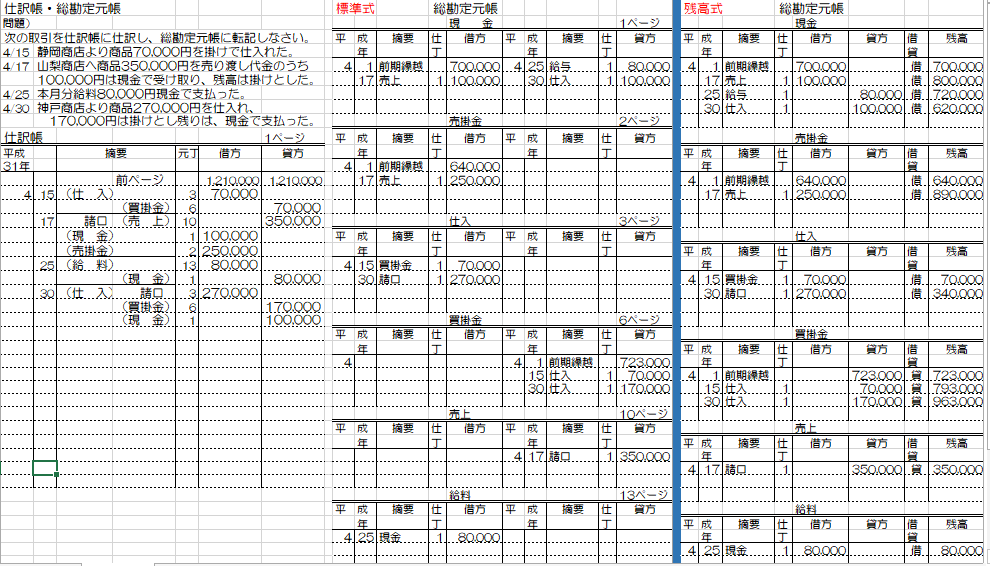

仕訳を記入する帳簿を「仕訳帳」といいます。仕訳帳の様式はいくつかありますが、仕訳帳の記入要領は次のようになります。

1.日付順に記入する。日付順に記入するので日記帳の意味もあり、これを「仕訳日記帳」と呼ぶこともある。

2.摘要欄に次の要領で仕訳を記入する。

イ.借方の勘定科目を左上に、貸方の勘定科目を右下に書く。この場合、勘定科目にはカッコをつける。

ロ.借方の勘定科目が2つ以上あるときは、左上に諸ロと書いてその下に勘定科目を書く。

この場合、諸ロにカッコをつけない。このときに、貸方の勘定科目が1つであれば、借方の諸ロのとなりに貸方の勘定科目を記入する。

ハ.借方の勘定科目も貸方の勘定科目も2つ以上あるときは、借方、貸方とも上に諸ロと書く。そして、借方の諸ロの下に借方の勘定科目を、貸方の勘定科目は借方の勘定科目の次の欄から書く。

二.仕訳の記入の下に、取引の内容を簡単に記入する。これを「小書き」という。

*基本的に省略できる。

3.元丁欄には、総勘定元帳の勘定ロ座の番号を記入する。

4.借方、貸方の金額を記入する。ここも単位は必要ない。

<総勘定元帳に転記>

仕訳帳に記入された仕訳は、総勘定元帳(単に元帳ということもある)に記入されます。このことを「転記」といいます。総勘定元帳にはそれぞれの勘定科目を記入する場所があり、これを「勘定ロ座」と呼びます。勘定ロ座には、標準式と残高式がありますが多くの場合は標準式を使用しています。また、学習上や試験ではこれを簡単に丁字型で表わすこともあります。勘定記入の方法で、間違いやすいのは、日付の横の摘要欄には取引の相手勘定を書くことです。

*実務では、残高式の方が残高を把握できることから残高式が多く使われています。

勘定ロ座への記入の結果、資産の勘定では残高が借方に、負債・資本の勘定では残高が貸方に発生します。このそれぞれの残高が貸借対照表に記入されます。残高とは、借方金額と貸方金額を差し引いた金額です。また、費用の勘定は借方に発生し、収益の勘定は貸方に発生します。この金額が損益計算書に記入されます。この関係が、「仕訳の法則」となります。

問題)説明するより実際に記入しながら覚えましょう。