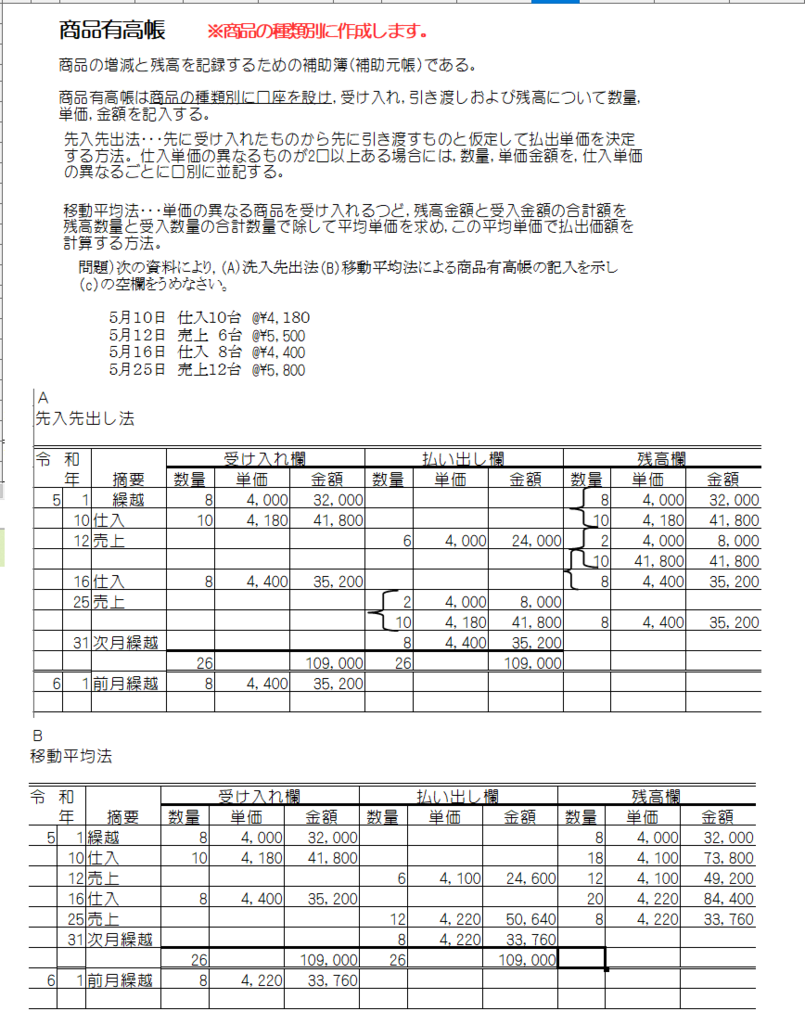

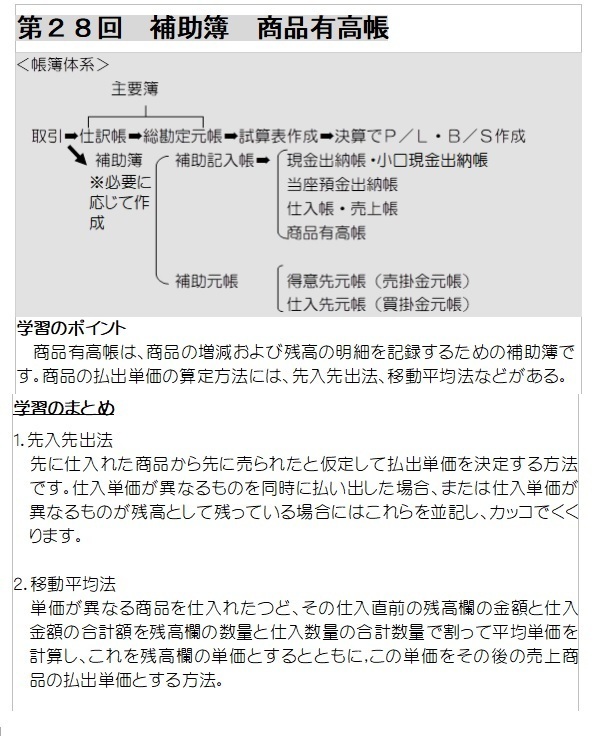

第5回 現金・現金過不足

今回からしばらくは、簿記上の取引と一口に言っても色々ありますから各取引を個別に学習していきたいと思います。

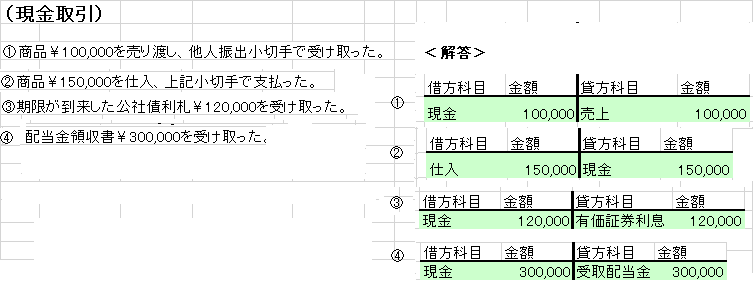

1.現金取引について

現金と言えば、通常は、通貨(紙幣・硬貨)ですが、簿記上、現金と処理されるものに通貨のほか、①他人振出小切手、②送金小切手、③郵便為替証書、④株式配当金領収証、⑤支払期日が到来した公社債の利札などの通貨代用証券も現金として処理します。

内容がわからなくてもいいですから丸暗記しましょう。

問題)下記の取引の仕訳をしましょう。

|

合格テキスト 日商簿記3級 Ver.10.0 (よくわかる簿記シリーズ) 新品価格 |

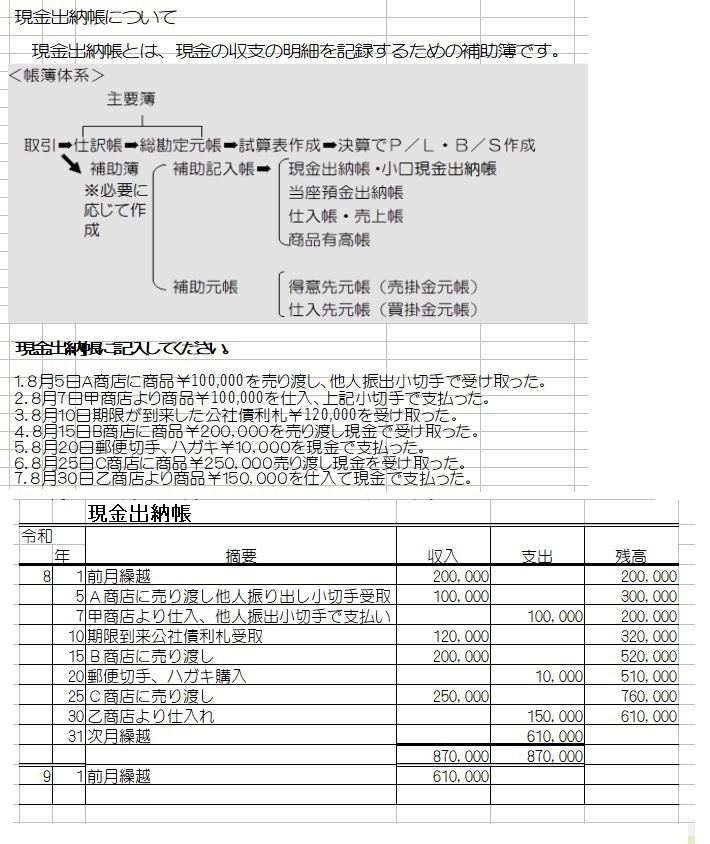

2.現金出納帳について

現金出納帳とは、現金の収支の明細を記録するための補助簿です。

*帳簿については、後でまとめて学習することにします。

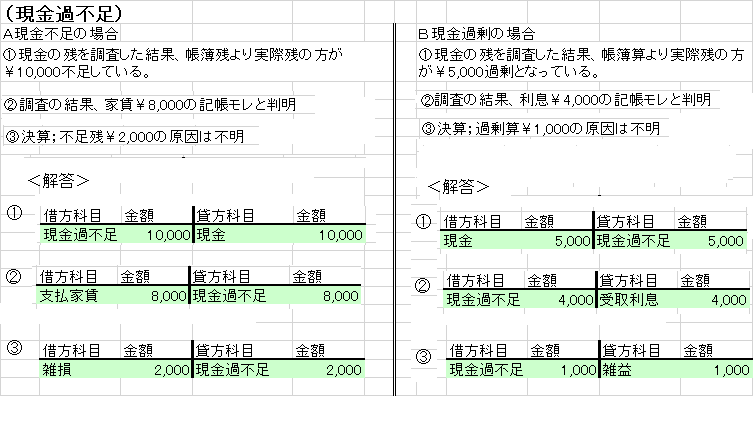

3.現金の過剰又は不足の処理について

日常の取引において現金の帳簿残高と実際有高が一致しないことがあります。

実際の現金が帳簿残より多いことを過剰と言い、逆に少ないことを不足と言います。

この場合、放っておくのではなく、一時的に実際の有高に合わせるために処理しなければなりません。この時に使われるのが「現金過不足」勘定です。この勘定は、資産、負債、資本、収益、費用のどれにも属さない緊急避難用の勘定で決算書(B/S)には通常載せません。

現金過不足勘定の金額は、後日、現金の増減の原因が判明したときに、本来の正しい勘定に振り替えます。決算日までに原因が判明しなかったときは雑損勘定・雑益又は雑収入勘定に振り替えます。

学習のまとめ

<現金過不足に関する仕訳〉ポイント:実際残にあわせる。

〇現金不足の場合〇

①実際有高20,000円が帳簿有高21,000より少ない場合

(借)現金過不足 1,000 (貸)現金 1,000

②原因が判明したとき、例:通信費800円支払いの記入もれと判明

(借)通信費 800 (貸)現金過不足 800

③決算日までに原因が判明しなかったとき

(借)雑損 200 (貸)現金過不足 200

〇現金過剰の場合〇

①実際有高33,000円が帳簿有高30,000円より多い場合

(借)現金 3,000 (貸)現金過不足 3,000

②原因が判明したとき、例:手数料受取り1,500円の記入もれ)

(借)現金過不足 1,500 (貸)受取手数料 1,500

③決算日までに原因が判明しなかったとき

(借)現金過不足 500 (貸)雑益(又は雑収入) 500

問題)下記の取引の仕訳をしましょう。