�V�K�L���̓��e���s�����ƂŁA��\���ɂ��邱�Ƃ��\�ł��B

�L��

�V�K�L���̓��e���s�����ƂŁA��\���ɂ��邱�Ƃ��\�ł��B

posted by fanblog

2017�N03��20��

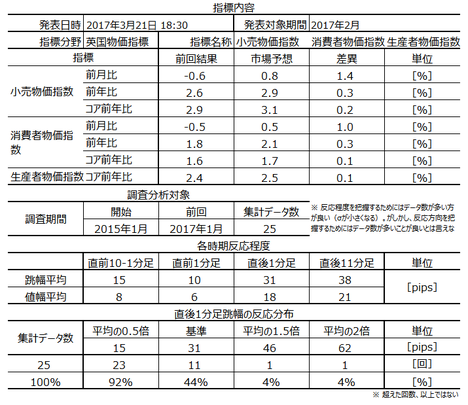

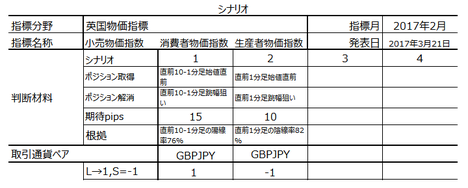

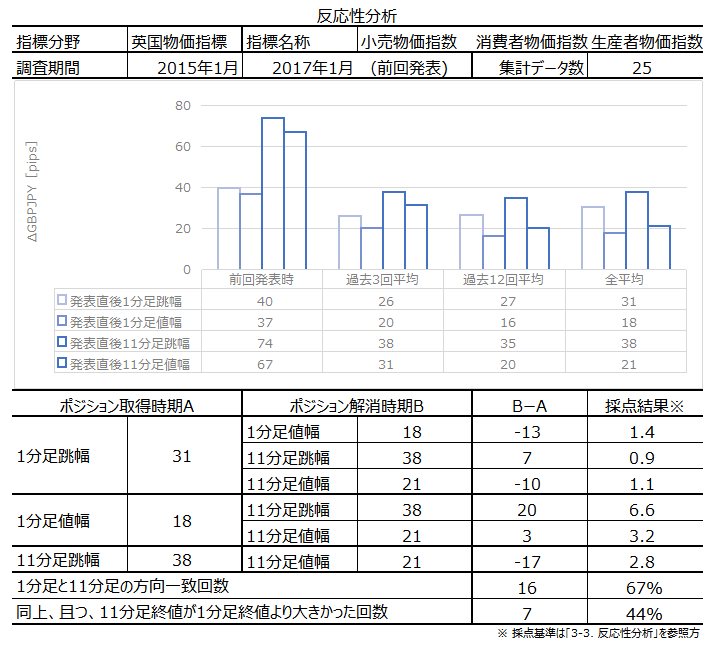

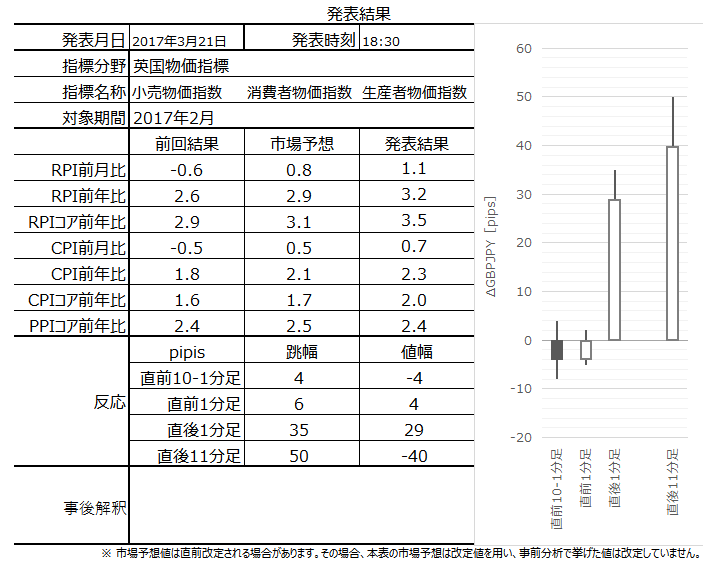

�p�������w�W�uCPI�ERPI�EPPI�v���\�O���GBPJPY�������́i2017�N3��21��18:30���\���ʌ��؍ρj

2017�N3��21��18:30�ɉp�������w�W�uCPI�ERPI�EPPI�v�����\����܂��BCPI�͏���ҕ����w���ARPI�͏��������w���APPI�͐��Y�ҕ����w���A�̂��Ƃł��B���\��2017�N2�����̏W�v���ʂł��B

�{�w�W�̗v�_�͉��\�ɐ������Ă����܂����B

�s��͖��炩�ɑO�����ʂ���̉��P��\�z���Ă��܂��B�܂��A�ߋ����ς̔�����30pips�ɒB���Ă���A�傫�Ȕ���������w�W���ƌ�����ł��傤�B����1�����������ߋ��ő�̂Ƃ���69pips�i2015�N7�����f�[�^�A���N8��18�����\�j�ƂȂ��Ă��܂��B

���ɁA�{�w�W���\�O��Ƀ|�W�V���������Ƃ��̃|�C���g�����Ă����܂��B

�{�L���́A�����w�W�̔��\������x�ɍX�V���J��Ԃ��Đ��x�����}��A�ߋ��̋��P�����̔��\���̎���Ŋ�������悤�ɓw�߂Ă��܂��B���������A����ł��I������75�����x�ɗ��܂�A100���ł͂���܂���B�ڍׂ��u1. FX�͏�B����̂��v�����Q�Ƃ��������B

�|�W�V���������ŏI�I�Ȃ����f�͓ǎ҂����g�̐ӔC�ƂȂ�܂��B���̓_��\�߂������̏�A�{�L����FX���y���ވꏕ�ƂȂ�K���ł��B

�ȉ��A�u�T.�����v�u�U.���́v�����O���e���A�u�V.���ʁv�u�W.���v�����㓊�e���Ă��܂��B���㓊�e�����́u�V.���ʁv�̃^�C�g���s�t�߂ɋL�ڂ��Ă��܂��B

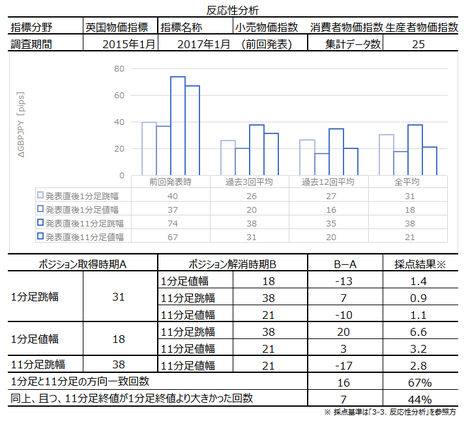

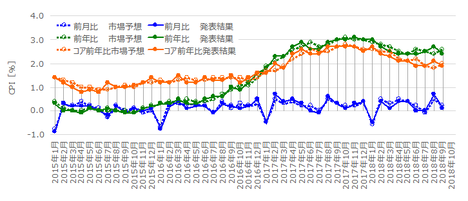

�����́A���Y�ҁ�����������҂̏��ɔg�y����ƍl�����܂��B���̎�v���ł͂���畨���w�����ʁX�ɔ��\����܂����A�p���͈�x�ɔ��\���Ă��܂��B

CPI�́A����҂̐��i�E�T�[�r�X�w�����i���w���������w�W�ŁA�ǂ̍��ł��ŏd������Ă��܂��B�p���͔N2���̃C���t���ڕW���ݒ肳��Ă��܂��BCPI�R�A�́ACPI���牿�i�ϓ��̌������G�l���M�[�E�H�i�E�^�o�R�E�A���R�[�������������l���w���Ă��܂��B�p���ł̓^�o�R�E�A���R�[���̉��i�ϓ����傫���̂ł��傤���B�s�v�c�ł��B

RPI�Ɋ܂܂��CPI�Ɋ܂܂�Ȃ��ΏۂɏZ������܂��BRPI�ł�CPI�������l�������Ȃ�܂��BRPI�R�A�́ARPI���牿�i�ϓ��̌������G�l���M�[�E�H�i�E�^�o�R�E�A���R�[�������������l���w���Ă��܂��B�p���ł͔N�����t�z���@���ɂ����RPI�K���Ō��肳��Ă��܂��B

PPI�͂��܂�傫�Ȕ������Ȃ��悤�Ɍ����܂��B

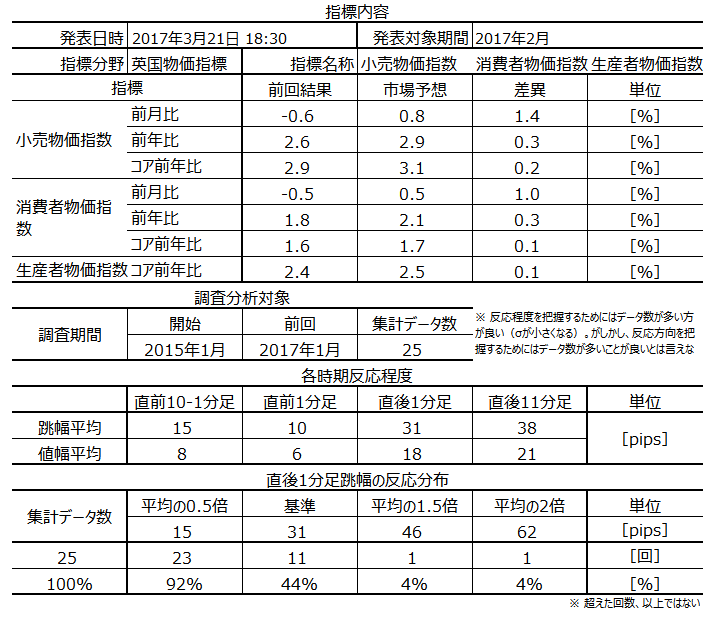

�ȉ��A�{�c���^�ɂ��Ċ��Ɍ��J����Ă���������܂��B�������͔͈͂́A2015�N1�����ȍ~�O��܂ł�25�̃f�[�^�Ɋ�Â��Ă��܂��B

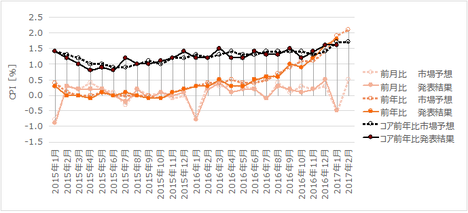

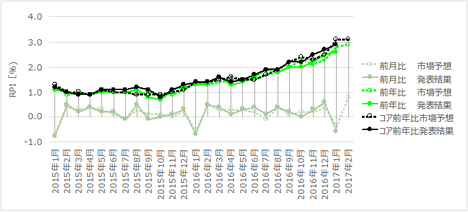

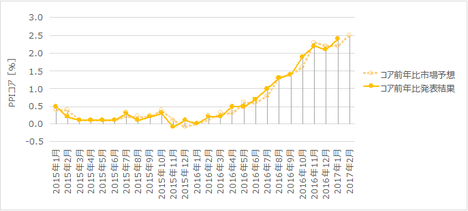

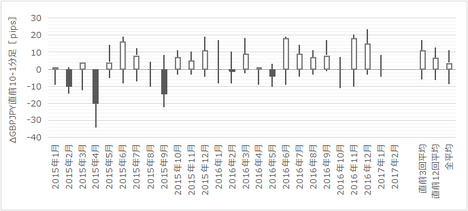

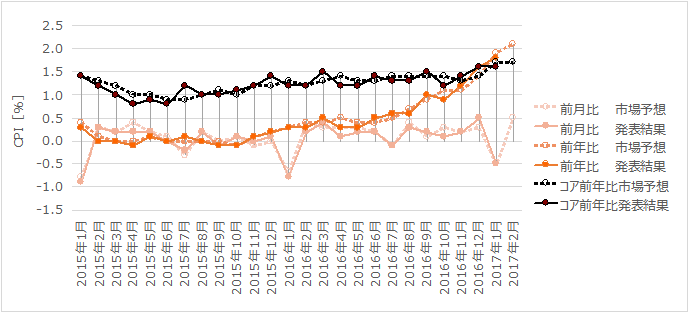

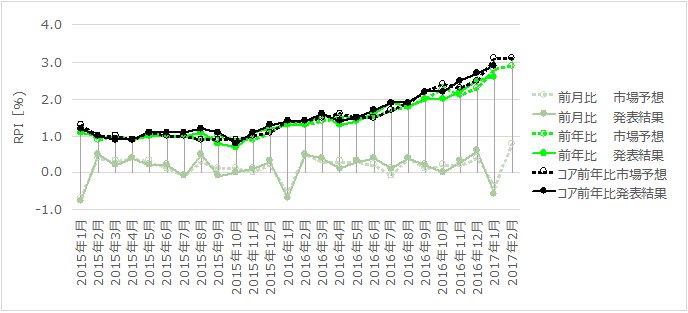

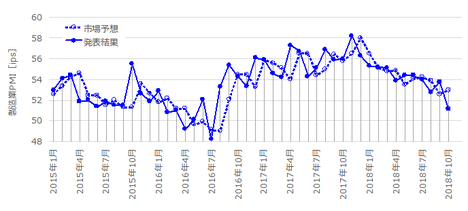

���}�ɉߋ��̎s��\�z�Ɣ��\���ʂ������܂��B�ォ��CPI�ERPI�EPPI�ł��B

�p���̕�����2015�N�㔼����㏸���Ă��܂��B����́A���Ԏw�W�̉��P�ɔ����ٗp�N���E�����㏸�Ƃ����]�܂��������㏸�ł͂���܂���BEURGBP�̏㏸�EGBPUSD�̉��~�i�������GBP���j�������ƍl����ƁA�����I�ɕ������܂��B���g����FX��Ђ̌����`���[�g�Ō��Ă��������B

���̂悤�ɉ��߂���ƁA�p�������w�W���\���ɂ͕������בւɉe����^������̂́A�S���ԓI�ɂ͈בւ������i�O����j�ɉe����^����Ƒ����������ǂ������ł��B�����āA���\�����2�����f�[�^��CPI�O����ERPI�O����͑ΑO���啝���P�ƂȂ��Ă��܂��B�Ƃ��낪�A2016�N10���ȍ~��EURGBP��GBPUSD�́A2016�N10�������S�̓I��GBP���̑��ɂȂ��Ă��܂��B

�܂荡��A�s��\�z�قǂɂ͕����㏸���Ă��Ȃ��̂ł͂Ȃ��ł��傤���B

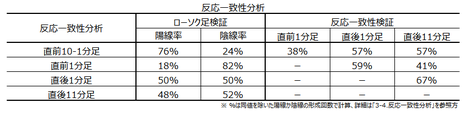

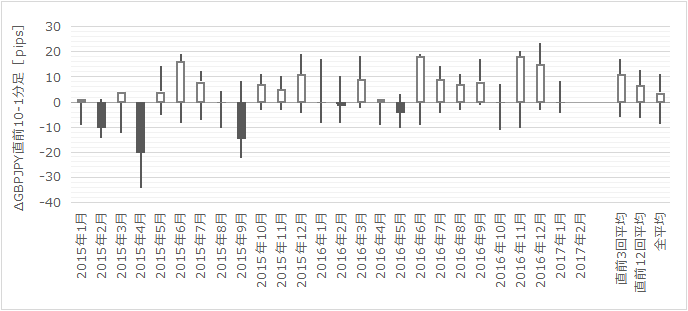

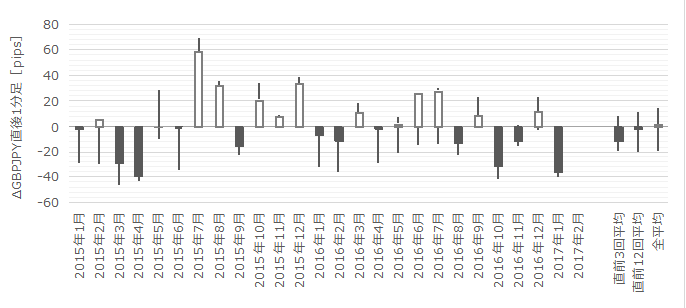

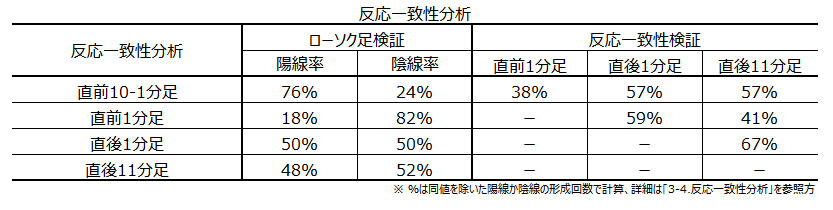

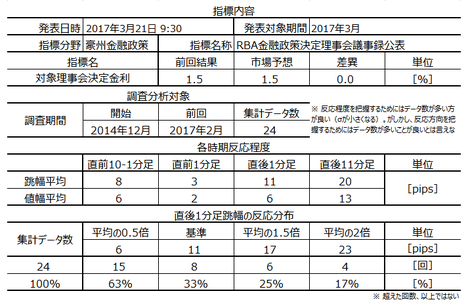

�ߋ��̒��O10-1�����E���O1�����E����1�����E����11�����̎n�l����[�\�N���������Ă����܂��B

���O10-1�����͗z����76���ƂȂ��Ă��܂��B

���ɁA���O1�����͉A����82���ƂȂ��Ă��܂��B

�����āA����1�����͎��O���فi����̓v���X�j�Ƃ̕�����v����76���ƂȂ��Ă��܂��B���㍷�قƂ̕�����v����83������̂ŁA�w�W���ǂ���Αf���ɗz���A������ΉA���Ŕ������Ă������Ƃ��킩��܂��B

�Ō�ɁA����11�����͒��O1�����Ƃ̕�����v����67���i3���2��j������̂́A����1�����I�l��������11�����I�l���L�т����Ƃ�44����������܂���B����āA�������������Ă���ǂ������ă|�W�V���������ׂ��ł͂���܂���B

�ȉ��́A���̓V�[�g�̂ݓY�t���Ă����܂��B���͌��ʂɂ��ẮA��L���[�\�N�����̍��ŋL�ڂ��Ă��܂��B

���������͂ł́A�ߋ����\�����1������11�����̒����ƒl�����g���܂��B���̕��͂ŏ\����pips���_�������Ȏw�W���ۂ������f�ł��܂��B

������v�����͂́A�w�W���\�O��̔��������ɓ����I�ȕ肪�Ȃ����ׂĂ��܂��B

�w�W��v�����͂́A�w�W�̑O�ʁE�s��\�z�E���\���ʂ̍������߁A���̃v���X�E�}�C�i�X�Ɣ��������ɕ肪�Ȃ����ׂĂ��܂��B

�ȏ�̒����E���͌��ʂɊ�Â��A�ȉ��̃V�i���I�Ŏ���ɗՂ݂܂��B

�ȉ���2017�N3��22��21:30���ɒNjL���Ă��܂��B

�{�w�W���\���ʋy�є����͎��̒ʂ�ł����B

������ʂ͎��̒ʂ�ł����B

�����܂����B

�R�A��CPI�ERPI�EPPI�Ƃ����N���2���ȏ�㏸�ł��B

BOE��CPI��2�����Ă��e�F����|�����\���Ă��܂��B�m���A�ߋ��ɂ͉���5���܂ŗ��グ���Ȃ��������Ƃ�������܂��BBOE�͊ȒP�ɐ����ύX���Ȃ��̂ł��B

���������A�u�ǂ�����v�Ƃ������́A�����Ƃ��ꂩ��傫���Ȃ�̂ł��傤�B

���O�������͓��e���A�ȉ��Ɍ����܂�

�w�W�ɂ��ẮA�ȉ��̂悤�Ɏ��O���͂��Ă��܂����B

���ʂ͑S�ʂɎs��\�z������܂����B

�בւƂ̎��ԍ����A�בֈȊO�̗\���ɂ��āA�����𑱂��܂��B�ʕ��E�ʕ��͂�\����܂���B

���ɁA�V�i���I�ɂ��Ăł��B���O�ɗp�ӂ��Ă����V�i���I�͎��̒ʂ�ł��B

���ɒ�ʕ��͂��O���܂ŁA�萫���͂ƒ�ʕ��͂̌��_���قȂ�ꍇ�ɂ́A��ʕ��͌��_��D�悵�܂��傤�B

�������̋L���������Q�l�ɂȂ����Ȃ�A�ǂꂩ�L���o�i�[���N���b�N���Ē�g��ɋ�����������������ƍK���ł��B��g��͂�������ǐS�I�ȂƂ����I����ł��B���S���Ă��������B

�{�L���ɂ����镪�̓V�[�g�A�ꕔ�T���͈�A�̑̌n�����ꂽ�菇���A�l�̎���ȊO�̖ړI�Ŏg�p�E���J�E���p���s���ꍇ�ɂ́A���쌠�ҋy��FX��@������ɑ��A�A������艽�炩�̍��ӂ��s���K�v������܂��B

�{�w�W�̗v�_�͉��\�ɐ������Ă����܂����B

�s��͖��炩�ɑO�����ʂ���̉��P��\�z���Ă��܂��B�܂��A�ߋ����ς̔�����30pips�ɒB���Ă���A�傫�Ȕ���������w�W���ƌ�����ł��傤�B����1�����������ߋ��ő�̂Ƃ���69pips�i2015�N7�����f�[�^�A���N8��18�����\�j�ƂȂ��Ă��܂��B

���ɁA�{�w�W���\�O��Ƀ|�W�V���������Ƃ��̃|�C���g�����Ă����܂��B

- �w�W�̒萫���͌��_�͎��̒ʂ�ł��B

���Ȃ킿�A�{�w�W���\���ɂ����������בւɉe����^������̂́A�S���ԓI�ɂ͈בւ������i�O����j�ɉe����^���Ă��܂��B���\�����2�����f�[�^��CPI�O����ERPI�O����͑ΑO���啝���P�ƂȂ��Ă��܂��B�Ƃ��낪�A2016�N10���ȍ~��EURGBP��GBPUSD�́A2016�N10�������S�̓I��GBP���̑��ɂȂ��Ă��܂��B

����āA����͎s��\�z�قǑS�ʓI�ɕ����㏸���Ă��Ȃ��̂ł͂Ȃ��ł��傤���B�A���ł̏��������A�����_�ł��B - ���̔�����\�z���Ă��܂��B

�܂��A���O10-1�����͉ߋ��ɗz����76���ƂȂ��Ă��܂��B����́A�s��\�z���S�ʓI�ɉ��P�ƂȂ��Ă��邱�Ƃƈ�v���Ă��܂��B

���ɁA���O1�����͉A����82���ƂȂ��Ă��܂��B��r�I�傫����������w�W�ł́A���̂悤�ɒ��O1�������A���ɂȂ邱�Ƃ��������̂ł��B

�����͎��ۂ̃`���[�g����قNjɒ[�ɓ����Ă��Ȃ�����A�|�W�V����������Ă݂܂��B - ����͎w�W���\��ɂ̓|�W�V�����������܂���B

�܂��A����1�����͎��O���فi����̓v���X�j�Ƃ̕�����v����76���A�Ƃ�����ʕ��͌��ʂƂȂ��Ă��܂��B����A��q�̒萫���͂ł͍���͉A���Ƃ����\���������ƌ��_�t���Ă��܂��B�ӂ��̕��͌��ʂ��������Ă���A�w�W���\���ׂ����ƂɂȂ钼��1�����ł̎������߂܂��B

���ɁA����1�����ƒ���11�����̕�����v����67������܂��B�f���ɍl����A�ǂ������ă|�W�V�����������Ă��ǂ������ł����A����1�����I�l��������11�����I�l���L�т����Ƃ�44����������܂���B�Ȃ�A����������҂��āA���������̕����ɑ��t���肷��̂́u�t����v������ʖڂł��B

�[�[�[���L�[�[�[

�{�L���́A�����w�W�̔��\������x�ɍX�V���J��Ԃ��Đ��x�����}��A�ߋ��̋��P�����̔��\���̎���Ŋ�������悤�ɓw�߂Ă��܂��B���������A����ł��I������75�����x�ɗ��܂�A100���ł͂���܂���B�ڍׂ��u1. FX�͏�B����̂��v�����Q�Ƃ��������B

�|�W�V���������ŏI�I�Ȃ����f�͓ǎ҂����g�̐ӔC�ƂȂ�܂��B���̓_��\�߂������̏�A�{�L����FX���y���ވꏕ�ƂȂ�K���ł��B

�ȉ��A�u�T.�����v�u�U.���́v�����O���e���A�u�V.���ʁv�u�W.���v�����㓊�e���Ă��܂��B���㓊�e�����́u�V.���ʁv�̃^�C�g���s�t�߂ɋL�ڂ��Ă��܂��B

�T.����

�y1. �w�W�T�v�z

�����́A���Y�ҁ�����������҂̏��ɔg�y����ƍl�����܂��B���̎�v���ł͂���畨���w�����ʁX�ɔ��\����܂����A�p���͈�x�ɔ��\���Ă��܂��B

CPI�́A����҂̐��i�E�T�[�r�X�w�����i���w���������w�W�ŁA�ǂ̍��ł��ŏd������Ă��܂��B�p���͔N2���̃C���t���ڕW���ݒ肳��Ă��܂��BCPI�R�A�́ACPI���牿�i�ϓ��̌������G�l���M�[�E�H�i�E�^�o�R�E�A���R�[�������������l���w���Ă��܂��B�p���ł̓^�o�R�E�A���R�[���̉��i�ϓ����傫���̂ł��傤���B�s�v�c�ł��B

RPI�Ɋ܂܂��CPI�Ɋ܂܂�Ȃ��ΏۂɏZ������܂��BRPI�ł�CPI�������l�������Ȃ�܂��BRPI�R�A�́ARPI���牿�i�ϓ��̌������G�l���M�[�E�H�i�E�^�o�R�E�A���R�[�������������l���w���Ă��܂��B�p���ł͔N�����t�z���@���ɂ����RPI�K���Ō��肳��Ă��܂��B

PPI�͂��܂�傫�Ȕ������Ȃ��悤�Ɍ����܂��B

�y2. ���o����z

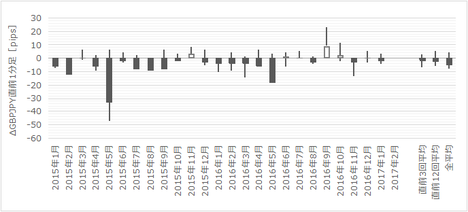

�ȉ��A�{�c���^�ɂ��Ċ��Ɍ��J����Ă���������܂��B�������͔͈͂́A2015�N1�����ȍ~�O��܂ł�25�̃f�[�^�Ɋ�Â��Ă��܂��B

�i2-1. �ߋ����j

���}�ɉߋ��̎s��\�z�Ɣ��\���ʂ������܂��B�ォ��CPI�ERPI�EPPI�ł��B

�p���̕�����2015�N�㔼����㏸���Ă��܂��B����́A���Ԏw�W�̉��P�ɔ����ٗp�N���E�����㏸�Ƃ����]�܂��������㏸�ł͂���܂���BEURGBP�̏㏸�EGBPUSD�̉��~�i�������GBP���j�������ƍl����ƁA�����I�ɕ������܂��B���g����FX��Ђ̌����`���[�g�Ō��Ă��������B

���̂悤�ɉ��߂���ƁA�p�������w�W���\���ɂ͕������בւɉe����^������̂́A�S���ԓI�ɂ͈בւ������i�O����j�ɉe����^����Ƒ����������ǂ������ł��B�����āA���\�����2�����f�[�^��CPI�O����ERPI�O����͑ΑO���啝���P�ƂȂ��Ă��܂��B�Ƃ��낪�A2016�N10���ȍ~��EURGBP��GBPUSD�́A2016�N10�������S�̓I��GBP���̑��ɂȂ��Ă��܂��B

�܂荡��A�s��\�z�قǂɂ͕����㏸���Ă��Ȃ��̂ł͂Ȃ��ł��傤���B

�i2-2. �ߋ������j

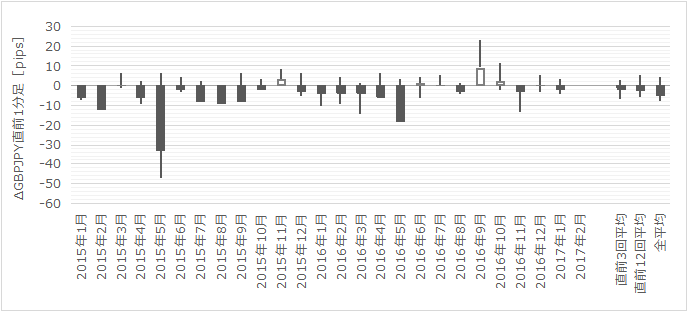

�ߋ��̒��O10-1�����E���O1�����E����1�����E����11�����̎n�l����[�\�N���������Ă����܂��B

���O10-1�����͗z����76���ƂȂ��Ă��܂��B

���ɁA���O1�����͉A����82���ƂȂ��Ă��܂��B

�����āA����1�����͎��O���فi����̓v���X�j�Ƃ̕�����v����76���ƂȂ��Ă��܂��B���㍷�قƂ̕�����v����83������̂ŁA�w�W���ǂ���Αf���ɗz���A������ΉA���Ŕ������Ă������Ƃ��킩��܂��B

�Ō�ɁA����11�����͒��O1�����Ƃ̕�����v����67���i3���2��j������̂́A����1�����I�l��������11�����I�l���L�т����Ƃ�44����������܂���B����āA�������������Ă���ǂ������ă|�W�V���������ׂ��ł͂���܂���B

�U. ����

�ȉ��́A���̓V�[�g�̂ݓY�t���Ă����܂��B���͌��ʂɂ��ẮA��L���[�\�N�����̍��ŋL�ڂ��Ă��܂��B

�y3. �����������z

���������͂ł́A�ߋ����\�����1������11�����̒����ƒl�����g���܂��B���̕��͂ŏ\����pips���_�������Ȏw�W���ۂ������f�ł��܂��B

�y4. ������v�������z

������v�����͂́A�w�W���\�O��̔��������ɓ����I�ȕ肪�Ȃ����ׂĂ��܂��B

�y5. �w�W��v�������z

�w�W��v�����͂́A�w�W�̑O�ʁE�s��\�z�E���\���ʂ̍������߁A���̃v���X�E�}�C�i�X�Ɣ��������ɕ肪�Ȃ����ׂĂ��܂��B

�y6. �V�i���I�쐬�z

�ȏ�̒����E���͌��ʂɊ�Â��A�ȉ��̃V�i���I�Ŏ���ɗՂ݂܂��B

2017�N3��21��18:30���\

�ȉ���2017�N3��22��21:30���ɒNjL���Ă��܂��B

�V. ����

�y7. ���\���ʁz

�i7-1. �w�W���ʁj

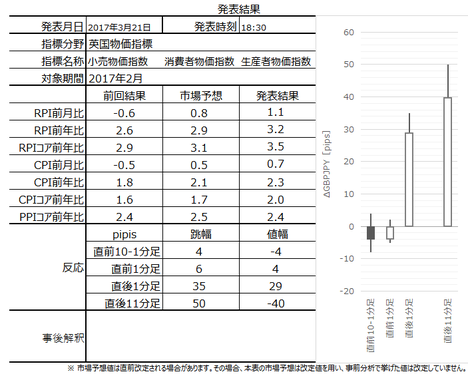

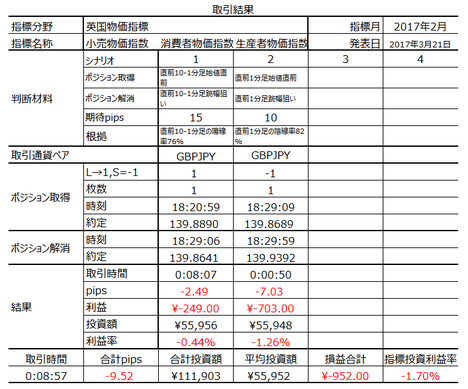

�{�w�W���\���ʋy�є����͎��̒ʂ�ł����B

�i7-2. ������ʁj

������ʂ͎��̒ʂ�ł����B

�����܂����B

�R�A��CPI�ERPI�EPPI�Ƃ����N���2���ȏ�㏸�ł��B

BOE��CPI��2�����Ă��e�F����|�����\���Ă��܂��B�m���A�ߋ��ɂ͉���5���܂ŗ��グ���Ȃ��������Ƃ�������܂��BBOE�͊ȒP�ɐ����ύX���Ȃ��̂ł��B

���������A�u�ǂ�����v�Ƃ������́A�����Ƃ��ꂩ��傫���Ȃ�̂ł��傤�B

�y8. �������͌��z

���O�������͓��e���A�ȉ��Ɍ����܂�

�w�W�ɂ��ẮA�ȉ��̂悤�Ɏ��O���͂��Ă��܂����B

- �w�W�̒萫���͌��_�͎��̒ʂ�ł��B

���Ȃ킿�A�{�w�W���\���ɂ����������בւɉe����^������̂́A�S���ԓI�ɂ͈בւ������i�O����j�ɉe����^���Ă��܂��B���\�����2�����f�[�^��CPI�O����ERPI�O����͑ΑO���啝���P�ƂȂ��Ă��܂��B�Ƃ��낪�A2016�N10���ȍ~��EURGBP��GBPUSD�́A2016�N10�������S�̓I��GBP���̑��ɂȂ��Ă��܂��B

����āA����͎s��\�z�قǑS�ʓI�ɕ����㏸���Ă��Ȃ��̂ł͂Ȃ��ł��傤���B�A���ł̏��������A�����_�ł��B

���ʂ͑S�ʂɎs��\�z������܂����B

�בւƂ̎��ԍ����A�בֈȊO�̗\���ɂ��āA�����𑱂��܂��B�ʕ��E�ʕ��͂�\����܂���B

���ɁA�V�i���I�ɂ��Ăł��B���O�ɗp�ӂ��Ă����V�i���I�͎��̒ʂ�ł��B

- ���̔�����\�z���Ă��܂��B

�܂��A���O10-1�����͉ߋ��ɗz����76���ƂȂ��Ă��܂��B����́A�s��\�z���S�ʓI�ɉ��P�ƂȂ��Ă��邱�Ƃƈ�v���Ă��܂��B

���ɁA���O1�����͉A����82���ƂȂ��Ă��܂��B��r�I�傫����������w�W�ł́A���̂悤�ɒ��O1�������A���ɂȂ邱�Ƃ��������̂ł��B

�����͎��ۂ̃`���[�g����قNjɒ[�ɓ����Ă��Ȃ�����A�|�W�V����������Ă݂܂��B - ����͎w�W���\��ɂ̓|�W�V�����������܂���B

�܂��A����1�����͎��O���فi����̓v���X�j�Ƃ̕�����v����76���A�Ƃ�����ʕ��͌��ʂƂȂ��Ă��܂��B����A��q�̒萫���͂ł͍���͉A���Ƃ����\���������ƌ��_�t���Ă��܂��B�ӂ��̕��͌��ʂ��������Ă���A�w�W���\���ׂ����ƂɂȂ钼��1�����ł̎������߂܂��B

���ɁA����1�����ƒ���11�����̕�����v����67������܂��B�f���ɍl����A�ǂ������ă|�W�V�����������Ă��ǂ������ł����A����1�����I�l��������11�����I�l���L�т����Ƃ�44����������܂���B�Ȃ�A����������҂��āA���������̕����ɑ��t���肷��̂́u�t����v������ʖڂł��B

���ɒ�ʕ��͂��O���܂ŁA�萫���͂ƒ�ʕ��͂̌��_���قȂ�ꍇ�ɂ́A��ʕ��͌��_��D�悵�܂��傤�B

�y9. �V�i���I���z

�ȏ�

�������̋L���������Q�l�ɂȂ����Ȃ�A�ǂꂩ�L���o�i�[���N���b�N���Ē�g��ɋ�����������������ƍK���ł��B��g��͂�������ǐS�I�ȂƂ����I����ł��B���S���Ă��������B

�[�[�[�ȉ��͍L���ł��[�[�[

�[�[�[���L�[�[�[

�{�L���ɂ����镪�̓V�[�g�A�ꕔ�T���͈�A�̑̌n�����ꂽ�菇���A�l�̎���ȊO�̖ړI�Ŏg�p�E���J�E���p���s���ꍇ�ɂ́A���쌠�ҋy��FX��@������ɑ��A�A������艽�炩�̍��ӂ��s���K�v������܂��B

�ȏ�

posted by FX��@�������Apaji�ł��B�@�@�@�@�@�����Ďʐ^��M�N�ł��B at 20:43| Comment(0)

| TrackBack(0)

| DB4. �p���w�WDB

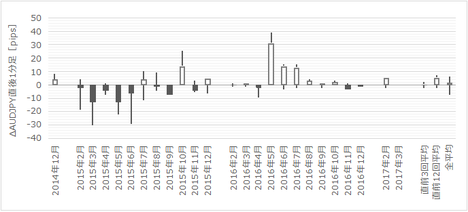

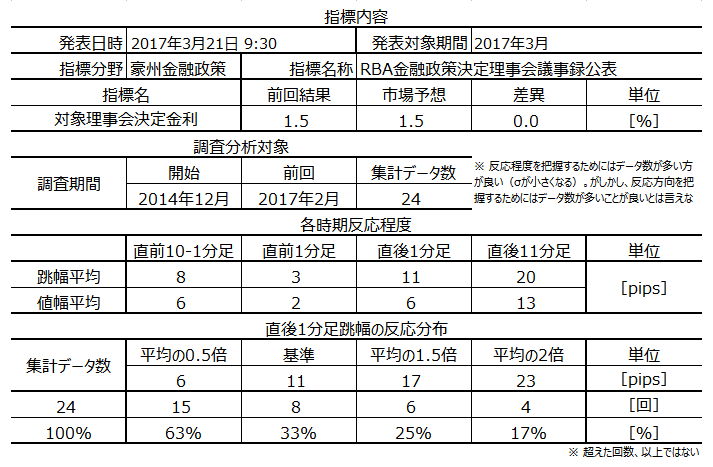

���B���Z����uRBA���Z���藝����c���^�v���\�O���AUDJPY�������́i2017�N3��21��09:30���\���ʌ��؍ρj

2017�N2��21��09:30�ɍ��B���Z����uRBA���Z���藝����c���^�v�����\����܂��B������\�����c���^��2017�N3��7���̗�����ł��B

�ߋ��������\�ɐ������Ă����܂����B

�{�c���^�̌��ƂȂ�O����ł́u�s��\�z�ʂ�Ɍ���ێ��v�����_�ł��B����1�����E����11�����Ƃ��ɉA���ł̔����ƂȂ��Ă��܂����B

���\����́A���܂ɑ傫���������邱�Ƃ�����悤�ɓǂݎ��܂����A����͎s��\�z�Ȃ����͔��\���ʂ��������肾����������܂ނ��߂ł��B����āA����̂悤�ɗ�����_���u�s��\�z�ʂ�Ɍ���ێ��v�������ꍇ�̋c���^���\���́A���\���ϒl�����X�ɏ����Ȕ����ƂȂ�܂��B

�{���\���̎�����l���Ă���l�̂��߂ɁA�ߋ��X���ƕ��͌��_��Z�߂Ă����܂��B�����A�����E���͌��ʂ���́A����̎���͂����߂ł��܂���B

�{�L���́A�����w�W�̔��\������x�ɍX�V���J��Ԃ��Đ��x�����}��A�ߋ��̋��P�����̔��\���̎���Ŋ�������悤�ɓw�߂Ă��܂��B���������A����ł��I������75�����x�ɗ��܂�A100���ł͂���܂���B�ڍׂ��u1. FX�͏�B����̂��v�����Q�Ƃ��������B

�|�W�V���������ŏI�I�Ȃ����f�͓ǎ҂����g�̐ӔC�ƂȂ�܂��B���̓_��\�߂������̏�A�{�L����FX���y���ވꏕ�ƂȂ�K���ł��B

�ȉ��A�u�T.�����v�u�U.���́v�����O���e���A�u�V.���ʁv�u�W.���v�����㓊�e���Ă��܂��B���㓊�e�����́u�V.���ʁv�̃^�C�g���s�t�߂ɋL�ڂ��Ă��܂��B

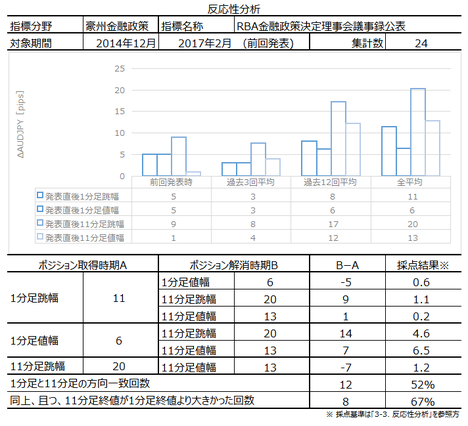

RBA�c���^�̗v�_�́u����������藝�R�i���j�j�v�u�C���t�������v�u�o�ό��ʂ��v�ł��B

���������A�ł��S�������������������j�ɂ��ẮA�����Ύs��\�z�𗠐��ăT�v���C�Y���N�����Ă��܂��B�܂�A���ʂ��猾���i�T�v���C�Y��������ȏ�j�ł��S������u��������v���ǂݎ��Ă��Ȃ��A�Ƃ������ƂɂȂ�܂��B

����ɂ��ւ�炸�A���\���ꂽ�c���^���玟��̗�������\��������Ȃ����߁A���e�ɂ���Ă�AUD���傫���������܂��B�^�S�ËS�������āA�ǂ̕����ɂ���ċc���^���\���̔������������܂�̂��͂킩��Ȃ��A�Ƃ����̂��{���ł��B

�ނ���l�I�ɂ́A�����ɖ𗧂�ƌ����Ȃ����̂́A���I�@�ւɂ��C���t��������o�ό��ʂ��߂̌o�ώw�W�̉��߂����������ƂɎg�������𗧂A�ƍl���Ă��܂��B�����������B�o�ςɊւ��ē���ł�����́A�ĉ����ɔ�ׂď��Ȃ��̂ł�����B

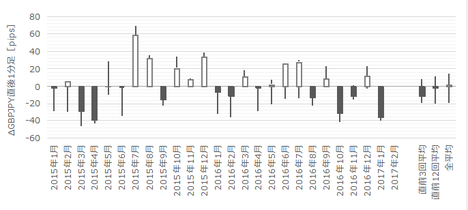

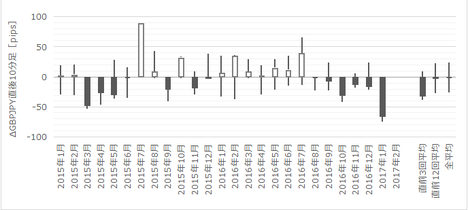

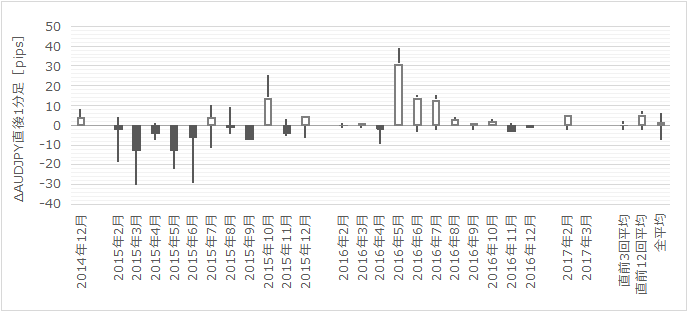

�ȉ��A�{�c���^�ɂ��Ċ��Ɍ��J����Ă���������܂��B�������͔͈͂́A2015�N1�����ȍ~�O��܂ł�24�̃f�[�^�Ɋ�Â��Ă��܂��B

�ȗ����܂��B

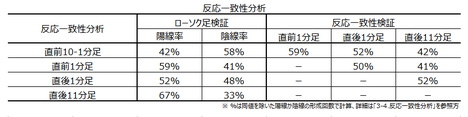

�ł��f���Ȕ���������₷���n�l�����1�����̂݉��}�Ɏ����Ă����܂��B���O10-1�����E���O1�����E����11�����̑O�X��܂ł�23�̎n�l����[�\�N���́A�����������Q�Ɗ肢�܂��B

���������͂ł́A�ߋ����\�����1������11�����̒����ƒl�����g���܂��B���̕��͂ŏ\����pips���_�������Ȏw�W���ۂ������f�ł��܂��B

������v�����͂́A�w�W���\�O��̔��������ɓ����I�ȕ肪�Ȃ����ׂĂ��܂��B

�Ȃ��ARBA����������\���i���Z������������j�Ɠ��c���^���\���̎n�l����[�\�N���̈�v���́A���\�̂悤�ɂȂ�܂��B���Ȃ݂ɁA�O��3��7���́u�s��\�z�ʂ茻��ێ��v���\���̒���1�����͉A���ł����B

�s��\�z�����\���ʂƈقȂ�ꍇ�Ƌ�������̏ꍇ���������Ԓ��ɏ��Ȃ��̂ŁA�{���͂͊������܂����B

����́A������s���܂���B

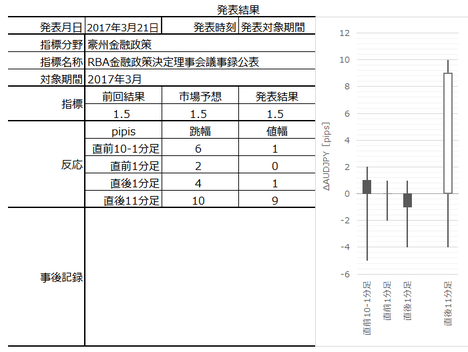

�ȉ���2017�N3��21��13:00���ɒNjL���Ă��܂��B

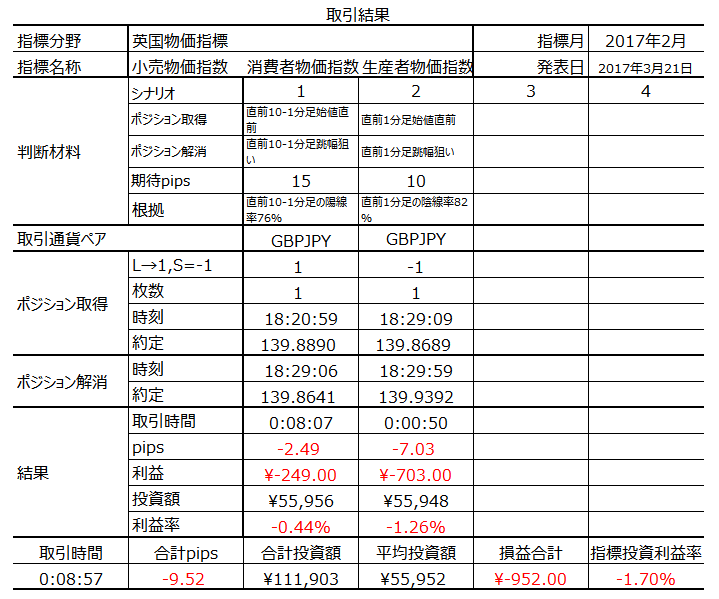

�{���\�ɂ�锽���͎��̒ʂ�ł����B

����̓|�W�V����������Ă��܂���B

�܂��A���\���e�Ɋւ��āA�ł��B

���O���͉͂��L�̒ʂ�ł��B

�c���^�̓��e�́ANAB����T�Z��[���𗘏グ�������Ƃ𗠕t����悤�ɁARBA�́u�Z��s����M�ւ̌��O�v�������Ă��܂��B�����āu��i�̗������������ɍ���Ȃ��v�|�̓��e�ƂȂ��Ă��܂��B������܂߂��c���v�|�́A���̒ʂ�ł��B�Ȃ��A���̗v�_�v��͓���Ɉ˂���̂ł���A�����ȍ~�̑��@�֓��̉���L�������Q�Ƃ��������B

�Ƃ�����A����̋c���^�v�_�v��ł��B

���ȂA����́B

����قǎx���ŗ�ȓ��e�̂܂܋c���^�����\���邱�Ƃ́A���̒���ł܂��ő��Ɍ����܂���B����ȏ�͗������������Ȃ��̂Ȃ�A���������������l�q�����K�v�A�ƋL�^����Ηǂ������̂ł��B

�Ȃ��A������߂��Ԉ���Ă���\��������̂ŁA���ꂮ������m�ɂ͑��@�ւɂ�����L�����Q�Ɗ肢�܂��B����������҂��Ă��܂��B

���ɃV�i���I�ɂ��Ăł��B

���O���͉͂��L���_�Ƃ��Ă��܂����B

����̌��ʂ�����1�����ƒ���11�����������s��v�ƂȂ������Ƃ͋��R�ł��B�Ƃ�����A������v���������Ȃ��̂Ɂi���݂�70�����x��ڈ��ɂ��Ă��܂��j�A�ǂ������Ń|�W�V���������ׂ��ł͂���܂���B

�|�W�V�����������Ȃ��\�肾�����̂ŁA�V�i���I�͗p�ӂ��Ă��܂���ł����B

�������̋L���������Q�l�ɂȂ����Ȃ�A�ǂꂩ�L���o�i�[���N���b�N���Ē�g��ɋ�����������������ƍK���ł��B��g��͂�������ǐS�I�ȂƂ����I����ł��B���S���Ă��������B

�{�L���ɂ����镪�̓V�[�g�A�ꕔ�T���͈�A�̑̌n�����ꂽ�菇���A�l�̎���ȊO�̖ړI�Ŏg�p�E���J�E���p���s���ꍇ�ɂ́A���쌠�ҋy��FX��@������ɑ��A�A������艽�炩�̍��ӂ��s���K�v������܂��B

�ߋ��������\�ɐ������Ă����܂����B

�{�c���^�̌��ƂȂ�O����ł́u�s��\�z�ʂ�Ɍ���ێ��v�����_�ł��B����1�����E����11�����Ƃ��ɉA���ł̔����ƂȂ��Ă��܂����B

���\����́A���܂ɑ傫���������邱�Ƃ�����悤�ɓǂݎ��܂����A����͎s��\�z�Ȃ����͔��\���ʂ��������肾����������܂ނ��߂ł��B����āA����̂悤�ɗ�����_���u�s��\�z�ʂ�Ɍ���ێ��v�������ꍇ�̋c���^���\���́A���\���ϒl�����X�ɏ����Ȕ����ƂȂ�܂��B

�{���\���̎�����l���Ă���l�̂��߂ɁA�ߋ��X���ƕ��͌��_��Z�߂Ă����܂��B�����A�����E���͌��ʂ���́A����̎���͂����߂ł��܂���B

- RBA���Z����������ւ̍ő�S���́A����������܂߂����Z�����ύX�ւ̃q���g�̗L���ł��B�O��c���^�ł́ARBA���u�O�l����GDP���ꎞ�I�����ƌ��Ȃ��Ă���v���Ƃ��m�F�ł��܂����B����́A�X�Ȃ闘�������l�����Ȃ�����ŁA���グ�����̑O��ƂȂ�u�������܂��f�[�^�Ŋm�F�ł��Ă��Ȃ��v�Ƃ������Ƃł�����܂��B

���\�c���^�ɂ�锽���͕��ς�菬�����Ȃ肻���ł��B - ���Ȃ݂ɁA�{�c���^���\�Ɠ����ɁA�l�����Z��i�w�������\����܂��B������̉ߋ����ϔ�����RBA���Z���藝����c���^�Ƃقړ����x�ł��B���傤�ǐ�T�ANAB���Z��[�������̗��グ�\���Ă��܂����B�ׂ��ȃf�[�^����������A�����������Z�@�ւ̓����͎s����Ԃ��������Ă���A�Ƒ������܂��B

����āA������̎w�W�ł̔����́A�z���ƂȂ���Z�������A�ƍl���Ă��܂��B - ��^���͂̌��ʂ���́A���������̕�����������Ă��܂���B�܂��A����1�����ƒ���11�����̕�����v����52����������܂���B���̐����ł́A�������������Ă���ǂ������ă|�W�V���������܂���B

����āA����͎�����s���܂���B

�[�[�[���L�[�[�[

�{�L���́A�����w�W�̔��\������x�ɍX�V���J��Ԃ��Đ��x�����}��A�ߋ��̋��P�����̔��\���̎���Ŋ�������悤�ɓw�߂Ă��܂��B���������A����ł��I������75�����x�ɗ��܂�A100���ł͂���܂���B�ڍׂ��u1. FX�͏�B����̂��v�����Q�Ƃ��������B

�|�W�V���������ŏI�I�Ȃ����f�͓ǎ҂����g�̐ӔC�ƂȂ�܂��B���̓_��\�߂������̏�A�{�L����FX���y���ވꏕ�ƂȂ�K���ł��B

�ȉ��A�u�T.�����v�u�U.���́v�����O���e���A�u�V.���ʁv�u�W.���v�����㓊�e���Ă��܂��B���㓊�e�����́u�V.���ʁv�̃^�C�g���s�t�߂ɋL�ڂ��Ă��܂��B

�T.����

�y1. �w�W�T�v�z

RBA�c���^�̗v�_�́u����������藝�R�i���j�j�v�u�C���t�������v�u�o�ό��ʂ��v�ł��B

���������A�ł��S�������������������j�ɂ��ẮA�����Ύs��\�z�𗠐��ăT�v���C�Y���N�����Ă��܂��B�܂�A���ʂ��猾���i�T�v���C�Y��������ȏ�j�ł��S������u��������v���ǂݎ��Ă��Ȃ��A�Ƃ������ƂɂȂ�܂��B

����ɂ��ւ�炸�A���\���ꂽ�c���^���玟��̗�������\��������Ȃ����߁A���e�ɂ���Ă�AUD���傫���������܂��B�^�S�ËS�������āA�ǂ̕����ɂ���ċc���^���\���̔������������܂�̂��͂킩��Ȃ��A�Ƃ����̂��{���ł��B

�ނ���l�I�ɂ́A�����ɖ𗧂�ƌ����Ȃ����̂́A���I�@�ւɂ��C���t��������o�ό��ʂ��߂̌o�ώw�W�̉��߂����������ƂɎg�������𗧂A�ƍl���Ă��܂��B�����������B�o�ςɊւ��ē���ł�����́A�ĉ����ɔ�ׂď��Ȃ��̂ł�����B

�y2. ���o����z

�ȉ��A�{�c���^�ɂ��Ċ��Ɍ��J����Ă���������܂��B�������͔͈͂́A2015�N1�����ȍ~�O��܂ł�24�̃f�[�^�Ɋ�Â��Ă��܂��B

�i2-1. �ߋ����j

�ȗ����܂��B

�i2-2. �ߋ������j

�ł��f���Ȕ���������₷���n�l�����1�����̂݉��}�Ɏ����Ă����܂��B���O10-1�����E���O1�����E����11�����̑O�X��܂ł�23�̎n�l����[�\�N���́A�����������Q�Ɗ肢�܂��B

�U. ����

�y3. �����������z

���������͂ł́A�ߋ����\�����1������11�����̒����ƒl�����g���܂��B���̕��͂ŏ\����pips���_�������Ȏw�W���ۂ������f�ł��܂��B

�y4. ������v�������z

������v�����͂́A�w�W���\�O��̔��������ɓ����I�ȕ肪�Ȃ����ׂĂ��܂��B

�Ȃ��ARBA����������\���i���Z������������j�Ɠ��c���^���\���̎n�l����[�\�N���̈�v���́A���\�̂悤�ɂȂ�܂��B���Ȃ݂ɁA�O��3��7���́u�s��\�z�ʂ茻��ێ��v���\���̒���1�����͉A���ł����B

�y5. �w�W��v�������z

�s��\�z�����\���ʂƈقȂ�ꍇ�Ƌ�������̏ꍇ���������Ԓ��ɏ��Ȃ��̂ŁA�{���͂͊������܂����B

�y6. �V�i���I�쐬�z

����́A������s���܂���B

2017�N3��21��09:30���\

�ȉ���2017�N3��21��13:00���ɒNjL���Ă��܂��B

�V. ����

�y7. ���\���ʁz

�i7-1. �w�W���ʁj

�{���\�ɂ�锽���͎��̒ʂ�ł����B

�i7-2. ������ʁj

����̓|�W�V����������Ă��܂���B

�y8. �������͌��z

�܂��A���\���e�Ɋւ��āA�ł��B

���O���͉͂��L�̒ʂ�ł��B

- RBA���Z����������ւ̍ő�S���́A����������܂߂����Z�����ύX�ւ̃q���g�̗L���ł��B�O��c���^�ł́ARBA���u�O�l����GDP���ꎞ�I�����ƌ��Ȃ��Ă���v���Ƃ��m�F�ł��܂����B����́A�X�Ȃ闘�������l�����Ȃ�����ŁA���グ�����̑O��ƂȂ�u�������܂��f�[�^�Ŋm�F�ł��Ă��Ȃ��v�Ƃ������Ƃł�����܂��B

���\�c���^�ɂ�锽���͕��ς�菬�����Ȃ肻���ł��B - ���Ȃ݂ɁA�{�c���^���\�Ɠ����ɁA�l�����Z��i�w�������\����܂��B������̉ߋ����ϔ�����RBA���Z���藝����c���^�Ƃقړ����x�ł��B���傤�ǐ�T�ANAB���Z��[�������̗��グ�\���Ă��܂����B�ׂ��ȃf�[�^����������A�����������Z�@�ւ̓����͎s����Ԃ��������Ă���A�Ƒ������܂��B

����āA������̎w�W�ł̔����́A�z���ƂȂ���Z�������A�ƍl���Ă��܂��B

�c���^�̓��e�́ANAB����T�Z��[���𗘏グ�������Ƃ𗠕t����悤�ɁARBA�́u�Z��s����M�ւ̌��O�v�������Ă��܂��B�����āu��i�̗������������ɍ���Ȃ��v�|�̓��e�ƂȂ��Ă��܂��B������܂߂��c���v�|�́A���̒ʂ�ł��B�Ȃ��A���̗v�_�v��͓���Ɉ˂���̂ł���A�����ȍ~�̑��@�֓��̉���L�������Q�Ƃ��������B

�Ƃ�����A����̋c���^�v�_�v��ł��B

- RBA��3��������Ő��������1.5���ɐ����u���Ă��܂��B���̋���������8�����A���ʼnߋ��Œ�ł��B

���̗��R�Ƃ��āA��������̐����u������������уC���t���ڕW�ƍ��v����Ƃ̌����������܂����B - �����ƌv����������y�[�X�ő������Ă��荂�����ȓ_�܂���ƁA�����̐L�т����������}�������\���ɂ��Č��y����Ă��܂��B

�����āA���h���㏸�́A�z�Ǝ哱�̐�������̈ڍs��������ƁA�܂��w�E���Ă��܂��B

�ア�����w�W��p�[�g�J���҂ւ̕肪�����钆�ŁA�J���s��̐�����]������͈̂ˑR����Ƃ��������������Ă��܂��B

���ɁA�Z����p�̎���ꂪ�����A�s�s���̏Z��}���������Ƃ���A�Z��s��́u���X�N�̍��܂�v������ꂽ�Ǝw�E���Ă��܂��B�ߔM���鍑���Z��s��Ń��X�N�����܂邱�Ƃ��w�E���A���Z�������i�Ɗɘa����\�����Ⴂ���Ƃ��������Ă��܂��B - ���������w�E�������A�S�ʌ��_�Ƃ��Ă͍��B�o�ς��قڊy�ς��Ă��܂��B��������o�[�́A�o�ϐ����͊ɂ₩�ɉ������A����2�N�Ő��ݐ�����������Ɨ\�z���Ă��܂��B

���ȂA����́B

����قǎx���ŗ�ȓ��e�̂܂܋c���^�����\���邱�Ƃ́A���̒���ł܂��ő��Ɍ����܂���B����ȏ�͗������������Ȃ��̂Ȃ�A���������������l�q�����K�v�A�ƋL�^����Ηǂ������̂ł��B

�Ȃ��A������߂��Ԉ���Ă���\��������̂ŁA���ꂮ������m�ɂ͑��@�ւɂ�����L�����Q�Ɗ肢�܂��B����������҂��Ă��܂��B

���ɃV�i���I�ɂ��Ăł��B

���O���͉͂��L���_�Ƃ��Ă��܂����B

- ��^���͂̌��ʂ���́A���������̕�����������Ă��܂���B�܂��A����1�����ƒ���11�����̕�����v����52����������܂���B���̐����ł́A�������������Ă���ǂ������ă|�W�V���������܂���B

����āA����͎�����s���܂���B

����̌��ʂ�����1�����ƒ���11�����������s��v�ƂȂ������Ƃ͋��R�ł��B�Ƃ�����A������v���������Ȃ��̂Ɂi���݂�70�����x��ڈ��ɂ��Ă��܂��j�A�ǂ������Ń|�W�V���������ׂ��ł͂���܂���B

�y9. �V�i���I���z

�|�W�V�����������Ȃ��\�肾�����̂ŁA�V�i���I�͗p�ӂ��Ă��܂���ł����B

�ȏ�

�������̋L���������Q�l�ɂȂ����Ȃ�A�ǂꂩ�L���o�i�[���N���b�N���Ē�g��ɋ�����������������ƍK���ł��B��g��͂�������ǐS�I�ȂƂ����I����ł��B���S���Ă��������B

�[�[�[�ȉ��͍L���ł��[�[�[

�[�[�[���L�[�[�[

�{�L���ɂ����镪�̓V�[�g�A�ꕔ�T���͈�A�̑̌n�����ꂽ�菇���A�l�̎���ȊO�̖ړI�Ŏg�p�E���J�E���p���s���ꍇ�ɂ́A���쌠�ҋy��FX��@������ɑ��A�A������艽�炩�̍��ӂ��s���K�v������܂��B

�ȏ�

posted by FX��@�������Apaji�ł��B�@�@�@�@�@�����Ďʐ^��M�N�ł��B at 15:42| Comment(0)

| TrackBack(0)

| DB5. ���B�w�WDB

4-3. ���B�o�ώw�WDB�i3��20���X�V�j

���B�w�W�ł�EURJPY�Ŏ�����s���Ă��܂��B

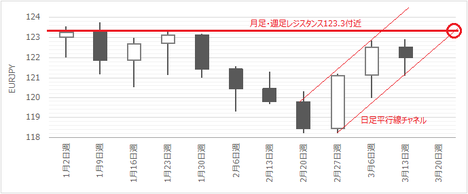

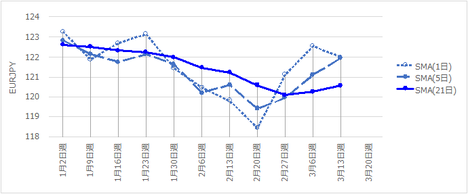

�`���[�g���͂ł́A�������㏸�`���l����ʂ��āA�T���E������123.3�~�t�߂ɂ��郌�W�X�A���X�Ƀg���C���ł��B�e�N�j�J���w�W���͂́A�㏸�g�����h�I�Ղ��������Ă��܂����A����1�T���炢�l�q�����Ȃ��ƁA�g�����h�p�����ۂ����킩��܂���B�t�@���_�����^���w�W���͂ł́A���G�Ȑ����I�s���������ɂ��ւ�炸�A�����⊔���̓����Ƃ̑��ւ����ɋ����ł��B

EUR�́AUSD�Ɏ�������K�͂ƂȂ�܂��BUSD�EEUR�Ɏ����K�͂̒ʉ݂�JPY�A���̎���GBP�ł��i�������͕s���j�B���݁A�pEU���E���E�M���V�������E��v���I���Ɛ����ۑ�𑽂������Ă��܂��B

�p����EU����ɂ��ւ�炸�A�����̐�������C���t�����̉��P��EUR���̓����������邱�Ƃ́A�����ӊO�ł��B�p��EU���E�ʼnp�����x�����R�X�g��P��������Ɗŕ��ɉ߂��Ȃ��̂ɁA���2�ʂ̌o�ϋK�͂������p�����������B�̕����A�o�ϋK�͏k���Ƃ����_�ł������I���z�̚ʑ��Ƃ����_�ł��_���[�W�͑傫���A�Ƃ����l�����܂���B

���������A���ۂ̒ʉ݂̓��������Ă���ƁAGBP��EUR��蔄���Ă���悤�Ɍ����܂��B��͂�A�P���ɐ��l���ł��Ȃ����Ƃ𑨂��邱�Ƃ́A��X�A�}�`���A���v���t�F�V���i���ɏ��ĂȂ��A�Ƃ������ƂȂ̂ł��傤�B

�ȑO�ɂ������܂������A���B��͂����������Ƃ������悤�ȋC�����܂��i��O�ɂ��m������ȗ��R�ő����E�������t������܂����ˁj�B

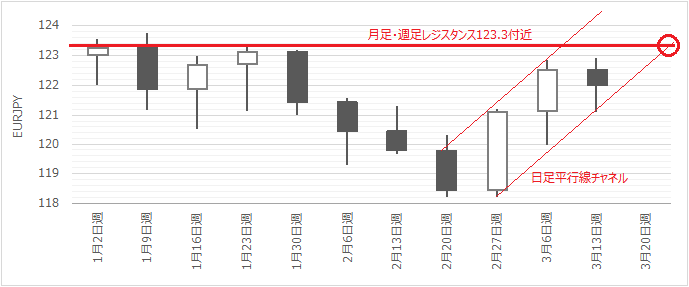

�T���`���[�g�����}�Ɏ����܂��B

��T3��13���T�Ɍ����E�T���`���[�g��̒������W�X�^���X�㔲���Ɏ��s���Ă��܂��B���������A�����`���[�g�ł͂܂��A2��27���T����`������Ă��镽�s���`���l�����ɗ��܂��Ă��܂��B���T���������㔲�����ăg���C�������ł��B���̏ꍇ�A123.3�~�t�߂ɂ��郌�W�X�^���X��������������̂ŁA���̕t�߂ł̒���Ă�118�~�����ɒ��˕Ԃ����ł��傤�B123.3�~�͒������̋������W�X�^���X�̂��߁A�㔲���ɂ͓��ʂȍޗ����K�v�Ǝv���܂��B

��X�T�E��T�ƁA���q�Q��1�~���x�L���Ă��邱�Ƃ͗v���ӂł��B

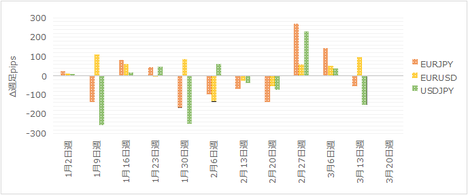

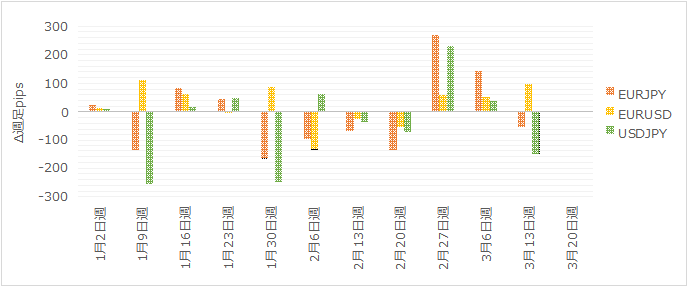

���ɁA���N�ɂȂ��Ă����EURJPY��EURUSD��USDJPY�̓��������}�Ɏ����܂��B

�}����A2��6���T�������S�Ă̏T��EURJPY��USDJPY�̕�������v���Ă��܂��B��قNj����㏸�E���~�g�����h�������Ƃ��������A����قǕ�����v�����������Ƃ͒������C�����܂��B���{���Ԃ�USDJPY�̓���������EURJPY�ŁA���B���Ԃ͋t��EURJPY�̓���������USDJPY�ŁA�ǂ������Ȃ���X�L��������Ƃ������낻���ł��B

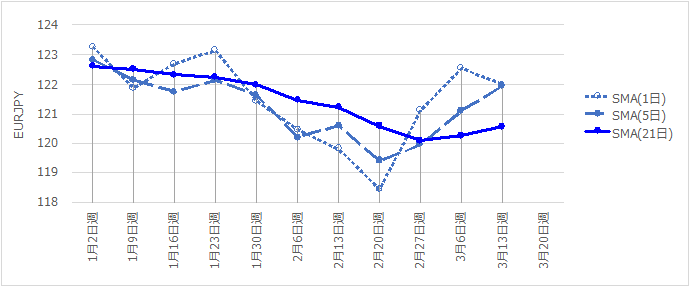

SMA���������A2��27���T����㏸�g�����h�ɓ]����3�T���o�߂��Ă��܂��BSMA�i5���j��SMA�i21���j������̘������A�ق�2��6���T�E2��20���T�Ɠ����ɒB�������̂́A���~�g�����h�������������̏T�ł͉��~���~�߂��܂���ł����B

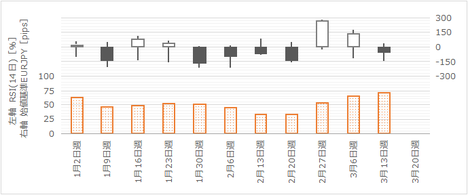

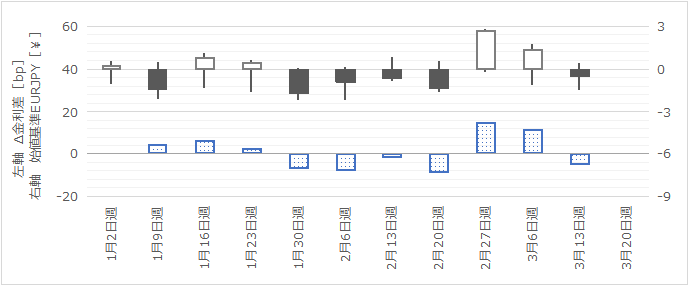

���ɁA�{���e�B���e�B��\���n�l��T���ƁA�I�V���[�^�n�e�N�j�J���w�W��RSI�i14���j��_�O���t�Ŏ����܂��B

�{���e�B���e�B�͔�r�I�傫���A�O2�T�͉��q�Q��100pips���x���邱�Ƃɒ��ӂł��B

RSI�i14���j��72.8���ɒB���Ă���A����ꂷ�����������Ă��܂��B���̃u���O�ł͈���Ȃ��g�����h�t�H���[�Ń|�W�V�����������Ă���Ȃ��U���Z�ǖʂł����A���̂܂�80���ɒB����Ȃ�Z���nj��ł��B

�܂������ł��B

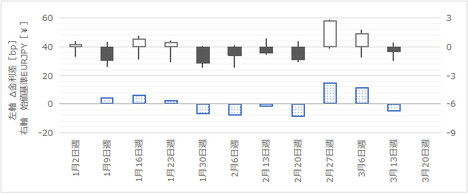

���}�ɁA�n�l��T���ƁA���Ƌ������̑O�T�Ƃ̍��فi�ȉ��A���������Ɨ��L�j�������܂��B

EURJPY�ƃ��������̓����������E���x�Ƃ��Ɉ�v�����������Ƃ��킩��܂��B

���Ɋ����ł��B

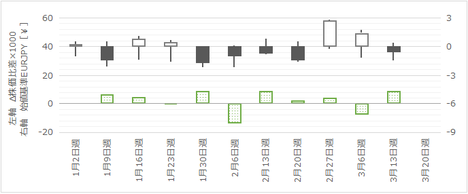

���}�ɁA�n�l��T���ƁA���Ɗ�����̑O�T�Ƃ̍��فi�ȉ��A�������䍷�Ɨ��L�j�������܂��B

EURJPY�ƃ������䍷�̓����������Ɋւ��ċ����t���ւƂȂ��Ă��邱�Ƃ��킩��܂��B

�ȏ�̒ʂ�A���N�ɓ����Ĉȍ~�A�t�@���_�����^����EURJPY�́A�͂�����Ƌ������ցi�t���ցj�W���ۂ���Ă��܂��B����́A�pEU���E�◖�E���I����M���V�������Ƃ����������ۑ�𑽂������Ă���ɂ��ւ�炸�A���Ȃ�ӊO�Ȍ��ʂł͂Ȃ��ł��傤���B

�t�@���_�����^���w�W���͂��f���ȉ��߂ōςވȏ�A�������萫���͂����d�����ׂ��ł��B

�Ƃ�����A��T�܂łɗ��I����EU���E������ɉE�����ƂȂ郊�X�N�͉������A���͉p�������EU���E�ʍ��ƕ��哝�̑I�ł��B

���ƁA��T�܂ł�ECB�́A�C���t���ڕW���B�ɔ����āA����܂ł̋��Z�ɘa����̏o����b��ɂ��܂����B���̓��e�ŁAECB�ψ��i��v���������j�̔����������悤�Ȃ�AEUR�͈�i���Ɍ������\��������܂��B

�y�`. ����w�W�z

A1. ���Z�����@

�@(1) ECB��������i2017�N1�����\���ʋL�ڍρj

A3. �i�C�w�W

�֘A�w�W���m�̊W��������������A���\����̔����͔�r�I�f���ł��B�����͏��������̂́A���Ԏw�W���̗͂��t���ƂȂ邵�A���K�ɂ͂����Ă��������m��܂���B

�@(1) �ƍ�Ifo�i���w���i2017�N2��22�����\���ʌ��؍ρj

�@(2) �ƍ�ZEW�i���������E���BZEW�i���w���i2017�N2��14�����\���ʌ��؍ρj

�@(3) �ƍ�PMI����l�i2017�N3��24�����\���ʌ��؍ρj

�@(4) ���BPMI����l�i2017�N3��24�����\���ʌ��؍ρj

A4. �����w�W

�@(1) ����ҕ����w���iHICP�j����l�i2017�N2�����\���ʋL�ڍρj

�@(2) ����ҕ����w���iHICP�j����l

�yB. �o�Ϗ�w�W�z

B1. �o�ϐ���

���BGDP�́A���\���ʂƔ��������Ƃ����܂�W����܂���B�ނ���A���̂Ƃ��ǂ��̃g�����h��A�^�C�~���O���̓����ɕ肪����܂��B�u�^�C�~���O���̓����̕�v�́A�ȉ��̕��͂��������������B

�@(1) �ƍ��l����GDP�i�G���ρj����l�i2017�N2��14�����\���ʌ��؍ρj

�@(2) ���B�l����GDP�i�G���ρj����l

B3. ���Ԏw�W

B31. ����

B32. ����

B33. �Z��

�`���[�g���͂ł́A�������㏸�`���l����ʂ��āA�T���E������123.3�~�t�߂ɂ��郌�W�X�A���X�Ƀg���C���ł��B�e�N�j�J���w�W���͂́A�㏸�g�����h�I�Ղ��������Ă��܂����A����1�T���炢�l�q�����Ȃ��ƁA�g�����h�p�����ۂ����킩��܂���B�t�@���_�����^���w�W���͂ł́A���G�Ȑ����I�s���������ɂ��ւ�炸�A�����⊔���̓����Ƃ̑��ւ����ɋ����ł��B

�y4-3-1. EUR�̓����z

EUR�́AUSD�Ɏ�������K�͂ƂȂ�܂��BUSD�EEUR�Ɏ����K�͂̒ʉ݂�JPY�A���̎���GBP�ł��i�������͕s���j�B���݁A�pEU���E���E�M���V�������E��v���I���Ɛ����ۑ�𑽂������Ă��܂��B

�p����EU����ɂ��ւ�炸�A�����̐�������C���t�����̉��P��EUR���̓����������邱�Ƃ́A�����ӊO�ł��B�p��EU���E�ʼnp�����x�����R�X�g��P��������Ɗŕ��ɉ߂��Ȃ��̂ɁA���2�ʂ̌o�ϋK�͂������p�����������B�̕����A�o�ϋK�͏k���Ƃ����_�ł������I���z�̚ʑ��Ƃ����_�ł��_���[�W�͑傫���A�Ƃ����l�����܂���B

���������A���ۂ̒ʉ݂̓��������Ă���ƁAGBP��EUR��蔄���Ă���悤�Ɍ����܂��B��͂�A�P���ɐ��l���ł��Ȃ����Ƃ𑨂��邱�Ƃ́A��X�A�}�`���A���v���t�F�V���i���ɏ��ĂȂ��A�Ƃ������ƂȂ̂ł��傤�B

�ȑO�ɂ������܂������A���B��͂����������Ƃ������悤�ȋC�����܂��i��O�ɂ��m������ȗ��R�ő����E�������t������܂����ˁj�B

�y4-3-2. ����`���[�g�z

�T���`���[�g�����}�Ɏ����܂��B

��T3��13���T�Ɍ����E�T���`���[�g��̒������W�X�^���X�㔲���Ɏ��s���Ă��܂��B���������A�����`���[�g�ł͂܂��A2��27���T����`������Ă��镽�s���`���l�����ɗ��܂��Ă��܂��B���T���������㔲�����ăg���C�������ł��B���̏ꍇ�A123.3�~�t�߂ɂ��郌�W�X�^���X��������������̂ŁA���̕t�߂ł̒���Ă�118�~�����ɒ��˕Ԃ����ł��傤�B123.3�~�͒������̋������W�X�^���X�̂��߁A�㔲���ɂ͓��ʂȍޗ����K�v�Ǝv���܂��B

��X�T�E��T�ƁA���q�Q��1�~���x�L���Ă��邱�Ƃ͗v���ӂł��B

���ɁA���N�ɂȂ��Ă����EURJPY��EURUSD��USDJPY�̓��������}�Ɏ����܂��B

�}����A2��6���T�������S�Ă̏T��EURJPY��USDJPY�̕�������v���Ă��܂��B��قNj����㏸�E���~�g�����h�������Ƃ��������A����قǕ�����v�����������Ƃ͒������C�����܂��B���{���Ԃ�USDJPY�̓���������EURJPY�ŁA���B���Ԃ͋t��EURJPY�̓���������USDJPY�ŁA�ǂ������Ȃ���X�L��������Ƃ������낻���ł��B

�y4-3-3. ����e�N�j�J���z

SMA���������A2��27���T����㏸�g�����h�ɓ]����3�T���o�߂��Ă��܂��BSMA�i5���j��SMA�i21���j������̘������A�ق�2��6���T�E2��20���T�Ɠ����ɒB�������̂́A���~�g�����h�������������̏T�ł͉��~���~�߂��܂���ł����B

���ɁA�{���e�B���e�B��\���n�l��T���ƁA�I�V���[�^�n�e�N�j�J���w�W��RSI�i14���j��_�O���t�Ŏ����܂��B

�{���e�B���e�B�͔�r�I�傫���A�O2�T�͉��q�Q��100pips���x���邱�Ƃɒ��ӂł��B

RSI�i14���j��72.8���ɒB���Ă���A����ꂷ�����������Ă��܂��B���̃u���O�ł͈���Ȃ��g�����h�t�H���[�Ń|�W�V�����������Ă���Ȃ��U���Z�ǖʂł����A���̂܂�80���ɒB����Ȃ�Z���nj��ł��B

�y4-3-4. ����t�@���_�����^���z

�܂������ł��B

���}�ɁA�n�l��T���ƁA���Ƌ������̑O�T�Ƃ̍��فi�ȉ��A���������Ɨ��L�j�������܂��B

EURJPY�ƃ��������̓����������E���x�Ƃ��Ɉ�v�����������Ƃ��킩��܂��B

���Ɋ����ł��B

���}�ɁA�n�l��T���ƁA���Ɗ�����̑O�T�Ƃ̍��فi�ȉ��A�������䍷�Ɨ��L�j�������܂��B

EURJPY�ƃ������䍷�̓����������Ɋւ��ċ����t���ւƂȂ��Ă��邱�Ƃ��킩��܂��B

�ȏ�̒ʂ�A���N�ɓ����Ĉȍ~�A�t�@���_�����^����EURJPY�́A�͂�����Ƌ������ցi�t���ցj�W���ۂ���Ă��܂��B����́A�pEU���E�◖�E���I����M���V�������Ƃ����������ۑ�𑽂������Ă���ɂ��ւ�炸�A���Ȃ�ӊO�Ȍ��ʂł͂Ȃ��ł��傤���B

�y4-3-5. ���T�ȍ~�̒��ړ_�z

�t�@���_�����^���w�W���͂��f���ȉ��߂ōςވȏ�A�������萫���͂����d�����ׂ��ł��B

�Ƃ�����A��T�܂łɗ��I����EU���E������ɉE�����ƂȂ郊�X�N�͉������A���͉p�������EU���E�ʍ��ƕ��哝�̑I�ł��B

���ƁA��T�܂ł�ECB�́A�C���t���ڕW���B�ɔ����āA����܂ł̋��Z�ɘa����̏o����b��ɂ��܂����B���̓��e�ŁAECB�ψ��i��v���������j�̔����������悤�Ȃ�AEUR�͈�i���Ɍ������\��������܂��B

�y4-3-6. �w�W���͈ꗗ�z

�y�`. ����w�W�z

A1. ���Z�����@

�@(1) ECB��������i2017�N1�����\���ʋL�ڍρj

A3. �i�C�w�W

�֘A�w�W���m�̊W��������������A���\����̔����͔�r�I�f���ł��B�����͏��������̂́A���Ԏw�W���̗͂��t���ƂȂ邵�A���K�ɂ͂����Ă��������m��܂���B

�@(1) �ƍ�Ifo�i���w���i2017�N2��22�����\���ʌ��؍ρj

�@(2) �ƍ�ZEW�i���������E���BZEW�i���w���i2017�N2��14�����\���ʌ��؍ρj

�@(3) �ƍ�PMI����l�i2017�N3��24�����\���ʌ��؍ρj

�@(4) ���BPMI����l�i2017�N3��24�����\���ʌ��؍ρj

A4. �����w�W

�@(1) ����ҕ����w���iHICP�j����l�i2017�N2�����\���ʋL�ڍρj

�@(2) ����ҕ����w���iHICP�j����l

�yB. �o�Ϗ�w�W�z

B1. �o�ϐ���

���BGDP�́A���\���ʂƔ��������Ƃ����܂�W����܂���B�ނ���A���̂Ƃ��ǂ��̃g�����h��A�^�C�~���O���̓����ɕ肪����܂��B�u�^�C�~���O���̓����̕�v�́A�ȉ��̕��͂��������������B

�@(1) �ƍ��l����GDP�i�G���ρj����l�i2017�N2��14�����\���ʌ��؍ρj

�@(2) ���B�l����GDP�i�G���ρj����l

B3. ���Ԏw�W

B31. ����

B32. ����

B33. �Z��

�ȏ�

posted by FX��@�������Apaji�ł��B�@�@�@�@�@�����Ďʐ^��M�N�ł��B at 01:00| Comment(0)

| TrackBack(0)

| DB3. ���B�w�WDB

2017�N03��19��

4-6. NZ�o�ώw�WDB�i3��19���X�V�j

NZ�w�W�ł�NZDJPY�Ŏ�����s���Ă��܂��B�X���b�v�͑傫�����̂̃X�v���b�h�������A���n���̒��ڏ��ɐG���@��ɖR�������߁A���ΓI�ɒZ������ɂ͌����Ȃ��ʉ݃y�A�ł��B

�A���ARBNZ��������͑傫�����������A�����������₷���A�ǂ������ă|�W�V�����������Ă�pips���҂��₷���̂ő_���ڂł��B���̎w�W�́A���s���Ƃ������Ƃ�����A�����E�߂܂���B���T�́A����RBNZ����������\������܂��B

���̔��\�ɔ����āA���~�g�����h�p���ȊO�ɓǂݎ��Ȃ��`���[�g���͂�e�N�j�J�����͂ɔ����āA�������Ə㏸���l�����܂��B�����㏸�����Ă��AW�g�b�v�̃l�b�N���C�����ď㔲����\���͏������ƍl���Ă��܂��B

NZ�͈��肵���o�ϐ����������ANZD�̓X���b�v���傫�����߁A�����ۗL����l�������悤�ł��B����A�X�v���b�h�������A���n���̒��ڏ��ɐG���@��ɖR�������߁A���ΓI�ɒZ������ɂ͌����Ȃ��ʉ݂ƌ�����ł��傤�B

NZ�͌o�ϐ�������2014�N3.02���E2015�N3.00���E2016�N�i2.77���F���m��j�ƍ����A���̗��t�����l�����E���E�H�Ǝ������ʂ��E�R���A�����S���Ȃ̂ŁA���������ʂ��͂������肵�Ă��܂��B

���������ANZD�̎���K�͂��������A�����o�ςƂ̊W�������A�������ʉ݁i�H�ƁA���ɓ����i�j�ɂ����ނ���Ă��܂��B�����̂��Ƃ́A�s�ӂɑ傫��NZD�������郊�X�N�ɔ����Ȃ���Ȃ�Ȃ��A�Ƃ����Ӗ�������܂��B

�܂��A�����E�����Ɋւ��͍����ł��ڂɂ�����̂́A�č��E���B�E������NZ�̓ԊW��A�����i�����Ɋւ���͂��܂�ڂɂ��邱�Ƃ�����܂���B�����̂��Ƃ́A�w�W�̓�����ǂ��Ƃ��ɔw�i�m���s������A�Ԉ�������߂Ɍq���肩�˂Ȃ����ƁA���Ӗ����܂��B

���āA�i����jJ�~���N�Ƃ����c�̂�����܂��B����HP�Ɍf�ڂ���Ă���O���t�Ɉ˂�A���݂͓����i���ۉ��i���㏸�ǖʂƌ����܂��B�������A�����i���i������NZD�̓��������ʂ����ł͂���܂���B

���ɁANZ��ƑS�̂̋Ɛт�����ɂ́A�u���[���o�[�OHP�̃}�[�P�b�g���̍��Ɋ����Ƃ�����������܂��B������NZX����������ƎQ�l�ɂȂ�ł��傤�B����5�N�͓��ēƍ��̂ǂ����E�オ��ƌ����ėǂ��ł��傤�B���������ANZX�̉E�オ��̎d��������ƁA�ă_�E�Ɏ����œʉ��������ȉE�オ��̎d���̂悤�Ɍ����܂��B�����A��ASX���C�w�������A�ʉ��������ȓ_�͈ӊO�ȋC�����܂��B

�����܂ŁA�����܂ŎQ�l�Ƃ��āB

��������́A�|�W�V�����͒��Z���ۗL�������̃A�}�`���A�i������o�[���܂ށj�Ɍ����Ă̘b�ł��B

�����̊�{�́AFX�ł��ꊔ�ł��ꉽ�ł���A�ۗL���Ԃ��������o���b�W�������قǁA���{�ɑ���|�W�V�����ۗL�������������Ȃ�������܂���B�����璆�����I�ɖ��͂�����ʉ݂ł��A�V����قǂ̑�����Ȃ���A�����������͒��~�I�����@�i���o���b�W���Ȃ��j���������ɂ͂ł��܂���B

���ʂ̃T�����[�}����FX�Ŏ������ɂ͌����Ă��Ȃ��ʉ݂��Ǝv���܂��BNZD���������Ȃ�A�����������m�F���Ă���ǂ������ă|�W�V����������Ă��A�傫��pips���҂��₷���w�W�������K���Ă��܂��B����ɂ�RBNZ����������\���̎�����������E�߂��܂���B

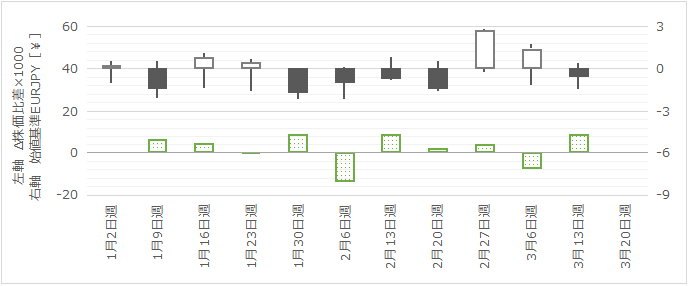

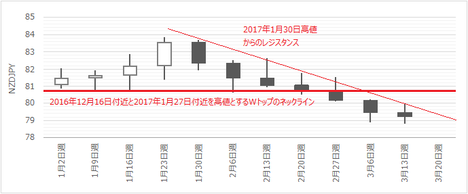

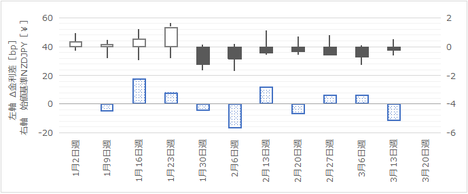

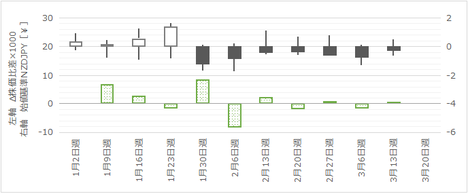

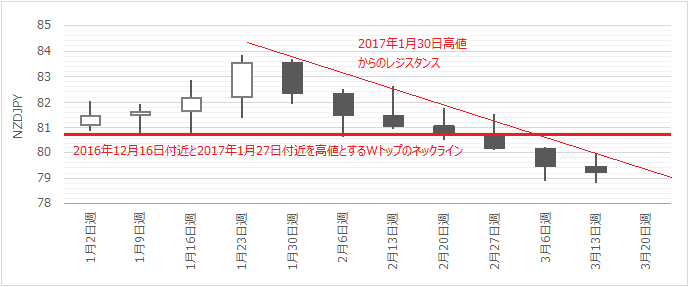

�T���`���[�g�����}�Ɏ����܂��BW�g�b�v�̃l�b�N�����������A���~�g�����h���ł��B

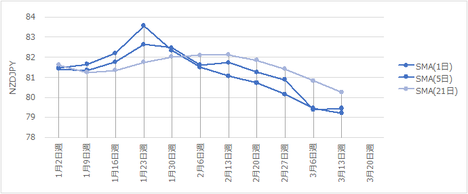

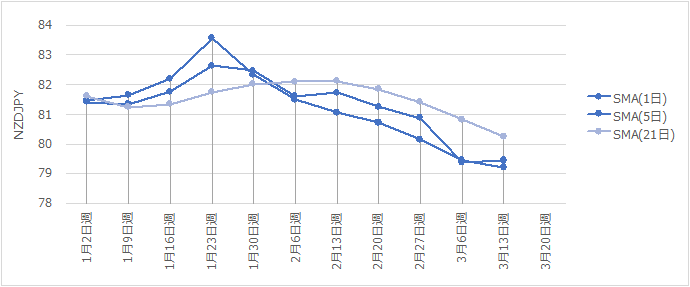

SMA�͉��~�g�����h�p�����ŁA�g�����h�]���̑O���͌����܂���B

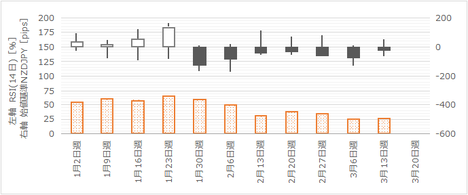

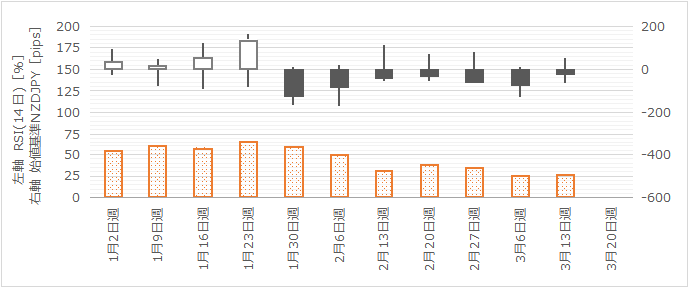

�{���e�B���e�B��\���n�l��T���ƁARSI�i14���j��_�O���t�Ŏ����܂��B

RSI�i14���j��25���t�߂ƂȂ��Ă��܂��B�����߂������������ł����A�t��20���ɓ͂��Ɣ��肪�����������ł��i���肪������������20����������܂��j�B

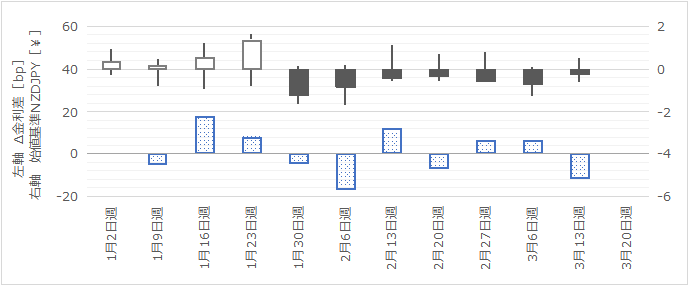

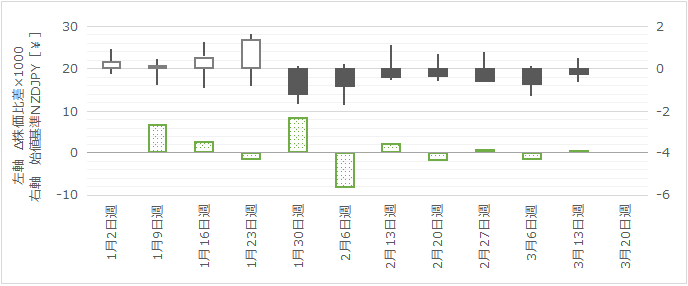

�n�l��T���ƁA��NZ�������̑O�T�Ƃ̍��i�ȉ��A���������Ɨ��L�j�ƁA��NZ�����w����̑O�T�Ƃ̍��i�ȉ��A�������䍷�Ɨ��L�j���A���}�Ɏ����܂��B

�}����A���݂̓��������ł��������䍷�ɂ��W�Ȃ����~�g�����h�A�Ƃ킩��܂��B

RBNZ����������\���\�肳��Ă��܂��B�ڍׂ́A���O���͂�ʓr�p�ӂ���̂ŁA����������Q�Ƃ��������B

�����A���̔��\�ɔ����āA���~�g�����h�p���ȊO�ɓǂݎ��Ȃ��`���[�g���͂�e�N�j�J�����͂ɔ����āA�������Ə㏸���l�����܂��B�����㏸�����Ă��AW�g�b�v�̃l�b�N���C�����ď㔲����\���͏������ƍl���Ă��܂��B

�s��\�z���قړI�����A���A����ɂ��ւ�炸�������傫����������ɂ������ڂ��Ă����Ώ\���ł��B

�`. ����w�W

A1. ���Z����

RBNZ��������̔��\�ł͎s��\�z���قړI�����܂��B�����āA���̒���̐���������\���Ɣ�r���āA�u����ێ��v�̂Ƃ��ɔ��\��̔�����������ɑ����X��������܂��B�����������m�F���Ă���ǂ������ă|�W�V����������Ă�pips���҂��₷���A�Ƃ�������������܂��B

�@(1) RBNZ��������i2017�N3��23�����\���ʌ��؍ρj

�A���ARBNZ��������͑傫�����������A�����������₷���A�ǂ������ă|�W�V�����������Ă�pips���҂��₷���̂ő_���ڂł��B���̎w�W�́A���s���Ƃ������Ƃ�����A�����E�߂܂���B���T�́A����RBNZ����������\������܂��B

���̔��\�ɔ����āA���~�g�����h�p���ȊO�ɓǂݎ��Ȃ��`���[�g���͂�e�N�j�J�����͂ɔ����āA�������Ə㏸���l�����܂��B�����㏸�����Ă��AW�g�b�v�̃l�b�N���C�����ď㔲����\���͏������ƍl���Ă��܂��B

�y4-6-1. NZD�̓����z

NZ�͈��肵���o�ϐ����������ANZD�̓X���b�v���傫�����߁A�����ۗL����l�������悤�ł��B����A�X�v���b�h�������A���n���̒��ڏ��ɐG���@��ɖR�������߁A���ΓI�ɒZ������ɂ͌����Ȃ��ʉ݂ƌ�����ł��傤�B

NZ�͌o�ϐ�������2014�N3.02���E2015�N3.00���E2016�N�i2.77���F���m��j�ƍ����A���̗��t�����l�����E���E�H�Ǝ������ʂ��E�R���A�����S���Ȃ̂ŁA���������ʂ��͂������肵�Ă��܂��B

���������ANZD�̎���K�͂��������A�����o�ςƂ̊W�������A�������ʉ݁i�H�ƁA���ɓ����i�j�ɂ����ނ���Ă��܂��B�����̂��Ƃ́A�s�ӂɑ傫��NZD�������郊�X�N�ɔ����Ȃ���Ȃ�Ȃ��A�Ƃ����Ӗ�������܂��B

�܂��A�����E�����Ɋւ��͍����ł��ڂɂ�����̂́A�č��E���B�E������NZ�̓ԊW��A�����i�����Ɋւ���͂��܂�ڂɂ��邱�Ƃ�����܂���B�����̂��Ƃ́A�w�W�̓�����ǂ��Ƃ��ɔw�i�m���s������A�Ԉ�������߂Ɍq���肩�˂Ȃ����ƁA���Ӗ����܂��B

���āA�i����jJ�~���N�Ƃ����c�̂�����܂��B����HP�Ɍf�ڂ���Ă���O���t�Ɉ˂�A���݂͓����i���ۉ��i���㏸�ǖʂƌ����܂��B�������A�����i���i������NZD�̓��������ʂ����ł͂���܂���B

���ɁANZ��ƑS�̂̋Ɛт�����ɂ́A�u���[���o�[�OHP�̃}�[�P�b�g���̍��Ɋ����Ƃ�����������܂��B������NZX����������ƎQ�l�ɂȂ�ł��傤�B����5�N�͓��ēƍ��̂ǂ����E�オ��ƌ����ėǂ��ł��傤�B���������ANZX�̉E�オ��̎d��������ƁA�ă_�E�Ɏ����œʉ��������ȉE�オ��̎d���̂悤�Ɍ����܂��B�����A��ASX���C�w�������A�ʉ��������ȓ_�͈ӊO�ȋC�����܂��B

�����܂ŁA�����܂ŎQ�l�Ƃ��āB

��������́A�|�W�V�����͒��Z���ۗL�������̃A�}�`���A�i������o�[���܂ށj�Ɍ����Ă̘b�ł��B

�����̊�{�́AFX�ł��ꊔ�ł��ꉽ�ł���A�ۗL���Ԃ��������o���b�W�������قǁA���{�ɑ���|�W�V�����ۗL�������������Ȃ�������܂���B�����璆�����I�ɖ��͂�����ʉ݂ł��A�V����قǂ̑�����Ȃ���A�����������͒��~�I�����@�i���o���b�W���Ȃ��j���������ɂ͂ł��܂���B

���ʂ̃T�����[�}����FX�Ŏ������ɂ͌����Ă��Ȃ��ʉ݂��Ǝv���܂��BNZD���������Ȃ�A�����������m�F���Ă���ǂ������ă|�W�V����������Ă��A�傫��pips���҂��₷���w�W�������K���Ă��܂��B����ɂ�RBNZ����������\���̎�����������E�߂��܂���B

�y4-6-2. ����`���[�g�z

�T���`���[�g�����}�Ɏ����܂��BW�g�b�v�̃l�b�N�����������A���~�g�����h���ł��B

�y4-6-3. ����e�N�j�J���z

SMA�͉��~�g�����h�p�����ŁA�g�����h�]���̑O���͌����܂���B

�{���e�B���e�B��\���n�l��T���ƁARSI�i14���j��_�O���t�Ŏ����܂��B

RSI�i14���j��25���t�߂ƂȂ��Ă��܂��B�����߂������������ł����A�t��20���ɓ͂��Ɣ��肪�����������ł��i���肪������������20����������܂��j�B

�y4-6-4. ����t�@���_�����^���z

�n�l��T���ƁA��NZ�������̑O�T�Ƃ̍��i�ȉ��A���������Ɨ��L�j�ƁA��NZ�����w����̑O�T�Ƃ̍��i�ȉ��A�������䍷�Ɨ��L�j���A���}�Ɏ����܂��B

�}����A���݂̓��������ł��������䍷�ɂ��W�Ȃ����~�g�����h�A�Ƃ킩��܂��B

�y4-6-5. ���T�ȍ~�̒��ړ_�z

RBNZ����������\���\�肳��Ă��܂��B�ڍׂ́A���O���͂�ʓr�p�ӂ���̂ŁA����������Q�Ƃ��������B

�����A���̔��\�ɔ����āA���~�g�����h�p���ȊO�ɓǂݎ��Ȃ��`���[�g���͂�e�N�j�J�����͂ɔ����āA�������Ə㏸���l�����܂��B�����㏸�����Ă��AW�g�b�v�̃l�b�N���C�����ď㔲����\���͏������ƍl���Ă��܂��B

�y4-6-6. �w�W���͈ꗗ�z

�s��\�z���قړI�����A���A����ɂ��ւ�炸�������傫����������ɂ������ڂ��Ă����Ώ\���ł��B

�`. ����w�W

A1. ���Z����

RBNZ��������̔��\�ł͎s��\�z���قړI�����܂��B�����āA���̒���̐���������\���Ɣ�r���āA�u����ێ��v�̂Ƃ��ɔ��\��̔�����������ɑ����X��������܂��B�����������m�F���Ă���ǂ������ă|�W�V����������Ă�pips���҂��₷���A�Ƃ�������������܂��B

�@(1) RBNZ��������i2017�N3��23�����\���ʌ��؍ρj

�ȏ�

posted by FX��@�������Apaji�ł��B�@�@�@�@�@�����Ďʐ^��M�N�ł��B at 20:05| Comment(0)

| TrackBack(0)

| DB6. NZ�w�WDB