2017年03月20日

4-3. 欧州経済指標DB(3月20日更新)

欧州指標ではEURJPYで取引を行っています。

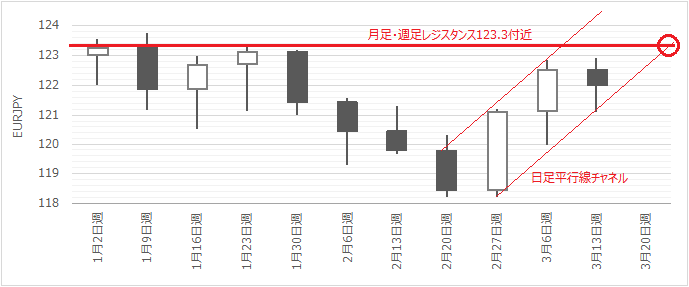

チャート分析では、日足が上昇チャネルを通って、週足・月足の123.3円付近にあるレジスアンスにトライ中です。テクニカル指標分析は、上昇トレンド終盤を示唆していますが、もう1週ぐらい様子を見ないと、トレンド継続か否かがわかりません。ファンダメンタル指標分析では、複雑な政治的行事が多いにも関わらず、金利や株価の動きとの相関が非常に強い状況です。

EURは、USDに次ぐ取引規模となります。USD・EURに次ぐ規模の通貨はJPY、その次がGBPです(中国元は不明)。現在、英EU離脱問題・ギリシャ債務問題・主要国選挙と政治課題を多く抱えています。

英国がEUを抜けるにも関わらず、多少の成長率やインフレ率の改善でEUR高の動きが生じることは、正直意外です。英国EU離脱で英国が支払うコストを単純化すると関税分に過ぎないのに、域内2位の経済規模だった英国を失う欧州の方が、経済規模縮小という点でも政治的理想の毀損という点でもダメージは大きい、としか考えられません。

がしかし、実際の通貨の動きを見ていると、GBPがEURより売られているように見受けられます。やはり、単純に数値化できないことを捉えることは、我々アマチュアがプロフェショナルに勝てない、ということなのでしょう。

以前にも書きましたが、欧州情勢はそういうことが多いような気がします(戦前にも確かそんな理由で総辞職した内閣がありましたね)。

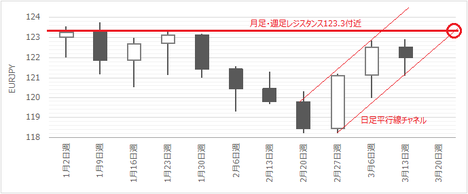

週足チャートを下図に示します。

先週3月13日週に月足・週足チャート上の長期レジスタンス上抜けに失敗しています。がしかし、日足チャートではまだ、2月27日週から形成されている平行線チャネル内に留まっています。次週さっそく上抜けを再トライしそうです。その場合、123.3円付近にあるレジスタンスが頭を押さえるので、その付近での停滞か再び118円方向に跳ね返されるでしょう。123.3円は中長期の強いレジスタンスのため、上抜けには特別な材料が必要と思われます。

先々週・先週と、下ヒゲを1円程度伸ばしていることは要注意です。

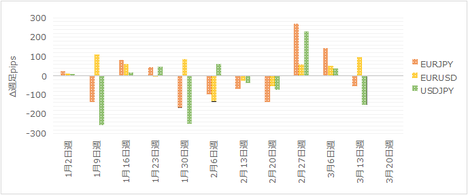

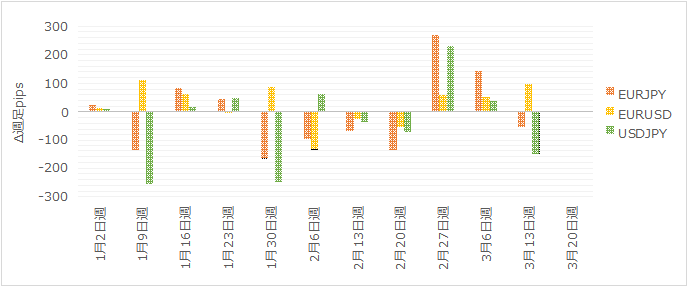

次に、今年になってからのEURJPYとEURUSDとUSDJPYの動きを下図に示します。

図から、2月6日週を除く全ての週でEURJPYとUSDJPYの方向が一致しています。よほど強い上昇・下降トレンドが続くときを除けば、これほど方向一致率が高いことは珍しい気がします。日本時間はUSDJPYの動きを見てEURJPYで、欧州時間は逆にEURJPYの動きを見てUSDJPYで、追いかけながらスキャルするとおもしろそうです。

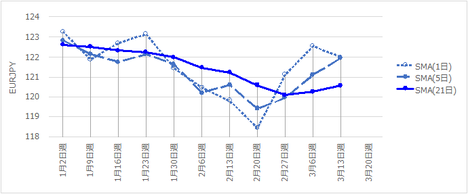

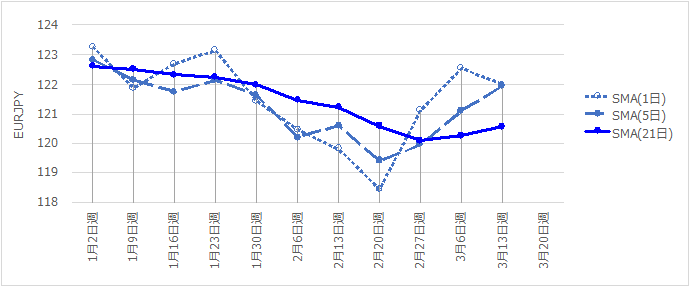

SMAを見る限り、2月27日週から上昇トレンドに転じて3週が経過しています。SMA(5日)のSMA(21日)線からの乖離が、ほぼ2月6日週・2月20日週と同じに達したものの、下降トレンド中だったそれらの週では下降を止められませんでした。

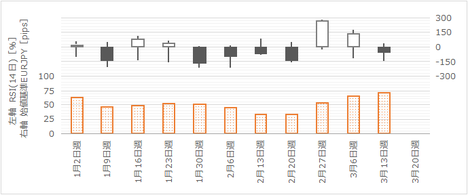

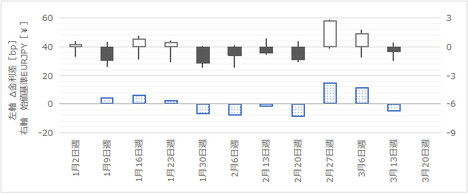

次に、ボラティリティを表す始値基準週足と、オシレータ系テクニカル指標のRSI(14日)を棒グラフで示します。

ボラティリティは比較的大きく、前2週は下ヒゲが100pips程度あることに注意です。

RSI(14日)は72.8%に達しており、買われすぎを示唆しています。このブログでは扱わないトレンドフォローでポジションを持っているなら一旦清算局面ですが、このまま80%に達するなら短期追撃です。

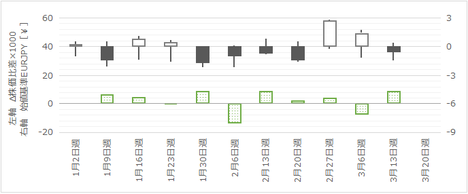

まず金利です。

下図に、始値基準週足と、日独金利差の前週との差異(以下、Δ金利差と略記)を示します。

EURJPYとΔ金利差の動きが方向・程度ともに一致率が高いことがわかります。

次に株価です。

下図に、始値基準週足と、日独株価比の前週との差異(以下、Δ株価比差と略記)を示します。

EURJPYとΔ株価比差の動きが方向に関して強い逆相関となっていることがわかります。

以上の通り、今年に入って以降、ファンダメンタルとEURJPYは、はっきりと強い相関(逆相関)関係が保たれています。これは、英EU離脱や蘭・仏選挙やギリシャ債務問題といった政治課題を多く抱えているにも関わらず、かなり意外な結果ではないでしょうか。

ファンダメンタル指標分析が素直な解釈で済む以上、そちらを定性分析よりも重視すべきです。

ともあれ、先週までに蘭選挙でEU離脱を説く極右政権となるリスクは解消し、次は英国からのEU離脱通告と仏大統領選です。

あと、先週までにECBは、インフレ目標到達に伴って、これまでの金融緩和政策の出口を話題にしました。この内容で、ECB委員(主要国財務相)の発言が続くようならば、EURは一段高に向かう可能性があります。

【A. 政策決定指標】

A1. 金融政策

(1) ECB政策金利(2017年1月発表結果記載済)

A3. 景気指標

関連指標同士の関係も整合性があり、発表直後の反応は比較的素直です。反応は小さいものの、実態指標分析の裏付けとなるし、練習にはもってこいかも知れません。

(1) 独国Ifo景況指数(2017年2月22日発表結果検証済)

(2) 独国ZEW景況感調査・欧州ZEW景況指数(2017年2月14日発表結果検証済)

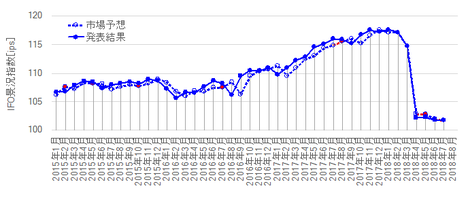

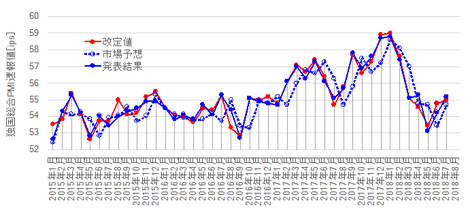

(3) 独国PMI速報値(2017年3月24日発表結果検証済)

(4) 欧州PMI速報値(2017年3月24日発表結果検証済)

A4. 物価指標

(1) 消費者物価指数(HICP)速報値(2017年2月発表結果記載済)

(2) 消費者物価指数(HICP)改定値

【B. 経済情勢指標】

B1. 経済成長

欧州GDPは、発表結果と反応方向とがあまり関係ありません。むしろ、そのときどきのトレンドや、タイミング毎の動きに偏りがあります。「タイミング毎の動きの偏り」は、以下の分析をご覧ください。

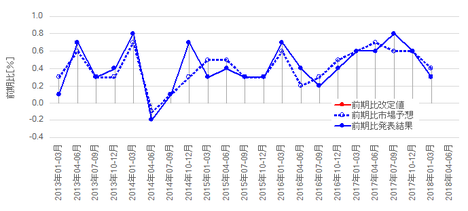

(1) 独国四半期GDP(季調済)速報値(2017年2月14日発表結果検証済)

(2) 欧州四半期GDP(季調済)速報値

B3. 実態指標

B31. 消費

B32. 製造

B33. 住宅

チャート分析では、日足が上昇チャネルを通って、週足・月足の123.3円付近にあるレジスアンスにトライ中です。テクニカル指標分析は、上昇トレンド終盤を示唆していますが、もう1週ぐらい様子を見ないと、トレンド継続か否かがわかりません。ファンダメンタル指標分析では、複雑な政治的行事が多いにも関わらず、金利や株価の動きとの相関が非常に強い状況です。

【4-3-1. EURの特徴】

EURは、USDに次ぐ取引規模となります。USD・EURに次ぐ規模の通貨はJPY、その次がGBPです(中国元は不明)。現在、英EU離脱問題・ギリシャ債務問題・主要国選挙と政治課題を多く抱えています。

英国がEUを抜けるにも関わらず、多少の成長率やインフレ率の改善でEUR高の動きが生じることは、正直意外です。英国EU離脱で英国が支払うコストを単純化すると関税分に過ぎないのに、域内2位の経済規模だった英国を失う欧州の方が、経済規模縮小という点でも政治的理想の毀損という点でもダメージは大きい、としか考えられません。

がしかし、実際の通貨の動きを見ていると、GBPがEURより売られているように見受けられます。やはり、単純に数値化できないことを捉えることは、我々アマチュアがプロフェショナルに勝てない、ということなのでしょう。

以前にも書きましたが、欧州情勢はそういうことが多いような気がします(戦前にも確かそんな理由で総辞職した内閣がありましたね)。

【4-3-2. 現状チャート】

週足チャートを下図に示します。

先週3月13日週に月足・週足チャート上の長期レジスタンス上抜けに失敗しています。がしかし、日足チャートではまだ、2月27日週から形成されている平行線チャネル内に留まっています。次週さっそく上抜けを再トライしそうです。その場合、123.3円付近にあるレジスタンスが頭を押さえるので、その付近での停滞か再び118円方向に跳ね返されるでしょう。123.3円は中長期の強いレジスタンスのため、上抜けには特別な材料が必要と思われます。

先々週・先週と、下ヒゲを1円程度伸ばしていることは要注意です。

次に、今年になってからのEURJPYとEURUSDとUSDJPYの動きを下図に示します。

図から、2月6日週を除く全ての週でEURJPYとUSDJPYの方向が一致しています。よほど強い上昇・下降トレンドが続くときを除けば、これほど方向一致率が高いことは珍しい気がします。日本時間はUSDJPYの動きを見てEURJPYで、欧州時間は逆にEURJPYの動きを見てUSDJPYで、追いかけながらスキャルするとおもしろそうです。

【4-3-3. 現状テクニカル】

SMAを見る限り、2月27日週から上昇トレンドに転じて3週が経過しています。SMA(5日)のSMA(21日)線からの乖離が、ほぼ2月6日週・2月20日週と同じに達したものの、下降トレンド中だったそれらの週では下降を止められませんでした。

次に、ボラティリティを表す始値基準週足と、オシレータ系テクニカル指標のRSI(14日)を棒グラフで示します。

ボラティリティは比較的大きく、前2週は下ヒゲが100pips程度あることに注意です。

RSI(14日)は72.8%に達しており、買われすぎを示唆しています。このブログでは扱わないトレンドフォローでポジションを持っているなら一旦清算局面ですが、このまま80%に達するなら短期追撃です。

【4-3-4. 現状ファンダメンタル】

まず金利です。

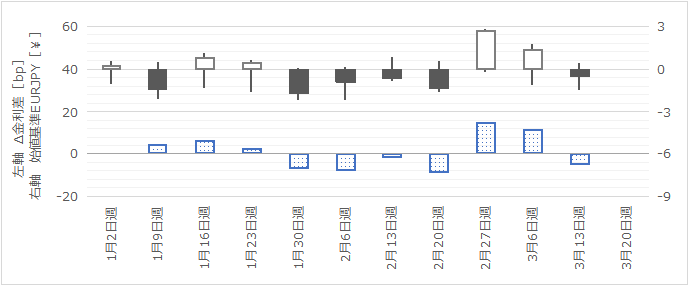

下図に、始値基準週足と、日独金利差の前週との差異(以下、Δ金利差と略記)を示します。

EURJPYとΔ金利差の動きが方向・程度ともに一致率が高いことがわかります。

次に株価です。

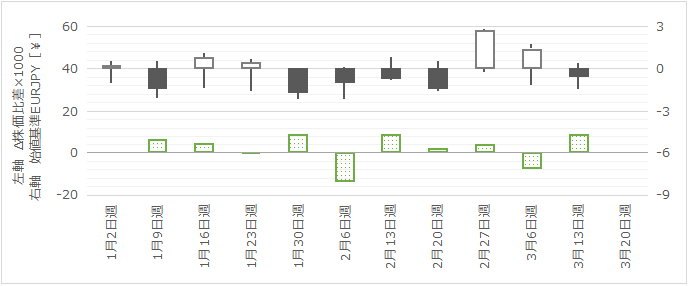

下図に、始値基準週足と、日独株価比の前週との差異(以下、Δ株価比差と略記)を示します。

EURJPYとΔ株価比差の動きが方向に関して強い逆相関となっていることがわかります。

以上の通り、今年に入って以降、ファンダメンタルとEURJPYは、はっきりと強い相関(逆相関)関係が保たれています。これは、英EU離脱や蘭・仏選挙やギリシャ債務問題といった政治課題を多く抱えているにも関わらず、かなり意外な結果ではないでしょうか。

【4-3-5. 今週以降の注目点】

ファンダメンタル指標分析が素直な解釈で済む以上、そちらを定性分析よりも重視すべきです。

ともあれ、先週までに蘭選挙でEU離脱を説く極右政権となるリスクは解消し、次は英国からのEU離脱通告と仏大統領選です。

あと、先週までにECBは、インフレ目標到達に伴って、これまでの金融緩和政策の出口を話題にしました。この内容で、ECB委員(主要国財務相)の発言が続くようならば、EURは一段高に向かう可能性があります。

【4-3-6. 指標分析一覧】

【A. 政策決定指標】

A1. 金融政策

(1) ECB政策金利(2017年1月発表結果記載済)

A3. 景気指標

関連指標同士の関係も整合性があり、発表直後の反応は比較的素直です。反応は小さいものの、実態指標分析の裏付けとなるし、練習にはもってこいかも知れません。

(1) 独国Ifo景況指数(2017年2月22日発表結果検証済)

(2) 独国ZEW景況感調査・欧州ZEW景況指数(2017年2月14日発表結果検証済)

(3) 独国PMI速報値(2017年3月24日発表結果検証済)

(4) 欧州PMI速報値(2017年3月24日発表結果検証済)

A4. 物価指標

(1) 消費者物価指数(HICP)速報値(2017年2月発表結果記載済)

(2) 消費者物価指数(HICP)改定値

【B. 経済情勢指標】

B1. 経済成長

欧州GDPは、発表結果と反応方向とがあまり関係ありません。むしろ、そのときどきのトレンドや、タイミング毎の動きに偏りがあります。「タイミング毎の動きの偏り」は、以下の分析をご覧ください。

(1) 独国四半期GDP(季調済)速報値(2017年2月14日発表結果検証済)

(2) 欧州四半期GDP(季調済)速報値

B3. 実態指標

B31. 消費

B32. 製造

B33. 住宅

以上

この記事へのコメント

コメントを書く

この記事へのトラックバックURL

https://fanblogs.jp/tb/6070531

この記事へのトラックバック