�V�K�L���̓��e���s�����ƂŁA��\���ɂ��邱�Ƃ��\�ł��B

�L��

�V�K�L���̓��e���s�����ƂŁA��\���ɂ��邱�Ƃ��\�ł��B

posted by fanblog

2018�N04��11��

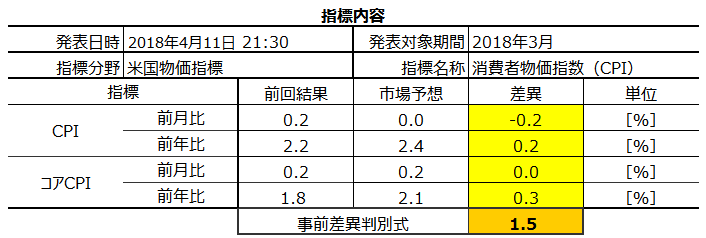

2018�N4��11��21:30���\�[�č������w�W�u2018�N3���W�v������ҕ����w���iCPI�j�v�i���ʌ��؍ρj

�T.���O���e

�u���O�̓����͎��O���e���ƂȂ��Ă��܂��B�w�W���\��Ɏ��㓊�e���A���̓����́u�U.���㌟�v�̃^�C�g���s�t�߂ɋL�ڂ��Ă��܂��B

�[�[�[��€���[�[�[

�{�w�W�̔������͂��������ɏڏq���Ă��܂��B�ȉ��ɋL������̎�����j�́A���̕��͌��ʂɊ�Â��܂��B

�����ŏq�ׂ��ʂ�A�{�w�W�ɂ�

- PPI��ISM���Ɖ��i�w���Ƃ̑��������ɂ͑��ւ�����ɂ���i�㏸�����≺�~�����̈�v�j�A�P�����̑��������ɂ͑��ւ͂Ȃ�

- �������x�͔��\����1���������̉ߋ����ς�24pips�Ƒ傫�����̂́A���\����1�E2���o�ߍ��Ɉ�U�߂��āA���̌�ĂѐL�т�Ƃ����㉺�����傫���Ȃ�X��������

- ���������͎w�W���ʂ̎s��\�z�ɑ���ǂ������ɑf���ŁA�w�W���\�㐔���Ԃ͈�����ɔ�����L������

�Ƃ�������������܂��B

���\�̗v�_�͉��\�̒ʂ�ł��B

�{�w�W�̔��ʎ��́A�[1✕A�{2✕B�{4✕C�{3✕D�A�ł��B�A���AA��CPI�O����̍��فAB��CPI�O�N��̍��فAC�̓R�ACPI�O����̍��فAD�̓R�ACPI�O�N��̍��فA�ł��B

���̌W�����������ł́A�R�ACPI�O����̍��ف��R�ACPI�O�N��̍��ف�CPI�O�N��̍��ف�CPI�O����̍��فA�̏��ɔ����ɉe�����Ă��܂��B

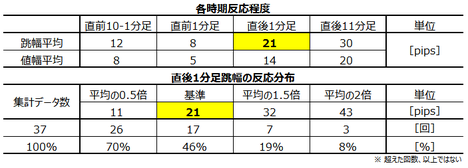

���̔��ʎ��̉��̕����i�v���X���z���A�}�C�i�X���A���j�ƂƊe���[�\�N���Ƃ̕�����v���́A���O���قɑ����O10-1������67���A���㍷�قɑ�����1������91���A�ł��B

������j�͈ȉ��̒ʂ�ł��B

���āA�O�f�̏ڍו��͌��ʂɊ�Â��V�i���I�͈ȉ��̒ʂ�ł��B

- ���O10-1�����́A���O���قƓ��������ŁA���m�E���̖ڈ���2�E3pips�ł��B����̎��O���ق̓v���X�Ȃ̂ŁA�����O�Ƃ������ƂɂȂ�܂��B

- ���O1�����̓V���[�g���I�[�_�[���A���m�E���̖ڈ���2�E3pips�Ƃ�����ǂ��ł��傤�B

- ���O1������10pips�ȏ㒵�˂��Ƃ��́A���O1�����ƒ���1�����̕������t�ɂȂ邱�Ƃ��������Ă���\��������܂��B���̂Ƃ��A�w�W���\���O�ɒ��O1�����Ɠ��������Ƀ|�W�V�������I�[�_�[���A�w�W���\����̒��˂ŗ��m�^���ł��B

- �w�W���\����́A���������̕����ɒnj����s���܂��B�㉺�������������Ƃ������̂ŁA��肭�^�C�~���O����邱�Ƃ���ł��B�^�C�~���O���O���Ă��܂����Ƃ������̂ŁA�|�W�V�����K�͂������̔����ɂ��āA1�x�����i���s�������e���Ă��ǂ��ł��傤�B

�������������ɒnj��ŁA���m�^���̖ڈ���5�`10pips���炢�ɂ��Ă����Ηǂ��ł��傤�B����1�����ƒ���11�����̔��]�����������������w�W�̂��߁A�nj��|�W�V�����͒��������Ȃ������ǂ��ł��傤�B

��L���R�Ɉ˂�A�Ēnj����s���ɂ���A�Z������̌J��Ԃ����ǂ��ł��傤�B

�ȏ�

�U.���㌟��

�ȉ��́A2018�N4��12��22:00���ɒNjL���Ă��܂��B

�w�W���ʂƔ�����Z�߂Ă����܂��B

�w�W���ʂ́ACPI�E�R�ACPI�Ƃ��ɑO�N�䂪�O����L�т����̂́ACPI�O���䂪�\�z�������A�����͉A���ƂȂ�܂����B

�S�̓I�Ɏw�W���ʂ͈�������܂���B����ɂ��ւ�炸�A���ł̔����́ACPI�O���䂪�s��\�z����������e�����傫�������悤�ł��B

�ߋ��̃f�[�^���猾���A�R�ACPI�O����̍��ف��R�ACPI�O�N��̍��ف�CPI�O�N��̍��ف�CPI�O����̍��فA�̏��ɔ����ɉe�����Ă��܂��BCPI�O����������Ύs��\�z���l�������̂ŁACPI�O����̎��㍷�ق��}�C�i�X�Ȃ�z���Ƃ������ʎ��̌W��������͓�����Ȃ������A�Ƃ������ƂɂȂ�܂��B

���̎����������ׂ����ۂ��A�����܂ł̏h��Ƃ��܂��B

�w�W���ʂ̃O���t���ڂ����Ă����܂��B

�O�N��́ACPI�E�R�ACPI�Ƃ���2017�N5���W�v���܂ʼn��~���Ă����̂ŁA����2�����͑ΑO���ŗǂ��������o�₷���Ȃ��Ă��܂��B�O������܂��A2017�N5���W�v���ȗ��̃}�C�i�X�ƂȂ�A�}�C�i�X��2�����A���ő��������Ƃ��Ȃ��̂ŁA����������ȍ~�͗ǂ��������o�₷���Ȃ��Ă��܂��B

�{�w�W���\��5��10���ł��B

����͂ł��Ȃ��������̂́A���O���͌��ʂ��ȉ��Ɍ����Ă����܂��B

- ���O10-1�����́A���O���قƓ��������ŁA���m�E���̖ڈ���2�E3pips�ł����B����̎��O���ق̓v���X�Ȃ̂ŁA�����O�Ƃ������Ƃł����B

���ʂ͉A���ŁA3pips�̑��ƂȂ����悤�ł��B - ���O1�����̓V���[�g���I�[�_�[���A���m�E���̖ڈ���2�E3pips�Ƃ��Ă��܂����B

���ʂ͗z���ŁA������ő�3pips�̑��ƂȂ����悤�ł��B - �w�W���\����́A���������̕����ɒnj����s�����Ƃɂ��Ă��܂����B�������������ɒnj��ŁA���m�^���̖ڈ���5�`10pips���炢�Ƃ��Ă��܂����B

���ʂ́A����1���������E�l����11���������E�l�������ꂼ�꒴���Ĕ�����L���Ă��܂��B�nj��͐����ł����3�E4pips���x�̗��m�Ɍq�������ł��傤�B

�ȏ�

�[�[�[���L�[�[�[

�{�L���́A�����w�W�̔��\������x�ɍX�V���J��Ԃ��Đ��x�����}��A�ߋ��̋��P�����̔��\���̎���Ŋ�������悤�ɓw�߂Ă��܂��B���������A����ł��I������75�����x�ɗ��܂�A100���ł͂���܂���B�ڍׂ��u1. FX�͏�B����̂��v�����Q�Ƃ��������B

�����āA�{�L���͕M�Ҍl�̌����Ɋ�Â��Ă��܂��B�{�L���Ɋ܂܂�鉿�i�E�f�[�^�E���̑���́A�{�L���ɓY�t���ꂽ�����N��Ƃ͊W����܂���B�܂��A����┄���ɂ�����ӎv������A�{�L���̋L�ڒʂ�ɍs�����Ƃ͓K�ł͂���܂���B�����āA�{�L���̓��e�����i���������������Ƃ̏����ł͂Ȃ����ƂL���Ă����܂��B�L�ړ��e�̃I���W�i���e�B��M�����m�ۂɂ͓w�߂Ă�����̂́A����ł����S�̃`�F�b�N�͍s���Ă��Ȃ��\��������܂��B

�|�W�V���������ŏI�I�Ȃ����f�͓ǎ҂����g�̐ӔC�ƂȂ�܂��B���̓_��\�߂������̏�A�{�L����FX���y���ވꏕ�ƂȂ�K���ł��B

�[�[�[���L�[�[�[

�{�L���ɂ����镪�̓V�[�g�A�ꕔ�T���͈�A�̑̌n�����ꂽ�菇���A�l�̎���ȊO�̖ړI�Ŏg�p�E���J�E���p���s���ꍇ�ɂ́A���쌠�ҋy��FX��@������ɑ��A�A������艽�炩�̍��ӂ��s���K�v������܂��B

�ȏ�

�y���̃J�e�S���[�̍ŐV�L���z

-

-

-

no image

-

posted by FX��@�������Apaji�ł��B�@�@�@�@�@�����Ďʐ^��M�N�ł��B at 11:00| Comment(0)

| TrackBack(0)

| DB2. ��w�WDB

2018�N04��10��

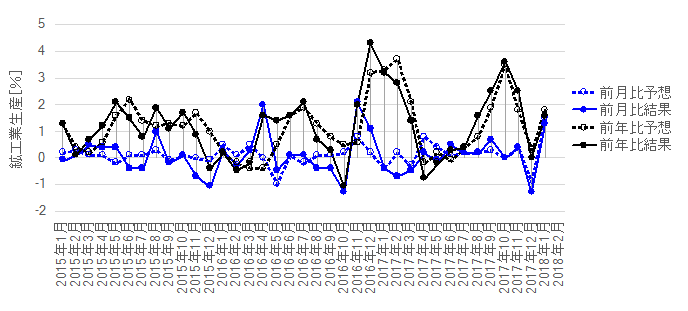

�p�����Ԏw�W�u�z�H�Ɛ��Y�w���E�����Ɛ��Y�w���v���\�O���GBPJPY�������́i�����Łj

�p�����Ԏw�W�u�z�H�Ɛ��Y�w���E�����Ɛ��Y�w���v�̎w�W���\�O��̔������͂ɂ́A

�@ �z�H�Ɛ��Y�w���̑O����ƑO�N��

�A �����Ɛ��Y�w���̑O����E�O�N��

��p���܂��B

���̕��͂̒����͈͂́A2015�N1���W�v���`2018�N1���W�v���i���N2�����\���j��37�ł��B

�{�w�W�ɂ͂������̊m���I�Č����̂���X���������܂��B

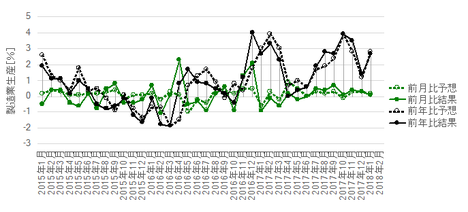

�p�����Ԏw�W�u�z�H�Ɛ��Y�w���v�u�����Ɛ��Y�w���v�́A�z�H�ƂƐ����Ƃ̊�Ɛ��Y������N��100�Ƃ��Ďw���������o�ώw�W�ł��B�p�����Ɠ��v�����������{�ɑO����E�O�N��\���A�����́A�z�H�Ɛ��Y�w���������Ɛ��Y�w���A�O���䁄�O�N��A�ƂȂ�X��������܂��B

�{�w�W�̈Ӌ`�́A�z�H�Ɛ��Y��GDP�̍\���v�f�ƂȂ��Ă��邽�߁A���̐�s�w�W�ƌ����Ă��܂��B���������A�p��GDP�ɐ�߂�z�H�ƕ���̊�����20�����x��������܂���B�ł�����A�{�w�W��GDP�̐�s�w�W�Ƃ��Ė𗧂��͏����^�₪����܂��B

�����A�{�w�W�͑��̎�v���̐��Y�֘A�w�W�����������傫���A�Ƃ�������������܂��B

�������Ԏw�W�ł�����֘A�w�W�Ȃ�A�č��������㍂�w���w�W���傫���������邵�A���B�������㍂�w�������������������܂��B����ǂ��A���Y�֘A�w�W�ł���قǔ������傫���͉̂p�������ł��B

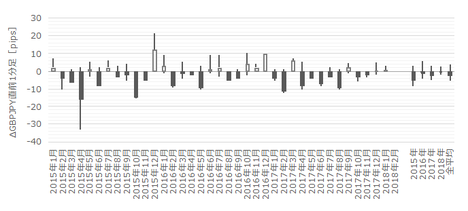

�ߋ���4�{���`���[�g�̊e���[�\�N�����ϒl�ƁA�ł��w�W���ʂɑf���ɔ������钼��1���������̕��z�����\�ɓZ�߂Ă����܂��B

�ł��w�W���ʂɑf���ɔ������钼��1���������͉ߋ����ς�21pips�ł��B�������傫�����߁A�w�W���\�������ׂ��Ń|�W�V�����������Ƃ͐T�d�łȂ�������܂����B���ς��Ē��˂����Ƃ�46���A���ψȉ��������˂Ȃ��������Ƃ�54���ł��B

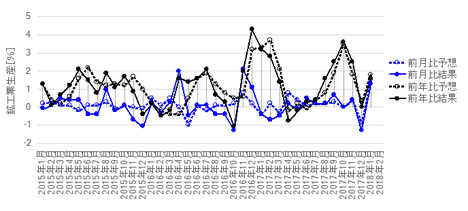

���ɁA����3�N�Ԃ̔������ϒl�̐��ڂ����}�Ɏ����܂��B

2015�N�ȍ~�A�N��ǂ����Ƃɔ������������Ȃ��Ă��Ă��܂��B2018�N�́A�܂�3�����\���s�Ȃ��Ă��܂��A�ߋ�3�N�ɔ�ׂĂ��Ȃ蔽�����������Ȃ��Ă��邱�Ƃ��킩��܂��B�����A�{�w�W�ł́A����1�����l���ɑ�����11�����������ق�2�{�ƂȂ��Ă���_�����ڂɒl���܂��B

���͂ɂ́A���O���فi���s��\�z�[�O�ʁj�Ǝ��㍷�فi�����\���ʁ[�s��\�z�j�Ǝ��ԍ��فi���\���ʁ[�O�ʁj�𑽗p���܂��B���ق��v���X�̂Ƃ��z���E�}�C�i�X�̂Ƃ��A���ƑΉ����Ă���A�������f�����ƌ������Ƃɂ��܂��B

���}�͔��\���ʂƎs��\�z���v���b�g���Ă��܂��B�s��\�z�͔��\���O�̒l���v���b�g���A���\���ʂ͌�ɏC���l�����\����Ă��莞���\�l�̂܂܂��v���b�g���Ă��܂��B

�{�w�W���\�l�͑O�X�����̏W�v�f�[�^�ł��B�O���t�����͏W�v����ƂȂ��Ă��܂��B�f�[�^�͏W�v����Ő������Ă����Ȃ��ƁA�O�X���W�v�̐���w�W�i�Ⴆ�ΐ�����PMI�j�ƑΔ䂷��̂��s�ւɂȂ邩��ł��B

����ȃO���t���������āA���̐�ǂ��Ȃ邩�Ȃ�ė\�z�ł��܂���B����ׂ��|�C���g���i�荞�ނ��߁A��v���ږ��ɔ��������ɂǂ̒��x�e�����Ă���̂���Z�߂Ă����܂��B

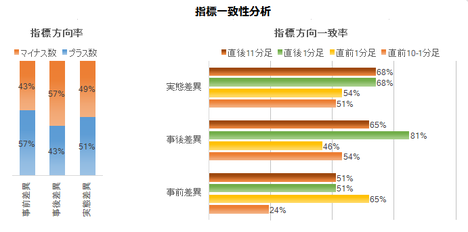

���O���ق́A2✕�z�H�ƑO���䎖�O���ف{2✕�z�H�ƑO�N�䎖�O���ف{1✕�����ƑO���䎖�O���ف{1✕�����ƑO�N�䎖�O���فA�Ƃ������ʎ���p����ƁA���̔��ʎ��̉��̕����ƒ��O10-1�����̕�����v����24���i�s��v��76���j�ƂȂ�܂��B

���㍷�ق́A3✕�z�H�ƑO���䎖�㍷�ف{2✕�z�H�ƑO�N�䎖�㍷�ف{1✕�����ƑO���䎖�㍷�فA�Ƃ������ʎ���p����ƁA���̔��ʎ��̉��̕����ƒ���1�����̕�����v����81���ƂȂ�܂��B

���ԍ��ق́A1✕�z�H�ƑO������ԍ��ف{1✕�z�H�ƑO�N����ԍ��ف{1✕�����ƑO������ԍ��ف{1✕�����ƑO�N����ԍ��فA�Ƃ������ʎ���p����ƁA���̔��ʎ��̉��̕����ƒ���11�����̕�����v����68���ƂȂ�܂��B

�S�̓I�ɂ́A�z�H�Ɛ��Y�w���O����̍��ق��A�����ɉe�����₷�����Ƃ����̌W������킩��܂��B

���̍z�H�Ɛ��Y�w���O���䂪�{1���ȏ�������́�1���ȉ����������Ƃ͉ߋ�8��܂��i�p�x22���j�B����8��̂���7��͗������\�ő傫���������N���Ă��܂��B�B��A�������N�����Ă��Ȃ��̂�2018�N1���W�v���ŁA����͂܂�2���W�v���������\������ł��B�܂�A�����_�ɂ������z�H�Ɛ��Y�w���O���䂪�{1���ȏ�������́�1���ȉ������������͕K���������N���Ă��܂��B

�Ȃ��A�����Ō��������Ƃ́A�{1���ȏ�ƂȂ���������1���ȏ㐔�l�����炵����A��1���ȉ��ƂȂ���������1���ȏ㐔�l�����P���Ă��邱�Ƃ��w���Ă��܂��B

�s��\�z�����̔�����������ł��Ȃ��Ƃ��A�w�W���\�������ׂ����|�W�V���������Ζʔ����ł��傤�B

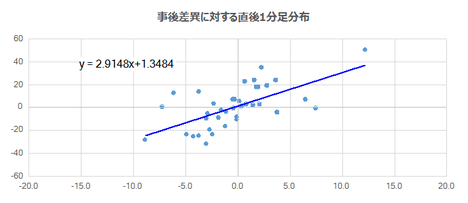

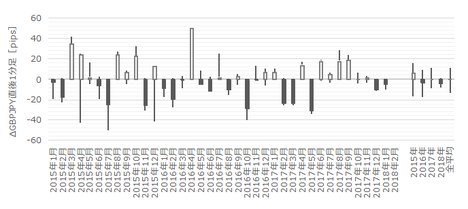

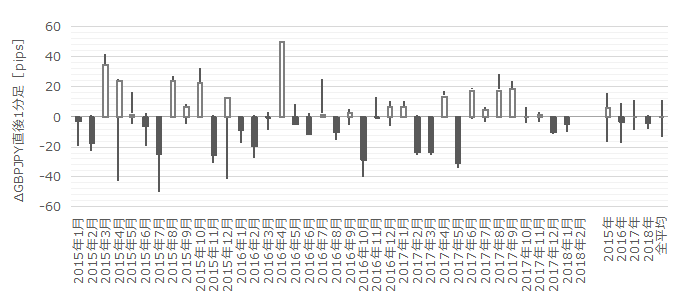

�O�q�̎��㍷�ٔ��ʎ��̉��ɑ��钼��1�����l���̕��z�����}�Ɏ����܂��B

��A���i���j�́A�w�W���ʂ��s��\�z���ǂ���Ηz���A������ΉA���ƂȂ��Ă��܂��B����ǂ��A���z�͐��̏㉺�ɑ傫������Ă��܂��B��ɋ��߂��ʂ�A���㍷�ٔ��ʎ��̉��̕����ƒ���1�����̕�����v����81�������Ă��A�傫��������L���Ƃ͌���Ȃ���ł��B

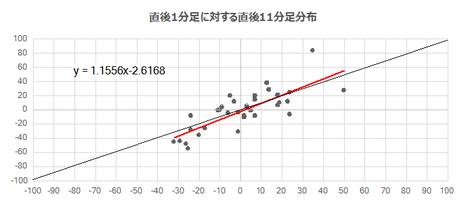

���ɁA����1�����ƒ���11�����̒l���̕��z�����Ă����܂��傤�B

����1�����l���i���j�ɑ��钼��11�����l���i���j�́A��A���i�Ԑ��j�̌X����1�������Ă���A��͂蕽�ϓI�ɂ͔������L�тĂ����w�W�A�ƌ����܂��B

��q�̒ʂ�A�����܂ł͒nj����₷�������Ƃ����b�ł��B

����ǂ��A�Ίp���㉺�̃h�b�g���z������ƁA���_���ς���Ă��܂��B

������u��������ǂ��v�ׂ�臒l�i���������j�͂���܂���B�ނ���A����1�����l����11�����l������邩���]���Ă��邱�Ƃ������悤�Ɍ����܂��B

�nj����₷���w�W�Ƃ͌����܂����B

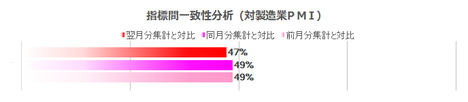

�{�w�W���\�ɐ旧���A�����W�v���̐�����PMI�����\����Ă��܂��B�����ŁA�{�w�W�Ɛ�����PMI�̑��ւׂĂ����܂����B

���ւ̗L���́A���ꂼ��̎w�W�̎��ԍ��ق�p���Ē��ׂ܂��B�e���ق̂����A�s��\�z���܂܂�Ȃ��͎̂��ԍ��ق���������ł��B�������w�W�̊Ԃɑ��ւ�����Ȃ�A����͎��ԍ��قɌ����͂��ł��B

���ʁA���w�W�̎��ԍ��ق̕�����v���́A�����O��1�������炵�Ă�50���サ������܂���B

����āA������PMI�̒P�����̎��ԍ��ّ�����_���ɁA�{�w�W���ʂ̗ǂ������̗\�z��_���Ă��Ӗ�������܂����B

�w�W��v�������́A�e���قƔ��������̈�v���ׂĂ��܂��B

���O���قƒ��O10-1�����̕�����v����24���i�s��v��76���j�ƂȂ��Ă��܂��B�s��\�z���O�ʂ��ǂ���Β��O10-1�����͉A���A������Ηz���ɂȂ肪���ł��B

�t�ł͂���܂���B

���㍷�قƒ���1�����̕�����v����81���ƂȂ��Ă��܂��B�s��\�z�ɑ��锭�\���ʂ̗ǂ������ɂ͑f���ɔ������Ă��܂��B

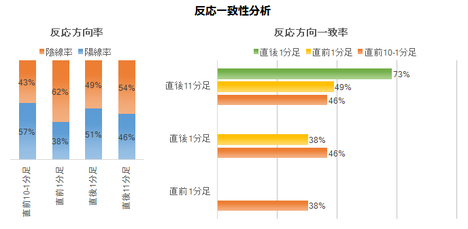

������v�������́A��Ɍ`�����ꂽ���[�\�N���ƌ�Ō`������郍�[�\�N���̕�����v���ׂĂ��܂��B

�e���[�\�N���͗z����A���ւ̕�͂���܂���i����͈͓̔��ł��j�B

����1�����ƒ���11�����̕�����v����73���ƍ����_�������A��Ɍ`�����ꂽ���[�\�N������Ō`������郍�[�\�N���̕������������Ă��钛���͂���܂���B

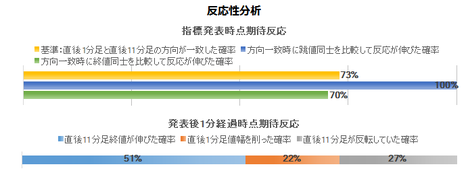

�����������ł́A�ߋ����\��ɔ�����L�������ۂ��ׂĂ��܂��B

����1�����ƒ���11�����Ƃ̕�����v����73���ł��B�����ׂ����ƂɁA����73���̕�����v�������ɒ��ڂ����Ƃ��A����1����������11���������������Ĕ�����L�������Ƃ�100���ł��B���̐����́A����1�����ƒ���11�����������s��v�������ꍇ���܂߂Ă��A����1����������11���������������Ĕ�����L�������Ƃ�73������Ƃ������Ƃł��B������ւ̔������i�ގw�W�ł��B

�w�W���\���_���猩�����̌�̕�����v���������A���A������L���Ă���̂�����A�w�W���\��ɔ����������m�F������A�nj��͑����J�n�ł��B

�Ƃ��낪�A�w�W���\����1�����o�߂���ƁA����1�����I�l���Ē���11�����I�l���L�тĂ������Ƃ�51���ł��B�ŏI�I�ɔ�����L�����Ƃ�2���1���Ȃ��̂Ȃ�A��ɑ����nj��œ����|�W�V�����́A�w�W���\����1�����߂����痘�m�̋@����M���������ǂ��Ƃ������Ƃł��B

�ߋ��ɑ傫�����������Ƃ��ɁA���̒l��������̔����̗\�����������ۂ��ׂĂ��܂��B

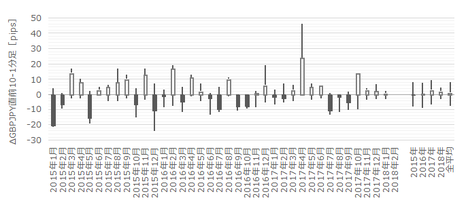

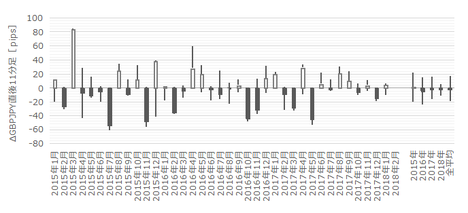

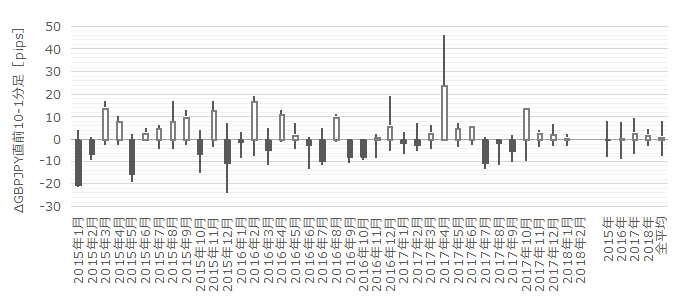

�ȉ��ɉߋ��̒��O10-1�����E���O1�����E����1�����E����11�����̎n�l����[�\�N���������܂��B

�܂��A���O10-1�����́A�ߋ����ϒ�����12pips�ł��B���̒�����20pips�ȏゾ�������Ƃ͉ߋ�2��i�p�x5���j����܂��B

����2��̒���1����������29pips�ŁA����͒���1���������̉ߋ��S����23pips�����傫���悤�ł��B�܂��A����2��̒��O10-1�����ƒ���1�����̕�������v�������Ƃ�1��i50���j�ł��B

�܂�A���O10-1�����������傫���Ă��A����1�����̔����������傫���Ȃ�\���͂�����̂́A����1�����̕������������Ă����ł͂Ȃ��悤�ł��B

���ɁA���O1�����̉ߋ����ϒ�����8pips�ł��B���̒�����10pips�ȏゾ�������Ƃ͉ߋ�10��i�p�x27���j����܂����B

����10��̒���1���������͕���26pips�ŁA����͒���1���������̉ߋ��S����23pips�������傫���Ȃ��Ă��܂��B�܂��A����10��̒��O1�����ƒ���1�����̕�����5��i50���j����v���Ă��܂��B

�܂�A���O1�����������傫���Ă��A����1�����̔������������傫���Ȃ邩������Ȃ����̂́A����1�����̕������������Ă����ł͂���܂���B

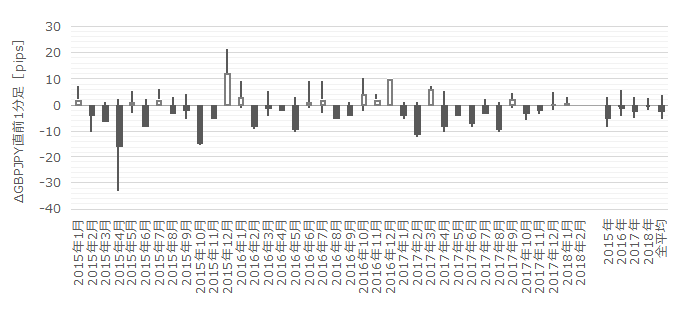

�����āA����1�����̉ߋ����ϒ����ƒl���̍���7pips�i1�[�l���^�������߂�䗦33���j�ł��B����11�����̂����10pips�i�߂�䗦33���j�ł��B����1�����Ⓖ��11�����͒�����2/3�̒l���������Ƃ�ڈ��ɂ��Ă����Ηǂ��ł��傤�B

����11�����l����40pips�ȏゾ�������Ƃ�8��܂��i�p�x22���j�B����8��̂����A����1�����l����20pips�������������Ƃ͂�1������܂���B

�t�ɁA����1�����l�������ρi21pips�j�ȏゾ�������Ƃ�10��܂����B����10��̂���7��Œ���11����������40pips�ȏ�ƂȂ��Ă��܂��B

�܂�A����1�����l�����ߋ����ϒl��21pips�ȏ�Ȃ�A���̕����ɍĒnj��J�n���ׂ��ł��B���������A����͒���11�������I�l��t����܂Ń|�W�V������ێ����������ǂ��A�Ƃ����b�ł͂���܂���B�w�W���\����10���ȓ���20pips�ȏ�̗��m�̋@����邾�낤�A�Ƃ����b�ł��B

�{�w�W�ɂ�

�Ƃ�������������܂��B

�ȏ�̓����܂���������s�����A���̓��̒l�������ُ�Ȃ������~�߂邩���x�^�[�ȑI�����ƍl���Ă��܂��B���Ȃ��Ƃ��ߋ��̌X���ɔ�����������@�́A�����ڂŌ���Ə����������Ă��܂������ł��B

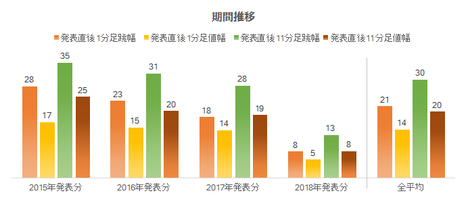

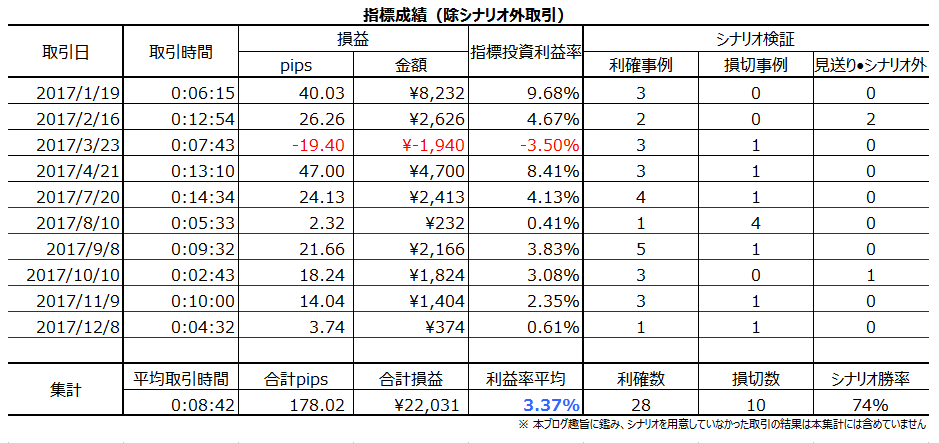

���\�ɁA2017�N�̖{�w�W�V�i���I�ł̎�����т�Z�߂Ă����܂��B

2017�N��10��̔��\��������s��9��1�s�ł����B�V�i���I�P�ʂł�28��10�s�i����74���j�ŁA����̕��ώ�����Ԃ�8��42�b�Ƃ�Ⓑ���Ȃ��Ă��܂����B�N��178pips���҂��A1��̕��ϗ��m��18pips�ł��B����́A�{�w�W����11�����̕��ϓI�Ȓl��21pips�ɑ���������܂���B

�{�L���́A�����w�W�̔��\������x�ɍX�V���J��Ԃ��Đ��x�����}��A�ߋ��̋��P�����̔��\���̎���Ŋ�������悤�ɓw�߂Ă��܂��B���������A����ł��I������75�����x�ɗ��܂�A100���ł͂���܂���B�ڍׂ��u1. FX�͏�B����̂��v�����Q�Ƃ��������B

�����āA�{�L���͕M�Ҍl�̌����Ɋ�Â��Ă��܂��B�{�L���Ɋ܂܂�鉿�i�E�f�[�^�E���̑���́A�{�L���ɓY�t���ꂽ�����N��Ƃ͊W����܂���B�܂��A����┄���ɂ�����ӎv������A�{�L���̋L�ڒʂ�ɍs�����Ƃ͓K�ł͂���܂���B�����āA�{�L���̓��e�����i���������������Ƃ̏����ł͂Ȃ����ƂL���Ă����܂��B�L�ړ��e�̃I���W�i���e�B��M�����m�ۂɂ͓w�߂Ă�����̂́A����ł����S�̃`�F�b�N�͍s���Ă��Ȃ��\��������܂��B

�|�W�V���������ŏI�I�Ȃ����f�͓ǎ҂����g�̐ӔC�ƂȂ�܂��B���̓_��\�߂������̏�A�{�L����FX���y���ވꏕ�ƂȂ�K���ł��B

�{�L���ɂ����镪�̓V�[�g�A�ꕔ�T���͈�A�̑̌n�����ꂽ�菇���A�l�̎���ȊO�̖ړI�Ŏg�p�E���J�E���p���s���ꍇ�ɂ́A���쌠�ҋy��FX��@������ɑ��A�A������艽�炩�̍��ӂ��s���K�v������܂��B

�@ �z�H�Ɛ��Y�w���̑O����ƑO�N��

�A �����Ɛ��Y�w���̑O����E�O�N��

��p���܂��B

���̕��͂̒����͈͂́A2015�N1���W�v���`2018�N1���W�v���i���N2�����\���j��37�ł��B

�{�w�W�ɂ͂������̊m���I�Č����̂���X���������܂��B

�T.�萫�I�X��

�y1. �w�W�T�v�z

�p�����Ԏw�W�u�z�H�Ɛ��Y�w���v�u�����Ɛ��Y�w���v�́A�z�H�ƂƐ����Ƃ̊�Ɛ��Y������N��100�Ƃ��Ďw���������o�ώw�W�ł��B�p�����Ɠ��v�����������{�ɑO����E�O�N��\���A�����́A�z�H�Ɛ��Y�w���������Ɛ��Y�w���A�O���䁄�O�N��A�ƂȂ�X��������܂��B

�{�w�W�̈Ӌ`�́A�z�H�Ɛ��Y��GDP�̍\���v�f�ƂȂ��Ă��邽�߁A���̐�s�w�W�ƌ����Ă��܂��B���������A�p��GDP�ɐ�߂�z�H�ƕ���̊�����20�����x��������܂���B�ł�����A�{�w�W��GDP�̐�s�w�W�Ƃ��Ė𗧂��͏����^�₪����܂��B

�����A�{�w�W�͑��̎�v���̐��Y�֘A�w�W�����������傫���A�Ƃ�������������܂��B

�������Ԏw�W�ł�����֘A�w�W�Ȃ�A�č��������㍂�w���w�W���傫���������邵�A���B�������㍂�w�������������������܂��B����ǂ��A���Y�֘A�w�W�ł���قǔ������傫���͉̂p�������ł��B

�y2. �����T�v�z

�ߋ���4�{���`���[�g�̊e���[�\�N�����ϒl�ƁA�ł��w�W���ʂɑf���ɔ������钼��1���������̕��z�����\�ɓZ�߂Ă����܂��B

�ł��w�W���ʂɑf���ɔ������钼��1���������͉ߋ����ς�21pips�ł��B�������傫�����߁A�w�W���\�������ׂ��Ń|�W�V�����������Ƃ͐T�d�łȂ�������܂����B���ς��Ē��˂����Ƃ�46���A���ψȉ��������˂Ȃ��������Ƃ�54���ł��B

���ɁA����3�N�Ԃ̔������ϒl�̐��ڂ����}�Ɏ����܂��B

2015�N�ȍ~�A�N��ǂ����Ƃɔ������������Ȃ��Ă��Ă��܂��B2018�N�́A�܂�3�����\���s�Ȃ��Ă��܂��A�ߋ�3�N�ɔ�ׂĂ��Ȃ蔽�����������Ȃ��Ă��邱�Ƃ��킩��܂��B�����A�{�w�W�ł́A����1�����l���ɑ�����11�����������ق�2�{�ƂȂ��Ă���_�����ڂɒl���܂��B

�U.��ʓI�X��

���͂ɂ́A���O���فi���s��\�z�[�O�ʁj�Ǝ��㍷�فi�����\���ʁ[�s��\�z�j�Ǝ��ԍ��فi���\���ʁ[�O�ʁj�𑽗p���܂��B���ق��v���X�̂Ƃ��z���E�}�C�i�X�̂Ƃ��A���ƑΉ����Ă���A�������f�����ƌ������Ƃɂ��܂��B

�y3. ���́z

���}�͔��\���ʂƎs��\�z���v���b�g���Ă��܂��B�s��\�z�͔��\���O�̒l���v���b�g���A���\���ʂ͌�ɏC���l�����\����Ă��莞���\�l�̂܂܂��v���b�g���Ă��܂��B

�{�w�W���\�l�͑O�X�����̏W�v�f�[�^�ł��B�O���t�����͏W�v����ƂȂ��Ă��܂��B�f�[�^�͏W�v����Ő������Ă����Ȃ��ƁA�O�X���W�v�̐���w�W�i�Ⴆ�ΐ�����PMI�j�ƑΔ䂷��̂��s�ւɂȂ邩��ł��B

����ȃO���t���������āA���̐�ǂ��Ȃ邩�Ȃ�ė\�z�ł��܂���B����ׂ��|�C���g���i�荞�ނ��߁A��v���ږ��ɔ��������ɂǂ̒��x�e�����Ă���̂���Z�߂Ă����܂��B

���O���ق́A2✕�z�H�ƑO���䎖�O���ف{2✕�z�H�ƑO�N�䎖�O���ف{1✕�����ƑO���䎖�O���ف{1✕�����ƑO�N�䎖�O���فA�Ƃ������ʎ���p����ƁA���̔��ʎ��̉��̕����ƒ��O10-1�����̕�����v����24���i�s��v��76���j�ƂȂ�܂��B

���㍷�ق́A3✕�z�H�ƑO���䎖�㍷�ف{2✕�z�H�ƑO�N�䎖�㍷�ف{1✕�����ƑO���䎖�㍷�فA�Ƃ������ʎ���p����ƁA���̔��ʎ��̉��̕����ƒ���1�����̕�����v����81���ƂȂ�܂��B

���ԍ��ق́A1✕�z�H�ƑO������ԍ��ف{1✕�z�H�ƑO�N����ԍ��ف{1✕�����ƑO������ԍ��ف{1✕�����ƑO�N����ԍ��فA�Ƃ������ʎ���p����ƁA���̔��ʎ��̉��̕����ƒ���11�����̕�����v����68���ƂȂ�܂��B

�S�̓I�ɂ́A�z�H�Ɛ��Y�w���O����̍��ق��A�����ɉe�����₷�����Ƃ����̌W������킩��܂��B

���̍z�H�Ɛ��Y�w���O���䂪�{1���ȏ�������́�1���ȉ����������Ƃ͉ߋ�8��܂��i�p�x22���j�B����8��̂���7��͗������\�ő傫���������N���Ă��܂��B�B��A�������N�����Ă��Ȃ��̂�2018�N1���W�v���ŁA����͂܂�2���W�v���������\������ł��B�܂�A�����_�ɂ������z�H�Ɛ��Y�w���O���䂪�{1���ȏ�������́�1���ȉ������������͕K���������N���Ă��܂��B

�Ȃ��A�����Ō��������Ƃ́A�{1���ȏ�ƂȂ���������1���ȏ㐔�l�����炵����A��1���ȉ��ƂȂ���������1���ȏ㐔�l�����P���Ă��邱�Ƃ��w���Ă��܂��B

�s��\�z�����̔�����������ł��Ȃ��Ƃ��A�w�W���\�������ׂ����|�W�V���������Ζʔ����ł��傤�B

�[�[�[��€���[�[�[

�O�q�̎��㍷�ٔ��ʎ��̉��ɑ��钼��1�����l���̕��z�����}�Ɏ����܂��B

��A���i���j�́A�w�W���ʂ��s��\�z���ǂ���Ηz���A������ΉA���ƂȂ��Ă��܂��B����ǂ��A���z�͐��̏㉺�ɑ傫������Ă��܂��B��ɋ��߂��ʂ�A���㍷�ٔ��ʎ��̉��̕����ƒ���1�����̕�����v����81�������Ă��A�傫��������L���Ƃ͌���Ȃ���ł��B

���ɁA����1�����ƒ���11�����̒l���̕��z�����Ă����܂��傤�B

����1�����l���i���j�ɑ��钼��11�����l���i���j�́A��A���i�Ԑ��j�̌X����1�������Ă���A��͂蕽�ϓI�ɂ͔������L�тĂ����w�W�A�ƌ����܂��B

��q�̒ʂ�A�����܂ł͒nj����₷�������Ƃ����b�ł��B

����ǂ��A�Ίp���㉺�̃h�b�g���z������ƁA���_���ς���Ă��܂��B

������u��������ǂ��v�ׂ�臒l�i���������j�͂���܂���B�ނ���A����1�����l����11�����l������邩���]���Ă��邱�Ƃ������悤�Ɍ����܂��B

�nj����₷���w�W�Ƃ͌����܂����B

�i3.1 �w�W�Ԉ�v�����́j

�{�w�W���\�ɐ旧���A�����W�v���̐�����PMI�����\����Ă��܂��B�����ŁA�{�w�W�Ɛ�����PMI�̑��ւׂĂ����܂����B

���ւ̗L���́A���ꂼ��̎w�W�̎��ԍ��ق�p���Ē��ׂ܂��B�e���ق̂����A�s��\�z���܂܂�Ȃ��͎̂��ԍ��ق���������ł��B�������w�W�̊Ԃɑ��ւ�����Ȃ�A����͎��ԍ��قɌ����͂��ł��B

���ʁA���w�W�̎��ԍ��ق̕�����v���́A�����O��1�������炵�Ă�50���サ������܂���B

����āA������PMI�̒P�����̎��ԍ��ّ�����_���ɁA�{�w�W���ʂ̗ǂ������̗\�z��_���Ă��Ӗ�������܂����B

�i3.2 �w�W��v�����́j

�w�W��v�������́A�e���قƔ��������̈�v���ׂĂ��܂��B

���O���قƒ��O10-1�����̕�����v����24���i�s��v��76���j�ƂȂ��Ă��܂��B�s��\�z���O�ʂ��ǂ���Β��O10-1�����͉A���A������Ηz���ɂȂ肪���ł��B

�t�ł͂���܂���B

���㍷�قƒ���1�����̕�����v����81���ƂȂ��Ă��܂��B�s��\�z�ɑ��锭�\���ʂ̗ǂ������ɂ͑f���ɔ������Ă��܂��B

�i3.3 ������v�����́j

������v�������́A��Ɍ`�����ꂽ���[�\�N���ƌ�Ō`������郍�[�\�N���̕�����v���ׂĂ��܂��B

�e���[�\�N���͗z����A���ւ̕�͂���܂���i����͈͓̔��ł��j�B

����1�����ƒ���11�����̕�����v����73���ƍ����_�������A��Ɍ`�����ꂽ���[�\�N������Ō`������郍�[�\�N���̕������������Ă��钛���͂���܂���B

�i3.4 ���������́j

�����������ł́A�ߋ����\��ɔ�����L�������ۂ��ׂĂ��܂��B

����1�����ƒ���11�����Ƃ̕�����v����73���ł��B�����ׂ����ƂɁA����73���̕�����v�������ɒ��ڂ����Ƃ��A����1����������11���������������Ĕ�����L�������Ƃ�100���ł��B���̐����́A����1�����ƒ���11�����������s��v�������ꍇ���܂߂Ă��A����1����������11���������������Ĕ�����L�������Ƃ�73������Ƃ������Ƃł��B������ւ̔������i�ގw�W�ł��B

�w�W���\���_���猩�����̌�̕�����v���������A���A������L���Ă���̂�����A�w�W���\��ɔ����������m�F������A�nj��͑����J�n�ł��B

�Ƃ��낪�A�w�W���\����1�����o�߂���ƁA����1�����I�l���Ē���11�����I�l���L�тĂ������Ƃ�51���ł��B�ŏI�I�ɔ�����L�����Ƃ�2���1���Ȃ��̂Ȃ�A��ɑ����nj��œ����|�W�V�����́A�w�W���\����1�����߂����痘�m�̋@����M���������ǂ��Ƃ������Ƃł��B

�V.���͌��_

�ߋ��ɑ傫�����������Ƃ��ɁA���̒l��������̔����̗\�����������ۂ��ׂĂ��܂��B

�ȉ��ɉߋ��̒��O10-1�����E���O1�����E����1�����E����11�����̎n�l����[�\�N���������܂��B

�܂��A���O10-1�����́A�ߋ����ϒ�����12pips�ł��B���̒�����20pips�ȏゾ�������Ƃ͉ߋ�2��i�p�x5���j����܂��B

����2��̒���1����������29pips�ŁA����͒���1���������̉ߋ��S����23pips�����傫���悤�ł��B�܂��A����2��̒��O10-1�����ƒ���1�����̕�������v�������Ƃ�1��i50���j�ł��B

�܂�A���O10-1�����������傫���Ă��A����1�����̔����������傫���Ȃ�\���͂�����̂́A����1�����̕������������Ă����ł͂Ȃ��悤�ł��B

���ɁA���O1�����̉ߋ����ϒ�����8pips�ł��B���̒�����10pips�ȏゾ�������Ƃ͉ߋ�10��i�p�x27���j����܂����B

����10��̒���1���������͕���26pips�ŁA����͒���1���������̉ߋ��S����23pips�������傫���Ȃ��Ă��܂��B�܂��A����10��̒��O1�����ƒ���1�����̕�����5��i50���j����v���Ă��܂��B

�܂�A���O1�����������傫���Ă��A����1�����̔������������傫���Ȃ邩������Ȃ����̂́A����1�����̕������������Ă����ł͂���܂���B

�����āA����1�����̉ߋ����ϒ����ƒl���̍���7pips�i1�[�l���^�������߂�䗦33���j�ł��B����11�����̂����10pips�i�߂�䗦33���j�ł��B����1�����Ⓖ��11�����͒�����2/3�̒l���������Ƃ�ڈ��ɂ��Ă����Ηǂ��ł��傤�B

����11�����l����40pips�ȏゾ�������Ƃ�8��܂��i�p�x22���j�B����8��̂����A����1�����l����20pips�������������Ƃ͂�1������܂���B

�t�ɁA����1�����l�������ρi21pips�j�ȏゾ�������Ƃ�10��܂����B����10��̂���7��Œ���11����������40pips�ȏ�ƂȂ��Ă��܂��B

�܂�A����1�����l�����ߋ����ϒl��21pips�ȏ�Ȃ�A���̕����ɍĒnj��J�n���ׂ��ł��B���������A����͒���11�������I�l��t����܂Ń|�W�V������ێ����������ǂ��A�Ƃ����b�ł͂���܂���B�w�W���\����10���ȓ���20pips�ȏ�̗��m�̋@����邾�낤�A�Ƃ����b�ł��B

�[�[�[��€���[�[�[

�{�w�W�ɂ�

- ��ɔ��\���ꂽ������PMI�Ƃ̒P�����̑��������Ɩ{�w�W���ʂ̗ǂ������ɂ͑��ւ��Ȃ�

- 2017�N�ȑO�͎�v���̐��Y�֘A�w�W�ōł��傫���������A�ߋ��̒���1�����������ς�21pips�ɂ��B���Ă����i�A���A2018�N���\����3�ςł́A���ꂪ�͂�8pips�܂Œቺ���Ă���j

- ���������͎w�W���ʂ̎s��\�z�ɑ���ǂ������ɑf���ŁA�w�W���\�㐔���Ԃ͈�����ɔ�����L���i����1�����������Ē���11����������������L�������Ƃ�100���j

�Ƃ�������������܂��B

�ȏ�̓����܂���������s�����A���̓��̒l�������ُ�Ȃ������~�߂邩���x�^�[�ȑI�����ƍl���Ă��܂��B���Ȃ��Ƃ��ߋ��̌X���ɔ�����������@�́A�����ڂŌ���Ə����������Ă��܂������ł��B

�[�[�[��€���[�[�[

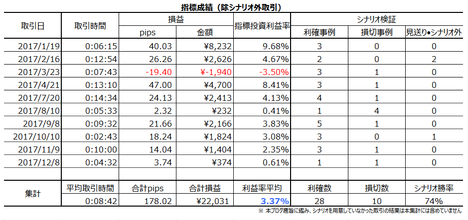

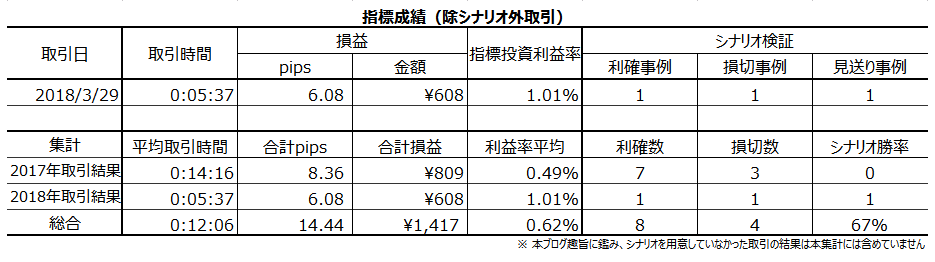

���\�ɁA2017�N�̖{�w�W�V�i���I�ł̎�����т�Z�߂Ă����܂��B

2017�N��10��̔��\��������s��9��1�s�ł����B�V�i���I�P�ʂł�28��10�s�i����74���j�ŁA����̕��ώ�����Ԃ�8��42�b�Ƃ�Ⓑ���Ȃ��Ă��܂����B�N��178pips���҂��A1��̕��ϗ��m��18pips�ł��B����́A�{�w�W����11�����̕��ϓI�Ȓl��21pips�ɑ���������܂���B

�ȏ�

�[�[�[���L�[�[�[

�{�L���́A�����w�W�̔��\������x�ɍX�V���J��Ԃ��Đ��x�����}��A�ߋ��̋��P�����̔��\���̎���Ŋ�������悤�ɓw�߂Ă��܂��B���������A����ł��I������75�����x�ɗ��܂�A100���ł͂���܂���B�ڍׂ��u1. FX�͏�B����̂��v�����Q�Ƃ��������B

�����āA�{�L���͕M�Ҍl�̌����Ɋ�Â��Ă��܂��B�{�L���Ɋ܂܂�鉿�i�E�f�[�^�E���̑���́A�{�L���ɓY�t���ꂽ�����N��Ƃ͊W����܂���B�܂��A����┄���ɂ�����ӎv������A�{�L���̋L�ڒʂ�ɍs�����Ƃ͓K�ł͂���܂���B�����āA�{�L���̓��e�����i���������������Ƃ̏����ł͂Ȃ����ƂL���Ă����܂��B�L�ړ��e�̃I���W�i���e�B��M�����m�ۂɂ͓w�߂Ă�����̂́A����ł����S�̃`�F�b�N�͍s���Ă��Ȃ��\��������܂��B

�|�W�V���������ŏI�I�Ȃ����f�͓ǎ҂����g�̐ӔC�ƂȂ�܂��B���̓_��\�߂������̏�A�{�L����FX���y���ވꏕ�ƂȂ�K���ł��B

�[�[�[���L�[�[�[

�{�L���ɂ����镪�̓V�[�g�A�ꕔ�T���͈�A�̑̌n�����ꂽ�菇���A�l�̎���ȊO�̖ړI�Ŏg�p�E���J�E���p���s���ꍇ�ɂ́A���쌠�ҋy��FX��@������ɑ��A�A������艽�炩�̍��ӂ��s���K�v������܂��B

�ȏ�

posted by FX��@�������Apaji�ł��B�@�@�@�@�@�����Ďʐ^��M�N�ł��B at 23:22| Comment(0)

| TrackBack(0)

| DB4. �p���w�WDB

2018�N03��28��

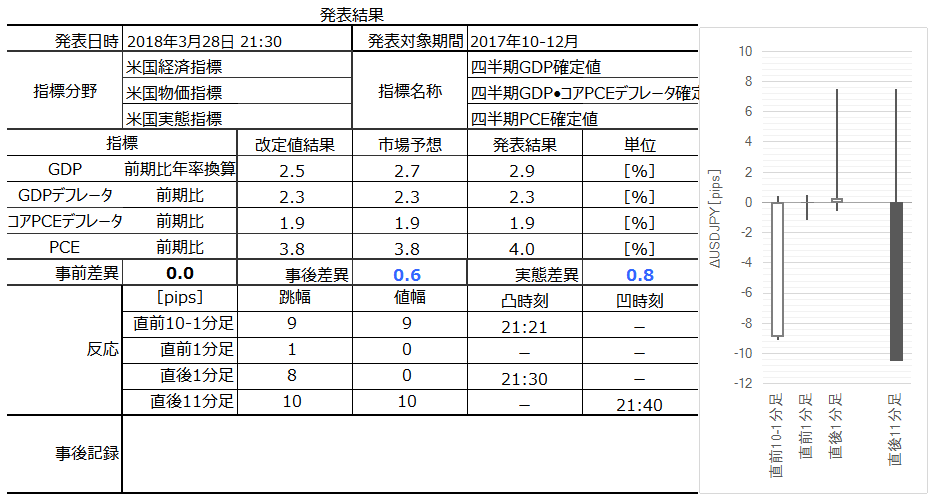

2018�N3��29��17:30���\�[�p���o�ώw�W�u2017�N10-12����GDP�m��l�v�i���ʌ��؍ρj

�T.���O���e

�u���O�̓����͎��O���e���ƂȂ��Ă��܂��B�w�W���\��Ɏ��㓊�e���A���̓����́u�U.���㌟�v�̃^�C�g���s�t�߂ɋL�ڂ��Ă��܂��B

�{�w�W�̔������͂��������ɏڏq���Ă��܂��B�ȉ��ɋL������̎�����j�́A���̕��͌��ʂɊ�Â��܂��B

�����ŏq�ׂ��ʂ�A�{�w�W�ɂ�

- �w�W���\���ʂ��s��\�z�ƈقȂ������Ƃ́A�O���䂪�p�x32���E�O�N�䂪�p�x79���ŁA�O���䔭�\���ʂ��s��\�z�ƍ��ق��������Ƃ��̔����́A�O���䁄�O�N��A�̉e������

- �������x�͉ߋ����ϒ���1����������18pips�ŁA���\���ʂ̎s��\�z�Ƃ̘������傫���قǑ傫������������

- ���������͎w�W���ʂ̗ǂ������ɑf���Ȃ��̂́A������L���͎̂w�W���\���琔���Ԃ�10�������Ȃ�

�Ƃ�������������܂��B

���\�̗v�_�͉��\�̒ʂ�ł��B

������O����E�O�N��Ƃ��Ɏs��\�z�͉���l���ʂƓ����ɂȂ��Ă��܂��B

���āA�O�f�̏ڍו��͌��ʂɊ�Â��V�i���I�͈ȉ��̒ʂ�ł��B

- ���O10-1�����ƒ��O1�������t�����̂Ƃ��A���O1�����Ɠ��������Ƀ|�W�V���������A�w�W���\�������ׂ��Ń|�W�V�������I�[�_�[���Ă��ǂ������ł��B

�A���A���O10-1������20pips�ȏ㒵�˂��Ƃ��́A���O10-1�����l�������Ɠ��������Ƀ|�W�V��������邱�Ƃ�D�����܂��B - �nj��́A����1�����ƒ���11�����Ƃ̕�����v����79���ŁA����79���̕�����v�������ɒ��ڂ����Ƃ��A����1����������11���������������Ĕ�����L�������Ƃ�80���ł��B�A���A����1�����I�l���Ē���11�����I�l��������L���Ă������Ƃ�53����������܂���B

�����������m�F�����瑁���nj��J�n�ŁA�A���A���̃|�W�V�����͎w�W���\����1�����߂�����Ȃ�ׂ��������m���������ǂ��ł��傤�B

�ȏ�

�U.���㌟��

�ȉ��́A2018�N3��29��21:10���ɒNjL���Ă��܂��B

�w�W���ʂƔ�����Z�߂Ă����܂��B

�w�W���ʂ́A�O����E�O�N��Ƃ��ɉ���l���ʁE�s��\�z�ʂ�ł����B�w�W���\����̔����͗z�����ɒZ���q�Q��L�������l�I���ŁA���̌�͉A�����ɓ]���܂����B

�O�N��{1.4���Ƃ������l�́A���߃{�g��������2017�N4-6�����́{1.5���������A2013�N4-6�����́{1.3���ȗ��̒Ⴂ�L�ї��ł��B

����AGDP���ڂ̂ЂƂł����Ɠ����O�N��́{2.6���ƁA����l���ʁE�s��\�z������A�O��2017�N7-9�����Ɉ��������������Ă��܂��B�w�W���\����̗z�����ւ̃q�Q�́A���̌��ʂɔ��������̂����m��܂���B

������ʂ����\�Ɏ����܂��B

�w�W���\����̗z�����ւ̒��˂ɒǏ]���ă����O�Œnj��|�W�V��������������̂́A����1���������l�I���ŁA���\��1����ɂ͉A�����ɓ]���܂����B���̂��߁A1���o�ߌォ��̓V���[�g��nj��|�W�V�����Ɖ��߂��Ă��܂��B

���O���͌��ʂ������Ă����܂��B

- ���O10-1�����ƒ��O1�������t�����̂Ƃ��A���O1�����Ɠ��������Ƀ|�W�V���������A�w�W���\�������ׂ��Ń|�W�V�������I�[�_�[���Ă��ǂ������ł��B�A���A���O10-1������20pips�ȏ㒵�˂��Ƃ��́A���O10-1�����l�������Ɠ��������Ƀ|�W�V��������邱�Ƃ�D�悵�܂��B

���ʂ́A���O10-1����������20pips�ɒB���Ă��炸�A���O10-1���������O1�������z���ł����B������������Ă��܂���B - �nj��́A����1�����ƒ���11�����Ƃ̕�����v����79���ŁA����79���̕�����v�������ɒ��ڂ����Ƃ��A����1����������11���������������Ĕ�����L�������Ƃ�80���ł����B�A���A����1�����I�l���Ē���11�����I�l��������L���Ă������Ƃ�53����������܂���ł����B�����������m�F�����瑁���nj��J�n�ŁA�A���A���̃|�W�V�����͎w�W���\����1�����߂�����Ȃ�ׂ��������m���������ǂ��ƍl���Ă��܂����B

���ʂ͒���1���������l�I���ł����B������������w�W���\����̓����O���������Ƃ܂���ƁA����̕��͂͊O���܂����B

����1-3�����W�v������l�̔��\��4��27���ɗ\�肳��Ă��܂��B

�ȏ�

�[�[�[���L�[�[�[

�{�L���́A�����w�W�̔��\������x�ɍX�V���J��Ԃ��Đ��x�����}��A�ߋ��̋��P�����̔��\���̎���Ŋ�������悤�ɓw�߂Ă��܂��B���������A����ł��I������75�����x�ɗ��܂�A100���ł͂���܂���B�ڍׂ��u1. FX�͏�B����̂��v�����Q�Ƃ��������B

�����āA�{�L���͕M�Ҍl�̌����Ɋ�Â��Ă��܂��B�{�L���Ɋ܂܂�鉿�i�E�f�[�^�E���̑���́A�{�L���ɓY�t���ꂽ�����N��Ƃ͊W����܂���B�܂��A����┄���ɂ�����ӎv������A�{�L���̋L�ڒʂ�ɍs�����Ƃ͓K�ł͂���܂���B�����āA�{�L���̓��e�����i���������������Ƃ̏����ł͂Ȃ����ƂL���Ă����܂��B�L�ړ��e�̃I���W�i���e�B��M�����m�ۂɂ͓w�߂Ă�����̂́A����ł����S�̃`�F�b�N�͍s���Ă��Ȃ��\��������܂��B

�|�W�V���������ŏI�I�Ȃ����f�͓ǎ҂����g�̐ӔC�ƂȂ�܂��B���̓_��\�߂������̏�A�{�L����FX���y���ވꏕ�ƂȂ�K���ł��B

�[�[�[���L�[�[�[

�{�L���ɂ����镪�̓V�[�g�A�ꕔ�T���͈�A�̑̌n�����ꂽ�菇���A�l�̎���ȊO�̖ړI�Ŏg�p�E���J�E���p���s���ꍇ�ɂ́A���쌠�ҋy��FX��@������ɑ��A�A������艽�炩�̍��ӂ��s���K�v������܂��B

�ȏ�

�^�O�F�p��,GDP�m��l,GBPJPY

posted by FX��@�������Apaji�ł��B�@�@�@�@�@�����Ďʐ^��M�N�ł��B at 21:30| Comment(0)

| TrackBack(0)

| 6. ����

2018�N03��27��

2018�N3��28��21:30���\�[�č��o�ώw�W�u2017�N10-12���W�v��GDP�m��l�v�i���ʌ��؍ρj

�T.���O���e

�u���O�̓����͎��O���e���ƂȂ��Ă��܂��B�w�W���\��Ɏ��㓊�e���A���̓����́u�U.���㌟�v�̃^�C�g���s�t�߂ɋL�ڂ��Ă��܂��B

�{�w�W�̔������͂��������ɏڏq���Ă��܂��B�ȉ��ɋL������̎�����j�́A���̕��͌��ʂɊ�Â��܂��B

�����ŏq�ׂ��ʂ�A�{�w�W�ɂ�

- �w�W���\�O�̓f�t���[�^�ƃR�APCE�f�t���[�^�̎��O���قɁA�w�W���\�����GDP�̎��㍷�قɁA�w�W���\����10�����PCE�̎��ԍ��قƁA������������v������

- �������x�́A�ߋ����ϒ���1����������11pips�����Ȃ��A������3���2��͂���ȉ�

- �w�W���\��̔����͐L�єY�݁A3���1��͒���1�����Ɣ��]���Ă���A�������nj��ɂ͌����Ă��Ȃ�

�Ƃ�������������܂��B

���\�̗v�_�͉��\�̒ʂ�ł��B

����́AGDP�̏���C�����\�z����Ă������APCE�����Ȃ荂�������̂܂܂ŗ\�z����Ă��邱�Ƃ��C������ł��B

���āA�O�f�̏ڍו��͌��ʂɊ�Â��V�i���I�͈ȉ��̒ʂ�ł��B

- ���O10-1�����̉ߋ����ϒ�����4pips�A���l����3pips�ł��B�z������69���A���O���قƂ̕�����v����75���ł��B

����̎��O���ق̓v���X�Ȃ̂ŁA���̊��ԂɃ|�W�V���������Ȃ烍���O�ŁA���m�E���̖ڈ���2�E3pips�ł��B���҂ł���pips���������̂ŁA�����Ɏ������K�v�͂���܂���B - �w�W���\�������ׂ��Ŏ������Ȃ�A�w�W���\���O�ɒ��O10-1�����Ɠ��������Ƀ|�W�V���������A�w�W���\����̒��˂ŗ��m�^�����ł��B���ꂮ����A�ߋ��̒��������ϒl�i11pips�j�������Ƃ�3���1����x�����Ȃ����Ƃ�Y��Ă͂����܂���B5pips�����˂��炷���ɗ��m���ׂ��ł��B

- �nj��́A����1�����ƒ���11�����Ƃ̕�����v����67���ŁA����67���̕�����v�������ɒ��ڂ����Ƃ��A����1����������11���������������Ĕ�����L�������Ƃ�83���ł��B�A���A����1�����I�l���Ē���11�����I�l��������L���Ă������Ƃ�44����������܂���B

���\���瑁���^�C�~���O�Ń|�W�V���������Ȃ�A�㉺���̃^�C�~���O�����܂������Ȃ��Ə��ĂȂ��w�W�ł��B�����^�C�~���O�Œnj��|�W�V�����Ă��A��������1�����I�l���Ă����Ȃ�A�ނ��둁���^�C�~���O�ő����������ǂ������ł��B���]���X�N��3���1������邩��ł��B����ł�3���1��Ȃ̂ŁA���\���瑁���^�C�~���O�ł͏����肷�ׂ��ł��B

�ȏ�

�U.���㌟��

�ȉ��́A2018�N3��28��22:30���ɒNjL���Ă��܂��B

�w�W���ʂƔ�����Z�߂Ă����܂��B

�R�APCE�f�t���[�^�̎s��\�z�͉�������Ă��܂����B

�w�W���ʂ́AGDP��PCE�������������A�s��\�z������܂����BGDP�́{2.9���ƁA10-12�����̒l�Ƃ��Ă�2015�N�ȍ~�ōő�ƂȂ��Ă��܂����BPCE�́{4.0���Ƃ������������ɋ����A�f�t���[�^�E�R�APCE�f�t���[�^������������ۂ��܂����B

�����́A���\����10�b���x�����z�����ɒ��˂����̂́A���ʓI�ɒ���1������1pips�ɖ����Ȃ��z���ł����B���̌�͉A�����Ɉ��������Ă�����̂́A�傫�ȉ����ɂ͌q���炸�A�����̔����҂��ƂȂ��Ă��܂����i22:30���t���̓_�E100�h�����̑O���I�l�ɑ��锽���X�^�[�g�j�B

������ʂ����\�Ɏ����܂��B

�w�i�������F�ɒ��F���ꂽ����̓V�i���I�O����ł��B��\�ł̓V�i���I�O������܂߂ďW�v���Ă��܂����A���\�̎w�W���тł͂�����܂߂Ă��܂���B

���O���͌��ʂ������Ă����܂��B

- ���O10-1�����͎��O���قƓ������Ƀ|�W�V�������I�[�_�[�������ł����B

���������A�w�W���\�O�Ɋm�F�����Ƃ���A�R�APCE�f�t���[�^�̎s��\�z���C������Ă���A���O���ق�0�ƂȂ��Ă��܂����B����āA��������肪�����ł��B

���ۂɂ͏�\�̂悤�Ɏ�����s���܂������A�㏸��106.3�t�߂܂ł͑������낤�A�Ƃ�������̃|�W�V�����I�[�_�[�̍����́A�ߋ��̃f�[�^�ɗ��t�����Ă��܂���B - �w�W���\���O�ɒ��O10-1�����Ɠ��������Ƀ|�W�V���������A�w�W���\����̒��˂ŗ��m�^�����s�����Ƃɂ��Ă��܂����B

���ʂ́A���O10-1�������z���A����1�����͂قړ��l�I�����������̂́A�w�W���\����̒��˂͗z�����ɐL�т܂����B - ���\���瑁���^�C�~���O�Œnj��|�W�V���������Ȃ�A�㉺���̃^�C�~���O�����܂������Ȃ��Ə��ĂȂ��w�W���ƕ��͂��Ă��܂����B�����āA�nj�����Ȃ珇����ōs���ׂ��ƍl���Ă��܂����B

���ʂ́A����1���������l�I���������Ƃ�����킩��悤�ɁA������L���������Ȃ��A�nj��͒��~���܂����B - �Ēnj��́A����1�������A���̏ꍇ�̂ݍs�����Ƃɂ��Ă��܂����B

���ʂ́A�O�q�̒ʂ�A����1�����͓��l�I�����������߁A������~�ł��B

�Ƃ�����A�{�w�W�ł�2018�N�ŏ��̎�����v���X�ŗǂ������B

����1���ł̎���ł�����A�V�i���I�ʂ肾�ƁA��������363�~�������m�ł��Ă��܂���B����ǂ��A����363�~�͓����z�i���o���b�W25�{�j��42510�~��0.85���ł��B�����18�b�Ŗ�10�N���̋������҂����Ǝv���Ĕ[�����܂��傤�B

����1-3�����W�v������l�̔��\��4��27���ɗ\�肳��Ă��܂��B

�ȏ�

�[�[�[���L�[�[�[

�{�L���́A�����w�W�̔��\������x�ɍX�V���J��Ԃ��Đ��x�����}��A�ߋ��̋��P�����̔��\���̎���Ŋ�������悤�ɓw�߂Ă��܂��B���������A����ł��I������75�����x�ɗ��܂�A100���ł͂���܂���B�ڍׂ��u1. FX�͏�B����̂��v�����Q�Ƃ��������B

�����āA�{�L���͕M�Ҍl�̌����Ɋ�Â��Ă��܂��B�{�L���Ɋ܂܂�鉿�i�E�f�[�^�E���̑���́A�{�L���ɓY�t���ꂽ�����N��Ƃ͊W����܂���B�܂��A����┄���ɂ�����ӎv������A�{�L���̋L�ڒʂ�ɍs�����Ƃ͓K�ł͂���܂���B�����āA�{�L���̓��e�����i���������������Ƃ̏����ł͂Ȃ����ƂL���Ă����܂��B�L�ړ��e�̃I���W�i���e�B��M�����m�ۂɂ͓w�߂Ă�����̂́A����ł����S�̃`�F�b�N�͍s���Ă��Ȃ��\��������܂��B

�|�W�V���������ŏI�I�Ȃ����f�͓ǎ҂����g�̐ӔC�ƂȂ�܂��B���̓_��\�߂������̏�A�{�L����FX���y���ވꏕ�ƂȂ�K���ł��B

�[�[�[���L�[�[�[

�{�L���ɂ����镪�̓V�[�g�A�ꕔ�T���͈�A�̑̌n�����ꂽ�菇���A�l�̎���ȊO�̖ړI�Ŏg�p�E���J�E���p���s���ꍇ�ɂ́A���쌠�ҋy��FX��@������ɑ��A�A������艽�炩�̍��ӂ��s���K�v������܂��B

�ȏ�

posted by FX��@�������Apaji�ł��B�@�@�@�@�@�����Ďʐ^��M�N�ł��B at 22:00| Comment(0)

| TrackBack(0)

| DB2. ��w�WDB