�V�K�L���̓��e���s�����ƂŁA��\���ɂ��邱�Ƃ��\�ł��B

�L��

�V�K�L���̓��e���s�����ƂŁA��\���ɂ��邱�Ƃ��\�ł��B

posted by fanblog

2018�N04��23��

2018�N4��23���`27���̎�v�o�ώw�W

���T�̌o�ώw�W�́A���j�̕ĉpGDP����l���炢��������������܂���BGW�O�Ƃ������Ƃ�����A�T�㔼�̓|�W�V�������N���[�Y���铮���������Ȃ�Ǝv���܂��B

���T�̎�v�o�ώw�W�̔��\�\��������܂��B

4��23���i���j

23:00�@�č�3���W�v�����ÏZ��̔�����

4��24���i�j

10:30�@���B�l����CPI

17:00�@�ƍ�4���W�v��Ifo�i���w��

23:00�@�č�3���W�v���V�z�Z��̔�����

4��25���i���j

���ڎw�W�Ȃ�

4��26���i�j

21:30�@�č�3���W�v���ϋv����

4��27���i���j

17:30�@�p��1-3����GDP����l

21:30�@�č�1-3����GDP����l

�{�L���́A�����w�W�̔��\������x�ɍX�V���J��Ԃ��Đ��x�����}��A�ߋ��̋��P�����̔��\���̎���Ŋ�������悤�ɓw�߂Ă��܂��B���������A����ł��I������75�����x�ɗ��܂�A100���ł͂���܂���B�ڍׂ��u1. FX�͏�B����̂��v�����Q�Ƃ��������B

�����āA�{�L���͕M�Ҍl�̌����Ɋ�Â��Ă��܂��B�{�L���Ɋ܂܂�鉿�i�E�f�[�^�E���̑���́A�{�L���ɓY�t���ꂽ�����N��Ƃ͊W����܂���B�܂��A����┄���ɂ�����ӎv������A�{�L���̋L�ڒʂ�ɍs�����Ƃ͓K�ł͂���܂���B�����āA�{�L���̓��e�����i���������������Ƃ̏����ł͂Ȃ����ƂL���Ă����܂��B�L�ړ��e�̃I���W�i���e�B��M�����m�ۂɂ͓w�߂Ă�����̂́A����ł����S�̃`�F�b�N�͍s���Ă��Ȃ��\��������܂��B

�|�W�V���������ŏI�I�Ȃ����f�͓ǎ҂����g�̐ӔC�ƂȂ�܂��B���̓_��\�߂������̏�A�{�L����FX���y���ވꏕ�ƂȂ�K���ł��B

�{�L���ɂ����镪�̓V�[�g�A�ꕔ�T���͈�A�̑̌n�����ꂽ�菇���A�l�̎���ȊO�̖ړI�Ŏg�p�E���J�E���p���s���ꍇ�ɂ́A���쌠�ҋy��FX��@������ɑ��A�A������艽�炩�̍��ӂ��s���K�v������܂��B

�[�[�[��€���[�[�[

���T�̎�v�o�ώw�W�̔��\�\��������܂��B

4��23���i���j

23:00�@�č�3���W�v�����ÏZ��̔�����

4��24���i�j

10:30�@���B�l����CPI

17:00�@�ƍ�4���W�v��Ifo�i���w��

23:00�@�č�3���W�v���V�z�Z��̔�����

4��25���i���j

���ڎw�W�Ȃ�

4��26���i�j

21:30�@�č�3���W�v���ϋv����

4��27���i���j

17:30�@�p��1-3����GDP����l

21:30�@�č�1-3����GDP����l

�ȏ�

�[�[�[���L�[�[�[

�{�L���́A�����w�W�̔��\������x�ɍX�V���J��Ԃ��Đ��x�����}��A�ߋ��̋��P�����̔��\���̎���Ŋ�������悤�ɓw�߂Ă��܂��B���������A����ł��I������75�����x�ɗ��܂�A100���ł͂���܂���B�ڍׂ��u1. FX�͏�B����̂��v�����Q�Ƃ��������B

�����āA�{�L���͕M�Ҍl�̌����Ɋ�Â��Ă��܂��B�{�L���Ɋ܂܂�鉿�i�E�f�[�^�E���̑���́A�{�L���ɓY�t���ꂽ�����N��Ƃ͊W����܂���B�܂��A����┄���ɂ�����ӎv������A�{�L���̋L�ڒʂ�ɍs�����Ƃ͓K�ł͂���܂���B�����āA�{�L���̓��e�����i���������������Ƃ̏����ł͂Ȃ����ƂL���Ă����܂��B�L�ړ��e�̃I���W�i���e�B��M�����m�ۂɂ͓w�߂Ă�����̂́A����ł����S�̃`�F�b�N�͍s���Ă��Ȃ��\��������܂��B

�|�W�V���������ŏI�I�Ȃ����f�͓ǎ҂����g�̐ӔC�ƂȂ�܂��B���̓_��\�߂������̏�A�{�L����FX���y���ވꏕ�ƂȂ�K���ł��B

�[�[�[���L�[�[�[

�{�L���ɂ����镪�̓V�[�g�A�ꕔ�T���͈�A�̑̌n�����ꂽ�菇���A�l�̎���ȊO�̖ړI�Ŏg�p�E���J�E���p���s���ꍇ�ɂ́A���쌠�ҋy��FX��@������ɑ��A�A������艽�炩�̍��ӂ��s���K�v������܂��B

�ȏ�

�y���̃J�e�S���[�̍ŐV�L���z

posted by FX��@�������Apaji�ł��B�@�@�@�@�@�����Ďʐ^��M�N�ł��B at 21:12| Comment(0)

| TrackBack(0)

| 6. ����

2018�N04��17��

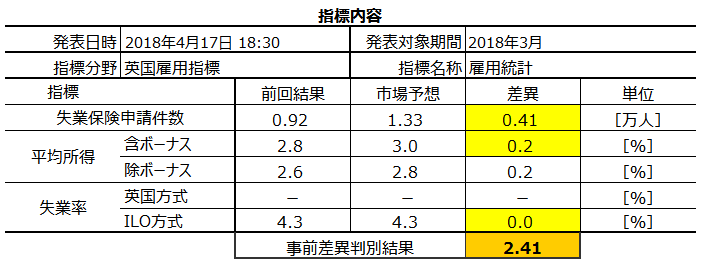

2018�N4��17��17:30�\��[�p��2018�N3���W�v���ٗp���v�i���O���́j

�T.���O���e

�u���O�̓����͎��O���e���ƂȂ��Ă��܂��B�w�W���\��Ɏ��㓊�e���A���̓����́u�U.���㌟�v�̃^�C�g���s�t�߂ɋL�ڂ��Ă��܂��B

�[�[�[��€���[�[�[

�{�w�W�̔������͂��u�p���ٗp���v���\�O���GBPJPY�������́i2018�N�����Łj�v�ɏڏq���Ă��܂��B�ȉ��ɋL������̎�����j�́A���̕��͌��ʂɊ�Â��܂��B

�����ŏq�ׂ��ʂ�A�{�w�W�ɂ�

- ���Ϗ����̐L�ї��Ɨ������\�����CPII�O�N��̑召�W�́A���O���فE���㍷�قƂ��ɓ��ɓ���Ă����Ď���ɗՂ����ǂ�

- �ߋ�3�N�Ԃ̔������x�́A����1���������̕��ς�31pips�Ƒ傫���A�w�W���\�������ׂ��Ń|�W�V�����������Ƃ͐T�d�ł���ׂ�

- ���������́A���O10-1���������O���قƓ��������������Ƃ�69���A���㍷�قƓ��������������Ƃ�86���ƁA�w�W���\�O��Ƃ��ɑf��

�Ƃ�������������܂��B

���\�̗v�_�͉��\�̒ʂ�ł��B

���ƕی��\���������������ƌ����܂�Ă�����̂́A���Ϗ����͑ΑO���{0.2�����P���ā{3���Ɨ\�z����Ă��܂��B

���Ȃ݂ɁA�{�w�W�̎��O���فi�s��\�z�[�O�ʁj�́A�|1✕�\�����������̎��O���فm���l�n�{10✕���Ϗ����̎��O���فm���n�|5✕���Ɨ��̎��O���فm���n�A�Ƃ������ʎ���p���܂��B���̔��ʎ��̉��̕����i�v���X���z���A�}�C�i�X���A���j�ƒ��O10-1�����̕�����v����69���ł��B�s��\�z�ƑO�ʂ̑召�W��3���2����x�̓A�e�ɂł����ł��B

����āA�����_�ɂ����鎖�O���ق̓v���X�Ȃ̂ŁA���O10-1�����͗z���ƂȂ�\����������ł��B

�����āA�w�W���\����́A�|1✕�\�����������̎��㍷�فm���l�n�{30✕���Ϗ����̎��㍷�فm���n�[30✕���Ɨ��̎��㍷�فm���n�A�Ƃ������ʎ����L���ł��B���̔��ʎ��̉��̕����ƒ���1�����̕�����v����87���ɂ��B���܂��B

����ǂ��A����ȕ��G�Ȍv�Z���w�W���\����̓������������Ƃ��ɍs���܂���B������A�\�ߎw�W���\����̒nj��ɂ͕��j���K�v�ł��B

�܂��A�w�W���\����͏������������ɏ�����nj����s�����Ƃɂ��܂��傤�B�w�W���ʂȂ�Č��Ă���q�}�Ȃ�Ă���܂���B

���ɁA������Ǝw�W���ʂɖڂ����q�}���ł�����A���Ϗ������s��\�z��������������������ł��B�����āA�]�͂�����Ύ��Ɨ����s��\�z��������������������ɂ��ڂ����܂��傤�B���ƕی��\�������Ȃ�Č��Ă���q�}�͂���܂���B

��̎��㍷�ٔ��ʎ��̌W���Ɉ˂�A���Ϗ����⎸�Ɨ����s��\�z����0.1�����P���邱�Ƃ́A�\������������3���l�����邱�Ƃł������E����܂���B�ł��A�ߋ��̎��т��猾���A���Ɨ����s��\�z�ƃu���邱�Ƃ́A���Ϗ������s��\�z�ɑ��ău��������A�p�x���u���̒��x���������̂ł��B�X�ɁA���ƕی��\�������Ɏ����ẮA���Ϗ����⎸�Ɨ���0.1���̃u���ɑ�������̂�3���l�ł��B3���l�̃u���́A���ꂱ���ő��ɐ����܂���B

�X�ɁA���݂̎s��S���܂���ƁA�������\�\���CPI�O�N��̎s��\�z��O�ʂ����ɂȂ�܂��B�����_�ɂ�����CPI�O�N��̎s��\�z�́{2.7���ŁA�O�\�����l�ł����B�����āA���Ϗ����̑O�\�l�́{2.8���ł����B���̍���0.1���ł��B

����āA����̕��Ϗ������\�l���{2.9���ȏ�Ȃ�A���������͑O�\���������P�Ƃ������ƂɂȂ�܂��B���́{2.9���́A����̎s��\�z�{3.0���������������̂́A�O�ʂ������Ă��܂��B�����ŁA����͕��Ϗ������{2.9�`3.0���ȏ�Ȃ�A����1�����͗z���ł̔����ƌ����݂܂��B�{3������Α傫�ȗz���ƌ����݂܂��B

���̂悤�ɁA����͕��Ϗ������s��\�z���͂��ɉ�����Ă��z���̉\���������A�ƌ�����ł��܂��B

�[�[�[��€���[�[�[

�ȏ�̕��͌��ʂƉߋ��̌X���Ɋӂ݁A�ȉ��̕��j�Ŏ���ɗՂ݂܂��B

- �w�W���\�O�́A���O���قƒ��O10-1�����̕�����v����69������A���O1�����̉A������73������܂��B

���Ϗ����̎s��\�z���{2.9���ȏ�Ȃ�A���O10-1�����͗z���ƌ����݂܂��B

�܂��A���O1�����͉ߋ��̉A������73���ŁA���O10-1�����Ƃ̕�����v����38���i�s��v��62���j�ł��B���O10-1�������z���Ȃ�A���O1�����̓V���[�g�ŗǂ��ł��傤�B - �w�W���\�������ׂ��|�W�V�����͎����܂���B

- �w�W���\����́A���������̕����ɒnj����s���܂��B

�܂��A�Ēnj����s���ɂ���A�Z������̌J��Ԃ��ōs���܂��B

�ȏ�

�[�[�[���L�[�[�[

�{�L���́A�����w�W�̔��\������x�ɍX�V���J��Ԃ��Đ��x�����}��A�ߋ��̋��P�����̔��\���̎���Ŋ�������悤�ɓw�߂Ă��܂��B���������A����ł��I������75�����x�ɗ��܂�A100���ł͂���܂���B�ڍׂ��u1. FX�͏�B����̂��v�����Q�Ƃ��������B

�����āA�{�L���͕M�Ҍl�̌����Ɋ�Â��Ă��܂��B�{�L���Ɋ܂܂�鉿�i�E�f�[�^�E���̑���́A�{�L���ɓY�t���ꂽ�����N��Ƃ͊W����܂���B�܂��A����┄���ɂ�����ӎv������A�{�L���̋L�ڒʂ�ɍs�����Ƃ͓K�ł͂���܂���B�����āA�{�L���̓��e�����i���������������Ƃ̏����ł͂Ȃ����ƂL���Ă����܂��B�L�ړ��e�̃I���W�i���e�B��M�����m�ۂɂ͓w�߂Ă�����̂́A����ł����S�̃`�F�b�N�͍s���Ă��Ȃ��\��������܂��B

�|�W�V���������ŏI�I�Ȃ����f�͓ǎ҂����g�̐ӔC�ƂȂ�܂��B���̓_��\�߂������̏�A�{�L����FX���y���ވꏕ�ƂȂ�K���ł��B

�[�[�[���L�[�[�[

�{�L���ɂ����镪�̓V�[�g�A�ꕔ�T���͈�A�̑̌n�����ꂽ�菇���A�l�̎���ȊO�̖ړI�Ŏg�p�E���J�E���p���s���ꍇ�ɂ́A���쌠�ҋy��FX��@������ɑ��A�A������艽�炩�̍��ӂ��s���K�v������܂��B

�ȏ�

posted by FX��@�������Apaji�ł��B�@�@�@�@�@�����Ďʐ^��M�N�ł��B at 06:00| Comment(0)

| TrackBack(0)

| 6. ����

2018�N04��15��

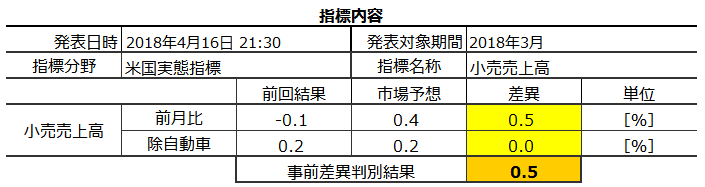

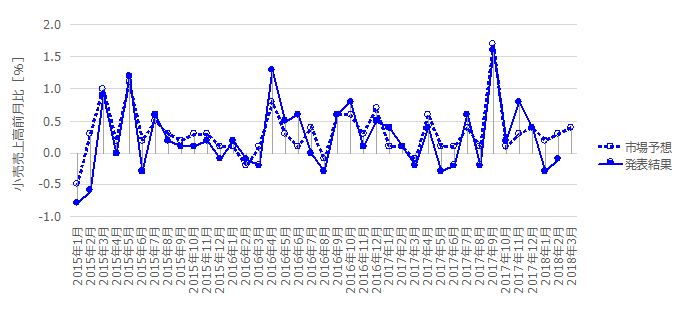

2018�N4��16��21:30���\�[�č����Ԏw�W�u2018�N3���W�v���������㍂�v�i���ʌ��؍ρj

�T.���O���e

�u���O�̓����͎��O���e���ƂȂ��Ă��܂��B�w�W���\��Ɏ��㓊�e���A���̓����́u�U.���㌟�v�̃^�C�g���s�t�߂ɋL�ڂ��Ă��܂��B

�[�[�[��€���[�[�[

����͓�������NY�A����ƌi���w�������\����܂��B���������A����Ȃ��Ƃ͂Ƃ肠�����C�ɂ��Ȃ����Ƃɂ��܂��傤�B

�ߋ��̌X�����猾���A�������㍂��NY�A����ƌi���w���A�̊W������܂��B�������㍂�̎w�W���ʂ��قƂ�ǎs��\�z�Ɠ����ŁA���ANY�A��w�������Ȃ�傫���\�z����u���Ȃ�����A��{���j�͂���ō\���܂���B

�{�w�W�̔������͂��u�č����Ԏw�W�������㍂���\�O���USDJPY�������́v�ɏڏq���Ă��܂��B�ȉ��ɋL������̎�����j�́A���̕��͌��ʂɊ�Â��܂��B

�����ŏq�ׂ��ʂ�A�{�w�W�ɂ�

- �O����ƃR�A�O����̔��\���ʂƎs��\�z�̑召�W����v���Ȃ��������Ƃ͉ߋ�3��i�p�x9���j�����Ȃ��i����̑召�W���Ȃ������Ƃ��������j�A�O����ƃR�A�O����̔���₷�����͂���悢

- �������x�͔��\����1���������̉ߋ����ς�26pips�Ƒ傫���A���\�������ׂ��|�W�V�����擾�͐T�d�ɂ��������ǂ�

- ���������́A�w�W���\�O���s��\�z�̗ǂ������ƊW�Ȃ��A�w�W���\���1�����߂��Ă��b���w�W���ʂ̗ǂ������ɑf���ɐL�т�

�Ƃ�������������܂��B

���\�̗v�_�͉��\�̒ʂ�ł��B

���㍷�ق́A1✕�O���䎖�㍷�ف{3✕�R�A�O���䎖�㍷�فA�Ƃ������ʎ��̉��̕����ƁA����1�����̕�����v����79���ł��B�s��\�z�ɑ��锭�\���ʂ̗ǂ������ɂ͑f���ɔ������Ă��܂��B

����̎s��\�z�́A�O���䂪�{0.5���Ƒ傫�����߁A����������\��������܂��B����ǂ��A���ʎ��̌W�����猾���A���������ɂ̓R�A�O����̎��㍷�ق��O����̎��㍷�ق�3�{�̉e���͂�����܂��B���̃R�A�O����̎s��\�z�͑O�����l�ł���A��U��̉\��������܂��B

�w�W�O���t�̐��ڂ����Ă݂܂��傤�B�オ�O����A�����R�A�O����̐��ڂł��B

�O����͑O��E�O�X�炩�Ȃ荂�߂ɗ\�z����A�O��E�O�X��͗\�z��傫�������܂����B�R�A�O����́A�ߋ��̕��ϓI�ȐL�ї����炢�́{0.2���Ɨ\�z����A���̒l�͑O��Ɠ����ł��B

����A����Ҍi����������3���W�v��UM�i�����w����CB�M�����w���́A�Ƃ���3���W�v����2���W�v���������Ă��܂��B�O����̗\�z�����߂ł��邱�ƂƖ����Ȃ��A�R�A�O����͏�����߂ɗ\�z����Ă���\��������܂��B

�Ȃ��A�������D���^�s���Ȃ�Ε����͏㏸�^���~�������Ƃ��������ւ́A�Ȃ����������ォ����CPI���ʂ̓��ɔ��\�����ꍇ�A�A�e�ɂȂ�܂���B����āA�O�T���\���ꂽCPI�͎Q�l�ɂȂ�܂���B

�ڍׂ͐�ɋ������ڍו��ӋL�������Q�Ɗ肢�܂��B

�[�[�[��€���[�[�[

�O�����\�܂ł̌��ʂf�����ŐV�̔������x�����}�Ɏ����܂��B

�����̉��Ďw�W��2018�N�ɂȂ��Ĕ������������Ȃ��Ă�����̂́A�{�w�W�ł���₻�������X��������܂��B�傫�����˂Ă����I�l�Ŗ߂������Ȃ悤�ł��B����͋C��t���܂��傤�B

�����āA����1�����ƒ���11�����̕�����v����83���ƍ����A����83���̕�����v���ɒ���1�����������Ē���11����������������L�������Ƃ�100���ł��B

�{�w�W�́A�w�W���\��1���ȓ��ɔ������������ɂ߂Ă���nj����J�n���Ă��A���\����1�����߂��Ă��痘�m�̋@������₷����ł��B

�X�ɁA����1�����I�l���Ē���11�����I�l��������L���Ă������Ƃ́A���҂�������v�����Ƃ�����69���ł����A�����łȂ������Ƃ����܂߂��58���ł��B

������̒nj��Ő�ʂ��g��ł���\��������܂��B�A���A���̉ߋ��S�̂̌X���́A�O�q�̒ʂ�A���N�ɂȂ��ď����l�q���قȂ�悤�ł��B�傫�����˂Ă��I�l�Ŗ߂������Ȃ�A�nj��͗l�q�����Ȃ���Z���J��Ԃ����ǂ������ł��B

�[�[�[��€���[�[�[

�ȏ�̕��͌��ʂƉߋ��̌X���Ɋӂ݁A�ȉ��̕��j�Ŏ���ɗՂ݂܂��B

- �w�W���\�O�́A���O���قƒ��O10-1�����̕�����v����67������A���O1�����̉A������83������܂��B

�s��\�z���O�ʂ��ǂ���Β��O10-1�����͗z���A������ΉA���Ɨ\�z���܂��B�����_�ɂ����Ďs��\�z�͑O�ʂ��ǂ��̂ŁA����̓����O�ʼnߋ����ϒl�̔������x3pips�𗘊m�^���̖ڈ��Ƃ��܂��B

�܂��A���O1�����͉ߋ��̉A������83��������A���O10-1�����Ƃ̕�����v����33���i�s��v��67���j�ł��B���O10-1�������z���̂Ƃ��A�V���[�g��1�E2pips��_���܂��B - �͂�4���ߋ����Ⴊ�Ȃ����̂́A���O10-1���������O1������10pips�ȏ㒵�˂���A���������ɒ���1�������������Ă��܂��B

�����������ۂ��N������A�w�W���\���O�Ƀ|�W�V�������擾���A���\����̒��˂ŗ��m�^�������܂��B - �w�W���\����́A���������̕����ɒnj����s���܂��B5pips������Ηǂ��ł��傤�B

�܂��A�Ēnj����s���ɂ���A�Z������̌J��Ԃ��ōs���܂��B

�ȏ�

�U.���㌟��

�ȉ��́A2018�N4��23���ɒNjL���Ă��܂��B

�w�W���ʂƔ�����Z�߂Ă����܂��B

�w�W���ʂ́A�O���䂪�O��E�\�z������A�����͗z���ƂȂ�܂����B�R�A�O����͑O��E�\�z�Ɠ��l�ł����B

9������ɂ���ƁA10-12���̑O����W�ς́{1.4���i��9����1�Ƃ�✕1.002✕1.008✕1.004�j�A1-3���̂���́{1.6���i��10-12����1.014✕0.997✕0.999✕1.006�j�ƂȂ�܂��B�O���t���ڂ��������A10-12���ɔ�ׂ�1-3���͂��Ȃ舫�������܂����A���ۂɂ�0.2���|�C���g�̏W�ϔ��㑝���������ƂɂȂ�܂��B

���T���\�����1-3����GDP����l�ŁA�������㍂�̉e����10-12�����Ƃقړ�������v���X���ɉe������Ǝv���܂��B

�{�w�W���\��5��15���ł��B

���O���͌��ʂ��ȉ��Ɍ����Ă����܂��B

- �ߋ��̎��O���قƒ��O10-1�����̕�����v����67������A���O1�����̉A������83���ł����B

���ʂ́A���O���ق��v���X���������̂́A���O10-1�����͓��l�I���ł����B���O1���������l�I���ł����B - �w�W���\����́A���������̕����ɒnj����s���A5pips������Ηǂ��A�ƍl���Ă��܂����B�Ēnj����s���Ȃ�A�Z������̌J��Ԃ��ōs�����Ƃɂ��Ă��܂����B

���ʂ́A����1�����I�l���Ē���11����������������L�������̂́A�������x��2�E3pips��������܂���ł����B�Ƃ������A�w�W���\����̏��������͉A�����ɔ����������̂́A����1�����E����11�������z���ƂȂ�A���������ɔ��]�����悤�ł��B�nj��Ƃ������A�㉺���ɂ��܂��^�C�~���O�����킹��Ώ��āA����Ɏ��s����ƕ�����A�Ƃ����W�J�ł����B

������ʂ��ȉ��Ɏ����܂��B

�{�w�W�ł̉ߋ�������ʂ�Z�߂Ă����܂��B

�ȏ�

�[�[�[���L�[�[�[

�{�L���́A�����w�W�̔��\������x�ɍX�V���J��Ԃ��Đ��x�����}��A�ߋ��̋��P�����̔��\���̎���Ŋ�������悤�ɓw�߂Ă��܂��B���������A����ł��I������75�����x�ɗ��܂�A100���ł͂���܂���B�ڍׂ��u1. FX�͏�B����̂��v�����Q�Ƃ��������B

�����āA�{�L���͕M�Ҍl�̌����Ɋ�Â��Ă��܂��B�{�L���Ɋ܂܂�鉿�i�E�f�[�^�E���̑���́A�{�L���ɓY�t���ꂽ�����N��Ƃ͊W����܂���B�܂��A����┄���ɂ�����ӎv������A�{�L���̋L�ڒʂ�ɍs�����Ƃ͓K�ł͂���܂���B�����āA�{�L���̓��e�����i���������������Ƃ̏����ł͂Ȃ����ƂL���Ă����܂��B�L�ړ��e�̃I���W�i���e�B��M�����m�ۂɂ͓w�߂Ă�����̂́A����ł����S�̃`�F�b�N�͍s���Ă��Ȃ��\��������܂��B

�|�W�V���������ŏI�I�Ȃ����f�͓ǎ҂����g�̐ӔC�ƂȂ�܂��B���̓_��\�߂������̏�A�{�L����FX���y���ވꏕ�ƂȂ�K���ł��B

�[�[�[���L�[�[�[

�{�L���ɂ����镪�̓V�[�g�A�ꕔ�T���͈�A�̑̌n�����ꂽ�菇���A�l�̎���ȊO�̖ړI�Ŏg�p�E���J�E���p���s���ꍇ�ɂ́A���쌠�ҋy��FX��@������ɑ��A�A������艽�炩�̍��ӂ��s���K�v������܂��B

�ȏ�

posted by FX��@�������Apaji�ł��B�@�@�@�@�@�����Ďʐ^��M�N�ł��B at 22:23| Comment(0)

| TrackBack(0)

| DB2. ��w�WDB

����F����2018�N4��16���`20���̎�v�o�ώw�W

�O�T4��9���`13���̍��T�Ɍq���铮���́A�đ哝�̂ɂ��C���N���w����g�p���ٗ\���c�C�[�g�ƕč������Ȃ̈ב֕����\������܂����B

�c�C�[�g�̕���11���̕Ċ�����������e�������������̂́A�����͗�12���ɂ͏㏸�ɓ]���Ă���A�e��������I�ł����B14�������ɕĉp���A���R�̃C���N���w����g�p�ւ̒����I�U�����s��ꂽ���߁A���̉e���͍��T16�����̑��J���̌`�Ō����̂ł͂Ȃ��ł��傤���B

�A���A���̑��͈ӊO�Ƒ����܂邩���m��܂���B�_���́A��N�̓��l�̃V���A�U�����̃��X�N����̓����ŁA������́u2017�N4��7��10:12����̃��X�N����v�����Q�Ƃ��������B���ԏI������1���Ԍ�ɂ͂������l��߂��n�߂Ă��܂��B

�����āA�ב֕��͕č��f�ՐԎ����ɗ��߂Ę_�����邱�Ƃ��������̂́A���\����Ă��܂��ΈȌ��USDJPY�ւ̉e���͂��܂肠��܂���B�Ƃ����̂��A���T17�E18���ɓ��Ď�]��k���s���܂��B

�����ł̌o�ϊ֘A�e�[�}�́A�ב֑���Ď��Ώۍ��̂��Ƃ��A�č���TPP���A���ƓS�|�E�A���~���i�ւ̒lj��ʼnېŖ��ƂȂ�͂��ł��B�ǂ������`�ŕč�TPP���A�œ��{���č��̖ʎq�𗧂Ă����ɁA�Ŗ��i�Ԗf�Վ��x���j�ŕč��̒Njy���]���������ړ_���Ǝv���܂��B

�����A��������ʂ���������܂ł�JPY�ɂƂ��ă��X�N�ƌ����܂��B����āA�����������̃��X�N����I���̓����������Ă��A���܂�JPY���̐[�ǂ��͋֕��ƍl���܂��B

�{���Ȃ炱�̎����̓��Ď�]��k�́A�Ē���]��k�Ɍ����Ă̗�����������Ƃ����������ۑ蒆�S�ł���͂��ł����B�����̑ΕĎ�]��k�ł́A���荑�g�b�v�̎x�����̌��ւ̉e�����l�����Ȃ���Ȃ�Ȃ����̂́A���{�̎x�����͂����������Ƃ����܂�l�������ɍς݂܂��B�ނ���A�����̔�����������TPP���c��i�߂Ă��������ΕČ��ɂ����邱�Ƃ́A���{�ɂƂ��čK�������m��܂���B

�f�Ֆ��ő傫�ȕω����Ȃ���A�����傫�ȕω��������Ă����ꂪ�č�TPP���A�Ɍq������e�Ȃ�AUSDJPY�͏�����̂ł͂Ȃ��ł��傤���B

�ȏ�̌���F���Ɋ�Â��A�T�������؊��t���ł̃��X�N��������������O��JPY�����N����\����������̂́A���̎��Ԃ͊��ɏI�����Ă��芔�������ɔ���USDJPY�̉����͑債�����Ƃ��Ȃ��ł��傤�B�ނ���A���Ď�]��k�ł̕č�����̈��͌��O�̕����T�O����USDJPY�̓�����������A�Ɛ��@����܂��B���ꂾ���ɁA�T�㔼�͕ʂ̐V���ȗv���ŕĊ����������Ȃ�����AJPY��������W�J��\�z���܂��B

���T�̎�v�o�ώw�W�̔��\�\��������܂��B

�����͂��̎w�W�̉ߋ��X���̏ڍו��͂Ƀ����N���Ă��܂��B�A���A���͋L���̓��t�ɂ͂����ӂ��������B

�ڍו��͋L���͉ߋ�3�N���x�̑S�ʓI�ȌX�������������̂ŁA���݂̎s��������펞�ƈقȂ�ꍇ�ɂ͓��R����ɉ��������߂������g�ʼn����Ȃ�������܂���B

�ł��A���݂̎s������������Ă���ƁA����͉^�⊨�Ƃ̈Ⴂ���Ȃ��Ȃ��Ă��܂������ł��B���������邽�߂ɂ́A�ߋ��̌X���ʂ�ɂȂ肻���ȂƂ��Ɏ�����A�����łȂ��Ƃ��ɂ͎��������邱�Ƃ���ł��B

����ȊO�Ɋm���I�Č����������Ē������̎��v�̗��t���Ȃ�āA���S�҂�A�}�`���A�ɂ͂Ȃ��̂ł��B

4��16���i���j

21:30�@�č�3���W�v���������㍂�E4���W�v��NY�A����ƌi���w��

4��17���i�j

11:00�@����1-3����GDP

17:30�@�p��3���W�v���ٗp���v

18:00�@�ƍ�4���W�v��ZEW�i�����w��

22:15�@�č�3���W�v���ݔ��ғ����E�z�H�Ɛ��Y�E�����Ɛ��Y

4��18���i���j

17:30�@�p��3���W�v�������w�W

4��19���i�j

10:30�@���B3���W�v���ٗp���v

17:30�@�p��3���W�v���������㍂�w��

21:30�@�č�4���W�v��Phil�A����ƌi���w��

4��20���i���j

08:30�@���{3���W�v��CPI

�o�ώw�W���\�̗\����������A���T�͉p���w�W���S�ł��B

�p���ٗp���v�ł́A���Ϗ����̐L�т��{3���Ƃ���\�z���o�Ă��܂��B����A�p�������w�W��CPI�O�N��́{3����������Ă��܂��B�O�����\�i2018�N2���W�v���j�ł́A���Ϗ����O�N��{2.8����CPI�O�N��{2.7���A�Ə����̐L�т������㏸��2017�N1���W�v���ȗ�13�����Ԃ�ɏ���܂����B���̍�0.1���L���肻���Ȃ�A�����Ď��ۂɍL����AGBP�͔�����\��������܂��B

�A���A�����w�W���\��17�E18���Ȃ̂ŁA�O�q�̒ʂ�A���Ď�]��k�ł̒ʏ�����JPY�ɂ̓��X�N����̓������N���Ă���ł��傤�B����āA������GBPUSD�ł̎�����s������������₷���ėǂ������m��܂���B

�����āA�������㍂�w���O����́A�O�\���ʂ����낻�뉺����{1���t�߁i�{0.8���j�ƂȂ��Ă��܂��B����ǂ��A�����㏸�������̐L�т�����n�߂��̂ł��B���̍����O�����L����A���A�������㍂�w�����\�z������A������Ƒ傫�Ȕ�������\��������܂��B

�č��w�W�́A�������㍂��NY�A����ƌi���w�����������\����܂��B�����́A�������㍂��NY�A����ƌi���w���A�Ȃ̂Łi�������㍂���\���ڂ��S�ė\�z�Ɠ��l�������ꍇ�������j�A���O���͂͏������㍂�Ɍ��肵�Ă��ǂ��ł��傤�B

NY�A����ƌi���w����Phil�A����ƌi���w���́A�đ哝�̂ɂ��f�Վ��x���݂ł̊Ŗ��̉e�������ޗ��Ɨ\�z����Ă��܂��B�m���ɁA���������猩��Έ��ޗ��ł����A���Ȃ��Ƃ��đ哝�̂Ƃ��̃X�^�b�t�͂��ꂪ�x����UP�Ɍq����ƌ�����ł��B����Ɍi�����Ƃ������̂��A�d����ޗ��̒l�グ���������ł̋������i�r���Ɍ����̂Ȃ�A���ޗ��Ƃ����\�z�͓I�O��Ƃ������ƂɂȂ�܂��B

�Ȃ��ANY�A����ƌi���w����Phil�A����ƌi���w���́A�ߋ��̒P�����̎��ԍ��ق̕�����v����50�����x�ō�������܂���B

���B�w�W�́A����1-3����GDP�ƍ��B�ٗp���v�����\����܂��B

�����w�W��AUD�ւ̉e���́A11���Ɏw�W�����\����Ă���10���Ԃ̕��������̌�10�����x�p������邱�Ƃ������̂Łi��ʕ��̓f�[�^�͂���܂���j�A�~���炸��5�`10pips��ꂽ�瓦����Ɨǂ��ł��傤�B

�ٗp���v�́A�ŋߍ��B�w�W�S�ʂɕ��s���̂��߂킩��܂���B

����ɂ͑S���K���Ă��Ȃ����̂́A���{3���W�v��CPI�͒��ڂ��Ă��܂��B

CPI�O�N��E�R�ACPI�O�N���2016�N9���W�v���ȍ~�㏸��ƂȂ��Ă��܂��B2���W�v���ł́ACPI�O�N�䂪�{1.5���A�R�ACPI�O�N�䂪�{1.0���ł��B

�֘A����X�P�W���[���́A2018�N9���Ɍ����������邩�ۂ��A�R�ACPI�O�N�䂪�{2���ɒB���ē�����Z�������������A�������ő��ł�2019�N10���̗\��A�ł��B

�{�L���́A�����w�W�̔��\������x�ɍX�V���J��Ԃ��Đ��x�����}��A�ߋ��̋��P�����̔��\���̎���Ŋ�������悤�ɓw�߂Ă��܂��B���������A����ł��I������75�����x�ɗ��܂�A100���ł͂���܂���B�ڍׂ��u1. FX�͏�B����̂��v�����Q�Ƃ��������B

�����āA�{�L���͕M�Ҍl�̌����Ɋ�Â��Ă��܂��B�{�L���Ɋ܂܂�鉿�i�E�f�[�^�E���̑���́A�{�L���ɓY�t���ꂽ�����N��Ƃ͊W����܂���B�܂��A����┄���ɂ�����ӎv������A�{�L���̋L�ڒʂ�ɍs�����Ƃ͓K�ł͂���܂���B�����āA�{�L���̓��e�����i���������������Ƃ̏����ł͂Ȃ����ƂL���Ă����܂��B�L�ړ��e�̃I���W�i���e�B��M�����m�ۂɂ͓w�߂Ă�����̂́A����ł����S�̃`�F�b�N�͍s���Ă��Ȃ��\��������܂��B

�|�W�V���������ŏI�I�Ȃ����f�͓ǎ҂����g�̐ӔC�ƂȂ�܂��B���̓_��\�߂������̏�A�{�L����FX���y���ވꏕ�ƂȂ�K���ł��B

�{�L���ɂ����镪�̓V�[�g�A�ꕔ�T���͈�A�̑̌n�����ꂽ�菇���A�l�̎���ȊO�̖ړI�Ŏg�p�E���J�E���p���s���ꍇ�ɂ́A���쌠�ҋy��FX��@������ɑ��A�A������艽�炩�̍��ӂ��s���K�v������܂��B

�c�C�[�g�̕���11���̕Ċ�����������e�������������̂́A�����͗�12���ɂ͏㏸�ɓ]���Ă���A�e��������I�ł����B14�������ɕĉp���A���R�̃C���N���w����g�p�ւ̒����I�U�����s��ꂽ���߁A���̉e���͍��T16�����̑��J���̌`�Ō����̂ł͂Ȃ��ł��傤���B

�A���A���̑��͈ӊO�Ƒ����܂邩���m��܂���B�_���́A��N�̓��l�̃V���A�U�����̃��X�N����̓����ŁA������́u2017�N4��7��10:12����̃��X�N����v�����Q�Ƃ��������B���ԏI������1���Ԍ�ɂ͂������l��߂��n�߂Ă��܂��B

�����āA�ב֕��͕č��f�ՐԎ����ɗ��߂Ę_�����邱�Ƃ��������̂́A���\����Ă��܂��ΈȌ��USDJPY�ւ̉e���͂��܂肠��܂���B�Ƃ����̂��A���T17�E18���ɓ��Ď�]��k���s���܂��B

�����ł̌o�ϊ֘A�e�[�}�́A�ב֑���Ď��Ώۍ��̂��Ƃ��A�č���TPP���A���ƓS�|�E�A���~���i�ւ̒lj��ʼnېŖ��ƂȂ�͂��ł��B�ǂ������`�ŕč�TPP���A�œ��{���č��̖ʎq�𗧂Ă����ɁA�Ŗ��i�Ԗf�Վ��x���j�ŕč��̒Njy���]���������ړ_���Ǝv���܂��B

�����A��������ʂ���������܂ł�JPY�ɂƂ��ă��X�N�ƌ����܂��B����āA�����������̃��X�N����I���̓����������Ă��A���܂�JPY���̐[�ǂ��͋֕��ƍl���܂��B

�{���Ȃ炱�̎����̓��Ď�]��k�́A�Ē���]��k�Ɍ����Ă̗�����������Ƃ����������ۑ蒆�S�ł���͂��ł����B�����̑ΕĎ�]��k�ł́A���荑�g�b�v�̎x�����̌��ւ̉e�����l�����Ȃ���Ȃ�Ȃ����̂́A���{�̎x�����͂����������Ƃ����܂�l�������ɍς݂܂��B�ނ���A�����̔�����������TPP���c��i�߂Ă��������ΕČ��ɂ����邱�Ƃ́A���{�ɂƂ��čK�������m��܂���B

�f�Ֆ��ő傫�ȕω����Ȃ���A�����傫�ȕω��������Ă����ꂪ�č�TPP���A�Ɍq������e�Ȃ�AUSDJPY�͏�����̂ł͂Ȃ��ł��傤���B

�ȏ�̌���F���Ɋ�Â��A�T�������؊��t���ł̃��X�N��������������O��JPY�����N����\����������̂́A���̎��Ԃ͊��ɏI�����Ă��芔�������ɔ���USDJPY�̉����͑債�����Ƃ��Ȃ��ł��傤�B�ނ���A���Ď�]��k�ł̕č�����̈��͌��O�̕����T�O����USDJPY�̓�����������A�Ɛ��@����܂��B���ꂾ���ɁA�T�㔼�͕ʂ̐V���ȗv���ŕĊ����������Ȃ�����AJPY��������W�J��\�z���܂��B

�[�[�[��€���[�[�[

���T�̎�v�o�ώw�W�̔��\�\��������܂��B

�����͂��̎w�W�̉ߋ��X���̏ڍו��͂Ƀ����N���Ă��܂��B�A���A���͋L���̓��t�ɂ͂����ӂ��������B

�ڍו��͋L���͉ߋ�3�N���x�̑S�ʓI�ȌX�������������̂ŁA���݂̎s��������펞�ƈقȂ�ꍇ�ɂ͓��R����ɉ��������߂������g�ʼn����Ȃ�������܂���B

�ł��A���݂̎s������������Ă���ƁA����͉^�⊨�Ƃ̈Ⴂ���Ȃ��Ȃ��Ă��܂������ł��B���������邽�߂ɂ́A�ߋ��̌X���ʂ�ɂȂ肻���ȂƂ��Ɏ�����A�����łȂ��Ƃ��ɂ͎��������邱�Ƃ���ł��B

����ȊO�Ɋm���I�Č����������Ē������̎��v�̗��t���Ȃ�āA���S�҂�A�}�`���A�ɂ͂Ȃ��̂ł��B

4��16���i���j

21:30�@�č�3���W�v���������㍂�E4���W�v��NY�A����ƌi���w��

4��17���i�j

11:00�@����1-3����GDP

17:30�@�p��3���W�v���ٗp���v

18:00�@�ƍ�4���W�v��ZEW�i�����w��

22:15�@�č�3���W�v���ݔ��ғ����E�z�H�Ɛ��Y�E�����Ɛ��Y

4��18���i���j

17:30�@�p��3���W�v�������w�W

4��19���i�j

10:30�@���B3���W�v���ٗp���v

17:30�@�p��3���W�v���������㍂�w��

21:30�@�č�4���W�v��Phil�A����ƌi���w��

4��20���i���j

08:30�@���{3���W�v��CPI

�[�[�[��€���[�[�[

�o�ώw�W���\�̗\����������A���T�͉p���w�W���S�ł��B

�p���ٗp���v�ł́A���Ϗ����̐L�т��{3���Ƃ���\�z���o�Ă��܂��B����A�p�������w�W��CPI�O�N��́{3����������Ă��܂��B�O�����\�i2018�N2���W�v���j�ł́A���Ϗ����O�N��{2.8����CPI�O�N��{2.7���A�Ə����̐L�т������㏸��2017�N1���W�v���ȗ�13�����Ԃ�ɏ���܂����B���̍�0.1���L���肻���Ȃ�A�����Ď��ۂɍL����AGBP�͔�����\��������܂��B

�A���A�����w�W���\��17�E18���Ȃ̂ŁA�O�q�̒ʂ�A���Ď�]��k�ł̒ʏ�����JPY�ɂ̓��X�N����̓������N���Ă���ł��傤�B����āA������GBPUSD�ł̎�����s������������₷���ėǂ������m��܂���B

�����āA�������㍂�w���O����́A�O�\���ʂ����낻�뉺����{1���t�߁i�{0.8���j�ƂȂ��Ă��܂��B����ǂ��A�����㏸�������̐L�т�����n�߂��̂ł��B���̍����O�����L����A���A�������㍂�w�����\�z������A������Ƒ傫�Ȕ�������\��������܂��B

�č��w�W�́A�������㍂��NY�A����ƌi���w�����������\����܂��B�����́A�������㍂��NY�A����ƌi���w���A�Ȃ̂Łi�������㍂���\���ڂ��S�ė\�z�Ɠ��l�������ꍇ�������j�A���O���͂͏������㍂�Ɍ��肵�Ă��ǂ��ł��傤�B

NY�A����ƌi���w����Phil�A����ƌi���w���́A�đ哝�̂ɂ��f�Վ��x���݂ł̊Ŗ��̉e�������ޗ��Ɨ\�z����Ă��܂��B�m���ɁA���������猩��Έ��ޗ��ł����A���Ȃ��Ƃ��đ哝�̂Ƃ��̃X�^�b�t�͂��ꂪ�x����UP�Ɍq����ƌ�����ł��B����Ɍi�����Ƃ������̂��A�d����ޗ��̒l�グ���������ł̋������i�r���Ɍ����̂Ȃ�A���ޗ��Ƃ����\�z�͓I�O��Ƃ������ƂɂȂ�܂��B

�Ȃ��ANY�A����ƌi���w����Phil�A����ƌi���w���́A�ߋ��̒P�����̎��ԍ��ق̕�����v����50�����x�ō�������܂���B

���B�w�W�́A����1-3����GDP�ƍ��B�ٗp���v�����\����܂��B

�����w�W��AUD�ւ̉e���́A11���Ɏw�W�����\����Ă���10���Ԃ̕��������̌�10�����x�p������邱�Ƃ������̂Łi��ʕ��̓f�[�^�͂���܂���j�A�~���炸��5�`10pips��ꂽ�瓦����Ɨǂ��ł��傤�B

�ٗp���v�́A�ŋߍ��B�w�W�S�ʂɕ��s���̂��߂킩��܂���B

����ɂ͑S���K���Ă��Ȃ����̂́A���{3���W�v��CPI�͒��ڂ��Ă��܂��B

CPI�O�N��E�R�ACPI�O�N���2016�N9���W�v���ȍ~�㏸��ƂȂ��Ă��܂��B2���W�v���ł́ACPI�O�N�䂪�{1.5���A�R�ACPI�O�N�䂪�{1.0���ł��B

�֘A����X�P�W���[���́A2018�N9���Ɍ����������邩�ۂ��A�R�ACPI�O�N�䂪�{2���ɒB���ē�����Z�������������A�������ő��ł�2019�N10���̗\��A�ł��B

�ȏ�

�[�[�[���L�[�[�[

�{�L���́A�����w�W�̔��\������x�ɍX�V���J��Ԃ��Đ��x�����}��A�ߋ��̋��P�����̔��\���̎���Ŋ�������悤�ɓw�߂Ă��܂��B���������A����ł��I������75�����x�ɗ��܂�A100���ł͂���܂���B�ڍׂ��u1. FX�͏�B����̂��v�����Q�Ƃ��������B

�����āA�{�L���͕M�Ҍl�̌����Ɋ�Â��Ă��܂��B�{�L���Ɋ܂܂�鉿�i�E�f�[�^�E���̑���́A�{�L���ɓY�t���ꂽ�����N��Ƃ͊W����܂���B�܂��A����┄���ɂ�����ӎv������A�{�L���̋L�ڒʂ�ɍs�����Ƃ͓K�ł͂���܂���B�����āA�{�L���̓��e�����i���������������Ƃ̏����ł͂Ȃ����ƂL���Ă����܂��B�L�ړ��e�̃I���W�i���e�B��M�����m�ۂɂ͓w�߂Ă�����̂́A����ł����S�̃`�F�b�N�͍s���Ă��Ȃ��\��������܂��B

�|�W�V���������ŏI�I�Ȃ����f�͓ǎ҂����g�̐ӔC�ƂȂ�܂��B���̓_��\�߂������̏�A�{�L����FX���y���ވꏕ�ƂȂ�K���ł��B

�[�[�[���L�[�[�[

�{�L���ɂ����镪�̓V�[�g�A�ꕔ�T���͈�A�̑̌n�����ꂽ�菇���A�l�̎���ȊO�̖ړI�Ŏg�p�E���J�E���p���s���ꍇ�ɂ́A���쌠�ҋy��FX��@������ɑ��A�A������艽�炩�̍��ӂ��s���K�v������܂��B

�ȏ�

posted by FX��@�������Apaji�ł��B�@�@�@�@�@�����Ďʐ^��M�N�ł��B at 11:00| Comment(0)

| TrackBack(0)

| 6. ����