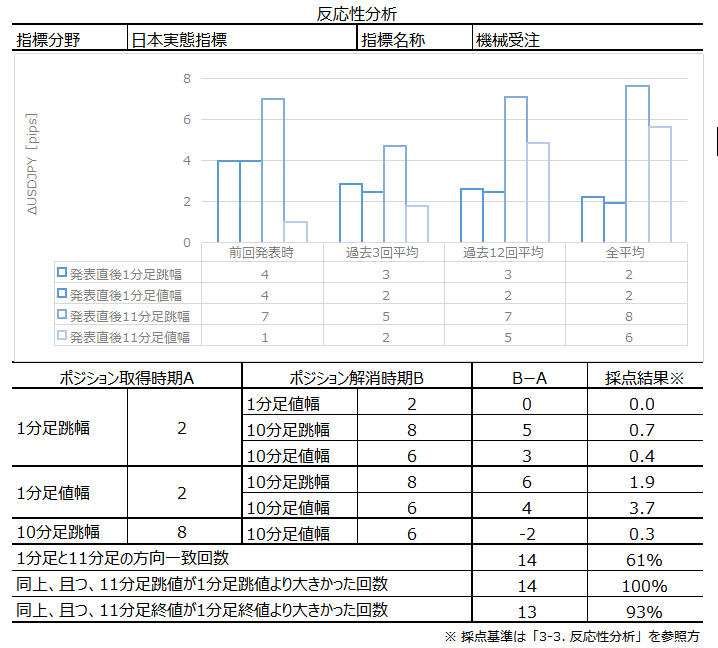

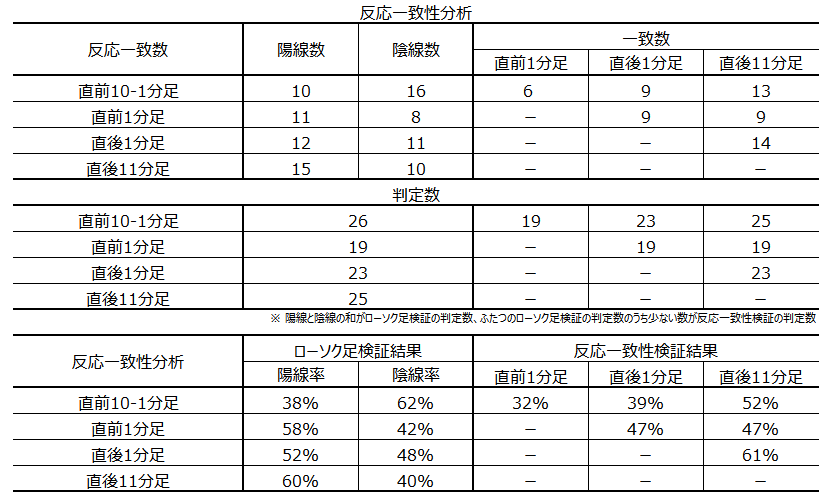

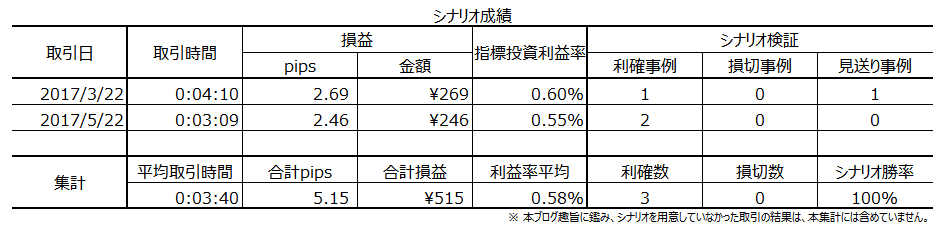

�V�K�L���̓��e���s�����ƂŁA��\���ɂ��邱�Ƃ��\�ł��B

�L��

�V�K�L���̓��e���s�����ƂŁA��\���ɂ��邱�Ƃ��\�ł��B

posted by fanblog

2017�N06��28��

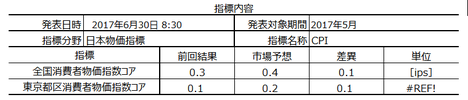

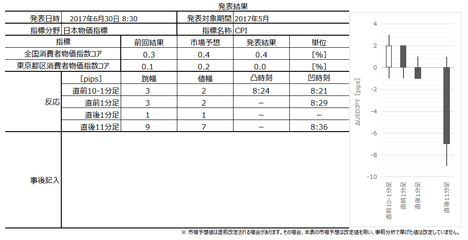

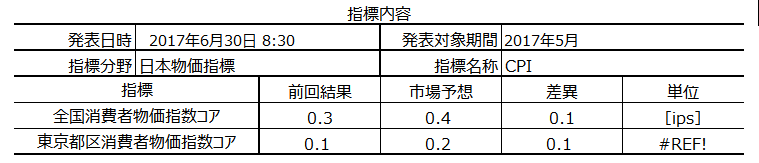

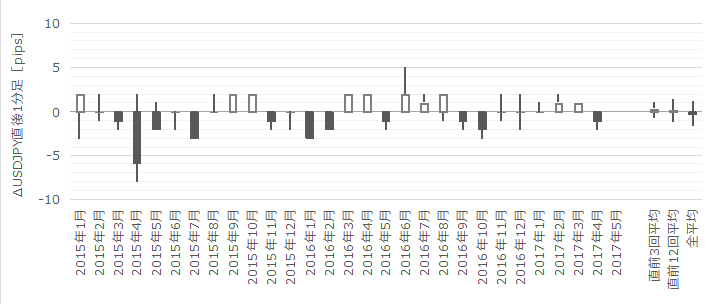

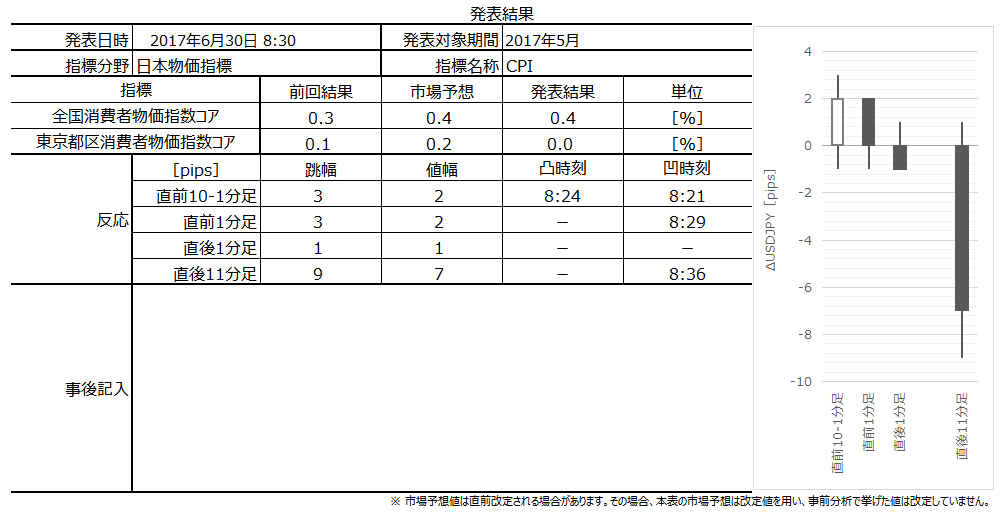

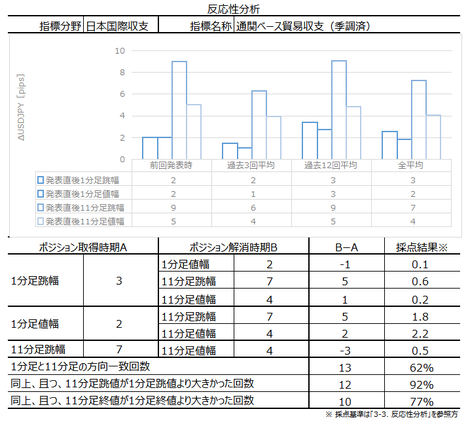

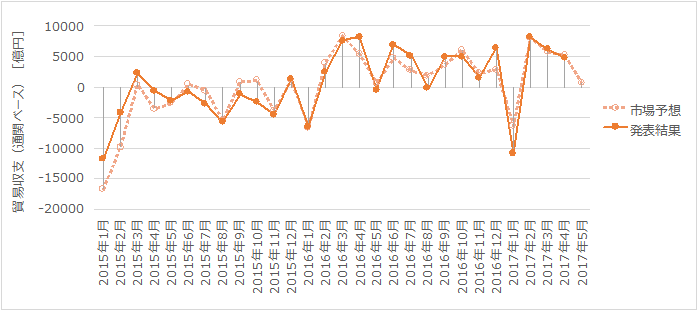

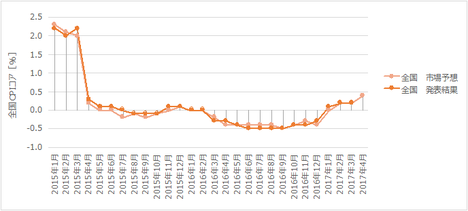

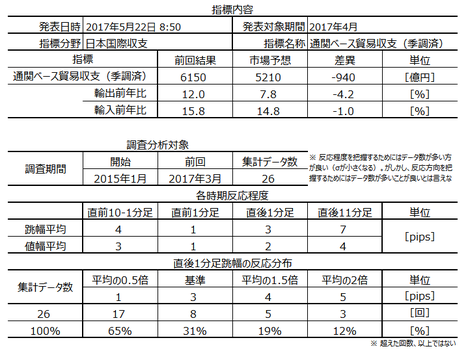

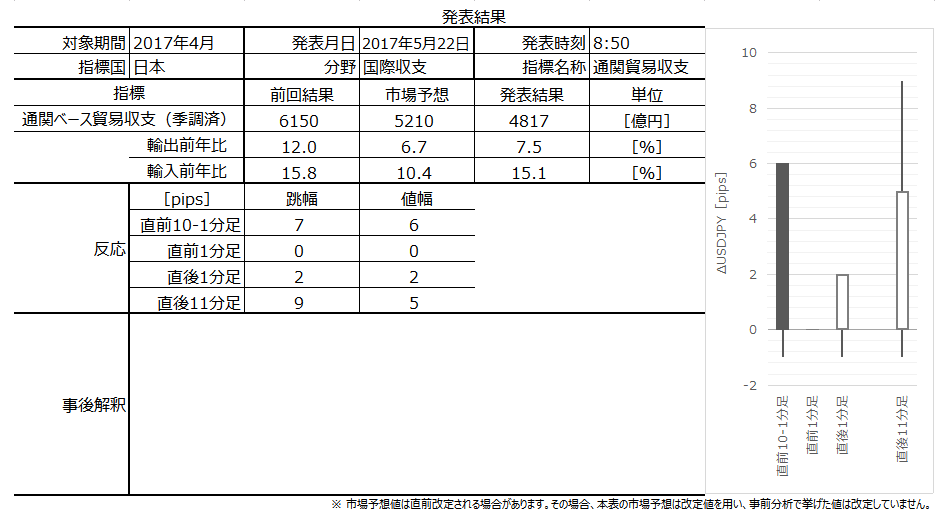

���{�����w�W�uCPI�E�����s��CPI�v���\�O���USDJPY�������́i2017�N6��30��08:30���\���ʌ��؍ρj

�ȉ��A�u�T.�����E���́v�����O���e���A�u�U.���ʁE���v�����㓊�e���Ă��܂��B�u���O�̓��t�͎��O���e���ƂȂ��Ă��܂��B�w�W���\��Ɏ��㓊�e���A���̓����́u�U.���ʁE���v�̃^�C�g���s�t�߂ɋL�ڂ��Ă��܂��B

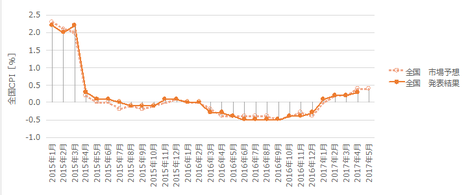

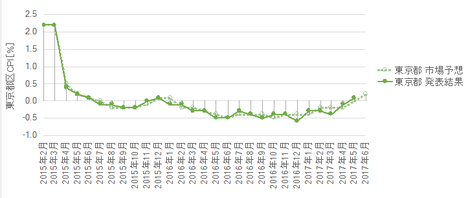

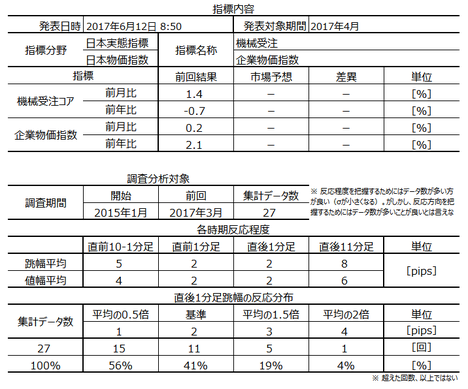

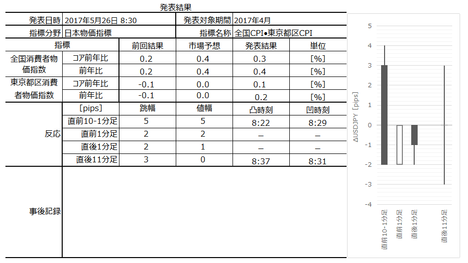

2017�N6��30��08:30�ɓ��{�����w�W�u�S��CPI�E�����s��CPI�i����ҕ����w���j�v�����\����܂��B���\��2017�N5�����̏W�v���ʂł��B��{�I�ɔ������������A����ɂ͓K���Ă��܂���B

�����ɁA�ٗp�w�W�u���Ɨ��E�L�����l�{���v�����\����܂��B���������A����������͏���������ɓK���Ă��܂���B

�����w�W�́A������Z����̉����ǂ݉������߂ɁA����I�ɒ��ڂ��Ă��܂��B

�{�w�W�v�_���ȉ��}�\�ɓZ�߂Ă����܂����B

���_�͎��̒ʂ�ł��B

���J������o���Ɋ�Â��������s���A�ߋ��̎w�W�Ɣ����̊W���r���͂��Ă��܂��B�����Ɋւ���I�����ɔ�ׁA���x�Ɋւ���I�����͎c�O�Ȃ���Ⴂ�Ƃ����̂�����ł��B���m�E���̖ڈ��́A�ߋ����ϒl���ŋ߂̔����̑召�ƌ���ׂĊ��o�I�ɔ��C�����Ă��܂��B

�����ȓ��v���Ɉ˂�A�u�S��CPI�i����ҕ����w���j�́A�S���̐��т��w��������y�уT�[�r�X�̉��i�ϓ��𑍍��I�E���n��I�ɑ��肵�����́v�ł���A�u�ƌv�̏���\�������̂��̂ɌŒ肵�A����ɗv�����p�������̕ϓ��ɂ���Ăǂ��ω����邩���w���l�Ŏ��������́v�ƒ�`����Ă��܂��B

���\���e�́A�u�����w���v�u���N�H�i�����������w���v�u���N�H�i�ƃG�l���M�[�����������w���v�ŁA���ꂼ��C�O�e���́uCPI�v�u�R�ACPI�v�u�R�A�R�ACPI�i�C�O��v���ł͂�����R�ACPI�ƕ\�L���Ă��܂��j�v�ɑ������܂��B

���v�͈͂Ɋ܂܂�Ȃ��ΏۂƂ��āA�����x�o�̒��ڐł�Љ�ی�������A���~�E���Y�w���̂��߂̎x�o�ł���L���،��E�y�n�E�Z��̍w�����́A�w���̑ΏۂɊ܂܂�Ă��܂���B�M�E���J��A��t���A���^���A���̕��S��y�юd����������A�܂܂�܂���B

�����ɁA�����s�敔CPI�����\����܂��B

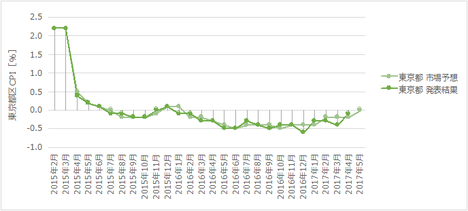

��q����悤�ɁA�{�w�W���\�ł́A�S��CPI���������s��CPI�ɑf���ɔ����������ł��B�����s��CPI���O�ʂ��㏸����ƌ����܂�Ă���A���\�O��10�����͉A���ƂȂ肪���ł��i3���2����x�j�B

�܂��A�����s��CPI�͑S��CPI���������Ώۊ��Ԃ�1������s���Ă�����̂́A���w�W���������\����邽�߁AFX�Q���҂ɂƂ��Đ�s���̈Ӌ`�͂���܂���B

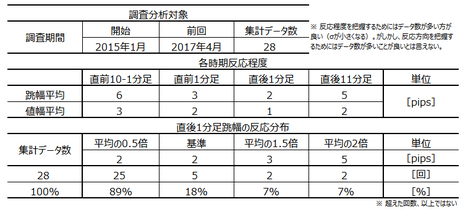

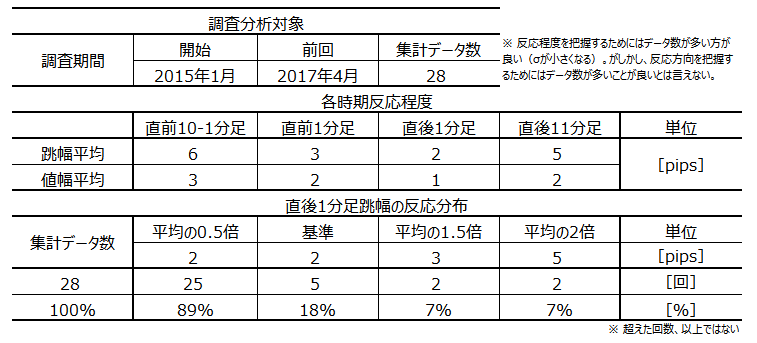

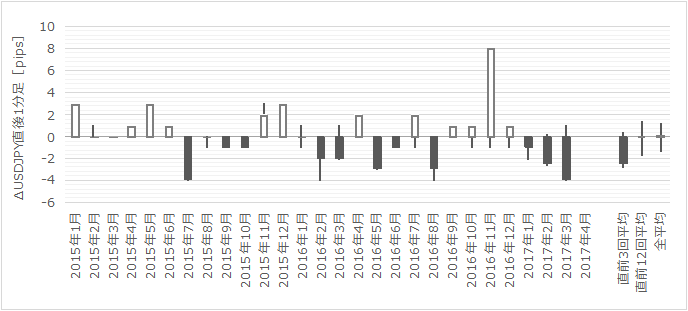

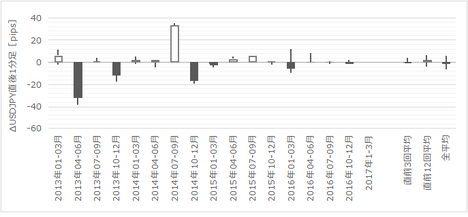

�ȉ��̒������͔͈͂́A2015�N1�����ȍ~�O��܂ł�28�̃f�[�^�Ɋ�Â��Ă��܂��B

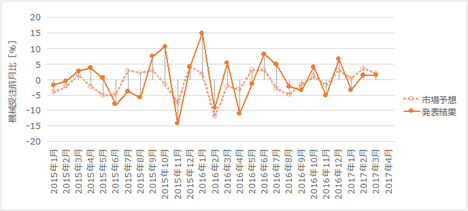

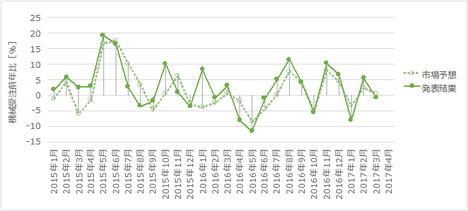

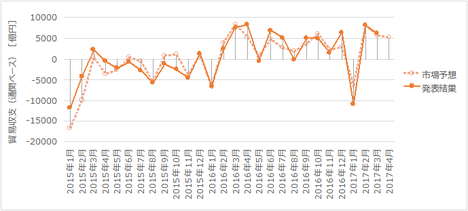

�ߋ��̔��\���ʂƎs��\�z�����}�Ɉꗗ���܂��B

���ꂼ��A�����ւ̉e���ׂĂ����܂��傤�B

�Ⴆ�A��\�Ŏ��㍷�فE����1�����E�������u33���v�ƂȂ��Ă���̂́A�u�����㏸�����USDJPY���ߋ�33�����㏸����iJPY������ꂽ����j�v�Ɠǂ݂܂��B

�č�CPI���㏸����ƁAUSD�������܂��B���l�ɁA���{CPI���㏸�����JPY�������܂��B����āA���{CPI���㏸�����Ƃ��ɂ�USDJPY��������u�f���Ȕ����v�ƌ����܂��B����āA���̕\�́u�f���łȂ������v�ƂȂ����䗦��\���Ă��܂��B

���ʂ́A�S��CPI���������s��CPI�ɑf���ɔ������������������Ƃ��킩��܂��B�����s��CPI���O�ʂ��㏸����ƌ����܂�Ă���A���\�O��10�����͉A���ƂȂ肪���ł��i3���2����x�j�B

���ɑO�q�̒ʂ�A�S��CPI�Ɠ����s��CPI�Ƃ́A�����Ώی���1�������ꂪ����܂��B�������������Ȃ̒����E���J�ړI�́A�S��CPI�̐��ڂ𓌋��s��CPI�Ő�s���Ĕc�����邽�߂ł��B�����Ȃ͂���ŗǂ��ł��傤�B

�ł�����́A�uFX�Q���҂ɂƂ��āA�����s��CPI���S��CPI����1�����̐�s�������v�Ə������ׂ����e�ł͂���܂���B�Ȃ��Ȃ�A�����w�W�͓������\�����̂ł��B

�܂�A�����ɗ��w�W�̃O���t�������`�ł����Ă��A�u�O���v���\�̓����s��CPI���Q�l�ɂ��āA�u�����v���\�̑S��CPI�̌��ʂ��s��\�z�����邩����邩�Ȃ�āA����ɂ͊W����܂���B���������Ȃ�A�u�����v���u�����v�Ă铌���s��CPI�ɂ��AFX�Q���҂͋����Ȃ�����ł��B

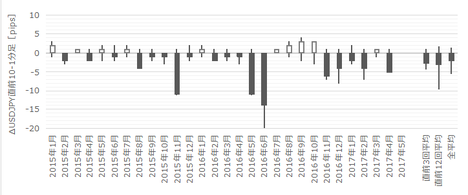

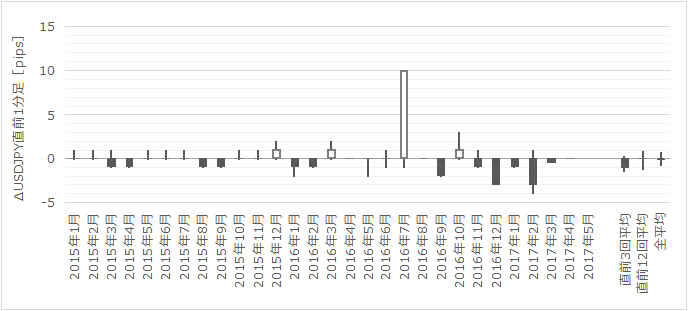

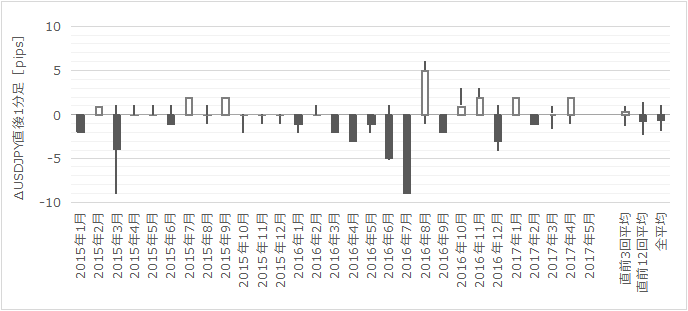

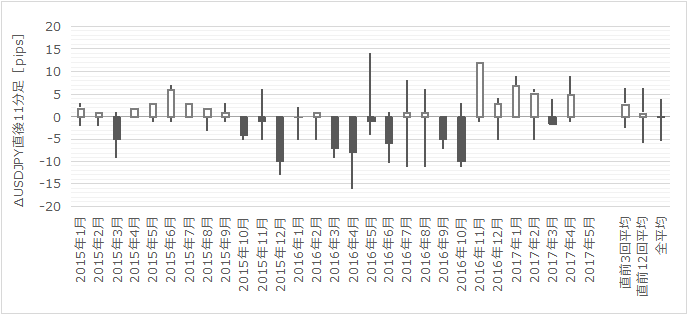

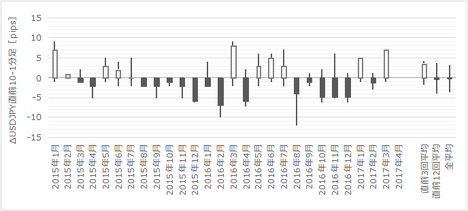

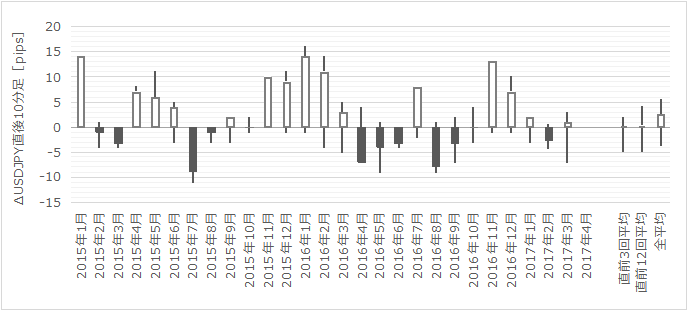

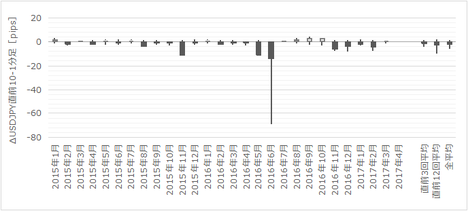

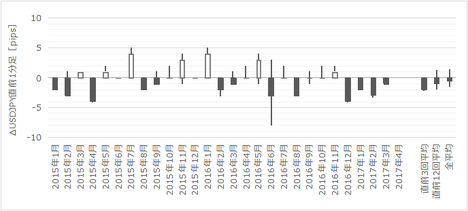

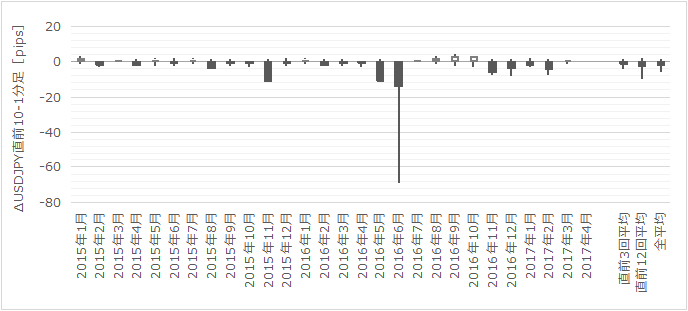

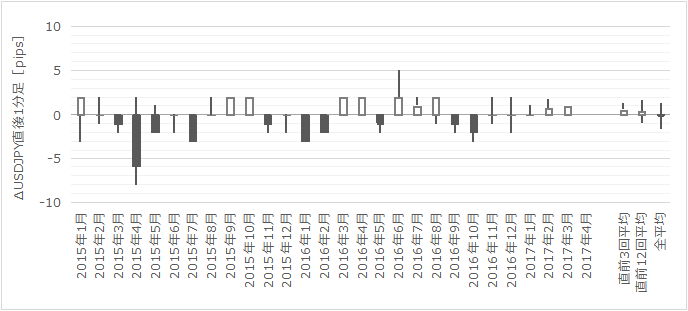

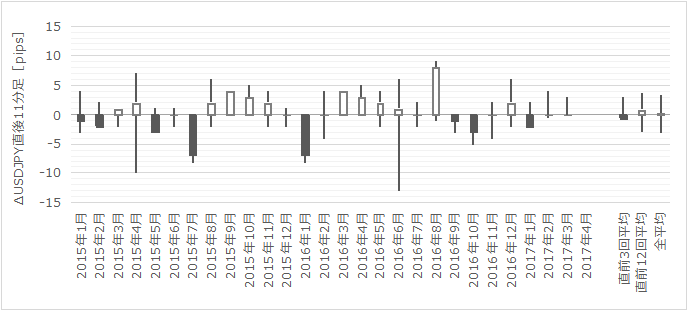

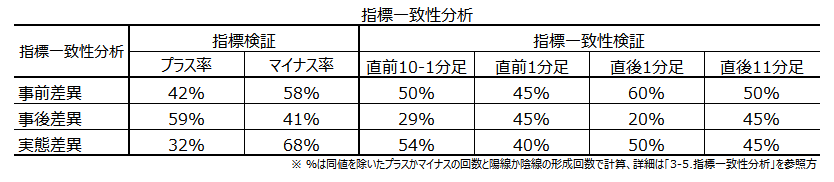

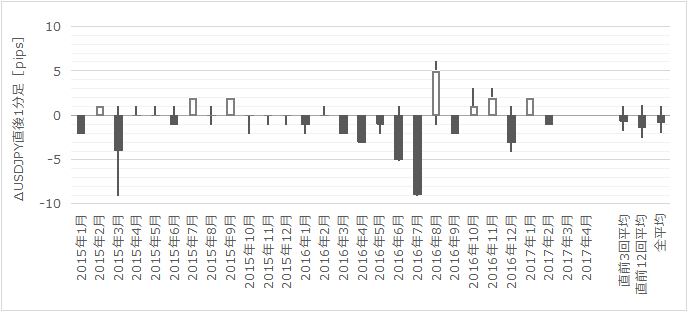

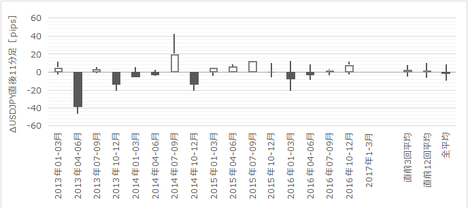

�ߋ��̒��O10-1�����E���O1�����E����1�����E����11�����̎n�l����[�\�N���������܂��B

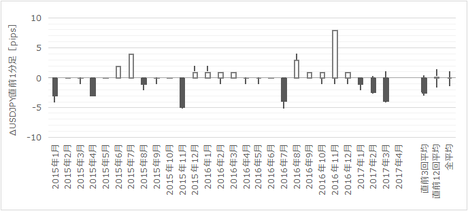

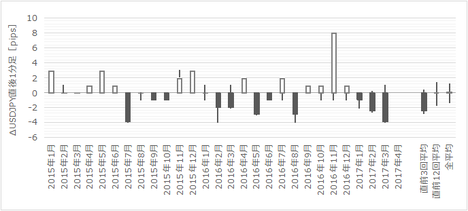

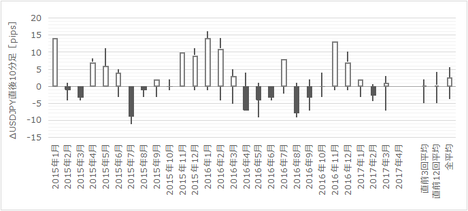

1�ԏ�̒��O10-1������2016�N6���̉��q�Q��69pips�ł����A�`���[�g��20pis�ŃJ�b�g���Ă��܂��B

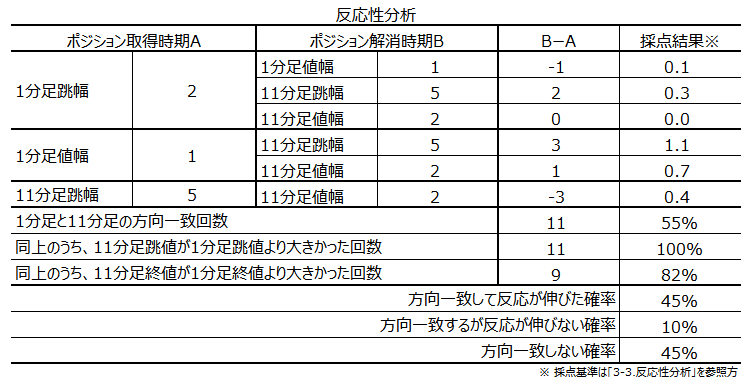

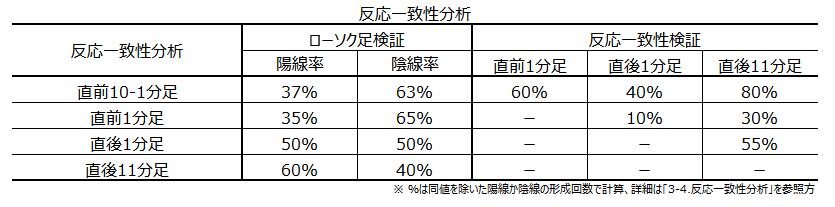

���������͂ł́A�ߋ����\�����1������11�����̒����ƒl�����g���܂��B���̕��͂ŏ\����pips���_�������Ȏw�W���ۂ������f�ł��܂��B�ڍׂ��u���������́v�����Q�Ɗ肢�܂��B

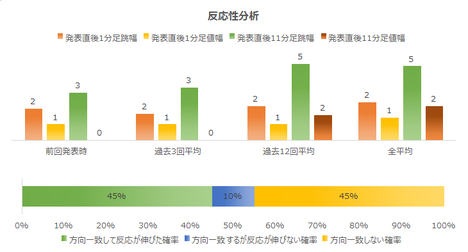

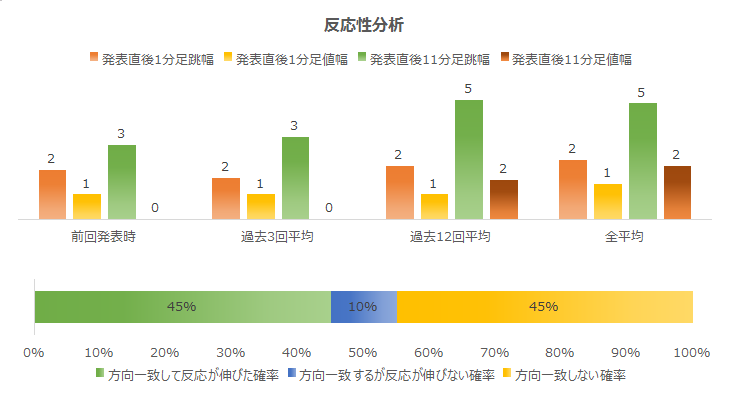

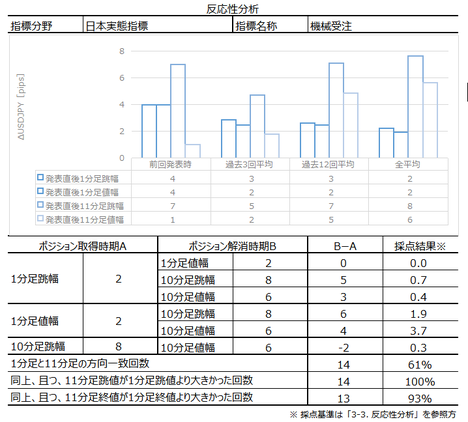

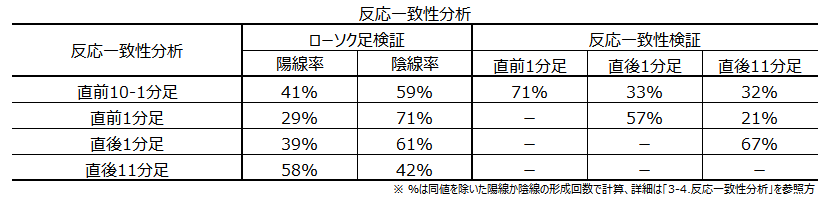

������v�����͂́A�w�W���\�O��̔��������ɓ����I�ȕ肪�Ȃ����ׂĂ��܂��B�ڍׂ��u������v�����́v�����Q�Ɗ肢�܂��B

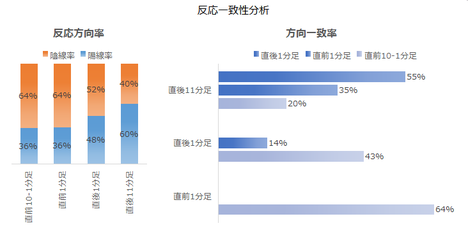

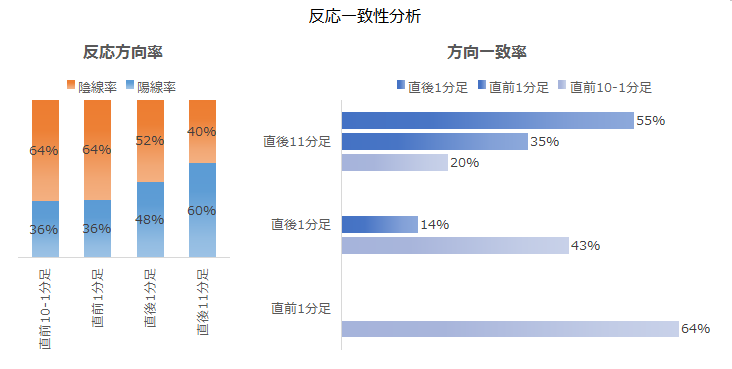

�w�W��v�����͂́A�w�W�̑O�ʂƎs��\�z�̍��i���O���فj�ƁA���\���ʂƎs��\�z�̍��i���㍷�فj�ƁA���\���ʂƑO�ʂ̍��i���ԍ��فj�����߁A���̃v���X�E�}�C�i�X�Ɣ��������ɕ肪�Ȃ����ׂĂ��܂��B�ڍׂ��u�w�W��v�����́v�����Q�Ɗ肢�܂��B

�ȉ��A�f�[�^�ƌv�Z���ʂ̂ݎ����܂��B

�����ӏ������̃V�i���I�̍������Q�Ɗ肢�܂��B

�ȉ���2017�N6��30��19�����ɒNjL���Ă��܂��B

�{�w�W���\���ʋy�є����͎��̒ʂ�ł����B

���ʂ͓����s��R�A��CPI���O�ʁE�s��\�z�������A�����͉A���ł����B

����\��͂���܂���ł����B

���O�������͓��e���A�ȉ��Ɍ����܂�

��N12�����Ō�Ɏ�����т�����܂���B

���\�\���7��28��08:30�ł��B

�{�L���́A�����w�W�̔��\������x�ɍX�V���J��Ԃ��Đ��x�����}��A�ߋ��̋��P�����̔��\���̎���Ŋ�������悤�ɓw�߂Ă��܂��B���������A����ł��I������75�����x�ɗ��܂�A100���ł͂���܂���B�ڍׂ��u1. FX�͏�B����̂��v�����Q�Ƃ��������B

�����āA�{�L���͕M�Ҍl�̌����Ɋ�Â��Ă��܂��B�{�L���Ɋ܂܂�鉿�i�E�f�[�^�E���̑���́A�{�L���ɓY�t���ꂽ�����N��Ƃ͊W����܂���B�܂��A����┄���ɂ�����ӎv������A�{�L���̋L�ڒʂ�ɍs�����Ƃ͓K�ł͂���܂���B�����āA�{�L���̓��e�����i���������������Ƃ̏����ł͂Ȃ����ƂL���Ă����܂��B�L�ړ��e�̃I���W�i���e�B��M�����m�ۂɂ͓w�߂Ă�����̂́A����ł����S�̃`�F�b�N�͍s���Ă��Ȃ��\��������܂��B

�|�W�V���������ŏI�I�Ȃ����f�͓ǎ҂����g�̐ӔC�ƂȂ�܂��B���̓_��\�߂������̏�A�{�L����FX���y���ވꏕ�ƂȂ�K���ł��B

�{�L���ɂ����镪�̓V�[�g�A�ꕔ�T���͈�A�̑̌n�����ꂽ�菇���A�l�̎���ȊO�̖ړI�Ŏg�p�E���J�E���p���s���ꍇ�ɂ́A���쌠�ҋy��FX��@������ɑ��A�A������艽�炩�̍��ӂ��s���K�v������܂��B

2017�N6��30��08:30�ɓ��{�����w�W�u�S��CPI�E�����s��CPI�i����ҕ����w���j�v�����\����܂��B���\��2017�N5�����̏W�v���ʂł��B��{�I�ɔ������������A����ɂ͓K���Ă��܂���B

�����ɁA�ٗp�w�W�u���Ɨ��E�L�����l�{���v�����\����܂��B���������A����������͏���������ɓK���Ă��܂���B

�����w�W�́A������Z����̉����ǂ݉������߂ɁA����I�ɒ��ڂ��Ă��܂��B

�{�w�W�v�_���ȉ��}�\�ɓZ�߂Ă����܂����B

���_�͎��̒ʂ�ł��B

- ����ɂ͌����Ȃ��w�W�ł��B�ߋ����ς̒���1����������92����2pips�ȉ��ƂȂ��Ă��܂��B

- �{�w�W���\�O��10���Ԃ́A�����s��R�ACPI�̌��ʂɔ����������ł��B�����s��CPI���O�ʂ��㏸����ƌ����܂�Ă���A���\�O��10�����͉A���ƂȂ肪���ł��i3���2����x�j�B

�č�CPI���㏸�����USD�������܂��B���l�ɁA���{CPI���㏸�����JPY�������܂��B����āA���{CPI���㏸�����Ƃ��ɂ�USDJPY��������u�f���Ȕ����v�ƌ����܂��B�w�W���ʂ̑����Ɣ��������Ƃ̊W���C�O�w�W�̔��\���Ƃ͋t�����ƂȂ�̂ŁA���̓_�͂����ӂ��������B - �ꕔ�̎w�W����L���ɂ́A�����s��CPI�͑S��CPI���������Ώۊ��Ԃ�1������s���Ă��邽�߁A�u1�����̐�s��������v�Ɛ�������Ă��܂��B���������A����痼�w�W�͓������\����邽�߁AFX�Q���҂ɂƂ��Đ�s���̈Ӌ`�͑S������܂���B

- �{�w�W�ł̎���͍s���܂���B

�T.�����E����

���J������o���Ɋ�Â��������s���A�ߋ��̎w�W�Ɣ����̊W���r���͂��Ă��܂��B�����Ɋւ���I�����ɔ�ׁA���x�Ɋւ���I�����͎c�O�Ȃ���Ⴂ�Ƃ����̂�����ł��B���m�E���̖ڈ��́A�ߋ����ϒl���ŋ߂̔����̑召�ƌ���ׂĊ��o�I�ɔ��C�����Ă��܂��B

�y1. �w�W�T�v�z

�����ȓ��v���Ɉ˂�A�u�S��CPI�i����ҕ����w���j�́A�S���̐��т��w��������y�уT�[�r�X�̉��i�ϓ��𑍍��I�E���n��I�ɑ��肵�����́v�ł���A�u�ƌv�̏���\�������̂��̂ɌŒ肵�A����ɗv�����p�������̕ϓ��ɂ���Ăǂ��ω����邩���w���l�Ŏ��������́v�ƒ�`����Ă��܂��B

���\���e�́A�u�����w���v�u���N�H�i�����������w���v�u���N�H�i�ƃG�l���M�[�����������w���v�ŁA���ꂼ��C�O�e���́uCPI�v�u�R�ACPI�v�u�R�A�R�ACPI�i�C�O��v���ł͂�����R�ACPI�ƕ\�L���Ă��܂��j�v�ɑ������܂��B

���v�͈͂Ɋ܂܂�Ȃ��ΏۂƂ��āA�����x�o�̒��ڐł�Љ�ی�������A���~�E���Y�w���̂��߂̎x�o�ł���L���،��E�y�n�E�Z��̍w�����́A�w���̑ΏۂɊ܂܂�Ă��܂���B�M�E���J��A��t���A���^���A���̕��S��y�юd����������A�܂܂�܂���B

�����ɁA�����s�敔CPI�����\����܂��B

��q����悤�ɁA�{�w�W���\�ł́A�S��CPI���������s��CPI�ɑf���ɔ����������ł��B�����s��CPI���O�ʂ��㏸����ƌ����܂�Ă���A���\�O��10�����͉A���ƂȂ肪���ł��i3���2����x�j�B

�܂��A�����s��CPI�͑S��CPI���������Ώۊ��Ԃ�1������s���Ă�����̂́A���w�W���������\����邽�߁AFX�Q���҂ɂƂ��Đ�s���̈Ӌ`�͂���܂���B

�y2. ���o����z

�ȉ��̒������͔͈͂́A2015�N1�����ȍ~�O��܂ł�28�̃f�[�^�Ɋ�Â��Ă��܂��B

�i2-1. �ߋ����j

�ߋ��̔��\���ʂƎs��\�z�����}�Ɉꗗ���܂��B

���ꂼ��A�����ւ̉e���ׂĂ����܂��傤�B

�Ⴆ�A��\�Ŏ��㍷�فE����1�����E�������u33���v�ƂȂ��Ă���̂́A�u�����㏸�����USDJPY���ߋ�33�����㏸����iJPY������ꂽ����j�v�Ɠǂ݂܂��B

�č�CPI���㏸����ƁAUSD�������܂��B���l�ɁA���{CPI���㏸�����JPY�������܂��B����āA���{CPI���㏸�����Ƃ��ɂ�USDJPY��������u�f���Ȕ����v�ƌ����܂��B����āA���̕\�́u�f���łȂ������v�ƂȂ����䗦��\���Ă��܂��B

���ʂ́A�S��CPI���������s��CPI�ɑf���ɔ������������������Ƃ��킩��܂��B�����s��CPI���O�ʂ��㏸����ƌ����܂�Ă���A���\�O��10�����͉A���ƂȂ肪���ł��i3���2����x�j�B

���ɑO�q�̒ʂ�A�S��CPI�Ɠ����s��CPI�Ƃ́A�����Ώی���1�������ꂪ����܂��B�������������Ȃ̒����E���J�ړI�́A�S��CPI�̐��ڂ𓌋��s��CPI�Ő�s���Ĕc�����邽�߂ł��B�����Ȃ͂���ŗǂ��ł��傤�B

�ł�����́A�uFX�Q���҂ɂƂ��āA�����s��CPI���S��CPI����1�����̐�s�������v�Ə������ׂ����e�ł͂���܂���B�Ȃ��Ȃ�A�����w�W�͓������\�����̂ł��B

�܂�A�����ɗ��w�W�̃O���t�������`�ł����Ă��A�u�O���v���\�̓����s��CPI���Q�l�ɂ��āA�u�����v���\�̑S��CPI�̌��ʂ��s��\�z�����邩����邩�Ȃ�āA����ɂ͊W����܂���B���������Ȃ�A�u�����v���u�����v�Ă铌���s��CPI�ɂ��AFX�Q���҂͋����Ȃ�����ł��B

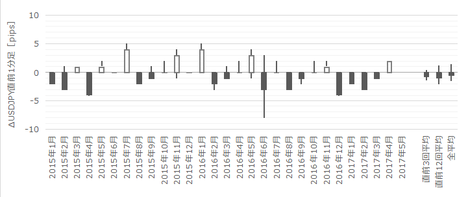

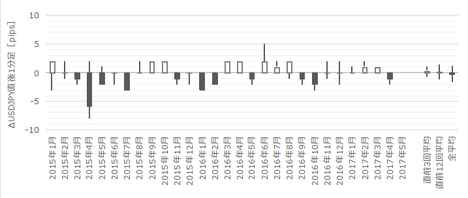

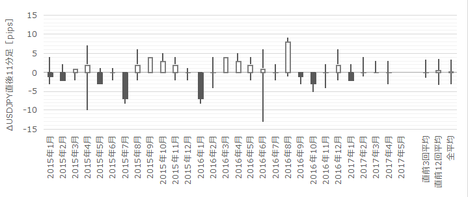

�i2-2. �ߋ������j

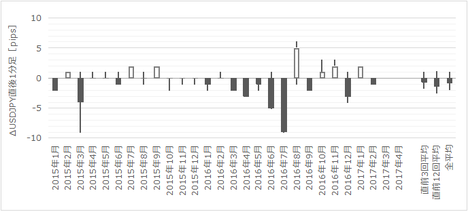

�ߋ��̒��O10-1�����E���O1�����E����1�����E����11�����̎n�l����[�\�N���������܂��B

1�ԏ�̒��O10-1������2016�N6���̉��q�Q��69pips�ł����A�`���[�g��20pis�ŃJ�b�g���Ă��܂��B

�y3. ��^���́z

���������͂ł́A�ߋ����\�����1������11�����̒����ƒl�����g���܂��B���̕��͂ŏ\����pips���_�������Ȏw�W���ۂ������f�ł��܂��B�ڍׂ��u���������́v�����Q�Ɗ肢�܂��B

������v�����͂́A�w�W���\�O��̔��������ɓ����I�ȕ肪�Ȃ����ׂĂ��܂��B�ڍׂ��u������v�����́v�����Q�Ɗ肢�܂��B

�w�W��v�����͂́A�w�W�̑O�ʂƎs��\�z�̍��i���O���فj�ƁA���\���ʂƎs��\�z�̍��i���㍷�فj�ƁA���\���ʂƑO�ʂ̍��i���ԍ��فj�����߁A���̃v���X�E�}�C�i�X�Ɣ��������ɕ肪�Ȃ����ׂĂ��܂��B�ڍׂ��u�w�W��v�����́v�����Q�Ɗ肢�܂��B

�ȉ��A�f�[�^�ƌv�Z���ʂ̂ݎ����܂��B

�y4. �V�i���I�쐬�z

�����ӏ������̃V�i���I�̍������Q�Ɗ肢�܂��B

�ȏ�

2017�N6��30��08:30���\

�ȉ���2017�N6��30��19�����ɒNjL���Ă��܂��B

�U. ���ʁE����

�y5. ���\���ʁz

�i5-1. �w�W���ʁj

�{�w�W���\���ʋy�є����͎��̒ʂ�ł����B

���ʂ͓����s��R�A��CPI���O�ʁE�s��\�z�������A�����͉A���ł����B

�i5-2. ������ʁj

����\��͂���܂���ł����B

�y6. ���͌��z

�i6-1. ���͌��j

���O�������͓��e���A�ȉ��Ɍ����܂�

- ������1pips�ŁA����ł͎���Ɍ����܂���B

- �����s��R�ACPI�͉��P�\�z���A���ʂ͒ቺ�ƂȂ�܂����B�{���͉~����i�z���j�Ŕ������ׂ��ł����A���ʂ͉A���ł��B�����09:00�̓��؊��t�����ɂ�ŁA�����肪�~���Ɍq����Ƃ̎v�f�ł̓������Ǝv���܂��B

����_�E�͉��~�������̂ŁA���Ƃ��ƍ����̓��؊��t���͒l�������₷���ł����B�{�w�W�̉e���͂قƂ�ǂȂ��̂ŁA�����̓_�E�Ɠ��o�̊W�����o��USDJPY�̊W�ɓ`�������A�ƌ���ׂ��ł��傤�B

�i6-2. �V�i���I���j

��N12�����Ō�Ɏ�����т�����܂���B

���\�\���7��28��08:30�ł��B

�ȏ�

�[�[�[���L�[�[�[

�{�L���́A�����w�W�̔��\������x�ɍX�V���J��Ԃ��Đ��x�����}��A�ߋ��̋��P�����̔��\���̎���Ŋ�������悤�ɓw�߂Ă��܂��B���������A����ł��I������75�����x�ɗ��܂�A100���ł͂���܂���B�ڍׂ��u1. FX�͏�B����̂��v�����Q�Ƃ��������B

�����āA�{�L���͕M�Ҍl�̌����Ɋ�Â��Ă��܂��B�{�L���Ɋ܂܂�鉿�i�E�f�[�^�E���̑���́A�{�L���ɓY�t���ꂽ�����N��Ƃ͊W����܂���B�܂��A����┄���ɂ�����ӎv������A�{�L���̋L�ڒʂ�ɍs�����Ƃ͓K�ł͂���܂���B�����āA�{�L���̓��e�����i���������������Ƃ̏����ł͂Ȃ����ƂL���Ă����܂��B�L�ړ��e�̃I���W�i���e�B��M�����m�ۂɂ͓w�߂Ă�����̂́A����ł����S�̃`�F�b�N�͍s���Ă��Ȃ��\��������܂��B

�|�W�V���������ŏI�I�Ȃ����f�͓ǎ҂����g�̐ӔC�ƂȂ�܂��B���̓_��\�߂������̏�A�{�L����FX���y���ވꏕ�ƂȂ�K���ł��B

�[�[�[���L�[�[�[

�{�L���ɂ����镪�̓V�[�g�A�ꕔ�T���͈�A�̑̌n�����ꂽ�菇���A�l�̎���ȊO�̖ړI�Ŏg�p�E���J�E���p���s���ꍇ�ɂ́A���쌠�ҋy��FX��@������ɑ��A�A������艽�炩�̍��ӂ��s���K�v������܂��B

�ȏ�

posted by FX��@�������Apaji�ł��B�@�@�@�@�@�����Ďʐ^��M�N�ł��B at 11:55| Comment(0)

| TrackBack(0)

| DB1. ���{�w�WDB

2017�N06��18��

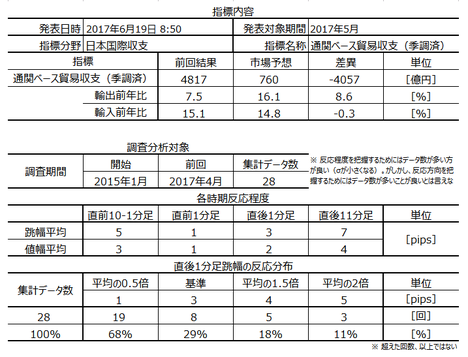

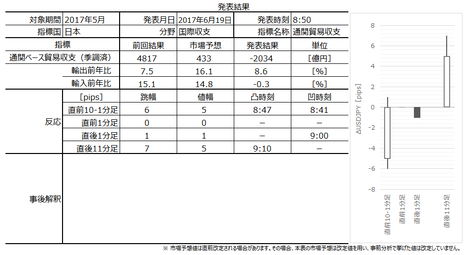

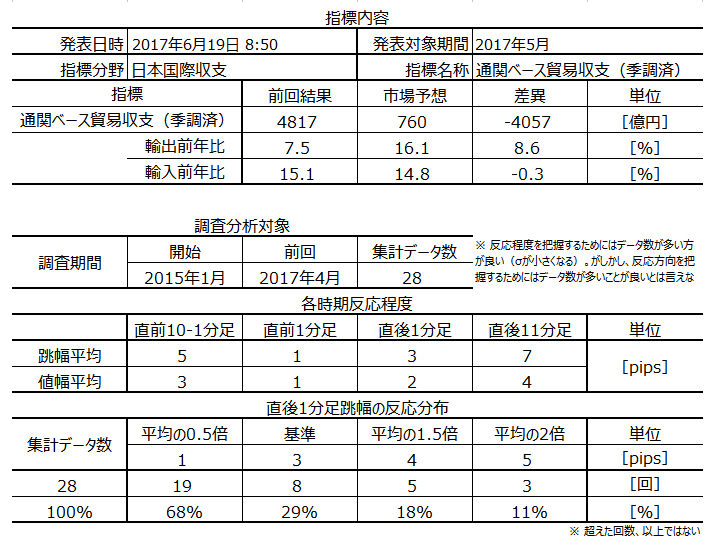

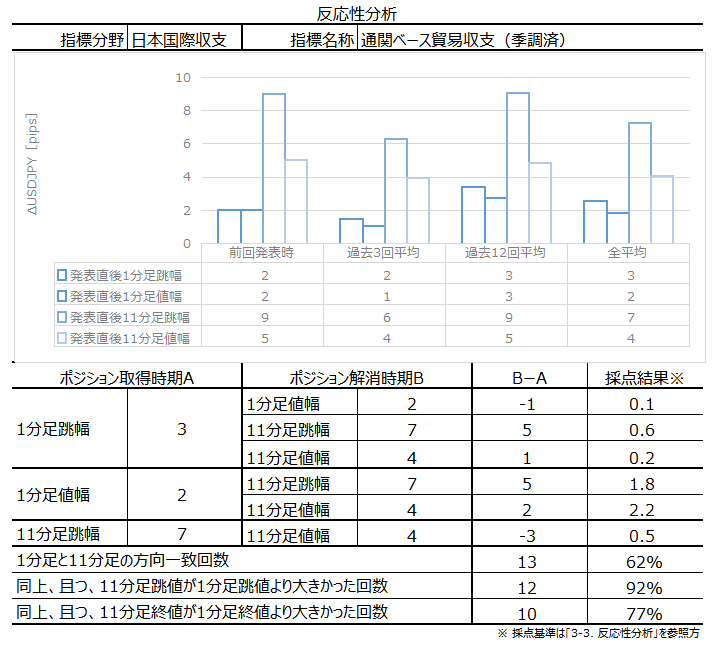

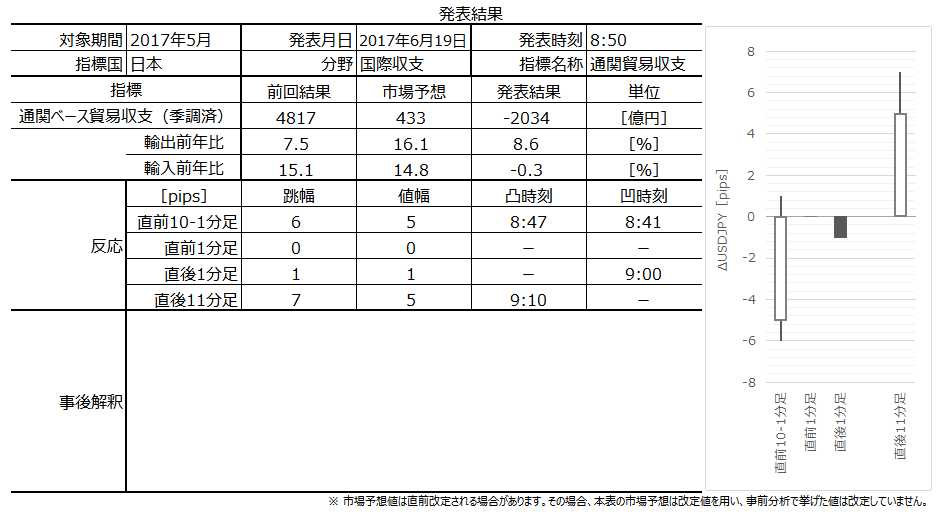

���{���ێ��x�u�ʊփx�[�X�f�Վ��x�i�G���ρj�v���\�O���USDJPY�������́i2017�N6��19��08:50���\���ʌ��؍ρj

�ȉ��A�u�T.�����E���́v�����O���e���A�u�U.���ʁE���v�����㓊�e���Ă��܂��B�u���O�̓��t�͎��O���e���ƂȂ��Ă��܂��B�w�W���\��Ɏ��㓊�e���A���̓����́u�U.���ʁE���v�̃^�C�g���s�t�߂ɋL�ڂ��Ă��܂��B

2017�N6��19��08:50�ɓ��{���ێ��x�u�ʊփx�[�X�f�Վ��x�i�G���ρj�v�����\����܂��B���\��2017�N5�����̏W�v���ʂł��B

�{�w�W�̗v�_�͉��\�ɐ������Ă����܂����B

���ɁA�{�w�W���\�O��Ƀ|�W�V���������Ƃ��̃|�C���g�����Ă����܂��B

�܂��A�{�w�W�Ŏ�������ł̒��ӓ_�ł��B

���Ɏw�W���͂̌��ʂ͎��̒ʂ�ł��B

�ȏ�̕��͌��ʂɊ�Â��A���̃|�W�V���������܂��B

���J������o���Ɋ�Â��������s���A�ߋ��̎w�W�Ɣ����̊W���r���͂��Ă��܂��B�����Ɋւ���I�����ɔ�ׁA���x�Ɋւ���I�����͎c�O�Ȃ���Ⴂ�Ƃ����̂�����ł��B���m�E���̖ڈ��́A�ߋ����ϒl���ŋ߂̔����̑召�ƌ���ׂĊ��o�I�ɔ��C�����Ă���A�Ƃ����̂�����ł��B

�u�f�Վ��x�v�Ɓu�f�Վ��x�i�ʊփx�[�X�j�v�́A�u�A�����l�v�Ɓu�v��͈́E���_�v�̈Ⴂ������A���Ƃ��Ɛ�������v���Ȃ����̂ł��B���̈Ⴂ�����������������ƁA�A�����ی����Ƃ������T�[�r�X���x���܂ށE�܂܂Ȃ��Ƃ����Ⴂ�ƁA���L���ړ]���_�ƒʊ֎��_�Ƃ����Ⴂ�ł��B

�Ⴆ�A���{���A�����J���̐l�H�q�����w�����A�A�����J�őł��グ��P�[�X�ɂ��ẮA�l�H�q���̏��L�����A�����J������{�Ɉړ]�������_�Łu�f�Վ��x�v�Ɍv�コ��܂����A�l�H�q���͊ŋ��E���z���Ȃ����߁u�f�Փ��v�i�ʊփx�[�X�j�v�ɂ͌v�コ��܂���B

�ڂ����͂������������HP�̐������������������B

�ȉ��̒������͔͈͂́A2015�N1�����ȍ~�O��܂ł�28�̃f�[�^�Ɋ�Â��Ă��܂��B

���}�ɉߋ��̎s��\�z�Ɣ��\���ʂ̐��ڂ������܂��B

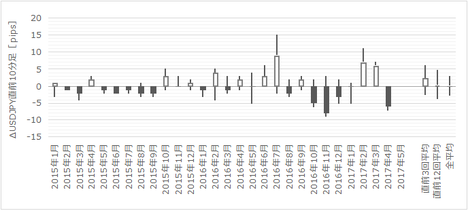

�ߋ��̒��O10-1�����E���O1�����E����1�����E����11�����̎n�l����[�\�N���������Ă����܂��B

�S�̂ɔg������悤�Ɍ����܂��B

���Ȃ킿�A����11�����́A������JPY��������g�����h�̂Ƃ��ɂ͗z���������A������g�����h�̂Ƃ��ɂ͉A���������Ȃ肪���ł��B�����獡�͓���^�C�~���O���ƌ����܂��B

����11���������łȂ��A���̃��[�\�N���ɂ����������X�����M���܂��B

���萔�Ȃ��炲���g�̃`���[�g�c�[����USDJPY�̌��������m�F���������B�蔲���ł����A�債�Ĕ������Ȃ��w�W�Ȃ̂ŁA�킴�킴��ʕ��͂���̂��ʓ|�������̂ŁB

���������͂ł́A�ߋ����\�����1������11�����̒����ƒl�����g���܂��B���̕��͂ŏ\����pips���_�������Ȏw�W���ۂ������f�ł��܂��B�ڍׂ��u���������́v�����Q�Ɗ肢�܂��B

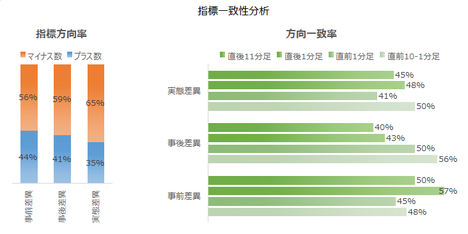

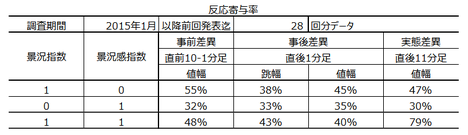

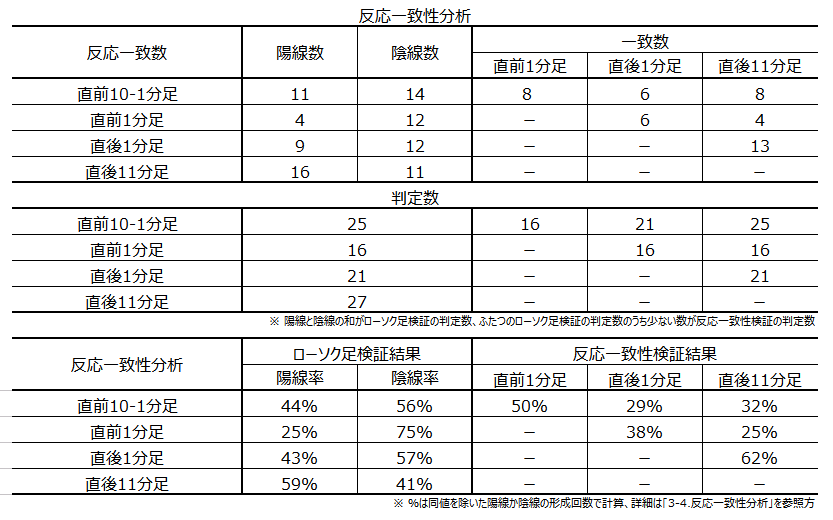

����11�����́A����1�����Ƃ̕�����v����62���ł��B������v���ɒ���1�����ƒ���11�������r���āA���l���m�Ŕ������L�т����Ƃ�92���A�I�l���m�Ŕ������L�т����Ƃ�77�����ƂȂ��Ă��܂��B

�m���I�ɂ́A�w�W���\��̔����������m�F���A����11�����̒�����_����5pips���x�����m�ł���\���������ł��傤�B��ϓI�Șb������A����5pips���̒��˂�09:00�̓��؊�t����ɒZ���Ԃ�������邱�Ƃ������̂ŁA�����ӂ��������B

������v�����͂́A�w�W���\�O��̔��������ɓ����I�ȕ肪�Ȃ����ׂĂ��܂��B�ڍׂ��u������v�����́v�����Q�Ɗ肢�܂��B

���O1�����͉A������75���ł��B���������A�ߋ��̕��ϓI�Ȓ������͂�1pips��������܂���B���������ɂ͕s�����ł��B

�����āA���O10-1�����͒���1�����Ƃ̕�����v����29���i�s��v��71���j�A���O1�����͒���11�����Ƃ̕�����v����25���i�s��v��75���j�ł��B����́A���̎w�W��v�����͂ł��ʂ̌`�œ����悤�ȌX���������Ă���̂ŁA������̐��������Q�Ƃ��������B

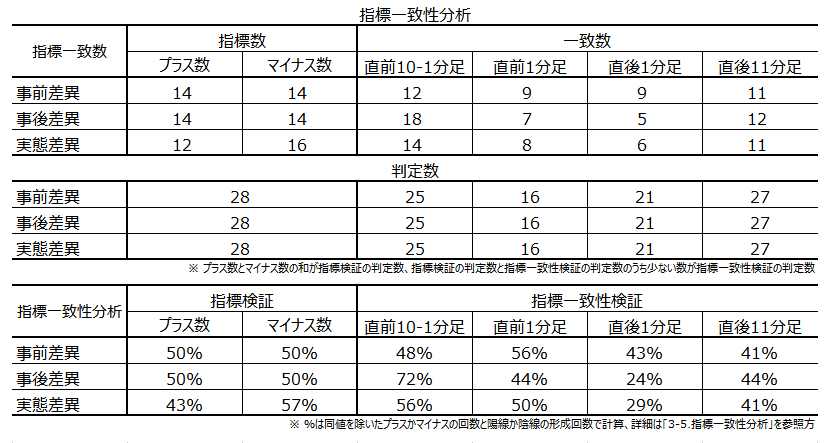

�w�W��v�����͂́A�w�W�̑O�ʂƎs��\�z�̍��i���O���فj�ƁA���\���ʂƎs��\�z�̍��i���㍷�فj�ƁA���\���ʂƑO�ʂ̍��i���ԍ��فj�����߁A���̃v���X�E�}�C�i�X�Ɣ��������ɕ肪�Ȃ����ׂĂ��܂��B�ڍׂ��u�w�W��v�����́v�����Q�Ɗ肢�܂��B

���O���ق́A�s��\�z���ǂ����ꔽ��������\�ߎ������Ă��钛����܂���B

���㍷�ق́A���O10-1�����Ƃ̕�����v����72���ƂȂ��Ă���A����1�����Ƃ̕�����v����24���i�s��v��76���j�ƂȂ��Ă��܂��B����́A�w�W���\�O�Ƀ��[�g�ւ̐܍��݂��I��A���\��ɂ͂��̃|�W�V�������������Ă��铮���ł��B

���ԍ��ق́A����1�����Ƃ̕�����v����29���i�s��v��71���j�ƂȂ��Ă��܂��B���������A���O10-1�����Ƃ̕�����v���ɂ͑傫�ȕ肪���o���܂���B���̂��Ƃ́A���㍷�قƒ��O10-1�����E����1�����Ƃ̊W�ƑΔ䂵�čl����ƁA�{�w�W���O�ʂɊW�Ȃ��s��\�z�Ƃ����W�������Ȃ��Ƃ����t�����܂��B

�����ӏ������̃V�i���I�̍������Q�Ɗ肢�܂��B

�ȉ���2017�N6��20���ɒNjL���Ă��܂��B

�{�w�W���\���ʋy�є����͎��̒ʂ�ł����B

���ʂ͎s��\�z�������A�����͉A���ł����B�����A����1�������߂���ƁA���؊�t���ɂ�ŗz���ɓ]���܂����B

����́A�A�o�z��6�����A���������Ă��܂��B����A�A���z�͍X�ɑ������āA2015�N1���ȗ��̐L�ї��ƂȂ�܂����B�A�������̌����́A5�����f�[�^����NGW�̉e���ŗA�o���L�єY�ތX�������邱�ƁA�O�N�������~���Ȃ��ƁA��N�͌F�{�n�k�̌����������ƁA���������܂��B

�n��ʗA�o�́A�č����{11.6���A�A�W�A���{16.8���A��EU���{19.8���ƁA�傫���L�тĂ��܂��B

�A���́A�Β��f�ՐԎ���3�����A���ƂȂ��Ă��܂��B

����ł��܂���ł����B

���O�̒����E���͓��e�ɂ��Č����Ă����܂��B

����͂ł��Ȃ��������̂́A�V�i���I�͌����Ă����܂��B

�V�i���I�́A�w�W���\���O�ɒ��O10-1�����Ƌt�����Ɏ擾����A�Ƃ������̂ł����B���ق���A����1�����̕����͓������Ă������̂́A���̒��x�̔����ł͗��m�ł������ǂ����^��ł��B���܂�ɔ��������������āA���m���x��đ��ƂȂ��Ă����\���̕��������A�Ǝv���܂��B

�܂��nj��V�i���I�́u��L�V�i���I�����m�ł����Ȃ瓯�����ɒnj��v�ł�����A�|�W�V�����͎��Ȃ������Ǝv���܂��B

�Ƃ�����A���炩�ɒ���1�����̔������������i�������Ȃ��w�W�j�Ȃ̂ł�����A�{�w�W�ł̎���V�i���I�͓��؊�t�O�̕����ĂȂ��Ƒʖڂł��ˁB

�����7��20��08:50���\�\��ł��B

�����āA�{�f�[�^�Ƃ̑��ւ������܂�鍑�ێ��x�̔��\�́A7��1��08:50�̗\��ł��B

�{�L���́A�����w�W�̔��\������x�ɍX�V���J��Ԃ��Đ��x�����}��A�ߋ��̋��P�����̔��\���̎���Ŋ�������悤�ɓw�߂Ă��܂��B���������A����ł��I������75�����x�ɗ��܂�A100���ł͂���܂���B�ڍׂ��u1. FX�͏�B����̂��v�����Q�Ƃ��������B

�����āA�{�L���͕M�Ҍl�̌����Ɋ�Â��Ă��܂��B�{�L���Ɋ܂܂�鉿�i�E�f�[�^�E���̑���́A�{�L���ɓY�t���ꂽ�����N��Ƃ͊W����܂���B�܂��A����┄���ɂ�����ӎv������A�{�L���̋L�ڒʂ�ɍs�����Ƃ͓K�ł͂���܂���B�����āA�{�L���̓��e�����i���������������Ƃ̏����ł͂Ȃ����ƂL���Ă����܂��B�L�ړ��e�̃I���W�i���e�B��M�����m�ۂɂ͓w�߂Ă�����̂́A����ł����S�̃`�F�b�N�͍s���Ă��Ȃ��\��������܂��B

�|�W�V���������ŏI�I�Ȃ����f�͓ǎ҂����g�̐ӔC�ƂȂ�܂��B���̓_��\�߂������̏�A�{�L����FX���y���ވꏕ�ƂȂ�K���ł��B

�{�L���ɂ����镪�̓V�[�g�A�ꕔ�T���͈�A�̑̌n�����ꂽ�菇���A�l�̎���ȊO�̖ړI�Ŏg�p�E���J�E���p���s���ꍇ�ɂ́A���쌠�ҋy��FX��@������ɑ��A�A������艽�炩�̍��ӂ��s���K�v������܂��B

2017�N6��19��08:50�ɓ��{���ێ��x�u�ʊփx�[�X�f�Վ��x�i�G���ρj�v�����\����܂��B���\��2017�N5�����̏W�v���ʂł��B

�{�w�W�̗v�_�͉��\�ɐ������Ă����܂����B

���ɁA�{�w�W���\�O��Ƀ|�W�V���������Ƃ��̃|�C���g�����Ă����܂��B

�܂��A�{�w�W�Ŏ�������ł̒��ӓ_�ł��B

- �قƂ�ǔ������܂���B�ł��f���ȉe��������₷������1���������̉ߋ����ϒl�͋͂�3pips�ŁA���ϒl��2�{���Ĕ����������Ƃ�11���i5pips���Ĕ����������Ƃ�10���1��j��������܂���B

���Ɏw�W���͂̌��ʂ͎��̒ʂ�ł��B

- �{�w�W���\���ɂ́A���\���ʂ��s��\�z������i�����j�Ɣ�����i������j�A��������i���������j�̌X��������܂��B���̈���A���O10-1�������z���Ȃ甭�\���ʂ��s��\�z�������A�A���Ȃ����Ƃ����\���I�ȌX���������܂��B���̂���̊m���͖{���u�w�W��v�����́v�̍������Q�Ɗ肢�܂��B

�ȏ�̕��͌��ʂɊ�Â��A���̃|�W�V���������܂��B

- �|�W�V�����́A�w�W���\���O�ɒ��O10-1�����Ƌt�����Ɏ擾���܂��B���m������5pips�Ƃ��Ă����܂��B�|�W�V�����擾��3���Ŏ��Ԑ�������܂��B

- ������L�|�W�V�����ŗ��m�ł�����A���؊�t���O�ɓ������̃|�W�V���������܂��B��������m������5pips�Ƃ��܂��B�|�W�V�����擾��3���Ŏ��Ԑ�������܂��B

�T.�����E����

���J������o���Ɋ�Â��������s���A�ߋ��̎w�W�Ɣ����̊W���r���͂��Ă��܂��B�����Ɋւ���I�����ɔ�ׁA���x�Ɋւ���I�����͎c�O�Ȃ���Ⴂ�Ƃ����̂�����ł��B���m�E���̖ڈ��́A�ߋ����ϒl���ŋ߂̔����̑召�ƌ���ׂĊ��o�I�ɔ��C�����Ă���A�Ƃ����̂�����ł��B

�y1. �w�W�T�v�z

�u�f�Վ��x�v�Ɓu�f�Վ��x�i�ʊփx�[�X�j�v�́A�u�A�����l�v�Ɓu�v��͈́E���_�v�̈Ⴂ������A���Ƃ��Ɛ�������v���Ȃ����̂ł��B���̈Ⴂ�����������������ƁA�A�����ی����Ƃ������T�[�r�X���x���܂ށE�܂܂Ȃ��Ƃ����Ⴂ�ƁA���L���ړ]���_�ƒʊ֎��_�Ƃ����Ⴂ�ł��B

�Ⴆ�A���{���A�����J���̐l�H�q�����w�����A�A�����J�őł��グ��P�[�X�ɂ��ẮA�l�H�q���̏��L�����A�����J������{�Ɉړ]�������_�Łu�f�Վ��x�v�Ɍv�コ��܂����A�l�H�q���͊ŋ��E���z���Ȃ����߁u�f�Փ��v�i�ʊփx�[�X�j�v�ɂ͌v�コ��܂���B

�ڂ����͂������������HP�̐������������������B

�y2. ���o����z

�ȉ��̒������͔͈͂́A2015�N1�����ȍ~�O��܂ł�28�̃f�[�^�Ɋ�Â��Ă��܂��B

�i2-1. �ߋ����j

���}�ɉߋ��̎s��\�z�Ɣ��\���ʂ̐��ڂ������܂��B

�i2-2. �ߋ������j

�ߋ��̒��O10-1�����E���O1�����E����1�����E����11�����̎n�l����[�\�N���������Ă����܂��B

�S�̂ɔg������悤�Ɍ����܂��B

���Ȃ킿�A����11�����́A������JPY��������g�����h�̂Ƃ��ɂ͗z���������A������g�����h�̂Ƃ��ɂ͉A���������Ȃ肪���ł��B�����獡�͓���^�C�~���O���ƌ����܂��B

����11���������łȂ��A���̃��[�\�N���ɂ����������X�����M���܂��B

���萔�Ȃ��炲���g�̃`���[�g�c�[����USDJPY�̌��������m�F���������B�蔲���ł����A�債�Ĕ������Ȃ��w�W�Ȃ̂ŁA�킴�킴��ʕ��͂���̂��ʓ|�������̂ŁB

�y3. ��^���́z

�i3-1. ���������́j

���������͂ł́A�ߋ����\�����1������11�����̒����ƒl�����g���܂��B���̕��͂ŏ\����pips���_�������Ȏw�W���ۂ������f�ł��܂��B�ڍׂ��u���������́v�����Q�Ɗ肢�܂��B

����11�����́A����1�����Ƃ̕�����v����62���ł��B������v���ɒ���1�����ƒ���11�������r���āA���l���m�Ŕ������L�т����Ƃ�92���A�I�l���m�Ŕ������L�т����Ƃ�77�����ƂȂ��Ă��܂��B

�m���I�ɂ́A�w�W���\��̔����������m�F���A����11�����̒�����_����5pips���x�����m�ł���\���������ł��傤�B��ϓI�Șb������A����5pips���̒��˂�09:00�̓��؊�t����ɒZ���Ԃ�������邱�Ƃ������̂ŁA�����ӂ��������B

�i3-2. ������v�����́j

������v�����͂́A�w�W���\�O��̔��������ɓ����I�ȕ肪�Ȃ����ׂĂ��܂��B�ڍׂ��u������v�����́v�����Q�Ɗ肢�܂��B

���O1�����͉A������75���ł��B���������A�ߋ��̕��ϓI�Ȓ������͂�1pips��������܂���B���������ɂ͕s�����ł��B

�����āA���O10-1�����͒���1�����Ƃ̕�����v����29���i�s��v��71���j�A���O1�����͒���11�����Ƃ̕�����v����25���i�s��v��75���j�ł��B����́A���̎w�W��v�����͂ł��ʂ̌`�œ����悤�ȌX���������Ă���̂ŁA������̐��������Q�Ƃ��������B

�i3-3. �w�W��v�����́j

�w�W��v�����͂́A�w�W�̑O�ʂƎs��\�z�̍��i���O���فj�ƁA���\���ʂƎs��\�z�̍��i���㍷�فj�ƁA���\���ʂƑO�ʂ̍��i���ԍ��فj�����߁A���̃v���X�E�}�C�i�X�Ɣ��������ɕ肪�Ȃ����ׂĂ��܂��B�ڍׂ��u�w�W��v�����́v�����Q�Ɗ肢�܂��B

���O���ق́A�s��\�z���ǂ����ꔽ��������\�ߎ������Ă��钛����܂���B

���㍷�ق́A���O10-1�����Ƃ̕�����v����72���ƂȂ��Ă���A����1�����Ƃ̕�����v����24���i�s��v��76���j�ƂȂ��Ă��܂��B����́A�w�W���\�O�Ƀ��[�g�ւ̐܍��݂��I��A���\��ɂ͂��̃|�W�V�������������Ă��铮���ł��B

���ԍ��ق́A����1�����Ƃ̕�����v����29���i�s��v��71���j�ƂȂ��Ă��܂��B���������A���O10-1�����Ƃ̕�����v���ɂ͑傫�ȕ肪���o���܂���B���̂��Ƃ́A���㍷�قƒ��O10-1�����E����1�����Ƃ̊W�ƑΔ䂵�čl����ƁA�{�w�W���O�ʂɊW�Ȃ��s��\�z�Ƃ����W�������Ȃ��Ƃ����t�����܂��B

�y4. �V�i���I�쐬�z

�����ӏ������̃V�i���I�̍������Q�Ɗ肢�܂��B

�ȏ�

2017�N6��19��08:50���\

�ȉ���2017�N6��20���ɒNjL���Ă��܂��B

�U. ���ʁE����

�y5. ���\���ʁz

�i5-1. �w�W���ʁj

�{�w�W���\���ʋy�є����͎��̒ʂ�ł����B

���ʂ͎s��\�z�������A�����͉A���ł����B�����A����1�������߂���ƁA���؊�t���ɂ�ŗz���ɓ]���܂����B

����́A�A�o�z��6�����A���������Ă��܂��B����A�A���z�͍X�ɑ������āA2015�N1���ȗ��̐L�ї��ƂȂ�܂����B�A�������̌����́A5�����f�[�^����NGW�̉e���ŗA�o���L�єY�ތX�������邱�ƁA�O�N�������~���Ȃ��ƁA��N�͌F�{�n�k�̌����������ƁA���������܂��B

�n��ʗA�o�́A�č����{11.6���A�A�W�A���{16.8���A��EU���{19.8���ƁA�傫���L�тĂ��܂��B

�A���́A�Β��f�ՐԎ���3�����A���ƂȂ��Ă��܂��B

�i5-2. ������ʁj

����ł��܂���ł����B

�y6. ���͌��z

�i6-1. ���͌��j

���O�̒����E���͓��e�ɂ��Č����Ă����܂��B

- �قƂ�ǔ������Ȃ��A�Ƃ����_�͂��̒ʂ�ł����B����A����1�����͒����E�l����1pips��������܂���B

- �{�w�W���\���ɂ́A���\���ʂ��s��\�z������i�����j�Ɣ�����i������j�A��������i���������j�̌X��������A�Ǝw�E���Ă��܂����B

���ʂ́A�s��\�z��������ĉA���i1pips�j�ł�����A�ߋ��̌X���Ƃ͈Ⴄ�����ł��B���������A����͊m����̖��ł��B - �����āA���O10-1�������z���Ȃ甭�\���ʂ��s��\�z�������A�A���Ȃ����Ƃ����\���I�ȌX���������܂��B

���ʂ́A����10-1�������z���Ŏw�W�͎s��\�z����������̂ŁA�ߋ��̌X���ʂ肾�����ƌ����܂��B�����炱�̌X���ɂ͍Č���������A�Ƃ����ɂ͏����^�₪�c��܂��B���������������܂��B

�i6-2. �V�i���I���j

����͂ł��Ȃ��������̂́A�V�i���I�͌����Ă����܂��B

�V�i���I�́A�w�W���\���O�ɒ��O10-1�����Ƌt�����Ɏ擾����A�Ƃ������̂ł����B���ق���A����1�����̕����͓������Ă������̂́A���̒��x�̔����ł͗��m�ł������ǂ����^��ł��B���܂�ɔ��������������āA���m���x��đ��ƂȂ��Ă����\���̕��������A�Ǝv���܂��B

�܂��nj��V�i���I�́u��L�V�i���I�����m�ł����Ȃ瓯�����ɒnj��v�ł�����A�|�W�V�����͎��Ȃ������Ǝv���܂��B

�Ƃ�����A���炩�ɒ���1�����̔������������i�������Ȃ��w�W�j�Ȃ̂ł�����A�{�w�W�ł̎���V�i���I�͓��؊�t�O�̕����ĂȂ��Ƒʖڂł��ˁB

�����7��20��08:50���\�\��ł��B

�����āA�{�f�[�^�Ƃ̑��ւ������܂�鍑�ێ��x�̔��\�́A7��1��08:50�̗\��ł��B

�ȏ�

�[�[�[���L�[�[�[

�{�L���́A�����w�W�̔��\������x�ɍX�V���J��Ԃ��Đ��x�����}��A�ߋ��̋��P�����̔��\���̎���Ŋ�������悤�ɓw�߂Ă��܂��B���������A����ł��I������75�����x�ɗ��܂�A100���ł͂���܂���B�ڍׂ��u1. FX�͏�B����̂��v�����Q�Ƃ��������B

�����āA�{�L���͕M�Ҍl�̌����Ɋ�Â��Ă��܂��B�{�L���Ɋ܂܂�鉿�i�E�f�[�^�E���̑���́A�{�L���ɓY�t���ꂽ�����N��Ƃ͊W����܂���B�܂��A����┄���ɂ�����ӎv������A�{�L���̋L�ڒʂ�ɍs�����Ƃ͓K�ł͂���܂���B�����āA�{�L���̓��e�����i���������������Ƃ̏����ł͂Ȃ����ƂL���Ă����܂��B�L�ړ��e�̃I���W�i���e�B��M�����m�ۂɂ͓w�߂Ă�����̂́A����ł����S�̃`�F�b�N�͍s���Ă��Ȃ��\��������܂��B

�|�W�V���������ŏI�I�Ȃ����f�͓ǎ҂����g�̐ӔC�ƂȂ�܂��B���̓_��\�߂������̏�A�{�L����FX���y���ވꏕ�ƂȂ�K���ł��B

�[�[�[���L�[�[�[

�{�L���ɂ����镪�̓V�[�g�A�ꕔ�T���͈�A�̑̌n�����ꂽ�菇���A�l�̎���ȊO�̖ړI�Ŏg�p�E���J�E���p���s���ꍇ�ɂ́A���쌠�ҋy��FX��@������ɑ��A�A������艽�炩�̍��ӂ��s���K�v������܂��B

�ȏ�

posted by FX��@�������Apaji�ł��B�@�@�@�@�@�����Ďʐ^��M�N�ł��B at 20:55| Comment(0)

| TrackBack(0)

| DB1. ���{�w�WDB

2017�N06��10��

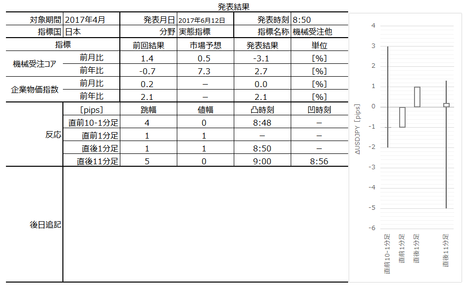

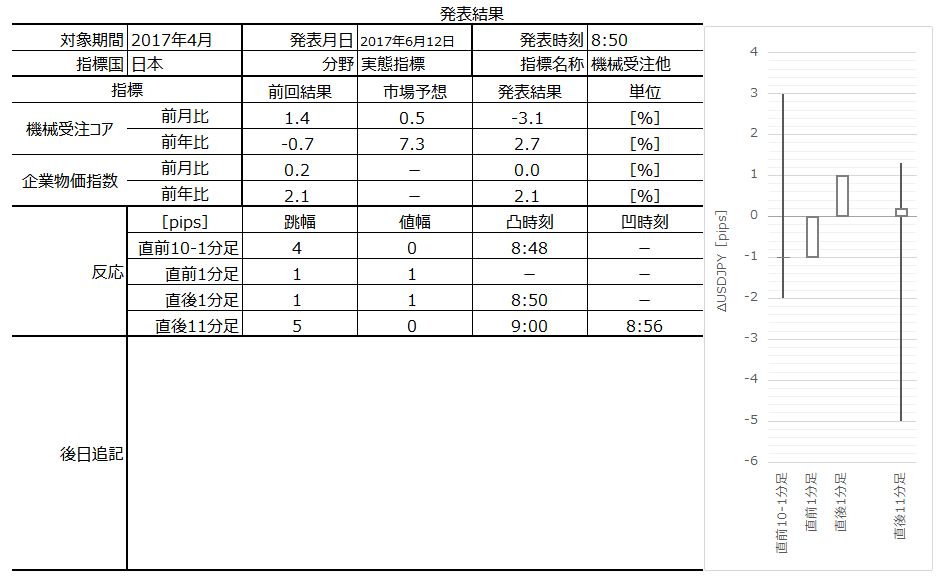

���{���Ԏw�W�u�@�B�v���\�O���USDJPY�������́i2017�N6��12��08:50���\���ʌ��؍ρj

�ȉ��A�u�T.�����E���́v�����O���e���A�u�U.���ʁE���v�����㓊�e���Ă��܂��B�u���O�̓��t�͎��O���e���ƂȂ��Ă��܂��B�w�W���\��Ɏ��㓊�e���A���̓����́u�U.���ʁE���v�̃^�C�g���s�t�߂ɋL�ڂ��Ă��܂��B

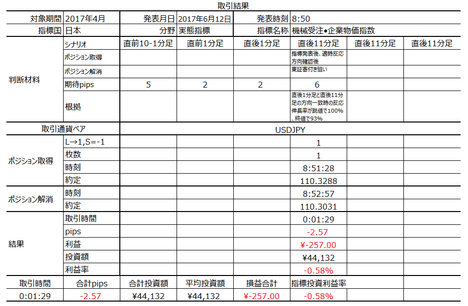

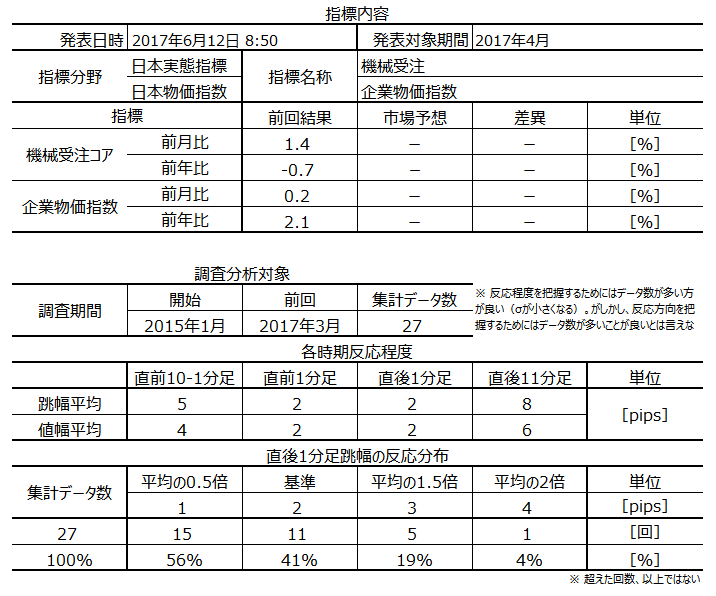

2017�N6��12��08:50�ɓ��{���Ԏw�W�u�@�B�v�����\����܂��B

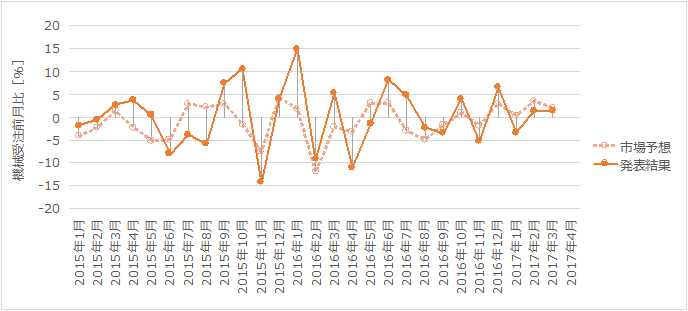

�����ɕ����w�W�u��ƕ����w���v�����\����܂��B���������A������ւ̔����ւ̉e���͉ߋ��̌o�����疳�����Ă������x������܂���B

�@�B��2017�N4�����A��ƕ����w����5�����̃f�[�^�ł��B

�{�w�W�̗v�_�͉��\�ɐ������Ă����܂����B

���ɁA�{�w�W���\�O��Ƀ|�W�V���������Ƃ��̃|�C���g�����Ă����܂��B

�{�w�W�Ŏ�������ł̒��ӓ_�ł��B

�w�W�ɂ��Ă͎��̒ʂ�ł��B

�V�i���I�͎��̒ʂ�ł��B

���J������o���Ɋ�Â��������s���A�ߋ��̎w�W�Ɣ����̊W���r���͂��Ă��܂��B�����Ɋւ���I�����ɔ�ׁA���x�Ɋւ���I�����͎c�O�Ȃ���Ⴂ�Ƃ����̂�����ł��B���m�E���̖ڈ��́A�ߋ����ϒl���ŋ߂̔����̑召�ƌ���ׂĊ��o�I�ɔ��C�����Ă���A�Ƃ����̂�����ł��B

����ȉe���͂̏����Ȏw�W�ɋ����������Ă��d������܂���B

�ȉ��̒������͔͈͂́A2015�N1�����ȍ~�O��܂ł�27�̃f�[�^�Ɋ�Â��Ă��܂��B

���}�ɉߋ��̎s��\�z�Ɣ��\���ʂ������܂��B

����̎s��\�z�͂܂��o�Ă��Ȃ��悤�ł����A����Ȃ��Ƃ͂ǂ��ł��ǂ��w�W�ł��B

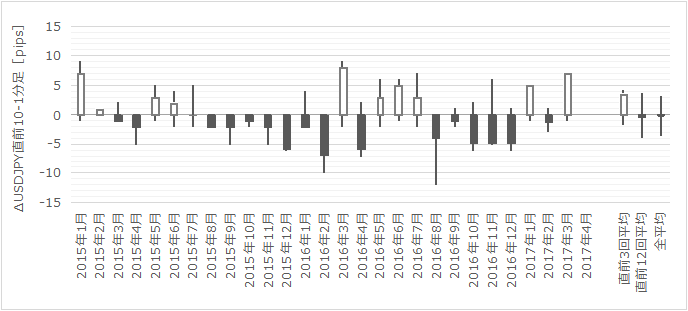

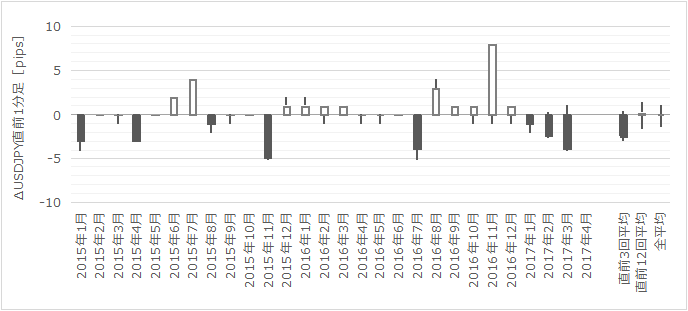

�ߋ��̒��O10-1�����E���O1�����E����1�����E����11�����̎n�l����[�\�N���������Ă����܂��B

���������͂ł́A�ߋ����\�����1������11�����̒����ƒl�����g���܂��B���̕��͂ŏ\����pips���_�������Ȏw�W���ۂ������f�ł��܂��B�ڍׂ��u���������́v�����Q�Ɗ肢�܂��B

����11�����́A����1�����Ƃ̕�����v����61���ł��B������v���ɒ���1�����ƒ���11�������r���āA���l���m�Ŕ������L�т����Ƃ�100���A�I�l���m�Ŕ������L�т����Ƃ�93���ƂȂ��Ă��܂��B

�܂�A�m���I�ɂ͔����������m�F�ł�����A�nj��|�W�V�������擾���Ē���11�������l��_����w�W�ł��B

�A���A������v����61�����Ƃ������Ƃɂ͂����ӂ��������B

������v�����͂́A�w�W���\�O��̔��������ɓ����I�ȕ肪�Ȃ����ׂĂ��܂��B�ڍׂ��u������v�����́v�����Q�Ɗ肢�܂��B

�w�W��v�����͂́A�w�W�̑O�ʂƎs��\�z�̍��i���O���فj�ƁA���\���ʂƎs��\�z�̍��i���㍷�فj�ƁA���\���ʂƑO�ʂ̍��i���ԍ��فj�����߁A���̃v���X�E�}�C�i�X�Ɣ��������ɕ肪�Ȃ����ׂĂ��܂��B�ڍׂ��u�w�W��v�����́v�����Q�Ɗ肢�܂��B

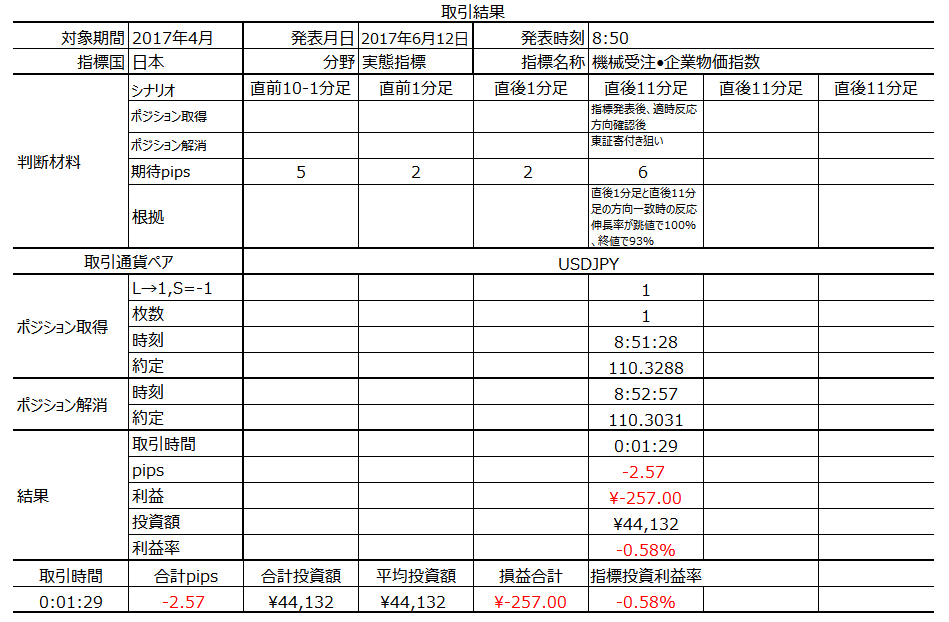

�����ӏ������̃V�i���I�̍����������������B

�ȉ���2017�N6��12��21:20���ɒNjL���Ă��܂��B

�{�w�W���\���ʋy�є����͎��̒ʂ�ł����B

���ʂ́A�@�B���s��\�z�E�O�ʂ�����������̂́A�����͗z���ƂȂ�܂����B

������ʂ͎��̒ʂ�ł����B

��q����悤�ɁA���͂͌��ʓI�ɓ����������̂́A�������q�Q���Ă���A����1�����̕��������Ēnj����Ă��̂ł͑��ƂȂ��Ă��܂����������܂����B

���O���͂ł́A����1�����ƒ���11�����̕�����v����100���Ȃ̂ŁA���v�ŗǂ���Βnj����ׂ��w�W�A�ƋL���Ă��܂����B

���������A�{���̎w�W���\��̃`���[�g�́A���\����1���o�ߌ�͉A�����ɐU��A���؊��t�����T����09:00���O���Ɉ�C�ɗz�����ւƍĖ߂�������܂����B

���Ƃ��Ɛ�pips�_���̒nj��䂦�A����1�������z���ƂȂ������Ƃ����Ēnj������̂ł́A�A�����ɐ�pips�U�ꂽ���_�ő������S�ł��B

����āA���͓͂������Ă�����̂́A����ł͕����Ă��d������܂���B

����Ȃ��Ƃ�����܂��B

����ȂƂ��͖��Ɋ撣���ėz���ɓ]����̂�҂��A�������Ƒ��肷����������ڂł݂��爫���Ȃ����Ȃ�����ǂ��̂ł��B������݂����ł����ǁB

��肠��܂���B

�{�L���́A�����w�W�̔��\������x�ɍX�V���J��Ԃ��Đ��x�����}��A�ߋ��̋��P�����̔��\���̎���Ŋ�������悤�ɓw�߂Ă��܂��B���������A����ł��I������75�����x�ɗ��܂�A100���ł͂���܂���B�ڍׂ��u1. FX�͏�B����̂��v�����Q�Ƃ��������B

�����āA�{�L���͕M�Ҍl�̌����Ɋ�Â��Ă��܂��B�{�L���Ɋ܂܂�鉿�i�E�f�[�^�E���̑���́A�{�L���ɓY�t���ꂽ�����N��Ƃ͊W����܂���B�܂��A����┄���ɂ�����ӎv������A�{�L���̋L�ڒʂ�ɍs�����Ƃ͓K�ł͂���܂���B�����āA�{�L���̓��e�����i���������������Ƃ̏����ł͂Ȃ����ƂL���Ă����܂��B�L�ړ��e�̃I���W�i���e�B��M�����m�ۂɂ͓w�߂Ă�����̂́A����ł����S�̃`�F�b�N�͍s���Ă��Ȃ��\��������܂��B

�|�W�V���������ŏI�I�Ȃ����f�͓ǎ҂����g�̐ӔC�ƂȂ�܂��B���̓_��\�߂������̏�A�{�L����FX���y���ވꏕ�ƂȂ�K���ł��B

�{�L���ɂ����镪�̓V�[�g�A�ꕔ�T���͈�A�̑̌n�����ꂽ�菇���A�l�̎���ȊO�̖ړI�Ŏg�p�E���J�E���p���s���ꍇ�ɂ́A���쌠�ҋy��FX��@������ɑ��A�A������艽�炩�̍��ӂ��s���K�v������܂��B

2017�N6��12��08:50�ɓ��{���Ԏw�W�u�@�B�v�����\����܂��B

�����ɕ����w�W�u��ƕ����w���v�����\����܂��B���������A������ւ̔����ւ̉e���͉ߋ��̌o�����疳�����Ă������x������܂���B

�@�B��2017�N4�����A��ƕ����w����5�����̃f�[�^�ł��B

�{�w�W�̗v�_�͉��\�ɐ������Ă����܂����B

���ɁA�{�w�W���\�O��Ƀ|�W�V���������Ƃ��̃|�C���g�����Ă����܂��B

�{�w�W�Ŏ�������ł̒��ӓ_�ł��B

- ��{�I�ɂ͔������܂���B���ɁA���\����1����������5pips�ȏ�̔��������������Ƃ��ߋ�4����������܂���B������A�ȉ�1�_�̒��ڂ��ׂ������ȊO�ɂ́A�����̂������낳���S������܂���B

�w�W�ɂ��Ă͎��̒ʂ�ł��B

- �{�w�W�ɂ͓���������܂��B

���Ȃ킿�A����1�����ƒ���11�����Ƃ̕�����v����61���Ƃ��܂荂������܂���B���������A������v���ɂ́A����1�����ƒ���11�����̒��l���m�E�I�l���m���ׂ�ƁA�����L�������e100���E93���ł��B

�����āA�ߋ����ς̔������x������ƁA����1�����̒��l�E�I�l���ς͊e2pips��������܂���i�������Ă���A���Ă��Ȃ��̂����j�B���������A����11�����̒��l�E�I�l���ς͊e8pips�E6pips�ł��B������A�����������������A���̌�Ƃ̍�4�`6pips���nj��Ŏ��₷���̂ł��B

���[�Z�R���Ďv���Ă͂����܂���B

�A���A������v����61�����Ƃ������Ƃɂ͂����ӂ��������B�t�Ɍ����A�����Ă��債�����Ƃ���܂���B

�V�i���I�͎��̒ʂ�ł��B

- �w�W���\��ɒnj��|�W�V���������܂��B

�A���A����07:00������̃g�����h���㏸�E���~�̂����ꂩ�ɋ����A���̕����ɔ����锽���̂Ƃ��ɂ̓|�W�V�����擾����߂܂��B

�ƂĂ��ƂĂ��g�����h�ɑł����悤�ȉe���͂�����w�W�ł͂���܂���B

�T.�����E����

���J������o���Ɋ�Â��������s���A�ߋ��̎w�W�Ɣ����̊W���r���͂��Ă��܂��B�����Ɋւ���I�����ɔ�ׁA���x�Ɋւ���I�����͎c�O�Ȃ���Ⴂ�Ƃ����̂�����ł��B���m�E���̖ڈ��́A�ߋ����ϒl���ŋ߂̔����̑召�ƌ���ׂĊ��o�I�ɔ��C�����Ă���A�Ƃ����̂�����ł��B

�y1. �w�W�T�v�z

����ȉe���͂̏����Ȏw�W�ɋ����������Ă��d������܂���B

�y2. ���o����z

�ȉ��̒������͔͈͂́A2015�N1�����ȍ~�O��܂ł�27�̃f�[�^�Ɋ�Â��Ă��܂��B

�i2-1. �ߋ����j

���}�ɉߋ��̎s��\�z�Ɣ��\���ʂ������܂��B

����̎s��\�z�͂܂��o�Ă��Ȃ��悤�ł����A����Ȃ��Ƃ͂ǂ��ł��ǂ��w�W�ł��B

�i2-2. �ߋ������j

�ߋ��̒��O10-1�����E���O1�����E����1�����E����11�����̎n�l����[�\�N���������Ă����܂��B

�y3. ��^���́z

�i3-1. ���������́j

���������͂ł́A�ߋ����\�����1������11�����̒����ƒl�����g���܂��B���̕��͂ŏ\����pips���_�������Ȏw�W���ۂ������f�ł��܂��B�ڍׂ��u���������́v�����Q�Ɗ肢�܂��B

����11�����́A����1�����Ƃ̕�����v����61���ł��B������v���ɒ���1�����ƒ���11�������r���āA���l���m�Ŕ������L�т����Ƃ�100���A�I�l���m�Ŕ������L�т����Ƃ�93���ƂȂ��Ă��܂��B

�܂�A�m���I�ɂ͔����������m�F�ł�����A�nj��|�W�V�������擾���Ē���11�������l��_����w�W�ł��B

�A���A������v����61�����Ƃ������Ƃɂ͂����ӂ��������B

�i3-2. ������v�����́j

������v�����͂́A�w�W���\�O��̔��������ɓ����I�ȕ肪�Ȃ����ׂĂ��܂��B�ڍׂ��u������v�����́v�����Q�Ɗ肢�܂��B

�i3-3. �w�W��v�����́j

�w�W��v�����͂́A�w�W�̑O�ʂƎs��\�z�̍��i���O���فj�ƁA���\���ʂƎs��\�z�̍��i���㍷�فj�ƁA���\���ʂƑO�ʂ̍��i���ԍ��فj�����߁A���̃v���X�E�}�C�i�X�Ɣ��������ɕ肪�Ȃ����ׂĂ��܂��B�ڍׂ��u�w�W��v�����́v�����Q�Ɗ肢�܂��B

�y4. �V�i���I�쐬�z

�����ӏ������̃V�i���I�̍����������������B

�ȏ�

2017�N6��12��08:50���\

�ȉ���2017�N6��12��21:20���ɒNjL���Ă��܂��B

�U. ���ʁE����

�y5. ���\���ʁz

�i5-1. �w�W���ʁj

�{�w�W���\���ʋy�є����͎��̒ʂ�ł����B

���ʂ́A�@�B���s��\�z�E�O�ʂ�����������̂́A�����͗z���ƂȂ�܂����B

�i5-2. ������ʁj

������ʂ͎��̒ʂ�ł����B

��q����悤�ɁA���͂͌��ʓI�ɓ����������̂́A�������q�Q���Ă���A����1�����̕��������Ēnj����Ă��̂ł͑��ƂȂ��Ă��܂����������܂����B

�y6. ���͌��z

�i6-1. ���͌��j

���O���͂ł́A����1�����ƒ���11�����̕�����v����100���Ȃ̂ŁA���v�ŗǂ���Βnj����ׂ��w�W�A�ƋL���Ă��܂����B

���������A�{���̎w�W���\��̃`���[�g�́A���\����1���o�ߌ�͉A�����ɐU��A���؊��t�����T����09:00���O���Ɉ�C�ɗz�����ւƍĖ߂�������܂����B

���Ƃ��Ɛ�pips�_���̒nj��䂦�A����1�������z���ƂȂ������Ƃ����Ēnj������̂ł́A�A�����ɐ�pips�U�ꂽ���_�ő������S�ł��B

����āA���͓͂������Ă�����̂́A����ł͕����Ă��d������܂���B

����Ȃ��Ƃ�����܂��B

����ȂƂ��͖��Ɋ撣���ėz���ɓ]����̂�҂��A�������Ƒ��肷����������ڂł݂��爫���Ȃ����Ȃ�����ǂ��̂ł��B������݂����ł����ǁB

�i6-2. �V�i���I���j

��肠��܂���B

�ȏ�

�[�[�[���L�[�[�[

�{�L���́A�����w�W�̔��\������x�ɍX�V���J��Ԃ��Đ��x�����}��A�ߋ��̋��P�����̔��\���̎���Ŋ�������悤�ɓw�߂Ă��܂��B���������A����ł��I������75�����x�ɗ��܂�A100���ł͂���܂���B�ڍׂ��u1. FX�͏�B����̂��v�����Q�Ƃ��������B

�����āA�{�L���͕M�Ҍl�̌����Ɋ�Â��Ă��܂��B�{�L���Ɋ܂܂�鉿�i�E�f�[�^�E���̑���́A�{�L���ɓY�t���ꂽ�����N��Ƃ͊W����܂���B�܂��A����┄���ɂ�����ӎv������A�{�L���̋L�ڒʂ�ɍs�����Ƃ͓K�ł͂���܂���B�����āA�{�L���̓��e�����i���������������Ƃ̏����ł͂Ȃ����ƂL���Ă����܂��B�L�ړ��e�̃I���W�i���e�B��M�����m�ۂɂ͓w�߂Ă�����̂́A����ł����S�̃`�F�b�N�͍s���Ă��Ȃ��\��������܂��B

�|�W�V���������ŏI�I�Ȃ����f�͓ǎ҂����g�̐ӔC�ƂȂ�܂��B���̓_��\�߂������̏�A�{�L����FX���y���ވꏕ�ƂȂ�K���ł��B

�[�[�[���L�[�[�[

�{�L���ɂ����镪�̓V�[�g�A�ꕔ�T���͈�A�̑̌n�����ꂽ�菇���A�l�̎���ȊO�̖ړI�Ŏg�p�E���J�E���p���s���ꍇ�ɂ́A���쌠�ҋy��FX��@������ɑ��A�A������艽�炩�̍��ӂ��s���K�v������܂��B

�ȏ�

posted by FX��@�������Apaji�ł��B�@�@�@�@�@�����Ďʐ^��M�N�ł��B at 15:02| Comment(0)

| TrackBack(0)

| DB1. ���{�w�WDB

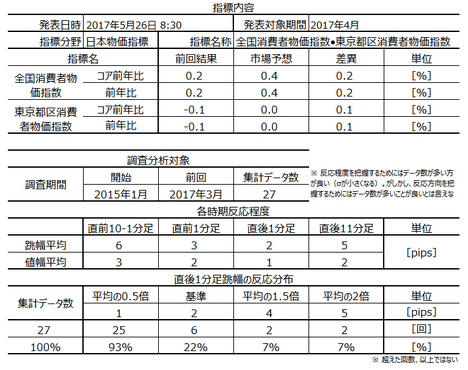

2017�N05��25��

���{�����w�W�uCPI�i�S������ҕ����w���j�v���\�O���USDJPY�������́i2017�N5��26��08:30���\���ʌ��؍ρj

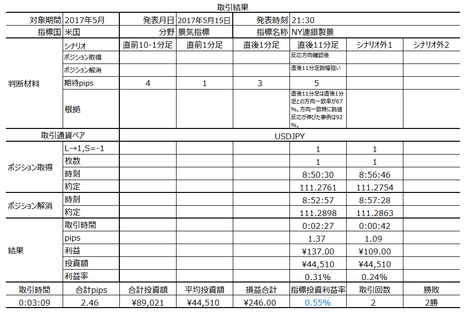

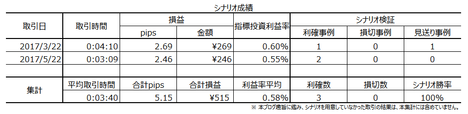

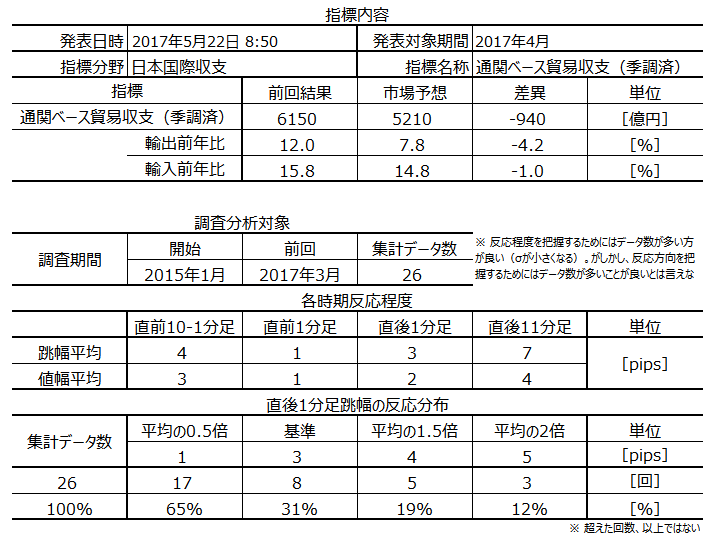

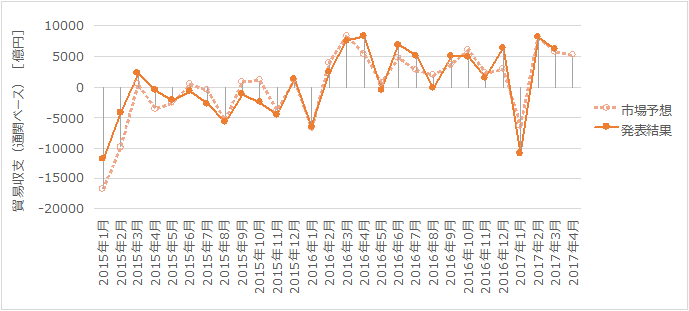

���ʌ���6��1���ȍ~�ɂȂ�܂��B

�ȉ��A�u�T.�����E���́v�����O���e���A�u�U.���ʁE���v�����㓊�e���Ă��܂��B�u���O�̓��t�͎��O���e���ƂȂ��Ă��܂��B�w�W���\��Ɏ��㓊�e���A���̓����́u�U.���ʁE���v�̃^�C�g���s�t�߂ɋL�ڂ��Ă��܂��B

2017�N5��26��08:30�ɓ��{�����w�W�uCPI�i�S������ҕ����w���j�v�����\����܂��B���\��2017�N4�����̏W�v���ʂł��B

�{�w�W�̗v�_�����\�ɐ������Ă����܂����B

���ɁA�{�w�W���\�O��Ƀ|�W�V���������Ƃ��̃|�C���g�����Ă����܂��B

���J������o���Ɋ�Â��������s���A�ߋ��̎w�W�Ɣ����̊W���r���͂��Ă��܂��B�����Ɋւ���I�����ɔ�ׁA���x�Ɋւ���I�����͎c�O�Ȃ���Ⴂ�Ƃ����̂�����ł��B

�R�ACPI�������Ă����Ώ\���ł��B

�ȉ��̒������͔͈͂́A2015�N1�����ȍ~�O��܂ł�27�̃f�[�^�Ɋ�Â��Ă��܂��B

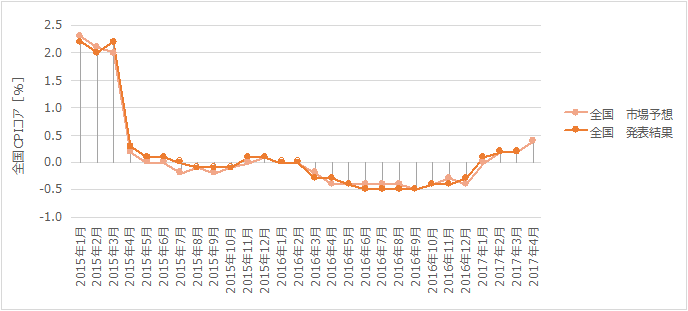

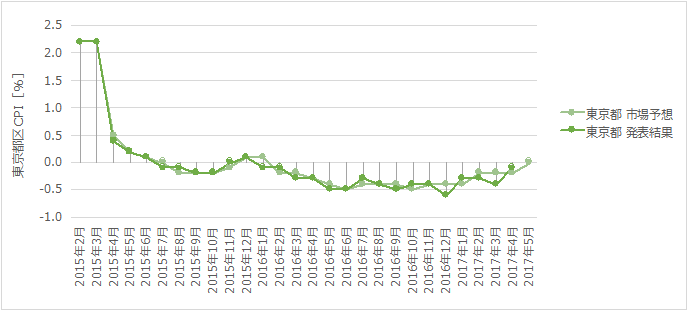

�ߋ��̎s��\�z�Ɣ��\���ʂ������܂��B��}�͑S��CPI�A���}�͓����s��CPI�ł��B

�悭�A�����s��CPI�͑S��CPI�̐�s�w�W���Ƃ������������܂��B�ł��A����ق�FX���S�҂�n���ɂ�������͂���܂���B

��2�}������ׂ�ƁA�m���ɃO���t�͑����`�ŁA����������Ɠ����s��CPI�̕����S��CPI����1������s���Ă��܂��B����������A���̎s��Q���҂������u���āA�����s��CPI�̃f�[�^��S��CPI�̃f�[�^���͂�1���ł���ɓ���ł���Ȃ�A�C���T�C�_�[���ƌ����Ȃ�������܂���B

�ł������S���B

���̂ӂ��̎w�W�͓������\�����̂ł��B������u�����s��CPI�͑S��CPI�̐�s�w�W�v�Ƃ����b�͉��̖��ɂ������Ȃ��̂ł��B

�ߋ��̒��O10-1�����E���O1�����E����1�����E����11�����̎n�l����[�\�N���������Ă����܂��B

���������͂ł́A�ߋ����\�����1������11�����̒����ƒl�����g���܂��B���̕��͂ŏ\����pips���_�������Ȏw�W���ۂ������f�ł��܂��B�ڍׂ��u���������́v�����Q�Ɗ肢�܂��B

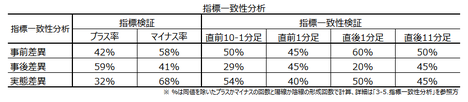

����11�����́A����1�����Ƃ̕�����v����55���ł��B������v���ɁA����1�����ƒ���11�����Ƃ̒��l���m�E�I�l���m���r���������L�����͊e60���E45���ł��B

�{���Ɏ���ɂ͌����Ȃ��w�W�ł��ˁB

������v�����͂́A�w�W���\�O��̔��������ɓ����I�ȕ肪�Ȃ����ׂĂ��܂��B�ڍׂ��u������v�����́v�����Q�Ɗ肢�܂��B

���O10-1�����́A����11�����Ƃ̕�����v����80���ł��B

�܂����O1�����́A����1�����E����11�����Ƃ̕�����v�����e10���E30���i�s��v����90���E70���j�ł��B

�w�W��v�����͂́A�w�W�̑O�ʂƎs��\�z�̍��i���O���فj�ƁA���\���ʂƎs��\�z�̍��i���㍷�فj�����߁A���̃v���X�E�}�C�i�X�Ɣ��������ɕ肪�Ȃ����ׂĂ��܂��B�ڍׂ��u�w�W��v�����́v�����Q�Ɗ肢�܂��B

���O10-1�����́A���㍷�فi�����\���ʁ[�s��\�z�j�Ƃ̕�����v����29���i�s��v��71���j�ł��B�܂�A���O10-1�������A���Ȃ甭�\���ʂ��s��\�z������\����������ł��B���������A����1�����̎��㍷�قƂ̕�����v���͊e20���i�s��v��80���j�ł��B���\���ʂ��s��\�z������ƁA����1�����͉A���Ŕ����������ł��B

���������X�������������Ȓ萫�I�ȈӋ`���l����̂��ʓ|�ȂقǁA���ʊW�͖Œ��ꒃ�ł��B

�ȏ�̒����E���͌��ʂɊ�Â��A�w�W��v�����͂ŗL�ӂƂ���70���ȏ�i30���ȉ��j�̊W�͖������܂��B�����ӏ������ɋL�����V�i���I�́A������v�����͂̌��ʂf�������̂ł��B

�ȉ���2017�N6��1���ɒNjL���Ă��܂��B

�{�w�W���\���ʋy�є����͎��̒ʂ�ł����B

����ɂ��Ă��������܂���B

������Ă��܂���B

����Ɍ����Ȃ��w�W�ł��邱�ƂɈႢ����܂���B

����͂��Ȃ��������̂́A���O�������Ă����V�i���I�͎��̒ʂ�ł��B

����1�����́A������v�����͂̌��ʁA���O1�����Ƃ̕�����v����10���ƂȂ��Ă��܂��B���O1�����Ƌt�����Ƀ|�W�V�������擾���ׂ��A�Ƒ����Ă��܂����B

���ʂ͖�肠��܂���B

�܂�����11�����́A���O10-1�����Ƃ̕�����v����80���ł��B�����āA���O1�����Ƃ̕�����v����30���ł��B���O10-1�����ƒ��O1���������������Ɍ����Ƃ��A���̋t�Ƀ|�W�V�������擾������ǂ��ł��傤�B

���ʂ́A����11���������l�I���̂��߁A�̓_�O�ł��B

�{�L���́A�����w�W�̔��\������x�ɍX�V���J��Ԃ��Đ��x�����}��A�ߋ��̋��P�����̔��\���̎���Ŋ�������悤�ɓw�߂Ă��܂��B���������A����ł��I������75�����x�ɗ��܂�A100���ł͂���܂���B�ڍׂ��u1. FX�͏�B����̂��v�����Q�Ƃ��������B

�����āA�{�L���͕M�Ҍl�̌����Ɋ�Â��Ă��܂��B�{�L���Ɋ܂܂�鉿�i�E�f�[�^�E���̑���́A�{�L���ɓY�t���ꂽ�����N��Ƃ͊W����܂���B�܂��A����┄���ɂ�����ӎv������A�{�L���̋L�ڒʂ�ɍs�����Ƃ͓K�ł͂���܂���B�����āA�{�L���̓��e�����i���������������Ƃ̏����ł͂Ȃ����ƂL���Ă����܂��B�L�ړ��e�̃I���W�i���e�B��M�����m�ۂɂ͓w�߂Ă�����̂́A����ł����S�̃`�F�b�N�͍s���Ă��Ȃ��\��������܂��B

�|�W�V���������ŏI�I�Ȃ����f�͓ǎ҂����g�̐ӔC�ƂȂ�܂��B���̓_��\�߂������̏�A�{�L����FX���y���ވꏕ�ƂȂ�K���ł��B

�{�L���ɂ����镪�̓V�[�g�A�ꕔ�T���͈�A�̑̌n�����ꂽ�菇���A�l�̎���ȊO�̖ړI�Ŏg�p�E���J�E���p���s���ꍇ�ɂ́A���쌠�ҋy��FX��@������ɑ��A�A������艽�炩�̍��ӂ��s���K�v������܂��B

�ȉ��A�u�T.�����E���́v�����O���e���A�u�U.���ʁE���v�����㓊�e���Ă��܂��B�u���O�̓��t�͎��O���e���ƂȂ��Ă��܂��B�w�W���\��Ɏ��㓊�e���A���̓����́u�U.���ʁE���v�̃^�C�g���s�t�߂ɋL�ڂ��Ă��܂��B

2017�N5��26��08:30�ɓ��{�����w�W�uCPI�i�S������ҕ����w���j�v�����\����܂��B���\��2017�N4�����̏W�v���ʂł��B

�{�w�W�̗v�_�����\�ɐ������Ă����܂����B

���ɁA�{�w�W���\�O��Ƀ|�W�V���������Ƃ��̃|�C���g�����Ă����܂��B

- �܂��A�{�w�W�Ŏ�������ł̒��ӓ_�ł��B

�ʏ�A���ɂȂ邮�炢�����܂���B����ɂ͑S�������Ȃ��w�W�ł��BCPI�͓����Ɋւ�邽�ߒ���I�ɓ��e���ڂ�����邽�߁A�Ɗ����܂��傤�B - �w�W�ɂ��Ă͎��̒ʂ�ł��B

����11�����́A����1�����Ƃ̕�����v����55���ł��B������v���ɁA����1�����ƒ���11�����Ƃ̒��l���m�E�I�l���m���r���������L�����͊e60���E45���ł��B

�{���Ɏ���ɂ͌����Ȃ��w�W�ł��ˁB - �V�i���I�͎��̒ʂ�ł��B�ł����Ԃ�A������Ȃ��ł��傤�B

(1) ����1�����́A������v�����͂̌��ʁA���O1�����Ƃ̕�����v����10���ł��B���O1�����Ƌt�����Ƀ|�W�V�������擾���܂��B

(2) ����11�����́A���O10-1�����Ƃ̕�����v����80���ł��B�܂��A���O1�����Ƃ̕�����v����30���ł��B���O10-1�����ƒ��O1���������������Ɍ����Ƃ��A���̋t�Ƀ|�W�V�������擾���܂��B

�T.�����E����

���J������o���Ɋ�Â��������s���A�ߋ��̎w�W�Ɣ����̊W���r���͂��Ă��܂��B�����Ɋւ���I�����ɔ�ׁA���x�Ɋւ���I�����͎c�O�Ȃ���Ⴂ�Ƃ����̂�����ł��B

�y1. �w�W�T�v�z

�R�ACPI�������Ă����Ώ\���ł��B

�y2. ���o����z

�ȉ��̒������͔͈͂́A2015�N1�����ȍ~�O��܂ł�27�̃f�[�^�Ɋ�Â��Ă��܂��B

�i2-1. �ߋ����j

�ߋ��̎s��\�z�Ɣ��\���ʂ������܂��B��}�͑S��CPI�A���}�͓����s��CPI�ł��B

�悭�A�����s��CPI�͑S��CPI�̐�s�w�W���Ƃ������������܂��B�ł��A����ق�FX���S�҂�n���ɂ�������͂���܂���B

��2�}������ׂ�ƁA�m���ɃO���t�͑����`�ŁA����������Ɠ����s��CPI�̕����S��CPI����1������s���Ă��܂��B����������A���̎s��Q���҂������u���āA�����s��CPI�̃f�[�^��S��CPI�̃f�[�^���͂�1���ł���ɓ���ł���Ȃ�A�C���T�C�_�[���ƌ����Ȃ�������܂���B

�ł������S���B

���̂ӂ��̎w�W�͓������\�����̂ł��B������u�����s��CPI�͑S��CPI�̐�s�w�W�v�Ƃ����b�͉��̖��ɂ������Ȃ��̂ł��B

�i2-2. �ߋ������j

�ߋ��̒��O10-1�����E���O1�����E����1�����E����11�����̎n�l����[�\�N���������Ă����܂��B

�y3. ��^���́z

�i3-1. ���������́j

���������͂ł́A�ߋ����\�����1������11�����̒����ƒl�����g���܂��B���̕��͂ŏ\����pips���_�������Ȏw�W���ۂ������f�ł��܂��B�ڍׂ��u���������́v�����Q�Ɗ肢�܂��B

����11�����́A����1�����Ƃ̕�����v����55���ł��B������v���ɁA����1�����ƒ���11�����Ƃ̒��l���m�E�I�l���m���r���������L�����͊e60���E45���ł��B

�{���Ɏ���ɂ͌����Ȃ��w�W�ł��ˁB

�i3-2. ������v�����́j

������v�����͂́A�w�W���\�O��̔��������ɓ����I�ȕ肪�Ȃ����ׂĂ��܂��B�ڍׂ��u������v�����́v�����Q�Ɗ肢�܂��B

���O10-1�����́A����11�����Ƃ̕�����v����80���ł��B

�܂����O1�����́A����1�����E����11�����Ƃ̕�����v�����e10���E30���i�s��v����90���E70���j�ł��B

�i3-3. �w�W��v�����́j

�w�W��v�����͂́A�w�W�̑O�ʂƎs��\�z�̍��i���O���فj�ƁA���\���ʂƎs��\�z�̍��i���㍷�فj�����߁A���̃v���X�E�}�C�i�X�Ɣ��������ɕ肪�Ȃ����ׂĂ��܂��B�ڍׂ��u�w�W��v�����́v�����Q�Ɗ肢�܂��B

���O10-1�����́A���㍷�فi�����\���ʁ[�s��\�z�j�Ƃ̕�����v����29���i�s��v��71���j�ł��B�܂�A���O10-1�������A���Ȃ甭�\���ʂ��s��\�z������\����������ł��B���������A����1�����̎��㍷�قƂ̕�����v���͊e20���i�s��v��80���j�ł��B���\���ʂ��s��\�z������ƁA����1�����͉A���Ŕ����������ł��B

���������X�������������Ȓ萫�I�ȈӋ`���l����̂��ʓ|�ȂقǁA���ʊW�͖Œ��ꒃ�ł��B

�y4. �V�i���I�쐬�z

�ȏ�̒����E���͌��ʂɊ�Â��A�w�W��v�����͂ŗL�ӂƂ���70���ȏ�i30���ȉ��j�̊W�͖������܂��B�����ӏ������ɋL�����V�i���I�́A������v�����͂̌��ʂf�������̂ł��B

�ȏ�

2017�N5��26��08:30���\

�ȉ���2017�N6��1���ɒNjL���Ă��܂��B

�U. ���ʁE����

�y5. ���\���ʁz

�i5-1. �w�W���ʁj

�{�w�W���\���ʋy�є����͎��̒ʂ�ł����B

����ɂ��Ă��������܂���B

�i5-2. ������ʁj

������Ă��܂���B

�y6. ���͌��z

�i6-1. ���͌��j

����Ɍ����Ȃ��w�W�ł��邱�ƂɈႢ����܂���B

�i6-2. �V�i���I���j

����͂��Ȃ��������̂́A���O�������Ă����V�i���I�͎��̒ʂ�ł��B

����1�����́A������v�����͂̌��ʁA���O1�����Ƃ̕�����v����10���ƂȂ��Ă��܂��B���O1�����Ƌt�����Ƀ|�W�V�������擾���ׂ��A�Ƒ����Ă��܂����B

���ʂ͖�肠��܂���B

�܂�����11�����́A���O10-1�����Ƃ̕�����v����80���ł��B�����āA���O1�����Ƃ̕�����v����30���ł��B���O10-1�����ƒ��O1���������������Ɍ����Ƃ��A���̋t�Ƀ|�W�V�������擾������ǂ��ł��傤�B

���ʂ́A����11���������l�I���̂��߁A�̓_�O�ł��B

�ȏ�

�[�[�[���L�[�[�[

�{�L���́A�����w�W�̔��\������x�ɍX�V���J��Ԃ��Đ��x�����}��A�ߋ��̋��P�����̔��\���̎���Ŋ�������悤�ɓw�߂Ă��܂��B���������A����ł��I������75�����x�ɗ��܂�A100���ł͂���܂���B�ڍׂ��u1. FX�͏�B����̂��v�����Q�Ƃ��������B

�����āA�{�L���͕M�Ҍl�̌����Ɋ�Â��Ă��܂��B�{�L���Ɋ܂܂�鉿�i�E�f�[�^�E���̑���́A�{�L���ɓY�t���ꂽ�����N��Ƃ͊W����܂���B�܂��A����┄���ɂ�����ӎv������A�{�L���̋L�ڒʂ�ɍs�����Ƃ͓K�ł͂���܂���B�����āA�{�L���̓��e�����i���������������Ƃ̏����ł͂Ȃ����ƂL���Ă����܂��B�L�ړ��e�̃I���W�i���e�B��M�����m�ۂɂ͓w�߂Ă�����̂́A����ł����S�̃`�F�b�N�͍s���Ă��Ȃ��\��������܂��B

�|�W�V���������ŏI�I�Ȃ����f�͓ǎ҂����g�̐ӔC�ƂȂ�܂��B���̓_��\�߂������̏�A�{�L����FX���y���ވꏕ�ƂȂ�K���ł��B

�[�[�[���L�[�[�[

�{�L���ɂ����镪�̓V�[�g�A�ꕔ�T���͈�A�̑̌n�����ꂽ�菇���A�l�̎���ȊO�̖ړI�Ŏg�p�E���J�E���p���s���ꍇ�ɂ́A���쌠�ҋy��FX��@������ɑ��A�A������艽�炩�̍��ӂ��s���K�v������܂��B

�ȏ�

posted by FX��@�������Apaji�ł��B�@�@�@�@�@�����Ďʐ^��M�N�ł��B at 08:20| Comment(0)

| TrackBack(0)

| DB1. ���{�w�WDB

2017�N05��22��

���{���ێ��x�u�ʊփx�[�X���ێ��x�i�G���ρj�v���\�O���USDJPY�������́i2017�N5��22��08:50���\���ʌ��؍ρj

�ȉ��A�u�T.�����E���́v�����O���e���A�u�U.���ʁE���v�����㓊�e���Ă��܂��B�u���O�̓��t�͎��O���e���ƂȂ��Ă��܂��B�w�W���\��Ɏ��㓊�e���A���̓����́u�U.���ʁE���v�̃^�C�g���s�t�߂ɋL�ڂ��Ă��܂��B

2017�N5��22��08:50�ɓ��{���ێ��x�u�ʊփx�[�X���ێ��x�i�G���ρj�v�����\����܂��B���\��2017�N4���̏W�v���ʂł��B

�{�w�W�̗v�_�͉��\�ɐ������Ă����܂����B

���ɁA�{�w�W���\�O��Ƀ|�W�V���������Ƃ��̃|�C���g�����Ă����܂��B

���J������o���Ɋ�Â��������s���A�ߋ��̎w�W�Ɣ����̊W���r���͂��Ă��܂��B�����Ɋւ���I�����ɔ�ׁA���x�Ɋւ���I�����͎c�O�Ȃ���Ⴂ�Ƃ����̂�����ł��B

�u�f�Վ��x�v�Ɓu�f�Վ��x�i�ʊփx�[�X�j�v�́A�u�A�����l�v�Ɓu�v��͈́E���_�v�̈Ⴂ������A���Ƃ��Ɛ�������v���Ȃ����̂ł��B���̈Ⴂ�����������������ƁA�A�����ی����Ƃ������T�[�r�X���x���܂ށE�܂܂Ȃ��Ƃ����Ⴂ�ƁA���L���ړ]���_�ƒʊ֎��_�Ƃ����Ⴂ�ł��B

�Ⴆ�A���{���A�����J���̐l�H�q�����w�����A�A�����J�őł��グ��P�[�X�ɂ��ẮA�l�H�q���̏��L�����A�����J������{�Ɉړ]�������_�Łu�f�Վ��x�v�Ɍv�コ��܂����A�l�H�q���͊ŋ��E���z���Ȃ����߁u�f�Փ��v�i�ʊփx�[�X�j�v�ɂ͌v�コ��܂���B

�ڂ����͂������������HP�̐������������������B

�ȉ��̒������͔͈͂́A2015�N1�����ȍ~�O��܂ł�26�̃f�[�^�Ɋ�Â��Ă��܂��B

���}�ɉߋ��̎s��\�z�Ɣ��\���ʂ������܂��B

�����Ƃ��w�W���\���ʂ̉e��������₷������1�����̂ݎ����Ă����܂��B

�������ϒl��3pips�A�l�����ϒl��2pips�ł��B2016�N6-8�����̂ݔ������傫���̂́A�Ήp�f�Պz���ӎ����ꂽ����ł��傤�B

���������͂ł́A�ߋ����\�����1������11�����̒����ƒl�����g���܂��B���̕��͂ŏ\����pips���_�������Ȏw�W���ۂ������f�ł��܂��B�ڍׂ��u���������́v�����Q�Ɗ肢�܂��B

����11�����́A����1�����Ƃ̕�����v����67���ł��B������v���̒���1�����ƒ���11�����Ƃ��r���������L�����́A���l���m��92���E�I�l���m��83���ł��B�A���A�nj��ʼn҂���pips��5pips���x�ł��B

������v�����͂́A�w�W���\�O��̔��������ɓ����I�ȕ肪�Ȃ����ׂĂ��܂��B�ڍׂ��u������v�����́v�����Q�Ɗ肢�܂��B

���O1�����͉A������71���ł��B�܂��A���O10-1�����Ƃ̕�����v����71���Ȃ̂ŁA���O1�����̉A�����͒��O10-1�������A���Ȃ�A�Ȃ����܂�܂��B����ǂ��c�O�Ȃ��ƂɁA���O1�����̉ߋ����ϒ�����1pips�����Ȃ��A����Ɍ����܂���B

����11�����͒��O1�����Ƃ̕�����v����21���i�s��v��79���j�ł��B

�w�W��v�����͂́A�w�W�̑O�ʂƎs��\�z�̍��i���O���فj�ƁA���\���ʂƎs��\�z�̍��i���㍷�فj�����߁A���̃v���X�E�}�C�i�X�Ɣ��������ɕ肪�Ȃ����ׂĂ��܂��B�ڍׂ��u�w�W��v�����́v�����Q�Ɗ肢�܂��B

���O10-1�����͎��㍷�قƂ̕�����v����73���ł��B���\���ʂ��s��\�z�����邩�ۂ��A�s��ł͒��O10-1�����Ő��������f�������ł��B

����A����1�����͎��㍷�قƂ̕�����v����22���i�s��v��78���j�ł��B���\���ʂ��s��\�z�������Ă��A�t�����ɔ����������ł��B����͂����炭�A���O10-1�����̒i�K�łقڐ��������\���ʂ�\���ł��Ă��邽�߁A��������i�����j�ŋt�ɓ������߂ƍl�����܂��B

�����āA����11�����́A���ԍ��قƂ̕�����v����29���ł��i�s��v��71���j�B�������������i�����j�ƂȂ肪���ȌX��������Ă���̂��ƍl�����܂��B

�|�W�V�����́A�w�W���\���O�ɒ��O10-1�����Ƌt�����Ɏ擾���܂��B

�������Ď������قǂ̎w�W�ł͂���܂���B

�ȉ���2017�N5��22��10:00���ɒNjL���Ă��܂��B

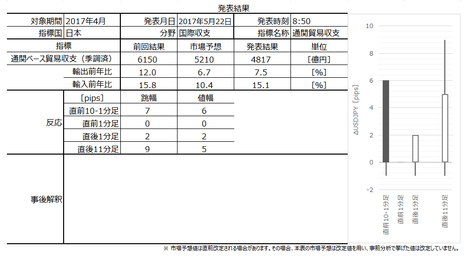

�����������z�́{4817���~�ŁA3�����A���̍����ł��B

����́A�A�o��6.3���~�i�O�N��{7.5���j��5�����A���̑����A�A����5.8���~�i�O�N��{15.1���j��4�����A���̑����ł��B

�S�̍����n��ʂ̕č������́{5867���~�i�O�N�䁢4.2���j��2�����A�������ƂȂ��Ă��܂����B

�{�w�W���\���ʋy�є����͎��̒ʂ�ł����B

���ʂ͑O�ʁE�s��\�z������������̂́A4817���~�̍����ł����B�A�o�O�N�䂪�{7.5���A�A���O�N�䂪�{15.1���ŁA�O�N���������f�ʎ��̂������č����Ȃ̂ŁA�o�ύD��������Ă��܂��B

�����͒���1�����E����11�����Ƃ��ɗz���ł����B9���̓��؊�t�ł�10pips�����l��L���܂����iUSDJPY�������܂����j�B

������ʂ͎��̒ʂ�ł����B

2�x�̒nj��ŗ��m���܂����Bpips�͏��������̂́A�l�������x�����₷���w�W�ł����B

9���̓��؊�t�ő傫���l��L�����i10pips���j���̂́A3�x�ڂ̒nj��͍s���Ă��܂���B08:50-08:59��09:00-09:01�̕�����v���́A�ȑO���ׂ��Ƃ��ɂ͂���قǍ����Ȃ������L��������܂��i55�����炢�ƋL���j�B�ڗ��w�W���\������Ƃ��ƁA���������w�W���\���Ȃ��Ƃ�����ʂ��Ē��ג����������ǂ������m��܂���B

���O�����E���͂̓��e�͈ȉ��̒ʂ�ł��B

���������ǂ��ł��傤�B

1�_�A����������܂��B

9������̓��؊�t����̒l����������ƁA�w�W���\������������i�����j�Ȃ̂ł͂Ȃ��āA�w�W���\�O��08:40�|08:49���ɒ�����̓����̎�������i�����j�������̂ł��傤�B

���O�������Ă����V�i���I�͎��̒ʂ�ł��B

���O10-1�����͉A���A����1�����E����11�����͗z���ł��B��肠��܂���B

���\�ɁA�{�u���O���n�߂Ă���̖{�w�W�V�i���I�ł̎�����т�Z�߂Ă����܂��B

�{�L���́A�����w�W�̔��\������x�ɍX�V���J��Ԃ��Đ��x�����}��A�ߋ��̋��P�����̔��\���̎���Ŋ�������悤�ɓw�߂Ă��܂��B���������A����ł��I������75�����x�ɗ��܂�A100���ł͂���܂���B�ڍׂ��u1. FX�͏�B����̂��v�����Q�Ƃ��������B

�����āA�{�L���͕M�Ҍl�̌����Ɋ�Â��Ă��܂��B�{�L���Ɋ܂܂�鉿�i�E�f�[�^�E���̑���́A�{�L���ɓY�t���ꂽ�����N��Ƃ͊W����܂���B�܂��A����┄���ɂ�����ӎv������A�{�L���̋L�ڒʂ�ɍs�����Ƃ͓K�ł͂���܂���B�����āA�{�L���̓��e�����i���������������Ƃ̏����ł͂Ȃ����ƂL���Ă����܂��B�L�ړ��e�̃I���W�i���e�B��M�����m�ۂɂ͓w�߂Ă�����̂́A����ł����S�̃`�F�b�N�͍s���Ă��Ȃ��\��������܂��B

�|�W�V���������ŏI�I�Ȃ����f�͓ǎ҂����g�̐ӔC�ƂȂ�܂��B���̓_��\�߂������̏�A�{�L����FX���y���ވꏕ�ƂȂ�K���ł��B

�{�L���ɂ����镪�̓V�[�g�A�ꕔ�T���͈�A�̑̌n�����ꂽ�菇���A�l�̎���ȊO�̖ړI�Ŏg�p�E���J�E���p���s���ꍇ�ɂ́A���쌠�ҋy��FX��@������ɑ��A�A������艽�炩�̍��ӂ��s���K�v������܂��B

2017�N5��22��08:50�ɓ��{���ێ��x�u�ʊփx�[�X���ێ��x�i�G���ρj�v�����\����܂��B���\��2017�N4���̏W�v���ʂł��B

�{�w�W�̗v�_�͉��\�ɐ������Ă����܂����B

���ɁA�{�w�W���\�O��Ƀ|�W�V���������Ƃ��̃|�C���g�����Ă����܂��B

- �܂��A�{�w�W�Ŏ�������ł̒��ӓ_�ł��B

�{�w�W���\���ɂ́A���\���ʂ��s��\�z������i�����j�Ɣ�����i������j�A��������i���������j�̌X��������܂��B���ꂾ���ɁA���O10-1�������z���Ȃ甭�\���ʂ��s��\�z�������A�A���Ȃ����Ƃ����\���I�ȌX���������܂��B���̂���̊m���͖{���u�w�W��v�����́v�̍������Q�Ɗ肢�܂��B - �w�W�ɂ��Ă͎��̒ʂ�ł��B

�قƂ�ǔ������܂���B�ł��f���ȉe��������₷������1���������̉ߋ����ϒl�͋͂�3pips�ŁA���ϒl��2�{���Ĕ����������Ƃ�12���i7pips�����������Ƃ�10���1��j��������܂���B - �|�W�V�����́A�w�W���\���O�ɒ��O10-1�����Ƌt�����Ɏ擾���܂��B

�T.�����E����

���J������o���Ɋ�Â��������s���A�ߋ��̎w�W�Ɣ����̊W���r���͂��Ă��܂��B�����Ɋւ���I�����ɔ�ׁA���x�Ɋւ���I�����͎c�O�Ȃ���Ⴂ�Ƃ����̂�����ł��B

�y1. �w�W�T�v�z

�u�f�Վ��x�v�Ɓu�f�Վ��x�i�ʊփx�[�X�j�v�́A�u�A�����l�v�Ɓu�v��͈́E���_�v�̈Ⴂ������A���Ƃ��Ɛ�������v���Ȃ����̂ł��B���̈Ⴂ�����������������ƁA�A�����ی����Ƃ������T�[�r�X���x���܂ށE�܂܂Ȃ��Ƃ����Ⴂ�ƁA���L���ړ]���_�ƒʊ֎��_�Ƃ����Ⴂ�ł��B

�Ⴆ�A���{���A�����J���̐l�H�q�����w�����A�A�����J�őł��グ��P�[�X�ɂ��ẮA�l�H�q���̏��L�����A�����J������{�Ɉړ]�������_�Łu�f�Վ��x�v�Ɍv�コ��܂����A�l�H�q���͊ŋ��E���z���Ȃ����߁u�f�Փ��v�i�ʊփx�[�X�j�v�ɂ͌v�コ��܂���B

�ڂ����͂������������HP�̐������������������B

�y2. ���o����z

�ȉ��̒������͔͈͂́A2015�N1�����ȍ~�O��܂ł�26�̃f�[�^�Ɋ�Â��Ă��܂��B

�i2-1. �ߋ����j

���}�ɉߋ��̎s��\�z�Ɣ��\���ʂ������܂��B

�i2-2. �ߋ������j

�����Ƃ��w�W���\���ʂ̉e��������₷������1�����̂ݎ����Ă����܂��B

�������ϒl��3pips�A�l�����ϒl��2pips�ł��B2016�N6-8�����̂ݔ������傫���̂́A�Ήp�f�Պz���ӎ����ꂽ����ł��傤�B

�y3. ��^���́z

�i3-1. ���������́j

���������͂ł́A�ߋ����\�����1������11�����̒����ƒl�����g���܂��B���̕��͂ŏ\����pips���_�������Ȏw�W���ۂ������f�ł��܂��B�ڍׂ��u���������́v�����Q�Ɗ肢�܂��B

����11�����́A����1�����Ƃ̕�����v����67���ł��B������v���̒���1�����ƒ���11�����Ƃ��r���������L�����́A���l���m��92���E�I�l���m��83���ł��B�A���A�nj��ʼn҂���pips��5pips���x�ł��B

�i3-2. ������v�����́j

������v�����͂́A�w�W���\�O��̔��������ɓ����I�ȕ肪�Ȃ����ׂĂ��܂��B�ڍׂ��u������v�����́v�����Q�Ɗ肢�܂��B

���O1�����͉A������71���ł��B�܂��A���O10-1�����Ƃ̕�����v����71���Ȃ̂ŁA���O1�����̉A�����͒��O10-1�������A���Ȃ�A�Ȃ����܂�܂��B����ǂ��c�O�Ȃ��ƂɁA���O1�����̉ߋ����ϒ�����1pips�����Ȃ��A����Ɍ����܂���B

����11�����͒��O1�����Ƃ̕�����v����21���i�s��v��79���j�ł��B

�i3-3. �w�W��v�����́j

�w�W��v�����͂́A�w�W�̑O�ʂƎs��\�z�̍��i���O���فj�ƁA���\���ʂƎs��\�z�̍��i���㍷�فj�����߁A���̃v���X�E�}�C�i�X�Ɣ��������ɕ肪�Ȃ����ׂĂ��܂��B�ڍׂ��u�w�W��v�����́v�����Q�Ɗ肢�܂��B

���O10-1�����͎��㍷�قƂ̕�����v����73���ł��B���\���ʂ��s��\�z�����邩�ۂ��A�s��ł͒��O10-1�����Ő��������f�������ł��B

����A����1�����͎��㍷�قƂ̕�����v����22���i�s��v��78���j�ł��B���\���ʂ��s��\�z�������Ă��A�t�����ɔ����������ł��B����͂����炭�A���O10-1�����̒i�K�łقڐ��������\���ʂ�\���ł��Ă��邽�߁A��������i�����j�ŋt�ɓ������߂ƍl�����܂��B

�����āA����11�����́A���ԍ��قƂ̕�����v����29���ł��i�s��v��71���j�B�������������i�����j�ƂȂ肪���ȌX��������Ă���̂��ƍl�����܂��B

�y4. �V�i���I�쐬�z

�|�W�V�����́A�w�W���\���O�ɒ��O10-1�����Ƌt�����Ɏ擾���܂��B

�������Ď������قǂ̎w�W�ł͂���܂���B

�ȏ�

2017�N5��22��08:50���\

�ȉ���2017�N5��22��10:00���ɒNjL���Ă��܂��B

�U. ���ʁE����

�y5. ���\���ʁz

�����������z�́{4817���~�ŁA3�����A���̍����ł��B

����́A�A�o��6.3���~�i�O�N��{7.5���j��5�����A���̑����A�A����5.8���~�i�O�N��{15.1���j��4�����A���̑����ł��B

�S�̍����n��ʂ̕č������́{5867���~�i�O�N�䁢4.2���j��2�����A�������ƂȂ��Ă��܂����B

�i5-1. �w�W���ʁj

�{�w�W���\���ʋy�є����͎��̒ʂ�ł����B

���ʂ͑O�ʁE�s��\�z������������̂́A4817���~�̍����ł����B�A�o�O�N�䂪�{7.5���A�A���O�N�䂪�{15.1���ŁA�O�N���������f�ʎ��̂������č����Ȃ̂ŁA�o�ύD��������Ă��܂��B

�����͒���1�����E����11�����Ƃ��ɗz���ł����B9���̓��؊�t�ł�10pips�����l��L���܂����iUSDJPY�������܂����j�B

�i5-2. ������ʁj

������ʂ͎��̒ʂ�ł����B

2�x�̒nj��ŗ��m���܂����Bpips�͏��������̂́A�l�������x�����₷���w�W�ł����B

9���̓��؊�t�ő傫���l��L�����i10pips���j���̂́A3�x�ڂ̒nj��͍s���Ă��܂���B08:50-08:59��09:00-09:01�̕�����v���́A�ȑO���ׂ��Ƃ��ɂ͂���قǍ����Ȃ������L��������܂��i55�����炢�ƋL���j�B�ڗ��w�W���\������Ƃ��ƁA���������w�W���\���Ȃ��Ƃ�����ʂ��Ē��ג����������ǂ������m��܂���B

�y6. ���͌��z

�i6-1. ���͌��j

���O�����E���͂̓��e�͈ȉ��̒ʂ�ł��B

- �{�w�W���\���ɂ́A���\���ʂ��s��\�z������i�����j�Ɣ�����i������j�A��������i���������j�̌X��������܂��B���ꂾ���ɁA���O10-1�������z���Ȃ甭�\���ʂ��s��\�z�������A�A���Ȃ����Ƃ����\���I�ȌX���������܂��B���̂���̊m���͖{���u�w�W��v�����́v�̍������Q�Ɗ肢�܂��B

- �w�W�ɂ��Ă͂قƂ�ǔ������܂���B�ł��f���ȉe��������₷������1���������̉ߋ����ϒl�͋͂�3pips�ŁA���ϒl��2�{���Ĕ����������Ƃ�12���i7pips�����������Ƃ�10���1��j��������܂���B

���������ǂ��ł��傤�B

1�_�A����������܂��B

9������̓��؊�t����̒l����������ƁA�w�W���\������������i�����j�Ȃ̂ł͂Ȃ��āA�w�W���\�O��08:40�|08:49���ɒ�����̓����̎�������i�����j�������̂ł��傤�B

�i6-2. �V�i���I���j

���O�������Ă����V�i���I�͎��̒ʂ�ł��B

- �|�W�V�����́A�w�W���\���O�ɒ��O10-1�����Ƌt�����Ɏ擾���܂��B

���O10-1�����͉A���A����1�����E����11�����͗z���ł��B��肠��܂���B

���\�ɁA�{�u���O���n�߂Ă���̖{�w�W�V�i���I�ł̎�����т�Z�߂Ă����܂��B

�ȏ�

�[�[�[���L�[�[�[

�{�L���́A�����w�W�̔��\������x�ɍX�V���J��Ԃ��Đ��x�����}��A�ߋ��̋��P�����̔��\���̎���Ŋ�������悤�ɓw�߂Ă��܂��B���������A����ł��I������75�����x�ɗ��܂�A100���ł͂���܂���B�ڍׂ��u1. FX�͏�B����̂��v�����Q�Ƃ��������B

�����āA�{�L���͕M�Ҍl�̌����Ɋ�Â��Ă��܂��B�{�L���Ɋ܂܂�鉿�i�E�f�[�^�E���̑���́A�{�L���ɓY�t���ꂽ�����N��Ƃ͊W����܂���B�܂��A����┄���ɂ�����ӎv������A�{�L���̋L�ڒʂ�ɍs�����Ƃ͓K�ł͂���܂���B�����āA�{�L���̓��e�����i���������������Ƃ̏����ł͂Ȃ����ƂL���Ă����܂��B�L�ړ��e�̃I���W�i���e�B��M�����m�ۂɂ͓w�߂Ă�����̂́A����ł����S�̃`�F�b�N�͍s���Ă��Ȃ��\��������܂��B

�|�W�V���������ŏI�I�Ȃ����f�͓ǎ҂����g�̐ӔC�ƂȂ�܂��B���̓_��\�߂������̏�A�{�L����FX���y���ވꏕ�ƂȂ�K���ł��B

�[�[�[���L�[�[�[

�{�L���ɂ����镪�̓V�[�g�A�ꕔ�T���͈�A�̑̌n�����ꂽ�菇���A�l�̎���ȊO�̖ړI�Ŏg�p�E���J�E���p���s���ꍇ�ɂ́A���쌠�ҋy��FX��@������ɑ��A�A������艽�炩�̍��ӂ��s���K�v������܂��B

�ȏ�

posted by FX��@�������Apaji�ł��B�@�@�@�@�@�����Ďʐ^��M�N�ł��B at 00:40| Comment(0)

| TrackBack(0)

| DB1. ���{�w�WDB

2017�N05��21��

4-1. ���{�o�ώw�WDB�i2017�N5���ŁA5��21�������j

���{�̌o�ώw�W���\�O��̎����USDJPY�ōs���Ă��܂��B

�w�W���̂��̂ւ̔����͏������A����ɂ͌����܂���B�����A�~�N���X����̊�ƂȂ邽�ߓ����ɒ��ڂ��Ă��܂��B

�����I�ɂ́A4���ɑ��������X�N����ɂ��JPY���̓��������]�A4�����{����5����{�͕��哝�̑I�I���ɂ�郊�X�N�I�D�ɂ��JPY���A���{����̓��V�A�Q�[�g��Čo�ώw�W�̉A�肪�œ_��USD���ł̓����ƂȂ��Ă��܂��B

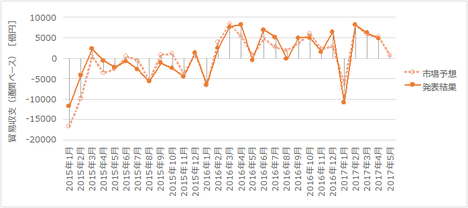

�o�ϓI�ɂ́A���{1-3����GDP����l�͍D�����������̂́A���㔽�������肳��Ă���A���̌�����̌����ޗ��ɂ���JPY���̓����͌����܂���B���̑��A�Ĕ���TPP���c�Ⓦ�Ŗ��Ƃ���������������A�č���3���Γ��f�ՐԎ��g����1-3��GDP����l�̒ቺ�Ƃ������đ�����S�̓����ł��B

5�����ɂ����āA���{4��CPI�E�č�1-3����GDP����l���\�肳��Ă���A���e�����JPY�D����USD�̈�ۂ��ł܂�܂��B�č�����6�����グ�ɑ��A�����ɂ��Ēn��A��ق���^���悷�锭����������̂��C�ɂ�����܂��B

��������y�ѐ������\�́A���Z�����I������ƂȂ��Ă���A���Ԃ��s�莞�ł��B�قڐ��ߑO��ɔ��\����܂����A�傫�Ȑ����ύX������Ƃ��ɂ͔��\���x���Ƃ����W���N�X������܂��B

5��2���A�����3��15�E16���̋��Z�����̋c���v�|�����\���܂����B���̗v�_�͎��̒ʂ�ł��B

4��26-27���̋��Z�����ł́A

�����肵�܂����B

5��2���ɂ́A����̓}�l�^���[�x�[�X�i���������ʁj��4�����c����462.2���~�Ɣ��\���܂����B2�����A���ʼnߋ��ō����X�V���Ă��܂��B�}�l�^���[�x�[�X�Ƃ́A�s���̌����Ƌ��Z�@�ւ̎茳�������������ⓖ���a���c���̍��v�̂��Ƃł��B

����́A��N9���̋��Z�����Łu���Z��������t���ʓI�E���I���Z�ɘa�iQQE�j�v�����A����̎���������܂ł́u�ʁv����u�����v�ɓ]�����Ă��܂��B�����ɕ������ڕW��2������܂Ń}�l�^���[�x�[�X�𑝂₷�Ƃ̕��j���lj����A���z�̍�����������p�����Ă��܂��B

�Z�ς͓�����Z����̔��f�ޗ��Ƃ���Ă��܂��B�i�C�w�W�ւ̔����́A�������������ĉp���傫���Ƃ����X��������܂��B�ł͑傫�������܂����A�قڔ������Ȃ����ߎ���͍s���܂���B

4��3���ɔ��\���ꂽ�Z�ςł́A��ƌi�������A���Ɛ����Ɓ^���ƁE�����^������Ƃ̑S�K�͂ʼn��P���Ă��܂����B���̌��ʂ́A2016�N�x���O�����瑝�v�C���ƂȂ������Ƃ��e�������\�����w�E����Ă��܂��B2017�N�x�͑S�Y�Ƃő������v���ʂ��ł��B���̑��A���ڂ��ׂ��_�Ƃ��āA�ٗp�l�����f��1992�N�ȗ��̕s�������ƂȂ��Ă��܂����B

4��27���Ɍ��\��������u�o�ρE������̓W�]�i�W�]���|�[�g�j�v�ł́A�i�C���f���u�ɂ₩�Ȋg��ɓ]������v�ɏ���C�����܂����B�i�C���f�ŁA���́u�g��v�Ƃ����\����p����̂�2008�N3���ȗ���9�N�Ԃ肾�����ł��B

���Z�E��������ɉe����^���邽�ߋL�^���Ă��܂����A�قƂ�Ǔ����Ȃ��w�W�̂��߁A����ɂ͌����Ă��܂���B

�Ȃ��A�C�O�ɂ�����R�ACPI�ɑ�������̂́A�S������ҕ����w���̃R�A�R�ACPI�ł��B���{�ɂ�����R�ACPI�͐��N�H���i�����������A�G�l���M�[�������Ă��܂���B���₪�ڕW�Ƃ��镨���㏸��2���Ƃ́A���̃R�ACPI�̔N���{2�����w���Ă��܂��B

4��27���Ɍ��\��������u�o�ρE������̓W�]�i�W�]���|�[�g�j�v�ł́A2017�N�x�̃R�ACPI���{1.4���i1�����\���{1.5���j�A2018�N�x�́{1.7���i1�����\�����l�j�Ƃ̌��ʂ��������܂����B2���̏���ŗ������グ�̉e�����{0.5���ƌ����Ă��ڕW2���̓��B�����́u2018�N�x���ɂȂ�\���������v�Ƃ̌��ʂ��͈ȑO�̂܂܂ł����B

���������A4��28���A�����Ȃ����\����3���S������ҕ����w���́A�R�ACPI���O�N��{0.2���ɂ����B���Ă��܂���B��s�w�W��4�������s�敔�̎w���́A�O�N�䁢0.1���i3����0.4���j�ƃ}�C�i�X���P�ɗ��܂��Ă���A�v���X���P��������Ԃɂ���ɂ͂܂��܂����Ԃ�v���邱�Ƃ���������Ă��܂��B

�����A5��15���ɔ��\���ꂽ4����ƕ����w���i����j�ł͑O�N��{2.1���ŁA����ŗ����グ�̉e�����������x�[�X��3�N3�����Ԃ�̍������ł����B�O������{0.2���ŁA�~���ƌ������ɂ�錴�ޗ����i�㏸�������ƍl�����A�O�N��v���X���g�傪�p������ł��B

5��18���ɔ��\���ꂽGDP�f�t���[�^�O�N���10-12������0.1������1-3������0.6���Ɉ������܂����B1-3�����o����x��6���~��i10-12������4���~���j�ɂ��g�債�Ă���ɂ��ւ�炸�A�����Ɏc���������l�������Ă���Ƃ������Ƃł��傤���B

�@(����1) �S������ҕ����w���iCPI�j�i2017�N5��26�����\���ʌ��؍ρj

�@(����2) GDP�f�t���[�^����l�i2017�N5��18�����\���ʌ��؍ρj

��{�I�ɂ́A�w�W���ʂ̒��ړI�e������������ʂ����ԐړI�e����USDJPY�ɉe�����Ă���悤�ł��B

�č��E�����EEU�Ɏ����o�ϋK�͂Ȃ̂ɁA�Ȃ����̒��x�����������Ȃ��̂��A�̂���s�v�c�ł��B�Ƃ͂����A����l�́A���{�w�W�̒��ł�BOJ�i����j����������\���Ɏ����œ����悤�ł��B

2017�N1-3�����͑O�N��{2.2���ɒB���A���̐��������Ȃ�ĉ��p�ɗ���Ă��܂���B����ł͌l����O��0���ɑ������{0.4���Ȃ̂ŁA����̑傫�Ȍl��������Ă������Ƃ���^�����Ǝv���܂��B

���Ɨ����������Ē��グ���ʂ��\��n�߂Ă���̂����m��܂���B�A�����W�v�������߂̒��グ���́{1.99���i��N2.02���j�ł��B�N��1200���Ȃ�Ό�����2���~�A600���Ȃ猎����1���~�ɑ������܂��B�N��300���Ȃ�5��~�ŁA���ɂ��̊K�w�͎���������������������ɉ�闦�������ł��傤�B

���������㏸�ɂ��}�C�i�X�o�C�A�X������_�܂���ƁA���グ��2���O��Ƃ����͔̂��ɑ傫�ȈӖ������鐔���Ȃ̂����m��܂���B

�����A���{��1-3�����͑��ƁE���w�����E�]�ƁA���Ƃ���1�N�ōł��l�̏o��傫���G�߂ł��B���̂������A1-3������10-12�������㏸���A����4-6�����ɗ������ތX��������܂��B�ߋ�3�N�A����1-3���������̔N�̂قڍō��A4-6�����͂��̔N�̍Œ�̐����ƂȂ��Ă��܂��B

�O���́{0.1���ŁA�f�Վ��x���A�o�{2.1���E�A���{1.4���ƂƂ��ɐL�тĂ̍����p�����ł��B���������A�o���D���ŁA�����̌i�C�������������Ȃ��ł���͈ӊO�ł��B1-2�N���炢�O�܂ł̐����I�ȗ�p���Ԃ������āA�ݔ��̕ێ�E�X�V�ɂ��傤�Ǘǂ����Ԃ��J�����̂����m��܂���B

�ݔ��́{0.2���ŁA�O���́{1.9������傫���������܂����B����͊�Ƃ�1-3�����̐ݔ����������炵�ĔN�x�o����x��ςݏグ�����Ȃ̂ŁA�v���X�ł��������Ȃ��ł��傤�B��̓���Z�ςɂ�����2017�N�x�̐ݔ������v�悪�O�N�x���v���X�Ȃ̂ŁA4-6�����͂����Ɋ��҂ł��B

�@(����1) �l����GDP����l�i2017�N5��18�����\���ʌ��؍ρj

�f�Վ��x�ƌo����x�Ŕ����Ɍ��ѕt���͖̂f�Վ��x�̕��ł��B���������A���\�O��̔����͂قƂ�ǂ���܂���B������09:00����̊�������n�܂��Ă���̕����傫�����ꂪ���ł��B���{�̑ΕāE�Β����x�́A�����I�����E�����ɂ���Či�C��בւɉe����^���܂��B

2016�N�x�f�Վ��x��4��69���~�̍����ŁA�N�x��������6�N�Ԃ�ł��B �Εč�����6��6294���~��8.2�����ƂȂ�A������5�N�Ԃ�ł��B�Ȃ��A2016�N�x�N���́A�n�l112.6�~�E���l118.7�~�E���l99.1�~�E�I�l111.4�~�ŁA�A���ł����B

���āA�������Ɠ��v�ǂ�4��17����1-3����GDP���{6.9���i2017�N�̐������ڕW��6.5���O��j�Ɣ��\���܂����B�����ł́A���N��5�N��1�x�̋��Y�}���̔N�ŁA�}���̔N�ɂ͌o�ςɌ��炸�e��Ɛт��D���ɂȂ肪���ł����B�ŋ߂̓��X�N����������ĊS������Ă��܂����A�����o�ς̍D�s���͓��{�̗A�o����ɑ傫���ւ��܂��B3���̒��������A�o�z��1��2995���~�Ɖߋ�2�Ԗڂ������悤�ł��B

5��3���A�ď����Ȃ�3���f�Վ��x�\���A���̂Ȃ��őΓ��Ԏ��͖�9�N�Ԃ�̍������ɂȂ��Ă��܂����B���X�ď��������́u�č��͂���ȏ�i�̖f�ՐԎ��Ɂj�ς����Ȃ��v�Ƃ��鐺���\���܂����B�������͖f�Օs�ύt�̐����Ɍ���2���ԋ��c�Ɉӗ~�������Ă��܂��B 5��11���ɂ͓��{����3���f�Վ��x�̔��\���\�肳��Ă��܂��B

5��22���A�ʊփx�[�X�f�Վ��x��4800���~�̍����ł����B�A�o�O�N�䂪�{7.5���A�A���O�N�䂪�{15.1���ŁA�Ƃ��Ɋg��̏�ł̍����ł����B��v�����A�o�i�ڂ́A�����̓��������u���{29.9���A�S�|���{18.1���A�����@���{16.4���ŁA��v�����A���i�ڂ́A���e�����{61.0���A�ΒY���{78.8���A�ʐM�@���{57.2���ł��B�S�̍����n��ʂł́A�Εč����z������4.2���ł������A�A�o����������Ɓ{2.6����3�����A�������ƂȂ��Ă��܂����B

�@(����1) �f�Վ��x�E�o����x�i2017�N2��8�����\���ʌ��؍ρj

�@(����2) �f�Փ��v�i�ʊփx�[�X�j�i2017�N5��22�����\���ʌ��؍ρj

���Ă��������Ƃ�BtoB�i���-��ƊԎ���j���d�����Ă��܂��BCPI�ł͂킩��Ȃ��������w�W�Œ͂ނ��߁A�����Ƃ̓������K�v�ł��B���Ƃɂ́A���Z�E���������łȂ����d�Ȃǂ��܂܂�Ă��܂��B

�S�̓I�ɂ͔����������Ȏw�W����Ŏ���ɂ͌����܂���B

08:50�̔��\���ʂ́A09:00����̓��؊��t���̔��������ƈ�v���A���A�O���܂ł̃g�����h�����ƈ�v����Ƃ��A10pips���锽���ƂȂ肪���ł��B���������@��͓����Ȃ��悤�ɂ��������̂ł��ˁB

5��17���ɔ��\���ꂽ3���@�B���v�O����E�O�N��͊e�{1.4���E��0.7���ł����B

1-3�����̑D���E�d�͂����������z�i�G�ߒ����l�j�͑O���䁢1.4���ŁA4-6�����̌��ʂ�����5.9�ƌ����ł��B����́A1-3���������Ƃ��O���䁢4.2���E���Ƃ����l�ŁA4-6���������Ƃ���1.1���E���Ƃ���9.6���ł��B

�������\���ꂽ3���z�H�Ɛ��Y�m��l�́�1.9���ƁA2��3.2����傫�������܂����B�����G�ߗv��������̂Ȃ�A��N��4���E5���ƈ����������Ă���̂Œ��ӂ��K�v�ł��B

�����W�͎������ɂ͐�]�I�ɔ������Ȃ����߁A�L�^������Ă��܂���B�����A5��16���ɔ��\���ꂽ3����3���Y�Ɗ����w���i�G�ߒ����ρj�͑O���䁢0.2���ł����B�}�C�i�X��2�����Ԃ�ŁA����12��Ń}�C�i�X��4��E�v���X��6��ł��B�����11�Ǝ�őO����ቺ��4�Ǝ�i���Z�E�ی��A���ƎҌ����T�[�r�X���܂ށj�A�㏸��6�Ǝ�i�^�A�ƁA�X�Ƃ��܂ށj�ł��B

GDP����l�͉����C������邩���m��܂���ˁB

�@(����1) �@�B���i2017�N6��12��08:50���\�\��A���O���͍ρj

�@(����2) �z�H�Ɛ��Y����l�E�m��l�i2017�N2��14�����\���ʌ��؍ρj

�������̋L���������Q�l�ɂȂ����Ȃ�A�ǂꂩ�L���o�i�[���N���b�N���Ē�g��ɋ�����������������ƍK���ł��B��g��͂�������ǐS�I�ȂƂ����I����ł��B������A�w���E�o�^�E���ӂ����Ă��Ȃ��̂ɃN���b�N���������Ŋ��U���[������������悤�Ȃ����Ȃ�A������i��9-1-4�j�܂ł��������肢���܂��B

�l�b�g�ʔ͕̂֗��ł����A�J�[�h���Ȃ��Ǝx�������ʓ|�ł��BYahoo�ł�T�|�C���g���g���Ă̔��������ł��܂��B���̃J�[�h�́AT�|�C���g�����܂����p���邽�߂ɂ��A�N�����̂Ȃ̂�1�������Ă����ƕ֗��ł��B

�N�����yYJ�J�[�h�z

��������100�~����1�|�C���g���܂�Yahoo!�V���b�s���O�ł̂��������Ȃ�A�Ȃ�ƒʏ�̂R�{

https://px.a8.net/svt/ejp?a8mat=2NZHFU+7QNN6+38JK+HVNAR�i

�w�W���̂��̂ւ̔����͏������A����ɂ͌����܂���B�����A�~�N���X����̊�ƂȂ邽�ߓ����ɒ��ڂ��Ă��܂��B

�����I�ɂ́A4���ɑ��������X�N����ɂ��JPY���̓��������]�A4�����{����5����{�͕��哝�̑I�I���ɂ�郊�X�N�I�D�ɂ��JPY���A���{����̓��V�A�Q�[�g��Čo�ώw�W�̉A�肪�œ_��USD���ł̓����ƂȂ��Ă��܂��B

�o�ϓI�ɂ́A���{1-3����GDP����l�͍D�����������̂́A���㔽�������肳��Ă���A���̌�����̌����ޗ��ɂ���JPY���̓����͌����܂���B���̑��A�Ĕ���TPP���c�Ⓦ�Ŗ��Ƃ���������������A�č���3���Γ��f�ՐԎ��g����1-3��GDP����l�̒ቺ�Ƃ������đ�����S�̓����ł��B

5�����ɂ����āA���{4��CPI�E�č�1-3����GDP����l���\�肳��Ă���A���e�����JPY�D����USD�̈�ۂ��ł܂�܂��B�č�����6�����グ�ɑ��A�����ɂ��Ēn��A��ق���^���悷�锭����������̂��C�ɂ�����܂��B

�y4-1-1. ����w�W�z

(1) ���Z����

��������y�ѐ������\�́A���Z�����I������ƂȂ��Ă���A���Ԃ��s�莞�ł��B�قڐ��ߑO��ɔ��\����܂����A�傫�Ȑ����ύX������Ƃ��ɂ͔��\���x���Ƃ����W���N�X������܂��B

5��2���A�����3��15�E16���̋��Z�����̋c���v�|�����\���܂����B���̗v�_�͎��̒ʂ�ł��B

- ���_�͌���ێ��ł��B���̍����́A�R�A�R�ACPI�������v���X�ň�i��ނŐ��������܂ЂƂƂ̔F�������L���A�����㏸�Ɍ����Đ����]�����l���鎞���łȂ����߁A�ł��B

- 2���ɎU���I�ȋ����㏸�ɑΉ����č������z�𑝂₵�܂����B���̌��ʁA�ꎞ�I�ɔN�����Z��90���~�O��܂ŁA���w���z���c��݂܂����B���̂��Ƃɂ��āA�����z�͂��̎��X�̏ɂ���đ���������̂Ȃ̂ŁA���������ɖڕW��ݒ肷��Ƒ啝���������]�V�Ȃ������Ƃ̎�_�������������A�Ƃ̎w�E������܂����B���ɁA���̑�ɂ��ċc�_�͂Ȃ������悤�ł��B

- ���Z����̖ړI�͕����̈���ƍ��ۓI�ɋ��L����Ă���A����̋��Z������\�������������Ă���Ƃ̔F���������܂����B

- �i�C�̐�s���́u�ɂ₩�Ȋg��ɓ]���Ă����v�Ƃ̌��������L���܂����B

4��26-27���̋��Z�����ł́A

- ���������ڕW��0�����x�A�Z�������ڕW����0.1���̌���ێ��A

- ���ۗL�c����N�Ԗ�80���~����������y�[�X�̌���ێ��A

�����肵�܂����B

5��2���ɂ́A����̓}�l�^���[�x�[�X�i���������ʁj��4�����c����462.2���~�Ɣ��\���܂����B2�����A���ʼnߋ��ō����X�V���Ă��܂��B�}�l�^���[�x�[�X�Ƃ́A�s���̌����Ƌ��Z�@�ւ̎茳�������������ⓖ���a���c���̍��v�̂��Ƃł��B

����́A��N9���̋��Z�����Łu���Z��������t���ʓI�E���I���Z�ɘa�iQQE�j�v�����A����̎���������܂ł́u�ʁv����u�����v�ɓ]�����Ă��܂��B�����ɕ������ڕW��2������܂Ń}�l�^���[�x�[�X�𑝂₷�Ƃ̕��j���lj����A���z�̍�����������p�����Ă��܂��B

(2) �i�C�w�W

�Z�ς͓�����Z����̔��f�ޗ��Ƃ���Ă��܂��B�i�C�w�W�ւ̔����́A�������������ĉp���傫���Ƃ����X��������܂��B�ł͑傫�������܂����A�قڔ������Ȃ����ߎ���͍s���܂���B

4��3���ɔ��\���ꂽ�Z�ςł́A��ƌi�������A���Ɛ����Ɓ^���ƁE�����^������Ƃ̑S�K�͂ʼn��P���Ă��܂����B���̌��ʂ́A2016�N�x���O�����瑝�v�C���ƂȂ������Ƃ��e�������\�����w�E����Ă��܂��B2017�N�x�͑S�Y�Ƃő������v���ʂ��ł��B���̑��A���ڂ��ׂ��_�Ƃ��āA�ٗp�l�����f��1992�N�ȗ��̕s�������ƂȂ��Ă��܂����B

4��27���Ɍ��\��������u�o�ρE������̓W�]�i�W�]���|�[�g�j�v�ł́A�i�C���f���u�ɂ₩�Ȋg��ɓ]������v�ɏ���C�����܂����B�i�C���f�ŁA���́u�g��v�Ƃ����\����p����̂�2008�N3���ȗ���9�N�Ԃ肾�����ł��B

(3) �����w�W

���Z�E��������ɉe����^���邽�ߋL�^���Ă��܂����A�قƂ�Ǔ����Ȃ��w�W�̂��߁A����ɂ͌����Ă��܂���B

�Ȃ��A�C�O�ɂ�����R�ACPI�ɑ�������̂́A�S������ҕ����w���̃R�A�R�ACPI�ł��B���{�ɂ�����R�ACPI�͐��N�H���i�����������A�G�l���M�[�������Ă��܂���B���₪�ڕW�Ƃ��镨���㏸��2���Ƃ́A���̃R�ACPI�̔N���{2�����w���Ă��܂��B

4��27���Ɍ��\��������u�o�ρE������̓W�]�i�W�]���|�[�g�j�v�ł́A2017�N�x�̃R�ACPI���{1.4���i1�����\���{1.5���j�A2018�N�x�́{1.7���i1�����\�����l�j�Ƃ̌��ʂ��������܂����B2���̏���ŗ������グ�̉e�����{0.5���ƌ����Ă��ڕW2���̓��B�����́u2018�N�x���ɂȂ�\���������v�Ƃ̌��ʂ��͈ȑO�̂܂܂ł����B

���������A4��28���A�����Ȃ����\����3���S������ҕ����w���́A�R�ACPI���O�N��{0.2���ɂ����B���Ă��܂���B��s�w�W��4�������s�敔�̎w���́A�O�N�䁢0.1���i3����0.4���j�ƃ}�C�i�X���P�ɗ��܂��Ă���A�v���X���P��������Ԃɂ���ɂ͂܂��܂����Ԃ�v���邱�Ƃ���������Ă��܂��B

�����A5��15���ɔ��\���ꂽ4����ƕ����w���i����j�ł͑O�N��{2.1���ŁA����ŗ����グ�̉e�����������x�[�X��3�N3�����Ԃ�̍������ł����B�O������{0.2���ŁA�~���ƌ������ɂ�錴�ޗ����i�㏸�������ƍl�����A�O�N��v���X���g�傪�p������ł��B

5��18���ɔ��\���ꂽGDP�f�t���[�^�O�N���10-12������0.1������1-3������0.6���Ɉ������܂����B1-3�����o����x��6���~��i10-12������4���~���j�ɂ��g�債�Ă���ɂ��ւ�炸�A�����Ɏc���������l�������Ă���Ƃ������Ƃł��傤���B

�@(����1) �S������ҕ����w���iCPI�j�i2017�N5��26�����\���ʌ��؍ρj

�@(����2) GDP�f�t���[�^����l�i2017�N5��18�����\���ʌ��؍ρj

�y4-1-2. �o�Ϗ�w�W�z

��{�I�ɂ́A�w�W���ʂ̒��ړI�e������������ʂ����ԐړI�e����USDJPY�ɉe�����Ă���悤�ł��B

(1) �o�ϐ���

�č��E�����EEU�Ɏ����o�ϋK�͂Ȃ̂ɁA�Ȃ����̒��x�����������Ȃ��̂��A�̂���s�v�c�ł��B�Ƃ͂����A����l�́A���{�w�W�̒��ł�BOJ�i����j����������\���Ɏ����œ����悤�ł��B

2017�N1-3�����͑O�N��{2.2���ɒB���A���̐��������Ȃ�ĉ��p�ɗ���Ă��܂���B����ł͌l����O��0���ɑ������{0.4���Ȃ̂ŁA����̑傫�Ȍl��������Ă������Ƃ���^�����Ǝv���܂��B

���Ɨ����������Ē��グ���ʂ��\��n�߂Ă���̂����m��܂���B�A�����W�v�������߂̒��グ���́{1.99���i��N2.02���j�ł��B�N��1200���Ȃ�Ό�����2���~�A600���Ȃ猎����1���~�ɑ������܂��B�N��300���Ȃ�5��~�ŁA���ɂ��̊K�w�͎���������������������ɉ�闦�������ł��傤�B

���������㏸�ɂ��}�C�i�X�o�C�A�X������_�܂���ƁA���グ��2���O��Ƃ����͔̂��ɑ傫�ȈӖ������鐔���Ȃ̂����m��܂���B

�����A���{��1-3�����͑��ƁE���w�����E�]�ƁA���Ƃ���1�N�ōł��l�̏o��傫���G�߂ł��B���̂������A1-3������10-12�������㏸���A����4-6�����ɗ������ތX��������܂��B�ߋ�3�N�A����1-3���������̔N�̂قڍō��A4-6�����͂��̔N�̍Œ�̐����ƂȂ��Ă��܂��B

�O���́{0.1���ŁA�f�Վ��x���A�o�{2.1���E�A���{1.4���ƂƂ��ɐL�тĂ̍����p�����ł��B���������A�o���D���ŁA�����̌i�C�������������Ȃ��ł���͈ӊO�ł��B1-2�N���炢�O�܂ł̐����I�ȗ�p���Ԃ������āA�ݔ��̕ێ�E�X�V�ɂ��傤�Ǘǂ����Ԃ��J�����̂����m��܂���B

�ݔ��́{0.2���ŁA�O���́{1.9������傫���������܂����B����͊�Ƃ�1-3�����̐ݔ����������炵�ĔN�x�o����x��ςݏグ�����Ȃ̂ŁA�v���X�ł��������Ȃ��ł��傤�B��̓���Z�ςɂ�����2017�N�x�̐ݔ������v�悪�O�N�x���v���X�Ȃ̂ŁA4-6�����͂����Ɋ��҂ł��B

�@(����1) �l����GDP����l�i2017�N5��18�����\���ʌ��؍ρj

(2) ���ێ��x

�f�Վ��x�ƌo����x�Ŕ����Ɍ��ѕt���͖̂f�Վ��x�̕��ł��B���������A���\�O��̔����͂قƂ�ǂ���܂���B������09:00����̊�������n�܂��Ă���̕����傫�����ꂪ���ł��B���{�̑ΕāE�Β����x�́A�����I�����E�����ɂ���Či�C��בւɉe����^���܂��B

2016�N�x�f�Վ��x��4��69���~�̍����ŁA�N�x��������6�N�Ԃ�ł��B �Εč�����6��6294���~��8.2�����ƂȂ�A������5�N�Ԃ�ł��B�Ȃ��A2016�N�x�N���́A�n�l112.6�~�E���l118.7�~�E���l99.1�~�E�I�l111.4�~�ŁA�A���ł����B

���āA�������Ɠ��v�ǂ�4��17����1-3����GDP���{6.9���i2017�N�̐������ڕW��6.5���O��j�Ɣ��\���܂����B�����ł́A���N��5�N��1�x�̋��Y�}���̔N�ŁA�}���̔N�ɂ͌o�ςɌ��炸�e��Ɛт��D���ɂȂ肪���ł����B�ŋ߂̓��X�N����������ĊS������Ă��܂����A�����o�ς̍D�s���͓��{�̗A�o����ɑ傫���ւ��܂��B3���̒��������A�o�z��1��2995���~�Ɖߋ�2�Ԗڂ������悤�ł��B

5��3���A�ď����Ȃ�3���f�Վ��x�\���A���̂Ȃ��őΓ��Ԏ��͖�9�N�Ԃ�̍������ɂȂ��Ă��܂����B���X�ď��������́u�č��͂���ȏ�i�̖f�ՐԎ��Ɂj�ς����Ȃ��v�Ƃ��鐺���\���܂����B�������͖f�Օs�ύt�̐����Ɍ���2���ԋ��c�Ɉӗ~�������Ă��܂��B 5��11���ɂ͓��{����3���f�Վ��x�̔��\���\�肳��Ă��܂��B

5��22���A�ʊփx�[�X�f�Վ��x��4800���~�̍����ł����B�A�o�O�N�䂪�{7.5���A�A���O�N�䂪�{15.1���ŁA�Ƃ��Ɋg��̏�ł̍����ł����B��v�����A�o�i�ڂ́A�����̓��������u���{29.9���A�S�|���{18.1���A�����@���{16.4���ŁA��v�����A���i�ڂ́A���e�����{61.0���A�ΒY���{78.8���A�ʐM�@���{57.2���ł��B�S�̍����n��ʂł́A�Εč����z������4.2���ł������A�A�o����������Ɓ{2.6����3�����A�������ƂȂ��Ă��܂����B

�@(����1) �f�Վ��x�E�o����x�i2017�N2��8�����\���ʌ��؍ρj

�@(����2) �f�Փ��v�i�ʊփx�[�X�j�i2017�N5��22�����\���ʌ��؍ρj

(3) ���Ԏw�W

���Ă��������Ƃ�BtoB�i���-��ƊԎ���j���d�����Ă��܂��BCPI�ł͂킩��Ȃ��������w�W�Œ͂ނ��߁A�����Ƃ̓������K�v�ł��B���Ƃɂ́A���Z�E���������łȂ����d�Ȃǂ��܂܂�Ă��܂��B

�S�̓I�ɂ͔����������Ȏw�W����Ŏ���ɂ͌����܂���B

08:50�̔��\���ʂ́A09:00����̓��؊��t���̔��������ƈ�v���A���A�O���܂ł̃g�����h�����ƈ�v����Ƃ��A10pips���锽���ƂȂ肪���ł��B���������@��͓����Ȃ��悤�ɂ��������̂ł��ˁB

5��17���ɔ��\���ꂽ3���@�B���v�O����E�O�N��͊e�{1.4���E��0.7���ł����B

1-3�����̑D���E�d�͂����������z�i�G�ߒ����l�j�͑O���䁢1.4���ŁA4-6�����̌��ʂ�����5.9�ƌ����ł��B����́A1-3���������Ƃ��O���䁢4.2���E���Ƃ����l�ŁA4-6���������Ƃ���1.1���E���Ƃ���9.6���ł��B

�������\���ꂽ3���z�H�Ɛ��Y�m��l�́�1.9���ƁA2��3.2����傫�������܂����B�����G�ߗv��������̂Ȃ�A��N��4���E5���ƈ����������Ă���̂Œ��ӂ��K�v�ł��B

�����W�͎������ɂ͐�]�I�ɔ������Ȃ����߁A�L�^������Ă��܂���B�����A5��16���ɔ��\���ꂽ3����3���Y�Ɗ����w���i�G�ߒ����ρj�͑O���䁢0.2���ł����B�}�C�i�X��2�����Ԃ�ŁA����12��Ń}�C�i�X��4��E�v���X��6��ł��B�����11�Ǝ�őO����ቺ��4�Ǝ�i���Z�E�ی��A���ƎҌ����T�[�r�X���܂ށj�A�㏸��6�Ǝ�i�^�A�ƁA�X�Ƃ��܂ށj�ł��B

GDP����l�͉����C������邩���m��܂���ˁB

�@(����1) �@�B���i2017�N6��12��08:50���\�\��A���O���͍ρj

�@(����2) �z�H�Ɛ��Y����l�E�m��l�i2017�N2��14�����\���ʌ��؍ρj

�ȏ�

�������̋L���������Q�l�ɂȂ����Ȃ�A�ǂꂩ�L���o�i�[���N���b�N���Ē�g��ɋ�����������������ƍK���ł��B��g��͂�������ǐS�I�ȂƂ����I����ł��B������A�w���E�o�^�E���ӂ����Ă��Ȃ��̂ɃN���b�N���������Ŋ��U���[������������悤�Ȃ����Ȃ�A������i��9-1-4�j�܂ł��������肢���܂��B

�[�[�[�ȉ��͍L���ł��[�[�[

�l�b�g�ʔ͕̂֗��ł����A�J�[�h���Ȃ��Ǝx�������ʓ|�ł��BYahoo�ł�T�|�C���g���g���Ă̔��������ł��܂��B���̃J�[�h�́AT�|�C���g�����܂����p���邽�߂ɂ��A�N�����̂Ȃ̂�1�������Ă����ƕ֗��ł��B

�N�����yYJ�J�[�h�z

��������100�~����1�|�C���g���܂�Yahoo!�V���b�s���O�ł̂��������Ȃ�A�Ȃ�ƒʏ�̂R�{

https://px.a8.net/svt/ejp?a8mat=2NZHFU+7QNN6+38JK+HVNAR�i

posted by FX��@�������Apaji�ł��B�@�@�@�@�@�����Ďʐ^��M�N�ł��B at 12:05| Comment(0)

| TrackBack(0)

| DB1. ���{�w�WDB

2017�N05��17��

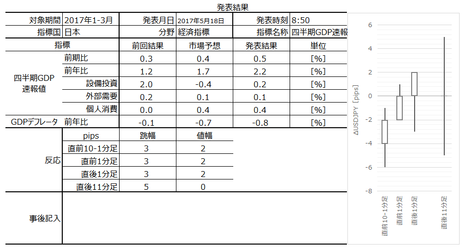

���{�o�ώw�W�u�l����GDP����l�v���\�O���USDJPY�������́i2017�N5��18��08:50���\���ʌ��؍ρj

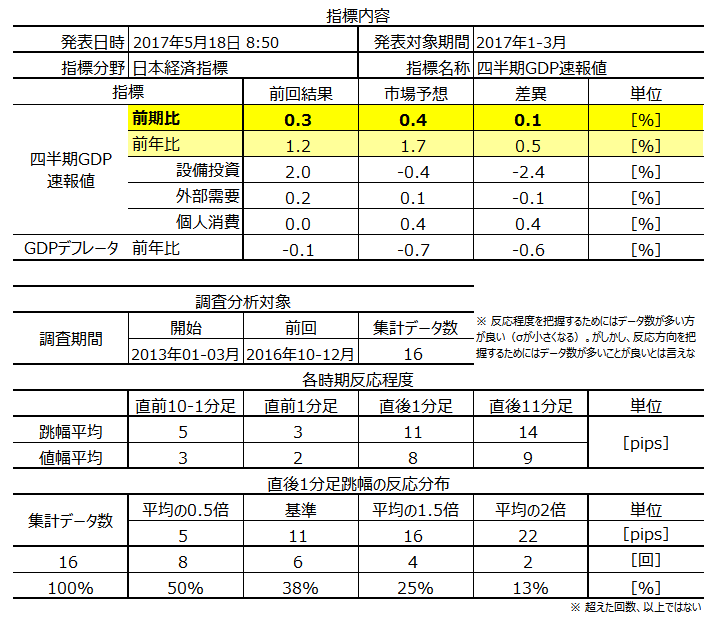

�ȉ��A�u�T.�����E���́v�����O���e���A�u�U.���ʁE���v�����㓊�e���Ă��܂��B�u���O�̓��t�͎��O���e���ƂȂ��Ă��܂��B�w�W���\��Ɏ��㓊�e���A���̓����́u�U.���ʁE���v�̃^�C�g���s�t�߂ɋL�ڂ��Ă��܂��B

2017�N5��18��08:50�ɓ��{�o�ώw�W�u�l����GDP����l�v�����\����܂��B���\��2017�N1-3�������̏W�v���ʂł��B

�{�w�W�̗v�_�͉��\�ɐ������Ă����܂����B

��\�̑O�ʂ́A�O��l�łȂ��O�����l��p���Ă��܂��B

���J������o���Ɋ�Â��������s���A�ߋ��̎w�W�Ɣ����̊W���r���͂��Ă��܂��B�����Ɋւ���I�����ɔ�ׁA���x�Ɋւ���I�����͎c�O�Ȃ���Ⴂ�Ƃ����̂�����ł��B

GDP�ɂ��Ă̐����͕s�v���Ǝv���܂��B���{�̌o�ώw�W�͂قƂ�Ljבւɉe��������܂���B�����̎w�W���\������08:50�ŁA����������Ƃ���09:00�̓��؊�t���œ������������Ƃ��Ɍ�����A�ƌ����Ă��\���܂���B���������������Ƃ�GDP����l�ł���A�ł��B

GDP�f�t���[�^�́A����GDP������GDP�Ŋ���������GDP�f�t���[�^�ł��B�Ƃ����Ă��ǂ��킩��܂���ˁB�ȉ��ɐ������܂��B

���鍑�ł͒P��100�~�̐��i����邱�Ƃ��S�Ă̌o�ϊ����ŁA���̂��߂ɗA���ޗ��P��10�~��v���Ă���A�Ɖ��肵�܂��B�����āA���̔N�̐��Y����10�������Ƃ��܂��傤�B���̔N�̍������Y�z��100�~✕10��1000�~�ƂȂ�A�A�������10�~✕10��100�~��v�������ƂɂȂ�܂��B

���̂Ƃ��A����GDP�͐��Y�z�[�A�������900�~�ł��B

���ė��N�A�A�����ނ�2�{�ɍ������ĒP��20�~�ɂȂ����Ƃ��܂��B�ޗ�������������ɓ]�ł����Ƃ���̔����������Đ��Y����9�ɂȂ����Ƃ��܂��B���̂Ƃ��A�������Y�z�́o�i100�~�{�i20�~�[10�~�j�p✕9��990�~�ƂȂ�܂��B����ɗv�����A�������20�~✕9��180�~�ł��B

����āA����GDP�́i990�~�[180�~�j✕9��729�~�ƂȂ�܂��B

����GDP�́A�O�N����Ƃ���ƁA��N���i�ł̐��Y�z100�~✕9��900�~����ޗ���10�~✕9��90�~�������ċ��߂܂��B����āA900�~�[90�~��810�~������GDP�ł��B

GDP�f�t���[�^�́A����GDP÷����GDP�Ȃ̂ŁA���̏ꍇ�i729�~÷810�~�j✕100��90���ƂȂ�܂��B�����O�N�䁢10���̃f�t���ƌ����܂��B

�ł��ςł��ˁB

�����Ő���������ł͗A���ޗ�������i�]�ł��Ă���̂ŁA�����͂��̂Ƃ��オ���Ă���̂ł��B���̕����㏸��\���̂͏���ҕ����w���iCPI�j��Y�ҕ����w���iPPI�j�ł��B�����㏸��\��CPI��PPI�ƁA�f�t���[�^���\���f�t���́A���̂悤�ɋt�ɂȂ邱�Ƃ�����܂��B

�Ȃ�A�f�t���[�^�͉���\���Ă���̂ł��傤�B

�����Ɏc�������l�̑����������Ă���̂ł��B�܂�A�o�ϐ��������v���X�ł��A�����Ɏc�郂�m��T�[�r�X�����邱�Ƃ͂��蓾�܂��B�������オ���Ă�������������Ζ�肠��܂���B�����������Ƃ��f�t���[�^�͕\���Ă����ł��B�������茾���A�f�t���[�^�͖L�����������������������Ƃ������Ƃ�\���A�݂����Ȏw�W�ł��B

�f�t���[�^�͂킩��ɂ����w�W�ł��ˁB

�Ȃ��A���ꂾ���f�t���[�^�̐����ɋ�J�����̂ɁA�{���\���ɍł���������͔̂N�����Z�l�iGDP�O�N��j�Ȃ̂ł��B���̓_�͂��ԈႦ�Ȃ��悤�ɁB

�ȉ��̒������͔͈͂́A2015�N1�����ȍ~�O��܂ł�16�̃f�[�^�Ɋ�Â��Ă��܂��B

���}�ɉߋ��̎s��\�z�Ɣ��\���ʂ������܂��B

���}�̔��\���ʂ͑O��l�ŁA����l�ł͂���܂���B

�ߋ��̒���1�����E����11�����̎n�l����[�\�N���������Ă����܂��B

���܂蔽�����Ȃ��w�W�ł��̂Ŏ���āA�|�C���g�������ȉ��ɗ�L���Ă����܂��B

���������͂̌��ʁA����1�����ƒ���11�����̕�����v����64���ł��B�A���A������v���ɒ���11�������l������1�������l���Ĕ������L�т����Ƃ�89���ł��B������v���ɒ���11�����I�l������1�����I�l���Ĕ������L�т����Ƃ�67���ł��B

������v�����͂̌��ʁA���O1�����͒���1�����E����11�����Ƃ̕�����v�����e25���E17���ƂȂ��Ă��܂��B�܂�A����1�����E����11�����͒��O1�����Ƌt�����ɔ�������m����������ł��B

�w�W��v�����͂̌��ʁA���O1�����͎��O���قƂ̕�����v����75���ł��B���������A�c�O�Ȃ��獡��̎��O���ق̓v���X�}�C�i�X�[���ł��B����āA�Q�l�ɂȂ�܂���B

�܂��A���O10-1�����͎��ԍ��قƂ̕�����v����29���ł��B�O�ʂɑ����\���ʂ����O10-1�����Ƌt�����ɂȂ肪���ł��B���������A�c�O�Ȃ�����ԍ��قƒ���1�����E����11�����̕�����v���͊e36���E60���ƁA�|�W�V��������鐅���ɒB���Ă��܂���B

�ȏ�̒����E���͌��ʂɊ�Â��A�ȉ��̃V�i���I�Ŏ���ɗՂ݂܂��B

(1) ����1�����́A������v�����͂̌��ʁA���O1�����Ƃ̕�����v����25���ł��B�܂�A����1�����͒��O1�����Ƌt�����ɔ�������m����������ł��B

(2) ����11�����́A������v�����͂̌��ʁA���O1�����Ƃ̕�����v����17���ł��B����11�����͒��O1�����Ƌt�����ɔ�������m���������̂ł��B

�A���A���������͂̌��ʁA����1�����ƒ���11�����̕�����v����64���ł��B������v���ɒ���11�������l������1�������l���Ĕ������L�т����Ƃ�89���ł��B������v���ɒ���11�����I�l������1�����I�l���Ĕ������L�т����Ƃ�67���ł��B

����āA�nj��͒Z���Ԃ��ǂ��ł��傤�B

�ȉ���2017�N5��19�ɒNjL���Ă��܂��B

�{�w�W���\���ʋy�є����͎��̒ʂ�ł����B

���ʂ͑O����E�O�N��Ƃ��ɑO�ʁE�s��\�z��傫��������e�ł����B�ɂ��ւ�炸�A�����͒���1������������2pips�̗z���A����11�����͏㉺��5pips�̃q�Q�������l�I���ł����B

���e������ƁA���̐L�т͌l����{0.4���i�O���́{0���j���������Ă��܂��B���������A�ݔ������́{0.2���i�O���́{2.0���j�ƐL�т��啝�Ɍ����Ă��܂��B�����A���{��Ƃ̐ݔ�������1-3�����͎c�\�Z�����������A�N�x���v��ǂ����邽�߂�1-3�����̏o���}����X��������܂��B����āA�����ȍ~�ւ̈��e��������قNjC�ɂ���K�v�͂Ȃ��A�ƍl�����܂��B

�c�O�Ȃ���A���̎��Ԃ͎���ł��܂���ł����B�܂��قƂ�ǔ������Ȃ������悤�Ȃ̂ō\���܂���B

�قƂ�ǔ������Ȃ��̂ŁA���O���͍͂s���Ă��܂���B

����͂ł��Ȃ��������̂́A�V�i���I�������Ă����܂��B

(1) ���O���͂ł́A������v�����͂̌��ʁA����1�����ƒ��O1�����Ƃ̕�����v����25���ł��B�܂�A����1�����͒��O1�����Ƌt�����ɔ�������m���������A�Ƒ����Ă��܂����B

���ʂ́A���������ɔ������܂����B

(2) ���O���͂ł́A������v�����͂̌��ʁA����11�����ƒ��O1�����Ƃ̕�����v����17���ŁA����11�����͒��O1�����Ƌt�����ɔ�������m���������A�Ƒ����Ă��܂����B�A���A���������͂̌��ʂł́A����1�����ƒ���11�����̕�����v����64���ł��B������v���ɒ���11�������l������1�������l���Ĕ������L�т����Ƃ�89���ł��B������v���ɒ���11�����I�l������1�����I�l���Ĕ������L�т����Ƃ�67���ł��B

���ʂ́A����11�����̔������L�т��ɏI���܂����B

�{�L���́A�����w�W�̔��\������x�ɍX�V���J��Ԃ��Đ��x�����}��A�ߋ��̋��P�����̔��\���̎���Ŋ�������悤�ɓw�߂Ă��܂��B���������A����ł��I������75�����x�ɗ��܂�A100���ł͂���܂���B�ڍׂ��u1. FX�͏�B����̂��v�����Q�Ƃ��������B

�����āA�{�L���͕M�Ҍl�̌����Ɋ�Â��Ă��܂��B�{�L���Ɋ܂܂�鉿�i�E�f�[�^�E���̑���́A�{�L���ɓY�t���ꂽ�����N��Ƃ͊W����܂���B�܂��A����┄���ɂ�����ӎv������A�{�L���̋L�ڒʂ�ɍs�����Ƃ͓K�ł͂���܂���B�����āA�{�L���̓��e�����i���������������Ƃ̏����ł͂Ȃ����ƂL���Ă����܂��B�L�ړ��e�̃I���W�i���e�B��M�����m�ۂɂ͓w�߂Ă�����̂́A����ł����S�̃`�F�b�N�͍s���Ă��Ȃ��\��������܂��B

�|�W�V���������ŏI�I�Ȃ����f�͓ǎ҂����g�̐ӔC�ƂȂ�܂��B���̓_��\�߂������̏�A�{�L����FX���y���ވꏕ�ƂȂ�K���ł��B

�{�L���ɂ����镪�̓V�[�g�A�ꕔ�T���͈�A�̑̌n�����ꂽ�菇���A�l�̎���ȊO�̖ړI�Ŏg�p�E���J�E���p���s���ꍇ�ɂ́A���쌠�ҋy��FX��@������ɑ��A�A������艽�炩�̍��ӂ��s���K�v������܂��B

2017�N5��18��08:50�ɓ��{�o�ώw�W�u�l����GDP����l�v�����\����܂��B���\��2017�N1-3�������̏W�v���ʂł��B

�{�w�W�̗v�_�͉��\�ɐ������Ă����܂����B

��\�̑O�ʂ́A�O��l�łȂ��O�����l��p���Ă��܂��B

�T.�����E����

���J������o���Ɋ�Â��������s���A�ߋ��̎w�W�Ɣ����̊W���r���͂��Ă��܂��B�����Ɋւ���I�����ɔ�ׁA���x�Ɋւ���I�����͎c�O�Ȃ���Ⴂ�Ƃ����̂�����ł��B

�y1. �w�W�T�v�z

GDP�ɂ��Ă̐����͕s�v���Ǝv���܂��B���{�̌o�ώw�W�͂قƂ�Ljבւɉe��������܂���B�����̎w�W���\������08:50�ŁA����������Ƃ���09:00�̓��؊�t���œ������������Ƃ��Ɍ�����A�ƌ����Ă��\���܂���B���������������Ƃ�GDP����l�ł���A�ł��B

GDP�f�t���[�^�́A����GDP������GDP�Ŋ���������GDP�f�t���[�^�ł��B�Ƃ����Ă��ǂ��킩��܂���ˁB�ȉ��ɐ������܂��B

���鍑�ł͒P��100�~�̐��i����邱�Ƃ��S�Ă̌o�ϊ����ŁA���̂��߂ɗA���ޗ��P��10�~��v���Ă���A�Ɖ��肵�܂��B�����āA���̔N�̐��Y����10�������Ƃ��܂��傤�B���̔N�̍������Y�z��100�~✕10��1000�~�ƂȂ�A�A�������10�~✕10��100�~��v�������ƂɂȂ�܂��B

���̂Ƃ��A����GDP�͐��Y�z�[�A�������900�~�ł��B

���ė��N�A�A�����ނ�2�{�ɍ������ĒP��20�~�ɂȂ����Ƃ��܂��B�ޗ�������������ɓ]�ł����Ƃ���̔����������Đ��Y����9�ɂȂ����Ƃ��܂��B���̂Ƃ��A�������Y�z�́o�i100�~�{�i20�~�[10�~�j�p✕9��990�~�ƂȂ�܂��B����ɗv�����A�������20�~✕9��180�~�ł��B

����āA����GDP�́i990�~�[180�~�j✕9��729�~�ƂȂ�܂��B

����GDP�́A�O�N����Ƃ���ƁA��N���i�ł̐��Y�z100�~✕9��900�~����ޗ���10�~✕9��90�~�������ċ��߂܂��B����āA900�~�[90�~��810�~������GDP�ł��B

GDP�f�t���[�^�́A����GDP÷����GDP�Ȃ̂ŁA���̏ꍇ�i729�~÷810�~�j✕100��90���ƂȂ�܂��B�����O�N�䁢10���̃f�t���ƌ����܂��B

�ł��ςł��ˁB

�����Ő���������ł͗A���ޗ�������i�]�ł��Ă���̂ŁA�����͂��̂Ƃ��オ���Ă���̂ł��B���̕����㏸��\���̂͏���ҕ����w���iCPI�j��Y�ҕ����w���iPPI�j�ł��B�����㏸��\��CPI��PPI�ƁA�f�t���[�^���\���f�t���́A���̂悤�ɋt�ɂȂ邱�Ƃ�����܂��B

�Ȃ�A�f�t���[�^�͉���\���Ă���̂ł��傤�B

�����Ɏc�������l�̑����������Ă���̂ł��B�܂�A�o�ϐ��������v���X�ł��A�����Ɏc�郂�m��T�[�r�X�����邱�Ƃ͂��蓾�܂��B�������オ���Ă�������������Ζ�肠��܂���B�����������Ƃ��f�t���[�^�͕\���Ă����ł��B�������茾���A�f�t���[�^�͖L�����������������������Ƃ������Ƃ�\���A�݂����Ȏw�W�ł��B

�f�t���[�^�͂킩��ɂ����w�W�ł��ˁB

�Ȃ��A���ꂾ���f�t���[�^�̐����ɋ�J�����̂ɁA�{���\���ɍł���������͔̂N�����Z�l�iGDP�O�N��j�Ȃ̂ł��B���̓_�͂��ԈႦ�Ȃ��悤�ɁB

�y2. ���o����z

�ȉ��̒������͔͈͂́A2015�N1�����ȍ~�O��܂ł�16�̃f�[�^�Ɋ�Â��Ă��܂��B

�i2-1. �ߋ����j

���}�ɉߋ��̎s��\�z�Ɣ��\���ʂ������܂��B

���}�̔��\���ʂ͑O��l�ŁA����l�ł͂���܂���B

�i2-2. �ߋ������j

�ߋ��̒���1�����E����11�����̎n�l����[�\�N���������Ă����܂��B

�y3. ��^���́z

���܂蔽�����Ȃ��w�W�ł��̂Ŏ���āA�|�C���g�������ȉ��ɗ�L���Ă����܂��B

���������͂̌��ʁA����1�����ƒ���11�����̕�����v����64���ł��B�A���A������v���ɒ���11�������l������1�������l���Ĕ������L�т����Ƃ�89���ł��B������v���ɒ���11�����I�l������1�����I�l���Ĕ������L�т����Ƃ�67���ł��B

������v�����͂̌��ʁA���O1�����͒���1�����E����11�����Ƃ̕�����v�����e25���E17���ƂȂ��Ă��܂��B�܂�A����1�����E����11�����͒��O1�����Ƌt�����ɔ�������m����������ł��B

�w�W��v�����͂̌��ʁA���O1�����͎��O���قƂ̕�����v����75���ł��B���������A�c�O�Ȃ��獡��̎��O���ق̓v���X�}�C�i�X�[���ł��B����āA�Q�l�ɂȂ�܂���B

�܂��A���O10-1�����͎��ԍ��قƂ̕�����v����29���ł��B�O�ʂɑ����\���ʂ����O10-1�����Ƌt�����ɂȂ肪���ł��B���������A�c�O�Ȃ�����ԍ��قƒ���1�����E����11�����̕�����v���͊e36���E60���ƁA�|�W�V��������鐅���ɒB���Ă��܂���B

�y4. �V�i���I�쐬�z

�ȏ�̒����E���͌��ʂɊ�Â��A�ȉ��̃V�i���I�Ŏ���ɗՂ݂܂��B

(1) ����1�����́A������v�����͂̌��ʁA���O1�����Ƃ̕�����v����25���ł��B�܂�A����1�����͒��O1�����Ƌt�����ɔ�������m����������ł��B

(2) ����11�����́A������v�����͂̌��ʁA���O1�����Ƃ̕�����v����17���ł��B����11�����͒��O1�����Ƌt�����ɔ�������m���������̂ł��B

�A���A���������͂̌��ʁA����1�����ƒ���11�����̕�����v����64���ł��B������v���ɒ���11�������l������1�������l���Ĕ������L�т����Ƃ�89���ł��B������v���ɒ���11�����I�l������1�����I�l���Ĕ������L�т����Ƃ�67���ł��B

����āA�nj��͒Z���Ԃ��ǂ��ł��傤�B

�ȏ�

2017�N5��18��08:50���\

�ȉ���2017�N5��19�ɒNjL���Ă��܂��B

�U. ���ʁE����

�y5. ���\���ʁz

�i5-1. �w�W���ʁj

�{�w�W���\���ʋy�є����͎��̒ʂ�ł����B

���ʂ͑O����E�O�N��Ƃ��ɑO�ʁE�s��\�z��傫��������e�ł����B�ɂ��ւ�炸�A�����͒���1������������2pips�̗z���A����11�����͏㉺��5pips�̃q�Q�������l�I���ł����B

���e������ƁA���̐L�т͌l����{0.4���i�O���́{0���j���������Ă��܂��B���������A�ݔ������́{0.2���i�O���́{2.0���j�ƐL�т��啝�Ɍ����Ă��܂��B�����A���{��Ƃ̐ݔ�������1-3�����͎c�\�Z�����������A�N�x���v��ǂ����邽�߂�1-3�����̏o���}����X��������܂��B����āA�����ȍ~�ւ̈��e��������قNjC�ɂ���K�v�͂Ȃ��A�ƍl�����܂��B

�i5-2. ������ʁj

�c�O�Ȃ���A���̎��Ԃ͎���ł��܂���ł����B�܂��قƂ�ǔ������Ȃ������悤�Ȃ̂ō\���܂���B

�y6. ���͌��z

�i6-1. ���͌��j

�قƂ�ǔ������Ȃ��̂ŁA���O���͍͂s���Ă��܂���B

�i6-2. �V�i���I���j

����͂ł��Ȃ��������̂́A�V�i���I�������Ă����܂��B

(1) ���O���͂ł́A������v�����͂̌��ʁA����1�����ƒ��O1�����Ƃ̕�����v����25���ł��B�܂�A����1�����͒��O1�����Ƌt�����ɔ�������m���������A�Ƒ����Ă��܂����B

���ʂ́A���������ɔ������܂����B

(2) ���O���͂ł́A������v�����͂̌��ʁA����11�����ƒ��O1�����Ƃ̕�����v����17���ŁA����11�����͒��O1�����Ƌt�����ɔ�������m���������A�Ƒ����Ă��܂����B�A���A���������͂̌��ʂł́A����1�����ƒ���11�����̕�����v����64���ł��B������v���ɒ���11�������l������1�������l���Ĕ������L�т����Ƃ�89���ł��B������v���ɒ���11�����I�l������1�����I�l���Ĕ������L�т����Ƃ�67���ł��B

���ʂ́A����11�����̔������L�т��ɏI���܂����B

�ȏ�

�[�[�[���L�[�[�[