有価証券の信託

・銀行が保有する株式については、信託財産であってもその議決権の個数が独占禁止法の銀行の議決権保有制限の対象となる。ただし、委託者等の指図に従って議決権を行使する株式については対象から除外されている。

・銀行が信託財産として保有する株式については、その議決権は銀行法による議決権の取得制限の対象から除外されている。

ただし、元本補填契約のある信託財産である株式については、その価格変動が銀行の健全性に影響を与え得ることから、議決権の取得制限の対象とされている。

・管理有価証券信託は企業が保有する有価証券を管理するために設定する信託であることから、委託者の会計上、信託財産である有価証券の保有目的は、当該委託者がその有価証券を自己で保有していた時と同一の保有目的区分となる。

・管理有価証券信託をはじめ有価証券の信託では受益者は信託財産に帰属する資産および負債を有するものとみなし、かつ信託財産に帰せられる収益および費用は当該受益者のものとみなされ課税される。

・退職給付信託は受益者が特定されていないことから委託者が引き続き信託財産を保有するものとして課税され、顧客分別金信託などでは委託者が収益等の受益者として同様に課税される。

・有価証券の信託の信託財産に属する国債から生じた利金について、受益者が課税法人の場合、受益者が保有している場合と同様に利子所得として源泉徴収される。

・手形および小切手は有価証券ではあるが、手形については「金銭債権の信託」として取り扱われ、小切手は直ちに取り立てられることを前提に「金銭の信託」として取り扱うことが通常である。

・有価証券の信託は、信託設定の際に有価証券を受け入れるが、信託財産が有価証券のままである必要はない。有価証券処分信託の場合は、信託終了時の信託財産は有価証券から処分代金である金銭等に変化し、これが受益者に交付されることとなる。

・上場株式については証券保管振替機構の振替制度を利用して受託口座への振替えを行う。

・顧客分別金信託は金銭の信託が原則と解されるが、有価証券の信託または金銭および有価証券の包括信託によることも認められている。

管理有価証券信託

・管理有価証券信託とは有価証券の管理を行う信託であり受託者は受託した有価証券の保管を行うほか、配当金、利息、償還金などの受け取り、増資新株式の払込み、議決権の行使など有価証券にかかる一切の権利を行使するものである。

第三者対抗要件

・定款に株券を発行する定めがある株式については、譲渡を第三者に対抗する要件とはされず、特段の対抗要件を具備することなく、当該株式が信託財産であることを第三者および会社に対抗できるとされる。

・定款に株券を発行する定めがない株式であるときは株主名簿に当該株式が信託財産に属する旨を記載または記録することが、信託についての第三者対抗要件である。

・上場株式は上場規定により振替株式でなければならず、振替株式の第三者対抗要件は振替口座簿への記載とされる。

・社債については、社債券の発行されるものを除き社債原簿に記載または記録しなければ第三者対抗要件にならない。

・振替国債については、振替口座簿に記載または記録しなければ第三者対抗要件にならない。

ファンドトラスト

・ファンドトラストは委託者から信託された金銭を主として有価証券に運用する自益の「金銭信託以外の金銭の信託」のうち運用において対象を一定の範囲を指定して受託者に運用が任される(受託者が運用裁量権を有する)指定運用のこと。

・ファンドトラストは信託終了時の信託財産がそのままの姿で受益者に交付される金外信託である。

・信託財産が収受する利子に課された源泉所得税は受益者が信託財産を有しているものとみなされ課税される。

・源泉所得税は受益者の法人税額から控除することができる。

・税務上だけでなく会計上も委託者兼受益者が保有する有価証券と信託財産に属する有価証券の帳簿価額を区分して算出することができる。通算する必要はない。

・委託者の投資に対する考え方、運用期間等の条件および受託者からみた適合性を踏まえて作成された運用方針に基づき受託者の裁量で有価証券への投資を行う。そのため合同運用は適していない。

特定金銭信託

・信託財産の運用内容が特定された金銭信託であり、信託の種類としては当初の信託財産として金銭を受け入れる「金銭の信託」である。

・信託終了時には、信託財産を金銭に換価して交付しなければならない。

・特定金銭信託では、収益分配金に対する所得税の源泉徴収が行われることはなく、他の収益と合算して法人税が課されることとなる。

・特定金銭信託は委託者または委託者から指図の権限の委託を受けたもののみの指図により信託財産の管理または処分が行われる信託であることから信託契約を締結する際の、契約締結前交付書面の事前交付や、説明する義務はない。

証券投資信託

・証券投資信託は委託者指図信託のうち、信託財産を主として有価証券に運用する信託である。

・証券投資信託の委託者は投資信託財産に関する帳簿書類の作成、保存並びに基準価額の算定を行っている。

・証券投資信託の委託者である投資信託委託会社は信託約款の作成、受益証券の発行、信託財産の運用指図などを行っている

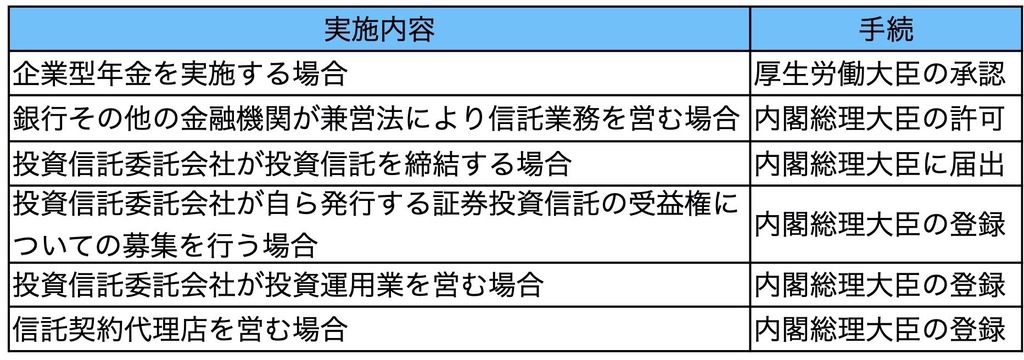

・投資信託委託会社は投資信託を締結するときはあらかじめ当該投資信託契約にかかる信託約款の内容と受託者の承諾書を内閣総理大臣に届け出なければならない。

・投資信託委託会社は自ら発行する証券投資信託の受益権についての募集を行うときは第二種金融商品取引業者とされ、内閣総理大臣の登録を受けなければならない。

・受益権の発行は委託者が行う。振替受益権も発行による新規の口座振替簿への記載も発行者の通知によって行われる。

・ファミリーファンド方式をとる場合のマザーファンドの委託者は、ベビーファンドの委託者である投資信託委託会社である。

・証券投資信託の申込金を販売会社が受け入れた場合、受託銀行その申込金を投資信託委託会社を経由せずに直接信託金として受け入れる。

・証券投資信託において、受託者間で役割分担をする共同受託の信託契約を締結することはできない。

・自社が受託しているファンドについて、投資信託委託会社から運用指図に関する権限の委託を受けることはできない。

・受益者管理業務は証券投資信託の販売会社の業務である。

・販売会社への期中管理手数料は、投資信託委託会社が収受した信託報酬から支払われる仕組みとなっている。

・委託者指図信託は委託者または委託者から指図の権限の委託を受けたもののみの指図により信託財産の管理または処分が行われる信託であることから信託契約を締結する際の、契約締結前交付書面の事前交付や、説明する義務はない。

有価証券に運用する信託の税制

・ファンド決算の収益分配金に対して所得税の源泉徴収が行われるのは合同運用信託、投資信託である。特定金銭信託では、信託財産に属する資産から生じる所得に対しては受益者自身が当該資産を有する場合と同様に源泉徴収がおこなれる。

・証券投資信託の信託財産に属する国債の利金、株式の配当については、収益が帰属する(生ずる)段階では課税されず、受益者が収益分配金を受ける段階で源泉徴収が行われる

・証券投資信託の収益分配金は公社債投資信託は利子所得に、株式投資信託は配当所得に分類される。

・追加型投資信託の場合、投資信託の取得時の基準価額によって、各投資家の個別元本が算定され、収益分配金の分配後の基準価額が個別元本を下回る投資家については下回る部分の元本払い戻しとなり、課税対象とならない。

【このカテゴリーの最新記事】

-

no image

-

-

-

no image

-

no image