�M���̗��j

�E2004�N�ɉ������ꂽ�M���Ɩ@�͐M���Ƃ̒S������g�傷�邱�ƂƎ���\���Y�̊g�傪�����̎�ȃ|�C���g�ł������B����A2006�N�ɉ������ꂽ�M���@�́A�M�������Ɋւ����{�@�ł���B

�E1922�N�i�吳11�N�j�ɐ��肳�ꂽ���{�̐M���@�̃��f���́A�C���h�@�ƃJ���t�H���j�A�B�@�ł���B

���@��̑㗝�ƐM��

�E�㗝���͑㗝�l�̔j�Y�葱�J�n�̌���ɂ����ł��A�M���̎���҂͔j�Y�葱�J�n�̌���ɂ��C�����I������B

�E�M���̐ݒ�ɂ�����҂͍��Y��ۗL���邪�A�㗝���̎��^�ɂ����Ă����Y�͑㗝�l�Ɉړ]���Ȃ��B

�M���̎��

�E���v�M���̈��ɁA�⌾�ɂ��M��������B

�E�M���̌����ł͎���҂��M�����������ɂ�蕉�S������͐M�����Y�Ǝ���҂̌ŗL���Y�̑o���̕��S�ɂ�藚�s����ӔC���B

�E����҂͐M�����҂ƐӔC���Y��������ʂɒ������邱�Ƃɂ��͂��߂Ď���҂͌ŗL���Y�ł̗��s�ӔC��Ƃ�邱�Ƃ��ł���B

�E����ӔC�M���Ƃ́A�o�L�Ȃǂ̖@��v���������Ƃɂ��M�����������Ƃ��čs��������ɂ��Ď���҂͍��҂Ƃ̓��Ȃ��Ă��A����ҌŗL���Y�ł̗��s�ӔC��Ȃ��B

�E�����M�����Y�����K�ŁA�M���I�����ɐM�����Y�̌���̂܂�v�҂Ɉ����n�����̂����K�M���ȊO�̋��K�̐M���Ƃ����B

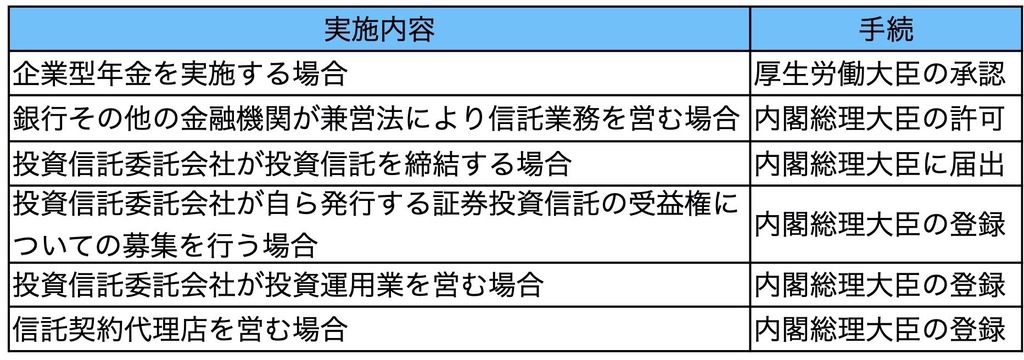

�M���Ɋւ���@��

�E��s���̑��̋��Z�@�ւ͌��c�@�ɂ����t������b�̋����ĐM���Ɩ����c�ށB

�E���Z���i�̔̔����Ɋւ���@���͐M�����Y�̉^�p���@�����肳��Ă��Ȃ����K�̐M���̌_������ɓK�p�����B

�E�M���Ɩ@�⌓�c�@�͋��Z�w�W���̕ϓ��ɂ��M���̌��{�ɑ����������邨���ꂪ����M���_��i����M���_��j�ɂ��ċ��Z���i����@�����p���Ă���B

�E�M����Ђ͏����i�Ж��j�ɕK���u�M���v�̕������g�p���Ȃ���Ȃ�Ȃ����Ƃ��@���ɂ�茈�߂��Ă���B

�M���̐ݒ�

�E�M���@�͐M���̐ݒ�ɂ��Ĉȉ���3�̕��@��F�߂Ă���

�@�@�ϑ��҂Ǝ���҂ɂ��M���_��

�@�A�M��������|�̈ϑ��҂ɂ��⌾�i�⌾�M���j

�@�B���Ȃ�����҂Ƃ���M��������|�̌����؏����ɂ��ӎv�\���i���ȐM���j

�E����҂Ǝ�v�҂�����̐M����ݒ肷�邱�Ƃ��ł���B�Ȃ��A����҂���v���̑S�����ŗL���Y�ŗL�����Ԃ�1�N�Ԍp������ƐM���͏I������B

�E�_��̓����҂Ɉ��̗v�������d��ȍ��낪�������ꍇ�ɂ́A���̌��ʂ����������Ƃ��ł���B

�ړI�M��

�E��v�҂̒�߂̂Ȃ��i��v�҂��߂���@�̒�߂��Ȃ��Ȃ����̂��܂ށj�M���ŁA�������̖ړI��B�����邱�Ƃ�ړI�Ƃ����M���̂��Ƃ������B

�E�M���_��܂��͈⌾�M���ɂ����@�ɂ���Đݒ肷�邱�Ƃ��ł��A���ȐM���i�M���錾�j�ɂ����@�ł͂ł��Ȃ��B

�E�������Ԃ�20�N���邱�Ƃ��ł��Ȃ��B

�E�M���̕ύX�ɂ���Ď�v�҂̒�߂�݂��邱�Ƃ͂ł��Ȃ��B

�⌾��p�̐M��

�E��v�҂ɕς���Ĉϑ��҂�����҂ɑ���ēI�@�\���s�g����B

�E��v�҂Ƃ��Ďw�肳�ꂽ���͈̂ϑ��҂̎��S���ɁA�ӎv�\���̗L���Ȃ���v����L����B

�E�ϑ��҂͎�v�҂�ύX���錠����L����B�⌾�ɂ���Ď�v�҂�ύX���邱�Ƃ��ł���B

�E�ϑ��҂��M����ύX�܂��͏I������ɂ́A��v�҂̓��ӂ͕s�v�ł���B

�ϑ��҂̌���

�E�⌾�M���̈ϑ��҂����S�����ꍇ�A�M���@��̌��������̑����l�Ɍp������Ȃ��B����͐M���s�ׂɕʒi�̒�߂��Ȃ��Ă��F�߂���B

�E����҂ɑ��ĔC���ᔽ�ɂ�鑹����U�𐿋����錠���A����҂Ƃ̍��ӂɂ��M���̕ύX�����錠���A�M�����Y�ɑ���s�@�ȋ������s�ɑ��Ĉًc���咣���錠���́A�ϑ��҂��s�g����ꍇ�A�M���s�ׂɕʒi�̒�߂����邱�Ƃɂ��F�߂���B

�E�ϑ��҂ɂ͒P�ƂŎ���҂���C���錠���͂Ȃ��B

����҂̋`��

�E����҂̒����`���Ƃ͎�v�҂̂��߂ɒ����ɐM�������������̑��̍s�ׂ����Ȃ���Ȃ�Ȃ��B�Ȃ��A�����`���̑Ώۂ͎�v�҂ł����Ĉϑ��҂ł͂Ȃ��B

�E��v�҂���������M���̏ꍇ�A����҂͕����̎�v�҂ɂƂ��Č����ɂȂ�悤�ɐE�����s��Ȃ���Ȃ�Ȃ��Ƃ���A����������`���Ƃ����B�Ȃ��A�����`���͈قȂ�M���̎�v�҂�ΏۂƂ�����̂ł͂Ȃ��B

�E�M�����������̈ϑ���̑I�C�ē`���͐M���s�ׂɂ���Ďw�����ꂽ�ϑ���ɂ��Ă͕���Ȃ��B

�E��v�ҋy�шϑ��҂͐M�������̏����ɂ��Ď���҂ɕ����߂邱�Ƃ��ł���B

�E��v�҂͎���҂ɑ�����̉{���܂��͓��ʂ����߂邱�Ƃ��ł��邪�A�ϑ��҂͐M���s�ׂɒ�߂��Ȃ�������ł��Ȃ��B���Q�W�l�i���ғ��j�ɂ͑ݎؑΏƕ\�A���v�v�Z���Ɍ���{�����ʂ�F�߂���B

�E����҂̌ŗL���Y�ƐM�����Y�Ƃ̊Ԃ̎���⓯��̎���҂�������Ă���M�����Y�Ԃ̎���͒����`���ᔽ�Ƃ��ċ֎~����Ă��邪�A�M���_��ɂ����̎����F�߂��߂�u���Ȃǂ̖@��̎����������e�����B����ōٔ����̋��͖@�莖���ɂ͂Ȃ��B

�M����s�̋`��

�E�M����s�͐M���̈����ɍۂ��āA�_������O�ɐM���̓��e�ɂ��Ĉ�莖�����������`�����i�M���Ɩ@25���j�A�_��������ɂ͓��l�̎������L�ڂ������ʂ���t����`�����i�M���Ɩ@26���j�B����ɉ����A���Z���i����@�̏��p�������M���_��ɂ��Ă͋��Z���i�̌_��Ɠ��l�Ɍ_�����O���ʌ�t��M����Ё^�M����s�ɋ`���t���Ă���B�܂�A�����A�ʉ݂̉��i�A���Z���i�s��ɂ����鑊�ꂻ�̑��̎w�W�ɂ�����ϓ��ɂ��M���̌��{�ɂ��đ����������邨���ꂪ����M���_��ɂ��ē���M���_��Ƃ��Đ����`�������d���Ă���B�s���Y�̊Ǘ�������ړI�Ƃ���M���_��A�ϑ��҂̎w�}�ɂ��M�����Y�̊Ǘ��܂��͏������s���M���͂��̑ΏۂɊ܂܂�Ȃ��B

�E�M���_��̒����O�ɐ�������Ƃ����M���Ɩ@�ɒ�߂�`���ɂ����āA���ʂ̌�t�͖@��̋`���ł͂Ȃ����A�_��������̏��ʌ�t�͖@��̋`���ł���B

�M���_��㗝�X

�E�M���_��㗝�X�͓��t������b�̓o�^�������̏o�Ȃ���Ήc�ނ��Ƃ��ł��Ȃ��B

�E�M����ЁE�M����s���̈ϔC���ĐM���_��̒����̑㗝�A�}����s���B

�E�M���_��㗝�X�͖@�l�A�l���킸�Ȃ邱�Ƃ��ł���B

��v���̕���

�E�ϑ��҂���v�҂ł���ꍇ�A�ϑ��҂͎�v��������ł��Ȃ��B

��v�ґ㗝�l

�E�M���s�ׂɎ�v�ґ㗝�l�̒�߂��Ȃ��ꍇ�A���Q�W�l�̐\�����Ă������Ă��ٔ����͎�v�ґ㗝�l��I�C�ł��Ȃ��B

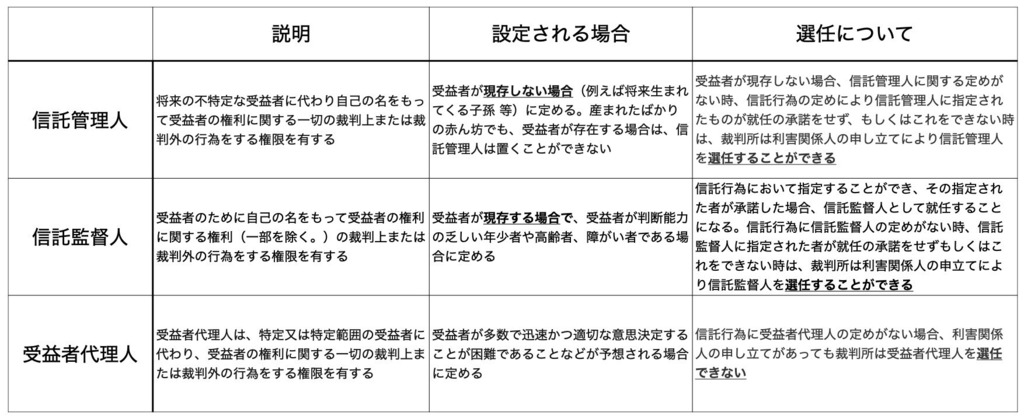

�M���Ǘ��l

�E��v�҂����ɑ��݂��Ȃ��ꍇ�ɁA�M���Ǘ��l�Ɋւ����߂��Ȃ����A�܂��͐M���s�ׂ̒�߂ɂ��M���Ǘ��l�ƂȂ�ׂ����̂Ƃ��Ďw�肳�ꂽ���̂��A�C�̏����������A�������͂�����ł��Ȃ����́A�ٔ����͗��Q�W�l�̐\�����Ăɂ��M���Ǘ��l��I�C���邱�Ƃ��ł���B

�E��v�҂����݂���ꍇ�i�ꕔ�������݂̏ꍇ���܂ށj�͐M���Ǘ��l��I�C���邱�Ƃ͂ł��Ȃ��B

����\���Y

�E����҂��M�����Y�̂��߂Ɏؓ��ꂽ���K�͐M�����Y�Ƃ��邱�Ƃ��ł���B

�E����҂����@��̍�����������ϑ��҂̋��K�Č��͏��ɍ��Y�ł��邽�ߓ����M�����Y�Ƃ��邱�Ƃ͂ł��Ȃ��B

�E�ϑ��҂��҂Ƃ��������M�����Y�Ƃ��邱�Ƃ͂ł���B

�E�s�����Y�A�_�n�͐M�����Y�Ƃ��Ď�͂ł��Ȃ��B

�M�����Y�ӔC���S��

�E����҂����̌����ɂ��ƂÂ��M�����Y�̂��߂ɍs�������K�̎ؓ��ɂ�������́A�ݕt�l�Ƃ̊Ԃɓ��Ȃ�����̐M�����Y�Ǝ���҂̌ŗL���Y���ӔC���Y�ƂȂ�B

�E��v���ɂ�������͐M�����Y�݂̂��ӔC���Y�ƂȂ�M�����Y�ӔC������ł���B

�M�����Y�̌���

�E���Y�A���K�A���K���ɂ��Ė@�ߏ�̌������@�͂Ȃ��B

�M�����Y�̓Ɨ���

�E����҂̐M�����Y�ӔC���S�`���ɂ��������L������̂́A���̍��������ČŗL���Y�ɑ�������ɂ�������Ƒ��E���邱�Ƃ��ł���B

�E���łɒS�ی����ݒ肳�ꂽ���Y���M�����ꂽ�ꍇ�A�S�ی��҂͂��̒S�ی������s���ĐM�����Y���������邱�Ƃ��ł���B

���E�̐���

�E����Ҍl�̍��҂����̍����������A�M�����Y�ɑ�����������Ƃ��đ��E���邱�Ƃ͗�O�I�ȏꍇ�������ł��Ȃ��B

�E����҂���̑��E�ɂ��ẮA�M���@�͓��i�̋K����߂��A�����`���̋K���ɔC���Ă���B���v�����s�ׂɂȂ�Ȃ�����A����҂͌ŗL���Y�ɑ�������ƐM�����Y�ӔC���S���ɂ�������E���邱�Ƃ͂ł���B

�M���̏I��

�E�M�����Y�ɂ��Ĕj�Y�葱���J�n�̌��肪���������A�M���͏I������B

�E����҂��������ꍇ�ŁA�V����҂��A�C���Ȃ���Ԃ��P�N�Ԍp���������A�M���͏I������B

�E����҂���v���̑S�����ŗL���Y�Ƃ����ԁi����ҁ���v�ҁj��1�N�Ԍp���������A�M���͏I������B

�E�M�����Y����p���̏��ғ��ɕs�����Ă���ꍇ�̑[�u�Ɋւ���M���@�̋K��ɏ]���āA����҂��M�����I���������Ƃ�

�M���̐Ő�

�E�@�l�ېŐM���̉ېłɂ��āA�M�����Y�ɂ����鏊���Ǝ���҂̌ŗL���Y�ɂ����鏊���Ƃ͋�ʂ��Ė@�l�ł��ۂ����B

�y���̃J�e�S���[�̍ŐV�L���z

-

no image

-

-

-

no image

-

no image