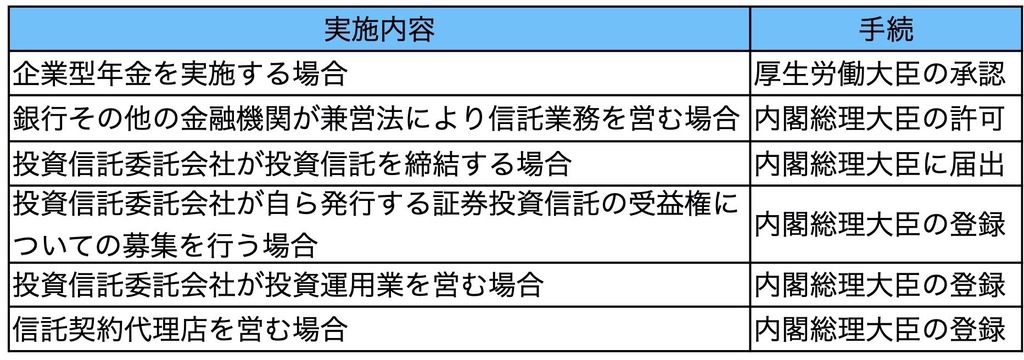

合同運用指定金銭信託(一般口)

・合同運用指定金銭信託は実務上、元本補填の特約が付されており、信託銀行は店頭設置等により受益者からの照会に対し信託財産状況報告書を速やかに交付できる体制を整備していることから、通常、書面交付義務が免除されている。また、委託者から説明を求められた場合を除き信託契約締結時の信託契約の内容の説明を要さない。

・元本補填の特約が付されているため、元本に欠損が生じた場合、信託終了時にその欠損部分が補填される。

・委託者および受益者は信託期間満了に際し、申し出により信託期間を延長することができる。

・信託約款では委託者は受託者の承諾をえて受益者を指定または変更できる。

・収益金の計算は毎年3月、9月の各25日(年2回)および信託終了時の時とされる。

・信託約款では「信託財産は運用方法を同じくする他の信託財産と合同して運用する」旨が定められており、この取り扱いは分別管理義務に違反するものではないものの、信託財産の区分に応じた分別管理の方法等が規定されている同条自体の適用はある。

・複数のものを受益者とすることができる。

教育資金贈与信託

・委託者(贈与者)は、受益者(受贈者)の祖父母、父母とうの直系尊属に限られる。(直系尊属に養父母は含まれる。配偶者の直系尊属は含まれない)

・受益者は信託契約を締結する日において30歳未満の個人に限定される。

・信託の終了は以下のとおりであり、信託期間は委託者が自由に設定できない。

①受益者が30歳に達した日

②受益者が死亡した日

③教育資金贈与信託にかかる信託財産の価額がゼロとなった場合において受益者と信託銀行との間で信託契約の終了させる合意があった際、その合意にもとづき終了する日のいずれか早い日に終了することができる

・信託財産の運用により生じる収益は受益者の所得となるため受益者に所得税が課税される。なお、運用収益には贈与税は課税されない。

・非課税限度額は受益者ごとに1500万円(学校等以外の教育資金の支払いに充てられる場合には500万円)とされる。

・教育資金贈与信託において適用される教育資金の一括贈与非課税措置は2019年の税制改正において以下の見直しが行われた上で適用期限が2021年の3月31日まで延長されることになった。

(1)信託等をする日の属する年の前年の受益者の合計所得が1000万円を超える場合には適用を受けることができない。

(2)教育資金の範囲から、学校等以外の者に支払われる金銭で、受益者が23歳に達した日の翌日以降に支払われるもののうち、教育に関する役務提供の対価、スポーツ・文化芸能に関する活動等にかかる指導の対価、これらの役務提供または指導にかかる物品の購入費および施設の利用料を除外する。ただし、教育訓練給付金の支給対象となる教育訓練を受講するための費用は除外しない。

(3)信託等をした日から教育資金管理契約の終了の日までの間に贈与者が死亡した場合(その死亡の日において次のいずれかに該当する場合を除く。)において、受贈者が当該贈与者からその死亡前3年以内に信託等により取得した信託受益権等について本措置の適用を受けたことがあるときは、その死亡の日における管理残額を当該受贈者が当該贈与者から相続又は遺贈により取得したものとみなす。

①当該受贈者が23歳未満である場合

②当該受贈者が学校等に在学している場合

③当該受贈者が教育訓練給付金の支給対象となる教育訓練を受講している場合

(注1)上記の「管理残額」とは非課税拠出額から教育資金支出額を控除した残額のうち、贈与者からその死亡前3年以内に信託等により取得した信託受益権等の価額に対応する金額をいう。

(注2)上記の改正は平成31年4月1日以後に贈与者が死亡した場合について適用する。ただし、同日前に信託等により取得した信託受益権等の価額は上記(注1)の信託受益権等の価額に含まれないものとする。

(4)教育資金管理契約の終了事由について、受贈者が30歳に達した場合においても、その達した日において上記(3)②又は③のいずれかに該当するときは教育資金管理契約は終了しないものとし、その達した日の翌日以後については、その年において上記(3)②若しくは③のいずれかに該当する期間がなかった場合におけるその年12月31日又は当該受贈者が40歳に達する日のいずれか早い日に教育資金管理契約が終了するものとする。(注)上記の改正は、令和元年7月1日以後に受贈者が30歳に達する場合について適用す る。

合同運用指定金銭信託(一般口以外)

・金銭信託のため、受益者が希望しても信託財産の交付を金銭以外で受け取ることはできない。

・信託財産の2分の1を超える額を有価証券に運用する信託契約は元本補填の特約を付することはできない。実務上、実績配当型の合同運用指定金銭信託には元本補填の特約を付されたものはない。

・元本補填の特約が付されていない実績配当型の金銭信託は信託契約締結前交付書面の交付、説明が必要である。

・実績配当型の信託期間について、法令上特段の制限はない。

・収益金は実質所得者課税の原則の例外とされ、受託者からの収益分配時に受益者に対して利子所得として課税される。

・合同運用指定金銭信託は商品性により自益信託だけでなく他益信託として設定できる。

・信託財産の運用対象に上場株式、社債、信託受益権を含めることができる。

後見制度支援信託

・合同運用指定金銭信託(一般口)に様々な特約を付したものである。

・後見制度支援信託は特別な法律にもどつく制度ではないが、信託契約の締結、一時金の交付、信託の変更、解約の手続きは家庭裁判所の指示書にもとづいて行われる。

・法定成年後見制度および未成年後見制度の被後見人を委託者兼受益者とする信託である。被保佐人、被補助人や任意後見人制度の本人は利用できない。

・信託できる財産は金銭に限定される。

・委託者兼受益者が死亡した場合、信託は終了する。信託財産は委託者兼受益者の相続財産として相続人に相続される。

・信託期間は未成年後見の場合、原則として委託者兼受益者が成年に達するまでである。

単独運用指定金銭信託

・信託財産の運用について委託者は対象資産の種類運用割合等を概括的に指示するにとどまり、個別具体的な運用は受託者の裁量で行われる。

・公益信託や特定寄附信託は指定単として設定することができる。

・所得税法上、その運用収益が発生した時点で受益者の所得とみなされ課税される。

・信託期間の特段の制約はない。

・自益信託として設定できる。また、委託者以外のものを受益者とする(他益信託)としても設定できる。

・信託金を追加することができる。

・複数のものが共同して委託者となることもできるし、複数のものが受益者となることもできる。

・残余財産の帰属すべき(帰属権利者)を指定することができる。

【このカテゴリーの最新記事】

-

no image

-

-

-

no image

-

no image