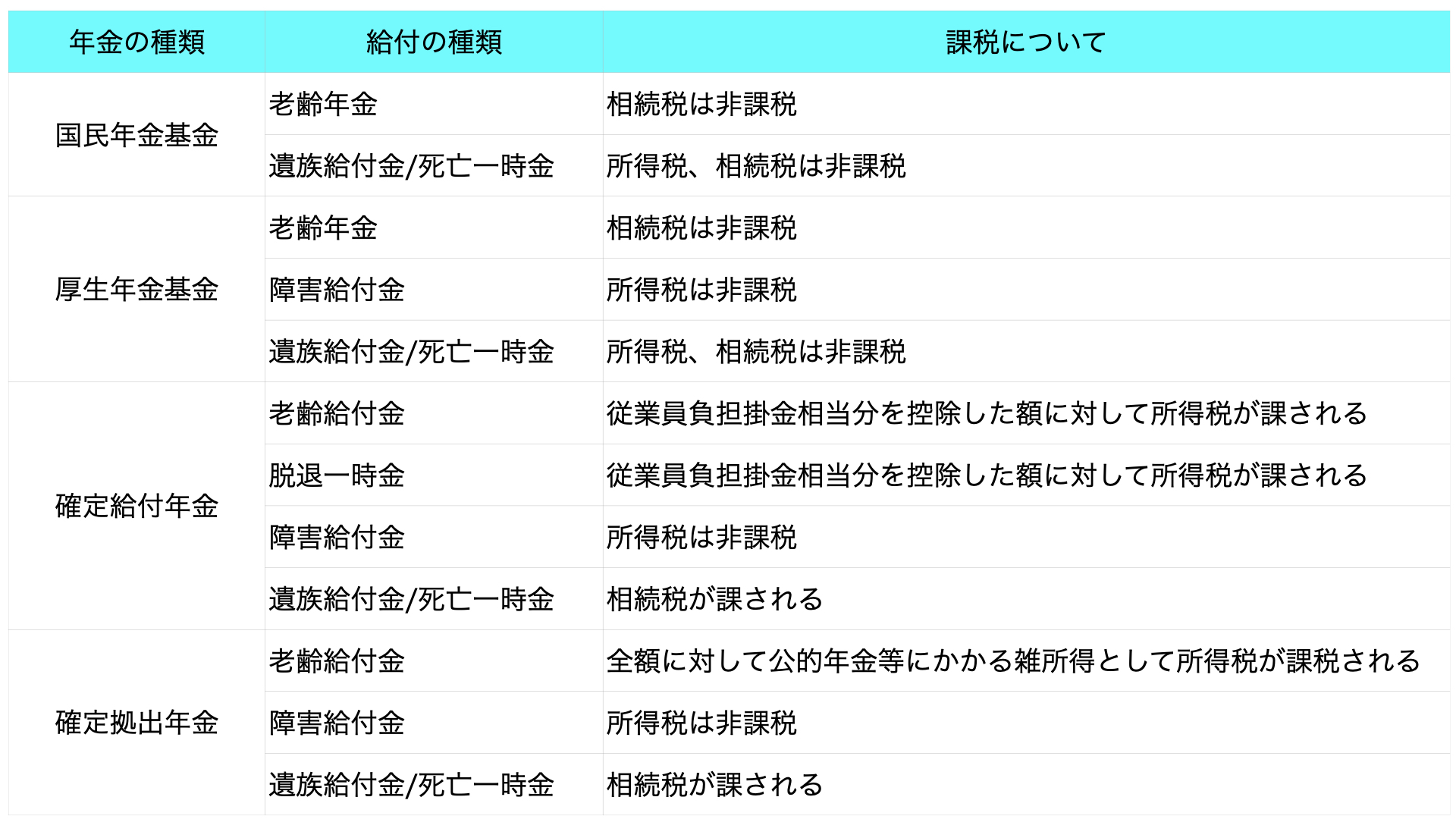

�����N��������x

�E�����N��������x�ɂ͒n��^�����N������ƐE�\�����N������̂Q�`�Ԃ��邪�A�����ɕ����̊���̉����҂ɂȂ邱�Ƃ͂ł��Ȃ�

�E�����N������͈�U��������ƔC�ӒE�ނ͂ł��Ȃ�

�E�����N������M���͍����N��������ϑ��Ҍ�����҂Ƃ��鎩�v�M���ł���B

�E�����N������͌����J����b�̋����đ��̍����N��������z���������邱�Ƃ��ł���

�E2019�N4��1���ɑS��47�s���{���̒n��^�����N������ƑS25�̂���22�̐E�\�^�����N������́A�����J����b�̋����ĐV����u�S�������N������v�������ݗ������B���ʂƂ��č����ɎQ�����Ȃ������E�\�^�����N�����3����ƍ��킹�A�S4��������݂���

�E�����N������̋��t�͘V��N���ƈ⑰�ꎞ���̂Q��ނ�����

�E�����N������̋��t�͉������N��Ƌ��t�̌^�̑g�ݍ��킹�ɉ����ČŒ�z�Ƃ��Đݒ肳��Ă�����̂ł���A�����X���C�h�͓K�p����Ȃ��B

�E�|���z�́A�I���������t�̌^�A���������A�������N��A���ʂɂ�茈�܂�

�E�����҂͋��t�̌^�i�I�g�N���Q�^�C�v�A�m��N���T�^�C�v�j���������I�����邪�A1���ڂ͏I�g�N���^�C�v�iA�^�AB�^�j����I�����Ȃ���Ȃ�Ȃ��B�Q���ڈȍ~����͊m��N���^�C�v����I�����邱�Ƃ��ł��邪�A���R�ɑI�����邱�Ƃ͂ł����A�m��N���̔N���z���I�g�N���̔N���z������悤�ȑI���͂ł��Ȃ��B

�m�苋�t��ƔN�����x

�E����^��ƔN���Ɗ���^��ƔN����2��ނ�����A�Ƃ��ɏ�Q���t���̎x�����s�����Ƃ��ł���

�E����^��ƔN���͉����Ґ�300�l�Ƃ����l���v��������B

�E����^��ƔN���ɂ��Ă͉^�p�̐����ɂ��Ĉ��̗v�������ꍇ�ɂ͎��Ǝ厩��̍ٗʂŐϗ����̉^�p���s�����Ɖ^�p���F�߂��Ă��邪�A����^��ƔN���ł͎��Ɖ^�p�͔F�߂��Ȃ�

�E���t�̎�ނ͘V��t���A�E�ވꎞ���A��Q���t���A�⑰���t���i���S�ꎞ���j��4��ނł���B

�E�V��t�����邽�߂̗v���Ƃ���20�N��������Ҋ��Ԃ��߂Ă͂Ȃ�Ȃ�

�E�E�ވꎞ�����邽�߂̗v���Ƃ���3�N��������Ҋ��Ԃ��߂Ă͂Ȃ�Ȃ�

�E���ғ��̋��^�����̌��z�ύX���s���Ƃ��́A�����҂�3����2�ȏ�̓��Ӂi�����҂�3����1�ȏ�őg�D����J���g��������A���Y�g���̓��ӂ��j�̂ق��A���ғ���3����2�ȏ�̓��ӂ��K�v�B

�E�ϗ����ɗ]�肪�������ꍇ�ł����Ă��A���Y�]��͐��x���ɕۗ������Ǝ�ɂ͕Ԋ҂���Ȃ�

�E�����҂��|���S���邱�ƂɂȂ�Ƃ��A����ыK��̕ύX�ɔ��������҂����S����|���̊z���������鎞�ɉ����҂̓��ӂ���̂Ƃ���Ă���B

�E���Ǝ哙�͊|���[�t�A���Y�^�p�A�����ɂ��āA�����҂ւ̏��J������ь����J����b�ւ̕����߂���B

�E���N�x�̌��Z�ɂ����āA�ϗ����̊z���ϗ�����z������ꍇ�ɂ����ẮA���Y���ߊz����Ƃ��Ė@�߂ɒ�߂�Ƃ���ɂ��v�Z�����z���|���̊z����T�����Ȃ���Ȃ�Ȃ��B

�m�苒�o�N�����x

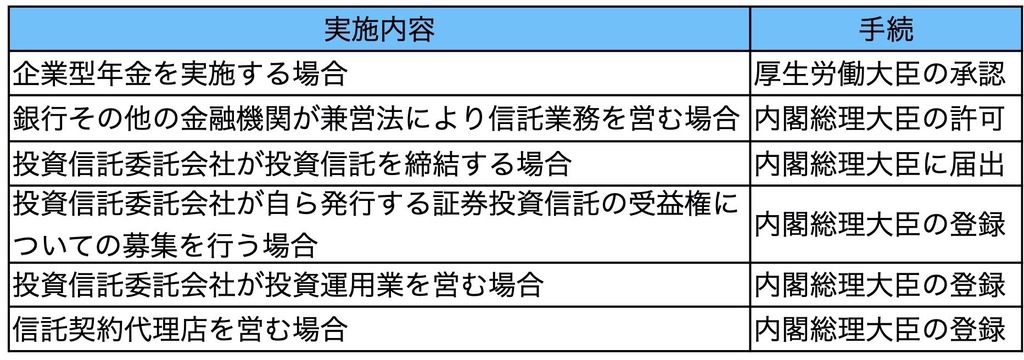

�E�m�苒�o�N���́A���Ǝ傪���{��̂ƂȂ��ƌ^�N���ƍ����N������A������{��̂ƂȂ�l�^�N���Ƃ�����

�E��Q���t���͔N���Ƃ��Ďx�����邱�ƂƂ���Ă��邪�A��ƌ^�N���K��ł��̑S���܂��͈ꕔ���ꎞ���Ƃ��Ďx�����邱�Ƃ��ł��邱�Ƃ��߂��ꍇ�ɂ͈ꎞ���Ƃ��Ďx�����邱�Ƃ��ł���B

�E���Ǝ�́A���߂Œ�߂�Ƃ���ɂ��A�N���ȏ�A����I�Ɋ|�������o����

�E��ƌ^�N�������{���Ă��鎖�Ǝ�͔N1��ȏ�A����I�Ɋ|�������Y�Ǘ��@�ւɔ[�t����悢

�E��ƌ^�N���ɂ����鋋�t�̎�ނ͘V��t���A��Q���t���A�⑰���t���i���S�ꎞ���j��3��ނł���B

�E�����҂ł��������̂��V��t���𐿋����邱�ƂȂ�70�ɒB�����ꍇ�ɂ́A���Y�Ǘ��@�ւ͋L�^�֘A�^�c�Ǘ��@�֓��ْ̍�ɂ��ƂÂ����Y�҂ɘV��t�����x�����邱�ƂƂȂ��Ă���

�E���Z�@�ւ��^�p�֘A�^�c�Ǘ��@�Ɩ����s���ꍇ�͉^�p���i�̉c�ƒS���͉^�c�Ɩ��Ǘ����������邱�Ƃ͂ł��Ȃ�

�E�l�^�N���Ō������̋��o���x�z�͔N�z144,000�~(���z12,000�~)�A�����N���̑�3����ی��҂ł����Ǝ�w���N�z276,000�~(���z23,000�~)�A�����N���̑�1����ی��҂ł��鎩�c�Ǝ҂������N������ւ̋��o�z�ƍ��킹������z68,000�~�ł���

�N���̎�ނ܂Ƃ�

�N����

�E�����Ŗ@�ł͎��Ǝ傪�]�ƈ��̂��߂Ɏx�����|�����͏]�ƈ��̋��^�����Ƃ��ĉېł���邪�A��ƔN���M���ւ̊|�����ɂ��Ă͌X�̏]�ƈ��ւ̋A�������m�łȂ����Ƃ���ېł����A�ސE���ɂ�苋�t�������������_�ŏ��߂ď]�ƈ��{�l�̏����Ƃ��ĉېł����B���Y�ېł̌J���ɂ�鉄�ؗ��q�ł�ϗ����ɉېł���Ƃ����l�����ɂ��M�����Y�ɑ��ē��ʖ@�l�ł��ېł���A����҂���M����s���[�ŋ`���҂ƂȂ��Ă���B

�E�������A���ʖ@�l�ł͉^�p���̒�����𗝗R�Ƃ��ĉېŒ�~���u���Ƃ��Ă���A2020�N3��27���A���ʖ@�l��(�ސE�N�����ϗ����ɑ���@�l��)�̉ېŒ�~�[�u�̉����K�肪���荞�܂ꂽ�u�����Ŗ@���̈ꕔ����������@���v���Q�c�@�{��c�ɂĉ��E����(�ߘa 2�N�@����8��)�����B����ɂ��A2019�N12��20���t�Ŋt�c���肳�ꂽ�u�ߘa2�N�x�Ő������̑�j�v�Ɋ�Â��A���ʖ@�l�ł̉ېŒ�~�[�u��2023�N3��31���܂ʼn�������邱�Ƃ��@�ߏ�m�肵�Ă���

�E�N���Ƃ��Ďx�������m�苋�t��ƔN���̘V��t���͏]�ƈ����S�|�����������T�������z�ɑ��āA�m�苒�o�N���̘V��t���͂��̑S�z�ɑ��Č��I�N�����ɂ�����G�����Ƃ��ď����ł��ېł����

�E��Q���t�͌����N������A�m�苋�t��ƔN���A�m�苒�o�N���Ƃ��ɋ��t�ΏۂƂȂ邪�A������̏ꍇ�������ł͔�ېłł���B

�E�⑰���t���܂��͎��S�ꎞ���͊m�苋�t���A��ƌ^�m�苒�o�N���̏ꍇ�݂Ȃ��������Y�Ƃ��đ����ł��ۂ����邪�A�����N���������э����N������ł͑����ł͑S�z��ېłƂȂ�B

�E�m�苋�t��ƔN���̑ސE�ꎞ���͏]�ƈ����S�|�����������T�������z�ɑ��đސE�����Ƃ��ď����ł��ۂ����B

�E��ƌ^�m�苒�o�N���̉����ҕ��S�|�����͋��o���ɉېł���Ă��Ȃ��Ƃ݂Ȃ���A���Y���z�͍T�������ސE�����Ƃ��ĉېł����

�E�m�苋�t��ƔN���M���̐M�����Y�Ɋւ�������y�юx�o�͐M���Ő��̌����̗�O�Ƃ���ېł���Ȃ��B�M�����Y�����ЍA�����A���K�M�����ʼn^�p����ꍇ�͗��q�A�z���A���p�v���������邪�����̏����ɑ��Ă������ł͉ېł���Ȃ��B

�E�����N������A��ƌ^�m�苒�o�N���̉����ҕ��S�|���́A���ꂼ��Љ�ی����T���A���K�͊�Ƌ��ϓ��|���T���̑ΏۂƂȂ�A���̑S�z����������T�������B�m�苋�t��ƔN���͐����ی����̍T���Ώۂł���A���̐����ی����ƍ��Z���Ĉ��z�������T���ƂȂ�

�E�ސE���t�M���ɋ��o�������Y�́A�Ŗ���ϑ��҂ł��鎖�Ǝ傪����ۗL���Ă�����̂Ƃ݂Ȃ���Ă���A�ސE���t�̐ݒ�z�͖@�l�Ŗ@��̑����Z���ΏۂƂ��ĔF�߂��Ă��Ȃ�

���Y�`���M��

�E��ʍ��`�M���͇@3�N�ȏ㖈�N����ɐϗ������邱�ƁA�A�ϗ��Ă���1�N�Ԃ͕��o�������Ȃ����ƁA�B�ϗ��Ă͎��Ǝ�ɂ������T���E������s�ɂ�邱�ƁA�Ƃ���Ă���B

�E��ʍ��`�M���͗��q�ɂ������ېł̓K�p���Ȃ����Ƃ���A��l�ŕ����̌_���������邱�Ƃ��\�B

�E��ʍ��`�M���͘J����@�̓K�p���邱�Ƃ���A���̏ꍇ�ɂ͎Г��a���̕ԊҒ��~����ސE����ςݗ��Ă邱�Ƃ��ł���

�E���`�N���M���ƏZ����`�M���̋��ʌ_��v���Ƃ��āA�_��������ɖ�55�Ζ����̋ΘJ�҂ł��邱�ƁA�ϗ��Ċ��Ԃ�5�N�ȏ�Ƃ����N����ɐϗ��Ă��s�����ƁA�ϗ����Ԓ��ɂ�����2�N�����ł���ΐϗ����f�����邱�Ƃ��F�߂��Ă���A��l��_��Ɍ����Ă���A�ƂȂ�B

�E���`�N���M���͐ϗ��Ė���������N���x���J�n���܂ł̐��u���Ԃ�5�N�ȓ��ł��邱�ƂƂ����B

�E�Z����`�M���ɂ����ďZ��̎擾�܂��͑����z���ȊO�̖ړI�O�̕��o���s�����ꍇ�ɂ́A5�N�Ԃɐ��������q���ɂ��Ă͑k�y�ېł��s����

�E���~�c������ېŌ��x�z�����ꍇ�ɂ́A�Ȍシ�łɐςݗ��Ă����{�������܂߂Ă��̌�ɐ����闘�q���͂��ׂĉېőΏۂƂȂ�

�y���̃J�e�S���[�̍ŐV�L���z

-

no image

-

-

-

no image

-

no image