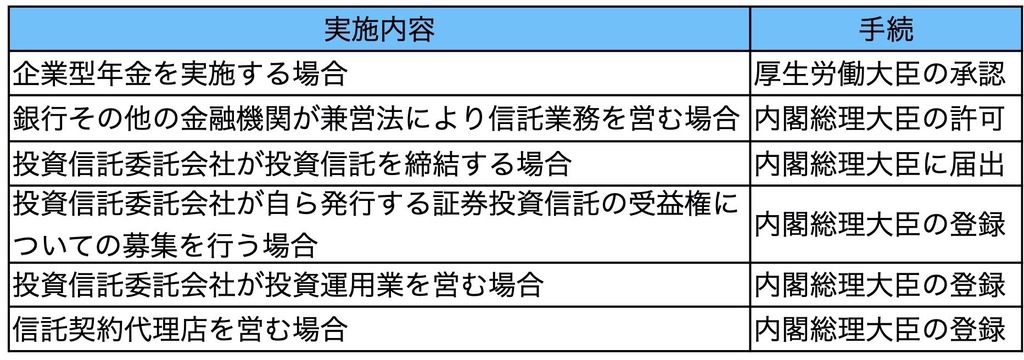

�i�P�j�����M���̎d�g��

�E�M���_��́��ϑ��҂Ǝ���ҁ��̊ԂŒ��������B

�E�ϑ��Ҏw�}�^�A�ϑ��Ҕ�w�}�^�Ƃ��ɁA�M�����Y�͑��̐M�����Y�ƕ��ʊǗ����Ȃ���Ȃ�Ȃ��B

�E�ϑ��Ҏw�}�^�̐M�����Y�͈ϑ��҂��ݒ肵�A�ϑ��Ҕ�w�}�^�̐M�����Y�͎���҂��ݒ肷��B

�E�،������M���́u�����M�����Y���z�̂Q���̂P����z��L���،��ɑ��铊���Ƃ��ĉ^�p���邱�Ƃ�

�@�ړI�Ƃ���ϑ��Ҏw�}�^�����M���v

�E�ϑ��Ҕ�w�}�^�̓����M���́A�M�����Y����Ƃ��ėL���،��ʼn^�p���邱�Ƃ��֎~����Ă���B

�E�ϑ��Ҏw�}�^�̓����M���́A�L���،��A�L���،��w���敨����Ȃǂ̓��莑�Y����v�����ΏۂƂ���B

�i�Q�j�����M���̎��

�E���{�̖@���Ɋ�Â��Đݒ肳�ꂽ���̂����������M��

�@�O���̖@���Ɋ�Â��Đݒ肳�ꂽ���̂��O�������M��

�E���������M���͊����ɓ������邱�Ƃ��\�Ȏ|���߂Ă���A���ۂɊ�����g�ݓ���Ă��Ȃ������M��������B

�@���Ѝ����M���͊����ɓ������Ȃ��|���߂Ă���B

�E�t�@���h�̒lj��ݒ��F�߂���̂�lj��^�i�I�[�v���^�j�A�F�߂Ȃ����̂�P�ʌ^�i���j�b�g�^�j�Ƃ����B

�E���s���ꂽ�،��̔��߂��A����F�߂���̂��I�[�v���G���h�^�A�F�߂Ȃ����̂��N���[�Y�G���h�^�Ƃ����B

�E�䂪���̒P�ʌ^�����M���͌�������F�߂Ȃ����ԁi�N���[�Y�h���ԁj���߂�ꍇ�����邪�A

�@���i�̎����N���[�Y�h���ԏI����͊�{�I�ɉ�F�߂���I�[�v���G���h�^�ł���B

�E�P�ʌ^�����M���͌��Z���ɂ͌��{���ߊz�܂��͕��z�\�z�̂����ꂩ�����z�͈͓̔��ŕ��z���邱�Ƃ��ł���B

�@�܂��A�M����V�͏���̊z�������v�Z���A���X�M�����Y����T�������B

�E�ݗ��`�Ԃɂ�镪�ނƂ��Č_��^�������M���A��Ќ^�������@�l�ɕ������B

�E����̉��i�w�����Ɛ��{�̘A����ڎw�����̂��u���^�A���{�̋t�w����ڎw�����̂��x�A�^�Ƃ����B

�E����̃t�@���h�I�u�t�@���Y�͊����ɒ��ړ������s�����Ƃ��ł��Ȃ��B

�i�R�j�����@�l

�E�����i���́j�ɓ����@�l�ƕ�����p���Ȃ���Ȃ�Ȃ��B

�E�������i�����،��j�͖��z��

�E�����M���@�̓N���[�Y�G���h�^�̓����@�l�͓����@�l�s���邱�Ƃ��ł���ƒ�߂Ă���B

�@�I�[�v���G���h�^�̓����@�l�͓����@�l�s���邱�Ƃ��F�߂��Ă��Ȃ��B

�i�S�j���Ѝ����M���̎d�g��

�E���Ѝ����M���̐M����V�ɂ͏���ł͂�����Ȃ��B

�E�\��z�����͔̒F�߂��Ă��Ȃ��B���ѕ��z�̒̂ݔF�߂��Ă���B

�E�lj��^���Ѝ����M���̒lj��w�����i�͌��{�i�P�~�܂��͂P���~�j�����邱�Ƃ͂ł��Ȃ��B

�@�܂��A���Z���ɉ^�p���v����o����������������z���v���X�̏ꍇ�͑S�z�����z�����B

�E�P�ʌ^���Ѝ����M���͌��Z���ɉ^�p���v����o����������������z�z���Ȃ��Ă��ǂ��B

�E���搿������������z�͓����ł���B

�E���Ѝ����M���̉^�p�Ɋւ��ẮA�O���Ď��Y�̑g����敨�A�I�v�V�����Ȃǂ̃f���o�e�B�u����̗��p��

�@�F�߂��Ă���B

�E�������Z�^�������lj��^���Ѝ����M���͌��{�����ꂽ��Ԃ̏ꍇ�A�lj��M�����ƌ��{�z�Ƃ̍��z��lj��M���������Ƃ���

�@�������邱�Ƃɂ��A�lj��ݒ肪�ł���B

�i�T�j���哊���M��

�E�ȉ��̂R�ɕ��ނ����B�R�Ƃ��ɗL���،����̓͏o�͕s�v�ł���B

��ʓ����Ǝ���E�E�E���l���i�Q�l�ȏ�T�O�l�����j�����U�ΏۂƂ���B�K�i�@�֓����Ƃ����U�\�B

�@�@�@�@�@�@�@�@�@�@�^�p���̌�t�͕K�{�B

�K�i�@�֓����Ǝ���E�E�E�^�p���̌�t���ȗ��\�B

���蓊���Ǝ���E�E�E����̓����Ƃ̂݊��U�\�B�^�p���̌�t���ȗ��\�B

���l�������̓����Ƃ��擾�̐\�����݊��U�̑ΏۂƂ��邽�߁A��v�،����s����܂��͑����̎҂Ɏ擾�����

���Ƃ��Ȃ��悤�ɏ��n�����i�]�������j������K�v������B

�i�U�j�O�������M���̓���

�E�O�������M���،����䂪���Ŕ̔�����ꍇ�A�����ɑ�s�������u���K�v������B

�E�w������ꍇ�͊Y���̔���ЂɊO���،�����������J�݂���K�v������B

�E�̔����ꂽ�O�������M���̊����͔��߂��i�����j�ɂ���čs����B

�E�O�������M�����䂪���ŕ�W�̔�����ꍇ�͋��Z���i����@�̋K������B

�i�V�jMMF�̉^�p���[���ɂ���

�E�����M������́uMMF���̉^�c�Ɋւ���K���v�ɏ]�����ƂƂ���A���O�̌��Ѝ𒆐S�ɓ������s���lj��^���Ѝ����M���B

�E�����̌��ЍA�R�}�[�V�����y�[�p�[��CD���̋��Z���i�Ɍ����A�����̑g���͂ł��Ȃ��B

�E�������Z�A�������z���s�����v���z���͖����̍ŏI�c�Ɠ���1���������܂Ƃ߂Ď��v���z���ɑ���ŋ�������������

�@��Ŏ����I�ɍē��������B

�E����1��͌��������쐬���A⑴���Y�^�p��Ђ̃z�[���y�[�W�Ɍf�ځA�������͇A�̔���Ђ̓X���ɐ����u�����@��

�@�ǂ��炩�ɂ��A��v�҂̗̂��p�ɋ����Ȃ���Ȃ�Ȃ��B

�E�����܂��͕��z���̎x�����ɉ����邽�߂̎����蓖��ړI�Ƃ���ꍇ�Ɍ���A�����̎������s�����Ƃ��ł���B

�EMMF�Ȃǂ̓��X���Z�^�t�@���h��6�������Ƃɉ^�p�����쐬����B�������AMMF�ɂ��Ă͕ʓr�K�肪����A�����M����Ђ͉^�p�����P�N�Ɉ��A�쐬��t�ŗǂ��Ƃ����B

�EMMF�̑g�����̎c�����Ԃ͂P�N���Ȃ����ƂƂ����B

�E�g�����͂Q�Јȏ�̊i�t��Ђ���BBB�t���b�g�����ȏ�̊i�t�����Ă�����̂Ƃ���B

�E�~�݂Ŗ�肵�~�݂Ō��ς�����̂Ɍ�����B

�E���̑ݎ؎�����s�����Ƃ��ł���B

�EMMF�̔̔��͌l�����Ǝ�̂̔̔��ƂȂ�悤�ɓw�߂�B

�E����ڋq�̈��z�ȏ�̉��ɂ́A�̔��Ǝ҂���̖����̂S�c�Ɠ��O�ԂɂŘA�����邱�ƂƂ��鐧��������B

�E�擾������R�O�������̉��̏ꍇ�͂P�����ɂ��P�O�~�̐M�����Y���ۊz������z���璥�������B

�i�W�jETF�i�����M���j

�E���K�M���̗�O�ł��铊���M���Ƃ��ĔF�߂��Ă���B

�E�ϓ����Ɉ��̔{�����悶�ĎZ�o����郌�o���b�W�^�w���ɘA������ETF��A��v���ƈ��������ɋM�����n����

�@�������n�����ETF�ȂǗl�X�Ȏ�ނ�ETF����ꂵ�Ă���B

�E���Z���i������ɏ�ꂳ���ꊔ���Ɠ��l�Ɏs�ꉿ�i�Ŏ�������B�i����z�Ŕ������邱�Ƃ͂ł��Ȃ��j

�E�����M����Ђ͏��i�����ږ�Ǝ҂ɓ������f����C���邱�ƂȂ����珤�i�w���ɂ��Đ敨������s��ETF��g����

�@�^�p�ł���B

�EETF�͑Ώێw���ɘA�������邽�߁A������������N�m�[�g���̘A�����̗��t���ƂȂ鎑�Y��ۗL���Ă���B

�@�Ȃ��AETN�iExchange Traded Note�F�����،��j�́A���s�̂ƂȂ���Z�@�ւ��Ώێw���Ƃ̘A������ۏ��邽��

�@���t���ƂȂ錻�����Y����ۗL���Ȃ��B

�EETF�̎s�ꉿ�i�̓����ƑΏێw���̓����͘�������ꍇ������B

�E��v�҂ւ̉^�p���̌�t�`����K�p���O����ꍇ�Ƃ��āAETF��MRF�̂Q��ނ̃t�@���h�����肳��Ă���B

�E�A���ΏۂɊւ���ʎw�萧�x�͂��łɔp�~����Ă���B

�EETF�͏،������M���A���������M���ł���A�ϑ��Ҏw�}�^�����M���ł���B

�E���z���̉ېŕ��@�͈�ʂ̊��������M���Ƃ͈قȂ�A�ʌ��{�ɂ�蕁�ʕ��z���ƌ��{���ߋ��ɋ�ʂ���邱�Ƃ͂Ȃ�

�@�����̔z���Ɠ��l�ɑS�Ĕz�������ېł̑ΏۂƂȂ�B

�i�X�jJ-REIT

�E�^�p���Y�z���̑��z�ɐ�߂�s���Y���̊z�̔䗦��70%�ȏ�łȂ���Ȃ�Ȃ��B

�E�^�p���Y�z���̑��z�ɐ�߂�s���Y���A�s���Y�֘A���Y�y�ї������Y���̊z�̔䗦��95%�ȏ�łȂ���Ȃ�Ȃ��B

�E�����Y�z�����Z���ɂ����ĂT���~�����ƂȂ����ꍇ�A�P�N�ȓ��ɂT���~�ȏ�ƂȂ�Ȃ��ꍇ�͏��p�~�ƂȂ�B

�EREIT�̎��Y�^�p��Ђ́A���Z���i����@�ɂ��͂��ł������Z���i����Ǝ҂ŁA�����y��ʏȂɂ��

�@��n��������Ƃ̖Ƌ��Ǝ����C�㗝�̋����K�v�ł���B

�E�����M���@�ɂ͑g���`�ԂɊւ�����i�̒�߂͂Ȃ��A�ϑ��Ҏw�}�^�����M���A�ϑ��Ҕ�w�}�^�����M���A�����@�l��

�@������̌`�Ԃ��ݒ�ݗ����\�ł��邪�A�䂪���̏��REIT�͑S�ē����@�l�̌`�Ԃ�����Ă���B

�E���REIT�͑S�ăN���[�Y�h�E�G���h�^�̓����@�l�ł���B���̂��߁A�����@�l�s���邱�Ƃ��\�B

�E�����Ɠ��l�ɐM�p������s�����Ƃ��ł���B

�i�P�O�j�C���f�b�N�X�E�t�@���h

�E�^�p���j�Ƃ��āA�x���`�}�[�N�i�]����A�w�W�j�Ƃ������̉��i�w���ɘA������^�p���ʂ̊l����ڎw���^�p��

�@�p�b�V�u�^�p�Ƃ����B�x���`�}�[�N������^�p���ʂ̊l����ڎw���^�p���A�N�e�B�u�^�p�Ƃ����B

�@�C���f�b�N�X�E�t�@���h�̓p�b�V�u�^�p�̃t�@���h�ł���B

�E���z���̎x�����Ɋւ���ŗL�̒�߂͂Ȃ��B

�y���̃J�e�S���[�̍ŐV�L���z

-

no image

-

-

-

no image

-

no image