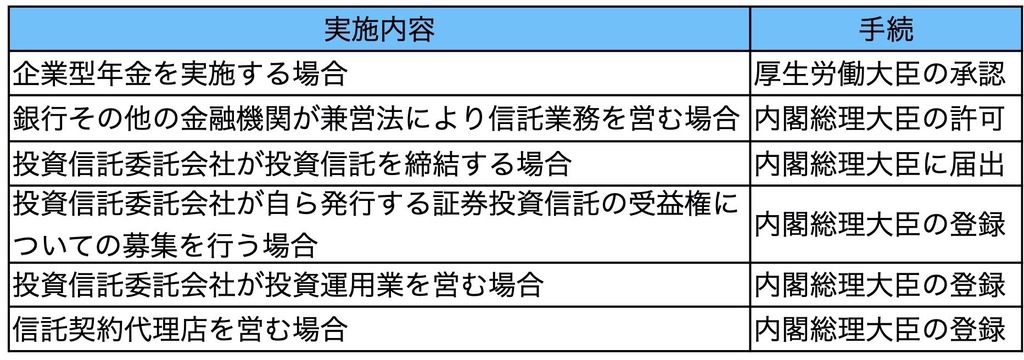

(11)販売会社の役割

(12)投資信託会社の役割

(13)受託銀行(会社)の役割

(14)信託報酬

・信託報酬は、投資信託会社、受託会社及び販売会社に対する報酬として支払われる。販売会社は、信託財産から

直接報酬を受け取るのではなく、投資信託会社が信託財産から受け取った委託者報酬の中から、事務代行手数料として

支払いを受ける。

・信託報酬は毎日計算が行われ、毎日の分の信託報酬が毎日信託財産の負債として計上され、基準価額の計算に

反映されている。実際には、信託財産からのお金の払い出しは、まとめて毎決算期末等に行われる。

・信託報酬率の上限を定めるような投資信託協会のルールはない。

・公社債投資信託の場合、信託報酬に消費税は課されない。

(15)投資信託説明書(交付目論見書)

・金融商品取引法上の発行開示書類である。(投資信託法上の発行開示書類は投資信託約款である。)

(16)投資信託の運用報告書

(17)投資信託約款の記載事項

(18)クローズド期間

(19)ファンド基準価額

ファンドが組み入れた有価証券の評価は受け渡し完了日からではなく、買い付け約定日から行われる。そのため

買い付け約定日以降、ファンドの基準価額に反映される。

(20)収益分配金・償還金・解約

公社債投資信託の分配金、解約、償還差益は利子所得として取り扱われ一律20%の源泉分離課税により税関係終了。

売却益は非課税だが、買い戻し価額は差益の20%相当が差し引かれる。

2016年1月から収益分配金・償還金・解約は現行の「源泉分離課税」から申告分離課税となる。

売却益は非課税だが、20%の申告分離課税となる。

(21)投資信託のパフォーマンス評価

(22)投資信託の運用方法

マーケットニュートラル運用・・・株式の買持ちと信用取引の売建てをほぼ同額保有して、市場リスクを抑え個別銘柄固有の

リスクに収益源を求める運用。市場リスクに対して極力抑える。

ロングショート運用・・・株式の買持ちと信用取引の売建てを利用して個別銘柄固有のリスクに収益源を求める運用。

マーケットニュートラル運用との違いは市場環境によっては市場リスクを積極的に取る点。

グロース運用・・・企業1株当たりの売上や利益などが平均以上の成長をすると期待される銘柄に投資を行う運用。

バリュー運用・・・企業の利益、資産をファンダメンタルズから見て割安と判断される株式を選択して投資する運用。

デュレーションマネージメント・・・金利予測に合わせてデュレーションを調整するためにポートフォリオの組入債券の入替を

行う運用手法。

信用リスクコントロール・・・債券の格付に基づく利回り較差に着目して収益の獲得を目指す運用手法。

ブル型ファンドの運用・・・株価指数先物を用いて、基準価額の動きを株価指数変動率の2倍に近づけることを目的とする運用

バイアンドホールド運用・・・最初に構築したポートフォリオの銘柄をそのまま保有し続ける運用手法。

ダンベル型(バーベル型)ポートフォリオ運用・・・短期債と長期債のみで債券ポートフォリオを構築する運用手法。

オルタナティブ運用・・・株式や債券など伝統的な資産の収益率と相関の低い運用成果を目指す運用手法。

タクティカルアセットアロケーション(TAA)・・・資産配分モデルに基づいて、株式、債券、短期金融資産などの資産間で

割安割高を判断し、より割安な資産に多くの配分を行う運用手法。

等金額リバランス運用・・・銘柄を同一の金額で組入れ、組入比率が等しくなるように定期的に見直しを行う運用手法

(23)投資信託協会のルール

(24)投資信託の販売方法

(25)投資信託の販売時の説明事項

(26)投資信託の預金等との誤認防止説明

(27)契約締結前交付書面

(28)金融商品取引法

(29)犯罪収益移転防止法

顧客が個人の場合、取引時確認の本人特定事項は、氏名と住所、生年月日の3つである。

(30)高齢顧客へのリスク商品投資勧誘

(31)トータルリターン通知制度

(32)最終利回計算

(33)為替ヘッジ

(34)債券市況の変動要因

債券価格は金利が上昇すると下落し、金利が低下すると上昇する。

債券発行量の減少は、債券市場の需給関係が好転することにより、債券市場は好転する。

米国金利が低下すると日米の金利差が縮小し米国市場から日本の債券市場に資金が流入すると考えられ

債券市場は上昇することが考えられる。

東京市場の株価上昇は債券市場の変動要因とは言えない。

外国為替レートの円安によって、輸入物価が上昇し、国内物価が上昇することが考えられ債券市場は下落する。

(35)株式指標

・配当を増やすと理論上は「配当落ち」となり配当の分だけ株価は下がる

・PERは株価が1株当たりの利益の何倍であるかを表す指標。

PERが高いほうが投資家にとって株価は割高であると判断される。

・PBRは株価が1株当たり純資産の何倍であるかを表す指標。

PBRは原則として低い数値のほうが株価は割安であると解釈される。ただし、1倍割れの状態はリスクに見合うだけの

収益は期待できないという市場解釈となる。

・ROEは株主資本に対して年率でどれだけ利益を上げているかを表す財務指標。株価の割安割高を判断する指標ではない。

(36)デュレーション

債券デュレーションとは、債券投資資金の平均回収期間であり、債券投資で得られる将来のキャッシュフローの現在価値を

その発生時期でウェイト付けした合計を求め、それを債券価格で除して求められる。

ファンドマネージャーは金利上昇が予想される場合には、ポートフォリオのデュレーションを市場平均のデュレーションより

短くし、金利低下が予想される場合には、ポートフォリオのデュレーションを市場平均のデュレーションより長くすることに

より、市場をアウトパフォームすることができる。

残存期間の短い債券ほど、デュレーションは短くなる。

クーポンの高い債券ほどデュレーションは短くなる。

利回りが高い債券ほどデュレーションは短くなる。

現金はデュレーションがゼロの債券であると考えられるので、現金保有比率を上げることによりポートフォリオのデュレーションは短くなる。

(37)ファンド・オブ・ファンズ

組入ファンドは約款に定める組入を予定するファンドの選定条件及びリストに掲げられたファンドの範囲に限定されているものであることと定められている。しかし、組入ファンドが不動産投資信託証券及び上場投資信託であり、組入ファンドの選定条件に投資方針を具体的に明示し、適時、顧客の周知する場合にはリストへの記載を行わなくて良いとされている。

外貨建資産へのヘッジを行う場合に限り外国為替の予約取引を行うことができる。

現先取引、債券の貸借取引及び市場に上場されている投資信託証券の貸付を行うことができる。

【このカテゴリーの最新記事】

-

no image

-

-

-

no image

-

no image