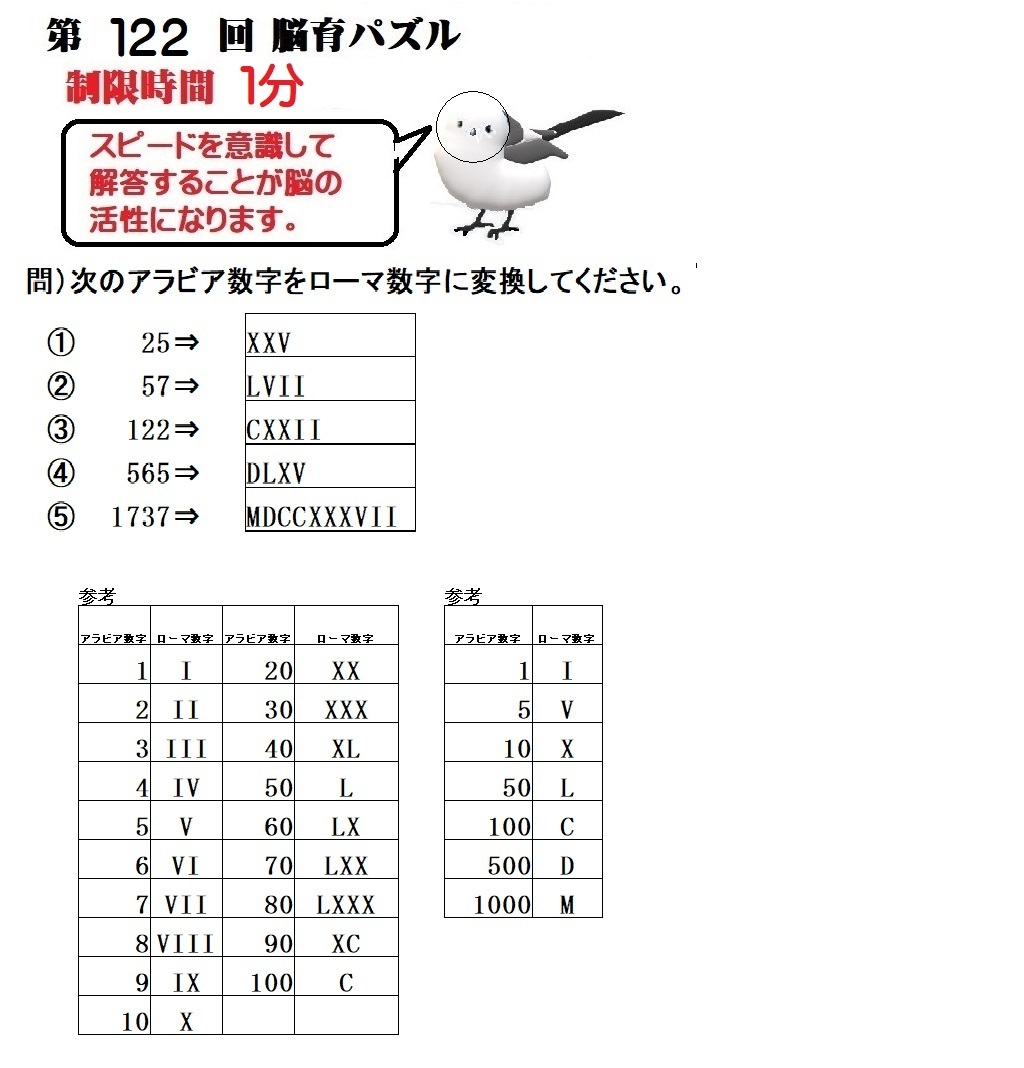

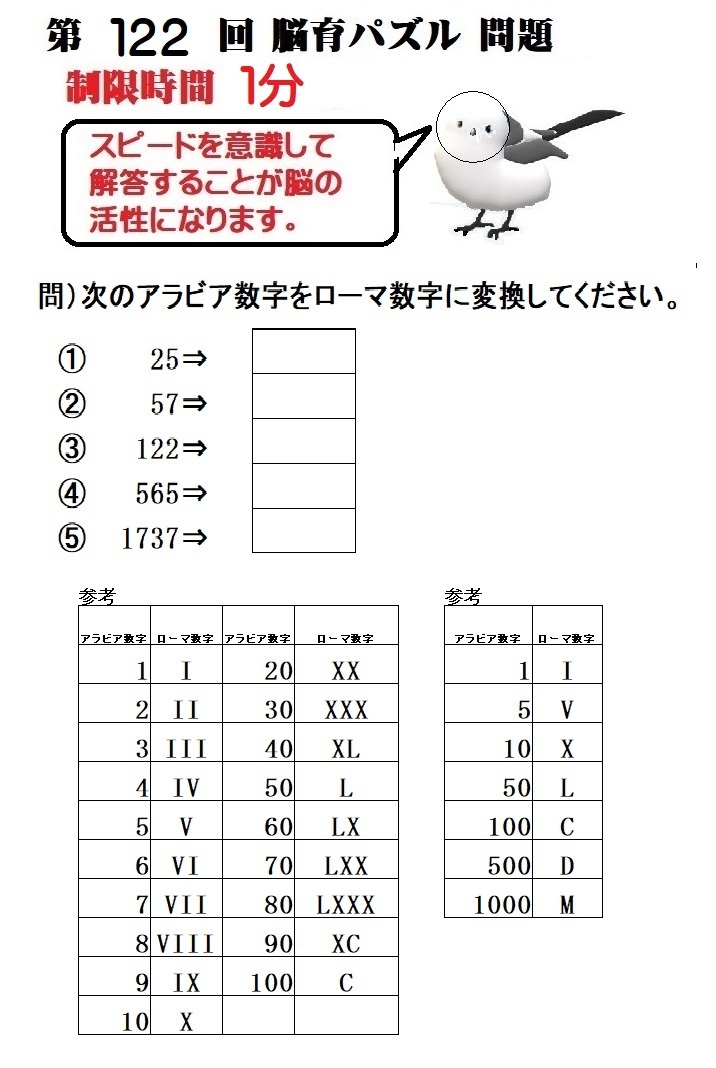

�V�K�L���̓��e���s�����ƂŁA��\���ɂ��邱�Ƃ��\�ł��B

�L��

�V�K�L���̓��e���s�����ƂŁA��\���ɂ��邱�Ƃ��\�ł��B

posted by fanblog

2019�N08��29��

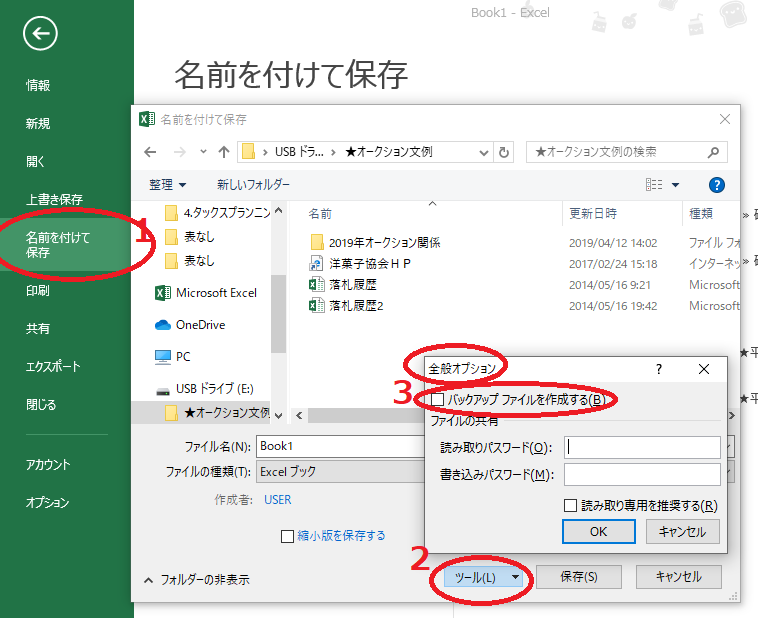

��55��@�G�N�Z�������[���Z ���l�ɓn���t�@�C���̌l�����Ȃ��ɂ���

��55��@�G�N�Z�������[���Z

���l�ɓn���t�@�C���̌l�����Ȃ��ɂ���

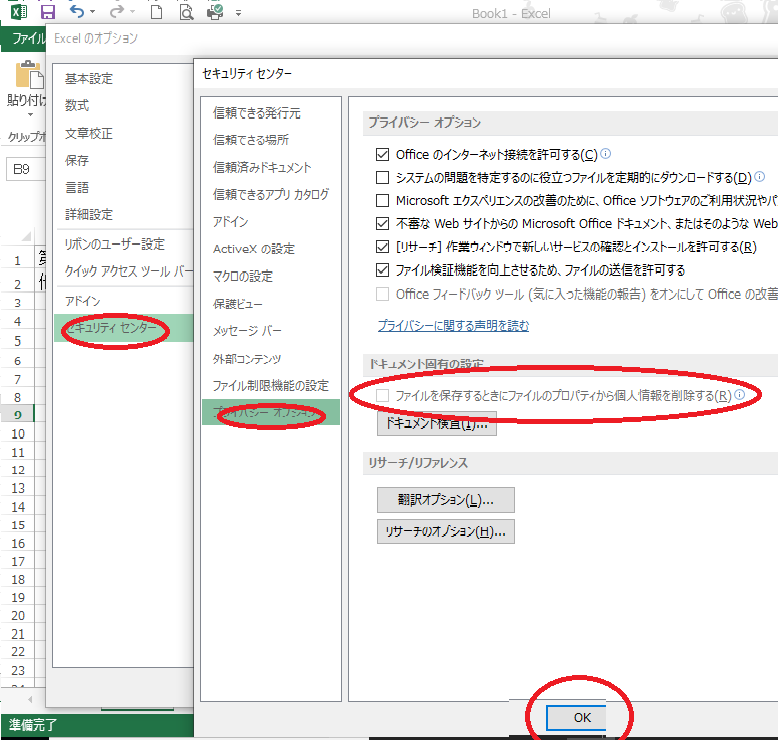

�i��j �G�N�Z���ł̓t�@�C�����쐬�������ɁA�쐬�҂̌l���i�쐬�Җ��Ȃǁj�� �����I�ɐݒ肳��Ă��܂��̂ŁA�l����\�����������Ȃ��B

�i���j �t�@�C���@���@�I�v�V�������Z�L�����e�B�Z���^�[�̐ݒ���@���@�Z�L�����e�B�Z���^�[�N���b�N�@���́u�h�L�������g�����v���{���č폜����B�@�v���C�o�V�[�I�v�V���������t�@�C����ۑ�����Ƃ��t�@�C���̃v���p�e�B����l�����폜���遨 �u�h�L�������g�����v�A�C�R�����N���b�N���Č������s��������Ώێ���������폜����B

���l�ɓn���t�@�C���̌l�����Ȃ��ɂ���

�i��j �G�N�Z���ł̓t�@�C�����쐬�������ɁA�쐬�҂̌l���i�쐬�Җ��Ȃǁj�� �����I�ɐݒ肳��Ă��܂��̂ŁA�l����\�����������Ȃ��B

�i���j �t�@�C���@���@�I�v�V�������Z�L�����e�B�Z���^�[�̐ݒ���@���@�Z�L�����e�B�Z���^�[�N���b�N�@���́u�h�L�������g�����v���{���č폜����B�@�v���C�o�V�[�I�v�V���������t�@�C����ۑ�����Ƃ��t�@�C���̃v���p�e�B����l�����폜���遨 �u�h�L�������g�����v�A�C�R�����N���b�N���Č������s��������Ώێ���������폜����B

�^�O�F�l���폜

��54��@�G�N�Z�������[���Z �@�����ۂƃo�b�N�A�b�v�t�@�C���쐬

��54��@�G�N�Z�������[���Z

�����ۂƃo�b�N�A�b�v�t�@�C���쐬

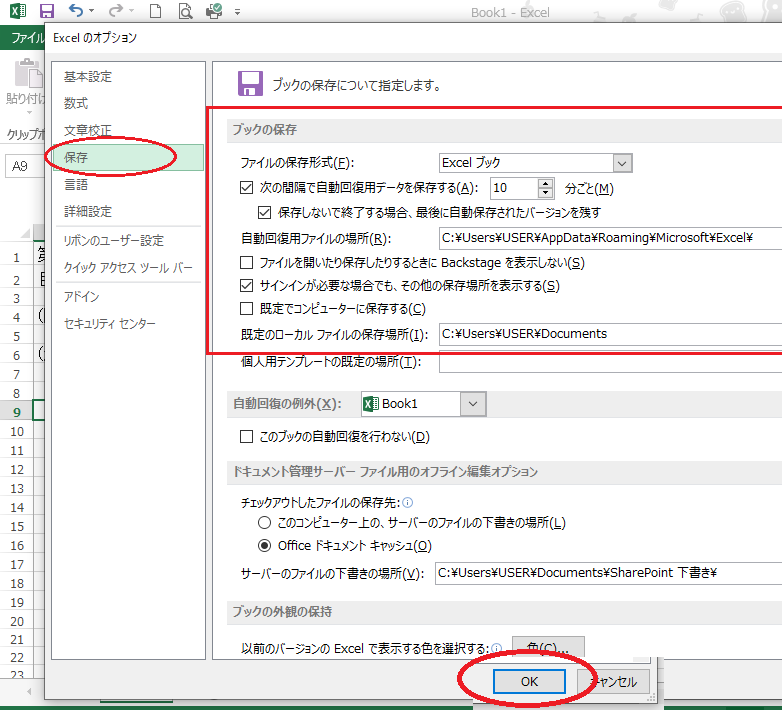

�i��j�������̎��ɔ����āA�����ۑ��܂��̓o�b�N�A�b�v�t�@�C���̍쐬���������B

�i�j

�P.�����ۑ��̕��@ �t�@�C���i�_�u�N���b�N�j�@���@�I�v�V�����@���@�ۑ�

�Q.�o�b�N�A�b�v�t�@�C���쐬���@

�u�t�@�C���v�_�u�N���b�N�@���@���O��t���ĕۑ��@���@�ۑ���I���@���@�c�[���@���S�ʃI�v�V�����@

���@���o�b�N�A�b�v�t�@�C���쐬�Ƀ`�F�b�N������@���p�X���[�h��C�ӂɂ���

�����ۂƃo�b�N�A�b�v�t�@�C���쐬

�i��j�������̎��ɔ����āA�����ۑ��܂��̓o�b�N�A�b�v�t�@�C���̍쐬���������B

�i�j

�P.�����ۑ��̕��@ �t�@�C���i�_�u�N���b�N�j�@���@�I�v�V�����@���@�ۑ�

�Q.�o�b�N�A�b�v�t�@�C���쐬���@

�u�t�@�C���v�_�u�N���b�N�@���@���O��t���ĕۑ��@���@�ۑ���I���@���@�c�[���@���S�ʃI�v�V�����@

���@���o�b�N�A�b�v�t�@�C���쐬�Ƀ`�F�b�N������@���p�X���[�h��C�ӂɂ���

��12��@�e�o�̎��i����낤�@�⑰���t

�P�|�P�Q�@�⑰���t

�⑰���t�́A�����N�����x����⑰��b�N���A�����N�����x����⑰�����N�����x�����܂��B�܂��A�����N���̑�1����ی��҂̓Ǝ����t�Ƃ��Ă͉Ǖw�N���A���S�ꎞ��������܂��B

����Ȏv��

�E�����A���S�����A�����N���܂��͌����N���̔�ی��҂ł��邱�ƁB

�@�����A���S���̑����錎�̑O�X���܂ł̕ی����[�t�ϊ���(�ی����Ə����Ԃ��܂�)���S��ی��Ҋ��Ԃ̂���3����2�ȏ゠�邱�ƁB

�E�V���b�N���A�V������N���̎��i���Ԃ�25�N�ȏ゠���

�E�⑰��b�N���̏ꍇ�́A�N���@��̎q�����邱�ƁB

���ł���⑰�͈̔�

�y�⑰��b�N���z�q�܂��͎q�̂���z��ҁi�q�͔N���@��̎q�j

�y�⑰�����N���z�z��ҁA�q�A����A���A�c����i���ʏ��j�@�@�@�@�@�@

���q�A���Ȃǂ�18�Γ��B�N�x�����܂ł̎ҁB�v�A����A�c����͔�ی��҂̎��S����55�Έȏ�ł����60����x���\�ł��B�������A�v�͈⑰��b�N���̎�������Ε����Ď��邱�Ƃ��ł��܂��B30�Ζ����Ŏq�̂��Ȃ��Ȃ�5�N�Ԃ̗L�@���t�ɂȂ�܂��B

����=�@�z��҂܂��͎q�A�A����A�B���A�C�c����̏��B

���N���z

�⑰��b�N���E�E�E��{�N���z�V�V�X�C�R�O�O�~+�q�̉��Z�i����30�N�x���z�j

�⑰�����N���E�E�E���S�҂̘V������N��(��V��ᕔ��)�̂S���̂R�����z

�@�@�@�@�@�@�@ �Ҏ��g�ɘV������N���̂Q���̂Q�ƈ⑰�����N���̂R���̂Q�𑫂����z�̂ǂ��炩�������Ƃ̍��z

���⑰��b�N���ƈ⑰�����N���̊W(�C���[�W�})

��̗�k�v39��(�����N������)���S�A��36�A�q10�l

�@�@�@�@�@�@�@ �@�@�@�@������Ǖw���Z�@�@ �o�ߓI�Ǖw���Z

�@�@�@�⑰�����N���@�@�@�@�@�@�@�@ �@�@�@

�@�⑰��b�N�� �@�@�@�@�@�@�@�@�@�@�@�@�@�@ �V���b�N��

��36�@�@�@ 44�@�@�@�@�@�@�@�@�@�@�@ �@65��

�q10�@�@�@ 18��

�|�|�|�|�|�|�|�|�|�|�|�|�|�|�|�|�|�|�|�|�|�|�|�|�|�|�|�|�|�|�|�|�|�|�|

�������N����1����ی��҂̓Ɣ����t

���Ǖw�N�����V���b�N���̎�������A�N�����t�������Ƃ̂Ȃ���1��

��ی��҂̕v�����S�����������W10�N�ȏ�̍ȂɎx���i60�Έȏ�65�Ζ����̊�)

�����S�ꎞ�����ی�����3�N�ȏ�[�߂���P����ی��҂��N�������Ɏ��S���A�⑰��b�N��������⑰�����Ȃ����ɓ��ꐶ�v�̈⑰�Ɏx������܂��B

�⑰���t�́A�����N�����x����⑰��b�N���A�����N�����x����⑰�����N�����x�����܂��B�܂��A�����N���̑�1����ی��҂̓Ǝ����t�Ƃ��Ă͉Ǖw�N���A���S�ꎞ��������܂��B

����Ȏv��

�E�����A���S�����A�����N���܂��͌����N���̔�ی��҂ł��邱�ƁB

�@�����A���S���̑����錎�̑O�X���܂ł̕ی����[�t�ϊ���(�ی����Ə����Ԃ��܂�)���S��ی��Ҋ��Ԃ̂���3����2�ȏ゠�邱�ƁB

�E�V���b�N���A�V������N���̎��i���Ԃ�25�N�ȏ゠���

�E�⑰��b�N���̏ꍇ�́A�N���@��̎q�����邱�ƁB

���ł���⑰�͈̔�

�y�⑰��b�N���z�q�܂��͎q�̂���z��ҁi�q�͔N���@��̎q�j

�y�⑰�����N���z�z��ҁA�q�A����A���A�c����i���ʏ��j�@�@�@�@�@�@

���q�A���Ȃǂ�18�Γ��B�N�x�����܂ł̎ҁB�v�A����A�c����͔�ی��҂̎��S����55�Έȏ�ł����60����x���\�ł��B�������A�v�͈⑰��b�N���̎�������Ε����Ď��邱�Ƃ��ł��܂��B30�Ζ����Ŏq�̂��Ȃ��Ȃ�5�N�Ԃ̗L�@���t�ɂȂ�܂��B

����=�@�z��҂܂��͎q�A�A����A�B���A�C�c����̏��B

���N���z

�⑰��b�N���E�E�E��{�N���z�V�V�X�C�R�O�O�~+�q�̉��Z�i����30�N�x���z�j

�⑰�����N���E�E�E���S�҂̘V������N��(��V��ᕔ��)�̂S���̂R�����z

�@�@�@�@�@�@�@ �Ҏ��g�ɘV������N���̂Q���̂Q�ƈ⑰�����N���̂R���̂Q�𑫂����z�̂ǂ��炩�������Ƃ̍��z

���⑰��b�N���ƈ⑰�����N���̊W(�C���[�W�})

��̗�k�v39��(�����N������)���S�A��36�A�q10�l

�@�@�@�@�@�@�@ �@�@�@�@������Ǖw���Z�@�@ �o�ߓI�Ǖw���Z

�@�@�@�⑰�����N���@�@�@�@�@�@�@�@ �@�@�@

�@�⑰��b�N�� �@�@�@�@�@�@�@�@�@�@�@�@�@�@ �V���b�N��

��36�@�@�@ 44�@�@�@�@�@�@�@�@�@�@�@ �@65��

�q10�@�@�@ 18��

�|�|�|�|�|�|�|�|�|�|�|�|�|�|�|�|�|�|�|�|�|�|�|�|�|�|�|�|�|�|�|�|�|�|�|

�������N����1����ی��҂̓Ɣ����t

���Ǖw�N�����V���b�N���̎�������A�N�����t�������Ƃ̂Ȃ���1��

��ی��҂̕v�����S�����������W10�N�ȏ�̍ȂɎx���i60�Έȏ�65�Ζ����̊�)

�����S�ꎞ�����ی�����3�N�ȏ�[�߂���P����ی��҂��N�������Ɏ��S���A�⑰��b�N��������⑰�����Ȃ����ɓ��ꐶ�v�̈⑰�Ɏx������܂��B

��11��@�e�o�̎��i���Ƃ낤�@��Q���t

�P�|�P�P�@��Q���t

��Q���t�́A�����N�����x�����Q��b�N�����A�����N�����x�����Q�����N�����x������܂��B���̂��߁A�����N���̑�Q����ی��҂́A��Q��b�N���Ə�Q�����N��(��Q���ϔN��)�̗��������邱�Ƃ��ł��܂����A�V���b�N�����J��グ��Ə�Q��b�N���͎x������܂���B

���v��(��Q��b�N���A��Q�����N������)

�E�����A��Q�̌����ɂȂ������a�̏��f���ɂ����āA�����N���ی��܂��͌����N���ی��̔�ی��҂ł��邱�ƁB

�E��Q�F����ɂ����ď�Q�����ɊY�����Ă��邱�ƁB

�E�����A�ی����[�t�ϊ���(�ی����Ə����Ԃ��܂�)���A���f���̑O�X���܂ł̔�ی��Ҋ��Ԃ̂����R���̂Q�ȏ゠�邱�ƁB�������A����ɂ�蕽��38�N3��31���ȑO�ɏ��f���������Q�́A���f���̑O�X���܂ł�1�N�Ԃ̂����ɕی����̑ؔ[���Ԃ��Ȃ���Εی����[�t�v���������ƂɂȂ�B

����Q�F���

��ʓI�ɂ͏��a����������(�ǏŒ肵����)�܂��́A���f������N�Z����

�P�N�U�������o�߂������������܂��B

���ł���N���̎��

�����N��

�y��Q���t�z��Q��b�N���i�P���E�Q���j�y�Ώێҁz��P���`��R����ی���

�y�z�z1����Q �F974,125�~�i����30�N�x���z�j

2����Q �F779,300�~�i����30�N�x���z�j

�y���Z�z�q�̉��Z����B

��1�q�E��2�q�F224,300�~�^��3�q�ȍ~�F74,800�~�i����30�N�x���z�j

�|�|�|�|�|�|�|�|�|�|�|�|�|�|�|�|�|�|�|�|�|�|�|�|�|�|�|�|�|�|�|�|�|�|�|

�����N��

�y��Q���t�z��Q�����N��(�P���`�R��)�A��Q�蓖��

�y�Ώێҁz��Q����ی���

�y�z�z��Q�����A���ϕW����V���z�A��ی��Ҋ��Ԃɂ���ĈقȂ�

1����2����1,25�{�B1���`3���ɂ́A584,500�~(����30�N�x���z)�̍Œ�ۏ�����

�y���Z�z

1����20���ɂ͔z��҉����N���z�̉��Z�i224,300�~�A����30�N�x���z�j������B

�����I�N���̕�������

�@���I�N���̎�1�l1�N���������ł����A65�Έȍ~�̏�Q��b�N���ɂ��Ă͕����������ɘa����Ă���A�y ��Q��b�N���{�V������N�� �z�y ��Q��b�N���{�⑰�����N���z�̑I�����\�ƂȂ��Ă��܂��B

�I��������������I�@�`��Q�����N���ƈ⑰�����N���`

�����N���̉������Ԃ��R�O�O���ɖ����Ȃ��ꍇ�́A�Œ�R�O�O�����̏�Q�����N����⑰�����N�����x������܂��B

��Q���t�́A�����N�����x�����Q��b�N�����A�����N�����x�����Q�����N�����x������܂��B���̂��߁A�����N���̑�Q����ی��҂́A��Q��b�N���Ə�Q�����N��(��Q���ϔN��)�̗��������邱�Ƃ��ł��܂����A�V���b�N�����J��グ��Ə�Q��b�N���͎x������܂���B

���v��(��Q��b�N���A��Q�����N������)

�E�����A��Q�̌����ɂȂ������a�̏��f���ɂ����āA�����N���ی��܂��͌����N���ی��̔�ی��҂ł��邱�ƁB

�E��Q�F����ɂ����ď�Q�����ɊY�����Ă��邱�ƁB

�E�����A�ی����[�t�ϊ���(�ی����Ə����Ԃ��܂�)���A���f���̑O�X���܂ł̔�ی��Ҋ��Ԃ̂����R���̂Q�ȏ゠�邱�ƁB�������A����ɂ�蕽��38�N3��31���ȑO�ɏ��f���������Q�́A���f���̑O�X���܂ł�1�N�Ԃ̂����ɕی����̑ؔ[���Ԃ��Ȃ���Εی����[�t�v���������ƂɂȂ�B

����Q�F���

��ʓI�ɂ͏��a����������(�ǏŒ肵����)�܂��́A���f������N�Z����

�P�N�U�������o�߂������������܂��B

���ł���N���̎��

�����N��

�y��Q���t�z��Q��b�N���i�P���E�Q���j�y�Ώێҁz��P���`��R����ی���

�y�z�z1����Q �F974,125�~�i����30�N�x���z�j

2����Q �F779,300�~�i����30�N�x���z�j

�y���Z�z�q�̉��Z����B

��1�q�E��2�q�F224,300�~�^��3�q�ȍ~�F74,800�~�i����30�N�x���z�j

�|�|�|�|�|�|�|�|�|�|�|�|�|�|�|�|�|�|�|�|�|�|�|�|�|�|�|�|�|�|�|�|�|�|�|

�����N��

�y��Q���t�z��Q�����N��(�P���`�R��)�A��Q�蓖��

�y�Ώێҁz��Q����ی���

�y�z�z��Q�����A���ϕW����V���z�A��ی��Ҋ��Ԃɂ���ĈقȂ�

1����2����1,25�{�B1���`3���ɂ́A584,500�~(����30�N�x���z)�̍Œ�ۏ�����

�y���Z�z

1����20���ɂ͔z��҉����N���z�̉��Z�i224,300�~�A����30�N�x���z�j������B

�����I�N���̕�������

�@���I�N���̎�1�l1�N���������ł����A65�Έȍ~�̏�Q��b�N���ɂ��Ă͕����������ɘa����Ă���A�y ��Q��b�N���{�V������N�� �z�y ��Q��b�N���{�⑰�����N���z�̑I�����\�ƂȂ��Ă��܂��B

�I��������������I�@�`��Q�����N���ƈ⑰�����N���`

�����N���̉������Ԃ��R�O�O���ɖ����Ȃ��ꍇ�́A�Œ�R�O�O�����̏�Q�����N����⑰�����N�����x������܂��B

��10��@�e�o3���̎��i����낤�@�V��t

�P�O�|�P�@�V��t

���I�N�����x�̘V��t�́A���i�����A���̔N��ɒB����������

���S����܂Ŏx�������I�g�^�C�v�̔N���ł��B�Ȃ��A60�Έȍ~70�܂Ō����N���ی��ɉ������̎҂�A70�Έȏ�̍ݐE�҂����V������N�����ݐE�V��N���Ƃ����A���̈ꕔ�܂��͑S�����x����~�ɂȂ�ꍇ������܂��B

�����I�N���̎�

�v:���a18�N9��18�����܂�(�����N��)

��:���a21�N11��22�����܂�(�����N���̂�)

�@�@�@�@�@�@�@�@�@�@�@�@���ʎx���̘V������N��

���U�O�@�@�@�@�@�@�� �x���J�n�N��@�@�@�@�@���U�T��

�v�@�@��V��ᕪ�����́@�@���ʎx���̘V������@�@�@ �C�V������N��

�V������N���@�@�@�N���i��V��ᕔ���j

�i�����N���j �A���ʎx���̘V������@�@�@ �D�o�ߓI���Z

�N�� �i��z�����j�@�@�@�@�E�V���b�N��

�B�����N������������������������

�ȁ@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@���U�T��

�F�U�։��Z

�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�G�V���b�N��

�|�|�|�|�|�|�|�|�|�|�|�|�|�|�|�|�|�|�|�|�|�|�|�|�|�|�|�|�|�|�|�|�|�|

���@�A���ʁ����ʎx���̘V������N��

���ʎx���̘V������N���i�����N�����܂ށj�́A��V��ᕔ���ƒ�z�����ɕ����邱�Ƃ��ł��܂��B���̕����̎x���J�n�N��i�K�I�i61�`64�j�Ɉ����グ���Ă��܂��B

�����グ�̑Ώێҁ�

�y�j���z��z�����F���a�P�U�N�S���Q���`���a�Q�Q�N�S���P�����܂�̐l

��V��ᕔ���F���a�Q�W�N�S���Q���`���a�R�U�N�S���P�����܂�̐l

�y�����z��z�����F���a�Q�P�N�S���Q���`���a�Q�X�N�S���P�����܂�̐l

��V��ᕔ���F���a�R�R�N�S���Q���`���a�S�P�N�S���P�����܂�̐l

�������͒j�����T�N�x��̐l����i�K�I�Ɏx���J�n�N������グ���܂��B���̔N��ɒB����܂ł́A��V��ᕔ�������̘V������N��(�����N��)���x������܂��B���a�R�U�N�S���Q���Ȍ㐶�܂�̒j���A���a�S�P�N�S���Q���Ȍ㐶�܂�̏����́A������65����̔N���x���ƂȂ�܂��B

�����ʎx���̘V������N���̎�Ȏv��

�E�V���b�N���̎��i����(�P�O�N�ȏ�)�����Ă��邱�ƁB

�E�����N���̔�ی��Ҋ��Ԃ��P�N�ȏ゠�邱�ƁB

�P�O�|�Q�@�V��t

���B:�����N��

�}�{�蓖�̂悤�Ȃ��̂ŁA���̗v�������Ɣz��҂̎x���J�n���i��z�������邢�͘V���b�N���j����65�ɒB����܂ł̊ԉ��Z����܂��B�����N���z�́A�z��҂ł���Ȃ̔N��ł͂Ȃ��A�Җ{�l�ł���v�̐��N�����ɂ��قȂ�܂��B�����N���͒�z�������x������Ȃ��ꍇ�ɂ͎x������܂���B

�������N�������邽�߂̗v����

�P�D�҂̎�ȗv���@��ی��҂������N���Ɍ����Q�O�N�ȏ�����B�����������A���v�ێ��W�ɂ���z��҂܂��͔N���@��̎q�����邱�Ɓi�z��҂Ǝq�͏����ɂ킽��N��850���~�����ł��邱�Ɓj

�Q�D�z��ҁE�N���@��̎q�̗v���@�����̎q��18�ɒB�������Ȍ�A�ŏ���3��31���܂ł̎q(20�Ζ�����1�A2����Q��Ԃ̎q)�ƁA�z��҂�65�Ζ���

���C�F�V������N��

����ɂ͘V���b�N���̎��i����(����10�N�ȏ�)�����A�����N���̔�ی��Ҋ��Ԃ�1�����ȏ�K�v�ł��B

���D���o�ߓI���Z

65����̘V���b�N���̊z����z�����̔N���z��菭�Ȃ��ꍇ�A���̍��z���o�ߓI���Z�ƂȂ�܂��B�N���z��65�Έȍ~�������Ȃ��悤�ɂ���[�u�ł��B

���E�G���ʁF�V���b�N��

�V���b�N���͌���10�N�̎��i���Ԃ��K�v�Ƃ���Ă���A�ی����[�t�ϊ��Ԃ�40�N(480��)����ꍇ�ɂ́A���z�̘V���b�N��779,300�~(����30�N�x���i)������65����x������܂��B�ی����̖�������������ꍇ�ɂ́A���̕s��������Ԃɉ����Č��z����܂��B

�|�|�|�|�|�|�|�|�|�|�|�|�|�|�|�|�|�|�|�|�|�|�|�|�|�|�|�|�|�|�|�|�|�|�|

���V���b�N���̎v��(����)��

�ی����[�t�ϊ��� �@��3����ی��Ҋ���

���i���ԁF�� ���i���ԁF��

�N���z�F�S�z �N���z�F�S�z

1�j�S�z�Ə�����

���i���ԁF��

�E�N���z�F2/6���f������21�N3���ȑO�̊���

�E�N���z�F4/8���f������21�N4���ȍ~�̊���

2�j4����3�Ə����ԁ@�@�@�@3�j���z�Ə����� 4�j4����1�Ə�����

���i���ԁF���@�@�@�@ ���i���ԁF�� ���i���ԁF��

�@�@�@�@�@�@�@�@�@�@�@(����21�N3���ȑO�̊��Ԃ̏ꍇ)�@�@�@�@�@�@�@�@�@�@

�N���z�F3/6���f �@�N���z�F4/6���f�@�@ �N���z�F5/6���f

�@�@�@�@�@�@�@�@�@�@�@(����21�N4���ȍ~�̊��Ԃ̏ꍇ)�@�@�@�@�@�@�@�@�@�@

�N���z�F5/8���f �N���z�F6/8���f �N���z�F7/8���f

5�j���Z�Ώۊ��ԁi�J�����ԁj 6�j�ی������[����

���i���ԁF���@�@�@�@�@�@�@�@���i���ԁF×

�N���z�F���f����Ȃ��@ �N���z�F×

�P�O�|�R�@�V��t

���V���b�N���̎��i�v��(����)

�ی����[�t�ϊ��ԁ{�ی����Ə����ԁ{���Z�Ώۊ���(�̓�����)���P�O�N

�����Z�Ώۊ��ԁi�J�����ԁj�́A���̐l�ɂ��Ď��i���Ԃ�����悤�ɂ��邽�߂̑[�u�ł��B���i���ԂɊ܂܂�܂����A�N���z�ɂ͔��f����܂���B

���V���b�N���̎x���J�n�N��

����65����x������܂����A���a16�N4��2���Ȍ㐶�܂�̐l�͊�]�ɂ��V���b�N�������P�ʂŌJ��グ�邱�Ƃ��J�艺���邱�Ƃ��ł��܂��B�J��グ��ƔN���͌��z����A�J�艺����Ƒ��z����܂��B

�������N���̌J�グ�x���ƌJ�����x��

�J�グ�������N��

�E�U�O���y�x�����z70%

�E�U�P���@�@�@�@�@76%

�E�U�Q���@�@�@�@�@82%

�E�U�R���@�@�@�@�@88%

�E�U�S���@�@�@�@�@94%

���P�����ɂ��n�D�T�����z

�J�����������N��

�U�U���y�x�����z108.4%

�U�V���@�@�@�@�@116.8%

�U�W���@�@�@�@�@125.2%

�U�X���@�@�@�@�@133.6%

�V�O���@�@�@�@�@142.0%

�P�����ɂ��n�D�V�����z

���J�グ�x������ۂ̒��ӓ_

�E���z���ꂽ�x�����͈ꐶ�ς��܂���B

�E�Ǖw�N���̎��͏��ł��܂��B

�E��Q��b�N�����x������܂���B

���t���N��

��P����ی��҂ƂU�T�Ζ����̔C�Ӊ�����ی��҂Ɍ���A�t���ی���(���z400�~)��[�߂邱�Ƃɂ��t���N�����x������܂��B

�t���N�� �� �Q�O�O�~ × �t���ی����[�t�ό���

���F�F�U�։��Z�z

�����N�������������ƂȂ�ȑO�̃J�����Ԃ����邽�߁A�Ȃ̘V���b�N���z���Ⴍ�Ȃ�Ȃ��悤�ɂ���[�u�ł��B�U�։��Z�z�͍Ȃ̐��N�����ɂ��قȂ�܂��B�i���a41�N4��2���Ȍ㐶�܂�̔z��҂ɂ̓J�����Ԃ͂Ȃ����ߎx������܂���j

���I�N�����x�̘V��t�́A���i�����A���̔N��ɒB����������

���S����܂Ŏx�������I�g�^�C�v�̔N���ł��B�Ȃ��A60�Έȍ~70�܂Ō����N���ی��ɉ������̎҂�A70�Έȏ�̍ݐE�҂����V������N�����ݐE�V��N���Ƃ����A���̈ꕔ�܂��͑S�����x����~�ɂȂ�ꍇ������܂��B

�����I�N���̎�

�v:���a18�N9��18�����܂�(�����N��)

��:���a21�N11��22�����܂�(�����N���̂�)

�@�@�@�@�@�@�@�@�@�@�@�@���ʎx���̘V������N��

���U�O�@�@�@�@�@�@�� �x���J�n�N��@�@�@�@�@���U�T��

�v�@�@��V��ᕪ�����́@�@���ʎx���̘V������@�@�@ �C�V������N��

�V������N���@�@�@�N���i��V��ᕔ���j

�i�����N���j �A���ʎx���̘V������@�@�@ �D�o�ߓI���Z

�N�� �i��z�����j�@�@�@�@�E�V���b�N��

�B�����N������������������������

�ȁ@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@���U�T��

�F�U�։��Z

�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�G�V���b�N��

�|�|�|�|�|�|�|�|�|�|�|�|�|�|�|�|�|�|�|�|�|�|�|�|�|�|�|�|�|�|�|�|�|�|

���@�A���ʁ����ʎx���̘V������N��

���ʎx���̘V������N���i�����N�����܂ށj�́A��V��ᕔ���ƒ�z�����ɕ����邱�Ƃ��ł��܂��B���̕����̎x���J�n�N��i�K�I�i61�`64�j�Ɉ����グ���Ă��܂��B

�����グ�̑Ώێҁ�

�y�j���z��z�����F���a�P�U�N�S���Q���`���a�Q�Q�N�S���P�����܂�̐l

��V��ᕔ���F���a�Q�W�N�S���Q���`���a�R�U�N�S���P�����܂�̐l

�y�����z��z�����F���a�Q�P�N�S���Q���`���a�Q�X�N�S���P�����܂�̐l

��V��ᕔ���F���a�R�R�N�S���Q���`���a�S�P�N�S���P�����܂�̐l

�������͒j�����T�N�x��̐l����i�K�I�Ɏx���J�n�N������グ���܂��B���̔N��ɒB����܂ł́A��V��ᕔ�������̘V������N��(�����N��)���x������܂��B���a�R�U�N�S���Q���Ȍ㐶�܂�̒j���A���a�S�P�N�S���Q���Ȍ㐶�܂�̏����́A������65����̔N���x���ƂȂ�܂��B

�����ʎx���̘V������N���̎�Ȏv��

�E�V���b�N���̎��i����(�P�O�N�ȏ�)�����Ă��邱�ƁB

�E�����N���̔�ی��Ҋ��Ԃ��P�N�ȏ゠�邱�ƁB

�P�O�|�Q�@�V��t

���B:�����N��

�}�{�蓖�̂悤�Ȃ��̂ŁA���̗v�������Ɣz��҂̎x���J�n���i��z�������邢�͘V���b�N���j����65�ɒB����܂ł̊ԉ��Z����܂��B�����N���z�́A�z��҂ł���Ȃ̔N��ł͂Ȃ��A�Җ{�l�ł���v�̐��N�����ɂ��قȂ�܂��B�����N���͒�z�������x������Ȃ��ꍇ�ɂ͎x������܂���B

�������N�������邽�߂̗v����

�P�D�҂̎�ȗv���@��ی��҂������N���Ɍ����Q�O�N�ȏ�����B�����������A���v�ێ��W�ɂ���z��҂܂��͔N���@��̎q�����邱�Ɓi�z��҂Ǝq�͏����ɂ킽��N��850���~�����ł��邱�Ɓj

�Q�D�z��ҁE�N���@��̎q�̗v���@�����̎q��18�ɒB�������Ȍ�A�ŏ���3��31���܂ł̎q(20�Ζ�����1�A2����Q��Ԃ̎q)�ƁA�z��҂�65�Ζ���

���C�F�V������N��

����ɂ͘V���b�N���̎��i����(����10�N�ȏ�)�����A�����N���̔�ی��Ҋ��Ԃ�1�����ȏ�K�v�ł��B

���D���o�ߓI���Z

65����̘V���b�N���̊z����z�����̔N���z��菭�Ȃ��ꍇ�A���̍��z���o�ߓI���Z�ƂȂ�܂��B�N���z��65�Έȍ~�������Ȃ��悤�ɂ���[�u�ł��B

���E�G���ʁF�V���b�N��

�V���b�N���͌���10�N�̎��i���Ԃ��K�v�Ƃ���Ă���A�ی����[�t�ϊ��Ԃ�40�N(480��)����ꍇ�ɂ́A���z�̘V���b�N��779,300�~(����30�N�x���i)������65����x������܂��B�ی����̖�������������ꍇ�ɂ́A���̕s��������Ԃɉ����Č��z����܂��B

�|�|�|�|�|�|�|�|�|�|�|�|�|�|�|�|�|�|�|�|�|�|�|�|�|�|�|�|�|�|�|�|�|�|�|

���V���b�N���̎v��(����)��

�ی����[�t�ϊ��� �@��3����ی��Ҋ���

���i���ԁF�� ���i���ԁF��

�N���z�F�S�z �N���z�F�S�z

1�j�S�z�Ə�����

���i���ԁF��

�E�N���z�F2/6���f������21�N3���ȑO�̊���

�E�N���z�F4/8���f������21�N4���ȍ~�̊���

2�j4����3�Ə����ԁ@�@�@�@3�j���z�Ə����� 4�j4����1�Ə�����

���i���ԁF���@�@�@�@ ���i���ԁF�� ���i���ԁF��

�@�@�@�@�@�@�@�@�@�@�@(����21�N3���ȑO�̊��Ԃ̏ꍇ)�@�@�@�@�@�@�@�@�@�@

�N���z�F3/6���f �@�N���z�F4/6���f�@�@ �N���z�F5/6���f

�@�@�@�@�@�@�@�@�@�@�@(����21�N4���ȍ~�̊��Ԃ̏ꍇ)�@�@�@�@�@�@�@�@�@�@

�N���z�F5/8���f �N���z�F6/8���f �N���z�F7/8���f

5�j���Z�Ώۊ��ԁi�J�����ԁj 6�j�ی������[����

���i���ԁF���@�@�@�@�@�@�@�@���i���ԁF×

�N���z�F���f����Ȃ��@ �N���z�F×

�P�O�|�R�@�V��t

���V���b�N���̎��i�v��(����)

�ی����[�t�ϊ��ԁ{�ی����Ə����ԁ{���Z�Ώۊ���(�̓�����)���P�O�N

�����Z�Ώۊ��ԁi�J�����ԁj�́A���̐l�ɂ��Ď��i���Ԃ�����悤�ɂ��邽�߂̑[�u�ł��B���i���ԂɊ܂܂�܂����A�N���z�ɂ͔��f����܂���B

���V���b�N���̎x���J�n�N��

����65����x������܂����A���a16�N4��2���Ȍ㐶�܂�̐l�͊�]�ɂ��V���b�N�������P�ʂŌJ��グ�邱�Ƃ��J�艺���邱�Ƃ��ł��܂��B�J��グ��ƔN���͌��z����A�J�艺����Ƒ��z����܂��B

�������N���̌J�グ�x���ƌJ�����x��

�J�グ�������N��

�E�U�O���y�x�����z70%

�E�U�P���@�@�@�@�@76%

�E�U�Q���@�@�@�@�@82%

�E�U�R���@�@�@�@�@88%

�E�U�S���@�@�@�@�@94%

���P�����ɂ��n�D�T�����z

�J�����������N��

�U�U���y�x�����z108.4%

�U�V���@�@�@�@�@116.8%

�U�W���@�@�@�@�@125.2%

�U�X���@�@�@�@�@133.6%

�V�O���@�@�@�@�@142.0%

�P�����ɂ��n�D�V�����z

���J�グ�x������ۂ̒��ӓ_

�E���z���ꂽ�x�����͈ꐶ�ς��܂���B

�E�Ǖw�N���̎��͏��ł��܂��B

�E��Q��b�N�����x������܂���B

���t���N��

��P����ی��҂ƂU�T�Ζ����̔C�Ӊ�����ی��҂Ɍ���A�t���ی���(���z400�~)��[�߂邱�Ƃɂ��t���N�����x������܂��B

�t���N�� �� �Q�O�O�~ × �t���ی����[�t�ό���

���F�F�U�։��Z�z

�����N�������������ƂȂ�ȑO�̃J�����Ԃ����邽�߁A�Ȃ̘V���b�N���z���Ⴍ�Ȃ�Ȃ��悤�ɂ���[�u�ł��B�U�։��Z�z�͍Ȃ̐��N�����ɂ��قȂ�܂��B�i���a41�N4��2���Ȍ㐶�܂�̔z��҂ɂ̓J�����Ԃ͂Ȃ����ߎx������܂���j

�^�O�F�e�o3���@�V��t

2019�N08��27��

��12��@��`���̂Q�@�V�o��͈�

��P�Q��@��`���̂Q�@

��`�ݕt���E��`�ؓ���

�P�D���K�݂̑���ɂ������Ďؗp�؏��̑���ɐU��o����邱�Ƃ������`�́A���Z��`�Ƃ��A���Ǝ�`�Ƌ�ʂ��Ď�`�ݕt��(�܂��͑ݕt��)�E��`�ؓ���(�܂��͎ؓ���)�Ƃ��ď������邱�ƂɂȂ�܂��B

�@���Ӂj����`����A�x����`����́A�g���܂���B

�Q�D����̓��e�́A�����݂̑��肻�̂��̂Ȃ̂ŁA�ݕt������A�ؓ���������g���ď������邱�Ƃ��ł��܂��B

�@�@�����āA���R�̂��ƂȂ��痘��������ł��܂��̂ŁA���̏ꍇ�́A�x����������A��旘��������g���ď������܂��B

�R�D��`�̎x�������ɂȂ��Ă������̓s�������Ȃ����߁A�x���l�����l�ɑ��ĉ�����\�����ꂽ�ꍇ�Ɏ�`�����������邱�Ƃ���`�̍X���Ƃ����B

�S�D��`����Ɋւ���⏕��ɂ͎���`�L�����E�x����`�L����������B

�P�D��`�U�o�l�i�����j���̎d��

�@����1,000,000�~�ؓ���ɂ�����A��`��U��o���A�N�Q���̗��������ƂƂ����B

�@�@�@�@�@�i�j�����@1,000,000�@�@�@�i�݁j��`�ؓ����@1,000,000

�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@

�A�P�N��A��L�ؓ����̕ԍϓ��ƂȂ�A����2,000�~�ƍ��킹�Č����Ŏx�������B

�i�j��`�ؓ����@1,000,000�i�݁j�����@1,002,000

�@�@�@�x�������@�@�@�@2,000

�Q�D��`�̎��l�i�ݕt�j���̎d��

�@����1,000,000�~�ݕt���A��`��������B�����͔N�Q���Ƃ����B

�@�@�@�@�@�i�j��`�ݕt���@1,000,000�@�@�i�݁j�����@1,000,000

�@�@�@�@�@

�A�P�N��A��L�ݕt���̕ԍϓ��ƂȂ�A����2,000�~�ƍ��킹�Č����Ŏ�����B

�@�@�i�j�����@1,002,000�i�݁j��`�ݕt���@1,000,000

�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@��旘���@�@�@�@2,000

��`�ݕt���E��`�ؓ���

�P�D���K�݂̑���ɂ������Ďؗp�؏��̑���ɐU��o����邱�Ƃ������`�́A���Z��`�Ƃ��A���Ǝ�`�Ƌ�ʂ��Ď�`�ݕt��(�܂��͑ݕt��)�E��`�ؓ���(�܂��͎ؓ���)�Ƃ��ď������邱�ƂɂȂ�܂��B

�@���Ӂj����`����A�x����`����́A�g���܂���B

�Q�D����̓��e�́A�����݂̑��肻�̂��̂Ȃ̂ŁA�ݕt������A�ؓ���������g���ď������邱�Ƃ��ł��܂��B

�@�@�����āA���R�̂��ƂȂ��痘��������ł��܂��̂ŁA���̏ꍇ�́A�x����������A��旘��������g���ď������܂��B

�R�D��`�̎x�������ɂȂ��Ă������̓s�������Ȃ����߁A�x���l�����l�ɑ��ĉ�����\�����ꂽ�ꍇ�Ɏ�`�����������邱�Ƃ���`�̍X���Ƃ����B

�S�D��`����Ɋւ���⏕��ɂ͎���`�L�����E�x����`�L����������B

�P�D��`�U�o�l�i�����j���̎d��

�@����1,000,000�~�ؓ���ɂ�����A��`��U��o���A�N�Q���̗��������ƂƂ����B

�@�@�@�@�@�i�j�����@1,000,000�@�@�@�i�݁j��`�ؓ����@1,000,000

�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@

�A�P�N��A��L�ؓ����̕ԍϓ��ƂȂ�A����2,000�~�ƍ��킹�Č����Ŏx�������B

�i�j��`�ؓ����@1,000,000�i�݁j�����@1,002,000

�@�@�@�x�������@�@�@�@2,000

�Q�D��`�̎��l�i�ݕt�j���̎d��

�@����1,000,000�~�ݕt���A��`��������B�����͔N�Q���Ƃ����B

�@�@�@�@�@�i�j��`�ݕt���@1,000,000�@�@�i�݁j�����@1,000,000

�@�@�@�@�@

�A�P�N��A��L�ݕt���̕ԍϓ��ƂȂ�A����2,000�~�ƍ��킹�Č����Ŏ�����B

�@�@�i�j�����@1,002,000�i�݁j��`�ݕt���@1,000,000

�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@��旘���@�@�@�@2,000

2019�N08��23��

��11��@��`���̂P�@�V�o��͈�

��P�P��@��`���̂P

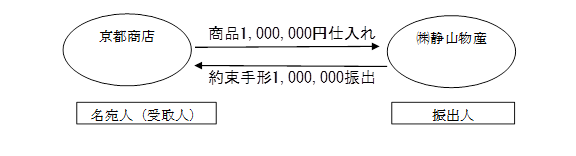

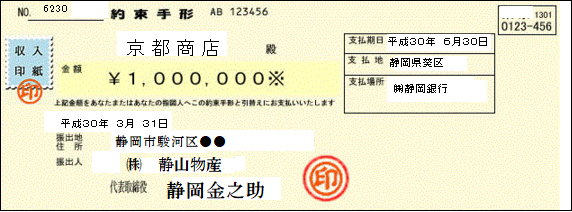

�@��`�Ƃ́A�x�����̎�i�Ƃ��Ďg����،��ŁA��`�̎�ނɂ͖�`�ƈב֎�`��2��ނ�����܂����A��L�R���ł͖�`�݂̂̊w�K�ƂȂ�܂��B��`�Ɋւ������́A��L��A���������ׂĎ���`����i���Y�j�E�x����`����i���j�ŏ������܂��B

��`��U��o�����Ƃ�,��`�̐U�o�l(�x���l)�͎�`����(�x����`����ŏ���)�A���l(�����l)�͎�`����(����`����ŏ���)���܂��B

��j���ÎR���Y�́A���s���X��菤�i1,000,000�~���d�����`1,000,000�~��U��o���Ďx�������B�����}������ƁB

�@

������d��Ŏ�����

�P�D��`�̐U�o�E������̎d��

�@�@�U�o�l�ł��释�ÎR���Y���A��`��U��o�����Ƃ��̎d��

(��)�d���@1,000,000�@�@�@(��)�x����`�@1,000,000

�A�@�����l�ł��鋞�s���X���A��`��������Ƃ��̎d��

(��)����`�@1,000,000�@(��)����@1,000,000

�Q�D��`���ώ��́i�旧�E�x���j�Ɋւ���d��

�B�@�����l�ł��鋞�s���X���A��`����藧�Ă��Ƃ�

(�����a���ɓ������ꂽ�ꍇ)

(��)�����a���@1,000,000�@�@(��)����`�@1,000,000

�B�@�U�o�l�ł��释�ÎR���Y���A��`���x�������Ƃ�

(��)�x����`�@1,000,000�@�@(��)�����a���@1,000,000

��`���z�̎旧�Ă͎����s��ʂ��čs���邱�Ƃ���ʓI�ł��邽�߂����ł͓����a�������������Ă���B

�@��`�Ƃ́A�x�����̎�i�Ƃ��Ďg����،��ŁA��`�̎�ނɂ͖�`�ƈב֎�`��2��ނ�����܂����A��L�R���ł͖�`�݂̂̊w�K�ƂȂ�܂��B��`�Ɋւ������́A��L��A���������ׂĎ���`����i���Y�j�E�x����`����i���j�ŏ������܂��B

��`��U��o�����Ƃ�,��`�̐U�o�l(�x���l)�͎�`����(�x����`����ŏ���)�A���l(�����l)�͎�`����(����`����ŏ���)���܂��B

��j���ÎR���Y�́A���s���X��菤�i1,000,000�~���d�����`1,000,000�~��U��o���Ďx�������B�����}������ƁB

�@

������d��Ŏ�����

�P�D��`�̐U�o�E������̎d��

�@�@�U�o�l�ł��释�ÎR���Y���A��`��U��o�����Ƃ��̎d��

(��)�d���@1,000,000�@�@�@(��)�x����`�@1,000,000

�A�@�����l�ł��鋞�s���X���A��`��������Ƃ��̎d��

(��)����`�@1,000,000�@(��)����@1,000,000

�Q�D��`���ώ��́i�旧�E�x���j�Ɋւ���d��

�B�@�����l�ł��鋞�s���X���A��`����藧�Ă��Ƃ�

(�����a���ɓ������ꂽ�ꍇ)

(��)�����a���@1,000,000�@�@(��)����`�@1,000,000

�B�@�U�o�l�ł��释�ÎR���Y���A��`���x�������Ƃ�

(��)�x����`�@1,000,000�@�@(��)�����a���@1,000,000

��`���z�̎旧�Ă͎����s��ʂ��čs���邱�Ƃ���ʓI�ł��邽�߂����ł͓����a�������������Ă���B

2019�N08��09��

2019�N08��08��

��10��@���|���E���|���@�V�o��͈�

��P�O��@���|���E���|���Ɛl������

�@����́A���|���E���|���Ɛl������̊w�K�ł����A��ɓ��ɓ���Ċw�K���Ăق������Ƃ��ēx�\���グ�Ă����܂��B

�@������L���̗������ɓ��ɂ����Ċw�K���Ă����������@

�@��� �d�������茳�����Z�\�쐬���Z�ło�^�k�E�a�^�r�쐬

�d�������茳�����Z�\�쐬���Z�ło�^�k�E�a�^�r�쐬

�@����ɂ����ɕ⏕�낪����ł��܂��B

�@�d�Ƒ����茳������v��ƌĂт���ȊO�ɕ⏕��ƌĂ����̂�����܂��B

�@��v��́A��ΕK�v�ł����A�⏕��́A�K�v�ɉ����ċL�����邱�ƂɂȂ�܂��B

�@�Ⴆ�A���Ӑ�A�d���悪����������A���Ӑ�A�d����̓X�ʖ��ׂ�m�肽���Ƃ��ɂ͓��Ӑ挳���i���|�������j�A�d���挳���i���|�������j�Ƃ����⏕���݂����肵�܂��B�����܂ŕK�v�Ȃ�ɂȂ�܂��B

������̌n��

�@�@�@�@�@�@��v��

�@����d�������茳�����Z�\�쐬���Z�ło�^�k�E�a�^�r�쐬

�@�@�@�@�@�⏕��@�@�⏕�L���������o�[��

�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�����a���o�[��

�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�d�����E���㒠�@�@�@�@�@�@�@�@�@�@�@�@

�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@���i�L����

�@�@

�@�@�@�@�@�@�@�@�@�@�⏕�����@�@�@���Ӑ挳���i���|�������j

�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�d���挳���i���|�������j

�ȏ�̕�L�̗���͏�ɓ��ɓ���Ȃ���w�K���邱�Ƃ��������߂��܂��B

�ł́A����̖{��ɂȂ�܂��B

�P�D���|���A���|���Ƃ�

���|���Ƃ͏��i���|�Ŕ���n�����Ƃ��ɔ���������ł���A���|���Ƃ͏��i���|�Ŏd���ꂽ�Ƃ��ɔ���������ł���B

�Q�D�l������Ƃ�

���|������є��|���̑���ɖ��L�^�̂��߂ɏ��X���Ȃǂ�����Ƃ��ėp�����邱�Ƃ�l������Ƃ����B

������A�l����������C���Ƃ��邱�Ƃ͏��Ȃ��̂ŁA��L�̎������Ƃ��Đl��������g�����ƂƎw�����������ꍇ�g�����ƂɂȂ�Ǝv���܂��B

�R�D���|�������E���|��������,�����茳���̔��|������E���|������̖��ׂ𖾂炩�ɂ��邽�߂̕⏕��ł���B

�S�D���Ӑ悲�Ƃ̔��|���c�����܂Ƃ߂����ו\�|�����ו\�Ƃ���,�d���悲�Ƃ̔��|���c�����܂Ƃ߂����ו\�|�����ו\�Ƃ����B

�@����́A���|���E���|���Ɛl������̊w�K�ł����A��ɓ��ɓ���Ċw�K���Ăق������Ƃ��ēx�\���グ�Ă����܂��B

|

�X�b�L���Ƃ��� ������L3�� �ߋ� �\�z���W 2019�N�x (�X�b�L���킩��V���[�Y) �V�i���i |

�@������L���̗������ɓ��ɂ����Ċw�K���Ă����������@

�@���

�@����ɂ����ɕ⏕�낪����ł��܂��B

�@�d�Ƒ����茳������v��ƌĂт���ȊO�ɕ⏕��ƌĂ����̂�����܂��B

�@��v��́A��ΕK�v�ł����A�⏕��́A�K�v�ɉ����ċL�����邱�ƂɂȂ�܂��B

�@�Ⴆ�A���Ӑ�A�d���悪����������A���Ӑ�A�d����̓X�ʖ��ׂ�m�肽���Ƃ��ɂ͓��Ӑ挳���i���|�������j�A�d���挳���i���|�������j�Ƃ����⏕���݂����肵�܂��B�����܂ŕK�v�Ȃ�ɂȂ�܂��B

������̌n��

�@�@�@�@�@�@��v��

�@���

�@�@�@�@�@�⏕��@�@�⏕�L����

�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�����a���o�[��

�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�d�����E���㒠�@�@�@�@�@�@�@�@�@�@�@�@

�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@���i�L����

�@�@

�@�@�@�@�@�@�@�@�@�@�⏕�����@�@�@���Ӑ挳���i���|�������j

�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�d���挳���i���|�������j

�ȏ�̕�L�̗���͏�ɓ��ɓ���Ȃ���w�K���邱�Ƃ��������߂��܂��B

�ł́A����̖{��ɂȂ�܂��B

�P�D���|���A���|���Ƃ�

���|���Ƃ͏��i���|�Ŕ���n�����Ƃ��ɔ���������ł���A���|���Ƃ͏��i���|�Ŏd���ꂽ�Ƃ��ɔ���������ł���B

�Q�D�l������Ƃ�

���|������є��|���̑���ɖ��L�^�̂��߂ɏ��X���Ȃǂ�����Ƃ��ėp�����邱�Ƃ�l������Ƃ����B

������A�l����������C���Ƃ��邱�Ƃ͏��Ȃ��̂ŁA��L�̎������Ƃ��Đl��������g�����ƂƎw�����������ꍇ�g�����ƂɂȂ�Ǝv���܂��B

�R�D���|�������E���|��������,�����茳���̔��|������E���|������̖��ׂ𖾂炩�ɂ��邽�߂̕⏕��ł���B

�S�D���Ӑ悲�Ƃ̔��|���c�����܂Ƃ߂����ו\�|�����ו\�Ƃ���,�d���悲�Ƃ̔��|���c�����܂Ƃ߂����ו\�|�����ו\�Ƃ����B

2019�N08��06��

��X��@�d�Ɏd��E�����茳���ɓ]�L�����Z�\���쐬

��X��@

��L��̎�����u�d�v�Ɏd���đ����茳���ɓ]�L�����Z�\���쐬

����́A

�@��L��̎���d�ɋL�������茳���ɓ]�L���Z�\�̍쐬

�@�����茳���́A�w�K��⎎���ł͂�����ȒP�ɒ����^�ŕ\�킷���Ƃ�����܂��B����́A�w�K��̒����^�̌������g���Ċw�K���Ă����܂��B

���W�́A�w�����Ă��������B

����́A�����o���������̖����̒ʏ�̎d����̌��ł��܂��B

�o���������́A�����̎�����u�d�v�i�����ł͓`�[�j�ɋL�����A������u�����茳���i�����j�v�ɓ]�L���Ă��܂��B�����āA�P�P����̌����ɂȂ�����u���Z�\�i���v�c�����Z�\�j�v���쐬���āu�]�L�v�Ɍ�肢���Ȃ����`�F�b�N���܂��B��肪�Ȃ����`�F�b�N���������ʁA����Ȃ���A�ݎ������܂Ō�����Nj����Ă������ƂɂȂ�܂��B

���Z�\�̍쐬�͖������Ȃ��Ă�������������܂��A���P�������߂�Ƒ�ςł�����A��������҂̌o���������͖�������Ă���͂��ł��B

���Z�\���쐬���邱�Ƃɂ��]�L�~�X�̌����`�F�b�N�ł��邩�B

������L�ł́A�ؕ��̋��z�Ƒݕ��̋��z�͕K����v�����Ďd�Ă��܂�����d�̎ؕ��̋��z�͌����̎ؕ��ɑݕ��̋��z�͑ݕ��ɊԈႢ�Ȃ��]�L����Ă���A�����̋��z���W�v�������Z�\�̑ݎ؍��v�͕K����v���A��v���Ȃ���A�]�L�ɊԈႢ�����������ƂɂȂ�킯�ł��B���̂悤�Ɏ��Z�\�̍쐬�ɂ��]�L�̃~�X���`�F�b�N�ł���킯�ł��B���ꂪ�A�u������L�͗D��Ă���v�ƌ����鏊�Ȃł��B

�������A���ׂĂ̓]�L�~�X���`�F�b�N�ł���킯�ł͂Ȃ��A�Ⴆ�A���z500,000�~���ؕ��A�ݕ�������50,000�Ɠ]�L�����ꍇ�́A���Z�\�̑ݎ؋��z�͈�v���Ă��܂��̂ŁA�`�F�b�N�ł��܂���B

�_�O�ł����A�d��̊ԈႢ���`�F�b�N�ł��܂���B

�����������������B

��L��̎�����u�d�v�Ɏd���đ����茳���ɓ]�L�����Z�\���쐬

����́A

�@��L��̎��

�@�����茳���́A�w�K��⎎���ł͂�����ȒP�ɒ����^�ŕ\�킷���Ƃ�����܂��B����́A�w�K��̒����^�̌������g���Ċw�K���Ă����܂��B

���W�́A�w�����Ă��������B

|

�X�b�L���킩�� ������L3�� ��9�� [�e�L�X�g&���W] (�X�b�L���킩��V���[�Y) �V�i���i |

����́A�����o���������̖����̒ʏ�̎d����̌��ł��܂��B

�o���������́A�����̎�����u�d�v�i�����ł͓`�[�j�ɋL�����A������u�����茳���i�����j�v�ɓ]�L���Ă��܂��B�����āA�P�P����̌����ɂȂ�����u���Z�\�i���v�c�����Z�\�j�v���쐬���āu�]�L�v�Ɍ�肢���Ȃ����`�F�b�N���܂��B��肪�Ȃ����`�F�b�N���������ʁA����Ȃ���A�ݎ������܂Ō�����Nj����Ă������ƂɂȂ�܂��B

���Z�\�̍쐬�͖������Ȃ��Ă�������������܂��A���P�������߂�Ƒ�ςł�����A��������҂̌o���������͖�������Ă���͂��ł��B

���Z�\���쐬���邱�Ƃɂ��]�L�~�X�̌����`�F�b�N�ł��邩�B

������L�ł́A�ؕ��̋��z�Ƒݕ��̋��z�͕K����v�����Ďd�Ă��܂�����d�̎ؕ��̋��z�͌����̎ؕ��ɑݕ��̋��z�͑ݕ��ɊԈႢ�Ȃ��]�L����Ă���A�����̋��z���W�v�������Z�\�̑ݎ؍��v�͕K����v���A��v���Ȃ���A�]�L�ɊԈႢ�����������ƂɂȂ�킯�ł��B���̂悤�Ɏ��Z�\�̍쐬�ɂ��]�L�̃~�X���`�F�b�N�ł���킯�ł��B���ꂪ�A�u������L�͗D��Ă���v�ƌ����鏊�Ȃł��B

�������A���ׂĂ̓]�L�~�X���`�F�b�N�ł���킯�ł͂Ȃ��A�Ⴆ�A���z500,000�~���ؕ��A�ݕ�������50,000�Ɠ]�L�����ꍇ�́A���Z�\�̑ݎ؋��z�͈�v���Ă��܂��̂ŁA�`�F�b�N�ł��܂���B

�_�O�ł����A�d��̊ԈႢ���`�F�b�N�ł��܂���B

�����������������B

�^�O�F���v�c�����Z�\