今回は、売掛金・買掛金と人名勘定の学習ですが、常に頭に入れて学習してほしいことを再度申し上げておきます。

|

スッキリとける 日商簿記3級 過去 予想問題集 2019年度 (スッキリわかるシリーズ) 新品価格 |

<帳簿記帳の流れを常に頭において学習してください>

取引

さらにここに補助簿が絡んできます。

仕訳帳と総勘定元帳を主要簿と呼びそれ以外に補助簿と呼ばれるものがあります。

主要簿は、絶対必要ですが、補助簿は、必要に応じて記帳することになります。

例えば、得意先、仕入先が複数件あり、得意先、仕入先の店別明細を知りたいときには得意先元帳(売掛金元帳)、仕入先元帳(買掛金元帳)という補助簿を設けたりします。あくまで必要ならになります。

<帳簿体系>

主要簿

取引

補助簿 補助記入帳

当座預金出納帳

仕入帳・売上帳

商品有高帳

補助元帳 得意先元帳(売掛金元帳)

仕入先元帳(買掛金元帳)

以上の簿記の流れは常に頭に入れながら学習することをおすすめします。

では、今回の本題になります。

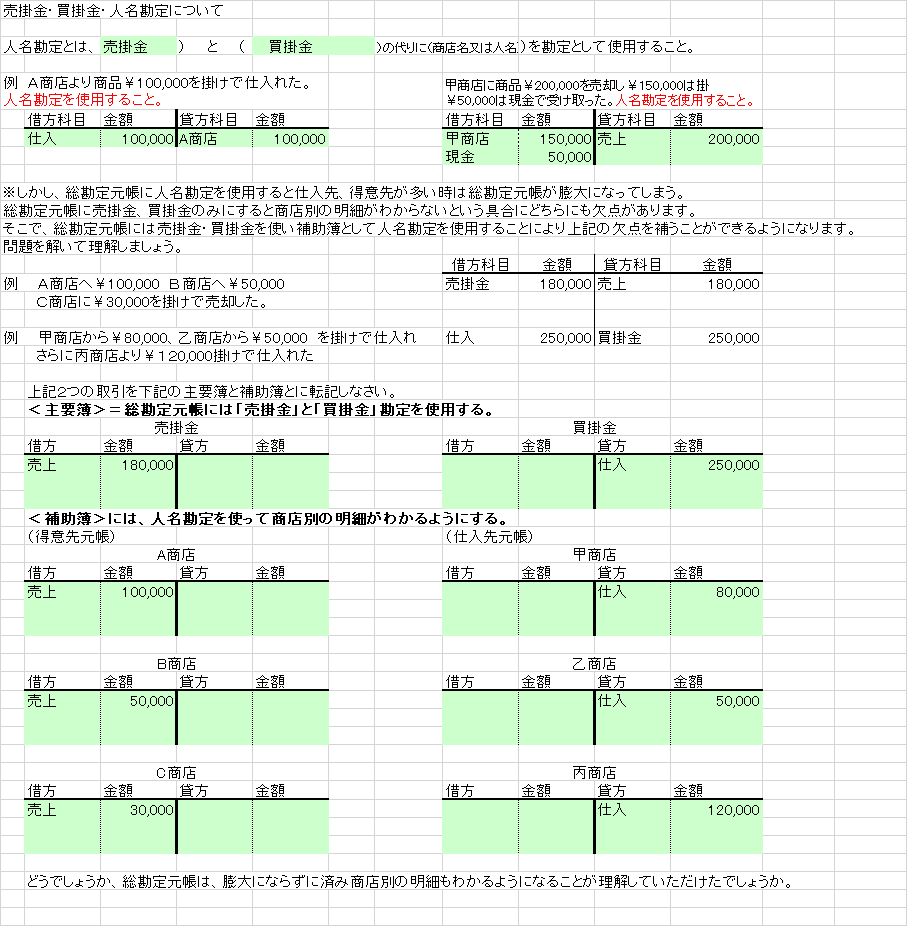

1.売掛金、買掛金とは

売掛金とは商品を掛で売り渡したときに発生する債権であり、買掛金とは商品を掛で仕入れたときに発生する債務である。

2.人名勘定とは

売掛金および買掛金の代わりに明細記録のために商店名などを勘定として用いられることを人名勘定という。

実務上、人名勘定をメインとすることは少ないので、簿記の試験問題として人名勘定を使うことと指示があった場合使うことになると思います。

3.売掛金元帳・買掛金元帳は,総勘定元帳の売掛金勘定・買掛金勘定の明細を明らかにするための補助簿である。

4.得意先ごとの売掛金残高をまとめた明細表を売掛金明細表といい,仕入先ごとの買掛金残高をまとめた明細表を買掛金明細表という。