2019�N11��09��

�y�ւ�����z�R�����łQ�O�O���~��♡�@���ߕ��E���₵��

����ɂ���A�R���ł��B

�������Q�R�T�O�O�~����܂�����♡

���̂ւ�������ꎞ�P�O�T�O���~���܂���♡♡

�W���Ƀ^�C�ɉƑ����s�ɍs���Ă����͂W�T�O���~�܂łɉ����B

���X��������ł��܂�����

���̌�O���O���O���O���A�������������Ă���Ă��܂��B

���ǂ��́A�����������Ă������Ă�����ł��傤���B

�R�����łQ�O�O���~�A��Q���������Ă���܂���♡

���V�㎑���⋳�玑���E�ւ����肪���߂��Ȃ���

�ƔY��ł��܂��B

���́A���̋L���ŏЉ��u�����̂��ߕ��E�B�₵���v�����H����ƁA�N�ł��ȒP�ɂ�����B�₷���Ƃ��ł��܂�

�Ȃ��Ȃ�A�������H���ĂP�O�O�O���~�ȏ�ւ���������߂邱�Ƃ��o��������ł��B

���̋L���ł́A�u�����̂��ߕ��E�B�₵���v�Ń|�C���g�ɂȂ�ӏ����S�Љ�܂��B

�L����ǂݏI����ƁA���エ���̂��ߕ��E�B�₵���ŔY�ނ��Ƃ͂Ȃ��Ȃ�A���������łȂ��S�ɂ��]�T�����鐶���𑗂��悤�ɂȂ�܂��B

�������E�^�p������肷�遙

������������������āA�ƒ��i�Z��[���j����M��A�H��A�q�ǂ��̏m��A�ŋ��A�ی���A�O�H��A��y��g���āA�c�����������E���߂�ł�

�Ȃ��Ȃ������͂��܂�܂���B

�����������������A�܂����߂������z����肵�܂��傤�I

���肵�āA�c���������̂Ȃ��Ő��������܂��B

�������邱�ƂŁA���������Ō��߂����z�����߂邱�Ƃ��o���܂��I

���^���X�a���E����a���ł͂Ȃ��A�����M���Ł�

���q����̑�w������A�������̘V�㎑���Ȃ�

�g���܂łɂP�O�N�ȏ㎞�Ԃ�������̂�

�^���X�a�������a���ł͂Ȃ��A�����M�����w�����邱�Ƃ������߂��܂��B

�@�@�@

�����M���̂Ȃ��ł��A�m�[���[�h�i���̔��萔�������j�ŃC���f�b�N�X�t�@���h�iNY�_�E��A���o���ρETOPIX�Ȃǎw�W�ƘA�����Ēl����������́j���������S�҂ɂ��x�e��������ɂ��������߁B

�@�@�@���q����̊w����l���Ă���������ꍇ��

�E����a���Ɣ�ׂ��ꍇ�@https://fanblogs.jp/hahaurara/archive/8/0

�E�w���ی��Ɣ�ׂ��ꍇ�@https://fanblogs.jp/hahaurara/archive/10/0�@�@�̋L������������♡

�����Y���U�E���ԕ��U�@�y�h���R�X�g���ϖ@�z��

�����܂œǂ�Łu����a������Ȃ��āA�����M���ˁI�m�[���[�h�̃C���f�b�N�X���M�@�������I�I���߂Ă����������邵�v�Ǝv�������B������Ƒ҂��Ă��������I

�m�[���[�h�̃C���f�b�N�X�����M���������߂Ȃ̂͊m���Ȃ�ł���

�������ɃR�c���Q����܂��B

�@���Y���U�@�@�P�̖����ɏW����������̂ł͂Ȃ��A�����̖�����g�ݍ��킹��

�@�@�@�@�@�@�w�����邱�Ƃɂ��A���X�N���y�����邱�Ƃ��ł��܂��I

�A���ԕ��U�@�@���Ƃ��܂Ƃ܂����������������Ƃ��Ă��A�ꊇ�w�����Ă͂����܂���

�@�@�@�@�@�@�����ŋ߂݂����ɁA���������N�������l�������Ă��邩��u�����[�I�I�v�Ǝv���@�@

�@�@�@�@�@�@�S�z�˂�����ł͂����܂���B����ł́A�o�u���̎��ɍ��l�Â��݂��đ呹�����l�X�Ɠ����ł��B

�@�@�@�@�@�@����́A�����E���Y�^�p�ł͂Ȃ����@�E�M�����u���ł��B

�@���Ƃ��܂Ƃ܂����������������Ƃ��Ă��A

���Y���U�E���ԕ��U������

���������������A�������z���@�R�c�R�c�ςݗ��Ă���@�i���h���R�X�g���ϖ@�j��

�����Ƃ����[���X�N�Ŏ��Y�^�p�ł���R�c�ł�

���l���������Ă��A�Q�ĂĔ���Ȃ��I�@�ςݗ��Ă����̂܂܌p������I�I��

�������l�i��艺��������A���肽���Ȃ�܂���ˁB�߂�����킩��܂��B

�����ꊇ����������A���܊��Ȃ̂��E���v�łĂ���̂������Ă���̂��C�ɂȂ�܂���

�������z�����R�c�R�c�ςݗ��ĂĂ����

�����Ƃ��͏��Ȃ��ʂ�

�����Ƃ��͂�������̗ʂ��w�����Ă����̂�

�w���P�������ω�����Ă��邱�ƂŁA���X�N��������܂��I

�l�i���オ���Ă��������Ă��A�R�c�R�c�������Ԑςݗ��đ�����̂��R�c�ł��I

���������S�҂ɂ������߂́A�݂���NISA��

�u�����̂��ߕ��E�B�₵���v�S�̃|�C���g���ӂ܂���

�o���邾�����S�ɁA���玑����V�㎑���E�ւ������B�₷�E�^�p����ɂ�

�݂���NISA���A�������S�҂ɂ������߁I

�Ȃ��Ȃ�

�E���Z���������̐ϗ��E���U�����ɓK���������M���B2019�N10��1�����݂P�S8�{�����I���Ă���Ă���I

�E�̔��萔�����[���m�[���[�h

�E�M����V�͈�萅���ȉ�

�E���z�p�x����������Ȃ��@�@�ȂǁI

���Z�������I���Ă���Ă��鎞�_�ŁA���S�҂ɂ͈��S�ł���ˁB

�E�݂���NISA�͔N�ԍő�40���~�܂œ����\�ł��B

�E���{�ɏZ��ł���20�Έȏ�̕��Ȃ�A���p�ł��܂�

�iNISA�@���@�݂���NISA�@�ǂ��炩��̂݁j

�i19�Έȉ��̕��̓W���j�ANISA�𗘗p���Ă��������j

�E���z������n�v�ɂ������Ĕ�ې�

�E�����\���Ԃ�2037�N�܂�

�@

�E��ېŊ��Ԃ́A�Œ�20�N��

���͓����f�r���[�������Ƃ�

��L�̂����̐B�₵����m��Ȃ������̂�

�ʖ�����Z���������Ă��܂����B

�オ���Ă���Ƃ��͂����̂ł���

����Ȃ��̂́A�����܂���B

100�N�Ɉ�x�̋��Z��@�Ƃ���ꂽ���[�}���V���b�N��

�Ԉ�䕪���炢�A������������т܂���

������������Ȃ����A����������̂�

�C���f�b�N�X�t�@���h���h���R�X�g���ϖ@�ŃR�c�R�c�ςݗ���

���Y�^�p���邱�ƁB

FX�≼�z�ʉ݂̂悤�Ȕh�肳�͂܂����������B

�����̐B�������n����������܂���

�n���ɃR�c�R�c�ςݗ��ĂĂ�����

���̂ւ������1000�����܂����B

��w�̎�����������A�V�㎑���́A��͂茘���ɂł��邾�����S�ɑ��₵�������m�B

����ȕ��ɁA�݂���NISA�ŏ��z���R�c�R�c�ςݗ��Ă���@��

�������߂ł��I

NISA�E�݂���NISA�E�W���j�ANISA�ʼn^�p����ɂ�

�܂��͏،���ЂŌ������J���Ă���

NISA�����̎葱�������Ă��������ˁB

���̂ւ����萬�����@https://fanblogs.jp/hahaurara/archive/111/0?1573230675

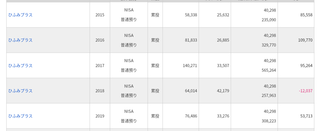

����1���~���ςݗ��ĉ^�p������A�Z�Z�N�ň�疜�~��♡

https://fanblogs.jp/hahaurara/archive/98/0?1573231078

�y�ߖ�z�d�͉�Ђ�ウ���疈��2000�~�����Ȃ����b

https://fanblogs.jp/hahaurara/archive/78/0?1573231269

�������Q�R�T�O�O�~����܂�����♡

���̂ւ�������ꎞ�P�O�T�O���~���܂���♡♡

�W���Ƀ^�C�ɉƑ����s�ɍs���Ă����͂W�T�O���~�܂łɉ����B

���X��������ł��܂�����

���̌�O���O���O���O���A�������������Ă���Ă��܂��B

���ǂ��́A�����������Ă������Ă�����ł��傤���B

�R�����łQ�O�O���~�A��Q���������Ă���܂���♡

���V�㎑���⋳�玑���E�ւ����肪���߂��Ȃ���

�ƔY��ł��܂��B

���́A���̋L���ŏЉ��u�����̂��ߕ��E�B�₵���v�����H����ƁA�N�ł��ȒP�ɂ�����B�₷���Ƃ��ł��܂�

�Ȃ��Ȃ�A�������H���ĂP�O�O�O���~�ȏ�ւ���������߂邱�Ƃ��o��������ł��B

���̋L���ł́A�u�����̂��ߕ��E�B�₵���v�Ń|�C���g�ɂȂ�ӏ����S�Љ�܂��B

�L����ǂݏI����ƁA���エ���̂��ߕ��E�B�₵���ŔY�ނ��Ƃ͂Ȃ��Ȃ�A���������łȂ��S�ɂ��]�T�����鐶���𑗂��悤�ɂȂ�܂��B

�������E�^�p������肷�遙

������������������āA�ƒ��i�Z��[���j����M��A�H��A�q�ǂ��̏m��A�ŋ��A�ی���A�O�H��A��y��g���āA�c�����������E���߂�ł�

�Ȃ��Ȃ������͂��܂�܂���B

�����������������A�܂����߂������z����肵�܂��傤�I

���肵�āA�c���������̂Ȃ��Ő��������܂��B

�������邱�ƂŁA���������Ō��߂����z�����߂邱�Ƃ��o���܂��I

���^���X�a���E����a���ł͂Ȃ��A�����M���Ł�

���q����̑�w������A�������̘V�㎑���Ȃ�

�g���܂łɂP�O�N�ȏ㎞�Ԃ�������̂�

�^���X�a�������a���ł͂Ȃ��A�����M�����w�����邱�Ƃ������߂��܂��B

�@�@�@

�����M���̂Ȃ��ł��A�m�[���[�h�i���̔��萔�������j�ŃC���f�b�N�X�t�@���h�iNY�_�E��A���o���ρETOPIX�Ȃǎw�W�ƘA�����Ēl����������́j���������S�҂ɂ��x�e��������ɂ��������߁B

�@�@�@���q����̊w����l���Ă���������ꍇ��

�E����a���Ɣ�ׂ��ꍇ�@https://fanblogs.jp/hahaurara/archive/8/0

�E�w���ی��Ɣ�ׂ��ꍇ�@https://fanblogs.jp/hahaurara/archive/10/0�@�@�̋L������������♡

�����Y���U�E���ԕ��U�@�y�h���R�X�g���ϖ@�z��

�����܂œǂ�Łu����a������Ȃ��āA�����M���ˁI�m�[���[�h�̃C���f�b�N�X���M�@�������I�I���߂Ă����������邵�v�Ǝv�������B������Ƒ҂��Ă��������I

�m�[���[�h�̃C���f�b�N�X�����M���������߂Ȃ̂͊m���Ȃ�ł���

�������ɃR�c���Q����܂��B

�@���Y���U�@�@�P�̖����ɏW����������̂ł͂Ȃ��A�����̖�����g�ݍ��킹��

�@�@�@�@�@�@�w�����邱�Ƃɂ��A���X�N���y�����邱�Ƃ��ł��܂��I

�A���ԕ��U�@�@���Ƃ��܂Ƃ܂����������������Ƃ��Ă��A�ꊇ�w�����Ă͂����܂���

�@�@�@�@�@�@�����ŋ߂݂����ɁA���������N�������l�������Ă��邩��u�����[�I�I�v�Ǝv���@�@

�@�@�@�@�@�@�S�z�˂�����ł͂����܂���B����ł́A�o�u���̎��ɍ��l�Â��݂��đ呹�����l�X�Ɠ����ł��B

�@�@�@�@�@�@����́A�����E���Y�^�p�ł͂Ȃ����@�E�M�����u���ł��B

�@���Ƃ��܂Ƃ܂����������������Ƃ��Ă��A

���Y���U�E���ԕ��U������

���������������A�������z���@�R�c�R�c�ςݗ��Ă���@�i���h���R�X�g���ϖ@�j��

�����Ƃ����[���X�N�Ŏ��Y�^�p�ł���R�c�ł�

���l���������Ă��A�Q�ĂĔ���Ȃ��I�@�ςݗ��Ă����̂܂܌p������I�I��

�������l�i��艺��������A���肽���Ȃ�܂���ˁB�߂�����킩��܂��B

�����ꊇ����������A���܊��Ȃ̂��E���v�łĂ���̂������Ă���̂��C�ɂȂ�܂���

�������z�����R�c�R�c�ςݗ��ĂĂ����

�����Ƃ��͏��Ȃ��ʂ�

�����Ƃ��͂�������̗ʂ��w�����Ă����̂�

�w���P�������ω�����Ă��邱�ƂŁA���X�N��������܂��I

�l�i���オ���Ă��������Ă��A�R�c�R�c�������Ԑςݗ��đ�����̂��R�c�ł��I

���������S�҂ɂ������߂́A�݂���NISA��

�u�����̂��ߕ��E�B�₵���v�S�̃|�C���g���ӂ܂���

�o���邾�����S�ɁA���玑����V�㎑���E�ւ������B�₷�E�^�p����ɂ�

�݂���NISA���A�������S�҂ɂ������߁I

�Ȃ��Ȃ�

�E���Z���������̐ϗ��E���U�����ɓK���������M���B2019�N10��1�����݂P�S8�{�����I���Ă���Ă���I

�E�̔��萔�����[���m�[���[�h

�E�M����V�͈�萅���ȉ�

�E���z�p�x����������Ȃ��@�@�ȂǁI

���Z�������I���Ă���Ă��鎞�_�ŁA���S�҂ɂ͈��S�ł���ˁB

�E�݂���NISA�͔N�ԍő�40���~�܂œ����\�ł��B

�E���{�ɏZ��ł���20�Έȏ�̕��Ȃ�A���p�ł��܂�

�iNISA�@���@�݂���NISA�@�ǂ��炩��̂݁j

�i19�Έȉ��̕��̓W���j�ANISA�𗘗p���Ă��������j

�E���z������n�v�ɂ������Ĕ�ې�

�E�����\���Ԃ�2037�N�܂�

�@

�E��ېŊ��Ԃ́A�Œ�20�N��

���͓����f�r���[�������Ƃ�

��L�̂����̐B�₵����m��Ȃ������̂�

�ʖ�����Z���������Ă��܂����B

�オ���Ă���Ƃ��͂����̂ł���

����Ȃ��̂́A�����܂���B

100�N�Ɉ�x�̋��Z��@�Ƃ���ꂽ���[�}���V���b�N��

�Ԉ�䕪���炢�A������������т܂���

������������Ȃ����A����������̂�

�C���f�b�N�X�t�@���h���h���R�X�g���ϖ@�ŃR�c�R�c�ςݗ���

���Y�^�p���邱�ƁB

FX�≼�z�ʉ݂̂悤�Ȕh�肳�͂܂����������B

�����̐B�������n����������܂���

�n���ɃR�c�R�c�ςݗ��ĂĂ�����

���̂ւ������1000�����܂����B

��w�̎�����������A�V�㎑���́A��͂茘���ɂł��邾�����S�ɑ��₵�������m�B

����ȕ��ɁA�݂���NISA�ŏ��z���R�c�R�c�ςݗ��Ă���@��

�������߂ł��I

NISA�E�݂���NISA�E�W���j�ANISA�ʼn^�p����ɂ�

�܂��͏،���ЂŌ������J���Ă���

NISA�����̎葱�������Ă��������ˁB

���̂ւ����萬�����@https://fanblogs.jp/hahaurara/archive/111/0?1573230675

����1���~���ςݗ��ĉ^�p������A�Z�Z�N�ň�疜�~��♡

https://fanblogs.jp/hahaurara/archive/98/0?1573231078

�y�ߖ�z�d�͉�Ђ�ウ���疈��2000�~�����Ȃ����b

https://fanblogs.jp/hahaurara/archive/78/0?1573231269

�^�O�FNISA �݂���NISA �W���j�ANISA ���Y�^�p �h���R�X�g���ϖ@ �C���f�b�N�X�t�@���h �m�[���[�h ��w���� �V�㎑�� �ւ����� �ق����炩���^�p

�y���̃J�e�S���[�̍ŐV�L���z

-

no image

-

-

-

-

no image

���̋L���ւ̃R�����g

�R�����g������

���̋L���ւ̃g���b�N�o�b�NURL

https://fanblogs.jp/tb/9397093

���u���O�I�[�i�[�����F�����g���b�N�o�b�N�̂ݕ\������܂��B

���̋L���ւ̃g���b�N�o�b�N