2021年12月31日

【必須!】損益分岐点の基本だけは理解してください!

損益分岐点の基本だけは理解してください。わかると仕事がおもしろくなります。

売上高総利益率、売上高営業利益率、売上高経常利益率、自己資本回転率、固定比率、流動比率、

自己資本比率、労働分配率、多くの経営指標がありますが、無理をして学ぶ必要はありません。

あるセミナーでの講師の話です。

「大企業の30代の大卒社員であれば9割の方が、損益分岐点を知っています。

しかし、中小零細企業では、7割の方が知りません。これでは大企業に勝てません。

最低限の会社の数字、社員全員がわかっておくべきです。」

「こんなに忙しいのに給料が上がらない!」「売上も増えたのに給料が上がらない!」

不満を持ってる人がいますが、その不満は間違っているかもしれません。

値引きをしてお客様が増え、売上が増えたのであれば、利益が出ていないかもしれません。

会社は利益が出なければ社員に給料を払えません。ない袖は振れません!

利益が出ているのか、出ていないの、わからなければ、目標を立てることもできません。

闇雲に頑張っても結果は出ません。

日本選手権100m走で優勝するぞ、でも目標タイム12.00秒では永遠に優勝できません。

正しい目標と頑張りが必要です。

「コスト(経費)意識を持ちなさい!」管理者や経営者がよく言うセリフです。

コスト(経費)とは何であり、それが売上と利益にどう関係しているのか、

それが分からなければ、何をどうすればよいのか分りません。

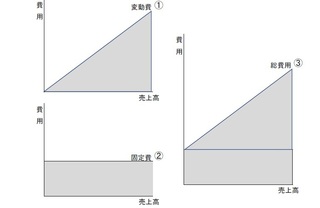

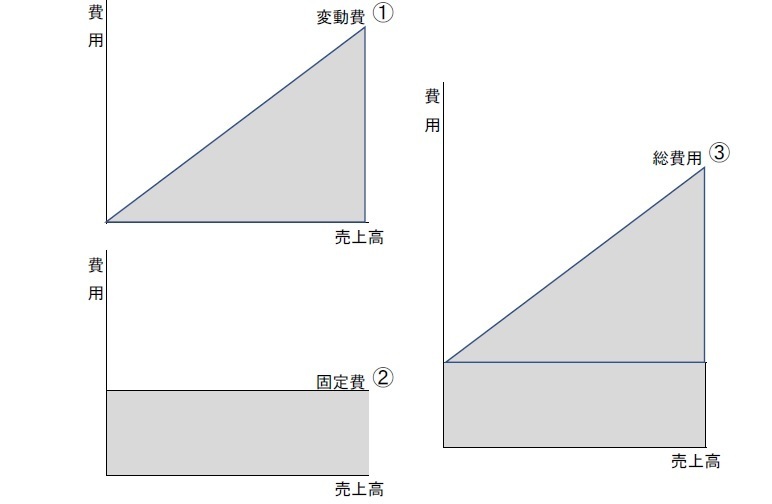

コスト(経費)には、固定費と変動費があります。

固定費

売上高の増減によって比例的に増減する費用です。

材料費、仕入費、外注加工費、事務用品費、消耗品費などです。

変動費

売上高の増減に関係なく、ほぼ一定的に発生する費用です。

役員報酬、社員給料、家賃、光熱費、保険料などです。(但し残業代は変動費です)

変動費がライン① 固定費がライン② 総費用がライン③(①+②)

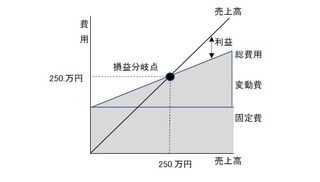

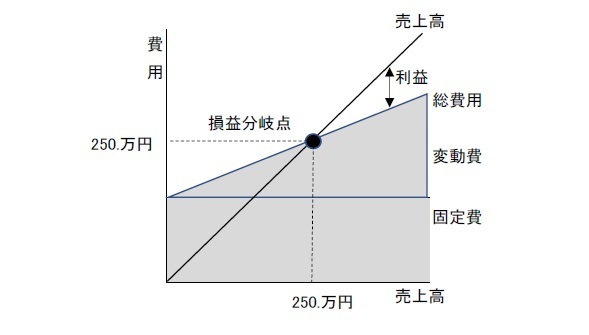

これに売上高のラインを加えます。

売上高ラインと総経費ラインが交わる点が差し引きゼロのポイントです。

このポイントが損益分岐点です。

売上高が損益分岐点を超えれば黒字、下回れば赤字です。

下記が損益分岐点を計算する式です。

損益分岐点=固定費÷{1-(変動費÷売上高)}

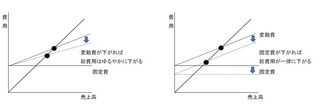

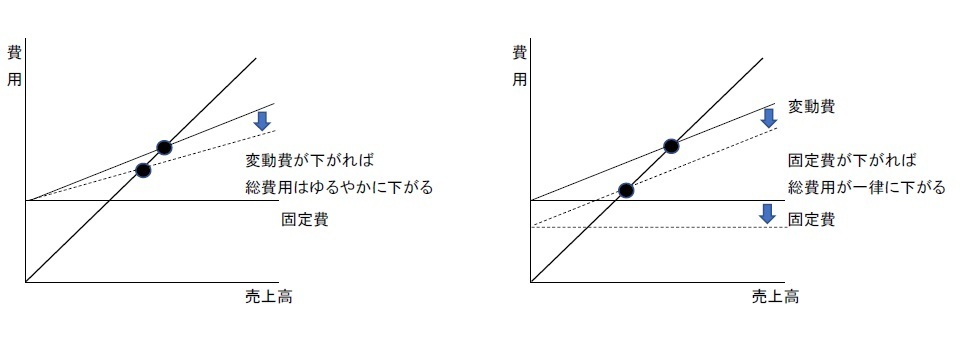

売上高が同じでも総経費が下がれば、利益は増えます。損益分岐点が下がります。

変動費と固定費のどちらを下げるかで効果は違います。

変動費が下がると、総経費ラインはゆるやかになります。

固定費が下がると、総経費ラインは一律に下がります。その効果は絶大です。

だから企業は経営不振や不況になると、人件費を減らそうとします。

期間を定めた非正規社員を増やす理由もこのためです。

売上-経費=利益、単純ですが経費が曲者です。

例題1)差し引きゼロにするために必要な売上は?

独立して飲食店を始める予定です。赤字にしないため必要な売上を考えています。

経費は、人件費:40万円、家賃など:20万円、食材(材料費)は売り上げに対して25%です。

60万円の売上では経費を賄えません。60万円の売上に対して25%の材料費(15万円)がかかります。

25%の材料費を考慮して、60万円÷0.75=80万円が必要です

例題2)20万円の利益を出すために必要な売上は?

飲食店を始めてから3か月が経過、2号店も出店すために、毎月20万円の利益を出したいと思いました。

経費は、人件費:40万円、家賃など:20万円、食材(材料費)は売上に対して25%です。

人件費と家賃などの固定費が60万円です。これに利益20万円を加えた80万円を固定費と考えてください。

25%の材料費を考慮して、80万円÷0.75=106.7万円が必要です。

例題3)値引きして同じ利益を得るために必要な売上は?

売価2,000円の商品、変動原価が1,400円(70%)です。

売れ行きが悪いので、値引きして売上を増やしたいと思い、20%の値引きを予定しています。

変動費のほとんどが仕入価格の場合は、変動原価1,400円は変わりません。

売価2,000円で売れば、600円(2,000円-1,400円)が1個売った時の粗利です。

100個売れば60,000円が粗利です。

売価1,600円で売れば、200円(1,600円-1,400円)が1個売った時の粗利です。

100個売れば20,000円が粗利です。

300個売ってようやく、60,000円の粗利が得られます。

300%、3倍の売上が必要です。

変動比率の高い商品は値引きの影響が大きくなります。

多くのお客様で忙しかったのに利益が減ってしまうことになりかねません。

忙しいの儲からない、安易な値引きには注意してください。

映画館のように固定費率が高い業種もあります。(お客さんの数が増えても経費が変わらない)

値引きをしてでもお客さんを集めた方が得策です。

例題4)ミスをした損失はいくらでしょうか?

ある飲食店で、アルバイト店員のA君が売価500円のラーメンを落としました。

ラーメン一杯当たりの経費は、材料費:200円、人件費:150円、雑 費: 70円(箸、コショーなど)

A:作り直してお客様に出して代金をいただいた場合

作り直したので、材料費の200円は損失です。

一杯作り直したからと言って、人件費はほぼ増えません。雑費も同じです。

代金500円をいただいているので、500円-(200円×2回)-150円-70円=▲120円

B:お客様に時間がなく、食べずにお帰りになり代金をいただけなかった場合

作り直していないので、1杯分の材料費の200円、人件費150円は変わりません。雑費は発生しません。

代金500円はいただいていないで、材料費200円と人件費150円の合計が-です。▲350円

売上、経費、利益に興味を持ってください。

一歩だけでも前へ!お役に立てれば幸いです。

売上高総利益率、売上高営業利益率、売上高経常利益率、自己資本回転率、固定比率、流動比率、

自己資本比率、労働分配率、多くの経営指標がありますが、無理をして学ぶ必要はありません。

あるセミナーでの講師の話です。

「大企業の30代の大卒社員であれば9割の方が、損益分岐点を知っています。

しかし、中小零細企業では、7割の方が知りません。これでは大企業に勝てません。

最低限の会社の数字、社員全員がわかっておくべきです。」

「こんなに忙しいのに給料が上がらない!」「売上も増えたのに給料が上がらない!」

不満を持ってる人がいますが、その不満は間違っているかもしれません。

値引きをしてお客様が増え、売上が増えたのであれば、利益が出ていないかもしれません。

会社は利益が出なければ社員に給料を払えません。ない袖は振れません!

利益が出ているのか、出ていないの、わからなければ、目標を立てることもできません。

闇雲に頑張っても結果は出ません。

日本選手権100m走で優勝するぞ、でも目標タイム12.00秒では永遠に優勝できません。

正しい目標と頑張りが必要です。

「コスト(経費)意識を持ちなさい!」管理者や経営者がよく言うセリフです。

コスト(経費)とは何であり、それが売上と利益にどう関係しているのか、

それが分からなければ、何をどうすればよいのか分りません。

コスト(経費)には、固定費と変動費があります。

固定費

売上高の増減によって比例的に増減する費用です。

材料費、仕入費、外注加工費、事務用品費、消耗品費などです。

変動費

売上高の増減に関係なく、ほぼ一定的に発生する費用です。

役員報酬、社員給料、家賃、光熱費、保険料などです。(但し残業代は変動費です)

変動費がライン① 固定費がライン② 総費用がライン③(①+②)

これに売上高のラインを加えます。

売上高ラインと総経費ラインが交わる点が差し引きゼロのポイントです。

このポイントが損益分岐点です。

売上高が損益分岐点を超えれば黒字、下回れば赤字です。

下記が損益分岐点を計算する式です。

損益分岐点=固定費÷{1-(変動費÷売上高)}

売上高が同じでも総経費が下がれば、利益は増えます。損益分岐点が下がります。

変動費と固定費のどちらを下げるかで効果は違います。

変動費が下がると、総経費ラインはゆるやかになります。

固定費が下がると、総経費ラインは一律に下がります。その効果は絶大です。

だから企業は経営不振や不況になると、人件費を減らそうとします。

期間を定めた非正規社員を増やす理由もこのためです。

売上-経費=利益、単純ですが経費が曲者です。

例題1)差し引きゼロにするために必要な売上は?

独立して飲食店を始める予定です。赤字にしないため必要な売上を考えています。

経費は、人件費:40万円、家賃など:20万円、食材(材料費)は売り上げに対して25%です。

60万円の売上では経費を賄えません。60万円の売上に対して25%の材料費(15万円)がかかります。

25%の材料費を考慮して、60万円÷0.75=80万円が必要です

例題2)20万円の利益を出すために必要な売上は?

飲食店を始めてから3か月が経過、2号店も出店すために、毎月20万円の利益を出したいと思いました。

経費は、人件費:40万円、家賃など:20万円、食材(材料費)は売上に対して25%です。

人件費と家賃などの固定費が60万円です。これに利益20万円を加えた80万円を固定費と考えてください。

25%の材料費を考慮して、80万円÷0.75=106.7万円が必要です。

例題3)値引きして同じ利益を得るために必要な売上は?

売価2,000円の商品、変動原価が1,400円(70%)です。

売れ行きが悪いので、値引きして売上を増やしたいと思い、20%の値引きを予定しています。

変動費のほとんどが仕入価格の場合は、変動原価1,400円は変わりません。

売価2,000円で売れば、600円(2,000円-1,400円)が1個売った時の粗利です。

100個売れば60,000円が粗利です。

売価1,600円で売れば、200円(1,600円-1,400円)が1個売った時の粗利です。

100個売れば20,000円が粗利です。

300個売ってようやく、60,000円の粗利が得られます。

300%、3倍の売上が必要です。

変動比率の高い商品は値引きの影響が大きくなります。

多くのお客様で忙しかったのに利益が減ってしまうことになりかねません。

忙しいの儲からない、安易な値引きには注意してください。

映画館のように固定費率が高い業種もあります。(お客さんの数が増えても経費が変わらない)

値引きをしてでもお客さんを集めた方が得策です。

例題4)ミスをした損失はいくらでしょうか?

ある飲食店で、アルバイト店員のA君が売価500円のラーメンを落としました。

ラーメン一杯当たりの経費は、材料費:200円、人件費:150円、雑 費: 70円(箸、コショーなど)

A:作り直してお客様に出して代金をいただいた場合

作り直したので、材料費の200円は損失です。

一杯作り直したからと言って、人件費はほぼ増えません。雑費も同じです。

代金500円をいただいているので、500円-(200円×2回)-150円-70円=▲120円

B:お客様に時間がなく、食べずにお帰りになり代金をいただけなかった場合

作り直していないので、1杯分の材料費の200円、人件費150円は変わりません。雑費は発生しません。

代金500円はいただいていないで、材料費200円と人件費150円の合計が-です。▲350円

売上、経費、利益に興味を持ってください。

| 損益トントン点の経営が世界一やさしく分かる本 変動費限界利益損益分岐点%(パーセント)損益分岐点 [ 金児昭 ] 価格:1,320円 |

一歩だけでも前へ!お役に立てれば幸いです。

【このカテゴリーの最新記事】

-

no image

-

no image

-

-

no image

-

no image

-

no image

-

-

-

no image

-

no image

-

no image

-

no image

-

-

-

-

no image

-

-

no image

-

-

この記事へのコメント

コメントを書く

この記事へのトラックバックURL

https://fanblogs.jp/tb/11180913

※ブログオーナーが承認したトラックバックのみ表示されます。

この記事へのトラックバック