新規記事の投稿を行うことで、非表示にすることが可能です。

2014年08月08日

バフェットの手紙 2014 (23)

Berkshire’s attractive insurance economics exist only because we have some terrific managers running disciplined operations that possess strong, hard-to-replicate business models.

Let me tell you about the major units.First by float size is the Berkshire Hathaway Reinsurance Group, managed by Ajit Jain.

Ajit insures risks that no one else has the desire or the capital to take on. His operation combines capacity, speed, decisiveness and, most important, brains in a manner unique in the insurance business.

Yet he never exposes Berkshire to risks that are inappropriate in relation to our resources.

Indeed, we are far more conservative in avoiding risk than most large insurers.

For example, if the insurance industry should experience a $250 billion loss from some megacatastrophe – a loss about triple anything it has ever experienced – Berkshire as a whole would likely record a significant profit for the year because of its many streams of earnings.

And we would remain awash in cash, looking for large opportunities if the catastrophe caused markets to go into shock.

All other major insurers and reinsurers would meanwhile be far in the red, with some facing insolvency.

From a standing start in 1985, Ajit has created an insurance business with float of $37 billion and a large cumulative underwriting profit, a feat no other insurance CEO has come close to matching.

Ajit’s mind is an idea factory that is always looking for more lines of business he can add to his current assortment.

バークシャーの魅力的な保険経済学にはただひとつの理由があります。我々は模倣し難いビジネスモデルを強く鍛え上げられた業務で回す、数人の恐るべきマネージャーを擁しています。 主要ユニットをご紹介します。

フロートサイズの筆頭はバークシャー・ハサウェイ再保険グループで、Ajit Jainが管理しています。

Ajitは他に誰も望まないまたは引き受けない資本の保険を引き受けます。

彼の仕事はキャパシティとスピード、果断さ、それに最も重要な保険ビジネスにおける独特な手法を生みだす頭脳を併せ持っています。

彼は未だバークシャーを、我々のリソースへ影響する不適当なリスクにさらしたことはありません。

まさに、我々はリスクを避けるという点においては多くの一大保険企業よりもはるかに伝統的です。

例えば、もしも保険産業が何かの大災害などによる2500億ドルの損失を経験すべきなら−かつて経験したことのない3重損失のような−バークシャー全体として、沢山の利益の流れ故の重要なその年の収入が記録的なものとなることを望みます。

そして我々は現金に浸かった状態でいたいとおもいます、もし災害がマーケットに衝撃的な影響を及ぼしそうなら、我々はそこで大きなチャンスを探します。

全てのその他主要保険会社と再保険会社はそのとき危険水域にいるでしょう、数社は破産しているかもしれません。

1985年の開始以来、Ajitは保険ビジネスを370億ドルのフロートと、大きな累積保証収入と共に作り出しました、その他の保険CEOが追随できない離れ業です。

Ajitのマインドは、常に彼の現在の組み合わせに付け足し得るさらなる商売の糸口を探しているアイデア工場なのです。

TOEIC(R)テストのリスニングで満点を取った人が続出している英語教材

TOEIC(R)テストのリスニングで満点を取った人が続出している英語教材

Let me tell you about the major units.First by float size is the Berkshire Hathaway Reinsurance Group, managed by Ajit Jain.

Ajit insures risks that no one else has the desire or the capital to take on. His operation combines capacity, speed, decisiveness and, most important, brains in a manner unique in the insurance business.

Yet he never exposes Berkshire to risks that are inappropriate in relation to our resources.

Indeed, we are far more conservative in avoiding risk than most large insurers.

For example, if the insurance industry should experience a $250 billion loss from some megacatastrophe – a loss about triple anything it has ever experienced – Berkshire as a whole would likely record a significant profit for the year because of its many streams of earnings.

And we would remain awash in cash, looking for large opportunities if the catastrophe caused markets to go into shock.

All other major insurers and reinsurers would meanwhile be far in the red, with some facing insolvency.

From a standing start in 1985, Ajit has created an insurance business with float of $37 billion and a large cumulative underwriting profit, a feat no other insurance CEO has come close to matching.

Ajit’s mind is an idea factory that is always looking for more lines of business he can add to his current assortment.

バークシャーの魅力的な保険経済学にはただひとつの理由があります。我々は模倣し難いビジネスモデルを強く鍛え上げられた業務で回す、数人の恐るべきマネージャーを擁しています。 主要ユニットをご紹介します。

フロートサイズの筆頭はバークシャー・ハサウェイ再保険グループで、Ajit Jainが管理しています。

Ajitは他に誰も望まないまたは引き受けない資本の保険を引き受けます。

彼の仕事はキャパシティとスピード、果断さ、それに最も重要な保険ビジネスにおける独特な手法を生みだす頭脳を併せ持っています。

彼は未だバークシャーを、我々のリソースへ影響する不適当なリスクにさらしたことはありません。

まさに、我々はリスクを避けるという点においては多くの一大保険企業よりもはるかに伝統的です。

例えば、もしも保険産業が何かの大災害などによる2500億ドルの損失を経験すべきなら−かつて経験したことのない3重損失のような−バークシャー全体として、沢山の利益の流れ故の重要なその年の収入が記録的なものとなることを望みます。

そして我々は現金に浸かった状態でいたいとおもいます、もし災害がマーケットに衝撃的な影響を及ぼしそうなら、我々はそこで大きなチャンスを探します。

全てのその他主要保険会社と再保険会社はそのとき危険水域にいるでしょう、数社は破産しているかもしれません。

1985年の開始以来、Ajitは保険ビジネスを370億ドルのフロートと、大きな累積保証収入と共に作り出しました、その他の保険CEOが追随できない離れ業です。

Ajitのマインドは、常に彼の現在の組み合わせに付け足し得るさらなる商売の糸口を探しているアイデア工場なのです。

【このカテゴリーの最新記事】

-

no image

-

no image

-

no image

-

no image

-

no image

-

no image

-

no image

-

no image

-

no image

-

no image

2014年08月07日

Stand Ready to Buy on Weakness, Say Strategists by BLOOMBERG

Stand Ready to Buy on Weakness, Say Strategists

By Adam Johnson Aug 6, 2014 1:30 AM GMT+0900

出典: http://www.bloomberg.com/news/2014-08-05/stand-ready-to-buy-on-weakness-say-strategists.html

Three strategists in 24 hours have all offered strikingly similar interpretations of the downtrend for equities that began last week -- Komal Sri-Kumar, president of Sri-Kumar Global Strategies Inc., Mary Ann Bartels, chief investment officer of portfolio solutions for Bank of America Corp. and Chris Verrone, head of technical analysis at Strategas Research Partners LLC.

To borrow a phrase from Barry Knapp, managing director of fixed income at BlackRock, Inc., "We're in a period of adjustment." Specifically, Mr. Knapp says we're adjusting to the prospect of an eventual pivot in Fed policy, whereby Fed Chair Janet Yellen will begin reducing the unprecedented level of liquidity which has marked the past five years.

While the transition introduces uncertainty for investors, all three strategists believe the market decline will prove short-lived, due largely to consistent earnings growth and rising gross domestic product. Ms. Bartels and Mr. Verrone are calling for additional declines of 3 percent to 4 percent for the S&P 500 Index, which would bring total losses since the all-time high on July 24 to about 8 percent.

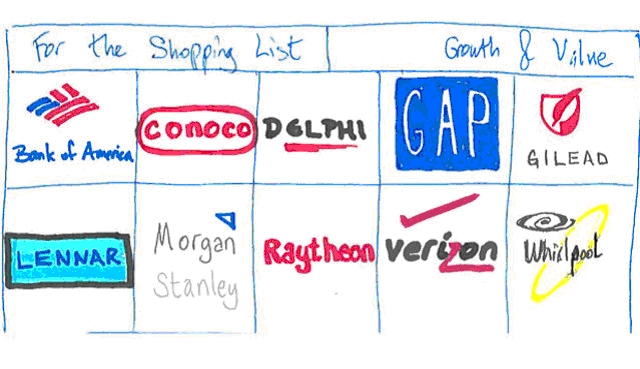

Critically, there is a corollary to their commentary: Stand ready to buy on weakness, especially if stocks return to the one-year trend line pictured above. So today we are searching for potential buy candidates based on two criteria. We're looking for companies whose stocks trade at a slight discount to the broad market, and whose earnings are growing at least twice as fast.

Thirty-one companies met our criteria. We shared 10 on-air and provide the complete list for blog readers: AGL Resources Inc. (GAS); Ameriprise Financial, Inc. (AMP); Bank of America Corp. (BAC); CA, Inc. (CA); Chesapeake Energy Corp. (CHK); ConocoPhillips (COP); Corning Inc. (GLW); Delphi Automotive Plc (DLPH); Devon Energy Corp. (DVN); D.R. Horton, Inc. (DHI); Entergy Corp. (ETR); Gap, Inc. (GPS); Genworth Financial Inc. (GNW); Gilead Sciences, Inc. (GILD); Legg Mason, Inc. (LM); Lennar Corp. (LEN); Lincoln National Corp. (LNC); LyondellBasell Industries NV (LYB); Marathon Petroleum Corp. (MPC); Morgan Stanley (MS); Mylan Inc. (MYL); NetApp, Inc. (NTAP); Principal Financial Group, Inc. (PFG); Qualcomm, Inc. (QCOM); Raytheon Company (RTN); SunTrust Banks, Inc. (STI); Tesoro Corp. (TSO); Tyson Foods, Inc. (TSN); Valero Energy Corp. (VLO); Verizon Communications Inc. (VZ); Whirlpool Corp. (WHR).

≪推奨銘柄を無料で配信してくれます≫

↓ ↓ ↓

By Adam Johnson Aug 6, 2014 1:30 AM GMT+0900

出典: http://www.bloomberg.com/news/2014-08-05/stand-ready-to-buy-on-weakness-say-strategists.html

Three strategists in 24 hours have all offered strikingly similar interpretations of the downtrend for equities that began last week -- Komal Sri-Kumar, president of Sri-Kumar Global Strategies Inc., Mary Ann Bartels, chief investment officer of portfolio solutions for Bank of America Corp. and Chris Verrone, head of technical analysis at Strategas Research Partners LLC.

To borrow a phrase from Barry Knapp, managing director of fixed income at BlackRock, Inc., "We're in a period of adjustment." Specifically, Mr. Knapp says we're adjusting to the prospect of an eventual pivot in Fed policy, whereby Fed Chair Janet Yellen will begin reducing the unprecedented level of liquidity which has marked the past five years.

While the transition introduces uncertainty for investors, all three strategists believe the market decline will prove short-lived, due largely to consistent earnings growth and rising gross domestic product. Ms. Bartels and Mr. Verrone are calling for additional declines of 3 percent to 4 percent for the S&P 500 Index, which would bring total losses since the all-time high on July 24 to about 8 percent.

Critically, there is a corollary to their commentary: Stand ready to buy on weakness, especially if stocks return to the one-year trend line pictured above. So today we are searching for potential buy candidates based on two criteria. We're looking for companies whose stocks trade at a slight discount to the broad market, and whose earnings are growing at least twice as fast.

Thirty-one companies met our criteria. We shared 10 on-air and provide the complete list for blog readers: AGL Resources Inc. (GAS); Ameriprise Financial, Inc. (AMP); Bank of America Corp. (BAC); CA, Inc. (CA); Chesapeake Energy Corp. (CHK); ConocoPhillips (COP); Corning Inc. (GLW); Delphi Automotive Plc (DLPH); Devon Energy Corp. (DVN); D.R. Horton, Inc. (DHI); Entergy Corp. (ETR); Gap, Inc. (GPS); Genworth Financial Inc. (GNW); Gilead Sciences, Inc. (GILD); Legg Mason, Inc. (LM); Lennar Corp. (LEN); Lincoln National Corp. (LNC); LyondellBasell Industries NV (LYB); Marathon Petroleum Corp. (MPC); Morgan Stanley (MS); Mylan Inc. (MYL); NetApp, Inc. (NTAP); Principal Financial Group, Inc. (PFG); Qualcomm, Inc. (QCOM); Raytheon Company (RTN); SunTrust Banks, Inc. (STI); Tesoro Corp. (TSO); Tyson Foods, Inc. (TSN); Valero Energy Corp. (VLO); Verizon Communications Inc. (VZ); Whirlpool Corp. (WHR).

≪推奨銘柄を無料で配信してくれます≫

↓ ↓ ↓

バフェットの手紙 2014 (22) (8ページ 6段落目〜)

Fortunately, that does not describe Berkshire. Charlie and I believe the true economic value of our insurance goodwill – what we would happily pay to purchase an insurance operation possessing float of similar quality to that we have – to be far in excess of its historic carrying value. The value of our float is one reason – a huge reason – why we believe Berkshire’s intrinsic business value substantially exceeds its book value.

幸運にも、それはバークシャーについて言えることではありません。チャーリーと私は我々の保険ののれん代の本当の価値について信じています−我々の持つフロートとよく似た性質のフロートを持つ保険業務を購入するのに喜んで支払う−その継続運用価値の超過額が大きくなったときには。我々のフロート価値の持つ理由はひとつです−とても大きな理由ですが−我々がバークシャーのビジネスの本質的価値がその簿価を大幅に上回っていることをなぜ信じられるかの理由です。

≪推奨銘柄を無料で配信してくれます≫

↓ ↓ ↓

タグ:和訳

2014年08月06日

バフェットの手紙 2014 (21)

So how does our float affect intrinsic value? When Berkshire’s book value is calculated, the full amount of our float is deducted as a liability, just as if we had to pay it out tomorrow and could not replenish it. But to think of float as strictly a liability is incorrect; it should instead be viewed as a revolving fund. Daily, we pay old claims – some $17 billion to more than five million claimants in 2013 – and that reduces float.

Just as surely, we each day write new business and thereby generate new claims that add to float. If our revolving float is both costless and long-enduring, which I believe it will be, the true value of this liability is dramatically less than the accounting liability.

A counterpart to this overstated liability is $15.5 billion of “goodwill” that is attributable to our insurance companies and included in book value as an asset. In very large part, this goodwill represents the price we paid for the float-generating capabilities of our insurance operations. The cost of the goodwill, however, has no bearing on

its true value. For example, if an insurance business sustains large and prolonged underwriting losses, any goodwill asset carried on the books should be deemed valueless, whatever its original cost.

我々のフロートは本質的価値にどれ程影響しているでしょうか?バークシャーの簿価が計算されたとき、我々の全フロート勘定は負債が差引かれていました、

もし我々がそれを明日支払っていたら、そしてそれを再補給できなかったように。しかし、厳密に言えばフロートを負債とするのは誤りです、それは回転資金に置換えて捉えられるべきです。日々我々は古い請求に対して支払います−2013年は請求者に対し、約170億ドルから170億500万ドル位の支払い−で、それはフロートを減少させます。

確かに、我々は毎日新たなビジネスを書いてそれによって新たな請求がフロートに加わります。もし我々のフロート回転が無コストで長く永続するならば、私はそう信じていますが、負債の価値は会計上のそれよりもドラマチックに少なくなります。

この誇張された負債に対応するものとしては155億ドルの『のれん』で、それは我々の保険会社に由来するもので資産として簿価に含まれています。とても大きな部分を占めるこの『のれん』は、我々の保険業務のフロート生産能力に対して支払うべき価格を意味しています。『のれん』のコストは、しかしその本当の価値には関係がありません。例えば、もし保険ビジネスが 大きく、そして引き伸ばされた保証損失を支えられるならば、帳簿上で繰越されたどののれん資産についても、そのオリジナルコストについてはどれも無価値であると見るべきです。

≪推奨銘柄を無料で配信してくれます≫

Just as surely, we each day write new business and thereby generate new claims that add to float. If our revolving float is both costless and long-enduring, which I believe it will be, the true value of this liability is dramatically less than the accounting liability.

A counterpart to this overstated liability is $15.5 billion of “goodwill” that is attributable to our insurance companies and included in book value as an asset. In very large part, this goodwill represents the price we paid for the float-generating capabilities of our insurance operations. The cost of the goodwill, however, has no bearing on

its true value. For example, if an insurance business sustains large and prolonged underwriting losses, any goodwill asset carried on the books should be deemed valueless, whatever its original cost.

我々のフロートは本質的価値にどれ程影響しているでしょうか?バークシャーの簿価が計算されたとき、我々の全フロート勘定は負債が差引かれていました、

もし我々がそれを明日支払っていたら、そしてそれを再補給できなかったように。しかし、厳密に言えばフロートを負債とするのは誤りです、それは回転資金に置換えて捉えられるべきです。日々我々は古い請求に対して支払います−2013年は請求者に対し、約170億ドルから170億500万ドル位の支払い−で、それはフロートを減少させます。

確かに、我々は毎日新たなビジネスを書いてそれによって新たな請求がフロートに加わります。もし我々のフロート回転が無コストで長く永続するならば、私はそう信じていますが、負債の価値は会計上のそれよりもドラマチックに少なくなります。

この誇張された負債に対応するものとしては155億ドルの『のれん』で、それは我々の保険会社に由来するもので資産として簿価に含まれています。とても大きな部分を占めるこの『のれん』は、我々の保険業務のフロート生産能力に対して支払うべき価格を意味しています。『のれん』のコストは、しかしその本当の価値には関係がありません。例えば、もし保険ビジネスが 大きく、そして引き伸ばされた保証損失を支えられるならば、帳簿上で繰越されたどののれん資産についても、そのオリジナルコストについてはどれも無価値であると見るべきです。

≪推奨銘柄を無料で配信してくれます≫

2014年08月05日

バフェットの手紙 2014 (20)

If our premiums exceed the total of our expenses and eventual losses, we register an underwriting profit that adds to the investment income our float produces. When such a profit is earned, we enjoy the use of free money – and, better yet, get paid for holding it.

Unfortunately, the wish of all insurers to achieve this happy result creates intense competition, so vigorous in most years that it causes the P/C industry as a whole to operate at a significant underwriting loss.

This loss, in effect, is what the industry pays to hold its float. For example, State Farm, by far the country’s largest insurer and a well-managed company besides, incurred an underwriting loss in nine of the twelve years ending in 2012 (the latest year for which their financials are available, as I write this). Competitive dynamics almost guarantee that the insurance industry – despite the float income all companies enjoy – will continue its dismal record of earning subnormal returns as compared to other businesses.

As noted in the first section of this report, we have now operated at an underwriting profit for eleven consecutive years, our pre-tax gain for the period having totaled $22 billion. Looking ahead, I believe we will continue to underwrite profitably in most years. Doing so is the daily focus of all of our insurance managers who know that while float is valuable, it can be drowned by poor underwriting results.

もしも我々の保険料が我々の費用と最終的な損失の合計を超えているならば、我々は保険保証による収入を、我々のフロート産出分として投資収益に加えて記録します。その収益が稼いでいるとき、我々は「フリーマネー」を享受し−そして、もっといいことには、それを保持するために支払いを受けることです。

不幸なのは、すべての保険屋がこの幸せな結果を成し遂げることは、激しい競争を生むということです。殆どの年で皆が精力旺盛であることは、P/C産業全体に重要な保証損失を働かせる方向へと向かいます。

この損失は、実際には、産業がそのフロートを維持するために支払うようなものです。例えば、よく管理されているだけでなく、この国最大の保険業者であるステート・ファームは2012年の年末(彼らのファイナンシャル・ステートメントが存在している最新の年(バフェット書))で、保証損失を12年のうち9年は被ったとあります。競合の激しいことは保険産業に殆どの場合−すべての会社がフロート収入に喜んでいるにもかかわらず−他のビジネスに比べて普通以下の利益リターンの憂うつな記録が続くことを保障します。

レポートの最初の部分に書かれている通り、我々保証収入を11年連続して続けており、我々の税引前収入の期末までの増分は合計で220億ドルあります。更に、我々は引き続き殆どの年でこの保証収入を上げ続ける見込です。

それはフロートの価値のある期間についてよく把握している我々の全ての保険マネージャーによる日常的なフォーカスで、安い保証結果によって溺れさせることができます。 (なんのこっちゃ)

1000時間ヒアリングマラソン

Unfortunately, the wish of all insurers to achieve this happy result creates intense competition, so vigorous in most years that it causes the P/C industry as a whole to operate at a significant underwriting loss.

This loss, in effect, is what the industry pays to hold its float. For example, State Farm, by far the country’s largest insurer and a well-managed company besides, incurred an underwriting loss in nine of the twelve years ending in 2012 (the latest year for which their financials are available, as I write this). Competitive dynamics almost guarantee that the insurance industry – despite the float income all companies enjoy – will continue its dismal record of earning subnormal returns as compared to other businesses.

As noted in the first section of this report, we have now operated at an underwriting profit for eleven consecutive years, our pre-tax gain for the period having totaled $22 billion. Looking ahead, I believe we will continue to underwrite profitably in most years. Doing so is the daily focus of all of our insurance managers who know that while float is valuable, it can be drowned by poor underwriting results.

もしも我々の保険料が我々の費用と最終的な損失の合計を超えているならば、我々は保険保証による収入を、我々のフロート産出分として投資収益に加えて記録します。その収益が稼いでいるとき、我々は「フリーマネー」を享受し−そして、もっといいことには、それを保持するために支払いを受けることです。

不幸なのは、すべての保険屋がこの幸せな結果を成し遂げることは、激しい競争を生むということです。殆どの年で皆が精力旺盛であることは、P/C産業全体に重要な保証損失を働かせる方向へと向かいます。

この損失は、実際には、産業がそのフロートを維持するために支払うようなものです。例えば、よく管理されているだけでなく、この国最大の保険業者であるステート・ファームは2012年の年末(彼らのファイナンシャル・ステートメントが存在している最新の年(バフェット書))で、保証損失を12年のうち9年は被ったとあります。競合の激しいことは保険産業に殆どの場合−すべての会社がフロート収入に喜んでいるにもかかわらず−他のビジネスに比べて普通以下の利益リターンの憂うつな記録が続くことを保障します。

レポートの最初の部分に書かれている通り、我々保証収入を11年連続して続けており、我々の税引前収入の期末までの増分は合計で220億ドルあります。更に、我々は引き続き殆どの年でこの保証収入を上げ続ける見込です。

それはフロートの価値のある期間についてよく把握している我々の全ての保険マネージャーによる日常的なフォーカスで、安い保証結果によって溺れさせることができます。 (なんのこっちゃ)

1000時間ヒアリングマラソン

2014年08月04日

バフェットの手紙 2014 (19)

Further gains in float will be tough to achieve. On the plus side, GEICO’s float will almost certainly grow. In National Indemnity’s reinsurance division, however, we have a number of run-off contracts whose float drifts downward. If we do experience a decline in float at some future time, it will be very gradual – at the outside no more than 3% in any year. The nature of our insurance contracts is such that we can never be subject to immediate demands for sums that are large compared to our cash resources. (In this respect, property-casualty insurance differs in an important way from certain forms of life insurance.)

フロートの更なる上昇は達成し難いと思われます。プラスの面では、GEICOのフロートは殆ど確実に成長することです。ナショナル損害補償の再保険部門がフロートを下流へと押し流し、しかし、我々はそれらのランオフ契約の数を持つのです。もし我々が、いつか将来起こるフロートの衰えについて経験を生かせるなら、それはとても段階的で−外界ではどの年度においても3%以下でしょう。我々の保険契約の本質は、我々のキャッシュ・リソースに比べて大きな数となる急な請求を受けることになりません。(この点は、資産事故保険は生命保険の様式と異なる重要なやり方です。)

フロートの更なる上昇は達成し難いと思われます。プラスの面では、GEICOのフロートは殆ど確実に成長することです。ナショナル損害補償の再保険部門がフロートを下流へと押し流し、しかし、我々はそれらのランオフ契約の数を持つのです。もし我々が、いつか将来起こるフロートの衰えについて経験を生かせるなら、それはとても段階的で−外界ではどの年度においても3%以下でしょう。我々の保険契約の本質は、我々のキャッシュ・リソースに比べて大きな数となる急な請求を受けることになりません。(この点は、資産事故保険は生命保険の様式と異なる重要なやり方です。)

2014年08月03日

バフェットの手紙 2014 (18)

Insurance 保険

“Our investment in the insurance companies reflects a first major step in our efforts to achieve a more diversified base of earning power.”

− 1967 Annual Report

我々の保険会社での投資は 我々のより多様性に富んだ収益基盤形成のための努力の中で 最初の主要なステップを残した。

―1967年年次レポート

Let’s look first at insurance, Berkshire’s core operation and the engine that has consistently propelled our expansion since that 1967 report was published.

Property-casualty (“P/C”) insurers receive premiums upfront and pay claims later. In extreme cases, such as those arising from certain workers’ compensation accidents, payments can stretch over decades. This collect now, pay-later model leaves P/C companies holding large sums – money we call “float” – that will eventually go to others.

Meanwhile, insurers get to invest this float for their benefit. Though individual policies and claims come and go, the amount of float an insurer holds usually remains fairly stable in relation to premium volume.

Consequently, as our business grows, so does our float. And how we have grown, as the following table shows:

最初は保険から見ていきましょう、バークシャーのコア業務にして原動力である同部門は1967年のレポート発行以来我々の拡大を一貫して推進しました。

“資産事故”保険はまずプレミアム(保険料)を受け取り、補償を支払います。極端なケースでは、労働災害補償などの場合に生じた支払いは数十年にわたって延ばすことができます。この、“先払い−事後補償”モデルはP/C会社に大きな

現金をもたらします−我々は『フロート』と呼んでいます−は最終的に他へ行きます。

同時に、保険屋はこのフロートを投資して利益を得ます。従って、独立した保険証券は「いってこい」であり、保険屋の持っているフロート勘定は通常、プレミアム(保険料)のボリュームとのバランスの中で安定した公平な状態を保つものです。

その結果、我々のビジネスの成長にあわせ、フロートについてもそうします。また、我々がどれくらい成長したかを下表にまとめています。

Year Float (in $ millions)

1970 $ 39

1980 237

1990 1,632

2000 27,871

2010 65,832

2013 77,240

“Our investment in the insurance companies reflects a first major step in our efforts to achieve a more diversified base of earning power.”

− 1967 Annual Report

我々の保険会社での投資は 我々のより多様性に富んだ収益基盤形成のための努力の中で 最初の主要なステップを残した。

―1967年年次レポート

Let’s look first at insurance, Berkshire’s core operation and the engine that has consistently propelled our expansion since that 1967 report was published.

Property-casualty (“P/C”) insurers receive premiums upfront and pay claims later. In extreme cases, such as those arising from certain workers’ compensation accidents, payments can stretch over decades. This collect now, pay-later model leaves P/C companies holding large sums – money we call “float” – that will eventually go to others.

Meanwhile, insurers get to invest this float for their benefit. Though individual policies and claims come and go, the amount of float an insurer holds usually remains fairly stable in relation to premium volume.

Consequently, as our business grows, so does our float. And how we have grown, as the following table shows:

最初は保険から見ていきましょう、バークシャーのコア業務にして原動力である同部門は1967年のレポート発行以来我々の拡大を一貫して推進しました。

“資産事故”保険はまずプレミアム(保険料)を受け取り、補償を支払います。極端なケースでは、労働災害補償などの場合に生じた支払いは数十年にわたって延ばすことができます。この、“先払い−事後補償”モデルはP/C会社に大きな

現金をもたらします−我々は『フロート』と呼んでいます−は最終的に他へ行きます。

同時に、保険屋はこのフロートを投資して利益を得ます。従って、独立した保険証券は「いってこい」であり、保険屋の持っているフロート勘定は通常、プレミアム(保険料)のボリュームとのバランスの中で安定した公平な状態を保つものです。

その結果、我々のビジネスの成長にあわせ、フロートについてもそうします。また、我々がどれくらい成長したかを下表にまとめています。

Year Float (in $ millions)

1970 $ 39

1980 237

1990 1,632

2000 27,871

2010 65,832

2013 77,240

2014年08月01日

バフェットの手紙 2014 (17)

Now, let’s examine the four major sectors of our operations. Each has vastly different balance sheet and income characteristics from the others. So we’ll present them as four separate businesses, which is how Charlie and I view them (though there are important and enduring advantages to having them all under one roof). Our goal is to provide you with the information we would wish to have if our positions were reversed, with you being the reporting manager and we the absentee shareholders. (But don’t get any ideas!)

それでは、我々の主要部門の運営について試験してみましょう。どれも非常に異なったバランスシートと他からの特有の収入を持っています。なので、それらが私とチャーリーにどう映っているか、ビジネスを4つに分けて説明します(従ってそれらは、一つ屋根の下でそれら全部持つことが重要で永続的なアドバンテージだということです。)。 我々のゴールは、仮に我々が、あなたが報告すべきマネージャーで、我々が会社に不在の株主であるという、逆の立場であったとしても、当然望むだろうと想像されることをあなたに伝えることです。(但し、それはやめてください。)

その通勤時間、使いませんか? 1000時間ヒアリングマラソン

それでは、我々の主要部門の運営について試験してみましょう。どれも非常に異なったバランスシートと他からの特有の収入を持っています。なので、それらが私とチャーリーにどう映っているか、ビジネスを4つに分けて説明します(従ってそれらは、一つ屋根の下でそれら全部持つことが重要で永続的なアドバンテージだということです。)。 我々のゴールは、仮に我々が、あなたが報告すべきマネージャーで、我々が会社に不在の株主であるという、逆の立場であったとしても、当然望むだろうと想像されることをあなたに伝えることです。(但し、それはやめてください。)

その通勤時間、使いませんか? 1000時間ヒアリングマラソン

2014年07月31日

バフェットの手紙 2014 (16)

Intrinsic Business Value 本質的ビジネス価値

As much as Charlie and I talk about intrinsic business value, we cannot tell you precisely what that number is for Berkshire shares (nor, in fact, for any other stock). In our 2010 annual report, however, we laid out the three elements – one of them qualitative – that we believe are the keys to a sensible estimate of Berkshire’s intrinsic value. That discussion is reproduced in full on pages 109 - 110.

Here is an update of the two quantitative factors: In 2013 our per-share investments increased 13.6% to $129,253 and our pre-tax earnings from businesses other than insurance and investments increased 12.8% to $9,116 per share.

Since 1970, our per-share investments have increased at a rate of 19.3% compounded annually, and our earnings figure has grown at a 20.6% clip. It is no coincidence that the price of Berkshire stock over the 43-year period has increased at a rate very similar to that of our two measures of value. Charlie and I like to see gains in both sectors, but we will most strongly focus on building operating earnings.

チャーリーと私はビジネスの本質的価値について同じくらい多く語ります、我々はバークシャー株の数値を正確に答えることはできません。(実際にはその他のかぶしきについても)我々の2012年の年次レポートでは、しかし、我々は3つの要素を広げました、性質上のひとつは-我々がバークシャーの本質的価値の賢明な見積りについての鍵であると信じています。それについては109〜110ページで再度取り上げます。

ここに2つの量的要素についてひとつアップデートがあります、2013年の一株辺りの投資額は13.6%増加し、12万9,253ドルになりました、そして保険・投資ビジネス以外からの税引前利益は12.8%増加し、一株当たり9,116ドルでした。

1970年から、我々の一株辺り投資額は年間の複利にして19.3%のレートで増え、我々の収益の数は20.6%成長してきました。バークシャーの株価が43年もの間、2つの価値尺度とよく似たレートで上がり続けたことは偶然ではありません。チャーリーと私はその両セクターの上昇を眺めるのが好きですが、我々は業務による収益の構築に最も力を注いできたのです。

英語やるならヒアリングからがラクですよ〜

As much as Charlie and I talk about intrinsic business value, we cannot tell you precisely what that number is for Berkshire shares (nor, in fact, for any other stock). In our 2010 annual report, however, we laid out the three elements – one of them qualitative – that we believe are the keys to a sensible estimate of Berkshire’s intrinsic value. That discussion is reproduced in full on pages 109 - 110.

Here is an update of the two quantitative factors: In 2013 our per-share investments increased 13.6% to $129,253 and our pre-tax earnings from businesses other than insurance and investments increased 12.8% to $9,116 per share.

Since 1970, our per-share investments have increased at a rate of 19.3% compounded annually, and our earnings figure has grown at a 20.6% clip. It is no coincidence that the price of Berkshire stock over the 43-year period has increased at a rate very similar to that of our two measures of value. Charlie and I like to see gains in both sectors, but we will most strongly focus on building operating earnings.

チャーリーと私はビジネスの本質的価値について同じくらい多く語ります、我々はバークシャー株の数値を正確に答えることはできません。(実際にはその他のかぶしきについても)我々の2012年の年次レポートでは、しかし、我々は3つの要素を広げました、性質上のひとつは-我々がバークシャーの本質的価値の賢明な見積りについての鍵であると信じています。それについては109〜110ページで再度取り上げます。

ここに2つの量的要素についてひとつアップデートがあります、2013年の一株辺りの投資額は13.6%増加し、12万9,253ドルになりました、そして保険・投資ビジネス以外からの税引前利益は12.8%増加し、一株当たり9,116ドルでした。

1970年から、我々の一株辺り投資額は年間の複利にして19.3%のレートで増え、我々の収益の数は20.6%成長してきました。バークシャーの株価が43年もの間、2つの価値尺度とよく似たレートで上がり続けたことは偶然ではありません。チャーリーと私はその両セクターの上昇を眺めるのが好きですが、我々は業務による収益の構築に最も力を注いできたのです。

英語やるならヒアリングからがラクですよ〜

タグ:和訳

2014年07月30日

バフェットの手紙 2014 (15)

皆様、今日も暑いですね。 今回は簡単な部分だったので、結構長く訳せました。

どうぞ。

Late in 2009, amidst the gloom of the Great Recession, we agreed to buy BNSF, the largest purchase in Berkshire’s history. At the time, I called the transaction an “all-in wager on the economic future of the United States.”

That kind of commitment was nothing new for us: We’ve been making similar wagers ever since Buffett Partnership Ltd. acquired control of Berkshire in 1965. For good reason, too. Charlie and I have always considered a “bet” on ever-rising U.S. prosperity to be very close to a sure thing.

Indeed, who has ever benefited during the past 237 years by betting against America? If you compare our country’s present condition to that existing in 1776, you have to rub your eyes in wonder. And the dynamism embedded in our market economy will continue to work its magic. America’s best days lie ahead.

2009年遅く、大リセッションの陰鬱の最中、我々はバークシャーの歴史上最大となるBNSFの購入を許可しました。その時、私はこの取引について、「合衆国の経済的将来に“オールイン”で賭けるんだ。」と言いました。

(※訳者注:オールインとは、ポーカーなどのギャンブルで『全財産』をベットすること。勝ちに絶対的な自信がないとできないため、普通はやらない。)

その種のコミットメントは我々にとって少なくありません:我々は、バフェット・パートナーシップLTDがバークシャーの経営権を買い取ってから似たような賭けをしてきましたが、正当な理由はもちろんありました。チャーリーと私は、永遠に上昇するアメリカの繁栄が、確実なものに非常に近い賭けであるとずっと考えてきました。

全く、過去237年で誰かアメリカと反対方向に賭けて儲けた人間がいるでしょうか?もしあなたが比較できるなら、我々の国の現状を1776年に置いてみてください、あなたは驚嘆の中で目をこすらねばなりません。

そして我々の市場経済に埋め込まれたダイナミズムは魔法のような働きを続けることでしょう。アメリカにはベストな日々は前を向いています。

With this tailwind working for us, Charlie and I hope to build Berkshire’s per-share intrinsic value by (1) constantly improving the basic earning power of our many subsidiaries; (2) further increasing their earnings through bolt-on acquisitions; (3) benefiting from the growth of our investees; (4) repurchasing Berkshire shares when they are available at a meaningful discount from intrinsic value; and (5) making an occasional large acquisition. We will also try to maximize results for you by rarely, if ever, issuing Berkshire shares.

Those building blocks rest on a rock-solid foundation. A century hence, BNSF and MidAmerican Energy will still be playing major roles in our economy. Insurance will concomitantly be essential for both businesses and individuals – and no company brings greater human and financial resources to that business than Berkshire.

Moreover, we will always maintain supreme financial strength, operating with at least $20 billion of cash equivalents and never incurring material amounts of short-term obligations. As we view these and other strengths, Charlie and I like your company’s prospects. We feel fortunate to be entrusted with its management.

この追い風が我々と共に働く限り、チャーリーと私は以下のことを望みます。

バークシャーの一株辺りの本質的価値を (1)我々の数多くの子会社について、ベースとなる収益力をコンスタントに高めること (2)ボルトオン買収を通じたそれらの利益の更なる増加 (3)我々の投資先からの収益 (4)本質的価値から十分ディスカウントされた時点で可能となるバークシャー株の自社株買戻し (5)大きな買収チャンス創出 我々はまた最大化に挑戦し、結果をあなた方にもたらします。稀に。もしも今後もバークシャー株が発行されるとして。

これらのビルディング・ブロックは強固な基礎の上に起きます。今後一世紀、BNSFとミッドアメリカン・エナジーは我々経済で依然として主要な役割を担うでしょう。保険は両ビジネスそれぞれに本質的に付随し−バークシャーとそれらのビジネスに、凄腕な経営者を連れてきたり、新たな財源を用意したりする必要性を生みません。

更に、我々は、少なくとも200億ドルの現金同等物と短期負債の実質的計上を招いたことのない業務で常に最上級の財務体力を補修しています。我々がそれらとその他の体力を見るかぎり、チャーリーと私はあなたの会社展望は好きです。我々はその管理を任せられることを幸運に思います。

これで、6ページまで終了です。本編(英語)は24ページなので、4分の一終わりました。

年内に終わると良いな♪

「バフェットの英語は分かり易い」ってよく聞きますけど、かなりネイティブじゃないと分かんない冗談なんかも入ってるんで、訳すと結構大変ですね。

あと、英語はヒアリングからが楽です。ほんとです。 1000時間ヒアリングマラソン

どうぞ。

Late in 2009, amidst the gloom of the Great Recession, we agreed to buy BNSF, the largest purchase in Berkshire’s history. At the time, I called the transaction an “all-in wager on the economic future of the United States.”

That kind of commitment was nothing new for us: We’ve been making similar wagers ever since Buffett Partnership Ltd. acquired control of Berkshire in 1965. For good reason, too. Charlie and I have always considered a “bet” on ever-rising U.S. prosperity to be very close to a sure thing.

Indeed, who has ever benefited during the past 237 years by betting against America? If you compare our country’s present condition to that existing in 1776, you have to rub your eyes in wonder. And the dynamism embedded in our market economy will continue to work its magic. America’s best days lie ahead.

2009年遅く、大リセッションの陰鬱の最中、我々はバークシャーの歴史上最大となるBNSFの購入を許可しました。その時、私はこの取引について、「合衆国の経済的将来に“オールイン”で賭けるんだ。」と言いました。

(※訳者注:オールインとは、ポーカーなどのギャンブルで『全財産』をベットすること。勝ちに絶対的な自信がないとできないため、普通はやらない。)

その種のコミットメントは我々にとって少なくありません:我々は、バフェット・パートナーシップLTDがバークシャーの経営権を買い取ってから似たような賭けをしてきましたが、正当な理由はもちろんありました。チャーリーと私は、永遠に上昇するアメリカの繁栄が、確実なものに非常に近い賭けであるとずっと考えてきました。

全く、過去237年で誰かアメリカと反対方向に賭けて儲けた人間がいるでしょうか?もしあなたが比較できるなら、我々の国の現状を1776年に置いてみてください、あなたは驚嘆の中で目をこすらねばなりません。

そして我々の市場経済に埋め込まれたダイナミズムは魔法のような働きを続けることでしょう。アメリカにはベストな日々は前を向いています。

With this tailwind working for us, Charlie and I hope to build Berkshire’s per-share intrinsic value by (1) constantly improving the basic earning power of our many subsidiaries; (2) further increasing their earnings through bolt-on acquisitions; (3) benefiting from the growth of our investees; (4) repurchasing Berkshire shares when they are available at a meaningful discount from intrinsic value; and (5) making an occasional large acquisition. We will also try to maximize results for you by rarely, if ever, issuing Berkshire shares.

Those building blocks rest on a rock-solid foundation. A century hence, BNSF and MidAmerican Energy will still be playing major roles in our economy. Insurance will concomitantly be essential for both businesses and individuals – and no company brings greater human and financial resources to that business than Berkshire.

Moreover, we will always maintain supreme financial strength, operating with at least $20 billion of cash equivalents and never incurring material amounts of short-term obligations. As we view these and other strengths, Charlie and I like your company’s prospects. We feel fortunate to be entrusted with its management.

この追い風が我々と共に働く限り、チャーリーと私は以下のことを望みます。

バークシャーの一株辺りの本質的価値を (1)我々の数多くの子会社について、ベースとなる収益力をコンスタントに高めること (2)ボルトオン買収を通じたそれらの利益の更なる増加 (3)我々の投資先からの収益 (4)本質的価値から十分ディスカウントされた時点で可能となるバークシャー株の自社株買戻し (5)大きな買収チャンス創出 我々はまた最大化に挑戦し、結果をあなた方にもたらします。稀に。もしも今後もバークシャー株が発行されるとして。

これらのビルディング・ブロックは強固な基礎の上に起きます。今後一世紀、BNSFとミッドアメリカン・エナジーは我々経済で依然として主要な役割を担うでしょう。保険は両ビジネスそれぞれに本質的に付随し−バークシャーとそれらのビジネスに、凄腕な経営者を連れてきたり、新たな財源を用意したりする必要性を生みません。

更に、我々は、少なくとも200億ドルの現金同等物と短期負債の実質的計上を招いたことのない業務で常に最上級の財務体力を補修しています。我々がそれらとその他の体力を見るかぎり、チャーリーと私はあなたの会社展望は好きです。我々はその管理を任せられることを幸運に思います。

これで、6ページまで終了です。本編(英語)は24ページなので、4分の一終わりました。

年内に終わると良いな♪

「バフェットの英語は分かり易い」ってよく聞きますけど、かなりネイティブじゃないと分かんない冗談なんかも入ってるんで、訳すと結構大変ですね。

あと、英語はヒアリングからが楽です。ほんとです。 1000時間ヒアリングマラソン