新規記事の投稿を行うことで、非表示にすることが可能です。

2018年01月24日

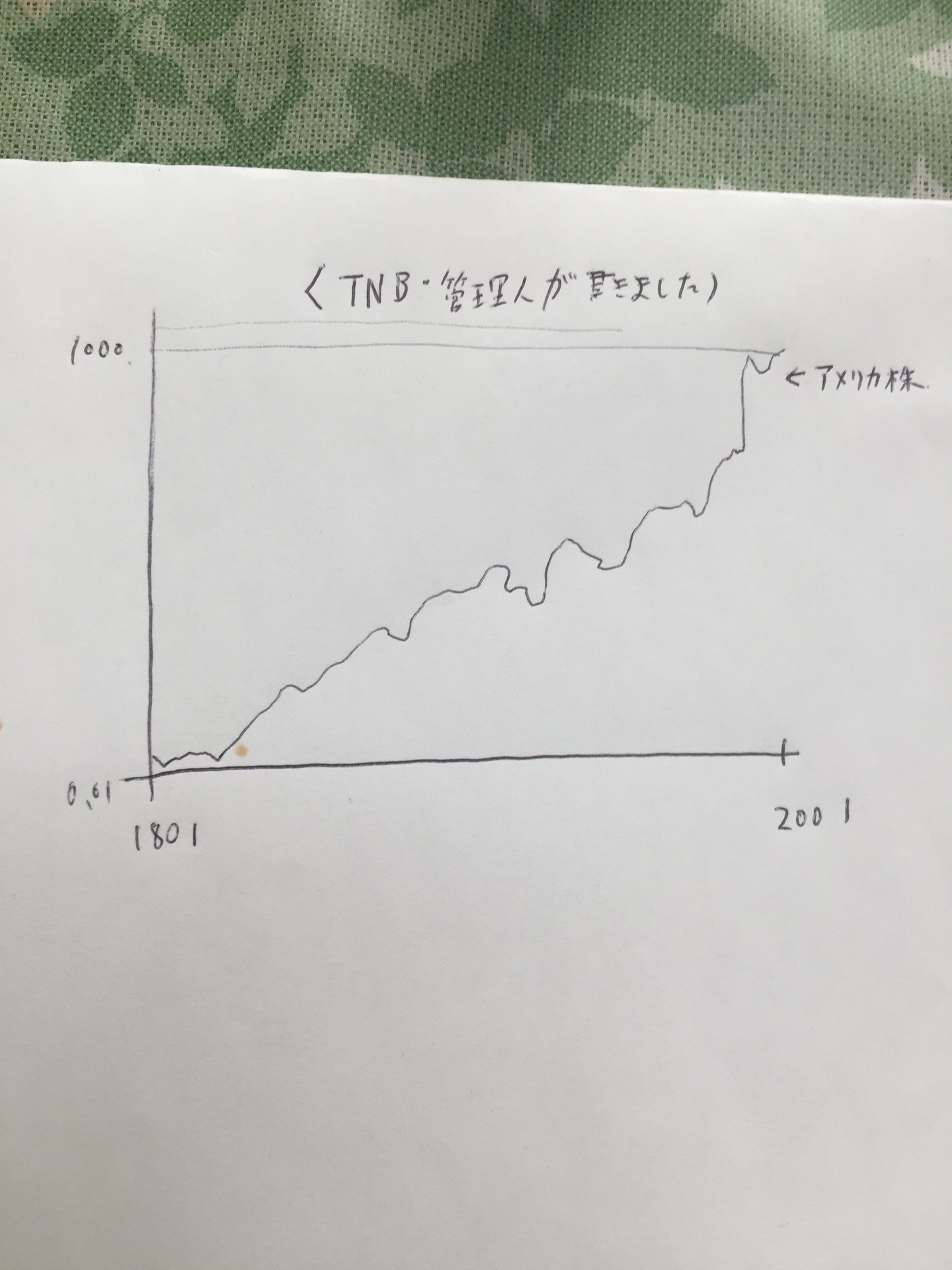

ピケティ④

はいどーもエニートです。

今日も寒いですね。

ほんとに働きたくないでございる

今回は最近よく取り上げているピケティについて

このブログでも

資本を利用しての富の増加率が5%>労働を利用しての富の増加率は1-2%

だから一生懸命働いても格差は拡大していくので、若いときからこそ複利での資産運用を初めて少しでも早く資本家の仲間入りをするべきだという話をしてきましたね。

じゃあ逆に資産って何なのさ?って話

じ家とか車って資産に入るの?(もっていると有利になるといういみで)

超簡単に言うと純資産っていうのは

収入ー支出+(資産×運用利回り)=一年の純資産

よってこの計算式を用いた場合は(あくまでロバートキヨサキ的に言うとだから俺は家を将来手に入れるのに反対しない)

車や家は支出に入るので持たない方が良い

(田舎に住んでいたら必ず必要だからその場合は持つ必要がある)

でここで言いたいのは一つ

サラリーマンでボーナスが入ったら

車や高級時計っていう維持するのにお金がかかるのではなく

ファンドや株を買って持っているとお金が入ってくるものを買おう

(貯金は論外)

この最初の意識が老後の資産形成に大きく影響をあたえるかと

金がすべてではない

人生を最高にエンジョイするためにお金の心配をなくすのが当ブログの目的

記事がおもしろかったら下記リンクをおして応援してね。

https://blog.with2.net/link/?1951176

ではノシ

今日も寒いですね。

ほんとに働きたくないでございる

今回は最近よく取り上げているピケティについて

このブログでも

資本を利用しての富の増加率が5%>労働を利用しての富の増加率は1-2%

だから一生懸命働いても格差は拡大していくので、若いときからこそ複利での資産運用を初めて少しでも早く資本家の仲間入りをするべきだという話をしてきましたね。

じゃあ逆に資産って何なのさ?って話

じ家とか車って資産に入るの?(もっていると有利になるといういみで)

超簡単に言うと純資産っていうのは

収入ー支出+(資産×運用利回り)=一年の純資産

よってこの計算式を用いた場合は(あくまでロバートキヨサキ的に言うとだから俺は家を将来手に入れるのに反対しない)

車や家は支出に入るので持たない方が良い

(田舎に住んでいたら必ず必要だからその場合は持つ必要がある)

でここで言いたいのは一つ

サラリーマンでボーナスが入ったら

車や高級時計っていう維持するのにお金がかかるのではなく

ファンドや株を買って持っているとお金が入ってくるものを買おう

(貯金は論外)

この最初の意識が老後の資産形成に大きく影響をあたえるかと

金がすべてではない

人生を最高にエンジョイするためにお金の心配をなくすのが当ブログの目的

記事がおもしろかったら下記リンクをおして応援してね。

https://blog.with2.net/link/?1951176

ではノシ

2018年01月23日

なぜ28才までにクレジットカードを作らなければ日本では不利になることが多いのか?って話

はいどうもエニートです。

記事いつもくらい更新しているのに遅いじゃねーかって?

いやー当然定時に出たんですが

ジムでずっと有酸素運動していまして

ビバ運動!ビバダイエット!

で今回のテーマはクレジットカード。

実はこのブログ高校生とか大学生の読者もいるんですね。

(その子たちにもわかりやすく説明しようかと)

くれぐれもこういった大人にならないように!!

(ただ社畜にはもっとならないように!)

まず高校生とか大学生

クレジットカードってのは現金で払う代わりにあとでまとめて請求しますよー。銀行の口座から引き落としますよーっていう後払いができるカード

っでこれ実際便利

なんでかっていうと一括なら手数料無料でポイントたまって商品に交換したり、マイルにしたりできる。(ちなみに管理人は陸マイラーを兼ねるというポイントオタクだったりします)

なんでこんな事ができるかというとお店はカード会社に

約4%売り上げから(利益からじゃないよ)支払っているからポイントで還元できるって仕組み

そしたらお店損じゃんって思うかもしれないけど、お金がなくて使ってもらえない機会損失より、4%払っても売り上げを伸ばす機会がほしいから店も使えるようにするんですね。(ちなみに大学生でも楽天カードとか三井住友のデビューカード+ならつくれるから作っといたほうがいい。)

で本題なんだけどなんで28才までに一枚でも作って1回でも使った方がいいかっていう理由を解説すると

20才からクレジットカードを基本的に作れるから

ここで気がついた人は法律関係者か金融関係者。鋭すぎる。

世の中には自己破産っていう制度

(お金かりすぎちゃって返せないよー。財産もないよー。だれか助けてーっていうと国が借金を取り消しにしてくれる制度。いろいろ規定はあるけどここでは割愛)

その自己破産をしてから再度借金ができるようになるまで

8年なんですよ

そうなると28才で1回もカードを作ってない人が作ろうとすると

この人1回自己破産して再度カードを作れるようになった人?それともただ作ってなかった人?

てわからない。で金融機関はリスクを負いたくないから、

少しでも自己破産した可能性がある人にはカード発行しません

(だって4%の手数料よりまるまる踏み倒されるのが大損だしね)

28才でも厳しくなるんだから30超えてクレジットカードもってないやつはもう論外になる

いや俺一生クレジットカード作るつもりないから関係ないと思う人

甘ーい甘すぎるよー小沢さん

クレジットヒストリーがないやつって金融機関からしたらまったく謎な存在。

てことは住宅ローンの申し込みができなくなる可能性がある。(できても金利が高いやつとか。金利の恐ろしさと強さはこのブログでさんざん話しているので解って頂けるかと)

いやよっぽどの大企業ではたらいているとかなら別ですよ(それでも少し不利になります)

普通の会社なら間違いなく銀行は信用しないので

金利が高いローンになります

よってこれだけ不利益になる可能性があるなら

まあ普通に2枚くらいクレジットカード作っておけという話。

ちなみにこのブログに出てくる資産運用の⑤本柱のうちの1本

ポイントサイトの活用はここでは詳しく話さないでおこうかと。

理由は平日は世の中の仕組みとか資産運用に必要な知識。

逆に週末は具体的な方法を書いていこうという方針があるので。

(具体的な方法は書くのが結構大変なのと、資産運用するなら口座とか必要で、休日ならそれを作れる人は多いけど平日はいそがしくてできない人が多いかと)

超ざっくりしかはなさいけどクレジットカードを作るのはポイントサイトから作るのがめっちゃお得。

(ポイントサイト経由なら直で作るより、現金でキャッシュバックしてもらえるから)

ちなみに一番損なのは空港やデパートで直接作ること

基本的なことだけど人から入るのは人件費というコストがある分還元率が下がります。

でいろいろあるけど(結構調べました)一番お勧めなのは下のサイト

ここは還元率が段違いなのと、ポイント利息っていうおもしろい制度がある。

むろん年会費無料。(土日に詳しく書くつもりなので登録だけしとくのがいいかと。五分くらいでできます)

http://www.gendama.jp/invite/?frid=6315855&ref=90000-url

上記の通りカードを作るともらえるポイントが書いてます。

今日ならセディナカードとかルミネカードが高還元でお得(現金で7000円もらえます。年会費無料なのにね)

ただこういったサイトから登録するのがいやだって人は下記リンクから

(正直ちょっと損かなって思うけど、個人の好みの問題もあるので)

マイルでキャンペーンやってるJAL

還元率がいいカード

このブログがちょっとでも役に立っておもしろいと思った方

人気ブログランキング応援お願いします

将来本を出したいのでw

https://blog.with2.net/link/?1951176

金融・投資ランキング

ではノシ

記事いつもくらい更新しているのに遅いじゃねーかって?

いやー当然定時に出たんですが

ジムでずっと有酸素運動していまして

ビバ運動!ビバダイエット!

で今回のテーマはクレジットカード。

実はこのブログ高校生とか大学生の読者もいるんですね。

(その子たちにもわかりやすく説明しようかと)

くれぐれもこういった大人にならないように!!

(

まず高校生とか大学生

クレジットカードってのは現金で払う代わりにあとでまとめて請求しますよー。銀行の口座から引き落としますよーっていう後払いができるカード

っでこれ実際便利

なんでかっていうと一括なら手数料無料でポイントたまって商品に交換したり、マイルにしたりできる。(ちなみに管理人は陸マイラーを兼ねるというポイントオタクだったりします)

なんでこんな事ができるかというとお店はカード会社に

約4%売り上げから(利益からじゃないよ)支払っているからポイントで還元できるって仕組み

そしたらお店損じゃんって思うかもしれないけど、お金がなくて使ってもらえない機会損失より、4%払っても売り上げを伸ばす機会がほしいから店も使えるようにするんですね。(ちなみに大学生でも楽天カードとか三井住友のデビューカード+ならつくれるから作っといたほうがいい。)

で本題なんだけどなんで28才までに一枚でも作って1回でも使った方がいいかっていう理由を解説すると

20才からクレジットカードを基本的に作れるから

ここで気がついた人は法律関係者か金融関係者。鋭すぎる。

世の中には自己破産っていう制度

(お金かりすぎちゃって返せないよー。財産もないよー。だれか助けてーっていうと国が借金を取り消しにしてくれる制度。いろいろ規定はあるけどここでは割愛)

その自己破産をしてから再度借金ができるようになるまで

8年なんですよ

そうなると28才で1回もカードを作ってない人が作ろうとすると

この人1回自己破産して再度カードを作れるようになった人?それともただ作ってなかった人?

てわからない。で金融機関はリスクを負いたくないから、

少しでも自己破産した可能性がある人にはカード発行しません

(だって4%の手数料よりまるまる踏み倒されるのが大損だしね)

28才でも厳しくなるんだから30超えてクレジットカードもってないやつはもう論外になる

いや俺一生クレジットカード作るつもりないから関係ないと思う人

甘ーい甘すぎるよー小沢さん

クレジットヒストリーがないやつって金融機関からしたらまったく謎な存在。

てことは住宅ローンの申し込みができなくなる可能性がある。(できても金利が高いやつとか。金利の恐ろしさと強さはこのブログでさんざん話しているので解って頂けるかと)

いやよっぽどの大企業ではたらいているとかなら別ですよ(それでも少し不利になります)

普通の会社なら間違いなく銀行は信用しないので

金利が高いローンになります

よってこれだけ不利益になる可能性があるなら

まあ普通に2枚くらいクレジットカード作っておけという話。

ちなみにこのブログに出てくる資産運用の⑤本柱のうちの1本

ポイントサイトの活用はここでは詳しく話さないでおこうかと。

理由は平日は世の中の仕組みとか資産運用に必要な知識。

逆に週末は具体的な方法を書いていこうという方針があるので。

(具体的な方法は書くのが結構大変なのと、資産運用するなら口座とか必要で、休日ならそれを作れる人は多いけど平日はいそがしくてできない人が多いかと)

超ざっくりしかはなさいけどクレジットカードを作るのはポイントサイトから作るのがめっちゃお得。

(ポイントサイト経由なら直で作るより、現金でキャッシュバックしてもらえるから)

ちなみに一番損なのは空港やデパートで直接作ること

基本的なことだけど人から入るのは人件費というコストがある分還元率が下がります。

でいろいろあるけど(結構調べました)一番お勧めなのは下のサイト

ここは還元率が段違いなのと、ポイント利息っていうおもしろい制度がある。

むろん年会費無料。(土日に詳しく書くつもりなので登録だけしとくのがいいかと。五分くらいでできます)

http://www.gendama.jp/invite/?frid=6315855&ref=90000-url

上記の通りカードを作るともらえるポイントが書いてます。

今日ならセディナカードとかルミネカードが高還元でお得(現金で7000円もらえます。年会費無料なのにね)

ただこういったサイトから登録するのがいやだって人は下記リンクから

(正直ちょっと損かなって思うけど、個人の好みの問題もあるので)

マイルでキャンペーンやってるJAL

還元率がいいカード

このブログがちょっとでも役に立っておもしろいと思った方

人気ブログランキング応援お願いします

将来本を出したいのでw

https://blog.with2.net/link/?1951176

金融・投資ランキング

ではノシ

プラスサムゲームの勝ち方は無料でおしえるのはあり得るけど逆はないって話

はいどーもエニートです

今日起きたら雪が降り続け家からでれないで、

会社に行かないですむ

って夢をみたので現実にならないかとおもうくらい

社畜度の低い男です

今日は会社遅刻OKらしいからのんびりいこうかと

ええ利用できるものはすべて利用しようかと

で今回はプラスサムゲームの勝ち方をおしえる(このブログとかね)ことはあり得るけどゼロサムゲームを無料で教えるサイトやブログは

間違いなく詐欺だという話

(有料の場合はほんとに儲かる場合有り。大抵は情報商材だと思うけど)

プラスサムゲームっていうのは投資とか資産運用とかでみんながお金が増えていくことが可能な

(確実なものがあったら教えて欲しいです)ゲーム

ゼロサムゲームっていうのは勝ったり負けたりでプレイヤー同士がお金を取り合うゲーム

で良く広告で

無料で勝ち方を教えます!とかせどりなどでお金を作りましたとかでその方法を無料で教えますっていうのがあるよね(FACEBOOKとかで)

これは間違いなく詐欺だとおもったほうがいい

たとえば今のAMAZONせどり

中国から仕入れてアメリカに売るっていうやつ。

その大型仕入れのノウハウや販売チャネルの使い方を無料のセミナーで教えるってやつ。

冷静に考えてみて。儲かるブルーオーシャン(ライバルがすくない市場)を無料でおしえてレッドオーシャン(ライバルが多い市場)にして教える側がメリットがあると思う?

教える側としての儲け方は

これ以上の情報は有料です!といって情報商材として売りつける方法

もっと悪質な場合は

管理など手間がかかることは我々がやります。

管理手数料など実際に発生していないのにとる方法。

上記二点が考えられるかと。

それにひっかからないためにも

この投資ってプラスサムゲーム?それともゼロサムゲームって考えるのが重要

(管理人はゼロサムゲームに近づきません。わかりやすいパチンコや競馬のセンスが全くないからw)

このブログがおもしろいとおもってくれた人

下記リンクをぽちってしてください。

みんなで盛り上がれるサイトで普通のサラリーマンの手助けできるサイトにしたい。

そのために多くの人の目にふれるのが一番かと思いますので(あと最終的には本を出したい)

協力お願いします!!

https://blog.with2.net/link/?1951176

またはこっち

金融・投資ランキング

ではノシ

今日起きたら雪が降り続け家からでれないで、

会社に行かないですむ

って夢をみたので現実にならないかとおもうくらい

社畜度の低い男です

今日は会社遅刻OKらしいからのんびりいこうかと

ええ利用できるものはすべて利用しようかと

で今回はプラスサムゲームの勝ち方をおしえる(このブログとかね)ことはあり得るけどゼロサムゲームを無料で教えるサイトやブログは

間違いなく詐欺だという話

(有料の場合はほんとに儲かる場合有り。大抵は情報商材だと思うけど)

プラスサムゲームっていうのは投資とか資産運用とかでみんながお金が増えていくことが可能な

(確実なものがあったら教えて欲しいです)ゲーム

ゼロサムゲームっていうのは勝ったり負けたりでプレイヤー同士がお金を取り合うゲーム

で良く広告で

無料で勝ち方を教えます!とかせどりなどでお金を作りましたとかでその方法を無料で教えますっていうのがあるよね(FACEBOOKとかで)

これは間違いなく詐欺だとおもったほうがいい

たとえば今のAMAZONせどり

中国から仕入れてアメリカに売るっていうやつ。

その大型仕入れのノウハウや販売チャネルの使い方を無料のセミナーで教えるってやつ。

冷静に考えてみて。儲かるブルーオーシャン(ライバルがすくない市場)を無料でおしえてレッドオーシャン(ライバルが多い市場)にして教える側がメリットがあると思う?

教える側としての儲け方は

これ以上の情報は有料です!といって情報商材として売りつける方法

もっと悪質な場合は

管理など手間がかかることは我々がやります。

管理手数料など実際に発生していないのにとる方法。

上記二点が考えられるかと。

それにひっかからないためにも

この投資ってプラスサムゲーム?それともゼロサムゲームって考えるのが重要

(管理人はゼロサムゲームに近づきません。わかりやすいパチンコや競馬のセンスが全くないからw)

このブログがおもしろいとおもってくれた人

下記リンクをぽちってしてください。

みんなで盛り上がれるサイトで普通のサラリーマンの手助けできるサイトにしたい。

そのために多くの人の目にふれるのが一番かと思いますので(あと最終的には本を出したい)

協力お願いします!!

https://blog.with2.net/link/?1951176

またはこっち

金融・投資ランキング

ではノシ

2018年01月22日

リボ払いも

カードローンも消費者金融も金利18%

なのに消費者金融はイメージ悪いのにリボ払いはまあしてもいいかなっていう風潮が不思議。

ぶっちゃけ大損

なのに消費者金融はイメージ悪いのにリボ払いはまあしてもいいかなっていう風潮が不思議。

ぶっちゃけ大損

21世紀のベストビーチ ボラカイ島

はいどーもエニートです

まったく趣旨とは関係ないけど21世紀ベストビーチに選ばれたボラカイ島に行ってきました

往復はたまったマイルで。

(やはりタダで飛行機に乗るのは最高としかいいようがない)

このマイルの効率的なため方は今度ブログであげようかと。

ノシ

まったく趣旨とは関係ないけど21世紀ベストビーチに選ばれたボラカイ島に行ってきました

往復はたまったマイルで。

(やはりタダで飛行機に乗るのは最高としかいいようがない)

このマイルの効率的なため方は今度ブログであげようかと。

ノシ

最強の投資とは

はいどーもエニートです

いろいろな資産運用の話をしてきたけど

間違いなく最強の投資はこれしかない!

さんざん話してきている

確定拠出年金?

それとも今後解説していく予定の

積み立てニーサ?

それとも今大注目のインデックスファンドの

ひふみ投信?

正解は自分に投資すること

これが最強の利回りであることは間違いない

具体的に言えば

日系企業のサラリーマンであれば年収1000万が一つの目安

それを実現するためには日本のシステム上基本的には大企業に入るしかない。

(実際はストックオプションがあるベンチャーで活躍するって言う方法もありるし、一概に言い切れない)

でそういった会社に入るためには

東大、京大や慶應に入るのが、必要条件

(勘違いしてるけど十分条件ではない)

そのために良い参考書を買ったり、レベルが高い塾に行くっていうお金の使い方は

利回りが良い自己投資と言ってもいい

(ただ管理人の周りにはすごい大学でてなくても、高卒とかでも余裕で1000万超えている人もいるから学歴があればいいという話ではないと強調したい)

それは別に学歴だけでもなく

虫歯にならないようにするために良い電動歯ブラシを買う

(結局虫歯にならなければ元はとれますし)

健康に気を遣ってジムに行く

(痩せるし汗かいて気持ちいいから管理人は大好き)

あと資産運用に関する本を買う

(1000円くらいで管理人とちがって優秀な人間の知識が買えるんですよ。最強のコスパです。)

というように

自分が有利になるようにお金を使うことが一番利回りが良い

ただその利回りがいいものは個々人によって違うため

(たとえば、理系の会社で専門知識が必要とされるやつが英語を勉強してもそんな利回り良くないけど、文系で特に将来やりたいことがわからないやつなら英語を勉強しておけば、年収が高い会社に入れる確率があがるから利回りはいいと言える)

一概にはいいきれない

がっ

結論としては

①自分に投資する

②収入に直結する部分は苦手な分野を克服するためではなく、得意な部分に投資する

以上2点がもっとも有利な投資だとおもう。

これを意識して

やりたいことをやって良い人生だとおもって人生を終えられる

そんな人生を読んでくれる人に歩んでほしい

いいこというなぁ

って思った人は下をクリックしてくれるとランキングがあがるのでうれしいです

(ブログランキングが上がるためw)

https://blog.with2.net/link/?1951176

金融・投資ランキング

ノシ

いろいろな資産運用の話をしてきたけど

間違いなく最強の投資はこれしかない!

さんざん話してきている

確定拠出年金?

それとも今後解説していく予定の

積み立てニーサ?

それとも今大注目のインデックスファンドの

ひふみ投信?

正解は自分に投資すること

これが最強の利回りであることは間違いない

具体的に言えば

日系企業のサラリーマンであれば年収1000万が一つの目安

それを実現するためには日本のシステム上基本的には大企業に入るしかない。

(実際はストックオプションがあるベンチャーで活躍するって言う方法もありるし、一概に言い切れない)

でそういった会社に入るためには

東大、京大や慶應に入るのが、必要条件

(勘違いしてるけど十分条件ではない)

そのために良い参考書を買ったり、レベルが高い塾に行くっていうお金の使い方は

利回りが良い自己投資と言ってもいい

(ただ管理人の周りにはすごい大学でてなくても、高卒とかでも余裕で1000万超えている人もいるから学歴があればいいという話ではないと強調したい)

それは別に学歴だけでもなく

虫歯にならないようにするために良い電動歯ブラシを買う

(結局虫歯にならなければ元はとれますし)

健康に気を遣ってジムに行く

(痩せるし汗かいて気持ちいいから管理人は大好き)

あと資産運用に関する本を買う

(1000円くらいで管理人とちがって優秀な人間の知識が買えるんですよ。最強のコスパです。)

というように

自分が有利になるようにお金を使うことが一番利回りが良い

ただその利回りがいいものは個々人によって違うため

(たとえば、理系の会社で専門知識が必要とされるやつが英語を勉強してもそんな利回り良くないけど、文系で特に将来やりたいことがわからないやつなら英語を勉強しておけば、年収が高い会社に入れる確率があがるから利回りはいいと言える)

一概にはいいきれない

がっ

結論としては

①自分に投資する

②収入に直結する部分は苦手な分野を克服するためではなく、得意な部分に投資する

以上2点がもっとも有利な投資だとおもう。

これを意識して

やりたいことをやって良い人生だとおもって人生を終えられる

そんな人生を読んでくれる人に歩んでほしい

いいこというなぁ

って思った人は下をクリックしてくれるとランキングがあがるのでうれしいです

(ブログランキングが上がるためw)

https://blog.with2.net/link/?1951176

金融・投資ランキング

ノシ

所得税って貧乏人がこぞって賛成して可決されたって知ってた?って話。

はいどうもエニートです。

今日めっちゃ寒いね。

平日は生き方や雑談系のお金の話を中心にして、週末には具体的な方法書いていこうかと

平日に書いても時間がないので実行できないと思いますし。

で所得税ってあるじゃないですか。あれってどこの国で始まったか知ってます?

イギリス?

日本?

古代ローマ?

正解はアメリカ独立戦争時のアメリカ合衆国

当時イギリスからの独立を画策していたアメリカ合衆国

で、宗主国のイギリスと戦争となって、戦費が足りなくなりました。

そこでアメリカは所得税を導入することを国会で提案しました

お金がない人はこぞって反対しただろうって?

こぞって賛成したんですよ

さすがアメリカ貧乏人も愛国心をもっている!って思ったあなた。

甘いです

アメリカの国会はお金持ちからのみ取ることを可決しました。

そりゃあ貧乏人は賛成しますよ。嫌いなお金持ちから取るわけですから。

でっ実際最初の頃は金持ちからしかとらなかった。

だけど国家っていうのは支出は増加していくものだし、資本主義が発展していけばお金をみんな持ち始めますよね。

そうなると今度は中間層からも所得税を取り始めました。

そして低所得者からも。やがて伝説へ

でここでみんな取られているなら良いじゃないかと言うかとしれません。

ただ高所得者層は節税方法がいくらでもあるんですよ。(話は変わるけど、アメリカのお金持ちが基金などを作るのは節税対策。そこにお金を預けて、息子とかを理事にすれば、相当相続税を節約できる)

つまりお金持ちはどんどん所得税を払わなくても合法的にOKになり貧困層はかならず払わなければならない税金になりました。

ここでの教訓は3つ

① 富裕層向けの税金でも我々庶民は賛成しないようにする。それが結果として我々に間違いなくきます

② 資本主義は不平等。だからこそ資産を正しく運用して得する側に回らなければならない。

③ 税金は正しい者の味方をするのではなく、税制を知っている者の味方をする

上記三点かと

みんなで正しく知って豊かになっていきましょう

この記事がおもしろいって思った方

人気ランキングクリックお願いします。正直NO1になりたいです

金融・投資ランキング

で税制で得したいって方

ふるさと納税がおすすめ。①-③月にしておくと税制上有利なので2018年度分やっていくのをお勧めします。簡単においしいものが手に入るので下記リンクを是非クリック^^

カタログから選べるのですごく楽

ではノシ

今日めっちゃ寒いね。

平日は生き方や雑談系のお金の話を中心にして、週末には具体的な方法書いていこうかと

平日に書いても時間がないので実行できないと思いますし。

で所得税ってあるじゃないですか。あれってどこの国で始まったか知ってます?

イギリス?

日本?

古代ローマ?

正解はアメリカ独立戦争時のアメリカ合衆国

当時イギリスからの独立を画策していたアメリカ合衆国

で、宗主国のイギリスと戦争となって、戦費が足りなくなりました。

そこでアメリカは所得税を導入することを国会で提案しました

お金がない人はこぞって反対しただろうって?

こぞって賛成したんですよ

さすがアメリカ貧乏人も愛国心をもっている!って思ったあなた。

甘いです

アメリカの国会はお金持ちからのみ取ることを可決しました。

そりゃあ貧乏人は賛成しますよ。嫌いなお金持ちから取るわけですから。

でっ実際最初の頃は金持ちからしかとらなかった。

だけど国家っていうのは支出は増加していくものだし、資本主義が発展していけばお金をみんな持ち始めますよね。

そうなると今度は中間層からも所得税を取り始めました。

そして低所得者からも。

でここでみんな取られているなら良いじゃないかと言うかとしれません。

ただ高所得者層は節税方法がいくらでもあるんですよ。(話は変わるけど、アメリカのお金持ちが基金などを作るのは節税対策。そこにお金を預けて、息子とかを理事にすれば、相当相続税を節約できる)

つまりお金持ちはどんどん所得税を払わなくても合法的にOKになり貧困層はかならず払わなければならない税金になりました。

ここでの教訓は3つ

① 富裕層向けの税金でも我々庶民は賛成しないようにする。それが結果として我々に間違いなくきます

② 資本主義は不平等。だからこそ資産を正しく運用して得する側に回らなければならない。

③ 税金は正しい者の味方をするのではなく、税制を知っている者の味方をする

上記三点かと

みんなで正しく知って豊かになっていきましょう

この記事がおもしろいって思った方

人気ランキングクリックお願いします。正直NO1になりたいです

金融・投資ランキング

で税制で得したいって方

ふるさと納税がおすすめ。①-③月にしておくと税制上有利なので2018年度分やっていくのをお勧めします。簡単においしいものが手に入るので下記リンクを是非クリック^^

カタログから選べるのですごく楽

ではノシ

経済学的にみる雪の時の行動分析

はいどうもエニートです。

すごい雪ですね。

帰宅困難になりそうなので帰りますわ。

でいろいろな会社の情報をみると

みんな帰す会社

帰宅が難しいもののみ各自の判断で帰す会社

帰さない会社

こんなかの判断で一番まずいのは

帰さない会社よりも各自の判断でかえす会社。

じつはこれが一番ダメな判断。

まず帰宅困難になる可能性があるのに

各自に任せるという責任の丸投げ。

社会的に考えれば従業員の安全に対して責任あるのは明白でしょ

そしたらどうするか命令として出すべき。

で逆に従業員

はいでました。日本人的周りを見て合わせる。

はっきりいって帰宅できないためにかかるホテル代やタクシー代とか考えたらすぐかえったほうがいいしその日のうち終わらせなきゃいけない仕事は世の中そんなない。

つまり会社も個人もコスト意識をもって、早く帰っていえでのんびりしながら家族と話したり、ゲームしたり本読んでゆったりしましょう。それが経済学的にも正しい。(このコストという考え方は意識していくと必ず役にたちます(^^))

さあコタツでみかん。

ノシ

すごい雪ですね。

帰宅困難になりそうなので帰りますわ。

でいろいろな会社の情報をみると

みんな帰す会社

帰宅が難しいもののみ各自の判断で帰す会社

帰さない会社

こんなかの判断で一番まずいのは

帰さない会社よりも各自の判断でかえす会社。

じつはこれが一番ダメな判断。

まず帰宅困難になる可能性があるのに

各自に任せるという責任の丸投げ。

社会的に考えれば従業員の安全に対して責任あるのは明白でしょ

そしたらどうするか命令として出すべき。

で逆に従業員

はいでました。日本人的周りを見て合わせる。

はっきりいって帰宅できないためにかかるホテル代やタクシー代とか考えたらすぐかえったほうがいいしその日のうち終わらせなきゃいけない仕事は世の中そんなない。

つまり会社も個人もコスト意識をもって、早く帰っていえでのんびりしながら家族と話したり、ゲームしたり本読んでゆったりしましょう。それが経済学的にも正しい。(このコストという考え方は意識していくと必ず役にたちます(^^))

さあコタツでみかん。

ノシ

金融の本を一冊だけすすめてくれと言われた話

はいどーもエニートです。

先日読者の方より

金融の本読んでみたい。でも難しいのもやだし、簡単なので、時間もないので一冊だけでおしえて!

という

無理難題を受けました

やろう簡単にいってくれるぜ

個人的には月10冊くらい読むべきだと思っているんですよ

正直通勤時間とかつかえば簡単によめる数ですし

ただそれでも一冊悩みに悩みきめました

今の時代一冊だけ読むべき本といえるのは

難しいことはわかりませんが、お金の増やし方を教えてください

https://booklive.jp/product/index/title_id/348062

これですね。2018年現在では

確定拠出年金>>積み立てニーサ>>インデックス投資=(ソーシャルレンディング)という戦略の基本が載っているのがこの本なので

実際1500円でもはらって本を買えば

難しいセミナーに参加したのに準ずる結果

がえられるので本は積極的に活用すべきかと

おもしろかったら人気ブログランキングのバーナーをクリックして下さい^^

金融・投資ランキング

ノシ

先日読者の方より

金融の本読んでみたい。でも難しいのもやだし、簡単なので、時間もないので一冊だけでおしえて!

という

無理難題を受けました

やろう簡単にいってくれるぜ

個人的には月10冊くらい読むべきだと思っているんですよ

正直通勤時間とかつかえば簡単によめる数ですし

ただそれでも一冊悩みに悩みきめました

今の時代一冊だけ読むべき本といえるのは

難しいことはわかりませんが、お金の増やし方を教えてください

https://booklive.jp/product/index/title_id/348062

これですね。2018年現在では

確定拠出年金>>積み立てニーサ>>インデックス投資=(ソーシャルレンディング)という戦略の基本が載っているのがこの本なので

実際1500円でもはらって本を買えば

難しいセミナーに参加したのに準ずる結果

がえられるので本は積極的に活用すべきかと

おもしろかったら人気ブログランキングのバーナーをクリックして下さい^^

金融・投資ランキング

ノシ

金持ち父さん貧乏父さん的に住宅ローンを解説するという話

はいどうもエニートです

今日は雪が東京はフルみたいですね

通勤帰りに降り始めるとのことなので、定時帰りがマストかと。

まあ俺は日常なことなのですが

(そもそも日本人は労働賛美しすぎで、労働時間が努力時間だとおもっているんですよ。

学校にいるときはテストの点なのに、社会に出ると勉強時間が価値があると思う不思議笑)

で住宅ローンについて解説

メリットとしては

社会的信用力があがる

仮に返している最中に死んでも、保証があるので残された家族はまあ大丈夫

っでデメリット

金利ですね

お金を返しながら、金利が増えていくので計算式はやや複雑になりますが

よく言われる3000万の家を3%で30年かけて返していった場合

30年後には4500万合計で支払うことになります

1500万は金利です。

逆に3000万を3%で30年運用すると

72,817,874円

大体7200万になります

僕は金持ち父さん貧乏父さん書いたロバートキヨサキじゃあないので持ち家を買う一国一城になる気持ちもわかります。

ただそのときは

めんどくさがらず金利が少しでも安い住宅ローンを探す

繰り上げ返済を積極的におこなってすこしでも元本を減らす

これが本当に重要。

人気ブログランキングに登録しました

すこしでもおもしろいとおもったら下のをクリックして下さい

ランキングが上がりますので

金融・投資ランキング

ではノシ

今日は雪が東京はフルみたいですね

通勤帰りに降り始めるとのことなので、定時帰りがマストかと。

まあ俺は日常なことなのですが

(そもそも日本人は労働賛美しすぎで、労働時間が努力時間だとおもっているんですよ。

学校にいるときはテストの点なのに、社会に出ると勉強時間が価値があると思う不思議笑)

で住宅ローンについて解説

メリットとしては

社会的信用力があがる

仮に返している最中に死んでも、保証があるので残された家族はまあ大丈夫

っでデメリット

金利ですね

お金を返しながら、金利が増えていくので計算式はやや複雑になりますが

よく言われる3000万の家を3%で30年かけて返していった場合

30年後には4500万合計で支払うことになります

1500万は金利です。

逆に3000万を3%で30年運用すると

72,817,874円

大体7200万になります

僕は金持ち父さん貧乏父さん書いたロバートキヨサキじゃあないので持ち家を買う一国一城になる気持ちもわかります。

ただそのときは

めんどくさがらず金利が少しでも安い住宅ローンを探す

繰り上げ返済を積極的におこなってすこしでも元本を減らす

これが本当に重要。

人気ブログランキングに登録しました

すこしでもおもしろいとおもったら下のをクリックして下さい

ランキングが上がりますので

金融・投資ランキング

ではノシ