2019年11月24日

【おすすめ&紹介記事】積み立て投資方法 iDeCoについて紹介(松井証券)

人生100年時代と「老後2000万円問題」などの社会的なトレンドを考えたとき

長期的な資産形成の必要性があると思います。そのためには

時間を味方に、買い値段を・・

ほどほどの買値に落ち着くことを期待できると思います。

定期的に同じ金額で購入するため、

価格が低い時にはたくさんの数量を、

逆に値段が高い時は少ない数量を買うことに。

この手法を長期的に続けると一般には平均単価を

引き下げる効果が期待できるとされています。

もちろん現状の投資信託でファンドの積み立て

NISAを活用したものもありますが

もう一つの方法

iDeCo(イデコ:個人型確定拠出年金)での積み立て

について特徴・メリット・デメリットを紹介していきたいと思います。

■iDeCo(イデコ:個人型確定拠出年金)とは、

老後資金を蓄えるための手段として国が設けた制度です。

一般的な年金とは異なり、

実際にどのような運用を行うのかは私たち個人の判断次第。

希望の金融商品に積み立てて運用し、

老後を迎えてからその成果を受け取ることができます。

また、様々な節税効果があることもポイントです。

【イメージ(iDeCo)】

【NISA、積み立てNISAとの比較】

投資に積極的に挑戦するなら、NISA向き

また5~10年の短期で使用するなら積み立てNISA

定年後に資金を使うなら、iDeCo(イデコ)向き

であることがわかります。

【メリット・デメリット】

■メリット(税制上)

・積立時の掛金が全額所得控除

・運用益が非課税

・受取金額の一定額が非課税

■デメリット

・途中解約ができない。60歳まで原則不可

・投資信託商品だと、預貯金を凌ぐ運用益を期待できる反面、

逆に資産が減ってしまう恐れもあります。

・各種手数料がかかる。(毎月分もあり)

→国民年金基金連合会と事務委託先金融機関も関わっており、

①加入時・移換時手数料

②口座管理手数料(以下の3者に対して毎月支払い発生)

・国民年金基金連合会

・事務委託先金融機関(信託銀行)

・運営管理機関(松井証券)

③給付事務手数料

④還付事務手数料

がかかってきます。

また投資信託を選んだ場合は信託報酬も発生します。

・・こういったデメリットに対して

松井証券では

松井証券ではじめるiDeCo

■運営管理手数料が0円で安心!

松井証券では皆さまの運用を応援するため、運営管理手数料はどなたでも無料 です。

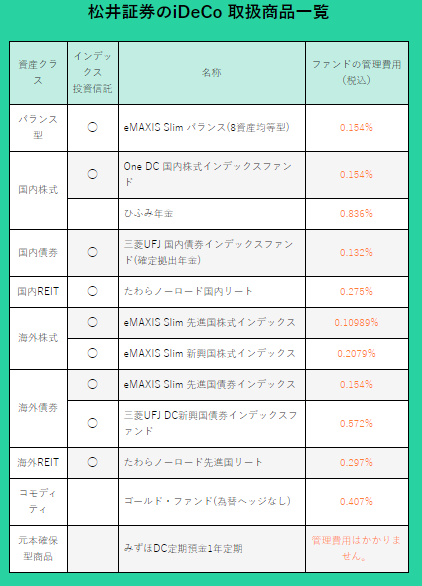

■商品が選びやすい!12種の厳選ラインナップ

あらゆるニーズにお応えするため、バラエティ豊かな12種類の金融商品を厳選 しています。

元本保証の定期預金型も用意しています。

【松井証券のiDeCo取り扱い商品一覧】

■またわかりやすい画面で状況確認。

iDeCoの状況確認は、

松井証券の投資信託サービスを使うと便利。

積み立て総額や、資産クラス別の割合も表示されるのでわかりやすい。

iDeCo以外で保有している投資信託もまとめて管理できます

人生100年時代に入り、定年後で長い老後をよりよく過ごすために

iDeCoについて特徴とメリット・デメリット

iDeCoなら松井証券

創業100年の歴史と実績があり、財務内容も健全な松井証券の特徴・取り扱い商品・サービスを

ご紹介いたしました。

【このカテゴリーの最新記事】

この記事へのコメント

コメントを書く

この記事へのトラックバックURL

https://fanblogs.jp/tb/9450640

※ブログオーナーが承認したトラックバックのみ表示されます。

この記事へのトラックバック