�V�K�L���̓��e���s�����ƂŁA��\���ɂ��邱�Ƃ��\�ł��B

�L��

�V�K�L���̓��e���s�����ƂŁA��\���ɂ��邱�Ƃ��\�ł��B

posted by fanblog

2019�N09��10��

�q�̖��O���Ԉ��������� �@�@SCOOT

�@�@SCOOT

���͂悤�������܂��A�R���ł��B

������������̗��s�́A�n�܂�O����s�^�ł���(��)

�ȁA�Ȃ�ƍq�̖��O���Ԉ���ė\��������̂ł�

�q��\�鎞�́A�����m�F���Ă��炤���߂ɃS���[����ɋN���Ă��Ă��炤�̂ł���

���̓��A�N���Ă���͂��̃S���[���Q�����B

�܁A���v���낤�I�Ɨ\������܂����B

�����A�X�b�L���ڂ��o�߂ĉ��߂ăo�E�`���[���m�F����Ɓc

����Ă��܂��Ă܂����A�X�y���~�X( �G�́G)

���̕������@�yYAMAMORI�z����Ȃ��yYAMMORI�z

A���ʂ��Ă�[�[�[�[

���̋C�������܂�����

�����āA�q���Ė��O�ԈႦ��Ɠ��悳���Ă��炦�Ȃ���ł���

�G�A�`�P�b�g�����Ȃ����Ȃ���Ȃ�ł���B�B�B�Ɠޗ��̒�ɓ˂����Ƃ��ꂽ�C���B

�ŁA�߂��Ⴍ���ጟ�����܂����I

��������Ɓ����ꂵ��������łĂ��܂�����B

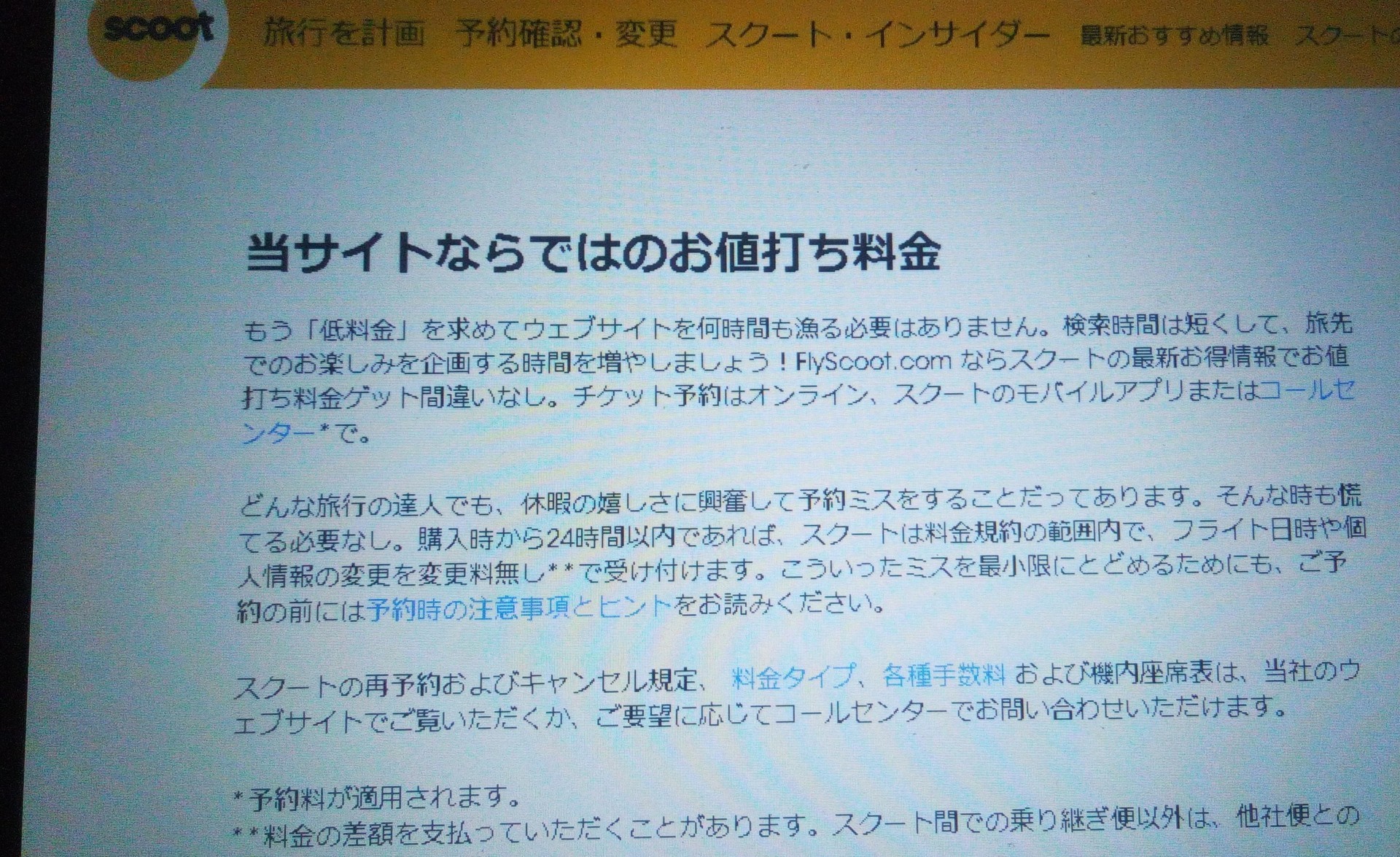

�����T�C�ghttps://www.flyscoot.com/jp/fly-scoot/who-we-are/our-promise-to-you���F�w��������24���Ԉȓ��ł���A�X�N�[�g�͗����K��͈͓̔��ŁA�t���C�g������l���̕ύX��ύX������**�Ŏt���܂��B

�܂��A�_

�������܃R�[���Z���^�[�ɓd�b���܂����I

���A�Ă̒�Ȃ���܂���B

�Ȃ̂�ONLINE�@FORM�ihttps://help.flyscoot.com/s/email-us�j���烁�[�����܂�����B

�܂�Ԃ��A�����z�M���[�������ĂȂ�ׂ������ԐM���邯��10�c�Ɠ����炢�����邩����B���Ă̂�����

24���Ԉȓ��Ƀ��[����������A�����ɂȂ�H�H�ƃh�L�h�L���܂�����

2���Ԍ�ɁA���O�C��������[�B�ƐV�����o�E�`���[�𑗂��Ă���܂����B

���̃T�[�r�X�A�ق�Ƃɂ��肪����♡

�����Ƒ����Ăق����ȁB

����A����ȊԈႦ2�x�Ƃ��܂���i���Ԃ�j

������������̗��s�́A�n�܂�O����s�^�ł���(��)

�ȁA�Ȃ�ƍq�̖��O���Ԉ���ė\��������̂ł�

�q��\�鎞�́A�����m�F���Ă��炤���߂ɃS���[����ɋN���Ă��Ă��炤�̂ł���

���̓��A�N���Ă���͂��̃S���[���Q�����B

�܁A���v���낤�I�Ɨ\������܂����B

�����A�X�b�L���ڂ��o�߂ĉ��߂ăo�E�`���[���m�F����Ɓc

����Ă��܂��Ă܂����A�X�y���~�X( �G�́G)

���̕������@�yYAMAMORI�z����Ȃ��yYAMMORI�z

A���ʂ��Ă�[�[�[�[

���̋C�������܂�����

�����āA�q���Ė��O�ԈႦ��Ɠ��悳���Ă��炦�Ȃ���ł���

�G�A�`�P�b�g�����Ȃ����Ȃ���Ȃ�ł���B�B�B�Ɠޗ��̒�ɓ˂����Ƃ��ꂽ�C���B

�ŁA�߂��Ⴍ���ጟ�����܂����I

��������Ɓ����ꂵ��������łĂ��܂�����B

�����T�C�ghttps://www.flyscoot.com/jp/fly-scoot/who-we-are/our-promise-to-you���F�w��������24���Ԉȓ��ł���A�X�N�[�g�͗����K��͈͓̔��ŁA�t���C�g������l���̕ύX��ύX������**�Ŏt���܂��B

�܂��A�_

�������܃R�[���Z���^�[�ɓd�b���܂����I

���A�Ă̒�Ȃ���܂���B

�Ȃ̂�ONLINE�@FORM�ihttps://help.flyscoot.com/s/email-us�j���烁�[�����܂�����B

�܂�Ԃ��A�����z�M���[�������ĂȂ�ׂ������ԐM���邯��10�c�Ɠ����炢�����邩����B���Ă̂�����

24���Ԉȓ��Ƀ��[����������A�����ɂȂ�H�H�ƃh�L�h�L���܂�����

2���Ԍ�ɁA���O�C��������[�B�ƐV�����o�E�`���[�𑗂��Ă���܂����B

���̃T�[�r�X�A�ق�Ƃɂ��肪����♡

�����Ƒ����Ăق����ȁB

����A����ȊԈႦ2�x�Ƃ��܂���i���Ԃ�j

2019�N09��09��

���{�̌o�ς͐��E�ł��_���g�c�̃r�������B��͂萬�����鍑�̎��Y���Ă����Ȃ���Ȃ�܂���

����ɂ���A�R���ł��B

���ꂾ���؋��������āA�ŋ�����������ƕ��匾�����������āA�Q���̃C���t�����N���Ȃ���

���̂܂܂���A�����n�C�p�[�C���t�����邼���I�ď�����v���Ă��܂��B

�Ȃ̂Ō����a�����ی��ł͑Ή�������Ȃ��Ƃ��ŁA�����E���ɂ��Ă��܂��B

����������A����f���炵���L��������Ă��܂����I

�������K����s�����x�X�������{��\�ŁA�o�ϕ]�_�Ƃ̓������j����̋L��

��������������������������������������������������������������������������������

�u�������{�o�ς̓N���b�V������v �g�I�I�J�~���N�h�ƌĂ�Ă��������j���߂��Ȃ��킯

https://dot.asahi.com/wa/2019090800001.html?page=2

�u���{�̌o�ς͐��E�ł��_���g�c�̃r�������B��͂萬�����鍑�̎��Y���Ă����Ȃ���Ȃ�܂���v

��������������������������������������������������������������������������������

���ꂾ��������@�Ȃ̂ɁA�������I�I�J�~���N���ČĂ����Ăǂ��������ƁH�I���Ďv���܂���

���ꂾ���w���{�͑��v�A�ǂ��ɂ��Ȃ�x�Ǝv���Ă���l�����������Ă��ƂȂ�ł��傤�ˁB

�܁A�ł���������Ί����Ȃ��I�ƎR���͎v���̂�

����ɔ����Ċ�������ɂ��܂��B

�����āA�n�C�p�[�C���t�������Ȃ������Ƃ��Ă����{��`�ł���ȏ�E���オ��ɐ�������̂���{�ł��傤�B

�������Ƃ�����A�[�������̋�s�ɂ�����a���Ă��Ă������͔��X������̂ł��傤��

���̉E���オ��ł��鐢�E�̐����ɂ��킹�āA�����̂������������������Ǝv���܁[��♡

�u�ʂɂǂ̊����オ��̂��ł͂Ȃ��A���{�̌o�ς��ǂ��Ȃ邩���l���ē������Ȃ��Ƃ����Ȃ��B�S�̓I�ɋ������̎��Y���̂������B�����̍��Y���C�O�Ɉڂ����Ƃ͈��̕ی��ł��v�@�@By ��������

�@

���ꂾ���؋��������āA�ŋ�����������ƕ��匾�����������āA�Q���̃C���t�����N���Ȃ���

���̂܂܂���A�����n�C�p�[�C���t�����邼���I�ď�����v���Ă��܂��B

�Ȃ̂Ō����a�����ی��ł͑Ή�������Ȃ��Ƃ��ŁA�����E���ɂ��Ă��܂��B

����������A����f���炵���L��������Ă��܂����I

�������K����s�����x�X�������{��\�ŁA�o�ϕ]�_�Ƃ̓������j����̋L��

��������������������������������������������������������������������������������

�u�������{�o�ς̓N���b�V������v �g�I�I�J�~���N�h�ƌĂ�Ă��������j���߂��Ȃ��킯

https://dot.asahi.com/wa/2019090800001.html?page=2

�u���{�̌o�ς͐��E�ł��_���g�c�̃r�������B��͂萬�����鍑�̎��Y���Ă����Ȃ���Ȃ�܂���v

��������������������������������������������������������������������������������

���ꂾ��������@�Ȃ̂ɁA�������I�I�J�~���N���ČĂ����Ăǂ��������ƁH�I���Ďv���܂���

���ꂾ���w���{�͑��v�A�ǂ��ɂ��Ȃ�x�Ǝv���Ă���l�����������Ă��ƂȂ�ł��傤�ˁB

�܁A�ł���������Ί����Ȃ��I�ƎR���͎v���̂�

����ɔ����Ċ�������ɂ��܂��B

�����āA�n�C�p�[�C���t�������Ȃ������Ƃ��Ă����{��`�ł���ȏ�E���オ��ɐ�������̂���{�ł��傤�B

�������Ƃ�����A�[�������̋�s�ɂ�����a���Ă��Ă������͔��X������̂ł��傤��

���̉E���オ��ł��鐢�E�̐����ɂ��킹�āA�����̂������������������Ǝv���܁[��♡

�u�ʂɂǂ̊����オ��̂��ł͂Ȃ��A���{�̌o�ς��ǂ��Ȃ邩���l���ē������Ȃ��Ƃ����Ȃ��B�S�̓I�ɋ������̎��Y���̂������B�����̍��Y���C�O�Ɉڂ����Ƃ͈��̕ی��ł��v�@�@By ��������

�@

2019�N09��08��

�����ɕK�v�ȏ��ɒu��������@�y��݂���NISA�������オ��Ȃ����{���R�z

���m�o��ONLINE�Ły��݂���NISA�������オ��Ȃ����{���R�zhttp://toyokeizai.net/articles/-/204125?page=3

����ȋL�����łĂ��܂����B

����������ɂ����Z�@�ւ̑唼���قƂ�Ǣ����C�Ȃ��

���̃^�C�g�������āA�u�،���Ђ̂ЂƂ������߂��Ȃ����Ă��Ƃ́A�ǂ����x����Ȃ����Ă��Ƃ�ˁH�v

�Ȃ�Ďv���Ă��܂��H�I�I

�c�ƃ}���͂������i�����߂���Ďv���Ă��܂��H

�{���ɂ����ł��傤���H

�c�ƃ}���́A�N�̂��߂ɓ����Ă��܂��H

���q�l�̂��߁H�ˁˁ˂܂���(��)�@�@�������NO

������A�����̉Ƒ��������̂��߂ɂ͂��炢�Ă����ł���ˁB

�ƁA�������Ƃ�

�݂���NISA�̂悤�ȁA�̔��萔����M����V������Ȃ��Ⴂ���i�Ȃ�

���肽���Ȃ��킯��(��)

�̔��萔����M����V���������̂��u���܈�Ԑl�C�̏��i�ł��`�v�Ɣ���킯�ł��B

��������Ԑl�C���������i�Ƃ͌���Ȃ��ł���ˁB

�b���܂Ƃ߂��

���Z�����݂���NISA�ɔF�肵�����i��

���x�^�[�ȏ��i�Ƃ������Ƃł��B

���́u�a������������A�V�オ�����ւ���

�^�p�����ق���������B

�^�p���������A�ŋ��[���ɂ��Ă�����v

���Ē��J�ɋ����Ă���Ă��ł�

�x�X�g�̏��i�́B�Ƃ�����

�ꝺ������˂炤�l�ƁA

���E�̐����Ƃ����Ă���Ηǂ��Ǝv���l�Ƃł�

�I�ԏ��i�A�������@���Ⴂ�܂��ˁB

���{�␢�E�̐����ɍ��킹�āA�����̂���������������̂͂Ȃ���

�܂����x�`

����ȋL�����łĂ��܂����B

����������ɂ����Z�@�ւ̑唼���قƂ�Ǣ����C�Ȃ��

���̃^�C�g�������āA�u�،���Ђ̂ЂƂ������߂��Ȃ����Ă��Ƃ́A�ǂ����x����Ȃ����Ă��Ƃ�ˁH�v

�Ȃ�Ďv���Ă��܂��H�I�I

�c�ƃ}���͂������i�����߂���Ďv���Ă��܂��H

�{���ɂ����ł��傤���H

�c�ƃ}���́A�N�̂��߂ɓ����Ă��܂��H

���q�l�̂��߁H�ˁˁ˂܂���(��)�@�@�������NO

������A�����̉Ƒ��������̂��߂ɂ͂��炢�Ă����ł���ˁB

�ƁA�������Ƃ�

�݂���NISA�̂悤�ȁA�̔��萔����M����V������Ȃ��Ⴂ���i�Ȃ�

���肽���Ȃ��킯��(��)

�̔��萔����M����V���������̂��u���܈�Ԑl�C�̏��i�ł��`�v�Ɣ���킯�ł��B

��������Ԑl�C���������i�Ƃ͌���Ȃ��ł���ˁB

�b���܂Ƃ߂��

���Z�����݂���NISA�ɔF�肵�����i��

���x�^�[�ȏ��i�Ƃ������Ƃł��B

���́u�a������������A�V�オ�����ւ���

�^�p�����ق���������B

�^�p���������A�ŋ��[���ɂ��Ă�����v

���Ē��J�ɋ����Ă���Ă��ł�

�x�X�g�̏��i�́B�Ƃ�����

�ꝺ������˂炤�l�ƁA

���E�̐����Ƃ����Ă���Ηǂ��Ǝv���l�Ƃł�

�I�ԏ��i�A�������@���Ⴂ�܂��ˁB

���{�␢�E�̐����ɍ��킹�āA�����̂���������������̂͂Ȃ���

�܂����x�`

2019�N09��07��

��w�̉^�p�G�R�c�A�@�@���Y���U

�O��͎�w�̉^�p�G�R�c�@�@�@���ԕ��U�����b���܂���https://fanblogs.jp/hahaurara/archive/12/0?1567744741

���Ƃ��܂Ƃ܂����������������Ƃ��Ă��A1�x�Ɋ��B�����M��S�z��x�ɔ����Ă��܂��ẮA���X�N���傫�����܂��B

�Ȃ̂ŁA�܂Ƃ܂��������̏ꍇ�͐���ɂ킯�āB

����ȊO�̎��́A������z���R�c�R�c�A�Ƃ������b�ł����B

�ŁA�����͎�w�̉^�p�F�R�c�A�@�w���Y���U�x�ł��B

���Y�H�H���U�H�H�H�@�킩��Â炢�ł���ˁB

���Y���U�Ƃ́ˁˁˁˎ��Y���U�Ƃ́A��̊�Ƃ����łȂ������̊�Ƃ̊����ɕ��U��������A���������łȂ����A�s���Y�A��������Ȃǂ̏��i�ɂ��������邱�Ƃł��B

�܂��A�����̍���n��ɂ���������邱�ƂŁA�����ǂ����̍��łȂɂ��n�k��푈�Ȃǂ��������Ƃ��Ă����̍��ɂ����������Ă����Ύ��Y�������Ă��܂����X�N��������邱�Ƃ��ł��܂��B

�܂�A�u����1���~���ςݗ��Ă悤�I�v�ƌ��߂��ꍇ

5000�~�@�_�EETF�@�@�@�i�A�����J�j

3000�~�@�Q�Q�TETF�@�@�i���{�j

2000�~�@��i���@����

�Ƃ����ӂ��ɁA����n��A�����⍑���邾���I�@�@

��������Ă킯�Ă����ƁA�ǂ����̒n�悪�\�����Ă��@���̒n��̓��M��������a�炰�Ă������Ă��ƁI

��������w�́A�ƌv���܂���A�����q�������̋��玑����

���������̘V��̎������y�ł��邾�����S�Ɂz���₵�����ł���ˁI

���ԕ��U�E���Y���U���R�c���Ǝv���܂��I

���␢�E�̐����ɍ��킹�āA���Ȏ��������������܂���B

�����|�`�����Ă���������Ɗ������ł�♡

�ߖ�E���~�����L���O

�Z�~���^�C�A�����L���O

���Ƃ��܂Ƃ܂����������������Ƃ��Ă��A1�x�Ɋ��B�����M��S�z��x�ɔ����Ă��܂��ẮA���X�N���傫�����܂��B

�Ȃ̂ŁA�܂Ƃ܂��������̏ꍇ�͐���ɂ킯�āB

����ȊO�̎��́A������z���R�c�R�c�A�Ƃ������b�ł����B

�ŁA�����͎�w�̉^�p�F�R�c�A�@�w���Y���U�x�ł��B

���Y�H�H���U�H�H�H�@�킩��Â炢�ł���ˁB

���Y���U�Ƃ́ˁˁˁˎ��Y���U�Ƃ́A��̊�Ƃ����łȂ������̊�Ƃ̊����ɕ��U��������A���������łȂ����A�s���Y�A��������Ȃǂ̏��i�ɂ��������邱�Ƃł��B

�܂��A�����̍���n��ɂ���������邱�ƂŁA�����ǂ����̍��łȂɂ��n�k��푈�Ȃǂ��������Ƃ��Ă����̍��ɂ����������Ă����Ύ��Y�������Ă��܂����X�N��������邱�Ƃ��ł��܂��B

�܂�A�u����1���~���ςݗ��Ă悤�I�v�ƌ��߂��ꍇ

5000�~�@�_�EETF�@�@�@�i�A�����J�j

3000�~�@�Q�Q�TETF�@�@�i���{�j

2000�~�@��i���@����

�Ƃ����ӂ��ɁA����n��A�����⍑���邾���I�@�@

��������Ă킯�Ă����ƁA�ǂ����̒n�悪�\�����Ă��@���̒n��̓��M��������a�炰�Ă������Ă��ƁI

��������w�́A�ƌv���܂���A�����q�������̋��玑����

���������̘V��̎������y�ł��邾�����S�Ɂz���₵�����ł���ˁI

���ԕ��U�E���Y���U���R�c���Ǝv���܂��I

���␢�E�̐����ɍ��킹�āA���Ȏ��������������܂���B

�����|�`�����Ă���������Ɗ������ł�♡

�ߖ�E���~�����L���O

�Z�~���^�C�A�����L���O

2019�N09��06��

��w�̉^�p�G�R�c�@�@�@���ԕ��U

�����112���~��167���~�ɂȂ�܂����[

https://fanblogs.jp/hahaurara/archive/11/0�@�̂��b�ł����B

���S�� �����Ⓤ�M�����āA����ȏ�肭�����킯�Ȃ�����[�[�[��

�����Ⓤ�M�����āA����ȏ�肭�����킯�Ȃ�����[�[�[�� ���Ďv���Ă���A���B�ȁB��

���Ďv���Ă���A���B�ȁB��

����

���l�̐��������āA���U�S�z���������Ȃ��

����Ȃɏ�肭�͂����܂���

��������w���A�ƌv���܂���A�����q�������̋��玑����

���������̘V��̎������y�ł��邾�����S�Ɂz���₵�����ł���ˁI

��������B�����鑹����B�ׂ���B���������ɂȂ�c����Șb�ł͂Ȃ�

���␢�E�̐����ɍ��킹�āA�����̂��������������悤�I�I

��w�̉^�p�F�R�c�@�@�@���ԕ��U

�ǂ�Ȃɗ]���Ȏ����������Ă�

1�x�ɍw�����Ă͂����܂���

1�x�ɍw�����Ă��܂��ƁA�����̗����ʒu�͌��܂��Ă��܂�

���������A�����E����i���݂Ȃ������J���Ȃ�������Ȃ�����B

�߂����̂́A���u�v���C�B

�����R�c�R�c�A�������m��Ȃ������ɐςݗ��Ă�

���N��A���Ă݂��炨��������ɓ����Ă��� �����z�B

�����z�B

��s�a��vs�N���T���ʼn^�phttps://fanblogs.jp/hahaurara/archive/8/0

100�����炢�̍������܂�鎎�Z�ł�����

����������R�c�R�c1���~���ςݗ��Ă�b�ł����ˁB

���܂܂Ƃ܂������������邩��A�ǂ����Ă��I����

�v���Ă���ꍇ�ł��A

3��A5��A10��Ǝ��ԕ��U����

�w�����z�ω����邱�Ƃ������߂��܂��I

1�N��͂��납�A1������̂��Ƃ���

�v���ł������͂킩��Ȃ������

�����炱���́A���ԕ��U�B

�����R�c�R�c���A���N��傫�ȉԂ��炩����̂Ł[��

https://fanblogs.jp/hahaurara/archive/11/0�@�̂��b�ł����B

���S��

����

���l�̐��������āA���U�S�z���������Ȃ��

����Ȃɏ�肭�͂����܂���

��������w���A�ƌv���܂���A�����q�������̋��玑����

���������̘V��̎������y�ł��邾�����S�Ɂz���₵�����ł���ˁI

��������B�����鑹����B�ׂ���B���������ɂȂ�c����Șb�ł͂Ȃ�

���␢�E�̐����ɍ��킹�āA�����̂��������������悤�I�I

��w�̉^�p�F�R�c�@�@�@���ԕ��U

�ǂ�Ȃɗ]���Ȏ����������Ă�

1�x�ɍw�����Ă͂����܂���

1�x�ɍw�����Ă��܂��ƁA�����̗����ʒu�͌��܂��Ă��܂�

���������A�����E����i���݂Ȃ������J���Ȃ�������Ȃ�����B

�߂����̂́A���u�v���C�B

�����R�c�R�c�A�������m��Ȃ������ɐςݗ��Ă�

���N��A���Ă݂��炨��������ɓ����Ă���

��s�a��vs�N���T���ʼn^�phttps://fanblogs.jp/hahaurara/archive/8/0

100�����炢�̍������܂�鎎�Z�ł�����

����������R�c�R�c1���~���ςݗ��Ă�b�ł����ˁB

���܂܂Ƃ܂������������邩��A�ǂ����Ă��I����

�v���Ă���ꍇ�ł��A

3��A5��A10��Ǝ��ԕ��U����

�w�����z�ω����邱�Ƃ������߂��܂��I

1�N��͂��납�A1������̂��Ƃ���

�v���ł������͂킩��Ȃ������

�����炱���́A���ԕ��U�B

�����R�c�R�c���A���N��傫�ȉԂ��炩����̂Ł[��

2019�N09��05��

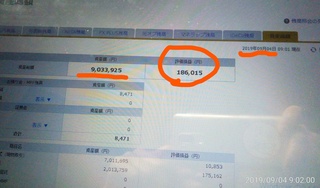

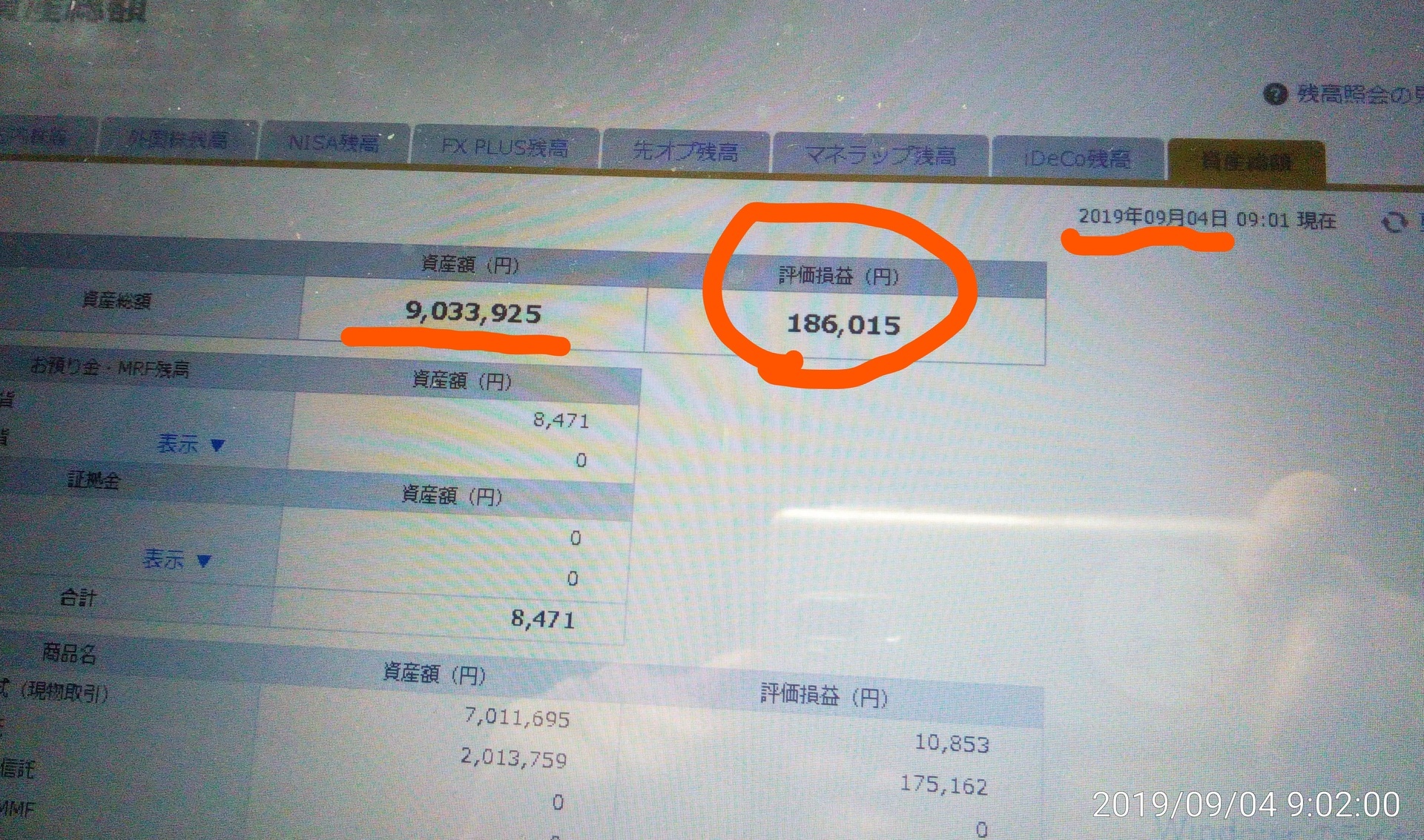

�ȁi�킽���j�̂ւ����莖��@�@18.6����31.3����♡

������A�R���ł����c

�����͓��o���ς�436�~��������܂����ˁI�I�I

����A�S���[���P�`�ɂȂ��Ă�B�Bhttps://fanblogs.jp/hahaurara/archive/64/0

�ŁA�����̍��N�̔z���������v�Z������ł���B

����������A9��������Ƃ�������ł��ˁB

���Ă��Ƃ́A�킸���P���c�Ǝ������g�ɗ��_���܂����A�n�C�B

�ŁA�A�Z�b�g�A���P�[�V�������Ă�������������Ǝv��

�ł��R�����͂Ȃ��̂ŁA�����Ă���̂ł��܂萬�т��悭�Ȃ����̂�������ƍ��߂�

���蒍�������Ă����܂����B

��������A��������܂�����B

����������オ���ł����ˁA�������傢�҂��������悩�����̂��H

����͌��ʘ_�Ȃ̂ŁA����̒������x�^�[�ł��傤�B

����400�~���B�Q�����̒l�オ��B

���̂ւ�������A�悤�₭���̒l�i�ɖ߂Ă��܂����B

�C�����ǂ�����ł��B

����ĂČv�Z�������i2019.9.4)�@�]�����v18.�U���~

�Q�O���̗��v�ł����A1�N�ł̐��т���Ȃ��̂�

�ނ���NISA�Ƃ�5-10�N�ȏ�@���߂Ă������̂�������āA18�N19�N���������������Ă��܂��B

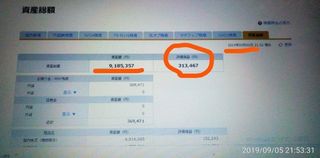

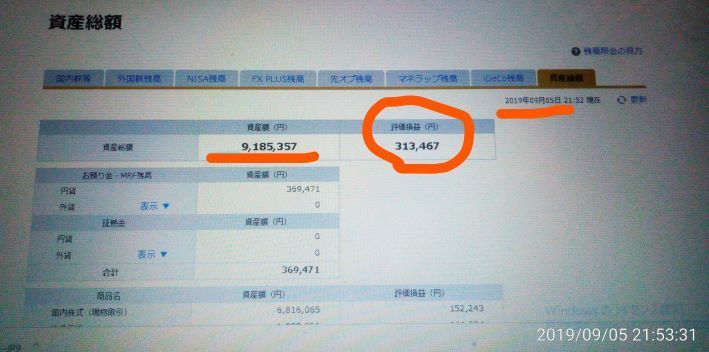

�ŁA����(2019.9.5)�̒l�オ��̌��ʁI�I

�]�����v�@31.3���~

����ɏo���Č������������̂�

����2���ԑ����͂��Ă��Ȃ��̂ŁA�����v♡

���݂����ȏ��z�ł��A���ꂾ���L�т�Ƃ������Ƃ�

�S���[����i���R���Ɓj�̎��Y�����[�[�[��ƐL�т��͂�(�P�[�P)���

�������s�a���A�ی����Ⴀ�肦�Ȃ������B

���M��ETF�ɂ��āA���E���E�̐����ɂ��킹�Ď����̎��Y�����������܂��偙�c

���X1,000�~���烀���Ȃ����Y�`���B

�X�}�z�EPC����ȒP�����J�݁I

https://px.a8.net/svt/ejp?a8mat=2TVWCC+6PQ0DU+3UDE+5YZ77

�����|�`�����Ă���������Ɗ������ł�♡

�ߖ�E���~�����L���O

�Z�~���^�C�A�����L���O

�����͓��o���ς�436�~��������܂����ˁI�I�I

����A�S���[���P�`�ɂȂ��Ă�B�Bhttps://fanblogs.jp/hahaurara/archive/64/0

�ŁA�����̍��N�̔z���������v�Z������ł���B

����������A9��������Ƃ�������ł��ˁB

���Ă��Ƃ́A�킸���P���c�Ǝ������g�ɗ��_���܂����A�n�C�B

�ŁA�A�Z�b�g�A���P�[�V�������Ă�������������Ǝv��

�ł��R�����͂Ȃ��̂ŁA�����Ă���̂ł��܂萬�т��悭�Ȃ����̂�������ƍ��߂�

���蒍�������Ă����܂����B

��������A��������܂�����B

����������オ���ł����ˁA�������傢�҂��������悩�����̂��H

����͌��ʘ_�Ȃ̂ŁA����̒������x�^�[�ł��傤�B

����400�~���B�Q�����̒l�オ��B

���̂ւ�������A�悤�₭���̒l�i�ɖ߂Ă��܂����B

�C�����ǂ�����ł��B

����ĂČv�Z�������i2019.9.4)�@�]�����v18.�U���~

�Q�O���̗��v�ł����A1�N�ł̐��т���Ȃ��̂�

�ނ���NISA�Ƃ�5-10�N�ȏ�@���߂Ă������̂�������āA18�N19�N���������������Ă��܂��B

�ŁA����(2019.9.5)�̒l�オ��̌��ʁI�I

�]�����v�@31.3���~

����ɏo���Č������������̂�

����2���ԑ����͂��Ă��Ȃ��̂ŁA�����v♡

���݂����ȏ��z�ł��A���ꂾ���L�т�Ƃ������Ƃ�

�S���[����i���R���Ɓj�̎��Y�����[�[�[��ƐL�т��͂�(�P�[�P)���

�������s�a���A�ی����Ⴀ�肦�Ȃ������B

���M��ETF�ɂ��āA���E���E�̐����ɂ��킹�Ď����̎��Y�����������܂��偙�c

���X1,000�~���烀���Ȃ����Y�`���B

�X�}�z�EPC����ȒP�����J�݁I

https://px.a8.net/svt/ejp?a8mat=2TVWCC+6PQ0DU+3UDE+5YZ77

�����|�`�����Ă���������Ɗ������ł�♡

�ߖ�E���~�����L���O

�Z�~���^�C�A�����L���O

�^�p�ł���Ȃɂ��܂������́H�I�@112���~��167���~�ɂȂ���

����́y�w���ی�vs�����ʼn^�p�z�̂��b�ł����B

�����ōl���čs������ƁA�w���ی����150�����炢�傫���c���

https://fanblogs.jp/hahaurara/archive/10/0

���b�A�ł�������Ċ���̋�_�ł��� ���Ďv���Ă���

���Ďv���Ă���

�����̃A�i�^

���ʂɎ��̌��ʂ����������܂��傤

�̎ʐ^�ł킩��ʂ�

�̎ʐ^�ł킩��ʂ�

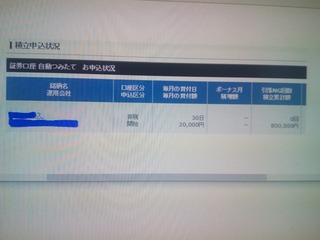

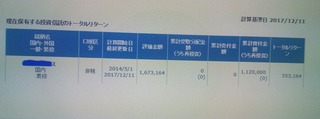

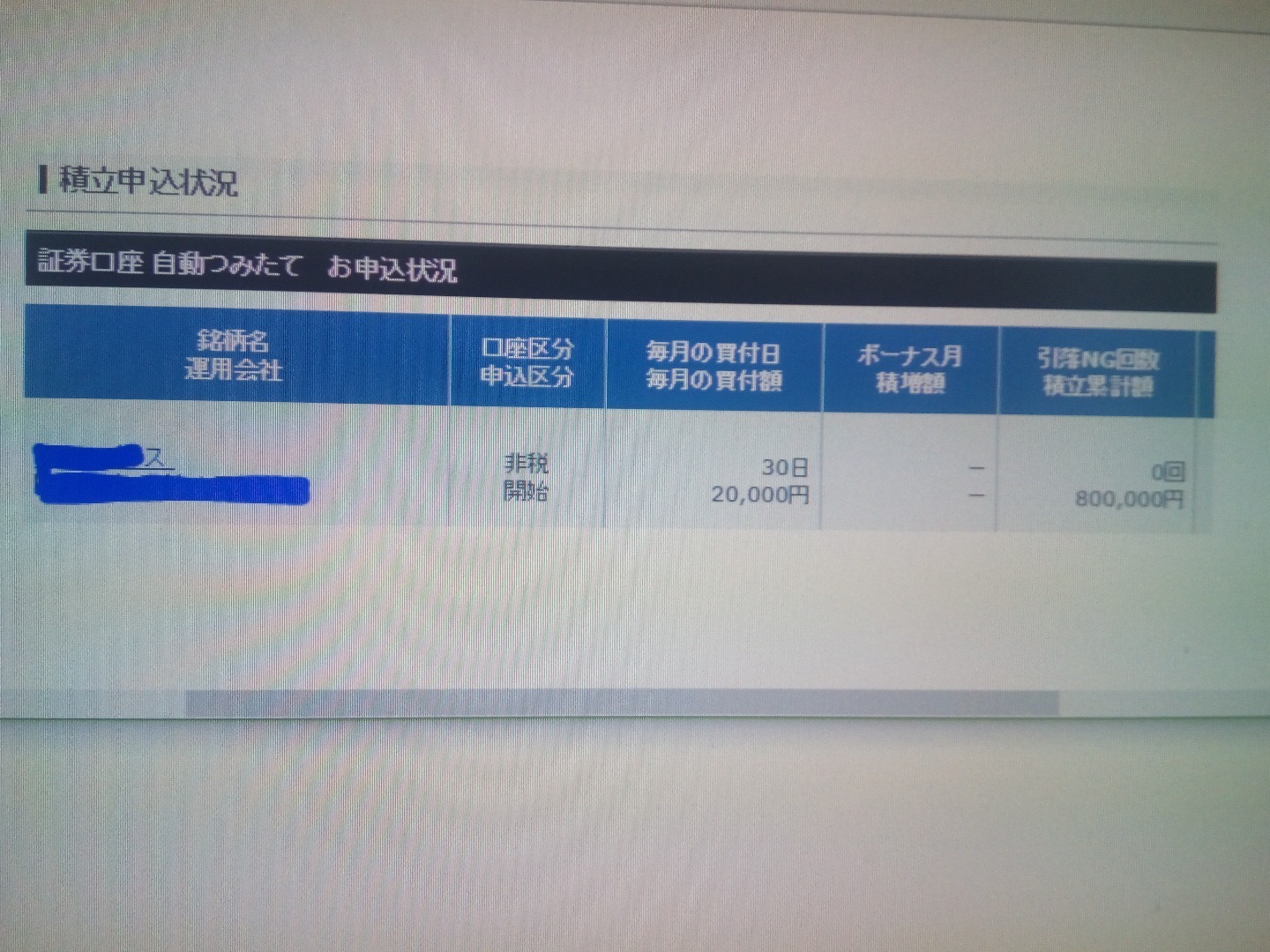

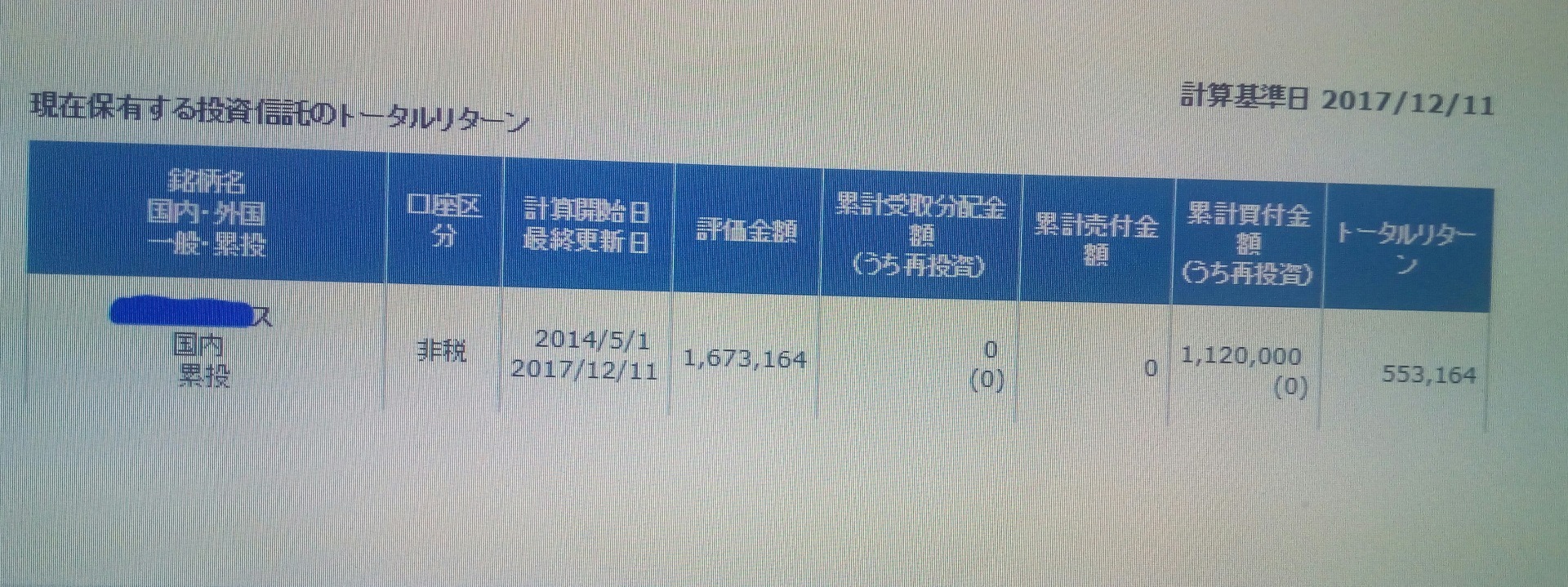

����30����2���~���A�R�c�R�c�ςݗ��Ă܂����i2014�D5���`2017�D12���j

���̌���

�W���[�[�[��

�ςݗ��Ă����z(80��)�{���������Ǝv�����Ƃ��ɔ��������v112���~�B

���{112���~�ɑ��ăg�[�^�����^�[��55��3164�~

�C�G�[�C

3�N7�J���A�����ōl���čs������������

112���~��167���~�ɂȂ�܂����[

���B���B���I

�d�g�݂Â�������������ŁA���Ƃ͏���Ɏw�肵�����ɐςݗ��ĂĂ���邩��

�قڕ��u�v���C

���������̂��߂ɏ���ɓ����Ă���Ă�

�ׂ���Ƃ�������Ƃ��A���������ɂȂ�

����Șb����Ȃ��A��w���q���̋��玑����

���������̘V��̎����̂��߂�

�o���邾�����S��

�ł��A�A�x�m�~�N�X�̉��b�␢�E�̐����ɍ��킹��

�����̂��������������悤

���X1,000�~���烀���Ȃ����Y�`���B�X�}�z�EPC����ȒP�����J�݁I

�����ōl���čs������ƁA�w���ی����150�����炢�傫���c���

https://fanblogs.jp/hahaurara/archive/10/0

���b�A�ł�������Ċ���̋�_�ł���

�����̃A�i�^

���ʂɎ��̌��ʂ����������܂��傤

����30����2���~���A�R�c�R�c�ςݗ��Ă܂����i2014�D5���`2017�D12���j

���̌���

�W���[�[�[��

�ςݗ��Ă����z(80��)�{��������

���{112���~�ɑ��ăg�[�^�����^�[��55��3164�~

�C�G�[�C

3�N7�J���A�����ōl���čs������������

112���~��167���~�ɂȂ�܂����[

���B���B���I

�d�g�݂Â�������������ŁA���Ƃ͏���Ɏw�肵�����ɐςݗ��ĂĂ���邩��

�قڕ��u�v���C

���������̂��߂ɏ���ɓ����Ă���Ă�

�ׂ���Ƃ�������Ƃ��A���������ɂȂ�

����Șb����Ȃ��A��w���q���̋��玑����

���������̘V��̎����̂��߂�

�o���邾�����S��

�ł��A�A�x�m�~�N�X�̉��b�␢�E�̐����ɍ��킹��

�����̂��������������悤

���X1,000�~���烀���Ȃ����Y�`���B�X�}�z�EPC����ȒP�����J�݁I

2019�N09��04��

�w���ی��Ɖ^�p�ŁA����Ȃɍ������́H�I

���Ă��āA������b���܂���

�y�s������l�ƁA�s�����Ȃ��l�z��100���~�߂������o�܂����ˁ[

https://fanblogs.jp/hahaurara/archive/8/0

�̘b��

�̘b��

����1���~���R�c�R�c15�N�Ԑςݗ��āA�^�p������c�̎��Z�ł����B

�����́y�w���ی��z�Ɣ�ׂ���c�̎��Z�ł��B

�����̂��b���������ƁA���\�Ȋ����Ŋw���ی������Ă���������������ł��ˁ`

����ρA�q���̂����߂�A�Ƃ�������w���ی��ł��傤��(��)

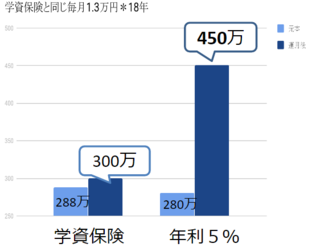

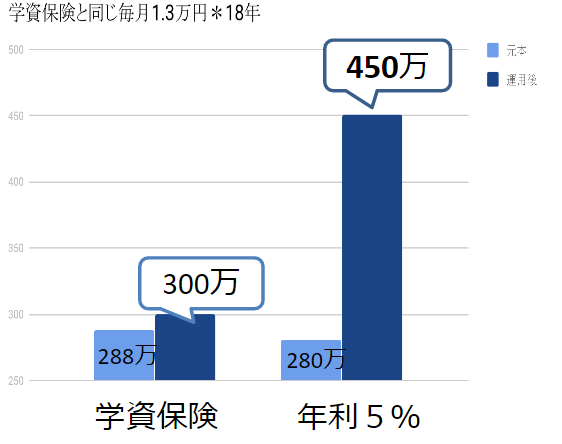

���ی���Ђ̊w���ی���������1.3���~�A18�N�Ԑςݗ��Ă�悤�Ȃ̂�

����Ɠ��z�A������18�N�Ԑςݗ��ĉ^�p�����

���b�������b

150���~���Ⴂ���o�Ă����

�����Ȃ�ł��I

�����ōl���čs������l�ƁA�����łȂ��l�Ƃł�

�P�T�O���~���Ⴂ���łĂ����ł��ˁ[

�ی���Ђ��A�݂Ȃ��炨�a���肵���������^�p�����Ă��ł���I

�Ƃ������Ƃ́A�����ʼn^�p�����450���~�i�ň��O�j

�ی���Ђɉ^�p�����肢�����300���~����B

���z��150���́H

�����I�ی���Ђ̗��v�ɂȂ�

�c�ƃ}���̂������ɂȂ��Ă܁[���B

���X1,000�~���烀���Ȃ����Y�`���B�X�}�z�EPC����ȒP�����J�݁I

�����ʼn^�p���邩�A�ی���ЂɈϑ����邩

����͂��Ȃ��̔��f����ł�

�y�s������l�ƁA�s�����Ȃ��l�z��100���~�߂������o�܂����ˁ[

https://fanblogs.jp/hahaurara/archive/8/0

����1���~���R�c�R�c15�N�Ԑςݗ��āA�^�p������c�̎��Z�ł����B

�����́y�w���ی��z�Ɣ�ׂ���c�̎��Z�ł��B

�����̂��b���������ƁA���\�Ȋ����Ŋw���ی������Ă���������������ł��ˁ`

����ρA�q���̂����߂�A�Ƃ�������w���ی��ł��傤��(��)

���ی���Ђ̊w���ی���������1.3���~�A18�N�Ԑςݗ��Ă�悤�Ȃ̂�

����Ɠ��z�A������18�N�Ԑςݗ��ĉ^�p�����

���b�������b

150���~���Ⴂ���o�Ă����

�����Ȃ�ł��I

�����ōl���čs������l�ƁA�����łȂ��l�Ƃł�

�P�T�O���~���Ⴂ���łĂ����ł��ˁ[

�ی���Ђ��A�݂Ȃ��炨�a���肵���������^�p�����Ă��ł���I

�Ƃ������Ƃ́A�����ʼn^�p�����450���~�i�ň��O�j

�ی���Ђɉ^�p�����肢�����300���~����B

���z��150���́H

�����I�ی���Ђ̗��v�ɂȂ�

�c�ƃ}���̂������ɂȂ��Ă܁[���B

���X1,000�~���烀���Ȃ����Y�`���B�X�}�z�EPC����ȒP�����J�݁I

�����ʼn^�p���邩�A�ی���ЂɈϑ����邩

����͂��Ȃ��̔��f����ł�

2019�N09��03��

��s�a���Ɖ^�p�ŁA����Ȃɍ������́H

���A���Ă��č���͍s������l�ƍs�����Ȃ��l�Ƃł�

�傫�ȍ������܂��B�Ƃ����b�ł����B

���ہA�傫�ȍ����Ăǂꂭ�炢��H�I

�C�ɂȂ�Ƃ���ł����

�T�N���Ǝ��Z���Ă݂܂����B

���q����Ɏx�������y�����蓖�z

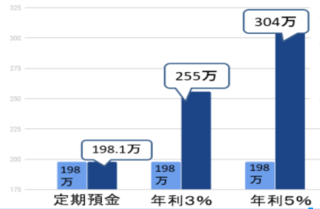

�O�`�R�����z1.5���~�@�@3�`15�����z1���~

���ɁA�����1���~���@�R�c�R�c�ςݗ��Ă��Ƃ���ƁB�B

198���~���������̂��A255���~ ��������304���~�ɂȂ�����

��������304���~�ɂȂ�����

�s������ƁA���Ȃ��ł���Ȃɑ傫�ȍ����ł�B�Ƃ������b�ł��� �@�@�@�܂��ˁ`

�@�@�@�܂��ˁ`

�傫�ȍ������܂��B�Ƃ����b�ł����B

���ہA�傫�ȍ�

�C�ɂȂ�Ƃ���ł����

�T�N���Ǝ��Z���Ă݂܂����B

���q����Ɏx�������y�����蓖�z

�O�`�R�����z1.5���~�@�@3�`15�����z1���~

���ɁA�����1���~���@�R�c�R�c�ςݗ��Ă��Ƃ���ƁB�B

198���~���������̂��A255���~

�s������ƁA���Ȃ��ł���Ȃɑ傫�ȍ����ł�B�Ƃ������b�ł���

2019�N09��02��

�P�`�ɂȂ��Ă��Ă���B�B�B�C������(��)

����ɂ���A�R���ł��B

�^�C���s����A���Ă��Ă���A���ъ�̗l�q����������

�Ƃ��Ƃ��S���쓮���Ȃ��Ȃ��Ă��܂��܂����i�`�[�[�[��j

�ŁA�d�C������Ƃ����ɍs���āA�����Ԗ����ɖ���������

����A��������ˁI�ƌ�������

�S���[����u�������́A�H�v

�܁A�������ɍ����Ԍ��ł����ς����������邯�ǂ��[

���܂܂ł́A�u�ɂ�[�������́A�����̂��߂ɓ����Ȃ��Ă��������♡�v�Ƃ߂��Ⴍ����D���������̂Ɂ[�B

���N�x���ő�w��߂Ĕz�������ɂȂ邩��A�����P�`�ɂȂ��ˁ[�i�܁j

�u���̂��������茸���āA�ɂ�[�������͑��₵�ĂăY�����I�v�����ā[�B

�S���[����̎��Y�̑����ɂ��y�т܂����A���̂ւ�����́B

���ǁA���ꂩ��������傢���̎����𑝂₳�Ȃ���ȂȂ��[�Ǝ����B

�}�l�b�N�X�،��̉�ʂ��݂Ȃ���A�l�����݂܂��I

���Ȃ݂ɂQ�O�P�X�D�P�D�P����{���܂ł̔z���E���z���̍��v��

���X�U�Q�T�W�ł����[

���܂܂ŁA�z���̍��v���v�Z�Ȃ�Ă������ƂȂ������̂ɁB�B

����ȍׂ������Ƃ����Ȃ���Ȃ�Ȃ���ł��傤�ˁA

�A�[���[���^�C�A������v�����Ȃ�(��)

�^�C���s����A���Ă��Ă���A���ъ�̗l�q����������

�Ƃ��Ƃ��S���쓮���Ȃ��Ȃ��Ă��܂��܂����i�`�[�[�[��j

�ŁA�d�C������Ƃ����ɍs���āA�����Ԗ����ɖ���������

����A��������ˁI�ƌ�������

�S���[����u�������́A�H�v

| �p�i�\�j�b�N�yPanasonic�z1�� �X�`�[�����ψ���IH�W���[���ъ� �u���b�N SR-VSX189-K���yW���ǂ萆���z ���i:122,000�~ |

�܁A�������ɍ����Ԍ��ł����ς����������邯�ǂ��[

���܂܂ł́A�u�ɂ�[�������́A�����̂��߂ɓ����Ȃ��Ă��������♡�v�Ƃ߂��Ⴍ����D���������̂Ɂ[�B

���N�x���ő�w��߂Ĕz�������ɂȂ邩��A�����P�`�ɂȂ��ˁ[�i�܁j

�u���̂��������茸���āA�ɂ�[�������͑��₵�ĂăY�����I�v�����ā[�B

�S���[����̎��Y�̑����ɂ��y�т܂����A���̂ւ�����́B

���ǁA���ꂩ��������傢���̎����𑝂₳�Ȃ���ȂȂ��[�Ǝ����B

�}�l�b�N�X�،��̉�ʂ��݂Ȃ���A�l�����݂܂��I

���Ȃ݂ɂQ�O�P�X�D�P�D�P����{���܂ł̔z���E���z���̍��v��

���X�U�Q�T�W�ł����[

���܂܂ŁA�z���̍��v���v�Z�Ȃ�Ă������ƂȂ������̂ɁB�B

����ȍׂ������Ƃ����Ȃ���Ȃ�Ȃ���ł��傤�ˁA

�A�[���[���^�C�A������v�����Ȃ�(��)